capítulo 6 depreciación

DESCRIPTION

Capítulo 6 DepreciaciónTRANSCRIPT

El presente capítulo, tendrá como objetivo dar a conocer los siguientes temas:

Describir los procedimientos para la aplicación de los diferentes métodos de

depreciación:

Línea Recta.

Unidades de Producción.

Suma de Dígitos.

Doble Tasa.

Capítulo 6:

Caso Aplicativo

Depreciación

Manual de Contabilidad Básica

Página 1

Corporación Industrial Minuto de Dios

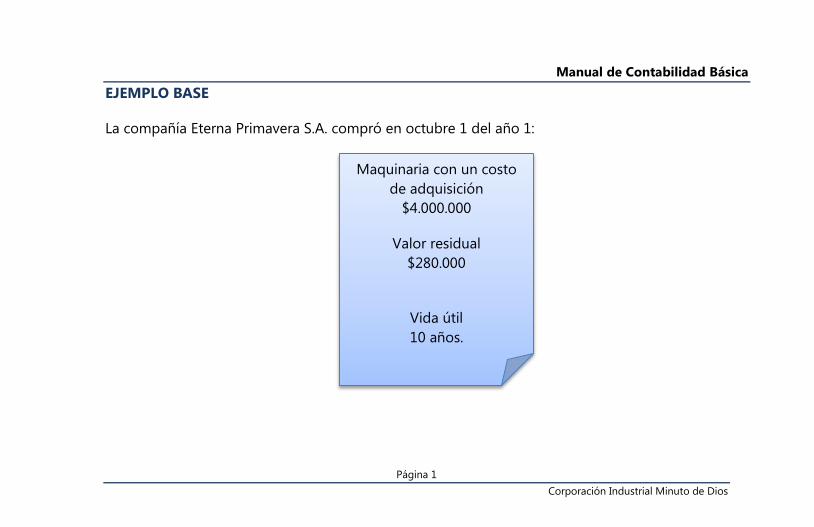

EJEMPLO BASE

La compañía Eterna Primavera S.A. compró en octubre 1 del año 1:

Maquinaria con un costo

de adquisición

$4.000.000

Valor residual

$280.000

Vida útil

10 años.

Capítulo 6: Depreciación

Página 2

Corporación Industrial Minuto de Dios

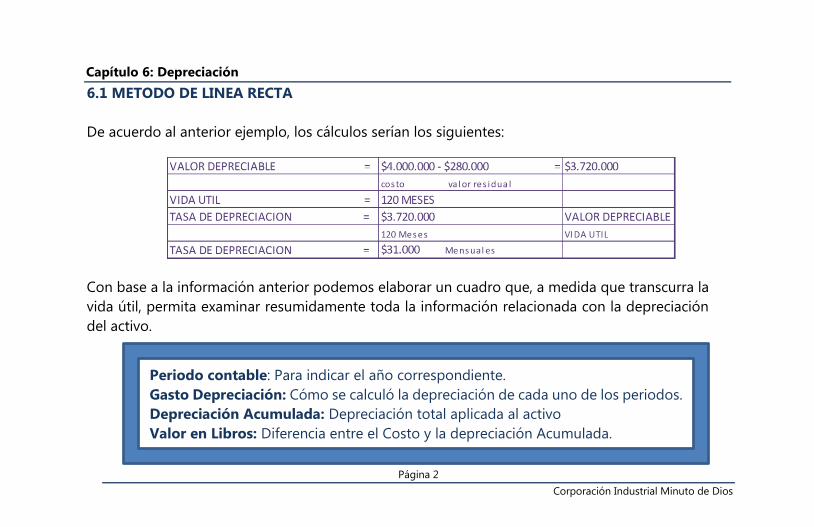

6.1 METODO DE LINEA RECTA

De acuerdo al anterior ejemplo, los cálculos serían los siguientes:

Con base a la información anterior podemos elaborar un cuadro que, a medida que transcurra la

vida útil, permita examinar resumidamente toda la información relacionada con la depreciación

del activo.

Periodo contable: Para indicar el año correspondiente.

Gasto Depreciación: Cómo se calculó la depreciación de cada uno de los periodos.

Depreciación Acumulada: Depreciación total aplicada al activo

Valor en Libros: Diferencia entre el Costo y la depreciación Acumulada.

Manual de Contabilidad Básica

Página 3

Corporación Industrial Minuto de Dios

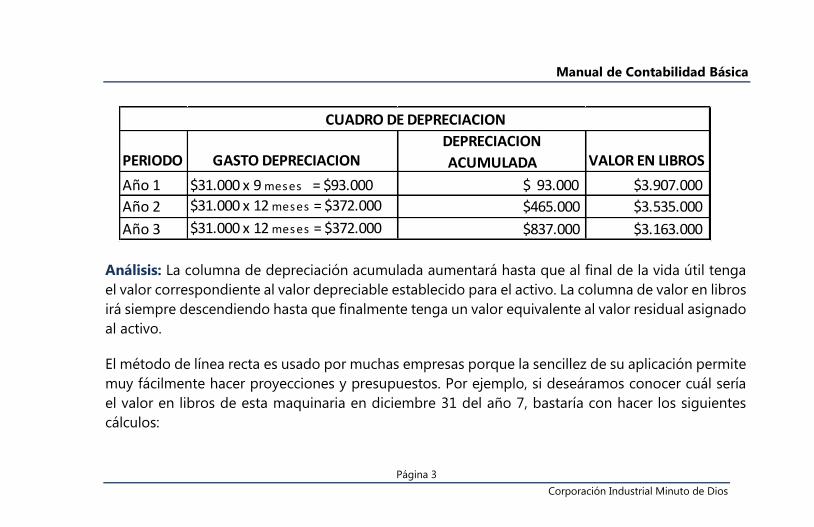

Análisis: La columna de depreciación acumulada aumentará hasta que al final de la vida útil tenga

el valor correspondiente al valor depreciable establecido para el activo. La columna de valor en libros

irá siempre descendiendo hasta que finalmente tenga un valor equivalente al valor residual asignado

al activo.

El método de línea recta es usado por muchas empresas porque la sencillez de su aplicación permite

muy fácilmente hacer proyecciones y presupuestos. Por ejemplo, si deseáramos conocer cuál sería

el valor en libros de esta maquinaria en diciembre 31 del año 7, bastaría con hacer los siguientes

cálculos:

PERIODO GASTO DEPRECIACIONDEPRECIACION

ACUMULADA VALOR EN LIBROS

Año 1 $31.000 x 9 meses = $93.000 $ 93.000 $3.907.000

Año 2 $31.000 x 12 meses = $372.000 $465.000 $3.535.000

Año 3 $31.000 x 12 meses = $372.000 $837.000 $3.163.000

CUADRO DE DEPRECIACION

Capítulo 6: Depreciación

Página 4

Corporación Industrial Minuto de Dios

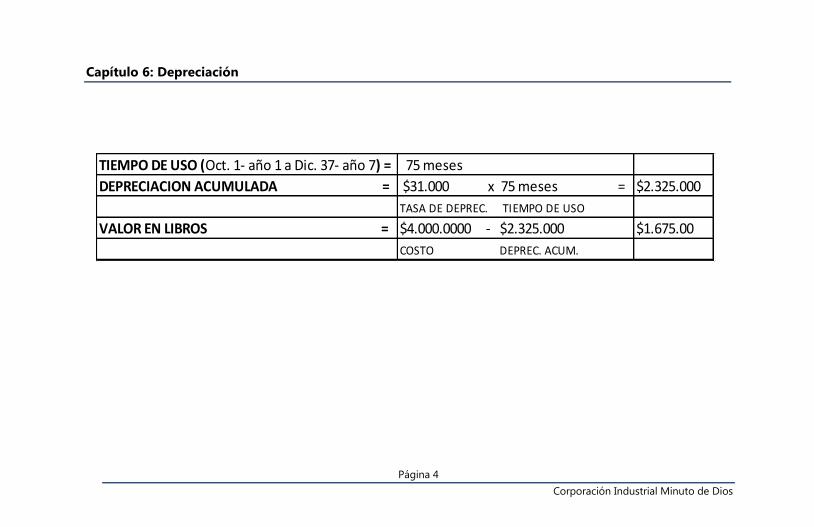

TIEMPO DE USO (Oct. 1- año 1 a Dic. 37- año 7) = 75 meses

DEPRECIACION ACUMULADA = $31.000 x 75 meses = $2.325.000

TASA DE DEPREC. TIEMPO DE USO

VALOR EN LIBROS = $4.000.0000 - $2.325.000 =$1.675.00

COSTO DEPREC. ACUM.

Manual de Contabilidad Básica

Página 5

Corporación Industrial Minuto de Dios

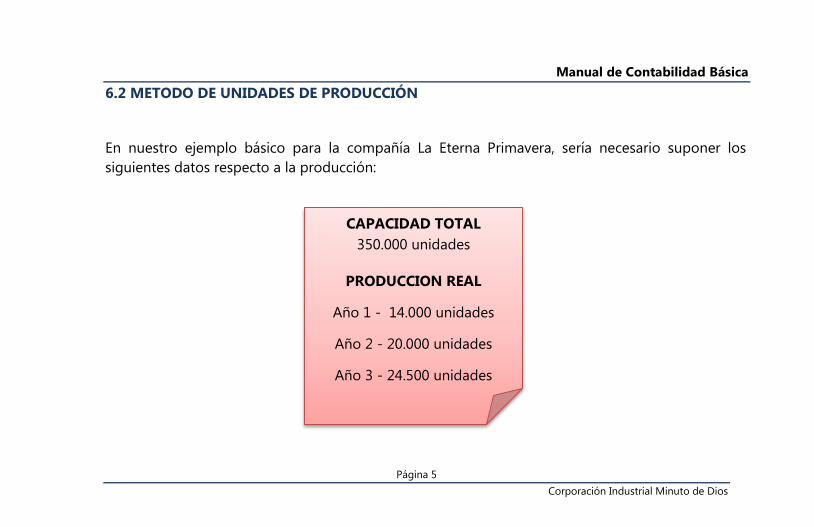

6.2 METODO DE UNIDADES DE PRODUCCIÓN

En nuestro ejemplo básico para la compañía La Eterna Primavera, sería necesario suponer los

siguientes datos respecto a la producción:

CAPACIDAD TOTAL

350.000 unidades

PRODUCCION REAL

Año 1 - 14.000 unidades

Año 2 - 20.000 unidades

Año 3 - 24.500 unidades

Capítulo 6: Depreciación

Página 6

Corporación Industrial Minuto de Dios

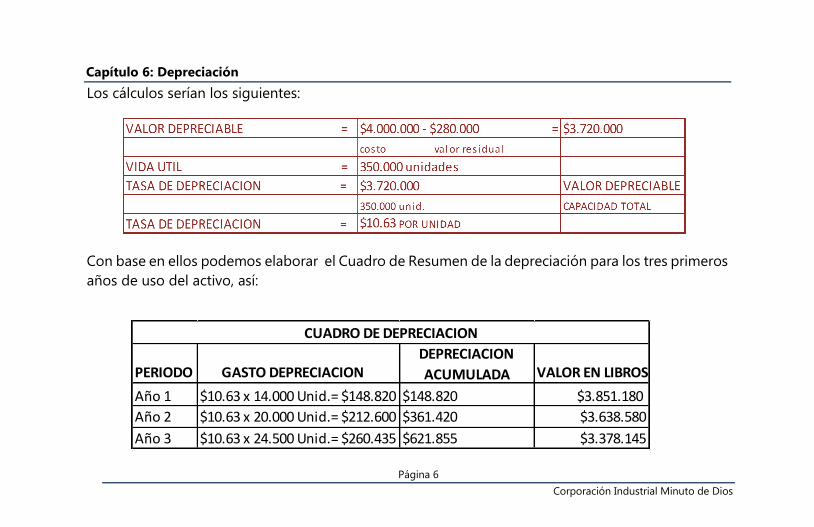

Los cálculos serían los siguientes:

Con base en ellos podemos elaborar el Cuadro de Resumen de la depreciación para los tres primeros

años de uso del activo, así:

PERIODO GASTO DEPRECIACIONDEPRECIACION

ACUMULADA VALOR EN LIBROS

Año 1 $10.63 x 14.000 Unid.= $148.820 $148.820 $3.851.180

Año 2 $10.63 x 20.000 Unid.= $212.600 $361.420 $3.638.580

Año 3 $10.63 x 24.500 Unid.= $260.435 $621.855 $3.378.145

CUADRO DE DEPRECIACION

Manual de Contabilidad Básica

Página 7

Corporación Industrial Minuto de Dios

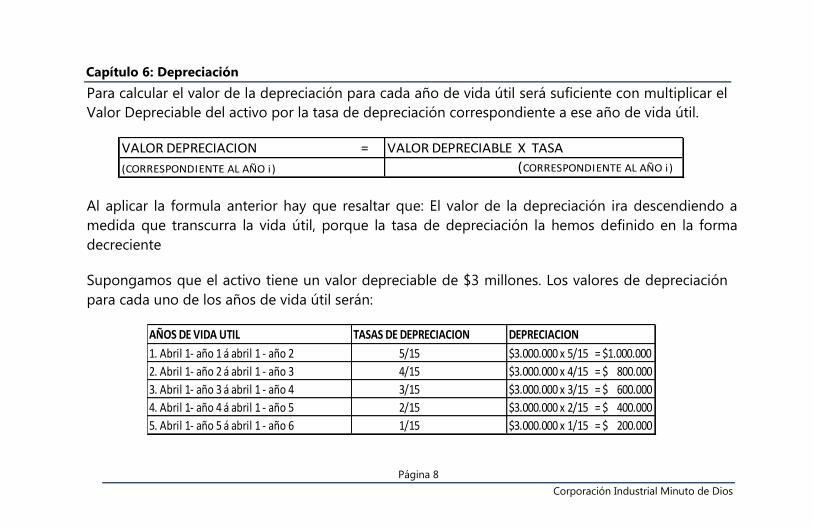

6.3 METODO SUMA DE DIGITOS

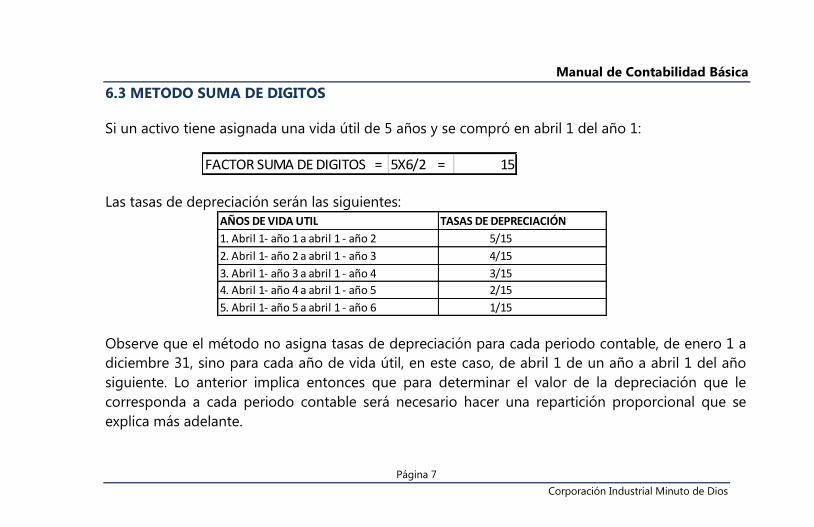

Si un activo tiene asignada una vida útil de 5 años y se compró en abril 1 del año 1:

Las tasas de depreciación serán las siguientes:

Observe que el método no asigna tasas de depreciación para cada periodo contable, de enero 1 a

diciembre 31, sino para cada año de vida útil, en este caso, de abril 1 de un año a abril 1 del año

siguiente. Lo anterior implica entonces que para determinar el valor de la depreciación que le

corresponda a cada periodo contable será necesario hacer una repartición proporcional que se

explica más adelante.

FACTOR SUMA DE DIGITOS = 5X6/2 = 15

AÑOS DE VIDA UTIL TASAS DE DEPRECIACIÓN

1. Abril 1- año 1 a abril 1 - año 2 5/15

2. Abril 1- año 2 a abril 1 - año 3 4/15

3. Abril 1- año 3 a abril 1 - año 4 3/15

4. Abril 1- año 4 a abril 1 - año 5 2/15

5. Abril 1- año 5 a abril 1 - año 6 1/15

Capítulo 6: Depreciación

Página 8

Corporación Industrial Minuto de Dios

Para calcular el valor de la depreciación para cada año de vida útil será suficiente con multiplicar el

Valor Depreciable del activo por la tasa de depreciación correspondiente a ese año de vida útil.

Al aplicar la formula anterior hay que resaltar que: El valor de la depreciación ira descendiendo a

medida que transcurra la vida útil, porque la tasa de depreciación la hemos definido en la forma

decreciente

Supongamos que el activo tiene un valor depreciable de $3 millones. Los valores de depreciación

para cada uno de los años de vida útil serán:

VALOR DEPRECIACION = VALOR DEPRECIABLE X TASA

(CORRESPONDIENTE AL AÑO i ) (CORRESPONDIENTE AL AÑO i )

AÑOS DE VIDA UTIL TASAS DE DEPRECIACION DEPRECIACION

1. Abril 1- año 1 á abril 1 - año 2 5/15 $3.000.000 x 5/15 = $1.000.000

2. Abril 1- año 2 á abril 1 - año 3 4/15 $3.000.000 x 4/15 = $ 800.000

3. Abril 1- año 3 á abril 1 - año 4 3/15 $3.000.000 x 3/15 = $ 600.000

4. Abril 1- año 4 á abril 1 - año 5 2/15 $3.000.000 x 2/15 = $ 400.000

5. Abril 1- año 5 á abril 1 - año 6 1/15 $3.000.000 x 1/15 = $ 200.000

Manual de Contabilidad Básica

Página 9

Corporación Industrial Minuto de Dios

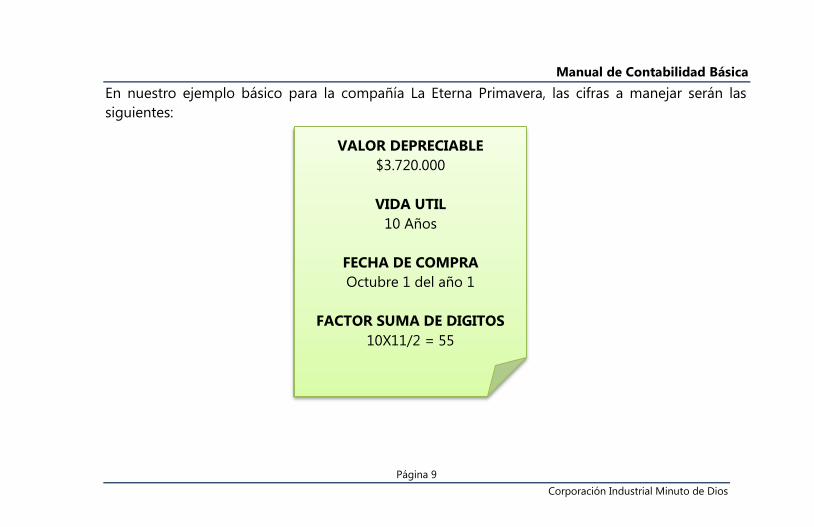

En nuestro ejemplo básico para la compañía La Eterna Primavera, las cifras a manejar serán las

siguientes:

VALOR DEPRECIABLE

$3.720.000

VIDA UTIL

10 Años

FECHA DE COMPRA

Octubre 1 del año 1

FACTOR SUMA DE DIGITOS

10X11/2 = 55

Capítulo 6: Depreciación

Página 10

Corporación Industrial Minuto de Dios

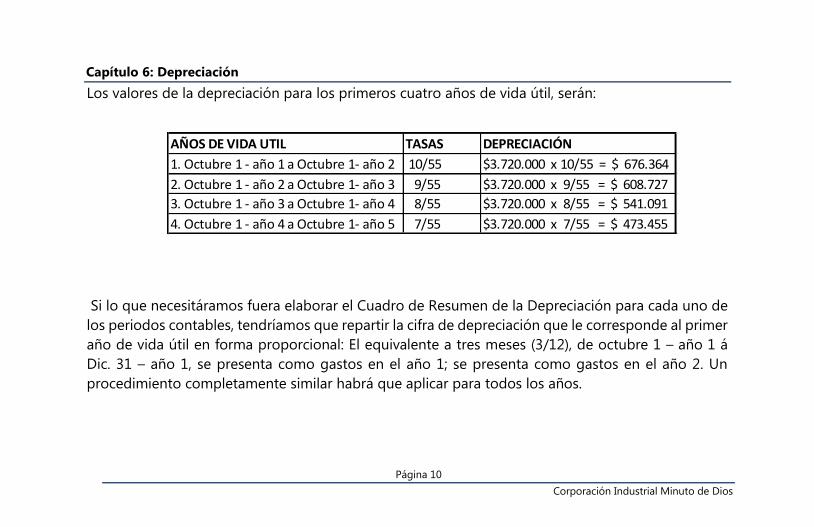

Los valores de la depreciación para los primeros cuatro años de vida útil, serán:

Si lo que necesitáramos fuera elaborar el Cuadro de Resumen de la Depreciación para cada uno de

los periodos contables, tendríamos que repartir la cifra de depreciación que le corresponde al primer

año de vida útil en forma proporcional: El equivalente a tres meses (3/12), de octubre 1 – año 1 á

Dic. 31 – año 1, se presenta como gastos en el año 1; se presenta como gastos en el año 2. Un

procedimiento completamente similar habrá que aplicar para todos los años.

AÑOS DE VIDA UTIL TASAS DEPRECIACIÓN

1. Octubre 1 - año 1 a Octubre 1- año 2 10/55 $3.720.000 x 10/55 = $ 676.364

2. Octubre 1 - año 2 a Octubre 1- año 3 9/55 $3.720.000 x 9/55 = $ 608.727

3. Octubre 1 - año 3 a Octubre 1- año 4 8/55 $3.720.000 x 8/55 = $ 541.091

4. Octubre 1 - año 4 a Octubre 1- año 5 7/55 $3.720.000 x 7/55 = $ 473.455

Manual de Contabilidad Básica

Página 11

Corporación Industrial Minuto de Dios

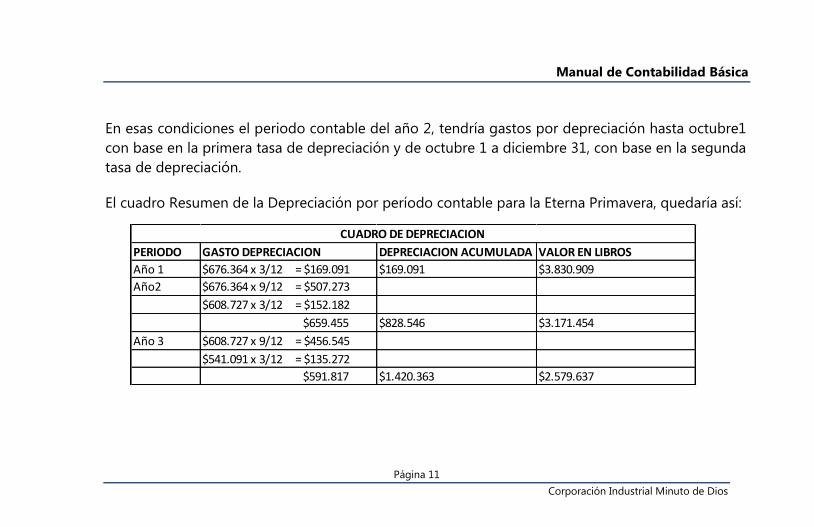

En esas condiciones el periodo contable del año 2, tendría gastos por depreciación hasta octubre1

con base en la primera tasa de depreciación y de octubre 1 a diciembre 31, con base en la segunda

tasa de depreciación.

El cuadro Resumen de la Depreciación por período contable para la Eterna Primavera, quedaría así:

PERIODO GASTO DEPRECIACION DEPRECIACION ACUMULADA VALOR EN LIBROS

Año 1 $676.364 x 3/12 = $169.091 $169.091 $3.830.909

Año2 $676.364 x 9/12 = $507.273

$608.727 x 3/12 = $152.182

$659.455 $828.546 $3.171.454

Año 3 $608.727 x 9/12 = $456.545

$541.091 x 3/12 = $135.272

$591.817 $1.420.363 $2.579.637

CUADRO DE DEPRECIACION

Capítulo 6: Depreciación

Página 12

Corporación Industrial Minuto de Dios

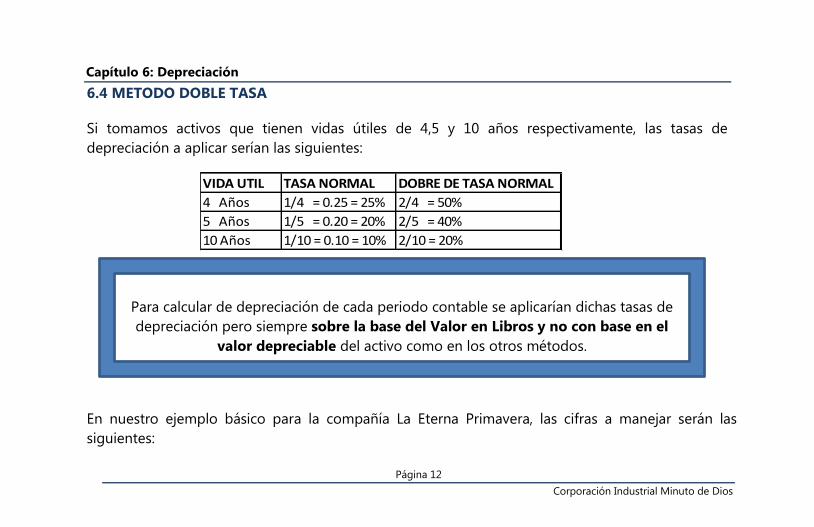

6.4 METODO DOBLE TASA

Si tomamos activos que tienen vidas útiles de 4,5 y 10 años respectivamente, las tasas de

depreciación a aplicar serían las siguientes:

En nuestro ejemplo básico para la compañía La Eterna Primavera, las cifras a manejar serán las

siguientes:

VIDA UTIL TASA NORMAL DOBRE DE TASA NORMAL

4 Años 1/4 = 0.25 = 25% 2/4 = 50%

5 Años 1/5 = 0.20 = 20% 2/5 = 40%

10 Años 1/10 = 0.10 = 10% 2/10 = 20%

Para calcular de depreciación de cada periodo contable se aplicarían dichas tasas de

depreciación pero siempre sobre la base del Valor en Libros y no con base en el

valor depreciable del activo como en los otros métodos.

Manual de Contabilidad Básica

Página 13

Corporación Industrial Minuto de Dios

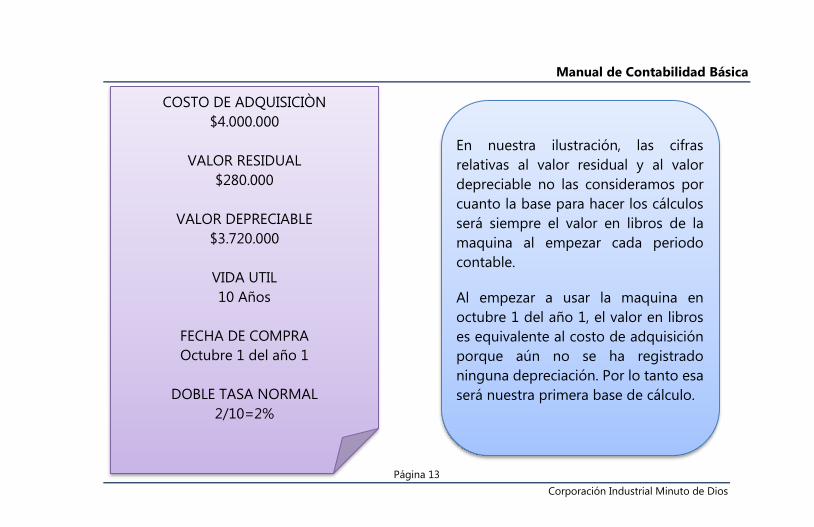

COSTO DE ADQUISICIÒN

$4.000.000

VALOR RESIDUAL

$280.000

VALOR DEPRECIABLE

$3.720.000

VIDA UTIL

10 Años

FECHA DE COMPRA

Octubre 1 del año 1

DOBLE TASA NORMAL

2/10=2%

En nuestra ilustración, las cifras

relativas al valor residual y al valor

depreciable no las consideramos por

cuanto la base para hacer los cálculos

será siempre el valor en libros de la

maquina al empezar cada periodo

contable.

Al empezar a usar la maquina en

octubre 1 del año 1, el valor en libros

es equivalente al costo de adquisición

porque aún no se ha registrado

ninguna depreciación. Por lo tanto esa

será nuestra primera base de cálculo.

Capítulo 6: Depreciación

Página 14

Corporación Industrial Minuto de Dios

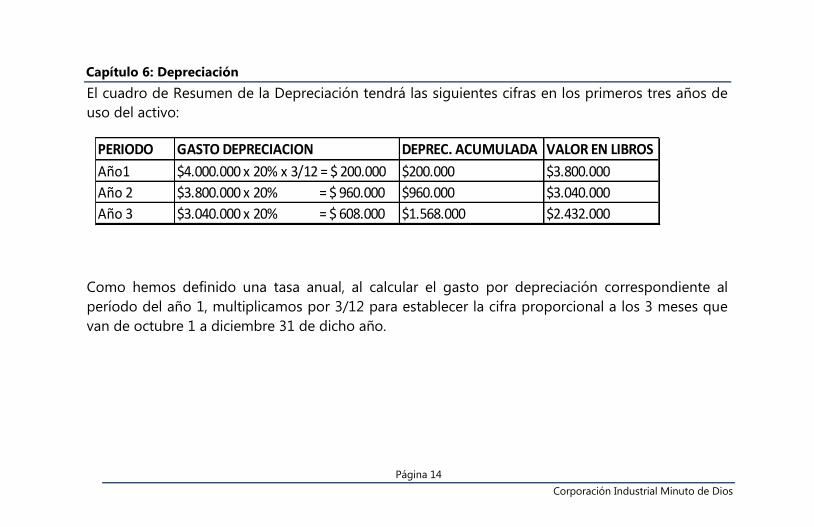

El cuadro de Resumen de la Depreciación tendrá las siguientes cifras en los primeros tres años de

uso del activo:

Como hemos definido una tasa anual, al calcular el gasto por depreciación correspondiente al

período del año 1, multiplicamos por 3/12 para establecer la cifra proporcional a los 3 meses que

van de octubre 1 a diciembre 31 de dicho año.

PERIODO GASTO DEPRECIACION DEPREC. ACUMULADA VALOR EN LIBROS

Año1 $4.000.000 x 20% x 3/12 = $ 200.000 $200.000 $3.800.000

Año 2 $3.800.000 x 20% = $ 960.000 $960.000 $3.040.000

Año 3 $3.040.000 x 20% = $ 608.000 $1.568.000 $2.432.000