para dave mitchel

TRANSCRIPT

Sistema de Control Interno

INFORMATICA INFORMATICA CONTABLE ICONTABLE I

CPC.JOSE MALCA LEONCPC.JOSE MALCA LEON1Apuntes - Informática Contable I

CONTROLCONTROL

COMPROBACIÓN,CONTRASTACIÓNFISCALIZACIÓN,VERIFICACIÓN,REGULACIONINSPECCION

INTERVENCION

COMPARACIÓN O CONTRASTACIÓN DE HECHOS, SITUACIONES U OMISIONES CONTRA UNA

REFERENCIA PREEXISTENTE QUE PUEDE SER UN PARÁMETRO, NORMA, PRINCIPIO O PLAN, PARA

ESTABLECER SU CONFORMIDAD O DIVERGENCIA. 2Apuntes - Informática Contable I

SISTEMA DE CONTROL SISTEMA DE CONTROL INTERNOINTERNO

3Apuntes - Informática Contable I

Concepto de Control Interno

Es un proceso efectuado por la alta dirección, los gerentes o administradores y el personal de una organización, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos dentro de las siguientes categorías:

4Apuntes - Informática Contable I

Concepto de Control Interno

Eficacia y eficiencia de las operaciones.

Fiabilidad de la Información.

Cumplimiento de leyes y normas aplicables.

5Apuntes - Informática Contable I

Conjunto de planes, políticas, normas, procedimientos, métodos y otras medidas, incluyendo la actitud de las autoridades y el personal, organizados e instituidos en cada entidad, para la consecución de los objetivos previstos.

Concepto de Sistema de Control Interno

6Apuntes - Informática Contable I

OBJETIVOS DEL CONTROL INTERNO

7Apuntes - Informática Contable I

Objetivos del Control Interno

1) SALVAGUARDAR SUS VALORES Y DEMÁS ACTIVOS CONTRA FRAUDES POR FALTA DE CUIDADO, USO INDEBIDO E INEFICIENTE .

2) PROMOVER Y EVALUAR LA EXACTITUD Y FIABILIDAD DE LOS DATOS PARA BRINDAR INFORMACIÓN EXACTA, COMPLETA, ACTUALIZADA, OPORTUNA Y FIABLE PARA LA TOMA DE DECISIONES POR LA ADMINISTRACIÓN.

8Apuntes - Informática Contable I

Objetivos del Control Interno

3) CONTRIBUYE AL CUMPLIMIENTO DE METAS Y OBJETIVOS.

4) EVALUAR Y FORTALECER EL CUMPLIMIENTO DE LA POLITICA Y DISPOSICIONES DE LA ADMINISTRACIÓN.

9Apuntes - Informática Contable I

5) PROMOVER Y EVALUAR LA EFICIENCIA Y CALIDAD EN LAS OPERACIONES. 6) MANTENER LA CONTINUIDAD DEL TRABAJO DE LA ENTIDAD.

7) CONTRIBUIR A BRINDA INFORMACIÓN

GENERAL CORRECTA A LA ADMINISTRACIÓN.

Objetivos del Control Interno

10Apuntes - Informática Contable I

CONTROL CONTROL INTERNO BASADO INTERNO BASADO

EN EL INFORME EN EL INFORME COSOCOSO

Informe COSOInforme COSO

En 1992, COSO publicó el Sistema Integrado de Control Interno, un informe que establece una definición común de control interno y proporciona un estándar mediante el cual las organizaciones pueden implementar, evaluar y mejorar sus sistemas de control interno.

12Apuntes - Informática Contable I

El objetivo de COSOEl objetivo de COSO

Mejorar la calidad de la información financiera concentrándose en el manejo corporativo, las normas éticas y el control interno.

Unificar criterios ante la existencia de una importante variedad de interpretaciones y conceptos sobre el control interno.

13Apuntes - Informática Contable I

Definición de Control InternoDefinición de Control Interno - COSO

Es un proceso que involucra a todos los integrantes de la organización sin excepción, diseñado para dar un grado razonable de apoyo en cuanto a la obtención de los objetivos en las siguientes categorías: Eficacia y eficiencia de las operaciones (O) Fiabilidad de la información financiera (F) Cumplimiento de las leyes y normas que son

aplicables(C) Estas tres categorías se interrelacionan entre

sí.

14Apuntes - Informática Contable I

Ventajas que genera COSOVentajas que genera COSO

La definición de un marco de referencia aplicable a cualquier organización.

COSO considera que el control interno debe ser un proceso integrado con el negocio que ayude a conseguir los resultados esperados en materia de rentabilidad y rendimiento.

Trasmitir el concepto de que el esfuerzo involucra a toda la organización: desde la Alta Dirección hasta el último empleado.

15Apuntes - Informática Contable I

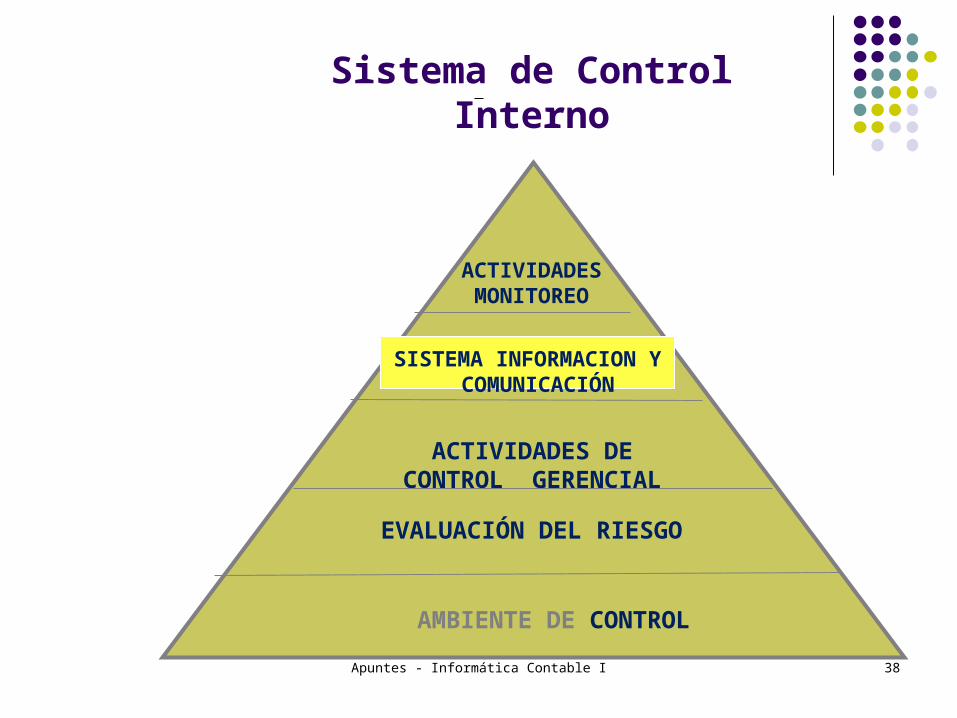

Componentes del Control InternoComponentes del Control Interno

Son 5 componentes (Entorno de control, Evaluación de los Riesgos, Actividades de control, Información y comunicación, y Supervisión) que interactúan entre si y están integrados al proceso de Dirección.

16Apuntes - Informática Contable I

COMPONENTES INTERRELACIONADOS DEL CONTROL INTERNO

COMPONENTES INTERRELACIONADOS DEL CONTROL INTERNO

SISTEMA INTEGRADO SISTEMA

INTEGRADO

AMBIENTE DE

CONTROL

EVALUACIÓN DE RIESGO

SUPERVISIÓNMONITOREO

ACTIVIDADES DE

CONTROLGERENCIAL

INFORMACIÓN Y

COMUNICACIÓN

17Apuntes - Informática Contable I

CONCEPTOS DE EFECTIVIDAD, EFICIENCIA Y ECONOMIA

18Apuntes - Informática Contable I

EFICACIA = Cumplimiento de Metas y Objetivos.

EFICIENCIA = Cumplimiento de Metas y Objetivos Recursos utilizados para ese

fin. 19Apuntes - Informática Contable I

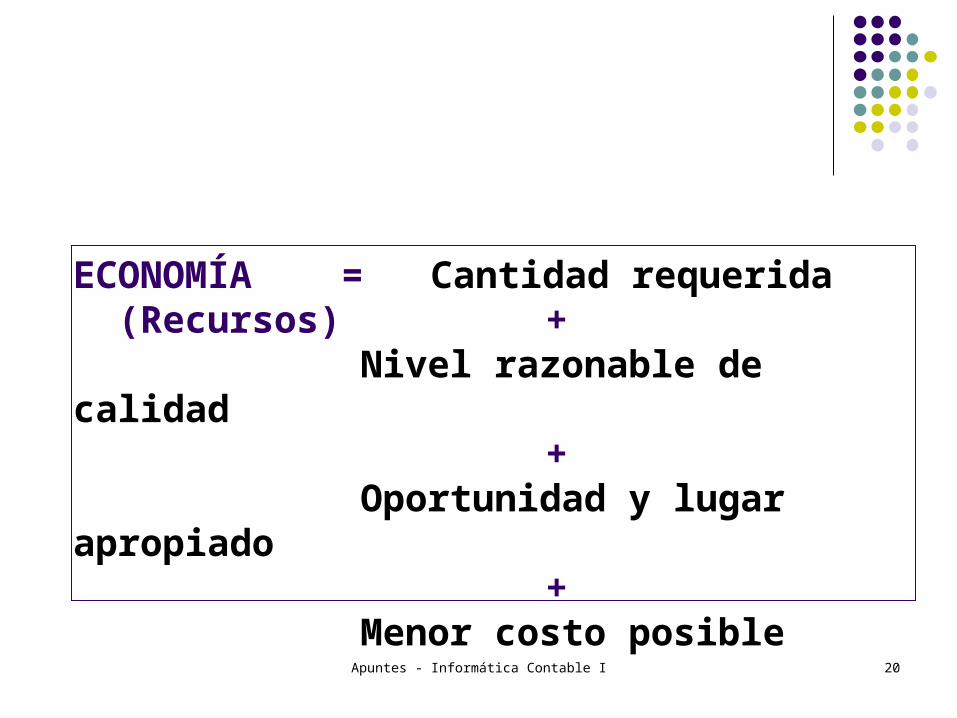

ECONOMÍA = Cantidad requerida (Recursos) +

Nivel razonable de calidad +

Oportunidad y lugar apropiado +

Menor costo posible

20Apuntes - Informática Contable I

ESTRUCTURA DEL SISTEMA DE CONTROL INTERNO

21Apuntes - Informática Contable I

Sistema de Control Interno

COMPONENTES

22Apuntes - Informática Contable I

AMBIENTE DE CONTROLAMBIENTE DE CONTROL

23Apuntes - Informática Contable I

Definición

Refleja el espíritu ético vigente en una entidad, respecto del comportamiento de los agentes que intervienen, la responsabilidad con que encaran sus actividades y la importancia que le asignan al control interno.

24Apuntes - Informática Contable I

Definición

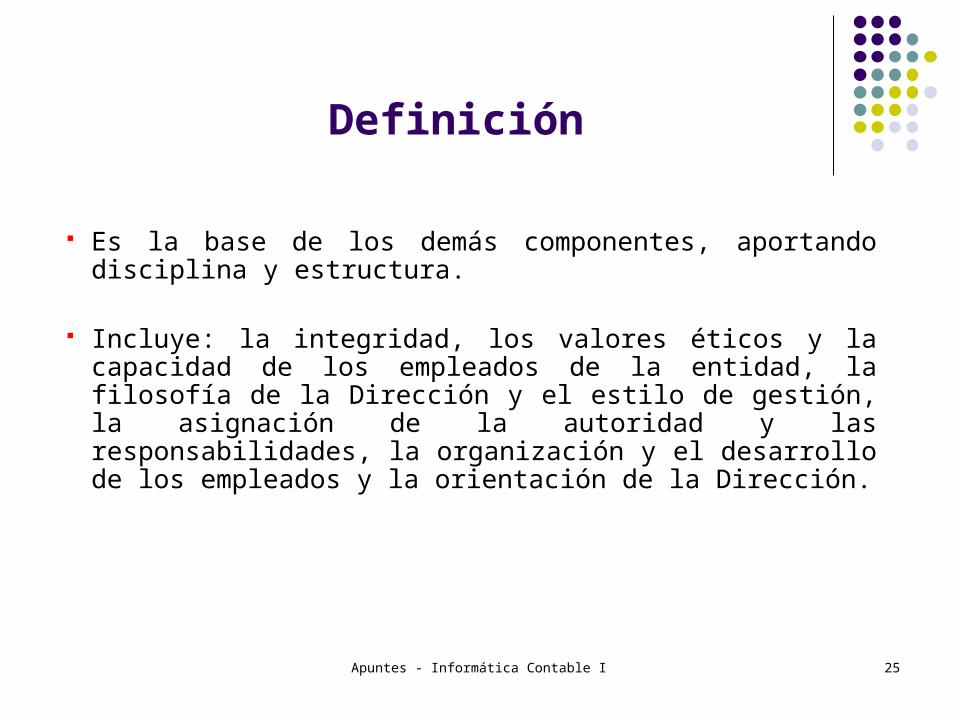

Es la base de los demás componentes, aportando disciplina y estructura.

Incluye: la integridad, los valores éticos y la capacidad de los empleados de la entidad, la filosofía de la Dirección y el estilo de gestión, la asignación de la autoridad y las responsabilidades, la organización y el desarrollo de los empleados y la orientación de la Dirección.

25Apuntes - Informática Contable I

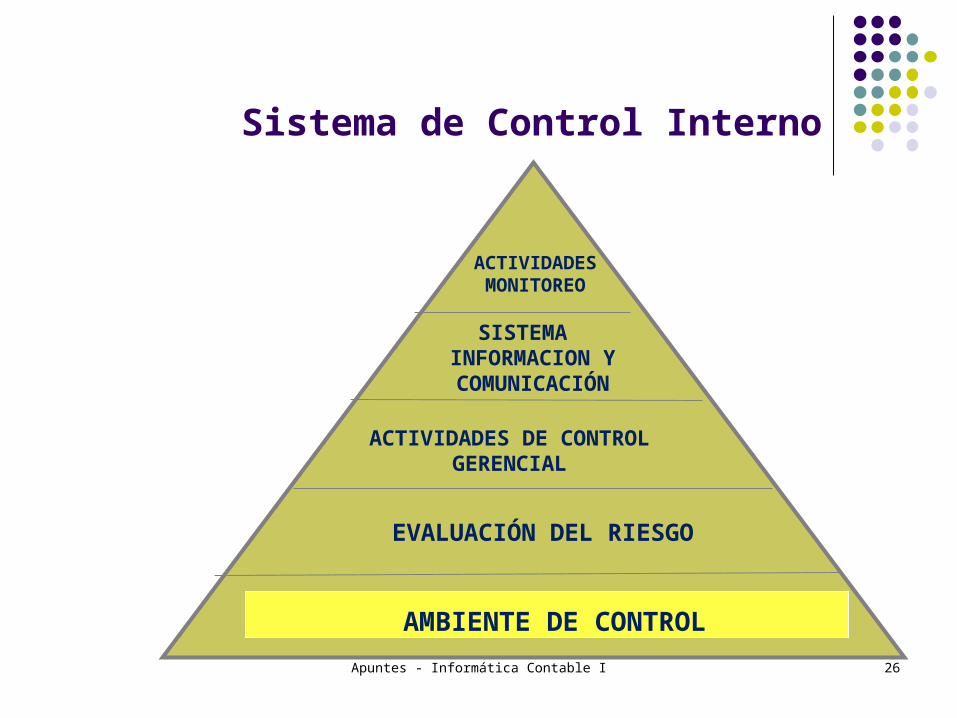

Sistema de Control Interno

AMBIENTE DE CONTROL

EVALUACIÓN DEL RIESGO

ACTIVIDADES DE CONTROL GERENCIAL

SISTEMA INFORMACION Y COMUNICACIÓN

ACTIVIDADESMONITOREO

26Apuntes - Informática Contable I

EVALUACIÓN DEL RIESGOS

27Apuntes - Informática Contable I

El riesgo se define como la probabilidad de que un evento o circunstancias internas y/o externas afecte adversamente a la entidad.

Su evaluación implica la identificación, el análisis y manejo de los riesgos que pueden incidir en el logro de los objetivos de la entidad. Asimismo, sobre la base de dicho análisis, determinar la forma en que deben ser enfrentados.

Definición

28Apuntes - Informática Contable I

Deben identificarse los objetivos organizacionales, vinculados y coherentes. Luego deben identificarse y evaluarse los riesgos relevantes que pueden afectar el alcanzar esos objetivos.

Los riesgos deben ser administrados, atendiendo a la existencia de un medio interno y externo cambiante.

Definición

29Apuntes - Informática Contable I

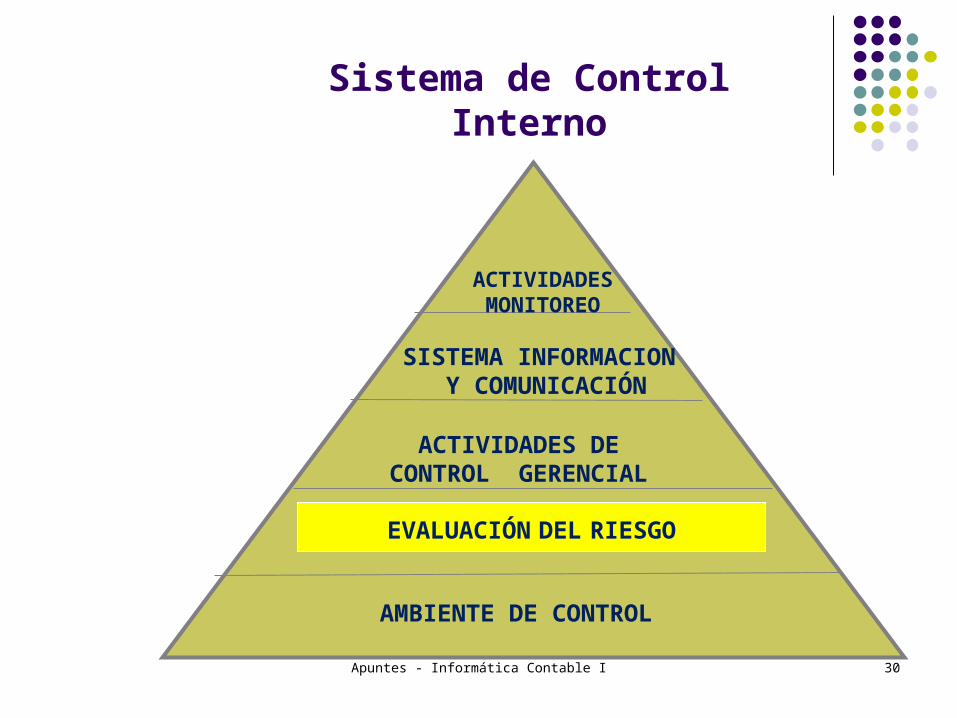

Sistema de Control Interno

AMBIENTE DE CONTROL

EVALUACIÓN DEL RIESGO

ACTIVIDADES DE CONTROL GERENCIAL

SISTEMA INFORMACION Y COMUNICACIÓN

ACTIVIDADESMONITOREO

30Apuntes - Informática Contable I

ACTIVIDADES DE CONTROL GERENCIAL

31Apuntes - Informática Contable I

Se refiere a las acciones que realiza la Gerencia y el personal para cumplir diariamente con sus funciones.

Son importantes por que implican la forma correcta de hacer las cosas, así como también el dictado de políticas y procedimientos y la evaluación de su cumplimiento, constituyen el medio para asegurar el logro de los objetivos de la entidad.

Estas actividades se llevan a cabo en todos los niveles de la organización y en cada etapa de la gestión.

Definición

32Apuntes - Informática Contable I

Son las políticas y procedimientos que ayudan a asegurar que se toman las medidas para limitar los riesgos que pueden afectar que se alcancen los objetivos organizacionales.

Son ejemplos: autorizaciones, verificaciones, conciliaciones, segregación de funciones, revisiones de rentabilidad operativa, etc.

Definición

33Apuntes - Informática Contable I

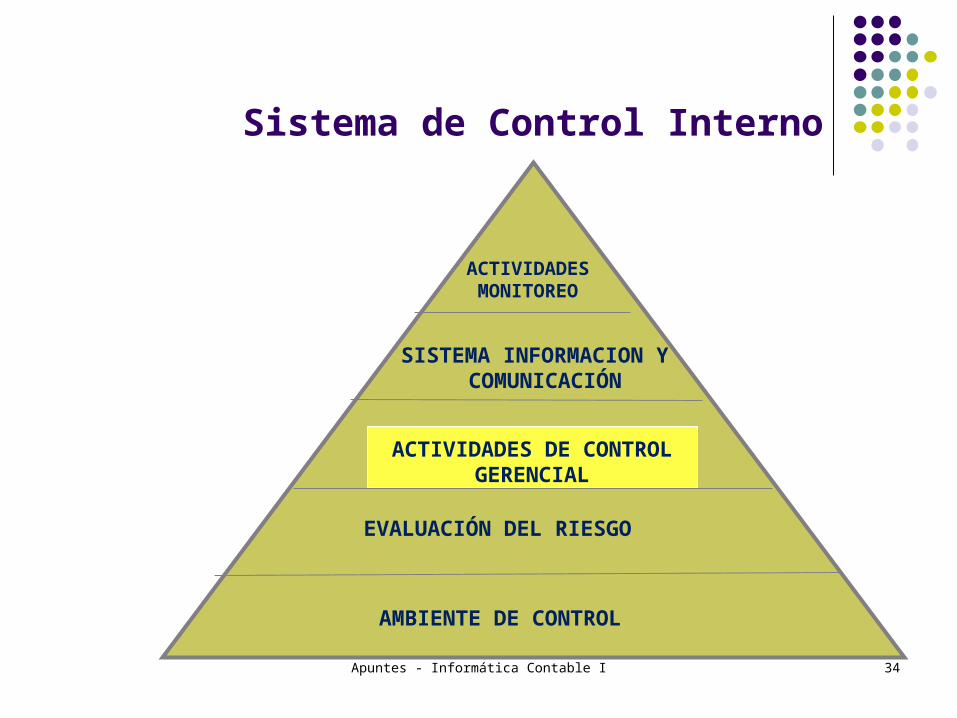

Sistema de Control Interno

AMBIENTE DE CONTROL

EVALUACIÓN DEL RIESGO

ACTIVIDADES DE CONTROL GERENCIAL

SISTEMA INFORMACION Y COMUNICACIÓN

ACTIVIDADESMONITOREO

34Apuntes - Informática Contable I

SISTEMA DE INFORMACIÓN Y COMUNICACIÓN

35Apuntes - Informática Contable I

La Información esta constituida por los métodos y procedimientos establecidos para registrar, procesar, resumir e informar.

La Comunicación permite que el personal capte e intercambie la información requerida para desarrollar, gestionar y controlar sus operaciones.

Definición

36Apuntes - Informática Contable I

Se debe identificar, ordenar y comunicar en forma oportuna la información necesaria para que los empleados puedan cumplir con sus obligaciones.

La información puede ser operativa o financiera, de origen interno o externo.

Deben existir adecuados canales de comunicación.

El personal debe ser informado de la importancia de que participe en el esfuerzo de aplicar el control interno.

Definición

37Apuntes - Informática Contable I

Sistema de Control Interno

AMBIENTE DE CONTROL

EVALUACIÓN DEL RIESGO

ACTIVIDADES DE CONTROL GERENCIAL

SISTEMA INFORMACION Y COMUNICACIÓN

ACTIVIDADESMONITOREO

38Apuntes - Informática Contable I

ACTIVIDADES DE MONITOREO

39Apuntes - Informática Contable I

Representa el proceso que evalúa la calidad del control interno en el tiempo y permite al sistema reaccionar en forma dinámica, cambiando cuando las circunstancias lo requieran.

Se orienta a la identificación de controles débiles, insuficientes o innecesarios y, promueve su reforzamiento.

Definición

40Apuntes - Informática Contable I

Debe existir un proceso que compruebe que el sistema de control interno se mantiene en funcionamiento a través del tiempo.

La misma tiene tareas permanentes y revisiones periódicas. Estas últimas dependerán en cuanto a su frecuencia de la evaluación de la importancia de los riesgos en juego.

Definición

41Apuntes - Informática Contable I

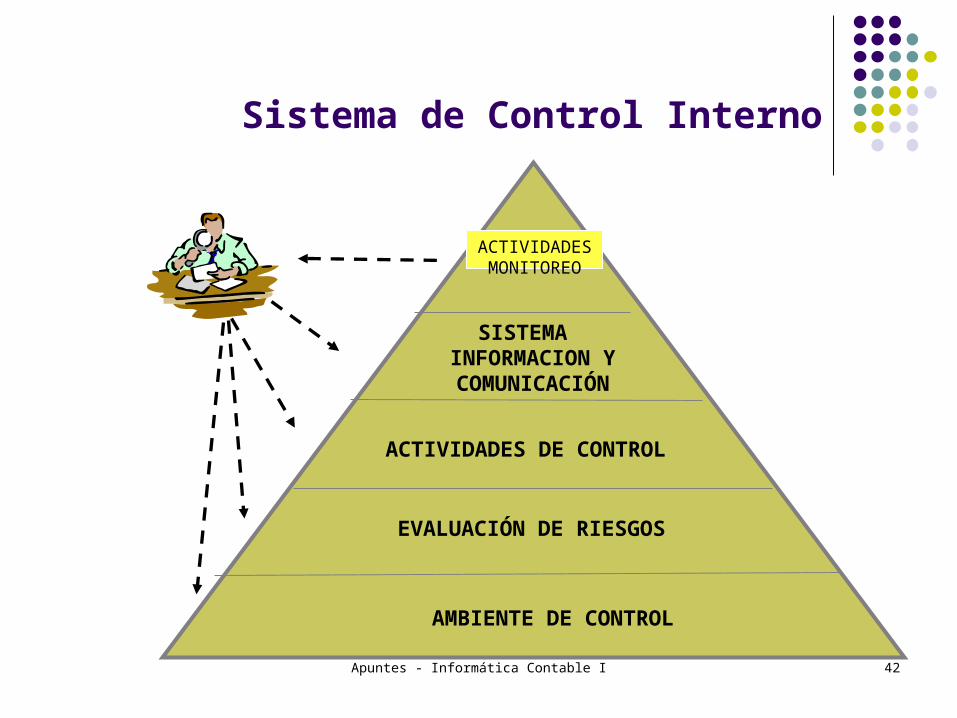

Sistema de Control Interno

AMBIENTE DE CONTROL

EVALUACIÓN DE RIESGOS

ACTIVIDADES DE CONTROL

SISTEMA INFORMACION Y COMUNICACIÓN

ACTIVIDADES MONITOREO

42Apuntes - Informática Contable I

RESPONSABILIDAD DEL CONTROL INTERNO

43Apuntes - Informática Contable I

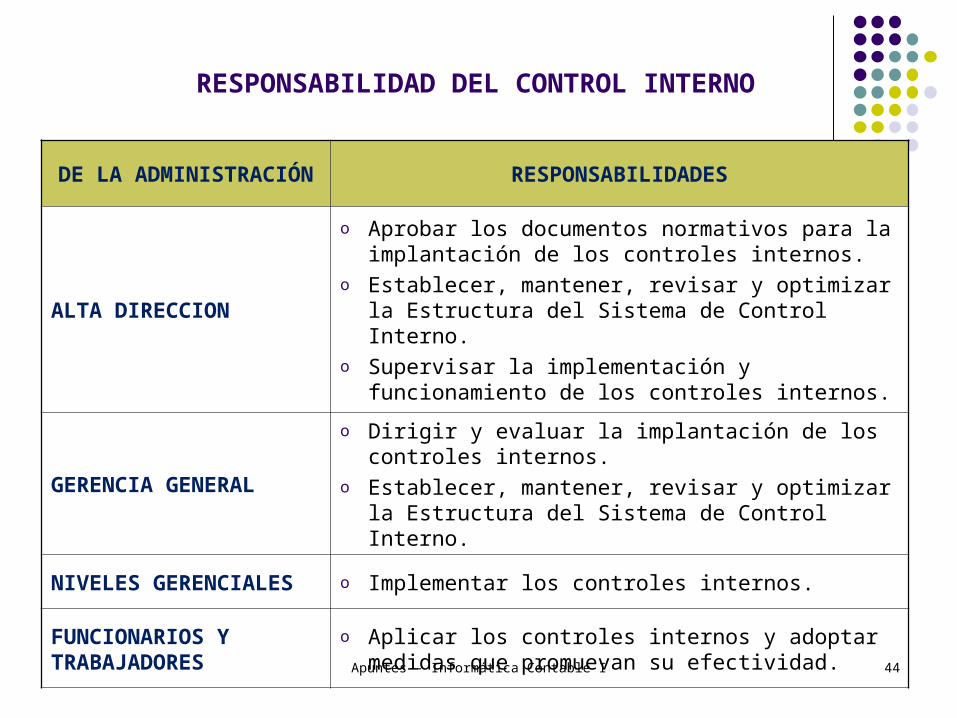

DE LA ADMINISTRACIÓN RESPONSABILIDADES

ALTA DIRECCION

o Aprobar los documentos normativos para la implantación de los controles internos.

o Establecer, mantener, revisar y optimizar la Estructura del Sistema de Control Interno.

o Supervisar la implementación y funcionamiento de los controles internos.

GERENCIA GENERAL

o Dirigir y evaluar la implantación de los controles internos.

o Establecer, mantener, revisar y optimizar la Estructura del Sistema de Control Interno.

NIVELES GERENCIALES o Implementar los controles internos.

FUNCIONARIOS Y TRABAJADORES

o Aplicar los controles internos y adoptar medidas que promuevan su efectividad.

RESPONSABILIDAD DEL CONTROL INTERNO

44Apuntes - Informática Contable I

CONCLUSIONESCONCLUSIONES

EL CONTROL INTERNO DEBE SER UNAEL CONTROL INTERNO DEBE SER UNA

ACTIVIDAD GERENCIAL QUE GARANTICE EL ACTIVIDAD GERENCIAL QUE GARANTICE EL

DESEMPEÑO ÓPTIMO DE LAS DESEMPEÑO ÓPTIMO DE LAS

ORGANIZACIONES EN GENERAL.ORGANIZACIONES EN GENERAL.

45Apuntes - Informática Contable I

CASO PRACTICOCASO PRACTICO

CONSIDERANDO EL MODELO COSO, CONSIDERANDO EL MODELO COSO,

EXPLIQUE LAS MEDIDAS O ACCIONES QUE A EXPLIQUE LAS MEDIDAS O ACCIONES QUE A

SU CRITERIO SE DEBE IMPLEMETAR EN LA SU CRITERIO SE DEBE IMPLEMETAR EN LA

EMPRESA: INDUSTRIAS ABC SAEMPRESA: INDUSTRIAS ABC SA

46Apuntes - Informática Contable I