panorama digital abril 2015 - amic

TRANSCRIPT

Panorama Digital Abril 2015

1

Contenidos Panorama Digital

Publicidad y Audiencias

El Internauta

Internet, un medio más

Novedades y Glosario

e-Commerce

Mobile 3-11

13-19

20-33

74-95

103-114

115-123

2

Social Media 34-73

Video Online 96-102

Internet, un medio más

El 81% de los hogares europeos tienen acceso a Internet.

Un 61% de los españoles se conecta a diario, según el 3er Acumulado EGM de 2014.

El 62% de los internautas considera que al conectarse a

Internet tiene menos tiempo para ver la TV.

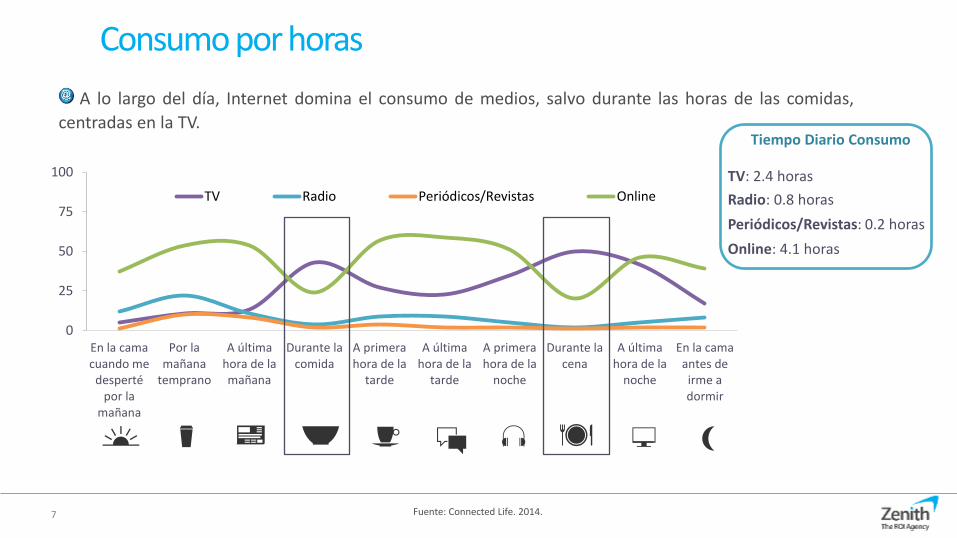

A lo largo del día, Internet domina el consumo de medios, salvo

durante las horas de las comidas, centradas en la TV.

3

Fuente: Consumer Barometer de Google / Eurostat. 2014. 4

50% dispone de Smartphone

24% de los Europeos disponen de Tablet

52% se conecta online mientras ve la TV 75% de los europeos se conectan a Internet

Hogares con Internet

2010 2011 2012 2013 2014

70 73 76 79 81

Penetración de Internet en Europa

27% de internautas acceden vía Tablet

Frecuencia Uso Internet (varias veces al día)

Europa Alemania UK Francia Italia España

59 55 66

58 53 59

+11 ptos

Evolución Consumo de Medios en España

89

61

41 59

30

61

13 4

0

10

20

30

40

50

60

70

80

90

100

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

TV

Radio

Revistas

Exterior

Diarios

Internet Ayer

Suplementos

Cine

Fuente: EGM Acumulado Móvil por olas. Datos Cine última semana.

Internet sigue creciendo, un 61% de la población se conecta diariamente a Internet.

5

Tiempo por persona

24h 0’ 1 día 1h

29’ 23h 51’ 24h 5’ 23h 55’ 22h 50’ 20h 53’ 22h 54’ 24h 57’

1 día 1h 1’

24h 4’ 24h 2’ 22h 44’

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

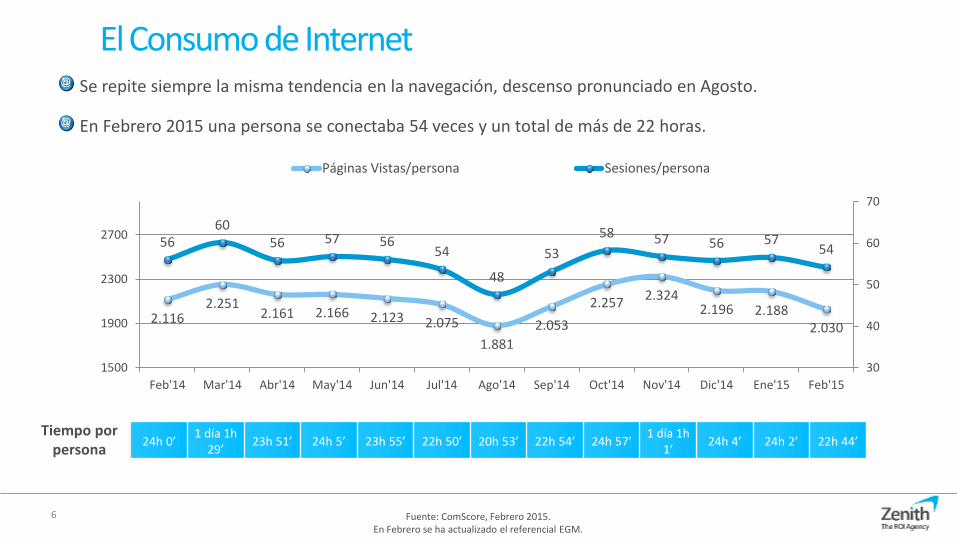

El Consumo de Internet Se repite siempre la misma tendencia en la navegación, descenso pronunciado en Agosto.

En Febrero 2015 una persona se conectaba 54 veces y un total de más de 22 horas.

6

2.116 2.251

2.161 2.166 2.123 2.075

1.881

2.053

2.257 2.324

2.196 2.188 2.030

56 60

56 57 56 54

48

53

58 57 56 57 54

30

40

50

60

70

1500

1900

2300

2700

Feb'14 Mar'14 Abr'14 May'14 Jun'14 Jul'14 Ago'14 Sep'14 Oct'14 Nov'14 Dic'14 Ene'15 Feb'15

Páginas Vistas/persona Sesiones/persona

Consumo por horas

Fuente: Connected Life. 2014. 7 7

A lo largo del día, Internet domina el consumo de medios, salvo durante las horas de las comidas,

centradas en la TV.

0

25

50

75

100

En la camacuando me

despertépor la

mañana

Por lamañana

temprano

A últimahora de lamañana

Durante lacomida

A primerahora de la

tarde

A últimahora de la

tarde

A primerahora de la

noche

Durante lacena

A últimahora de la

noche

En la camaantes deirme adormir

TV Radio Periódicos/Revistas Online

Online: 4.1 horas

Radio: 0.8 horas

TV: 2.4 horas

Periódicos/Revistas: 0.2 horas

Tiempo Diario Consumo

Audiencia Categorías consumidas en Internet Las categorías Servicios de Internet, Entretenimiento y Portales son las más consumidas en

Internet.

44

48

53

54

66

68

70

76

77

83

87

87

88

93

98

Gobierno

Juegos

Deportes

Viajes

Tecnología

Comunidad / Estilos de vida

Finanzas y seguros

Comercio Multicategoría

Directorios / Información

Noticias / Información

Social Media

Search

Portales

Entretenimiento: Videos online, Música, …

Servicios Internet (e-mail, mensajería instantanea...)

Fuente: ComScore, Febrero 2015 % Internautas último mes. En Febrero se ha actualizado el referencial EGM.

8

Por conectarse a Internet dedican menos tiempo a…

Fuente: 16ª Encuesta Navegantes AIMC, Febrero 2014.

Ver la TV 62%

Ir al cine 17%

Dormir 17% Oír la Radio 19%

Leer 27%

Buscar información 33%

9

Consumo Medios Internautas vs Total

Internautas -> Individuos acceden a Internet en el día de ayer

Fuente: EGM, 3er Acumulado Móvil 2014. % sobre cada Universo . Cine audiencia última semana .

Los Internautas acceden a más medios que el resto de la población, a

excepción de la televisión.

TV Exterior Radio Revistas Diarios Suplementos Cine

88,6

58,8 61,0

41,0 29,8

12,8 3,8

87,1

67,7 66,1

44,9

31,6

14,6 5,4

Total población

Internautas

10

Contacto en Internet con los medios Casi 17 millones de internautas acceden a los portales digitales de los principales

periódicos. En el caso de los sites de TV la audiencia supera los 11 millones.

Fuente: ComScore, Febrero 2015. Total Usuarios únicos (000). En Febrero se ha actualizado el referencial EGM.

Principales Sites de Televisión

4.424 3.711 3.091 1.699 1.256 942

0

2.000

4.000

6.000

Feb'14 Mar'14 Abr'14 May'14 Jun'14 Jul'14 Ago'14 Sep'14 Oct'14 Nov'14 Dic'14 Ene'15 Feb'15

Telecinco

RTVE

Antena 3

Cuatro

C+

La Sexta

7.395 7.276 5.449 4.946 4.012 2.265

0

2.000

4.000

6.000

8.000

10.000

Feb'14 Mar'14 Abr'14 May'14 Jun'14 Jul'14 Ago'14 Sep'14 Oct'14 Nov'14 Dic'14 Ene'15 Feb'15

El País

El Mundo

ABC

20 Minutos

La Vanguardia

El Periódico

Principales Sites de Prensa Digital

11

El Internauta

En España, hay más de 27 millones de Internautas.

El perfil del Internauta español es de 14 a 44 años con estudios,

de clases media-alta y vive en zonas urbanas.

El móvil el canal preferido durante todo el día, excepto a la hora

de las comidas que pasa a ser la televisión.

El 35% de los individuos 16-45 simultanea varias pantallas a la

vez.

12

Evolución Internautas en España

Fuente: EGM, 3er Acumulado 2014. Cifras en miles de Internautas. Datos por comunidades, EGM 3er Acumulado 2014. Internautas día de ayer.

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

3.693

24.075

27.508 Internet Día ayer

Internet Últ. Mes

+552%

Los Internautas españoles superan los 27 millones.

Las Comunidades de P. Vasco, Navarra, Cataluña,

Valencia, Baleares y Madrid tienen una mayor

proporción de Internautas.

> Media nacional (61%)

< Media nacional (61%)

13

Cómo son los Internautas

Fuente: EGM, 3er Acumulado Móvil 2014. Valores Afinidad de Internautas día de ayer sobre total población.

24

76

85

117

118

128

Sin estudios

Primarios

EGB/Bach.elemental

Bup/Cou/FP

Tit.medio/Diplomado

Título Sup.

105

136

95

134

Hombres

Hombres 16-44

Mujeres

Mujeres 16-44

144

145

139

127

98

74

38

14 a 19

20 a 24

25 a 34

35 a 44

45 a 54

55 a 64

65 y más

124

111

105

80

46

Alta

Media alta

Media media

Media baja

Baja

76

89

97

103

110

-de 2.000

2. a 10.000

10. a 50.000

50. a 500.000

Capitales

122

92

Con niños hogar

Sin niños hogar

14

Evolución Perfil de los Internautas

Fuente: EGM, 3er Acumulado 2005; 3er Acumulado 2014. Valores porcentaje de internautas ayer por tramos de edad.

2005 32 años, edad media internauta

2014 40 años, edad media internauta

15% 15%

31%

20%

13%

6%

9% 9%

22% 25%

17% 18%

14 a 19 20 a 24 25 a 34 35 a 44 45 a 54 +55

2005

2014

Edades

15

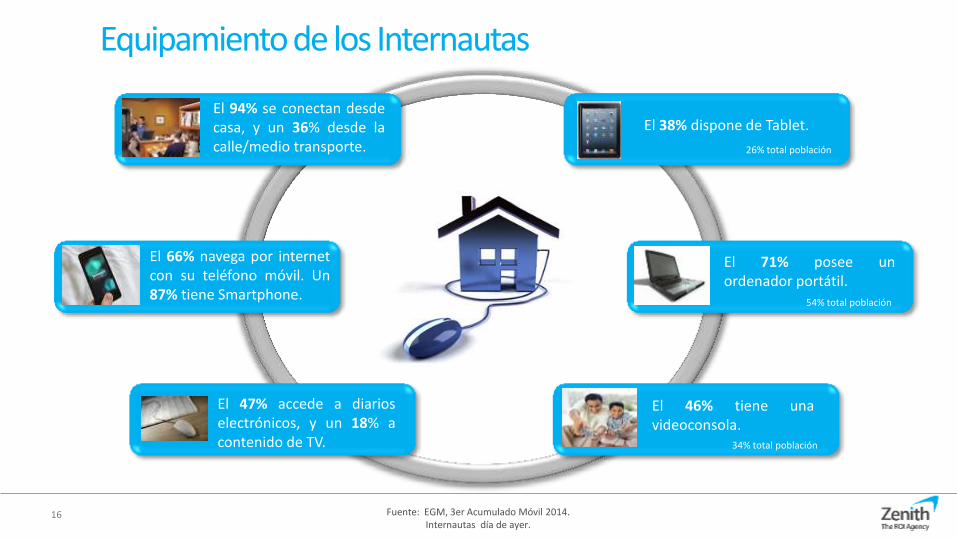

Equipamiento de los Internautas

Fuente: EGM, 3er Acumulado Móvil 2014. Internautas día de ayer.

El 94% se conectan desde casa, y un 36% desde la calle/medio transporte.

El 38% dispone de Tablet.

El 66% navega por internet con su teléfono móvil. Un 87% tiene Smartphone.

El 47% accede a diarios electrónicos, y un 18% a contenido de TV.

El 46% tiene una videoconsola.

34% total población

El 71% posee un ordenador portátil.

54% total población

16

26% total población

Los Internautas: Estilos de Vida

Fuente: EGM, 3er Acumulado Móvil 2014. Internautas día de ayer. Actividades realizadas en los últimos 30 días.

17

6% acude al teatro 5% total población

7% visita museos 5% total población

ARTE

45% viajó por España 37% total población

8% viajó al extranjero 7% total población

VACACIONES

15% acude al gimnasio 11% total población

50% practica deporte 38% total población

DEPORTES

59% sale a cenar fuera 44% total población

10% compra on-line 6% total población

OCIO

9% va a conciertos 6% total población

17% va a discotecas 11% total población

MÚSICA

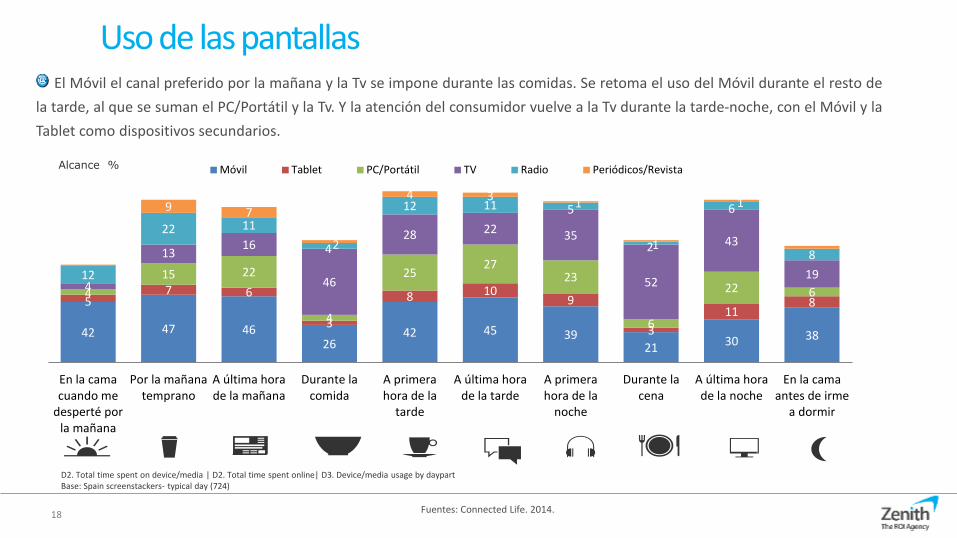

Uso de las pantallas

Fuentes: Connected Life. 2014. 18

Enfoques con alto

conocimiento y

receptividad tienen más

posibilidades de generar

un impacto. 42 47 46

26 42 45 39

21 30 38

5 7 6

3

8 10 9

3

11 8

4

15 22

4

25 27

23

6

22 6 4

13 16

46

28 22 35

52

43

19 12

22 11

4

12 11 5

2

6

8

9 7

2

4 3 1

1

1

En la camacuando me

desperté porla mañana

Por la mañanatemprano

A última horade la mañana

Durante lacomida

A primerahora de la

tarde

A última horade la tarde

A primerahora de la

noche

Durante lacena

A última horade la noche

En la camaantes de irme

a dormir

Móvil Tablet PC/Portátil TV Radio Periódicos/RevistaAlcance %

D2. Total time spent on device/media | D2. Total time spent online| D3. Device/media usage by daypart Base: Spain screenstackers- typical day (724)

El Móvil el canal preferido por la mañana y la Tv se impone durante las comidas. Se retoma el uso del Móvil durante el resto de

la tarde, al que se suman el PC/Portátil y la Tv. Y la atención del consumidor vuelve a la Tv durante la tarde-noche, con el Móvil y la

Tablet como dispositivos secundarios.

MultiScreen

Fuentes: Millward Brown. AdReaction. 2014.

Ind 16-45 años propietarios o que tienen acceso a TV y Smartphone/Tablet 19

Razones para el uso de pantallas simultáneas con contenido relacionado

26%

13%

16%

15%

Para obtener más información acercade lo que hay en TV

Para hablar sobre lo que está viendo

Para interactuar con lo que estásucediendo en TV

Para seguir un anuncio de TV

/ 21%

/ 14%

/ 13%

/ 12%

Razones para el uso de pantallas simultáneas

48%

43%

23%

21%

29%

15%

Para estar entretenido mientras hay anuncios

Para hablar con amigos por redes sociales

No le interesa lo que hay en la TV, no lo haelegido

Lo que está viendo, no es interesante comopara dedicarle toda su atención

No está viendo la TV, solo la tiene puesta defondo

Tiene cosas urgentes que hacer

/ 42%

/ 28%

/ 27%

/ 25%

/ 39%

/ 20%

31%

14% 19% 22%

Tv Smartphone Portátil Tablet

66%

47% 46% 51%

Tv Smartphone Portátil Tablet

Favorables

Prestan algo de atención Receptividad con la publicidad

/ 41%

/ 24% / 25% / 23%

/ 72%

/ 51% / 52% / 52%

Global Spain /

i El 35% simultanea

varias pantallas a la vez.

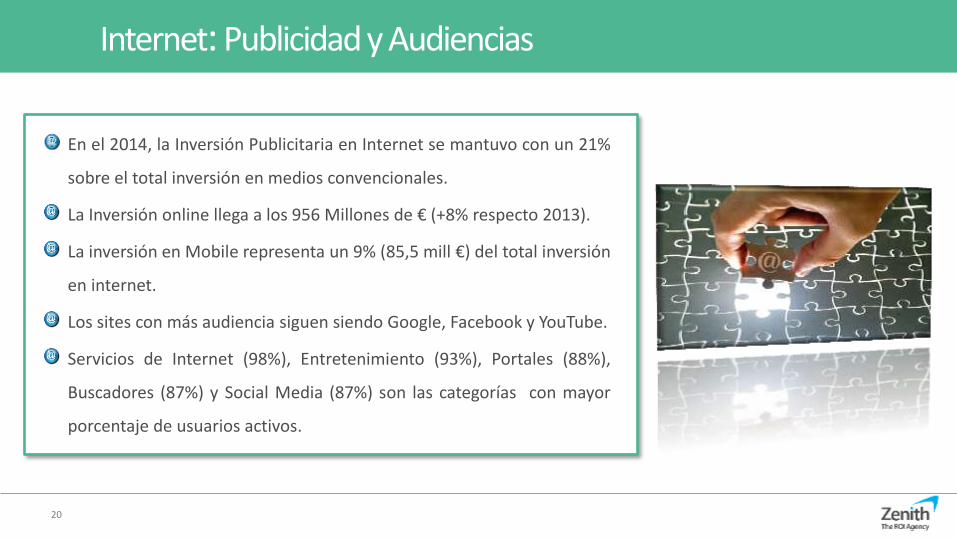

Internet: Publicidad y Audiencias

En el 2014, la Inversión Publicitaria en Internet se mantuvo con un 21%

sobre el total inversión en medios convencionales.

La Inversión online llega a los 956 Millones de € (+8% respecto 2013).

La inversión en Mobile representa un 9% (85,5 mill €) del total inversión

en internet.

Los sites con más audiencia siguen siendo Google, Facebook y YouTube.

Servicios de Internet (98%), Entretenimiento (93%), Portales (88%),

Buscadores (87%) y Social Media (87%) son las categorías con mayor

porcentaje de usuarios activos.

20

La Inversión en Internet

Fuente: Anuario Infoadex 2014. Desde el 2007, las Inversiones Internet se publican conjuntamente con IAB. * Formatos Gráficos.

El peso de la Inversión publicitaria en Internet respecto a la inversión en medios convencionales se

mantiene respecto al año anterior.

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

2% 2% 4% 6% 9% 12% 13% 16% 19% 21% 21% Inv Internet

Inv Resto Medios

21

La inversión en Mobile*

representa un 9% (85,5 mil €)

del total inversión en internet.

2007 2008 2009 2010 2011 2012 2013 2014

482 623 654

799 899 886 878 956

9,8 16,8

10,88

9,1 10,25 8,2

14,13 8,1

14,13 8,1

4,79 6,3

9,28 5,9

4,9 4,6

1,34 4,3 4,5 4,2

0%

20%

40%

60%

80%

100%

2008 2013

Bebidas

Alimentación

Servicios Públicos y Privados

Medios, enseñanza y cultura

Belleza e Higiene

Transporte, viajes y turismo2

Transporte, viajes y turismo

Finanzas

Telecomunicaciones

Automoción

Evolución. Millones de €

Inversión Publicitaria Internet

+8%

Fuente: IAB, Estudio Inversión Publicitaria 2013 . Internet-Display. Desde el 2007, las Inversiones Internet se publican conjuntamente con IAB.

Evolución Inversión por sectores

22

i Cierre 2014 de IAB

pendiente de publicación.

59% 59%

41% 41%

2013 2014

Search Dispaly

Publicidad por formatos

Formatos integrados

50,6%

Patrocinios o secc. Fijas 6,5%

E-mail 3,2%

Formato flotantes 7,6%

Spot en vídeo 8,4%

Otros 23,5%

Fuente: IAB, Estudio Inversión Publicitaria 2013.

% Formatos por ingresos publicitarios 2013 en Display

Los formatos publicitarios en Buscadores representan un 60% respecto al total de

ingresos publicitarios en Internet.

23

87% 95%

13% 5%

Pre-Mid-Post Roll Overlays

2012 2013

i Cierre 2014 de IAB

pendiente de publicación.

Audiencia por Brands Google, Facebook y YouTube encabezan el ranking de Sites, por audiencia. Por tiempo de consumo,

Facebook encabezaría el ranking, seguido de YouTube.

Fuente: ComScore, Febrero 2015 *Promedio de minutos por visitante. En Febrero se ha actualizado el referencial EGM.

24

Brand Audiencia (000) % Internautas Time Per Person *

(min)

Google 20.688 86,5 80,4

Facebook 15.263 63,8 308,6

Youtube 13.740 57,5 194,3

Windows Live 12.348 51,6 166,8

Blogspot 11.269 47,1 8,2

Wikipedia 9.845 41,2 10,8

Yahoo! 8.588 35,9 64,0

Msn 8.130 34 26,6

El Mundo 6.869 28,7 37,8

El Pais 6.667 27,9 45,4

Marca 5.685 23,8 12,7

Milanuncios 5.673 23,7 48,2

Twitter 5.301 22,2 58,1

Amazon 5.269 22 15,5

Wordpress 5.233 21,9 6,1

TOTAL INTERNET 23.909 100 1.364

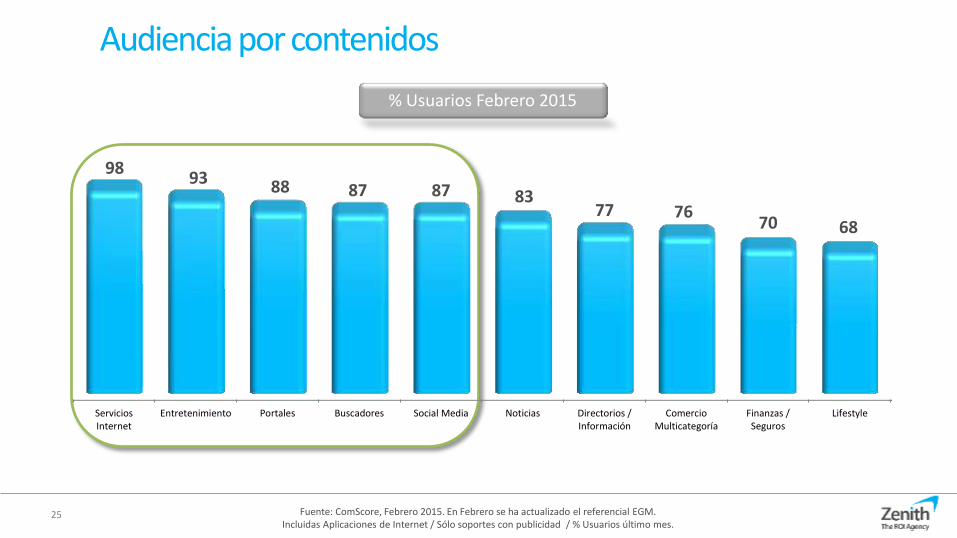

ServiciosInternet

Entretenimiento Portales Buscadores Social Media Noticias Directorios /Información

ComercioMulticategoría

Finanzas /Seguros

Lifestyle

98 93 88 87 87 83

77 76 70 68

Audiencia por contenidos

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM. Incluidas Aplicaciones de Internet / Sólo soportes con publicidad / % Usuarios último mes.

% Usuarios Febrero 2015

25

Servicios Internet

Fuente: ComScore, Febrero 2015. Audiencia (internautas únicos) / *Incluye Hotmail En Febrero se ha actualizado el referencial EGM.

Audiencia por contenidos

26

98

Brand / Channel Audiencia (000) % Internautas

Google 21.291 89

Outlook* 10.217 43

Dropbox Sites 6.838 29

BitTorrent Network 4.859 20

Groupon 3.775 16

Entretenimiento

Audiencia por contenidos

Fuente: ComScore, Febrero 2015. Audiencia (internautas únicos) En Febrero se ha actualizado el referencial EGM.

27

Brand / Channel Audiencia (000) % Internautas

Youtube 13.740 58

Mediaset (T5, Cuatro,…) 5.025 21

Atresmedia (A3, La Sexta,..) 4.158 17

RTVE 3.711 16

Spotify 3.187 13

93

Fuente: ComScore, Febrero 2015. Audiencia (internautas únicos). En Febrero se ha actualizado el referencial EGM.

Audiencia por contenidos

28

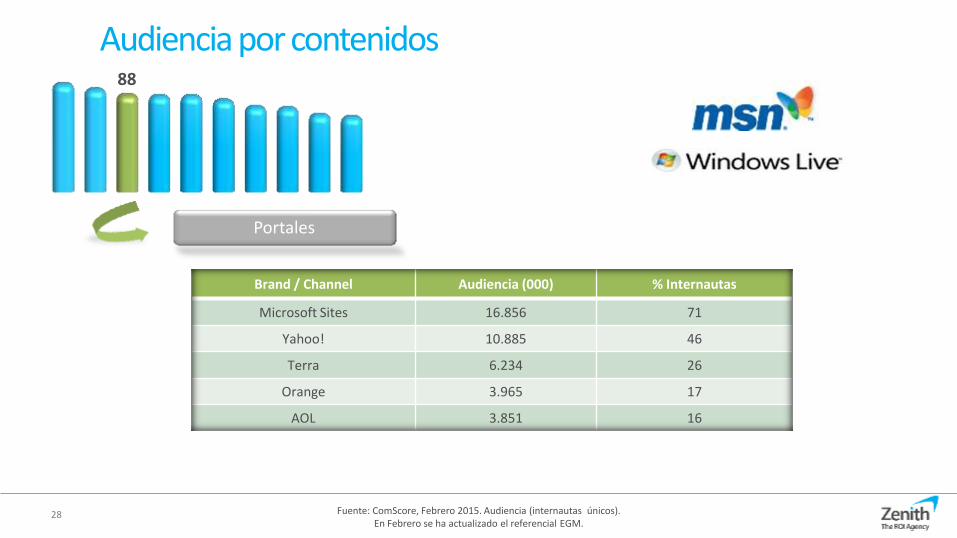

Brand / Channel Audiencia (000) % Internautas

Microsoft Sites 16.856 71

Yahoo! 10.885 46

Terra 6.234 26

Orange 3.965 17

AOL 3.851 16

Portales

88

Fuente: ComScore, Febrero 2015. Audiencia (internautas únicos) En Febrero se ha actualizado el referencial EGM.

Audiencia por contenidos

29

Brand / Channel Audiencia (000) % Internautas

Google Search 19.206 80

Bing 3.592 15

Ask Network 2.899 12

Yahoo! Search 2.451 10

AOL Search 1.701 7

Buscadores

87

Audiencia por contenidos

Social Media

Blogs Comunidades

Fuente: ComScore, Febrero 2015. Audiencia (internautas únicos) En Febrero se ha actualizado el referencial EGM.

30

Brand Audiencia (000) % Internautas

Activos

Blogger 11.414 48

Wordpress 5.233 22

UPSOCL 1.450 6

Lavozdelmuro 922 4

Gawker Media 755 3

Brand Audiencia (000) % Internautas

Activos

Facebook 15.263 64

Twitter 5.301 22

Linkedin 5.250 22

Google+ 4.410 18

Taringa 3.629 15

87

Sites por targets

Jóvenes 15-24 Individuos 25-34

Mujeres +18

Fuente: ComScore, Febrero 2015. Sites con más afinidad, con un mínimo de 10% cobertura sobre internautas del target.

En Febrero se ha actualizado el referencial EGM.

Hombres +45 Mujeres +45 Individuos 35-44

Hombres +18

Niños 4-14

31

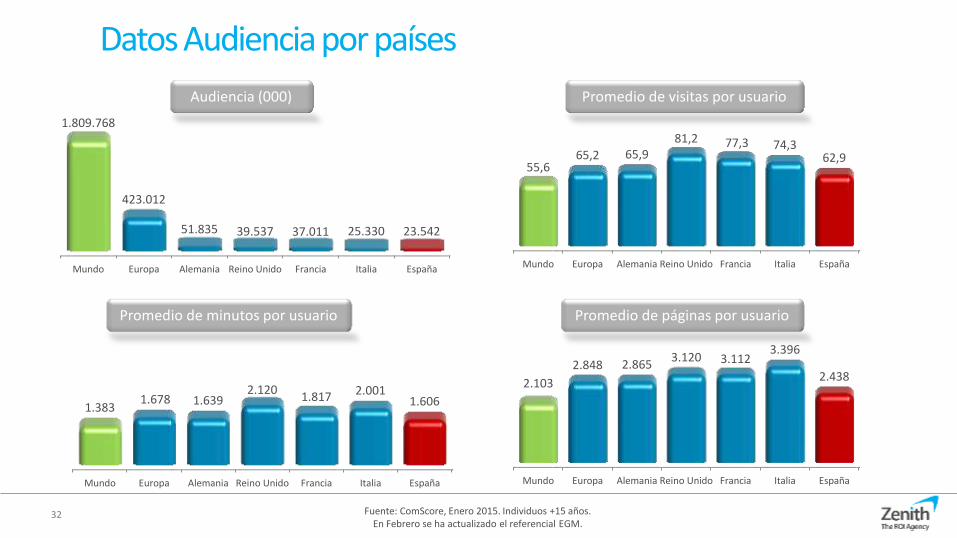

Datos Audiencia por países

Fuente: ComScore, Enero 2015. Individuos +15 años. En Febrero se ha actualizado el referencial EGM.

Audiencia (000)

Promedio de minutos por usuario Promedio de páginas por usuario

Promedio de visitas por usuario

32

Mundo Europa Alemania Reino Unido Francia Italia España

1.383 1.678 1.639

2.120 1.817 2.001

1.606

Mundo Europa Alemania Reino Unido Francia Italia España

2.103

2.848 2.865 3.120 3.112

3.396

2.438

Mundo Europa Alemania Reino Unido Francia Italia España

55,6 65,2 65,9

81,2 77,3 74,3 62,9

Mundo Europa Alemania Reino Unido Francia Italia España

1.809.768

423.012

51.835 39.537 37.011 25.330 23.542

Top Sites Audiencias por países

Europa

Fuente: ComScore, Enero 2015. Individuos +15 años. En Febrero se ha actualizado el referencial EGM.

Mundo Alemania

Francia Reino Unido Italia

España

33

Social Media: Redes Sociales & Blogs

Facebook sigue líder en audiencia con más de 15 millones de

visitantes únicos.

La audiencia de Blogs supera los 14 millones de usuarios únicos.

34

Los Usuarios de Redes Sociales El perfil del usuario de Redes Sociales no se distingue entre sexos, si presenta una mayor

concentración entre las edades más jóvenes.

35

Frecuencia de uso 7 veces/semana

Acceso a través

Móvil 86% Tablet 49%

Fuente: VI Estudio anual Redes Sociales, IAB-Elogia, Diciembre 2014.

Edad promedio: 34 años 35% 18-30 años

Estudios 42% Universitarios

Sexo 49% Hombre

51% Mujer

Situación Laboral 68% Trabaja

36

Las Redes Sociales: Nivel de Satisfacción

Fuente: VI Estudio anual Redes Sociales, IAB-Elogia, Diciembre 2014.

2013 2014

YouTube continúa siendo la red social más valorada, seguida de Spotify, Instagram y Facebook.

Tuenti, Badaoo y Google+, las peor valoradas.

Puntuación sobre 10.

3

Red Social Favorita

1 2

65%

9% 13%

15.263

5.301

4.410 3.454 2.449 1.444 1.244 875 0

4.000

8.000

12.000

16.000

20.000

Feb'14 Mar'14 Abr'14 May'14 Jun'14 Jul'14 Ago'14 Sep'14 Oct'14 Nov'14 Dic'14 Ene'15 Feb'15

Audiencia Redes Sociales

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM. Nota: Google+ pidió exclusión de sus datos de Feb14 a Jul14, por cambio de entidad.

Visitantes Únicos (000)

Facebook sigue líder en audiencia con más de 15 millones de visitantes únicos.

Tuenti sigue decreciendo mes a mes.

37

Actividad en Redes Sociales

Comentar la actualidad 34%

Revisar actividad de mis contactos 66%

Escribir mensajes 52%

Publicar contenidos 39%

Jugar Online 27%

38

Chatear 37%

Fuente: VI Estudio anual Redes Sociales, IAB-Elogia, Diciembre 2014. Actividades realizadas muy o bastante frecuentemente.

Ver vídeos, música 58%

Para fines profesionales/estudio 29%

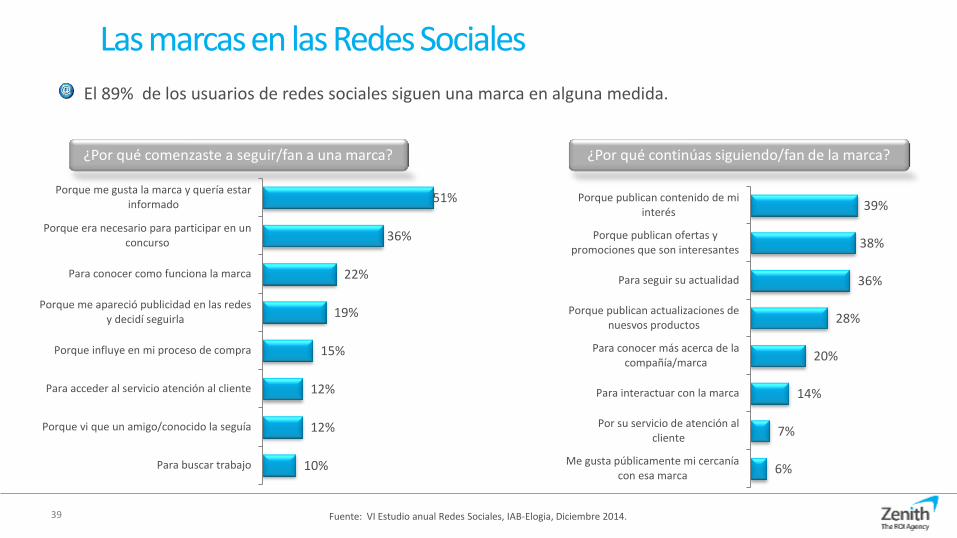

Las marcas en las Redes Sociales

¿Por qué comenzaste a seguir/fan a una marca?

39

51%

36%

22%

19%

15%

12%

12%

10%

Porque me gusta la marca y quería estarinformado

Porque era necesario para participar en unconcurso

Para conocer como funciona la marca

Porque me apareció publicidad en las redesy decidí seguirla

Porque influye en mi proceso de compra

Para acceder al servicio atención al cliente

Porque vi que un amigo/conocido la seguía

Para buscar trabajo

¿Por qué continúas siguiendo/fan de la marca?

39%

38%

36%

28%

20%

14%

7%

6%

Porque publican contenido de miinterés

Porque publican ofertas ypromociones que son interesantes

Para seguir su actualidad

Porque publican actualizaciones denuesvos productos

Para conocer más acerca de lacompañía/marca

Para interactuar con la marca

Por su servicio de atención alcliente

Me gusta públicamente mi cercaníacon esa marca

Fuente: VI Estudio anual Redes Sociales, IAB-Elogia, Diciembre 2014.

El 89% de los usuarios de redes sociales siguen una marca en alguna medida.

Las marcas en las Redes Sociales

Acciones muy o bastante interesantes

40

77%

75%

69%

68%

63%

58%

56%

49%

44%

42%

Anunciar pormociones / ofertas

Publicar ofertas de trabajo / ofrecer becas

Ofrecer la posiblidad de contactar con SAC

Dar información sobre sus productos

Organizar concursos

Ofrecer la posiblidad de comprar

Emprender acciones de responsabilidadsocial

Ofrecer la posibilidad de vender

Posibilidad de conectar con otros usuarioscon los mismos intereses

Poner en contacto con fans de la marca

Fuente: VI Estudio anual Redes Sociales, IAB-Elogia, Diciembre 2014.

El 89% de los usuarios de redes sociales siguen una marca en alguna medida.

e-Commerce en las Redes Sociales

41

Sólo el 12% afirma haber comprado en una red social (10% el año pasado), sin embargo el 70% declara que influye en el proceso de compra.

Destaca la compra de Moda (48%), Hoteles/Casas rurales (33%), Libros (27%) y Transporte (27%).

41%

29%

28%

24%

23%

23%

22%

20%

20%

17%

Ropa, calzado, complementos

Productos electrónica

Estancias hotel, casa rural

Estética, belleza

Billetes transporte, alquiler coche

Material deportivo

Películas

Libros

Música

Alimentación, bebidas

32%

26%

25%

23%

20%

19%

18%

18%

17%

16%

Ropa, calzado, complementos

Billetes transporte, alquiler coche

Estancias hotel, casa rural

Películas

Estética, belleza

Videojuegos

Alimentación, bebidas

Productos electrónica

Material deportivo

Música

Un 38% clica en anuncios que aparecen en RRSS

Fuente: VI Estudio anual Redes Sociales, IAB-Elogia, Diciembre 2014.

Un 29% ha ido a la página de una marca en RRSS tras ver un anuncio en un medio

¿Qué tipo de producto era? (Top10) ¿Qué tipo de producto era? (Top10)

Fuente: Trecebits.com, Zephoria. Abr 2015.

Facebook en cifras

42

Más de 1.440 millones de usuarios activos (min 1 vez al mes).

936 millones de usuarios activos al día.

Más de 6.000 millones de ‘me gusta’ de media al día.

Unos 556 millones de usuarios utilizan el móvil todos los días para entrar en Facebook. Y cada individuo realiza una media de 14 consultas diarias a la aplicación.

Cada 60 segundos se postean 510 comentarios, se actualizan 293.000 status, y se suben 136.000 fotos.

Se suben más de 300 millones de fotos cada día.

El mayor tráfico se da a mitad de semana de 13h a 15h.

La cuenta de Shakira la primera en llegar a los 100 millones de fans.

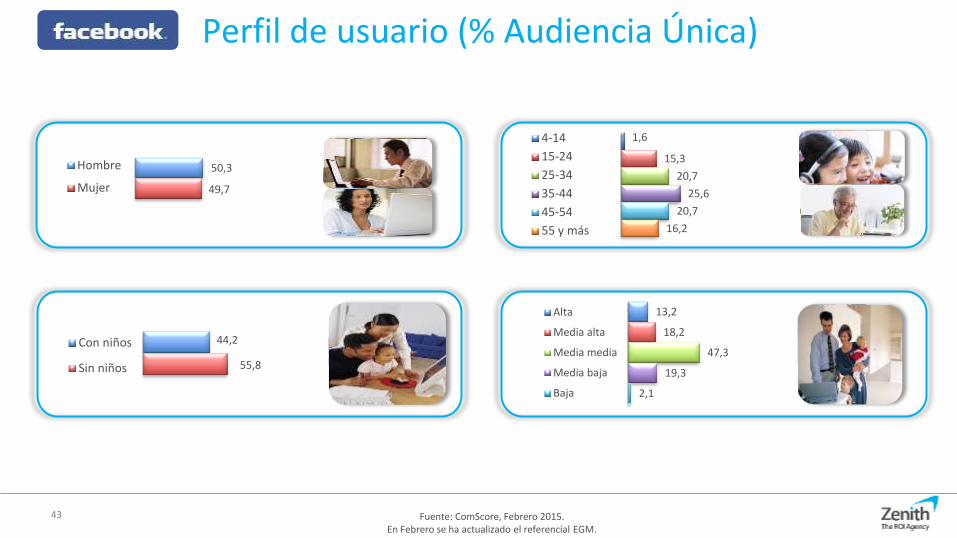

44,2

55,8

Con niños

Sin niños

13,2

18,2

47,3

19,3

2,1

Alta

Media alta

Media media

Media baja

Baja

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

Perfil de usuario (% Audiencia Única)

50,3

49,7

Hombre

Mujer

1,6

15,3

20,7

25,6

20,7

16,2

4-14

15-24

25-34

35-44

45-54

55 y más

43

12,9

16,0

48,6

20,5

2,0

Alta

Media alta

Media media

Media baja

Baja

40,5

59,5

Con niños

Sin niños

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

Perfil de consumo (% Páginas Vistas)

El perfil de consumo es más femenino que el perfil de audiencia.

45,7

54,3

Hombre

Mujer

0,4

14,6

23,5

26,3

20,5

14,7

4-14

15-24

25-34

35-44

45-54

55 y más

44

0

20.000

40.000

60.000

80.000

100.000

120.000

0

300.000

600.000

900.000

1.200.000

1.500.000

45

Av. Talking About

Av. Active Users

La categoría Media & Entertainment, es la que más fans e interacción consigue.

Fuente: ZenithOptimedia, Social Tools, Facebook Brand Pages-Spain, Febrero 2015.

Av. Fans

Nivel interacción por categorías

Fuente: Trecebits, Abril 2015

Noticias

46

Facebook cambia el algoritmo para mostrar contenidos

• Facebook ha cambiado su algoritmo para dar más peso a las publicaciones que

hacen los amigos que a la que hacen las páginas corporativas que se siguen (a la

hora de mostrar sus actualizaciones en el feed de noticias).

• Otra modificación en el algoritmo que va a causar revuelo es el hecho de que,

para Facebook, los “me gusta” de los amigos ya no van a ser tan importantes a la

hora de determinar qué actualizaciones se muestran (no saldrán en las primeras

posiciones).

• Según Facebook, acomete este cambio basándose en el feedback que ha recibido de los propios usuarios, los cuales dicen que no les

interesa saber a qué le ha dado un amigo ‘me gusta’ o qué ha comentado.

• Este cambio afectará a muchas marcas ya que dejarán de ser mencionadas en el feed de actualizaciones de los usuarios. Es decir, si un

amigo da “me gusta” a una nueva empresa, eso ya no se mostrará de manera prominente, con lo cual, el alcance de la marca será menor.

• Y eso, para los community managers y gestores de comunidades sólo significa una cosa: tener que pagar formatos patrocinados para no

disminuir el alcance de la marca.

Fuente: Trecebits, Abril 2015.

Noticias

47

Facebook lanza Hello, un servicio para saber más de quien te llama por teléfono.

• Este servicio lo que hace es conectar el teléfono con Facebook de manera

que, cuando alguien llama, aparece en la pantalla información básica

marcada como pública de su perfil.

• Lo realmente novedoso es que no es necesario tener como contacto a esa

persona en Facebook para recibir la información en la pantalla de nuestro

teléfono. Tampoco hay que tener el número de teléfono de esa persona

guardado en la agenda del móvil: se trata de información pública.

• Otra de las ventajas que presenta, es que permite bloquear llamadas entrantes de números de los que queramos dejar de recibir

llamadas, ya sean amigos o, por ejemplo, empresas que realizan comunicaciones publicitarias

• Es una nueva aplicación móvil, que ya está disponible para Android, y que ha sido desarrollada por el equipo de Facebook Messenger.

• En Hello el usuario también podrá buscar a empresas y negocios, y llamar a su número de teléfono sólo con tocar la pantalla, tal y como

señala la compañía en un post publicado en su blog oficial.

288 millones de usuarios activos al mes.

500 millones de tweets se envían al día.

El 80% de los usuarios activos accede vía móvil.

El hashtag #vote5sos (de los MTV Awards 2014) consiguió alcanzar la cifra de 87 millones de mensajes.

El selfie de Ellen DeGeneres sigue siendo el tweet más retwitteado de la historia con más de 3 millones de retweets, superando el de Barack Obama sobre su victoria electoral de 2012 que tuvo más de 802.624 retweets.

Katy Perry con 66,8 millones de followers es la cuenta con más seguidores, en España es Cristiano Ronaldo con 34,2 millones de seguidores.

Fuente: Twittercounter / Twitter.com, trecebits.com Marzo 2015.

48

Twitter en cifras

14,6

20,0

45,3

18,1

2,0

Alta

Media alta

Media media

Media baja

Baja

1,6

21,3

21,7

22,0

18,8

14,5

4-14

15-24

25-34

35-44

45-54

55 y más

44,6

55,4

Con niños

Sin niños

Perfil de usuario (% Audiencia Única)

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

55,2

44,8

Hombre

Mujer

49

21,5

18,6

41,9

16,6

1,3

Alta

Media alta

Media media

Media baja

Baja

49,1

50,9

Con niños

Sin niños

0,8

34,3

30,7

14,5

15,1

4,7

4-14

15-24

25-34

35-44

45-54

55 y más

Perfil de consumo (% Páginas Vistas)

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

El perfil de consumo es más joven y masculino que el de audiencia.

58,0

42,0

Hombre

Mujer

50

0

200

400

600

800

1.000

1.200

0

50.000

100.000

150.000

200.000

250.000

300.000

51

Av. Tweets

Av. #’s

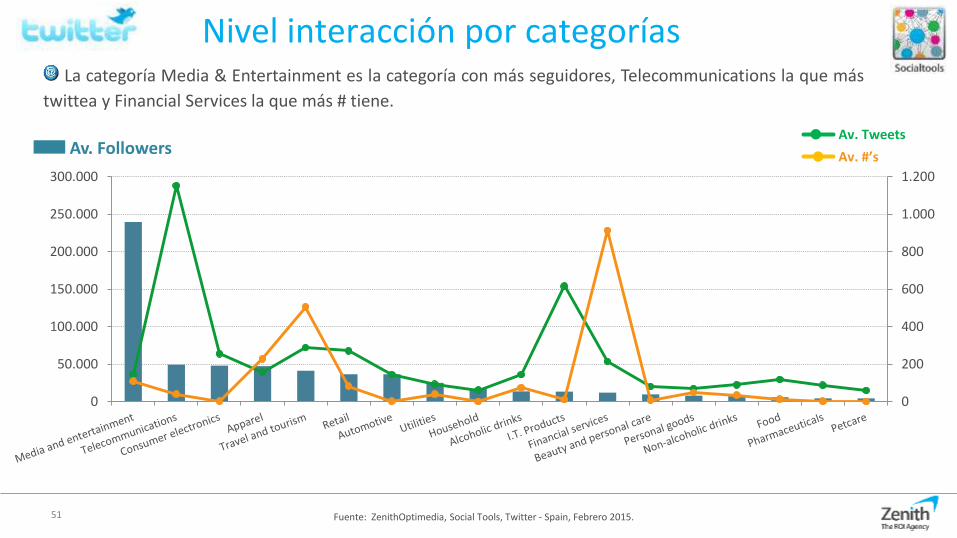

La categoría Media & Entertainment es la categoría con más seguidores, Telecommunications la que más

twittea y Financial Services la que más # tiene.

Fuente: ZenithOptimedia, Social Tools, Twitter - Spain, Febrero 2015.

Av. Followers

Nivel interacción por categorías

52

Noticias

Fuente: Trecebits. 2015.

Twitter y Televisión, unidos de la mano.

• Según Kantar Media, más de 1,3 millones de españoles han tuiteado al menos una vez acerca de un programa de televisión desde

el pasado de diciembre de 2014.

• En total, hasta el 15 de febrero de 2015 se enviaron más de 15,5 millones de tuits que versaban sobre programas de televisión en

España.

• Los programas sobre los que más se tuiteó son aquellos relacionados con el entretenimiento (48%) como reality shows o

concursos, aquellos que tratan deporte (13,5%) como retransmisiones de partidos y aquellos relacionados con la actualidad

(15,9%) como debates sobre política o reportajes.

53

Novedades

Fuente: Trecebits 2015.

Twitter ya permite enviar un Mensaje Directo a cualquier usuario, aunque no te siga.

Twitter experimenta con la reproducción automática de vídeos publicitarios

• Actualmente, tanto los vídeos promocionales como

cualquier otro tipo de contenido audiovisual, queda

estático hasta que el usuario pulsara el botón de “play”

en la captura del tuit.

• La red de microblogging está haciendo ya pruebas con

un pequeño grupo de usuarios de Estados Unidos que

utilizan la aplicación para iOS. Son los primeros a los

que muestra los vídeos que se reproducen

automáticamente.

• El objetivo de este cambio es aumentar el número de

visionado de los contenidos de cara a los anunciantes y

captar más la atención de los usuarios.

• Hasta ahora, los usuarios sólo podían enviar mensajes

directos (DM) a aquellos usuarios que les seguían, pero

a partir de ahora, también podrán hacerlo a otros

usuarios… siempre y cuando éstos así lo acepten

• El poder recibir mensajes directos de cualquier usuario

es una posibilidad, no una obligación. La funcionalidad

viene desactivada por defecto, pero aquellos que

quieran recibir DM de cualquier otra persona, podrán

seleccionarlo así en las opciones de configuración de su

cuenta.

54

Google + en cifras

1.150 millones de usuarios registrados, 13 millones en España.

540 millones de usuarios activos al mes, 4,5 millones en España.

El 56,2% de los usuarios activos acceden vía móvil, mismo dato en España.

Los usuarios suben más de 1.500 millones de imágenes cada semana.

El perfil de Youtube con 12,8 millones de followers es la cuenta con más seguidores, en España es FC. Barcelona con 7,92 millones de seguidores.

Fuente: SocialBakers.com. Mar 2015.

54,6

45,4

Hombre

Mujer

45,1

54,9

Con niños

Sin niños

18,2

20,4

43,3

16,9

1,2

Alta

Media alta

Media media

Media baja

Baja

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

Perfil de usuario (% Audiencia Única)

12,1

19,3

26,1

23,4

17,2

4-14

15-24

25-34

35-44

45-54

55 y más

55

52,9

47,1

Hombre

Mujer

46,2

53,8

Con niños

Sin niños

21,1

18,1

42,8

16,1

2,0

Alta

Media alta

Media media

Media baja

Baja

Perfil de consumo (% Páginas Vistas)

10,8

20,8

25,4

24,3

17,7

4-14

15-24

25-34

35-44

45-54

55 y más

El perfil de consumo y el de audiencia son muy similares.

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

56

57

Noticias

Fuente: Trecebits. 2014.

Google+ ahora muestra cuántas veces se ha interactuado con un perfil.

• Google+ quiere mostrar que no es una “ciudad

fantasma” y ha decidido enseñar el número de veces

que se ve una página corporativa, un perfil, una

fotografía…

• Ahora, en cualquier página de Google+, justo debajo de

la foto de perfil, además de mostrar el número de

seguidores también se mostrará el número total de

visualizaciones de la página, que incluye las veces que

se han visto las actualizaciones y las fotografías.

• La cifra servirá para mostrar el éxito de un perfil, sobre

todo de cara a las marcas, y permitirá conocer quiénes

consiguen más interacciones en la red social.

“Si ignoras Google+, el buscador de Google te ignorará” Larry Page, uno de los cofundadores de Google.

Globalmente

Más de 84 millones de profesionales en Europa.

Más de 347 millones de profesionales en todo el mundo.

Más de 6 millones de profesionales en España.

Regionalmente Localmente

Fuente: Linkedin , datos oficiales a Marzo 2015. 58

Linkedin en cifras

57,7

42,3

Hombre

Mujer

37,8

62,2

Con niños

Sin niños

19,0

21,0

43,7

15,0

1,2

Alta

Media alta

Media media

Media baja

Baja

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

Perfil de usuario (% Audiencia Única)

9,1

20,8

30,2

23,6

16,2

4-14

15-24

25-34

35-44

45-54

55 y más

59

66,0

34,0

Hombre

Mujer

31,7

68,3

Con niños

Sin niños

31,8

20,4

30,4

16,8

0,6

Alta

Media alta

Media media

Media baja

Baja

Perfil de consumo (% Páginas Vistas)

4,4

25,8

33,9

25,3

10,6

4-14

15-24

25-34

35-44

45-54

55 y más

El perfil de consumo es claramente Hombre de 25-54 años.

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

60

Infografía

Fuente : Trecebits. 2014. 61

Las empresas más deseadas de LinkedIn .

• LinkedIn ha publicado un listado con las 100 empresas más deseadas para trabajar.

• Para realizar este análisis ha estudiado más de 35.000 millones de interacciones entre

empresas y usuarios de LinkedIn, con lo que ha logrado determinar dónde quieren

éstos trabajar.

• El listado completo en https://www.linkedin.com/indemand/global/2014

Fuente: Instagram.com / Marzo 2015 62

Instagram en cifras

300 millones de usuarios activos.

30 mil millones de fotos compartidas.

2,5 mil millones de Likes diarios.

De media 70 millones de fotos posteadas al día.

49,8

50,2

Hombre

Mujer

49,3

50,7

Con niños

Sin niños

11,7

20,1

45,6

20,5

2,1

Alta

Media alta

Media media

Media baja

Baja

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

Perfil de usuario (% Audiencia Única)

31,7

24,1

17,6

16,5

8,1

4-14

15-24

25-34

35-44

45-54

55 y más

63

38,3

61,7

Hombre

Mujer

46,9

53,1

Con niños

Sin niños

10,0

13,1

46,4

28,7

1,9

Alta

Media alta

Media media

Media baja

Baja

Perfil de consumo (% Páginas Vistas)

46,4

24,7

8,1

15,0

3,7

4-14

15-24

25-34

35-44

45-54

55 y más

Los más consumidores las jóvenes de 15-24.

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

64

0

100.000

200.000

300.000

400.000

500.000

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

65

AV. #’s

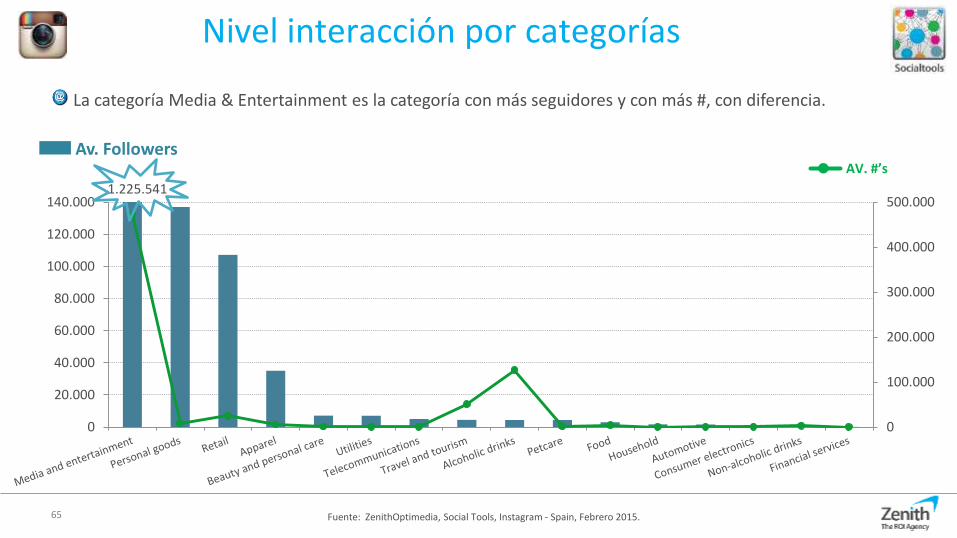

La categoría Media & Entertainment es la categoría con más seguidores y con más #, con diferencia.

Fuente: ZenithOptimedia, Social Tools, Instagram - Spain, Febrero 2015.

Av. Followers

Nivel interacción por categorías

1.225.541

Noticias

Fuente: Marketing News. Marzo 2015 / Nov 2014. 66

Nuevo formato publicitario

•En marzo, se ha lanzado en EEUU un nuevo formato

publicitario en forma de carrusel fotográfico que

permite a los anunciantes mostrar en un solo anuncio

varias imágenes.

• Los usuarios podrán navegar deslizando el dedo por la

pantalla de sus ‘smartphones’.

•De momento sólo está disponible para IOs.

Primeros anuncios en vídeo

•Después de meses de pruebas, Instagram, ha

incluido sus primeros spots, que tienen una

duración de 15 segundos.

• La red social propiedad de Facebook anunció

también hace unos meses su intención de expandir

internacionalmente su negocio publicitario, ya que

de momento solo incluye anuncios en Estados

Unidos.

Fuente: Tuenti Dosier, Marzo 2015.

18 millones de usuarios registrados.

Más de 5 millones usan la aplicación multiplataforma.

Funciona como operador móvil con 230.000 clientes activos.

67

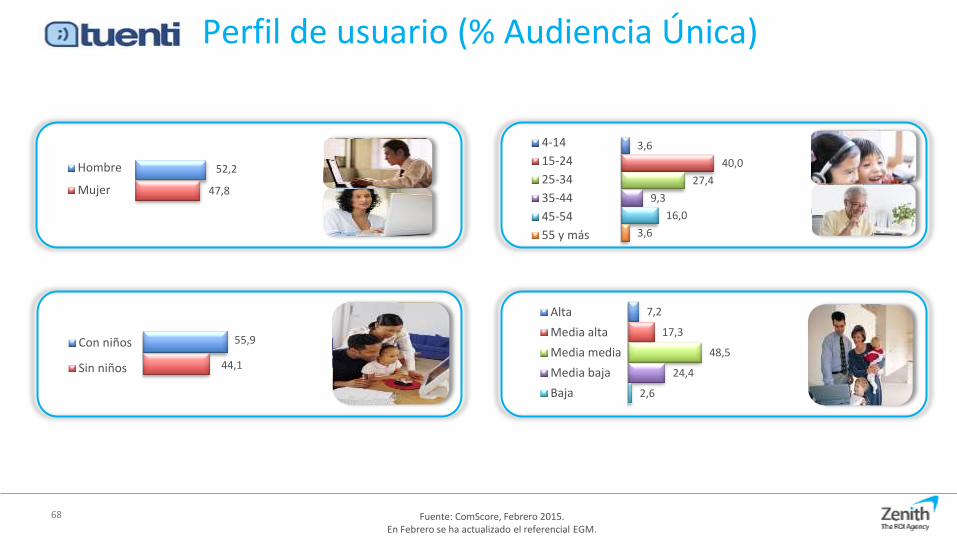

Tuenti en cifras

52,2

47,8

Hombre

Mujer

55,9

44,1

Con niños

Sin niños

7,2

17,3

48,5

24,4

2,6

Alta

Media alta

Media media

Media baja

Baja

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

Perfil de usuario (% Audiencia Única)

3,6

40,0

27,4

9,3

16,0

3,6

4-14

15-24

25-34

35-44

45-54

55 y más

68

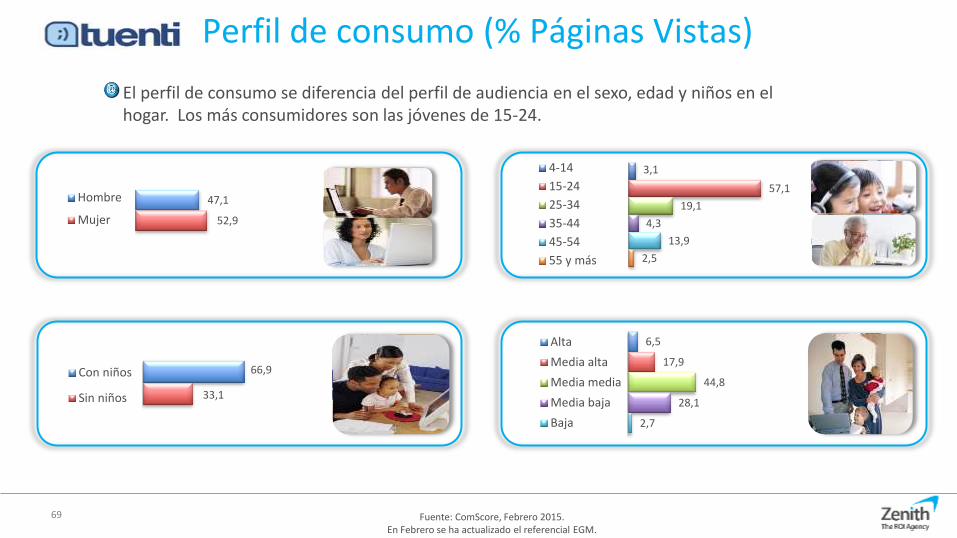

47,1

52,9

Hombre

Mujer

66,9

33,1

Con niños

Sin niños

6,5

17,9

44,8

28,1

2,7

Alta

Media alta

Media media

Media baja

Baja

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

Perfil de consumo (% Páginas Vistas)

3,1

57,1

19,1

4,3

13,9

2,5

4-14

15-24

25-34

35-44

45-54

55 y más

El perfil de consumo se diferencia del perfil de audiencia en el sexo, edad y niños en el hogar. Los más consumidores son las jóvenes de 15-24.

69

Fuente: Tuenti. 2015.

Tuenti, ahora en la nube y sin SIM

70

Novedades

• Tuenti ha desarrollado el primer operador móvil con servicios en la nube y una app de comunicación integrada.

• También ofrece a los clientes un servicio cloudphone más completo, pues podrán llamar a través de VOZDIGITAL a sus

contactos desde el teléfono de un amigo o desde la web de Tuenti (con navegadores Chrome, Opera y Firefox), y que

al receptor de la llamada le aparezca su número de teléfono. Así, el teléfono de los clientes del operador siempre

estará disponible para ellos desde cualquier dispositivo, incluso sin tener la SIM de Tuenti Móvil en él.

• La web de Tuenti ofrece una nueva experiencia de usuario de gestión de cuenta

móvil para los clientes de Tuenti Móvil. Esto es que los clientes ahora acceden a la

cuenta móvil en primera instancia al entrar en tuenti.com, y tienen sus

conversaciones en la parte derecha de la pantalla.

• La parte social está también disponible en la plataforma web pero la gestión de

cuenta móvil cobra mayor protagonismo, así como los servicios de comunicación

integrados multidispositivo y en la nube.

Fuente: EGM, 3er Acumulado Móvil 2014. Valores de Afinidad de Participantes en Blogs Mensualmente sobre total internautas.

82

100

126

Básicos

Medios

Superiores

121

124

105

79

69

69

18 a 24

25 a 34

35 a 44

45 a 54

55 a 64

65 o más

120

79

Hombres

Mujeres

123

92

79

Alta

Media

Baja

72

Perfil de los Usuarios de Blogs

Un 8% de los internautas han participado en Blogs en el último mes.

El perfil del usuario de Blogs es hombre joven 18-44, de clase alta y con estudios.

Audiencia de los Blogs en España

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM. Teads Labs. Marzo 2015. Rankings realizados a partir de los enlaces que dirigen a los blogs y el valor de estos enlaces.

Audiencia Blogs Febrero 2015

14.971.315

73

Blogs Tecnología

Xataka

Genbeta

Micorsiervos

ALT1040

Gizmologia

Blogs Gastronomía

Directo al paladar

El Comidista

Webos-fritos

Dime que Comes

Cuchillito y Tenedor

Blogs Moda

Trendencias

Collage Vintage

Estarguapas

A Trendy Life

B a la moda

Blogs Turismo

Diario del Viajero

Donde viajar

El rincón de sele

Termómetro Turístico

Blogitravel

Ranking General Blogs Audiencia

(000)

Blogger 11.414

Wordpress 5.233

Upsocl.com 1.450

Lavozdelmuro.net 922

Gawker Media 755

Lindito.com 588

Hipertextual 373

Sfglobe.es 354

Peliculasflv.co 333

Federated Media Publishing 285

Blogs General

Xataka

Genbeta

Micorsiervos

ALT1040

Gizmologia

Mobile

La penetración de Smartphones en España es ya del 87%.

Android sigue creciendo y alcanza una cuota del 81%.

Google la web más visitada, seguida de Facebook.

Un 61% de los usuarios de móvil se conectaron a Redes Sociales

en el último año.

74

El móvil, nuestra tercera pantalla

Evolución líneas de móviles (Millones dispositivos)

Una persona en España posee 1,09 líneas de teléfono móvil.

Cobertura Operadoras 2014

24,3

51,1

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

32

23

23

16 7

Movistar Orange

Vodafone Otras

Yoigo

Fuente: CNMC, 3er Trim 2014.

+110%

75

Fuente: ComScore, Mobilens Usuarios de móvil +13 años, datos trimestrales.

En Febrero se ha actualizado el referencial EGM.

% usuarios Smartphone

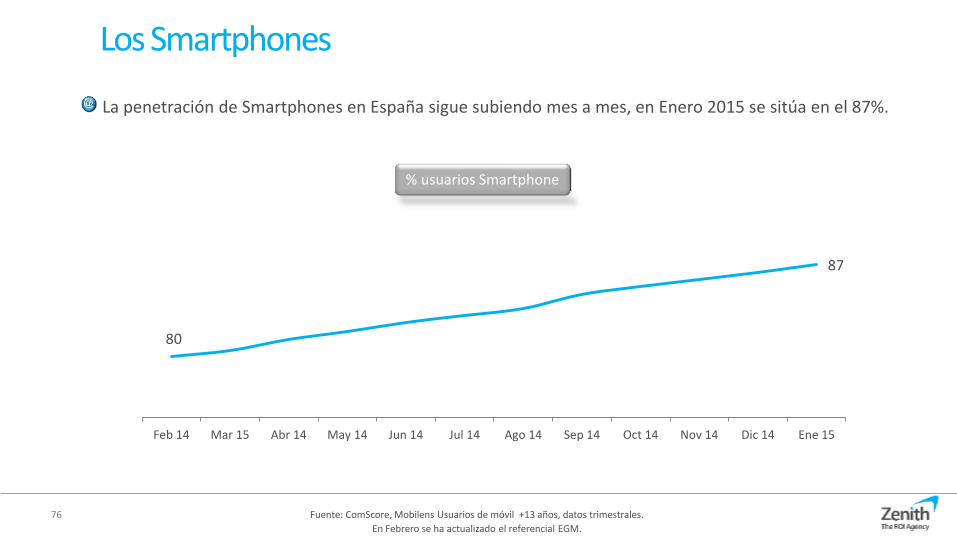

La penetración de Smartphones en España sigue subiendo mes a mes, en Enero 2015 se sitúa en el 87%.

Los Smartphones

76

80

87

Feb 14 Mar 15 Abr 14 May 14 Jun 14 Jul 14 Ago 14 Sep 14 Oct 14 Nov 14 Dic 14 Ene 15

Fuente: ComScore Mobilens, Diciembre 2014. Individuos más 13 años, usuarios de Smartphone.

En Febrero se ha actualizado el referencial EGM.

% usuarios Smartphone por plataforma

La plataforma Android sigue líder con una cuota del 81%, y creciendo.

Los Smartphones

77

4% 4% 5% 5% 4% 7% 5% 4% 3% 2% 4% 2% 2% 2% 1%

10% 11% 10% 11% 11%

75% 78% 79% 80% 81%

Dic'13 Mar'14 Jun'14 Sep'14 Dic'14

OtherSmartphone

Android

iOS

RIM

Symbian

Microsoft

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

78 Fuente: ComScore, Mobilens. Individuos más 13 años con móvil.

Base usuarios Smartphone. Datos Trimestrales. En Febrero se ha actualizado el referencial EGM.

Cuotas Smartphone por Sistema Operativo

La penetración de Smartphones en España es del 87% respecto a los usuarios móvil.

Usos del móvil

Servicios y usos con su móvil

44%

57%

68%

79%

84%

Juegos

Redes Sociales / Blogs

Enviar SMS

Navegar por Internet

Uso aplicaciones (excl.preinstaladas)

Fuente: ComScore, Mobilens Individuos más 13 años. Periodo Nov 2014-Ene 2015.

IAB, VI Estudio anual Spain Mobile Marketing 2014 79

Actividades en Internet Móvil

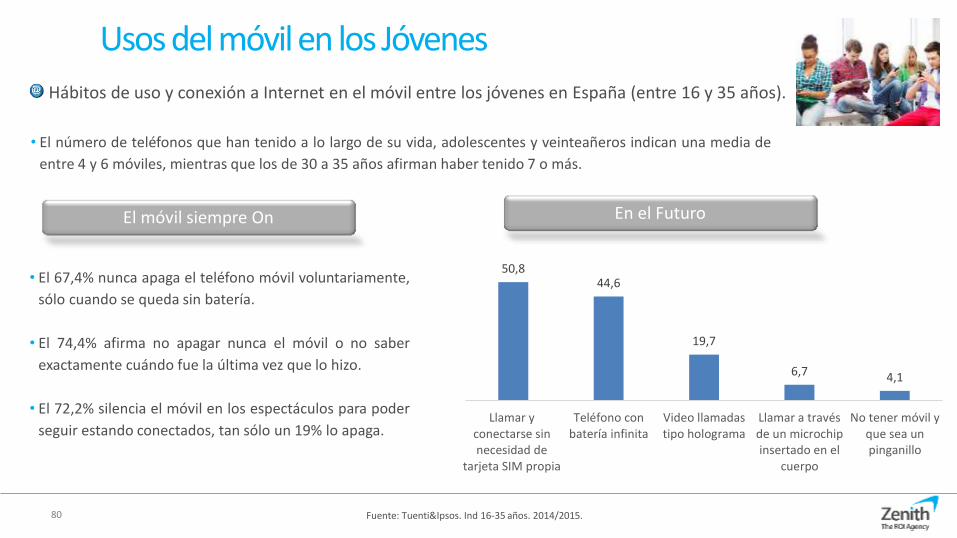

Hábitos de uso y conexión a Internet en el móvil entre los jóvenes en España (entre 16 y 35 años).

80 Fuente: Tuenti&Ipsos. Ind 16-35 años. 2014/2015.

Usos del móvil en los Jóvenes

El móvil siempre On

• El 67,4% nunca apaga el teléfono móvil voluntariamente,

sólo cuando se queda sin batería.

• El 74,4% afirma no apagar nunca el móvil o no saber

exactamente cuándo fue la última vez que lo hizo.

• El 72,2% silencia el móvil en los espectáculos para poder

seguir estando conectados, tan sólo un 19% lo apaga.

En el Futuro

50,8 44,6

19,7

6,7 4,1

Llamar yconectarse sinnecesidad de

tarjeta SIM propia

Teléfono conbatería infinita

Video llamadastipo holograma

Llamar a travésde un microchipinsertado en el

cuerpo

No tener móvil yque sea unpinganillo

• El número de teléfonos que han tenido a lo largo de su vida, adolescentes y veinteañeros indican una media de

entre 4 y 6 móviles, mientras que los de 30 a 35 años afirman haber tenido 7 o más.

81

Ranking Sites Mobile: Top10

Brand Audiencia

(000) % Usuarios

Smartphone

Google 24.462 77,9

Facebook 19.719 62,8

WhatsApp Messenger 17.638 56,2

YouTube 14.627 46,6

Outlook 11.850 37,7

Wikipedia 8.078 25,7

El Pais 7.063 22,5

Twitter 7.000 22,3

Yahoo 6.955 22,1

El Mundo 6.294 20

Total Mobile 31.402 100

Fuente: ComScore, Mobilens. Individuos más 13 años con móvil.

Base usuarios Smartphone. Datos Trimestre Nov 2014 - Ene 2015.

En Febrero se ha actualizado el referencial EGM.

82

Comunidades

Channel Audiencia (000) % Usuarios

Smartphone

Facebook 16.994 54

YouTube 6.768 22

Twitter 6.554 21

Google 5.176 17

Instagram 4.096 13

Channel Audiencia (000) % Usuarios

Smartphone

El Pais 6.905 22

ElTiempo 6.212 20

El Mundo 5.986 19

Google 5.769 18

Marca 5.578 18

Channel Audiencia

(000) % Usuarios

Smartphone

WhatsApp Messenger 17.638 56

Google Talk 14.833 47

Outlook 11.850 38

Facebook 11.258 36

Skype 4.584 15

Channel Audiencia (000) % Usuarios

Smartphone

eBay 4.162 13

Amazon 4.018 13

Groupon 2.314 7

Groupalia 2.210 7

Living Social 1.821 6

Retail / e-Commerce

Noticias / Información Mensajería Instantánea

Audiencia de Categorías: sites Top5

Fuente: ComScore, Mobilens. Individuos más 13 años con móvil.

Base usuarios Smartphone. Datos Trimestre Nov 2014-En 2015.

En Febrero se ha actualizado el referencial EGM.

2011 2012 2013 2014

28 41

51 61

Redes Sociales: Explosión

Usuarios Redes Sociales Móvil

Un 61% de los usuarios de móvil se conectaron a Redes Sociales en el último año.

Casi 4 de cada 10 usuarios de Redes Sociales móviles leen el perfil de sus amigos.

Actividades Redes Sociales Móvil

83

49%

45%

42%

39%

34%

32%

31%

30%

25%

Leer posts/perfil de amigos

Compartir una foto/vídeo

Actualizar su estado

Seguir link publicado a una web

Leer posts de marcas/eventos

Leer posts personajes…

Publicar un link a una web

Clicar en un Anuncio

Recibir cupones/ofertas/descuentos

Fuente: ComScore, Mobilens. Individuos más 13 años con móvil.

Base usuarios Smartphone. Datos Trimestre Nov 2014-En 2015.

En Febrero se ha actualizado el referencial EGM.

Móvil: Fuente información Compras

Fuente: IAB, VI Estudio Anual Mobile Marketing. Sep 2014.

9 de cada 10 ha usado en alguna ocasión el Smartphone en el momento de decidir una compra (para buscar info, precios, opiniones,…)

Lo más habitual es buscar las características de lo que se está comprando, precios de productos similares y opiniones de otros usuarios.

El 45% ha efectuado compras en alguna ocasión a través del dispositivo móvil. La contratación y compra de entradas para espectáculos de ocio así como en viajes son los productos más comprados.

Los estímulos que llevaron a la compra de un producto fueron: 33% tras una búsqueda en un buscador, 21% por un anuncio web, 20% tras verlo en una app, 18% recomendación, 16% vista previa en tienda, 12% vista previa en redes sociales.

Sólo un 8% ha usado el móvil para realizar un pago en tienda directamente con el terminal. Entre aquellos que no lo han realizado a un 59% le parece interesante.

84

Apps: Consumo de las Aplicaciones

Fuente: IAB, VI Estudio anual Spain Mobile Marketing 2014.

The App Date – Septiembre 2014

23 aplicaciones instaladas de media.

39 aplicaciones de media por Smartphone.

4 de cada 10 han pagado en alguna ocasión.

Las apps que más triunfan son: 88% de comunicación, 83% de correo y un 73% de redes sociales.

85

Uso de las Apps - Infografía

Fuente: The App Date – Septiembre 2014 86

Un 61% de los usuarios de móvil se conectaron a Redes Sociales en el último año.

87

Apps: Las más descargadas entre los jóvenes

Fuente: ZenithOptimedia Survey, Ind 20-32 Spain. 2014

Mobile: Inversión Publicitaria

85,5 millones de €

+25% respecto a la Inversión del 2013

representa un 9% del total inversión digital

Fuente: Anuario Infoadex 2014. *Formatos Gráficos.

88

Situaciones de Interacción con el Móvil

Fuente: IAB, V Estudio anual Spain Mobile Marketing 2013.

LA TIENDA: momento de compra

95

TELEVISIÓN: viendo la TV en casa

LA CALLE: publicidad exterior

+58% interactúa habitualmente

(busca características, precios, opiniones, localización física,

escaneo,…)

+35% interactúa habitualmente

(busca características, precios, opiniones, …)

+32% interactúa habitualmente

(busca características, precios, opiniones, localización física,

escaneo,…)

Video Online

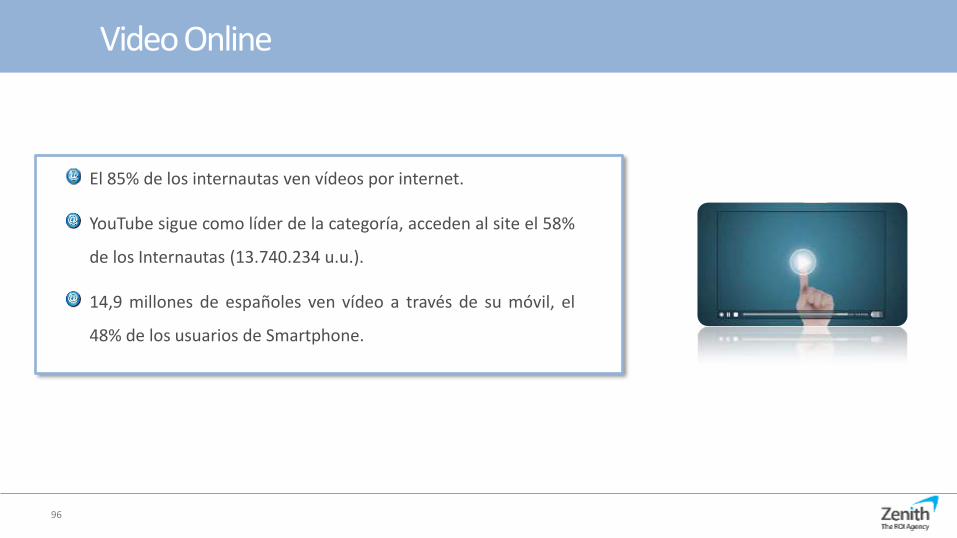

El 85% de los internautas ven vídeos por internet.

YouTube sigue como líder de la categoría, acceden al site el 58%

de los Internautas (13.740.234 u.u.).

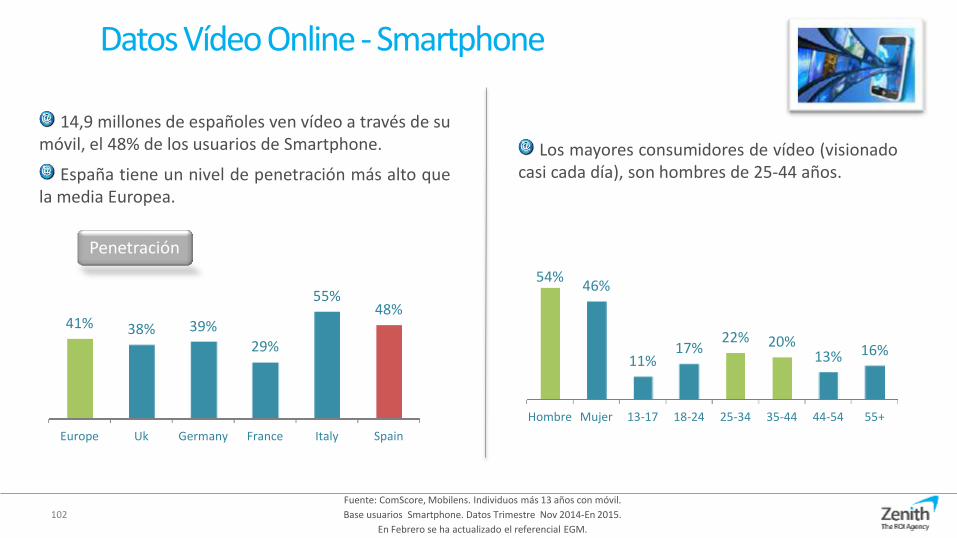

14,9 millones de españoles ven vídeo a través de su móvil, el

48% de los usuarios de Smartphone.

96

Actividades en Internet

Las actividades multimedia (vídeos, música, podcasts,…) siguen ocupando los primeros puestos.

Fuente: 17ª Encuesta Navegantes AIMC, Oct-Dic 2014. Actividades últimos 30 días.. 97

25 26

26

28

29

29

33

35

36

40

41

41

44

48

50

57

74

76

85

89

Descarga de música

Juegos en Red

Realizar una encuesta

'Firmar' peticiones para reivindicar algo

Búsqueda de empleo

Visitas a páginas web para /'adultos/'

Descarga de películas/series/documentales

Búsqueda de cursos, masters, formación

Consulta de información financiera

Gestiones con la Administración

Descarga de software

Buscar información temas de salud

Ver películas/series online (sin descargar)

Ver emisiones de cadenas TV en su web

Consulta carteleras cine/espectáculos

Escuchar música online (sin descargar)

Consulta de previsiones meteorológicas

Consulta de mapas/callejeros

Visualización online vídeos (tipo Youtube)

Lectura de noticias de actualidad

Fuente: ComScore, Febrero 2015. En Febrero se ha actualizado el referencial EGM.

YouTube sigue como líder de la categoría, acceden al site el 58% de los Internautas.

Principales Sites Multimedia (usuarios únicos)

13.740.234 u.u. 58% s/Internautas

Audiencia Sites Multimedia

98

3.711.069 u.u. 16% s/Internautas

4.424.841 u.u. 19% s/Internautas

3.091.797 u.u. 13% s/Internautas

1.699.703 u.u. 7% s/Internautas

1.256.005 u.u. 5% s/Internautas

Datos Vídeo Online: YouTube, el líder

Fuente: Datos oficiales de YouTube a Abril 2015. Trecebits, Abril 2015.

Más de mil millones de usuarios.

Cada día se ven cientos de millones de horas en YouTube y se generan miles de millones de reproducciones.

El número de horas de visualización al mes en YouTube aumenta un 50% año tras año.

Cada minuto se suben 300h de vídeo.

Alrededor del 50% del tiempo de visualización de YouTube procede de dispositivos móviles.

99

Versión de pago

• A partir del próximo 15 de junio YouTube lanzará un servicio “premium” que permitirá a los usuarios suscribirse mediante el pago de una cuota mensual y disfrutar de todos los contenidos de la plataforma sin publicidad.

• Con este nuevo servicio sus productores de contenido tendrán la posibilidad de obtener más ingresos: a través de la publicidad como hasta ahora y llevándose un porcentaje de lo que los usuarios paguen por las suscripciones mensuales.

Vídeos de 360 grados

• YouTube permite subir y visionar vídeos grabados en 360 grados, mostrando contenido como si fuese realidad virtual.

• Para ver los vídeos no son necesarias unas gafas especiales de realidad aumentada. Basta con desplazarse con el cursor del ordenador hacia cualquier dirección durante la reproducción del vídeo

Novedades

0

4.000.000

8.000.000

12.000.000

16.000.000

20.000.000

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

100

Av. Total Views

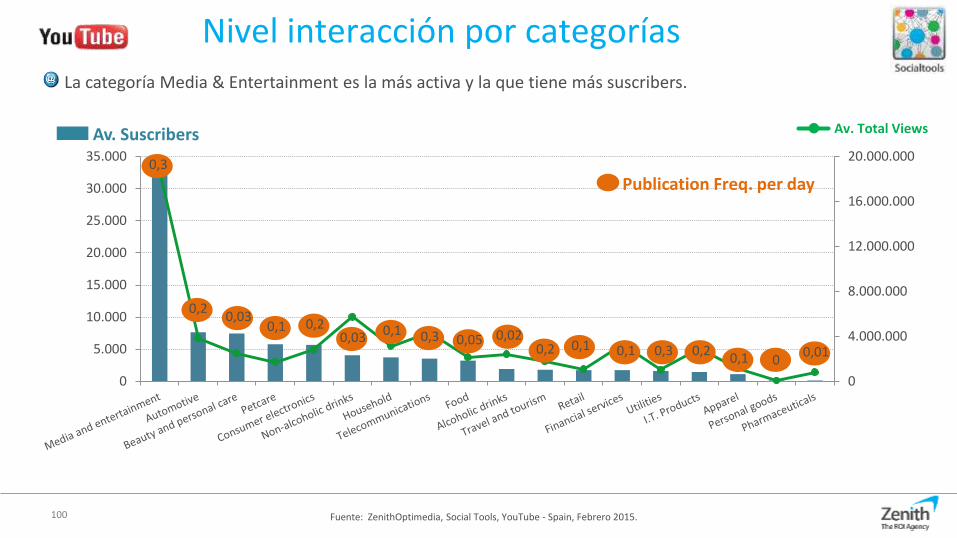

La categoría Media & Entertainment es la más activa y la que tiene más suscribers.

Fuente: ZenithOptimedia, Social Tools, YouTube - Spain, Febrero 2015.

Av. Suscribers

Publication Freq. per day 0,3

0,2 0,03

0,1 0,2 0,1 0,3 0,2 0,1 0,1 0,3 0,2

0,1 0

Nivel interacción por categorías

0,03 0,05 0,02 0,01

Avances en Vídeo Online

Fuente: Fundación Telefónica Sociedad de la Información en España 2014. 101

Todos estos avances vienen a dotar al usuario de más grados de libertad, dándole la opción de elegir el dispositivo en el que

quiere consumir el contenido, la plataforma que utilizar para acceder, el momento que le conviene y en ocasiones, incluso la

perspectiva desde la que quiere observar el contenido.

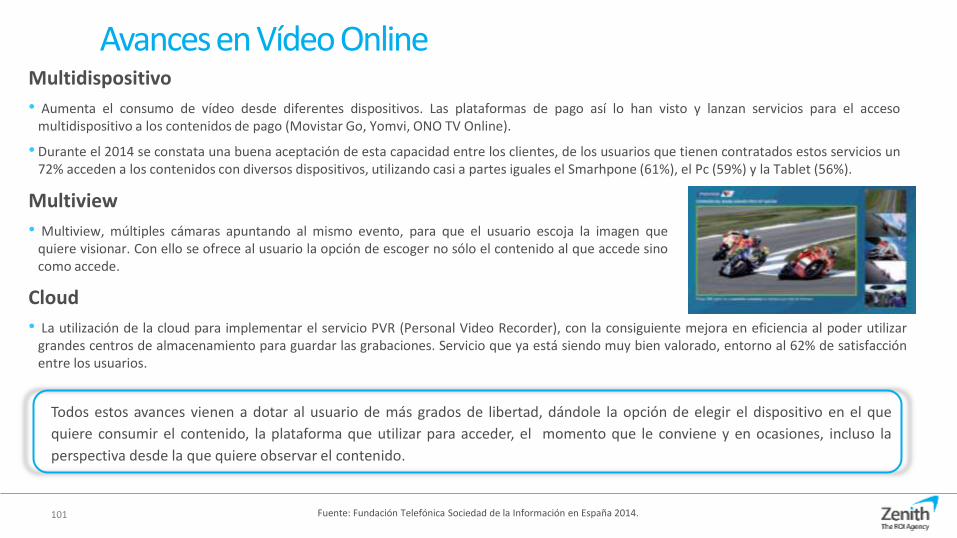

• Aumenta el consumo de vídeo desde diferentes dispositivos. Las plataformas de pago así lo han visto y lanzan servicios para el acceso multidispositivo a los contenidos de pago (Movistar Go, Yomvi, ONO TV Online).

• Durante el 2014 se constata una buena aceptación de esta capacidad entre los clientes, de los usuarios que tienen contratados estos servicios un 72% acceden a los contenidos con diversos dispositivos, utilizando casi a partes iguales el Smarhpone (61%), el Pc (59%) y la Tablet (56%).

• Multiview, múltiples cámaras apuntando al mismo evento, para que el usuario escoja la imagen que quiere visionar. Con ello se ofrece al usuario la opción de escoger no sólo el contenido al que accede sino como accede.

• La utilización de la cloud para implementar el servicio PVR (Personal Video Recorder), con la consiguiente mejora en eficiencia al poder utilizar grandes centros de almacenamiento para guardar las grabaciones. Servicio que ya está siendo muy bien valorado, entorno al 62% de satisfacción entre los usuarios.

Multidispositivo

Multiview

Cloud

Datos Vídeo Online - Smartphone

102

14,9 millones de españoles ven vídeo a través de su móvil, el 48% de los usuarios de Smartphone.

España tiene un nivel de penetración más alto que la media Europea.

Los mayores consumidores de vídeo (visionado casi cada día), son hombres de 25-44 años.

41% 38% 39%

29%

55% 48%

Europe Uk Germany France Italy Spain

Penetración

54% 46%

11% 17%

22% 20% 13% 16%

Hombre Mujer 13-17 18-24 25-34 35-44 44-54 55+

Fuente: ComScore, Mobilens. Individuos más 13 años con móvil.

Base usuarios Smartphone. Datos Trimestre Nov 2014-En 2015.

En Febrero se ha actualizado el referencial EGM.

El e-Commerce

El 74% de los Internautas se informan a través de Internet para

tomar sus decisiones de compra.

El 75% de los Internautas han realizado compras online en el

último mes.

El perfil del comprador online es de 20 a 44 años, de clase social

alta, media-alta y de zonas urbanas.

El móvil supone ya casi el 30% de las ventas de e-Commerce.

103

48,5

44,1

41,7

40,8

38,6

26,4

25,7

24,3

21,4

18,1

Electrónica

Billetes

Alojamiento

Ocio/Entrada

Ropa/Complementos

Telefonía

Ordenadores/Componentes

Libros/Revistas

Juegos de azar

Software

No 25%

Sí 74%

Decisión de compra con información de Internet

Fuente: 17ª Encuesta Navegantes AIMC, Oct-Dic 2014.

Ha tomado alguna decisión de compra orientada, motivada o informada a partir de contenidos de

Internet.

Categorías ha comprado (ult.año) Top10

104

¿Cuánto se compra?

Fuente: IAB Estudio e-Commerce. Junio13 105

i Encuesta Online dirigida a

Individuos de 16 a 55 años.

La frecuencia media de compra es de 2 veces al mes.

El gasto promedio por compra es de 63€.

A la hora de buscar productos, ¿dónde busca?

• 63% tráfico directo

• 48% buscadores

• 32% intermediarios

• 29% reputación on-line

Motivaciones / Barreras

Fuente: IAB Estudio e-Commerce. Junio13 106

¿Por qué comprar en Internet?

¿Repiten?

Fuente: CNMC , Informe sobre el comercio electrónico en España a través de entidades de medios de pago, 1er Trim 2014.

Punto de venta: e-Commerce

107

El punto de venta digital (e-Commerce) ha crecido en facturación un +29,2% en el 1erTrim14 respecto 4toTrim13.

Los tres principales sectores de e-Commerce siguen siendo Agencias de Viajes/Operadores Turístico, Transporte Aéreo y Marketing Directo.

11

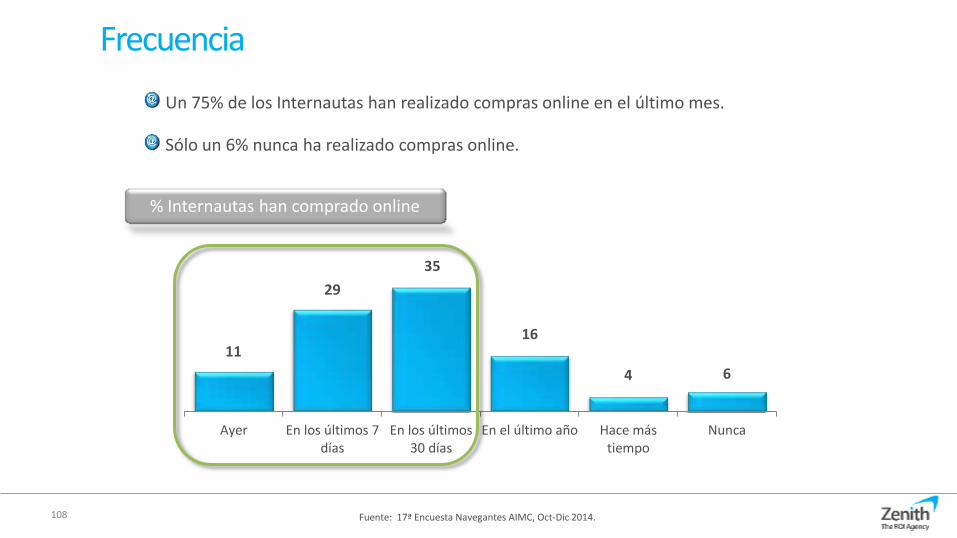

29

35

16

4 6

Ayer En los últimos 7días

En los últimos30 días

En el último año Hace mástiempo

Nunca

Frecuencia

Fuente: 17ª Encuesta Navegantes AIMC, Oct-Dic 2014.

% Internautas han comprado online

Un 75% de los Internautas han realizado compras online en el último mes.

Sólo un 6% nunca ha realizado compras online.

108

122

92

Con niños hogar

Sin niños hogar

124

111

105

80

46

Alta

Media alta

Media media

Media baja

Baja

144

145

139

127

98

74

38

14 a 19

20 a 24

25 a 34

35 a 44

45 a 54

55 a 64

65 y más

Cómo son los Internautas

Fuente: EGM, 3er Acumulado Móvil 2014. Valores Afinidad de Internautas día de ayer sobre total población.

105

95

Hombres

Mujeres

76

89

97

103

110

-de 2.000

2. a 10.000

10. a 50.000

50. a 500.000

Capitales

109

Cómo son los Compradores Online

Fuente: EGM, 3er Acumulado Móvil 2014. Valores Afinidad de Compradores online últ. 30 días sobre total población.

189

137

97

50

25

Alta

Media alta

Media media

Media baja

Baja

69

81

95

87

127

-de 2.000

2. a 10.000

10. a 50.000

50. a 500.000

Capitales

98

131

160

149

93

65

30

14 a 19

20 a 24

25 a 34

35 a 44

45 a 54

55 a 64

65 y más

126

91

Con niños hogar

Sin niños hogar

El perfil del Comprador Online se diferencia de los Internautas en la edad (jóvenes pero más adultos) y la clase social.

118

83

Hombres

Mujeres

110

Fuente: Zanox / Criteo 2015

M-Commerce

111

El comercio móvil sigue a la alza en Europa. • Las transacciones móviles aumentaron un 82% y un 105% los ingresos. En España,

el móvil supone ya casi el 30% de las ventas de e-Commerce.

• IOS sigue siendo el operador líder aunque año a año Android va ganando terreno.

Android pasa de un 35% de participación en 2013 al 45% en 2014, mientras que

iOS perdió terreno de un 62% en 2013 al 53% en 2014.

• Las Tablets siguen a la cabeza en el tamaño medio de las transacciones con 81€ de

media, le siguen PC 72€ y Móviles 58€.

Fuente: Criteo. Marzo 2015

M-Commerce: Tendencias

112

Las 5 grandes tendencias.

El crecimiento en el comercio móvil es imparable. Para fin de año, la cuota de las transacciones de comercio electrónico móvil se prevé que alcancen el 40% a nivel mundial.

Las Tablets, con crecimientos más lentos, serán desplazadas por los Smartphones, y aquellos con pantallas más grandes acelerarán esta tendencia existente.

El embudo de conversión para Smartphone será diferente entre países; en el oeste los mercados se centrarán en gran medida en la mejora de sus sitios web para móviles, dando lugar a un aumento espectacular en la navegación de producto. Las tasas de compra también mejorarán en general, ya que los pagos móviles se vuelven más transparentes.

Apple y Android seguirán batallando, pero ambos serán ganadores frente al PC.

Entender el comportamiento entre diferentes dispositivos será el mayor desafío y a la vez oportunidad para los marketers, ya que una mayoría de los usuarios visitan sus webs a través de múltiples dispositivos.

113

Fuente: Marketing News. Mayo 2015

M-Commerce

Los espectadores de Atresmedia podrán comprar con el móvil los productos que salen en los spots.

• El grupo audiovisual Atresmedia (Antena 3, La Sexta, Nova y Neox) permitirá la compra

directa e instantánea de los productos de sus anuncios a través del móvil o la tableta.

• Esta nueva posibilidad es posible gracias al acuerdo firmado entre la compañía y Powa

Technologies. Los espectadores tienen que descargar la ‘app’ PowaTag en el móvil o en la

tableta y comprar cada vez que salga el logo de PowaTag en un anuncio.

• La herramienta permite la compra al instante durante la emisión del anuncio por medio

de un audio ‘tag’ o código de sonido que el espectador desde casa puede captar con su

móvil y añadir a su lista de compra de un modo seguro tras haber registrado,

previamente, su información personal.

114

Fuente: Fundación Telefónica Sociedad de la Información. 2014.

M-Commerce

El móvil se perfila como una herramienta con grandes posibilidades como apoyo al comercio local.

• Nuevos estudios arrojan datos sobre el comportamiento de los usuarios con

respecto al comercio local que muestran como la tecnología puede ser un aliado

para potenciar su negocio. Y es que el usuario de hoy en día se ha convertido en

un usuario multicanal.

• Si es cierto que Internet puede actuar como elemento canalizador de la visita de

los usuarios a las tiendas, una vez en su interior las tecnologías también pueden

jugar un papel importante en potenciar las compras. De hecho, una vez en ellas

éstos utilizan también las tecnologías a su alcance para continuar investigando,

por ejemplo el 72% de los usuarios de Smartphone lo consultan.

• Además, un 83% piensa que los asistentes de venta realizarían mucho mejor su

trabajo si se apoyaran en medios electrónicos con información complementaria

sobre los productos.

• En la actualidad se están desarrollando tecnologías de ubicación en interiores

(Microlocalización) con capacidad de enviar mensajes a los usuarios de

Smartphone personalizados en función de su situación en la tienda.

Predicciones para los sectores de Tecnología, Medios y

Telecomunicaciones para 2015.

Glosario términos digitales

Novedades y Glosario

115

116 Fuente: Deloitte. 2015

Predicciones para los sectores de Tecnología, Medios y Telecomunicaciones para 2015

TECNOLOGÍA

‒ En el 2015 el concepto de Internet de las Cosas (Internet of Things o IoT, o M2M) será ya una realidad, vendiéndose aproximadamente mil millones de dispositivos inalámbricos conectados a Internet, un 60% más que en 2014. Aunque los medios podrían hacer hincapié en el control de los consumidores sobre sus termostatos, luces y electrodomésticos, Deloitte predice que el 60% de los dispositivos inalámbricos IoT será comprado, pagado y utilizado por empresas e industrias, sobre todo por el ahorro que les puede suponer.

‒ Se espera que las ventas de drones no militares (también conocidos como vehículos aéreos no tripulados o VANT) aumente, pero no se prevé un año decisivo de despegue. Las empresas deberían examinar cualquier aplicación potencial de los VANT al tiempo que reconocer sus limitaciones: se trata de dispositivos ligeros, que funcionan con baterías, muchos de ellos soportan cargas ligeras y tienen radios de alcance cortos.

‒ Aunque la impresión 3D puede considerarse “una nueva Revolución Industrial”, la revolución real será para el mercado empresarial, no para los consumidores, debido sobre todo a sus limitaciones: son muy lentas, difíciles de manejar, los objetos impresos normalmente requieren un acabado final, los materiales son caros, y los objetos suelen ser pequeños y muy frágiles. Según las previsiones, en 2017 un 70% de las unidades vendidas irán a parar a los hogares.

‒ El número de lugares con servicio “click and collect”, recogida de pedidos online en un lugar físico en lugar de ser entregados en la casa del comprador, en Europa aumentará un 20% con respecto al 2014. Cada vez se está convirtiendo en algo más esencial para el comercio electrónico por su diversidad a la hora de elegir y flexibilidad a la hora de recoger.

‒ La tecnología de la batería recargable de iones de litio (también denominada batería Li-Ion) que utilizan todos los smartphones no experimentará grandes avances en 2015.

117 Fuente: Deloitte. 2015

MEDIOS

‒Deloitte predice que la generación del milenio, jóvenes de 18-34 años, que a menudo es acusada de recurrir a fuentes gratuitas, está gastando mucho en contenidos. Se espera que la televisión de pago sea el mayor segmento de gasto. Curiosamente, el hecho de que los millennials que no gastan en medios convencionales estén dispuestos a gastar en otro tipo de contenidos no es una mala noticia para la industria de los medios de comunicación tradicionales. Si no estuvieran dispuestos a gastar nada, entonces no habría esperanza. Pero la experiencia de los sectores del libro, el videojuego, los servicios OTT (over-the-Top), el cine y la música demuestra que los millennials se gastarán dinero en ciertos tipos de contenidos.

‒Los vídeos de corta duración: un futuro, pero no el futuro, de la televisión. A pesar de ser un formato muy exitosos, la predicción para el 2015, es que el tiempo total dedicado a ver vídeos de corta duración (de menos de 20 minutos) en Internet supondrá menos del 3% de todos los vídeos visualizados en todo tipo de pantallas. El formato corto se consume principalmente en ordenadores portátiles, smartphones y tabletas, y a menudo se visualiza en lapsos cortos de tiempo, para rellenar huecos durante el día, por ejemplo, cuando se espera por un amigo, para “evadirse” un rato o cuando se está distraído. Por el contrario, la televisión se ve sobre todo por las tardes, y normalmente en términos “premeditados” (es decir, se programa y se reserva un tiempo para consumir los programas), y el formato largo suele visionarse durante varias horas por sesión.

‒En 2015, los ejemplares impresos representarán más del 80% del total de las ventas de libros en dólares en todo el mundo. Los lectores más jóvenes siguen leyendo, y lo hacen en papel: tres cuartas partes de los millenials leen libros impresos, mientras que sólo el 37% lee eBooks. Los eBooks no están pisando el terreno al formato impreso de un modo significativo, a diferencia de otros dispositivos digitales.

Predicciones para los sectores de Tecnología, Medios y Telecomunicaciones para 2015

118 Fuente: Deloitte. 2015

TELECOMUNICACIONES

‒Mil millones de Smartphones se comprarán en 2015 para reemplazar los actuales y sus ventas superarán, tanto en unidades como en ingresos, a las del conjunto de los sectores del PC, los televisores, las tabletas y las videoconsolas. Los enormes volúmenes de producción de Smartphones también convierten a este mercado en el más competitivo de todos y el que experimenta mejoras más sustanciales de año en año.

‒Para finales de 2015, el número de hogares con banda ancha a escala mundial habrá aumentado en torno a un 2%, hasta los 715 millones. La velocidad media de la banda ancha obtenida en la mayoría de mercados debería aumentar entre un 15% y un 25%. A largo plazo, existen múltiples oportunidades para innovaciones rompedoras en el campo de la banda ancha, incluido el uso de globos de aire caliente para suministrar conexiones de alta velocidad a las zonas rurales. En este método, las señales se van repitiendo entre series de globos antes de alcanzar una estación en tierra conectada a Internet. Se espera que este enfoque consiga velocidades del tipo 3G.

‒2015 debería ser el escenario de un fuerte crecimiento en el uso del pago sin contacto a través de móviles y tarjetas, aunque en términos absolutos, se pasará de un número pequeño a un número un poco menos pequeño. La educación de los clientes y las estrategias de marketing serán esenciales para aumentar la concienciación sobre la posibilidad de pagar utilizando un teléfono.

Predicciones para los sectores de Tecnología, Medios y Telecomunicaciones para 2015

Glosario Digital

Adwords

Es el programa que utiliza Google para hacer publicidad patrocinada. Permite anuncios online en forma textual, gráfica y en vídeos. Son anuncios que se muestran en la parte superior y el lateral derecho en los resultados de la búsqueda del usuario.

Clic llamada (Clic to Call)

Funcionalidad que permite que al hacer clic sobre un anuncio se genere, automáticamente, una llamada de teléfono. Normalmente se utiliza para mejorar y proporcionar un mecanismo de respuesta directa en un anuncio.

Clic descarga

Funcionalidad que permite descargar un archivo/aplicación después que has hecho clic.

Clic to web

Funcionalidad que permite dirigir al usuario a la landing page.

CPA(Coste por Acción, Adquisición)

Modelo de compra de publicidad interactiva. El coste publicitario está basado en la realización de una acción específicamente definida por el usuario en respuesta a un anuncio. Las acciones incluyen transacciones de venta, captación de clientes o clics.

119

Glosario Digital

CPC (Coste por clic)

Cualquier pago basado en el número de clics de un formato publicitario. El Coste Por Clic (también conocido como Pago Por Clic) es originario del sistema de enlaces patrocinados por palabras clave, el cual permite a los anunciantes pujar por posiciones en los listados patrocinados en función de palabras clave relacionadas con su negocio. El anunciante paga la cantidad que ha pujado solo cuando un usuario hace clic en su publicidad.

CPL(Coste por Lead: coste por contacto)

Modelo de precio según el cual el anunciante paga una cantidad fija cada vez que se le envía un contacto cualificado. Normalmente, se trata de formularios consensuados entre el anunciante y el editor de la web o empresa de marketing online con un mínimo de datos cumplimentados.

CPM (Coste por Mil)

Modelo de compra estándar en la publicidad interactiva. Este modelo es el más común y calcula el coste de mil impresiones publicitarias.

CTA (Call to Action)

Herramienta o estrategia de comunicación publicitaria que busca incitar al usuario a realizar una acción después de un anuncio. Un botón de descarga, de compra o de suscripción es un ejemplo de call-to-action

120

Glosario Digital CTR (Clic Through Rate)

Es una forma de medir el éxito de una campaña de publicidad online. El CTR se obtiene dividiendo el número de visitantes que han cliqueado en un anuncio de una página web por el número de veces que el anuncio ha sido visto (impresiones).

Display (Gráfica) Se conoce como publicidad Display a la publicidad de formatos gráficos, por contraposición a Search (enlaces patrocinados por palabras clave) y a Clasificados.

Geolocalización

Localización de los usuarios utilizando una dirección IP o las coordenadas GPS. Se usa en publicidad para mostrar solo información a los usuarios localizados en determinado ámbito geográfico.

Keywords (Palabras clave) Palabra(s) específica(s) que el usuario introduce en un motor de búsqueda y que tiene como resultado una lista de sitios web relacionados con la misma. Los anunciantes pueden adquirir palabras clave con el propósito de insertar un anuncio publicitario relacionado con la búsqueda del usuario. Asimismo, las técnicas de posicionamiento orgánico tratan de optimizar las palabras clave principales de una web para que aparezca entre los primeros resultados del buscador.

Landing Page (Página de bienvenida, página de aterrizaje) Página a la que llega un usuario cuando hace clic en una publicidad.

121

Glosario Digital

Leads (Contacto)

Cuando un usuario se registra, se apunta o se descarga algo en el sitio de un anunciante. Existen campañas específicas para generar bases de datos de perfiles concretos mediante formularios.

Marketing de afiliación