pamplona universidad degerenciafinanciera.wikispaces.com/file/view/gerencia_financiera...gerencia...

TRANSCRIPT

Pamplona Centro de Educación Virtual y a Distancia

Programas de Educación a Distancia

Hugo Fernando Castro Silva

Formando Colombianos de Bien

Álvaro González Joves Rector María Eugenia Velasco Espitia Decana Facultad de Estudios Avanzados, Virtuales, a Distancia y Semiescolarizados Luis Armando Portilla Granados Director Centro de Educación Virtual y a Distancia

Gerencia Financiera

Universidad de

Tabla de Contenido Presentación Introducción Horizontes UNIDAD 1: Construcción de Identidad

Descripción Temática Horizontes Núcleos Temáticos y Problemáticos Proceso de Información 1.1 ENFOQUE FUNCIONAL

1.1.1 Transferencia de Recursos a Través del Tiempo y del Espacio 1.1.2 Administración del Riesgo 1.1.3 Compensación y Establecimiento de los Pagos 1.1.4 Concentración de Recursos en un Fondo Común y Subdivisión

de las Acciones 1.1.5 Suministro de Información 1.1.6 Solución de los Problemas de Incentivos

1.2 MERCADOS FINANCIEROS 1.3 TASAS DE LOS MERCADOS FINANCIEROS

1.3.1 Tasas de Interés 1.3.2 Tasas de Rendimiento Sobre Activos Riesgosos 1.3.3 Índices e Indexación del Mercado 1.3.4 Inflación y Tasas Reales de Interés 1.3.5 Igualación de las Tasas de Interés 1.3.6 Determinantes Fundamentales de las Tasas de Rendimiento

1.4 INTERMEDIARIOS FINANCIEROS 1.4.1 Bancos 1.4.2 Otras Instituciones de Ahorro 1.4.3 Compañías de Seguros 1.4.4 Fondos de Pensiones 1.4.5 Fondos Mutualistas o Sociedades de Inversión 1.4.6 Bancos de Inversión 1.4.7 Empresas de Capital Riesgoso 1.4.8 Empresas Administradoras de Activos 1.4.9 Servicios de Información

1.5 MERCADO DE ACCIONES 1.5.1 Las Bolsas de Valores 1.5.2 El Mercado de Ventas Sobre el Mostrador

Proceso de Comprensión y Análisis Síntesis Creativa y Argumentativa Solución de Problemas Autoevaluación Repaso Significativo Bibliografía Sugerida

UNIDAD 2: Planeación y Control Financiero

Descripción Temática Horizontes Núcleos Temáticos y Problemáticos Proceso de Información 2.1 PRONÓSTICO DE VENTAS 2.2 ESTADOS FINANCIEROS PROYECTADOS

2.2.1 Preparación del Pronóstico del Estado de Resultados 2.2.2 Pronóstico del Balance General 2.2.3 Obtención de los Fondos Adicionales Necesarios 2.2.4 Retroalimentaciones del Financiamiento 2.2.5 Análisis del Pronóstico

2.3 OTRAS CONSIDERACIONES DE LA PREPARACIÓN DE PRONÓSTICOS 2.3.1 Exceso de Capacidad 2.3.2 Economías de Escala 2.3.3 Activos a Granel

2.4 CONTROL FINANCIERO: PREPARACIÓN DE PRESUPUESTO Y APALANCAMIENTO

2.5 ANÁLISIS DE PUNTO DE EQUILIBRIO OPERATIVO 2.5.1 Gráfica del Punto de Equilibrio 2.5.2 Cálculo del Punto de Equilibrio 2.5.3 Usos del Análisis del Punto de Equilibrio Operativo 2.5.4 Apalancamiento Operativo 2.5.5 Apalancamiento Operativo y Punto de Equilibrio Operativo

2.6 ANÁLISIS DEL PUNTO DE EQUILIBRIO FINANCIERO 2.6.1 Gráfica del Punto de Equilibrio 2.6.2 Cálculo del Punto de Equilibrio 2.6.3 Usos del Análisis del Punto de Equilibrio Financiero

2.7 APALANCAMIENTO FINANCIERO 2.8 COMBINACIÓN DEL APALANCAMIENTO OPERATIVO Y

APALANCAMIENTO FINANCIERO (GTA)

2.9 USO DEL APALANCAMIENTO Y LA PREPARACIÓN DE PRONÓSTICOS PARA EL CONTROL

Proceso de Comprensión y Análisis Síntesis Creativa y Argumentativa Solución de Problemas Autoevaluación Repaso Significativo Bibliografía Sugerida

UNIDAD 3: Criterios de Inversión

Descripción Temática Horizontes Núcleos Temáticos y Problemáticos Proceso de Información 3.1 VALOR PRESENTE NETO

3.1.1 Valoración de Proyectos Duraderos 3.2 EL CRITERIO DE LA TASA INTERNA DE RENTABILIDAD (TIR)

3.2.1 Calculando la TIR de Proyectos Duraderos 3.2.2 Defectos del Criterio de la Tasa de Rentabilidad

3.3 RACIONAMIENTO DE CAPITAL 3.3.1 Razonamiento Débil 3.3.2 Razonamiento Fuerte 3.3.3 Defectos del Índice de Rentabilidad

3.4 OTROS CRITERIOS DE INVERSIÓN 3.4.1 Plazo de Recuperación 3.4.2 Tasa de Rendimiento Contable

Proceso de Comprensión y Análisis Síntesis Creativa y Argumentativa Solución de Problemas Autoevaluación Repaso Significativo Bibliografía Sugerida

UNIDAD 4: Análisis de Proyectos

Descripción Temática Horizontes Núcleos Temáticos y Problemáticos Proceso de Información 4.1 EL PRESUPUESTO DE CAPITAL

4.1.1 El Presupuesto de Capital 4.1.2 Autorización de Proyectos 4.1.3 Problemas y Algunas Soluciones

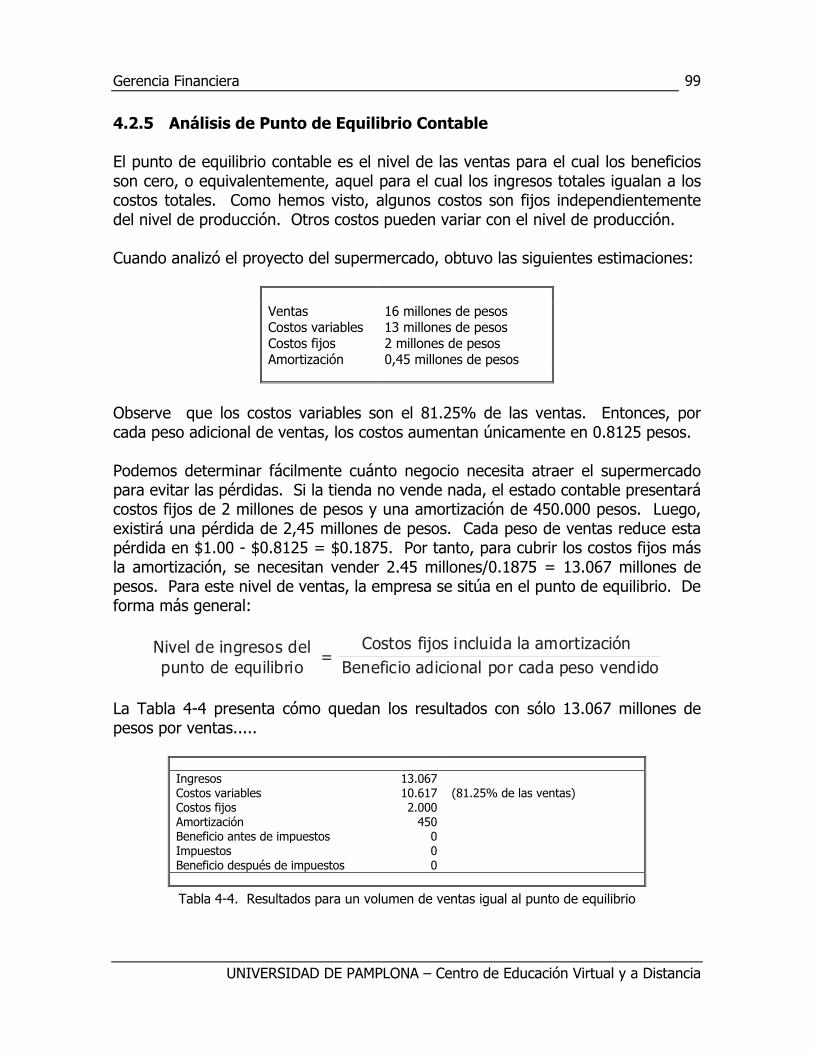

4.2 ANÁLISIS DE SENSIBILIDAD 4.2.1 Valor de la Información 4.2.2 Limitaciones del Análisis de Sensibilidad 4.2.3 Análisis de Escenarios 4.2.4 Análisis del Punto de Equilibrio 4.2.5 Análisis de Punto de Equilibrio Contable 4.2.6 Análisis del Punto de Equilibrio del VPN 4.2.7 Apalancamiento Operativo

4.3 FLEXIBILIDAD EN EL PRESUPUESTO DE CAPITAL 4.3.1 Árboles de Decisión 4.3.2 La Opción de Expandirse 4.3.3 La Opción de Abandono 4.3.4 Instalaciones de Producción Flexible 4.3.5 Opción de Posponer la Inversión

Proceso de Comprensión y Análisis Síntesis Creativa y Argumentativa Solución de Problemas Autoevaluación Repaso Significativo Bibliografía Sugerida

BIBLIOGRAFÍA GENERAL

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

1

Presentación La educación superior se ha convertido hoy día en prioridad para el gobierno Nacional y para las universidades públicas, brindando oportunidades de superación y desarrollo personal y social, sin que la población tenga que abandonar su región para merecer de este servicio educativo; prueba de ello es el espíritu de las actuales políticas educativas que se refleja en el proyecto de decreto Estándares de Calidad en Programas Académicos de Educación Superior a Distancia de la Presidencia de la República, el cual define: “Que la Educación Superior a Distancia es aquella que se caracteriza por diseñar ambientes de aprendizaje en los cuales se hace uso de mediaciones pedagógicas que permiten crear una ruptura espacio temporal en las relaciones inmediatas entre la institución de Educación Superior y el estudiante, el profesor y el estudiante, y los estudiantes entre sí”. La Educación Superior a Distancia ofrece esta cobertura y oportunidad educativa ya que su modelo está pensado para satisfacer las necesidades de toda nuestra población, en especial de los sectores menos favorecidos y para quienes las oportunidades se ven disminuidas por su situación económica y social, con actividades flexibles acordes a las posibilidades de los estudiantes. La Universidad de Pamplona gestora de la educación y promotora de llevar servicios con calidad a las diferentes regiones y el Centro de Educación Virtual y a Distancia de la Universidad de Pamplona, presentan los siguientes materiales de apoyo con los contenidos esperados para cada programa y les saluda como parte integral de nuestra comunidad universitaria e invita a su participación activa para trabajar en equipo en pro del aseguramiento de la calidad de la educación superior y el fortalecimiento permanente de nuestra Universidad, para contribuir colectivamente a la construcción del país que queremos; apuntando siempre hacia el cumplimiento de nuestra visión y misión como reza en el nuevo Estatuto Orgánico: Misión: Formar profesionales integrales que sean agentes generadores de cambios, promotores de la paz, la dignidad humana y el desarrollo nacional. Visión: La Universidad de Pamplona al finalizar la primera década del siglo XXI, deberá ser el primer centro de Educación Superior del Oriente Colombiano.

Luis Armando Portilla Granados. Director CEVDUP

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

2

Introducción En estos tiempos gobernados por el cambio y la globalización de la economía, un administrador financiero debe tener la capacidad para adaptarse, anticiparse y sacar provecho de las condiciones que se presenten en el mundo de las finanzas, teniendo en cuenta que la eficacia de sus decisiones afectara en gran medida el curso de su empresa. El campo de la administración financiera trata de la adquisición, financiamiento y administración de los activos en la toma de decisiones; en las cuales las decisiones de inversión indican qué cantidad de activos son necesarios para la empresa para mantenerse funcionando; así como, para qué son destinados cada una de estas inversiones en dichos activos. Una administración financiera eficiente tiene como objetivo la maximización de la riqueza de los accionistas, bajo unos criterios equilibrados de riesgo y rentabilidad.

En este orden de ideas se ha organizado este texto que pretender servir de una buena herramienta para quienes se encuentran fundamentando su formación en área de las finanzas. Se encuentra estructurado en tres unidades, la primera contiene aspectos relacionados con la planeación y el control financiero, la segunda trata de los criterios a tener en cuenta en las decisiones de inversión y la tercera se encuentra dedicada al análisis de proyectos como unidades del desarrollo.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

3

Horizontes • Presentar las generalidades relacionadas con los mercados financieros como

soporte para la toma de decisiones.

• Identificar acertadamente las características de los principales intermediarios financieros en nuestro país.

• Presentar técnicas de pronósticos de ventas y de elaboración de estados financieros proyectados para la reducción de la incertidumbre en los procesos de toma de decisiones.

• Explicar técnicas de análisis de punto de equilibrio.

• Dar a conocer herramientas cuantitativas aplicadas a la toma de decisiones en proyectos de inversión.

• Presentar técnicas de análisis financiero de proyectos de inversión.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

4

UNIDAD 1: Sistema Financiero

Descripción Temática El sistema se compone de mercados, intermediarios, empresas de servicios y otras instituciones cuya finalidad es poner en práctica las decisiones financieras de las familias, las compañías y los gobiernos. Los mercados sobre el mostrador o mercados fuera de la bolsa de valores que se dedican a negociar acciones, bonos y divisas; son esencialmente redes globales de cómputo y de telecomunicaciones que conectan los agentes de valores con sus clientes. Los intermediarios financieros son entidades cuyo negocio principal es ofrecer bienes y servicios financieros. A esta categoría pertenecen los bancos, las compañías de inversión y las aseguradoras. He aquí algunos de sus productos: cuentas de cheques, préstamos comerciales, hipotecas, fondos mutualistas o sociedades de inversión y una amplia gama de contratos de seguros. El sistema financiero moderno se caracteriza por ser global. Los mercados e intermediarios financieros están conectados por medio de una amplia red internacional de comunicaciones, de modo que la transferencia de pagos y la negociación de valores se llevan a cabo prácticamente las 24 horas del día. Por ejemplo, si una gran empresa situada en Alemania quiere financiar un nuevo e importante instrumento de inversión estudiará varias posibilidades a nivel internacional, entre ellas la emisión y venta de acciones. Horizontes • Ofrecer un modelo conceptual para entender como funciona el sistema

financiero y como evoluciona con el tiempo. • Explicar el significado y los determinantes de las tasas de rendimiento sobre

varias clases de activos.

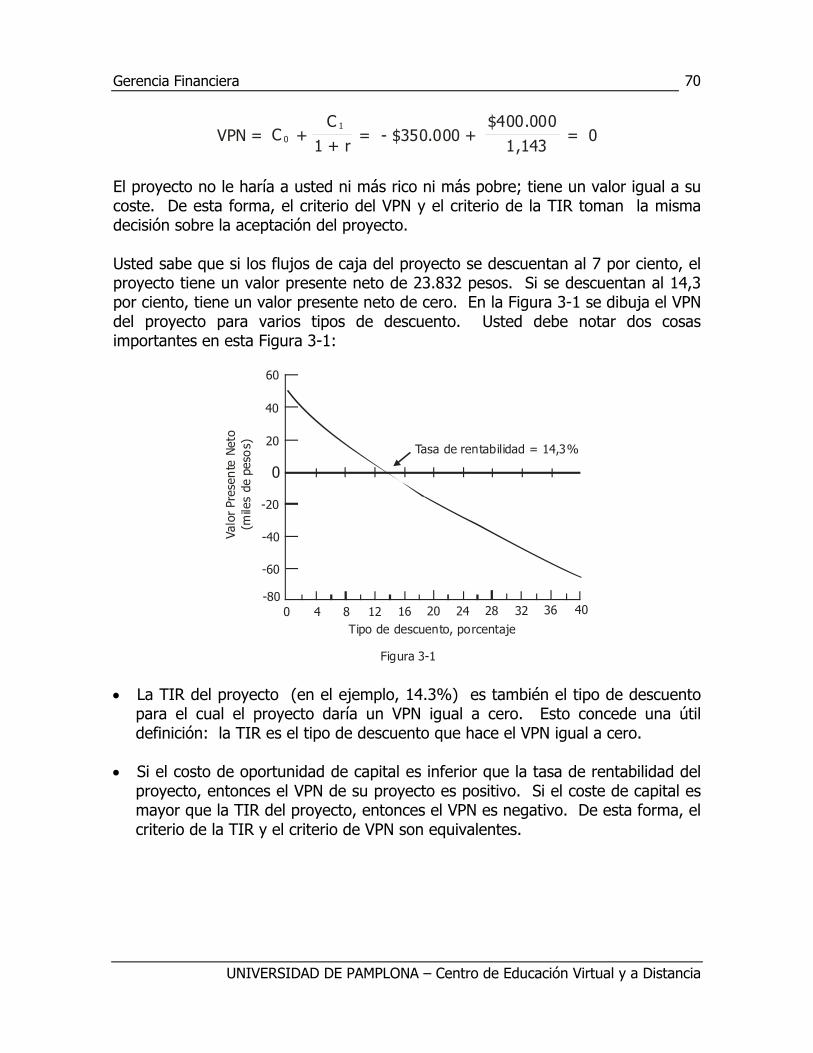

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

5

Núcleos Temáticos y Problemáticos • Enfoque Funcional • Mercados Financieros • Tasas de los Mercados Financieros • Intermediarios Financieros • Mercado de Acciones Proceso de Información 1.1 ENFOQUE FUNCIONAL Las instituciones financieras generalmente difieren de un país a otro por varias razones: entre ellas, las diferencias de tamaño, complejidad y tecnología disponible, así como por diferencias de origen político, cultural e histórico. Además de que evolucionan con el tiempo. A pesar de que los nombres de las instituciones no cambian, las funciones que realizan difieren sustancialmente. Apoyándose sobre dos principios básicos: • Las funciones financieras son más estables que las instituciones financieras, es

decir, evolucionan menos con el tiempo y varían menos entre los países.

• La forma institucional depende de la función, esto es, la innovación y competencia entre las instituciones mejoran el desempeño de las funciones del sistema financiero.

Al considerar en toda su complejidad la función primaria de una asignación eficiente de recursos, distinguimos seis fundones básicas que cumple el sistema financiero: • Ofrece medios para transferir recursos económicos en el tiempo entre países e

industrias.

• Ofrece medios de administrar el riesgo.

• Ofrece medios de compensar y establecer los pagos para facilitar el intercambio.

• Ofrece un mecanismo para reunir recursos en un fondo común y para subdividir la propiedad entre varias compañías.

• Suministra información sobre precios y con ello contribuye a coordinar la toma descentralizada de decisiones en diversos sectores de la economía.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

6

• Ofrece medios de resolver los problemas de incentivos que surgen cuando uno de los que intervienen en la transacción posee información de la cual carece el otro o cuando uno actúa como agente del otro.

En el resto del capital explicaremos estas funciones del sistema financiero y la manera en que el desempeño de cada una ha ido evolucionando con el tiempo. 1.1.1 Transferencia de Recursos a Través del Tiempo y del Espacio Un sistema financiero ofrece medios de transferir recursos a través del tiempo, a lo largo de regiones geográficas y entre industrias. Los préstamos a estudiantes, los préstamos obtenidos para comprar una casa, los ahorros para el retiro y la inversión en plantas de producción son todas acciones que trasladan recursos de un tiempo a otro. El sistema financiero facilita esas transferencias ínter temporales de recursos. Así, ante la imposibilidad de conseguir un préstamo para sus estudios, muchos jóvenes cuyas familias carecen de medios para enviarlos a la universidad tendrían que renunciar a la educación superior. De manera análoga, muchas empresas nunca se habrían establecido si no fuera posible obtener capital de riesgo de los inversionistas. Además de facilitar la transferencia de recursos a través del tiempo, el sistema financiero contribuye de modo decisivo a trasladarlas de un lugar a otro. A veces los recursos de capital disponibles para realizar una actividad se hallan lejos de donde podrían emplearse con la máxima eficiencia. El sistema financiero ofrece varios mecanismos que facilitan la transferencia de los recursos de capital entre ambas regiones. Cuanto más compleja sea la economía, más importante será el papel del sistema financiero al proporcionar un medio eficiente de transferir recursos a través del tiempo y del espacio. La eficiencia ha mejorado por la innovación que permite transferir recursos escasos a través del tiempo o del espacio para trasladarlos, de modo que ya no reporten un beneficio relativamente bajo, sino que puedan invertirse donde produzcan un mayor beneficio. Supongamos, por ejemplo, que todas las familias estuvieran obligadas a invertir sus ahorros sólo en el seno del hogar. En ese caso, la familia A podría obtener un interés de 2% sobre sus ahorros; en cambio, la familia B obtiene un interés de 20%. La eficiencia crece al fundar una compañía de inversión para que recoja los ahorros de la familia A y los preste a la familia B.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

7

1.1.2 Administración del Riesgo Un sistema financiero ofrece medios de administrar el riesgo. Del mismo modo que se transfieren fondos a través del sistema financiero, así también se transfieren los riesgos. Por ejemplo, las compañías de seguros son intermediarios financieros que se especializan en la actividad de transferencia del riesgo. Recogen primas de los clientes que quieren reducir su riesgo y lo transfieren a inversionistas que están dispuestos a pagar las reclamaciones y que aceptan el riesgo a cambio de algún premio monetario. A menudo los fondos y riesgos son “integrados” y transferidos simultáneamente a través del sistema financiero. Supongamos que quiere usted iniciar un negocio y que para ello necesita $100,000 pesos. No tiene ahorros personales y, por tanto, es una unidad de déficit. Supongamos también que convence a un inversionista privado para que le preste $70,000 de capital a cambio de una participación del 75% en las utilidades del negocio; convence también a un banco de que le preste otros $30,000 a una tasa de interés de 6% anual. Este flujo de $100,000 aparecería como un flujo de fondos de otros hacia usted. ¿Y qué decir del riesgo de que fracase el negocio? En general, son los inversionistas quienes absorben el riesgo del fracaso. Por ejemplo, si su negocio fracasa, posiblemente no recuperen nada de sus $70,000 pesos. Pero también el banco corre parte del riesgo de no recuperar todo su capital y de no recibir intereses. Supongamos que al final del año el negocio tiene apenas un valor de $20,000. Entonces los inversionistas perderán sus $70,000 y el banco perderá $10,000 de los $30,000 que le prestó a usted. En conclusión, los prestamistas comparten parte del riesgo de la compañía junto con los inversionistas. Aunque fondos y riesgos suelen venir en un solo paquete, es posible separarlos. Supongamos que obtenemos un préstamo bancario de $30,000 pesos para nuestro negocio. Supongamos que el banco nos exige que logremos que otros miembros de la familia garanticen el préstamo. De ese modo estará transfiriendo el riesgo de incumplimiento a nuestros parientes. Ahora nos concede $30,000 en fondos sin correr riesgo alguno, pues el riesgo del préstamo ha sido trasladado a los parientes. 1.1.3 Compensación y Establecimiento de los Pagos Un sistema financiero ofrece medios de compensar y establecer los pagos para facilitar el intercambio de bienes, servicios y activos. Otra importante función del sistema financiero es ofrecer a la gente y a las empresas un medio eficiente de realizar los pagos entre ellos, cuando desean comprar bienes y servicios. Supongamos que vive usted en Colombia y que planea

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

8

un viaje al extranjero. Piensa que 5.000 dólares bastarán para cubrir sus gastos de viaje. ¿En qué forma los obtendrá? ¿Cómo pagará los servicios y las compras? Algunos hoteles, algunas posadas para jóvenes y algunos restaurantes aceptarán el pago en dólares. Podría pagar con una tarjeta de crédito, pero tal vez no se acepten en algunas de las localidades que proyecta visitar. ¿Debería comprar cheques de viajero?, ¿en qué moneda deben estar denominados?. Al pensar en su viaje, quizá empiece a reflexionar sobre lo cómodo que sería si, en todo el mundo, los prestadores de servicios y los negocios estuvieran dispuestos a aceptar el mismo medio de pago. Ahora imagine ser una persona muy rica que vive en un país cuyo gobierno limita el acceso a las divisas extranjeras y que usted quiere viajar al extranjero. En su país puede comprar lo que guste y pagar con moneda local; pero fuera de él nadie aceptará esa moneda como medio de pago. Ante la escasez de divisas extranjeras el gobierno se ha visto obligado a prohibir a los ciudadanos tener moneda extranjera o recibir préstamos del exterior. ¿Qué puede hacer usted? Una posibilidad consiste en comprar bienes transportables (joyas o pieles, por ejemplo) en su país, meterlos en una maleta y pagar con ellos la alimentación y el alojamiento en el extranjero. En otras palabras, podría optar por el trueque, proceso de intercambio de bienes en que no se emplea dinero. Sobra decir que esta forma de viajar no resulta nada cómoda. Habría que cargar mucho equipaje; gran parte del tiempo y de nuestra energía no la dedicaría a visitar lugares, sino a encontrar un hotel o restaurante que aceptase las joyas o pieles a cambio de un cuarto o de una comida. Como indican los ejemplos precedentes, una función muy importante del sistema financiero consiste en ofrecer un sistema eficiente de pagos, para que ni las familias ni las empresas pierdan tiempo y recursos cuando efectúan sus compras. La sustitución del oro por papel moneda como medio de pago constituye un ejemplo de un cambio que mejora la eficiencia del sistema de pago. El oro es un recurso escaso utilizado en medicina y en la producción de joyería. El papel moneda es un medio muy eficiente de pago. Es más fácil de verificar (difícil de falsificar) y más fácil de llevar en el bolsillo. Cuesta menos fabricarlo e imprimirlo que extraer, refinar y acuñar el oro. Y esta eficiencia ha mejorado con la aparición de los cheques, las tarjetas de crédito y la transferencia electrónica de fondos como medio alterno de pago frente al papel moneda.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

9

1.1.4 Concentración de Recursos en un Fondo Común y Subdivisión de las Acciones

El sistema financiero ofrece un mecanismo que concentra los fondos a fin de iniciar una empresa indivisible a gran escala o de subdividir las acciones de las grandes compañías entre muchos propietarios. En las economías modernas, la inversión mínima requerida para administrar un negocio muchas veces no está al alcance de un individuo ni siquiera de una familia numerosa. El sistema financiero ofrece varios mecanismos (entre ellos el mercado accionario y los bancos) para reunir o juntar los bienes de las familias en cantidades mayores de capital que será usado después por las empresas. Desde otro punto de vista, el sistema financiero brinda a las familias la oportunidad de participar en inversiones que requieren enormes cantidades de dinero, al reunir los fondos y al subdividir después las acciones. Por ejemplo, supongamos que queremos invertir en un caballo de carreras que cuesta $100.000.000 pesos, pero que sólo disponemos de $10.000.000. Si hubiera manera de dividirlo en diez partes, compraríamos una de ellas. Sin embargo, en este caso, el todo es sin duda más valioso que la suma de sus partes. Simplemente no podemos dividir el animal. El sistema financiero resuelve el problema de cómo dividirlo sin destruirlo. Si creamos un fondo común de inversión y luego distribuimos las acciones entre los inversionistas, podremos dividir la inversión total de $100.000.000 en “partes” de $10.000.000 cada una, sin tener que despedazar el caballo. Se dividirá entre los accionistas el dinero que el caballo produzca al ganar las carreras o al ser alquilado como semental, una vez deducidos los gastos de entrenamiento y de mantenimiento. Otro ejemplo de esta función son los fondos del mercado de dinero. Supongamos que quiere usted invertir en certificados de tesorería, el activo más seguro y líquido denominado en dólares. La denominación más pequeña es de $10.000.000 pesos, y usted dispone tan sólo de $1.000.000 para invertir. De ahí que la única manera de invertir en estos valores será reunir sus recursos con los de otros inversionistas. En un fondo mutualista o sociedad de inversión, se reúne el dinero de los inversionistas y éstos reciben cuentas que representan su participación proporcional en él. El fondo mutualista comúnmente incluye el precio de una acción y permite a los socios agregar o retirar dinero prácticamente en cualquier momento y sin importar la suma. Por ejemplo, si el precio de una acción es ahora $11 pesos y si usted invierte $1.000, el fondo le cargará a su cuenta 1.000/11, o sea 90.91 acciones.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

10

1.1.5 Suministro de Información Un sistema financiero proporciona información que sirve para coordinar la toma descentralizada de decisiones en diversos sectores de la economía. Todos los días la prensa, la radio y la televisión anuncian los precios de las acciones y las tasas de interés. De los millones de personas que reciben esas noticias, pocas compran y venden acciones o valores. Muchas no los negocian y, no obstante, utilizan la información proveniente de esos precios para adoptar otros tipos de decisiones. Al determinar qué proporción de su ingreso ahorrar y cómo invertirlo, las familias se valen de la información sobre las tasas de interés y los precios de las acciones o valores. Los precios de los activos y las tasas de interés ofrecen indicadores muy importantes a los directivos de las compañías al momento de seleccionar proyectos de inversión y convenios de financiamiento. Cuando la empresa no prevé la necesidad de operar en los mercados financieros, normalmente los usa para obtener información que aplicará después al tomar una decisión. Por ejemplo, una compañía obtiene una ganancia de $10 millones en un buen año y debe decidir si los reinvertirá en el negocio, si los pagará a los accionistas en dividendos en efectivo o si con ellos recomprará sus acciones. El conocimiento del precio de sus acciones y del de las acciones de otras empresas, así como el de las tasas de interés del mercado le ayudará a decidir qué hacer. Siempre que se introduce un instrumento financiero, una consecuencia de ello son las nuevas oportunidades de obtener información. Esta información es de gran utilidad al momento de tomar decisiones gerenciales riesgosas. 1.1.6 Solución de los Problemas de Incentivos Un sistema financiero ofrece medios de resolver los problemas de incentivos cuando uno de los participantes en una transacción financiera tiene información de la que carece el otro o cuando uno de los participantes es un agente que toma las decisiones por el otro. Como vimos con anterioridad, los mercados e intermediarios financieros cumplen funciones que facilitan una asignación eficiente de recursos y riesgos. No obstante, surgen problemas de incentivos que reducen la capacidad de llevar a cabo algunas de ellas. Se deben a que las partes de los contratos a menudo no pueden vigilar o controlar fácilmente al otro. Los problemas de incentivos adoptan diversas formas, a saber: peligro moral, selección adversa y problemas entre gerentes y agentes. Existe un problema de peligro moral cuando el hecho de

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

11

contar con una póliza contra el riesgo hace que el asegurado se exponga a un peligro mayor o tenga menos cuidado en evitar el evento que ocasiona la pérdida. Este peligro puede desalentar a las compañías de seguros a ofrecer pólizas contra ciertos tipos de riesgo. Por ejemplo, el dueño de una bodega compra un seguro de incendio, la póliza reduce el incentivo a invertir para prevenir los incendios. Y el hecho de no tomar las precauciones indicadas hace más probable los incendios. En un caso extremo, el dueño sentirá la tentación de provocar un incendio con tal de cobrar el seguro, en caso de que éste sea mayor que el valor de mercado de su bodega. Ante la posibilidad de este peligro moral, las aseguradoras pueden limitar el monto que pagarán o negarse simplemente a vender una póliza de incendio en determinadas circunstancias. Un ejemplo de peligro moral en el campo de los contratos es lo que podría suceder si a usted le pagáramos por anticipado un trabajo y obtuviera la misma cantidad de dinero sin importar la calidad de él. Entonces el incentivo para poner mucho empeño sería menor que si le pagáramos al terminar el trabajo. Un ejemplo más sutil de este problema lo encontramos en el financiamiento de una empresa comercial. Supongamos que tenemos una idea de un nuevo negocio y que necesitamos capital para iniciarlo. ¿Dónde lo obtendremos?. La primera opción que posiblemente consideremos es conseguirlo en la familia o con los amigos. ¿Por qué? Porque confiamos en ellos y ellos nos conocen y confían en nosotros. Sabemos que no revelarán nuestros planes secretos. Por otra parte, la familia piensa que les proporcionaremos toda la información referente a la oportunidad de negocios, sin excluir los riesgos. Más aún, si el negocio no prospera de inmediato y las cosas se ponen difíciles, saben que haremos todo lo posible para proteger sus intereses. ¿Sucede lo mismo en el caso de que solicitáramos un préstamo a un banco?; quizá nos sintamos un poco incómodos al discutir los detalles del plan de negocios con el funcionario bancario encargado de los créditos, por tratarse de un extraño. Podría revelar nuestros planes a otro cliente, que quizá sea un competidor. Pero aun cuando podamos evitar estos recelos, no debemos olvidar el otro lado de la moneda: el funcionario bancario no quiere otorgarnos el préstamo, pues sabe que carecemos de un incentivo para exponerle los riesgos del plan a menos que nos veamos obligados a hacerlo. En conclusión, existe desequilibrio o asimetría en el intercambio de la información acerca de la oportunidad de negocios: nosotros la conocemos mejor que el funcionario encargado del crédito. Más aún, el funcionario sabe que es un extraño para nosotros y que el banco es igualmente una institución impersonal. Por eso, si la situación se vuelve difícil, posiblemente

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

12

no insistamos con tanta vehemencia como lo haríamos si tratáramos con nuestra familia o amigos. Quizá decidamos abandonar el negocio, sin liquidar el préstamo. Así pues, el menor incentivo para esforzarse cuando parte del riesgo de la empresa ha sido transferido a una entidad cuya prosperidad no nos interese mucho (un banco o una aseguradora, por ejemplo) es un ejemplo del problema del peligro moral. 1.2 MERCADOS FINANCIEROS Los tipos fundamentales de activos financieros son deuda, capital contable e instrumentos derivados. Los instrumentos de deuda son emitidos por los que obtienen préstamos: empresas, gobierno y familias. Por tanto, los activos que se negocian en los mercados de deuda incluyen bonos corporativos, bonos gubernamentales, hipotecas residenciales y comerciales, préstamos al consumidor. A estos instrumentos se les llama también instrumentos de renta fija porque prometen pagar una cantidad fija de efectivo en el futuro. Otra clasificación se basa en el plazo de los créditos que se negocian. El mercado de la deuda a corto plazo (menos de un año) recibe el nombre de mercado de dinero y el de deuda y acciones corporativas se denomina mercado de capitales. Hoy los mercados de dinero están integrados y presentan gran liquidez en el nivel global; por liquidez se entiende la relativa facilidad y rapidez con que un activo puede ser convertido en efectivo. Las acciones comunes representan un derecho residual sobre los activos de una compañía. Sus tenedores tienen derecho a los activos que queden después que ella cumpla todas sus obligaciones financieras. Por ejemplo, si quiebra y se venden todos sus activos, recibirá lo que quede una vez que se haya pagado a los acreedores lo que se les adeuda. Las acciones comunes presentan además la característica de responsabilidad limitada. Ello significa lo siguiente: en caso de que se liquide la compañía y de que el producto de la venta de los activos no sea suficiente para liquidar todas sus deudas, los acreedores no podrán obligar a los tenedores a que cubran el faltante. Los derechos de los acreedores se limitan exclusivamente a los activos de la empresa. Los instrumentos derivados son instrumentos financieros cuyo valor proviene de los precios de uno o más activos: acciones, valores de renta fija,

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

13

divisas a futuro o bienes de consumo. Tienen por función principal servir de herramienta para administrar las exposiciones al riesgo que entraña los activos de donde proceden. Entre los tipos más comunes de instrumentos derivados figuran las opciones y los contratos a futuro. Una opción de compra es un instrumento que da al tenedor el derecho de adquirir, en la fecha de vencimiento o antes de ella, algún activo a un precio establecido previamente. Una opción de venta es un instrumento que da al tenedor el derecho de vender, en la fecha de vencimiento o antes de ella, algún activo a un precio establecido previamente. Cuando el dueño de un activo adquiere una opción de venta sobre él, en realidad está asegurándose de que no caiga por debajo del precio estipulado en el contrato de opción de venta. Los contratos a plazo también llamados contratos a futuro son instrumentos que obligan a una de las partes a comprar y a la otra a vender algún activo a un precio establecido y en una fecha previamente señalada. Permite a compradores y vendedores eliminar la incertidumbre sobre el precio futuro al cual se negociará el ganar. 1.3 TASAS DE LOS MERCADOS FINANCIEROS Todos los días la prensa, la televisión, la radio e Internet nos bombardean con noticias sobre los indicadores de los mercados financieros: tasas de interés, tipos de cambio e indicadores del desempeño de la bolsa de valores. 1.3.1 Tasas de Interés La tasa de interés es un cantidad prometida de rendimiento; hay tantas tasas como tipos de préstamos y de créditos. La tasa de interés de cualquier tipo de préstamos o instrumento de renta fija está sujeta a varios factores, pero los tres más importantes son unidad de cuenta, su plazo y su riesgo de insolvencia. A continuación se define cada uno de ellos: La unidad de cuenta es el medio en que están denominados los pagos, generalmente es una moneda, algunas veces es un bien, como el oro o la plata, o alguna canasta de bienes y servidos. La tasa de interés depende de la unidad de cuenta. El plazo de un instrumento de renta fija es intervalo que transcurrirá hasta que se liquide la totalidad del préstamo. La tasa de interés de los instrumentos de corto plazo puede ser mayor, menor o igual que la de los instrumentos a largo plazo.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

14

El riesgo de insolvencia es la posibilidad de que no se pague totalmente una parte del interés o del capital de un instrumento de renta fija. Cuanto mayor sea el riesgo, más alta será la tasa que el emisor debe prometer a los inversionistas para que lo compren. 1.3.2 Tasas de Rendimiento Sobre Activos Riesgosos Las tasas de interés son rendimientos prometidos sobre instrumento de renta fija, sin embargo, hay muchos activos que no contienen un rendimiento prometido. Por ejemplo, si invertimos en bienes raíces, en acciones o en obras de arte, no se cuenta con una promesa de futuros pagos en efectivo. A continuación explicaremos cómo medir la tasa de rendimiento sobre este tipo de activos: Cuando uno invierte en acciones por ejemplo, en acciones comunes, no recibe los pagos de interés en la misma forma en que los recibe cuando invierte en una cuenta bancaria o en un bono. El rendimiento obtenido al retener las utilidades en forma de acciones proviene de dos fuentes: • La primera son los dividendos que la compañía emisora paga en efectivo a los

inversionistas. Los pagos no están prometidos y, por consiguiente, no se llaman pagos de intereses. El consejo de administración paga a entera discreción los dividendos de los accionistas.

• La segunda fuente de rendimiento es cualquier ganancia (o pérdida) del

precio de mercado de las acciones a lo largo del periodo en que se conservan; a este segundo tipo de rendimiento se le llama ganancia o pérdida de capital.

El periodo de retención para medir las ganancias puede fluctuar entre un día y diez años.

1.3.3 Índices e Indexación del Mercado En muchos aspectos conviene contar con una medida del nivel global de los precios de las acciones. Por ejemplo, los propietarios de acciones seguramente querrán un indicador del valor actual de su inversión o un criterio con el cual medir el desempeño de su inversión en valores. La indexación es un método de inversión que trata de igualar los rendimientos de determinado índice del mercado accionario. Se basa en una verdad muy simple:

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

15

es imposible que el conjunto de inversionistas superen al mercado. Cuando se realiza la indexación un director de inversiones intenta reproducir los resultados del índice meta reteniendo todas las acciones en él contenidas o, en el caso de índices muy grandes, una muestra representativa. No se quiere utilizar la administración “activa” del dinero ni “apostar” a acciones individuales ni tampoco en sectores pequeños de la industria, con el propósito de superar el índice. En conclusión, la indexación es un método pasivo de inversión que se orienta hacia la diversificación y a poca actividad de negociación del portafolio. Por supuesto, siempre se dispondrá de fondos administrados que generan mejores rendimientos que los del índice. Tal vez se trata simplemente de buena suerte: la sola casualidad decidirá que algunos directores de inversiones logren excelentes rendimientos y hasta un desempeño sobresaliente durante prolongados periodos de ganancias. O tal vez todo sea cuestión de habilidad: algunos directores poseerán una notable capacidad para conseguir magníficos rendimientos a través del tiempo. El problema de seleccionar fondos administrados activamente radica desde luego en identificar de antemano los que siempre serán muy rentables. 1.3.4 Inflación y Tasas Reales de Interés Desde hace mucho la gente sabe que debe corregir los precios de bienes, servicios y activos para tener en cuenta los efectos de la inflación y efectuar comparaciones adecuadas a lo largo del tiempo. Para ello los economistas distinguen entre los precios nominales (precios en relación con la misma moneda) y precios reales (precios en relación con el poder adquisitivo sobre bienes y servicios). Del mismo modo que distinguimos entre ambas categorías de precios, también distinguimos las tasas reales y las nominales. La tasa nominal de interés de un bono es la cantidad prometida de dinero que recibiremos por cada unidad que prestemos. La tasa real de rendimiento es el interés nominal que ganamos, una vez hechas las correcciones relativas al cambio del poder adquisitivo del dinero. Por ejemplo, si ganamos una tasa nominal del 8% anual y si la tasa de la inflación de precios es de ese mismo porcentaje, la tasa real de interés será cero. ¿Cuál es la unidad de cuenta para calcular la tasa real de rendimiento?. Es una canasta estandarizada de los bienes de consumo. Por tanto, la tasa real depende de la composición de la canasta. Al hablar de las tasas reales de interés en los países, se acostumbra basarse en la canasta que se utilice para calcular el índice nacional de precios al consumidor.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

16

¿Cuál es la tasa real de rendimiento si la tasa nominal es de 8% anual y si la inflación medida por el cambio proporcional del índice de precios es del 5% anual?; la intuición revela que es simplemente la diferencia entre la tasa nominal y la inflación, que en este caso es del 3%. Esto es casi correcto, pero no exactamente. Para entender por qué, calculemos con exactitud la tasa real. Por cada $100 pesos que invirtamos ahora, recibiremos $108 al cabo de un año. Pero una canasta básica de consumo que hoy cuesta $100 costará entonces $105. ¿Qué valor futuro tendrán $108 en relación con los bienes de consumo?. Para contestar esta pregunta debemos dividir los $108 entre el precio futuro de la canasta: $108/$105 = 1.02857 canastas. En consecuencia, por cada canasta a que renunciemos ahora, recibiremos el equivalente de 1.02857 al cabo de un año. Así, la tasa real de rendimiento (canasta en el futuro por cada canasta en que invirtamos hoy) será de 2.857% anual. La fórmula general que relaciona la tasa real de rendimiento con la tasa nominal de interés y con la tasa de inflación es:

inflación de nominal tasa1orendimientdenominaltasa1orendimient de real tasa 1

++

=+

o también,

inflación de tasa1inflación de tasa - interés de nominal tasareal tasa

+=

Al sustituir los datos anteriores en esta fórmula, confirmaremos que en nuestro ejemplo la tasa real resulta ser de 2.857% anual:

tasa real %857.202857.005.10.05-0.08

===

Nótese lo siguiente: un instrumento de renta fija que carece de riesgo en términos nominales tendrá riesgos en términos reales. Por ejemplo, supongamos que un banco ofrece a los depositantes una tasa de interés sin riesgo de 8% anual. La cuenta bancaria será riesgosa en el segundo aspecto, por no conocerse con certeza y de antemano la tasa de inflación. Si la tasa esperada de inflación es de 5% anual, la tasa real esperada será de 2.857% al año. Pero si la tasa de inflación resulta ser más alta, la tasa real obtenida será menor que 2.857 por ciento.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

17

1.3.5 Igualación de las Tasas de Interés La competencia en los mercados financieros garantiza que las tasas de interés sobre activos equivalentes sean iguales. Si hay entidades con la capacidad de obtener y dar financiamiento con las mismas condiciones (por ejemplo, plazo, riesgo de insolvencia) a diferentes tasas de interés, podrán optar por el arbitraje de la tasa de interés: obtener préstamos a una tasa menor y otorgar préstamos a una tasa más alta. Los intentos de ampliar su actividad darán origen a una igualación de las tasas de interés. 1.3.6 Determinantes Fundamentales de las Tasas de Rendimiento En una economía de mercado hay cuatro factores básicos que determinan las tasas de rendimiento: • La productividad de los bienes de capital: tasas esperadas de rendimiento de

las minas, presas, carreteras, puentes, fábricas, maquinaria e inventarios.

• El grado de incertidumbre respecto a la productividad de los bienes de capital.

• Las preferencias temporales de la gente: su preferencia de consumir ahora frente al consumo futuro.

• Aversión al riesgo: a cuánto está dispuesta la gente a renunciar con tal de aminorar su exposición al riesgo.

1.4 INTERMEDIARIOS FINANCIEROS Los intermediarios financieros son empresas cuyo negocio principal consiste en ofrecer a los clientes productos financieros que no pueden obtenerse más eficientemente operando de manera directa en los mercados bursátiles. He aquí los tipos principales de intermediarios: bancos, compañías de inversión y aseguradoras. Entre sus productos se encuentran las cuentas de cheques, los préstamos, los préstamos hipotecarios, los fondos mutualistas y una amplia gama de compañías de seguros. Quizá el ejemplo más simple de intermediario financiero es un fondo mutualista que reúne los recursos financieros de muchos ahorradores pequeños y los invierte en valores. Este fondo logra importantes economías de escala en llevar los registros, en la compra y venta de valores; por tanto, ofrece a los clientes una manera más eficiente de invertir en ellos que la compra y venta directa de valores en los mercados.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

18

1.4.1 Bancos En la actualidad los bancos son los intermediarios más grandes (en cuanto a los activos) y antiguos. Hace cientos de años los primeros bancos nacieron en las ciudades renacentistas de Italia. Su principal función era proporcionar un mecanismo para liquidar y arreglar los pagos, facilitando así el intercambio de bienes y servicios que por entonces había comenzado a florecer en Italia. Los primeros bancos tuvieron sus orígenes en los cambistas. En efecto, el término banco proviene del vocablo italiano banca, que significa asiento de madera, porque los cambistas trabajan en bancas convirtiendo las monedas. En la actualidad las empresas a las que damos el nombre de bancos llevan a cabo dos funciones: reciben depósitos y conceden préstamos. En algunos países los bancos son intermediarios financieros que prácticamente realizan todo tipo de actividades: ofrecen a los clientes no sólo servicios de transacciones y préstamos, sino también fondos mutualistas y toda clase de seguros. 1.4.2 Otras Instituciones de Ahorro Con el nombre de instituciones de ahorro y de instituciones de depósito y ahorro se designan colectivamente los bancos de ahorro, las asociaciones de ahorro y financiamiento y las uniones de crédito. Las instituciones de depósito y ahorro se especializan en otorgar préstamos hipotecarios y financiamiento del consumo. En otras naciones existen muchas instituciones de ahorro de propósito especial que se parecen a los bancos de depósito y ahorro. 1.4.3 Compañías de Seguros Las aseguradoras son intermediarios cuya función primaria consiste en permitir a familias y empresas evitar riesgos concretos mediante la compra de contratos llamados pólizas que pagan una compensación monetaria si ocurren eventos específicamente estipulados. Las pólizas que cubren accidentes, robo o incendio reciben el nombre de seguro de propiedades y contra casos fortuitos. Las que cubren enfermedad o la incapacidad de trabajar se llaman seguros de gastos médicos e invalidez. Las pólizas son activos para las familias y de las compañías que las adquieren; son pasivos para las aseguradoras que las venden. Los pagos que se hacen a éstas reciben el nombre de primas. Como los clientes las liquidan antes de recibir los beneficios correspondientes, las compañías de seguros usan los fondos por periodos que abarcan desde menos de un año hasta varias décadas. Invierten las primas que cobran en activos como acciones, bonos y bienes raíces.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

19

1.4.4 Fondos de Pensiones Un plan de pensiones tiene por objeto devolver los ingresos de la jubilación cuando se combinan con los beneficios del seguro social por retiro y con los ahorros privados. Puede ser patrocinado por un empleador, un sindicato o un individuo. Los planes de pensiones se clasifican en dos categorías: los de contribución definida y los de beneficio definido. En un plan de contribución definida cada empleado tiene una cuenta a la cual la empresa, y generalmente también el empleado, aporta cantidades específicas. Al momento de la jubilación, el empleado recibe un beneficio cuya magnitud depende del valor acumulado de los fondos en la cuenta de retiro. En un plan de beneficio definido, el beneficio de la jubilación del empleado se calcula con una fórmula que tiene en cuenta los años de servicio y, en la generalidad de los casos, el sueldo o salario. El patrocinador de un plan de beneficio definido o una aseguradora contratada por él garantizan los beneficios y con ello absorben el riesgo de la inversión. 1.4.5 Fondos Mutualistas o Sociedades de Inversión El fondo mutualista o sociedad de inversión es un portafolio de acciones, bonos u otros activos comprado en nombre de un grupo de inversionistas y administrados por una compañía profesional de inversiones o por otra institución financiera. Los clientes tienen derecho a una participación prorrateada de las distribuciones y en cualquier momento pueden rescatar su participación del fondo a su valor actual de mercado. La compañía administradora del fondo lleva un control de lo que posee cada cliente y conforme a las reglas del fondo reinvierte todas las distribuciones recibidas. Además de la divisibilidad, la conservación de registros y la reinversión de los ingresos, los fondos mutualistas son un excelente medio de diversificación. Hay dos tipos de fondos: los abiertos y los cerrados. Con los primeros pueden rescatarse o emitirse acciones comunes a su valor neto de activos, que es el valor de mercado de todos los valores dividido entre el número de acciones comunes en circulación. En el caso de un fondo abierto, esa cantidad cambia diariamente conforme los inversionistas compren o rescaten las anteriores.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

20

Los fondos cerrados no rescatan ni emiten acciones comunes a su valor presente; se negocian a través de corredores como el resto de las acciones; de ahí que sus precios puedan diferir de ese valor. 1.4.6 Bancos de Inversión Los bancos de inversión son instituciones cuya función primaria consiste en ayudar a las empresas, gobierno y otras entidades a reunir fondos para financiar sus actividades mediante la emisión de valores. También facilitan, y a veces, inician fusiones o adquisiciones de compañías. A menudo estos bancos garantizan los valores que negocian. En este caso garantizar significa comprometerse a comprarlos en cierto plazo y a determinado precio. 1.4.7 Empresas de Capital Riesgoso Estas compañías se asemejan a los bancos de inversión, sólo que sus clientes son negocios y no grandes empresas. Los negocios jóvenes con gerentes inexpertos necesitan mucha asesoría para realizar la función administrativa y también para el financiamiento. Las empresas de capital riesgoso ofrecen ambas cosas. Los capitalistas de este tipo de empresas invierten su dinero en nuevas compañías y le ayudan al equipo directivo a alcanzar el “estatus público”, es decir, a vender las acciones al público inversionista. Una vez alcanzado ese estatus, suele vender su participación en la compañía e iniciar una nueva empresa de capital riesgoso. 1.4.8 Empresas Administradoras de Activos A este tipo de organización también se le llama empresa administradora de inversiones. Asesoran y a menudo administran fondos mutualistas, fondos para pensiones y otros activos en favor de individuos, empresas y gobiernos. Pueden ser compañías independientes o divisiones de una compañía; por ejemplo, una compañía de fideicomiso que es parte de un banco, de una aseguradora o de una correduría. 1.4.9 Servicios de Información Muchas empresas de servicios financieros suministran información para complementar sus actividades principales, pero también hay algunas que se especializan en dar información. Un sector de crecimiento más reciente está

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

21

constituido por las compañías o divisiones de ellas que ofrecen análisis de información financiera o estadísticas de desempeño sobre fondos mutualistas. 1.5 MERCADO DE ACCIONES En el mercado de acciones, es donde se establecen los precios de las acciones de las empresas y, debido a que la meta primaria de la administración financiera es maximizar el precio de las acciones de la empresa, conocerlo es esencial para cualquier persona que esté involucrada en la administración de un negocio. Cuando diferenciamos los mercados de acciones, tradicionalmente los dividimos en dos tipos básicos: • Bolsas de valores organizadas, las cuales incluyen la Bolsa de Valores de Nueva

York (NYSE), la Bolsa de Valores Americana (AMEX), Bolsa de Valores de Bogotá, Bolsa de Valores de Medellín, y varias bolsas regionales.

• El menos formal mercado de ventas sobre el mostrador. Pero, estas líneas de demarcación son mucho menos precisas en la actualidad que lo que fueron en años pasados, por las fusiones de mercado. Debido a que las bolsas de valores organizacionales se encuentran ubicadas en mercados físicos reales y a que son más fáciles de describir y de entender, las consideraremos en primer término. 1.5.1 Las Bolsas de Valores Las bolsas de valores organizadas son entidades físicas tangibles. Cada una de las más grandes ocupa su propio edificio, tiene miembros específicamente designados y un cuerpo de gobierno electo, es decir, su junta de gobierno. Se dice que los miembros tienen “asientos” en la bolsa, a pesar de que todo mundo permanece de pie. Estos asientos, que son comprados y vendidos, otorgan a su tenedor el derecho de realizar operaciones en la bolsa. Por ejemplo, existen 1.366 asientos en la NYSE; en agosto de 1999, cada uno de ellos tenía un precio de 2.65 millones de dólares, lo que representa un récord sin precedentes. La mayoría de las principales casas de banca de inversión operan departamentos de corretaje que poseen asientos en las bolsas y designan a uno o más de sus funcionarios como miembros. Los miembros de las bolsas se reúnen en un cuarto

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

22

de gran tamaño equipado con teléfonos y otros equipos electrónicos que les permiten comunicarse con las oficinas de su empresa a lo largo de todo el país. En la actualidad, las bolsas de valores de Estados Unidos están abiertas durante las horas de trabajo normales. Sin embargo, a medida que la arena de las inversiones ha incrementado su grado de globalización, ha surgido una presión creciente para que las bolsas se mundialicen mediante la ampliación de sus horas de operaciones comerciales. Por ejemplo, Richard Grasso, presidente de la NYSE, recientemente anunció diversos planes para examinar los beneficios resultantes de la ampliación de las horas comerciales de la bolsa desde seis horas y media (desde las 9.30 A.M. hasta las 4.00 P.M. tiempo del este) hasta las 20 y las 24 horas, debido a que, dentro de cinco años, esperaba que aproximadamente una tercera parte de las negociaciones se realizarían entre las grandes corporaciones multinacionales. Al igual que otros mercados, las bolsas de valores facilitan la comunicación entre los compradores y los vendedores. Cada corredor se comunica telegráficamente con el representante de la empresa en la NYSE. Otros corredores esparcidos a lo largo del país también se comunican con los miembros de su bolsa. Quienes hayan recibido órdenes de venta ofrecen sus acciones para venderlas, a la vez que reciben ofertas de los que tienen órdenes de compras. De este modo, las bolsas de valores operan como mercados de subasta. 1.5.2 El Mercado de Ventas Sobre el Mostrador Cuando un valor no se negocia en una bolsa de valores organizada, se acostumbra decir que se negocia sobre el mostrador. En contraste con las bolsas de valores organizadas, el mercado de ventas sobre el mostrador es una organización intangible que consiste en una red de corredores y de negociantes distribuidos alrededor de todo el país. Una explicación del término “sobre el mostrador” ayudará a aclarar en forma exacta lo que implica este mercado. Las bolsas de valores operan como mercados de subasta, es decir, las órdenes de compra y venta se reciben más o menos simultáneamente, las cuales luego son acopladas y coordinadas por los miembros de las bolsas. Si una acción se negocia con menos frecuencia, tal vez porque sea la acción de una empresa nueva o de una empresa pequeña, se recibirán pocas órdenes de compra y venta, por lo que su acoplamiento dentro de un plazo perentorio sería difícil. Para evitar este problema, algunas firmas de corretaje mantienen un inventario de dichas acciones, esto es, compran cuando los inversionistas individuales quieren vender y venden cuando los inversionistas quieren comprar. Al mismo tiempo, el inventario de valores se guarda en un lugar seguro, y las acciones, cuando se compran y venden, literalmente “pasan sobre el mostrador”.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

23

Tradicionalmente, el mercado de ventas sobre el mostrador se ha definido de tal modo que se incluyen todas las facilidades necesarias para realizar transacciones de valores que no se realizan en bolsas de valores organizadas. Estas facilidades consisten en: • Los relativamente pocos negociantes que mantienen inventarios de valores que

se negocian sobre el mostrador y de quienes se dice que “edifican el mercado” de esos valores.

• Los millares de corredores que actúan como agentes para reunir a estos negociantes con los inversionistas.

Las computadoras, las terminales y las redes electrónicas que constituyen un vínculo de comunicación entre los negociantes y los corredores. A diferencia de las bolsas de valores organizadas, el mercado de ventas sobre el mostrador no opera como un mercado de subastas. Los negociantes que edifican un mercado de capital en particular cotizan continuamente un precio al cual están dispuestos a comprar la acción (el precio de oferta) y un precio al cual están dispuestos a venderla (el precio de demanda). Los precios de cada negociante, que se ajustan a medida que cambian las condiciones de la demanda y la oferta, pueden ser leídos en las pantallas de las computadoras en todo el país. El diferencial entre los precios de oferta y demanda representa el margen de ganancia del negociante. En términos de los números de emisiones, la mayoría de las acciones se negocian sobre el mostrador. Sin embargo, debido a que las acciones de las grandes compañías se registran en las bolsas de valores, aproximadamente las dos terceras partes del volumen en dólares de las acciones negociadas se realizan en estas instituciones. Proceso de Comprensión y Análisis • Suponer que un banco ofrece prestamos a posibles prestatarios sin verificar sus

antecedentes de crédito. ¿Qué tipo de prestatarios atraería más en comparación con los que realizan esa verificación?, ¿cobraría la misma tasa de interés que los bancos que verifican los antecedentes de crédito?

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

24

Síntesis Creativa y Argumentativa • Si un agente de seguros le da asesoría en planeación financiera, ¿de que

manera esto origina un problema entre delegante y agente?, ¿se le ocurre una manera de resolverlo?

Solución de Problemas • Invertimos en una acción de $50.000 pesos. Durante el año paga un dividendo

en efectivo de $1.000, y esperamos que cueste $60.000 al final del año. ¿Cuál será la tasa esperada de rendimiento?. Si el precio de la acción al final del año es realmente de $40.000, ¿cuál es la tasa real de rendimiento obtenido?.

Autoevaluación • ¿De qué manera el sistema financiero contribuye a la seguridad y prosperidad

económica en una sociedad capitalista? • ¿Podría usted obtener un préstamo de estudiante si no contara con alguien que

lo garantizara?. Justificar su respuesta. • Dar un ejemplo de una nueva empresa que no pueda conseguir un

financiamiento en caso de que no exista el seguro contra el riesgo. • Suponer que invierte en la urbanización de un bien raíz. La inversión total es

de $1.000.000 pesos. Usted aporta $200.000 de su dinero y obtiene del banco un préstamo de $800.000. ¿Quién asume el riesgo de este negocio y por qué?

• Vive usted en Colombia y proyecta una estancia de 6 meses en Alemania a

partir de este día. Hoy puede adquirir una opción para comprar marcos a una tasa fija de $0.75 dólares por marco, con una vigencia de 6 meses a partir de hoy. ¿Por qué la opción equivale a una póliza de seguros?

• Dar un ejemplo de cómo el problema de peligro moral podría impedirle obtener

financiamiento para algo que desea hacer. ¿Se le ocurre una manera de resolverlo?

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

25

• Sugiera un ejemplo de cómo el problema de la selección adversa podría impedirle obtener el financiamiento de algo que desea hacer. ¿Se le ocurre una manera de resolverlo?

• Mencionar un ejemplo de cómo el problema de inversionista-agente podría

impedirle financiar algo que desea hacer. ¿Se le ocurre alguna manera de resolverlo?

• ¿Por qué las estampillas de un país no son un medio tan adecuado de

intercambio como su papel moneda? • ¿A quién perjudicaría si yo emitiera pesos falsos y con ellos comprara bienes y

servicios caros? • Algunos sostienen que el único criterio para predecir cuál moneda se empleará

en el futuro es su costo real de producirla, que entre otras cosas incluye los costos de comprobar su autenticidad. Conforme a este criterio, ¿cuál será, en su opinión, la moneda del futuro?

• ¿Deberían los gobiernos emitir deuda indexada al nivel de sus precios

internos?, ¿afronta la población un peligro moral respecto a los funcionarios públicos cuando se fija la deuda gubernamental en unidades de la moneda nacional?

• Describir el sistema con el que Colombia financia la educación superior. ¿Qué

papel desempeñan en él las familias, las organizaciones no lucrativas, las empresas y el gobierno?

• Hablar sobre el sistema con que en su país se financian las viviendas

residenciales. ¿Qué papel desempeñan en él las familias, las empresas y el gobierno?

• Reflexionar sobre el sistema con el que Colombia financia la creación de

empresas. ¿Cuál papel desempeñan en él las organizaciones no lucrativas, las empresas y el gobierno?

Repaso Significativo • Elaborar un mapa conceptual en el cual, el estudiante explique en forma fácil y

abreviada, cada uno de los temas de la unidad y conceptualice fácilmente los contenidos.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

26

Bibliografía Sugerida BESLEY, Scott y BRIGHAM, Eugene F. Fundamentos de Administración Financiera. McGraw-Hill: 12 a. Edición, 2001. BLOCK, Stanley B. y HIRT, Geoffrey A. Fundamentos de Gerencia Financiera. McGraw-Hill: 9 a. Edición, 2001. MOTT, Graham. Contabilidad de Gestión para Tomar Decisiones. Coedición: Alfaomega - Marcombo. ISBN: 9586820653. OCHOA SETZER, Guadalupe Angélica. Administración Financiera. McGraw-Hill: 1 a. Edición, 2002. ORTÍZ GÓMEZ, Alberto. Gerencia financiera. Un enfoque estratégico. McGraw-Hill: 1 a. Edición, 1994. SIERRA MOLINA, Guillermo J. y ORTA PÉREZ, Manuel. Teoría de la Auditoria Financiera. McGraw-Hill: 1 a. Edición, 1996.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

27

UNIDAD 2: Planeación y Control Financiero

Descripción Temática En esta unidad estudiaremos la forma en que un administrador financiero puede utilizar parte de la información obtenida a través del análisis de estados financieros para planear y controlar las operaciones futuras. Por lo general, las compañías bien administradas basan sus planes operativos en un conjunto de estados financieros pronosticados. El proceso de la planeación financiera comienza con un pronóstico de ventas para los siguientes años. Posteriormente se determinan los activos que se requerirán para satisfacer las metas de ventas y se toma una decisión sobre la manera como deberán financiarse los activos requeridos. En este momento, se puede proyectar el estado de resultados y el balance general, y a la vez pronosticar las utilidades y los dividendos por acción, así como las razones básicas. Una vez que se han determinado las razones y elaborado los estados financieros pronosticados básicos, los administradores financieros desean saber: cuán realistas son los resultados, cómo podrán alcanzarse los resultados, y qué efecto tendrían los cambios operativos sobre los pronósticos. En esta etapa, denominada fase de control financiero, la empresa se concentra en la implantación de los planes financieros, o pronósticos, y en el proceso de retroalimentación y ajuste necesario para asegurarse de que las metas se persigan de una manera apropiada. La primera parte de la unidad se dedica a la planeación a través de la utilización de los estados financieros proyectados, o pronósticos, y la segunda centra la atención en el control mediante la preparación de presupuestos y el análisis del apalancamiento para determinar de qué manera afectan los cambios operativos a los pronósticos financieros.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

28

Horizontes • Explicar la importancia de los pronósticos de ventas dentro del contexto de la

gerencia financiera.

• Ilustrar acerca de la elaboración y análisis de estados financieros proyectados.

• Dar a conocer consideraciones relativas a la capacidad y economías de escala en la preparación de pronósticos.

• Fundamentar conceptualmente los temas de apalancamiento financiero y operativo.

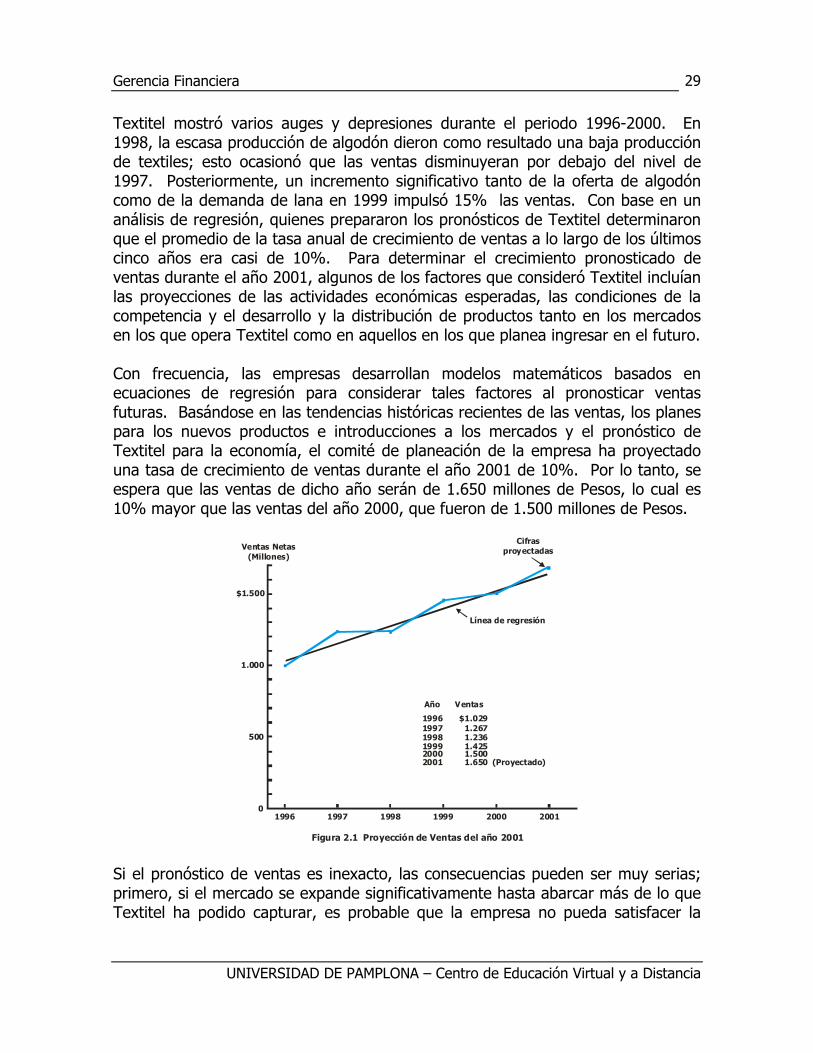

Núcleos Temáticos y Problemáticos • Pronóstico de Ventas • Estados Financieros Proyectados • Otras Consideraciones de la Preparación de Pronósticos • Control Financiero: Preparación de Presupuesto y Apalancamiento • Análisis de Punto de Equilibrio Operativo • Análisis del Punto de Equilibrio Financiero • Apalancamiento Financiero • Combinación del Apalancamiento Operativo y Apalancamiento Financiero (GTA) • Uso del Apalancamiento y la Preparación de Pronósticos para el Control Proceso de Información 2.1 PRONOSTICO DE VENTAS La preparación de pronósticos es una parte esencial del proceso de planeación, a la vez que el pronóstico de ventas es el componente más importante de la elaboración de pronósticos financieros. Por lo general, el pronóstico de ventas empieza con una revisión de las ventas de los últimos cinco a diez años, lo cual puede expresarse en una gráfica tal como la que aparece en la figura 2-1. La primera parte de la gráfica muestra cinco años de ventas históricas de la empresa Textitel Textiles. La gráfica podría haber contenido diez años de datos de ventas, pero Textitel centra la atención en las cifras de ventas de los últimos cinco años, puesto que los estudios de la empresa han demostrado que el crecimiento futuro está más estrechamente relacionado con épocas recientes que con el pasado distante.

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

29

Textitel mostró varios auges y depresiones durante el periodo 1996-2000. En 1998, la escasa producción de algodón dieron como resultado una baja producción de textiles; esto ocasionó que las ventas disminuyeran por debajo del nivel de 1997. Posteriormente, un incremento significativo tanto de la oferta de algodón como de la demanda de lana en 1999 impulsó 15% las ventas. Con base en un análisis de regresión, quienes prepararon los pronósticos de Textitel determinaron que el promedio de la tasa anual de crecimiento de ventas a lo largo de los últimos cinco años era casi de 10%. Para determinar el crecimiento pronosticado de ventas durante el año 2001, algunos de los factores que consideró Textitel incluían las proyecciones de las actividades económicas esperadas, las condiciones de la competencia y el desarrollo y la distribución de productos tanto en los mercados en los que opera Textitel como en aquellos en los que planea ingresar en el futuro. Con frecuencia, las empresas desarrollan modelos matemáticos basados en ecuaciones de regresión para considerar tales factores al pronosticar ventas futuras. Basándose en las tendencias históricas recientes de las ventas, los planes para los nuevos productos e introducciones a los mercados y el pronóstico de Textitel para la economía, el comité de planeación de la empresa ha proyectado una tasa de crecimiento de ventas durante el año 2001 de 10%. Por lo tanto, se espera que las ventas de dicho año serán de 1.650 millones de Pesos, lo cual es 10% mayor que las ventas del año 2000, que fueron de 1.500 millones de Pesos.

1996 1997 1998 1999 2000 20010

500

1.000

$1.500

Ventas Netas(Millones)

Cifrasproyectadas

Línea de regresión

Año Ventas

199619971998199920002001

$1.0291.2671.2361.4251.5001.650 (Proyectado)

Figura 2.1 Proyección de Ventas del año 2001 Si el pronóstico de ventas es inexacto, las consecuencias pueden ser muy serias; primero, si el mercado se expande significativamente hasta abarcar más de lo que Textitel ha podido capturar, es probable que la empresa no pueda satisfacer la

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

30

demanda. Los clientes comprarán los productos de los competidores y Textitel perderá su participación en el mercado, y será muy difícil de recuperar. Por otra parte, si las proyecciones son demasiado optimistas, Textitel podría terminar con una cantidad excesiva en los renglones de planta, equipos e inventarios. Esto significaría bajas razones de rotación de inventarios, altos costos de depreciación y almacenamiento y, posiblemente, eliminación de inventarios obsoletos o inutilizables. Todo ello daría como resultado una baja tasa de rendimiento sobre el capital contable, lo que, a la vez, deprimiría el precio de las acciones de la compañía. Si Textitel hubiera financiado con deudas una expansión innecesaria, sus problemas, desde luego, se complicarían. A partir de nuestro análisis de sus estados financieros del año 2000 en el capítulo anterior, recuerde que la posición financiera actual de Textitel se considera deficiente. De este modo, la elaboración de un pronóstico de ventas exacto es de gran importancia para el bienestar de la empresa. 2.2 ESTADOS FINANCIEROS PROYECTADOS Cualquier pronóstico de los requerimientos financieros implica: • Determinar la cantidad de dinero que necesitará la empresa durante un periodo

determinado.

• Determinar la cantidad de dinero que la empresa generará internamente durante el mismo periodo.

• Sustraer de los fondos requeridos los fondos generados para determinar los requerimientos financieros externos.

Un método utilizado para estimar los requerimientos externos es el conocido como método del balance general proyectado o pro forma. El método del balance general proyectado es sencillo, pues sólo deben proyectarse los requerimientos de activos para el próximo periodo, y posteriormente, los pasivos y el capital contable que generarán las operaciones normales. Finalmente, deben sustraerse de los activos requeridos los pasivos y el capital contable proyectados para estimar así los Fondos Adicionales Necesarios (FAN) para apoyar el nivel de operaciones pronosticadas. Los pasos de este procedimiento se explican a continuación. 2.2.1 Preparación del Pronóstico del Estado de Resultados El método del balance general proyectado empieza con un pronóstico de las ventas. A continuación, se pronostica el estado de resultados del año siguiente a

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

31

objeto de obtener una estimación inicial de la cantidad de utilidades retenidas que la compañía generará durante el año. Esta tarea requiere de la elaboración de ciertos supuestos acerca de la razón de costos operativos, tasa fiscal, cargos por intereses y dividendos pagados. En el caso más sencillo, se supone que los costos aumentarán a la misma tasa que las ventas; en situaciones más complicadas, los cambios en los costos se pronostican por separado. Sin embargo, el objetivo de esta parte del análisis es determinar la cantidad de ingresos que la compañía ganará y que posteriormente retendrá para su reinversión dentro del negocio durante el año pronosticado. El cuadro 2-1 muestra el estado de resultados real de Textitel del año 2000 y el pronóstico inicial del estado de resultados del 2001, si realmente se presentan las condiciones que acaban de mencionarse. Para elaborar el pronóstico de ingresos del año 2001, suponemos que las ventas y los costos variables en operación serán 10% mayores en el 2001 que en el 2000. Además, hemos supuesto que Textitel opera actualmente a toda su capacidad, por lo que en el 2001 necesitará ampliar la capacidad de su planta para realizar las operaciones adicionales. Por consiguiente, en el cuadro 2-1, los pronósticos de ventas del año 2001, todos los costos en operación y la depreciación son 10% mayores que los niveles del año 2000. El resultado es que se ha pronosticado que las UAII serán de 143 millones de Pesos en el año 2001. Cuadro 2-1 Textitel Textiles: estado de resultado real del año 2000 y estado de resultado proyectado

para el 2001 (millones de pesos, excepto los datos por acción).

Resultados del Año 2000

Base para el pronostico del

año 2000 Pronósticos

iniciales Ventas netas Costo de ventas

$ 1.500.0 1.230.0

X 1.10 X 1.10

$ 1.650.0 $ 1.353.0

Utilidad bruta Costos fijos operativos excepto depreciación Depreciación

$ 270.0 $ 90.0

50.0

X 1.10 X 1.10

$ 297.0 99.0 55.0

Utilidades antes de intereses e impuestos (UAII) Menos intereses

$ 130.0 40.0

143.0 40.0

Utilidades antes de impuestos (UAI) Impuestos (40%)

$ 90.0 36.0

$ 103.0 41.2

Utilidad neta $ 54.0 $ 61.8 Dividendos comunes 29.0 29.0 Adición a las utilidades retenidas $ 25.0 $ 32.8 Utilidades por acción Dividendos por acción Número de acciones comunes (millones)

$ 2.16 $ 1.16

25.00

$ 2.47 $ 1.16

25.00

Para completar el pronóstico inicial de ingresos del año 2001, suponemos que no existe ningún cambio en el financiamiento de la empresa porque, en este momento, no se sabe si se necesitará un financiamiento adicional. Sin embargo, es evidente que los gastos por intereses del año 2001 cambiarán si se modifica la

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

32

cantidad de deudas que la empresa necesitará para apoyar al incremento operacional pronosticado. Para pronosticar los dividendos del año 2001, simplemente suponemos que el dividendo por acción será el mismo que el del año 2000, es decir, 1.16 Pesos, por lo que los dividendos comunes totales pronosticados para el 2001 serían de 29 millones de Pesos si no se emitieran acciones comunes adicionales. Sin embargo, al igual que el monto correspondiente al gasto por intereses, la cantidad de dividendos totales utilizada para elaborar este pronóstico inicial cambiará si Textitel decide vender nuevas acciones para obtener cualquier financiamiento adicional necesario y apoyar las nuevas operaciones o aumentar los dividendos por acción que deberán pagarse a los accionistas actuales. En el pronóstico inicial de ingresos del 2001 presentado en el cuadro 2-1, podemos ver que se espera que se añadan 32.8 millones de Pesos a las utilidades retenidas en el 2001. Como puede verse, esta adición a las utilidades retenidas representa la cantidad que se espera que Textitel invierta en ella misma para apoyar al incremento de sus operaciones en el 2001. Por lo tanto, el siguiente paso consiste en determinar qué efectos tendrá este nivel de inversión sobre el balance general de Textitel pronosticado para el año 2001. 2.2.2 Pronóstico del Balance General Si suponemos que los niveles de activos al final del año 2000 fueron suficientes para solventar las operaciones de dicho año, para que las ventas de Textitel aumenten en el 2001, sus activos también deberán crecer. Debido a que en el 2000 la compañía operó a toda su capacidad, cada cuenta de activos deberá aumentar si se desea lograr un mayor nivel de ventas: se necesitará una mayor cantidad de efectivo para las transacciones, un nivel de ventas más alto generará mayores saldos en cuentas por cobrar y deberán almacenarse inventarios adicionales y añadir nuevos equipos para la producción. Además, si se desea que las ventas de Textitel aumenten, sus pasivos y su capital contable también deben hacerlo, pues los activos adicionales deben ser financiados de alguna manera. Algunos pasivos aumentarán espontáneamente debido a las relaciones normales de los negocios. Por ejemplo, a medida que aumenten las ventas también aumentarán las compras de materias primas, incremento que espontáneamente generará mayores niveles de cuentas por pagar. De manera similar, un nivel más alto de operaciones requerirá de una mayor cantidad de mano de obra, mientras que un mayor nivel de ventas dará como resultado un ingreso gravable más elevado. Por consiguiente, aumentarán tanto los sueldos devengados como los impuestos acumulados. En términos generales, estas

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

33

cuentas de pasivos circulantes, que proporcionan fondos espontáneamente generados, aumentarán a la misma tasa que las ventas. Las cuentas por pagar, los bonos a largo plazo y las acciones comunes no aumentan de manera espontánea junto con las ventas. En lugar de ello, los niveles proyectados de estas cuentas dependen de las decisiones financieras conscientes que se tomen en fechas posteriores. Por consiguiente, para el pronóstico inicial, se supone que los saldos de estas cuentas permanecerán sin cambios respecto a sus niveles del año 2000. El cuadro 2-2 contiene el balance general real de Textitel del año 2000 y un pronóstico inicial de su balance general para el año 2001. La mecánica del pronóstico del balance general es similar a la utilizada para desarrollar el estado de resultados pronosticado. Primero, aquellas cuentas del balance general que se espera que aumenten junto con las ventas se multiplican por 1.10 para obtener los pronósticos iniciales del año 2001. De este modo, para el año 2001, se ha proyectado que el efectivo será de $15.0 X 1.10= $16.5 millones, y que las cuentas por cobrar serán de $180.0 X 1.10 = $198.0 millones, y así sucesivamente. En nuestro ejemplo, todos los activos aumentan con las ventas, y por lo tanto, una vez que se han pronosticado los activos individuales, pueden sumarse entre sí para completar el lado de los activos del balance general pronosticado. A continuación deben pronosticarse los pasivos que aumentan de manera espontánea (las cuentas por pagar y los gastos devengados). Luego, inicialmente se pronostica que aquellas cuentas de pasivos y capital contable cuyos valores reflejan decisiones administrativas conscientes, documentos por pagar, bonos a largo plazo y acciones, permanecerán en sus niveles del año 2000. De tal modo, el monto de los documentos por pagar para el año 2001 se fija inicialmente en un nivel de 40 millones de Pesos, la cuenta de bonos a largo plazo se pronostica en un nivel de 300 millones, y así sucesivamente. El nivel de utilidades retenidas pronosticado para el año 2001 será igual al nivel del año 2000 más la adición pronosticada de las utilidades retenidas, la cual se calculó en un nivel de 32.8 millones de Pesos en el estado de resultados proyectado que elaboramos en el paso 1 (cuadro 2-1).

Gerencia Financiera

UNIVERSIDAD DE PAMPLONA – Centro de Educación Virtual y a Distancia

34

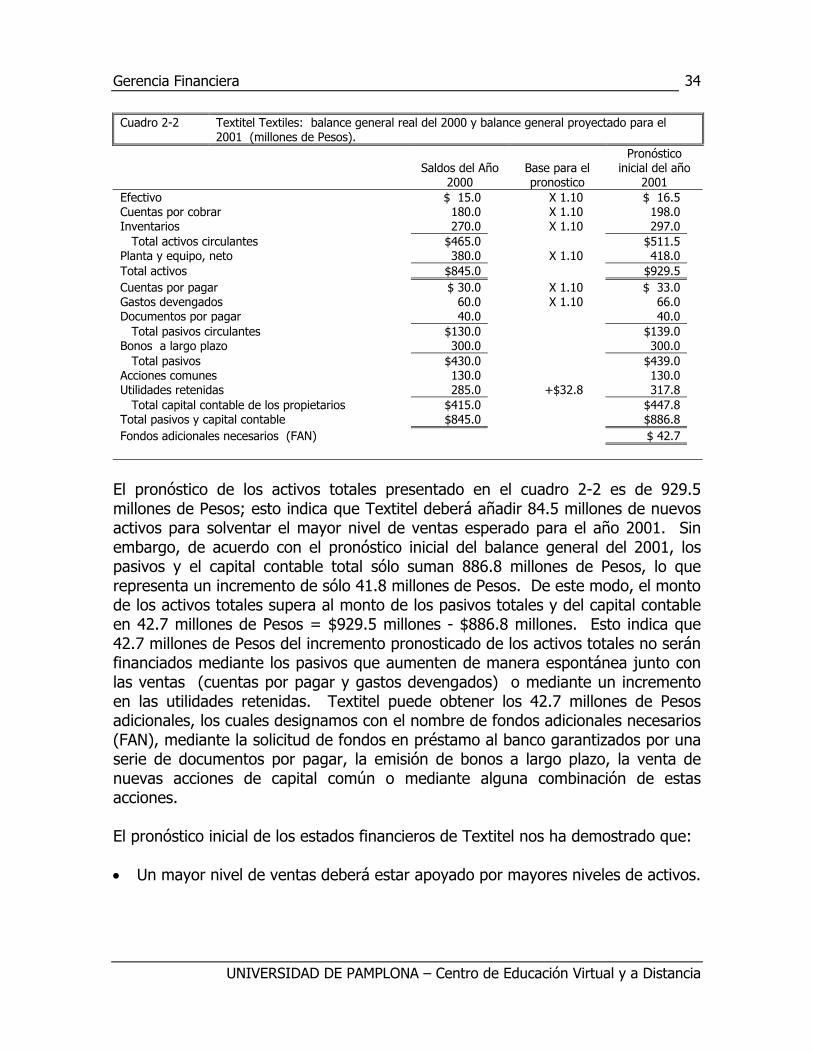

Cuadro 2-2 Textitel Textiles: balance general real del 2000 y balance general proyectado para el 2001 (millones de Pesos).

Saldos del Año

2000 Base para el pronostico

Pronóstico inicial del año

2001 Efectivo Cuentas por cobrar Inventarios

$ 15.0 180.0 270.0

X 1.10 X 1.10 X 1.10

$ 16.5 198.0 297.0

Total activos circulantes Planta y equipo, neto

$465.0 380.0

X 1.10

$511.5 418.0

Total activos $845.0 $929.5 Cuentas por pagar Gastos devengados Documentos por pagar

$ 30.0 60.0 40.0

X 1.10 X 1.10

$ 33.0 66.0 40.0

Total pasivos circulantes Bonos a largo plazo

$130.0 300.0

$139.0 300.0