pago aplazado

TRANSCRIPT

PAGO APLAZADO

11.5. PAGO APLAZADO

Pago se produce en un período más largo de

tiempo (> 90 días).

Suele generar intereses.

Las operaciones de pago aplazado se realizan

en instrumentos formales de pago: Letra de cambio.

El pagaré.

El recibo normalizado.

ANTECEDENTES HISTÓRICOS SOBRE LA LETRA DE CAMBIO

•En la Edad Media los comerciantes llevaban el dinero en metálico

de un lugar a otro.

•Debido a la lentitud de los viajes y la inseguridad en los caminos:

creación de un documento que tuviera la misma validez que el

dinero en efectivo.

•Se creó una “carta” (lettera, en latín), que incluía la orden de pagar

una cantidad a la persona indicada en el texto.

•Dicho documento fue evolucionando, y siendo muy habitual, siendo

necesaria su regulación para reforzar este Derecho cambiario.

Librador (vendedor/acreedor)

Acepta la letra

Librado (comprador/deudor)

Entrega los bienes y

emite la letra

Transmite la letra para que el librado la pague

Tomador(Banco)

Entrega el importe

11.6. LA LETRA DE CAMBIO

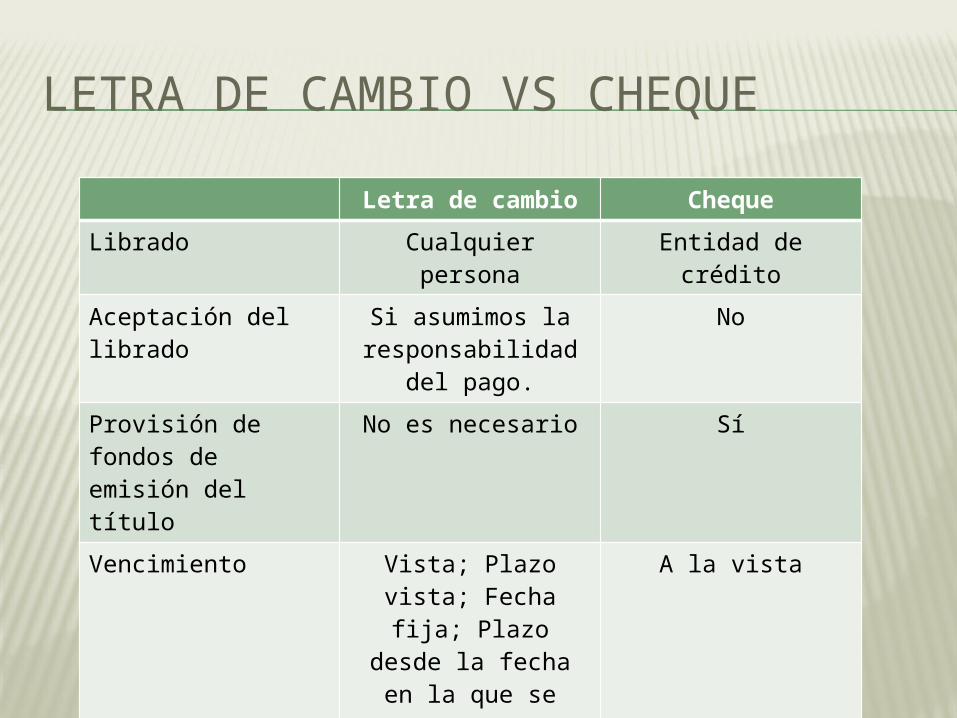

LETRA DE CAMBIO VS CHEQUE

Letra de cambio Cheque

Librado Cualquier persona Entidad de crédito

Aceptación del librado

Si asumimos la responsabilidad del

pago.

No

Provisión de fondos de emisión del título

No es necesario Sí

Vencimiento Vista; Plazo vista; Fecha fija; Plazo

desde la fecha en la que se acepta.

A la vista

Funciones de la letra de cambio:

Sirve como medio de pago

(sustituye al pago al contado)

Permite aplazar el pago (concesión de

crédito)

Permite

obtener

liquidez

(por su

descuento)

Debido al excesivo uso durante los años 70 y 80 por parte de particulares, como instrumento de pago y de crédito, provocó muchos impagos y la desconfianza en el documento.Posteriormente el uso masivo de transacciones vía internet, han hecho que se utilice menos, a favor de otros documentos (pagaré).

Referencia en una canción de la época: “…ya pagué la letra y no me lo creo…”.

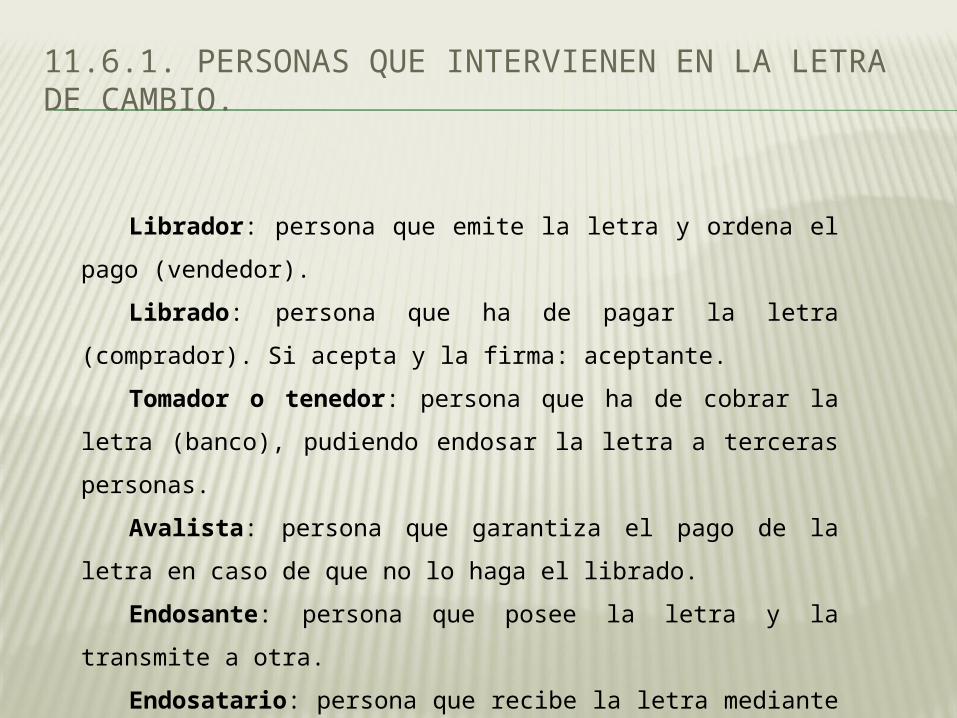

11.6.1. PERSONAS QUE INTERVIENEN EN LA LETRA DE CAMBIO.

Librador: persona que emite la letra y ordena el pago

(vendedor).

Librado: persona que ha de pagar la letra (comprador). Si

acepta y la firma: aceptante.

Tomador o tenedor: persona que ha de cobrar la letra

(banco), pudiendo endosar la letra a terceras personas.

Avalista: persona que garantiza el pago de la letra en caso de

que no lo haga el librado.

Endosante: persona que posee la letra y la transmite a otra.

Endosatario: persona que recibe la letra mediante un

endoso.

Regulada por la Ley 19/1985, de 16 de julio, Cambiaria y del Cheque

11.6.2. IMPRESO OFICIAL DE LA LETRA DE CAMBIO. Emisión: Papel timbrado.

El importe del timbre dependerá del nominal de la letra, así:

NOMINAL (€) TIMBRE

Hasta 24,04 0,06€

De 24,05 a 48,08 0,12€

De 48,09 a 90,15 0,24€

De 90,16 a 180,3 0,48€

………………… ………………

Por lo que exceda de 192.323,87€, la cuota será de 0,018€ por cada 6,01€ o fracción.

Si la cuota de vencimiento es mayor a seis meses, el importe del timbre será el doble del que

le corresponda según el nominal de la misma.

ANVERSO DE UNA LETRA DE CAMBIO

1. Lugar de libramiento: población en la que se expide la letra.

2. Moneda: € o moneda extranjera.

3. Importe: importe en cifras.

4. Fecha de libramiento: día, mes y año se en que se emite la letra.

1 2 3

4 5

6

7

89

10

1112

13

5. Vencimiento: fecha en que ha de efectuarse el pago de la letra. Puede ser:

1. A fecha fija: vence en una fecha determinada (15 julio de 2008).

2. A un plazo contado desde la fecha (a plazo fecha) 1: el plazo comienza a contarse a partir

de la fecha de libramiento.(3 meses fecha, noventa días fecha).

3. <<A la vista>>2:la letra es pagadera el día de su presentación al cobro. Salvo indicación en

contra del librador, deberá presentarse dentro del año siguiente a su emisión.

4. A un plazo contado desde la vista (a plazo o días vista) 3: el plazo comienza a contarse a

partir de la fecha de aceptación, o a falta de ella, de la del protesto (<<a 30 días vista>>).

1 2 3

4 56

7

89

10

1112

13

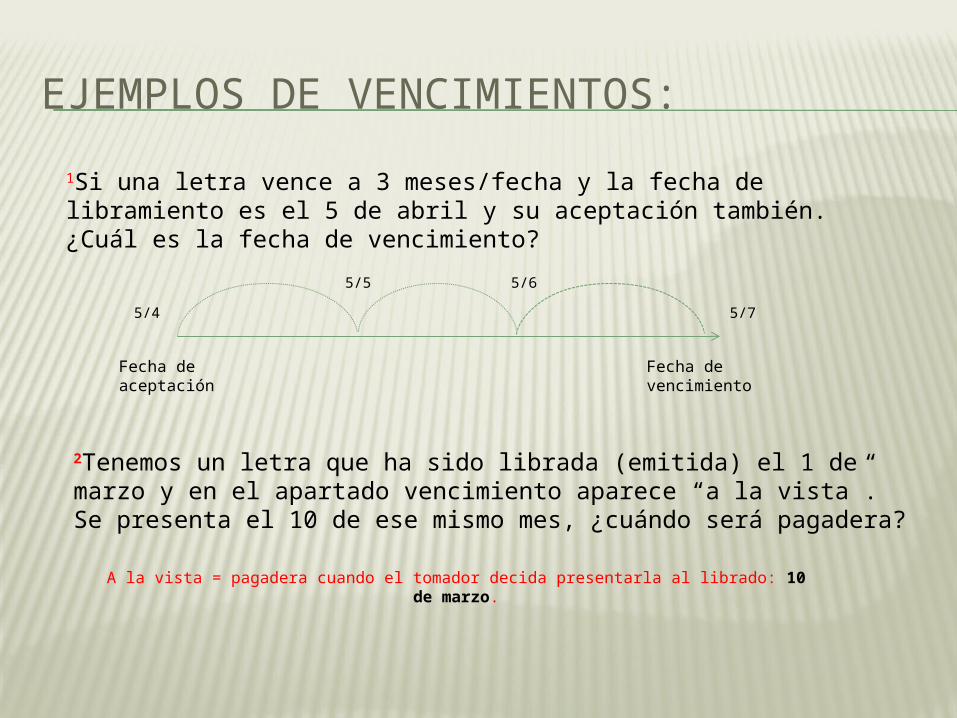

EJEMPLOS DE VENCIMIENTOS:

2Tenemos un letra que ha sido librada (emitida) el 1 de marzo y en el apartado vencimiento aparece “a la vista”. Se presenta el 10 de ese mismo mes, ¿cuándo será pagadera?

A la vista = pagadera cuando el tomador decida presentarla al librado: 10 de marzo.

Fecha de aceptación Fecha de vencimiento

5/4

5/6

5/7

5/5

1Si una letra vence a 3 meses/fecha y la fecha de libramiento es el 5 de abril y su aceptación también. ¿Cuál es la fecha de vencimiento?

EJEMPLOS DE VENCIMIENTOS:

3Tenemos una letra emitida el 25 de mayo que vence a 30 días/vista, pero es aceptada el 30 de mayo, ¿Cuál es la fecha de vencimiento?

Fecha de aceptación

30/5

30 días

29/6

Fecha de vencimiento

Ejercicio 22: Indica cuándo vencerá una letra de cambio librada el día 1 de mayo de 20X1, si en el apartado Vencimiento aparece los siguiente:

a) <<25/05/X1>>

b) <<30 d/f>>

c) <<a la vista>> (se presenta al cobro

el día 10 de mayo)

d) <<30 d/v>> (se acepta el día 5 de

mayo)

Esa misma.

31/5/X1

10/5/X1

4/6/X1

6. Nombre del tomador: persona a cuya orden se ha de

pagar la letra.

7. Importe en letras: la Ley no exige que la cantidad figure

una vez en cifras y otra en letras. Si hay discordancia prevalece

la cantidad en letras.

8. Lugar de pago: si falta se suplirá por el domicilio del

librado.

9. Cuenta bancaria: en la que el librado domicilia el pago.

1 2 3

4 5

6

7

89

10

1112

13

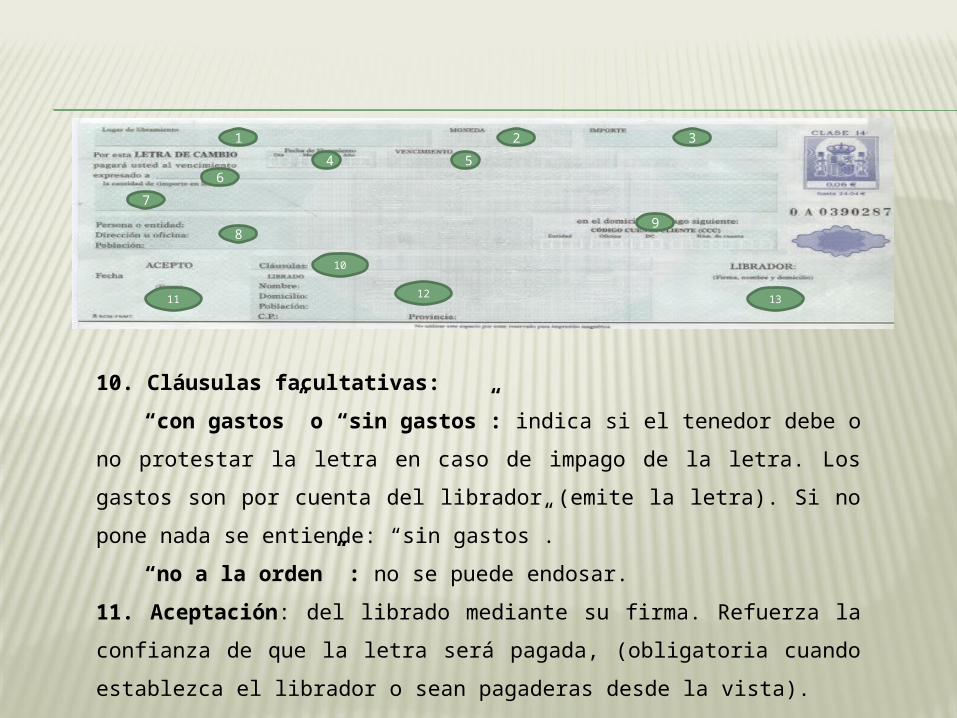

10. Cláusulas facultativas:

“con gastos” o “sin gastos”: indica si el tenedor debe o no protestar

la letra en caso de impago de la letra. Los gastos son por cuenta del librador

(emite la letra). Si no pone nada se entiende: “sin gastos”.

“no a la orden” : no se puede endosar.

11. Aceptación: del librado mediante su firma. Refuerza la confianza de que la

letra será pagada, (obligatoria cuando establezca el librador o sean pagaderas

desde la vista).

1 2 3

4 56

7

89

10

11 12 13

1 2 3

4 56

7

89

10

11 12 13

12.Nombre y domicilio del librado: el librado puede ser persona física o jurídica.

También pueden ser varios.

13. Nombre, domicilio y firma del librador: la firma es

obligatoria. Personas jurídicas a través de “por poder” (pp).

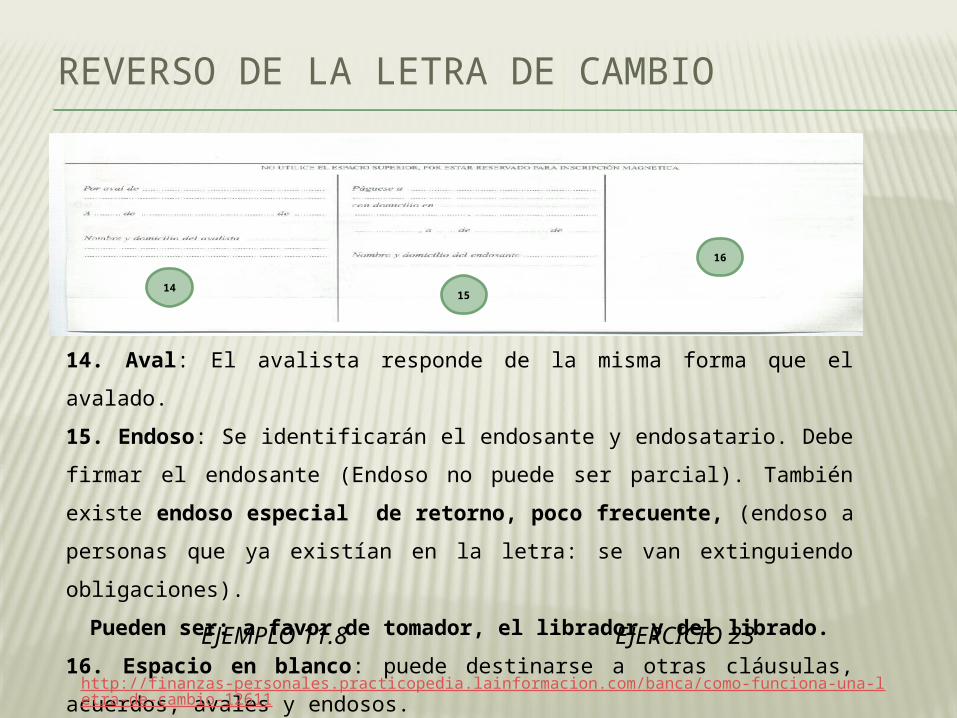

REVERSO DE LA LETRA DE CAMBIO

14 1

5

16

14. Aval: El avalista responde de la misma forma que el avalado.

15. Endoso: Se identificarán el endosante y endosatario. Debe firmar el endosante

(Endoso no puede ser parcial). También existe endoso especial de retorno,

poco frecuente, (endoso a personas que ya existían en la letra: se van

extinguiendo obligaciones).

Pueden ser: a favor de tomador, el librador y del librado.

16. Espacio en blanco: puede destinarse a otras cláusulas, acuerdos, avales y

endosos. EJEMPLO 11.8

EJERCICIO 23

http://finanzas-personales.practicopedia.lainformacion.com/banca/como-funciona-una-letra-de-cambio-12611

11.6.3. IMPAGO DE LA LETRA DE CAMBIO

1) Tendedor se dirige al Librado-aceptante y paga

La letra ha llegado a buen fin.

2) Tenedor se dirige al librado-aceptante y no paga

Tenedor levanta protesto en 8 días hábiles desde el vencimiento.

Librado recibe notificación y tiene 2 días para pagar.Banco recibe la notificación y tiene 2 días para informar a librado y éste 2 días para pagar.Declaración equivalente: si letra está domiciliada, se puede sustituir protesto por una declaración de la entidad al dorso de la letra.

a) Librado paga Se cancela protesto.

b) Librado no paga Notario en 5 días envía letra más el protesto a Tenedor.

3) Letra no atendida A tribunales

a) Falta algún requisito Acción ordinaria (extracambiaria).

b) Si letra correcta, (no aceptada o pagada: declaración del librado), el Tenedor elige:

Acción directa (aceptante y avalista). Acción de regreso (los demás firmantes).Letra de resaca (legítimo tenedor antes de iniciar acción de regreso, gira nueva letra a la vista: incluyendo intereses.

Impago de la letra da derecho a reclamar: importe + interés (+ 2 puntos) +gastos por impago.

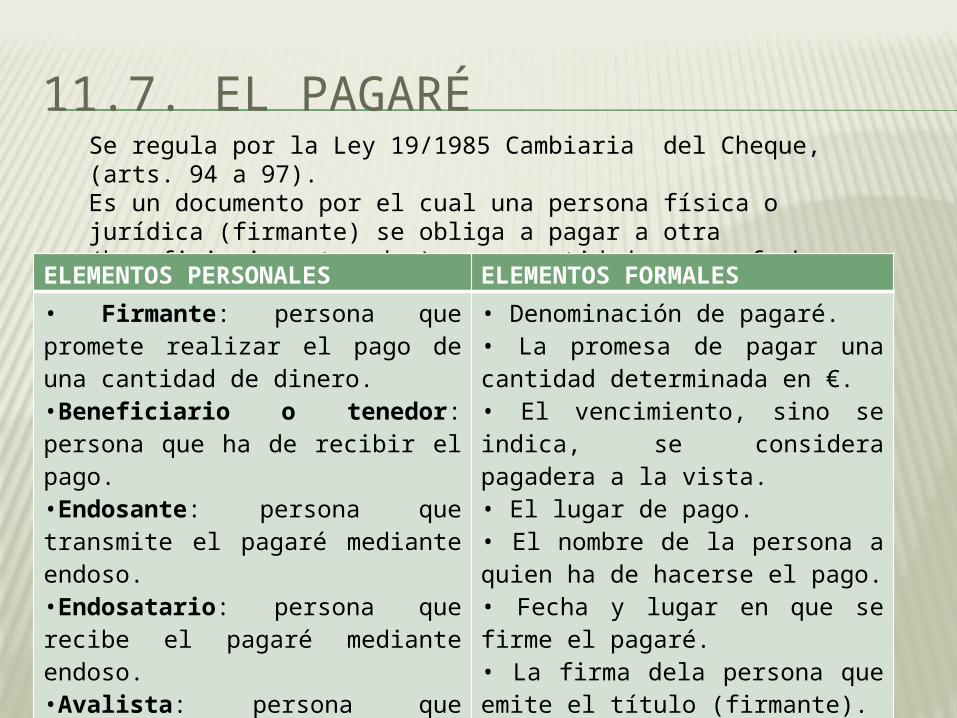

11.7. EL PAGARÉSe regula por la Ley 19/1985 Cambiaria del Cheque, (arts. 94 a 97).Es un documento por el cual una persona física o jurídica (firmante) se obliga a pagar a otra (beneficiario o tenedor), una cantidad en una fecha señalada.ELEMENTOS PERSONALES ELEMENTOS FORMALES

• Firmante: persona que promete realizar el pago de una cantidad de dinero.•Beneficiario o tenedor: persona que ha de recibir el pago.•Endosante: persona que transmite el pagaré mediante endoso.•Endosatario: persona que recibe el pagaré mediante endoso.•Avalista: persona que garantiza que el firmante hará efectivo el importe del pagaré a su vencimiento.

• Denominación de pagaré.• La promesa de pagar una cantidad determinada en €. • El vencimiento, sino se indica, se considera pagadera a la vista.• El lugar de pago.• El nombre de la persona a quien ha de hacerse el pago.• Fecha y lugar en que se firme el pagaré.• La firma dela persona que emite el título (firmante).

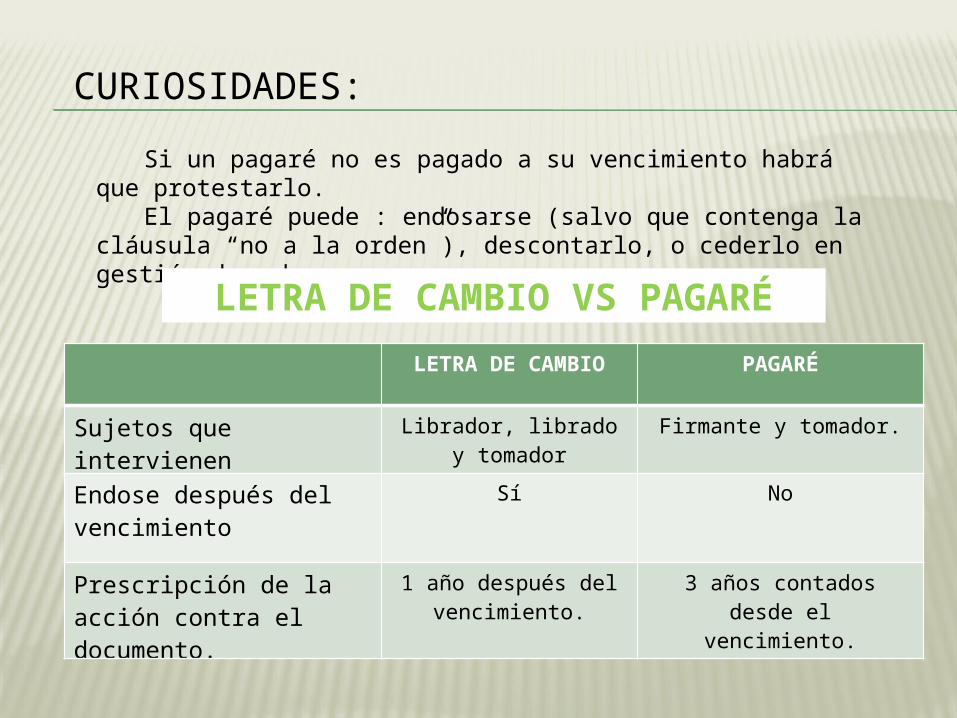

Si un pagaré no es pagado a su vencimiento habrá que protestarlo.

El pagaré puede : endosarse (salvo que contenga la cláusula “no a la orden”), descontarlo, o cederlo en gestión de cobro.

LETRA DE CAMBIO VS PAGARÉ

CURIOSIDADES:

LETRA DE CAMBIO PAGARÉ

Sujetos que intervienen Librador, librado y tomador

Firmante y tomador.

Endose después del vencimiento

Sí No

Prescripción de la acción contra el documento.

1 año después del vencimiento.

3 años contados desde el vencimiento.

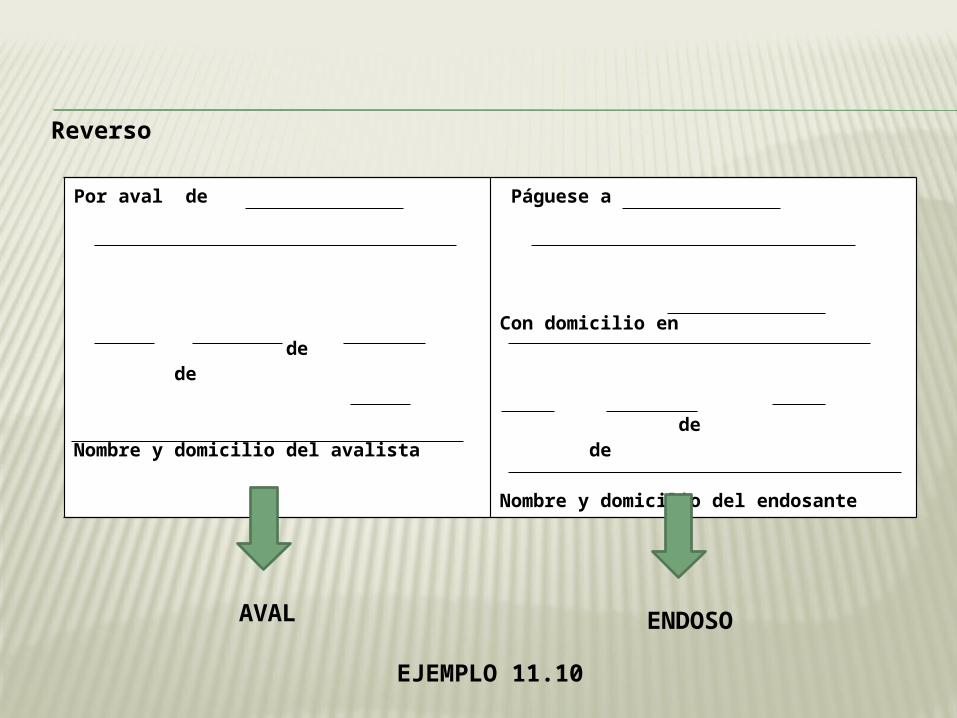

Anverso

Dígito de control del nº de pagarés. Código de identificación y Dígito de

control

Espacio destinado a la firma del emisor

Domicilio de pago

IBAN del firmante/emisor

Reverso

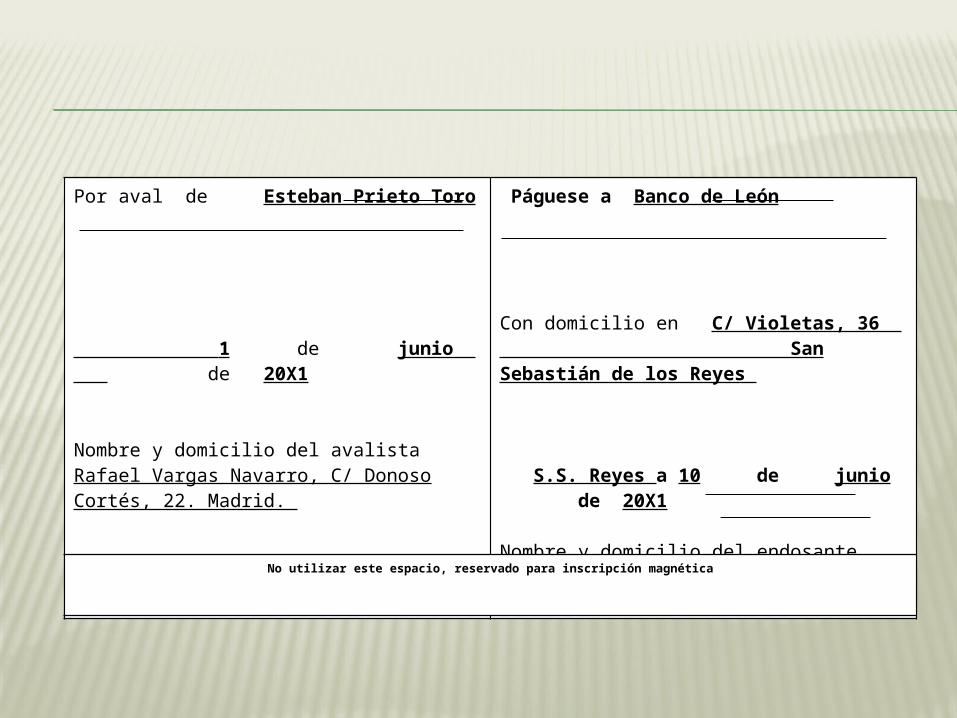

Por aval de

de de

Nombre y domicilio del avalista

Páguese a

Con domicilio en

de de

Nombre y domicilio del endosante

AVAL ENDOSO

EJEMPLO 11.10

Fuente: Parainfo

Ejercicio 25

Por aval de Esteban Prieto Toro

1 de junio de 20X1

Nombre y domicilio del avalista Rafael Vargas Navarro, C/ Donoso Cortés, 22. Madrid.

Páguese a Banco de León

Con domicilio en C/ Violetas, 36 San Sebastián de los Reyes

S.S. Reyes a 10 de junio de 20X1

Nombre y domicilio del endosante Cormorán: S.A. C/Olivos, 3 San Sebastián de los Reyes

No utilizar este espacio, reservado para inscripción magnética

11.8. RECIBO NORMALIZADO

•Se utiliza para realizar pagos de forma periódica por prestación servicio

continuado , el pago de una compra a plazos,…

•Consiste en domiciliar en una entidad bancaria los pagos a realizar.

•Los recibos emitidos deberán reflejar los datos del emisor y del deudor,

así como el concepto.

•La empresa emisora puede descontarlo o gestionar el cobro

entregándolo a la entidad bancaria.

EJEMPLO: 11.11

11.9. MEDIOS DE PAGO EN COMERCIO INTERNACIONAL

•Son transacciones económicas con el exterior que impliquen el

intercambio de bienes o servicios entre compradores y vendedores

de diferentes países.

•Los principales medios internacionales de pago son:

• Orden de pago/ transferencia: instrumento por el que un

ordenante (importador) transfiere fondos a favor de un

beneficiario (exportador).

• Cobranzas: instrumento por el cual un exportador gestiona el

cobro de su venta ante el importador utilizando los servicios de

entidades bancarias.

• Crédito documentario o carta de crédito: medio de pago

mediante el cual un banco de la plaza del importador (previa

autorización de éste), se compromete frente al beneficiario a

efectuar un pago, siempre y cuando se cumplan las

condiciones pactadas en el crédito.

11.10. OPERACIONES FINANCIERAS BÁSICAS EN LA GESTIÓN DE COBROS Y PAGOS

Operaciones financieras utilizadas con frecuencia por las empresas:

11.10.1. NEGOCIACIÓN Y GESTIÓN DE EFECTOS

A) Negociar o descontar el efecto en un banco:Ésta operación consiste en presentar los documentos/efectos

(pagaré, cheques, facturas y letra de cambio) ante una entidad bancaria para cobrarlos antes de su vencimiento.

Ahora la persona que lo presenta ha obtenido liquidez (menos gastos e intereses) y el banco pasa a ser el tenedor del documento.

Llega la hora del vencimiento:

Librado no abona el nominal: persona que lo descontó devuelve al banco el importe más los gastos de devolución.

IMPORTE LÍQUIDO = Nominal – Descuento comercial – Comisiones - Gastos TRUCO:

NELI ( NETO = LÍQUIDO)BRIN (BRUTO = ÍNTEGRO)

DESCUENTO COMERCIAL:

Tener en cuenta las fechas: meses naturales (30 ó 31), año comercial: 360 días.

(n) = días que transcurren entre la fecha de liquidación con el banco y el vencimiento del

efecto. Tener en cuenta como está expresado el vencimiento de la letra:

1.Fecha fija: los días se calculan contando desde la fecha de negociación y la

fecha de vencimiento.

2. Plazo desde la fecha: primero se calcula la fecha de vencimiento y después

volvemos al caso primero.

3 Plazo desde la vista: primero se calcula la fecha de vencimiento contando

desde la fecha de aceptación, después volvemos al caso primero.

FACTURA DE DESCUENTO

Las empresas envían varios efectos a la vez (remesa).La factura de descuento es el documento que recoge los efectos al descuento, también aparecerán otras variables que permitirán el cálculo del importe líquido a percibir.

Debemos de tener presente que:

Importe líquido < Importe bruto.

Porque en el importe líquido es la cantidad final después de restar: gastos, comisiones,…

EJEMPLO: 11.13

11.10. OPERACIONES FINANCIERAS BÁSICAS EN LA GESTIÓN DE COBROS Y PAGOS

B) Enviar el efecto en gestión de cobro a una entidad bancaria, que se encargará de cobrarlo a su vencimiento:

En esta operación el banco no cobrará intereses, pero sí comisiones y otros gastos (21% IVA sobre las comisiones):

Importe líquido = Nominal – Comisiones – 21% IVA s/Comisiones - Gastos

Ejemplo:Una empresa entrega a su banco, en gestión de cobro, una letra. El nominal

de la misma es de 1000€. Transcurre un período de tiempo y el banco cobra la letra a su vencimiento. ¿ Qué cantidad se ingresará en la cuenta de esa empresa si la comisión es del 1% y los gastos de correo 0,50€

Solución:Nominal de la letra es de : 1000€La comisión bancaria es del 1%, por tanto: 1% de

1000€ = 10€.IVA: 21% de 10€ = 2,10€

Importe líquido = 1.000€ - 10€ - 2,10€ - 0,50€ = 987,4€

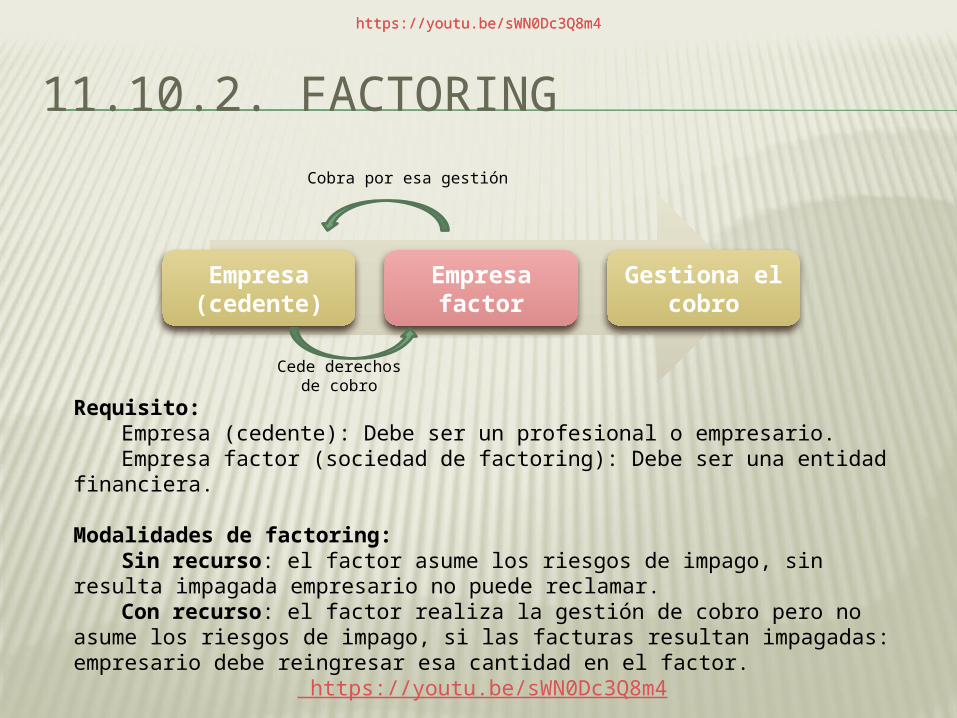

11.10.2. FACTORING

Empresa (cedente)

Empresa factor

Gestiona el cobro

Cede derechos de cobro

Cobra por esa gestión

Requisito:Empresa (cedente): Debe ser un profesional o empresario.Empresa factor (sociedad de factoring): Debe ser una entidad financiera.

Modalidades de factoring:Sin recurso: el factor asume los riesgos de impago, sin resulta impagada

empresario no puede reclamar.Con recurso: el factor realiza la gestión de cobro pero no asume los riesgos

de impago, si las facturas resultan impagadas: empresario debe reingresar esa cantidad en el factor.

https://youtu.be/sWN0Dc3Q8m4

https://youtu.be/sWN0Dc3Q8m4https://youtu.be/sWN0Dc3Q8m4

11.10.3. CONFIRMING

•Servicio ofrecido por entidades financieras que ofrece la

gestión de los pagos de una empresa a sus proveedores.

•Este servicio ofrece la posibilidad de cobrar las facturas

anticipadamente.

•Importante: Es un servicio de gestión de pagos no de

deudas.

https://youtu.be/7x1qzejPRUM