página 2 2 - ccpez.com.veccpez.com.ve/descargas/revista/boletin_actualidad_edic_40.pdfboletín...

TRANSCRIPT

Boletín Actualidad – Marzo 2013

Página 2 2

Colegio de Contadores Públicos del Estado Zulia RIF: J-07009186-0

Presidente Licdo. Fermín Portillo

Vice-Presidente Licdo. Nerio García

Secretario General

Licdo. Eusebio Santana

Secretario de Finanzas Licdo. Manuel Caldeira

Secretaria de Estudios e Investigación

Licda. Gladys Chaparro

Dirección: Av. 12 entre calles 67 y 67B No. 67-90 (al lado del Edif. “Katicupi”) Teléfonos: (0261) 7982496 - 7982491

Fax: (0261) 7976614 e-mail: [email protected]

www.ccpez.com.ve

Boletín Actualidad – Marzo 2013

Página 3 3

HE AQUÍ EL TINGLADO DE LA ANTIGUA FARSA .............................................. 4 NOTICIAS CCPEZ ................................................................................................. 7 ACTUALIDAD LABORAL ..................................................................................... 8 ACTUALIDAD TRIBUTARIA ............................................................................... 14 ACTUALIDAD CONTABLE ................................................................................. 16 DE INTERÉS PARA LA PROFESIÓN ................................................................. 26

Boletín Actualidad – Marzo 2013

Página 4 4

BOLETIN ACTUALIDAD MEDIO INFORMATIVO DIGITAL DEL COLEGIO DE CONTADORES PÚBLICOS DEL ESTADO ZULIA, AÑO 04, NÚMERO 40 MARZO 2013 HE AQUÍ EL TINGLADO DE LA ANTIGUA FARSA… Así inicia Los Intereses Creados, obra del español premio Novel de Literatura Jacinto Benavente. Tuve conocimiento de esta obra hace unos cuarenta años de boca de quien, sin lugar a dudas, sería mi preceptor en el uso del idioma, como en muchas otras cosas: Don Félix Mozo (El tío Félix). Siempre me recordaba que cuando me había conocido yo apenas hablaba lo necesario. Tiempos idos. Esta comedia de polichinela (Personajes burlesco de las farsas y pantomimas), estrenada en 1907 (más de un siglo hace), utiliza el castellano de una forma que da gusto leer, sencillo, claro, diáfano y que, como tal, permite al lector o a quien tenga la dicha de ver la obra conocer el sentido de las palabras, frases y oraciones de nuestro idioma, todo lo contrario de cuando se escucha a los políticos, los de nuestra tierra y los de la del autor, que son más o menos lo mismo. En estos días me han consultado repetidamente acerca de la interpretación legal del archí conocido artículo 231 de la Constitución Nacional. Solo puedo responder que para eso no hace falta haber estudiado derecho, con haber pasado por tercer o cuarto grado se conoce suficientemente el significado del punto y seguido. Como un “Constitucionalista” daría una conferencia magistral sobre interpretación constitucional dedique cuarenta y dos minutos a verlo y escucharlo. El conferenciante disertaba y la cámara cambiaba de planos viendo las caras de asambleístas e invitados, algunas adustas, como si se concentraran para entender mejor, otras sonreídas, manifestando con ello coincidencia con el expositor, sin entender lo que ahí se decía. Y ahí vino a mi memoria el prólogo de la obra señalada. “… desde el espetado doctor que detiene un momento su docta cabalgadura para desarrugar por un instante la frente, siempre cargada de graves pensamientos, al escuchar algún donaire de la alegre farsa, hasta el pícaro hampón, que allí divierte sus ocios horas y horas, engañando al hambre con la risa; y el prelado y la dama de calidad, y el gran señor desde sus carrozas, como la moza alegre y el soldado, y el mercader y el estudiante. Gente de toda condición, que en ningún otro lugar se hubiera reunido, comunicábase allí su regocijo, que muchas veces, más que de la farsa, reía el grave de ver reír al risueño, y el sabio al bobo, y los pobretes de ver reír a los grandes señores, ceñudos de ordinario, y los grandes de ver reír a los pobretes, tranquilizada su conciencia con pensar: ¡también los pobres ríen! …” Y luego, la farsa. La obra nos muestra como los intereses creados permiten que personas con intereses distintos e, incluso, contrarios logran ponerse de acuerdo. Y siempre se conseguirá quien con hacer un uso interesado del idioma, todo lo logra cubrir de legalidad:

Boletín Actualidad – Marzo 2013

Página 5 5

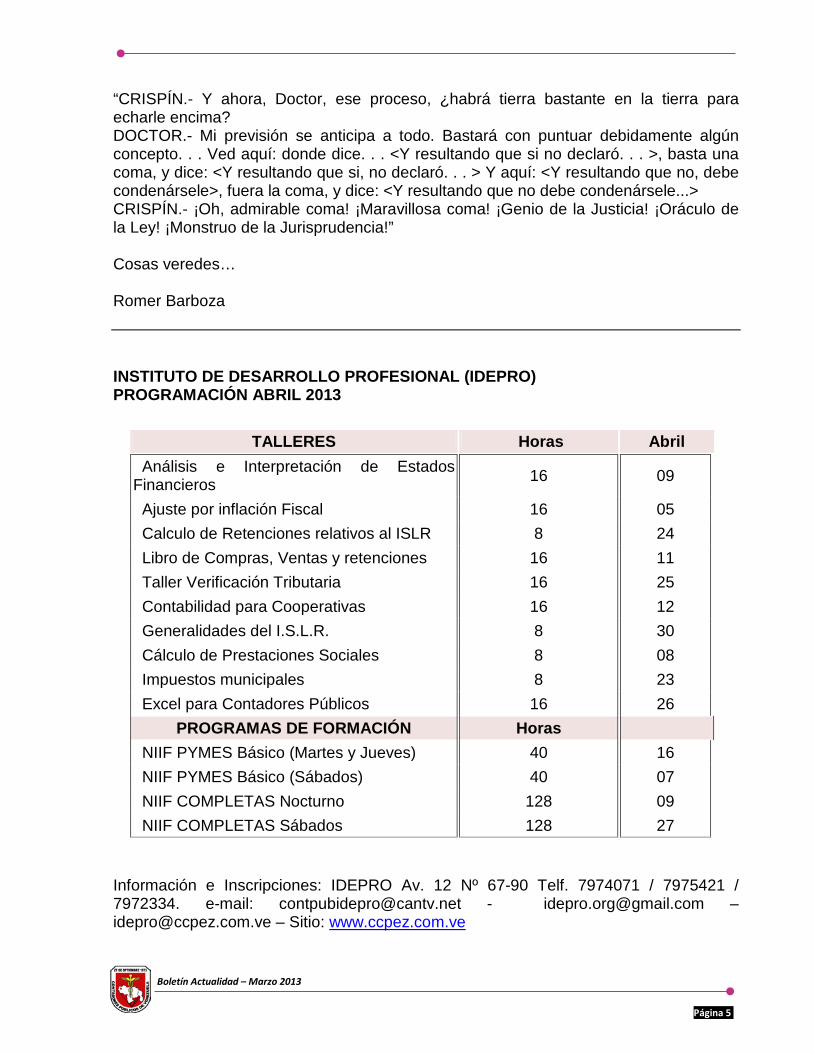

“CRISPÍN.- Y ahora, Doctor, ese proceso, ¿habrá tierra bastante en la tierra para echarle encima? DOCTOR.- Mi previsión se anticipa a todo. Bastará con puntuar debidamente algún concepto. . . Ved aquí: donde dice. . . <Y resultando que si no declaró. . . >, basta una coma, y dice: <Y resultando que si, no declaró. . . > Y aquí: <Y resultando que no, debe condenársele>, fuera la coma, y dice: <Y resultando que no debe condenársele...> CRISPÍN.- ¡Oh, admirable coma! ¡Maravillosa coma! ¡Genio de la Justicia! ¡Oráculo de la Ley! ¡Monstruo de la Jurisprudencia!” Cosas veredes… Romer Barboza INSTITUTO DE DESARROLLO PROFESIONAL (IDEPRO) PROGRAMACIÓN ABRIL 2013

TALLERES Horas Abril Análisis e Interpretación de Estados Financieros 16 09

Ajuste por inflación Fiscal 16 05 Calculo de Retenciones relativos al ISLR 8 24 Libro de Compras, Ventas y retenciones 16 11 Taller Verificación Tributaria 16 25 Contabilidad para Cooperativas 16 12 Generalidades del I.S.L.R. 8 30 Cálculo de Prestaciones Sociales 8 08 Impuestos municipales 8 23 Excel para Contadores Públicos 16 26

PROGRAMAS DE FORMACIÓN Horas NIIF PYMES Básico (Martes y Jueves) 40 16 NIIF PYMES Básico (Sábados) 40 07 NIIF COMPLETAS Nocturno 128 09 NIIF COMPLETAS Sábados 128 27

Información e Inscripciones: IDEPRO Av. 12 Nº 67-90 Telf. 7974071 / 7975421 / 7972334. e-mail: [email protected] - [email protected] – [email protected] – Sitio: www.ccpez.com.ve

Boletín Actualidad – Marzo 2013

Página 6 6

Entrevista del Licdo. Jorge Machado Puede descargar la entrevista del Licdo. Jorge Machado Director de Impuestos de KPMG, a través de la página de Emprendedores Empresariales Exitosos. http://www.eee.com.ve/radio.php MISA DE EUCARISTÍA La Junta Directiva y el Comité de Apoyo Social del Colegio de Contadores Públicos del Estado Zulia, tiene el placer de invitar a todos sus agremiados a la Misa de Eucaristía para la santificación personal y para rogar a Dios por todos los Contadores Públicos Difuntos y sus familiares. Fecha: Martes 09 de Abril del 2013. Hora: 06:00 p.m. Lugar: Salón Mayor del C.C.P.E.Z. HORARIO ESPECIAL MIERCOLES DE SEMANA SANTA Se informa a todos nuestros agremiados y al público en general que el día Miércoles 27 del presente año se laborará en horario corrido desde las 08:00 a.m. hasta la 01:00 p.m. en nuestra Sede Principal, IDEPRO, Servicios Médicos y todas las Oficinas de Visado. Por motivos de la Semana Santa. Junta Directiva del C.C.P.E.Z. ACTUALIZA TUS DATOS Tenemos en nuestras instalaciones un personal adscrito al Dpto. de Relaciones Públicas encargado de actualizar tus datos con la finalidad de mantener informado a nuestros colegas sobre las actividades gremiales. Colega contribuye con tú gremio, ¡Apóyalo! C.C.P.E.Z EN LAS REDES SOCIALES Facebook: CCPEZIDEPRO. Nueva cuenta de Facebook: CPEZZULIA Twitter: @prensaccpez. Página web: www.ccpez.com.ve Únete a la página oficial @Colegio De Contadores Públicos Estado Zulia. Haz clic sobre el link y dale "Me gusta". http://www.facebook.com/pages/Colegio-De-Contadores-Publicos-Estado-Zulia/187671224601316. Desde ya pueden retirar las fotos de la fiesta de gala, botones por años de grado y Juramentación Octubre en la Recepción del C.C.P.E.Z LABORATORIO CLÍNICO En el colegio de contadores públicos del Estado Zulia. Pruebas de rutina, pruebas especiales, bacteriología, micología, hormonas, inmunología y serología. Horario de

Boletín Actualidad – Marzo 2013

Página 7 7

recepción y toma de muestras: 7:15 a.m. a 10:00 a.m. Lugar: Servicios médicos del C.C.P.E.Z NOTICIAS CCPEZ Por Nerio García Terán CNP 12102 Enero La Alcaldía de Maracaibo, en el marco de la entrega de la orden San Sebastián, patrono de nuestra ciudad, entrega la mencionada condecoración, a la Primera Promoción de Contadores Públicos y Administradores Comerciales de LUZ, por arribar a sus 50 años de egresados. El acto se realizó en el Teatro Baralt con la presencia de autoridades civiles, militares, políticas, académicas y gremiales. Febrero El Comité de Apoyo Social, realizó una actividad en beneficio de los abuelitos que integran el Club de La Tercera Edad ubicado en el sector 18 de octubre. En la actividad se entregaron productos de higiene personal a 30 abuelitos, y también disfrutaron de un compartir con la participación del grupo Balance Gaiteros. El Comité de Damas, celebró el Día del Amor y la Amistad con una fiesta bailable en el Salón Mayor del CCPEZ. El Instituto de Desarrollo Profesional realizó una Charla sobre “Declaración del Impuesto Sobre La Renta”, con la Lcda. Yeny Brito funcionario del SENIAT. El Comité de Divulgación efectuó varias reuniones con los comités técnicos y organismos auxiliares, para explicar los procedimientos a seguir para la promoción de las actividades entre los puntos se mencionó, que está en disposición las cuentas de correo electrónico [email protected] y [email protected] La oficina de Relaciones Públicas organizó una serie de visitas a medios para difundir la promoción de las XV Jornadas Tributarias, se participaron en programas en las emisoras de radio Urbe FM, Unión Radio FM, Aventura FM, Suena FM, Bloque de Prensa del Sur, Ojeda Estéreo FM, en el canal Telecolor y en los periódicos La Verdad y Panorama y en las páginas web Empresate .org y EEE.com.ve . La selección de Softbol Máster del Colegio de Contadores Públicos del Estado Zulia, realizó la Primera Jornada de Actualización, con el objetivo de recolectar fondos, para su participación en el campeonato nacional de la categoría. En las jornadas se

Boletín Actualidad – Marzo 2013

Página 8 8

disertaron sobre varios temas tales como: Prestaciones Sociales según la LOTTT, Ajuste por Inflación, Normas de Auditoria y Auditoría Forense. El Comité de Divulgación representó a la directiva del colegio en el acto de Instalación de las Cátedras Libres sobre Emprendimiento y Humor de La Universidad del Zulia. El Presidente del CCPEZ, Licenciado Fermín Portillo en representación de la Junta Directiva asistió a la celebración del aniversario de la firma Escalera & Valecillos Contadores Públicos. En el mes de febrero, la Junta Directiva organizó la inducción y juramentación de nuevos agremiados. Marzo El Instituto de Desarrollo Profesional (IDEPRO) llevó a cabo, las XV Jornadas Tributarias los días 01 y 02 de marzo en el Venetur Hotel del Lago, con 08 conferencias todas muy interesante y actualizadas en el área tributaria. La Junta Directiva del CCPEZ, participó en el Directorio Nacional Ampliado, efectuado en la ciudad de San Cristóbal Edo. Táchira, el pasado 01 y 02 de marzo. El Bloque de Prensa del Sur, entregó un reconocimiento a la Junta Directiva del CCPEZ, por haber sido colaborador, en la actividad “Vistiendo a un niño en navidad” en el mes de diciembre. ACTUALIDAD LABORAL EL 7 DE MAYO ENTRA EN VIGENCIA REDUCCIÓN DE LA JORNADA LABORAL

Francisco Torrealba, diputado oficialista, señaló que la nueva Ley del Trabajo entrará en plena vigencia a partir del 7 de mayo de este año

Así lo dijo en un programa que se transmite por Globovisión, en donde aclaró que el lapso de adecuarse a la normativa legal no vence el 1 de mayo sino el 6 de mayo, “por lo que el 7 se debería estar aplicando la reducción de la jornada laboral". De acuerdo con la web del diario capitalino El Mundo Economía y Negocios explicó que "la ley apareció publicada en Gaceta oficial el 7 de mayo de 2012 y la vacatius legis es de exactamente un año".

Boletín Actualidad – Marzo 2013

Página 9 9

La ley del Trabajo fue promulgada el 7 de mayo de 2012 y en las disposiciones transitorias se establece un año para que las empresas de adapten a la normativa legal. Según Torrealba, "más de 13 mil 500 empresas han dado ya el paso de cumplir con la reducción de la jornada laboral". Sobre los días de descanso el parlamentario señaló que se establecen como continuos, "es decir, uno delante del otro, en cualquier caso no pueden ser fraccionados o divididos". Aclaró además que esos días continuos no son necesariamente sábado y domingo. Torrealba dijo que sólo la retroactividad de las prestaciones sociales tiene carácter retroactivo en esta ley que se restituye a 1997 cuando "nos las quitaron", de resto, dijo, la ley no tiene carácter retroactivo.

Francisco Torrealba, diputado oficialista, señaló que la nueva Ley del Trabajo entrará en plena vigencia a partir del 7 de mayo de este año.

Así lo dijo en un programa que se transmite por Globovisión, en donde aclaró que el lapso de adecuarse a la normativa legal no vence el 1 de mayo sino el 6 de mayo, “por lo que el 7 se debería estar aplicando la reducción de la jornada laboral".

De acuerdo con la web del diario capitalino El Mundo Economía y Negocios explicó que "la ley apareció publicada en Gaceta oficial el 7 de mayo de 2012 y la vacatius legis es de exactamente un año".

La ley del Trabajo fue promulgada el 7 de mayo de 2012 y en las disposiciones transitorias se establece un año para que las empresas de adapten a la normativa legal.

Según Torrealba, "más de 13 mil 500 empresas han dado ya el paso de cumplir con la reducción de la jornada laboral".

Sobre los días de descanso el parlamentario señaló que se establecen como continuos, "es decir, uno delante del otro, en cualquier caso no pueden ser fraccionados o divididos".

Aclaró además que esos días continuos no son necesariamente sábado y domingo.

Torrealba dijo que sólo la retroactividad de las prestaciones sociales tiene carácter retroactivo en esta ley que se restituye a 1997 cuando "nos las quitaron", de resto, dijo, la ley no tiene carácter retroactivo.

Tomado de: www.laverdad.com/economia

Boletín Actualidad – Marzo 2013

Página 10 10

Comentario del Editor: Aun cuando esperamos el Reglamento Especial de la LOTTT en Materia de Jornada de Trabajo y Días Libres Semanales, consideramos que esos días continuos no son necesariamente sábado y domingo, pudieran ser domingos y lunes. Siempre debe ser el domingo uno de los días libres. De no serlo, por haber pactado patrono y trabajador otros días libres al inicio de la relación laboral, deberían pagarse esos días como los días domingos actualmente, con un recargo como día extra trabajo, pero sin derecho a un día libre adicional a los que ya tiene en la semana. Romer Barboza TERMINACION DE RELACION DE TRABAJO POR INCAPACIDAD PERMANENTE Entendemos por terminación de la relación de trabajo la cesación de sus efectos a partir de determinado momento. Momento a partir del cual cesan las obligaciones de prestar el servicio y pagar el salario, así como las obligaciones derivadas. La relación de trabajo puede terminar por cuatro motivos distintos: despido, retiro, voluntad común de las partes o causa ajena a la voluntad de ambas (artículo 76 de la Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras –LOTTT-). En el caso de terminación por incapacidad permanente, esta encuadra perfectamente en causa ajena a la voluntad de las partes. Establece el artículo 72, literal b, de La LOTTT, como causa de suspensión de la relación de trabajo, “La enfermedad o accidente común no ocupacional que incapacite al trabajador para la prestación del servicio durante un período que no exceda los doce meses”. La Ley establece la suspensión por un lapso máximo de doce meses, transcurrido el cual concluye la relación entre trabajador y patrono. Al efecto, ha establecido la Sala de Casación Social del Tribunal Supremo de Justicia, en sentencia del 19 de mayo de 2006, Magistrado Omar Alfredo Mora, caso Lázaro Ramírez Vs. COMTEC, C.A., “… la Sala establece que en el presente caso la relación de trabajo terminó por una causa ajena a la voluntad de ambas partes conforme a lo previsto en el artículo 98 de la Ley Orgánica del Trabajo (ahora 72, literal b, de La LOTTT), al darse el supuesto establecido en el literal b) del artículo 39 del Reglamento de la Ley Orgánica del Trabajo” (vigente), dejando establecido que una vez transcurridos los doce meses de suspensión de la relación de trabajo sin que el trabajador se haya reintegrado a sus labores, la relación de trabajo finaliza por causa ajena a la voluntad de las partes. Debe hacerse la salvedad de los casos de enfermedad o accidente de origen laboral, ya

Boletín Actualidad – Marzo 2013

Página 11 11

que el último párrafo del artículo 79 de la Ley Orgánica de Prevención, Condiciones y Medio Ambiente de Trabajo, establece que: “El trabajador o trabajadora puede permanecer con una discapacidad temporal hasta por doce (12) meses continuos. Agotado este lapso, el trabajador o trabajadora deberá ser evaluado por el Instituto Nacional de Prevención, Salud y Seguridad Laborales, con el fin de determinar si existe criterio favorable de recuperación para la reinserción laboral, en este caso podrá permanecer en esta condición hasta por doce (12) meses adicionales.”. Los artículos 9 y 10 de la Ley de Reforma Parcial de la Ley del Seguro Social, Por su parte, establecen lo siguiente: “Artículo 9: Los asegurados tienen derecho en caso de incapacidad temporal para el trabajo debido a enfermedad o accidente, a una indemnización diaria desde el cuarto día de incapacidad. La duración y atribución de las indemnizaciones diarias no podrán exceder de 52 semanas para un mismo caso. Artículo 10: Cuando el asegurado, sometido a tratamiento médico por una larga enfermedad, agotare el lapso de prestaciones médicas y de prestaciones en dinero por incapacidad temporal, tendrá derecho a continuar recibiendo esas prestaciones siempre que haya dictamen médico favorable a su recuperación”. La declaratoria de mérito favorable para la recuperación del trabajador debe realizarla el órgano competente (I.V.S.S.) en tiempo útil, es decir antes de finalizado los doce meses, ya que al día siguiente de transcurrido este lapso opera sin necesidad de notificación alguna la finalización de la relación de trabajo por causa ajena a la voluntad de las partes, por lo que no podría un funcionario modificar una situación ya consumada de pleno derecho. Romer Barboza

EN CONTRATO QUE TERMINA SÁBADO SE PAGA SALARIO HASTA DOMINGO, PERO NO PRESTACIONES.

Caso colombiano, perfectamente aplicable en Venezuela

Cuando el contrato termina el día sábado y se trabajó la semana sin ausencias injustificadas, se debe pagar salario por 7 días porque se incluye el pago del domingo. Pero en el caso de las prestaciones sociales, éstas se liquidan hasta el sábado.

Boletín Actualidad – Marzo 2013

Página 12 12

Algunos empleadores y programas de software de nómina están liquidando mal el salario o las prestaciones sociales cuando el contrato termina el sábado, lo que puede generarle graves problemas al empleador.

Primero: el salario

Cuando el contrato termina el sábado (renuncia o despido), el salario a pagar debe incluir el pago del domingo pues si bien se laboró sólo cinco (5) o seis (6) días (según la jornada pactada), el pago de salario debe hacerse por la semana completa, o sea, por siete (7) días.

Código Sustantivo del Trabajo. “Art. 172. Norma general. Salvo la excepción consagrada en el literal c) del artículo 20 <161> de esta ley el empleador está obligado a dar descanso dominical remunerado a todos sus trabajadores. Este descanso tiene duración mínima de veinticuatro (24) horas”.

Si falta algún día de la semana justificadamente, también se paga el 7º día

La semana está compuesta por 7 días, pero lo máximo que se debe laborar son 6 días, pero siempre se pagará salario por 7 días, siempre y cuando no falte algún día de la semana (5 o 6 días pactados) y si lo hiciera, que la ausencia fuera justificada, como estar incapacitado, una calamidad doméstica, fuerza mayor o caso fortuito o en licencia remunerada o no por parte de la EPS o el empleador.

Código Sustantivo del Trabajo. “Art. 173. Remuneración.

1. El empleador debe remunerar el descanso dominical con el salario ordinario de un día, a los trabajadores que habiéndose obligado a prestar sus servicios en todos los días laborales de la semana, no falten al trabajo, o que, si faltan, lo hayan hecho por justa causa o por culpa o por disposición del empleador.

2. Se entiende por justa causa el accidente, la enfermedad, la calamidad doméstica, la fuerza mayor y el caso fortuito.

3. No tiene derecho a la remuneración del descanso dominical el trabajador que deba recibir por eso mismo día un auxilio o indemnización en dinero por enfermedad o accidente de trabajo.

4. Para los efectos de este artículo, los días de fiesta no interrumpen la continuidad y se computan como si en ellos se hubiera prestado el servicio por el trabajador.

5. Cuando la jornada de trabajo convenida por las partes, en días u horas, no implique la prestación de servicios en todos los días laborales de la semana, el trabajador tendrá derecho a la remuneración del descanso dominical en proporción al tiempo laborado. (Subrayado nuestro)

Boletín Actualidad – Marzo 2013

Página 13 13

Art. 174. Valor de la remuneración.

2. En todo sueldo se entiende comprendido el pago del descanso en los días en que es legalmente obligatorio y remunerado.”

Si el salario es variable, el 7º día se paga por el promedio de los días laborados

“Art. 176. Salarios variables. Cuando no se trate de salario fijo como en los casos de remuneración por tarea, a destajo, o por unidad de obra, el salario computable, para los efectos de la remuneración del descanso dominical, es el promedio de lo devengado por el trabajador en la semana inmediatamente anterior, tomando en cuenta solamente los días trabajados.”

Prestaciones sociales: se pagan hasta el sábado, nunca incluye el 7º día

A diferencia del salario donde se paga el 7º día, si se labora la semana completa (5 o 6 días pactados), en el caso de las prestaciones sociales sólo se pagan hasta el día real laborado, en el caso en estudio, sería hasta el sábado como último día laborado.

Obsérvese de las siguientes normas lo que hemos subrayado:

Código Sustantivo del Trabajo. Cesantías: “Art. 249. Regla general. Todo empleador está obligado a pagar a sus trabajadores, y a las demás personas que se indican en este Capítulo, al terminar el contrato de trabajo, como auxilio de cesantía, un mes de salario por cada año de servicios y proporcionalmente por fracción de año”. (El contrato terminó el sábado, NO el domingo)

Enviado por: actualícese.com LIBRO DE VACACIONES (Artículo 203 de la LOT)

Cuando el trabajador cumpla un año de trabajo ininterrumpido, disfrutará de un período de vacaciones remuneradas (Artículo 190 LOTTT).

Las vacaciones anuales podrán posponerse a solicitud del trabajador para acumular hasta de dos períodos. También se podrán postergarse o adelantarse a los fines de hacerlos coincidir con las vacaciones escolares. En caso que el trabajador no presente la solicitud, el patrono deberá garantizar el disfrute efectivo del período de vacacionales remuneradas (Artículo 199 LOTTT), motivo por el cual el disfrute efectivo de las vacaciones solo podrá postergarse previa solicitud escrita del trabajador.

Si la empresa cierra por vacaciones colectivas y algún trabajador no alcanza a disfrutar todo el tiempo que le corresponde, en base a su antigüedad, el faltante debe tomarlo en la fecha en que cumple año efectivo de trabajo.

Boletín Actualidad – Marzo 2013

Página 14 14

El artículo 203 de la LOTTT indica que el Libro de Vacaciones se llevara conforme al Reglamento, que aún no se ha promulgado. Hoy en día no se exige el que sea sellado antes de ponerse en uso, por lo que recomiendo se habilite una carpeta similar a la usada para los Libros Fiscales de IVA y se lleven en Excel.

Contenido: Página 1

TRABAJADOR C.I.

No.

FECHA

INGRESO

AÑOS

SERVICIO

DIAS

HABILES

ADICIO-

NALES

BONO

VACACIO.

Contenido: Página 2

ADICIO-NALES

DESCANSO FERIADOS

DIAS A PAGAR

BS. A PAGAR

DIAS DISFRUTE

FECHA SALIDA

FECHA ENTRADA

Romer Barboza

ACTUALIDAD TRIBUTARIA PLAZO PARA DECLARAR EL ISLR

Contrario a lo que se ha indicado en información de prensa y a través de correos y tuits, es el lunes primero (1º) de abril que cierra el plazo para declarar el impuesto sobre la renta (ISLR).

Esto es así porque el Código Orgánico Tributario establece en su artículo 10:

“Los plazos legales y reglamentarios se contarán de la siguiente manera:

….

3. En todos los casos los términos y plazos que vencieran en día inhábil para la Administración Tributaria, se entienden prorrogados hasta el primer día hábil siguiente.…”

Boletín Actualidad – Marzo 2013

Página 15 15

De tal manera que todos los días de la semana santa no hábiles podrán presentarse las declaraciones por vía electrónica e, incluso, el lunes primero (1º) de abril. Y, lógicamente, pagarse ese mismo lunes.

Sin embargo, la recomendación es hacerlo algunos días antes del vencimiento de plazo para evitar congestionamientos en la página del SENIAT y en los bancos.

Romer Barboza PROVIDENCIA QUE REAJUSTA LA UNIDAD TRIBUTARIA A BS. 107,00

Providencia No. SNAT/2013/0009 del 06-02-2013, mediante la cual se reajusta la Unidad Tributaria de Noventa Bolívares (Bs. 90.00), a Ciento Siete Bolívares (Bs. 107.00). Gaceta Oficial No. 40.106 del 6 de febrero de 2013.

El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), de conformidad con lo dispuesto en el numeral 15 del artículo 121 del Código Orgánico Tributario, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela No. 37.305 de fecha 17/10/2001, en concordancia con lo previsto en el artículo 7 de la Ley del Servicio Nacional Integrado de Administración Aduanera y Tributaria, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela No. 37.320 de fecha 08/11/2001, y vista la opinión favorable de la Comisión Permanente de Finanzas de la Asamblea Nacional de la República Bolivariana de Venezuela, dicta la siguiente:

PROVIDENCIA ADMINISTRATIVA

Artículo 1. Se reajusta la Unidad Tributaria de NOVENTA BOLIVARES (Bs. 90,00), a CIENTO SIETE BOLIVARES (Bs. 107,00)

Artículo 2. En los casos de tributos que se liquiden por periodos anuales, la unidad tributaria aplicable será la que esté vigente durante por lo menos ciento ochenta y tres (183) días continuos del periodo respectivo, y para los tributos que se liquiden por periodos distintos al anual, la unidad tributaria aplicable será la que esté vigente para el inicio del periodo, todo de conformidad con lo establecido en el Parágrafo Tercero del artículo 3 del Código Orgánico Tributario.

Dado en Caracas, a los días del mes de 2013. Anos 202° de la Independencia, 153° de la Federación y 14° de la Revolución.

Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria

Boletín Actualidad – Marzo 2013

Página 16 16

ACTUALIDAD CONTABLE INCLUSIÓN DEL CAPITAL INTELECTUAL COMO CUENTA DEL ACTIVO INTANGIBLE EN LOS ESTADOS FINANCIEROS. Universidad Dr. Rafael Belloso Chacín. Vicerrectorado de Investigación y Posgrado. Doctorado: Ciencias. Mención: Gerencia. Maracaibo, Octubre 2012. Abreu, Argelio Tutor: Dr. Adan Oberto RESUMEN La presente investigación consistió en proponer la inclusión del capital intelectual como cuenta de activo intangible en los estados financieros de las empresas. Estuvo sustentada en autores como Stewart, Edvinson, Malone, Brooking entre otros. El tipo de investigación fue Documental y de Campo, el modelo utilizado fue el navegador de Skandia. La población estuvo conformada por 10 Contadores Públicos a los que se les aplicó un instrumento de 10 preguntas cerradas con tres opciones. Los resultados arrojaron que la población no sabe que el capital intelectual puede ser medido, que va a generar beneficios económicos a futuro, ni cómo lo pueden registrar contablemente. Se concluyó que carecen del conocimiento de la norma Nic 38 para el manejo de los activos intangibles. Se recomendó dictar charlas relacionados con el capital intelectual y su importancia y realizar talleres de capacitación de la Nic 38. Palabras Clave: Capital Intelectual, Estado Financiero, NIC38. INTRODUCCIÓN

La contabilidad tradicional, con sus métodos y procedimientos, no puede hacer frente a una dinámica de ritmo tan elevado, propio de la revolución que se está operando en el mundo desarrollado, por su incapacidad para expresar, en su totalidad, el verdadero valor de la empresa. Los activos intangibles surgieron como respuesta a un creciente reconocimiento por parte de la comunidad contable, de que elementos diferentes a los de tipo tangibles pueden desempeñar un rol importante en el valor real de una empresa.

Los activos intangibles no pretenden sostener que los activos físicos o tangibles carezcan de importancia o de efectos sobre la gestión y la competitividad empresarial, sino que ellos representan la base de una pirámide que lidera el futuro de la empresa, donde los tangibles significando las condiciones materiales necesarias, no son suficientes por sí solo, van acompañados de una inversión en intangibles, lográndose así grandes ventajas competitivas en el mercado.

OBJETIVOS DE LA INVESTIGACIÓN

Objetivo General. Proponer la inclusión del capital intelectual como cuenta de activo intangible en los estados financieros de las empresas.

Boletín Actualidad – Marzo 2013

Página 17 17

Objetivos Específicos. Explicar el tratamiento contable y financiero de los activos intangibles de la norma internacional de contabilidad (NIC-38).

Identificar en el modelo el navegador de Skandia, los indicadores financieros propuesto por Edvinsson y Malone

Determinar el capital intelectual a través de la ecuación propuesta por Malone y registrar ese valor en los libros de contabilidad.

Registrar el Capital Intelectual como cuenta de los activos intangibles en los estados financieros de las empresas.

MARCO TEÓRICO

Capital Intelectual. Según varios autores definen el capital intelectual de la siguiente manera: Stewart, define el capital intelectual como “la suma de todos los conocimientos que poseen todos los empleados de una empresa y le dan a ésta una ventaja competitiva”. Edvinson y Malone (1999 p. 26) que son los que desarrollaron la metodología Skandia para identificar, medir y gestionar el capital intelectual, señalan que quizás la mejor manera de visualizar el capital intelectual es a través de una metáfora del árbol, donde señala que la vida del árbol depende de sus raíces que están bajo la tierra, de esta misma forma el éxito de una empresa depende de su capital intelectual que es un recurso oculto.

El investigador define el concepto de capital intelectual como, el conocimiento que poseen todos los trabajadores de los distintos niveles que laboran en las empresas con la finalidad de dar dinamismo y movilidad a los procesos y factores que se llevan a cabo en la organización.

Capital Humano. Para Edvinsson y Malone (1998) el Capital Humano consiste en la “Combinación de conocimientos, destrezas, inventiva y capacidad de los empleados individuales de la compañía para llevar a cabo la tarea que traen entre manos. Incluye igualmente los valores de la compañía, su cultura y su filosofía” (p. 13). Recalcan asimismo, que éste no puede ser propiedad de la compañía.

Capital Organizacional. Stewart (1998) define el Capital Estructural u Organizacional como “las aptitudes organizativas de la empresa para satisfacer los requerimientos del mercado”. En este sentido, se puede señalar que el Capital Organizacional como el Humano, sólo existe en el contexto de un punto de vista, una estrategia, una meta, un propósito.

Capital Relacional. La mayoría de los autores citados en el presente artículo, llaman a este factor, Capital de Clientela o Capital Cliente. En cambio, por razones que ya se expusieron con anterioridad y que básicamente se resumen en que este capital tiene que ver con las acciones o estrategias que emprende la empresa para fortalecer sus relaciones con actores externos a ésta, los cuales no se circunscriben solamente a los clientes sino también a proveedores, inversionistas, entidades financieras, potenciales nuevos accionistas, pudiera ser llamado Capital Relacional, puesto que esta

Boletín Actualidad – Marzo 2013

Página 18 18

denominación es mucho más pertinente a la luz de las fundamentaciones expuestas. No obstante, es necesario dejar claro que el fortalecimiento relacional de una empresa pasa necesariamente por los otros dos capitales: el humano y el estructural.

Principales modelos clasificatorios del capital intelectual

Modelo Intelect.

Navigator de Skandia.

METODOLOGÍA

En esta investigación de tipo documental y de campo se realizo una revisión documental de la norma contable (NIC-38), de Activos Intangibles, también se revisaron los diferentes Modelos del Capital Intelectual, para escoger cual de los modelos se adapta mejor al trabajo de investigación, este Modelo fue el de El Navegador de Skandia, desarrollado por Edvinsson y Malone, (1999). Así mismo el trabajo fue de Campo porque se realizó en el Colegio de Contadores Públicos del Estado Zulia del Municipio Maracaibo.

La población estuvo conformada por de diez (10), Contadores Públicos que laboran en la institución. A estos sujetos se les aplico un instrumento elaborado por el investigador para tal fin contentivo de 10 preguntas cerradas con tres opciones de respuestas cada una.

RESULTADOS

¿Considera usted que el Capital Intelectual de una organización puede ser cuantificado? El 50% de la población encuestada no sabe que el capital intelectual de una organización puede ser medido, lo cual refleja en este sentido el escaso conocimiento de los profesionales de la contaduría a este respecto. ¿De qué manera el capital intelectual puede influir en la generación de valor para la organización? Un 41.67% coincidieron que el valor que puede generar el capital intelectual radica en el crecimiento y sostenibilidad de la organización, y en una magnitud similar opinaron que este valor se ve reflejado en el aumento de la productividad, pero solamente un 16.67% entiende que este capital se va a ver reflejado en mejoras económicas. ¿Tiene conocimientos de cómo se puede registrar contablemente el Capital Intelectual? Un 41.67 % considera que los conocimientos se pueden registrar contablemente como capital intelectual, lo cual refleja que son pocos los profesionales encuestados que están actualizados con la norma Nic-38. Con respecto al resto de los profesionales consultados, un 33.33% aseguró que los conocimientos no se pueden registrar, y el restante 25 %, no sabe o no respondió, lo que afirma el hecho del desconocimiento del manejo de los activos intelectuales por parte de estos sujetos. ¿Cuándo el capital intelectual es adquirido externamente a través de servicios contratados directamente, como adiestramiento o accesoria, puede ser

Boletín Actualidad – Marzo 2013

Página 19 19

reconocido directamente por el coste de este servicio? El 50% son de la opinión que cuando el capital intelectual es adquirido externamente a través de servicios contratados directamente, puede ser reconocido directamente por el coste de este servicio en forma directa, lo cual indica que este grupo de sujetos tiene dominio sobre el manejo del capital intelectual, sin embargo se puede apreciar que el restante 50% o no está de acuerdo con esta expresión, o no sabe cómo responder, lo cual nuevamente refleja un importante nivel de desconocimiento de la norma Nic-38. ¿En caso que el capital intelectual este conformado por una combinación de servicios, pudiera aplicarse el razonable de coste de adquisición? El 50% considera que cuando el capital intelectual este conformado por una combinación de servicios, se puede aplicar el razonable de coste de adquisición, lo cual coincide con lo dispuesto en la Nic-38, e indica que este grupo de sujetos tiene conocimientos del punto en cuestión. Un 16.67% considera que no puede aplicarse el razonable de coste de adquisición, en este caso se evidencia que este grupo está mal informado con respecto al punto y el restante 33.33% no respondió o no sabe, por lo cual se hace evidente que no disponen de la información necesaria para omitir opiniones al respecto, evidenciando el desconocimiento de la Nic 38. ¿En caso que el capital intelectual haya sido generado de modo interno en la organización durante la fase de investigación, el coste puede ser reconocido? El 8.33 % respondió adecuadamente, ya que de acuerdo a la norma Nic 38, cuando el capital intelectual ha sido generado internamente durante el proceso de investigación NO procede su reconocimiento, por lo tanto los desembolsos realizados para la adquisición de este capital deben reconocerse como gastos del ejercicio en el momento en que se produzcan. El 58.33% respondió que sí puede ser reconocido este coste, y el restante 33.33% respondió que no sabía o no contesto. ¿Si el capital intelectual fue desarrollado de manera interna en la organización durante la fase de desarrollo, se necesita que Técnicamente esté disponible y exista capacidad para utilización o venta para generar probable beneficios futuros para poder ser reconocido? El 41.67% respondió adecuadamente, ya que consideran que para que el capital intelectual pueda ser reconocido durante la fase de desarrollo, es necesario que estén técnicamente disponibles y que exista capacidad para utilización o venta para generar probables beneficios futuros, que son las características que exige la Nic 38 con respecto a este punto. ¿En caso de que el capital intelectual sea reconocido, su amortización debe registrarse como gasto del ejercicio? El 41.67% considera que cuando capital intelectual se ha reconocido, su amortización se debe registrar como gasto del ejercicio. Un 41.67% respondió que la amortización no debía registrarse como gasto del ejercicio, y el restante 16.67% no respondió o no tenía conocimientos sobre el tema. Por ser una estimación a futuro, ¿Considera usted que el Capital Intelectual debería colocarse como otros activos? El 58.33% consideran que el Capital Intelectual debería colocarse como otros activos, debido a que son proyecciones a futuros. Un 16.67% respondió negativamente y un 25 % no respondió o no se consideró con conocimientos para emitir opinión al respecto.

Boletín Actualidad – Marzo 2013

Página 20 20

¿En cuál cuenta ubicaría el Capital Intelectual en los Estados Financiero de una organización? El 59.33% consideraron que la cuenta en la cual se debe ubicar el Capital Intelectual es en los activos intangibles, lo cual refleja en estos sujetos que tienen dominio sobre el manejos de estos activos con respecto a la Nic 38. Ninguno consideró que debe reflejarse como gastos. CONCLUSIONES

La mitad de la población encuestada no sabe que el capital intelectual de una organización puede ser medido y solo un 16.67% entiende que capital intelectual va a generar beneficios económico a futuro para la organización

Más de la mitad de la población estudiada no tiene conocimientos de cómo se puede registrar contablemente el Capital Intelectual, solamente la mitad de los profesionales consultados tienen conocimiento de la Nic 38 en relación al manejo de los activos intangible, específicamente en lo referido al reconocimiento del coste y la aplicación del razonable de coste de adquisición

La mitad de la población domina los criterios de la Nic 38 para que los activos intangibles generados internamente sea reconocidos o no dependiendo de su ocurrencia en la fase de investigación y desarrollo, y cuáles son las condiciones exigidas por la norma. No existe conocimiento que cuando el activo es reconocido, las amortizaciones deben registrarse como gasto del ejercicio.

En términos generales se concluye que una porción importante de los profesionales encuestados carecen del conocimiento de la norma Nic 38 para el manejo de los activos intangibles.

RECOMENDACIONES

Ya que hasta los momentos, la Federación de Colegios de Contadores Publico no ha hecho un pronunciamiento sobre la aplicación del reconocer el Capital Intelectual como Activo Intangible en los estados financieros, se recomienda:

Dictar charla relacionados sobre el capital intelectual y su importancia dentro de las organizaciones, a fin de concienciar a los profesionales de la contaduría pública en relación a la trascendencia que tienen estos activos dentro del desarrollo sostenible de las organizaciones.

Realizar talleres de capacitación a los profesionales involucrados en la presente investigación, en el manejo de la norma Nic 38 relacionada con el manejo de los activos intangibles, a fin de actualizarlos con respeto a este tema, a fin que se consideren profesionales capaces de su manejo en los estados financieros.

Socializar y divulgar los resultados de la presente investigación a fin de crear conciencia en lo referido al dominio del tema

Boletín Actualidad – Marzo 2013

Página 21 21

REPORTE DE OPERACIONES SOSPECHOSAS (SOS)

Se hace mucha bulla en el sector financiero a cerca del delito de LAVADO DE ACTIVOS y FINANCIACION DEL TERRORISMO, y cada día las autoridades de control y los organismos internacionales expiden y expiden normas para evitar que el sistema financiero sea permeado, lo cual es acatado por el sistema, pero resulta que los delincuentes así como el crimen también se globalizaron y el riesgo está ahora no solo en el sector financiero sino en el sector real y lo que es más grave en el sector solidario, por eso la SUPERINTENDENCIA DE SOCIEDADES DE COLOMBIA expidió en Julio de 2009 su circular 100-04 con las siguientes características: La internacionalización de los delitos de Lavado de Activos y Financiación del Terrorismo (LA/FT), ha llevado a que organismos intergubernamentales, como GAFI y GAFISUD, establezcan estándares internacionales y promuevan el desarrollo de políticas para combatir estos delitos a través de recomendaciones. Para el efecto, en nuestro país se existe la Unidad de Información y Análisis Financiero (UIAF), cuya función es prevenir y detectar operaciones posiblemente relacionadas con Lavado de Activos y Financiación del Terrorismo, y llevar a cabo labores o análisis de inteligencia financiera, con fundamento en los Reportes de Operaciones Sospechosas (ROS). En consecuencia, dentro de la mutua colaboración que demanda la lucha contra estos delitos, la Superintendencia de Sociedades no puede desconocer que los mismos representan un riesgo para el sector real de la economía. Por otra parte, cabe recordar que es responsabilidad de los socios, accionistas, administradores y Revisores Fiscales de las empresas, evitar que al abrigo del objeto social se violen disposiciones legales o se generen daños a la sociedad, razón por la cual es imperioso que estas personas establezcan medidas efectivas al interior de sus organizaciones, con el fin de evitar que sean utilizadas para tales propósitos.

Recomendación N° 1. Proteja la empresa

a “Dude de negocios “fáciles” b Nunca preste su nombre c Nunca preste sus productos financieros d Siempre pregunte el origen de los bienes y dinero con los cuales va a

hacer negocios. e Siempre documente las transacciones que realice”.

Recomendación N° 2. Adopte prácticas de Buen Gobierno Corporativo.

a “Aplique mecanismos de conocimiento del cliente, tanto de su cliente interno como del cliente externo.

Boletín Actualidad – Marzo 2013

Página 22 22

b Documente todas las operaciones que realice.

c Monitoree las operaciones, especialmente las que puedan ser de alto riesgo

d Identifique señales de alerta, verifique información.

e Actualice los manuales de procedimientos.

f Incluya controles en los procesos.

g Conozca su mercado y de sus clientes y el del cliente de su cliente.

h Apóyese en la tecnología para determinar clientes, mercados, y operaciones riesgosas.

i Capacite y entrene a su personal, son quienes le pueden “proteger”.

j Establezca códigos de conducta donde identifique situaciones de riesgo y la forma en la que deben actuar los empleados.

k Si conoce operaciones sospechosas puede reportarlas por la web www.uiaf.gov.co o al correo electrónico [email protected]. La información es confidencial.”

Recomendación 3. Evite riesgos

a “Pérdida de reputación: *Riesgo Legal, **Riesgo Reputacional,***Riesgo Operativo, ****Riesgo de contagio.

b Hacer parte de rumores.

c Ser incluidos en las listas internacionales (lista Clinton, Banco de Inglaterra).

d Pérdida de acceso a los servicios y productos del sistema financiero.

e Pérdida de relaciones comerciales con otros países”.

Otras medidas

Además de lo anterior, para la adecuada administración y control de los riesgos enunciados anteriormente, esta entidad sugiere que al interior de las empresas se adopten las siguientes medidas:

Boletín Actualidad – Marzo 2013

Página 23 23

a Divulgar los conceptos expuestos en esta circular para procurar un conocimiento directo de todo el personal sobre las implicaciones legales que surgen para los partícipes en esta clase de comportamientos y, por sobre todo, para que los socios, administradores, empleados y revisores fiscales, reconozcan la existencia de estos riesgos que pueden afectar a sus empresas.

b Adoptar prácticas de buen gobierno corporativo.

c Reportar a la Unidad de Información y Análisis Financiero del Ministerio de Hacienda –UIAF- http://www.uiaf.gov.co, y a las demás autoridades competentes, las operaciones inusuales o sospechosas realizadas por empleados, clientes, proveedores, contratistas o cualquier otro agente que tenga vínculos con la empresa.

La adopción e implementación de estas recomendaciones, corresponde a un ejercicio consciente y voluntario, por lo que la Superintendencia de Sociedades considera que debe volverse al reconocimiento de la ética empresarial y al auto control, como sustrato de la lucha contra el Lavado de Activos y Financiación del Terrorismo (LA/FT), cuyo ejercicio genera confianza en la empresa que es uno de los factores necesarios para su perdurabilidad.

*Riesgo legal: Es la posibilidad de pérdida en que incurre una empresa al ser sancionada, multada u obligada a indemnizar daños como resultado del incumplimiento de normas o regulaciones y obligaciones contractuales.

**Riesgo Reputacional: Es la posibilidad de pérdida en que incurre una empresa por desprestigio, mala imagen, publicidad negativa, cierta o no, respecto de la institución y sus prácticas de negocios, que cause pérdida de clientes, disminución de ingresos o procesos judiciales.

*** Riesgo operativo: Es la posibilidad de incurrir en pérdidas por deficiencias, fallas o inadecuaciones, en el recurso humano, los procesos, la tecnología, la infraestructura o por la ocurrencia de acontecimientos externos.

****Riesgo de contagio: Es la posibilidad de pérdida que una empresa puede sufrir, directa o indirectamente, por una acción o experiencia de un relacionado o asociado. El relacionado o asociado incluye personas naturales o jurídicas que tienen posibilidad de ejercer influencia sobre la empresa

Si usted amigo colega observa estas recomendaciones tanto en su sector de la economía cerrada como en el sector solidario, cooperativas, fondos de empleados pero especialmente en tantas fundaciones sin ánimo de lucro que existen en nuestro País y donde hasta precisamente por ser solidarios no cobramos por la firma como Revisores

Boletín Actualidad – Marzo 2013

Página 24 24

Fiscales este alerta porque se está lavando mucho dinero y se están prestando para ocultar los dineros de la corrupción provenientes de la contratación estatal lo que finalmente llevara a esas entidades a lavar ese dinero proveniente de ese abominable delito que nos tiene al borde de la bancarrota. LUIS ALBERTO PENAGOS M. Auditing Investigative Forensis Miembro Acams (Asociación de Antilavado de Dinero) Miembro ALIF (Asociación Latinoamericana de Investigadores de Fraude y Crímenes Financieros) Producto de: Penagos Consultores Ltda. (www.penagosconsultores.com) ------------------------------------------------------------------------------------------------------------------

5 PASOS PARA DISEÑAR INFORMES DE AUDITORÍA INTERNA DE ALTO IMPACTO

Podría decirse que el informe de auditoría es el aspecto más importante de todo el proceso del trabajo. Usted pudo haber seleccionada el área correcta, evaluar los resultados de forma efectiva, analizar los controles a profundidad y registrar los resultados elegantemente en unos papeles de trabajo magistralmente referenciados; pero si el informe no refleja esta excelencia, usted no obtendrá el éxito deseado. El informe de auditoría interna es quizás el único producto tangible que gerencia puede ver del trabajo de su departamento. Tenemos la imperiosa necesidad de desarrollar un informe que tenga un impacto significativo en el lector en los primeros treinta segundos o antes, que el usuario tenga el mismo en sus manos o lo lea a través de la pantalla del computador. Si deseas mejorar de forma significativa la calidad de tus informes aplica los siguientes consejos: 1. Sea Breve La brevedad es probablemente el factor principal o clave que caracteriza a un informe excelente. La brevedad no es solo acerca de la cantidad de páginas que incluya el informe, sino también el presentar solamente los aspectos que sean cruciales para el usuario usando la menor cantidad de palabras posible. Sus clientes esperan recibir un documento depurado que presente únicamente temas cruciales para su trabajo y que le permitan lograr sus objetivos de negocio de forma efectiva. Evite los reportes largos, debería promulgarse una nueva legislación, la cual tipifique como delito penal el desarrollo de informes de auditoría interna voluminosos. “La perfección no se alcanza cuando no hay nada más que añadir, sino cuando no hay nada más que quitar”. Antoine de Saint-Exupéry

Boletín Actualidad – Marzo 2013

Página 25 25

2. Coloque primero el Mensaje Principal Los lectores prefieren que el mensaje principal sea colocado primero y luego leer los comentarios, detalles y explicaciones que apoyan el mensaje principal. Los estudios sobre lectura compresiva apoyan el principio básico de colocar el mensaje principal primero. Estos estudios demuestran que los usuarios absorben más información y recuerdan mejor los detalles cuando el mensaje clave lidera la escritura. Este enfoque del mensaje principal primero es poderos y permite un entendimiento claro, no solo del mensaje clave si no también de la información de apoyo y los detalles. La estructura del informe debe desarrollarse intencional y abiertamente para empujar el mensaje principal hacia el frente. 3. Divida el Informe en Secciones Muchos de los usuarios no leen el informe completo. Saltan y vuelan secciones del informe, buscando la información que ellos necesitan. Los usuarios de alto nivel leen la opinión (o conclusión) y se detienen ahí. Dependiendo de la severidad de los temas, los gerentes responsables del área bajo examen revisan la opinión, los mensajes en la observación y las recomendaciones pero podrían no leer las observaciones completamente ni los anexos. Los dueños de los procesos leen el informe completo, pero podrían enfocar principalmente su atención en las recomendaciones. Los lectores son selectivos, por lo que no debemos ver los informes como un texto continuo, sino cómo una serie de capas o secciones. Cada sección permite al lector profundizar dentro de más detalles y explicaciones dependiendo de sus necesidades. Un mensaje de alto nivel debe encabezar cada sección. Luego continúan los comentarios de apoyo, sumarios y detalles. 4. Presente una conclusión clara Esto es esencial. Usted necesita asegurarse de que el lector comprende claramente lo que usted piensa sobre la efectividad y eficiencia del área bajo revisión. El desarrollar un enunciado de opinión preciso y conciso es la mejor forma de lograr esta meta. Las conclusiones pueden referirse a todo el ámbito del trabajo o sólo a aspectos determinados. Pueden abarcar aspectos tales como la determinación de si los objetivos y metas de programas y operaciones están en consonancia con los de la organización, si estos últimos se están cumpliendo y si la actividad revisada funciona como se pretende. Una opinión puede incluir una evaluación general de controles o puede estar limitada a determinados controles o aspectos evaluados durante el trabajo de auditoría interna. . 5. De un seguimiento efectivo a las acciones correctivas "El juego no se acaba hasta que se termina." Yogi Berra - Jugador y entrenador de béisbol de las Grandes Ligas

Boletín Actualidad – Marzo 2013

Página 26 26

Un proyecto de auditoría interna no finaliza hasta que las recomendaciones son implementadas. La actividad de auditoría interna puede hacer un seguimiento eficaz a través de recibir y evaluar: · Las respuestas de la dirección y el plan de acción propuesto a las observaciones y recomendaciones del trabajo durante la realización del mismo o dentro de un período razonable después de comunicar los resultados del trabajo. Las respuestas son más útiles si incluyen la información suficiente que permita al DEA evaluar la adecuación y oportunidad de las acciones propuestas. · Actualizaciones periódicas de parte de la dirección con el fin de evaluar sus esfuerzos para corregir las observaciones e implementar las recomendaciones. Información de otras unidades de la organización que tengan asignada responsabilidad en el seguimiento o las acciones correctivas. La información presentada en los cincos pasos o consejos incluidos en este artículo fueron tomada del material técnico de nuestro Curso Taller: Diseño Efectivo de Informes de Auditoría Interna. Por: Nahun Frett - MBA, CIA, CCSA, CRMA, CPA, CFE AUDITOR INTERNO – INSTRUCTOR – CONSULTOR – CONFERENCISTA Artículo Publicado en el Blog de Nahun Frett - http://nahunfrett.blogspot.com/ NAHUN FRETT: Es un reconocido conferencista especializado en temas sobre auditoría interna, gestión de riesgo, gobierno corporativo, cambio organizacional, liderazgo y auto-evaluación de control. Motivador nato de equipos multidisciplinarios de auditoría interna, ampliamente solicitado para dictar conferencias y proveer capacitación en cursos, talleres y seminarios. Enviado por: Rafael Delgado

DE INTERES PARA LA PROFESION CARTEL PROHIBICION DE ARMAS · En la Gaceta Oficial número 39.928 del 23 de mayo de 2012 se publicaron resoluciones que prohíben el porte de armas y municiones en locales de expendio de bebidas alcohólicas, espectáculos públicos y obras de construcción. La Resolución estipula la aplicación de mecanismos de control en esos lugares como la colocación de circuito cerrado de televisión (cámaras y sistema de grabación), escáner

Boletín Actualidad – Marzo 2013

Página 27 27

de rayos X, arco detector de metales, detector de metales manual y la realización de cacheo manual, realizado por personal capacitado. De esas medidas, por lo menos tres deberán ser aplicados de manera obligatoria. En esos espacios también deberá colocarse un cartel en una lugar visible con el siguiente texto: “Prohibido portar armas de fuego y/o municiones en este espacio, por resolución conjunta de los ministerios del Poder Popular para la Relaciones Interiores y Justicia y para la Defensa, publicado en Gaceta Oficial número 39.928 del 23 de mayo de 2012″. El cartel tendrá una dimensión de igual o mayor a 80 centímetros de ancho y 50 centímetros de alto. “Los que no cumplan con la normativa quedarán sujetos a las sanciones establecidas por los órganos competentes”. Los organismos encargados de velar por el cumplimiento de la resolución son los funcionarios de los Cuerpos Policiales, Alcaldías, instituciones pertenecientes al Poder Público Nacional, Estadal o Municipal, entre otros. Las entidades de trabajo distintas a las indicadas en el primer párrafo de este escrito no están obligadas a colocar el Cartel. Romer Barboza Resolución Conjunta No. Min. de Interior y Justicia No. 090 y del Ministerio de la Defensa No. 0226649 del 23-05-2012, gaceta oficial No. 39.928 del 23-05-2012. http://www.tsj.gov.ve/gaceta/Mayo/2352012/2352012-3435.pdf#page=13 CONVENIO CAMBIARIO Nº 14 QUE FIJA EL TIPO DE CAMBIO EN BS. 6,2842

En Gaceta Oficial Nº 40.108 del 08/02/2013 fue publicado el Convenio Cambiario Nº 14 de la misma fecha, emanado del Ministerio del Poder Popular de Planificación y Finanzas, mediante el cual se establece lo siguiente:

Artículo 1. A partir del 09/02/2013, se fija el tipo de cambio en seis bolívares con dos mil ochocientos cuarenta y dos diezmilésimas (Bs. 6,2842) por dólar de los Estados Unidos de América para la compra, y en seis bolívares con treinta céntimos (Bs. 6,30) por dólar de los Estados Unidos de América para la venta.

Artículo 2. A partir del 09/02/2013, se fija el tipo de cambio en Bs. 6,30 por dólar de los Estados Unidos de América para el pago de la deuda pública externa. Este tipo de cambio será aplicable a la compra en el mercado primario y en moneda nacional de

Boletín Actualidad – Marzo 2013

Página 28 28

títulos de la República o de sus entes descentralizados emitidos o por emitirse en divisas.

Artículo 3. Las adquisiciones de divisas requeridas para el pago del capital, intereses, garantías y demás colaterales de la deuda privada externa contraída con cualquier acreedor extranjero, incluidos los organismos multilaterales y bilaterales, de integración o entes gubernamentales extranjeros, y agencias de financiamiento a la exportación, se efectuarán a través de los bancos y demás operadores cambiarios autorizados a estos efectos.

Artículo 4. El Banco Central de Venezuela (BCV), podrá realizar operaciones de compra y venta de títulos emitidos en moneda extranjera, en el mercado local, cuando lo estime conveniente.

Artículo 5. Las operaciones de compra de divisas cuya liquidación hubiere sido solicitada al BCV hasta el 08/02/2013, así como las compras de divisas realizadas por los operadores cambiarios y efectivamente liquidadas a sus clientes hasta esa misma fecha, se liquidaran al tipo de cambio de compra establecido en el Convenio Cambiario Nº 14 del 30/12/2010.

Las operaciones de venta de divisas efectuadas a la fecha del presente convenio, se liquidarán al tipo de cambio de venta establecido en el Convenio Cambiario Nº 14 del 30/12/2010.

Las operaciones de venta de divisas efectuadas por los operadores cambiarios a la fecha del presente Convenio, con base en las autorizaciones genéricas emitidas conforme a lo previsto en la Providencia de la Comisión de Administración de Divisas (CADIVI) Nº 0097 del 11/06/2009, publicada en Gaceta Oficial Nº 39.372 del 23/02/2010, serán liquidadas al tipo de cambio de compra establecido en el Convenio Cambiario Nº 14 del 30/12/2010.

Las transacciones con tarjeta de crédito efectuadas hasta el 12/02/2013, serán liquidadas al tipo de cambio de venta establecido en el Convenio Cambiario Nº 14 del 30/12/2010 y las operaciones con tarjeta de crédito efectuadas desde el 13/02/2013, serán liquidadas al tipo de cambio vigente.

Artículo 9. Serán liquidadas al tipo de cambio de Bs, 4,30 por dólar de Estados Unidos de América, las operaciones de venta de divisas correspondientes a solicitudes con status recibido por CADIVI al 08/02/2013, destinadas a la atención de los siguientes conceptos:

· Pagos por gastos de estudiantes cursantes de actividades académicas en el exterior.

Boletín Actualidad – Marzo 2013

Página 29 29

· Pagos por gastos para recuperación de salud, deporte, cultura, investigaciones científicas, y otros casos de especial urgencia.

· Pagos a pensionados y jubilados residentes en el exterior.

· Operaciones de remesas a familiares residenciados en el extranjero.

· Contratos de arrendamiento y servicios, uso y explotación de patentes, marcas, licencias y franquicias, así como para la importación de bienes inmateriales, reguladas en Providencia dictada por CADIVI, excluidos los indicados en el artículo 8 del presente Convenio.

· Servicio público de transporte aéreo internacional de pasajeros, carga y correo.

· Operaciones propias de la actividad aseguradora.

Artículo 11. Las personas naturales o jurídicas privadas, dedicadas a la exportación de bienes y servicios, podrán retener y administrar hasta el 40% del ingreso que perciban en divisas, razón de las exportaciones realizadas, a efecto de cubrir los gastos incurridos en virtud de tal actividad, distintos a la deuda financiera, y a los fines previstos en el artículo 2 del Convenio Cambiario Nº 20 del 14/06/2012.

Queda a salvo el régimen previsto en el Convenio Cambiario Nº 9 del 14/07/2009, publicado en Gaceta Oficial Nº 39.239 del 11/08/2009.

Artículo 13. Se derogan el Convenio Cambiario Nº 14 del 30/12/2010 publicado en Gaceta Oficial Nº 39.584 de la misma fecha, el Convenio Cambiario Nº 15 del 10/01/2011 publicado en Gaceta Oficial 39.603 del 27/01/2011, el artículo 5 del Convenio Cambiario Nº 12 del 15/07/2010 publicado en Gaceta Oficial 39.485 del 11/08/2010, así como cualquier otra disposición que colida con lo establecido en el presente Convenio Cambiario.

Enviado por: Cifuentes, Lemus & Asociados, S.C. (Moore Stephens International)

NORMAS SANITARIAS COMPLEMENTARIAS PARA LA REGULACIÓN DE LA PRESCRIPCIÓN Y DISPENSACIÓN DE MEDICAMENTOS

En Gaceta Oficial Nº 40.131 del 19/03/2013, fue publicada la Resolución Nº 028 de la misma fecha, mediante la cual el Ministerio del Poder Popular para la Salud, establece las normas sanitarias complementarias para la regulación de la prescripción y dispensación de medicamentos.

Boletín Actualidad – Marzo 2013

Página 30 30

La presente Resolución tiene por objeto garantizar el derecho a la población de tener acceso equitativo a los medicamentos y la posibilidad de elegir los mismos según su costo entre medicamentos de igual composición, forma farmacéutica y dosificación.

Artículo 2. Están sujetos a la siguiente Resolución:

Profesionales médicos y odontólogos habilitados para el ejercicio de la profesión, que ejerzan la práctica clínica en centros de salud, establecimientos o servicios similares de naturaleza pública o privada, ubicados en el territorio nacional, quienes en lo sucesivo se denominaran prescriptores.

Los farmacéuticos que dispensen medicamentos en los establecimientos autorizados para ello, públicos o privados, ubicados en el territorio nacional.

Laboratorios farmacéuticos, casas de representación y farmacéuticos patrocinantes.

Artículo 3. La prescripción de medicamentos deberá realizarse de forma obligatoria señalando el principio activo o Denominación Común Internacional (DCI) del producto farmacéutico, indicando su concentración, forma farmacéutica, vía de administración y dosis/unidad posológica, empleando para ello receta o récipes médicos que deberán contener los datos que se exigen en el artículo 5 de la presente normativa.

Los sujetos señalados en el artículo 2 de esta Resolución están obligados a prescribir únicamente, medicamentos con Registro Sanitario Vigente.

Artículo 4. Se entenderá por receta o récipe médico el documento a través del cual los sujetos señalados en el artículo 2, prescriben medicamentos al paciente para su dispensación.

La receta o récipe médico debe contener los datos señalados en el artículo 5 de la presente Resolución.

Artículo 7. Es de carácter obligatorio declarar la Denominación Común Internacional en los textos de estuche y etiqueta del envase primario, secundario o unidad posológica y prospectos. Así como, en la promoción y publicidad en general del medicamento.

Artículo 8. El Ministerio del Poder Popular para la Salud a través del Instituto Nacional de Higiene “Rafael Rangel”, elaborará el listado oficial de especialidades farmacéuticas, que contendrá todas las especialidades farmacéuticas registradas en el país, formuladas con base al mismo principio activo o combinación de ellos.

Este instrumento se actualizará periódicamente y deberá estar disponible en todas las farmacias de forma obligatoria.

Boletín Actualidad – Marzo 2013

Página 31 31

Artículo 10. El mencionado instituto también elaborará un listado oficial de las especialidades farmacéuticas y productos biológicos, que por sus principios activos o características serán considerados como no sustituibles.

Este listado deberá actualizarse periódicamente y deberá estar disponible en las farmacias, para ofrecer dicha información a los usuarios.

Artículo 12. El incumplimiento o las infracciones de la presente Resolución serán sancionadas de conformidad con lo dispuesto en la Ley Orgánica de Salud y la Ley de Medicamentos, sin perjuicio de lo dispuesto en otras leyes que regulen la materia.

La presente Resolución entra en vigencia a los 30 días contados de su publicación en Gaceta Oficial.

Cifuentes, Lemus & Asociados, S.C. (Moore Stephens International Limited)

“¡El que quiere hacer algo, encuentra el camino. El que no quiere hacer nada, encuentra una excusa!” “Algunas personas sueñan con el éxito… Mientras otras se despiertan y trabajan duro para lograrlo.” Anónimos Recopilación y edición de la Información: Romer Barboza