p roteccion al inversionista situaciÓn y perspectivas en el perÚ daniel silva withmory conasev -...

TRANSCRIPT

PROTECCION AL INVERSIONISTA

SITUACIÓN Y PERSPECTIVAS EN

EL PERÚ

Daniel Silva WithmoryCONASEV - Perú

DiagnósticoMercado de Valores

en el Perú

PROTECCION AL INVERSIONISTA

Mercado de desarrollo reciente

Entorno económico de libre movilidad de recursos :

Globalización e Internacionalización

Recientes avances de autorregulación

Factores de concentración

Limitaciones de masa crítica para el desarrollo del entidades

especializadas

Importante presencia del sistema bancario en el mercado de

valores (OPP, Fondos Mutuos, SAB). Cultura bancaria

ESQUEMA INSTITUCIONAL

Limitada difusión de la cultura del mercado de valores: La

Transparencia y los riesgos de mercado

Limitada diversidad de plazos y riesgos para instrumentos

de deuda en el mercado

Escasa liquidez de los valores en el mercado secundario

Falta de instrumentos del Gobierno (Benchmark)

Preferencia del inversionista : Tamaño de la emisión,

seguridad y recuperabilidad

ESQUEMA INSTITUCIONAL

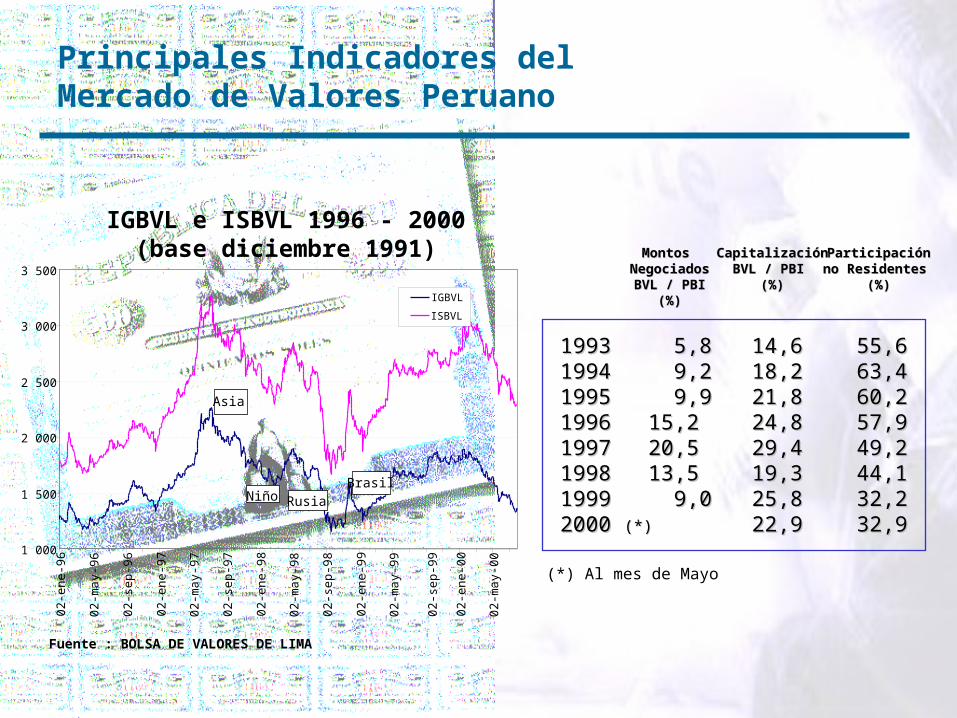

Principales Indicadores del Mercado de Valores Peruano

Colocación de Emisiones de Oferta Pública Primaria

(Millones de US$)

OFERTA PUBLICA PRIMARIA(Millones US$)

Monto Inscrito RPMV Monto ColocadoAño Programas OPP Emisiones OPP Emisiones OPP

1992 108,8 67,71993 79,0 50,31994 243,1 207,91995 362,1 316,51996 631,1 546,31997 1 025,5 825,11998 1 094,4 612,51999 650,9 817,5 574,9

jun-00 555,0 757,2 413,3

0

100

200

300

400

500

600

700

800

900

1992 1993 1994 1995 1996 1997 1998 1999 Junio2000

Millo

nes

US$

ACCIONES B.A.F.B. CORPORATIVOS B. CONVERTIBLESB. SUBORDINADOS B. TITULIZACIONOBLIGACIONES CORTO PLAZOFuente : CONASEV

Principales Indicadores del Mercado de Valores Peruano

19931993 1994199419951995199619961997199719981998199919992000 2000 (*) (*)

Montos Montos NegociadosNegociados

BVL / PBIBVL / PBI(%)(%)

ParticipaciónParticipaciónno Residentes no Residentes

(%)(%)

CapitalizaciónCapitalizaciónBVL / PBI BVL / PBI

(%)(%)

55,655,663,463,460,260,257,957,949,249,244,144,132,232,232,932,9

(*) Al mes de Mayo

IGBVL e ISBVL 1996 - 2000(base diciembre 1991)

Fuente : BOLSA DE VALORES DE LIMA

1 000

1 500

2 000

2 500

3 000

3 500

02

-en

e-9

6

02

-ma

y-9

6

02

-se

p-9

6

02

-en

e-9

7

02

-ma

y-9

7

02

-se

p-9

7

02

-en

e-9

8

02

-ma

y-9

8

02

-se

p-9

8

02

-en

e-9

9

02

-ma

y-9

9

02

-se

p-9

9

02

-en

e-0

0

02

-ma

y-0

0

IGBVL

ISBVL

Asia

NiñoBrasil

Rusia

14,614,618,218,221,821,824,824,829,429,419,319,325,825,822,922,9

5,85,8 9,29,2 9,99,915,215,220,520,513,513,5 9,09,0

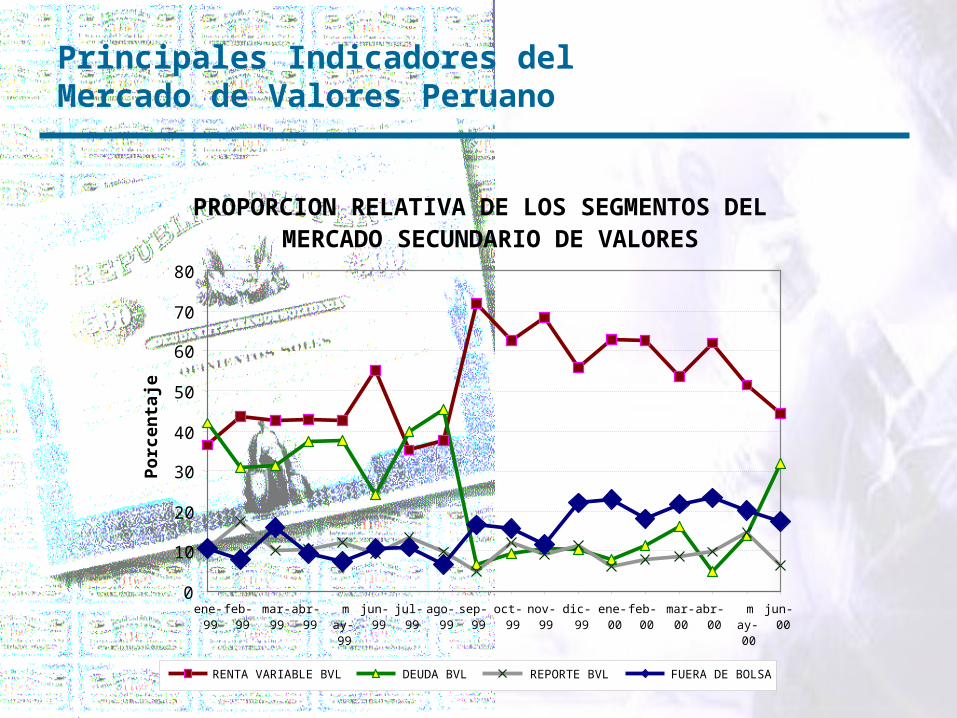

Principales Indicadores del Mercado de Valores Peruano

PROPORCION RELATIVA DE LOS SEGMENTOS DEL MERCADO SECUNDARIO DE VALORES

0

10

20

30

40

50

60

70

80

ene-99

feb-99

mar-99

abr-99

may-99

jun-99

jul-99

ago-99

sep-99

oct-99

nov-99

dic-99

ene-00

feb-00

mar-00

abr-00

may-00

jun-00

Por

cent

aje

RENTA VARIABLE BVL DEUDA BVL REPORTE BVL FUERA DE BOLSA

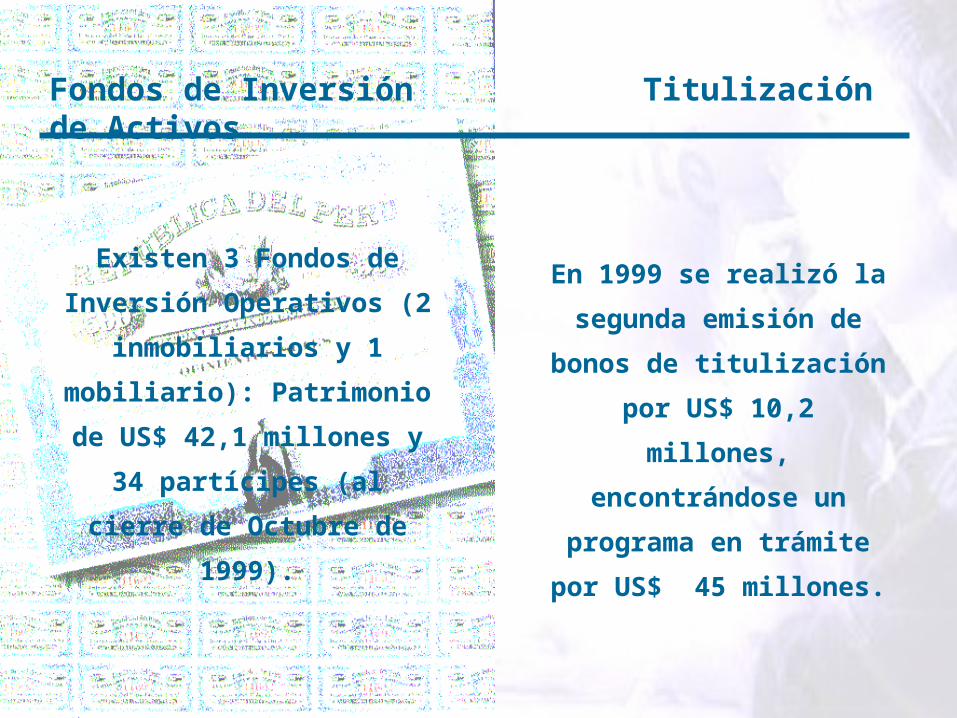

Fondos de Inversión Titulización de Activos

Existen 3 Fondos de

Inversión Operativos (2

inmobiliarios y 1 mobiliario):

Patrimonio de US$ 42,1

millones y 34 partícipes (al

cierre de Octubre de 1999).

En 1999 se realizó la

segunda emisión de bonos

de titulización por US$ 10,2

millones, encontrándose

un programa en trámite por

US$ 45 millones.

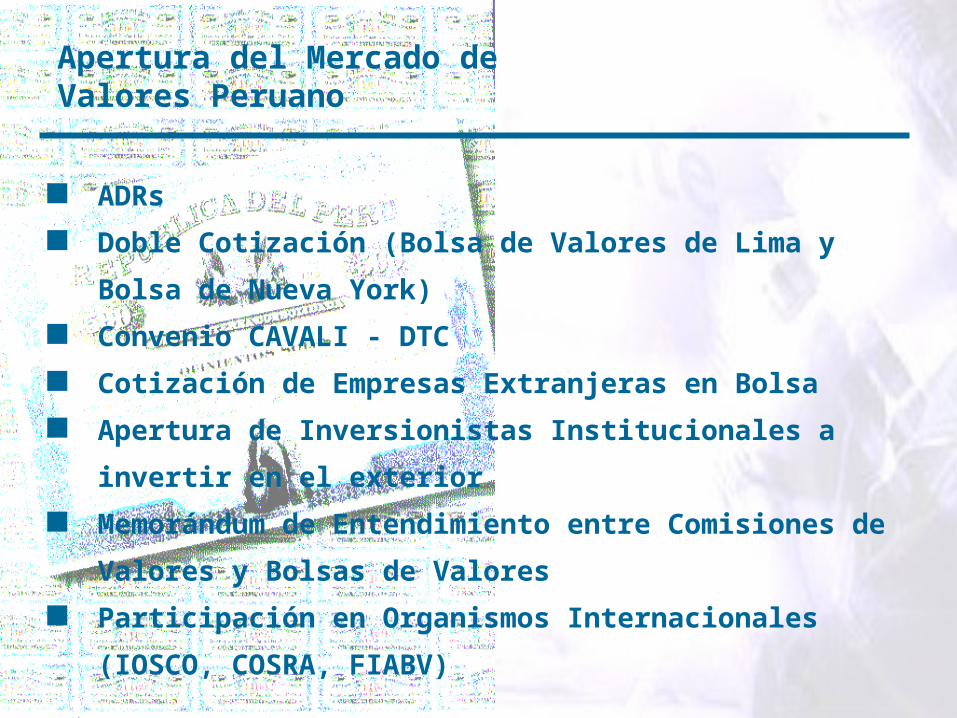

Apertura del Mercado de Valores Peruano

ADRs

Doble Cotización (Bolsa de Valores de Lima y Bolsa de

Nueva York)

Convenio CAVALI - DTC

Cotización de Empresas Extranjeras en Bolsa

Apertura de Inversionistas Institucionales a invertir en el

exterior

Memorándum de Entendimiento entre Comisiones de

Valores y Bolsas de Valores

Participación en Organismos Internacionales (IOSCO,

COSRA, FIABV)

Rol del Ente Regulador

PROTECCION AL INVERSIONISTA

Funciones

(1) Asegurar que los mercados son justos, eficientes y

transparentes.

Mercado eficiente: Número adecuado de ofertantes y

demandantes, Información suficiente, completa y

oportuna, y costos de transacción que no distorsionen

la determinación de los precios.

(2) Protección al inversionista

(3) Estabilidad Sistémica

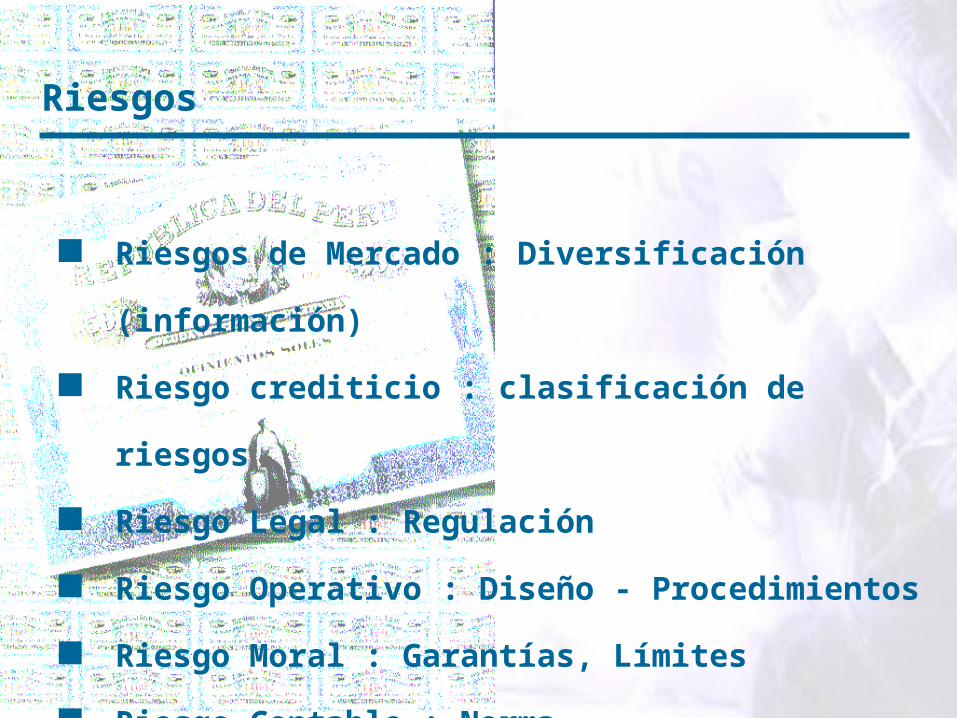

Riesgos

Riesgos de Mercado : Diversificación (información)

Riesgo crediticio : clasificación de riesgos

Riesgo Legal : Regulación

Riesgo Operativo : Diseño - Procedimientos

Riesgo Moral : Garantías, Límites

Riesgo Contable : Norma

Medios de actuación

Mejora en el marco regulatorio

Mejora del funcionamiento de la Supervisión y Control

Cooperación entre los reguladores de distintos países

Promoción del consenso y el compromiso de los

agentes del mercado, aunando el interés público como

el privado

PROTECCION AL INVERSIONISTA

Alcance

Protección al Inversionista: ¿Contra qué ?

Trato inequitativo de los accionistas de una sociedad:

Gobernabilidad corporativa “equilibrio entre insiders y

outsiders”

Prácticas engañosas, manipulación de precios o otras

actividades fraudulentas :

Uso de información privilegiada

Front Running

Abusos en el uso de los activos de los clientes.

Mercados poco transparentes: asegurar el acceso de

manera justa a todos los inversionista

Protección al Inversionista: Principio de transparencia del mercado

Difusión completa, oportuna y exacta de los resultados

financieros y otra información relevante para la toma de

decisiones de inversión. Información del emisor:

1. Información Financiera (mayor homologación con las

normas de contabilidad generalmente aceptados)

2. Hechos de Importancia (Oportunidad de pago de los

dividendos, Planes de expansión y proyectos de

inversión, otros)

3. Clasificación de Riesgos

Protección al Inversionista: Principio de transparencia del mercado

El CENDOC como fuente de información del mercado

4. Prospectos Informativo

5. Educación al Inversionista

Solidez y eficiencia de los intermediarios de valores

Transparencia en la negociación: identificación y

eliminación de prácticas desleales en la negociación

Tratamiento justo de órdenes y un proceso de fijación de

precios confiable

Difusión eficiente de la información sobre la negociación

Adecuada gestión de riesgos

Protección al Inversionista:Principio de transparencia del mercado

Protección al Inversionista:Valuación de Activos

Criterios de valuación de Criterios de valuación de instrumentos ilíquidos no instrumentos ilíquidos no homogéneos para los homogéneos para los distintos tipos de distintos tipos de Institucionales.Institucionales.

Periodicidad de valuación Periodicidad de valuación distinta (no es diaria para distinta (no es diaria para algunos institucionales del algunos institucionales del mercado)mercado)

DISTRIBUCIÓN INEQUITATIVA DISTRIBUCIÓN INEQUITATIVA DE LA RIQUEZA (DE LA RIQUEZA (sobre o sobre o subvaluación de patrimoniossubvaluación de patrimonios))

MALA MEDÍCIÓN DE MALA MEDÍCIÓN DE EFICIENCIA DE ACTUACIÓN EFICIENCIA DE ACTUACIÓN ECONÓMICAECONÓMICA

MALA EVALUACIÓN DE MALA EVALUACIÓN DE ALTERNATIVAS DE INVERSIÓNALTERNATIVAS DE INVERSIÓN

ARBITRAJE REGULATORIOARBITRAJE REGULATORIO

MANIPULACIÓN DE PRECIOSMANIPULACIÓN DE PRECIOS

INFORMACIÓN PRIVILEGIADA INFORMACIÓN PRIVILEGIADA Y OTRAS MALAS PRÁCTICASY OTRAS MALAS PRÁCTICAS

DIAGNÓSTICO:DIAGNÓSTICO: RIESGOS:RIESGOS:

Protección al Inversionista:Valuación de Activos

No hay separación de las No hay separación de las funciones de valuación e funciones de valuación e inversión.inversión.

Bancos y seguros: Unidad de Bancos y seguros: Unidad de riesgo.riesgo.SAFM: La administradora.SAFM: La administradora.SABs: no es claramente definida.SABs: no es claramente definida.

DIAGNÓSTICO:DIAGNÓSTICO: RIESGOS:RIESGOS:

CONFLICTOSCONFLICTOSDE INTERÉSDE INTERÉS

En el caso de las AFPs, la En el caso de las AFPs, la agencia supervisora agencia supervisora proporciona vector de preciosproporciona vector de precios..

ESTADO ESTADO RESPONSABLE RESPONSABLE

DE ÚLTIMA DE ÚLTIMA INSTANCIAINSTANCIA

Protección al Inversionista:Valuación de Activos

Sistema Eficiente

PRINCIPIO DE EFICIENCIAPRINCIPIO DE EFICIENCIA

Estimaciones adecuadas de preciosEstimaciones adecuadas de precios

PRINCIPIO DE UNIFORMIDADPRINCIPIO DE UNIFORMIDAD

Precios deben converger dentro de rangos razonablesPrecios deben converger dentro de rangos razonables

PRINCIPIO DE RESPONSABILIDADPRINCIPIO DE RESPONSABILIDAD

Responsabilidad claramente asignadaResponsabilidad claramente asignada

PRINCIPIO DE INDEPENDENCIAPRINCIPIO DE INDEPENDENCIA

Minimizar conflictos de interésMinimizar conflictos de interés

Protección al Inversionista:Valuación de Activos

Sistema Eficiente

PRINCIPIO DE ESPECIALIZACIÓNPRINCIPIO DE ESPECIALIZACIÓN

Entidades valuadoras con profundo conocimiento y Entidades valuadoras con profundo conocimiento y experiencia experiencia

PRINCIPIO DE OPORTUNIDADPRINCIPIO DE OPORTUNIDAD

Actualización de estimaciones debe ser efectuada a Actualización de estimaciones debe ser efectuada a intervalos de tiempo razonablesintervalos de tiempo razonables

PRINCIPIO DE SUBSIDIARIDAD DEL ESTADOPRINCIPIO DE SUBSIDIARIDAD DEL ESTADO

El Estado no debe ser percibido como “aval” de última El Estado no debe ser percibido como “aval” de última instancia del proceso de valuación.instancia del proceso de valuación.

Protección al Inversionista:Otros Mecanismos

Reserva Bursátil

Garantías : Capital Mínimo, Fondo de Garantía, Garantía

SAB, Fondo Liquidación.

Mecanismos de solución y arbitraje (solución

controversias)

Protección al Inversionista: Principio de Gobernabilidad Corporativa

Objetivo:

Mejorar la credibilidad de los inversionistas locales y

extranjeros en las empresas mediante el “equilibrio entre

insiders y outsiders”

Mejorar las políticas de manejo corporativo y de divulgación

de información.

Los inversionistas deben contar con un mecanismo neutral

y eficiente para resolver conflictos o contar con medios de

resarcimiento y compensación

Educación sobre el mercado de valores

Protección al Inversionista:Gobierno Corporativo

Directores, Auditores y Entes Controladores

Política de Dividendos

Acceso a la Información

Tomas de Control

Dilución de las participaciones y derecho de voto

Reunión de Juntas y derecho de voto

Deslistado y Quiebra

Resolución de Disputas

Protección al Inversionista “Código de Mejores Prácticas de Gobiernos Corporativos”

Revelar la estructura administrativa y las principales

funciones del Directorio

Promover mecanismos que optimicen la interacción entre

los miembros del directorio y los accionistas

Crear mecanismos que permita la divulgación de toda la

información financiera de carácter público al mercado

Diseñar las herramientas específicas que permitan la

difusión de la información necesaria para las decisiones

de los accionistas

PROTECCION AL INVERSIONISTA

SITUACIÓN Y PERSPECTIVAS EN

EL PERÚ

Daniel Silva WithmoryCONASEV - Perú