origen e impacto de las cartas invitacion...

TRANSCRIPT

ORIGEN E IMPACTO DE LAS CARTAS INVITACION

DEL SAT

DISCREPANCIA FISCAL

C. P. y M.D.F. José Luis Arroyo Amador MARZO 2012

1 Co Autores : C.P. C. y L. D. Sergio Ramos Gómez C. P. y M.D.F. José Luis Arroyo Amador

“Lo más difícil de entender es el Impuesto Sobre la Renta”

Albert Einstein

“ El pensamiento está libre de impuestos”

Martin Lutero

Soluciones legales prácticas para atender la carta

invitación del SAT sobre créditos fiscales 2009

Que hacer y Que NO hacer como respuesta

Discrepancia fiscal

MARCO LEGAL

ANTECEDENTES 1978 Discrepancia Fiscal ( signos externos de riqueza) , símil

utilizado en diversos países para descubrir mediante los bienes y gastos realizados la obtención de ingresos no declarados

1989 Incorporación de México al GAFI ( Grupo de acción sobre el bloqueo de capitales)

1992 Discrepancia fiscal tipificada como delito de defraudación fiscal

1996 Nace la Clave única de Registro de Población ( CURP), para mejorar la identificación de los ciudadanos y sus operaciones.

1999 Obligación de los socios o accionistas a inscribirse al Registro Federal de Contribuyentes

2000 Adopción de los principios internacionales contra el lavado de dinero, permitiendo tomar medidas para mejorar el acceso a la información de las operaciones económicas

2002 Envió de las declaraciones vía Internet para tener mayor prontitud el registro del cumplimiento de las obligaciones de pago.

2003 Nace el programa de uso de tarjetas de crédito bancarias conocido como el boletazo, con el objetivo de hacer constante su uso y mejorar su fiscalización.

2004 En el DOF se publica que las instituciones de bancarias deberán tener un expediente integrado con la identificación de cada uno de sus clientes previamente a la apertura de cuentas o celebración de contratos de cualquier tipo.

ANTECEDENTES

2006 La discrepancia fiscal se reforma para extenderse a no contribuyentes, así como su reconocimiento ficto del efecto de declaraciones de impuestos en “ ceros “ aunque no haya sido presentadas.

2007 Plazo que tenían los bancos para regularizar los expedientes de sus clientes ( 14 de mayo).

2010 El estado de Jalisco comienza con un programa piloto de discrepancia fiscal.

ANTECEDENTES

TENER PRESENTE Los bancos solicitan cedula de identificación fiscal y la CURP con ello es muy fácil detectar quienes son las personas registradas en el padrón fiscal, y cuales no están registradas.

Las bancos informan al SHCP cuando: Haya sospecha de operaciones ilícitas En un plazo de 24 darán el aviso Se estime que son operaciones inusuales ( 30

días siguientes)

PROTEGER

Libertad

Cuestión de honor

3. Patrimonio

El fisco hace unos años atrás, invirtió en recursos económicos y tiempo para desarrollar un mecanismo que le permitiera controlar y conocer lo mas exacto posible el ingreso de cada uno de los contribuyentes y no contribuyentes.

SOLUCION INTEGRAL

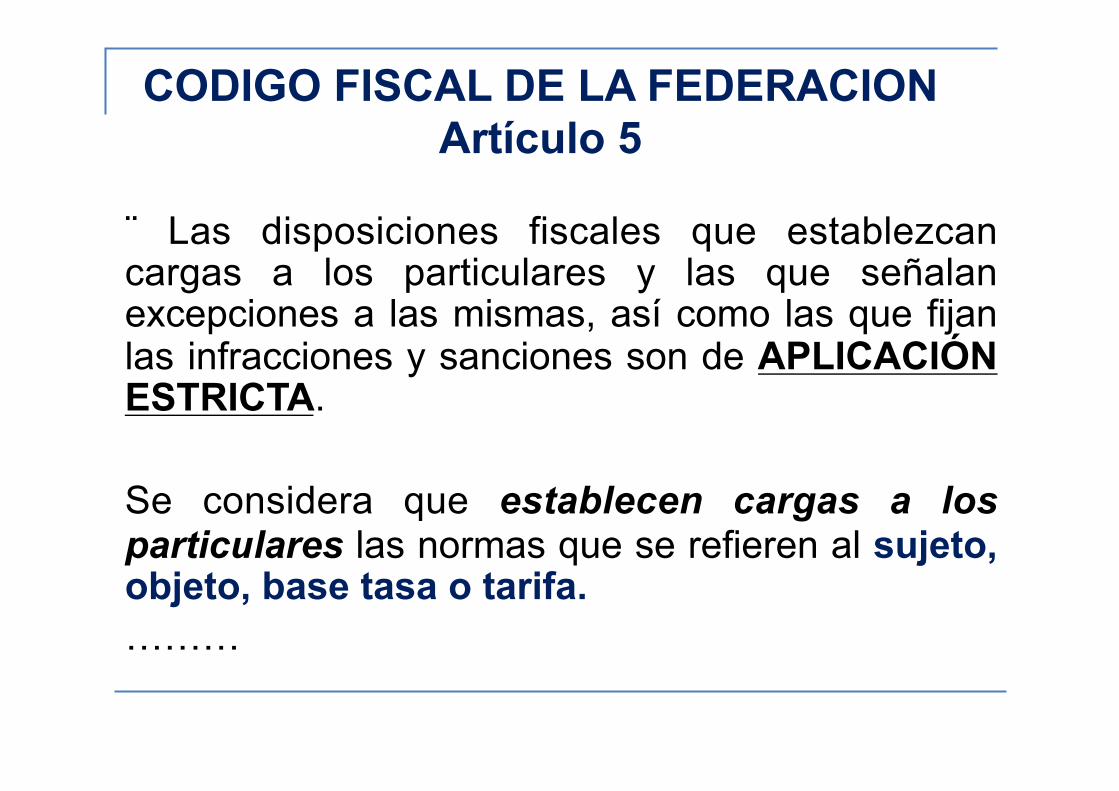

¨ Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones son de APLICACIÓN ESTRICTA.

Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base tasa o tarifa. ………

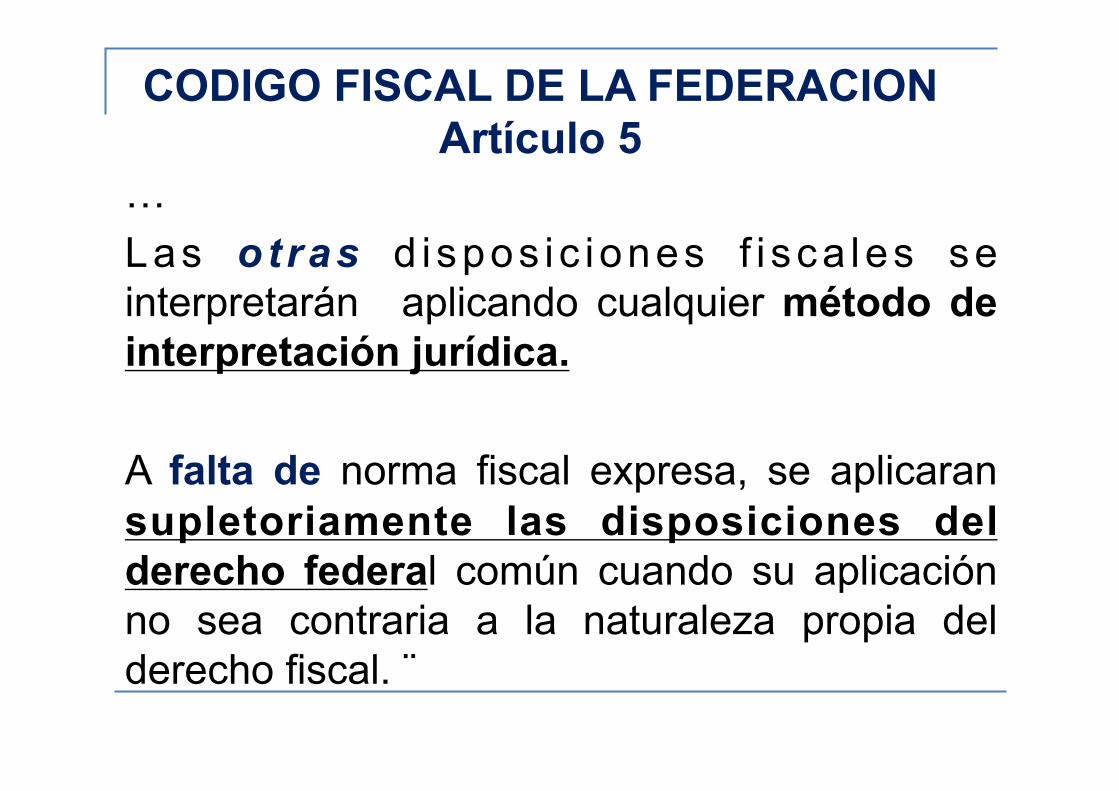

CODIGO FISCAL DE LA FEDERACION Artículo 5

… Las otras d i spos ic iones f i sca les se interpretarán aplicando cualquier método de interpretación jurídica.

A falta de norma fiscal expresa, se aplicaran supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal. ¨

CODIGO FISCAL DE LA FEDERACION Artículo 5

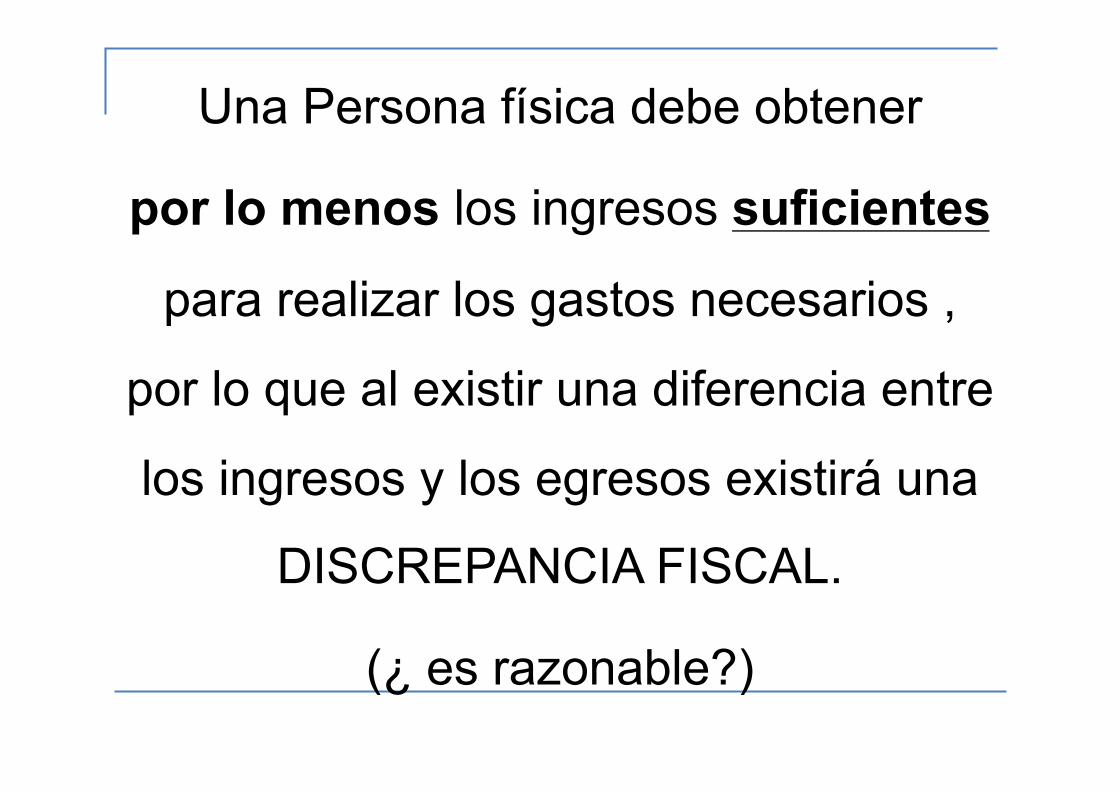

Una Persona física debe obtener

por lo menos los ingresos suficientes

para realizar los gastos necesarios ,

por lo que al existir una diferencia entre

los ingresos y los egresos existirá una

DISCREPANCIA FISCAL.

(¿ es razonable?)

REFORMAS A LAS LEYES FISCALES

Se publicaron en el D.O.F. 28 de junio de 2006.

Entran en vigor el 1 de octubre de 2006.

Las nuevas disposiciones del artículo 107 de la Ley del Impuesto sobre la renta, entraron en vigor el 1 de octubre del 2006; en relación a considerar como erogación: “…..los depósitos en cuentas bancarias del contribuyente……”

REFORMA FISCAL NOVEDOSA

Además se aplica a partir del 1 de octubre de 2006 lo siguiente:

….” aun cuando NO estén inscritas en el registro federal de contribuyentes………”

Hasta el 31 de octubre de 2011 se dió a

conocer que esto le afectaba al público en

general,

No solo a los contribuyentes cautivos por el

SAT

REFORMA FISCAL NOVEDOSA

DISCREPANCIA

Cuando exista una diferencia o desigualdad,

que resulte de la comparación de dos o varias

cosas entre si.

Cuando dos personas o más, t ienen

disentimiento en opiniones o conductas.

Cuando el SAT determine mediante una revisión fiscal que la persona tiene una diferencia o desigualdad en su resultado de la comparación de los ingresos y los gastos, donde los gastos son super iores a los ingresos dentro de un determinado ejercicio.

DISCREPANCIA FISCAL

PERSONAS NO INSCRITAS

Las personas que no estén inscritas en el RFC, siempre incurrirán en Discrepancia Fiscal , ya que tienen GASTOS y no declaran INGRESOS y la autoridad fiscal determine (compruebe) que la persona realizo GASTOS.

Para la autoridad fiscal será muy fácil demostrar la discrepancia fiscal, con las personas que NO estén inscritas.

!!!!!!!ALERTA¡¡¡¡¡¡

Se debe tener mucha precaución con los contribuyentes que si están inscritos, cuando en su declaración resulte que sus GASTOS son superiores a sus ingresos, declarados a la autoridad, ya que está podrá solicitar que los compruebe adecuadamente.

PERSONAS NO INSCRITAS

INGRESOS

Aque l los que modi f ican e l patrimonio las personas, sean en efectivo, en especie o en crédito y que proviene del producto o rendimiento del capital, trabajo o combinación de ambos.

ENTRADAS E INGRESOS No todas las entradas de efectivo son ingresos:

Préstamos obtenidos de terceros Tandas en efectivo recibidas Remesas de dólares de inmigrados Cantidades recibidas para gastos por cuenta de

terceros

No todos los ingresos son en efectivo: Premio en especie, derechos, etc. Herencia de bienes, derechos, etc. Donativo recibido en bienes, derechos, etc.

INGRESOS DE LAS PERSONAS FISICAS (LISR)

1) Salarios y demás prestaciones que deriven de la relación laboral. 2) Honorarios 3) Los derivados de la actividad empresarial (actos de comercio,

industria, agricultura, ganadería, pesca y silvicultura). 4) Otorgamiento del uso o goce temporal de bienes inmuebles

(arrendamiento y demás formas de otorgamiento del uso o goce temporal).

5) Enajenación de bienes 6) Adquisición de bienes 7) Intereses 8) Dividendos 9) Premios 10) Demás ingresos.

ARTICULO 238-A REGLAMENTO LEY DEL ISR

Establece que si la persona física ya se encuentra inscrita en el RFC por realizar alguna act iv idad product iva, no será necesario que presente aviso de aumento de obligaciones fiscales por haber percibido ingresos no objeto o exentos de ISR.

P. F. NO INSCRITA EN EL R.F.C.

Si la persona no se encuentra inscrita en el RFC por no realizar alguna actividad productiva y únicamente percibe los ingresos exentos o no objeto del impuesto, entonces deberá solicitar su inscripción en el RFC y así ya poder presentar declaración anual informando sobre tales montos.

CONSECUENCIAS DE TIPO PENAL

La discrepancia fiscal tiene una regulación

específica en la Ley del ISR y podría tener incluso

connotaciones de carácter PENAL para la persona

física, por lo que debido a su innegable interés y

relación con el actual programa de regularización

del SAT por el año 2009, se deberá tener muy en cuenta para los contribuyentes en general.

EGRESOS

Gastos

Adquisidores de bienes

Depósitos en inversiones financieras

Depósitos en cuentas bancarias.

EROGACIONES Art. 107 2do. párrafo LISR

Gastos Adquisiciones de bienes Depósitos en cuentas bancarias o en inversiones financieras

No se consideran los depósitos para realizar inversiones financieras, ni los traspasos entre cuentas del contribuyente o a cuentas de su cónyuge, de sus ascendientes o descendientes, en línea recta en primer grado.

EXCEPCIONES

No se pagará : Cuando se demuestre que sean consecuencia

de pago de servicio o bienes. Pagos de renta Inversiones financieras Traspasos entre cuentas propias Cuentas de su cónyuge, ascendientes o

descendientes en línea recta en primer grado.

EXCEPCIONES PARA PERSONAS INSCRITAS

Herencia o legados Donaciones Venta de bienes Prestamos recibidos Premios Rifas o sorteos Remesas del extranjero de familiares Recepción de dinero de ascendientes ,

descendientes o cónyuge. Deben ser informados al SAT.

PRESUNCION DE LA AUTORIDAD Todos los clientes de los bancos que no cuenten con la inscripción del RFC y que realicen operaciones, se entenderá que no han pagado impuestos y se podrán considerar como operaciones sospechosas o inusuales que se deben reportar a la autoridad fiscal.

Los bancos son un aliado muy importante, mas NO el único conducto para determinar Discrepancia Fiscal de una persona, ya sea inscrita o no inscrita.

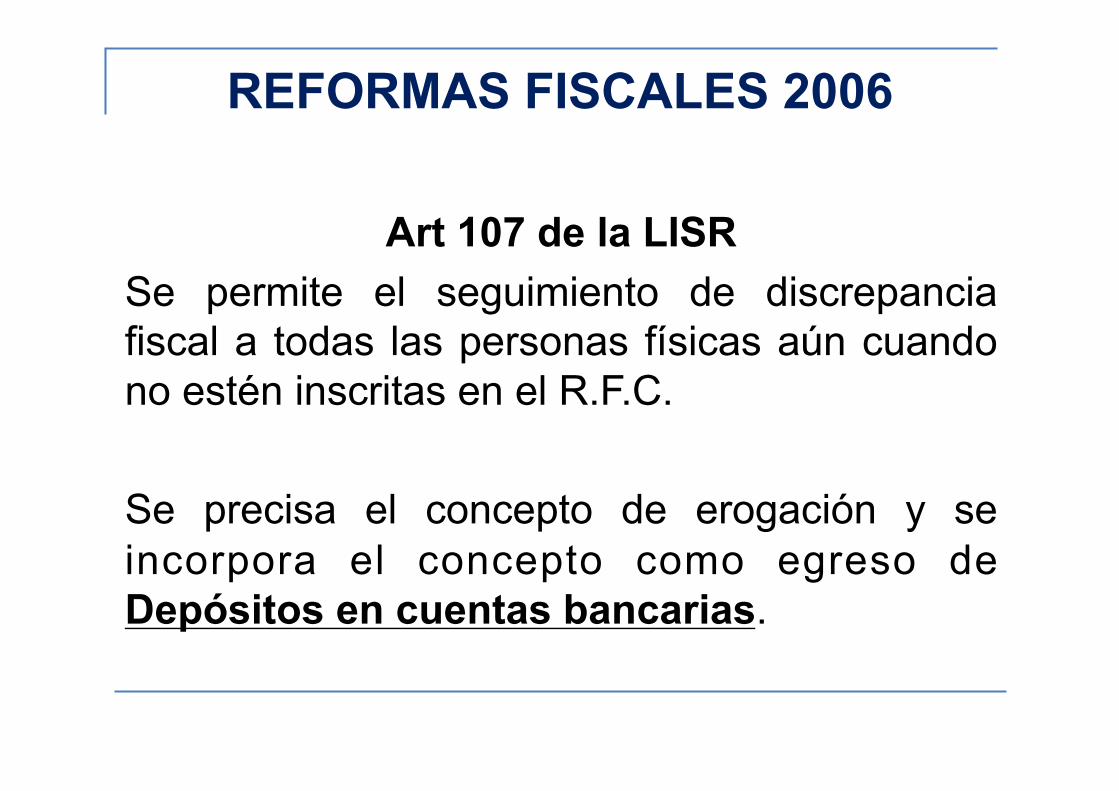

REFORMAS FISCALES 2006

Art 107 de la LISR Se permite el seguimiento de discrepancia fiscal a todas las personas físicas aún cuando no estén inscritas en el R.F.C.

Se precisa el concepto de erogación y se incorpora el concepto como egreso de Depósitos en cuentas bancarias.

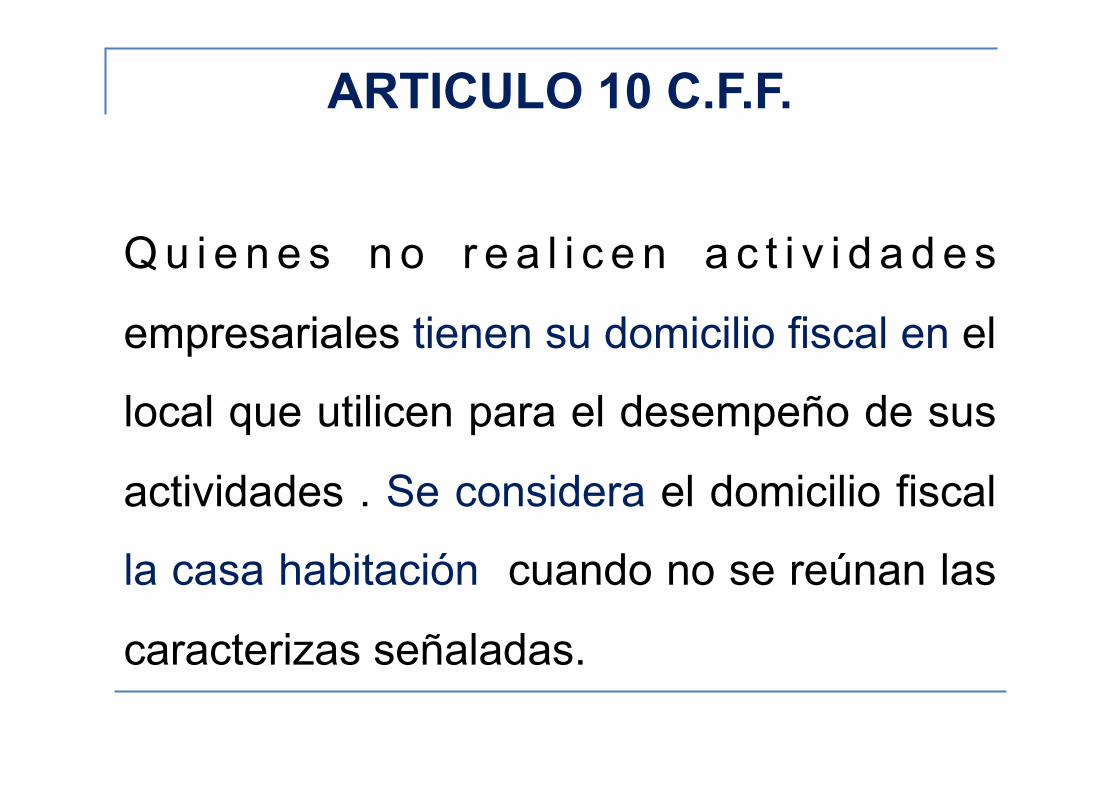

ARTICULO 10 C.F.F.

Q u i e n e s n o r e a l i c e n a c t i v i d a d e s

empresariales tienen su domicilio fiscal en el

local que utilicen para el desempeño de sus

actividades . Se considera el domicilio fiscal

la casa habitación cuando no se reúnan las

caracterizas señaladas.

ARTICULO 27 C.F.F.

Obligación a los fedatarios públicos

para que presenten información

(declaración informativa) de manera

mensual en operaciones que sean

consignadas en escrituras públicas.

ARTICULO 43 C.F.F.

En caso de la orden de visita domiciliaria se considera como excepción la de contener el nombre del visitado cuando no sea posible identificarlo.

En revisión de gabinete (48 C.F.F.) también se podrá notificar en el lugar donde se encuentran.

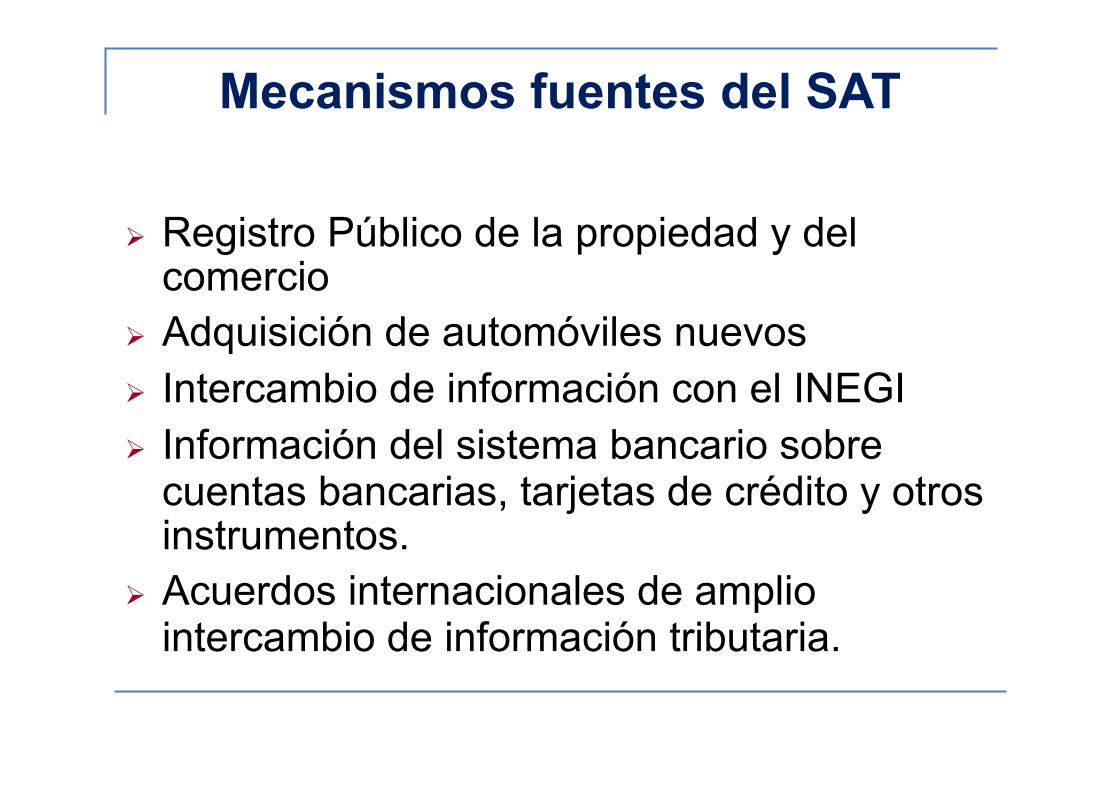

Mecanismos fuentes del SAT

DIOT Declaración de clientes y proveedores Pagos y retenciones a personas físicas Donativos, préstamos o premios obtenidos. Operaciones que causen IVA Operaciones régimenes fiscales preferentes Pago de dividendos Fideicomisos Operaciones en efectivo M. N. o extranjera,

superiores a $ 100.000.00

Mecanismos fuentes del SAT

Registro Público de la propiedad y del comercio

Adquisición de automóviles nuevos Intercambio de información con el INEGI Información del sistema bancario sobre

cuentas bancarias, tarjetas de crédito y otros instrumentos.

Acuerdos internacionales de amplio intercambio de información tributaria.

PRESUNCION DE INGRESOS ( Art. 107 LISR)

Cuando una persona física, aun cuando no

este inscrita en el RFC, realice en un año de

calendario erogaciones superiores a los

ingresos que hubiere declarado en ese mismo

año, las autoridades fiscales procederán como

sigue:

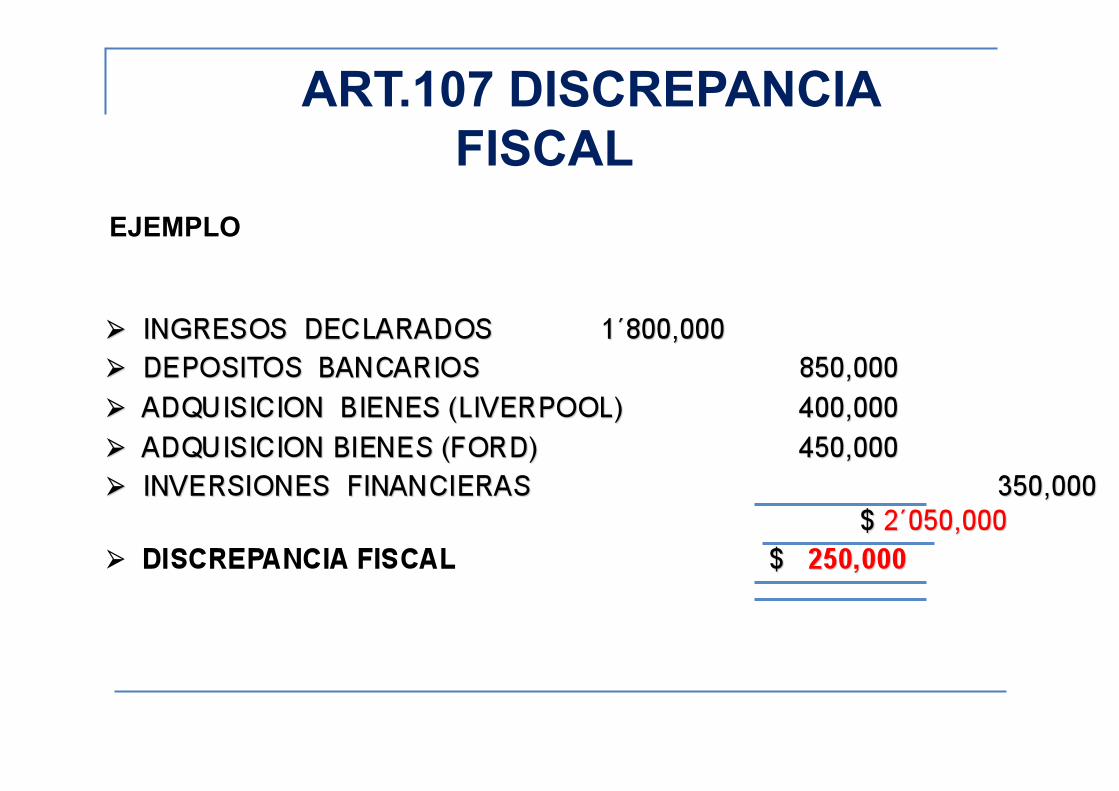

ART.107 DISCREPANCIA FISCAL

EJEMPLO

INGRESOS ESTIMADOS

El SAT podrá estimar los ingresos de los

contribuyentes para determinar ingresos

presuntivamente en los términos del articulo

167 fracción XV en relación con el articulo 107

Fracción III ambas de la LISR.

PRESTAMOS Y DONATIVOS

Deberán ser informados, de lo contrario se considerará que son ingresos no declarados de su actividad o será considerado dentro del capitulo de otros ingresos, esto es se deberá pagar el ISR que corresponda con sus r e c a r g o s , a c t u a l i z a c i ó n y m u l t a s correspondientes.

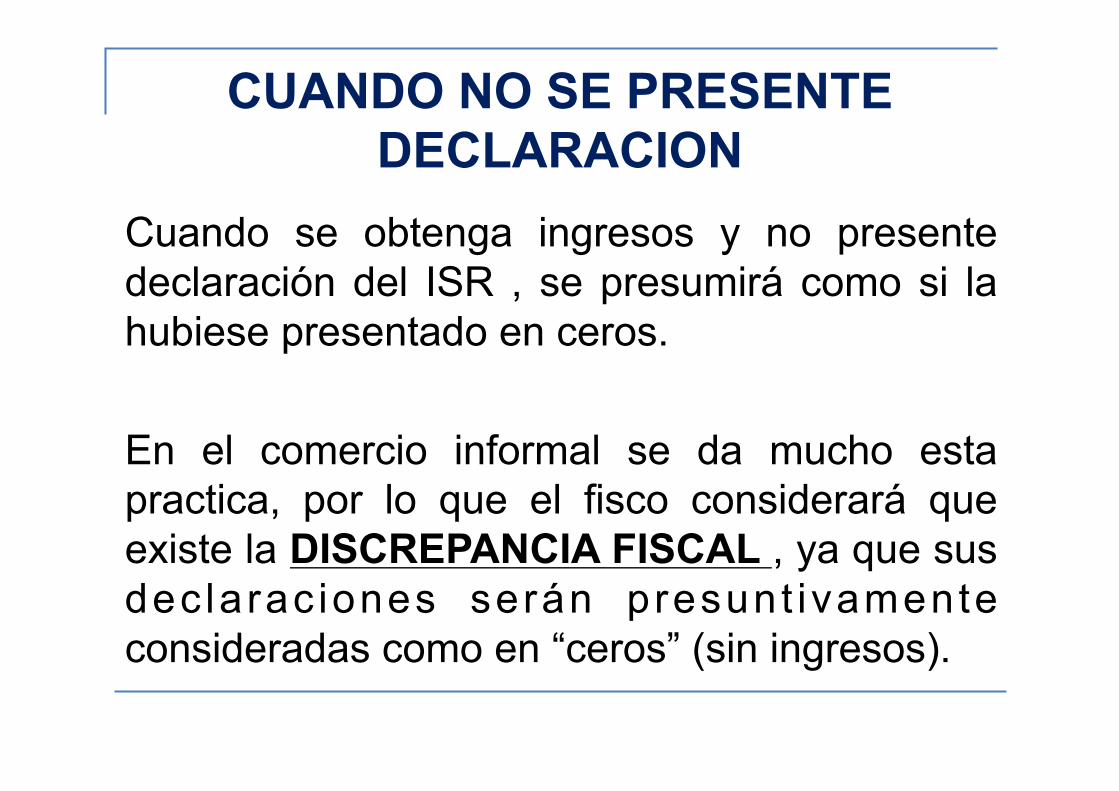

CUANDO NO SE PRESENTE DECLARACION

Cuando se obtenga ingresos y no presente declaración del ISR , se presumirá como si la hubiese presentado en ceros.

En el comercio informal se da mucho esta practica, por lo que el fisco considerará que existe la DISCREPANCIA FISCAL , ya que sus dec larac iones serán presunt ivamente consideradas como en “ceros” (sin ingresos).

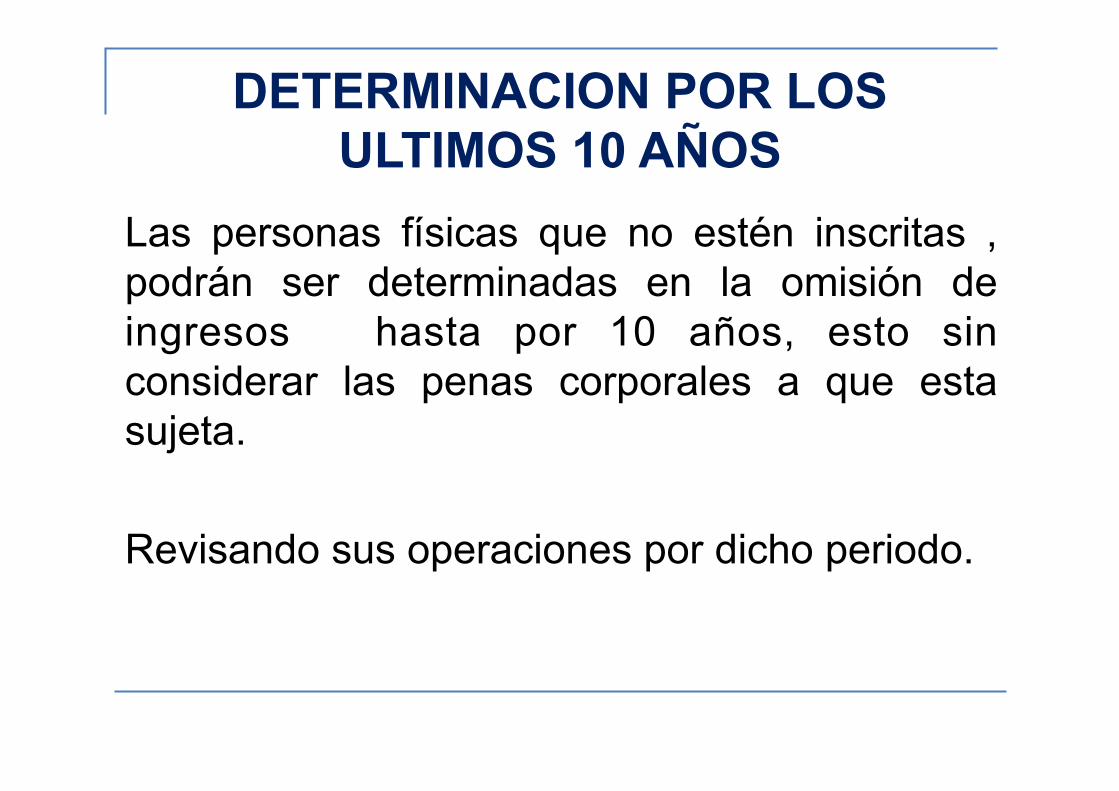

DETERMINACION POR LOS ULTIMOS 10 AÑOS

Las personas físicas que no estén inscritas , podrán ser determinadas en la omisión de ingresos hasta por 10 años, esto sin considerar las penas corporales a que esta sujeta.

Revisando sus operaciones por dicho periodo.

PERIODOS DE REVISION FISCAL (Art. 67 CFF)

5 años para personas que cuenten con RFC

10 años para personas que no estén inscritas en el RFC

Además las siguientes causales:

No llevar contabilidad

No haber presentado la declaración fiscal de ingresos.

DOMICILIO DEL CONTRIBUYENTE

Del expediente de los bancos

De los notarios y corredores públicos.

Del IFE

De prestadores de servicios (celular, agua, luz, teléfono, etc.)

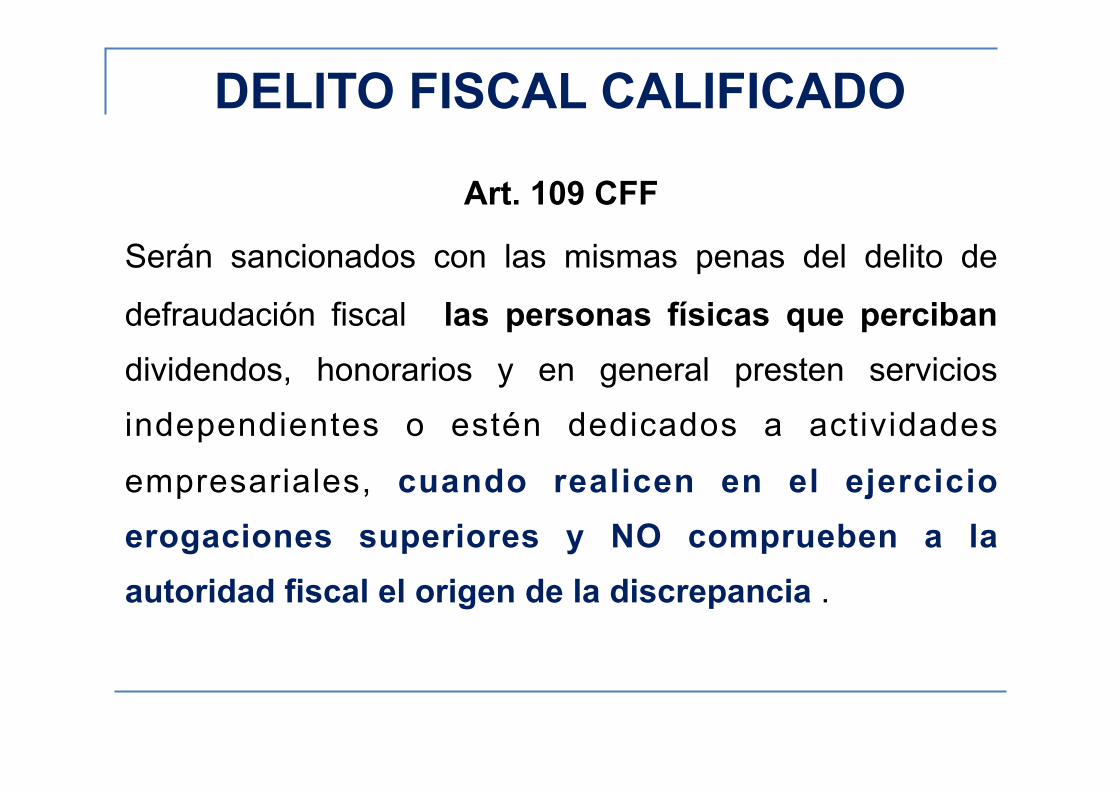

DELITO FISCAL CALIFICADO

Art. 109 CFF

Serán sancionados con las mismas penas del delito de

defraudación fiscal las personas físicas que perciban dividendos, honorarios y en general presten servicios

independientes o estén dedicados a actividades

empresariales, cuando realicen en el ejercicio erogaciones superiores y NO comprueben a la autoridad fiscal el origen de la discrepancia .

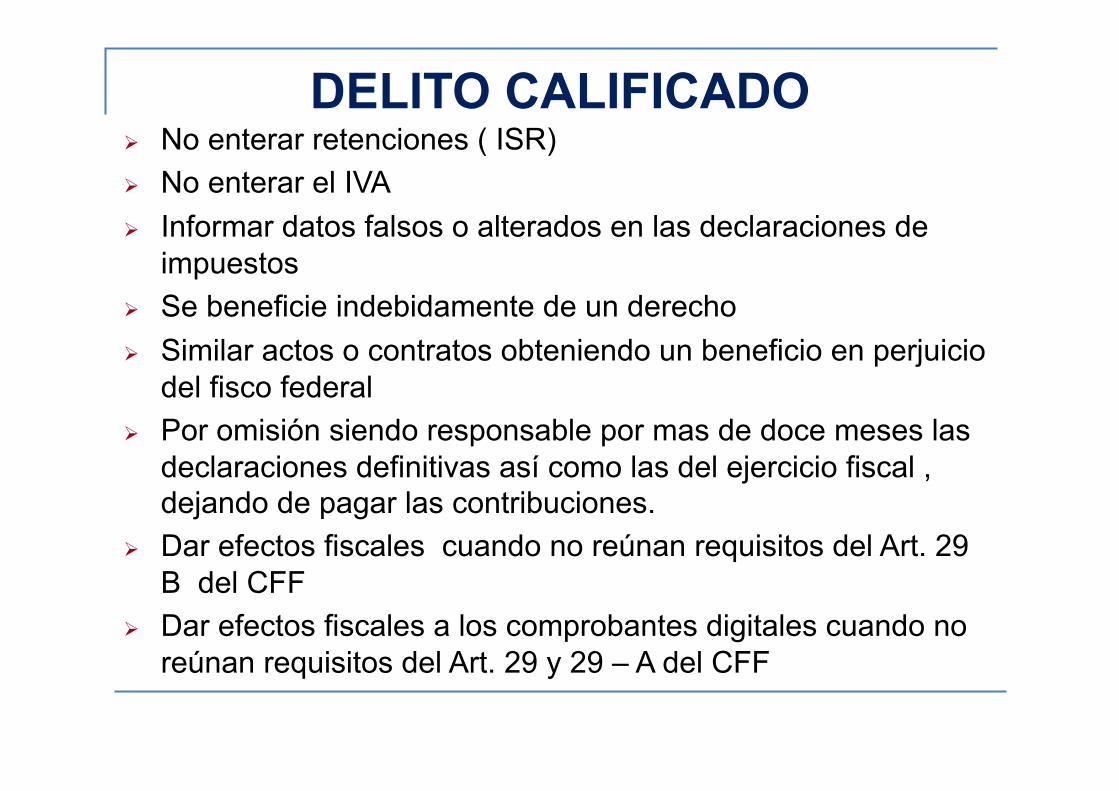

DELITO CALIFICADO No enterar retenciones ( ISR) No enterar el IVA Informar datos falsos o alterados en las declaraciones de

impuestos Se beneficie indebidamente de un derecho Similar actos o contratos obteniendo un beneficio en perjuicio

del fisco federal Por omisión siendo responsable por mas de doce meses las

declaraciones definitivas así como las del ejercicio fiscal , dejando de pagar las contribuciones.

Dar efectos fiscales cuando no reúnan requisitos del Art. 29 B del CFF

Dar efectos fiscales a los comprobantes digitales cuando no reúnan requisitos del Art. 29 y 29 – A del CFF

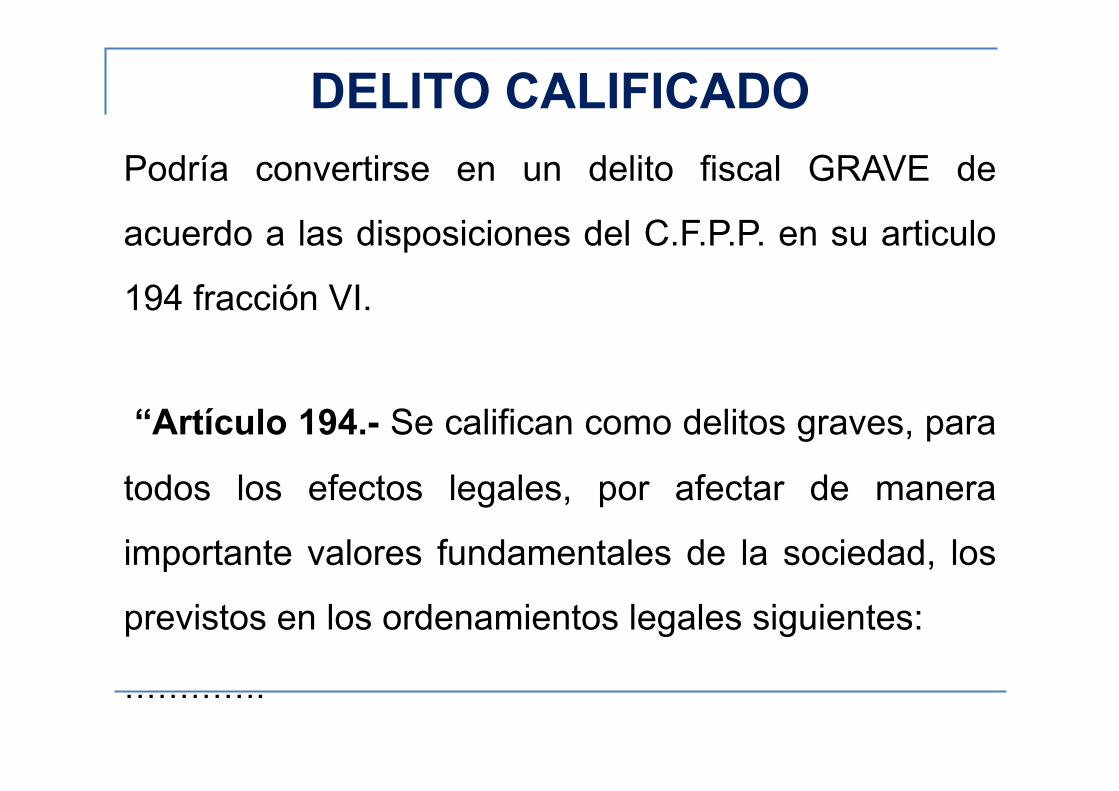

DELITO CALIFICADO Podría convertirse en un delito fiscal GRAVE de

acuerdo a las disposiciones del C.F.P.P. en su articulo

194 fracción VI.

“Artículo 194.- Se califican como delitos graves, para

todos los efectos legales, por afectar de manera

importante valores fundamentales de la sociedad, los

previstos en los ordenamientos legales siguientes:

………….

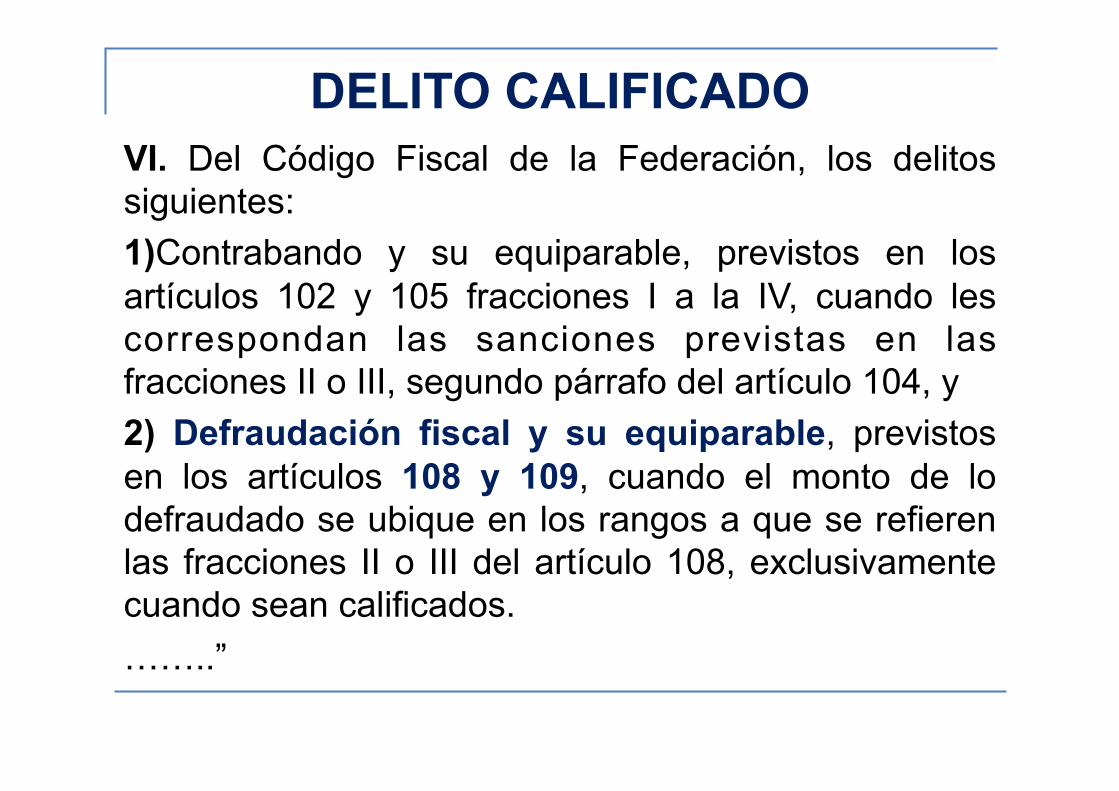

DELITO CALIFICADO VI. Del Código Fiscal de la Federación, los delitos siguientes: 1)Contrabando y su equiparable, previstos en los artículos 102 y 105 fracciones I a la IV, cuando les correspondan las sanciones previstas en las fracciones II o III, segundo párrafo del artículo 104, y 2) Defraudación fiscal y su equiparable, previstos en los artículos 108 y 109, cuando el monto de lo defraudado se ubique en los rangos a que se refieren las fracciones II o III del artículo 108, exclusivamente cuando sean calificados. ……..”

PENAS APLICABLES ( art. 108 CFF)

Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de $ 1,221,950.00 ( delito calificado) Fracción I

Con prisión de dos años a cinco años cuando el monto de lo defraudado exceda de $ 1,221,950 pero no de $ 1,832,920.00 Fracción II ( delito grave)

MONTO DEFRAUDADO RESTITUIDO Cuando es de manera inmediata se podrá reducir en un 50%, excepto de delitos fiscales tipificados como graves.

Podría no haber derecho a la libertad condicional mediante el pago de una fianza, en virtud de que la DISCREPANCIA FISCAL pueda pasar de un delito fiscal calificado a grave.

Cabe resaltar que las penas se aumentan en un 50% cuando son delitos fiscales calificados ( DISCREPANCIA FISCAL).

ANALISIS DEL FRAUDE

Motivado por infracciones fiscales, las cuales el Dr. Miguel Angel García Domínguez, la define como:

“Toda vulneración de las normas jurídicas que regulan los impuestos y en que aparecen previstas y definidas las obligaciones fiscales. Puede estar constituida por la omisión de actos ordenados y por la ejecución de los prohibidos; es, esencialmente, no cumplir con lo dispuesto en la norma jurídica, ya sea dejando de hacer lo que se ordena o haciendo lo que se prohíbe.”

ANALISIS DEL FRAUDE

Acto intencional

Manipulación, falsificación o alteración de registros

o documentos

Malversación de recursos

Supresión u omisión de los efectos de transacciones en los registros o documentos

Registros de transacciones sin sustento

Aplicación indebida de políticas contables

CONDUCTA DELICTIVA

Es cuando se realiza en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el propio ejercicio, sin comprobar el origen de la DISCREPANCIA FISCAL.

Se debe evitar en un proceso la probable comisión del delito .

LAVADO DE DINERO

No solo es delito de secuestradores o narcotraficantes, es de la vida diaria y practica de la mayoría de los profesionistas, socios , etc.

El delito de DISCREPANCIA FISCAL es equiparable a la DEFRAUDACION FISCAL lo que se traduce también en LAVADO DE DINERO.

DECLARACION ANUAL Art 175 LISR

“ Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos por los que se haya pagado impuesto definitivo, están obligadas a pagar su impuesto a n u a l m e d i a n t e d e c l a r a c i ó n q u e presentarán en el mes de abril del año siguiente, ante las oficinas autorizadas. Tratándose de………”

ARTICULO 106 LISR

“Están obligadas al pago del impuesto establecido en este Título, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengado cuando en los términos de este Título señale, en crédito, en servicios en los casos que señale esta Ley, o de cualquier otro tipo. …………”

50/2010/ISR ESTIMULOS FISCALES

Constituyen ingresos acumulables para efectos

de la Ley del Impuesto sobre la Renta.

En este sentido, el concepto ingreso establecido

en la LISR, es de carácter amplio e incluyente de

t odos l os conceptos que mod i f iquen positivamente el patrimonio del contribuyente,

salvo que la misma ley prevea alguna precisión en

sentido contrario.

INGRESOS DE LAS PERSONAS FISICAS DE CONFORMIDAD CON LA LEY DEL ISR

TITULO IV I. Salarios II. Actividades empresariales y profesionales III. Arrendamiento IV. Enajenación de acciones V. Adquisición de bienes VI. Intereses VII. Obtención de premios VIII. Dividendos IX. Demás ingresos

INGRESOS QUE NO SON ACUMULABLES DE CONFORMIDAD

CON LA LEY DEL ISR Tratándose de Personas Físicas se

consideran:

109 LISR

Exentos

Art. 92 C.F.F para proceder penalmente es necesario que la SHCP:

Formule querella (arts. 105, 108, 109, 110, 111, 112 y 114)

Declaración de perjuicio (arts. 102 y 115) Declaratoria de contrabando(arts. 102, 103 y 107)

En los demás casos bastara la denuncia de hechos ante el M.P.F.

Sobreseimiento –antes M.P.F. formule conclusiones

PROCEDIMIENTO PENAL

DENUNCIA DE DELITOS ART. 93 C.F.F.

Delitos de oficio, la autoridad fiscal de

inmediato lo hará de conocimiento al

M.P.F. aportando actuaciones y

pruebas.

AUTORIA Y PARTICIPACION EN LOS DELITOS FISCALES

Art. 95 C. F. F. Son responsables de los delitos: Concierten la realización del delito Realicen la conducta o el hecho Cometan conjuntamente el delito Se sirvan de otra persona … Induzcan dolosamente a otro a cometerlo Ayuden dolosamente a otro para su comisión Auxilien a otro después de la ejecución,

cumpliendo una promesa anterior

PRESTANOMBRES

Se recomienda no utilizar prestanombres, sino se

quiere tener problemas con las autoridades

fiscales, en su momento, mejor visualice la

planeación patrimonial-fiscal que le permita

utilizar las alternativas estratégicas para

optimizar su patrimonio y el costo fiscal que

representa.

REPORTE DE OPERACIONES RELEVANTES, INUSUALES Y

PREOCUPANTES

El sistema financiero deberá informar a

la Unidad de Inteligencia Financiera

(UIF) de la SHCP las operaciones

R e l e v a n t e s , I n u s u a l e s y

Preocupantes (RIP).

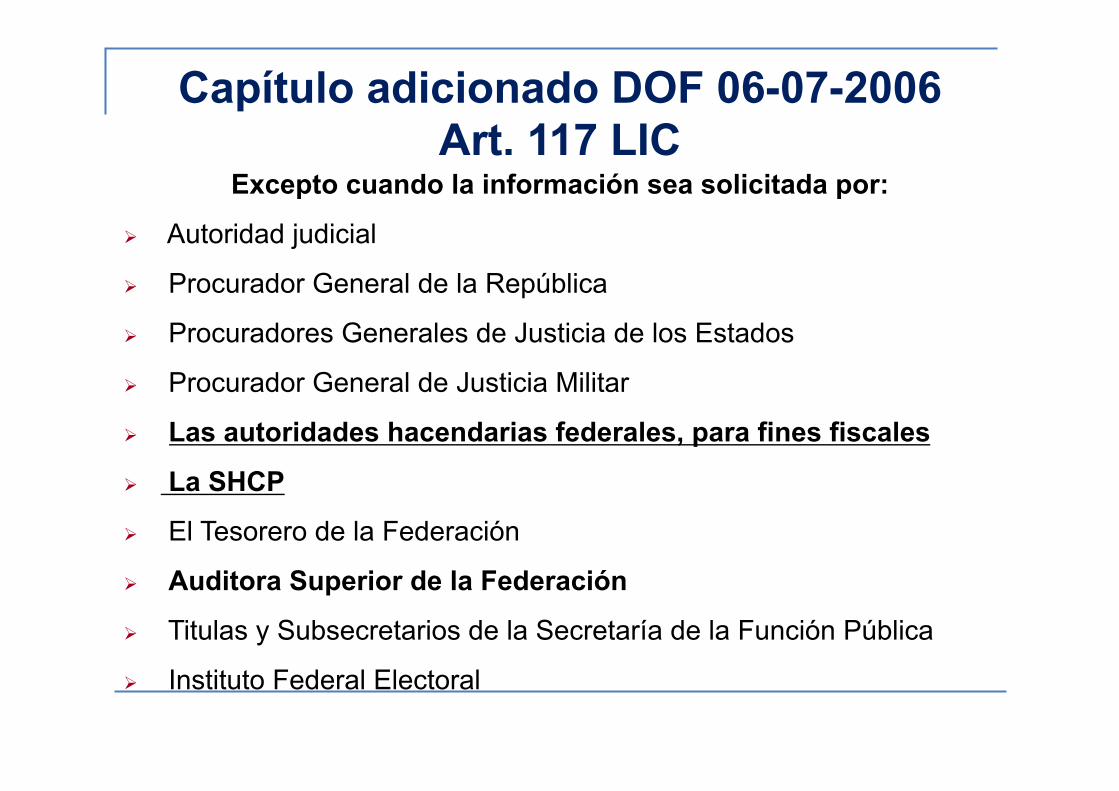

Capítulo adicionado DOF 06-07-2006 Art. 117 LIC

La información y documentación relativa a las operaciones y servicios a que se refiere el artículo 46 de la presente Ley, tendrá carácter confidencial, por lo que las instituciones de crédito, en protección del derecho a la privacidad de sus clientes y usuarios que en este artículo se establece, en ningún caso podrán dar noticias o información de los depósitos, operaciones o servicios, incluyendo los previstos en la fracción XV del citado artículo 46, sino al depositante, deudor, titular, beneficiario, fideicomitente, fideicomisario, comitente o mandante, a sus representantes legales o a quienes tengan otorgado poder para disponer de la cuenta o para intervenir en la operación o servicio.

Como excepción a lo dispuesto por el párrafo anterior, las instituciones de crédito estarán obligadas a dar las noticias o información a que se refiere dicho párrafo, cuando lo solicite la autoridad judicial en virtud de providencia dictada en juicio en el que el titular o, en su caso, el fideicomitente, fideicomisario, fiduciario, comitente, comisionista, mandante o mandatario sea parte o acusado. Para los efectos del presente párrafo, y de Valores. la autoridad judicial podrá formular su solicitud directamente a la institución de crédito, o a través de la Comisión Nacional Bancaria

Capítulo adicionado DOF 06-07-2006 Art. 117 LIC

Excepto cuando la información sea solicitada por:

Autoridad judicial

Procurador General de la República

Procuradores Generales de Justicia de los Estados

Procurador General de Justicia Militar

Las autoridades hacendarias federales, para fines fiscales

La SHCP

El Tesorero de la Federación

Auditora Superior de la Federación

Titulas y Subsecretarios de la Secretaría de la Función Pública

Instituto Federal Electoral

Capítulo adicionado DOF 06-07-2006 Art. 117 LIC

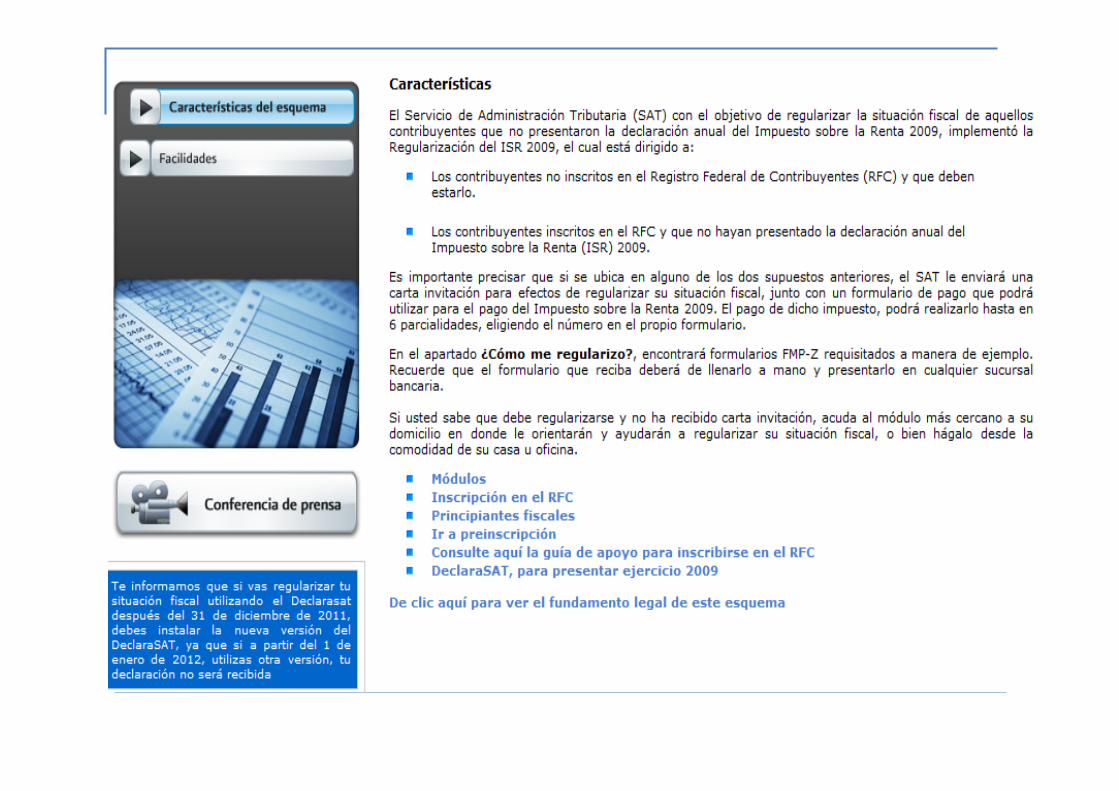

¿QUE ES? CARTA INVITACION

Es un medio de fiscalización y control

ilegal , sin valor jurídico alguno, que tiene

por objeto invitar al contribuyente para

que corrija su situación fiscal con algunas

facilidades y aparentes beneficios.

¿A QUIEN VA DIRIGIDO?

Personas físicas inscritas y no inscritas

en el R.F.C., que en el año de 2009

tuvieron depósitos en efectivo y que

no han presentado su declaración

anual.

NO a las personas morales.

OBJETIVO

1. Que las personas regularicen su situación fiscal de manera “ sencilla y ágil” , aceptando la propuesta de la carta invitación , pagando la cantidad hasta en seis parcialidades sin garantizar el interés fiscal.

2. Lograr fácil recaudación a un bajo costo y en un plazo corto, sin ejercer sus facultades de comprobación ( SAT) asimismo evitar los juicios largos y costosos.

CARTA INVITACION El Impuesto a los Depósitos en Efectivo (IDE) no nació con una

finalidad netamente recaudadora, sino con el supuesto objetivo de

detectar a aquellas personas que perciben ingresos sin pagar el

Impuesto Sobre la Renta (ISR) respectivo, y ahora podemos ver el

resultado de tal impuesto a través del programa implementado por el

SAT en el que desde el mes de Noviembre de 2011 ha estado

enviando invitaciones a una gran cantidad de personas físicas,

inscritas y no inscritas en el Registro Federal de Contribuyentes (RFC),

a quienes se les detectó que durante el año 2009 recibieron

montos en efectivo en sus cuentas bancarias sin que se justifique

el ingreso correspondiente, según la información en poder de la

autoridad fiscal.

Las personas físicas que se encuentran en suspensión de actividades ante el SAT, no eran contribuyentes registrados, o bien, estando inscritos ante el RFC, pues el monto declarado en el año 2009 como ingreso, es menor a lo que las instituciones financieras del país han reportado como depositado en sus cuentas bancarias.

CARTA INVITACION

PRESUNCION DE INGRESOS

El SAT ha presumido que tales montos depositados en efectivo y que han sido reportados por las instituciones financieras del país, son ingresos de la persona por los que se ha omitido el ISR respectivo, presunción que sin duda no es acertada en muchos de los casos, aunque es claro y evidente que si lo es en otros tantos casos, en los que las personas han percibido ingresos por actividades no registradas ante el SAT, pero que se encuentran gravadas por las leyes fiscales vigentes en dicho año 2009.

A través de las declaraciones presentadas por el sistema financiero en relación al IDE, se detectaron a 600 mil contribuyentes que han evadido el pago del ISR, por lo que se inició el programa de fiscalización consistente en enviar invitaciones a las personas físicas correspondientes para que regularicen su situación fiscal, con el objetivo de recaudar a través de este mecanismo la cantidad de $ 5,000 millones de pesos, ya que junto a las invitaciones se ha enviado el monto de ISR que según la autoridad fiscal ha omitido cada persona, por lo que igualmente se adjunta el formulario para el pago respectivo.

COMUNICADO DE PRENSA DEL SAT NÚMERO 179/2011, DE FECHA 31 DE

OCTUBRE DEL 2011,

La autoridad ha presumido omisión de ingresos para fines de ISR en todos los casos en los que las personas han percibido ingresos en efectivo, según la información proporcionada por las instituciones financieras del país en relación al IDE durante el año 2009, por montos superiores a los ingresos declarados ante el SAT, de manera indebida ya que es claro que en muchos casos el ingreso o monto en efectivo depositado en las cuentas bancarias no se encuentra sujeto al ISR, o bien, se encuentra exento de dicho impuesto.

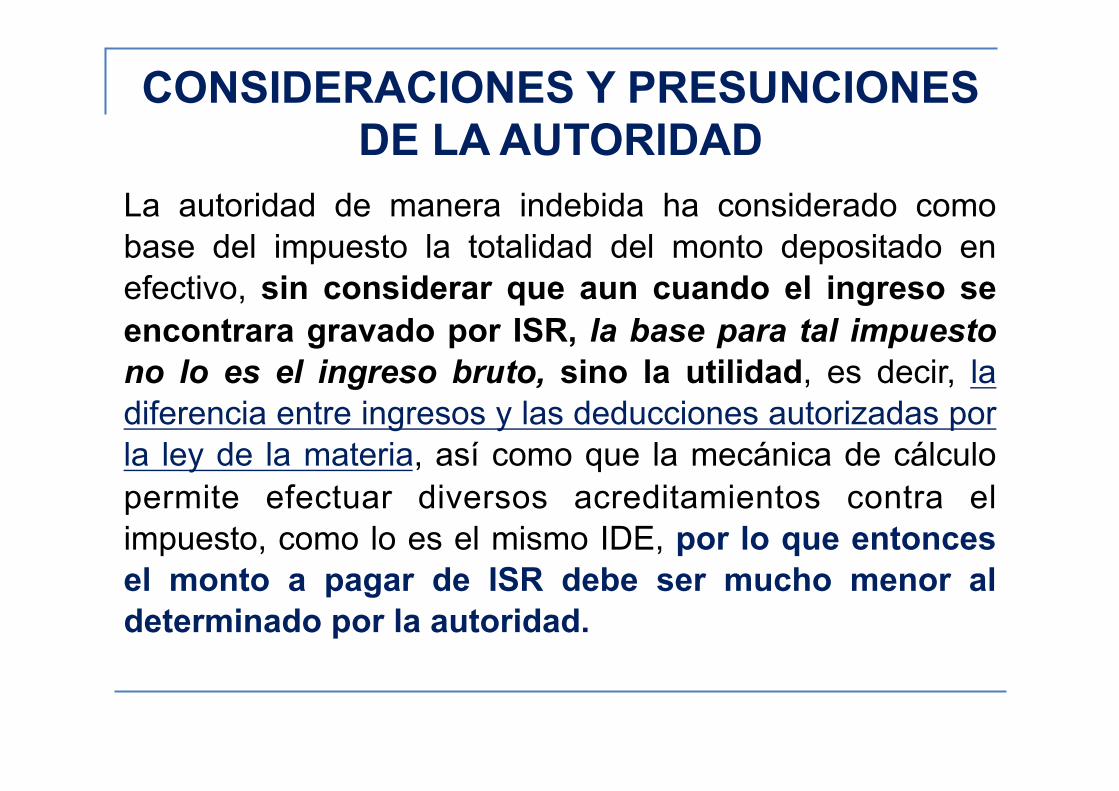

CONSIDERACIONES Y PRESUNCIONES DE LA AUTORIDAD

La autoridad de manera indebida ha considerado como base del impuesto la totalidad del monto depositado en efectivo, sin considerar que aun cuando el ingreso se encontrara gravado por ISR, la base para tal impuesto no lo es el ingreso bruto, sino la utilidad, es decir, la diferencia entre ingresos y las deducciones autorizadas por la ley de la materia, así como que la mecánica de cálculo permite efectuar diversos acreditamientos contra el impuesto, como lo es el mismo IDE, por lo que entonces el monto a pagar de ISR debe ser mucho menor al determinado por la autoridad.

CONSIDERACIONES Y PRESUNCIONES DE LA AUTORIDAD

INVITACION / PROPUESTA

La autoridad solo hace una invitación, que son como las llamadas a misa, quien quiere ir , va.

El enamoramiento esta en que la autoridad fiscal otorga a la persona la posibilidad de regularizar su situación fiscal hasta el 31 de Marzo de 2012 e incluso de pagar en 6 parcialidades el monto propuesto de ISR omitido.

¡¡¡¡¡CUIDADO!!!!!

NO PROCEDE INTERPONER UN MEDIO DE DEFENSA

Bajo ningún motivo o circunstancia se debe de

interponer un medio de defensa ya que no es

un acto definitivo de la autoridad , por lo que

se debe de prevenir a detalle lo que se pueda

probar.

ACTO ADMINISTRATIVO

El acto administrativo es aquel mediante el cual

la autoridad administrativa ejerce, de manera

general o particular, las facultades que los

ordenamientos le otorgan para satisfacer las

atribuciones de que está investida su unidad

administrativa y puede exigir su cumplimiento

(1).

REQUISITOS DE VALIDEZ (Art. 38 del CFF)

Los actos administrativos que se deban notificar por lo menos deberán satisfacer los siguientes requisitos: Constar por escrito en documento impreso o digital. Señalar la autoridad que lo emite. Indicar el lugar y fecha de emisión. Estar fundado, motivado y expresar la resolución, objeto o propósito

de que se trate. Ostentar la firma del funcionario competente y, en su caso, el

nombre o nombres de las personas a quien va dirigido. Cuando se ignore el nombre de la persona a quien va dirigido, se señalarán los datos suficientes que permitan su identificación. En caso de resoluciones administrativas que consten en documentos digitales deberán contener la firma electrónica avanzada del funcionario competente.

PRESUNTIVA DE VALIDEZ (Art. 68 del CFF)

Los ac tos y reso luc iones de las autoridades fiscales se presumirán legales. Sin embargo, dichas autoridades deberán probar los hechos que motiven los actos o resoluciones cuando el afectado los niegue lisa y llanamente, a menos que la negativa implique la afirmación de otro hecho.

REQUISITOS PARA QUE EL ACTO DE AUTORIDAD PUEDA IMPUGNARSE

1) Que conste por escrito y por excepción verbal.

2) Ser general o particular. 3) Que sea definitivo. 4) Que sea concreto. 5) Que cause perjuicio. 6) Impugnarse en tiempo. 7) Interponer el medio de defensa previsto por la

Ley

“ El que puede probar…… puede ganar”

Romanos

FOCO ROJO

Síntoma de que algo no está bien Es una alerta Poner mucha atención No ignorar la carta invitación Revisar a detalle las operaciones Buscar la mejor forma de probar No simular Buscar asesoría adecuada y profesional

IVA / IETU

La carta invitación solo se concentra en el pago del ISR por lo que se deja al descubierto si es que se es sujeto de estos impuestos y la actividad este gravado para ello.

Lo recomendable es elaborar los cálculos y determinar el costo beneficio.

No porque se pague lo determinado en la liquidación de la carta invitación, se evitaran problemas , ya que se requiere un análisis más profundo y a detalle de cada impuesto.

PASADO / FUTURO ( 2009)

Los años anteriores así como los posteriores al

ejercicio de 2009 se deberán también de

considerar , tomando en cuenta si está inscrito

el contribuyente, está suspendido o no está

inscrito.

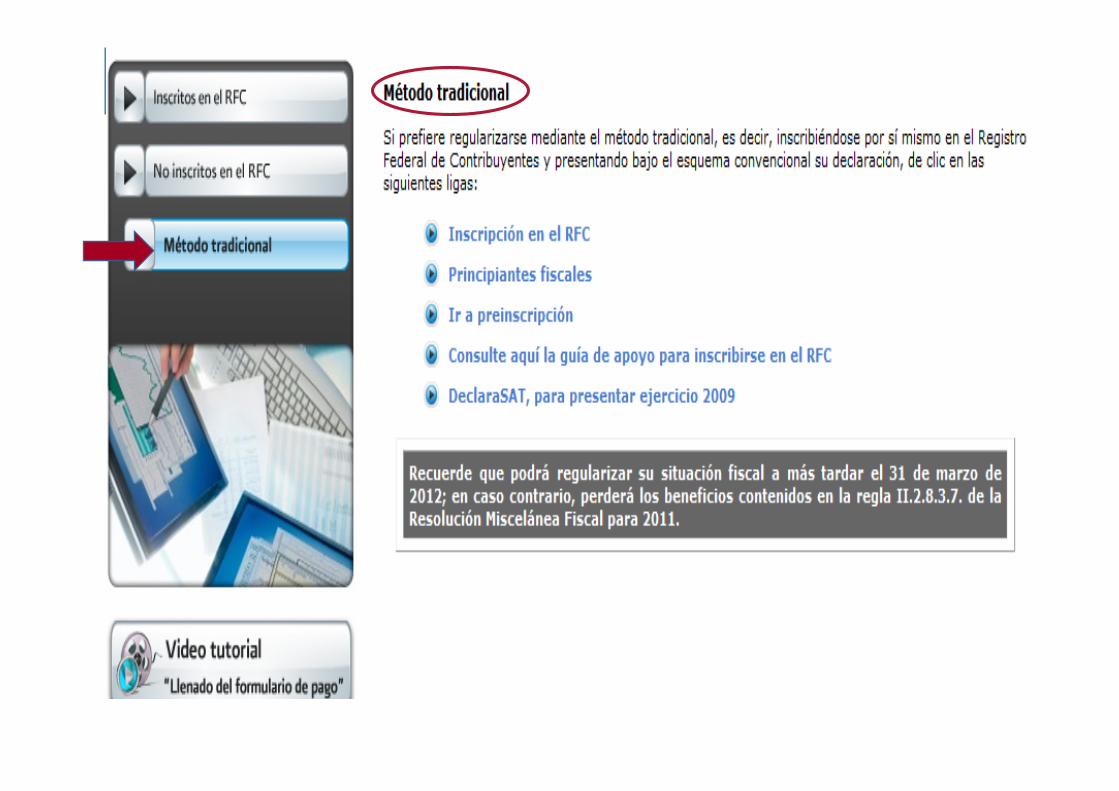

DOCUMENTO

“CARTA INVITACION”

Formulario múltiple de pago

Regla II.2.8.37

PAGINA DEL SAT

¿QUE HACER? Planeación: patrimonial y fiscal

Control: Controlar entradas de efectivo e incrementos en patrimonio

Declaración: Incluir en declaración anual ingresos exentos o con pago definitivo de ISR, cuando así proceda.

Documentar: partidas que representen entradas de efectivo, por ejemplo: préstamos, tandas, donativos, remesas de dinero de familiares, cantidades recibidas para efectuar gastos por cuenta de terceros, etc.

Conservar: Ordenar y conservar la documentación comprobatoria de ingresos y gastos

Declarar: No deje de declarar ingresos, si no tiene para pagar solicite pago en parcialidades

No ser presta nombre: No preste su nombre para que terceros realicen operaciones o abran empresas.

Contratos: Documente con contratos todas sus operaciones que realice, si son notariadas mejor y en la medida de lo posible: préstamos, arrendamientos, donativos, prestación de servicios, enajenaciones, entre otros.

Cuidar: Todos los flujos de dinero y de operaciones en general; hacia familiares, socios, aliados, amigos, terceros, etc.

¿QUE HACER?

No prestar: No preste sus tarjetas de crédito para que terceros realicen operaciones.

Ingresos-gastos: Únicamente se debe depositar en las cuentas bancarias y gastar con la tarjeta de crédito aquellas cantidades que se puedan soportar con los ingresos que se reportan para fines fiscales.

Regularizar actividad: Es importante que las personas que siguen trabajando total o parcialmente sin expedir un comprobante fiscal regularicen su situación para no generar un problema mayor.

Regularizar pasado fiscal: Si tiene pendientes fiscales del pasado (mínimo cinco años), presentar declaración complementaria y regularizar su situación fiscal.

¿QUE HACER?

Evitar actividad ilícita: Dejar de comprar facturas apócrifas.

Repatriación de capitales: Si tiene capital que no ha pagado ISR en México e invertido en el extranjero, aproveche el estímulo fiscal para repatriación de capitales.

Inscripción en el RFC: Si una persona física no se encuentra inscrito en el RFC y tiene problemas de discrepancia fiscal, es recomendable que se inscriba de forma espontánea y así podrá presentar declaraciones de los últimos cinco años para quedar cubierto de cualquier embate de la autoridad fiscal.

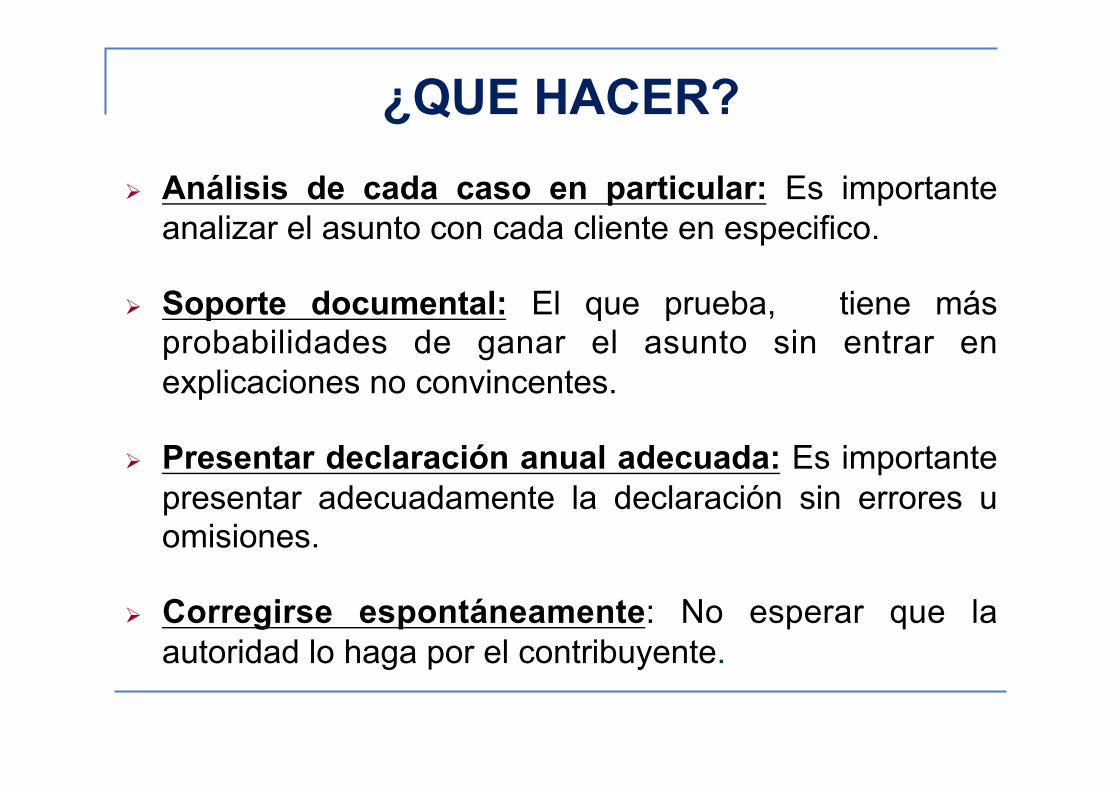

¿QUE HACER?

Análisis de cada caso en particular: Es importante analizar el asunto con cada cliente en especifico.

Soporte documental: El que prueba, tiene más probabilidades de ganar el asunto sin entrar en explicaciones no convincentes.

Presentar declaración anual adecuada: Es importante presentar adecuadamente la declaración sin errores u omisiones.

Corregirse espontáneamente: No esperar que la autoridad lo haga por el contribuyente.

¿QUE HACER?

Buscar la guía adecuada de un asesor fiscal para analizar el origen de los depósitos bancarios realizados en el ejercicio 2009 así como el origen de aquellos depósitos por otros medios.

Evaluar las diversas opciones legales para presentar la declaración anual del ejercicio de forma más conveniente y al menor costo fiscal y financiero posible.

¿QUE HACER?

BENEFICIOS / VENTAJAS ¿¿¿???

a) El pagar hasta en 6 parcialidades el monto del ISR propuesto por la autoridad.

b) Que el primer pago se realice hasta el 31 de Marzo de 2012.

c) Que no se garantice el interés fiscal para poder acceder al esquema de pago en parcialidades.

d) Que quienes no se encuentren inscritos al RFC, cumplan con dicha obligación con tan sólo anotar su CURP en el formato de pago de la primera parcialidad

e) Si se presenta la primera parcialidad para las personas inscritas se tiene por cumplida la obligación de presentar la declaración anual del ejercicio 2009 con el formulario anexo a la carta.

f) Para las personas no inscritas se tiene por cumplida la obligación al efectuar el pago de la primera parcialidad con el formato.

g) Para las inscritas y que se encuentran en suspensión de actividades se tiene por reanudación de actividades al efectuar su pago.

BENEFICIOS / VENTAJAS ¿¿¿???

DESVENTAJAS a) El monto de ISR estimado por la autoridad es seguramente superior al que correspondería si el contribuyente realiza sus cálculos de acuerdo a la mecánica de ley.

b) El aceptar pagar el monto propuesto por la autoridad no libera de la posibilidad de que la autoridad ejerza con posterioridad sus facultades de comprobación respecto al ISR del ejercicio 2009, ya que el monto pagado se considerará autodeterminado por el mismo contribuyente.

c) No se aclara en que régimen o actividad serán inscritos quienes no se encuentren inscritos al RFC y cumplan con dicha obligación con tan sólo anotar su CURP en el formato de pago de la primera parcialidad, por lo que aquí pierde su atractivo esta posibilidad y quizá sea mejor que la persona se inscriba bajo el método tradicional y según la actividad que realmente lleve a cabo.

d) A quienes se encuentren en suspensión de actividades con fecha anterior al 2009, los reanudarán tributando en el capítulo de los demás ingresos de las personas físicas, lo cual podría ser contraproducente para el contribuyente ya que quizá el régimen fiscal aplicable a la actividad por la que realmente obtuvo los ingresos podría permitirle deducciones que disminuyeran la base gravable.

DESVENTAJAS

ACEPTAR

No es conveniente aceptar la invitación y pagar las parcialidades con los supuestos beneficios y ventajas, ya que puede llegar otra invitación por otros años posteriores o anteriores, además se corre el riesgo de delito penal , ya que se acepta que se obtuvieron ingresos que no se declararon.

EVITAR QUE LA AUTORIDAD EJERZA SU FACULTADES

Se deberá de buscar la mejor asesoría para

tomar una buena decisión , ya que la autoridad

p u e d e e j e r c e r s u s f a c u l t a d e s d e

comprobación y de esta forma poder

determinar créditos y/o formular querella como

delito penal.

Apoyo de un abogado “fiscalista”

Amplio conocimiento en la materia tributaria

QUE NO HACER

Contestar la invitación sin asesoría adecuada y análisis COSTO-BENEFICIO (precio).

Ingresar al portal para hacer la aclaración Simular: Simular actos que no sean los

correctos. Gastar cantidades superiores a los ingresos

declarados. Tener la contabilidad al orden y al día Ignorarla o restarle importancia.

ART. 135 SEGUNDO PARRAFO C.F.F.

“La manifestación que haga el interesado o su

representante legal de conocer e l acto

admin is t ra t ivo , SURTIRÁ EFECTOS DE

NOTIFICACIÓN EN FORMA DESDE LA FECHA

EN QUE SE MANIFIESTE HABER TENIDO TAL

CONOCIMIENTO, si ésta es anterior a aquella en

que debiera surtir efectos la notificación de

acuerdo con el párrafo anterior”.

ART. 73 FRACCION II C.F.F.

“No se impondrán multas cuando se cumplan en forma espontánea las obligaciones fiscales fuera de los plazos señalados por las disposiciones fiscales… Se considerará que el cumplimiento no es espontáneo en el caso de que:

I I . LA OMISIÓN HAYA SIDO CORREGIDA POR EL CONTRIBUYENTE después de que las autoridades fiscales hubieren notificado una orden de visita domiciliaria, o HAYA MEDIADO requerimiento o CUALQUIER OTRA GESTIÓN NOTIFICADA POR LAS MISMAS, TENDIENTES A LA COMPROBACIÓN DEL CUMPLIMIENTO DE DISPOSICIONES FISCALES ………….”.

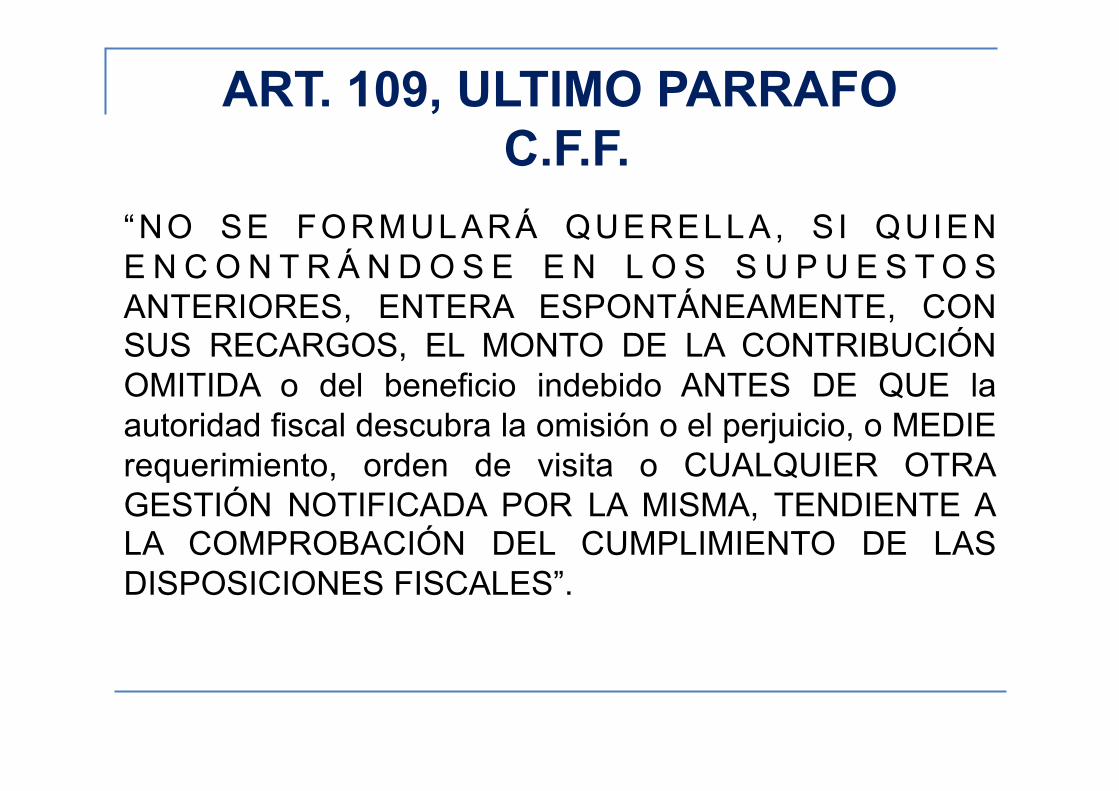

ART. 108, PENULTIMO PARRAFO C.F.F.

ART. 109, ULTIMO PARRAFO C.F.F.

“NO SE FORMULARÁ QUERELLA, S I QUIEN E N C O N T R Á N D O S E E N L O S S U P U E S T O S ANTERIORES, ENTERA ESPONTÁNEAMENTE, CON SUS RECARGOS, EL MONTO DE LA CONTRIBUCIÓN OMITIDA o del beneficio indebido ANTES DE QUE la autoridad fiscal descubra la omisión o el perjuicio, o MEDIE requerimiento, orden de visita o CUALQUIER OTRA GESTIÓN NOTIFICADA POR LA MISMA, TENDIENTE A LA COMPROBACIÓN DEL CUMPLIMIENTO DE LAS DISPOSICIONES FISCALES”.

Dupla

Contador

Abogado Fiscalista

Todos estamos sujetos a un

proceso penal que es muy

diferente al fiscal.

Nunca desaparecer o ignorar

ante un proceso de

fiscalización, es mejor

afrontarlo y analizar y

considerar costo - beneficio.

Olvidar los compadrazgos o

ser influyentes de la

autoridad.

Dádivas

Vs

Sentencias

No es conveniente cambiarse

de domicilio, suspender

actividades, etc.

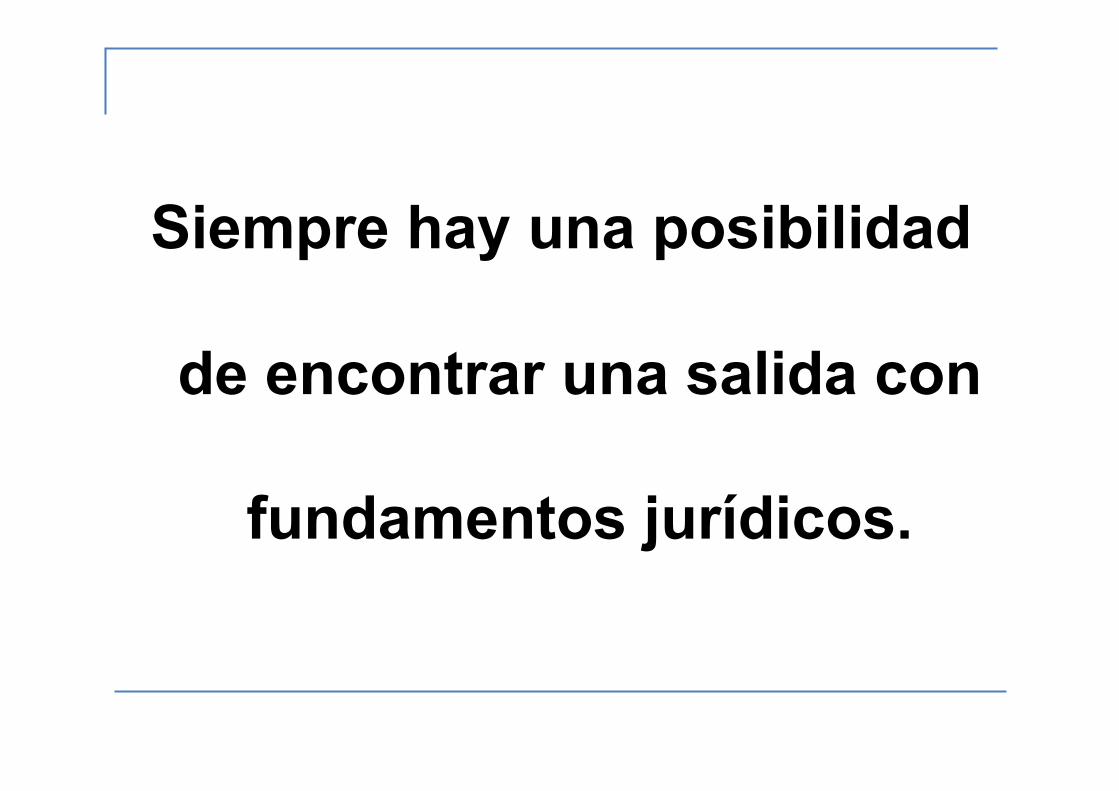

Siempre hay una posibilidad

de encontrar una salida con

fundamentos jurídicos.

¨Reconsideración¨ no siempre se contempla en la ley de la materia, pero el particular tiene

la oportunidad de presentarla. (Art. 36 tercer párrafo C.F.F.)

¨Derecho de Petición¨ no lo consideran las leyes administrativas o fiscales, pero es un derecho que otorga la Constitución Federal.

(Art. 8 )

ALTERNATIVAS DE DEFENSA

RIESGOS DE ACEPTAR LA INVITACION

Al presentar la primera parcialidad de la carta esta aceptando y consintiendo que en ese año obtuvo ingresos y no los declaro y por los cuales omitió el pago de las contribuciones. Además de la probable comisión de un delito de tipo penal.

De otras invitaciones (cartas) por los ejercicios anteriores o posteriores.

De pagar actualización del ISR además del IVA y del IETU respectivo .

En caso de no poder liquidar las parcialidades , la autoridad podrá ejercer sus facultades con el PAE.

El SAT podrá ejercer sus facultades y fincar un crédito fiscal a la persona física si está inscrita ( actualización , multas y recargos).

Si no está inscrita puede configurarse el delito de defraudación fiscal.

En ambas situaciones se podrán fincar créditos fiscales ( actualización, recargos y multas) .

RIESGOS DE NO ACEPTAR LA INVITACION

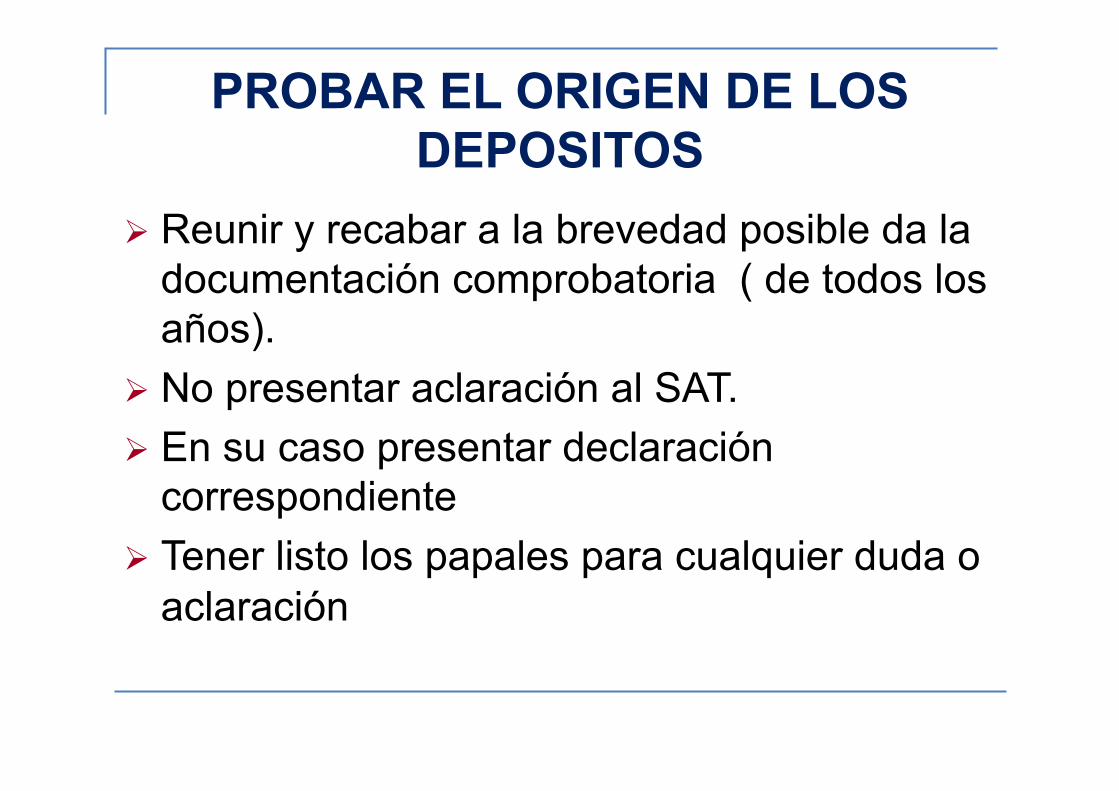

PROBAR EL ORIGEN DE LOS DEPOSITOS

Reunir y recabar a la brevedad posible da la documentación comprobatoria ( de todos los años).

No presentar aclaración al SAT. En su caso presentar declaración

correspondiente Tener listo los papales para cualquier duda o

aclaración

CONSIDERAR LAS SIGUIENTES SITUACIONES:

Donación de un padre a un hijo en efectivo, el cual no esta prohibido por la ley.

Rembolsos de gastos para los contribuyentes Prestamos en efectivo que no estén prohibidos Gastos por cuentas de terceros ( de sus

empresas) Aportaciones no acumulables Deposito del “gasto” del esposo(a) a su

cónyuge

Principio NON BIS IN IDEM

“No dos veces hacia la misma Cosa”. Nadie puede ser juzgado dos veces por los mismos hechos, ya sea que en el juicio se le absuelva o se le condene.

Los artículos 46 y 50 del Código Fiscal de la Federación, en relación con los numerales 19 y 20 de la Ley Federal de los Derechos del Contribuyente, reconocen un derecho a favor de los contribuyentes consistente en que concluida una facultad de comprobación -con la emisión del crédito fiscal correspondiente- sólo podrá efectuarse una nueva a la misma persona, respecto de las mismas contribuciones, aprovechamientos y periodos, siempre que en la nueva orden la autoridad fiscal motive debidamente los nuevos conceptos a revisar –hechos diferentes-.

2012 REALIDAD

El SAT ejercerá sus facultades de revisión

para algunas personas, sin embargo no hay

que perder de vista que las autoridades

f iscales pueden tener l imitaciones de

infraestructura, tiempo y capacidad para

realizar miles de auditorias en este año.

CONCLUSION DEFINITIVA

Asesorarse correctamente y

adecuadamente para evitar

correr riesgos innecesarios y

consecuencias negativas.