los nÚmeros cerrados de la discrepancia...

TRANSCRIPT

LOS NÚMEROS CERRADOS DE LA

DISCREPANCIA FISCAL

El reino del revés…

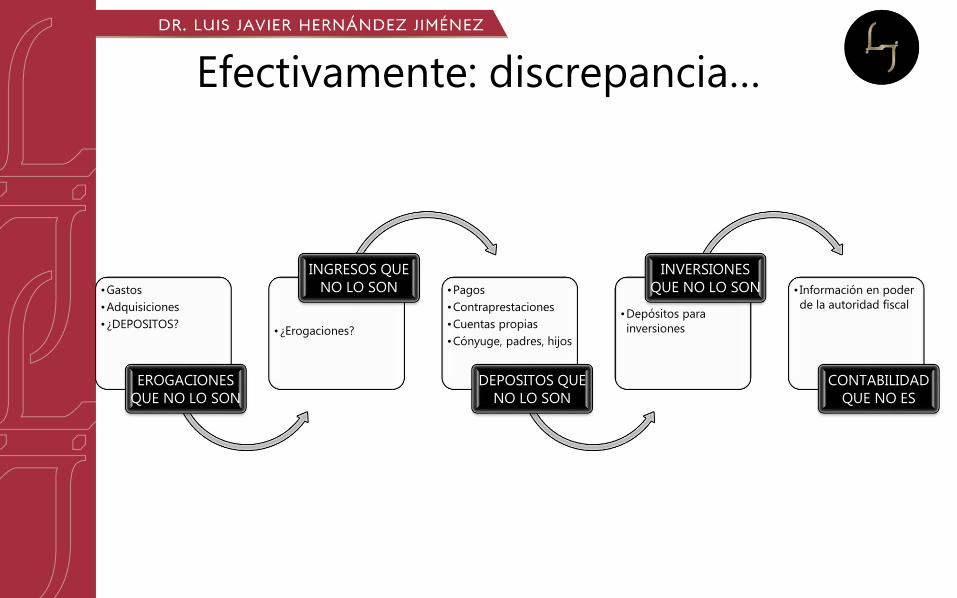

Efectivamente: discrepancia…

•Gastos

•Adquisiciones

•¿DEPOSITOS?

EROGACIONES

QUE NO LO SON

•¿Erogaciones?

INGRESOS QUE

NO LO SON •Pagos

•Contraprestaciones

•Cuentas propias

•Cónyuge, padres, hijos

DEPOSITOS QUE

NO LO SON

•Depósitos para

inversiones

INVERSIONES

QUE NO LO SON • Información en poder

de la autoridad fiscal

CONTABILIDAD

QUE NO ES

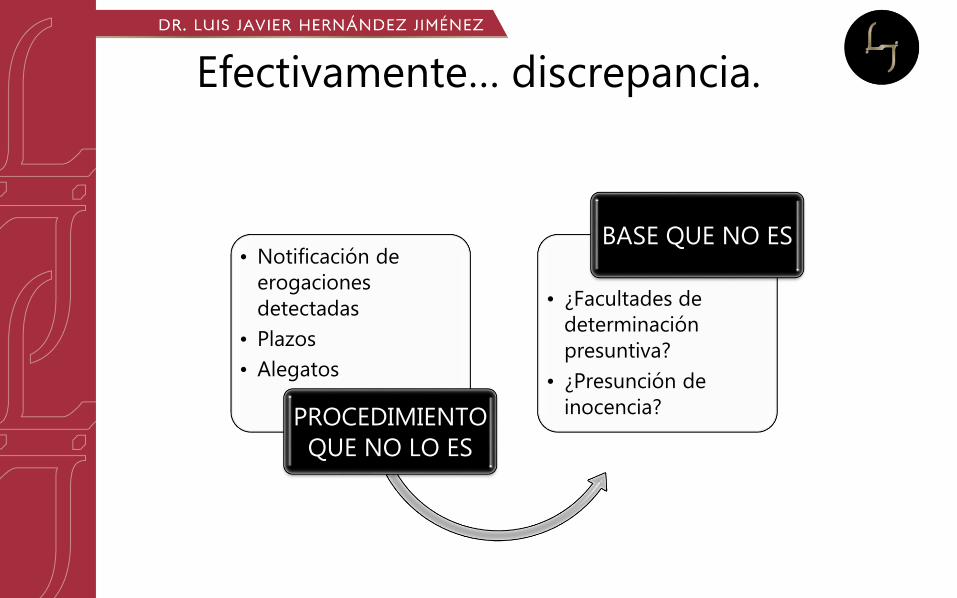

Efectivamente… discrepancia.

• Notificación de

erogaciones

detectadas

• Plazos

• Alegatos

PROCEDIMIENTO

QUE NO LO ES

• ¿Facultades de

determinación

presuntiva?

• ¿Presunción de

inocencia?

BASE QUE NO ES

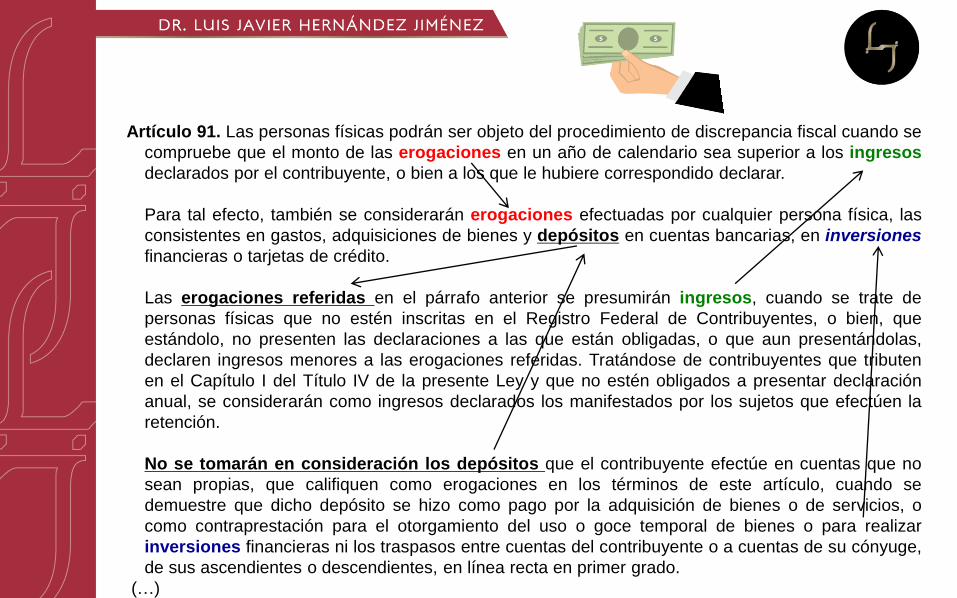

Artículo 91. Las personas físicas podrán ser objeto del procedimiento de discrepancia fiscal cuando se

compruebe que el monto de las erogaciones en un año de calendario sea superior a los ingresos

declarados por el contribuyente, o bien a los que le hubiere correspondido declarar.

Para tal efecto, también se considerarán erogaciones efectuadas por cualquier persona física, las

consistentes en gastos, adquisiciones de bienes y depósitos en cuentas bancarias, en inversiones

financieras o tarjetas de crédito.

Las erogaciones referidas en el párrafo anterior se presumirán ingresos, cuando se trate de

personas físicas que no estén inscritas en el Registro Federal de Contribuyentes, o bien, que

estándolo, no presenten las declaraciones a las que están obligadas, o que aun presentándolas,

declaren ingresos menores a las erogaciones referidas. Tratándose de contribuyentes que tributen

en el Capítulo I del Título IV de la presente Ley y que no estén obligados a presentar declaración

anual, se considerarán como ingresos declarados los manifestados por los sujetos que efectúen la

retención.

No se tomarán en consideración los depósitos que el contribuyente efectúe en cuentas que no

sean propias, que califiquen como erogaciones en los términos de este artículo, cuando se

demuestre que dicho depósito se hizo como pago por la adquisición de bienes o de servicios, o

como contraprestación para el otorgamiento del uso o goce temporal de bienes o para realizar

inversiones financieras ni los traspasos entre cuentas del contribuyente o a cuentas de su cónyuge,

de sus ascendientes o descendientes, en línea recta en primer grado.

(…)

Artículo 91. (…)

Los ingresos determinados en los términos de este artículo, netos de los

declarados, se considerarán omitidos por la actividad preponderante del

contribuyente o, en su caso, otros ingresos en los términos del Capítulo IX de

este Título tratándose de préstamos y donativos que no se declaren o se

informen a las autoridades fiscales, conforme a lo previsto en los párrafos

segundo y tercero del artículo 90 de esta Ley. En el caso de que se trate de un

contribuyente que no se encuentre inscrito en el Registro Federal de

Contribuyentes, las autoridades fiscales procederán, además, a inscribirlo en

el Capítulo II, Sección I de este Título.

Para conocer el monto de las erogaciones a que se refiere el presente artículo,

las autoridades fiscales podrán utilizar cualquier información que obre en su

poder, ya sea porque conste en sus expedientes, documentos o bases de

datos, o porque haya sido proporcionada por un tercero u otra autoridad.

(…)

Artículo 91. (…)

Para los efectos de este artículo las autoridades fiscales procederán como sigue:

I. Notificaran al contribuyente, el monto de las erogaciones detectadas, la información que

se utilizó para conocerlas, el medio por el cual se obtuvo y la discrepancia resultante.

II.Notificado el oficio a que se refiere la fracción anterior, el contribuyente contará con un

plazo de veinte días para informar por escrito a las autoridades fiscales, contados a partir

del día siguiente a la fecha de notificación, el origen o fuente de procedencia de los

recursos con que efectuó las erogaciones detectadas y ofrecerá, en su caso, las pruebas

que estime idóneas para acreditar que los recursos no constituyen ingresos gravados en

los términos del presente Título. Las autoridades fiscales podrán, por una sola vez,

requerir información o documentación adicional al contribuyente, la que deberá

proporcionar en el término previsto en el artículo 53, inciso c), del Código Fiscal de la

Federación.

III. Acreditada la discrepancia, ésta se presumirá ingreso gravado y se formulará la

liquidación respectiva, considerándose como ingresos omitidos el monto de las

erogaciones no aclaradas y aplicándose la tarifa prevista en el artículo 152 de esta Ley, al

resultado así obtenido.

• CONFESIÓN FISCAL.

• ELUSIÓN/EVASIÓN.

• SIMULACIÓN.

• DEFRAUDACIÓN Y DELITOS

EQUIPARABLES.

• LEY ANTILAVADO (PREVENCIÓN DE

OPERACIONES CON RECURSOS DE

PROCEDENCIA ILICITA).

• INFRACCIONES Y SANCIONES.

• INTERPRETACIÓN ESTRICTA.

Artículo 90. Están obligadas al pago del impuesto establecido en este Título, las

personas físicas residentes en México que obtengan ingresos en efectivo, en bienes,

devengado cuando en los términos de este Título señale, en crédito, en servicios en los

casos que señale esta Ley, o de cualquier otro tipo. También están obligadas al pago

del impuesto, las personas físicas residentes en el extranjero que realicen actividades

empresariales o presten servicios personales independientes, en el país, a través de un

establecimiento permanente, por los ingresos atribuibles a éste.

Las personas físicas residentes en México están obligadas a informar, en la declaración

del ejercicio, sobre los préstamos, los donativos y los premios, obtenidos en el mismo,

siempre que éstos, en lo individual o en su conjunto, excedan de $600,000.00.

Las personas físicas residentes en México deberán informar a las autoridades fiscales, a

través de los medios y formatos que para tal efecto señale el Servicio de Administración

Tributaria mediante reglas de carácter general, respecto de las cantidades recibidas por

los conceptos señalados en el párrafo anterior al momento de presentar la declaración

anual del ejercicio fiscal en el que se obtengan…

“Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

…

XIX. Los derivados de la enajenación de:

a) La casa habitación del contribuyente, siempre que el monto de la contraprestación obtenida no exceda

de setecientas mil unidades de inversión y la transmisión se formalice ante fedatario público. Por el

excedente se determinará la ganancia y se calcularán el impuesto anual y el pago provisional en los

términos del Capítulo IV de este Título, considerando las deducciones en la proporción que resulte de

dividir el excedente entre el monto de la contraprestación obtenida. El cálculo y entero del impuesto

que corresponda al pago provisional se realizará por el fedatario público conforme a dicho Capítulo.

La exención prevista en este inciso será aplicable siempre que durante los tres años inmediatos

anteriores a la fecha de enajenación de que se trate el contribuyente no hubiere enajenado otra casa

habitación por la que hubiera obtenido la exención prevista en este inciso y manifieste, bajo protesta

de decir verdad, dichas circunstancias ante el fedatario público ante quien se protocolice la operación.

…

b) Bienes muebles, distintos de las acciones, de las partes sociales, de los títulos valor y de las

inversiones del contribuyente, cuando en un año de calendario la diferencia entre el total de las

enajenaciones y el costo comprobado de la adquisición de los bienes enajenados, no exceda de tres

veces el salario mínimo general del área geográfica del contribuyente elevado al año. Por la utilidad

que exceda se pagará el impuesto en los términos de este Título.

“Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los siguientes

ingresos:

…

XXII. Los que se reciban por herencia o legado.

XXIII.Los donativos en los siguientes casos:

a) Entre cónyuges o los que perciban los descendientes de sus ascendientes en línea

recta, cualquiera que sea su monto.

b) Los que perciban los ascendientes de sus descendientes en línea recta, siempre que

los bienes recibidos no se enajenen o se donen por el ascendiente a otro descendiente

en línea recta sin limitación de grado.

c) Los demás donativos, siempre que el valor total de los recibidos en un año de

calendario no exceda de tres veces el salario mínimo general del área geográfica del

contribuyente elevado al año. Por el excedente se pagará impuesto en los términos de

este Título.

XXIV.Los premios obtenidos con motivo de un concurso científico, artístico o literario,

abierto al público en general o a determinado gremio o grupo de profesionales, así

como los premios otorgados por la Federación para promover los valores cívicos.

Artículo 150. Las personas físicas que obtengan ingresos en un año de calendario, a

excepción de los exentos y de aquéllos por los que se haya pagado impuesto definitivo, están

obligadas a pagar su impuesto anual mediante declaración que presentarán en el mes de abril

del año siguiente, ante las oficinas autorizadas.

Podrán optar por no presentar la declaración a que se refiere el párrafo anterior, las personas

físicas que únicamente obtengan ingresos acumulables en el ejercicio por los conceptos

señalados en los Capítulos I y VI de este Título, cuya suma no exceda de $400,000.00,

siempre que los ingresos por concepto de intereses reales no excedan de $100,000.00 y

sobre dichos ingresos se haya aplicado la retención a que se refiere el primer párrafo del

artículo 135 de esta Ley.

En la declaración a que se refiere el primer párrafo de este artículo, los contribuyentes que en

el ejercicio que se declara hayan obtenido ingresos totales, incluyendo aquéllos por los que no

se esté obligado al pago de este impuesto y por los que se pagó el impuesto definitivo,

superiores a $500,000.00 deberán declarar la totalidad de sus ingresos, incluidos aquéllos por

los que no se esté obligado al pago de este impuesto en los términos de las fracciones XVII,

XIX, inciso a) y XXII del artículo 93 de esta Ley y por los que se haya pagado impuesto

definitivo en los términos del artículo 138 de la misma.

Los contribuyentes que obtengan ingresos por la prestación de un servicio personal

subordinado, estarán a lo dispuesto en el artículo 98 de esta Ley.

Para enderezar reino del revés…

CONTRADICCIÓN DE TESIS

DETERMINACIÓN PRESUNTIVA

POR DEPOSITOS VERSUS COEFICIENTE

DE UTILIDAD

273/2014 PLENO SCJN

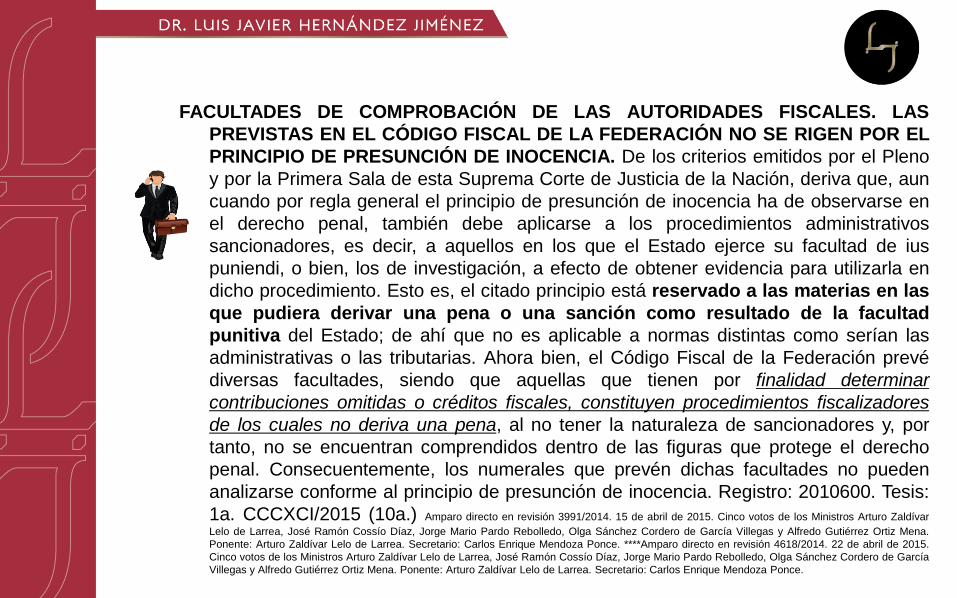

FACULTADES DE COMPROBACIÓN DE LAS AUTORIDADES FISCALES. LAS

PREVISTAS EN EL CÓDIGO FISCAL DE LA FEDERACIÓN NO SE RIGEN POR EL

PRINCIPIO DE PRESUNCIÓN DE INOCENCIA. De los criterios emitidos por el Pleno

y por la Primera Sala de esta Suprema Corte de Justicia de la Nación, deriva que, aun

cuando por regla general el principio de presunción de inocencia ha de observarse en

el derecho penal, también debe aplicarse a los procedimientos administrativos

sancionadores, es decir, a aquellos en los que el Estado ejerce su facultad de ius

puniendi, o bien, los de investigación, a efecto de obtener evidencia para utilizarla en

dicho procedimiento. Esto es, el citado principio está reservado a las materias en las

que pudiera derivar una pena o una sanción como resultado de la facultad

punitiva del Estado; de ahí que no es aplicable a normas distintas como serían las

administrativas o las tributarias. Ahora bien, el Código Fiscal de la Federación prevé

diversas facultades, siendo que aquellas que tienen por finalidad determinar

contribuciones omitidas o créditos fiscales, constituyen procedimientos fiscalizadores

de los cuales no deriva una pena, al no tener la naturaleza de sancionadores y, por

tanto, no se encuentran comprendidos dentro de las figuras que protege el derecho

penal. Consecuentemente, los numerales que prevén dichas facultades no pueden

analizarse conforme al principio de presunción de inocencia. Registro: 2010600. Tesis:

1a. CCCXCI/2015 (10a.) Amparo directo en revisión 3991/2014. 15 de abril de 2015. Cinco votos de los Ministros Arturo Zaldívar

Lelo de Larrea, José Ramón Cossío Díaz, Jorge Mario Pardo Rebolledo, Olga Sánchez Cordero de García Villegas y Alfredo Gutiérrez Ortiz Mena.

Ponente: Arturo Zaldívar Lelo de Larrea. Secretario: Carlos Enrique Mendoza Ponce. ****Amparo directo en revisión 4618/2014. 22 de abril de 2015.

Cinco votos de los Ministros Arturo Zaldívar Lelo de Larrea, José Ramón Cossío Díaz, Jorge Mario Pardo Rebolledo, Olga Sánchez Cordero de García

Villegas y Alfredo Gutiérrez Ortiz Mena. Ponente: Arturo Zaldívar Lelo de Larrea. Secretario: Carlos Enrique Mendoza Ponce.

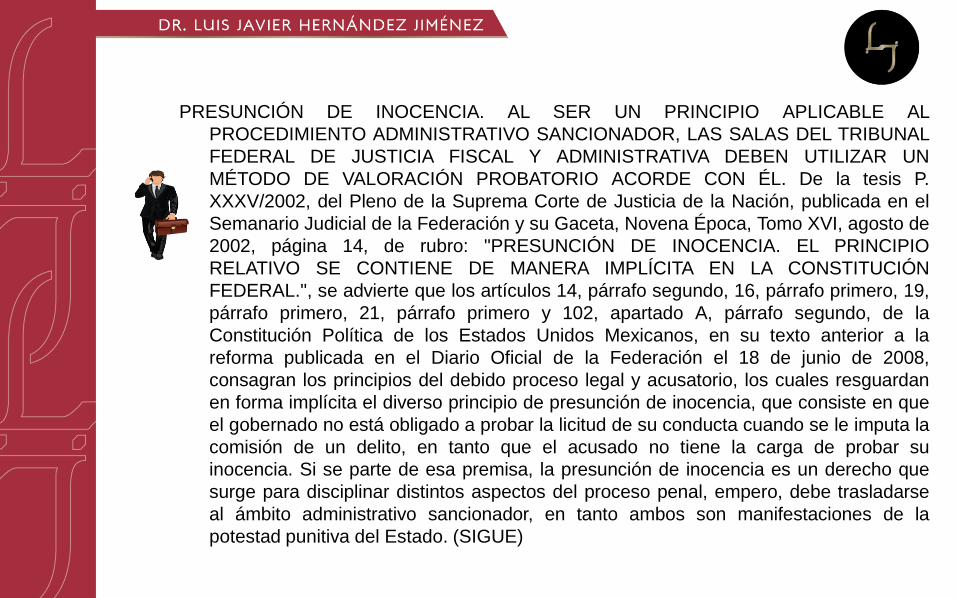

PRESUNCIÓN DE INOCENCIA. AL SER UN PRINCIPIO APLICABLE AL

PROCEDIMIENTO ADMINISTRATIVO SANCIONADOR, LAS SALAS DEL TRIBUNAL

FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA DEBEN UTILIZAR UN

MÉTODO DE VALORACIÓN PROBATORIO ACORDE CON ÉL. De la tesis P.

XXXV/2002, del Pleno de la Suprema Corte de Justicia de la Nación, publicada en el

Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XVI, agosto de

2002, página 14, de rubro: "PRESUNCIÓN DE INOCENCIA. EL PRINCIPIO

RELATIVO SE CONTIENE DE MANERA IMPLÍCITA EN LA CONSTITUCIÓN

FEDERAL.", se advierte que los artículos 14, párrafo segundo, 16, párrafo primero, 19,

párrafo primero, 21, párrafo primero y 102, apartado A, párrafo segundo, de la

Constitución Política de los Estados Unidos Mexicanos, en su texto anterior a la

reforma publicada en el Diario Oficial de la Federación el 18 de junio de 2008,

consagran los principios del debido proceso legal y acusatorio, los cuales resguardan

en forma implícita el diverso principio de presunción de inocencia, que consiste en que

el gobernado no está obligado a probar la licitud de su conducta cuando se le imputa la

comisión de un delito, en tanto que el acusado no tiene la carga de probar su

inocencia. Si se parte de esa premisa, la presunción de inocencia es un derecho que

surge para disciplinar distintos aspectos del proceso penal, empero, debe trasladarse

al ámbito administrativo sancionador, en tanto ambos son manifestaciones de la

potestad punitiva del Estado. (SIGUE)

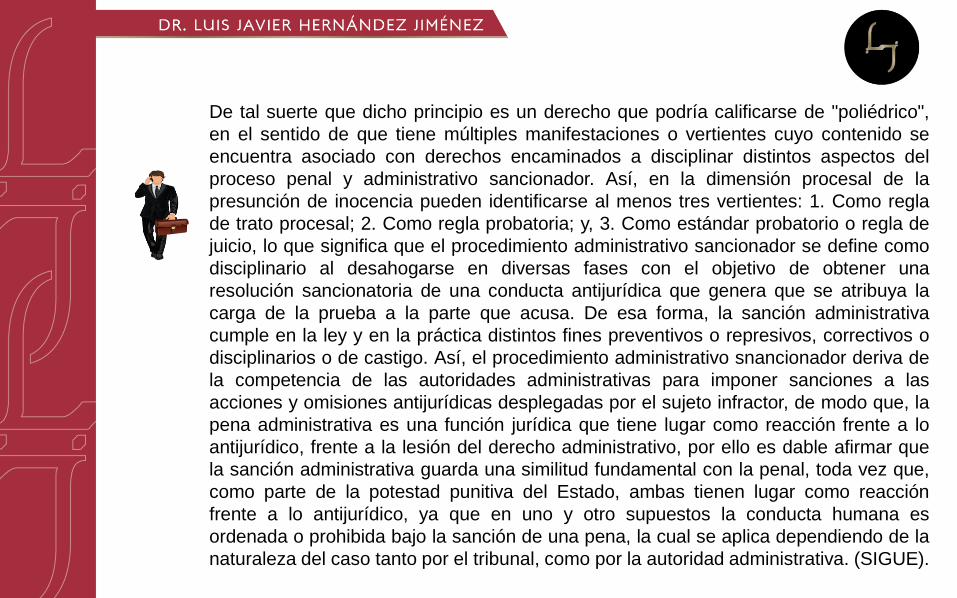

De tal suerte que dicho principio es un derecho que podría calificarse de "poliédrico",

en el sentido de que tiene múltiples manifestaciones o vertientes cuyo contenido se

encuentra asociado con derechos encaminados a disciplinar distintos aspectos del

proceso penal y administrativo sancionador. Así, en la dimensión procesal de la

presunción de inocencia pueden identificarse al menos tres vertientes: 1. Como regla

de trato procesal; 2. Como regla probatoria; y, 3. Como estándar probatorio o regla de

juicio, lo que significa que el procedimiento administrativo sancionador se define como

disciplinario al desahogarse en diversas fases con el objetivo de obtener una

resolución sancionatoria de una conducta antijurídica que genera que se atribuya la

carga de la prueba a la parte que acusa. De esa forma, la sanción administrativa

cumple en la ley y en la práctica distintos fines preventivos o represivos, correctivos o

disciplinarios o de castigo. Así, el procedimiento administrativo snancionador deriva de

la competencia de las autoridades administrativas para imponer sanciones a las

acciones y omisiones antijurídicas desplegadas por el sujeto infractor, de modo que, la

pena administrativa es una función jurídica que tiene lugar como reacción frente a lo

antijurídico, frente a la lesión del derecho administrativo, por ello es dable afirmar que

la sanción administrativa guarda una similitud fundamental con la penal, toda vez que,

como parte de la potestad punitiva del Estado, ambas tienen lugar como reacción

frente a lo antijurídico, ya que en uno y otro supuestos la conducta humana es

ordenada o prohibida bajo la sanción de una pena, la cual se aplica dependiendo de la

naturaleza del caso tanto por el tribunal, como por la autoridad administrativa. (SIGUE).

De tal suerte que, dadas las similitudes del procedimiento penal y del administrativo

sancionador, es que los principios que rigen al primero, como el de presunción de

inocencia, también aplican al segundo. En esos términos, las Salas del Tribunal

Federal de Justicia Fiscal y Administrativa deben utilizar un método al valorar los

elementos de convicción que obran en autos, para verificar que por sus características

reúnen las condiciones para considerarlos una prueba de cargo válida, además de que

arrojen indicios suficientes para desvanecer la presunción de inocencia, así como

cerciorarse de que estén desvirtuadas las hipótesis de inocencia y, al mismo tiempo,

descartar la existencia de contraindicios que den lugar a una duda razonable sobre la

que se atribuye al infractor sustentada por la parte acusadora. Registro: 2006505.

Tesis: (III Región)4o.37 A (10a.)

Nota: La presente tesis aborda el mismo tema que las diversas 1a. XCIII/2013 (10a.), 1a. XCIV/2013 (10a.), 1a. XCV/2013 (10a.), 1a. XCVI/2013 (10a.) y 1a.

XCVII/2013 (10a.), de rubros: "PRESUNCIÓN DE INOCENCIA. LA APLICACIÓN DE ESTE DERECHO A LOS PROCEDIMIENTOS

ADMINISTRATIVOS SANCIONADORES DEBE REALIZARSE CON LAS MODULACIONES NECESARIAS PARA SER COMPATIBLE CON EL

CONTEXTO AL QUE SE PRETENDE APLICAR.", "PRESUNCIÓN DE INOCENCIA EN SU VERTIENTE DE REGLA DE TRATO PROCESAL.",

"PRESUNCIÓN DE INOCENCIA COMO REGLA PROBATORIA.", "PRESUNCIÓN DE INOCENCIA COMO ESTÁNDAR DE PRUEBA." y

"PRESUNCIÓN DE INOCENCIA. EL ARTÍCULO 61 DE LA LEY DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE MORELOS, NO VULNERA ESTE

DERECHO EN SUS VERTIENTES DE REGLA DE TRATAMIENTO, REGLA PROBATORIA Y ESTÁNDAR DE PRUEBA.", que fueron objeto de la

denuncia relativa a la contradicción de tesis 200/2013, resuelta por el Pleno de la Suprema Corte de Justicia de la Nación el 28 de enero de 2014, de la

que derivó la tesis de título y subtítulo: "PRESUNCIÓN DE INOCENCIA. ESTE PRINCIPIO ES APLICABLE AL PROCEDIMIENTO ADMINISTRATIVO

SANCIONADOR, CON MATICES O MODULACIONES."

Artículo 58. Las autoridades fiscales, para determinar presuntivamente la utilidad fiscal de los

contribuyentes a que se refiere la Ley del Impuesto sobre la Renta, podrán aplicar a los ingresos

brutos declarados o determinados presuntivamente, el coeficiente de 20% o el que corresponda

tratándose de alguna de las actividades que a continuación se indican:

I. Se aplicará 6% a los siguientes giros:

Comerciales: Gasolina, petróleo y otros combustibles de origen mineral.

II. Se aplicará 12% en los siguientes casos:

Industriales: Sombreros de palma y paja.

Comerciales: Abarrotes con venta de granos, semillas y chiles secos, azúcar, carnes en estado

natural; cereales y granos en general; leches naturales, masa para tortillas de maíz, pan; billetes de

lotería y teatros.

Agrícolas: Cereales y granos en general.

Ganaderas: Producción de leches naturales.

III. Se aplicará 15% a los giros siguientes:

Comerciales: Abarrotes con venta de vinos y licores de producción nacional; salchichonería, café para

consumo nacional; dulces, confites, bombones y chocolates; legumbres, nieves y helados, galletas y

pastas alimenticias, cerveza y refrescos embotellados, hielo, jabones y detergentes, libros, papeles y

artículos de escritorio, confecciones, telas y artículos de algodón, artículos para deportes; pieles y

cueros, productos obtenidos del mar, lagos y ríos, substancias y productos químicos o farmacéuticos,

velas y veladoras; cemento, cal y arena, explosivos; ferreterías y tlapalerías; fierro y acero, pinturas y

barnices, vidrio y otros materiales para construcción, llantas y cámaras, automóviles, camiones, piezas

de repuesto y otros artículos del ramo, con excepción de accesorios.

Artículo 58. Las autoridades fiscales, para determinar presuntivamente la utilidad fiscal de los

contribuyentes a que se refiere la Ley del Impuesto sobre la Renta, podrán aplicar a los ingresos

brutos declarados o determinados presuntivamente, el coeficiente de 20% o el que corresponda

tratándose de alguna de las actividades que a continuación se indican:

…

Agrícolas: Café para consumo nacional y legumbres.

Pesca: Productos obtenidos del mar, lagos, lagunas y ríos.

IV. Se aplicará 22% a los siguientes rubros:

Industriales: Masa para tortillas de maíz y pan de precio popular.

Comerciales: Espectáculos en arenas, cines y campos deportivos.

V. Se aplicará 23% a los siguientes giros:

Industriales: Azúcar, leches naturales; aceites vegetales; café para consumo nacional; maquila en

molienda de nixtamal, molienda de trigo y arroz; galletas y pastas alimenticias; jabones y detergentes;

confecciones, telas y artículos de algodón; artículos para deportes; pieles y cueros; calzado de todas

clases; explosivos, armas y municiones; fierro y acero; construcción de inmuebles; pintura y barnices,

vidrio y otros materiales para construcción; muebles de madera corriente; extracción de gomas y

resinas; velas y veladoras; imprenta; litografía y encuadernación.

VI. Se aplicará 25% a los siguientes rubros:

Industriales: Explotación y refinación de sal, extracción de maderas finas, metales y plantas minero-

metalúrgicas.

Comerciales: Restaurantes y agencias funerarias.

Artículo 58. Las autoridades fiscales, para determinar presuntivamente la utilidad fiscal de los

contribuyentes a que se refiere la Ley del Impuesto sobre la Renta, podrán aplicar a los ingresos

brutos declarados o determinados presuntivamente, el coeficiente de 20% o el que corresponda

tratándose de alguna de las actividades que a continuación se indican:

…

VII. Se aplicará 27% a los siguientes giros:

Industriales: Dulces, bombones, confites y chocolates, cerveza, alcohol, perfumes, esencias,

cosméticos y otros productos de tocador; instrumentos musicales, discos y artículos del ramo; joyería

y relojería; papel y artículos de papel; artefactos de polietileno, de hule natural o sintético; llantas y

cámaras; automóviles, camiones, piezas de repuesto y otros artículos del ramo.

VIII. Se aplicará 39% a los siguientes giros:

Industriales: Fraccionamiento y fábricas de cemento.

Comerciales: Comisionistas y otorgamiento del uso o goce temporal de inmuebles.

IX. Se aplicará 50% en el caso de prestación de servicios personales independientes.

Para obtener el resultado fiscal, se restará a la utilidad fiscal determinada conforme a lo dispuesto en este

artículo, las pérdidas fiscales pendientes de disminuir de ejercicios anteriores.

DEFRAUDACIÓN FISCAL

De acuerdo a la última fracción 91 de la Ley del Impuesto Sobre la Renta, se nos remite al

artículo 109 fracción I del Código Fiscal de la Federación, es decir Defraudación Fiscal

equiparada, así como de los efectos legales de la misma, en relación con el artículo 108 del

mismo código.

Para lo anterior, conviene realizar una revisión de los referidos preceptos, iniciando con la

defraudación fiscal equiparada, como sigue:

Artículo 109.- Será sancionado con las mismas penas del delito de defraudación fiscal, quien:

I. Consigne en las declaraciones que presente para los efectos fiscales, deducciones falsas o

ingresos acumulables menores a los realmente obtenidos o valor de actos o actividades

menores a los realmente obtenidos o realizados o determinados conforme a las leyes. En la

misma forma será sancionada aquella persona física que perciba ingresos acumulables,

cuando realice en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el

propio ejercicio y no compruebe a la autoridad fiscal el origen de la discrepancia en los plazos

y conforme al procedimiento establecido en la Ley del Impuesto sobre la Renta.

FRAUDE FISCAL GENÉRICO PREVISTO EN EL ARTÍCULO 108 DEL CÓDIGO FISCAL DE

LA FEDERACIÓN. NO PROCEDE LA SUBSUNCIÓN EN ÉL, DEL EQUIPARADO

CONTENIDO EN EL ARTÍCULO 109, FRACCIÓN I, DEL PROPIO CÓDIGO. De lo dispuesto

en los artículos mencionados, se desprende que el legislador estableció dos delitos distintos,

con características y elementos propios y diversos entre sí, es decir, con independencia y

autonomía en cuanto a su existencia, de manera que el delito de defraudación fiscal genérico

o principal previsto en el artículo 108 del Código Fiscal de la Federación, difiere del

equiparado contenido en el artículo 109, fracción I, del propio código, ya que para que se

actualice este último se requiere que alguien presente declaraciones para efectos fiscales,

que contengan deducciones falsas o ingresos menores a los realmente obtenidos o

determinados por ley; mientras que el delito de defraudación fiscal genérico o principal se

actualiza cuando una persona con uso de engaños o al aprovechar errores omite el pago

parcial o total de una contribución u obtiene un beneficio indebido en perjuicio del fisco

federal, es decir, no precisa que tenga que ser mediante declaración como en el equiparado,

por lo que podría configurarse mediante alguna otra forma; no obstante que ambos delitos

tengan como nota común el referido perjuicio. Por tanto, en atención a lo establecido en el

párrafo tercero del artículo 14 de la Constitución Política de los Estados Unidos Mexicanos, en

cuanto a que en los juicios del orden criminal queda prohibido imponer por simple analogía, y

aun por mayoría de razón, pena alguna que no esté decretada por una ley exactamente

aplicable al delito de que se trata, debe estimarse que en el delito de defraudación fiscal

contenido en el artículo 108 del código indicado, no cabe la subsunción o no puede ser

absorbido el diverso delito de defraudación fiscal equiparado, previsto en el artículo 109,

fracción I, del ordenamiento legal en cita, pues, se reitera, varían los elementos para su

integración. Tesis: 1a./J. 38/2003. Registro: 183535

DELITO DE DEFRAUDACIÓN FISCAL EQUIPARADA PREVISTO EN EL ARTÍCULO 109, FRACCIÓN I Y

SANCIONADO EN EL DIVERSO 108, PÁRRAFO TERCERO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN. SE

ACTUALIZA CUANDO EL CONTRIBUYENTE, EN EL EJERCICIO FISCAL CORRESPONDIENTE AL IMPUESTO

SOBRE LA RENTA, DECLARA EN CERO PESOS SUS INGRESOS, CUANDO REALMENTE LOS OBTUVO EN

CANTIDAD SUPERIOR.

La Primera Sala de la Suprema Corte de Justicia de la Nación, en la jurisprudencia 1a./J. 38/2003, publicada en el

Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XVIII, agosto de 2003, página 83, de

rubro: "FRAUDE FISCAL GENÉRICO PREVISTO EN EL ARTÍCULO 108 DEL CÓDIGO FISCAL DE LA

FEDERACIÓN. NO PROCEDE LA SUBSUNCIÓN EN ÉL, DEL EQUIPARADO CONTENIDO EN EL ARTÍCULO

109, FRACCIÓN I, DEL PROPIO CÓDIGO.", estableció que el delito de defraudación fiscal genérico previsto en el

artículo 108 del Código Fiscal de la Federación: "... difiere del equiparado contenido en el artículo 109, fracción I,

del propio código, ya que para que se actualice este último se requiere que alguien presente declaraciones para

efectos fiscales, que contengan deducciones falsas o ingresos menores a los realmente obtenidos o determinados

por ley; mientras que el delito de defraudación fiscal genérico o principal se actualiza cuando una persona con uso

de engaños o al aprovechar errores omite el pago parcial o total de una contribución u obtiene un beneficio

indebido en perjuicio del fisco federal, es decir, no precisa que tenga que ser mediante declaración como en el

equiparado, por lo que podría configurarse mediante alguna otra forma ...". En ese sentido, cuando un

contribuyente, sea persona física o moral, presenta su declaración anual correspondiente al impuesto

sobre la renta ante la autoridad hacendaria en cero pesos, moneda nacional, aritméticamente se considera

que dicha cantidad es menor a los ingresos realmente obtenidos en dicho periodo; entendiendo para tal

efecto, el adjetivo calificativo de menor, en la acepción que refiere el Diccionario de la Real Academia Española,

como: "Que es inferior a otra cosa en cantidad, intensidad o calidad"; de ahí que, si de las visitas domiciliarias y

aportación de datos por terceros, practicadas por la Secretaría de Hacienda y Crédito Público, así como de

la información de depósitos realizados en las cuentas bancarias proporcionada por la Comisión Nacional

Bancaria y de Valores, en ejercicio de las facultades de comprobación de ingresos fiscales, se tuvo

conocimiento de que el contribuyente, en el ejercicio fiscal correspondiente a dicho impuesto, declaró en

cero pesos sus ingresos, cuando realmente los obtuvo en cantidad superior, se actualiza el delito de

defraudación fiscal equiparada, previsto en el numeral 109, fracción I y sancionado en el diverso 108,

párrafo tercero, del mencionado código. Tesis: III.2o.P.53 P (10a.) Registro 2006698

DEFRAUDACIÓN FISCAL EQUIPARADA PREVISTA EN LA FRACCIÓN I DEL

ARTÍCULO 109 DEL CÓDIGO FISCAL DE LA FEDERACIÓN. LA CONFIGURACIÓN DE

ESTE DELITO NO REQUIERE DE SUJETO ACTIVO CALIFICADO.

El citado artículo prevé el delito de defraudación fiscal equiparada, el cual consiste, entre

otras hipótesis, en consignar en las declaraciones presentadas para efectos fiscales,

deducciones falsas o ingresos acumulables menores a los realmente obtenidos o

determinados conforme a la ley, sin exigir que el sujeto activo tenga una calidad

específica. En ese sentido, se concluye que la configuración del mencionado ilícito no

requiere de sujeto activo calificado, pues basta que materialmente se consignen en las

declaraciones fiscales presentadas deducciones falsas o ingresos menores a los

realmente percibidos; de ahí que tratándose de declaraciones presentadas a nombre y

por cuenta de personas morales, comete el delito de defraudación fiscal equiparada

quien despliegue la conducta señalada, independientemente de que tenga o no

algún poder o facultad por parte de la empresa. Tesis: 1a./J. 95/2006,

Jurisprudencia(Penal), Registro: 173331.

Ahora, a razón de que en el artículo anterior no se determina cual es la pena por la

defraudación fiscal equiparada, es necesario ir a la figura general, es decir a la

defraudación fiscal, como sigue:

Artículo 108.- Comete el delito de defraudación fiscal quien con uso de engaños o aprovechamiento de errores,

omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco

federal.

La omisión total o parcial de alguna contribución a que se refiere el párrafo anterior comprende, indistintamente,

los pagos provisionales o definitivos o el impuesto del ejercicio en los términos de las disposiciones fiscales.

El delito de defraudación fiscal y el delito previsto en el artículo 400 Bis del Código Penal Federal, se podrán

perseguir simultáneamente. Se presume cometido el delito de defraudación fiscal cuando existan ingresos o

recursos que provengan de operaciones con recursos de procedencia ilícita.

El delito de defraudación fiscal se sancionará con las penas siguientes:

I. Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de $1,540,350.00.

II. Con prisión de dos años a cinco años cuando el monto de lo defraudado exceda de

$1,540,350.00 pero no de $2,310,520.00.

III. Con prisión de tres años a nueve años cuando el monto de lo defraudado fuere mayor de $2,310,520.00.

Cuando no se pueda determinar la cuantía de lo que se defraudó, la pena será de tres meses a seis años de

prisión.