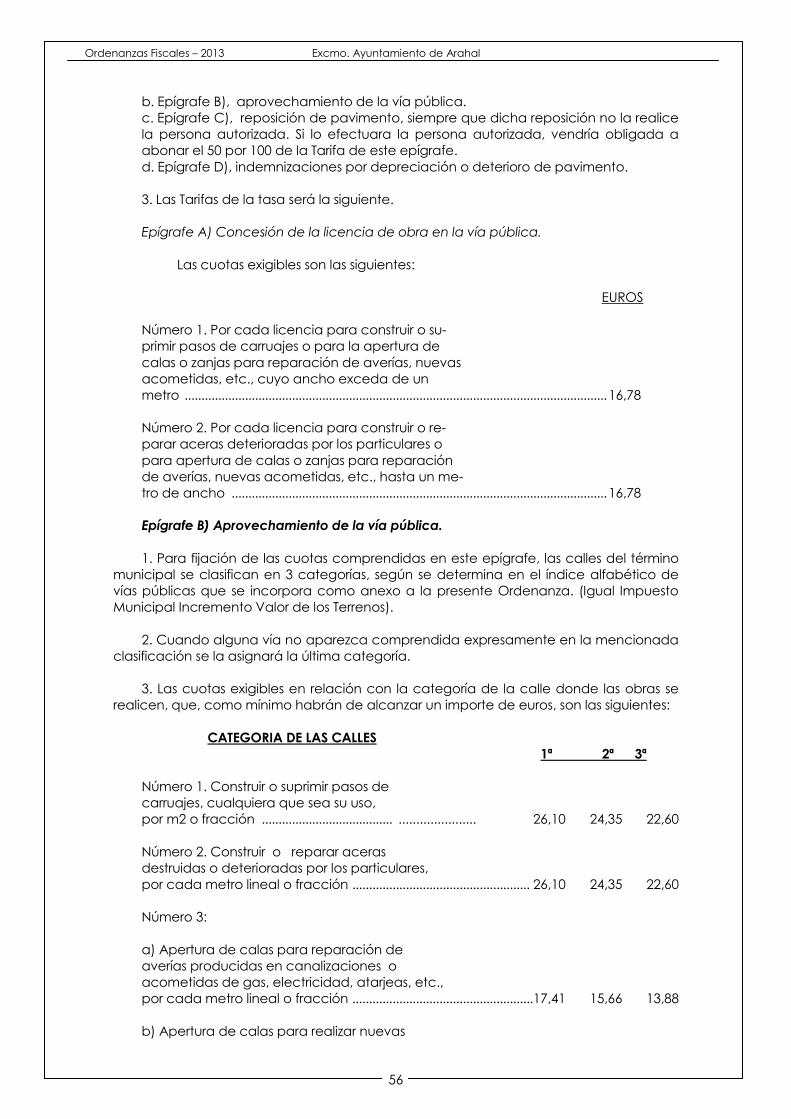

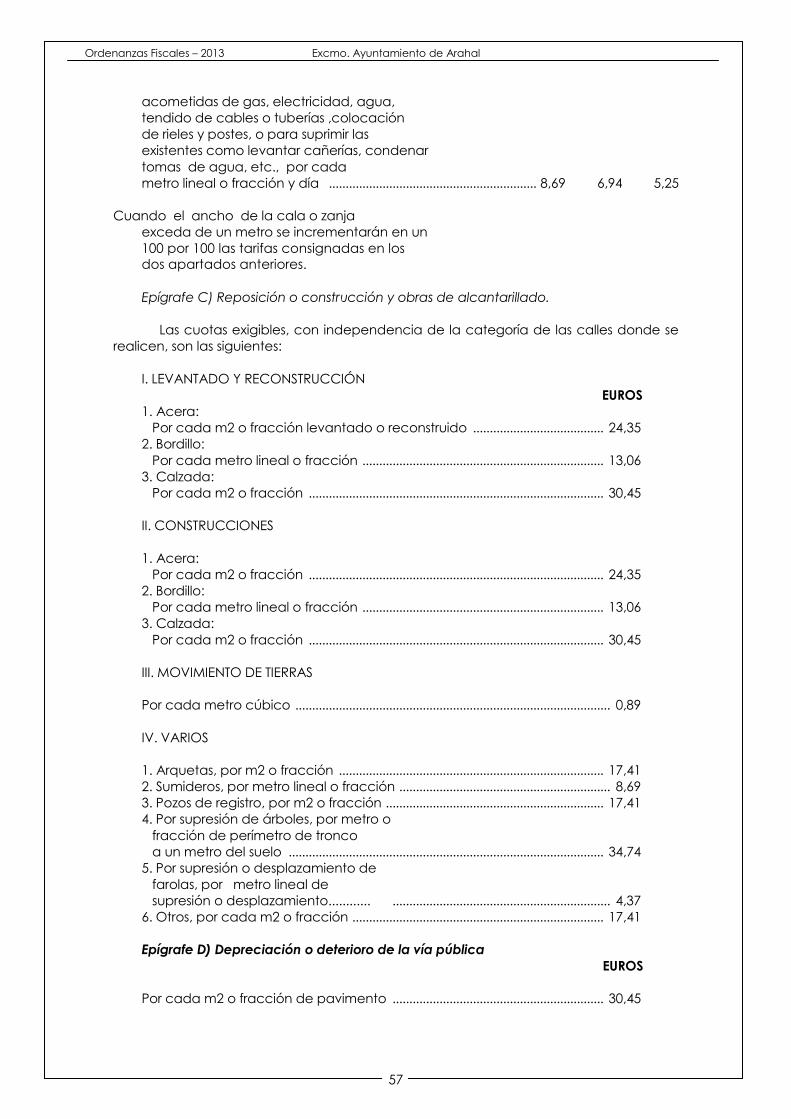

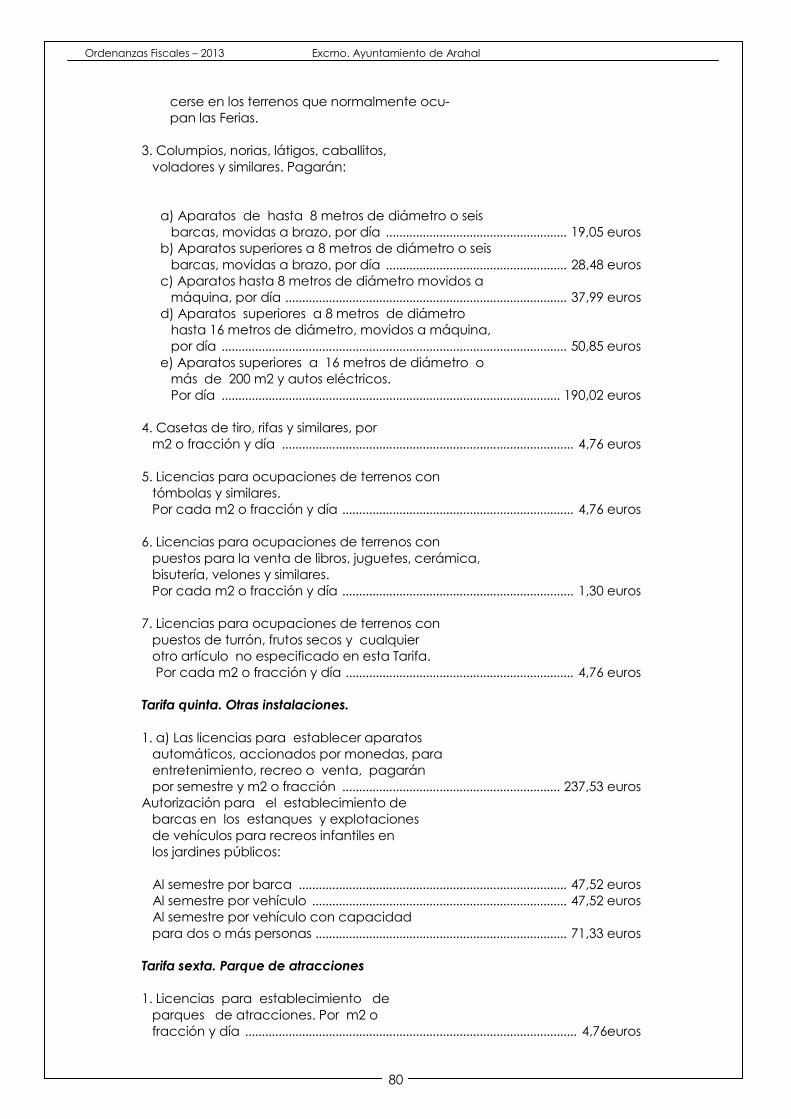

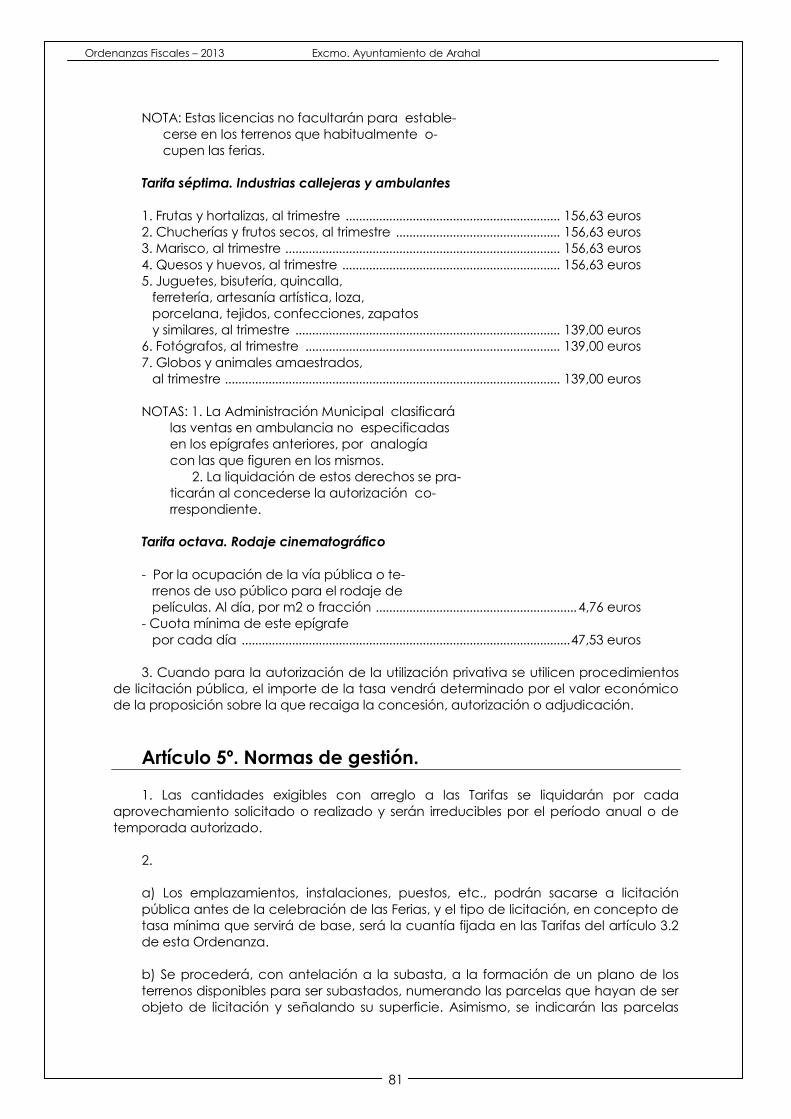

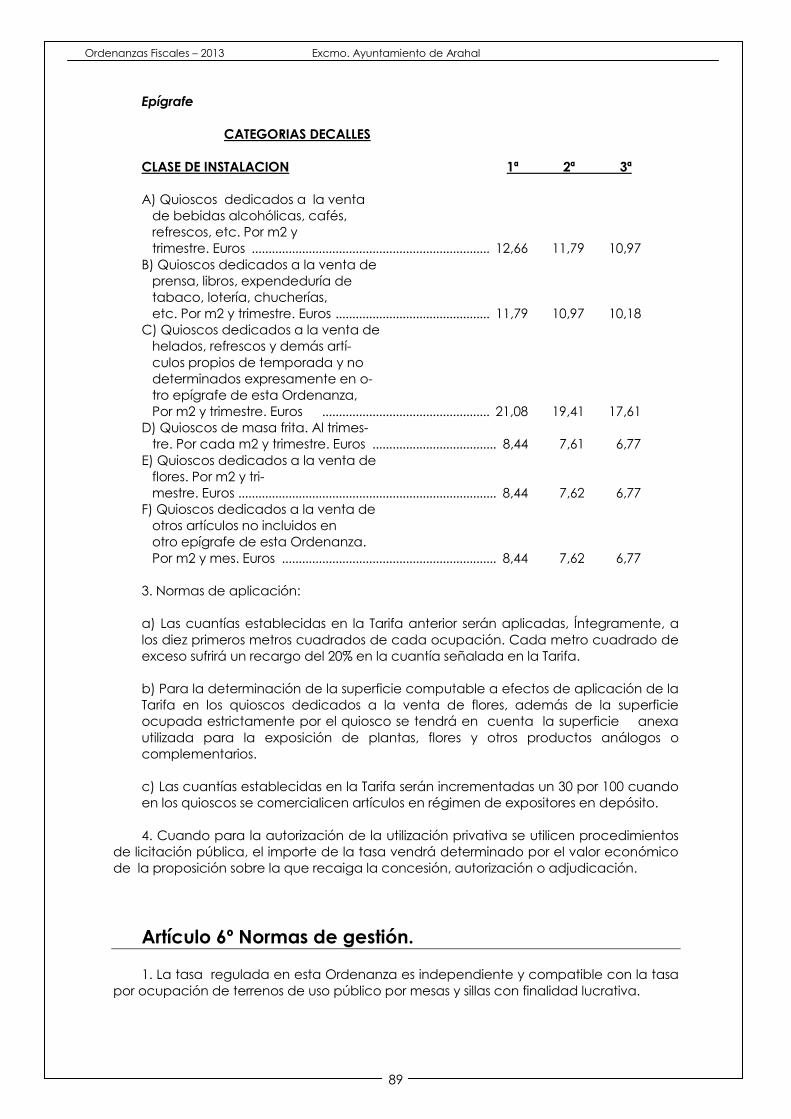

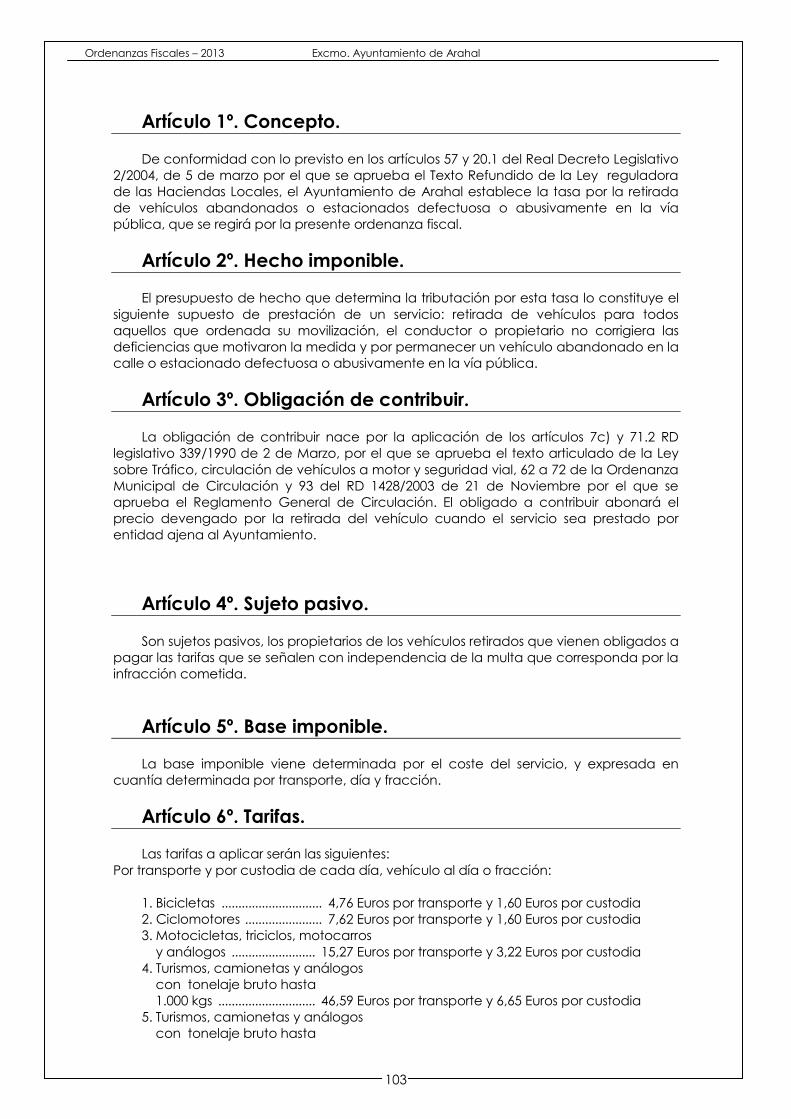

ordenanzas fiscales - arahal.es · 19ª. ordenanza reguladora de la tasa por el servicio de...

TRANSCRIPT

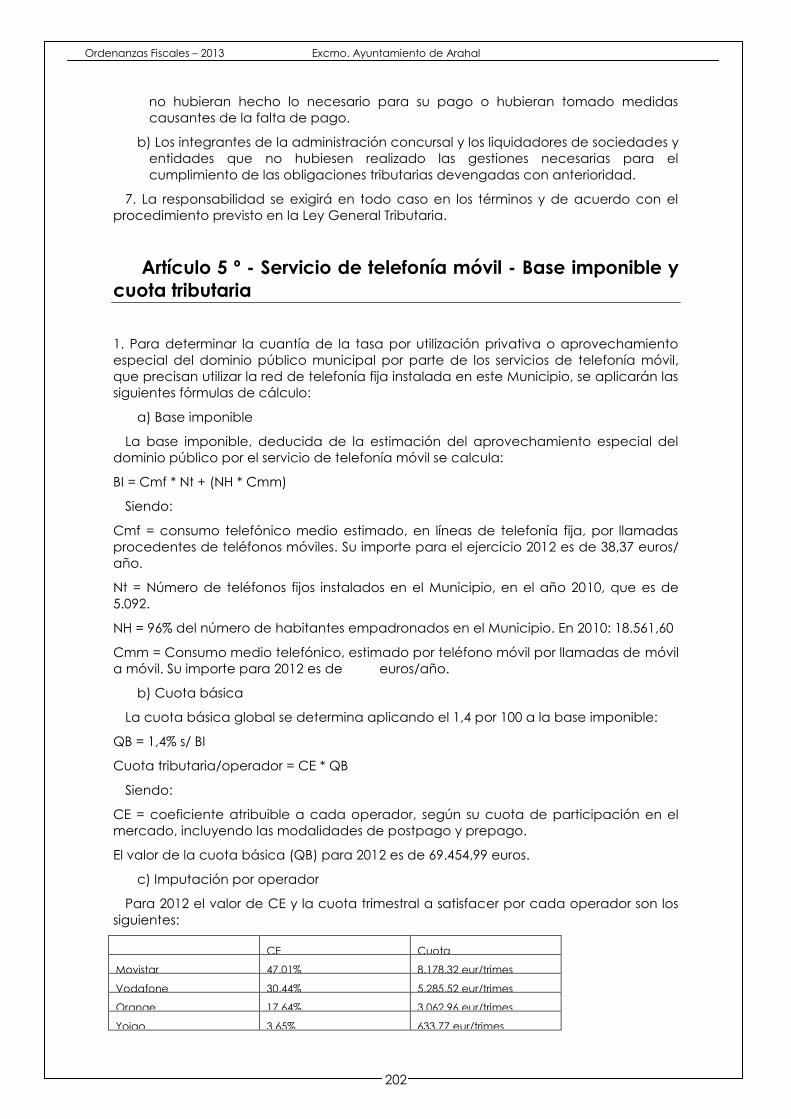

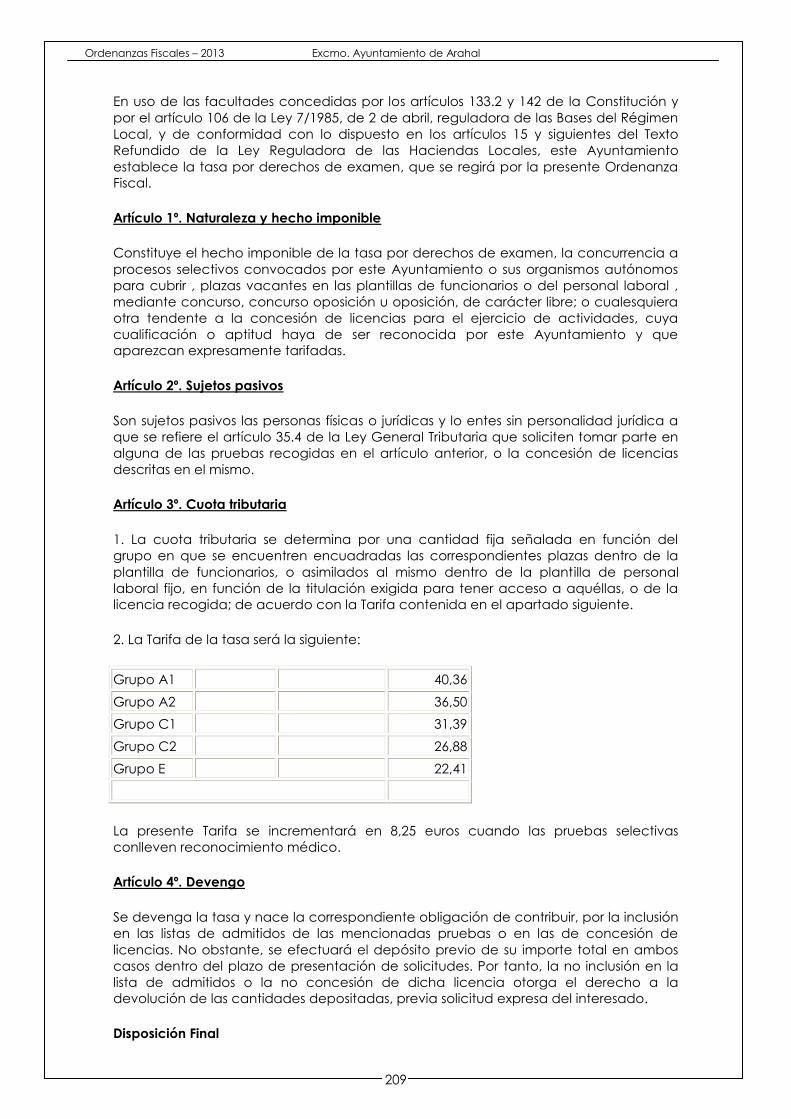

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

2

INDICE

(Pulse en la ordenanza que desea consultar)

1ª. ORDENANZA GENERAL DE GESTIÓN Y RECAUDACIÓN DE LOS TRIBUTOS Y OTROS

INGRESOS DE DERCHO PÚBLICO.

2ª. ORDENANZA REGULADORA DE LA TASA POR SERVICIOS ESPECIALES POR

ESPECTÁCULOS O TRANSPORTES.

3ª. ORDENANZA REGULADORA DE LA TASA POR LA REALIZACION DE ACTIVIDADES

ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS.

4ª. ORDENANZA REGULADORA DE LA TASA DE CEMENTERIO MUNICIPAL.

5ª. ORDENANZA REGULADORA DE LA TASA POR UTILIZACIÓN DE PLACAS, PATENTES Y

OTROS DISPOSITIVOS ANÁLOGOS DE CARÁCTER OBLIGATORIO.

6ª. ORDENANZA REGULADORA DE LA TASA POR RECOGIDA DE RESIDUOS SÓLIDOS

URBANOS (TASA DE BASURA).

7ª. ORDENANZA REGULADORA DE LA TASA POR SERVICIO DE EXTINCIÓN DE

INCENDIOS.

8ª.

9ª. ORDENANZA REGULADORA DE LA TASA POR PRESTACION DE SERVICIOS

URBANÍSTICOS, AL AMPARO DE LA LEY DEL SUELO.

10ª. ORDENANZA REGULADORA DE LA TASA POR LICENCIAS DE AUTOTAXIS Y DEMÁS

VEHÍCULOS DE ALQUILER.

11ª. ORDENANZA REGULADORA DE LA TASA POR APERTURA DE ZANJAS, CALICATAS Y

CALAS EN TERRENOS DE USO PÚBLICO LOCAL, INCLUSIVE CARRETERAS, CAMINOS Y

DEMÁS VÍAS PÚBLICAS LOCALES, PARA LA INSTALACIÓN Y REPARACIÓN DE

CAÑERÍAS, CONDUCCIONES Y OTRAS INSTALACIONES, ASÍ COMO CUALQUIER

REMOCIÓN DE PAVIMENTO O ACERAS EN LA VÍA PÚBLICA.

12ª. ORDENANZA REGULADORA DE LA TASA POR OCUPACIONES DEL SUBSUELO, SUELO Y

VUELO DE LA VÍA PÚBLICA.

13ª. ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DE TERRENOS DE USO

PÚBLICO POR MESAS Y SILLAS, BARRILES Y OTRAS INSTALACIONES ANÁLOGAS CON

FINALIDAD LUCRATIVA.

14ª. ORDENANZA REGULADORA DE LA TASA POR PUESTOS, BARRACAS, CASETAS DE

VENTA, ESPECTÁCULOS O ATRACCIONES SITUADOS EN TERRENOS DE USO PÚBLICO E

INDUSTRIAS CALLEJERAS Y AMBULANTES Y RODAJE CINEMATOGRÁFICO.

15ª. ORDENANZA REGULADORA DE LA TASA POR LA PRESTACIÓN DE SERVICIOS DE

TRANSPORTES DE AGUA A PARTICULARES CON CAMIÓN PROPIEDAD MUNICIPAL.

16ª. ORDENANZA REGULADORA DE LA TASA POR INSTALACIÓN DE QUIOSCOS EN LA

VIA PÚBLICA.

17ª. ORDENANZA REGULADORA DE LA TASA POR LA PRESTACIÓN DE LOS SERVICIOS DE

CASAS DE BAÑOS, DUCHAS, PISCINAS E INSTALACIONES ANÁLOGAS.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

3

18ª. ORDENANZA REGULADORA DE LA TASA POR ENTRADAS DE VEHÍCULOS A TRAVÉS DE

LAS ACERAS Y LAS RESERVAS DE VÍA PÚBLICA PARA APARCAMIENTO, CARGA Y

DESCARGA DE MERCANCÍAS DE CUALQUIER CLASE.

19ª. ORDENANZA REGULADORA DE LA TASA POR EL SERVICIO DE MERCADO.

20ª. ORDENANZA REGULADORA DE LA TASA POR LA RETIRADA DE VEHÍCULOS

ABANDONADOS O ESTACIONADOS DEFECTUOSA O ABUSIVAMENTE EN LA VÍA

PÚBLICA.

21ª.

22ª. ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DE TERRENOS DE USO

PÚBLICO CON MERCANCÍAS, MATERIALES DE CONSTRUCCIÓN, ESCOMBROS,

VALLAS, PUNTALES, ANILLAS, ANDAMIOS Y OTRAS INSTALACIONES E INTERRUPCIÓN

DEL TRÁFICO RODADO O PEATONAL DE LAS VIAS PÚBLICAS.

23ª. ORDENANZA REGULADORA DE LA TASA POR USO DE INSTALACIONES DEPORTIVAS

MUNICIPALES Y OTROS SERVICIOS ANALOGOS.

24ª ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN DE VERTEDERO DE

INERTES GESTIONADO POR EL EXMO. AYUNTAMIENTO DE ARAHAL.

25ª. ORDENANZA REGULADORA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS.

26ª. ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES.

27ª. ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN

MECÁNICA.

28ª. ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES,

INSTALACIONES Y OBRAS.

29ª. ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR

DE LOS TERRENOS DE NATURALEZA URBANA.

30ª ORDENANZA FISCAL GENERAL DE CONTRIBUCIONES ESPECIALES.

31ª. ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS

SUNTUARIOS.

32ª. ORDENANZA FISCAL REGULADORA DE LA TASA POR SERVICIO EN LA ESCUELA

MUNICIPAL DE MÚSICA Y DANZA.

33ª. ORDENANZA FISCAL REGULADORA DE LA TASA POR EL SERVICIO DE ORDENACIÓN Y

REGULACIÓN DEL APARCAMIENTO EN VÍAS PÚBLICAS DE LA CIUDAD.

34ª. ORDENANZA FISCAL REGULADORA DE LA TASA POR LA PRESTACIÓN DEL SERVICIO

DE TRANSPORTE URBANO DE VIAJEROS.

35ª. ORDENANZA FISCAL REGULADORA DE LA TASA POR EXPEDICIÓN DE DOCUMENTOS

ADMINISTRATIVOS.

36ª. ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL

DEL DOMINIO PÚBLICO LOCAL CON CAJEROS AUTOMÁTICOS DE ENTIDADES

BANCARIAS Y FINANCIERAS.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

4

37ª. ORDENANZA FISCAL REGULADORA DE LA TASA POR LA PRESTACIÓN DEL SERVICIO

DE CELEBRACIÓN DE MATRIMONIO CIVIL.

38ª. ORDENANZA FISCAL REGULADORA DE LA TASA POR LA PRESTACIÓN DEL SERVICIO

DE AYUDA A DOMICILIO.

39ª. ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL

DEL DOMINIO PUBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS

DE SUMINISTROS DE INTERES GENERAL.

40.-ORDENANZA FISCAL REGULADORA DE LA TASA POR DERECHOS DE EXAMEN.

41.-ORDENANZA FISCAL REGULADORA DE LA TASA POR ENTRADAS Y VISITAS AL MUSEO

DE LA MUJER EN EL FLAMENCO.

42.- ORDENANZA FISCAL REGULADORA DE LA TASA MUNICIPAL POR LA EXPEDICION DE LA

RESOLUCION ADMINISTRATIVA DE DECLARACION EN SITUACION DE ASIMILADO AL DEL

REGIMEN LEGAL DE FUERA DE ORDENACION DE CONSTRUCCIONES, EDIFICACIONES E

INSTALACIONES.

43.-ORDENANZA FISCAL REGULADORA DE LA TASA POR SUMINISTRO DE ENERGÍA

ELÉCTRICA EN EL RECINTO FERIAL DURANTE LA CELEBRACIÓN DE LAS FIESTAS DE SAN

ANTONIO, SANTA Mª MAGDALENA Y FERIA DE ARAHAL

44.-ORDENANZA FISCAL REGULADORA DE LA TASA POR LA PRESTACION DEL SERVICIO

DE DECLARACION CIVIL DE CIUDADANIA

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

5

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

6

CAPITULO I. DISPOSICIÓNES GENERALES

Artículo 1.

La presente Ordenanza, que es general de gestión y Recaudación de los Tributos

locales y demás ingresos de derecho Público cuya titularidad corresponda al

Ayuntamiento de Arahal, se dicta al amparo de lo dispuesto en el artículo 106 de la Ley

7/85 Reguladora de las Bases sobre Régimen Local, y conforme a lo establecido en el

Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido

de la Ley reguladora de las Haciendas Locales.

Artículo 2.

1) La presente ordenanza se aplicará en todo el término municipal de Arahal y

tendrá vigencia desde su entrada en vigor hasta su derogación o modificación.

2) Las normas contenidas en esta Ordenanza serán de aplicación en la gestión y

recaudación de todos los tributos y demás ingresos de derecho público cuya titularidad

corresponda al Ayuntamiento de Arahal.

Artículo 3.

La gestión, liquidación, inspección y recaudación de los tributos y demás ingresos

de derecho público cuya titularidad corresponda al Ayuntamiento de Arahal, se

realizará de acuerdo con lo prevenido en la Ley General Tributaria y en las demás leyes

del Estado reguladoras de la materia, en las disposiciones dictadas para su desarrollo así

como en lo dispuesto en la presente Ordenanza y en las demás Ordenanzas fiscales

reguladoras de cada tributo.

Artículo 4.

Las Ordenanzas Municipales se interpretarán con arreglo a los criterios admitidos

en Derecho.

Se faculta al Alcalde Presidente y por delegación al Concejal de Hacienda, a

emitir disposiciones interpretativas y aclaratorias de esta Ordenanza y de las

Ordenanzas reguladoras de cada exacción.

CAPÍTULO II. OBLIGACIONES DEL SUJETO PASIVO

Artículo 5.

Son obligaciones del Sujeto Pasivo:

a) Pagar la deuda tributaria.

b) La formulación de cuantas declaraciones, liquidaciones y autoliquidaciones

que se exijan por las Ordenanzas reguladoras de cada tributo, consignado en ellas

el N.I.F. y aportando, cuando así se exija, la etiqueta fiscal identificativa facilitada

por la Delegación de Hacienda del Estado.

c) Declarar su domicilio tributario y cuantas variaciones se produzcan del mismo.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

7

d) Proporcionar a la Administración Municipal cuantos datos, informes, justificantes

o documentos tengan relación con el hecho imponible.

CAPÍTULO III. DOMICILIO FISCAL

Artículo 6.

El domicilio, a los efectos tributarios municipales será:

1. Para las personas físicas, el de su residencia habitual.

2. Para las personas jurídicas, el de su domicilio social en el Ayuntamiento de

Arahal siempre que en él esté efectivamente centralizada su gestión administrativa y la

dirección de sus negocios. En otro caso se atenderá al lugar en que radique dicha

gestión o dirección.

3. Para las entidades sin personalidad jurídica, el de su representante.

Artículo 7.

1. Los sujetos Pasivos deben declarar ante el Ayuntamiento su domicilio tributario.

Cuando un sujeto pasivo cambie su domicilio tributario, deberá ponerlo en

conocimiento de la administración Tributaria del Ayuntamiento, mediante declaración

expresa a tal efecto, sin que el cambio de domicilio produzca efectos a la

Administración Municipal hasta tanto se presente la citada declaración.

2. La Administración Municipal podrá rectificar el domicilio tributario de los sujetos

pasivos mediante las comprobaciones pertinentes.

3. Cuando no se haya cumplido la obligación de declarar el domicilio tributario o

sus variaciones, se considerará como tal a efectos tributarios municipales, aquel que

figure en cualquier documento, listado, padrón o matricula de carácter tributario

municipal.

CAPÍTULO IV. LA REPRESENTACIÓN EN EL ORDEN

TRIBUTARIO

Artículo 8.

Respecto a la capacidad de obrar y representación en el orden tributario se estará

a lo establecido en los artículos 44 a 47 ambos inclusive de la Ley General Tributaria.

Artículo 9.

1. La representación se acreditará por cualquier medio admitido en derecho,

excepto cuando se trate de interponer reclamaciones, desistir de ellas en cualquier de

sus instancias y renunciar a derechos en nombre del sujeto pasivo, en que la

representación deberá acreditarse con poder bastante mediante documento público

o privado con firma legitimada notarialmente o comparecencia ante el órgano

administrativo competente, que en el Ayuntamiento lo constituye el Secretario

Municipal.

2. Para los actos de mero trámite se presumirá concedida la representación.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

8

3. La falta o insuficiencia del poder no impedirá que se tenga por realizado el acto

de que se trate, siempre que se acompañe aquél o se subsane el defecto en el plazo

de diez días que deberá conceder al efecto el órgano administrativo.

CAPÍTULO V. GESTIÓN TRIBUTARIA

Artículo 10.

1. Podrán ser objeto de padrón o matricula los tributos y demás ingresos de

derecho público en los que por su naturaleza se produzca continuidad de los hechos

imponibles.

2. Los padrones o matriculas contendrán al menos los siguientes datos:

a. Nombre, apellidos, domicilio y NIF del Sujeto Pasivo.

b. Concepto tributario.

c. Cuota asignada.

Artículo 11. Calendario fiscal y padrones.

1. Los períodos para pagar los tributos y demás ingresos de derecho público de

carácter periódico serán los recogidos en las respectivas Ordenanzas.

2. Los padrones fiscales, conteniendo las cuotas a pagar y los elementos tributarios

determinantes de las mismas, se expondrán el público en las oficinas municipales

quince días antes de iniciarse el respectivo periodo de cobro y por periodo de un mes.

3. Las cuotas y demás elementos tributarios en cuanto no constituyan altas en los

respectivos registros, sino que hacen referencia a un hecho imponible ya notificado

individualmente al sujeto pasivo, serán notificadas colectivamente, al amparo de lo

que prevé el artículo 102.3 de la Ley General Tributaria.

4. Contra la exposición pública de los padrones o matrículas, y las liquidaciones

en los mismos incorporadas, se podrá interponer recurso de reposición, previo al

contencioso administrativo, en el plazo de un mes a contar desde el día siguiente a la

finalización de la exposición al público del padrón o matrícula, de conformidad con lo

establecido en el artículo 14 del Texto refundido de la Ley Reguladora de las

Haciendas Locales.

CAPÍTULO VI. DE LA RECAUDACIÓN

Artículo 12.

El importe de las deudas cuya gestión recaudadora se lleve a cabo por los

órganos de recaudación del Ayuntamiento de Arahal, se ingresará, según se

determine en cada caso a través de entidades de depósito, entidades colaboradoras

o en la Caja de la Corporación.

Artículo 13. Competencia.

1. Es competencia del Alcalde-Presidente organizar los servicios de recaudación y

tesorería.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

9

2. En la gestión, liquidación, inspección, y recaudación de los tributos locales, las

competencias y funciones que el Reglamento General de Recaudación asigna a los

órganos del Ministerio de Economía y Hacienda se habrán de entender referidas a los

órganos municipales según la correlación siguiente:

Todas las referencias del Reglamento General de recaudación hechas a los

Administradores de Hacienda, delegados de Hacienda o cargos superiores se

interpretarán hechas al Alcalde-Presidente.

Las referencias hechas por el Reglamento General de Recaudación al jefe de las

Dependencias de recaudación, Interventor Territorial y jefe de la Unidad

Administrativa de Recaudación, deben entenderse referidas a las personas que

ostenten el cargo del Tesorero e Interventor.

Artículo 14. Pago.

1. El pago de las deudas tributarias y no tributarias habrá de realizarse en efectivo,

y se hará por algunos de los siguientes medios:

a. Dinero de Curso Legal

b. Transferencias

c. Cheque

d. Cualesquiera otros que se establezcan en esta Ordenanza.

2. Por la Alcaldía se podrá autorizar cualquier otro medio de pago en efectivo que

sea habitual en el tráfico mercantil y que esté legalmente aceptado.

3. Los ingresos podrán realizarse:

A través de entidades de depósito a que se refiere el artículo 8.2 del Reglamento

General de recaudación, y que, previo convenio con el ayuntamiento, presten

Servicio de Caja en los locales de la Administración Municipal.

A través de las Entidades colaboradoras a que se refiere el artículo 8.3 del

Reglamento General de Recaudación.

En cualquier otro lugar de pago que establezcan la Corporación.

Artículo 15. Pago por transferencia.

Cuando así se autorice expresamente los pagos en efectivo podrán efectuarse

mediante transferencia bancaria, que será individual para cada cédula o documento

cobratorio. Simultáneamente al mandato de transferencia, los contribuyentes cursarán

al órgano recaudador las declaraciones a que el pago correspondan y las cédulas de

notificación o documentos cobratorios, expresando en los mismos la fecha de la

transferencia y el banco o caja utilizado para la operación. Los ingresos efectuados

mediante transferencia se entenderán efectuados en la fecha en que tenga entrada

en las cuentas municipales.

Artículo 16. Pago por cheque.

El cheque deberá reunir, además de los requisitos generales exigidos por la

legislación mercantil, los siguientes:

Ser nominativo a favor del Ayuntamiento de Arahal.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

10

El nombre o razón social del librador que se expresará debajo de la firma con toda

claridad.

Estar conformado o certificado por la Entidad Librada.

La entrega del cheque liberará al deudor por el importe satisfecho, cuando sea

hecho efectivo, momento en que se entregará la correspondiente carta de pago. En tal

caso surtirá efectos desde la fecha en que haya tenido entrada en la caja

correspondiente.

CAPÍTULO VIII. APLAZAMIENTOS Y FRACCIONAMIENTOS

Artículo 17. Aplazamiento y fraccionamiento.

Los aplazamientos y fraccionamientos de pago se regirán por lo dispuesto en la

Ordenanza Municipal de Gestión y Recaudación y en defecto de ésta, a lo regulado

en el Texto refundido de la Ley Reguladora de las Haciendas Locales, Ley General

Tributaria y Reglamento General de Recaudación y demás normativa general de

aplicación.

Artículo 18. Deudas aplazables.

Podrán aplazarse o fraccionarse todas las deudas tributarias y demás de derecho

público tanto en período voluntario como en período ejecutivo.

Artículo 19. Solicitud.

1. El aplazamiento o fraccionamiento de pago de las deudas sólo se podrá

conceder a petición de los interesados.

2. Las solicitudes se presentarán por los peticionarios directamente en la Unidad de

Ingresos y Recaudación dentro de los siguientes plazos:

Deudas que se encuentren en período voluntario de pago, dentro del plazo fijado

para el ingreso de la correspondiente deuda en período voluntario y, si se trata de

autoliquidaciones, la petición tendrá que presentarse dentro del plazo fijado para

su ingreso.

Deudas en período ejecutivo, en cualquier momento anterior al acuerdo de

enajenación de los bienes embargados.

3. Las solicitudes se recibirán directamente en la unidad de ingresos y

Recaudación y en caso de que no reúna los requisitos o no se acompañen los

documentos que se señalan en la presente ordenanza, se entregará en mano al

peticionario o presentador de la solicitud un requerimiento para que subsane dichos

defectos en el plazo de diez días, con la indicación de que si así no lo hiciera se le

tendrá por desistido de su solicitud, archivándose sin más trámite la misma.

4. Para la concesión de fraccionamiento o aplazamiento del pago será requisito

indispensable la domiciliación bancaria.

Artículo 20. Garantías.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

11

1. El solicitante deberá ofrecer garantía en forma de aval solidario de entidad de

depósito que cubra el principal de la deuda más los intereses del aplazamiento o

fraccionamiento, más el 25 por 100 de ambas cantidades.

2. El órgano competente podrá dispensar total o parcialmente de la prestación de

las garantías exigibles cuando el deudor carezca de medios suficientes para garantizar

la deuda y la ejecución de su patrimonio pudiera afectar al mantenimiento de la

capacidad productiva y del nivel de empleo de la actividad económica respectiva, o

bien pudiera producir graves quebrantos para los intereses de la Hacienda Pública.

3. No se exigirá garantía cuando el importe de las deudas cuyo aplazamiento se

solicita sea inferior a la cifra que, por Orden ministerial, fije el Ministerio de Economía y

Hacienda.

El aplazamiento o fraccionamiento de las anteriores deudas se concederá de

manera automática previa solicitud de los deudores y estarán sujetos en cuanto a

competencia, tramitación, resolución, cálculo de intereses y procedimiento de falta de

pago, a lo establecido con carácter general para los aplazamientos y fraccionamientos

del pago.

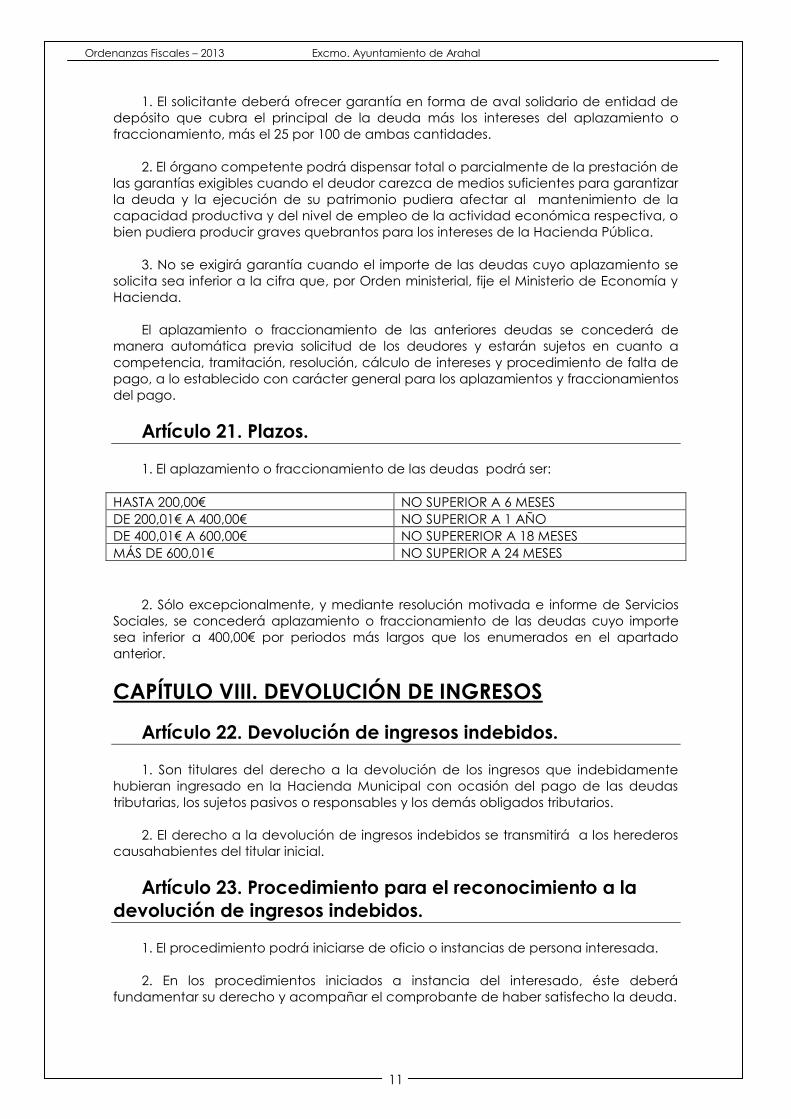

Artículo 21. Plazos.

1. El aplazamiento o fraccionamiento de las deudas podrá ser:

HASTA 200,00€ NO SUPERIOR A 6 MESES

DE 200,01€ A 400,00€ NO SUPERIOR A 1 AÑO

DE 400,01€ A 600,00€ NO SUPERERIOR A 18 MESES

MÁS DE 600,01€ NO SUPERIOR A 24 MESES

2. Sólo excepcionalmente, y mediante resolución motivada e informe de Servicios

Sociales, se concederá aplazamiento o fraccionamiento de las deudas cuyo importe

sea inferior a 400,00€ por periodos más largos que los enumerados en el apartado

anterior.

CAPÍTULO VIII. DEVOLUCIÓN DE INGRESOS

Artículo 22. Devolución de ingresos indebidos.

1. Son titulares del derecho a la devolución de los ingresos que indebidamente

hubieran ingresado en la Hacienda Municipal con ocasión del pago de las deudas

tributarias, los sujetos pasivos o responsables y los demás obligados tributarios.

2. El derecho a la devolución de ingresos indebidos se transmitirá a los herederos

causahabientes del titular inicial.

Artículo 23. Procedimiento para el reconocimiento a la

devolución de ingresos indebidos.

1. El procedimiento podrá iniciarse de oficio o instancias de persona interesada.

2. En los procedimientos iniciados a instancia del interesado, éste deberá

fundamentar su derecho y acompañar el comprobante de haber satisfecho la deuda.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

12

Sólo en circunstancias excepcionales podrá sustituirse la carta de pago original

por certificado de ingreso de la Administración que cobró la deuda.

Artículo 24. Otras devoluciones de ingresos.

Ingresos que, sin ser indebidos, el derecho a la devolución nace cuando se dan

las circunstancias establecidas en las ordenanzas reguladoras de las tasas o precios

públicos.

CAPÍTULO IX. CRÉDITOS INCOBRABLES

Artículo 25. Créditos incobrables.

1. Son Créditos incobrables aquellos que no pueden hacerse efectivos en los

procedimientos de recaudación por resultar fallidos los obligados al pago y los demás

responsables, si los hubiere.

2. La insolvencia probada del obligado al pago requiere una resolución, en la que

expresamente se declare la situación de crédito incobrable una vez agotadas las

posibilidades de gestión recaudatoria.

A este respecto, el Jefe de la Unidad de Recaudación documentará debidamente

los expedientes, formulando propuesta que, con la conformidad del Tesorero, se

someterá a la fiscalización de la intervención y aprobación de la Junta de Gobierno

Local.

DISPOSICIÓN FINAL.

La presente Ordenanza, modificada provisionalmente por el Pleno de la

corporación en sesión celebrada el día 06 de noviembre de 2012, regirá a partir del

día de su publicación en el BOP y se mantendrá vigente hasta su modificación o

derogación expresa.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

13

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

14

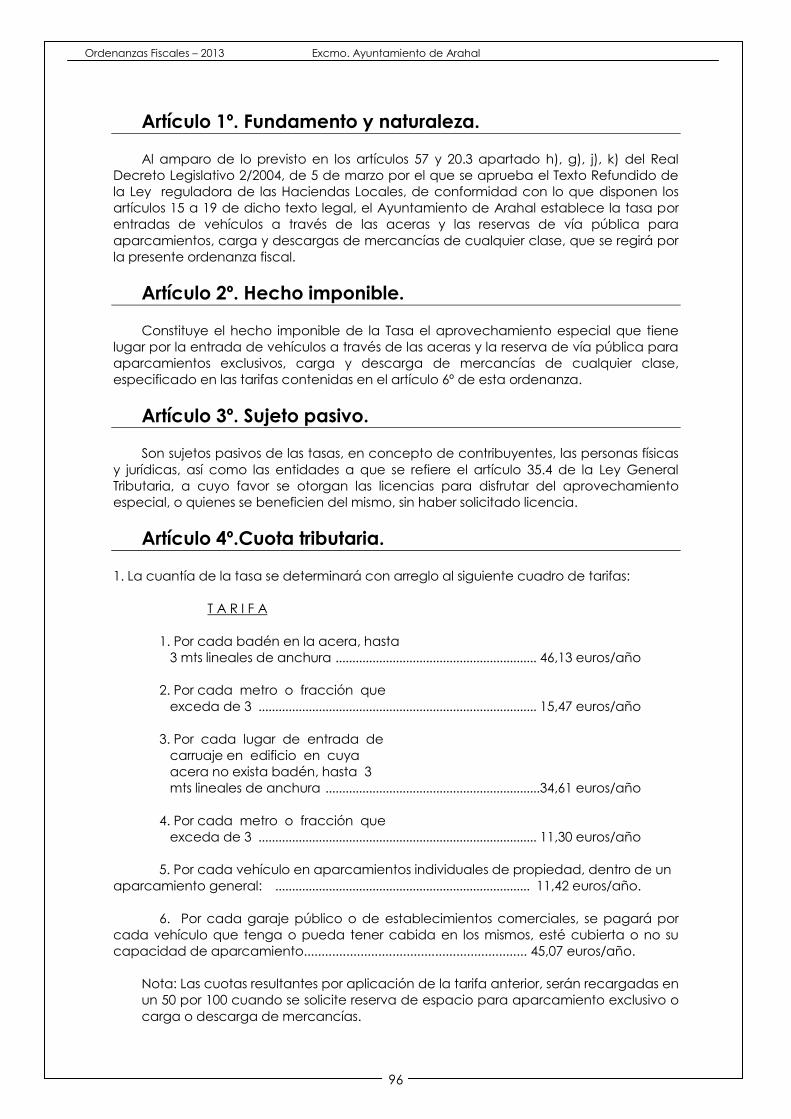

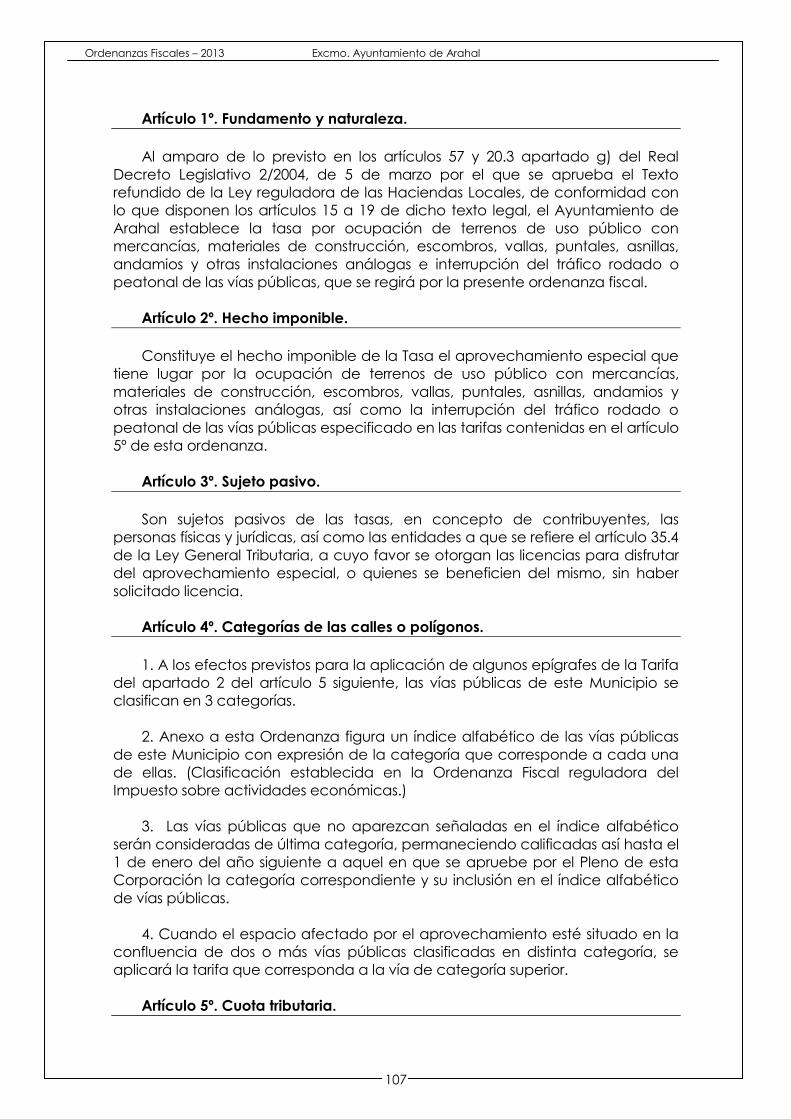

Artículo 1º. Fundamento y naturaleza.

En uso de las facultades concedidas por los artículos 133.2 y 142 de la

Constitución y por el artículo 106 de la Ley 7/1985, de 2 de Abril, reguladora de las Bases

de Régimen Local, y de conformidad con lo dispuesto en los artículos 15 a 19 del Real

Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto refundido de

la Ley reguladora de las Haciendas Locales, este Ayuntamiento establece la "Tasa por

servicios especiales por espectáculos o transportes", que se regirá por la presente

Ordenanza fiscal, cuyas normas atienden a lo prevenido en el artículo 57 TRLRHL.

Artículo 2º. Hecho imponible.

1. Constituye el hecho imponible de la Tasa la prestación de los siguientes

servicios especiales, de competencia municipal, a instancia de parte:

a) Vigilancia, protección, ordenación y regulación del tráfico, estacionamiento de

vehículos y cualesquiera otros que sean motivados por la celebración de

espectáculos y esparcimientos públicos que, por su naturaleza, por la aglomeración

de público que los mismos provoquen o por las necesidades de ordenar el acceso

y salida de público y vehículos así lo exijan.

b) Conducción, vigilancia y acompañamiento de transportes pesados, grandes

transportes y caravanas a través del casco urbano.

c) Los servicios técnicos y administrativos relativos a la concesión de autorización

para la realización de transporte escolar de carácter urbano, con la finalidad de

obtener las máximas condiciones de seguridad.

d) Cualesquiera otros servicios especiales que sean motivados por otras actividades

que exijan su prestación.

A estos efectos, se entenderán prestados a instancia de parte los referidos

servicios cuando éstos hayan sido provocados por el particular o redunden en su

beneficio, aunque no haya mediado solicitud expresa.

Artículo 3º. Sujeto pasivo.

Son sujetos pasivos contribuyentes las personas físicas y jurídicas y las entidades a

que se refiere el artículo 35.4 de la citada Ley General Tributaria que sean:

a) Titulares, empresarios u organizadores, en su caso, de los espectáculos y

esparcimientos que motiven u obliguen a este Ayuntamiento a prestar los servicios

especiales señalados en el artículo anterior.

b) Titulares de la empresa de los servicios de transporte y, de no estar los vehículos

afectos a una actividad empresarial, los propietarios de los mismos,

c) Peticionarios de los demás servicios especiales y provocadores y beneficiarios de

los mismos aunque nos lo soliciten.

Artículo 4º. Responsables.

1. Responderán solidariamente de las obligaciones tributarias del sujeto pasivo las

personas físicas y jurídicas a que se refiere el capítulo II del título II de la Ley General

Tributaria.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

15

2. Serán responsables subsidiarios los administradores de las sociedades y los

síndicos, interventores o liquidadores de quiebras, concursos, sociedades y entidades en

general, en los supuestos y con el alcance que señala la Ley General Tributaria.

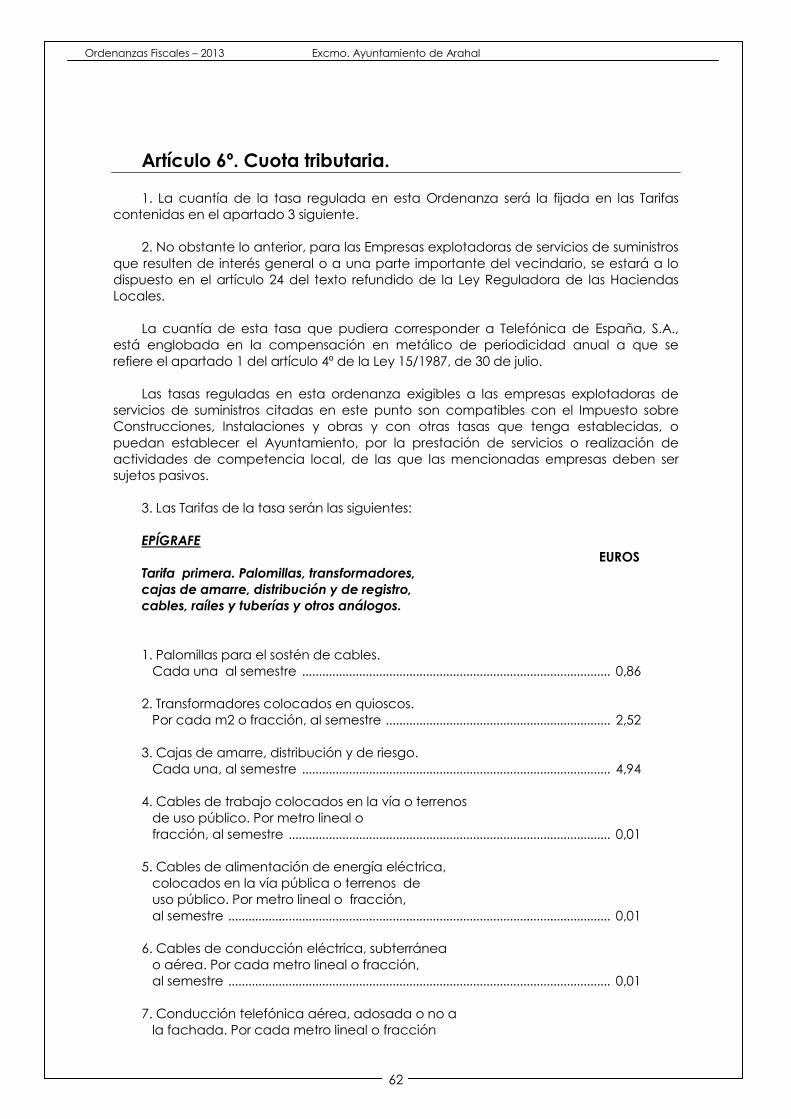

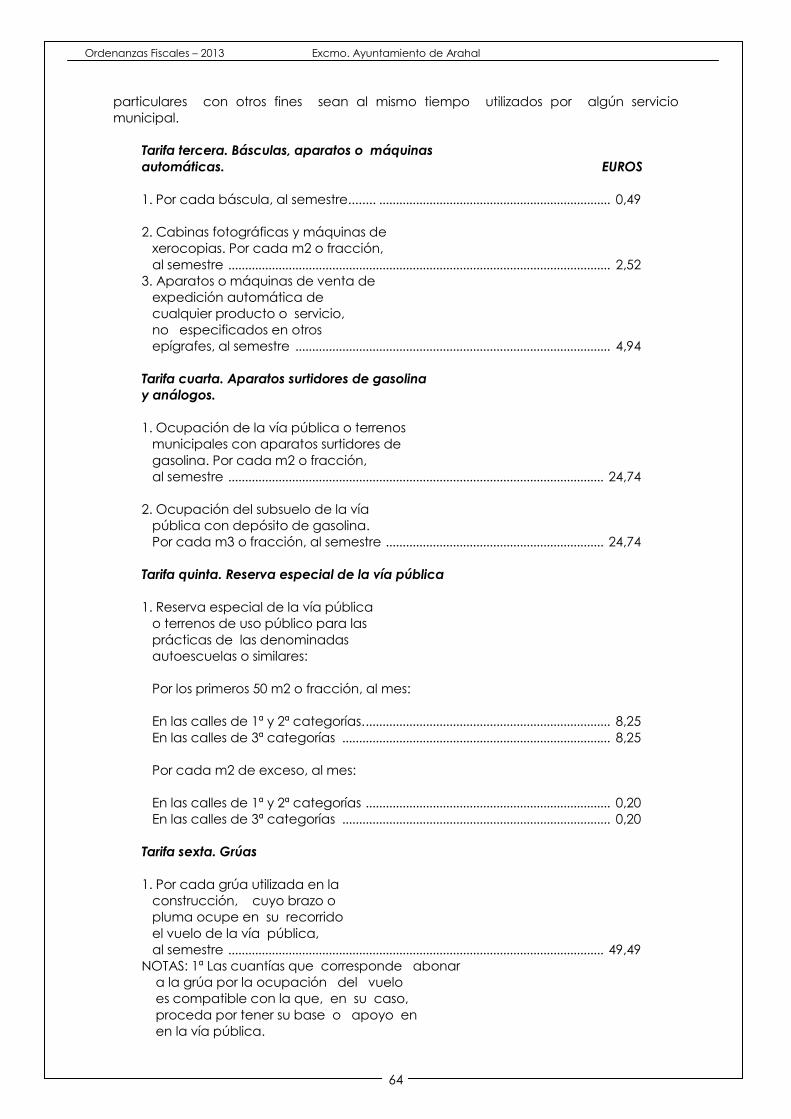

Artículo 5º. Cuota tributaria.

1. La cuota tributaria se determinará: a) cuando se trate de los servicios señalados

en los apartados a), b) y d) del artículo 2º.1 en función del número de efectivos, tanto

personales como materiales, que se empleen en la prestación del servicio, y el tiempo

invertido; y b) por una cantidad fija e irreducible por vehículo y año, cuando se trate de

la autorización para realizar el transporte escolar.

2. A tal efecto, se aplicará la siguiente tarifa:

Epígrafe primero. Servicios especiales

a) Por cada policía municipal, bombero, funcionario

o trabajador, por cada hora o fracción ................................................. 14,16 euros

b) Por cada vehículo municipal, incluida su dotación,

por cada hora o fracción ............................................................................. 31,82 euros

c) Por cada motocicleta, incluida su dotación,

por cada hora o fracción ............................................................................. 23,55 euros

Epígrafe segundo. Autorización de transporte escolar

Por cada vehículo y año ........................................................................... 88,41 euros

3. En la aplicación de la Tarifa se observarán las siguientes reglas:

1ª. Las cuotas se incrementarán en un 50 por 100 cuando los servicios tengan

lugar entre las 20 y las 24 horas del día, y en un 100 por 100 si se prestaren

de las 0 horas a las 8 de la mañana.

2ª. El tiempo de prestación efectiva de los servicios se computará tomando

como momento inicial el de salida de los efectivos de sus respectivos

acuartelamientos, y como final el de entrada de los mismos, una vez

concluido el servicio.

Artículo 6º. Exenciones

Están exentos del pago de la Tasa los servicios prestados a transportes realizados

por el Estado, la Comunidad Autónoma y la Provincia.

Artículo 7º. Devengo

1. Se devenga la Tasa y nace la obligación de contribuir, cuando se trate de los

servicios señalados en el artículo 2º. 1.a), b) y d), cuando se inicie su prestación,

entendiendo a estos efectos que dicha iniciación se produce con la solicitud de los

mismos.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

16

2. En el supuesto de la concesión de autorización para realizar el transporte

escolar, la Tasa se devengará cuando se otorgue tal autorización.

3. En el supuesto a que se refiere el artículo 2º.2, el devengo de la Tasa tiene lugar

cuando se inicie la prestación efectiva del servicio.

Artículo 8º. Declaración e ingreso

1. Los sujetos pasivos que se propongan celebrar espectáculos públicos, o los que

motiven la prestación de servicios regulados en esta Ordenanza presentarán en el

Ayuntamiento el correspondiente escrito de solicitud, junto con la autoliquidación de

la tasa.

2. Cada autorización concedida o servicio prestado será objeto de liquidación

individual y autónoma. Esta liquidación será notificada para ingreso directo, una

vez que haya sido prestado el servicio o concedida la autorización, y su pago se

efectuará en los plazos que señala el Reglamento General de Recaudación.

Artículo 9º. Infracciones y sanciones.

En todo lo relativo a la calificación de infracciones tributarias, así como de las

sanciones que a las mismas correspondan en cada caso, se estará a lo dispuesto en los

artículos 183 y siguientes de la Ley General Tributaria.

DISPOSICIÓN FINAL.

Esta Ordenanza aprobada por el Pleno en sesión celebrada en Arahal, a 06 de

noviembre de 2009 y empezará a regir a partir de su publicación definitiva en el Boletín

Oficial de la Provincia y continuará vigente mientras no se acuerde la modificación o

derogación. En caso de modificación parcial, los Artículos no modificados continuarán

vigentes.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

17

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

18

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA REALIZACION DE

ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE

ESTABLECIMIENTOS

En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y

por el artículo 106 de la Ley 7/1985, de 2 de abril, reguladora de las Bases de Régimen

Local, y de conformidad con lo dispuesto en los artículos 2, 15 a 19 y 57 del Texto

Refundido de la Ley Reguladora de las Haciendas Locales, este Ayuntamiento ha

establecido la Tasa por la realización de actividades administrativas para la apertura

de establecimientos, que se regirá por la presente Ordenanza Fiscal conforme a lo

establecido en los artículos 20 a 27 del Texto Refundido de la Ley Reguladora de las

Haciendas Locales.

Artículo 1°. Naturaleza y hecho imponible

1. Constituye el hecho imponible el desarrollo de la actividad municipal, técnica y

administrativa de control y comprobación a efectos de verificar si la actividad

realizada o que se pretende realizar se ajusta al cumplimiento de los requisitos

establecidos en la legislación sectorial, urbanística y medioambiental que resulte

aplicable en cada momento a cualquier establecimiento industrial, comercial,

profesional, de servicios y espectáculo público o actividad recreativa, así como sus

modificaciones ya sean de la actividad o del titular de la actividad, al objeto de

procurar que los mismos tengan las condiciones de tranquilidad, seguridad, salubridad,

medio ambientales y cualesquiera otras exigidas por las normas reguladoras de

licencias de instalación y de apertura o funcionamiento. Todo ello de acuerdo con las

facultades de intervención administrativa conferidas por el articulo 84 de la Ley 7/85,

de 2 de abril, Reguladora de las Bases del Régimen Local y los artículos 5 y 22,1 del

Reglamento de Servicios de las Corporaciones Locales , aprobado por Decreto de 15

de junio de 1955, modificado por l Real Decreto 2009/2009, de 23 de diciembre

2. Estarán sujetos a esta Tasa todos los supuestos establecidos en la Ordenanza

Reguladora de la Intervención Municipal en el inicio de Actividades Económicas, en

los que resulte obligatoria la solicitud y obtención de licencia, o en su caso la

realización de la actividad de verificación o control posterior del cumplimiento de los

requisitos establecidos en la legislación sectorial cuando se trate de actividades no

sujetas a autorización o control previo y, entre otros, los siguientes

a) La primera instalación de un establecimiento o actividad industrial, comercial,

profesional o de servicios.

b) Ampliación de superficie de establecimientos con licencia de apertura.

c) Ampliación de actividad en establecimientos con licencia de apertura.

d) Ampliación de actividad con ampliación de superficie en establecimientos con

licencia de apertura.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

19

e) Reforma de establecimientos con licencia de apertura, sin cambio de uso.

f) La reapertura de establecimiento o local, por reiniciar la misma el titular que obtuvo

licencia en su día, si la licencia no hubiere caducado.

g) Estarán sujetos a la Tasa también la apertura de pequeños establecimientos, las

licencias temporales de apertura para locales o actividades que se habiliten con

ocasión de fiestas de la ciudad ,los que se habiliten para la celebración de fiestas

especiales, los destinados a ferias de muestras, rastrillos, puestos o análogos.

h) La puesta en conocimiento de la administración de cualquier modificación de una

actividad que ya realizó la preceptiva declaración responsable

i) Cambio de titular en las actividades en las que ya se realizó la preceptiva

declaración responsable, teniendo tal consideración la puesta en conocimiento de

la administración de dicho cambio por persona distinta que para seguirá

ejerciéndola en un establecimiento siempre que tanto la propia actividad, el

establecimiento donde se desarrolla y sus instalaciones no hubiesen sufrido

modificaciones respecto a la desarrollada por el anterior responsable y conforme

a su declaración, salvo las que expresamente se impongan por precepto legal.

3. A los efectos de esta Tasa, se entenderá por establecimiento toda edificación,

instalación o recinto cubierto, o al aire libre, esté o no abierto al público, o como

complemento o accesorio de otro establecimiento, o actividad principal, destinado

habitual o temporalmente al ejercicio de actividades económicas por cuenta propia

Articulo 2°. Exenciones

Estarán exentos del abono de la Tasa los siguientes supuestos de traslado de local,

siempre que se mantenga en el nuevo establecimiento, la actividad anterior al

traslado:

a) como consecuencia de derribo,

b) declaración de estado ruinoso

C) expropiación forzosa realizada por el Ayuntamiento.

Artículo 3°. Sujetos pasivos

Son sujetos pasivos a título de contribuyentes las personas físicas o jurídicas y las

entidades a que se refiere el artículo 35.4 de la Ley General Tributaria y articulo 23,1 del

Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto

refundido de la Ley Reguladora de las Haciendas Locales, titulares o responsables de

la actividad que se pretende desarrollar o ya se esté desarrollando en cualquier

establecimiento industrial, mercantil o de servicios en general, que inicien expediente

de solicitud de licencia o similar para la misma, o en su caso, por quienes presenten

Declaración Responsable .

-

Artículo 4°. Cuota tributaria

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

20

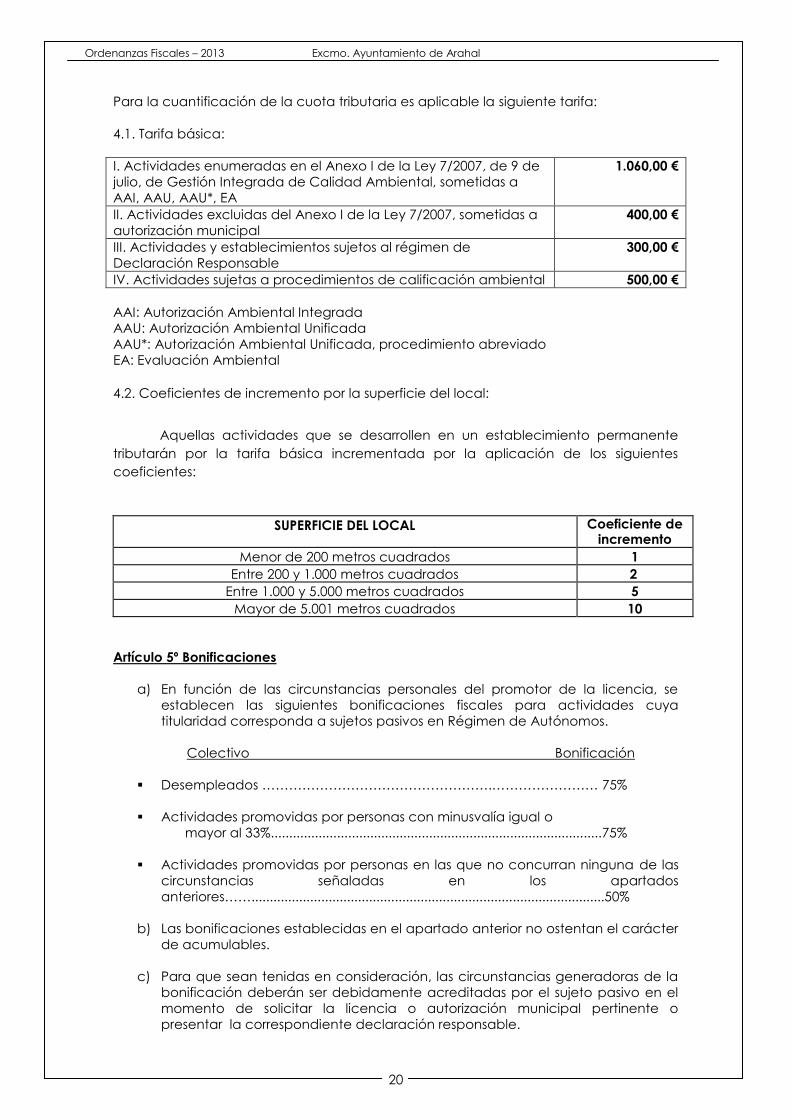

Para la cuantificación de la cuota tributaria es aplicable la siguiente tarifa: 4.1. Tarifa básica:

I. Actividades enumeradas en el Anexo I de la Ley 7/2007, de 9 de

julio, de Gestión Integrada de Calidad Ambiental, sometidas a

AAI, AAU, AAU*, EA

1.060,00 €

II. Actividades excluidas del Anexo I de la Ley 7/2007, sometidas a

autorización municipal

400,00 €

III. Actividades y establecimientos sujetos al régimen de

Declaración Responsable

300,00 €

IV. Actividades sujetas a procedimientos de calificación ambiental 500,00 €

AAI: Autorización Ambiental Integrada

AAU: Autorización Ambiental Unificada

AAU*: Autorización Ambiental Unificada, procedimiento abreviado

EA: Evaluación Ambiental

4.2. Coeficientes de incremento por la superficie del local:

Aquellas actividades que se desarrollen en un establecimiento permanente

tributarán por la tarifa básica incrementada por la aplicación de los siguientes

coeficientes:

SUPERFICIE DEL LOCAL Coeficiente de incremento

Menor de 200 metros cuadrados 1

Entre 200 y 1.000 metros cuadrados 2

Entre 1.000 y 5.000 metros cuadrados 5

Mayor de 5.001 metros cuadrados 10

Artículo 5º Bonificaciones

a) En función de las circunstancias personales del promotor de la licencia, se

establecen las siguientes bonificaciones fiscales para actividades cuya

titularidad corresponda a sujetos pasivos en Régimen de Autónomos.

Colectivo Bonificación

Desempleados …………………………………………….…………………… 75%

Actividades promovidas por personas con minusvalía igual o

mayor al 33%..........................................................................................75%

Actividades promovidas por personas en las que no concurran ninguna de las

circunstancias señaladas en los apartados

anteriores……................................................................................................50%

b) Las bonificaciones establecidas en el apartado anterior no ostentan el carácter

de acumulables.

c) Para que sean tenidas en consideración, las circunstancias generadoras de la

bonificación deberán ser debidamente acreditadas por el sujeto pasivo en el

momento de solicitar la licencia o autorización municipal pertinente o

presentar la correspondiente declaración responsable.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

21

d) Están excluidas de los beneficios fiscales previstos en el presente artículo las

licencias otorgadas a nombre de sociedades mercantiles de cualquier tipo y

condición.

Las bonificaciones reguladas en el presente artículo serán aplicables únicamente en

el ejercicio 2013

Artículo 6°. Devengo

1. Se devenga la tasa y nace la correspondiente obligación de contribuir, cuando se

inicie la actividad municipal que constituye el hecho imponible. A estos efectos, se

entenderá iniciada dicha actividad:

a) En actividades sujetas a licencia de apertura en la fecha de presentación de la

oportuna solicitud de la licencia .

b) En actividades no sujetas a autorización o control previo, en el momento de emisión

del informe técnico o acta que determine la verificación del cumplimiento de los

requisitos establecidos en la legislación sectorial.

Momentos en su caso, en el que deberá ingresarse la totalidad del importe de la

misma, en el primer supuesto mediante el modelo de autoliquidación correspondiente

que facilitará el Ayuntamiento a tal efecto y en segundo supuesto en virtud de

liquidación practicada por el propio Ayuntamiento.

2. La obligación de contribuir, una vez nacida, no se verá afectada en modo alguno

por la concesión o no de la licencia, o en su caso por la clausura del mismo.

No obstante, si antes de dictarse resolución se produce el desistimiento de la solicitud,

por escrito, la cuota tributaria se reducirá al 50%.

Artículo 7°. Gestión

1. Si después de formulada la solicitud de licencia de apertura y practicada la

autoliquidación y su ingreso, se variase o ampliase la actividad a desarrollar en el

establecimiento, o se ampliase el local inicialmente previsto; estas modificaciones

habrán de ponerse en conocimiento de la Administración municipal con el mismo

detalle y alcance que se exigen en la declaración prevista en el número anterior.

2. Las autoliquidaciones presentadas por el contribuyente, a los efectos de esta

Ordenanza, están sometidas a comprobación administrativa. Finalizada la

actividad municipal y una vez dictada la Resolución que proceda sobre la licencia

de apertura, se practicará si procede, la liquidación definitiva correspondiente, que

será notificada al sujeto pasivo.

3. - Emitido el informe o acta que determine la verificación del cumplimiento de los

requisitos establecidos en la legislación sectorial, en relación con las actividades

no sujetas a autorización o control previo, se girara la oportuna liquidación, que

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

22

sera notificada al sujeto pasivo, debiendo ser abonada, en periodo voluntario, en

los siguientes plazos:

a) Si la notificación de la liquidación se realiza entre los días 1 y 15 de cada mes,

desde la fecha de recepción de la notificación hasta el dia 20 del mes

posterior o, si este no fuera hábil, hasta el inmediato hábil siguiente.

b) Si la notificación de la liquidación se realiza entre los días 16 y ultimo de cada

mes, desde la fecha de recepción de la notificación hasta el día cinco del

segundo mes posterior o, si este no fuera hábil, hasta el inmediato hábil

siguiente.

Disposición Final

Esta Ordenanza aprobada por el Pleno en sesión celebrada en Arahal, a 06 de

noviembre de 2012 empezará a regir a partir de su publicación en el Boletín Oficial de la

Provincia y continuará vigente mientras no se acuerde la modificación o derogación. En

caso de modificación parcial, los Artículos no modificados continuarán vigentes.

Disposición derogatoria

La presente Ordenanza Fiscal deroga la actual Ordenanza Fiscal reguladora de la

Tasa por Licencia de Apertura de Establecimientos.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

23

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

24

Artículo 1º. Fundamento y naturaleza.

En uso de las facultades concedidas por los artículos 106 de la Ley 7/1985, de 2 de

abril, reguladora de las Bases del Régimen Local, y 57 del Texto refundido de la Ley

reguladora de las Haciendas Locales, y de conformidad con los artículos 15 a 19 de este

último texto legal, el Ayuntamiento de Arahal acuerda modificar la Tasa de Cementerio

Municipal, que se regirá por la presente ordenanza fiscal.

Artículo 2º. Hecho imponible.

Constituye el hecho imponible de la Tasa la prestación de los servicios del

Cementerio Municipal, tales como: asignación de espacios para enterramientos,

permisos de construcción de panteones o sepulturas, ocupación de los mismos,

reducción, incineración, movimiento de lápidas, colocación de lápidas, verjas y

adornos, conservación de los espacios destinados al descanso de los difuntos, y

cualquiera otros que, de conformidad con lo prevenido en el Reglamento de Policía

Sanitaria mortuoria sean procedentes o se autoricen a instancia de parte.

Artículo 3º. Sujeto pasivo.

Son sujetos pasivos contribuyentes los solicitantes de la concesión de la autorización

o de la prestación del servicio y, en su caso, los titulares de la autorización concedida.

Artículo 4º. Responsables.

1. Responderán solidariamente de las obligaciones tributarias del sujeto pasivo de

las personas físicas o jurídicas a que se refiere el capítulo II del título II de la Ley General

Tributaria.

2. Serán responsables subsidiarios los administradores de las sociedades y los

síndicos, interventores o liquidadores de quiebras, concursos, sociedades y entidades en

general en los supuestos y con el alcance que señala la Ley General Tributaria.

Artículo 5º. Exenciones subjetivas.

Estarán exentos los servicios que se presten con ocasión de:

a) Los enterramientos de los asilados procedentes de la Beneficencia, siempre que

la conducción se verifique por cuenta de los establecimientos mencionados y sin

ninguna pompa fúnebre que sea costeada por la familia de los fallecidos.

b) Los enterramientos de cadáveres de pobres de solemnidad.

c) Las inhumaciones que ordene la Autoridad Judicial y que se efectúen en la fosa

común.

Artículo 6º. Cuota tributaria.

La cuota tributaria se determinará por aplicación de la siguiente Tarifa:

TARIFA 1ª. CESIÓN DE TERRENOS POR PLAZO MÁXIMO DE 99 AÑOS

1. Cesión de terrenos para la construcción de

panteones en las calles que acuerde el

Ayuntamiento, por cada metro cuadrado de

superficie, con máximo de 2'5 metros

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

25

lineales de profundidad ............................................................................... 900,00 euros

2. Cesión de nichos unitarios, construidos

para adultos ............................................................................................... 1.166,31 euros

3. Cesión de nichos osarios ......................................................................... 780,54 euros

4. Cesión de nichos unitarios, construidos

para párvulos ................................................................................................. 780,54 euros

5. Cesión de fosas en el suelo, suficientes

para tres enterramientos ......................................................................... 2.377,54 euros

6.Cesión de columbarios. (Capacidad máxima 4 urnas)................ 1.166,31 euros

TARIFA 2ª. OCUPACIONES TEMPORALES

1. Cesión temporal por 10 años de fosas en el

suelo, con capacidad para tres nichos .................................................. 471,18 euros

2. Por 10 años de nichos unitarios para

adultos ............................................................................................................. 157,06 euros

3. Por 10 años de nichos unitarios para

párvulos ............................................................................................................ 47,79 euros

4. Por 10 años de nichos osarios ................................................................ 78,47 euros

5. Por 10 años en columbarios .................................................................157,06 euros

En el supuesto de inhumaciones de cadáveres en nichos, fosas o columbarios que estuvieran gozando

en ese momento de una cesión por diez años, se devengará una nueva cesión, pero la tarifa a

satisfacer se prorrateará por trimestres naturales, descontándose los que restasen hasta completar los

diez años de cesión que se tuviesen concedidos en ese momento.

TARIFA 3ª. DERECHOS DE INHUMACIÓN

1. Derechos de inhumación en panteones............................................... 78,47 euros

2. En nichos adultos o en fosas en el suelo ............................................... 23,77 euros

3. En nichos de párvulos .................................................................................. 6,35 euros

4. En nichos osarios ......................................................................................... 15,73 euros

5. En panteones, de restos procedentes

de nichos ........................................................................................................... 39,49 euros

6. En columbarios o repositorio de cenizas............................................. 23,77 euros

TARIFA 4ª. DERECHOS DE EXHUMACIÓN

1. Traslados de restos de osarios a panteones... ..................................... 39,49 euros

2 Derechos de exhumación de restos

procedentes de nichos ................................................................................... 7,86 euros

3. De restos procedentes de tumbas o fosas ............................................. 7,86 euros

4. Columbarios ............................................................................................ 50,00 euros

Las inscripciones en el Registro Municipal de panteones, nichos o columbarios

devengarán, en concepto de derechos de inscripción, un tanto por ciento del valor de

la adquisición, conforme a la siguiente escala:

a) La primera inscripción. ........................................................................................ 4,10%

b) Las nacidas por transmisión de

de cualquier título entre ascendientes

o entre cónyuges ...................................................................................................... 7,18%

c) Transmisiones de cualquier título

entre parientes colaterales hasta el

4º grado de consanguinidad inclusive .............................................................. 15,39%

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

26

Artículo 7º.

Si por voluntad del sujeto pasivo el nicho o fosa que se encontrase cedido para su

ocupación temporal por diez años quedase vacío, pasará a disposición del

Ayuntamiento sin devolución de importe alguno.

Artículo 8º.

Las inhumaciones en nichos, fosas o columbarios cedidos por diez años, se

entienden por dicho número de años, transcurridos los cuales habrán de renovarse,

satisfaciendo los interesados nueva tasa en la cuantía que esta Ordenanza establece o

que se establezcan en el futuro, siendo válida la renovación para otros diez años.

Artículo 9º. Devengo.

Se devenga la Tasa y nace la obligación de contribuir cuando se inicie la prestación

de los servicios sujetos a gravamen, entendiéndose, a estos efectos, que dicha iniciación

se produce con la solicitud de aquéllos.

Artículo 10º. Declaración, liquidación e ingreso.

1. Los sujetos pasivos solicitarán la prestación de los servicios de que se trate, junto

con la autoliquidación de la tasa que corresponda, que tendrá carácter de depósito

previo, sin perjuicio de la liquidación definitiva que pueda efectuar el Ayuntamiento una

vez que el servicio haya sido prestado.

2. La solicitud de permiso para construcción de mausoleos y panteones irá

acompañada del correspondiente proyecto y memoria, autorizados por facultativo

competente.

Artículo 11º.

En la Tesorería Municipal se llevará un registro donde se hará constar, además de los

datos que se estimen oportunos, la clase de enterramiento y la fecha del mismo.

Asimismo se llevará un libro de registro de las cesiones de terrenos y panteones

construidos, en el que se hará constar el nombre de los titulares y las posibles

transmisiones que se efectúen.

Artículo 12º. Infracciones y sanciones.

En lo relativo a la calificación de infracciones tributarias, así como de las sanciones

que a las mismas correspondan en cada caso, se estará a lo dispuesto en los artículos

183 y siguientes de la Ley General Tributaria.

DISPOSICIÓN FINAL.

Esta Ordenanza modificada por el Pleno en sesión celebrada en Arahal, a 10 de

noviembre de 2011 empezará a regir a partir de su publicación en el Boletín Oficial de la

Provincia y continuará vigente mientras no se acuerde la modificación o derogación. En

caso de modificación parcial, los Artículos no modificados continuarán vigentes.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

27

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

28

Artículo 1º. Fundamento y naturaleza.

En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y

por el artículo 106 de la Ley 7/1.985, de 2 de abril, reguladora de las Bases de Régimen

Local, y de conformidad con lo dispuesto en los artículos 15 al 19 del Texto refundido de

la Ley reguladora de las Haciendas Locales, este Ayuntamiento establece la Tasa por

utilización de placas, patentes y otros distintivos análogos de carácter obligatorio que se

regirá por la presente Ordenanza fiscal, cuyas normas atienden a lo prevenido en el

artículo 57 TRLRHL..

Artículo 2º. Hecho imponible.

1. Constituye el hecho imponible de la Tasa la autorización para utilizar placas,

marcas, membretes, logotipos, etiquetas y otros distintivos análogos, cuando su

utilización haya sido impuesta con carácter obligatorio de este Ayuntamiento en el

ejercicio de su competencia.

2. No estarán sujetos a esta Tasa los distintivos anteriormente indicados cuando a

su vez haya sido grabados por otra ordenanza.

Artículo 3º. Sujeto pasivo.

Son sujetos pasivos contribuyentes las personas físicas y jurídicas y las entidades, a

que se refiere el artículo 35.4 de la Ley General Tributaria, titulares de la autorización para

el uso del Escudo del Municipio.

Artículo 4º. Responsables.

1. Responderán solidariamente de las obligaciones tributarias del sujeto pasivo, las

personas físicas y jurídicas a que se refiere el capítulo II del título II de la Ley General

Tributaria.

2. Serán responsables subsidiarios los administradores de las sociedades y los

síndicos, interventores o liquidadores de quiebras, concursos, sociedades y entidades en

general, en los supuestos y con el alcance que señala la Ley General Tributaria.

Artículo 5º. Exenciones.

Gozarán de exención subjetiva aquellos contribuyentes que sean titulares de

empresas que exploten servicios públicos municipalizados con carácter de monopolio.

Artículo 6º. Cuota tributaria.

1. La cuota tributaria se determinará por una cantidad fija, de carácter anual e

irreducible por la utilización de placas, patentes y otros distintivos análogos impuestos

con carácter obligatorio.

a) Por el uso de placas y distintivos en remolques de uso agrícola o industrial,

cosechadoras y otros vehículos no grabados por el impuesto municipal de cir-

culación de vehículos.

Por cada remolque ............................................................................................. 60,01 euros

Por cada cosechadora .................................................................................... 118,16 euros

Cocheras ............................................................................................................... 22,27 euros

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

29

b) Por el uso de placas y distintivos que se impongan por este Ayuntamiento con

carácter obligatorio y no estén comprendidos en el apartado anterior.

Por unidad .............................................................................................................. 4,51 euros

2. Las referidas cuotas no serán objeto de modificación alguna.

Artículo 7º. Devengo.

1. En los casos a que se refiere la letra a) del número 1 del artículo anterior, la Tasa

se devenga y nace la obligación de contribuir desde que este Ayuntamiento imponga

el uso de la placa, patente y distintivo, cuando se adquiere el vehículo.

2. La cuota por utilización del uso de la placa, patente y distintivo se devengará

inicialmente el mismo día que se impongan con carácter obligatorio, y, posteriormente,

el primer día de cada año.

Artículo 8º. Declaración.

Los propietarios de los vehículos a que se refiere la letra a) del número 1 del artículo

7 de esta ordenanza, estarán obligados a presentar declaración para la utilización de la

placa o distintivo correspondiente, dentro del mes siguiente a la adquisición de los

vehículos. Entendiéndose tácita y anualmente prorrogada mientras no se acredite

transmisión correspondiente de los vehículos.

Artículo 9º. Ingreso de la Tasa.

1. Se realizará previa liquidación por ingreso directo al mismo tiempo que la

declaración a que se refiere el artículo anterior, en los términos establecidos en el

Reglamento General de Recaudación.

2. En los ejercicios sucesivos las cuotas se ingresarán por recibo, tras la aprobación

por la Comisión Municipal de Gobierno de los correspondientes padrones en los términos

del Reglamento General de Recaudación.

Artículo 10º. Infracciones y sanciones.

En todo lo relativo a la clasificación de infracciones tributarias, así como de las

sanciones que a las mismas correspondan en cada caso, se estará a lo dispuesto en los

artículos 183 y siguientes de la Ley General Tributaria.

DISPOSICIÓN FINAL.

Esta Ordenanza modificada por el Pleno en sesión celebrada en Arahal, a 06 de

noviembre de 2008, empezará a regir a partir de su publicación definitiva en el Boletín

Oficial de la Provincia y continuará vigente mientras no se acuerde la modificación o

derogación. En caso de modificación parcial, los Artículos no modificados continuarán

vigentes.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

30

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

31

Artículo 1º. Fundamento y naturaleza.

En uso de las facultades concedidas por los artículos 106 de la Ley 7/1985, de 2 abril,

reguladora de las Bases de Régimen Local, y 57 del Texto refundido de la Ley

reguladora de las Haciendas Locales, y de conformidad con los artículos 15 a 19 de este

último texto legal, el Ayuntamiento de Arahal acuerda modificar la Tasa por recogida

de Basuras, que se regirá por la presente ordenanza fiscal.

Artículo 2º. Hecho imponible.

1. Constituye el hecho imponible de la Tasa la prestación del servicio de recepción

obligatoria de recogida de basuras domiciliarias y residuos sólidos urbanos procedentes

de la limpieza normal de viviendas, locales, alojamientos y establecimientos donde se

ejercen actividades industriales, comerciales, profesionales, artísticas y de servicios,

prestado directamente por el Ayuntamiento.

2. A tal efecto, se consideran basuras domiciliarias y residuos sólidos urbanos los

restos y desperdicios de alimentación o detritus procedentes de la limpieza normal de

locales o viviendas y se excluyen de tal concepto los residuos de tipo industrial,

escombros de obras, detritus humanos, materias y materiales contaminados, corrosivos,

peligrosos o cuya recogida o vertido exija la adopción de especiales medidas

higiénicas, profilácticas o de seguridad.

3. No está sujeta a la Tasa la prestación, de carácter voluntario y a instancia de

parte, de los siguientes servicios:

a) Recogida de basuras y residuos no calificados de domiciliarias y urbanos de

industrias, hospitales y laboratorios.

b) Recogida de escorias y cenizas de calefacciones centrales.

c) Recogida de escombros de obras.

Artículo 3º. Sujetos pasivos.

1. Son sujetos pasivos contribuyentes las personas físicas o jurídicas y las entidades a

que se refiere el artículo 35.4 de la Ley General Tributaria, que ocupen o utilicen las

viviendas y locales ubicados en los lugares, plazas, calles o vías públicas en que se preste

el servicio, ya sea a título de propietario o de usufructuario, habitacionista, arrendatario

o, incluso precario.

2. Tendrá la consideración de sujeto pasivo sustituto del contribuyente el propietario

de las viviendas o locales, que podrá repercutir, en su caso, las cuotas satisfechas sobre

los usuarios de aquéllas, beneficiarios del servicio.

Artículo 4º. Responsables.

1. Responderán solidariamente de las obligaciones tributarias del sujeto pasivo las

personas físicas y jurídicas a que se refiere el capítulo II del título II de la Ley General

Tributaria.

2. Serán responsables subsidiarios los administradores de las sociedades y los

síndicos, interventores o liquidadores de quiebras, concursos, sociedades y entidades en

general, en los supuestos y con el alcance que señala la Ley General Tributaria.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

32

Artículo 5º.

La utilización del servicio es obligatoria en todas las calles y plazas donde este se

preste, por razones de sanidad e higiene y a tener de lo preceptuado en el Artículo 34

del Reglamento de Servicios de las Corporaciones Locales.

Artículo 6º. Exenciones.

No estarán sujetos a la tasa los inmuebles que tengan la condición de solares, así

como las viviendas u otra tipología de inmuebles que se encuentren en ruinas o estén

desocupadas ( sin empadronamientos efectuados en el mismo) careciendo de los

servicios mínimos de suministro de agua, siempre que tal situación se acredite

documentalmente, y sea constatada por el servicio de inspección municipal.

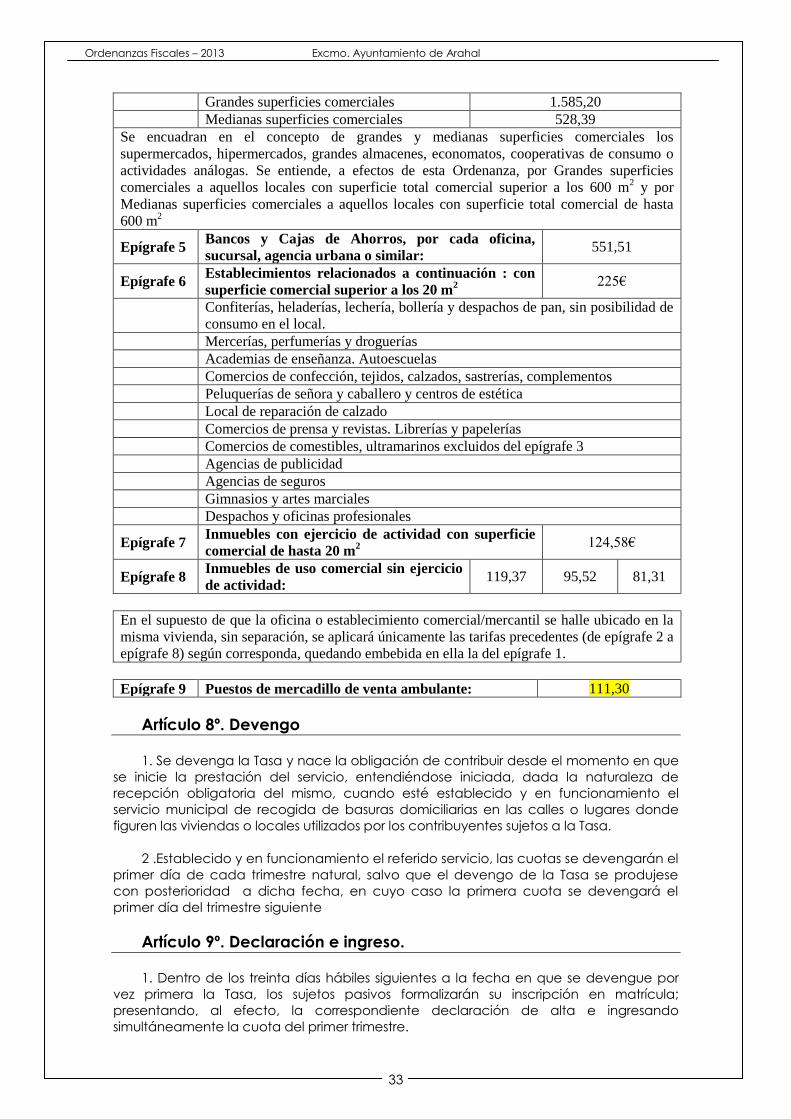

Artículo 7º. Cuota tributaria.

1. La cuota tributaria consistirá en una cantidad fija, por unidad de local, que se

determinará en función de la naturaleza y destino de los inmuebles y de la categoría del

lugar, plaza, calle o vía pública donde estén ubicados aquellos.

2. A tal efecto, se aplicará la siguiente Tarifa:

Categoría de calles

1 2 3

Epígrafe 1 Viviendas en el casco urbano:

Por cada vivienda 119,37 95,52 81,31

Se entiende por vivienda la destinada a domicilio de carácter familiar

Epígrafe 2 Establecimientos relacionados a continuación: 264,24

Hoteles, hoteles-apartamentos

Almacenes al por mayor de frutas, verduras, hortalizas

Almacenes al por mayor de carnes y/o pescados

Farmacias

Epígrafe 3 Establecimientos relacionados a continuación: 249,24

Hostales, pensiones, moteles, fondas, casa de huéspedes.

Restaurantes, bares, discotecas, cafeterías, pubs, salas de bailes, terrazas de

verano, tabernas, salón de juegos, sala de fiestas (ocasional o temporal)

Comercio de comestibles donde se incluyan carnicería charcutería, recova,

pescadería.

Pescaderías, carnicerías y similares

Fruterías, churrerías, freidurías

Garajes y talleres de reparación de automóviles, motocicletas, ciclomotores y

bicicletas

Talleres de carpintería mecánica y/o metálica y herrerías. Talleres de

carpintería de madera

Talleres de reparación de electrodomésticos

Centros oficiales

Gasolineras

Expendeduría de tabacos, despacho de quinielas y otras apuestas

Ferreterías

Relojerías y joyerías

Oficinas de agencias de transportes

Otros inmuebles, con ejercicio de actividad, no expresamente tarifados con

superficie comercial superior a los 20 m2

Epígrafe 4 Grandes y medianas superficies comerciales:

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

33

Grandes superficies comerciales 1.585,20

Medianas superficies comerciales 528,39

Se encuadran en el concepto de grandes y medianas superficies comerciales los

supermercados, hipermercados, grandes almacenes, economatos, cooperativas de consumo o

actividades análogas. Se entiende, a efectos de esta Ordenanza, por Grandes superficies

comerciales a aquellos locales con superficie total comercial superior a los 600 m2 y por

Medianas superficies comerciales a aquellos locales con superficie total comercial de hasta

600 m2

Epígrafe 5 Bancos y Cajas de Ahorros, por cada oficina,

sucursal, agencia urbana o similar: 551,51

Epígrafe 6 Establecimientos relacionados a continuación : con

superficie comercial superior a los 20 m2

225€

Confiterías, heladerías, lechería, bollería y despachos de pan, sin posibilidad de

consumo en el local.

Mercerías, perfumerías y droguerías

Academias de enseñanza. Autoescuelas

Comercios de confección, tejidos, calzados, sastrerías, complementos

Peluquerías de señora y caballero y centros de estética

Local de reparación de calzado

Comercios de prensa y revistas. Librerías y papelerías

Comercios de comestibles, ultramarinos excluidos del epígrafe 3

Agencias de publicidad

Agencias de seguros

Gimnasios y artes marciales

Despachos y oficinas profesionales

Epígrafe 7 Inmuebles con ejercicio de actividad con superficie

comercial de hasta 20 m2

124,58€

Epígrafe 8 Inmuebles de uso comercial sin ejercicio

de actividad: 119,37 95,52 81,31

En el supuesto de que la oficina o establecimiento comercial/mercantil se halle ubicado en la

misma vivienda, sin separación, se aplicará únicamente las tarifas precedentes (de epígrafe 2 a

epígrafe 8) según corresponda, quedando embebida en ella la del epígrafe 1.

Epígrafe 9 Puestos de mercadillo de venta ambulante: 111,30

Artículo 8º. Devengo

1. Se devenga la Tasa y nace la obligación de contribuir desde el momento en que

se inicie la prestación del servicio, entendiéndose iniciada, dada la naturaleza de

recepción obligatoria del mismo, cuando esté establecido y en funcionamiento el

servicio municipal de recogida de basuras domiciliarias en las calles o lugares donde

figuren las viviendas o locales utilizados por los contribuyentes sujetos a la Tasa.

2 .Establecido y en funcionamiento el referido servicio, las cuotas se devengarán el

primer día de cada trimestre natural, salvo que el devengo de la Tasa se produjese

con posterioridad a dicha fecha, en cuyo caso la primera cuota se devengará el

primer día del trimestre siguiente

Artículo 9º. Declaración e ingreso.

1. Dentro de los treinta días hábiles siguientes a la fecha en que se devengue por

vez primera la Tasa, los sujetos pasivos formalizarán su inscripción en matrícula;

presentando, al efecto, la correspondiente declaración de alta e ingresando

simultáneamente la cuota del primer trimestre.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

34

2. Cuando se conozca, ya de oficio o por comunicación de los interesados

cualquier variación de los datos figurados en la matrícula, se llevarán a cabo en ésta las

modificaciones correspondientes, que surtirán efectos a partir del período de cobranza

siguiente al de la fecha en que se haya efectuado la declaración.

3. El cobro de las cuotas se efectuará trimestralmente, mediante recibo derivado

de la matrícula.

Artículo 10º.

Con todos los locales sujetos a tributación, se formará anualmente la

correspondiente matrícula, con expresión de los obligados al pago, domicilios

cobratorios, bases tributarias, cuotas a satisfacer y demás datos que se estimen

oportunos.

Artículo 11º.

La matrícula se formará sobre la base de las declaraciones de los obligados al pago

y de los datos que obran en la Administración Municipal, o que se obtengan por la

misma.

Artículo 12º.

Transcurrido el plazo de exposición al público de la matrícula a efectos de

reclamaciones, solo se producirán las rectificaciones que procedan por altas o bajas

debidamente justificadas, y, únicamente, por las siguientes causas:

Cambio de domicilio del contribuyente.

Cambio del titular de un local comercial o vivienda.

Ocupación de viviendas o locales comerciales de nueva construcción.

Artículo 13º.

Las altas tendrán lugar y efectividad al inicio del trimestre en que nació la

obligación de contribuir, las bajas serán consideradas en el momento en que estas se

produzcan.

Artículo 14º. Infracciones y sanciones.

Conforme a lo dispuesto en todo lo relativo a la acción investigadora del Impuesto,

a infracciones tributarias y sus distintas calificaciones, así como las sanciones que a las

mismas correspondan en cada caso, se estará a lo dispuesto en los artículos 183 y

siguientes de la Ley General Tributaria y Real Decreto 939/1.986 de 25 de Abril de

Inspección de Tributos.

Artículo 15º.

Las cuotas liquidadas y no satisfechas a su debido tiempo serán recaudadas por vía

de apremio, para cuya declaración se emitirá la correspondiente providencia de

apremio.

Artículo 16º.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

35

Se consideran fallidas aquellas partidas que no hayan podido hacerse efectivas por

el procedimiento de apremio, formándose el oportuno expediente, de acuerdo con lo

previsto en el vigente Reglamento de Recaudación.

Artículo 17º.

1. Pensionistas:

Los que, conjuntamente con los miembros empadronados en la misma vivienda, perciban mensualmente un importe inferior a dos veces el indicador público de rentas de efectos múltiples (IPREM), sin poseer bienes u otra clase de ingresos, podrán gozar de una bonificación del 50 por 100 de la Tarifa de esta Ordenanza. Para ello, deberán solicitarlo anualmente, desde el 15 de octubre al 30 de noviembre del ejercicio económico anterior a aquel en que haya de tener efecto la bonificación. La Junta de Gobierno Local, previo informe, concederá o desestimará la petición, según el solicitante tenga o no otros ingresos, pudiendo poseer hasta el 50% de un segundo bien siempre que no sea el titular del restante 50% otro miembro de la unidad familiar, además de la pensión. Aprobadas las bonificaciones se elaborará anualmente el Padrón de Contribuyentes que recogerá separadamente a aquellos que gocen de bonificaciones.

2. Familias numerosas:

Los sujetos pasivos que tengan reconocidas la condición de titular de familia numerosa con anterioridad al devengo de la tasa, mediante el título declarativo en vigor expedido por el órgano competente de la Junta de Andalucía, y sean sujetos pasivos de la tasa por una única vivienda y ésta corresponda al domicilio habitual de la unidad familiar, pudiendo poseer hasta el 50% de un segundo bien siempre que no sea el titular del restante 50% otro miembro de la unidad familiar tendrán derecho a una bonificación sobre la cuota íntegra de la tasa, en los términos y condiciones siguientes:

a) El 20 por 100 de la cuota íntegra de la tasa, a favor de aquellos sujetos pasivos que ostenten la condición de titulares de familia numerosa con 3 hijos ( dos si uno de ellos es minusválido), siempre que los ingresos mensuales de la unidad familiar no sean superiores a 2,5 veces el indicador público de rentas de efectos múltiples (IPREM)

b) El 25 por 100 de la cuota íntegra de la tasa a favor de aquellos sujetos pasivos que ostenten la condición de titulares de familia numerosa con 4 hijos ( tres si uno de ellos es minusválido), siempre que los ingresos mensuales de la unidad familiar no sean superiores a 3 veces el indicador público de rentas de efectos múltiples (IPREM)

c) El 30 por 100 de la cuota íntegra de la tasa a favor de aquellos sujetos pasivos que ostenten la condición de titulares de familia numerosa con 5 hijos ( cuatro si uno de ellos en minusválido), siempre que los ingresos mensures de la unidad familiar no sean superiores a 3,5 veces el indicador público de rentas de efectos múltiples (IPREM)

Para ello, deberán solicitarlo anualmente, desde el 15 de octubre al 30 de noviembre del ejercicio económico anterior a aquel en que haya de tener efecto la bonificación La Junta de Gobierno Local, previo informe favorable, concederá o desestimará la petición. A la solicitud habrá de acompañarse la siguiente documentación: a) Documento Nacional de Identidad del solicitante b) Fotocopia compulsada del libro de familia c) Certificado de empadronamiento d) Que no sean titulares de más de una vivienda (declaración jurada) e) Acreditación de ingresos mensuales A efectos de esta tasa, se entenderá por vivienda habitual aquella en que se encuentren empadronados la unidad familiar.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

36

Aprobadas las bonificaciones se elaborará anualmente el Padrón de Contribuyentes que recogerá separadamente a aquellos que gocen de bonificaciones. La presente bonificación de la cuota prevista para las familias numerosas, será de aplicación únicamente para 2013.

3. Familias de Emergencia Social:

Los sujetos pasivos que se encuentren en situación de familia de emergencia social y sean sujetos pasivos de la tasa por una única vivienda y ésta corresponda al domicilio habitual de la unidad familiar, pudiendo poseer hasta el 50% de un segundo bien siempre que no sea el titular del restante 50% otro miembro de la unidad familiar, tendrán derecho a una bonificación del 35% sobre la cuota íntegra de la tasa, en los términos y condiciones siguientes: La unidad familiar no deberá superar el 1.5 veces el indicador público de rentas de efectos múltiples (IPREM), 798,00 euros/mes, en el año anterior a la fecha de la solicitud. Para ello, deberán solicitarlo anualmente, desde el 15 de octubre al 30 de noviembre del ejercicio económico anterior a aquel en que haya de tener efecto la bonificación La Junta de Gobierno Local, previo informe favorable, concederá o desestimará la petición. A la solicitud habrá de acompañarse la siguiente documentación:

a) Fotocopia DNI de todos los miembros que componen la unidad familiar. b) Vida laboral actualizada de los mayores de 16 años que forman parte de la unidad

familiar. c) Fotocopia Tarjeta de Demanda de empleo de los mayores de 16 años que

conformen la unidad familiar. d) Fotocopia de los ingresos del mes anterior a la solicitud, de todos aquellos mayores

de 16 años que compongan la unidad familiar. e) En caso de padres/madres separados/as, se deberá aportar fotocopia del convenio

regulador, así como el justificante bancario de la pensión del mes anterior a la presentación de la solicitud.

f) Certificado de empadronamiento.

A efectos de esta tasa, se entenderá por vivienda habitual aquella en que se encuentren empadronados los miembros de la unidad familiar. Aprobadas las bonificaciones se elaborará anualmente el Padrón de Contribuyentes que recogerá separadamente a aquellos que gocen de bonificaciones. La presente bonificación de la cuota prevista para las familias de Emergencia Social, será de aplicación únicamente para 2013.

4. Existe incompatibilidad entre estas bonificaciones.

DISPOSICIÓN FINAL.

Esta Ordenanza modificada por el Pleno en sesión celebrada en Arahal, a 30 de

mayo de 2013, empezará a regir a partir de su publicación definitiva en el Boletín Oficial

de la Provincia y continuará vigente mientras no se acuerde la modificación o

derogación. En caso de modificación parcial, los Artículos no modificados continuarán

vigentes.

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

37

Ordenanzas Fiscales – 2013 Excmo. Ayuntamiento de Arahal

38

Artículo 1º. Fundamento y naturaleza.

En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y

por el artículo 106 de la Ley 7/1985, de 2 de abril, reguladora de las Bases del Régimen

Local, y de conformidad con lo dispuesto en los artículos 15 a 19 del Real Decreto

Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto refundido de la Ley

reguladora de las Haciendas Locales, este Ayuntamiento establece la "Tasa por servicio

de extinción de incendios", que se regirá por la presente Ordenanza fiscal, cuyas normas

atienden a lo prevenido en el artículo 57 TRLRHL.

Artículo 2º. Hecho imponible.

1. Constituye el hecho imponible de la Tasa la prestación de servicios por el Parque

Municipal de Bomberos en los casos de incendios y alarmas de los mismos, hundimientos

totales o parciales de edificios o instalaciones, ruinas, derribos, inundaciones,

salvamentos y otros análogos, bien sea a solicitud de particulares interesados, o bien sea

de oficio por razones de seguridad siempre que la prestación de dicho servicio redunde

en beneficio del sujeto pasivo.

2. No estará sujeto a esta Tasa el servicio de prevención general de incendios ni los

servicios que se presten en beneficio de la generalidad o de una parte considerable de

la población del Municipio o en casos de calamidad o catástrofe pública oficialmente

declarada.

Artículo 3º. Sujeto pasivo.

1. Son sujetos pasivos contribuyentes las personas físicas o jurídicas y las entidades a

que se refiere el artículo 35.4 de la Ley General Tributaria, los usuarios de las fincas

siniestrales que hayan sido objeto de la prestación del servicio, entendiendo por tales,

según los casos, los propietarios, usufructuarios, inquilinos y arrendatarios de dichas

fincas.

2. Cuando se trate de la prestación de servicios de salvamento y otros análogos,

será sujeto pasivo contribuyente la persona física o jurídica y la entidad del artículo 35.4

de la Ley General Tributaria que los haya solicitado o en cuyo interés redunde.

3. Tendrá la condición de sustituto del contribuyente, en el caso de prestación del

servicio de extinción de incendios, la Entidad o Sociedad aseguradora del riesgo.

Artículo 4º. Responsables.

1. Responderán solidariamente de las obligaciones tributarias del sujeto pasivo, las

personas físicas y jurídicas a que se refiere el capítulo II título II de la Ley General

Tributaria.

2. Serán responsables subsidiarios los administradores de las sociedades y los

síndicos, interventores o liquidadores de quiebras, concursos, sociedades y entidades en

general, en los supuestos y con el alcance que señala la Ley General Tributaria.

Artículo 5º. Exenciones subjetivas.

Gozarán de exención subjetiva aquellos contribuyentes que hayan sido declarados

pobres por precepto legal, estén inscritos en el Padrón de Beneficencia como pobres de

solemnidad u obtengan ingresos anuales inferiores a los que correspondan al salario