oportunidades para productos farmacéuticos y cosméticos en ... · la industria farmacéutica y de...

TRANSCRIPT

Dirección de Inteligencia Comercial

Oportunidades para productos farmacéuticos y cosméticos

en Ecuador

Jean Carlo Calderón

Analista Económico

IC-IM-12-2013

Febrero, 2014

2

Contenido I. Introducción ................................................................................................................................ 3

II. Definición del sector ................................................................................................................... 4

III. Generalidades de Ecuador .......................................................................................................... 5

IV. Ingreso y gasto de los consumidores ecuatorianos .................................................................. 8

V. Economía ecuatoriana .............................................................................................................. 13

VI. Intercambio comercial de Ecuador .......................................................................................... 16

VII. La industria farmacéutica y de cosméticos en Ecuador .......................................................... 18

a. El sector de productos farmacéuticos en Ecuador .............................................................. 18

i. Características ....................................................................................................................... 18

ii. Demanda por productos importados .................................................................................. 27

iii. Registro sanitario para productos farmacéuticos ................................................................ 31

iv. Canales de comercialización................................................................................................. 33

b. El sector de cosméticos en Ecuador ..................................................................................... 37

i. Características ....................................................................................................................... 37

ii. Demanda por productos importados .................................................................................. 42

iii. Notificación Sanitaria Obligatoria para cosméticos ............................................................ 46

iv. Canales de comercialización................................................................................................. 47

VIII. Conclusiones y recomendaciones ............................................................................................ 51

IX. Referencias bibliográficas ........................................................................................................ 53

X. Anexos ....................................................................................................................................... 54

a. Anexo I. Principales grupos detallistas presentes en el mercado ecuatoriano .................. 54

3

I. Introducción

Las exportaciones costarricenses de la industria químico-farmacéutica de Costa Rica, han

estado muy concentradas en los mercados centroamericanos, en los cuales muchas

empresas costarricenses tienen ya participación. Sin embargo, una mayor tecnificación,

innovación y crecimiento en la oferta de este tipo de productos por parte de las empresas

costarricenses, crea la necesidad de expandirse más allá de los mercados naturales.

A raíz de lo anterior, Ecuador se convierte en uno de los países a estudiar por su

crecimiento en los últimos años, en este sector en particular y en su economía en general.

Además, se realizaron por parte de PROCOMER consultas al sector, de las cuales derivó un

interés especial por investigar este mercado.

Por otro lado, la Promotora ha desarrollado en los últimos años estudios para este sector

en Sur América, en países como Perú y Chile, por lo que el análisis del mercado

ecuatoriano se incluye para tener una mejor perspectiva de las oportunidades en dichas

región.

Además de estos factores, se une el hecho de que el mercado ecuatoriano es altamente

controlado por el Gobierno, lo cual crea una complejidad que nubla la búsqueda de

oportunidades comerciales y crea la necesidad de un trabajo de campo.

Por ello, el objetivo del estudio es analizar el sector de productos farmacéuticos y

cosméticos, con el fin de detectar oportunidades comerciales para los exportadores

costarricenses. Para esto, se pretende describir la cadena de comercialización y la

participación de cada eslabón en la misma, tamaño del mercado y principales productos

vendidos e importados, tendencias en el consumo y requisitos para la obtención de

registros sanitarios, ya que este último punto constituye un tema medular en la industria.

Como parte de la metodología, se entrevistó a importadores, representantes,

distribuidores, cadenas de farmacias e instituciones; también se visitó puntos de venta al

detalle de comercios que ofrecen este tipo de productos, esto en la visita al mercado que

realizó en octubre de 2013 a la ciudad de Quito. La información obtenida se complementó

con fuentes de información secundarias.

4

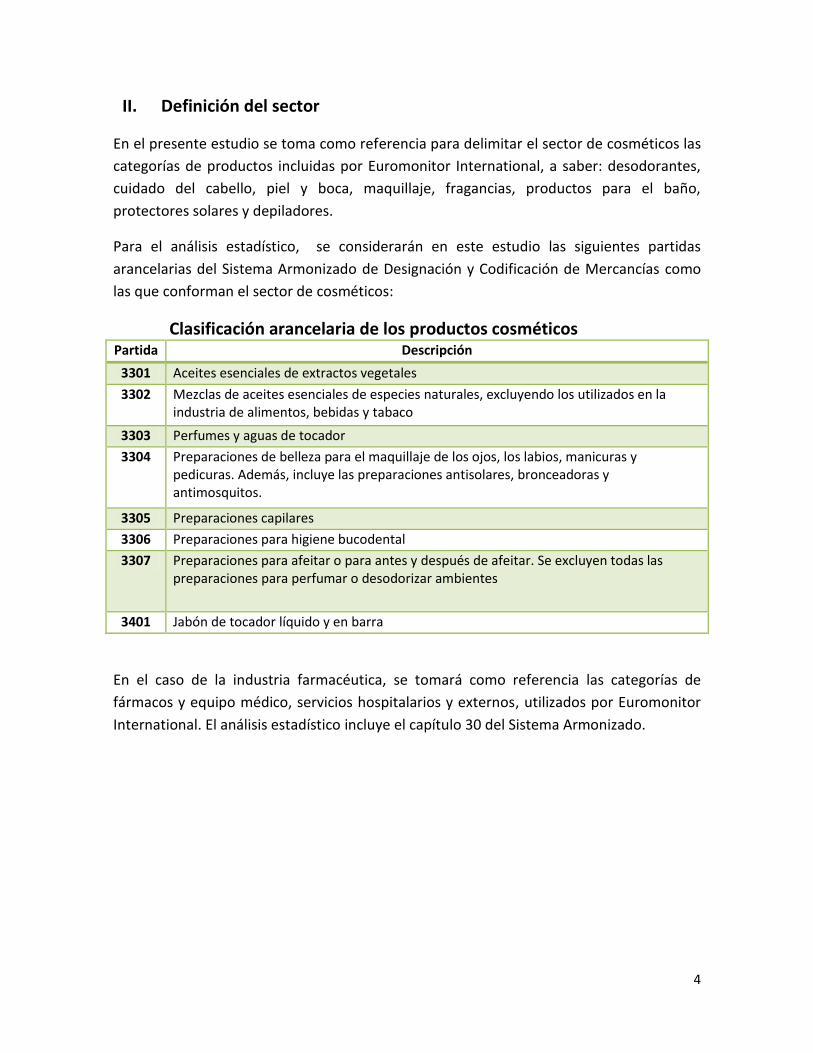

II. Definición del sector

En el presente estudio se toma como referencia para delimitar el sector de cosméticos las

categorías de productos incluidas por Euromonitor International, a saber: desodorantes,

cuidado del cabello, piel y boca, maquillaje, fragancias, productos para el baño,

protectores solares y depiladores.

Para el análisis estadístico, se considerarán en este estudio las siguientes partidas

arancelarias del Sistema Armonizado de Designación y Codificación de Mercancías como

las que conforman el sector de cosméticos:

Clasificación arancelaria de los productos cosméticos

Partida Descripción

3301 Aceites esenciales de extractos vegetales

3302 Mezclas de aceites esenciales de especies naturales, excluyendo los utilizados en la industria de alimentos, bebidas y tabaco

3303 Perfumes y aguas de tocador

3304 Preparaciones de belleza para el maquillaje de los ojos, los labios, manicuras y pedicuras. Además, incluye las preparaciones antisolares, bronceadoras y antimosquitos.

3305 Preparaciones capilares

3306 Preparaciones para higiene bucodental

3307 Preparaciones para afeitar o para antes y después de afeitar. Se excluyen todas las preparaciones para perfumar o desodorizar ambientes

3401 Jabón de tocador líquido y en barra

En el caso de la industria farmacéutica, se tomará como referencia las categorías de

fármacos y equipo médico, servicios hospitalarios y externos, utilizados por Euromonitor

International. El análisis estadístico incluye el capítulo 30 del Sistema Armonizado.

5

III. Generalidades de Ecuador

Ecuador, con una extensión territorial de 256.370 km2 está ubicado en la línea ecuatorial

al noroeste de América del Sur. Limita al norte con Colombia, al sur y este con Perú y sus

costas al oeste en el Océano Pacífico.

La República de Ecuador está dividida en 4 regiones naturales: la región insular, donde

están ubicadas las Islas Galápagos; la región Andina o Sierra, que incluye toda la franja

central del país; la Costa, que ocupa toda la costa cubierta por el Océano Pacífico; y en el

este, que se encuentra la Amazonia Ecuatoriana. Es el país con mayor número de ríos por

kilómetro cuadrado en el mundo.

Según el último Censo de Población y Hogares realizado en 2010 por el Instituto Nacional

de Estadísticas (INEC) del Ecuador, la población de Ecuador alcanzó 14,5 millones de

habitantes, con una densidad poblacional de 55,8 habitantes por km2. Datos de

Euromonitor de 2012, indican que la población menor a 15 años representa el 30%, entre

15 y 64 años el 64% y 6% tiene 65 años o más.

Ecuador: Distribución de la población, 2012

Fuente: Euromonitor International

6

Según población y actividad económica, las principales tres ciudades son las siguientes:

Guayaquil: cuenta con 3.050.728 habitantes y destaca por su actividad comercial,

ya que allí está localizado el puerto Simón Bolívar, el punto de entrada y salida

más importante del país, y que mueve más del 70% de todo el comercio

internacional ecuatoriano.

Quito: con 2.551.993 habitantes, destaca por ser la capital y la sede de las

principales instituciones del sector público y numerosas empresas privadas, tanto

domésticas como extranjeras.

Cuenca: es la tercera ciudad más poblada con 400.000 habitantes, se enfoca en el

turismo generado por sus atracciones culturales y tranquilidad; en esta localidad la

industria de artesanías y cerámica está muy desarrollada.

El país se caracteriza por ser multiétnico y multicultural, ya que existen una serie de etnias

y un gran número de grupos indígenas, distribuidos en todas las regiones, exceptuando la

insular. Los mestizos representan un 65% de la población, seguido de los indígenas (25%),

blancos (7%) y africanos (3%).

Según datos del INEC, 75% de la población se ubica en zonas urbanas, mientras el restante

25% lo hace en áreas rurales. Los ecuatorianos están principalmente concentrados en las

regiones Andina y Costera.

Lo anterior permite identificar importantes concentraciones poblacionales y focos de

consumo en la zona Andina y Costera.

7

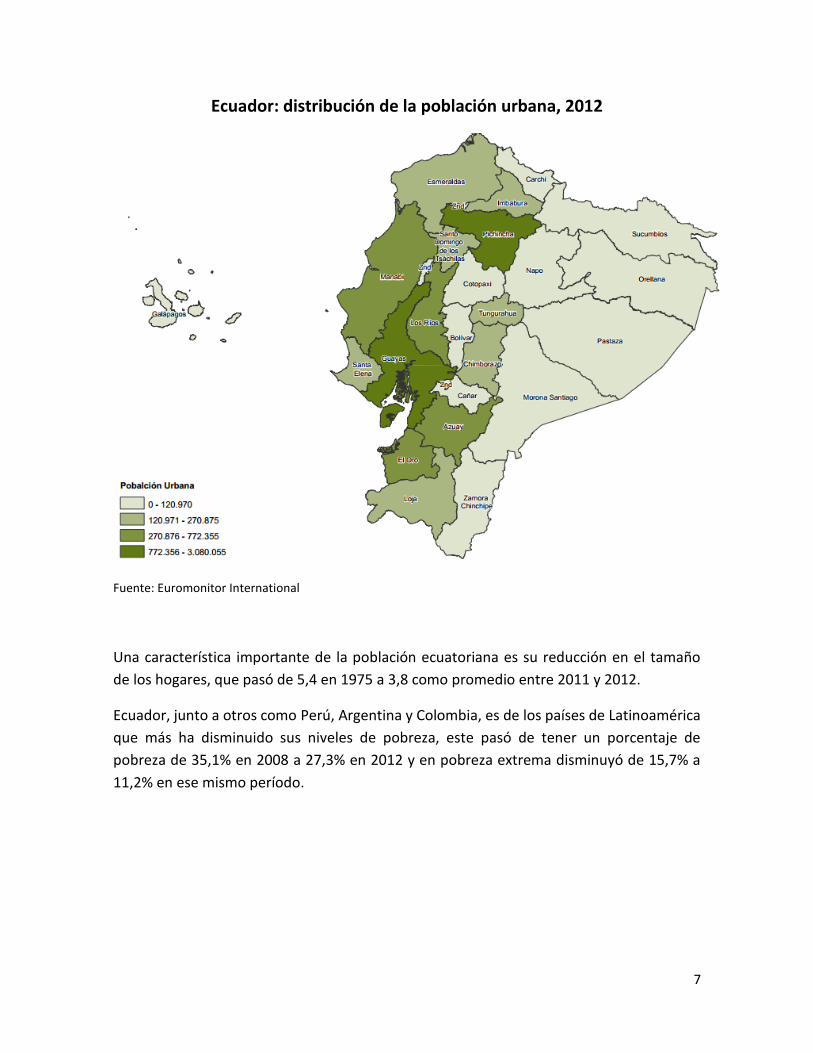

Ecuador: distribución de la población urbana, 2012

Fuente: Euromonitor International

Una característica importante de la población ecuatoriana es su reducción en el tamaño

de los hogares, que pasó de 5,4 en 1975 a 3,8 como promedio entre 2011 y 2012.

Ecuador, junto a otros como Perú, Argentina y Colombia, es de los países de Latinoamérica

que más ha disminuido sus niveles de pobreza, este pasó de tener un porcentaje de

pobreza de 35,1% en 2008 a 27,3% en 2012 y en pobreza extrema disminuyó de 15,7% a

11,2% en ese mismo período.

8

IV. Ingreso y gasto de los consumidores ecuatorianos

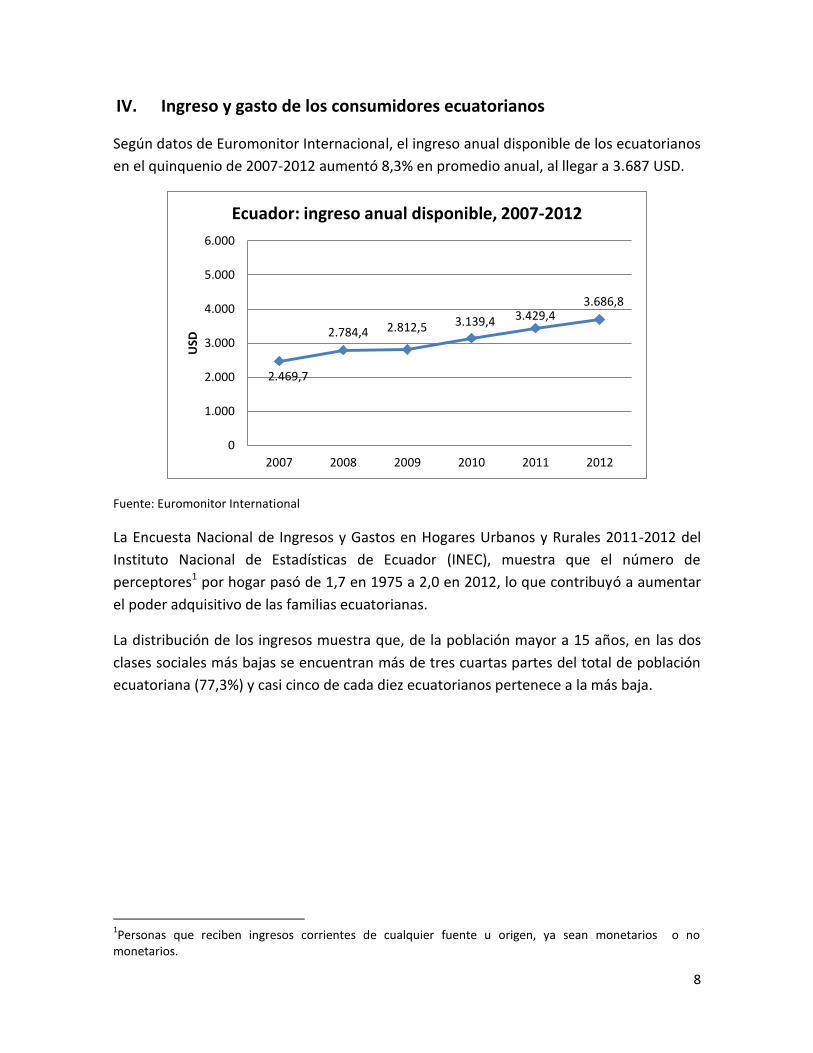

Según datos de Euromonitor Internacional, el ingreso anual disponible de los ecuatorianos

en el quinquenio de 2007-2012 aumentó 8,3% en promedio anual, al llegar a 3.687 USD.

Fuente: Euromonitor International

La Encuesta Nacional de Ingresos y Gastos en Hogares Urbanos y Rurales 2011-2012 del

Instituto Nacional de Estadísticas de Ecuador (INEC), muestra que el número de

perceptores1 por hogar pasó de 1,7 en 1975 a 2,0 en 2012, lo que contribuyó a aumentar

el poder adquisitivo de las familias ecuatorianas.

La distribución de los ingresos muestra que, de la población mayor a 15 años, en las dos

clases sociales más bajas se encuentran más de tres cuartas partes del total de población

ecuatoriana (77,3%) y casi cinco de cada diez ecuatorianos pertenece a la más baja.

1Personas que reciben ingresos corrientes de cualquier fuente u origen, ya sean monetarios o no

monetarios.

2.469,7

2.784,4 2.812,5 3.139,4 3.429,4 3.686,8

0

1.000

2.000

3.000

4.000

5.000

6.000

2007 2008 2009 2010 2011 2012

USD

Ecuador: ingreso anual disponible, 2007-2012

9

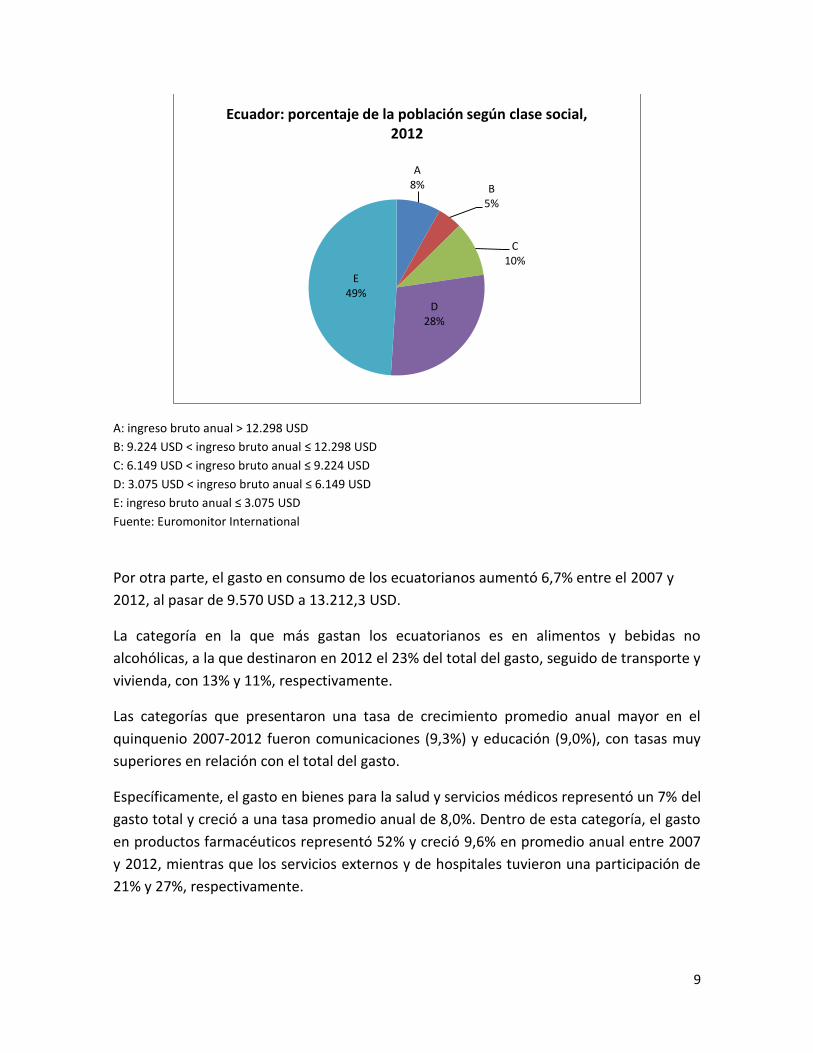

A: ingreso bruto anual > 12.298 USD

B: 9.224 USD < ingreso bruto anual ≤ 12.298 USD

C: 6.149 USD < ingreso bruto anual ≤ 9.224 USD

D: 3.075 USD < ingreso bruto anual ≤ 6.149 USD

E: ingreso bruto anual ≤ 3.075 USD

Fuente: Euromonitor International

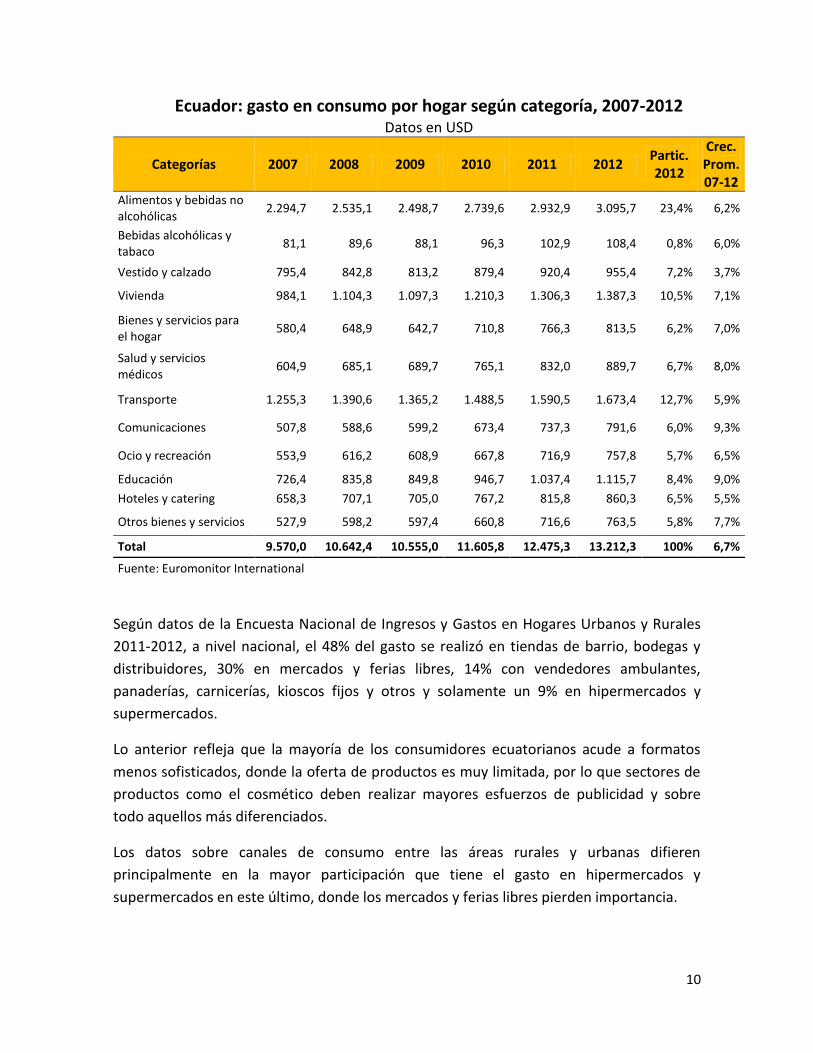

Por otra parte, el gasto en consumo de los ecuatorianos aumentó 6,7% entre el 2007 y

2012, al pasar de 9.570 USD a 13.212,3 USD.

La categoría en la que más gastan los ecuatorianos es en alimentos y bebidas no

alcohólicas, a la que destinaron en 2012 el 23% del total del gasto, seguido de transporte y

vivienda, con 13% y 11%, respectivamente.

Las categorías que presentaron una tasa de crecimiento promedio anual mayor en el

quinquenio 2007-2012 fueron comunicaciones (9,3%) y educación (9,0%), con tasas muy

superiores en relación con el total del gasto.

Específicamente, el gasto en bienes para la salud y servicios médicos representó un 7% del

gasto total y creció a una tasa promedio anual de 8,0%. Dentro de esta categoría, el gasto

en productos farmacéuticos representó 52% y creció 9,6% en promedio anual entre 2007

y 2012, mientras que los servicios externos y de hospitales tuvieron una participación de

21% y 27%, respectivamente.

A 8% B

5%

C 10%

D 28%

E 49%

Ecuador: porcentaje de la población según clase social, 2012

10

Ecuador: gasto en consumo por hogar según categoría, 2007-2012 Datos en USD

Categorías 2007 2008 2009 2010 2011 2012 Partic. 2012

Crec. Prom. 07-12

Alimentos y bebidas no alcohólicas

2.294,7 2.535,1 2.498,7 2.739,6 2.932,9 3.095,7 23,4% 6,2%

Bebidas alcohólicas y tabaco

81,1 89,6 88,1 96,3 102,9 108,4 0,8% 6,0%

Vestido y calzado 795,4 842,8 813,2 879,4 920,4 955,4 7,2% 3,7%

Vivienda 984,1 1.104,3 1.097,3 1.210,3 1.306,3 1.387,3 10,5% 7,1%

Bienes y servicios para el hogar

580,4 648,9 642,7 710,8 766,3 813,5 6,2% 7,0%

Salud y servicios médicos

604,9 685,1 689,7 765,1 832,0 889,7 6,7% 8,0%

Transporte 1.255,3 1.390,6 1.365,2 1.488,5 1.590,5 1.673,4 12,7% 5,9%

Comunicaciones 507,8 588,6 599,2 673,4 737,3 791,6 6,0% 9,3%

Ocio y recreación 553,9 616,2 608,9 667,8 716,9 757,8 5,7% 6,5%

Educación 726,4 835,8 849,8 946,7 1.037,4 1.115,7 8,4% 9,0%

Hoteles y catering 658,3 707,1 705,0 767,2 815,8 860,3 6,5% 5,5%

Otros bienes y servicios 527,9 598,2 597,4 660,8 716,6 763,5 5,8% 7,7%

Total 9.570,0 10.642,4 10.555,0 11.605,8 12.475,3 13.212,3 100% 6,7%

Fuente: Euromonitor International

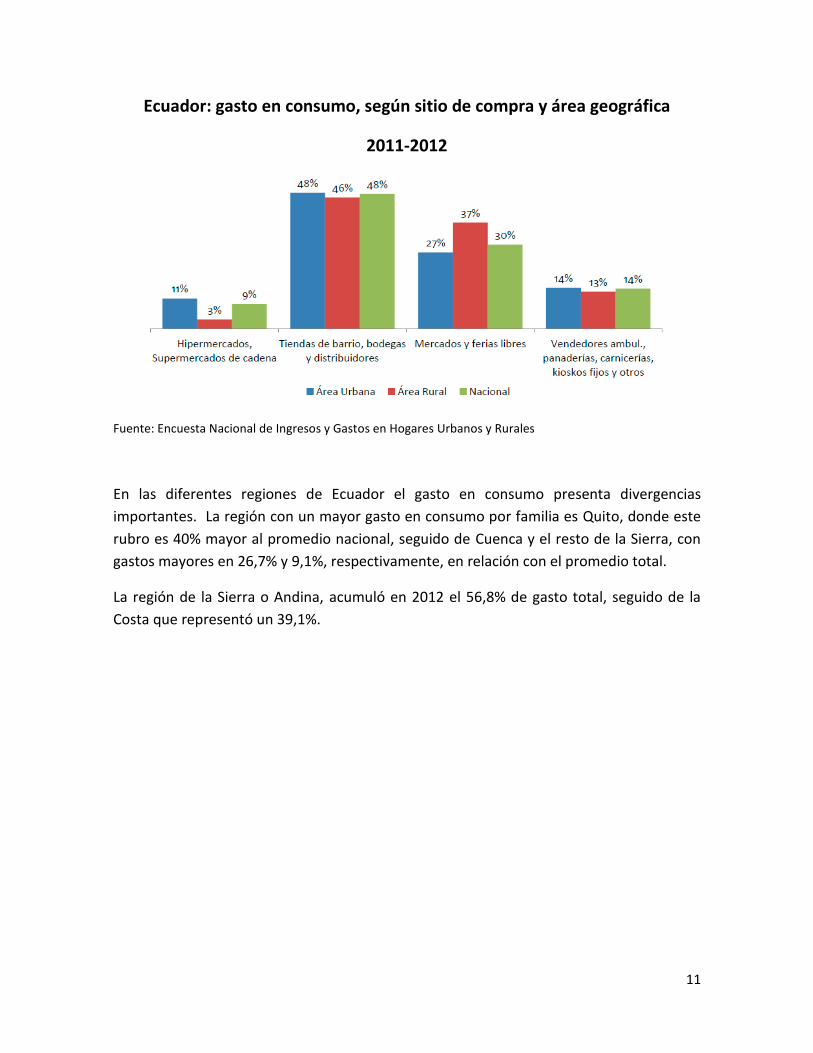

Según datos de la Encuesta Nacional de Ingresos y Gastos en Hogares Urbanos y Rurales

2011-2012, a nivel nacional, el 48% del gasto se realizó en tiendas de barrio, bodegas y

distribuidores, 30% en mercados y ferias libres, 14% con vendedores ambulantes,

panaderías, carnicerías, kioscos fijos y otros y solamente un 9% en hipermercados y

supermercados.

Lo anterior refleja que la mayoría de los consumidores ecuatorianos acude a formatos

menos sofisticados, donde la oferta de productos es muy limitada, por lo que sectores de

productos como el cosmético deben realizar mayores esfuerzos de publicidad y sobre

todo aquellos más diferenciados.

Los datos sobre canales de consumo entre las áreas rurales y urbanas difieren

principalmente en la mayor participación que tiene el gasto en hipermercados y

supermercados en este último, donde los mercados y ferias libres pierden importancia.

11

Ecuador: gasto en consumo, según sitio de compra y área geográfica

2011-2012

Fuente: Encuesta Nacional de Ingresos y Gastos en Hogares Urbanos y Rurales

En las diferentes regiones de Ecuador el gasto en consumo presenta divergencias

importantes. La región con un mayor gasto en consumo por familia es Quito, donde este

rubro es 40% mayor al promedio nacional, seguido de Cuenca y el resto de la Sierra, con

gastos mayores en 26,7% y 9,1%, respectivamente, en relación con el promedio total.

La región de la Sierra o Andina, acumuló en 2012 el 56,8% de gasto total, seguido de la

Costa que representó un 39,1%.

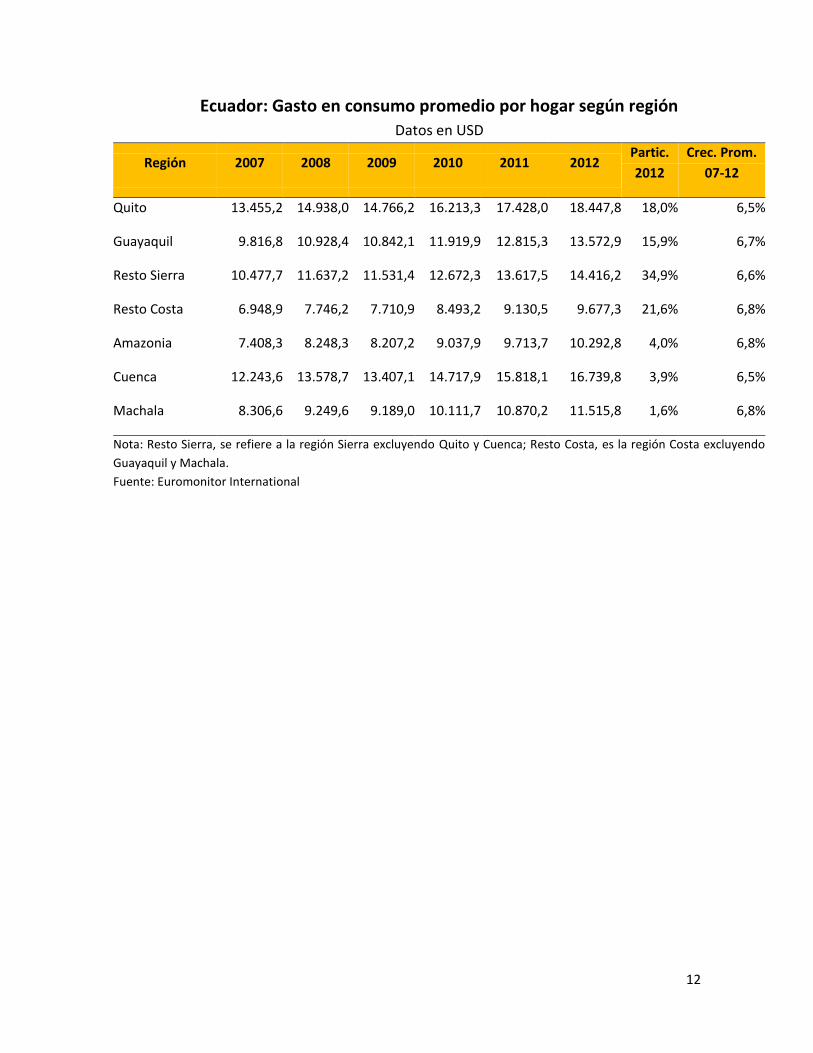

12

Ecuador: Gasto en consumo promedio por hogar según región

Datos en USD

Región 2007 2008 2009 2010 2011 2012 Partic.

2012

Crec. Prom.

07-12

Quito 13.455,2 14.938,0 14.766,2 16.213,3 17.428,0 18.447,8 18,0% 6,5%

Guayaquil 9.816,8 10.928,4 10.842,1 11.919,9 12.815,3 13.572,9 15,9% 6,7%

Resto Sierra 10.477,7 11.637,2 11.531,4 12.672,3 13.617,5 14.416,2 34,9% 6,6%

Resto Costa 6.948,9 7.746,2 7.710,9 8.493,2 9.130,5 9.677,3 21,6% 6,8%

Amazonia 7.408,3 8.248,3 8.207,2 9.037,9 9.713,7 10.292,8 4,0% 6,8%

Cuenca 12.243,6 13.578,7 13.407,1 14.717,9 15.818,1 16.739,8 3,9% 6,5%

Machala 8.306,6 9.249,6 9.189,0 10.111,7 10.870,2 11.515,8 1,6% 6,8%

Nota: Resto Sierra, se refiere a la región Sierra excluyendo Quito y Cuenca; Resto Costa, es la región Costa excluyendo

Guayaquil y Machala.

Fuente: Euromonitor International

13

V. Economía ecuatoriana

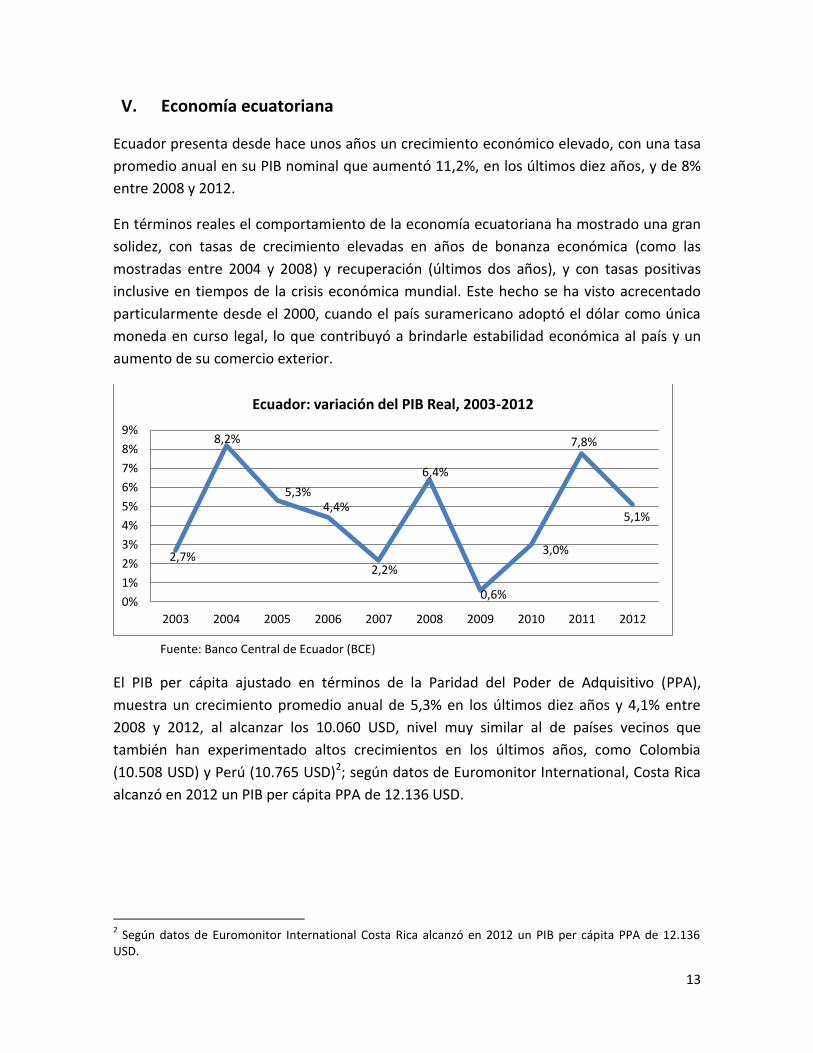

Ecuador presenta desde hace unos años un crecimiento económico elevado, con una tasa

promedio anual en su PIB nominal que aumentó 11,2%, en los últimos diez años, y de 8%

entre 2008 y 2012.

En términos reales el comportamiento de la economía ecuatoriana ha mostrado una gran

solidez, con tasas de crecimiento elevadas en años de bonanza económica (como las

mostradas entre 2004 y 2008) y recuperación (últimos dos años), y con tasas positivas

inclusive en tiempos de la crisis económica mundial. Este hecho se ha visto acrecentado

particularmente desde el 2000, cuando el país suramericano adoptó el dólar como única

moneda en curso legal, lo que contribuyó a brindarle estabilidad económica al país y un

aumento de su comercio exterior.

Fuente: Banco Central de Ecuador (BCE)

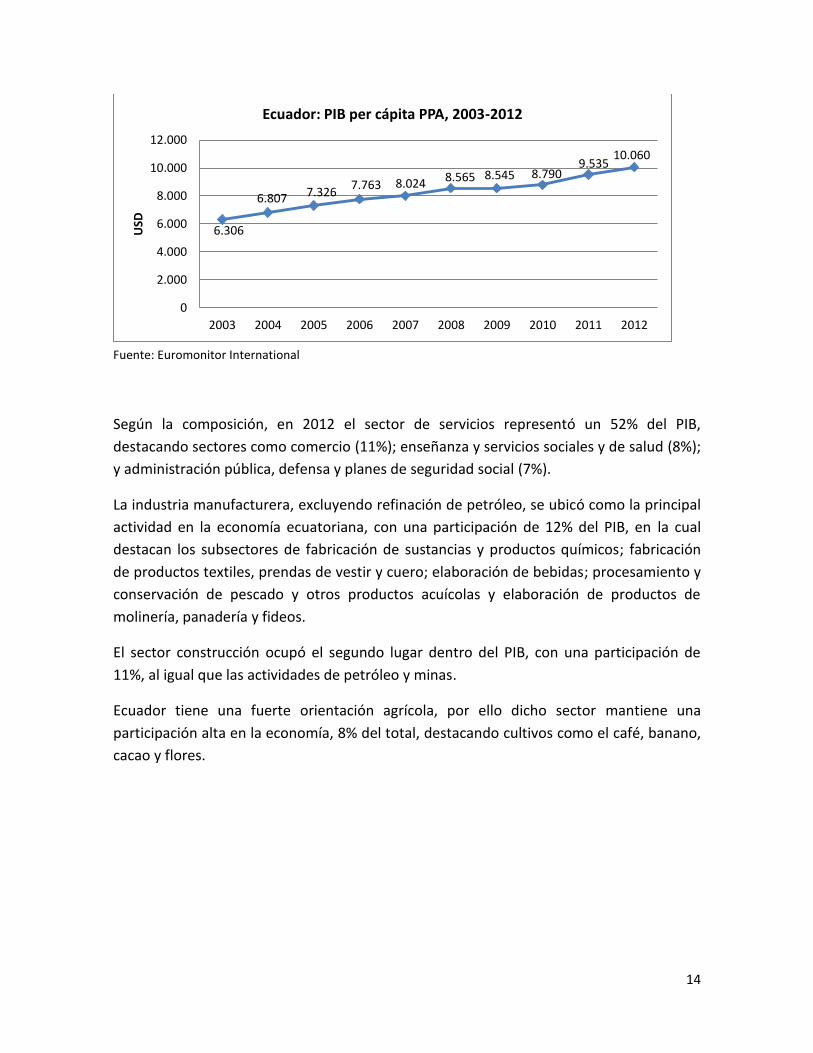

El PIB per cápita ajustado en términos de la Paridad del Poder de Adquisitivo (PPA),

muestra un crecimiento promedio anual de 5,3% en los últimos diez años y 4,1% entre

2008 y 2012, al alcanzar los 10.060 USD, nivel muy similar al de países vecinos que

también han experimentado altos crecimientos en los últimos años, como Colombia

(10.508 USD) y Perú (10.765 USD)2; según datos de Euromonitor International, Costa Rica

alcanzó en 2012 un PIB per cápita PPA de 12.136 USD.

2 Según datos de Euromonitor International Costa Rica alcanzó en 2012 un PIB per cápita PPA de 12.136

USD.

2,7%

8,2%

5,3% 4,4%

2,2%

6,4%

0,6%

3,0%

7,8%

5,1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Ecuador: variación del PIB Real, 2003-2012

14

Fuente: Euromonitor International

Según la composición, en 2012 el sector de servicios representó un 52% del PIB,

destacando sectores como comercio (11%); enseñanza y servicios sociales y de salud (8%);

y administración pública, defensa y planes de seguridad social (7%).

La industria manufacturera, excluyendo refinación de petróleo, se ubicó como la principal

actividad en la economía ecuatoriana, con una participación de 12% del PIB, en la cual

destacan los subsectores de fabricación de sustancias y productos químicos; fabricación

de productos textiles, prendas de vestir y cuero; elaboración de bebidas; procesamiento y

conservación de pescado y otros productos acuícolas y elaboración de productos de

molinería, panadería y fideos.

El sector construcción ocupó el segundo lugar dentro del PIB, con una participación de

11%, al igual que las actividades de petróleo y minas.

Ecuador tiene una fuerte orientación agrícola, por ello dicho sector mantiene una

participación alta en la economía, 8% del total, destacando cultivos como el café, banano,

cacao y flores.

6.306

6.807 7.326 7.763 8.024 8.565 8.545 8.790

9.535 10.060

0

2.000

4.000

6.000

8.000

10.000

12.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

USD

Ecuador: PIB per cápita PPA, 2003-2012

15

Fuente: BCE

La fabricación de sustancias y productos químicos representó 10% del total de la industria

manufacturera (excepto refinación de petróleo), que la ubica como la actividad más

importante dentro del sector; además, destaca por un acelerado crecimiento entre 2007 y

2012, con un tasa promedio anual de 11,7%.

Manufactura (excepto refinación de

petróleo) 12%

Construcción 11%

Petróleo y minas 11%

Comercio 11%

Agricultura 8%

Enseñanza y Servicios sociales y de salud

8%

Administración pública, defensa;

planes de seguridad social obligatoria

7%

Otros 32%

Ecuador: PIB según sector, 2012

16

VI. Intercambio comercial de Ecuador

En los últimos seis años, tanto las exportaciones como las importaciones ecuatorianas han

venido en aumento, y dado el mayor dinamismo de las primeras, la balanza comercial del

país suramericano fue positiva en 2011 y 2012. En 2012, las exportaciones alcanzaron un

valor de 25,5 millones de USD mientras que las importaciones fueron de 21,2 millones de

USD.

Fuente: Mercosur Online

Aunque las importaciones en este período tuvieron una tasa de crecimiento promedio

anual de 8,3%, estas estuvieron restringidas, ya que desde el 2009 el Gobierno aplicó

restricciones comerciales para disminuir su ritmo de crecimiento. Dichas medidas se han

aplicado en sectores como el cosmético y automotriz, a los cuales se les han impuesto

montos máximos de compra.

En las importaciones destacan productos como teléfonos móviles, vehículos de turismo,

neumáticos, medicamentos, tubos de acero, trigo y polietileno.

Ecuador adquiere sus productos importados principalmente de Estados Unidos, Colombia,

China, Venezuela, Japón y Brasil.

En cuanto a las exportaciones, el principal producto son los aceites crudos de petróleo;

pero además, el país es reconocido a nivel mundial por ser el principal exportador de

banano y una oferta de cacao y rosas de alta calidad. Otros productos como el camarón,

conservas de atún, café y palmito también tienen una participación importante en su

oferta exportable.

2007 2008 2009 2010 2011 2012

Exportaciones 13.138,82 19.979,04 13.840,15 16.302,95 24.072,21 25.488,90

Importaciones 14.190,23 19.064,91 15.074,62 19.403,40 22.482,29 21.177,43

Balanza Comercial (1.051,41) 914,13 (1.234,47) (3.100,45) 1.589,92 4.311,47

(5.000)

-

5.000

10.000

15.000

20.000

25.000

30.000

Mile

s d

e U

SD

Ecuador: comercio exterior, 2007-2012

17

Sus principales destinos de exportación son Estados Unidos, Perú, Panamá, Colombia,

Chile y la Unión Europea.

En 2012, Ecuador ocupó el lugar 26 como destino de las exportaciones costarricenses, con

un monto exportado de 49,5 millones de USD, dentro de los cuales tuvo una mayor

participación el envío de preparaciones alimenticias, con un 21,7%, seguido de materiales

eléctricos y chatarra de hierro o acero, los cuales representaron 15,5% y 14,4%,

respectivamente. Es importante resaltar que los medicamentos ocuparon el cuarto lugar

en los principales productos vendidos al país suramericano, lo que muestra factibilidad y

potenciales oportunidades para este tipo de productos.

Por su parte, Costa Rica importó en 2012 26,8 millones de USD desde Ecuador,

destacando las gelatinas, con casi una cuarta parte (24,5%), las preparaciones y conservas

de pescado (23,3%) y el pescado fresco, refrigerado o congelado (7,6%).

En ambos sentidos el comercio ha aumentado rápidamente en los últimos años; desde

2008 ambos flujos se han duplicado, mostrando gran dinamismo en el intercambio

comercial.

Fuente: PROCOMER

18

38

50

6

20 27

12 18

23

-20

-10

0

10

20

30

40

50

60

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Mill

on

es

de

USD

Costa Rica: intercambio comercial con Ecuador, 2001-2012

Exportaciones Importaciones Saldo

18

VII. La industria farmacéutica y de cosméticos en Ecuador

a. El sector de productos farmacéuticos en Ecuador

i. Características

El sistema de salud ecuatoriano está compuesto por entidades públicas y privadas. El

funcionamiento del sector público está administrado por el Instituto Ecuatoriano de

Seguridad Social (IESS), que recibe, mediante la Ley de Seguridad Social, el 20% del salario

de los trabajadores (9,35% lo aporta el trabajador y 11,65% el patrono); la población

cubierta por IESS ha aumentado de 2,9 millones en 2008 a 6,7 millones en 2012.

Según reportes del Banco Central del Ecuador existe un 42,3% de la población ocupada en

el sector formal, mientras en el sector informal se encuentra un 47,3%.

Desde 2010, el IESS empezó a firmar acuerdos con clínicas privadas para aumentar su

cobertura y enfrentar así el aumento de la demanda por servicios de salud de sus

asegurados; en 2013, 509 clínicas privadas brindaron servicios públicos y son proveedores

de la red nacional.

El sector de productos farmacéuticos en Ecuador presentó un alto crecimiento en los

últimos años, con una baja participación de la industria local y elevada intervención del

Gobierno.

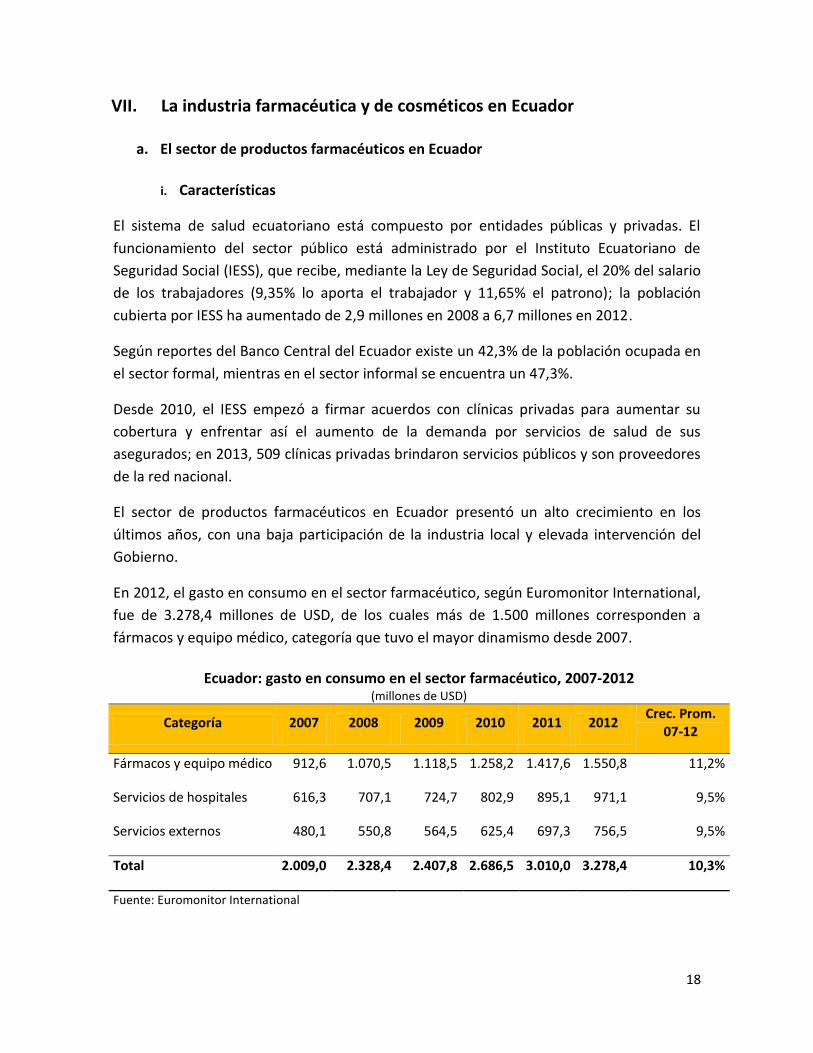

En 2012, el gasto en consumo en el sector farmacéutico, según Euromonitor International,

fue de 3.278,4 millones de USD, de los cuales más de 1.500 millones corresponden a

fármacos y equipo médico, categoría que tuvo el mayor dinamismo desde 2007.

Ecuador: gasto en consumo en el sector farmacéutico, 2007-2012 (millones de USD)

Categoría 2007 2008 2009 2010 2011 2012 Crec. Prom.

07-12

Fármacos y equipo médico 912,6 1.070,5 1.118,5 1.258,2 1.417,6 1.550,8 11,2%

Servicios de hospitales 616,3 707,1 724,7 802,9 895,1 971,1 9,5%

Servicios externos 480,1 550,8 564,5 625,4 697,3 756,5 9,5%

Total 2.009,0 2.328,4 2.407,8 2.686,5 3.010,0 3.278,4 10,3%

Fuente: Euromonitor International

19

La mayoría de fármacos en Ecuador requiere receta médica para su consumo y se ha

convertido en un mercado muy saturado por la presencia de grandes laboratorios

internacionales, permitiendo solo la entrada de empresas que tengan costos muy bajos y

puedan ofrecer sus productos a precios competitivos, en lo cual también influye el sistema

de fijación de precios que se verá más adelante.

Para fines de este estudio, los fármacos que no necesitan receta médica se consideran

productos para la salud3, cuyas ventas totales han presentado un crecimiento promedio

anual de 11,3% en los últimos seis años, lo que muestra su amplio dinamismo, impulsado

principalmente por productos para el control de peso; de nutrición para deportistas; y

vitaminas y suplementos dietéticos, esta última es además la categoría con mayor

participación; Ecuador es el líder mundial en consumo de vitaminas y multivitamínicos per

cápita, debido a la fuerte creencia de los padres sobre los altos beneficios que estas

sustancias tienen sobre el crecimiento y desarrollo de sus hijos, promovida por una fuerte

publicidad que se ha escapado del control institucional4.

3 Los productos para la salud son los productos del sector farmacéutico que no necesitan prescripción

médica para ser adquiridos por los consumidores over the counter (OTC), y los productos naturales. 4 En Ecuador no existe regulación específica para vitaminas y suplementos dietéticos, sin embargo, al igual

que los fármacos de venta libre u over the counter (OTC), estos enfrentan controles en términos de publicidad, particularmente en la declaración sobre sus propiedades o efectos en la salud. A pesar de lo anterior, existen operadores que infringen lo establecido en materia de publicidad, debido al inefectivo monitoreo que existe. Los productos vitamínicos y suplementos dietéticos son permitidos como productos individuales (vitaminas, y suplementos herbales o no herbales que contengan un solo ingrediente) o en combinaciones multivitamínicas y suplementos con varios ingredientes.

20

Ecuador: ventas de productos para la salud según categoría, 2007-2012

(millones de USD)

Categoría 2007 2008 2009 2010 2011 2012 Participac.

2012 Crec.

Promed. 07-12

Vitaminas y suplementos dietéticos

53,2 59,0 71,1 77,7 84,7 91,8 42,6% 11,5%

Fármacos de venta libre (OTC)

64,7 67,9 70,7 74,5 79,2 85,1 39,5% 5,6%

Control del peso 6,0 7,4 21,0 24,8 30,2 32,6 15,1% 40,3%

Productos herbales/tradicionales

12,7 14,2 15,7 17,3 19,0 20,8 9,6% 10,4%

Productos pediátricos 6,7 7,1 7,6 8,0 8,4 9,0 4,2% 6,1%

Anti-alergénicos 3,0 3,2 3,3 3,5 3,7 4,0 1,9% 5,9%

Nutrición para deportistas 0,8 0,9 1,9 2,1 2,3 2,6 1,2% 26,6%

Total productos para la salud

126,5 137,1 166,9 181,9 199,5 215,7 100,0% 11,3%

Fuente: Euromonitor International Nota: la suma de las categorías es mayor que la del tamaño del mercado, ya que los productos anti-alergénicos están duplicados en categorías, encontrados en remedios para la tos, el resfrío y las alergias, dermatológicos y cuidado de los ojos; productos pediátricos es un agregado de categorías pediátricas en OTC y vitaminas y suplementos dietéticos; y productos herbales/tradicionales es un agregado de categorías herbales/tradicionales en OTC y vitaminas y suplementos dietéticos, excepto tés medicinales herbales/tradicionales y productos para dejar de fumar herbales/tradicionales.

El deseo de las personas por sentirse y verse bien ha provocado un incremento en el

número de consumidores que han elegido mejorar su calidad de vida comiendo productos

saludables, tomando vitaminas y haciendo ejercicio. A raíz de la fuerte demanda por

vitaminas y suplementos dietéticos, estos representaron el 43% del total de las ventas de

productos para la salud, con un crecimiento particularmente elevado de las vitaminas.

Aunque las categorías mostradas en el cuadro son de venta libre, existe una subcategoría

denominada OTC5, ya que se realiza la diferenciación de aquellos medicamentos

5 Según la Secretaría Técnica del Consejo Nacional de Fijación y Revisión de Precios de Medicamentos de Uso

Humano se incluyen en esta categoría todos los productos que no requieren una receta médica para su adquisición y consumo. Se definen en cada país según distintos criterios, basados principalmente en aspectos de seguridad. Los principios activos incluidos en este tipo de medicamentos se caracterizan por una muy baja probabilidad de producir daños y porque no requieren vigilancia específica. Forman parte de este grupo medicamentos terapéuticos activos e importantes en su participación en el mercado (los cuales son una minoría, aproximadamente el 30%; un ejemplo es el Paracetamol), y aquellos de los que no existan pruebas de eficacia en un rol preventivo o terapéutico (los que se consideran placebo o multivitamínicos). Según dicha definición todos los productos considerados en el documento como “productos para la salud” son considerados OTC por la legislación ecuatoriana, sin embargo Euromonitor International ofrece diversas subcategorías para realizar un análisis más detallado del mercado.

21

terapéuticos con principios activos, pero con baja probabilidad de producir daños, dentro

de los que se encuentran los analgésicos, medicamentos para la tos, el resfrío y las

alergias y los dermatológicos, que representan 35%, 29% y 18%, respectivamente, dentro

de esta subcategoría en Ecuador.

Fuente: Euromonitor International

Según proyecciones de Euromonitor, las categorías de productos que se espera tengan un

mayor crecimiento son los productos herbales o tradicionales, con un 3,1% promedio

anual entre 2012 y 2017, seguido de los productos para alergias y control del peso (2,7%)

y las vitaminas y suplementos dietéticos (2,4%), impulsados por un mayor deseo de la

población por verse y sentirse mejor; en total, este tipo de productos se pronostica que

tengan un crecimiento promedio anual de 2,5% en dicho periodo.

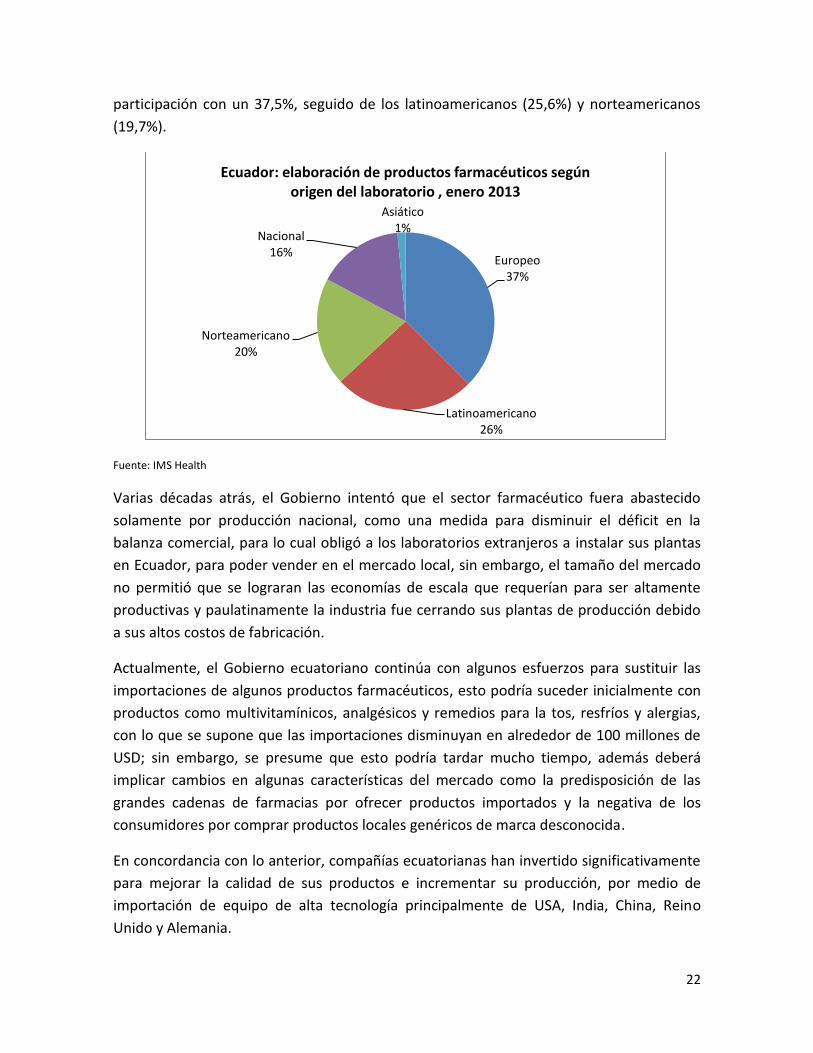

La participación de la industria nacional en la elaboración de productos farmacéuticos es

baja y está principalmente compuesta por productos genéricos6; en 2011 se calculó que

solamente 14% de los fármacos consumidos en el país suramericano era producido a nivel

local y además, usaba materia prima y empaque importados. Más recientemente, según

datos del IMS Health7, en enero de 2013, dentro del mercado total de productos

farmacéuticos en Ecuador, los laboratorios europeos fueron los que tuvieron una mayor

6 Según la Ley Orgánica de Salud de Ecuador, un medicamento genérico es aquel que se registra y se

comercializa con la Denominación Común Internacional (DCI) del principio activo, propuesta por la Organización Mundial de la Salud; o en su ausencia, con una denominación genérica convencional reconocida internacionalmente. Estos medicamentos deben mantener los niveles de calidad, seguridad y eficacia requeridos para los de marca. 7 Empresa consultora enfocada en el sector farmacéutico, www.imshealth.com.

Analgésicos 35%

Medicamentos para la tos, resfríos

y alergias 29%

Dermatológicos 18%

Digestivos 11%

Oftanmológicos 3%

Otros 4%

Ecuador: composición de las ventas de fármacos OTC, 2012

22

participación con un 37,5%, seguido de los latinoamericanos (25,6%) y norteamericanos

(19,7%).

Fuente: IMS Health

Varias décadas atrás, el Gobierno intentó que el sector farmacéutico fuera abastecido

solamente por producción nacional, como una medida para disminuir el déficit en la

balanza comercial, para lo cual obligó a los laboratorios extranjeros a instalar sus plantas

en Ecuador, para poder vender en el mercado local, sin embargo, el tamaño del mercado

no permitió que se lograran las economías de escala que requerían para ser altamente

productivas y paulatinamente la industria fue cerrando sus plantas de producción debido

a sus altos costos de fabricación.

Actualmente, el Gobierno ecuatoriano continúa con algunos esfuerzos para sustituir las

importaciones de algunos productos farmacéuticos, esto podría suceder inicialmente con

productos como multivitamínicos, analgésicos y remedios para la tos, resfríos y alergias,

con lo que se supone que las importaciones disminuyan en alrededor de 100 millones de

USD; sin embargo, se presume que esto podría tardar mucho tiempo, además deberá

implicar cambios en algunas características del mercado como la predisposición de las

grandes cadenas de farmacias por ofrecer productos importados y la negativa de los

consumidores por comprar productos locales genéricos de marca desconocida.

En concordancia con lo anterior, compañías ecuatorianas han invertido significativamente

para mejorar la calidad de sus productos e incrementar su producción, por medio de

importación de equipo de alta tecnología principalmente de USA, India, China, Reino

Unido y Alemania.

Europeo 37%

Latinoamericano 26%

Norteamericano 20%

Nacional 16%

Asiático 1%

Ecuador: elaboración de productos farmacéuticos según origen del laboratorio , enero 2013

23

Debido a las acciones de las empresas locales, aunque el mercado sigue siendo dominado

por las firmas internacionales como Bayer SA y Boehringer Ingelheim del Ecuador Cía Ltda,

estas están perdiendo participación en el mercado, aunado a una mayor familiarización de

los ecuatorianos con los productos genéricos.

Ecuador: participación en las ventas de las compañías de productos para la salud, 2008-2012

millones de USD

Categoría 2008 2009 2010 2011 2012

Bayer SA 13,6% 13,7% 13,1% 12,2% 11,8%

Herbalife del Ecuador SA 0,6% 6,4% 7,2% 8,9% 8,8%

Boehringer Ingelheim del Ecuador Cía Ltda 9,9% 8,7% 8,8% 8,5% 8,3%

Merck Ecuador CA 8,1% 7,6% 7,6% 7,3% 6,7%

Novartis Ecuador SA 5,7% 4,9% 4,9% 4,9% 4,9%

Schering-Plough del Ecuador SA 5,8% 4,9% 4,7% 4,5% 4,4%

Wyeth Consumer Healthcare Ltd 4,1% 3,6% 3,5% 3,3% 3,0%

Quifatex SA 3,7% 3,3% 3,1% 2,8% 2,6%

Laboratorios MK 2,2% 2,6% 2,7% 2,7% 2,6%

Pfizer Cia Ltda 4,2% 2,1% 2,1% 2,0% 1,9%

GlaxoSmithKline Ecuador SA 2,1% 1,8% 1,6% 1,6% 1,6%

Laboratorios Carvagu SA 0,8% 1,1% 1,2% 1,4% 1,6%

Grupo Farma del Ecuador SA 2,3% 2,0% 1,8% 1,6% 1,5%

Laboratorios Biofarma CA 1,4% 1,2% 1,1% 1,1% 1,1%

Johnson & Johnson del Ecuador SA 1,2% 1,1% 1,0% 0,9% 0,8%

Otros 34,3% 35,0% 35,6% 36,3% 38,4%

Total productos para la salud 100,0% 100,0% 100,0% 100,0% 100,0%

Fuente: Euromonitor International

El plan nacional de desarrollo del Ecuador contiene dentro de sus objetivos la mejora en la

calidad de vida de la población, donde la salud es el fundamento para alcanzarlo. Es por

eso que en materia de salud, el Gobierno ecuatoriano ha emprendido una serie de

acciones dirigidas a obtener mejoras en el cuidado de la salud de sus habitantes, entre

estas: procurar la atención a pacientes que poseen cobertura de la Seguridad Social, por

medio de convenios con la mayor parte de centros de atención hospitalaria privados;

equipar los hospitales públicos y provisión completa de medicinas a personas de nivel

socioeconómico bajo.

Una de las acciones ejecutadas por el Gobierno ecuatoriano en materia de salud y que ha

impactado en mayor medida el mercado, es un aumento en la promoción de

medicamentos genéricos, posicionándolos como opciones de calidad.

24

En 2012, según IMS Health, los genéricos representaron 18% de las ventas de

farmacéuticos en Ecuador8, en términos de valor (y más en términos de volumen dado su

bajo precio), participación que ha venido en crecimiento, por ello, laboratorios nacionales

e internacionales están aumentando su producción de este tipo de productos. Sin

embargo, a pesar de los esfuerzos del Gobierno para estimular su consumo, los

ecuatorianos prefieren las marcas, debido principalmente a la falta de conocimiento y el

fuerte posicionamiento de los fármacos de marca.

Una característica importante en la industria farmacéutica ecuatoriana es el control sobre

la publicidad y valor de los medicamentos que tiene el Gobierno, esto último mediante un

sistema de autorización de precios operado por el Consejo Nacional de Fijación y Revisión

de Precios de Medicamentos de Uso Humano, en el que el Ministerio de Salud Pública y el

Ministerio de la Producción son los entes reguladores, situación que trae como

consecuencia que los precios varíen muy poco, se puede consultar la lista de precios de

medicamentos en el siguiente link. Otro esfuerzo del Gobierno Ecuatoriano por mantener

los precios de los medicamentos bajos fue la eliminación de las patentes a varias

medicinas en 2009, lo que permitió a cualquier compañía producir y vender ese tipo de

productos, reduciendo el costo para los consumidores.

Es importante rescatar que según la Ley Orgánica de Salud de Ecuador, los productos

naturales procesados de uso medicinal, se pueden producir, almacenar, comercializar e

importar siempre que cuenten con registro sanitario nacional y no están sujetos al

régimen de fijación y revisión de precios.

8 Los datos de enero 2013 muestran en el valor una participación de los genéricos de 16,7% del total de

productos farmacéuticos.

25

Recuadro 1. Reglamento General para la Fijación, Revisión y Control de los Precios de los

Medicamentos de Uso Humano de Ecuador

Según el artículo 159 de la Ley Orgánica de Salud de Ecuador, se dispone que “Corresponde a la

autoridad sanitaria nacional la fijación, revisión y control de precios de los medicamentos de uso

humano a través del Consejo Nacional de Fijación y Revisión de Precios de Medicamentos de Uso

Humano, de conformidad con la ley. Se prohibe la comercialización de los productos señalados sin

fijación o revisión de precios”.

El trámite de fijación o revisión de precios de los medicamentos se realiza a petición del soliciatante o

de oficio, para su comercialización y venta en todo el territorio nacional, de conformidad con este

Reglamento General.

Se debe presentar la documentación correspondiente ante la Secretaría Administrativa, la cual será

analizada por el Comité Técnico de Fijación y Revisión de Precios de Medicamentos en un plazo de 5

días. En caso de que la solicitud no reuna los requisistos y documetnos requeridos, se dispondrá de un

plazo de diez días para completarlos. Si la documentación está completa, se admitirá a trámite y a

partir de ese momento comenzará el plazo de 15 días que indica el artículo 4 de la Ley de Producción,

Importación, Comercialización y Expendio de Medicamentos de Uso Humano.

Los requisitos específicos según medicamento se encuentran en el Reglamento General, según el

régimen al que corresponda:

Régimen Regulado: Medicamentos Estratégicos (todos los medicamentos de venta libre o

bajo receta que se encuentren considerados en el Cuadro Nacional de Medicamentos

Básicos del Ecuador (CNMB) de la 8va. Revisión publicada en 2010, o aquellos que consten

dentro de la clasificación Anatómica, Terapéutica y Química (ATC) nivel 2 del CNMB) o

Medicamentos No Estratégicos (medicamentos no clasificados como estratégicos) con igual

principio activo, concentración y forma farmacéutica que registren niveles de concentración

y precios de venta en el mercado que fundamente puedan disminuir, impedir, restringir,

limitar, falsear, alterar o distorsionar la competencia.

Régimen Vigilado: Medicamentos No Estratégicos, que no registren niveles de concentración

y precios de venta en el mercado que fundadamente puedan disminuir, impedir, restringir,

limitar, falsear, alterar o distorsionar la competencia.

Régimen de Fijación Directa: es un régimen de excepción, la información no se presentó

dentro de los plazos, no es verídica, adolece de errores que inducen a falsedad, el precio de

venta previsto supera el precio oficial o notifiacdo o existen medicamentos comercializados

sin fijación de precios.

Los precios fijados o notificados por medicamento y presentación se publican en la página web del

Ministerio de Salud Pública y del Ministerio de Industrias y Productividad.

El solicitante podrá pedir al Consejo revisión de precios después de 24 meses a partir de la última

fijación o revisión del mismo producto y presentación, en caso de ser aceptada, el aumento no podrá

ser superior al porcentaje de inflación oficial emitido por el INEC del año inmediato anterior a la

solicitud.

Fuente: elaboración propia con base en el Reglamento General para la Fijación, Revisión y Control de

los Precios de los Medicamentos de Uso Humano de Ecuador

26

El mercado farmacéutico afronta una situación coyuntural, ya que se ha prohibido la venta

libre de analgésicos desde febrero de 2012; se consideró que estos esconden los síntomas

del dengue y los empeoran. Este hecho afectó solamente las ventas de algunas categorías

particulares de analgésicos, ya que otras como la acetaminofén y aspirinas son

consideradas todavía de venta libre.

Con el fin de garantizar la existencia de medicamentos, se desarrollaron las denominadas

subastas inversas, mecanismo bajo el cual el Gobierno realiza las compras de

medicamentos y equipo, con las cuales se han visto grandes beneficios en términos de

descuentos ofrecidos por los laboratorios farmacéuticos privados. Sin embargo, las

oportunidades en el canal institucional son muy bajas, ya que se brinda prioridad a los

fármacos producidos a nivel nacional; la Ley Orgánica del Sistema Nacional de

Contratación Pública establece en el artículo 25 que “los pliegos contendrán criterios de

valoración que incentiven y promuevan la participación local y nacional, mediante un

margen de preferencia para los proveedores de obras, bines y servicios…”.

Para ingresar al sistema de compras públicas del Estado se debe dirigir al siguiente link y

elegir la opción del Sistema Oficial de Contratación del Estado (SOCE). Posteriormente, se

debe hacer el registro como proveedor del Estado, para lo cual es obligatorio presentar un

número de Registro Único de Contribuyentes9 (RUC), cuya solicitud no tiene ningún costo

pero requiere de un representante legal obligatoriamente.

Después de estar registrado, en este sitio web se pueden consultar los procesos de

contratación y participar en estos. Para mayor información sobre el sistema de compras

del Gobierno ecuatoriano se pueden consultar los manuales de usuarios y los requisitos

para personas jurídicas que deseen ser proveedoras.

9 El RUC es un sistema de identificación creado para personas naturales y jurídicas que realizan actividades

económicas y que tienen obligaciones tributarias.

27

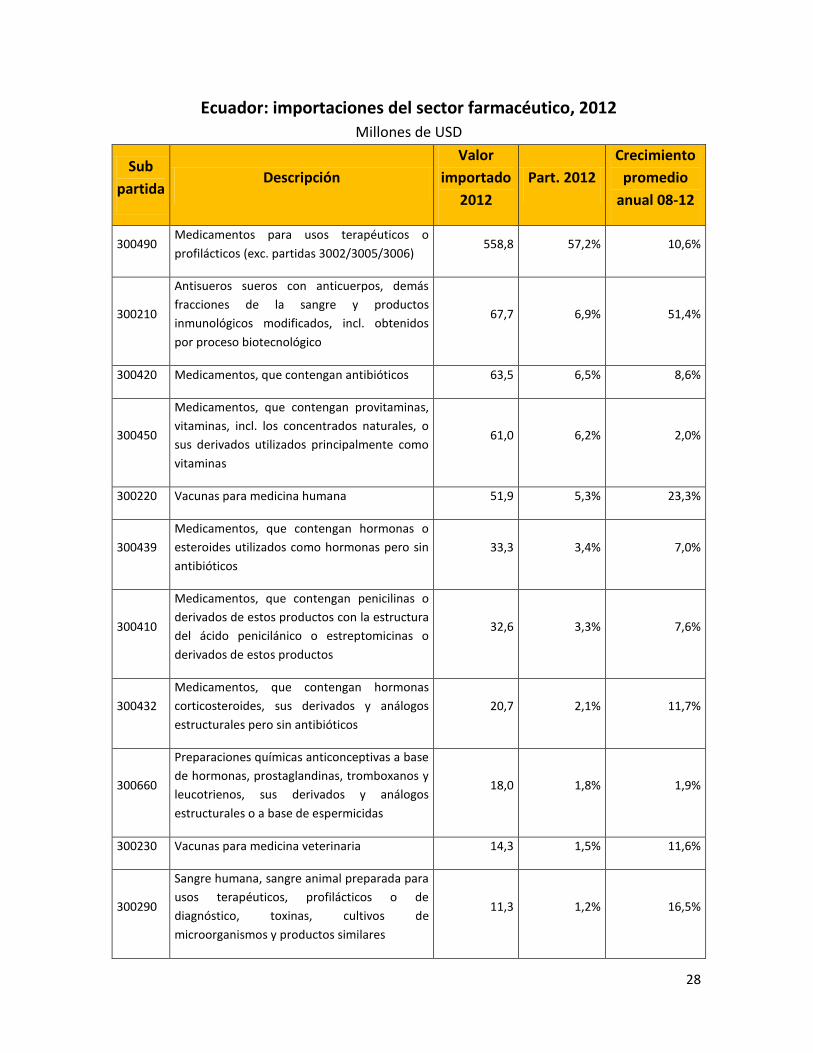

ii. Demanda por productos importados

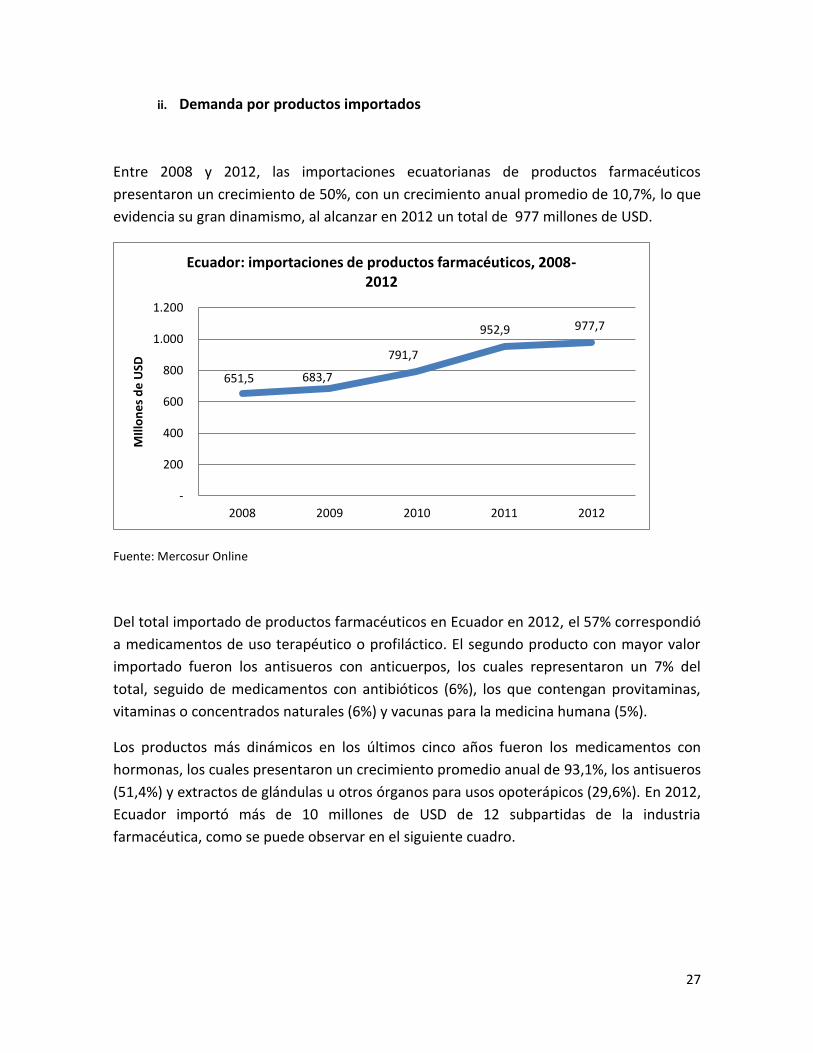

Entre 2008 y 2012, las importaciones ecuatorianas de productos farmacéuticos

presentaron un crecimiento de 50%, con un crecimiento anual promedio de 10,7%, lo que

evidencia su gran dinamismo, al alcanzar en 2012 un total de 977 millones de USD.

Fuente: Mercosur Online

Del total importado de productos farmacéuticos en Ecuador en 2012, el 57% correspondió

a medicamentos de uso terapéutico o profiláctico. El segundo producto con mayor valor

importado fueron los antisueros con anticuerpos, los cuales representaron un 7% del

total, seguido de medicamentos con antibióticos (6%), los que contengan provitaminas,

vitaminas o concentrados naturales (6%) y vacunas para la medicina humana (5%).

Los productos más dinámicos en los últimos cinco años fueron los medicamentos con

hormonas, los cuales presentaron un crecimiento promedio anual de 93,1%, los antisueros

(51,4%) y extractos de glándulas u otros órganos para usos opoterápicos (29,6%). En 2012,

Ecuador importó más de 10 millones de USD de 12 subpartidas de la industria

farmacéutica, como se puede observar en el siguiente cuadro.

651,5 683,7

791,7

952,9 977,7

-

200

400

600

800

1.000

1.200

2008 2009 2010 2011 2012

MIl

lon

es

de

USD

Ecuador: importaciones de productos farmacéuticos, 2008-2012

28

Ecuador: importaciones del sector farmacéutico, 2012 Millones de USD

Sub

partida Descripción

Valor

importado

2012

Part. 2012

Crecimiento

promedio

anual 08-12

300490 Medicamentos para usos terapéuticos o

profilácticos (exc. partidas 3002/3005/3006) 558,8 57,2% 10,6%

300210

Antisueros sueros con anticuerpos, demás

fracciones de la sangre y productos

inmunológicos modificados, incl. obtenidos

por proceso biotecnológico

67,7 6,9% 51,4%

300420 Medicamentos, que contengan antibióticos 63,5 6,5% 8,6%

300450

Medicamentos, que contengan provitaminas,

vitaminas, incl. los concentrados naturales, o

sus derivados utilizados principalmente como

vitaminas

61,0 6,2% 2,0%

300220 Vacunas para medicina humana 51,9 5,3% 23,3%

300439

Medicamentos, que contengan hormonas o

esteroides utilizados como hormonas pero sin

antibióticos

33,3 3,4% 7,0%

300410

Medicamentos, que contengan penicilinas o

derivados de estos productos con la estructura

del ácido penicilánico o estreptomicinas o

derivados de estos productos

32,6 3,3% 7,6%

300432

Medicamentos, que contengan hormonas

corticosteroides, sus derivados y análogos

estructurales pero sin antibióticos

20,7 2,1% 11,7%

300660

Preparaciones químicas anticonceptivas a base

de hormonas, prostaglandinas, tromboxanos y

leucotrienos, sus derivados y análogos

estructurales o a base de espermicidas

18,0 1,8% 1,9%

300230 Vacunas para medicina veterinaria 14,3 1,5% 11,6%

300290

Sangre humana, sangre animal preparada para

usos terapéuticos, profilácticos o de

diagnóstico, toxinas, cultivos de

microorganismos y productos similares

11,3 1,2% 16,5%

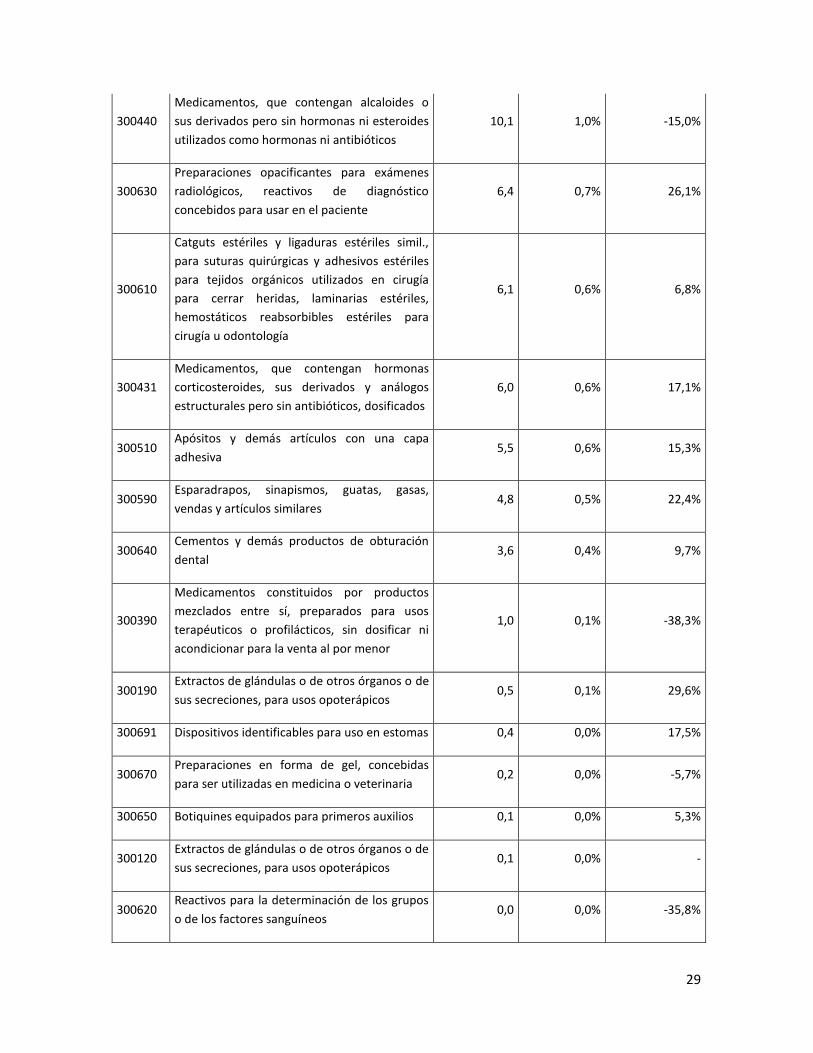

29

300440

Medicamentos, que contengan alcaloides o

sus derivados pero sin hormonas ni esteroides

utilizados como hormonas ni antibióticos

10,1 1,0% -15,0%

300630

Preparaciones opacificantes para exámenes

radiológicos, reactivos de diagnóstico

concebidos para usar en el paciente

6,4 0,7% 26,1%

300610

Catguts estériles y ligaduras estériles simil.,

para suturas quirúrgicas y adhesivos estériles

para tejidos orgánicos utilizados en cirugía

para cerrar heridas, laminarias estériles,

hemostáticos reabsorbibles estériles para

cirugía u odontología

6,1 0,6% 6,8%

300431

Medicamentos, que contengan hormonas

corticosteroides, sus derivados y análogos

estructurales pero sin antibióticos, dosificados

6,0 0,6% 17,1%

300510 Apósitos y demás artículos con una capa

adhesiva 5,5 0,6% 15,3%

300590 Esparadrapos, sinapismos, guatas, gasas,

vendas y artículos similares 4,8 0,5% 22,4%

300640 Cementos y demás productos de obturación

dental 3,6 0,4% 9,7%

300390

Medicamentos constituidos por productos

mezclados entre sí, preparados para usos

terapéuticos o profilácticos, sin dosificar ni

acondicionar para la venta al por menor

1,0 0,1% -38,3%

300190 Extractos de glándulas o de otros órganos o de

sus secreciones, para usos opoterápicos 0,5 0,1% 29,6%

300691 Dispositivos identificables para uso en estomas 0,4 0,0% 17,5%

300670 Preparaciones en forma de gel, concebidas

para ser utilizadas en medicina o veterinaria 0,2 0,0% -5,7%

300650 Botiquines equipados para primeros auxilios 0,1 0,0% 5,3%

300120 Extractos de glándulas o de otros órganos o de

sus secreciones, para usos opoterápicos 0,1 0,0% -

300620 Reactivos para la determinación de los grupos

o de los factores sanguíneos 0,0 0,0% -35,8%

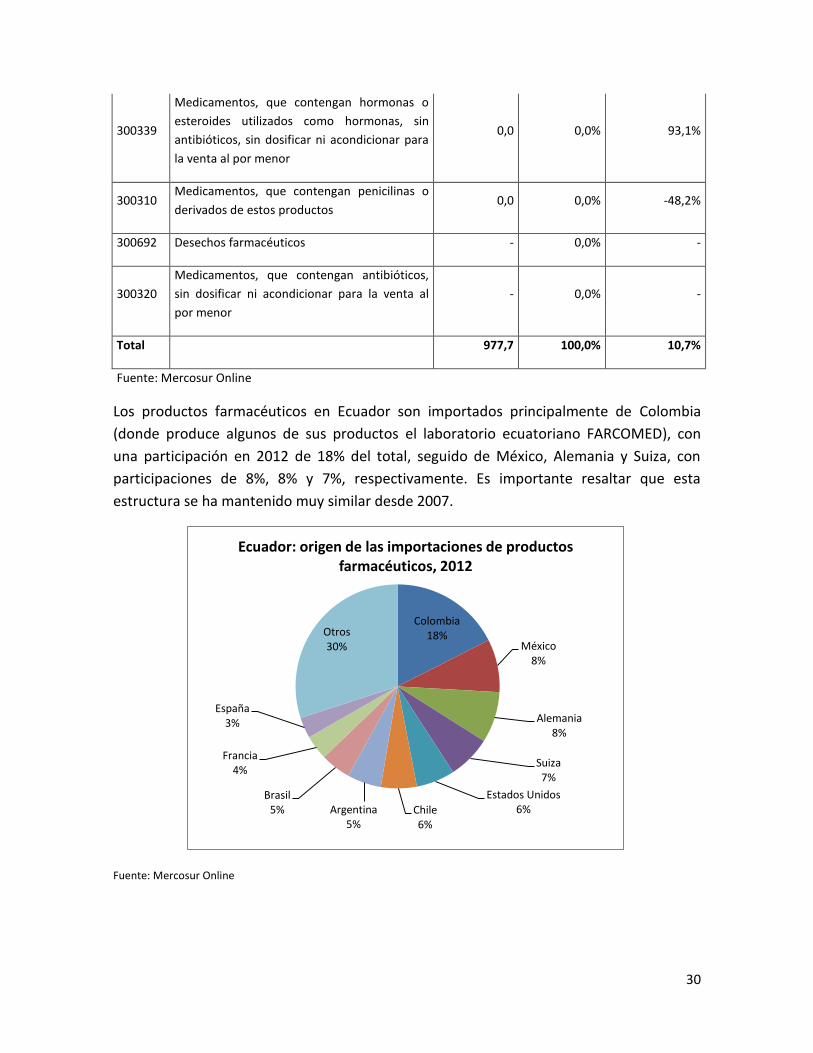

30

300339

Medicamentos, que contengan hormonas o

esteroides utilizados como hormonas, sin

antibióticos, sin dosificar ni acondicionar para

la venta al por menor

0,0 0,0% 93,1%

300310 Medicamentos, que contengan penicilinas o

derivados de estos productos 0,0 0,0% -48,2%

300692 Desechos farmacéuticos - 0,0% -

300320

Medicamentos, que contengan antibióticos,

sin dosificar ni acondicionar para la venta al

por menor

- 0,0% -

Total 977,7 100,0% 10,7%

Fuente: Mercosur Online

Los productos farmacéuticos en Ecuador son importados principalmente de Colombia

(donde produce algunos de sus productos el laboratorio ecuatoriano FARCOMED), con

una participación en 2012 de 18% del total, seguido de México, Alemania y Suiza, con

participaciones de 8%, 8% y 7%, respectivamente. Es importante resaltar que esta

estructura se ha mantenido muy similar desde 2007.

Fuente: Mercosur Online

Colombia 18%

México 8%

Alemania 8%

Suiza 7%

Estados Unidos 6% Chile

6% Argentina

5%

Brasil 5%

Francia 4%

España 3%

Otros 30%

Ecuador: origen de las importaciones de productos farmacéuticos, 2012

31

iii. Registro sanitario para productos farmacéuticos

El sector farmacéutico ecuatoriano, como en todos los países, es uno de los más regulados

en la economía, debido al efecto directo que su funcionamiento tiene sobre la población y

es por ello que el Gobierno de Ecuador tiene una gran participación e injerencia en este.

El artículo 137 de la Ley Orgánica de Salud de Ecuador establece los medicamentos que

están sujetos a registro sanitario.

Mediante el Decreto Ejecutivo No. 1290 publicado en el Registro Oficial No. 788 del 13 de

septiembre del 2012, se crea la Agencia Nacional de Regulación, Control y Vigilancia

Sanitaria (ARCSA) de Ecuador, como una entidad de derecho jurídico, con independencia

económica y financiera, adscrita el Ministerio de Salud Pública.

El artículo 9 del Decreto indica: “La Agencia Nacional de Regulación, Control y Vigilancia

Sanitaria – ARCSA, será el organismo técnico encargado de la regulación, control técnico y

vigilancia sanitaria de los siguientes productos: alimentos procesados, aditivos

alimentarios, medicamentos en general, productos nutracéuticos, productos biológicos,

naturales procesados de uso medicinal, medicamentos homeopáticos y productos

dentales; dispositivos médicos, reactivos bioquímicos y de diagnóstico, productos

higiénicos, plaguicidas para uso doméstico e industrial, fabricados en el territorio nacional

o en el exterior, para su importación, exportación, comercialización, dispensación y

expendio, incluidos los que se reciban en donación y productos de higiene doméstica y

absorbentes de higiene personal, relacionados con el uso y consumo humano así como de

los establecimientos sujetos a vigilancia y control sanitario establecidos en la Ley Orgánica

de Salud y demás normativa aplicable, exceptuando aquellos de servicios de salud

públicos y privados”.

Según lo mencionado en dicho decreto en relación con las atribuciones y

responsabilidades de la ARCSA, a partir del 11 de septiembre de 2013, la emisión de los

permisos de funcionamiento de los establecimiento que producen, importan, exportan,

comercializan, almacenan, distribuyen, dispensan y/o expenden, los productos enunciados

en el artículo 9 del Decreto, que están sujetos a obtención de registro sanitario o

Notificación Sanitaria Obligatoria, están a cargo de esta entidad.

El ARCSA es además el responsable de receptar y verificar que las solicitudes de registro

sanitario estén completas y correctamente presentadas, con el fin de otorgar o negar

dicho trámite.

El procedimiento de solicitud del registro sanitario debe realizarse a través de la Ventanilla

Única Ecuatoriana (VUE) en el sistema ECUAPASS, ingresando al siguiente link.

32

El Ministerio de Salud Pública de Ecuador, por medio del Instituto Nacional de

Investigación en Salud Pública, pone a disposición de todo público los requisitos para la

inscripción del registro sanitario de los diferentes productos del sector farmacéutico según

corresponda. En la página se encuentran separados los requisitos para: medicamentos

biológicos, dispositivos médicos, medicamentos homeopáticos, productos naturales

procesados de uso medicinal10 y reactivos bioquímicos.

En este link se pueden encontrar los requisitos, trámites, reglamentos y directrices para la

obtención del registro sanitario de los diferentes tipos de productos farmacéuticos,

ingresando en sus respectivos instructivos o reglamentos, además de la guía para realizar

el procedimiento a través de la VUE. Es importante señalar que siempre es necesario un

representante en Ecuador para realizar dicho trámite.

El proceso para la solicitud del Registro Sanitario es básicamente el siguiente:

Se debe ingresar al sistema, que solicita un nombre de usuario o RUC (obligatorio

para productos nacionales) y contraseña, si no se tiene se debe hacer el registro

para solicitar la clave.

Se elige una nueva solicitud y el tipo de producto que se quiere comercializar.

En primer lugar se completan los datos del solicitante: persona autorizada y

oficina donde presentará documentos y retirará el certificado de Registro

Sanitario.

Posteriormente, se ingresa la información del producto: nombre, clasificación,

origen, marca, envases, lote, etc.

Y por último la información del fabricante: origen/nacionalidad, RUC (solo para

fabricantes de origen nacional), razón social, país de domicilio, email, etc. y se

envía la solicitud.

Se deben llevar la documentación establecida en el instructivo antes mencionado.

Si ambos trámites están correctos se seguirá el proceso y se puede consultar el

estado de la solicitud en el sistema.

Para mayor información sobre este proceso se puede consultar el siguiente manual de

usuario.

El costo del registro sanitario es de 700 USD y su obtención toma alrededor de 60 días; el

documento tiene una vigencia de 5 años. 10

Para efectos del reglamento se consideran productos naturales de uso medicinal los productos medicinales terminados y etiquetados, cuyos ingredientes activos están formados por cualquier parte de los recursos naturales de uso medicinal o combinaciones de estos; como droga cruda, extracto o en una forma farmacéutica reconocida, que se utiliza con fines terapéuticos. Los requisitos para el Registro Sanitario de estos productos se encuentran en el capítulo V de su reglamento.

33

iv. Canales de comercialización

Tras el mejoramiento en el nivel de vida y el surgimiento de una clase media que se dio

como resultado del boom del petróleo hace 50 años en Ecuador, la distribución de

medicinas, al igual que su comercialización, ha sufrido un proceso evolutivo muy

importante.

En un principio las farmacias se hicieron populares como una segunda fuente de ingresos

para las personas de clase media, sin embargo, el aumento en el ingreso per cápita a

partir de los años 70 y en mayor medida de los 80, incrementó el consumo de medicinas al

punto de hacerse un mercado muy atractivo, al que ingresaron nuevos laboratorios,

especialmente latinoamericanos y europeos.

La complejidad en la comercialización de medicamentos, debida al alto y creciente

número de farmacias, originó que casas de representación se transformaran en

operadoras logísticas y de distribución.

El modelo se mantuvo hasta que Ecuador se viera influenciado por una tendencia mundial

y la presencia de un grupo empresarial local especializado en el manejo de farmacias; es

así como nace la primera cadena de farmacias: FARCOMED. Dicho esquema ha tenido

mucho éxito y el mercado de medicinas se ha consolidado alrededor de las cadenas de

farmacias ya establecidas; sin embargo, este coexiste con la distribución farmacéutica, ya

que todavía se pueden encontrar un alto número de farmacias independientes.

En la actualidad la presencia de tres grandes cadenas de farmacias, a saber FARCOMED,

DIFARE y FARMAENLACE, hace que el mercado ecuatoriano esté muy concentrado, ya que

estas tienen una participación muy alta11; en 2012, el 72,1% de la venta en consumo de

productos para la salud se dio en farmacias y droguerías y un 6,2% en otros formatos

especializados en este tipo de productos (como tiendas de productos nutricionales o

naturales). Sin embargo, las farmacias y droguerías han perdido participación en los

últimos años frente a la venta directa, este último canal pasó de representar 3,5% en 2007

a 16,3% en 2012, ya que los consumidores han empezado a preferir la compra de ciertos

productos como para el control de peso, vitaminas y suplementos dietéticos y productos

herbales/tradicionales en este canal.

El canal directo incluye la venta por catálogo y las ventas por televisión, esta última

modalidad destaca por su fuerte crecimiento.

11

Según información de las entrevistas, estas manejan alrededor del 95% del sector de productos farmacéuticos en Ecuador.

34

Por otro lado, la venta en comercios de productos comestibles se ha mantenido en los

últimos años, con una participación de 5,4% en 2012 (3,6% supermercados, 1,5%

hipermercados y 0,3% los pequeños detallistas o tiendas de barrio).

Las grandes cadenas de farmacias cuentan con laboratorios propios y se caracterizan por

controlar la distribución a sus puntos de venta, sin embargo, los fármacos extranjeros no

los importan directamente, lo hacen a través de los representantes de estos productos en

el país, por lo tanto tampoco se encargan de su registro. Sin embargo, algunas de estas

tienen proyectos para empezar a importar directamente, por lo que podrían evaluar este

modelo de negocio.

La presencia de los principales laboratorios en Ecuador, hace que sea un mercado muy

saturado en los productos más comunes, por lo que algunas de las grandes cadenas

muestran interés específicamente en productos diferenciados como aquellos con

características naturales u orgánicas (preferiblemente con certificaciones), además de

productos OTC, como fórmulas infantiles.

Por su parte, representantes de comercios de venta directa expresaron su anuencia a

valorar principalmente productos naturales, ya que son preferidos por la población que

todavía mantiene fuertes creencias indígenas, además de productos de este tipo que sean

nuevos en el mercado.

35

Ecuador: principales flujos en la cadena de distribución de productos para la

salud, 2012

Fuente: elaboración propia con base en visita al mercado. Los datos de ventas al consumidor se obtuvieron

de Euromonitor International

Nota: el porcentaje restante de los productos de la industria farmacéutica que no está incluida en los

productos para la salud, al necesitar receta médica para su obtención llegan al consumidor principalmente

por medio de las cadenas farmacias, ya que estas controlan la gran mayoría del mercado, y en menor

medida mediante farmacias independientes, que son proveídas por las cadenas de farmacias

principalmente.

El diagrama anterior representa los principales flujos de comercio que se dan entre los

diferentes eslabones de la cadena de comercialización de productos para la salud en

Ecuador. La mayor proporción de su comercio se da a través de las cadenas de farmacias,

que posteriormente distribuyen a sus farmacias o, en menor medida, aprovechan su

estructura logística para proveer a farmacias independientes.

Los exportadores costarricenses tienen oportunidades principalmente para ingresar

mediante representantes/distribuidores (algunas empresas de mayor tamaño instalan sus

Laboratorios

nacionales

Laboratorios

extranjeros

Distribuidores/

Representantes

Cadenas de

farmacias

Compras del

Gobiernos

Detallistas de

alimentos

Farmacias

independientes

Comercios de

venta directa

Farmacias de

cadena

Exportadores

Ventas al consumidor final

5,4% 16,3% 78,3%

36

propios representantes en el mercado) que comercializan sus productos con las cadenas

farmacéuticas, aprovechando la gran cobertura que estas tienen en todo el país y su

posicionamiento en el mercado. Además, se presenta una oportunidad en la exportación

directa a comercios de venta directa, sobre todo aquellos que buscan productos

diferenciados.

Exportaciones directas a cadenas minoristas se dan en menor medida debido al bajo

volumen que manejan, además de que están principalmente proveídos por laboratorios

extranjeros instalados en Ecuador.

Los representantes juegan un papel muy importante en el mercado, por sus relaciones

con las grandes cadenas farmacéuticas y además porque se encargan de realizar los

trámites para el registro de los productos, que normalmente es pagado por las empresas

exportadoras. Además, con estos se suele negociar la exclusividad en la venta de los

productos en el país, ya que dentro del precio se incluye un porcentaje para publicidad y

posicionamiento en el mercado, lo cual es sumamente importante.

En cuanto a márgenes de comercialización y períodos de pago, los distintos jugadores del

sector que se entrevistaron se mostraron muy reservados en este tema y no brindaron

información clara al respecto, argumentando que depende en gran medida del tipo y

características del producto a desarrollar.

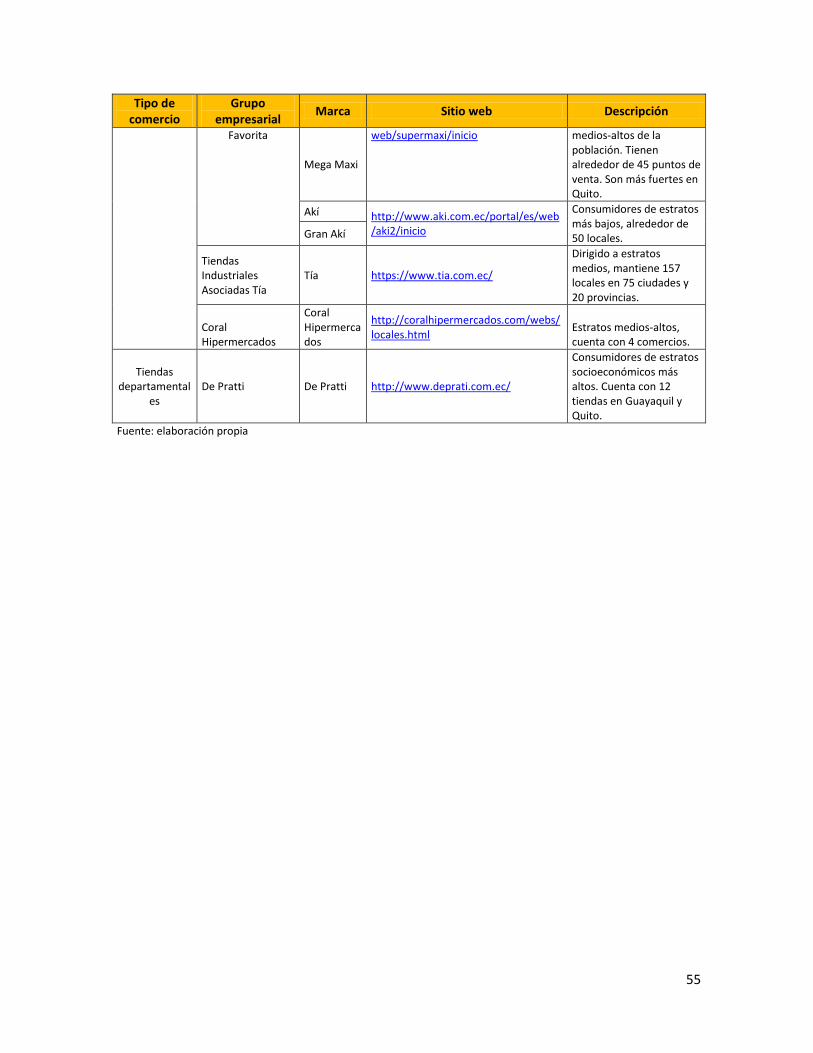

En el anexo I se enlistan los principales grupos detallistas presentes en Ecuador.

37

b. El sector de cosméticos en Ecuador

i. Características

El aumento en los ingresos de los consumidores ecuatorianos, así como un cambio en sus

estilos de vida, han provocado que los cosméticos dejen de ser bienes suntuarios y se

hayan convertido en artículos básicos.

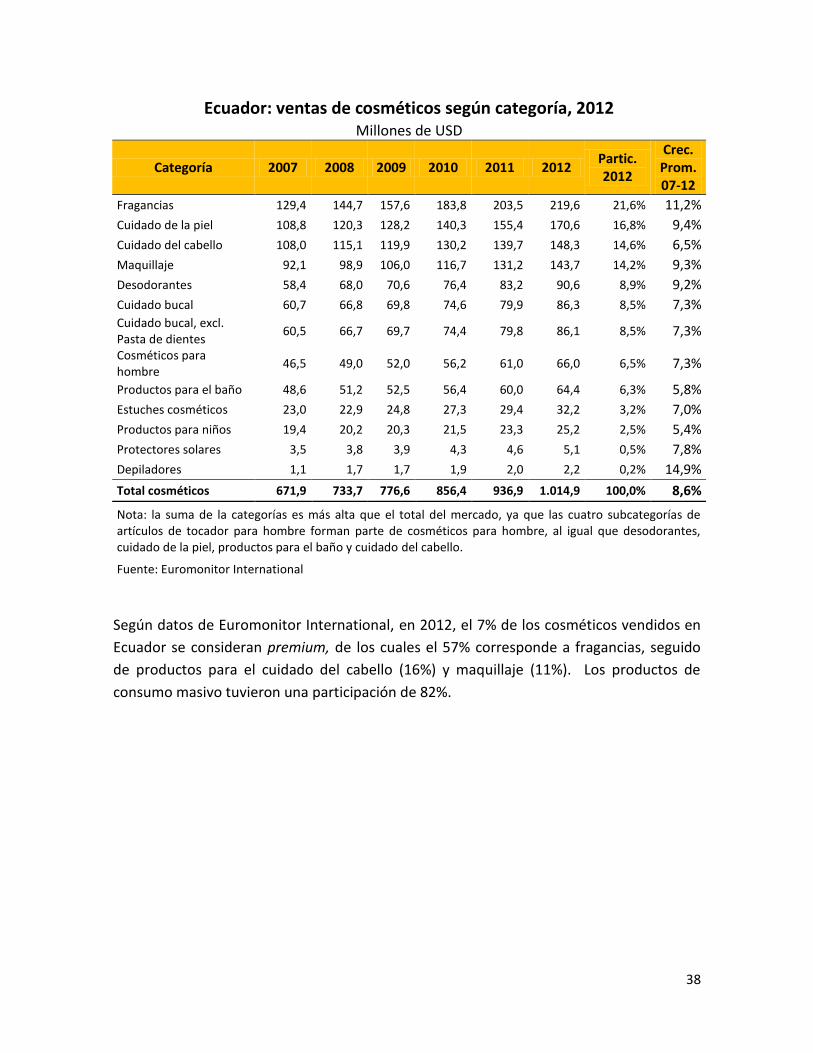

Según datos de Euromonitor, la venta de cosméticos12 ascendió en 2012 a 1.014,9

millones de USD, lo que representó un crecimiento promedio anual de 8,6% desde el

2007.

Las fragancias encabezan la lista de las principales categorías de cosméticos vendidos en

Ecuador, con una participación de 21,6%, además fue la segunda de mayor crecimiento,

con un 11,2% promedio anual entre 2007 y 2012. Productos para el cuidado de la piel, el

cabello y maquillaje continúan en la lista de los más vendidos.

Los productos para depilar, aunque son los que tienen una menor participación en el

mercado, presentaron la tasa de crecimiento promedio anual más alta en el período

analizado, casi 15%.

Las categorías de productos para la piel, maquillaje y desodorantes, tuvieron una tasa de

crecimiento promedio anual mayor a la del sector en total.

12

Euromonitor International considera dentro de esta categoría los productos específicos para niños, de baño, desodorantes, para el cabello, cosméticos, para hombre, higiene oral, fragancias, para la piel, protección solar y estuches de cosméticos.

38

Ecuador: ventas de cosméticos según categoría, 2012 Millones de USD

Categoría 2007 2008 2009 2010 2011 2012 Partic. 2012

Crec. Prom. 07-12

Fragancias 129,4 144,7 157,6 183,8 203,5 219,6 21,6% 11,2%

Cuidado de la piel 108,8 120,3 128,2 140,3 155,4 170,6 16,8% 9,4%

Cuidado del cabello 108,0 115,1 119,9 130,2 139,7 148,3 14,6% 6,5%

Maquillaje 92,1 98,9 106,0 116,7 131,2 143,7 14,2% 9,3%

Desodorantes 58,4 68,0 70,6 76,4 83,2 90,6 8,9% 9,2%

Cuidado bucal 60,7 66,8 69,8 74,6 79,9 86,3 8,5% 7,3% Cuidado bucal, excl. Pasta de dientes

60,5 66,7 69,7 74,4 79,8 86,1 8,5% 7,3%

Cosméticos para hombre

46,5 49,0 52,0 56,2 61,0 66,0 6,5% 7,3%

Productos para el baño 48,6 51,2 52,5 56,4 60,0 64,4 6,3% 5,8%

Estuches cosméticos 23,0 22,9 24,8 27,3 29,4 32,2 3,2% 7,0%

Productos para niños 19,4 20,2 20,3 21,5 23,3 25,2 2,5% 5,4%

Protectores solares 3,5 3,8 3,9 4,3 4,6 5,1 0,5% 7,8%

Depiladores 1,1 1,7 1,7 1,9 2,0 2,2 0,2% 14,9%

Total cosméticos 671,9 733,7 776,6 856,4 936,9 1.014,9 100,0% 8,6%

Nota: la suma de la categorías es más alta que el total del mercado, ya que las cuatro subcategorías de artículos de tocador para hombre forman parte de cosméticos para hombre, al igual que desodorantes, cuidado de la piel, productos para el baño y cuidado del cabello.

Fuente: Euromonitor International

Según datos de Euromonitor International, en 2012, el 7% de los cosméticos vendidos en

Ecuador se consideran premium, de los cuales el 57% corresponde a fragancias, seguido

de productos para el cuidado del cabello (16%) y maquillaje (11%). Los productos de

consumo masivo tuvieron una participación de 82%.

39

Fuente: Euromonitor International

Dentro de este tipo de productos, el maquillaje, productos para el cuidado de la piel y los

desodorantes fueron las categorías con un mayor crecimiento anual entre 2007 y 2012,

con tasas de 16,9%, 11,6% y 10,8%, respectivamente. Las fragancias premium tuvieron un

crecimiento en este período de 4,1%, inferior al del total de estos cosméticos (6,3%), sin

embargo, junto a los artículos para el cuidado de la piel y protección contra el sol, son de

los que se espera un mayor crecimiento entre 2012 y 2017, 4,4%, 5,2% y 5,7%,

respectivamente.

Las empresas de venta directa siguen liderando el mercado de cosméticos en Ecuador, ya

que ha habido un aumento en las ventas por catálogo, que los consumidores han

preferido por facilidad o conveniencia. En el ranking de las cinco principales empresas del

sector, tres corresponden a compañías de venta directa (Yanbal, Productos Avon y Grupo

Transbel), las cuales representan alrededor del 40% del total de ventas.

En Ecuador también se encuentran las principales multinacionales del sector, como

Procter & Gamble, Unilever, Colgate y Johnson & Johnson, que tienen una alta

participación en el mercado y que la han venido aumentando, debido principalmente a

mayores esfuerzos de promoción, lo cual es muy importante en el mercado, sobre todo

para nuevos productos.

Fragancias 57%

Cuidado del cabello

16%

Maquillaje 11%

Productos para la ducha

6%

Cuidado de la piel 6%

Estuches de cosméticos

2% Otros

2%

Ecuador: ventas de cosméticos premium según categoría, 2012

40

Ecuador: participación en las ventas de las compañías de cosméticos, 2008-2012

millones de USD

Categoría 2008 2009 2010 2011 2012

Yanbal Ecuador SA 16,5% 16,0% 16,5% 17,4% 17,8%

Productos Avon Ecuador SA 14,6% 16,2% 16,0% 14,3% 13,5%

Unilever Andina Ecuador SA 12,3% 12,1% 12,1% 12,0% 12,0%

Grupo Transbel SA 4,9% 6,2% 7,4% 8,8% 9,2%

Colgate-Palmolive de Ecuador SA 7,9% 7,9% 7,7% 7,9% 7,9%

Procter & Gamble Ecuador CA 4,9% 4,9% 4,9% 4,9% 4,9%

Beiersdorf (Ecuador) SA 1,9% 1,9% 1,9% 1,9% 2,0%

Oriflame del Ecuador SA 2,3% 2,0% 1,9% 1,6% 1,5%

Laboratorios Fabell SA 1,4% 1,3% 1,3% 1,3% 1,3%

Johnson & Johnson del Ecuador SA 0,9% 1,0% 0,9% 1,0% 1,1%

Agassy Corp SA 1,1% 1,1% 1,1% 1,1% 0,9%

Otelo SA 1,1% 1,1% 1,1% 1,1% 0,9%

Casa Möeller Martínez 0,7% 0,7% 0,8% 0,8% 0,8%

Ecuabic SA 0,6% 0,6% 0,6% 0,6% 0,6%

Marca privada 0,1% 0,2% 0,2% 0,2% 0,2%

Otros 28,8% 26,8% 25,6% 25,1% 25,4%

Total cosméticos 100,0% 100,0% 100,0% 100,0% 100,0%

Fuente: Euromonitor International

La presencia de estas grandes compañías crea un mercado saturado de productos

cosméticos masivos, en el cual está empezando a crecer la demanda y oferta de productos

naturales, de los cuales existen tiendas especializadas y marcas exclusivas, mientras la

existencia de productos orgánicos es muy insipiente.

La producción local no es muy fuerte y se caracteriza por la elaboración de cosméticos

artesanales, por ejemplo Ninacuro.

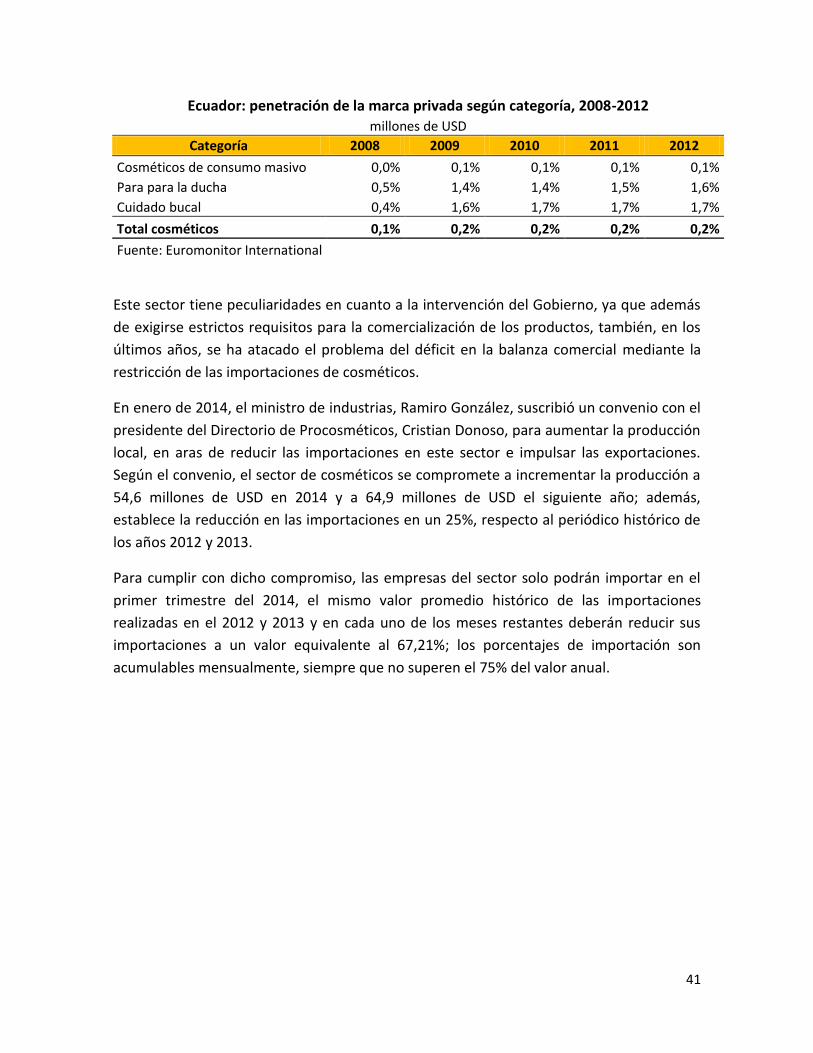

La penetración de la marca privada es muy baja, solamente representó el 0,2% en 2012. Es

más alta en los productos para el cuidado bucal (1,7%) y productos para la ducha (1,6%),

categorías para las que este tipo de productos ha aumentado aceleradamente en los

últimos cinco años. A nivel de cosméticos de consumo masivo la marca privada solamente

alcanzó un 0,1% de participación.

41

Ecuador: penetración de la marca privada según categoría, 2008-2012

millones de USD

Categoría 2008 2009 2010 2011 2012

Cosméticos de consumo masivo 0,0% 0,1% 0,1% 0,1% 0,1%

Para para la ducha 0,5% 1,4% 1,4% 1,5% 1,6%

Cuidado bucal 0,4% 1,6% 1,7% 1,7% 1,7%

Total cosméticos 0,1% 0,2% 0,2% 0,2% 0,2%

Fuente: Euromonitor International

Este sector tiene peculiaridades en cuanto a la intervención del Gobierno, ya que además

de exigirse estrictos requisitos para la comercialización de los productos, también, en los

últimos años, se ha atacado el problema del déficit en la balanza comercial mediante la

restricción de las importaciones de cosméticos.

En enero de 2014, el ministro de industrias, Ramiro González, suscribió un convenio con el

presidente del Directorio de Procosméticos, Cristian Donoso, para aumentar la producción

local, en aras de reducir las importaciones en este sector e impulsar las exportaciones.

Según el convenio, el sector de cosméticos se compromete a incrementar la producción a

54,6 millones de USD en 2014 y a 64,9 millones de USD el siguiente año; además,

establece la reducción en las importaciones en un 25%, respecto al periódico histórico de

los años 2012 y 2013.

Para cumplir con dicho compromiso, las empresas del sector solo podrán importar en el

primer trimestre del 2014, el mismo valor promedio histórico de las importaciones

realizadas en el 2012 y 2013 y en cada uno de los meses restantes deberán reducir sus

importaciones a un valor equivalente al 67,21%; los porcentajes de importación son

acumulables mensualmente, siempre que no superen el 75% del valor anual.

42

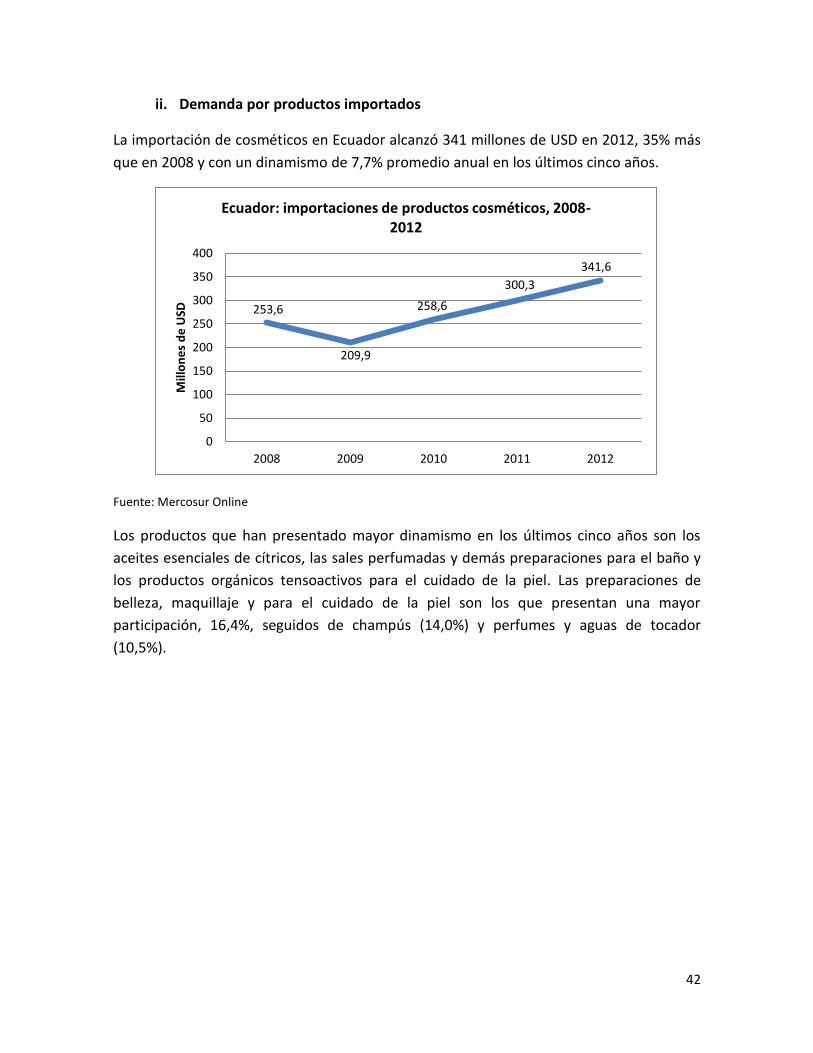

ii. Demanda por productos importados

La importación de cosméticos en Ecuador alcanzó 341 millones de USD en 2012, 35% más

que en 2008 y con un dinamismo de 7,7% promedio anual en los últimos cinco años.

Fuente: Mercosur Online

Los productos que han presentado mayor dinamismo en los últimos cinco años son los

aceites esenciales de cítricos, las sales perfumadas y demás preparaciones para el baño y

los productos orgánicos tensoactivos para el cuidado de la piel. Las preparaciones de

belleza, maquillaje y para el cuidado de la piel son los que presentan una mayor

participación, 16,4%, seguidos de champús (14,0%) y perfumes y aguas de tocador

(10,5%).

253,6

209,9

258,6

300,3

341,6

0

50

100

150

200

250

300

350

400

2008 2009 2010 2011 2012

Mill

on

es

de

USD

Ecuador: importaciones de productos cosméticos, 2008-2012

43

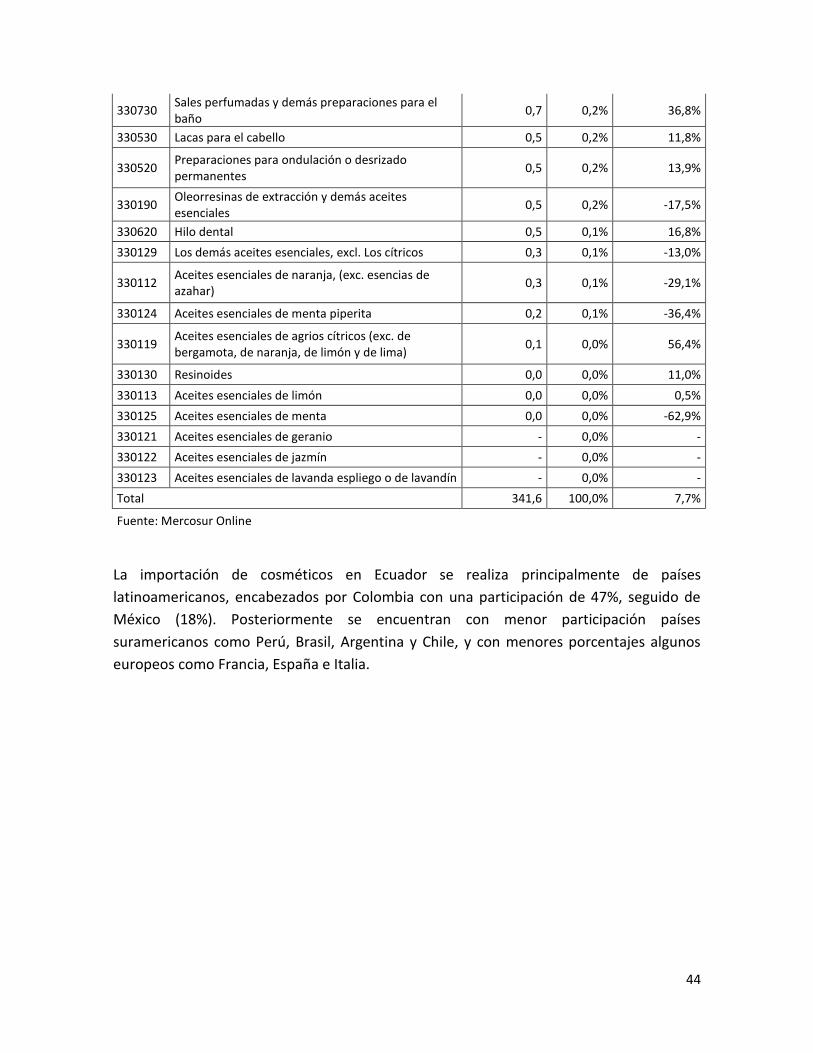

Ecuador: importaciones del sector de cosméticos, 2012 Millones de USD

Sub partida

Descripción Valor

importado 2012

Partic. 2012

Crecimiento promedio

anual 08-12

330499 Preparaciones de belleza, maquillaje y para el cuidado de la piel, incl. las preparaciones antisolares y las bronceadoras

56,0 16,4% 10,7%

330510 Champús 47,8 14,0% 13,9%

330300 Perfumes y aguas de tocador 36,0 10,5% -0,7%

330590 Preparaciones capilares (exc. champús, preparaciones para ondulación o desrizado permanentes y lacas para el cabello)

34,3 10,0% 10,3%

330610 Dentífricos, incl. los utilizados por los dentistas 25,6 7,5% 5,3%

330720 Desodorantes corporales y antitranspirantes 20,7 6,1% 8,3%

340111 Jabón de tocador, incluso medicinales 19,1 5,6% 0,5%

330290 Mezclas de sustancias odoríferas y mezclas, para la industria

18,9 5,5% 11,9%

330420 Preparaciones para el maquillaje de los ojos 15,1 4,4% 10,9%

330210 Mezclas de sustancias odoríferas y mezclas, para la elaboración de bebidas y alimentos

12,9 3,8% 4,6%

330790 Depilatorios y demás preparaciones de perfumería, de tocador o de cosmética, n.c.o.p.

8,3 2,4% 14,4%

330491 Polvos de belleza o maquillaje, incluidos los compactos (exc. medicamentos)

7,6 2,2% 13,8%

330410 Preparaciones para el maquillaje de los labios 7,3 2,1% 2,1%

330430 Preparaciones para manicuras o pedicuros 5,9 1,7% 17,1%

340130 Productos y preparaciones orgánicos tensoactivos para el lavado de la piel

4,9 1,4% 35,7%

330690 Preparaciones para higiene bucal o dental, incl. los polvos y cremas para la adherencia de las dentaduras

4,9 1,4% 5,5%

330749 Preparaciones para perfumar o desodorizar locales 4,9 1,4% 13,8%

340119 Jabón, productos y preparaciones orgánicos tensoactivos usados como jabón(exc. de tocador, incl. los medicinales)

3,5 1,0% 1,5%

330710 Preparaciones para afeitar o para antes o después del afeitado

1,6 0,5% 0,4%

340120 Jabón en copos, en gránulos, en polvo, en pasta o en disolución acuosa

1,4 0,4% 10,1%

330741 Agarbatti y demás preparaciones odoríferas que actúen por combustión

1,2 0,4% 0,1%

44

330730 Sales perfumadas y demás preparaciones para el baño

0,7 0,2% 36,8%

330530 Lacas para el cabello 0,5 0,2% 11,8%

330520 Preparaciones para ondulación o desrizado permanentes

0,5 0,2% 13,9%

330190 Oleorresinas de extracción y demás aceites esenciales

0,5 0,2% -17,5%

330620 Hilo dental 0,5 0,1% 16,8%

330129 Los demás aceites esenciales, excl. Los cítricos 0,3 0,1% -13,0%

330112 Aceites esenciales de naranja, (exc. esencias de azahar)

0,3 0,1% -29,1%

330124 Aceites esenciales de menta piperita 0,2 0,1% -36,4%

330119 Aceites esenciales de agrios cítricos (exc. de bergamota, de naranja, de limón y de lima)

0,1 0,0% 56,4%

330130 Resinoides 0,0 0,0% 11,0%

330113 Aceites esenciales de limón 0,0 0,0% 0,5%

330125 Aceites esenciales de menta 0,0 0,0% -62,9%

330121 Aceites esenciales de geranio - 0,0% -

330122 Aceites esenciales de jazmín - 0,0% -

330123 Aceites esenciales de lavanda espliego o de lavandín - 0,0% -

Total 341,6 100,0% 7,7%

Fuente: Mercosur Online

La importación de cosméticos en Ecuador se realiza principalmente de países

latinoamericanos, encabezados por Colombia con una participación de 47%, seguido de

México (18%). Posteriormente se encuentran con menor participación países

suramericanos como Perú, Brasil, Argentina y Chile, y con menores porcentajes algunos

europeos como Francia, España e Italia.

45

Fuente: Mercosur Online

Colombia 47%

México 18%

Estados Unidos 7%

Perú 6%

Brasil 3%

Francia 3%

Argentina 3%

España 2%

Chile 2%

Italia 1%

Otros 8%

Ecuador: origen de las importaciones de cosméticos, 2012

46

iii. Notificación Sanitaria Obligatoria para cosméticos