opiniones y sugerencias a la pre-publicación del · nuestro). en tal sentido, la aplicación de...

TRANSCRIPT

Opiniones y Sugerencias a la Pre-publicación del proyecto de resolución que determina el Cargo

Unitario de Liquidación para el periodo mayo 2013 – abril 2014 como resultado de la pre-liquidación de los Ingresos de los Sistemas Secundarios y

Complementarios de Transmisión.

Resolución OSINERGMIN N° 030-2013-OS/CD publicada el 7 de marzo de 2013

21 DE MARZO DE 2013

Opiniones y Sugerencias a la Pre-publicación del proyecto de resolución que determina el Cargo Unitario de Liquidación para el

periodo mayo 2013 – abril 2014 como resultado de la pre-liquidación de los Ingresos de los Sistemas Secundarios y

Complementarios de Transmisión.

1. Comentario General

Los criterios y procedimiento para efectuar la Liquidación Anual que se encuentran

vigentes son los aprobados mediante Resolución Osinergmin N° 261-2012-OS/CD

- “Procedimiento de Liquidación Anual de los Ingresos por el Servicio de

Transmisión Eléctrica de SST y/o SCT” (en adelante El Procedimiento de

Liquidación) publicada el 31 de diciembre del año 2012.

Al respecto, debemos indicar que la Disposición Transitoria, contenida en el

numeral 6.6 del Procedimiento de Liquidación señala que “El periodo de

liquidación para el primer proceso de liquidación según la presente Norma,

corresponderá a un periodo de 10 meses, comprendido entre el 1 de marzo de

2012 y el 31 de diciembre de 2012”; en tal sentido, corresponde al organismo

regulador aplicar las disposiciones contenidas en el referido procedimiento por el

periodo indicado.

De la lectura del Proyecto de Resolución y del Informe N°0090-2013-GART –

Preliquidación Anual de los Ingresos por el Servicio de Transmisión Eléctrica de

los SST y/o SCT, se desprende que mediante dicho procedimiento de liquidación

se estaría pretendiendo revisar actos administrativos concluidos, toda vez que se

realizaría un recalculo de la liquidación de ingresos de las instalaciones eléctricas

de periodos que ya fueron debidamente liquidados en su momento, tales como

las liquidaciones de ingresos efectuadas por la GART del OSINERGMIN en los

años 2011 (primera liquidación) y 2012 (segunda liquidación), aprobadas por el

organismo regulador mediante Resoluciones No. 121-2011-OS/CD y No. 129-

2012-OS/CD, respetivamente.

De la revisión del Procedimiento de Liquidación, no se desprende que mediante el

mismo se puedan revisar periodos anteriores a su entrada en vigencia, hacerlo

supondría una aplicación retroactiva de la norma, situación que no se encuentra

contemplada en nuestro ordenamiento jurídico.

En esa línea, según lo previsto en el artículo 103º de la Constitución Política del

Perú y conforme a lo declarado por el Tribunal Constitucional: “La ley, desde su

entrada en vigencia, se aplica a las consecuencias de las relaciones y situaciones

jurídicas existentes y no tiene fuerza ni efectos retroactivos...1”. Asimismo, de

acuerdo a lo dispuesto en su artículo 109º: “La ley es obligatoria desde el día

siguiente de su publicación en el diario oficial, salvo disposición contraria de la

misma ley que posterga su vigencia en todo o en parte”.

Tal como señala el Tribunal Constitucional, “La aplicación retroactiva de las

normas se produce cuando a un hecho, relación o situación jurídica se les aplica

una norma que entró en vigencia después que éstos se produjeron. Nuestro

ordenamiento prohíbe la aplicación retroactiva de las normas”2 (el subrayado es

nuestro). En tal sentido, la aplicación de una norma a hechos acontecidos con

anterioridad a su entrada en vigencia se encuentra prohibida por nuestra

Constitución Política.

En esa misma línea, la doctrina señala que “Puesto que toda norma jurídica es la

expresión de un acto de voluntad e implica, como tal la necesaria relación del

instante en que es creada con un momento futuro en el cuál ha de efectivizarse,

se admite como un principio general que ellas son irretroactivas. Pues la

retrotracción de su vigencia al pasado constituye en realidad una distorsión de su

recta función operativa. (…) Las leyes positivas, que son obra de los hombres, no

existen sino cuando se promulga y no pueden tener efecto sino cuando existen.

Consecuentemente con esta premisa, Portalis sostiene que la promulgación de

leyes retroactivas significa a la vez una injusticia y un desorden en cuanto afecta a

los derechos establecidos por leyes anteriores.3”

Conforme a lo anteriormente expuesto, se advierte claramente que nuestro

ordenamiento jurídico se rige por el Principio Constitucional de Irretroactividad de

las Normas; especialmente, aquellas que imponen límites al ejercicio de derechos

de los ciudadanos o que generen situaciones desfavorables, como el privarle de

derechos de los cuales gozaban previamente. Es decir, en nuestro sistema jurídico

la aplicación retroactiva de las normas se encuentra constitucionalmente proscrita,

razón por la cual, las autoridades administrativas deben ejercen sus competencias

observando lo dispuesto por dicho principio.

1 Sentencia del Tribunal Constitucional de fecha 27 de agosto de 2003, que obra en el Expediente Nº 1300-2002-HC-TC. 2 Sentencia del Tribunal Constitucional de fecha 27 de agosto de 2003, que obra en el Expediente

Nº 1300-2002-HC 3 SMITH, Juan Carlos, En “ENCICLOPEDIA JURÍDICA OMEBA”, TOMO XXIV, Editorial Driskill,

Buenos Aires, Argentina, p. 1000.

En consecuencia, de aplicarse un nuevo procedimiento de liquidación a

situaciones anteriores a su entrada en vigencia, conforme los propone el Proyecto

materia de análisis, resultaría completamente ilegal y arbitraria; toda vez que la

misma resultaría vigente únicamente a partir de su emisión en adelante; de lo

contrario, ello vulneraría el principio de irretroactividad de las normas, en virtud del

cual las normas son aplicables siempre y cuando hayan entrado en vigencia con

anterioridad al hecho y estén vigentes al momento de su producción y calificación

por parte de la autoridad.

Otro aspecto a considerar es que el organismo regulador debe tomar en cuenta el

referido Principio de seguridad jurídica que significa que la Administración no

puede variar de manera arbitraria las condiciones de su actuación ante los

administrados, debiéndose enmarcar su conducta dentro de un marco de

predictibilidad ante las mismas situaciones. Así, el Tribunal Constitucional peruano

ha recogido de la jurisprudencia comparada lo siguiente:

“Tal como estableciera el Tribunal Constitucional español, la

seguridad jurídica supone "la expectativa razonablemente fundada

del ciudadano en cuál ha de ser la actuación del poder en

aplicación del Derecho" (STCE 36/1991, FJ 5). El principio in

comento no sólo supone la absoluta pasividad de los poderes

públicos, en tanto no se presenten los supuestos legales que les

permitan incidir en la realidad jurídica de los ciudadanos, sino que

exige de ellos la inmediata intervención ante las ilegales

perturbaciones de las situaciones jurídicas, mediante la

"predecible" reacción, sea para garantizar la permanencia del statu

quo, porque así el Derecho lo tenía preestablecido, o, en su caso,

para dar lugar a las debidas modificaciones, si tal fue el sentido de

la previsión legal”.4 (El subrayado es nuestro).

En ese sentido, el actuar de la Administración debe ser igual ante las mismas

circunstancias, no siendo arbitrario, sino, por el contrario, predecible.

Asimismo, debemos mencionar que, si bien el principio de seguridad jurídica no

está recogido expresamente en nuestra Carta Magna, goza de carácter

constitucional como lo reconoce el máximo intérprete de la Constitución:

4 Sentencia del Tribunal Constitucional recaída en el Expediente N° 0016-2002-AI/TC, fundamento

jurídico 3.

“El principio de la seguridad jurídica forma parte consubstancial del

Estado Constitucional de Derecho. La predictibilidad de las

conductas (en especial, las de los poderes públicos) frente a los

supuestos previamente determinados por el Derecho, es la

garantía que informa a todo el ordenamiento jurídico y que

consolida la interdicción de la arbitrariedad”.5

En ese sentido, dicho principio constitucional debe ser respetado por el Estado, en

específico, por la Administración y, en el caso en particular, por Osinergmin.

En al ámbito del Derecho Administrativo, nuestro ordenamiento recoge el principio

de predictibilidad como uno de los principios que debe regir todo procedimiento

administrativo:

“Artículo IV.- Principios del procedimiento administrativo

1.15. Principio de predictibilidad.- La autoridad administrativa

deberá brindar a los administrados o sus representantes

información veraz, completa y confiable sobre cada trámite, de

modo tal que a su inicio, el administrado pueda tener una

conciencia bastante certera de cuál será el resultado final que se

obtendrá”.

El mencionado principio consiste en que “las actuaciones, actos, y procedimientos

de la Administración sean cada vez más previsibles para el ciudadano, de forma

tal, que genere confianza legítima y le retire el riesgo de la incertidumbre sobre el

cómo actuará o resolverá su situación sometida a la Administración”.6

En atención a dicho principio, la Administración no podría variar de un momento a

otro un procedimiento específico, más aún cuando el procedimiento y las

obligaciones que se le imponen están delimitadas en nuestra legislación y es que

la Administración Pública no puede ser arbitrario ni contradictorio, de modo tal que

su actuar pueda ser predecible para los administrados, proveyéndoles de la

seguridad jurídica respectiva, debiendo existir para ello una coherencia lógica

entre las decisiones adoptadas por el regulador y su actuar, de tal modo que no

resulten contradictorios o resten predictibilidad para los administrados.

5

Sentencia del Tribunal Constitucional recaída en el Expediente N° 0016-2002-AI/TC, fundamento jurídico 3.

6 MORÓN URBINA, Juan Carlos, “Comentarios a la Ley de Procedimiento Administrativo General”

,

Gaceta Jurídica: Lima, p. 84-85.

Como puede apreciarse, aplicar el Procedimiento de Liquidación Anual de los

ingresos por el servicio de de transmisión de los SST y/o SCT vigentes a procesos

concluidos con anterioridad a su vigencia, no solo constituye una violación al

Principio de Irretroactividad de las normas sino también una vulneración a

Principio de Predictibilidad que debe regir en todo procedimiento administrativo.

En tal sentido, consideramos que el organismo regulador debe ceñirse

estrictamente a lo dispuesto en la única disposición transitoria del Procedimiento

de liquidación vigente, el cual señala que para el primer proceso de liquidación

corresponderá un periodo de 10 meses que comprende el 1 de marzo al 31 de

diciembre de 2012.

De forma complementaria a lo señalado, cabe advertir que una eventual decisión

por parte del organismo regulador de revisar las liquidaciones de ingresos por el

servicio de transmisión eléctrica de periodos que fueron liquidados en su

momento, conllevaría a una contravención al Principio de Legalidad, que rige toda

actuación de la Administración Pública.

Al respecto, nuestro ordenamiento exige que, para el ejercicio de cualquier potestad o realización de una actuación administrativa por parte de las entidades de la Administración Pública, así como para la exigencia del cumplimiento de obligaciones a los administrados, tales facultades deberán encontrarse atribuidas o establecidas previa y expresamente por el ordenamiento jurídico vigente. La exigencia mencionada se encuentra contemplada de forma expresa en el acápite 1.1 del numeral 1 del Artículo IV del Título Preliminar de la Ley N° 274447 – Ley del Procedimiento Administrativo General (en adelante, LPAG), que recoge la observancia del Principio de Legalidad, como una exigencia aplicable a toda actuación llevada a cabo por las entidades de la Administración Pública. En lo referido a la vinculación existente entre el Principio de Legalidad y las actuaciones administrativas en general, GARCÍA DE ENTERRÍA y FERNÁNDEZ señalan lo siguiente: “El principio de legalidad de la Administración, (…), se expresa en un mecanismo técnico preciso: la legalidad atribuye potestades a la Administración,

7 “Artículo IV.- Principios del procedimiento administrativo

1. El procedimiento administrativo se sustenta fundamentalmente en los siguientes principios, sin perjuicio

de la vigencia de otros principios generales del Derecho Administrativo:

1.1. Principio de legalidad.- Las autoridades administrativas deben actuar con respeto a la Constitución, la

ley y al derecho, dentro de las facultades que le estén atribuidas y de acuerdo con los fines para los que les

fueron conferidas. […]”.

precisamente. La legalidad otorga facultades de actuación, definiendo cuidadosamente sus límites, apodera, habilita a la Administración para su acción confiriéndola al efecto poderes jurídicos. Toda acción administrativa se nos presenta así como ejercicio de un poder atribuido previamente por la Ley y por ella delimitado y construido. Sin una atribución legal previa de potestades la Administración no puede actuar, simplemente”8. Nuestro ordenamiento contempla que, para realizar sus actividades o actuaciones, y exigir el cumplimiento de obligaciones a los administrados, las entidades que conforman la Administración Pública dependen de la previa existencia de una habilitación normativa y de la previsión expresa de dichas obligaciones en el ordenamiento. Es decir, los sujetos de derecho público sólo pueden hacer aquello que les sea expresamente facultado en virtud de una regla de derecho preexistente, y sólo pueden exigir a los administrados aquellas obligaciones previstas expresamente en el ordenamiento vigente. En efecto: “La Administración actúa las potestades que le han sido previamente atribuidas, hemos dicho con reiteración. Si la Administración pretende iniciar una actuación concreta y no cuenta con las potestades previamente atribuidas para ello por la legalidad existente habrá de comenzar por promover una modificación de esa legalidad, de forma que de la misma resulte la habilitación que hasta ese momento faltaba. (…) La atribución de potestades a la Administración tiene que ser, en primer término, expresa. La exigencia de una explicitud en la atribución legal no es más que una consecuencia del sentido general del principio [de legalidad], que requiere un otorgamiento positivo sin el cual la Administración no puede actuar; lege silente, la Administración carece de poderes, pues no tiene otros que los que la Ley le atribuye”9. En el supuesto que es materia del presente análisis, cabe advertir que el OSINERGMIN no cuenta con competencias o facultades atribuidas legalmente para poder revisar las liquidaciones anuales ya ejecutadas, por lo que claramente se puede observar que una eventual revisión de dichas liquidaciones implicará una contravención al Principio de Legalidad. Finalmente, cabe indicar que aún en el supuesto negado que se pueda aplicar el Procedimiento de Liquidación, aprobado mediante Resolución a periodos anteriores al año 2011 o incluso al año 2012, no estaría incluido el supuesto en el que se verifique la existencia de costos menores y que supondrían una situación de pérdida para el operador.

8 GARCÍA DE ENTERRÍA, Eduardo y Tomás-Ramón FERNÁNDEZ. Curso de derecho

administrativo. Tomo I. Lima-Bogotá: Palestra-TEMIS, 2006. Pág. 478. 9 Ibid., Pág. 485-486.

Por último, nos reservamos el derecho de ampliar los comentarios expuestos, mediante la posterior presentación de escritos complementarios, con la finalidad de proporcionar mayores elementos de juicio que coadyuven al análisis integral del proyecto propuesto por el regulador. Sin perjuicio de lo manifestado en el presente comentario, procederemos a emitir opiniones y sugerencias al procedimiento de cálculo publicado por la GART.

2. Omisión de instalaciones dadas de alta

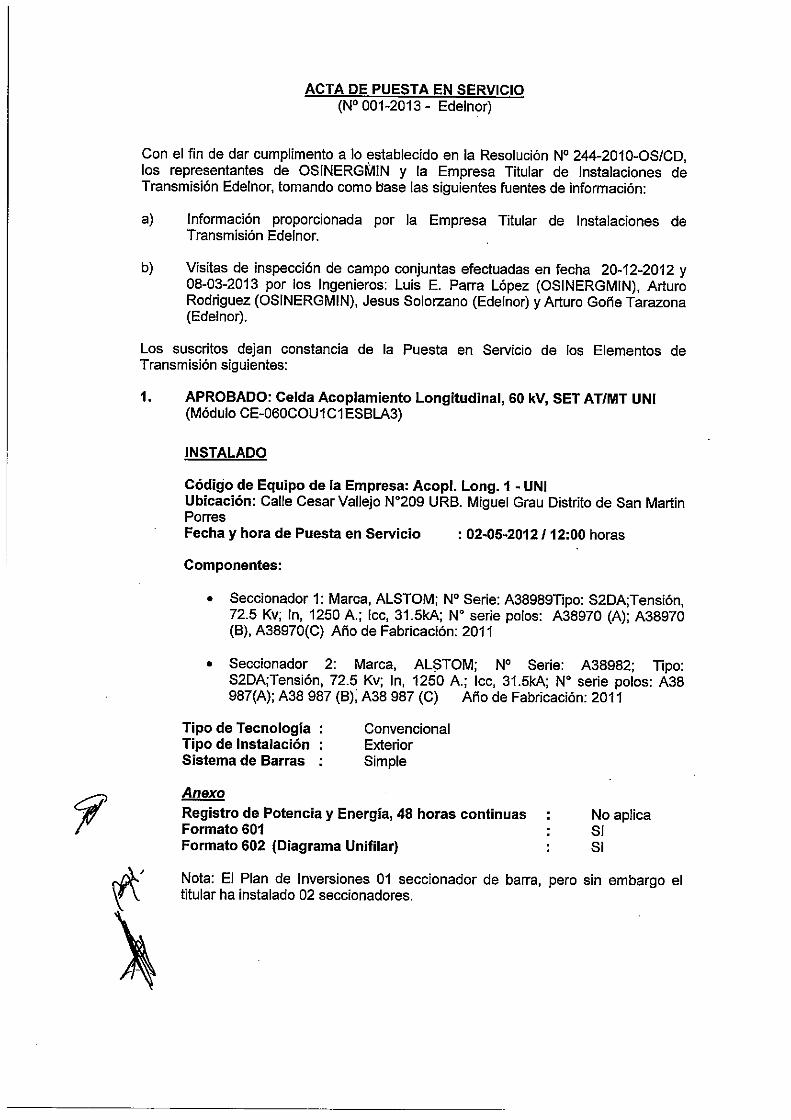

Habiendo revisado los cálculos publicados en la página Web del Osinergmin, específicamente el archivo denominado “1Peaje_recal(Preliq03).xls” en su hoja “F-308_SCT”, se ha verificado que Osinergmin no ha considerado algunas instalaciones que han sido dadas de alta y cuyas actas han sido remitidas al Osinergmin. Dichas actas se adjuntan en el Anexo N° 1 y se resume a continuación los elementos que faltan considerar:

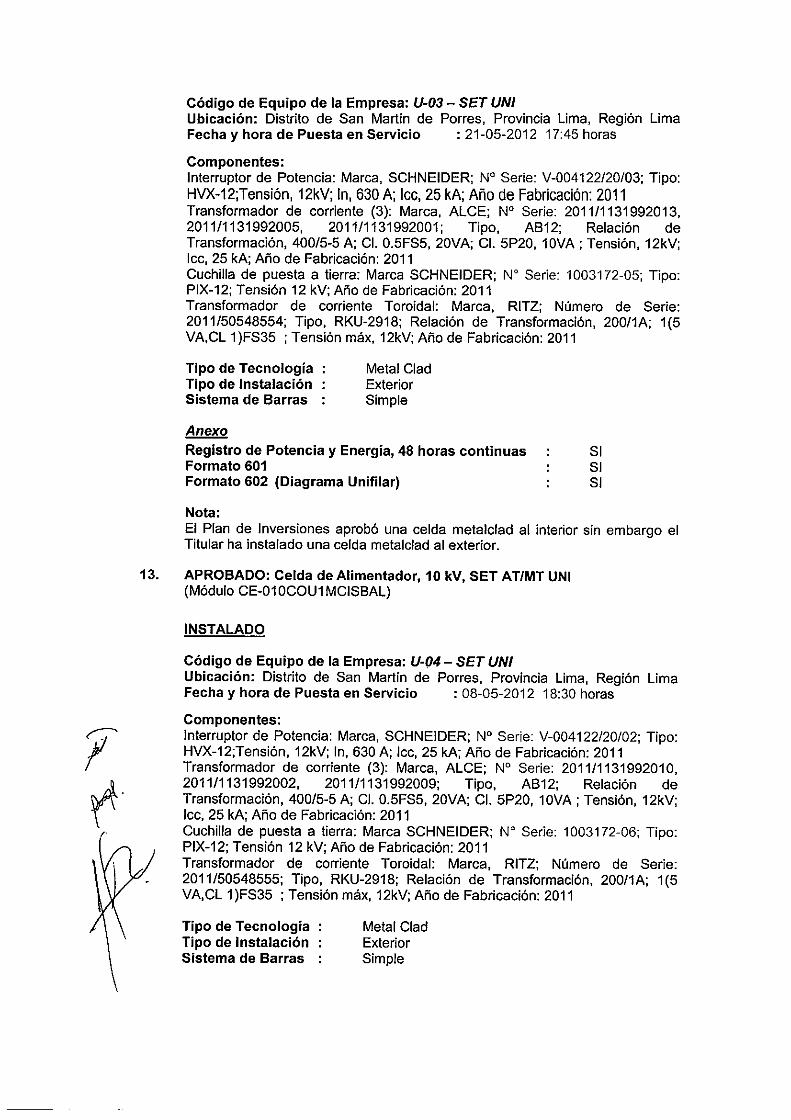

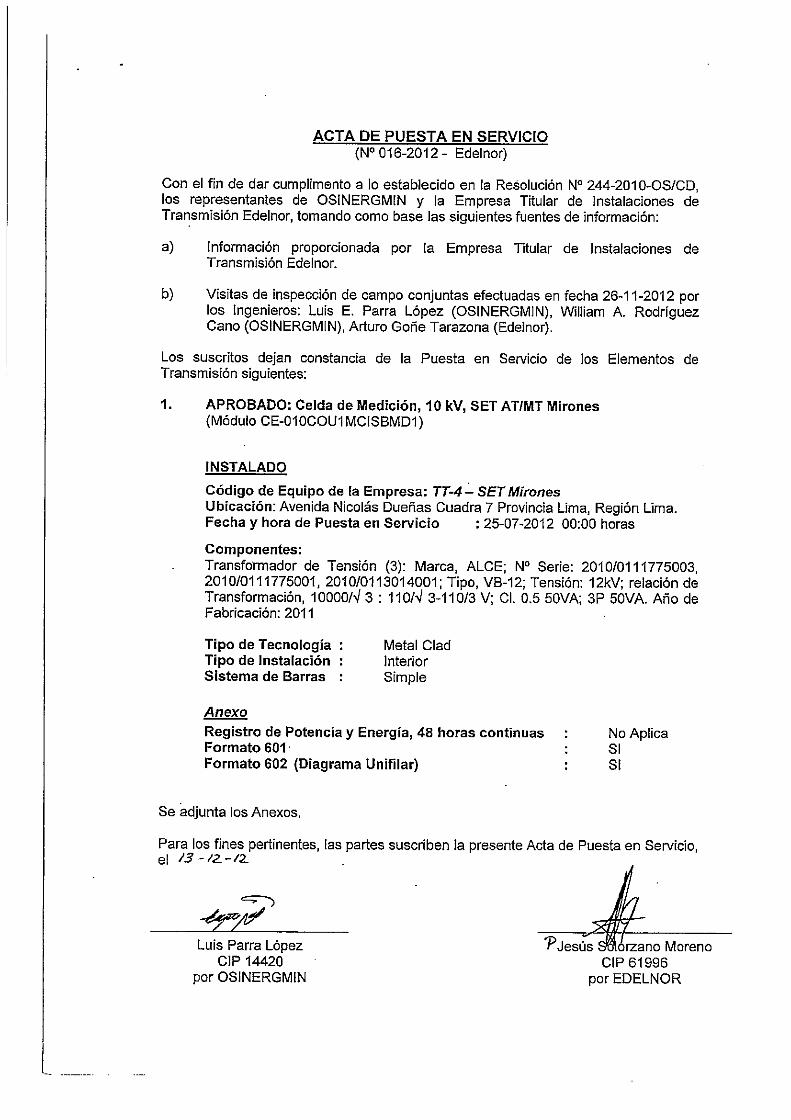

Estos elementos fueron dados de alta mediante actas que han sido remitidas al Osinergmin mediante cartas de Edelnor Nos GTyGE-13-2013 del 16 de enero de 2013, GTyGE-83-2013 y GTyGE-84-2013 del 21 de marzo de 2013 Por lo manifestado, se solicita al Osinergmin considerar en la presente liquidación el alta de los elementos mencionados. Asimismo deberá considerar todos los elementos que dados de alta hasta febrero del 2013 y que serán empleados en la liquidación de ingresos por sub-transmisión del año 2013.

N° Acta Año Mes Día Nombre Código Instalación

Elemento Elemento

Acta N° 01 -2013 2012 2 5 Celda de Acoplamiento Longitudinal SET_XX-XX SET AT/MT UNI

Acta N° 02 -2013 2011 10 1 Celda de Acoplamiento Longitudinal SET_XX-XX SET AT/MT ZARATE

Acta N° 02 -2013 2012 2 18 Celda de Línea SET_XX-XX SET MAT/AT/MT CHAVARRÍA

Acta N° 02 -2013 2012 2 18 Celda de Línea SET_XX-XX SET MAT/AT/MT CHAVARRÍA

Acta N° 08 -2013 2011 10 1 Celda de Acoplamiento Longitudinal SET_XX-XX SET AT/MT ZARATE

Acta N° 08 -2013 2013 2 1 Celda de Transformador SET_XX-XX SET AT/MT ZARATE

Acta N° 08 -2013 2013 2 1 Celda de Transformador SET_XX-XX SET AT/MT ZARATE

Acta N° 08 -2013 2013 2 1 Celda de Medición SET_XX-XX SET AT/MT ZARATE

Acta N° 09 - 2012 2012 6 4 Celda de Alimentadores SET_XX-XX SET AT/MT UNI

Acta N° 10 - 2012 2012 5 21 Lne csl_DerSupe-Xsupe LTS1_40 DERV. SUPE - SUPE

Acta N° 10 - 2012 2012 5 21 Lne csl_XSupe-Supe LTS1_41 DERV. SUPE - SUPE

Acta N° 12 - 2012 2012 7 25 Celda de Alimentadores SET_XX-XX SET AT/MT MARANGA

Acta N° 12 - 2012 2012 7 25 Celda de Alimentadores SET_XX-XX SET AT/MT MARANGA

Acta N° 12 - 2012 2012 7 25 Celda de Alimentadores SET_XX-XX SET AT/MT MARANGA

Acta N° 12 - 2012 2012 7 25 Celda de Acoplamiento Longitudinal SET_XX-XX SET AT/MT MARANGA

Acta N° 12 - 2012 2012 7 25 Celda de Medición SET_XX-XX SET AT/MT MARANGA

Acta N° 13 - 2012 2012 2 20 Celda de Medición SET_XX-XX SET AT/MT CHILLÓN

Acta N° 14 - 2012 2012 10 11 Celda de Alimentadores SET_XX-XX SET AT/MT SUPE

Acta N° 14 - 2012 2012 10 11 Celda de Medición SET_XX-XX SET AT/MT SUPE

Acta N° 15 - 2012 2012 5 1 Celda de Medición SET_XX-XX SET AT/MT HUAlLMAY

Acta N° 16 - 2012 2012 7 25 Celda de Medición SET_XX-XX SET AT/MT MIRONES

Acta N° 17 - 2012 2012 11 3 Celda de Acoplamiento SET_XX-XX SET AT/MT CANTO GRANDE

Acta N° 17 - 2012 2012 11 3 Celda de Medición SET_XX-XX SET AT/MT CANTO GRANDE

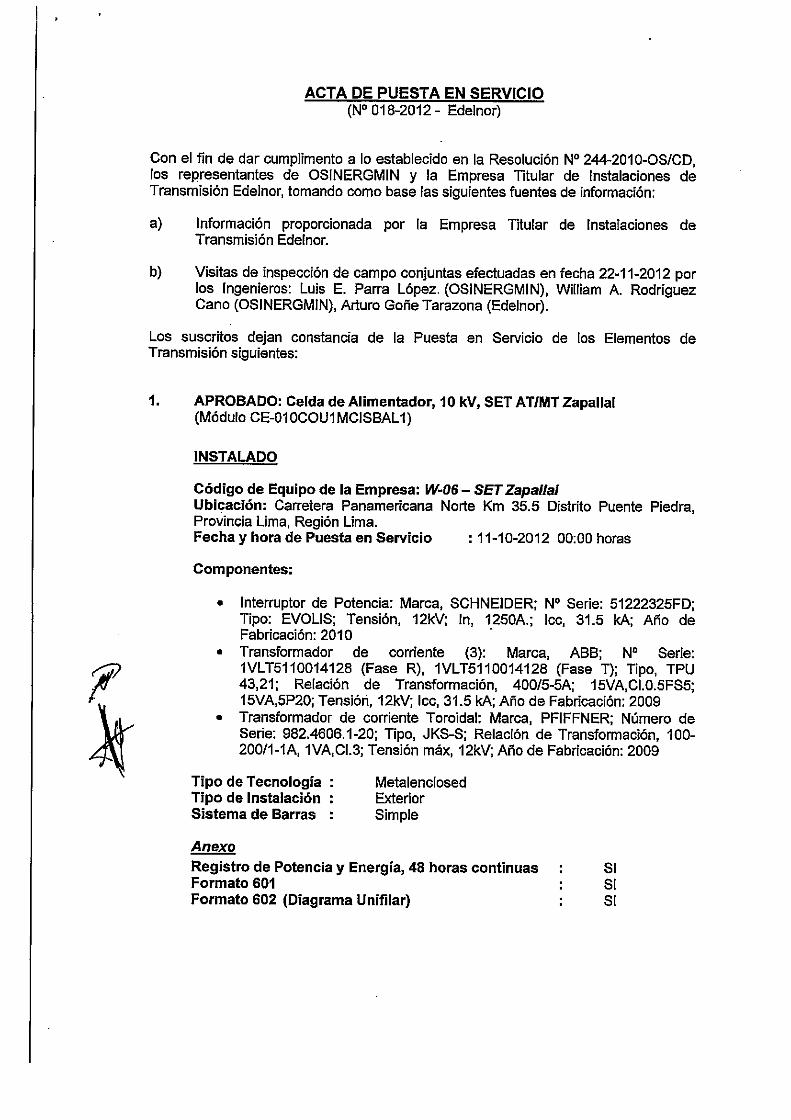

Acta N° 18 - 2012 2012 11 10 Celda de Alimentadores SET_XX-XX SET AT/MT ZAPALLAL

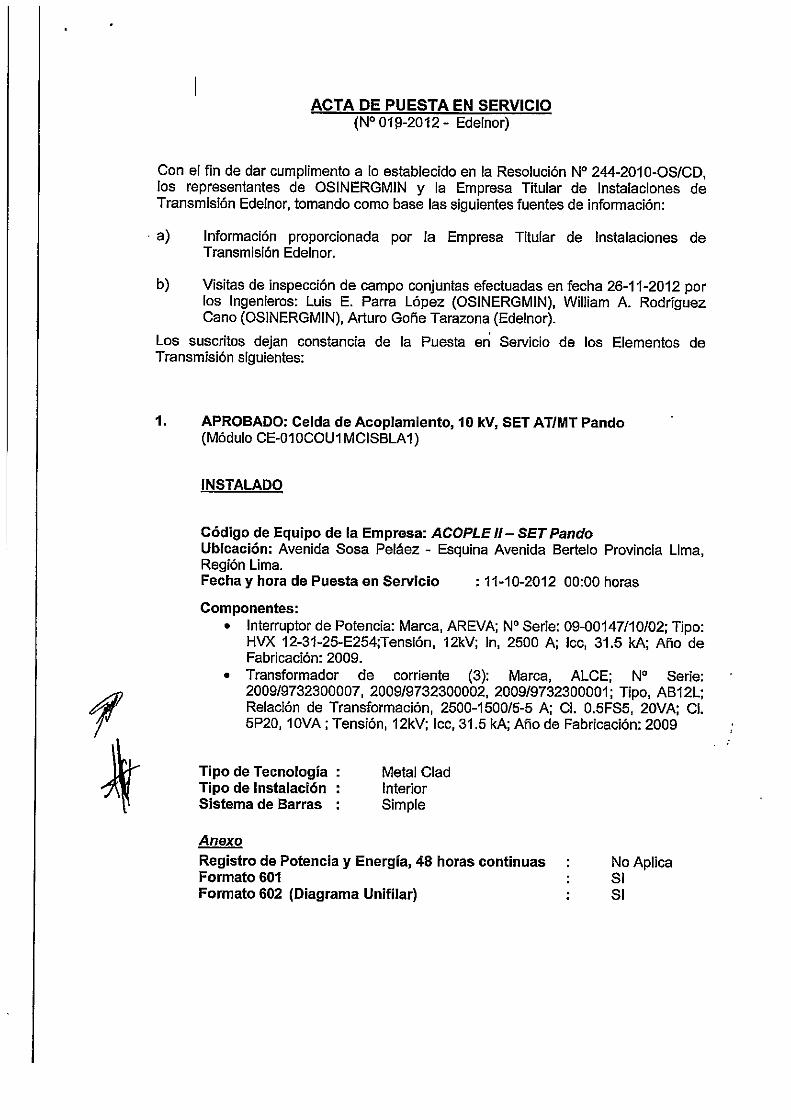

Acta N° 19 - 2012 2012 11 10 Celda de Acoplamiento Longitudinal SET_XX-XX SET AT/MT PANDO

Acta N° 19 - 2012 2012 11 10 Celda de Medición SET_XX-XX SET AT/MT PANDO

Acta N° 19 - 2012 2012 11 10 Celda de Alimentadores SET_XX-XX SET AT/MT PANDO

Acta N° 20 - 2012 2012 11 10 Celda de Alimentadores SET_XX-XX SET AT/MT CHANCAY

Acta N° 21 - 2012 2012 12 1 Celda de Transformador SET_XX-XX SET AT/MT OQUENDO

Acta N° 21 - 2012 2012 12 1 Celda de Medición SET_XX-XX SET AT/MT OQUENDO

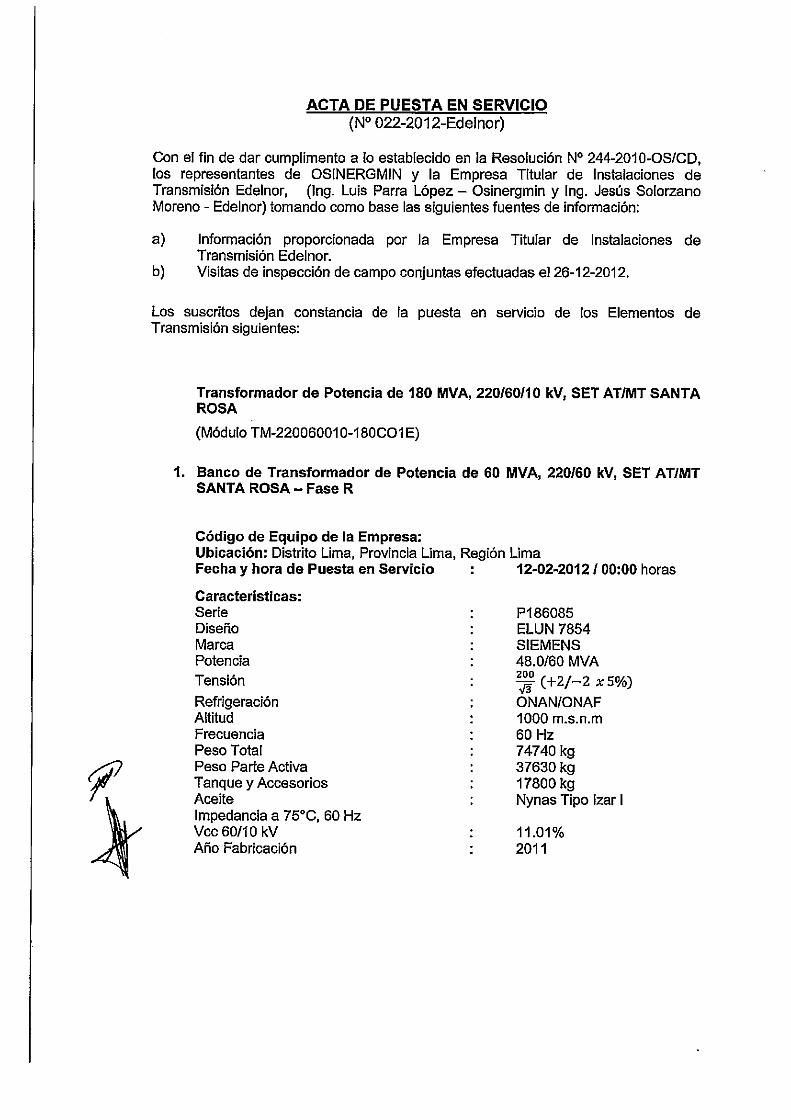

Acta N° 22 - 2012 2012 2 12 Transformador de Potencia SET_21-81 SET MAT/AT/MT SANTA ROSA

3. Fecha de entrada en operación comercial

Habiendo revisado los cálculos publicados en la página Web del Osinergmin, específicamente el archivo denominado “1Peaje_recal(Preliq03).xls” en su hoja “F-308_SCT”, se ha verificado que Osinergmin considera como fecha de puesta en operación comercial el primer día del mes siguiente al mes de entrada en operación comercial. Las normas del Osinergmin establecen que el reconocimiento de la inversión debe realizarse desde la fecha en que el elemento se pone en operación comercial. En tal sentido, se solicita al Osinergmin que considere, para el primer mes de entrada en operación comercial, el CMA proporcional a los días que operó en el citado primer mes. Por ejemplo si un elemento entró en operación comercial el 16 de abril del 2012 el monto por CMA a reconocer en el citado mes debe ser igual al 50% (15/30) del CMA total.

4. Fecha de entrada en operación comercial

Habiendo revisado los cálculos publicados en la página Web del Osinergmin, específicamente el archivo denominado “1Peaje_recal(Preliq03).xls” en su hoja “F-308_SST”, se ha verificado que Osinergmin considera la baja de los siguientes elementos:

Considerando que en el nuevo Plan de Transmisión 2013/2017 están líneas siguen en operación y por lo tanto no corresponde darles de baja, y que no existen actas de baja de los citados elementos, solicitamos al Osinergmin que los considere operativos tal como se da en la realidad y no descuente sus CMA.

5. Valores de Peajes

Habiendo revisado los cálculos publicados en la página Web del Osinergmin, específicamente el archivo denominado “7Liquidación_Perido(Preliq03) _rev.xls” en su hoja “Peajes”, se ha verificado que Osinergmin ha aplicado peajes diferentes a los aplicados por Edelnor. La comparación, con el detalle de las diferencias, se muestra en el siguiente cuadro:

Elementos del SST Dados de Baja por GART

Nombre Fecha

Elemento Baja

lne ANCON60-HUARAL60_32 (L-670) 01/10/2012

lne CHAVA60-CAUDI60_19 (L-625) 01/10/2012

lne CHAVA60-PPIED60_26 (L-636) 01/10/2012

lne ZAPALL60-CHAN60_63 (L669) 01/10/2012

Por lo manifestado, se solicita al Osinergmin que para la determinación de los ingresos considere los peajes aplicados por Edelnor en sus pliegos tarifarios y liquidaciones de ingresos por Subtransmisión.

6. Cálculo de los Peajes Aplicados Habiendo revisado los cálculos publicados en la página Web del Osinergmin, específicamente el archivo denominado “2Peaje_equiv_mes(Preliq03).xlsx””, se ha verificado que Osinergmin ha aplicado peajes diferentes a los aplicados por Edelnor El procedimiento del cálculo de los peajes secundarios que aplica el Osinergmin mensualmente en el cálculo de los precios regulados, es el siguiente: - Cálculo del factor de actualización (FA).

- Actualiza el peaje (P.Base * FA = P.Actualizado)

- Se redondea a 04 decimales.

- Se le agrega el ajuste de la liquidación anterior (P.Actualizado + Ajuste =

P.Ajustado)

VALORES APLICADOS POR GART

Área NT Tipo ago-10 nov-10 dic-10 ene-11 feb-11 mar-11 abr-11 may-11 may-12

6 MAT R 0.0907 0.0913 0.0914 0.0914 0.0914 0.0914 0.0914 0.0969 0.0983

6 AT R 0.7639 0.7688 0.7691 0.7691 0.7691 0.7691 0.7691 0.7911 0.7612

6 AT/MT R 1.1824 1.1897 1.1902 1.1902 1.1902 1.1902 1.1902 1.2002 1.1383

6 MAT L 0.0907 0.0913 0.0914 0.0914 0.0914 0.0914 0.0914 0.0971 0.0983

6 AT L 0.7639 0.7688 0.7691 0.7691 0.7691 0.7691 0.7691 0.8022 0.7612

6 AT/MT L 1.1824 1.1897 1.1902 1.1902 1.1902 1.1902 1.1902 1.2113 1.1383

VALORES APLICADOS POR EDELNOR

Área NT Tipo ago-10 nov-10 dic-10 ene-11 feb-11 mar-11 abr-11 may-11 may-12

6 MAT R 0.0909 0.0911 0.0911 0.0911 0.0911 0.0911 0.0911 0.0970 0.0983

6 AT R 0.7642 0.7660 0.7660 0.7660 0.7660 0.7660 0.7660 0.7908 0.7613

6 AT/MT R 1.1824 1.1853 1.1853 1.1853 1.1853 1.1853 1.1853 1.1998 1.1383

6 MAT L 0.0909 0.0911 0.0911 0.0911 0.0911 0.0911 0.0911 0.0972 0.0983

6 AT L 0.7642 0.7660 0.7660 0.7660 0.7660 0.7660 0.7660 0.8019 0.7613

6 AT/MT L 1.1824 1.1853 1.1853 1.1853 1.1853 1.1853 1.1853 1.2109 1.1383

DIFERENCIAS DE PEAJES

Área NT Tipo ago-10 nov-10 dic-10 ene-11 feb-11 mar-11 abr-11 may-11 may-12

6 MAT R -0.0002 0.0002 0.0003 0.0003 0.0003 0.0003 0.0003 -0.0001 0.0000

6 AT R -0.0003 0.0028 0.0031 0.0031 0.0031 0.0031 0.0031 0.0003 -0.0001

6 AT/MT R 0.0000 0.0044 0.0049 0.0049 0.0049 0.0049 0.0049 0.0004 0.0000

6 MAT L -0.0002 0.0002 0.0003 0.0003 0.0003 0.0003 0.0003 -0.0001 0.0000

6 AT L -0.0003 0.0028 0.0031 0.0031 0.0031 0.0031 0.0031 0.0003 -0.0001

6 AT/MT L 0.0000 0.0044 0.0049 0.0049 0.0049 0.0049 0.0049 0.0004 0.0000

Cuando hay más de un peaje a aplicar en el mes, los peajes ajustados se promedian por el número de días de vigencia. - Peaje_mes = (P.Ajustado1*D1 + P.Ajustado2*D2)/ (D1 + D2)

Este procedimiento también lo aplicó el Osinergmin en los dos procesos de liquidación de peajes SST y SCT anteriores. En el actual proceso de liquidación, el Osinergmin está aplicando otro procedimiento que nos lleva a resultados diferentes: - Cálculo del factor de actualización (FA).

- Calculo del Factor de Actualización del Mes Ponderado:

- FA_mes_pond = (FA1*D1 + FA2*D2)/ (D1 + D2)

- Se redondea a 04 decimales.

- Actualiza el peaje (P.Base * FA_mes_pond = P.Actualizado)

- Se vuelve a redondear a 04 decimales.

- Se le agrega el ajuste de la liquidación anterior (P.Actualizado + Ajuste =

P_mes)

Así por ejemplo en el mes de agosto 2010, tenemos:

a) Resultados con el procedimiento utilizado en las dos primeras liquidaciones:

TITULAR TENSIÓN P.Base FA1 FA2 D1 D2 Ajuste P.Ajustado1 P.Ajustado2 Peaje_mes

ADINELSA MAT 0,0000 0,9396 0,9645 3 28 0 0,0000 0,0000 0,0000

CAHUA MAT 0,0041 0,9396 0,9645 3 28 0 0,0039 0,0040 0,0040

EDELNOR MAT 0,0829 0,9396 0,9645 3 28 0 0,0779 0,0800 0,0798

HIDRANDINA MAT 0,0000 0,9396 0,9645 3 28 0 0,0000 0,0000 0,0000

REP MAT 0,0003 0,9396 0,9645 3 28 0 0,0003 0,0003 0,0003

REP_ADICRAG MAT 0,0070 0,9396 0,9645 3 28 0 0,0066 0,0068 0,0068

0,0909

ADINELSA AT 0,0007 0,9396 0,9645 3 28 0 0,0007 0,0007 0,0007

CAHUA AT 0,0041 0,9396 0,9645 3 28 0 0,0039 0,0040 0,0040

EDELNOR AT 0,7669 0,9396 0,9645 3 28 0 0,7206 0,7397 0,7379

HIDRANDINA AT 0,0024 0,9396 0,9645 3 28 0 0,0023 0,0023 0,0023

REP AT 0,0130 0,9396 0,9645 3 28 0 0,0122 0,0125 0,0125

REP_ADICRAG AT 0,0070 0,9396 0,9645 3 28 0 0,0066 0,0068 0,0068

0,7642

ADINELSA MT 0,0012 0,9396 0,9645 3 28 0 0,0011 0,0012 0,0012

CAHUA MT 0,0108 0,9396 0,9645 3 28 0 0,0101 0,0104 0,0104

EDELNOR MT 1,1939 0,9396 0,9645 3 28 0 1,1218 1,1515 1,1486

HIDRANDINA MT 0,0030 0,9396 0,9645 3 28 0 0,0028 0,0029 0,0029

REP MT 0,0130 0,9396 0,9645 3 28 0 0,0122 0,0125 0,0125

REP_ADICRAG MT 0,0070 0,9396 0,9645 3 28 0 0,0066 0,0068 0,0068

1,1824

b) Resultados con el procedimiento utilizado en la actual liquidación:

Se solicita al Osinergmin que aplique en esta liquidación el mismo procedimiento que aplica mensualmente en el cálculo de los pliegos tarifarios y que también se empleó en las dos liquidaciones anteriores (2011 y 2012).

7. Factores de actualización de Peajes

Los factores de actualización de peajes, en algunos casos no coinciden con los factores aprobados por el Osinergmin y publicados en su página Web. En el archivo ”2Peaje_equiv_mes(Preliq03).xlsx” tenemos que los factores de actualización de nov-10 a abr-11 para el área de demanda 6 es 0.9684

TITULAR TENSIÓN FA1 FA2 D1 D2 Ajuste FA_mes_pond P.Actualizado Peaje_mes

ADINELSA MAT 0,0000 0,9396 0,9645 3 28 0 0,9621 0,0000 0,0000

CAHUA MAT 0,0041 0,9396 0,9645 3 28 0 0,9621 0,0039 0,0039

EDELNOR MAT 0,0829 0,9396 0,9645 3 28 0 0,9621 0,0798 0,0798

HIDRANDINA MAT 0,0000 0,9396 0,9645 3 28 0 0,9621 0,0000 0,0000

REP MAT 0,0003 0,9396 0,9645 3 28 0 0,9621 0,0003 0,0003

REP_ADICRAG MAT 0,0070 0,9396 0,9645 3 28 0 0,9621 0,0067 0,0067

0,0907

ADINELSA AT 0,0007 0,9396 0,9645 3 28 0 0,9621 0,0007 0,0007

CAHUA AT 0,0041 0,9396 0,9645 3 28 0 0,9621 0,0039 0,0039

EDELNOR AT 0,7669 0,9396 0,9645 3 28 0 0,9621 0,7378 0,7378

HIDRANDINA AT 0,0024 0,9396 0,9645 3 28 0 0,9621 0,0023 0,0023

REP AT 0,0130 0,9396 0,9645 3 28 0 0,9621 0,0125 0,0125

REP_ADICRAG AT 0,0070 0,9396 0,9645 3 28 0 0,9621 0,0067 0,0067

0,7639

ADINELSA MT 0,0012 0,9396 0,9645 3 28 0 0,9621 0,0012 0,0012

CAHUA MT 0,0108 0,9396 0,9645 3 28 0 0,9621 0,0104 0,0104

EDELNOR MT 1,1939 0,9396 0,9645 3 28 0 0,9621 1,1487 1,1487

HIDRANDINA MT 0,0030 0,9396 0,9645 3 28 0 0,9621 0,0029 0,0029

REP MT 0,0130 0,9396 0,9645 3 28 0 0,9621 0,0125 0,0125

REP_ADICRAG MT 0,0070 0,9396 0,9645 3 28 0 0,9621 0,0067 0,0067

1,1824

Mientras que en los factores publicados en la página Web del Osinergmin el factor es 0.9645.

Archivo AJ04112010.xls

Archivo AJ04112010.xls

Se solicita al Osinergmin corregir este error material.

8. CMA del Polo de Reserva de la SET Barsi

Habiendo revisado los cálculos publicados en la página Web del Osinergmin, específicamente el archivo denominado “1Peaje_recal(Preliq03).xls” en su hoja “F-308_SCT”, se ha verificado que existe un error en el cálculo de CMA del Polo de Reserva de la SET BARSI, ya que se muestra un valor de US$ 145235.3 debiendo ser US$ 196065.

Por lo manifestado se solicita al Osinergmin corregir este error material.

9. Celdas en valores Se ha detectado que varias celdas en las que se efectúa los cálculos de Montos de Inversión, CMA y otros se encuentran von valores y no están referenciadas lo que dificulta la revisión y seguimiento de los cálculos, por lo que se solicita al Osinergmin que en futuras publicaciones de cálculos las celdas contengan la información suficiente y adecuadamente referenciadas para poder seguir el procedimiento de cálculo optimizando el tiempo de revisión.

Inversión Total (US$) O&M CMA(US$)

1579336 0 196065

Transformador de Potencia-POLO DE RESERVA

SET MAT/AT/MT BARSI

ANEXO N° 1

ANEXO N° 2