observatorio de la industria hotelera … · Índice ohe general observatorio de la industria ......

TRANSCRIPT

www.pwc.com/es

Observatorio de la Industria Hotelera Española

Temporada de Verano 2012

Índice

Sección I: Índice OHE General ……………………………………………. 4

Sección II: Coyuntura y perspectivas Macroeconómicas …………. 5

Índice OHE Macro …………………………………..………… 12

Sección III: Índice OHE Hotelero ……………..…………………………… 13

Desglose índice OHE Hotelero ……………………..…….. 14

Sección IV: Resumen …………………………………………………..………. 23

2

Julio 2012

Observatorio de la Industria Hotelera Española

Nota introductoria • El OHE General se desglosa en dos índices parciales, el OHE Macroeconómico y OHE Hotelero:

• El índice OHE Hotelero se obtiene como resultado de una encuesta enviada a las 64 asociaciones pertenecientes a CEHAT y refleja las expectativas de la tendencia del sector turístico en España basándose en las expectativas de los empresarios hoteleros pertenecientes a dicha asociación, que engloban más de 1,5M de plazas hoteleras en España.

• El OHE Macroeconómico refleja la influencia de los principales factores macroeconómicos combinada con el resultado del Consenso Económico de PwC. El Consenso Económico trimestral de PwC recoge las expectativas de un pool de más de 300 expertos pertenecientes a empresas financieras y no financieras, universidades y centros de investigación, asociaciones empresariales y profesionales y otras instituciones (http://www.pwc.com/es/es/publicaciones/consenso-economico.jhtml)

• El índice OHE Verano mide las expectativas turísticas de Junio de 2012 a Septiembre de 2012, y siempre se ha de interpretar en comparación con el mismo período del año anterior. El Índice OHE puede tomar valores entre “0” y “100”, donde:

◦ Los valores entre 60 y 100 puntos reflejan expectativas positivas

◦ Los valores entre 40 y 60 puntos reflejan que no se esperan variaciones significativas

◦ Los valores entre 0 y 40 puntos reflejan expectativas negativas para el sector

3

Observatorio de la Industria Hotelera Española

Julio 2012

31,20

41,71

56,34

36,34

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E

Evolución OHE General

4

Sección I Índice OHE General

Observatorio de la Industria Hotelera Española

Fuente: Elaboración propia

Julio 2012

Por primera vez desde 2009, se espera un retroceso del Índice OHE a valores que indican un ligero empeoramiento con respecto a los resultados reales de la temporada de verano del año anterior. El Índice se sitúa en 36,34 puntos, disminuyendo las expectativas un 35% respecto a 2011.

5 Observatorio de la Industria Hotelera Española

Sección II Coyuntura y perspectivas Macroeconómicas Índice OHE Macro

Las expectativas sobre el PIB de los principales países emisores extranjeros indican crecimientos muy leves del PIB para 2012, mientras que en España las perspectivas se mantienen en cifras negativas.

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Histórico y perspectivas evolución PIB España

Ta

sa

de

cr

ec

imie

nto

de

l P

IB

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Histórico y perspectivas evolución PIB Alemania

Ta

sa

de

cr

ec

imie

nto

de

l P

IB

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ta

sa

de

cr

ec

imie

nto

de

l P

IB

Histórico y perspectivas evolución PIB Reino Unido

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ta

sa

de

cr

ec

imie

nto

de

l P

IB Histórico y perspectivas evolución PIB Francia

Fuente: The Economist Intelligence Unit Fuente: The Economist Intelligence Unit

Fuente: The Economist Intelligence Unit Fuente: The Economist Intelligence Unit

Julio 2012

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ta

sa

de

in

fla

ció

n

Histórico y perspectivas evolución inflación España

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ta

sa

de

in

fla

ció

n

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ta

sa

de

in

fla

ció

n

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ta

sa

de

in

fla

ció

n

Observatorio de la Industria Hotelera Española

Se prevé una estabilización en el nivel general de precios en 2012, situándose la tasa del IPC en torno al 2% en los principales países emisores a excepción de Reino Unido, cuya tasa se estima alrededor del 3%.

Sección II Coyuntura y perspectivas Macroeconómicas Índice OHE Macro

6

Fuente: The Economist Intelligence Unit

Fuente: The Economist Intelligence Unit

Fuente: The Economist Intelligence Unit

Fuente: The Economist Intelligence Unit

Julio 2012

Histórico y perspectivas evol. inflación Reino Unido Histórico y perspectivas evolución inflación Francia

Histórico y perspectivas evolución inflación Alemania

7 Observatorio de la Industria Hotelera Española

Sección II Coyuntura y perspectivas Macroeconómicas Índice OHE Macro

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

2007 2008 2009 2010 2011 2012 2013

Eq

uiv

ale

nte

a 1€

Histórico y perspectivas evolución tipo de cambio

USD/EUR GBP/EUR

Fuente: The Economist Intelligence Unit Fuente: OECD

Julio 2012

Se espera una devaluación del Euro frente al dólar y la libra para 2012, previéndose alcanzar valores de 1,31 dólares por euro y a 0,83 libras por euro respectivamente, lo cual favorece la entrada de turistas con estas divisas. Se prevé una reducción de los tipos de interés, que se situarán en torno al 1%.

0

1

2

3

4

5

6

7

2007 2008 2009 2010 2011 2012 2013

Tip

o d

e i

nte

ré

s (

3 m

ese

s i

nte

rb

an

ca

rio

)

Histórico y perspectivas evolución tipo de interés

Zona Euro Reino Unido

0

5

10

15

20

25

30

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ta

sa

de

De

se

mp

leo

%

Perspectivas evolución Desempleo

ES UK DE FR

0

20

40

60

80

100

120

140

jun-07 jun-08 jun-09 jun-10 jun-11 jun-12

Histórico y perspectivas evolución precio del petróleo (Barril Brent)

Barril Brent (USD) Barril Brent (EUR)

8 Observatorio de la Industria Hotelera Española

Sección II Coyuntura y perspectivas Macroeconómicas Índice OHE Macro

Se espera que la tasa de desempleo española se sitúe en torno al 24% en 2012, con escasas expectativas favorables para su recuperación en el corto y medio plazo. El precio del crudo se mantiene en niveles moderados respecto a la misma temporada del año anterior.

Fuente: The Economist Intelligence Unit Fuente: CME, INE, INDEXMUNDI, forecasts.org

Julio 2012

35,5%

41,8%

22,7%

50,0%

40,0%

10,0%

59,3%

24,7%

16,1%

0%

20%

40%

60%

80%

100%

Mejor Igual Peor

Perspectivas de la Economía en la UE dentro de un año

9 Observatorio de la Industria Hotelera Española

Sección II Coyuntura y perspectivas Macroeconómicas Índice OHE Macro

9

El Consenso Económico trimestral

de PwC recoge las expectativas de un pool de más de 300 expertos pertenecientes a empresas financieras y no financieras, universidades y centros de investigación, asociaciones empresariales y profesionales y otras instituciones.

Fuente: Consenso Económico PwC

Julio 2012

La expectativas de recuperación de los expertos suben 9 puntos, representando el 59,3% de los encuestados. No obstante también incrementa, de forma menos significativa, el porcentaje de quienes prevén un empeoramiento de la economía Europea para el próximo año.

C.III.11 C.I.12 C.II.12 C.III.11 C.I.12 C.II.12 C.III.11 C.I.12 C.II.12

4,6%

47,7% 47,7%

0,9%

27,8%

71,3%

0,0%

30,9%

69,1%

0%

20%

40%

60%

80%

100%

Mejor Igual Peor

Expectativas de evolución de la Demanda de Consumo de las Familias próximos 6 meses

10 Observatorio de la Industria Hotelera Española

Sección II Coyuntura y perspectivas Macroeconómicas Índice OHE Macro

El Consenso Económico trimestral

de PwC recoge las expectativas de un pool de más de 300 expertos pertenecientes a empresas financieras y no financieras, universidades y centros de investigación, asociaciones empresariales y profesionales y otras instituciones.

Fuente: Consenso Económico PwC

Julio 2012

C.III.11 C.I.12 C.II.12 C.III.11 C.I.12 C.II.12 C.III.11 C.I.12 C.II.12

Un alto porcentaje de los expertos (69,1%) prevé que los niveles de demanda de consumo de los hogares españoles sigan decreciendo en comparación con el trimestre anterior.

28,4%

53,2%

18,4%

9,3%

56,5%

34,3%

7,4%

58,0%

34,6%

0%

20%

40%

60%

80%

100%

Mejor Igual Peor

Perspectivas de la coyuntura española para los próximos 6 meses

11 Observatorio de la Industria Hotelera Española

Sección II Coyuntura y perspectivas Macroeconómicas Índice OHE Macro

El Consenso Económico trimestral

de PwC recoge las expectativas de un pool de más de 300 expertos pertenecientes a empresas financieras y no financieras, universidades y centros de investigación, asociaciones empresariales y profesionales y otras instituciones.

Fuente: Consenso Económico PwC

Julio 2012

La mayoría de los encuestados (el 58,0%) siguen considerando que la coyuntura económica española permanecerá igual durante los próximos seis meses. Las previsiones de mejora o empeoramiento no muestran variaciones significativas.

C.III.11 C.I.12 C.II.12 C.III.11 C.I.12 C.II.12 C.III.11 C.I.12 C.II.12

34,91 33,90

45,36 49,47

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012 Índ

ice

OH

E M

acr

oec

on

óm

ico

Evolución OHE Macroeconómico

12 Observatorio de la Industria Hotelera Española

Sección II Coyuntura y perspectivas Macroeconómicas Índice OHE Macro

• El índice parcial Macroeconómico se calcula en base a los 7 factores macroeconómicos que se considera influyen de forma más significativa en el turismo: el PIB, el IPC, la tasa de desempleo, el precio del petróleo, el tipo de cambio con el dólar americano y la libra esterlina, el tipo de interés y las expectativas de los expertos sobre la coyuntura económica española, europea y de la demanda de consumo de las familias españolas.

• Pese a la prolongación de elevadas tasas de desempleo y unas previsiones bajistas del consumo privado en España, las expectativas a corto plazo de una mejora en la economía Europea junto con un leve crecimiento del PIB en los principales países emisores hacen prever una ligera recuperación, manteniendo los resultados obtenidos.

Fuente: Elaboración propia

Julio 2012

El índice OHE Macroeconómico sube un 9% hasta situarse en los 49,47 puntos, lo cual indica un entorno macroeconómico muy similar al del Verano de 2011.

29,97

44,31

60,00

31,96

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E H

ote

lero

Evolución OHE Hotelero

13 Observatorio de la Industria Hotelera Española

Sección III Índice OHE Hotelero

• El OHE Hotelero se obtiene como resultado de una encuesta enviada a las 64 asociaciones pertenecientes a CEHAT que engloban más de 1,5M de plazas hoteleras, recogiendo sus expectativas de evolución sobre los principales factores de la ocupación hotelera: número de pernoctaciones, oferta de plazas, duración de la estancia, precios de los alojamientos, esfuerzos promocionales de las administraciones públicas, esfuerzos publicitarios de los empresarios de establecimientos turísticos y su rentabilidad.

• La complicada situación económica de España promueve el pesimismo en las expectativas de los agentes del sector. No obstante, se debe tener en cuenta que la temporada de Verano se caracteriza por un importante peso de viajeros extranjeros, provenientes de países con entornos económicos más favorables.

Fuente: Elaboración propia

Julio 2012

Los valores del índice OHE hotelero bajan un 47% respecto a la temporada de Verano del año pasado, situándose en los 31,96 puntos. Esta cifra indica una empeoramiento en los resultados previstos en el sector hotelero con respecto a la temporada pasada.

15,8

45,4

17,2

24,1

53,4

43,2

10,8

40,1

47,8

33,5

45,7 45,8

38,6 34,2

64,4

50,1 49,8

67,4

38,2 34,1

57,5

32,7

46,7

24,9

48,4

20,5 24,1 21,7

0

20

40

60

80

100

Pernoctaciones Oferta Plazas Estancia Media Precio medio Promocional Publicitario Rentabilidad

Índ

ice

OH

E H

ote

lero

Evolución OHE Hotelero (desglose)

14 Observatorio de la Industria Hotelera Española

Sección III Índice OHE Hotelero - desglose

• El valor del índice sobre la rentabilidad global disminuye en más de un 50% respecto a la misma temporada del año anterior. Los expertos del sector prevén una reducción de los ingresos, si bien no se esperan reducciones en el precio medio de los alojamientos.

• Se espera una disminución de las pernoctaciones y la estancia media de los viajeros, que en las temporadas de verano suelen tener las duraciones más extensas del año.

• Se mantiene la tendencia bajista en el gasto tanto promocional de las Administraciones Públicas como del esfuerzo publicitario de los empresarios privados.

2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012

Fuente: Elaboración propia

Julio 2012

Existe una bajada significativa en las expectativas sobre la mayoría de los factores, siendo las más significativas las previsiones sobre pernoctaciones y rentabilidad, cuyas cifras indican un empeoramiento de los resultados del año anterior.

15 Observatorio de la Industria Hotelera Española

Sección III Índice OHE Hotelero

15

Fuente: CEHAT Hotel Monitor

Pernoctaciones

Julio 2012

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

Categoría 5* Categoría 4* Categoría 3* Resto categorías

Mil

lon

es

de

pe

rn

oc

tac

ion

es

Verano 2008 Verano 2009 Verano 2010 Verano 2011

La tendencia positiva en la temporada de Verano 2010 se ha mantenido para la temporada estival de 2011, en línea con las predicciones de los expertos que predijeron un incremento en el número de pernoctaciones.

* El siguiente gráfico comprende

únicamente los meses de junio,

julio y agosto.

2%

23%

76%

20% 22%

57%

0%

20%

40%

60%

80%

100%

Españoles Extranjeros Españoles Extranjeros Españoles Extranjeros

Crecen Decrecen Se mantienen

Distribución de respuestas sobre perspectivas de llegadas según lugar de residencia

122,43 131,05

142,48

20

40

60

80

100

120

140

160

Verano 2009 Verano 2010 Verano 2011

Mil

lon

es d

e p

ern

oct

aci

on

es

Pernoctaciones de Residentes en España y extranjero

15,4

54,7 54,1 64,8 67,7

0

20

40

60

80

100

ESP ALEM UK FRA P.NORDICOS

Indice OHE perspectivas de llegadas según lugar de residencia

15,4

40,1

64,4

32,7

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E H

ote

lero

(p

arc

ial)

Evolución Pernoctaciones

Observatorio de la Industria Hotelera Española

Sección III Índice OHE Hotelero

¿Cómo cree que va a evolucionar el número de pernoctaciones de los huéspedes de su alojamiento durante el Verano de 2012?

Fuente: Elaboración propia

16

Fuente: Elaboración propia

Julio 2012

Fuente: Elaboración propia

Fuente: INE

Histórico de Pernoctaciones

6,82% 13,35%

79,83%

0%

20%

40%

60%

80%

100%

Mayor Menor Igual

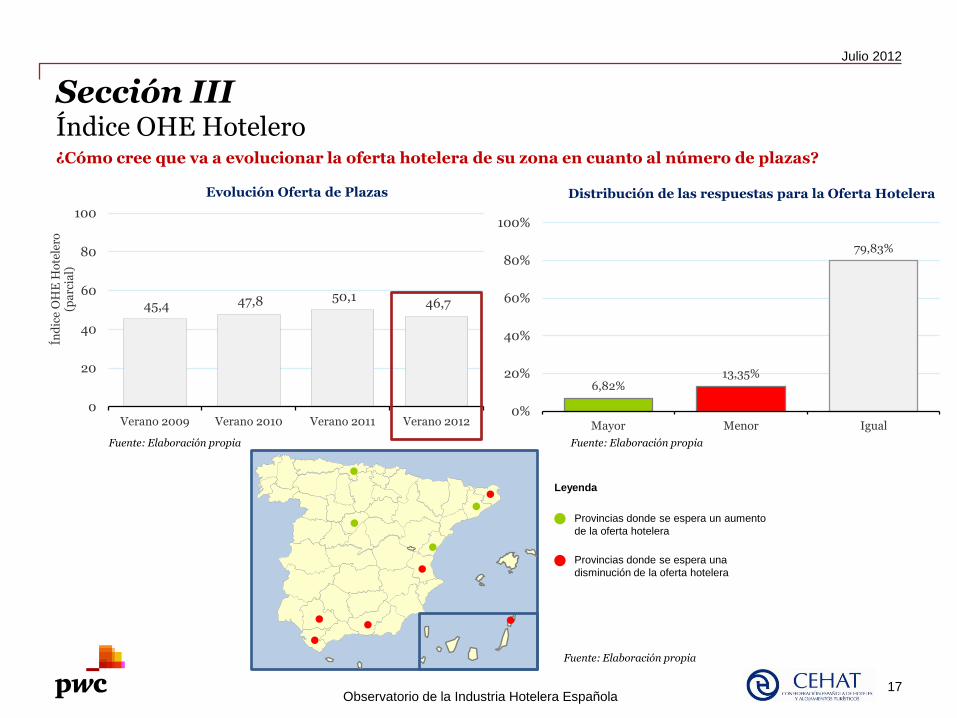

Distribución de las respuestas para la Oferta Hotelera

45,4 47,8 50,1 46,7

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E H

ote

lero

(p

arc

ial)

Evolución Oferta de Plazas

17 Observatorio de la Industria Hotelera Española

Sección III Índice OHE Hotelero

Provincias donde se espera un aumento

de la oferta hotelera

Provincias donde se espera una

disminución de la oferta hotelera

Leyenda

Fuente: Elaboración propia

¿Cómo cree que va a evolucionar la oferta hotelera de su zona en cuanto al número de plazas?

Julio 2012

Fuente: Elaboración propia Fuente: Elaboración propia

0,58% 5,28%

67,51%

39,34% 31,91%

55,38%

0%

20%

40%

60%

80%

100%

Españoles Extranjeros Españoles Extranjeros Españoles Extranjeros

Crecen Decrecen Se Mantienen

Distribución de las respuestas para la Estancia Media

17,2

33,5

49,8

24,9

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E H

ote

lero

(p

arc

ial)

Evolución Estancia Media

Sección III Índice OHE Hotelero

29% 14% 8% 10%

0% 2% 0% 6%

13%

11%

58%

10%

82%

46%

75% 61%

58% 75%

34%

80%

18%

51%

25% 33%

0%

20%

40%

60%

80%

100%

Esp Extr Esp Extr Esp Extr Esp Extr

Menos de 3 días Entre 3 y 7 días Entre 7 y 15 días Más de 15 días

Distribución de las respuestas para la duración de la estancia

crece decrece se mantiene

18 Observatorio de la Industria Hotelera Española

Provincias donde se espera

un aumento de la Estancia

Media

Provincias donde se espera

una disminución de la

Estancia Media

Distribución Geográfica de las respuestas para la Estancia Media

Leyenda

Fuente: Elaboración propia

Fuente: Elaboración propia

Fuente: Elaboración propia

¿Cómo cree que evolucionará la estancia media de sus huéspedes?

Julio 2012

Fuente: Elaboración propia

26,25% 29,40%

44,35%

0%

20%

40%

60%

80%

100%

Mayor Menor Igual

Distribución de las respuestas para el Precio Medio

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

80

82

84

86

88

90

92

94

96

Ver. 2009 Ver. 2010 Ver. 2011

Va

ria

ció

n i

nte

ran

ua

l

Índ

ice

de

pre

cio

s h

ote

lero

s

(Ba

se 2

00

8)

Histórico de Precio Medio

Dato base Tasa de variación interanual

24,1

45,7

67,4

48,4

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E H

ote

lero

(p

arc

ial)

Evolución Precio Medio

19 Observatorio de la Industria Hotelera Española

Sección III Índice OHE Hotelero

Fuente: Elaboración propia

Fuente: INE

Fuente: Elaboración propia

Fuente: Elaboración propia

Distribución Geográfica de las respuestas para el Precio Medio

Provincias donde se espera

un incremento del Precio

Medio

Provincias donde se espera

una disminución del Precio

Medio

Leyenda

¿Cómo estima que va a evolucionar el precio medio de la habitación de su empresa de alojamiento?

Julio 2012

6,63%

58,40%

34,97%

0%

20%

40%

60%

80%

100%

Mayor Menor Igual

Distribución de las respuestas para el esfuerzo Publicitario

10,60%

69,65%

19,75%

0%

20%

40%

60%

80%

100%

Mayor Menor Igual

Distribución de las respuestas para el esfuerzo Promocional de Las Administraciones Públicas

43,2 38,6

34,1

24,12

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E H

ote

lero

(p

arc

ial)

Evolución Esfuerzo Publicitario

53,4 45,8

38,2

20,5

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E H

ote

lero

(p

arc

ial)

Evolución Esfuerzo Promocional de las Administraciones Públicas

20 Observatorio de la Industria Hotelera Española

Sección III Índice OHE Hotelero

¿Cómo cree que evolucionará el esfuerzo promocional en comparación la misma temporada del año anterior?

Fuente: Elaboración propia Fuente: Elaboración propia

Fuente: Elaboración propia Fuente: Elaboración propia

Julio 2012

21 Observatorio de la Industria Hotelera Española

Sección III Índice OHE Hotelero

¿Cómo cree que evolucionará la contratación de su oferta de alojamiento por cada uno de los siguientes canales de intermediación?

Fuente: Elaboración propia

Julio 2012

63% 55%

0% 13%

10% 1%

47% 18%

27% 44%

53% 69%

0%

20%

40%

60%

80%

100%

Españoles Extranjeros Españoles Extranjeros

Directa Indirecta

Distribución de las respuestas para el canal de Intermediación

crece decrece se mantiene

12% 10% 0%

44%

68%

57%

44%

22%

43%

0%

20%

40%

60%

80%

100%

Ingreso Coste Rentabilidad

Distribución de las respuestas para la Rentabilidad

se mantiene empeora mejora

10,8

34,2

57,5

21,7

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E H

ote

lero

(p

arc

ial)

Evolución Rentabilidad

22 Observatorio de la Industria Hotelera Española

Sección III Índice OHE Hotelero

¿Cómo cree que evolucionará la rentabilidad de su empresa de alojamiento (sin costes financieros)?

Fuente: Elaboración propia Fuente: Elaboración propia

Julio 2012

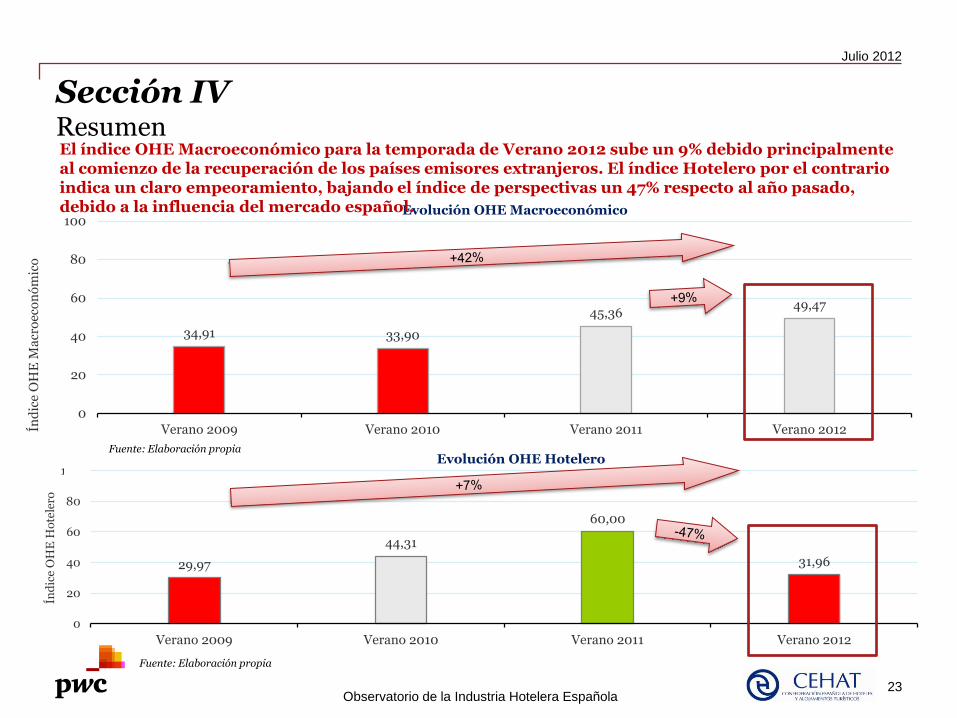

29,97

44,31

60,00

31,96

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E H

ote

lero

Evolución OHE Hotelero

34,91 33,90

45,36 49,47

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012 Índ

ice

OH

E M

acr

oec

on

óm

ico

Evolución OHE Macroeconómico

23 Observatorio de la Industria Hotelera Española

Sección IV Resumen

Fuente: Elaboración propia

Fuente: Elaboración propia

Julio 2012

El índice OHE Macroeconómico para la temporada de Verano 2012 sube un 9% debido principalmente al comienzo de la recuperación de los países emisores extranjeros. El índice Hotelero por el contrario indica un claro empeoramiento, bajando el índice de perspectivas un 47% respecto al año pasado, debido a la influencia del mercado español.

31,20

41,71

56,34

36,34

0

20

40

60

80

100

Verano 2009 Verano 2010 Verano 2011 Verano 2012

Índ

ice

OH

E

Evolución OHE General

24 Observatorio de la Industria Hotelera Española

Sección IV Resumen

El índice OHE para la temporada de Verano 2012 se sitúa en los 36,34 puntos, lo cual supone una caída del índice del 35% con respecto al mismo periodo del año anterior, indicando una perspectiva de ligero empeoramiento de los resultados del sector.

Julio 2012

Fuente: Elaboración propia