obliguen a una modificación al registro nacional de

TRANSCRIPT

Inversión Extranjera: Manual contable v administrativo

CAPíTULO 4

CASO PRÁCTICO

U~~5,; ¡:;. ·

lit· ": ...

." .,~

El caso práctico estará basado en una empresa situada en la Sección

Segunda, es decir de las sociedades mexicanas con capital extranjero;

que son las más frecuentes.

Para iniciar, recopilaremos toda la información de la empresa para

determinar si tiene inversión extranjera, si es así, bajo que sección

estará reglamentada, conocer sus inversionistas, su giro, sus reglas de

constitución y administración, los movimientos realizados que nos

obliguen a una modificación al Registro Nacional de Inversiones

Extranjeras, nuevas inversiones, préstamos recibidos, pagos de

dividendos o préstamos otorgados, etc. La información requerida la

encontraremos en los documentos que se analizan a continuación y

serán la fuente para la realización de los trámites ante el Registro

Nacional de Inversiones Extranjeras.

4.1 Documentos fuente para el llenado del formato del Registro

Nacional de Inversiones extranjeras.

Escritura constitutiva.

Documento que representa en una empresa el acta de nacimiento,

que para nuestro trabajo transcribimos la parte mas importante para

obtener los datos necesarios.

62

Inversión Extranjera: Manual contable V administrativo

-----------------------VOLUMEN TRESCIENTOS----------------------------------

---------------------ESCRITURA 22600-----------------------------------------------

-----------EN LA CIUDAD DE MÉXICO EL DíA 1 DE OCTUBRE DEL .

DOS MIL UNO, ANTE MI, LIC. FRANCISCO sous CAMACHO,

NOTARIO CIENTO ONCE DEL DISTRITO FEDERAL, COMPARECEN

LOS SEÑORES:------------------------------------------------------------------------

--------------MUTSUO NISHITANAKA----------------------------------------------

--OSCAR GAYTAN JUÁREZ-----------------------------------------------

ALICIA BECERRIL PÁPAZARRÁN------------------------------------

GUADALUPE MORALES Ríos------------------------------------y

EXPONEN: QUE CONSTITUYEN POR MEDIO DE LA PRESENTE

ESCRITURA, UNA SOCIEDAD MERCANTIL ANÓNIMA DE CAPITAL

VARIABLE DE ACUERDO CON LAS cLÁUSULAS QUE SIGUEN A

LA INSERCiÓN DEL PERMISO CONCEDIDO POR LA SECRETARíA

DE RELACIONES EXTERIORES QUE AGREGO AL APÉNDICE DE

ESTE INSTRUMENTO CON LA LETRA "A" DEL LEGAJO Y COPIO A

CONTINUACiÓN EN LO CONDUCENTE--------------------------------------

---------------------- AL MARGEN SELLO CON EL ESCUDO NACIONAL -

----------ESTADOS UNIDOS MEXICANOS----------AL CENTRO:-----------

---PERMISO:09025660--------------EXP EDIENTE: 01024673-------------

FOLlO:41556------- -----------------EN ATENCiÓN A LA SOLICITUD

PRESENTADA POR EL C. MUTSUO NISHI TANAKA ------------ ESTA

SECRETARíA CONCEDE EL PERMISO PARA QUE AL CONSTITUIR

LA PERSONA MORAL SOLICITADA SE UTILICE LA

63

Inversión Extranjera: Manual contable V administrativo

DENOMINACiÓN LUCK LAND DE MÉXICO.----------------------------------

---------------------------------------------C~LJ~LJ~~-------------------------------

PRIMERA. LO~ COMPARECIENTE~ CON~TITLJYEN EN E~TE

ACTO LJNA ~OCIEDAD MERCANTIL ANÓNIMA DE CAPITAL

VARIABLE, A ~ OLJE DENOMINAN: "LLJCK ~ND DE MÉXICO" ~

OLJE IRA ~EGLJIDA DE ~~ PA~BRA~ ~OCIEDAD ANÓNIMA DE

CAPITAL VARIABLE O DE ~LJ ABREVIATLJRA" ~.A. DE CV. ----------

SEGUNDA. ~ DLJRACIÓN DE ~ ~OCIEDAD E~ DE NOVENTA Y

NLJEVE AÑO~ CONTADO~ A PARTIR DE ~ FECHA DE FIRMA DE

E~TA E~CRITLJRA. ------------------------------------------------------------------

TERCERA. EL DOMICILIO DE ~ ~OCIEDAD E~ EN E~TA CILJDAD

DE MÉXICO DI~TRITO FEDERAL, ~IN PERJLJICIO DE

E~TABLECER AGENCIA~ O ~LJCLJR~ALE~ EN CUALE~OLJIERA

LLJGARE~ DE~ REPLJBLlCA MEXICANA O DEL EXTRANJERO. --

CUARTA. ~ ~OCIEDAD TIENE POR OBJETO ~ COMPRA-VENTA,

DI~TRIBLJCIÓN, CON~IGNACIÓN, REPRE~ENTACIÓN,

COMERCIALIZACIÓN, IMPORTACiÓN, EXPORTACiÓN Y EL

COMERCIO EN GENERAL DE TODA C~~E DE MERCADERíA~,

ARTíCLJLO~ ELÉCTRICO~ , ELECTRÓNICO~, MLJEBLE~,

EN~ERE~, EOLJIPO, MAOLJINARIA y REFACCIONE~.-------------

QLJINTA. EL CAPITAL ~OCIAL MíNIMO DE ~ ~OCIEDAD E~ ~

~LJMA DE CINCO MILLONE~ DE PE~O~, MONEDA NACIONAL,

REPRE~ENTADO POR CINCO MIL ACCIONE~ NOMINATIVA~,

CON VALOR NOMINAL DE LJN MIL PE~O~ CADA LJNA DE EL~~,

íNTEGRAMENTE ~LJ~CRITA~ y PAGADA~ POR LO~

64

Inversión Extranjera: Manual contable V administrativo

ACCIONISTAS EN LA FORMA QUE SE EXPRESA EN LA

cLÁUSULA PRIMERA TRANSITORIA DE ESTA ESCRITURA.---------

-----------------------EL CAPITAL VARIABLE ES ILlMITADO------------------

----------------CUADRO DE LA DISTRIBUCiÓN ACCIONARIA--------------

Socio Acciones Capital %

Mutsuo Nishi Tanaka 4850 4,850,000.00 97%

Osear Gaytán Juárez 50 50,000.00 1%

Alicia Becerril Papazarrán 50 50,000.00 1%

Guadalupe Morales Ríos 50 50,000.00 1%

Totales 5000 5,000,000.00 100%

SEXTA. EL CAPITAL SOCIAL ESTARÁ DIVIDIDO EN TANTAS

SERIES DE ACCIONES COMO DETERMINE LA ASAMBLEA, PERO

EN TODO CASO LA SERIE "A", REPRESENTARÁ EL CAPITAL

SOCIAL MíNIMO FIJO, Y LA SERIE "B" SERA REPRESENTATIVA

DEL CAPITAL VARIABLE; LAS SERIES "A-1" Y "B-1"

CORRESPONDERÁN A LA INVERSiÓN MEXICANA Y LAS SERIES

"A-2" Y "B-2" CORRESPONDERÁN A LA INVERSiÓN

EXTRANJERA.--------------------------------------------------------------------------

SÉPTIMA. AL ADOPTAR LAS CORRESPONDIENTES

RESOLUCIONES DE AUMENTO DE CAPITAL SOCIAL I LA

ASAMBLEA GENERAL EXTRAORDINARIA O EN SU CASO LA

ASAMBLEA QUE AUTORICE DICHOS AUMENTOS DETERMINARÁ

LOS TÉRMINOS Y CONDICIONES PARA LLEVARLOS A CABO. ------

65

Inversión Extranjera: Manual contable y administrativo

LAS REDUCCIONES AL CAPITAL SOCIAL QUE AFECTEN AL

CAPITAL MíNIMO DEBERÁN SER APROBADAS POR UNA

ASAMBLEA EXTRAORDINARIA DE ACCIONISTAS, LAS

REDUCCIONES DEL CAPITAL QUE NO AFECTEN AL CAPITAL

MíNIMO REQUERIRÁN SOLO DE APROBACiÓN DE UNA

ASAM BLEA ORDINARlA.----------------------------------------------

OCTAVA. TODO AUMENTO O DISMINUCiÓN DEL CAPITAL

SOCIAL O TRANSMISiÓN DE ACCIONES. DEBERÁ INSCRIBIRSE

EN EL LIBRO DE REGISTRO QUE AL EFECTO LLEVARA LA

SOCIEDAD. -----------------------------------------------------------------------------

NOVENA. TODAS LAS ACCIONES CONFIEREN IGUALES

DERECHOS A SUS TENEDORES PUDIENDO ESTAR

REPRESENTADAS POR TíTULOS QUE AMPAREN UNA O MÁS.----

DÉCIMA. TODO EXTRANJERO QUE EN EL ACTO DE LA

CONSTITUCiÓN O EN CUALQUIER TIEMPO ULTERIOR ADQUIERA

UN INTERÉS O PARTICIPACiÓN SOCIAL EN LA SOCIEDAD SE

CONSIDERARÁ POR ESE SIMPLE HECHO COMO MEXICANO

RESPECTO DE UNO Y OTRA Y SE ENTENDERÁ QUE CONVIENE

EN NO INVOCAR LA PROTECCiÓN DE SU GOBIERNO BAJO LA

PENA EN CASO DE FALTAR A SU CONVENIO, DE PERDER DICHO

INTERÉS O PARTICIPACiÓN EN BENEFICIO DE LA NACiÓN

MEXICANA. -----------------------------------------------------------------------------

DÉCIMA PRIMERA. LA SOCIEDAD SERÁ ADMINISTRADA POR UN

CONSEJO DE ADMINISTRACiÓN O POR UN ADMINISTRADOR

66

Inversión Extranjera: Manual contable v administrativo

UNICO, SEGÚN ASI LO ACUERDE LA ASAMBLEA GENERAL DE

ACCIONISlrAS.------------------------------------------------------------------------

DÉCIMA SEGUNDA. EL CONSEJO DE ADMINISlrRACIÓN O EL

ADMINISlrRADOR ÚNICO SEGÚN ASI LO ACUERDE LA ASAMBLEA

GENERAL DE ACCIONISlrAS LLEVARA EL USO DE LA FIRMA

SOCIAL GOZANDO DE LAS FACULlrADES GENERALES y AUN

LAS ESPECIALES QUE REQUIERAN cLÁUSULA ESPECIAL

CONFORME A LA LEY. -------------------------------------------------------------

DÉCIMA lrERCERA. SE DESIGNA COMO-------------------------------

ADMINISlrRADOR ÚNICO AL SR. MUlrSUO NISHI lrANAKA

OlrORGÁNDOLE lrODOS LOS PODERES, AClrOS DE DOMINIO,

AClrOS DE ADMNISlrRACIÓN, PLEllrOS y COBRANZAS, Y LOS

QUE LA LEY LE OlrORGUE. SE OlrORGA PODER PARA AClrOS

DE ADMINISlrRACIÓN, PARA AClrUAR COMO REPRESENlrANlrE

LEGAL DE LA SOCIEDAD A LA SRA. ALICIA BECERRIL

PAPAZARRÁN.------------------------------------------------------------------------

DÉCIMA CUARlrA. LA VIGILANCIA DE LA SOCIEDAD QUEDA

ENCOMENDADA A UN COMISARIO QUE PODRÁ SER O NO SOCIO

DEBIENDO SER DESIGNADO A MAYORIA DE VOlrOS POR LA

ASAMBLEA GENERAL DE ACCIONISlrAS DURANDO EN

FUNCIONES EN lrANlrO NO LE SEA REVOCADO SU

NOMBRAMIENlrO.--------------------------------------------------------------------

DÉCIMA QUINTA. LOS EJERCICIOS SOCIALES SERÁN DE UN

AÑO CONlrADO DEL DíA PRIMERO DE ENERO AL OlA lrREINTA Y

UNO DE DICIEMBRE; SIN EMBARGO, LAS FECHAS DE LOS

67

Inversión Extranjera: Manual contable V administrativo

EJERCICIOS SOCIALES PODRÁN VARIARSE POR ACUERDO

TOMADO POR LA ASAMBLEA GENERAL ORDINARIA DE

ACCIONISTAS. ------------------------------------------------------------------------

DÉCIMA SEXTA. CADA AÑO , AL FINALIZAR EL EJERCICIO

SOCIAL, SE PRACTICARÁ UN BALANCE GENERAL Y LAS

UTILIDADES LíQUIDAS QUE ARROJEN, SI LAS HAY, SERÁN

DISTRIBUIDAS TOMANDO EN CUENTA LO DISPUESTO POR LOS

ARTíCULOS DIECINUEVE, VEINTE Y DEMAS RELATIVOS DE LA

LEY GENERAL DE SOCIEDADES MERCANTILES. ------------------------

DÉCIMA SÉPTIMA. LA SOCIEDAD SE DISOLVERÁ

ANTICIPADAMENTE EN CUALQUIERA DE LOS CASOS

PREVISTOS POR LAS FRACCIONES DE LA DOS A LA CINCO DEL

ARTíCULO DOSCIENTOS VEINTINUEVE DE LA LEY GENERAL DE

SOCIEDADES MERCANTILES.--------------------------------------------------

CLÁUSULA DE EXTRANJERIA-------------------LA SOCIEDAD PODRÁ

ADMITIR SOCIOS EXTRANJEROS EN LOS TÉRMINOS,

PROPORCIONES Y CONDICIONES ESTABLECIDAS POR LA LEY

PARA PROMOVER LA INVERSiÓN MEXICANA Y REGULAR LA

INVERSiÓN EXTRANJERA, DE SU REGLAMENTO Y DEMAS

DISPOSICIONES LEGALES APLICABLES, OBLIGÁNDOSE EN

TODO CASO A CUMPLIR CON LOS REQUISITOS Y

RESTRICCIONES ORDENADAS POR DICHAS DISPOSICIONES.----

------------------------------CLÁUSULAS TRANSITORlAS: ---------------------

PRIMERA. EL CAPITAL MíNIMO DE LA SOCIEDAD HA QUEDADO

INTEGRAMENTE SUSCRITO Y PAGADO POR LOS SEÑORES

68

Inversión Extranjera: Manual contable V administrativo

ACCIONISTAS. --------------------YO, EL NOTARIO, CERTIFICO:--------

------------QUE TODO LO AQuí RELACIONADO E INSERTO,

CONCUERDA CON SUS ORIGINALES QUE HE TENIDO A LA

VISTA, QUE CONOZCO A LOS COMPARECIENTES QUIENES A MI

JUICIO TIENEN CAPACIDAD LEGAL, MANIFESTANDO POR SUS

GENERALES SER:----------------------------------------------------------- ------

EL SEÑOR MUTSUO NISHI TANAKA, DE NACIONALIDAD

JAPONESA ORIGINARIO DE NAGASAKI, JAPÓN, NACIO EL 20 DE

SEPTIEMBRE DE MIL NOVECIENTOS CINCUENTA Y CUATRO,

GERENTE GENERAL, CASADO, CON DOMICILIO EN

CONCEPCiÓN BEISTEGUI NÚMERO CIENTO DOCE, DESPACHO

202, COLONIA DEL VALLE, EN ESTA CIUDAD, ACREDITANDO SU

LEGAL ESTANCIA EN EL PAís, CON SU FM-TRES, NUMERO

DOSCIENTOS TREINTA Y NUEVE MIL SETECIENTOS SETENTA,

DE FECHA QUINCE DE ENERO DE MIL NOVECIENTOS NOVENTA

Y DOS, DOCUMENTO EN EL CUAL CAMBIA SU CARACTERíSTICA

MIGRATORIA COMO NO INMIGRANTE POR UN AÑO, PARA EL

EXCLUSIVO OBJETO DE QUE PRESTE SUS SERVICIOS COMO

GERENTE GENERAL DE LA NEGOCIACiÓN, UBICADA EN ESTA

CIUDAD, CONCEDIÉNDOSELE LA PRERROGATIVA DE SALIR Y

ENTRAR AL PAis LAS VECES QUE SEAN NECESARIAS, DURANTE

LA TEMPORALIDAD AUTORIZADA CON VENCIMIENTO AL TRECE

DE ENERO DEL DOS MIL DOS, DOCUMENTO CON EL CUAL SE

IDENTIFICA.----------------------------------------------------------------------------

OSeAR GAYTAN JUÁREZ, MEXICANO POR NACIMIENTO,

69

Inversión Extranjera: Manual contable V administrativo

ORIGINARIO Y VECINO DE MÉXICO, DISTRITO FEDERAL, NACiÓ

EL VEINTISIETE DE JULIO DE MIL NOVECIENTOS SESENTA Y

CUATRO, CASADO, VETERINARIO, CON DOMICILIO EN CALLE

VEINTICUATRO NUMERO TREINTA Y CUATRO, EN EL OLIVAR

DEL CONDE; Y SE IDENTIFICÓ CON LICENCIA PARA CONDUCIR

NUMERO "GAJJ640727", VIGENTE AL SEIS DE JULIO DEL DOS

MIL DOS, EXPEDIDA EN EL DISTRITO FEDERAL. -----------------------

LA SRA. ALICIA BECERRIL PAPAZARRÁN, MEXICANA POR

NACIMIENTO, ORIGINARIA Y VECINA DE MÉXICO, DISTRITO

FEDERAL, NACiÓ EL PRIMERO DE ABRIL DE MIL NOVECIENTOS

SETENTA, CASADA, ABOGADA, CON DOMICILIO EN AVENIDA

HIDALGO NUMERO CUARENTA Y SEIS EN EL OLIVAR DEL

CONDE; Y SE IDENTIFICA CON CREDENCIAL DE LA UNAM,

NUMERO "187288", DEL AÑO MIL NOVECIENTOS OCHENTA Y

NUEVE, DE LA FACULTAD DE DERECHO. ---------------------------------

LA SRA. GUADALUPE MORALES Ríos, MEXICANA POR

NACIMIENTO, ORIGINARIA Y VECINA DE MÉXICO, DISTRITO

FEDERAL , NACiÓ EL SIETE DE OCTUBRE DE MIL NOVECIENTOS

SESENTA Y UNO, SOLTERA, EMPLEADA, CON DOMICILIO EN

CALLE TREINTA NÚMERO TREINTA, EN EL OLIVAR DEL CONDE,

Y SE IDENTIFICA CON CREDENCIAL DE "OFFSET LARIOS",

SOCIEDAD ANÓNIMA, NÚMERO "1588", VIGENTE DURANTE LOS

AÑOS DOS MIL UNO Y DOS MIL DOS, QUE LA ACREDITA COMO

EMPLEADA DE ESA EMPRESA. -----------------------------------------

LEíDA QUE LES FUE POR MI EL NOTARIO, A LOS

70

Inversión Extranjera: Manual contable V administrativo

COMPARECIENTES LA PRESENTE ESCRITURA Y ADVERTIDOS

DE SU VALOR Y FUERZA LEGAL CONFORMES CON SU

CONTENIDO, LA RATIFICARON Y FIRMARON EL DíA PRIMERO DE

OCTUBRE DEL DOS MIL UNO.--------- DOY FE. ---------------------

RLJBRICAS-------------------------------------------------------------------------------

La anterior información es muy importante para la identificación, origen

y fundamento legal y administrativo para la organización de la

empresa, encontrando datos como los siguientes:

a) Nacionalidad: Lugar de la escritura, Ciudad de México.

b) Fecha de nacimiento: 01 Octubre 2001 .

e) Tipo de Sociedad: Sociedad Anónima de Capital Variable .

d) Duración de la sociedad: 99 años.

e) Nombre: Luck Land de México, S.A. de C.v.

f) Domicilio social en: La Ciudad de México.

g) Objeto social: La compraventa, distribución, consignación,

representación, comercialización, importación, exportación y el

comercio en general de toda clase de mercaderías, artículos

71

Inversión Extranjera: Manual contable v administrativo

eléctricos, electrónicos, muebles y enseres, equipo, maquinaria y

refacciones.

h) Capital social: $5,000,000 .00 (Cinco millones de pesos 00/100

M.N.), representado por 5000 acciones con un valor de

$1,000.00 (Un mil pesos 00/100 M.N.) por cada una de ellas,

totalmente suscrito y pagado por los accionistas y una

distribución accionaria como sigue:

Socio Acciones Capital %

Mutsuo Nishi Tanaka . 4850 4,850,000 .00 97%

Osear Gaytán Juárez 50 50,000.00 1%

Alicia Becerril Papazarrán 50 50,000.00 1%

Guadalupe Morales Ríos 50 50,000.00 1%

Totales 5000 5,000,000.00 100%

i) Inversión extranjera: Con cláusula de exclusión de extranjeros.

j) Inversionista extranjero: Mutsuo Nishi Tanaka; Nacionalidad

Japonesa; Lugar de Nacimiento: Nagasaki; Calidad migratoria:

Inmigrante.

k) Representante legal: Alicia Becerril Papazarrán.

72

Inversión Extranjera: Manual contable v administrativo

1) Domicilio particular del representante legal: Av. Hidalgo No.

46 en el Olivar del Conde, México, Distrito Federal.

La escritura constitutiva debe anexarse en el trámite de inscripción nos

proporciona información para la carátula (datos de identificación),

módulo I (datos sobre la constitución); módulo 11 (información

corporativa, del capital, domicilio, integración del capital, etc.) no

importando el tipo de trámite a realizar, ya sea inscripción,

modificación a la información previamente proporcionada, informes

sobre ingresos-egresos y cancelación del registro. Ver formato de la

sección segunda del Registro Nacional de Inversiones Extranjeras.

(Anexo 6)

La inscripción en el Registro Federal de Contribuyentes.

El trámite del Registro Federal de Contribuyentes presentado ante el

Servicio de Administración Tributaria, en el formato R1, es el

documento que marca la fecha a partir de la cual la empresa tiene la

obligación de inscribirse en el Registro Nacional de Inversiones

Extranjeras, presentamos el formato R1 para observar la información

que podemos obtener. (Anexo 1)

El R1 proporciona los siguientes datos:

a) Registro Federal de Contribuyentes: LLMD11 DD189A.

73

Inversión Extranjera: Manual contable V administrativo

b) Domicilio fiscal: Barranca del Muerto No. 11 Col. Guadalupe

Inn C.P. 01020 Delegación Álvaro Obregón, en México Distrito

Federal.

e) Teléfono: 5777-7757.

Estos datos son importantes para el llenado de la carátula (datos de

identificación) en cualquier trámite del Registro Nacional de

Inversiones Extranjeras, ya que son básicos para la identificación de la

empresa que presenta el formato. También son útiles para el módulo

11 (domicilio fiscal).

Inscripción en el Registro Patronal del Instituto Mexicano del

Seguro Social.

El formato "Afil-01" se utiliza para el aviso de Inscripción Patronal o

modificación en su registro. (Anexo 2)

El trámite en el Instituto Mexicano del Seguro Social nos ayuda en el

llenado del módulo 111 de la información económica , contable y

financiera, del cual obtenemos la siguiente información:

a) Número de registro patronal de la empresa: ---------------

Y68-30326-15-4.

b) Fecha de registro: 01 Noviembre de 2001.

74

Inversión Extranjera: Manual contable v administrativo

e) Domicilio fiscal: Debe coincidir con el declarado en el aviso de

Alta al Registro Federal de Contribuyentes, en caso de cambio

de domicilio procede tanto el aviso al Servicio de Administración

Tributaria, como al Instituto Mexicano del Seguro Social.

Aviso de modificaciones al Registro Federal de Contribuyentes.

La modificación al Registro Federal de Contribuyentes presentado

ante el Servicio de Administración Tributaria (Formato R2), presenta

movimientos en la empresa que nos crean la obligación de presentar

un aviso de modificación a la información previamente proporcionada

al Registro Nacional de Inversiones Extranjeras; movimientos como,

cambio de domicilio, de representante legal, denominación o razón

social, suspensión de actividades, etc. (Anexo 3)

Podemos observar que el formato R2 se utiliza para cualquier cambio

al Registro Federal de Contribuyentes, lo que para nuestro caso

práctico es muy importante porque la fecha de presentación de este

aviso marca el inicio del plazo para presentar las modificaciones al

Registro Nacional de Inversiones Extranjeras.

Con este documento podemos comprobar movimientos realizados

tales como:

a) Cambio de representante legal: Guadalupe Morales Ríos.

75

Inversión Extranjera: Manual contable V administrativo

b) Cambio de domicilio fiscal: El nuevo domicilio fiscal es en

Barranca del Muerto NO. 35 Col. Guadalupe Inn C.P. 01020

Delegación Álvaro Obregón D.F.

e) Cancelación del Registro Federal de Contribuyentes: Inicio de

liquidación con fecha 30 de Junio de 2003.

Actas de asambleas ordinarias y extraordinarias.

Las actas levantadas en la empresa por las Asambleas Ordinarias y

Extraordinarias, son una fuente importante de información. En ellas

encontramos muchos movimientos y cambios que pueden generar

obligaciones respecto del Registro Federal de Contribuyentes y por

supuesto del Registro Nacional de Inversiones Extranjeras, a

continuación transcribimos el ejemplo que nos sirve en este trabajo de

base para el llenado de los formatos.

EN LA CIUDAD DE MÉXICO, DISTRITO FEDERAL, SIENDO LAS

DIECISÉIS HORAS DEL DíA VEINTIOCHO DE ENERO DEL DOS MIL

TRES, SE REUNIERON EN EL DOMICILIO SOCIAL DE LA

EMPRESA LUCK LAND DE MÉXICO S.A. DE cv., LAS PERSONAS

QUE DESPUÉS SE INDICAN CON EL OBJETO DE CELEBRAR UNA

ASAMBLEA GENERAL EXTRAORDINARIA DE ACCIONISTAS DE LA

MENCIONADA EMPRESA A LA CUAL FUERON PREVIA Y

PERSONALMENTE CONVOCADOS POR LA ADMINISTRACiÓN

76

Inversión Extranjera: Manual contable v administrativo

SOCIAL.-------------------------------------------- PRESID10 LA ASAM BLEA

EL ADMINISTRADOR ÚNICO SR. MUTSUO TANAKA y COMO

SECRETARIO EL SR. OSCAR GAYTAN JUÁREZ, POR

DESIGNACiÓN UNANIME DE LOS PRESENTES---------------------------

A CONTINUACiÓN, EN ATENCiÓN A LA cLÁUSULA DÉCIMA

NOVENA DE LOS ESTATUTOS SOCIALES, EL ADMINISTRADOR

ÚNICO DESIGNA ESCRUTADOR A LA SRA. ALICIA BECERRIL

PAPAZARRÁN, MISMA QUE ACEPTA SU CARGO Y PROCEDE A

DESEMPEÑARLO FIELMENTE CERTIFICANDO QUE SE

ENCUENTRAN REPRESENTADAS LA TOTALIDAD DE LAS

ACCIONES EN QUE SE DIVIDE EL CAPITAL SOCIAL SEGÚN LA

SIGUIENTE: ----------------------------------------------------------------------------

-------------LISTA DE ASISTENCIA--------------------------ACCIONES--------

---SR. MUTSUO NISHI TANAKA-----------------------CUATRO MIL --------

----------------------------------OCHOCIENTAS CINCUENTA ACCIONES

SR. OSCAR GAYTAN JUÁREZ--------------------------50 ACCIONES

SRA. ALICIA BECERRIL PAPAZARRÁN ------------------50 ACCIONES

SRA. GUADALUPE MORALES Ríos------------------------50 ACCIONES

-----------------------TOTAL -------------------------CINCO MIL ACCIONES

EN VISTA DEL RESULTADO DEL COMPUTO QUE ANTECEDE EL

PRESENTE DECLARO LEGALMENTE INSTALADA LA ASAMBLEA,

AUN SIN HABERSE PUBLICADO LA CONVOCATORIA DE

CONFORMIDAD CON LO DISPUESTO EN EL ARTíCULO CIENTO

OCHENTA Y OCHO DE LA LEY GENERAL DE SOCIEDADES

77

Inversión Extranjera: Manual contable V administrativo

MERCANTILES.-----------------------------------------------------------------------

A CONTINUACiÓN EL SECRETARIO DE LA ASAMBLEA DIÓ

LECTURA A LA CORRESPONDIENTE:-----------------------------------------

-----------------------------------------0ROEN OEL OíA-----------------------------

1. CAMBIO DE REPRESENTANTE LEGAL.-----------------------------------

11. CAMBIO DE DOMICILIO FISCAL.--------------------------------------------

111. AUMENTO DE CAPITAL SOCIAL VARIABLE. ---'-----------------------

IV. VENTA OE ACCIONES .-------------------------------------------------------

V. MEXICANIZACION DE LA INVERSiÓN EXTRANJERA.---------------

VI. SE DESIGNA DELEGADO DE LA PRESENTE ASAMBLEA.---------

---EN DESAHOGO DE LOS PUNTOS ANTERIORES, POR

UNANIMIDAD DE VOTOS LOS SOCIOS TOMAN LOS SIGUIENTES:-

-----------------------------------------~c:UE:R[)C>~-----------------------------------

PUNTC> l. DESPUÉS DE DISCUTIRLO LOS SEÑORES

ACCIONISTAS TOMAN EL SIGUIENTE ACUERDO; SE REVOCA EL

CARGO DE REPRESENTANTE LEGAL A LA SRA. ALICIA

BECERRILL PAPAZARRÁN. A CONTINUACiÓN SE NOMBRA A LA

SRA. GUADALUPE MORALES RIOS COMO NUEVO

REPRESENTANTE LEGAL OTORGÁNDOLE PODER PARA ACTOS

DE ADMINISTRACiÓN EN APOYO AL CORRECTO CUMPLIMIENTO

OE SU CARGO. ----------------------------------------------------------------------

PUNTC> 11. EN DESAHOGO DE ESTE PUNTO LOS SEÑORES

ACCIONISTAS ACUERDAN CAMBIAR EL DOMICILIO FISCAL A

BARRANCA DEL MUERTO NUMERO 35 POR MEJORAR

78

Inversión Extranjera: Manual contable V administrativo

UBICACiÓN DE LA EMPRESA Y POR LA DISTRIBUCiÓN DE LAS

NUEVAS BODEGAS Y OFICINAS.-----------------------------------------------

PUNTO 111. EN ESTE PUNTO EL SR. MUTSUO NISHI TANAKA

REALIZA UNA APORTACION AL CAPITAL SOCIAL POR

QUINIENTOS MIL PESOS MONEDA NACIONAL, LA CUAL FUE

AUTORIZADA POR LA ASAMBLEA, VERIFICANDO LA NO

ACEPTACiÓN DEL DERECHO DE TANTO POR PARTE DE LOS

SEÑORES ACCIONISTAS, LA APORTACiÓN ESTÁ

REPRESENTADA POR 500 ACCIONES DE LA SERIE "B2" COMO

LO DISPONE LA CLAUSULA SEXTA DE LOS ESTATUTOS

SOClALES. ---------------------------------------------------------------------------

PUNTO IV. LA SRA. GUADALUPE MORALES Ríos EN ESTE

PUNTO EXPONE LA COMPRA DE 10 ACCIONES QUE TIENE

PACTADA CON LA SRA. ALICIA BECERRIL PAPAZARRÁN, PARA

LO CUAL SOLICITA LA AUTORIZACiÓN DE LA ASAMBLEA. EN

DESAHOGO DE ESTE PUNTO, LA ASAMBLEA TOMA EL

SIGUIENTE ACUERDO: SE AUTORIZA LA VENTA DE DIEZ

ACCIONES DE LA SRA. ALICIA BECERRIL PAPAZARRÁN A LA

SRA. GUADALUPE MORALES Ríos. ------------------------------------------

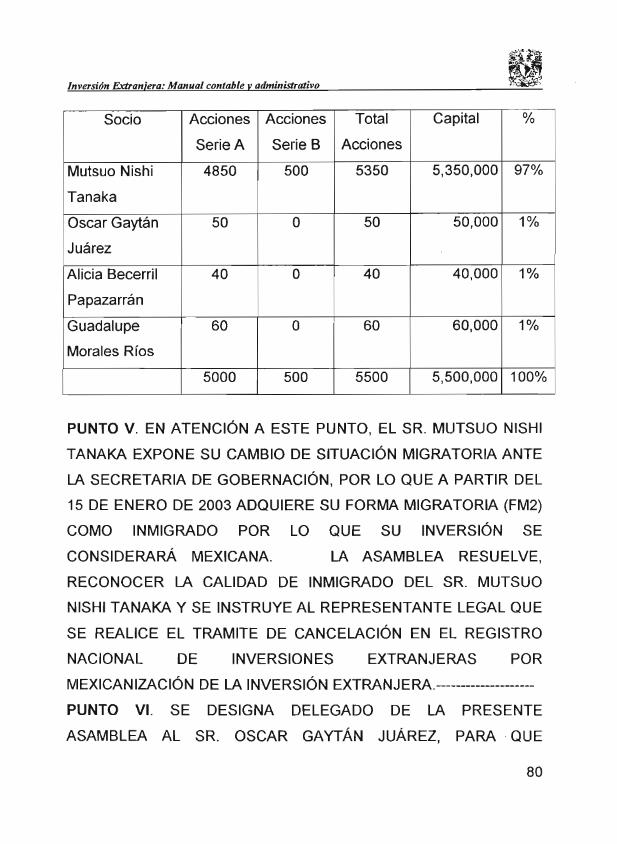

---A CONTINUACiÓN SE PRESENTA LA DISTRIBUCiÓN

ACCIONARlA DESPUÉS DE LOS PUNTOS 111 Y IV DE LA

PRESENTE ASAM BLEA: -----------------------------------------------------------

ESTA TESIS NO SALi:. 79

UE LA BIBLIOTECA

Inversión Extranjera: Manual contable y administrativo

Socio Acciones Acciones Total Capital %

Serie A Serie B Acciones

Mutsuo Nishi 4850 500 5350 5,350,000 97%

Tanaka

Osear Gaytán 50 O 50 50,000 1%

Juárez

Alicia Becerril 40 O 40 40,000 1%

Papazarrán

Guadalupe 60 O 60 60,000 1%

Morales Ríos

5000 500 5500 5,500,000 100%

PUNTO V. EN ATENCiÓN A ESTE PUNTO, EL SR. MUTSUO NISHI

TANAKA EXPONE SU CAMBIO DE SITUACiÓN MIGRATORIA ANTE

LA SECRETARIA DE GOBERNACiÓN, POR LO QUE A PARTIR DEL

15 DE ENERO DE 2003 ADQUIERE SU FORMA MIGRATORIA (FM2)

COMO INMIGRADO POR LO QUE SU INVERSiÓN SE

CONSIDERARÁ MEXICANA. LA ASAMBLEA RESUELVE ,

RECONOCER LA CALIDAD DE INMIGRADO DEL SR. MUTSUO

NISHI TANAKA y SE INSTRUYE AL REPRESENTANTE LEGAL QUE

SE REALICE EL TRAMITE DE CANCELACiÓN EN EL REGISTRO

NACIONAL DE INVERSIONES EXTRANJERAS POR

MEXICANIZACIÓN DE LA INVERSiÓN EXTRANJERA.-------------------

PUNTO VI. SE DESIGNA DELEGADO DE LA PRESENTE

ASAMBLEA AL SR. OSCAR GAYTÁN JUÁREZ, PARA ·QUE

80

Inversión Extranjera: Manual contable v administrativo

VERIFIQUE LA INSERCiÓN DE LA PRESENTE ACTA EN EL LIBRO

OFICIAL DE ACTAS DE LA EMPRESA Y ACUDA ANTE EL NOTARIO

DE SU ELECCiÓN PARA LA DEBIDA PROTOCOLIZACiÓN DE LA

MISMA.-----------------------------------------------------------------------------------

NO HABIENDO MAS ASUNTO QUE TRATAR, SE DIÓ POR

TERMINADA LA PRESENTE ASAMBLEA DE LA QUE PARA

CONSTANCIA SE LEVANTA LA PRESENTA ACTA, LA CUAL UNA

VEZ LEíDA FUE APROBADA EN TODOS SUS TÉRMINOS

MANIFESTANDO LOS PARTICIPANTES QUE EN LA ELABORACiÓN

DE LA MISMA, NO ExíSTE DOLO, LESIÓN, MALA FÉ, ERROR Y

VIOLENCIA FíSICA O MORAL, FIRMANDO AL CALCE Y AL

MARGEN; SIENDO LAS DIECISIETE HORAS DEL DíA VEINTIOCHO

DE ENERO DEL DOS MIL TRES -----RÚBRICAS---------------------------

SR. MUTSUO NISHI TANAKA

ADMINISTRADOR ÚNICO

SRITA. CLARA RAMíREZ GÓMEZ

GERENTE ADMIN ISTRATIVO

Se puede observar que las asambleas de accionistas son una fuente

de información para la toma de decisiones en materia de trámites ante

el Registro Nacional de Inversiones Extranjeras, y por lo tanto el

contador público debe estar en constante contacto con el libro de

actas, y conocer las fechas en que se llevarán a cabo las asambleas

ordinarias y extraordinarias, así como, revisar el libro de accionistas

para buscar posibles modificaciones al capital social por aumento de

81

Inversión Extranjera: Manual contable V administrativo

socios, venta de acciones, etc.; recordemos que los plazos para

presentar los avisos al Registro Nacional de Inversiones extranjeras es

de cuarenta días posteriores al evento que los origina o al aviso ante

las autoridades fiscales de lo contrario genera multas y pérdida de

tiempo.

Para nuestro caso práctico, los movimientos relacionados que

requieren un aviso al Registro Nacional de Inversiones Extranjeras por

la modificación a los datos previamente proporcionados según la

orden del día son:

Punto 1) Cambio de representante legal, que además requiere un

movimiento en el Servicio de Administración Tributaria como cambio

de situación fiscal en el formato R2.

Punto 11) Cambio de domicilio fiscal, que también será objeto de aviso

en el formato R2 cambio de situación fiscal y en el Instituto Mexicano

del Seguro Social.

Punto 111) El aumento de capital modifica la información previamente

proporcionada en los módulos 11 y 111 por las nuevas aportaciones y la

nueva integración del capital social.

Punto IV) Por la transmisión de las acciones, también el libro de

accionistas debe ser actualizado.

82

Inv ersión Extranjera: Manual contable V administrativo

Punto V) En los términos del Art. 3°. de la Ley de Inversión Extranjera,

la inversión de un extranjero por obtener éste su calidad de inmigrado,

se equipara a la inversión mexicana, en nuestro caso práctico permite

hacer la cancelación del Registro por la mexicanización de la inversión

extranjera, que encontramos en la carátula del formato. (Anexo 6)

Estados Financieros.

Estado de posición financiera. (Anexo 4)

Estado de Resultados. (Anexo 5)

El informe económico anual (anexo 6) presentado al final de cada

ejercicio posteriormente a la presentación de la declaración anual del

Impuesto Sobre la Renta debe estar cuadrado perfectamente, en

donde el saldo inicial (columna izquierda del formato) debe coincidir

perfectamente con los datos proporcionados en el saldo final (columna

derecha del formato) del ejercicio anterior, y la diferencia entre el total

de los ingresos y egresos coincida perfectamente con el resultado del

ejercicio.

83

Inversión Extranjera: Manual contable V administrativo U~·· -· ·~·· ·~~"!C'~

. :-.,'"

4.2 Solicitud de inscripción; cancelación de la inscripción; aviso

de modificación a la información previamente proporcionada a la

sección segunda del Registro Nacional de Inversiones

Extranjeras; presentación de informe sobre ingresos y egresos

que no afecten el capital social; presentación de Informe

Económico.

Presentamos el formato universal de la sección segunda del Registro

Nacional de Inversiones Extranjeras, que es llenado con los datos

obtenidos de los documentos fuente del caso práctico. (Anexo 6)

4.3 Observaciones al llenado del formato del Registro Nacional de

Inversiones Extranjeras.

Carátula:

El representante legal debe estar autorizado con un poder notarial, si

el poder del representante legal no se encuentra en la escritura

constitutiva, se debe presentar el poder por separado y su domicilio

particular, en el caso práctico manejamos el mismo domicilio de la

sociedad. Cuando se cambia de representante legal, el trámite se

presenta con dos copias de la carátula, una con los datos del

representante anterior y otra con los datos del actual. Se autoriza

para recibir notificaciones como se ha sugerido a la contadora. Para

efectos del caso práctico se utiliza un formato para todos los trámites.

84

Inversión Extranjera: Manual contable V administrativo

Módulo 1:

Nosotros no realizamos actividades reservadas o con regulación

específica por lo tanto el número 4 lo dejamos en blanco, también se

puede anotar "no aplica";

Enunciamos los principales productos que se, comercializaron y los

servicios prestados efectivamente en el ejercicio a que corresponde

nuestro informe.

Cuando existe un cambio de domicilio fiscal, el aviso debe presentarse

con dos copias de este módulo, uno con el domicilio anterior y otro con

el nuevo. Para tal efecto nos remitimos al formato R2 registrado ante

el Servicio de Administración Tributaria.

Los datos del capital presentados, son los obtenidos después del

aumento del capital social variable, anotando la inversión extranjera y

la nueva distribución accionaría según el acta de asamblea

extraordinaria.

85

Inversión Extranjera: Manual contable V administrativo

Módulo 11.

Este módulo se presentará siempre que los ingresos y egresos totales

trimestrales sean mayores a tres mil salarios mínimos generales del

Distrito Federal, en tal caso se debe presentar dentro de los 20 días

posteriores a los trimestres ene-mar, abr-jun, jul-sep y oct-dic.

Módulo 111:

En caso de no contar con empleados se explicará el motivo por el cual

no se cuenta con ellos, el no hacerlo puede causar el rechazo del

trámite o el requerimiento con cinco días para cumplir con esta

información.

En caso de contar con empleados extranjeros sugerimos que las

reglas de trabajo sean aplicadas igual que a los empleados

mexicanos.

Cuando el espacio destinado del formato es insuficiente, debe

notificarse la información faltante en otra copia del mismo.

Para llenar el formato del Estado de Posición Financiera debemos

remitirnos al trámite de inscripción, al último informe económico anual

o a la última modificación a la información previamente proporcionada,

de no coincidir los saldos iniciales con estas fuentes, se puede

86

Inversión Extranjera: Manual contable V administrativo

entender que hubo alguna modificación y no se presentó el aviso

correspondiente. Al registrar los saldos finales se verifica que el

resultado (utilidad ó pérdida) del ejercicio anterior se sume en el

Estado Financiero actual como resultado de ejercicios anteriores,

porque de haber diferencia se entiende que hubo entrega de

dividendos, y no se presentó el informe.

En caso de tener una diferencia o ajuste en los resultados de

ejercicios anteriores, es recomendable que adjunto al formato del

informe se presente por escrito la justificación por la cual existe la

diferencia y en su caso anexar copia de la declaración anual

complementaria.

En el Estado de Resultados se registran los ingresos y gastos en

pesos pero se debe anotar el tipo de cambio utilizado en las

operaciones. También se verifica que la diferencia entre los ingresos y

gastos coincida con el resultado del ejercicio.

Si la sociedad no tiene movimientos y declara anualmente en ceros al

Servicio de Administración Tributaria, deberá presentar su informe

económico anual también en ceros, no obstante el incumplimiento del

informe al Registro Nacional de Inversiones Extranjeras en estos

casos no causa multas.

87

Inversión Extranjera: Manual contable y administrativo

Módulo IV.

La cancelación será por mexicanización, debido a que el Sr. Mutsuo

Nishi Tanaka adquirió su calidad de inmigrado, por lo tanto su

inversión se equipara como mexicana.

4.4 Otros puntos a considerar en el manejo de la inversión

extranjera.

Consideraciones sobre dividendos en las empresas con inversión

extranjera.

Debemos tomar en cuenta que al estar manejando operaciones con

inversión extranjera, es natural que se realicen pagos por concepto de

dividendos al extranjero, por lo cual debemos estar pendientes de los

acuerdos comerciales con diferentes países o bloques de países con

el objeto de conocer los beneficios y obligaciones que en materia

impositiva tienen los socios que reciban los dividendos.

El concepto de Doble Tributación Internacional se maneja en los

Tratados o acuerdos bilaterales o multilaterales, son la solución más

adecuada para evitarla Doble Tributación Internacional. No obstante,

en la práctica, resulta bastante difícil obtener acuerdos sobre esta

materia, debido a las dificultades de orden económico, político y

jurídico. En estos acuerdos internacionales se pueden pactar

88

Inversión Extranjera: Manual contable V administrativo

mecanismos de compensación tributaria para evitar o contrarrestar el

doble gravamen, como las de la reciprocidad, la deducción, la

exención y el crédito de impuestos. Igualmente pueden establecerse

exoneraciones totales o parciales de impuestos directos o indirectos,

aún con base en la simple cooperación internacional. Pero, la tarea o

el papel primordial que deben jugar estos acuerdos internacionales, es

buscar y adoptar criterios uniformes de gravabilidad que evite la

interferencia de diversas facultades impositivas y por tanto la Doble

Imposición Económica Internacional.

Podemos mencionar que en nuestro país, la materia de convenios o

tratados bilaterales o multilaterales, tendientes a eliminar la Doble

Imposición Internacional, es un tema en auge ante el cada vez mayor

número de convenios que tenemos.

Para el pago de los dividendos, intereses y regalías, en los convenios

y tratados se establece la tasa de retención que los estados

contratantes deberán aplicar, independientemente de la que se refleje

en la ley interna de cada uno de los estados contratantes.

Por lo que corresponde a la cláusula de los dividendos, se puntualiza

que los pagados por una compañía residente de uno de los estados

contratantes a un residente del otro estado contratante, deberán ser

gravados en ese otro estado. No obstante, los dividendos también

89

Inversión Extranjera: Manual contable V administrativo

podrán ser gravados en el estado contratante del cual sea residente la

compañía que los paga.

Cuando los tratados tributarios se refieren al concepto de dividendos,

se contempla una tasa máxima de retención, que permite a los

estados contratantes ser competitivos fiscalmente en relación con

otros países que no son parte de la negociación tributaria. Y los

contadores públicos deben estar preparados para observar estas

disposiciones.

Cuentas con moneda extranjera.

Otro de los conceptos que se manejan normalmente en empresas con

inversión extranjera es la moneda extranjera, estas operaciones

requieren de un registro en el cual se pueda conocer el importe de los

activos y pasivos en moneda extranjera y su equivalente en moneda

nacional .así como, las utilidades o pérdidas por variación en los tipos

de cambio .

Un procedimiento recomendable es el tipo fijo con cuenta

complementaria de balance al 1x1, el cual consiste en abonar o cargar

la cuenta (deudora o acreedora) de moneda extranjera a la

equivalencia de 1x1, es decir, registrando la moneda extranjera a valor

de un peso, registrando la diferencia entre ésta y el tipo de cambio real

90

Inversión Extranjera: Manual contable y administrativo

en una cuenta complementaria (deudora o acreedora) de moneda

extranjera.

Este procedimiento tiene la ventaja de que, para determinar el valor

de una cuenta en moneda extranjera o en pesos, no es necesario

hacer ninguna operación aritmética debido a que en la balanza de

comprobación aparece el saldo en moneda extranjera y su valor en

pesos. Otra ventaja es que todas las cuentas solamente se llevan en

moneda nacional, lo cual representa un ahorro de tiempo y trabajo al

no tener la necesidad.de duplicar el trabajo llevando una control de la

moneda extranjera aparte.

Sugerencia para manejar la moneda extranjera en los programas que

se venden en el mercado. (COI, CONTPAQ, CONTA2000)

Catálogo de cuentas

Cuenta Descripción Status

1120-001 Banco de Tokio M. S.A. A Acumulativa

1120-001-01 Banco Tokio (Dólares) D Detalle

1120-001-02 Banco Tokio(Comp. Pesos) D Detalle

2110-001 Proveedor Extranjero A Acumulativa

2110-001-01 Proveedor Ext.(Dólares) D Detalle

2110-001-02 Proveedor E(Comp. Pesos) D Detalle

91

Inversión Extranjera: Manual contable V administrativo

Asiento No. 1

Compra de mercancía $1,000.00 U.S.D. a crédito.

TIC 11.00 pesos por 1 dólar.

g~> ••¡., .!='....,--a_.- . -.,~

Cuenta Descripción O H

1130-000-00 Almacén 11,000.00

2110-001-01 Proveedor (Dólares) 1,000.00

2110-001-02 Proveedor (C. Peso) 10,000.00

Como se puede observar la captura nos permite registrar en una

cuenta que lleva el control del pasivo en dólares, aunque la cuenta

complementaria en pesos solo refleja el saldo como si el dólar tuviera

un valor de $10.00 pesos, la cuenta de mayor (acumulativa) que en

este caso según el catálogo de cuentas es la 2110-001 suma los dos

importes informando el saldo real en moneda nacional.

Asiento No. 2

Pagamos a nuestro proveedor la cantidad de $1,000.00 U.S.D.

TIC 11.50 pesos por 1 dólar.

Cuenta Descripción O H

2110-001-01 Proveedor (Dólares) 1,000.00

2110-001-02 Proveedor (C. Peso) 10,500.00

1120-001-01 Bco. Tokio (Dólares) 1,000.00

1120-001-02 Bco. Tokio (C. Peso) 10,500.00

92

Inversión Extranjera: Manual contable V administrativo

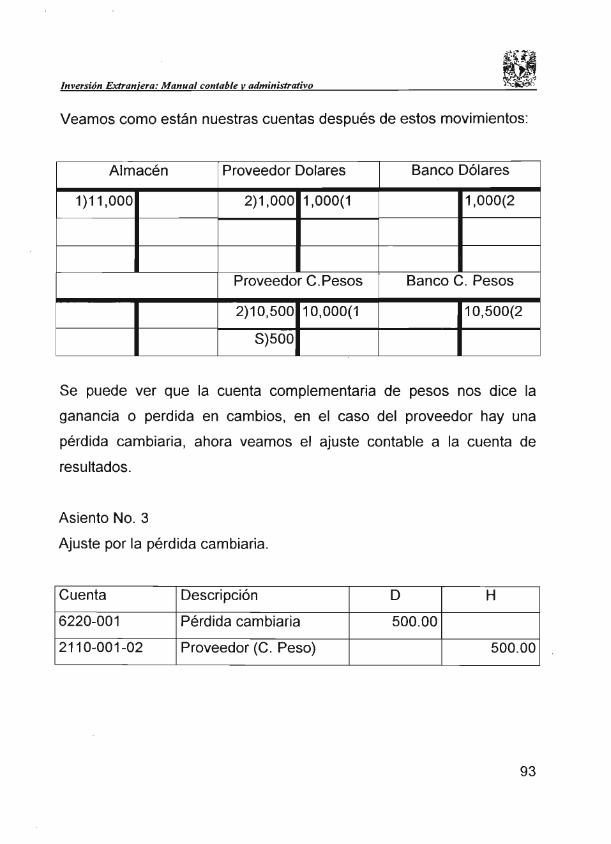

Veamos como están nuestras cuentas después de estos movimientos:

Almacén Proveedor Dolares Banco Dólares

1)11,000 2)1,000 1,000(1 1,000(2

Proveedor C.Pesos Banco C. Pesos

2)10,500 10,000(1 10,500(2

S)500

Se puede ver que la cuenta complementaria de pesos nos dice la

ganancia o perdida en cambios, en el caso del proveedor hay una

pérdida cambiaria, ahora veamos el ajuste contable a la cuenta de

resultados.

Asiento No. 3

Ajuste por la pérdida cambiaria.

Cuenta Descripción D H

6220-001 Pérdida cambiaria 500.00

2110-001-02 Proveedor (C. Peso) 500.00

93

Inversión Extranjera: Manual contable V administrativo

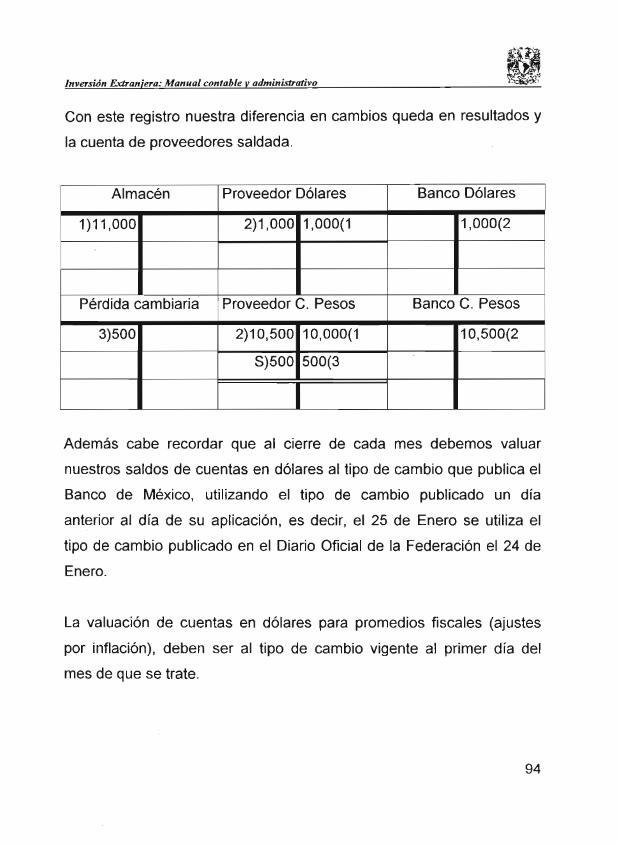

Con este registro nuestra diferencia en cambios queda en resultados y

la cuenta de proveedores saldada.

Almacén Proveedor Dólares Banco Dólares

1)11,000 2)1,000 1,000(1 1,000(2

Pérdida cambiaría Proveedor C. Pesos Banco C. Pesos

3)500 2)10,500 10,000(1 10,500(2

8)500 500(3

Además cabe recordar que al cierre de cada mes debemos valuar

nuestros saldos de cuentas en dólares al tipo de cambio que publica el

Banco de México, utilizando el tipo de cambio publicado un día

anterior al día de su aplicación, es decir, el 25 de Enero se utiliza el

tipo de cambio publicado en el Diario Oficial de la Federación el 24 de

Enero.

La valuación de cuentas en dólares para promedios fiscales (ajustes

por inflación), deben ser al tipo de cambio vigente al primer día del

mes de que se trate.

94

Inversión Extranjera: Manual contable v administrativo

Es importante conocer que en el caso de adquisiciones el tipo de

cambio debe ser estrictamente el publicado en el Banco de México.

Finalmente, las importaciones de mercancías del extranjero son

deducibles hasta que entran a territorio nacional y pagamos los

impuestos correspondientes, entonces la valuación de la mercancía se

hace al tipo de cambio fijado en el pedimento de importación.

95