normas internacionales de informaciÓn...

TRANSCRIPT

2014 Luis Henry Moya Moreno

1

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA EL PROPIEDAD HORIZONTAL

Agosto de 2014

Luís Henry Moya Moreno

Contador Público

Especialista en Auditoria Tributaria

Maestrante en Finanzas Corporativas

Certificado ACCA

Consultor Independiente

Celular 3174292865

Temas específicos para Propiedad

Horizontal

2014 Luis Henry Moya Moreno

2

ANTECEDENTES LOCALES

2014 Luis Henry Moya Moreno

3

Antecedentes Locales

Ley 675 de 2001

Orientación Profesional del CTCP N° 1 de 2008

2014 Luis Henry Moya Moreno

4

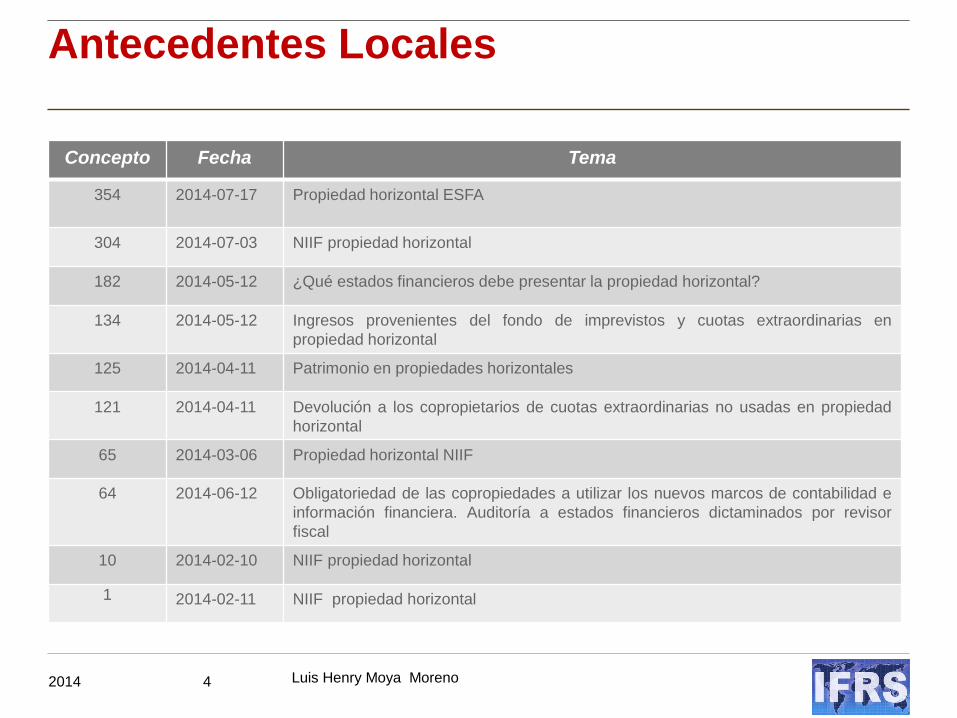

Antecedentes Locales

Concepto Fecha Tema

354 2014-07-17

Propiedad horizontal ESFA

304 2014-07-03 NIIF propiedad horizontal

182 2014-05-12 ¿Qué estados financieros debe presentar la propiedad horizontal?

134 2014-05-12 Ingresos provenientes del fondo de imprevistos y cuotas extraordinarias en

propiedad horizontal

125 2014-04-11 Patrimonio en propiedades horizontales

121 2014-04-11 Devolución a los copropietarios de cuotas extraordinarias no usadas en propiedad

horizontal

65 2014-03-06 Propiedad horizontal NIIF

64 2014-06-12 Obligatoriedad de las copropiedades a utilizar los nuevos marcos de contabilidad e

información financiera. Auditoría a estados financieros dictaminados por revisor

fiscal

10 2014-02-10 NIIF propiedad horizontal

1

2014-02-11 NIIF propiedad horizontal

2014 Luis Henry Moya Moreno

5

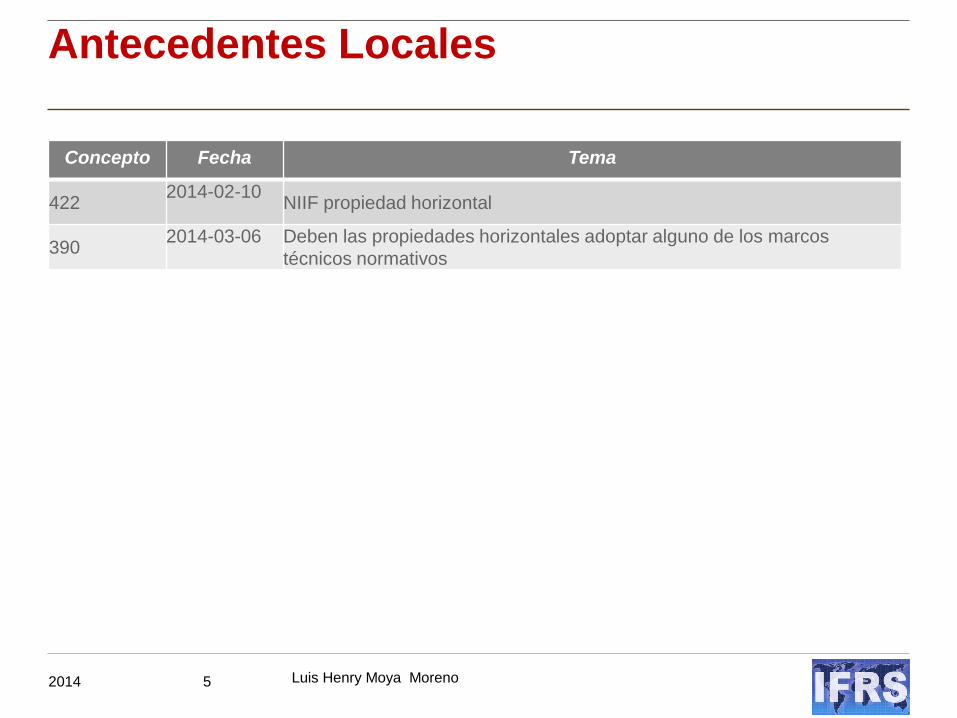

Antecedentes Locales

Concepto Fecha Tema

422 2014-02-10

NIIF propiedad horizontal

390 2014-03-06

Deben las propiedades horizontales adoptar alguno de los marcos

técnicos normativos

2014 Luis Henry Moya Moreno

6

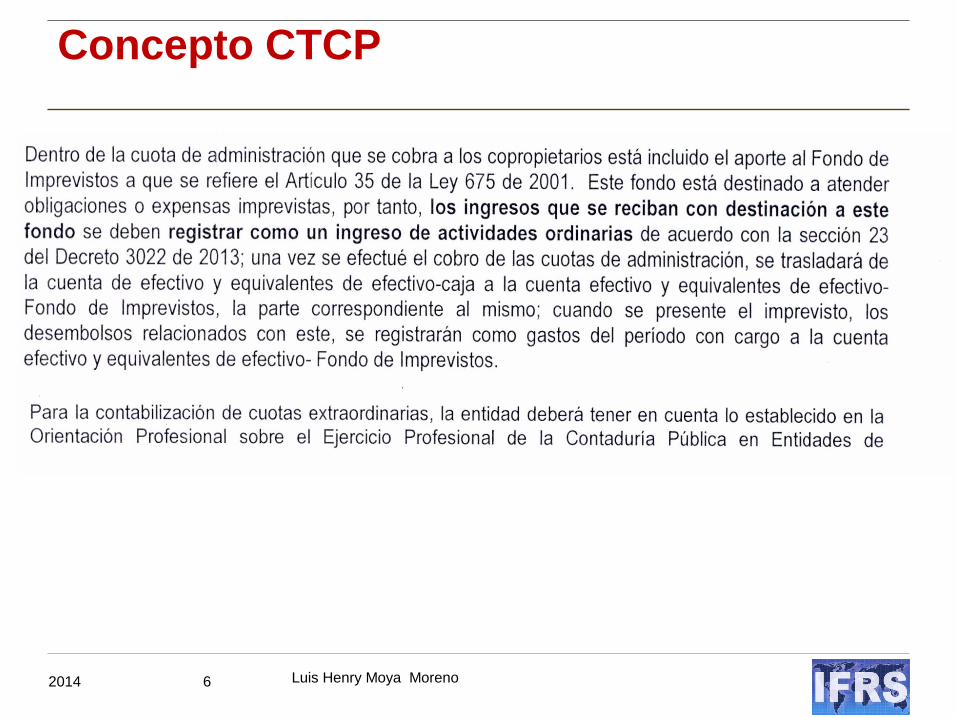

Concepto CTCP

2014 Luis Henry Moya Moreno

7

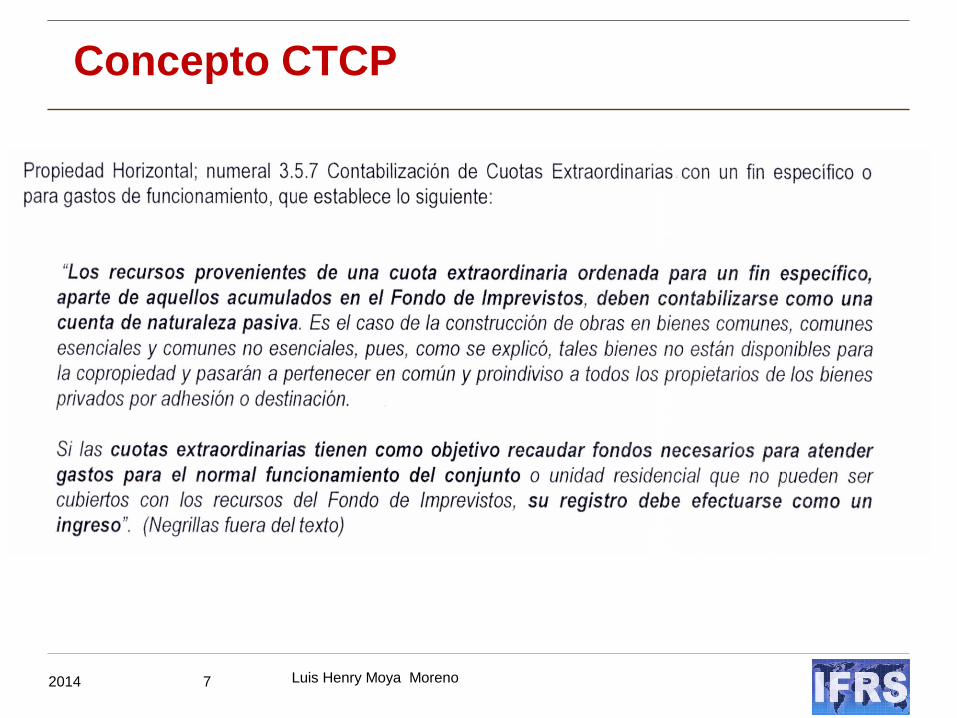

Concepto CTCP

2014 Luis Henry Moya Moreno

8

IMPACTOS LA PROPIEDAD HORIZONTAL

2014 Luis Henry Moya Moreno

9

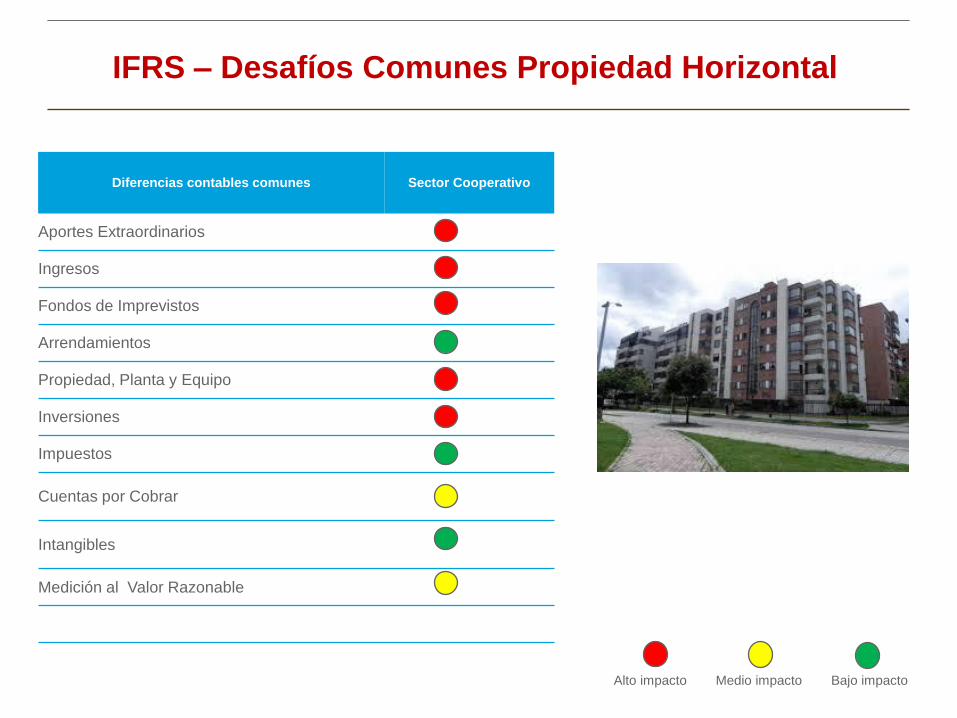

IFRS – Desafíos Comunes Propiedad Horizontal

Alto impacto Medio impacto Bajo impacto

Diferencias contables comunes Sector Cooperativo

Aportes Extraordinarios

Ingresos

Fondos de Imprevistos

Arrendamientos

Propiedad, Planta y Equipo

Inversiones

Impuestos

Cuentas por Cobrar

Intangibles

Medición al Valor Razonable

2014 Luis Henry Moya Moreno

10

NUEVAS BASES NORMATIVAS

2014 Luis Henry Moya Moreno

11

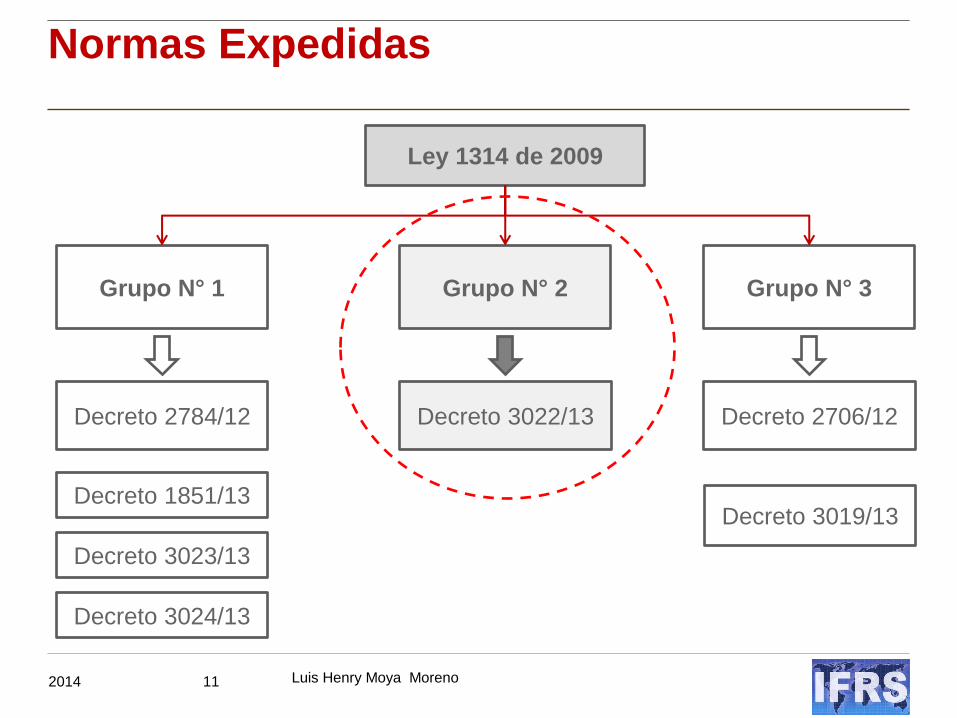

Ley 1314 de 2009

Grupo N° 1

Decreto 2784/12

Grupo N° 2

Decreto 3022/13

Grupo N° 3

Decreto 2706/12

Decreto 1851/13 Decreto 3019/13

Decreto 3023/13

Decreto 3024/13

Normas Expedidas

2014 Luis Henry Moya Moreno

12

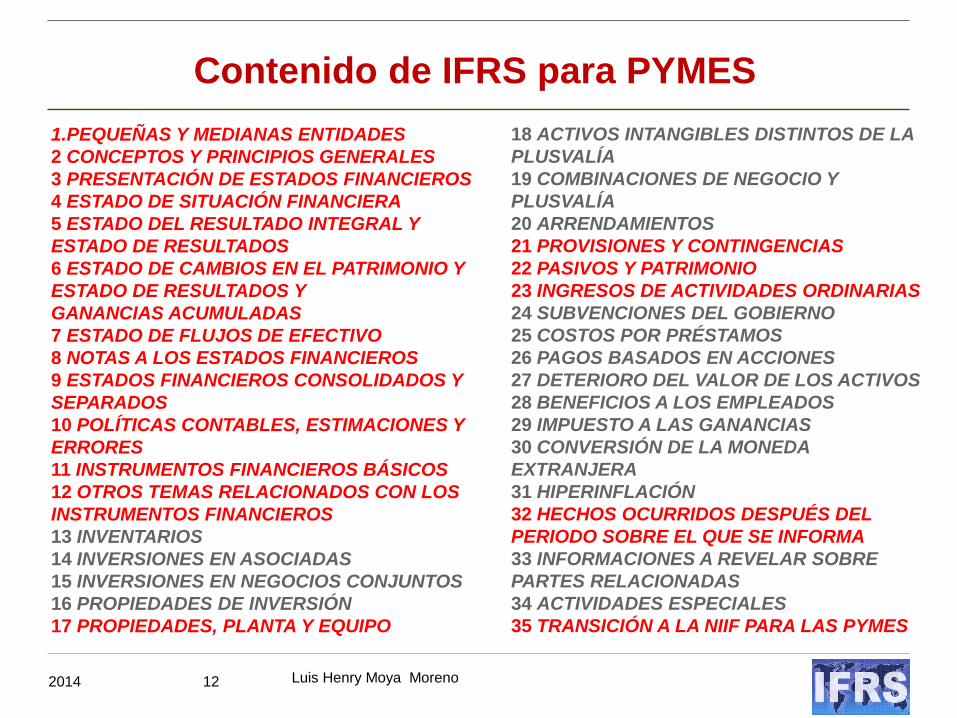

Contenido de IFRS para PYMES

1.PEQUEÑAS Y MEDIANAS ENTIDADES

2 CONCEPTOS Y PRINCIPIOS GENERALES

3 PRESENTACIÓN DE ESTADOS FINANCIEROS

4 ESTADO DE SITUACIÓN FINANCIERA

5 ESTADO DEL RESULTADO INTEGRAL Y

ESTADO DE RESULTADOS

6 ESTADO DE CAMBIOS EN EL PATRIMONIO Y

ESTADO DE RESULTADOS Y

GANANCIAS ACUMULADAS

7 ESTADO DE FLUJOS DE EFECTIVO

8 NOTAS A LOS ESTADOS FINANCIEROS

9 ESTADOS FINANCIEROS CONSOLIDADOS Y

SEPARADOS

10 POLÍTICAS CONTABLES, ESTIMACIONES Y

ERRORES

11 INSTRUMENTOS FINANCIEROS BÁSICOS

12 OTROS TEMAS RELACIONADOS CON LOS

INSTRUMENTOS FINANCIEROS

13 INVENTARIOS

14 INVERSIONES EN ASOCIADAS

15 INVERSIONES EN NEGOCIOS CONJUNTOS

16 PROPIEDADES DE INVERSIÓN

17 PROPIEDADES, PLANTA Y EQUIPO

18 ACTIVOS INTANGIBLES DISTINTOS DE LA

PLUSVALÍA

19 COMBINACIONES DE NEGOCIO Y

PLUSVALÍA

20 ARRENDAMIENTOS

21 PROVISIONES Y CONTINGENCIAS

22 PASIVOS Y PATRIMONIO

23 INGRESOS DE ACTIVIDADES ORDINARIAS

24 SUBVENCIONES DEL GOBIERNO

25 COSTOS POR PRÉSTAMOS

26 PAGOS BASADOS EN ACCIONES

27 DETERIORO DEL VALOR DE LOS ACTIVOS

28 BENEFICIOS A LOS EMPLEADOS

29 IMPUESTO A LAS GANANCIAS

30 CONVERSIÓN DE LA MONEDA

EXTRANJERA

31 HIPERINFLACIÓN

32 HECHOS OCURRIDOS DESPUÉS DEL

PERIODO SOBRE EL QUE SE INFORMA

33 INFORMACIONES A REVELAR SOBRE

PARTES RELACIONADAS

34 ACTIVIDADES ESPECIALES

35 TRANSICIÓN A LA NIIF PARA LAS PYMES

2014 Luis Henry Moya Moreno

13

INSTRUMENTOS FINANCIEROS

2014 Luis Henry Moya Moreno

14

Instrumentos Financieros

Instrumentos Financieros

Básicos

Instrumentos Financieros

Otros Instrumentos Financieros

2014 Luis Henry Moya Moreno

15

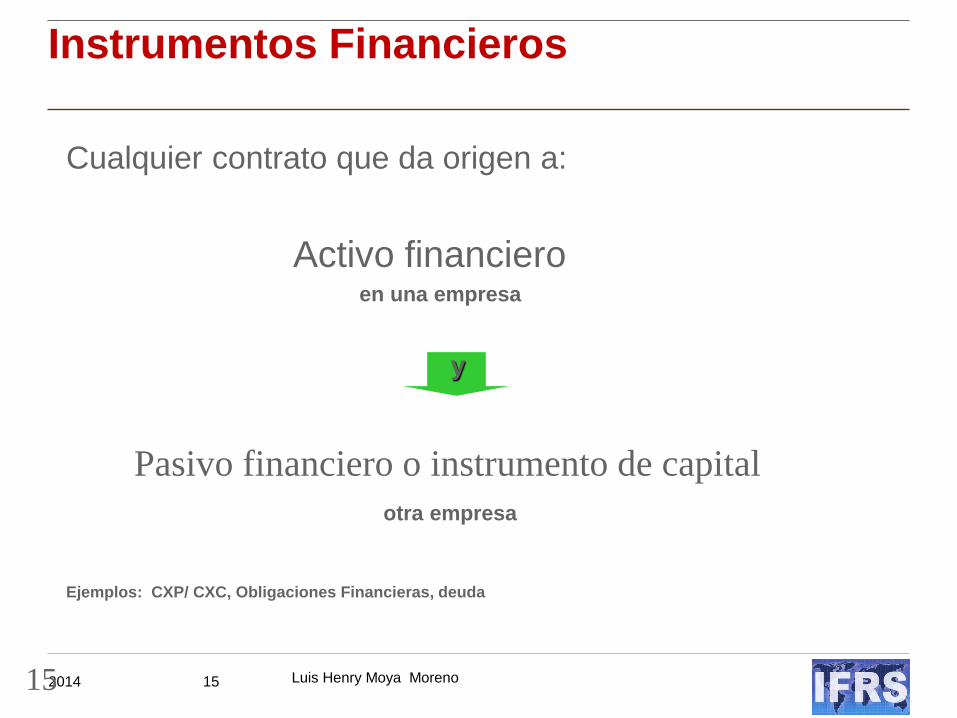

Instrumentos Financieros

15

Cualquier contrato que da origen a:

Activo financiero en una empresa

Ejemplos: CXP/ CXC, Obligaciones Financieras, deuda

y

Pasivo financiero o instrumento de capital

otra empresa

2014 Luis Henry Moya Moreno

16

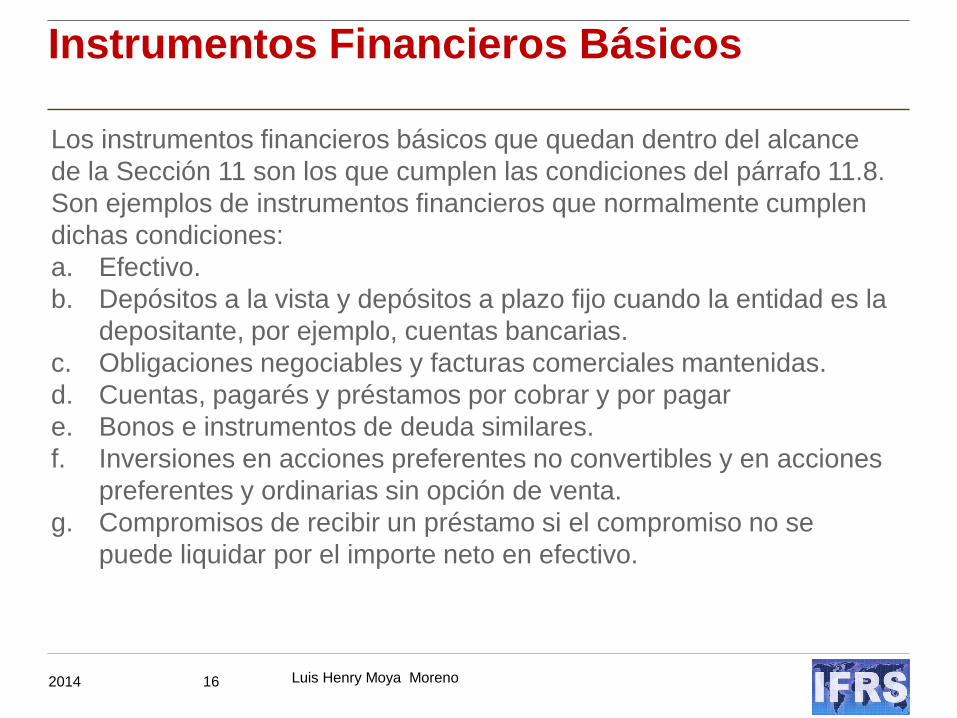

Instrumentos Financieros Básicos

Los instrumentos financieros básicos que quedan dentro del alcance

de la Sección 11 son los que cumplen las condiciones del párrafo 11.8.

Son ejemplos de instrumentos financieros que normalmente cumplen

dichas condiciones:

a. Efectivo.

b. Depósitos a la vista y depósitos a plazo fijo cuando la entidad es la

depositante, por ejemplo, cuentas bancarias.

c. Obligaciones negociables y facturas comerciales mantenidas.

d. Cuentas, pagarés y préstamos por cobrar y por pagar

e. Bonos e instrumentos de deuda similares.

f. Inversiones en acciones preferentes no convertibles y en acciones

preferentes y ordinarias sin opción de venta.

g. Compromisos de recibir un préstamo si el compromiso no se

puede liquidar por el importe neto en efectivo.

2014 Luis Henry Moya Moreno

17

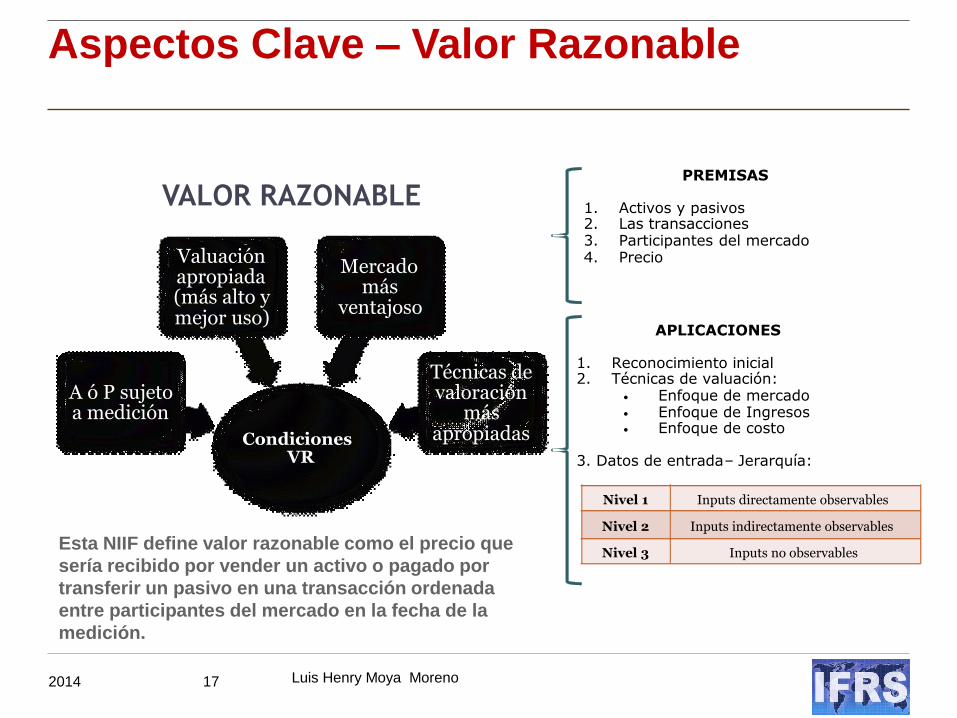

Aspectos Clave – Valor Razonable

PREMISAS

1. Activos y pasivos 2. Las transacciones 3. Participantes del mercado 4. Precio

VALOR RAZONABLE

Condiciones VR

A ó P sujeto a medición

Valuación apropiada (más alto y mejor uso)

Mercado más

ventajoso

Técnicas de valoración

más apropiadas

APLICACIONES

1. Reconocimiento inicial 2. Técnicas de valuación:

• Enfoque de mercado

• Enfoque de Ingresos

• Enfoque de costo

3. Datos de entrada – Jerarquía:

Nivel 1 Inputs directamente observables

Nivel 2 Inputs indirectamente observables

Nivel 3 Inputs no observables Esta NIIF define valor razonable como el precio que

sería recibido por vender un activo o pagado por

transferir un pasivo en una transacción ordenada

entre participantes del mercado en la fecha de la

medición.

2014 Luis Henry Moya Moreno

18

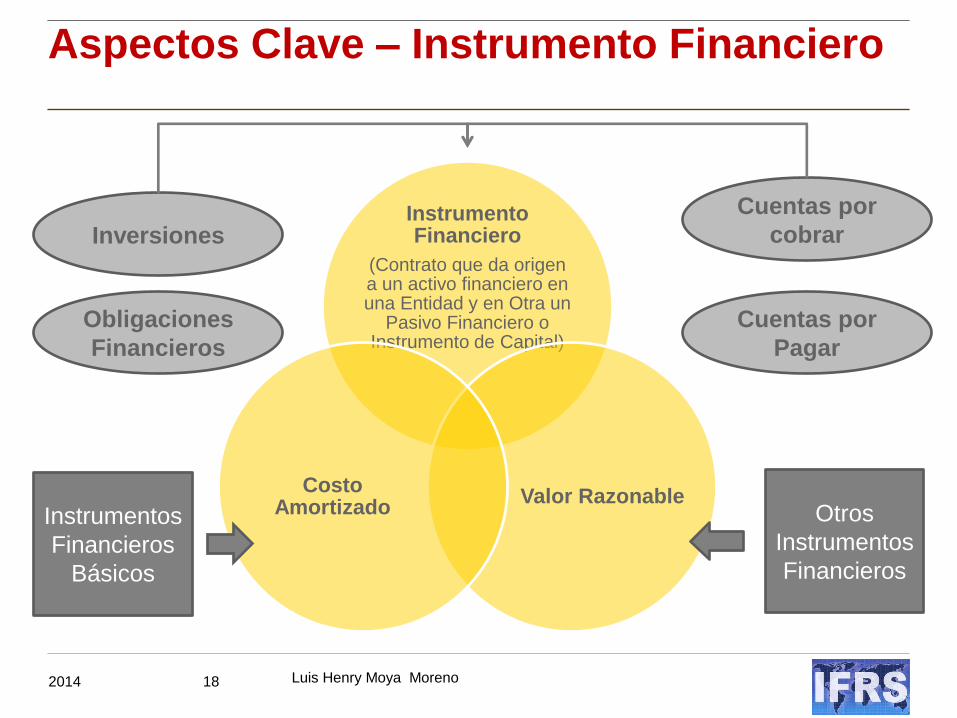

Aspectos Clave – Instrumento Financiero

Instrumento Financiero

(Contrato que da origen a un activo financiero en una Entidad y en Otra un

Pasivo Financiero o Instrumento de Capital)

Valor Razonable Costo

Amortizado

Cuentas por

cobrar Inversiones

Cuentas por

Pagar

Obligaciones

Financieros

Instrumentos

Financieros

Básicos

Otros

Instrumentos

Financieros

2014 Luis Henry Moya Moreno

19

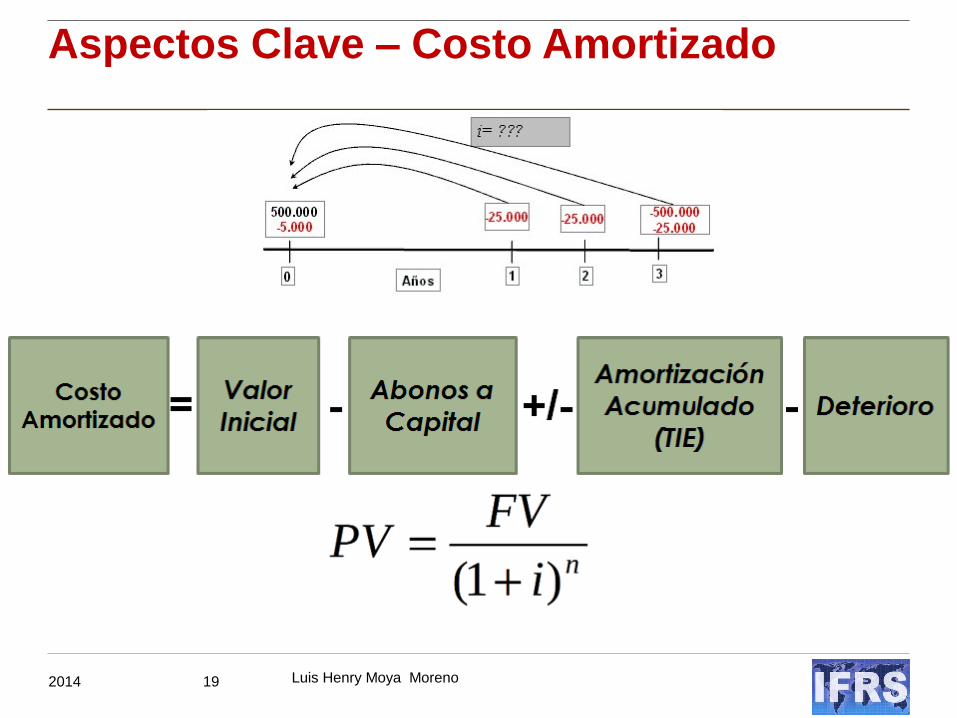

Aspectos Clave – Costo Amortizado

2014 Luis Henry Moya Moreno

20

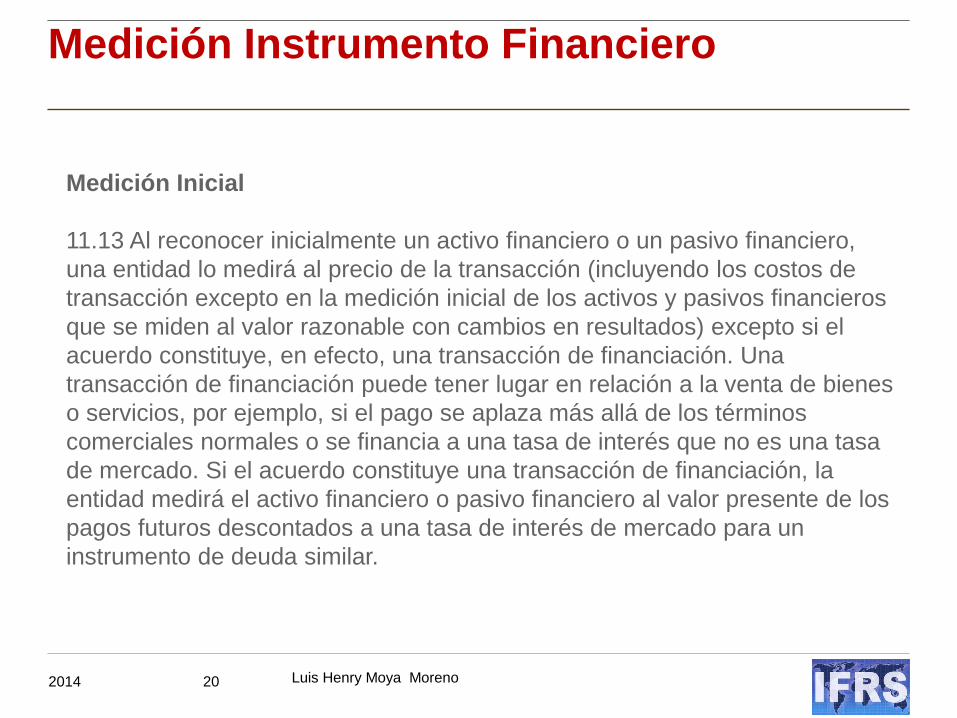

Medición Instrumento Financiero

Medición Inicial

11.13 Al reconocer inicialmente un activo financiero o un pasivo financiero,

una entidad lo medirá al precio de la transacción (incluyendo los costos de

transacción excepto en la medición inicial de los activos y pasivos financieros

que se miden al valor razonable con cambios en resultados) excepto si el

acuerdo constituye, en efecto, una transacción de financiación. Una

transacción de financiación puede tener lugar en relación a la venta de bienes

o servicios, por ejemplo, si el pago se aplaza más allá de los términos

comerciales normales o se financia a una tasa de interés que no es una tasa

de mercado. Si el acuerdo constituye una transacción de financiación, la

entidad medirá el activo financiero o pasivo financiero al valor presente de los

pagos futuros descontados a una tasa de interés de mercado para un

instrumento de deuda similar.

2014 Luis Henry Moya Moreno

21

PROVISIONES

2014 Luis Henry Moya Moreno

22

Objetivos

► Asegurar que se utilicen las bases apropiadas para el reconocimiento

y medición de las provisiones y pasivos contingentes.

► Asegurar que se revele la información complementaria suficiente.

2014 Luis Henry Moya Moreno

23

Alcance

► Esta sección se aplicará a todas las provisiones, pasivos

contingentes y activos contingentes, excepto a las provisiones

relacionadas con:

► Arrendamientos.

► Contratos de construcción

► Obligaciones por beneficios a los empleados

► Impuesto a las ganancias

Los requerimientos de esta norma no se aplicarán a

los contratos pendientes de ejecución, a menos que

sean contratos onerosos

2014 Luis Henry Moya Moreno

24

Definiciones

► Provisión: Es un pasivo de monto u oportunidad incierta.

► Pasivo: Obligación actual de la empresa, proveniente de eventos

pasados, del cual se espera que su liquidación resulte en una salida

de recursos económicos de la compañía.

► Pasivo Contingente: Obligación posible pero incierta, donde su

probabilidad de no ocurrencia es menor a la de ocurrencia.

Obligación presente pero no es probable que la compañía se

desprenda de recursos económicos para satisfacerlas.

► Activo Contingente: Es un activo de naturaleza posible, surgido a

raíz de sucesos pasados, cuya existencia ha de ser confirmada sólo

por la ocurrencia, o en su caso por la no ocurrencia, de uno o más

eventos inciertos en el futuro, que no están enteramente bajo el

control de la empresa.

2014 Luis Henry Moya Moreno

25

Provisiones y Pasivos Contingentes

Reconocimiento Inicial

Medición Inicial

Medición posterior

2014 Luis Henry Moya Moreno

26

Reconocimiento Inicial

Una entidad sólo reconocerá una provisión cuando:

La entidad tenga una obligación en la fecha sobre la que se informa

como resultado de un suceso pasado, lo que implica que la entidad no

tiene otra alternativa más realista que liquidar la obligación;

Sea probable, es decir, exista mayor probabilidad de que ocurra que de

lo contrario,

El importe de la obligación pueda ser estimado de forma fiable.

La entidad reconocerá la provisión como un pasivo en el estado de

situación financiera, y el importe de la provisión como un gasto.

2014 Luis Henry Moya Moreno

27

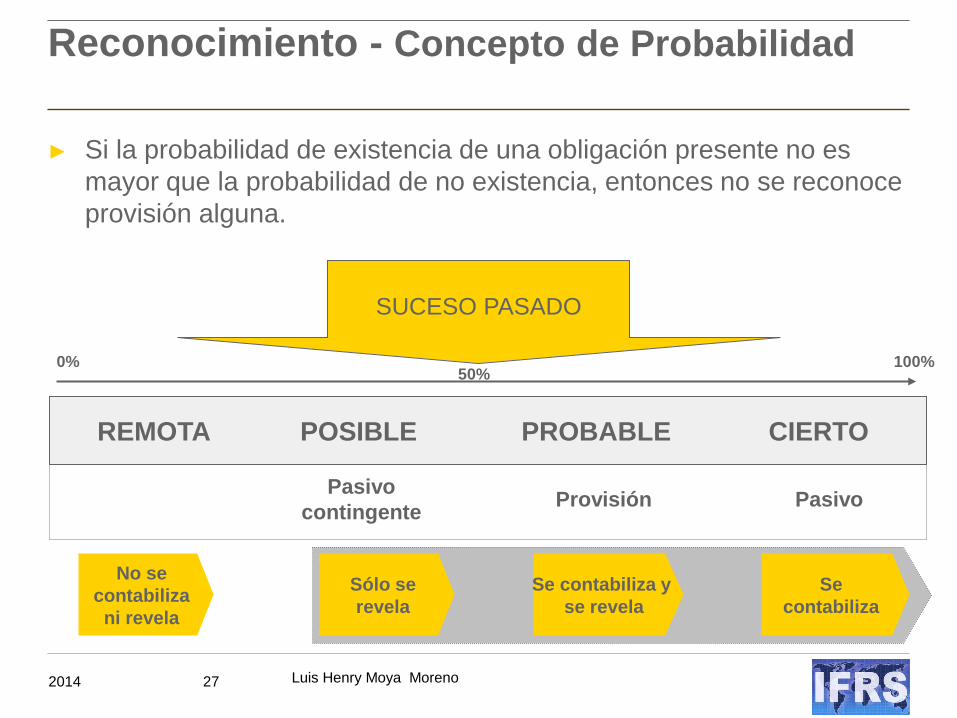

Reconocimiento - Concepto de Probabilidad

► Si la probabilidad de existencia de una obligación presente no es

mayor que la probabilidad de no existencia, entonces no se reconoce

provisión alguna.

No se

contabiliza

ni revela

Sólo se

revela

Se contabiliza y

se revela

Se

contabiliza

SUCESO PASADO

REMOTA

0% 100%

POSIBLE PROBABLE CIERTO

Pasivo

contingente Provisión Pasivo

50%

2014 Luis Henry Moya Moreno

28

Medición Inicial (Cont.)

Una entidad medirá una provisión como la mejor estimación del

importe requerido para cancelar la obligación, en la fecha sobre la

que se informa.

Cuando la provisión involucra a una población importante de partidas, la

estimación del importe reflejará una ponderación de todos los posibles

desenlaces por sus posibilidades asociadas.

Cuando la obligación surja de una única obligación, la mejor estimación

del importe requerido para cancelar la obligación puede ser el desenlace

individual que resulte más probable.

Cuando el efecto del valor en el tiempo del dinero resulte significativo,

el importe de la provisión será el valor presente de los importes que se

espera sean requeridos para liquidar la obligación.

2014 Luis Henry Moya Moreno

29

Reconocimiento de una provisión como parte del costo de un activo

La entidad reconocerá la provisión como un pasivo en el

estado de situación financiera, y el importe de la provisión

como un gasto, a menos que requiera que el costo se

reconozca como parte del costo de un activo tal como

inventarios o propiedades, planta y equipo.

2014 Luis Henry Moya Moreno

30

ESTADOS FINANCIEROS

2014 Luis Henry Moya Moreno

31

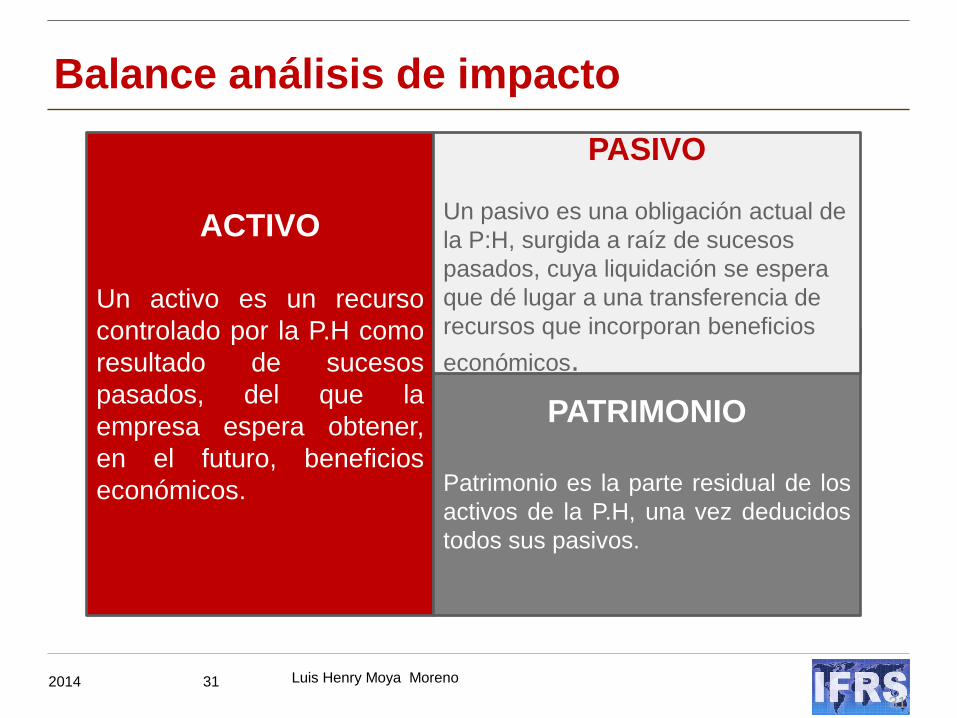

31

ACTIVO

Un activo es un recurso

controlado por la P.H como

resultado de sucesos

pasados, del que la

empresa espera obtener,

en el futuro, beneficios

económicos.

PATRIMONIO

Patrimonio es la parte residual de los

activos de la P.H, una vez deducidos

todos sus pasivos.

PASIVO

Un pasivo es una obligación actual de

la P:H, surgida a raíz de sucesos

pasados, cuya liquidación se espera

que dé lugar a una transferencia de

recursos que incorporan beneficios

económicos.

Balance análisis de impacto

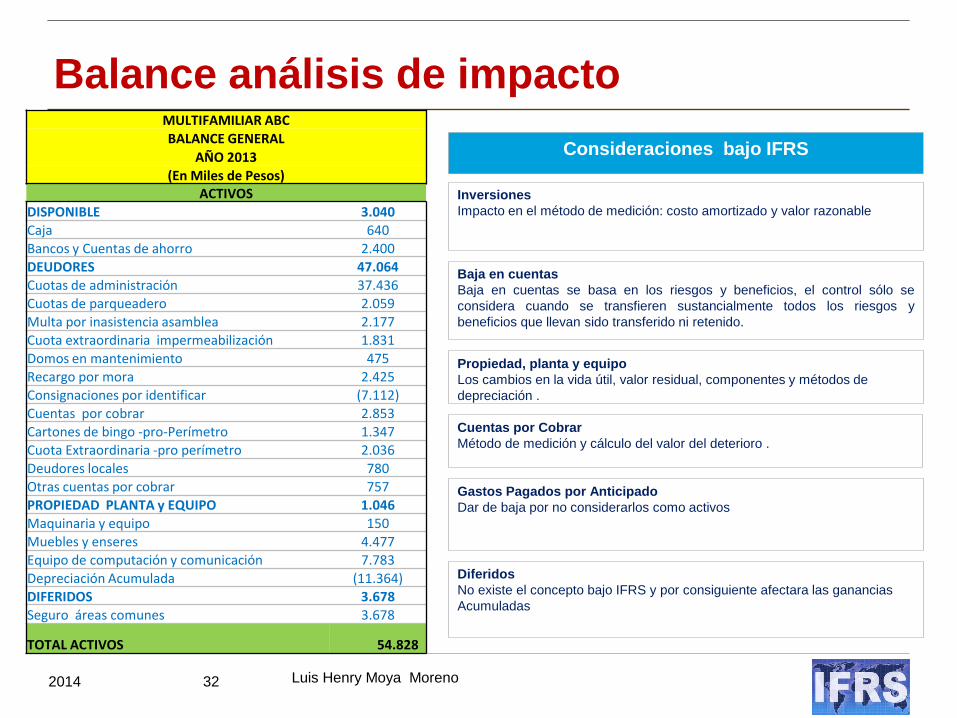

2014 Luis Henry Moya Moreno

32

Balance análisis de impacto

Inversiones

Impacto en el método de medición: costo amortizado y valor razonable

Consideraciones bajo IFRS

Baja en cuentas

Baja en cuentas se basa en los riesgos y beneficios, el control sólo se

considera cuando se transfieren sustancialmente todos los riesgos y

beneficios que llevan sido transferido ni retenido.

Propiedad, planta y equipo

Los cambios en la vida útil, valor residual, componentes y métodos de

depreciación .

Gastos Pagados por Anticipado

Dar de baja por no considerarlos como activos

Diferidos

No existe el concepto bajo IFRS y por consiguiente afectara las ganancias

Acumuladas

Cuentas por Cobrar

Método de medición y cálculo del valor del deterioro .

MULTIFAMILIAR ABC BALANCE GENERAL

AÑO 2013 (En Miles de Pesos)

ACTIVOS DISPONIBLE 3.040 Caja 640 Bancos y Cuentas de ahorro 2.400 DEUDORES 47.064 Cuotas de administración 37.436 Cuotas de parqueadero 2.059 Multa por inasistencia asamblea 2.177 Cuota extraordinaria impermeabilización 1.831 Domos en mantenimiento 475 Recargo por mora 2.425 Consignaciones por identificar (7.112) Cuentas por cobrar 2.853 Cartones de bingo -pro-Perímetro 1.347 Cuota Extraordinaria -pro perímetro 2.036 Deudores locales 780 Otras cuentas por cobrar 757 PROPIEDAD PLANTA y EQUIPO 1.046 Maquinaria y equipo 150 Muebles y enseres 4.477 Equipo de computación y comunicación 7.783 Depreciación Acumulada (11.364) DIFERIDOS 3.678 Seguro áreas comunes 3.678

TOTAL ACTIVOS 54.828

2014 Luis Henry Moya Moreno

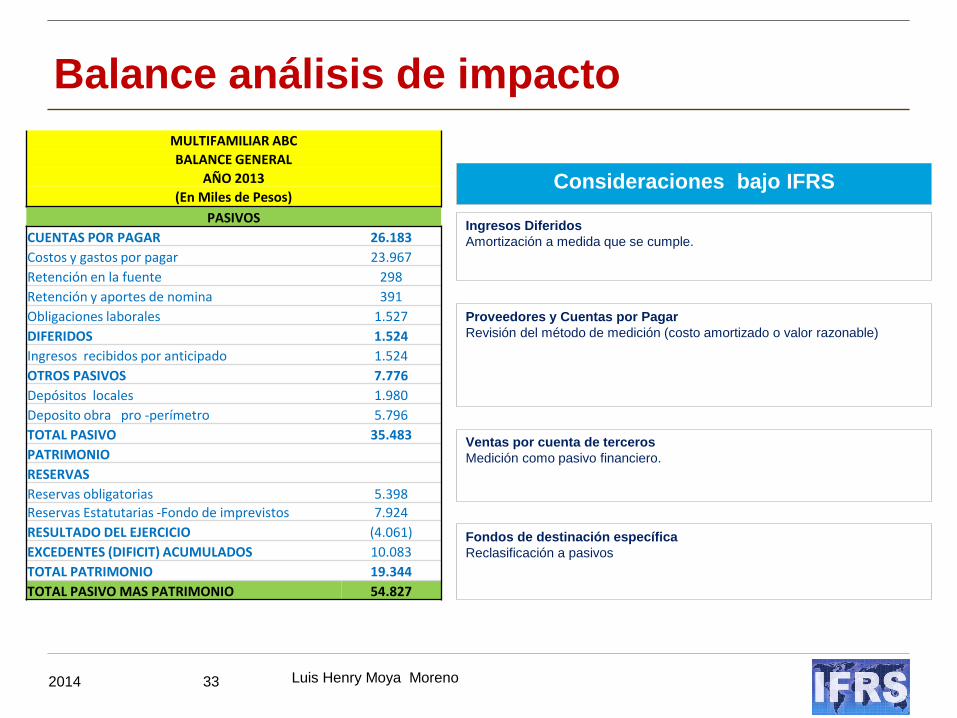

33

Ingresos Diferidos

Amortización a medida que se cumple.

Consideraciones bajo IFRS

Proveedores y Cuentas por Pagar

Revisión del método de medición (costo amortizado o valor razonable)

Ventas por cuenta de terceros

Medición como pasivo financiero.

Fondos de destinación específica

Reclasificación a pasivos

Balance análisis de impacto

MULTIFAMILIAR ABC

BALANCE GENERAL

AÑO 2013

(En Miles de Pesos)

PASIVOS

CUENTAS POR PAGAR 26.183

Costos y gastos por pagar 23.967

Retención en la fuente 298

Retención y aportes de nomina 391

Obligaciones laborales 1.527

DIFERIDOS 1.524

Ingresos recibidos por anticipado 1.524

OTROS PASIVOS 7.776

Depósitos locales 1.980

Deposito obra pro -perímetro 5.796

TOTAL PASIVO 35.483

PATRIMONIO

RESERVAS

Reservas obligatorias 5.398

Reservas Estatutarias -Fondo de imprevistos 7.924

RESULTADO DEL EJERCICIO (4.061)

EXCEDENTES (DIFICIT) ACUMULADOS 10.083

TOTAL PATRIMONIO 19.344

TOTAL PASIVO MAS PATRIMONIO 54.827

2014 Luis Henry Moya Moreno

34

Gracias por su atención¡¡¡