niif 2 pagos basados en acciones 4 horas

TRANSCRIPT

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF

Objetivo y Alcance :

ObjetivoEsta Norma requiere que la entidad refleje en el resultado del ejercicio y en su posición financiera, los efectos de las transacciones con pagos basados en acciones, incluyendo los gastos asociados a las transacciones en las que se conceden opciones sobre acciones a los empleados.

Alcance1.transacciones con pagos basados en acciones liquidados mediante instrumentos de patrimonio, en las que la entidad reciba bienes o servicios a cambio de instrumentos de patrimonio de la misma,

NIIF 2 Pago Basado en Acciones

Objetivo y Alcance :

Alcance1.transacciones con pagos basados en acciones liquidados en efectivo, en las que la entidad adquiera bienes o servicios, incurriendo en pasivos con el proveedor de esos bienes o servicios por importes que se basen en el precio (o en el valor) de las acciones de la entidad o de otros instrumentos de patrimonio de la misma, y

2.transacciones en las que la entidad reciba o adquiera bienes o servicios, y los términos del acuerdo proporcionen a la entidad o al proveedor de dichos bienes o servicios, la opción de liquidar la transacción en efectivo (o con otros activos) o mediante la emisión de instrumentos de patrimonio.

NIIF 2 Pago Basado en Acciones

• Excepciones al alcance – Emisión de acción que afectan una combinación de negocios

• Requiere un juicio cuidadoso para determinar cuales son las acciones que se emitirán posteriormente, pertenecerán a los anteriores dueños a los empleados como partes de compensación o de la compra.

– Pagos basados en acciones dentro de alcance de la NIC 32-39• Contratos para la compra de items no-financieros que pueden ser

transados por el neto. (excluidos los contratos de compra y venta normales)

• Pagos basados en acciones, que no son por la adquisición de bienes y servicios, tales como:

– Dividendos en acciones, compra de acciones en tesorería, split de acciones, emisión de acciones.

Objetivo y Alcance :

NIIF 2 Pago Basado en Acciones

Fecha de la concesión Fecha de la consolidación Fecha de Ejercicio

Año 0 Año 3 Antes año 6

¿condiciones de la concesión?

¿servicio y/o ejecución

relacionado?

Condiciones de la concesión/consolidación (Vesting –conditions):

NIIF 2 Pago Basado en Acciones

• Condiciones de concesión significa que el empleado no tendrá el derecho de ejercer la opción, excepto no cumpla ciertas condiciones sean cumplidas.

• Ejemplos:– Empleados– Cumplimiento de cifras contables(Ejm.: Resultados netos, ingresos)– Objetivos personales – Objetivos de la compañía– Ventas de la compañía

• Dos tipos de condiciones de concesión– Basados en el mercado– No están basados en el mercado

NIIF 2 Pago Basado en Acciones

Condiciones de la concesión (Vesting –conditions):

Condiciones de la concesión no están basados en el mercado

Valor razonable excluye estas condiciones de

concesión

De acuerdo con la norma

Condiciones de concesión basado en el mercado

Valor razonable incluye las condiciones de concesión

No está de acuerdo con la norma

Condiciones de la concesión/consolidación (Vesting –conditions):

NIIF 2 Pago Basado en Acciones

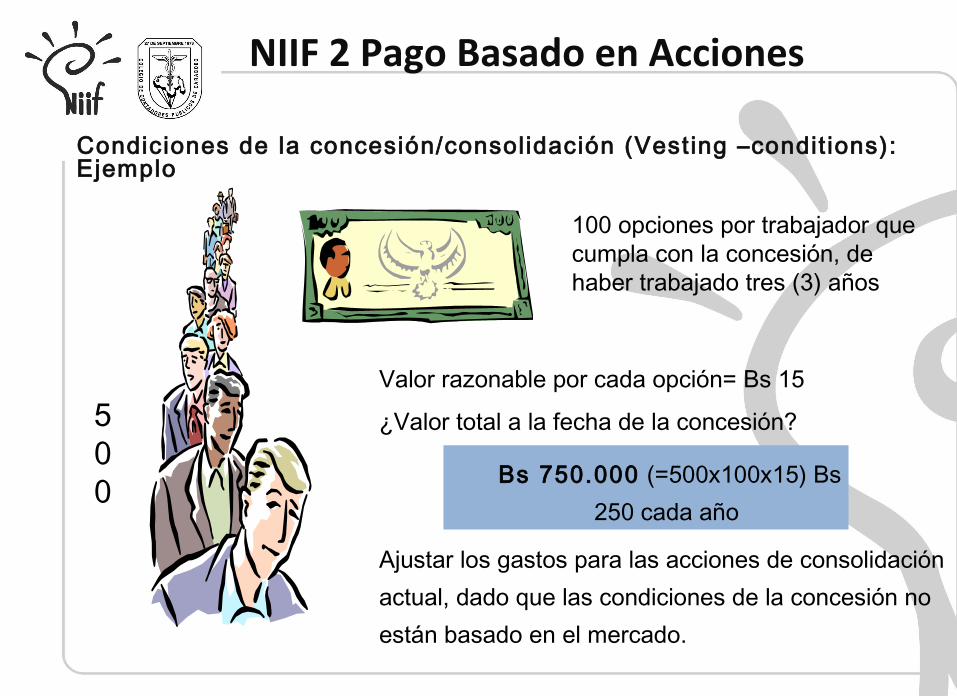

500

100 opciones por trabajador que cumpla con la concesión, de haber trabajado tres (3) años

Valor razonable por cada opción= Bs 15

¿Valor total a la fecha de la concesión?

Ajustar los gastos para las acciones de consolidación actual, dado que las condiciones de la concesión no están basado en el mercado.

Bs 750.000 (=500x100x15) Bs 250 cada año

NIIF 2 Pago Basado en Acciones

Condiciones de la concesión/consolidación (Vesting –condit ions):Ejemplo

Bs 200.000

Año 1

Bs 200.000

Año 2

Bs 200.000

Año 3

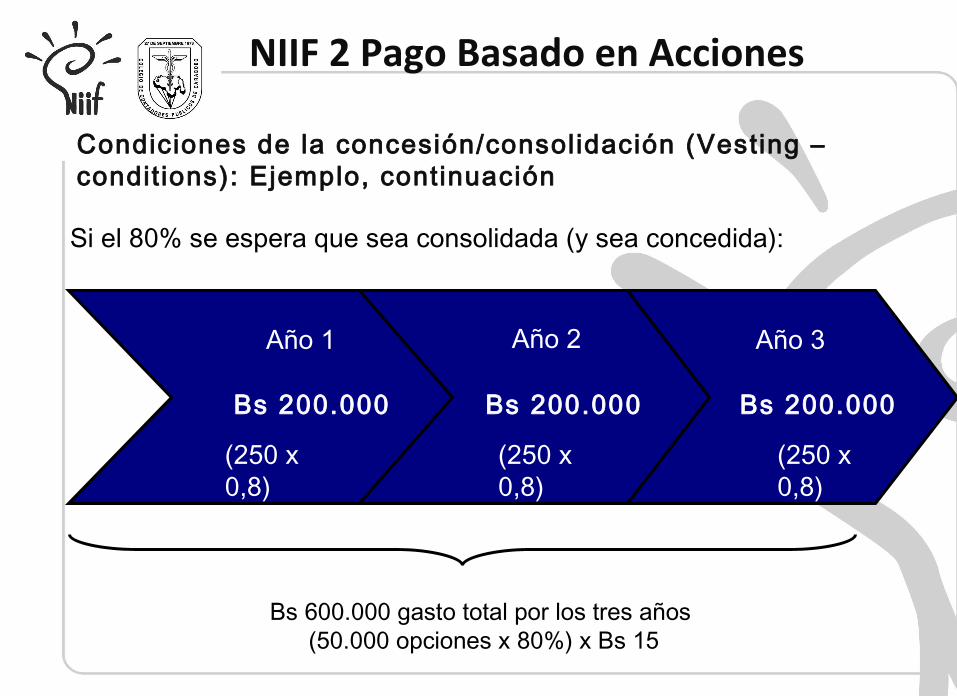

Bs 600.000 gasto total por los tres años (50.000 opciones x 80%) x Bs 15

Si el 80% se espera que sea consolidada (y sea concedida):

(250 x 0,8)

(250 x 0,8)

(250 x 0,8)

Condiciones de la concesión/consolidación (Vesting –conditions): Ejemplo, continuación

NIIF 2 Pago Basado en Acciones

Bs 212.500

Año 1

(250 x 0,85)

Bs 227.500

Año 2

(500 x 0,88 – 212,5)

Bs 224.500

Año 3

(750 x 0,886 - (212,5+227,5))

Gasto total = Bs 664,500 (Bs 15 x 44,300)

SIAl final del año 1: expectativa 85% de la opción será consolidadaAl final del año 2: expectativa 88% de la opción será consolidada

Al final del año 3: 44,300 acciones (o 88.6%) actualmente han sido consolidadas

Condiciones de la concesión/consolidación (Vesting –conditions): Ejemplo, continuación

NIIF 2 Pago Basado en Acciones

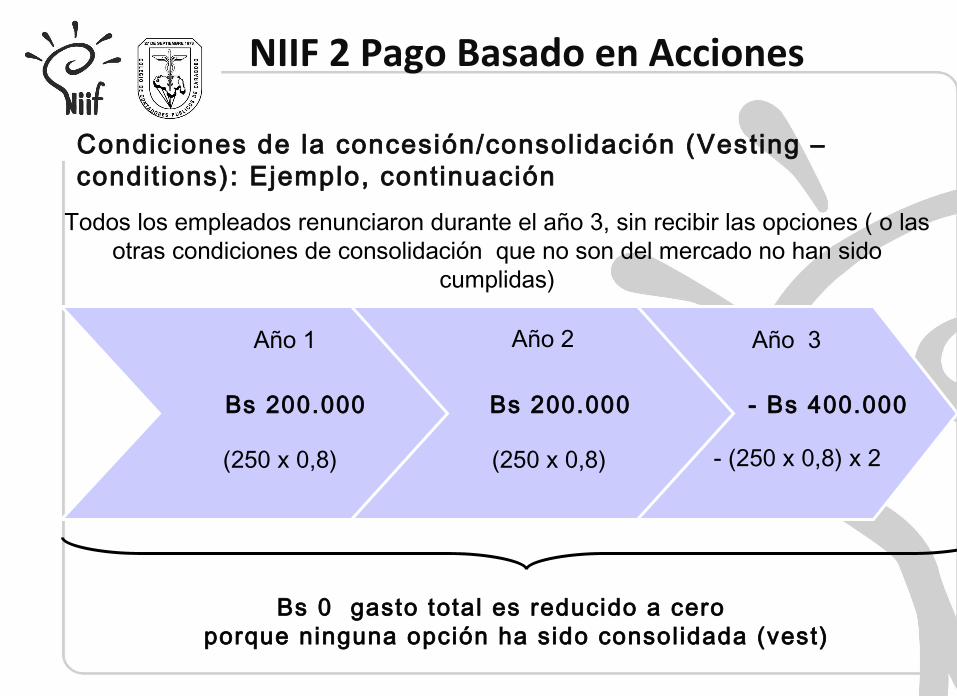

- Bs 400.000

Año 3

- (250 x 0,8) x 2

Bs 0 gasto total es reducido a cero � porque ninguna opción ha sido consolidada (vest)

Todos los empleados renunciaron durante el año 3, sin recibir las opciones ( o las otras condiciones de consolidación que no son del mercado no han sido

cumplidas)

Bs 200.000

Año 1

(250 x 0,8)

Bs 200.000

Año 2

(250 x 0,8)

Condiciones de la concesión/consolidación (Vesting –conditions): Ejemplo, continuación

NIIF 2 Pago Basado en Acciones

Concesión Consolidación Ejercicio

Cambio o nuevo acuerdo después 7/11-2002

Primer acuerdo

Caída del precio/

reducción signif icativa

Período de consolidación

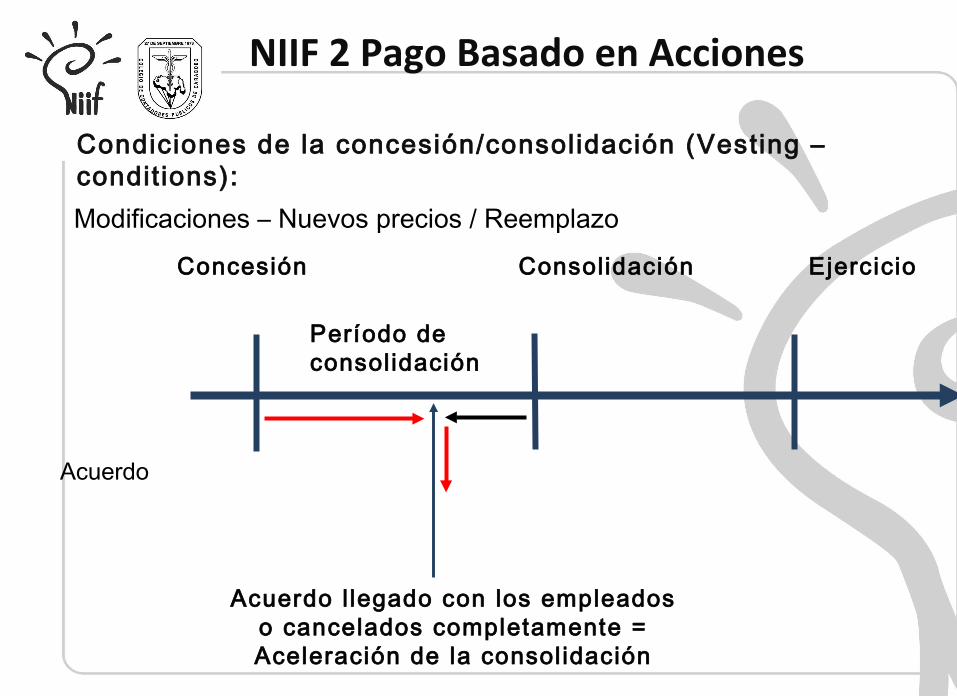

Modificaciones – Nuevos precios / Reemplazo

NIIF 2 Pago Basado en Acciones

Condiciones de la concesión/consolidación (Vesting –conditions):

Primer acuerdo

Período de consolidación

El incremento en el valor razonable debe ser reconocido sobre el tiempo remanente del período original de consolidación

Concesión Consolidación Ejercicio

Cambio o nuevo acuerdo después 7/11-2002 Caida del

precio/ reducción

signif icativa

Modificaciones – Nuevos precios / Reemplazo

NIIF 2 Pago Basado en Acciones

Condiciones de la concesión/consolidación (Vesting –conditions):

Período de consolidación

Acuerdo

Acuerdo l legado con los empleados o cancelados completamente = Aceleración de la consolidación

Modificaciones – Nuevos precios / Reemplazo

NIIF 2 Pago Basado en Acciones

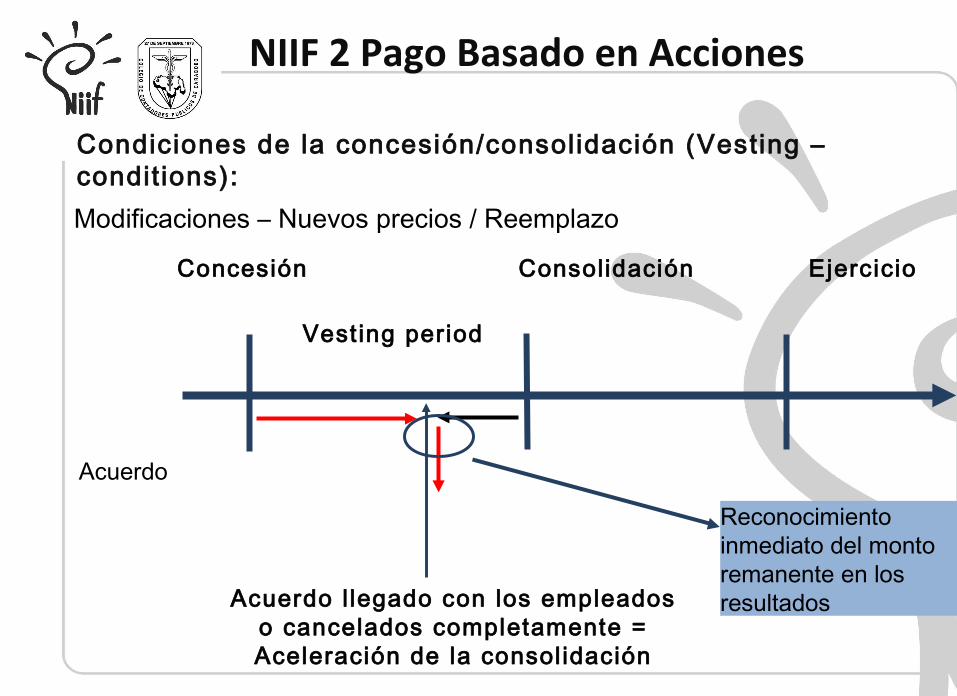

Condiciones de la concesión/consolidación (Vesting –conditions):

Concesión Consolidación Ejercicio

Vesting period

Acuerdo

Reconocimiento inmediato del monto remanente en los resultados

Modificaciones – Nuevos precios / Reemplazo

NIIF 2 Pago Basado en Acciones

Condiciones de la concesión/consolidación (Vesting –conditions):

Concesión Consolidación Ejercicio

Acuerdo l legado con los empleados o cancelados completamente = Aceleración de la consolidación

Instrumento de patrimonio

Valor razonable medido a la fecha de la

concesión

Sin cargo al valor razonable posterior a la fecha de la concesión

Efectivo

Valor razonable medido a la fecha de cada balance

Cargos en el valor razonable reconocido en

resultados durante el ejercicio

Bienes o servicios

Componente de patrimonio y de efectivo

Cambios en el valor razonable debe ser dividido en la porción del patrimonio

y la porción del efectivo

Vista de reconocimiento - liquidados mediante:

NIIF 2 Pago Basado en Acciones

Instrumentos de patrimonio

Valor razonable medido a la fecha de la concesión

Sin cargo al valor razonable posterior a la fecha de la concesión

Efectivo

Valor razonable medido a la fecha de cada balance

Cargos en el valor razonable reconocido en

resultados durante el ejercicio

Bienes o servicios

Componente de patrimonio y de efectivo

Cambios en el valor razonable debe ser dividido en la porción del patrimonio y efectivo

Distribuir durante el período de la concesión

Se encuentran allí las condiciones de concesión que no

son del mercado?

Reconocer el gasto inmediatamente

SI NO

Vista de reconocimiento - liquidados mediante:NIIF 2 Pago Basado en Acciones

Pagos basados en acciones medidos al valor razonable de los bienes y servicios, a no ser que el valor razonable no pueda ser estimado razonablemente.

Si midiendo por referencia del valor razonable de los instrumentos de patrimonio, el objetivo de la medida depende del tipo de pago basado en acciones– Liquidado en instrumentos de patrimonio = Valor razonable, excluyendo la

representación del desempeño de los no - mercado– Liquidado en efectivo = Valor razonable (todos inclusive)– Bienes y/o servicios = Valor razonable como un componente de débito,

componente de patrimonio, es asignado a su valor residual.

Método y modelo utilizado para determinar el valor razonable dependerá del instrumento y requiere juicios significativos.

NIIF 2 Pago Basado en Acciones

Medición:

NIIF 2 requiere la medición al “valor razonable” a la fecha de la concesión (ejm.: valor presente esperado)“La técnica de valoración será coherente con los métodos de valoración generalmente aceptadas para la fijación de precios de los instrumentos financieros, e incorporará todos los factores e hipótesis que sean conocidas, y que considerarían los partícipes en el mercado a la hora de fijar el precio” (para 17)

Todos los modelos de valoración de opciones tienen en cuenta, como mínimo, los siguientes factores:

– el precio de ejercicio de la opción; – la vida de la opción; – el precio actual de las acciones subyacentes; – la volatilidad esperada del precio de la acción, – los dividendos esperados sobre las acciones (si es adecuado); y – el tipo de interés libre de riesgo para la vida de la opción.

NIIF 2 Pago Basado en Acciones

¿Qué es el Valor razonable?:

B-6

El precio de ejercicio de la opción; Es el precio especificado en el contrato. El precio al cual debe comprarse el activo

subyacente (acción) en un contrato de opción. Por tanto, las opciones tendrán un mayor valor en la medida que el precio de las acciones aumenta y el valen menos cuando el precio de ejercicio aumenta.

La vida de la opción; En el caso de las opciones americanas a más largo el tiempo de vencimiento

mayor el precio de la opción. En el caso de las opciones europeas, esta premisa no se cumple a cabalidad, porque se debe considerar otros factores, tales como dividendos.

El precio actual de las acciones subyacentes; Es el precio establecido en el contrato, donde da al propietario el derecho a

vender 100 acciones al precio de ejercicio especificado. El tamaño del contrato es conveniente dado que las acciones se negocian normalmente en lotes de 100

NIIF 2 Pago Basado en Acciones

¿Qué es el Valor razonable?:

www.cboe.com

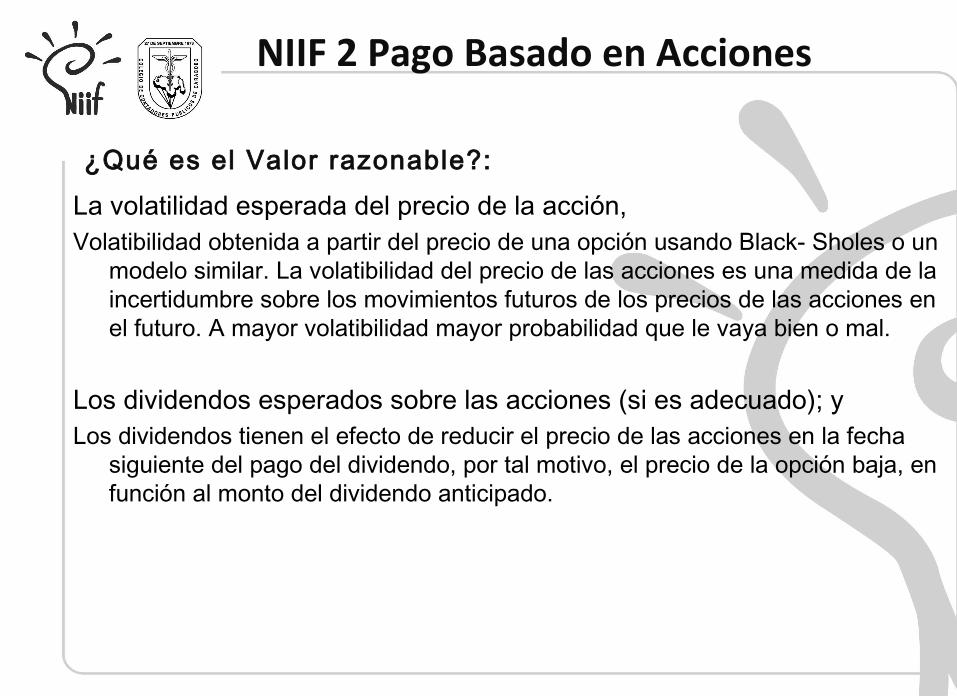

La volatilidad esperada del precio de la acción, Volatibilidad obtenida a partir del precio de una opción usando Black- Sholes o un

modelo similar. La volatibilidad del precio de las acciones es una medida de la incertidumbre sobre los movimientos futuros de los precios de las acciones en el futuro. A mayor volatibilidad mayor probabilidad que le vaya bien o mal.

Los dividendos esperados sobre las acciones (si es adecuado); y Los dividendos tienen el efecto de reducir el precio de las acciones en la fecha

siguiente del pago del dividendo, por tal motivo, el precio de la opción baja, en función al monto del dividendo anticipado.

NIIF 2 Pago Basado en Acciones

¿Qué es el Valor razonable?:

El tipo de interés libre de riesgo para la vida de la opción. Es el tipo de interés que se puede ganar sin asumir riesgos. Los efectos serían los

siguientes:1. Cuando los tipos de interés en la economía aumentan, la tasa esperada de

crecimiento en el precio de las acciones tienden a subir. Por tanto el valor de la opción disminuye.

NIIF 2 Pago Basado en Acciones

¿Qué es el Valor razonable?:

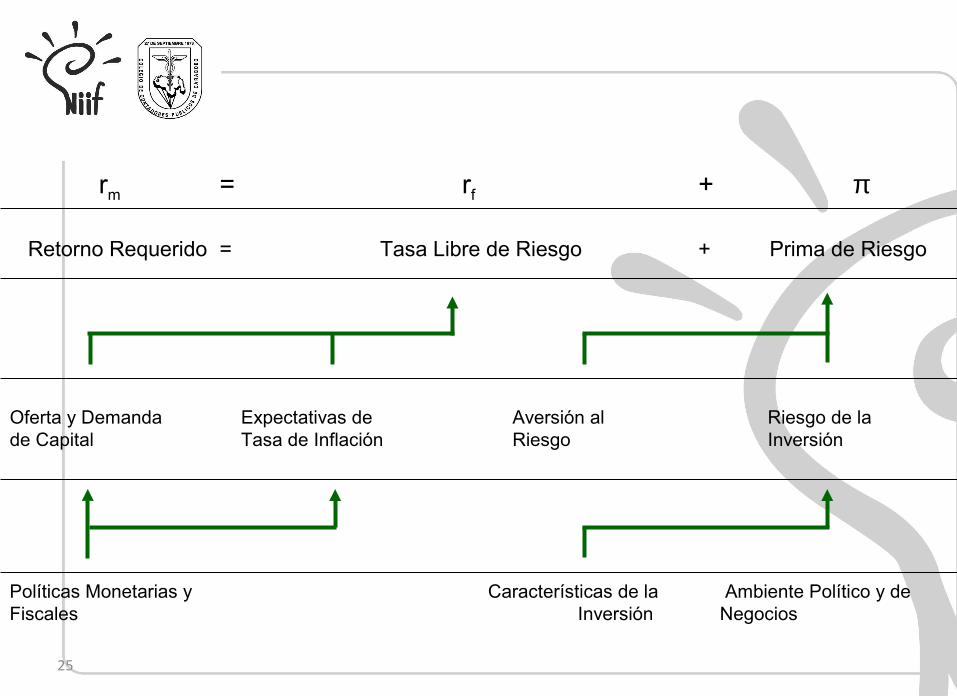

25

rm = rf + π

Retorno Requerido = Tasa Libre de Riesgo + Prima de Riesgo

Políticas Monetarias y Fiscales

Ambiente Político y de Negocios

Características de la Inversión

Oferta y Demanda de Capital

Riesgo de la Inversión

Aversión al Riesgo

Expectativas de Tasa de Inflación

Un empleado acaba de obtener el derecho de opción de compra Europea sobre acciones que no pagan dividendos (acciones tipo B), con un precio de ejercicio de 18 dólares a un vencimiento de un año:

Precio de las acciones: 20$ en el momento 0Precio de las opciones: 3$El tipo de interés libre de riesgo para inversiones a un año es de 10% anual.

NIIF 2 Pago Basado en Acciones

Ejemplo

Resultados: Costo de las opciones 20-3 = 17, donde 17 es elevado a la tasa libre de

riesgo(10%), generando un costo de 18,79, de gasto de personal.

Black-Scholes method Binomial method

NIIF 2 Pago Basado en Acciones

Métodos de valuación identif icados por la NIIF 2:

Un modelo de valoración de opciones sobre acciones debe hacer supuestos sobre cómo evolucionan los precios de las acciones a lo largo del tiempo. Si el precio actual de unas acciones es de 100 dólares ¿cuál es la distribución de la probabilidad para el precio dentro de un día, de una semana o de un año?.

El supuesto subyacente al modelo Black-Sholes es que (en ausencia de dividendos) el precio de las acciones sigue un paseo aleatorio. Esto significa que los cambios porcentuales de los precios de las acciones en un período corto de tiempo sigue una distribución normal.

La tasa de rentabilidad esperada que requiere un inversor en acciones depende del riesgo de éstas. A mayor riesgo, mayor rendimiento. También depende, del nivel de interés libre de riesgo, ya que será mayor la rentabilidad esperada por el inversionista.

NIIF 2 Pago Basado en Acciones

Modelo de Black Sholes

Árbol Binomial:Éste es un esquema en árbol que representa diferentes trayectorias posibles que

puede seguir el precio de las acciones subyacentes durante la vida de la opción.

Precio de la acción= 22$Precio de la opción= 1 $

Precio de la acción = 20$Precio de la acción = 18$Precio de la opción : 0 $

Empezaremos considerando una situación muy sencilla donde el precio actual de las acciones es de 20 dólares y se sabe que al final de tres meses será o 22 o 18 dólares. Supongamos que estamos interesamos en valorar una opción de compra sobre las acciones por 21 dólares dentro de tres meses. Esta opción tendrá uno de los dos valores al final de los tres meses. Si el precio de las acciones termina siendo 22 dólares, el valor de la opción será 1 dólar; si el precio de las acciones resultad de 18 dólares, el valor de la opción será cero.

NIIF 2 Pago Basado en Acciones

Modelo Binomial

¿De donde vienen las entradas para el cálculo del valor razonable?

Precio ejercitable:

Precio del ejercicio:

Tasa de interés libre de riesgo:

los dividendos Esperados:

Certificado de la opción

Tipo de cambio

el rendimiento Implicado en el bono cero cupón del estado

Información Pública disponible

NIIF 2 Pago Basado en Acciones

Término de la opciónTérmino máximo – reglas de la opciónTérminos mínimo – consolidaciónBinomial: Asume el ejercitable en el medioBlack-Scholes: Estimado esperado en la fecha de ejercicio (utilizar información

historica por tipo de empleado)Consolidación temprana (Ejm.: Retiros, cambios de control): no es claro, ¿Se

asume que siempre es ejercitable?

¿De donde vienen las entradas para el cálculo del valor razonable?

NIIF 2 Pago Basado en Acciones

Volatibilidad esperadaVolatibilidad implicada en opciones comercializadas– “ingeneria inversa” para

determinar la volatibilidad que da los precios comercializados

Volatibilidad histórica – calculada del precio de la acción histórica, compra- en datos

Ajustes por cambios en los negocios

Ajustes por los límites de los períodos o volatibilidades extraordinarias (ejm.: reestructuraciones mayores)

¿De donde vienen las entradas para el cálculo del valor razonable?

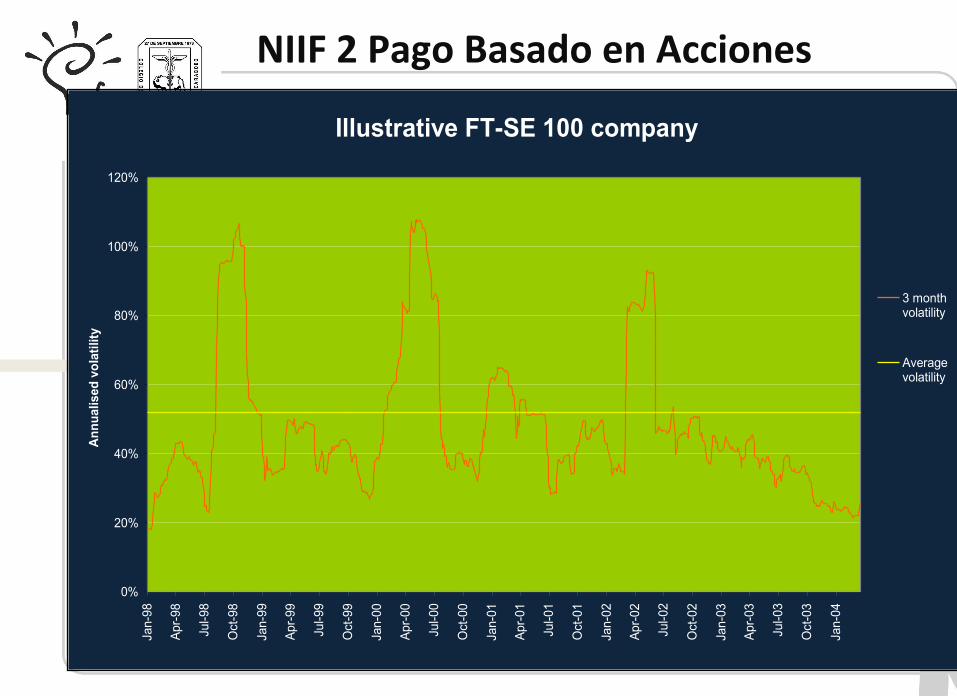

NIIF 2 Pago Basado en Acciones

Illustrative FT-SE 100 company

0%

20%

40%

60%

80%

100%

120%

Jan-

98

Apr

-98

Jul-9

8

Oct

-98

Jan-

99

Apr

-99

Jul-9

9

Oct

-99

Jan-

00

Apr

-00

Jul-0

0

Oct

-00

Jan-

01

Apr

-01

Jul-0

1

Oct

-01

Jan-

02

Apr

-02

Jul-0

2

Oct

-02

Jan-

03

Apr

-03

Jul-0

3

Oct

-03

Jan-

04

An

nu

alis

ed v

ola

tilit

y

3 monthvolatility

Averagevolatility

NIIF 2 Pago Basado en Acciones

Ajuste por condiciones de mercado

Si solamente es relacionado con el precio de la acción de la entidad

– Ajustar el precio como parte del cálculo binomial

NIIF 2 Pago Basado en Acciones

Si solamente está relacionado con el precio de la acción de la entidad– Ajustar el precio como parte del cálculo binomial– Valuación basado en el promedio de las muchas vías al azar a través del árbol

(Método de Monte Carlo )– Incorporar “fudge factor” por el Método Black-Scholes

Si es basado por un índice– Binomial: Crear un árbol del precio de la acción para el índice de las

compañías e incorporar en el precio de la opción como parte del cálculo binomial

– Ambas: Incorporar “fudge factor”

Ajuste por condiciones de mercado

NIIF 2 Pago Basado en Acciones

¿Black-Scholes or binomial?

Razones para escoger Black-Scholes• La formula es fácil de utilizar• Solamente utiliza seis entradas claves• Comparabilidad – históricamente, la mayoría de las compañías revelan el

valor razonable utilizados• Los trabajos bien donde hay un corto (o no) del período entre la

consolidación y la terminaciónRazones para escoger binomial

• Solamente este modelo puede tomar en cuenta apropiadamente loas condiciones de mercado en cuenta

• Este modelo puede tratar con muchísimas entradas (Ejm.: ejercicios, factores de conducta, volatibilidad variable, etc,.)

NIIF 2 Pago Basado en Acciones

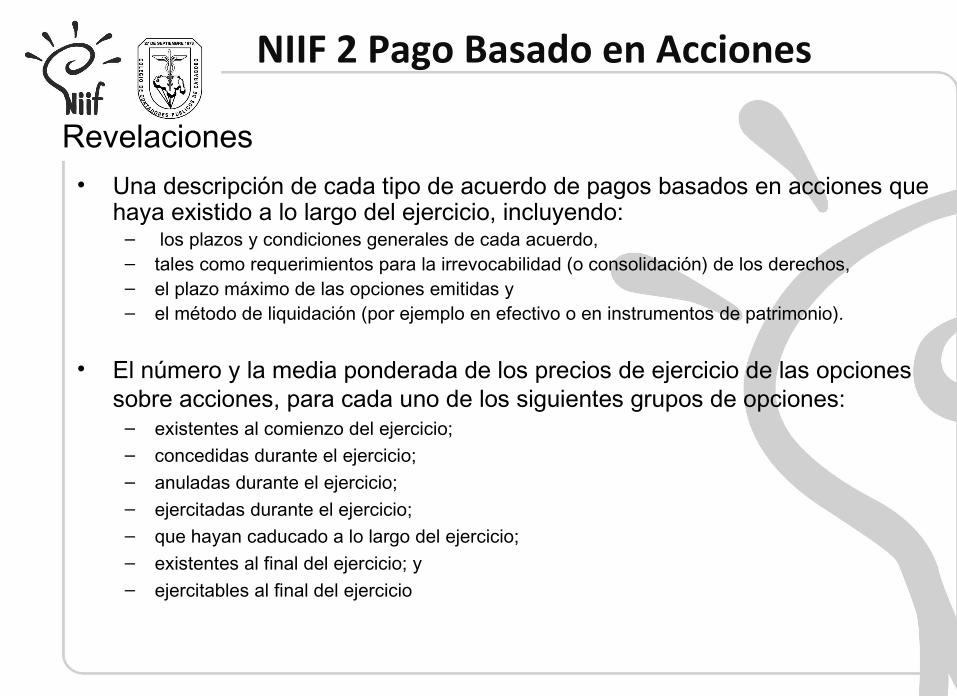

Revelaciones• Una descripción de cada tipo de acuerdo de pagos basados en acciones que

haya existido a lo largo del ejercicio, incluyendo:– los plazos y condiciones generales de cada acuerdo, – tales como requerimientos para la irrevocabilidad (o consolidación) de los derechos, – el plazo máximo de las opciones emitidas y – el método de liquidación (por ejemplo en efectivo o en instrumentos de patrimonio).

• El número y la media ponderada de los precios de ejercicio de las opciones sobre acciones, para cada uno de los siguientes grupos de opciones:

– existentes al comienzo del ejercicio; – concedidas durante el ejercicio; – anuladas durante el ejercicio; – ejercitadas durante el ejercicio; – que hayan caducado a lo largo del ejercicio; – existentes al final del ejercicio; y – ejercitables al final del ejercicio

NIIF 2 Pago Basado en Acciones

Revelaciones Para las opciones sobre acciones ejercitadas durante el ejercicio:

– el precio medio ponderado de las acciones en la fecha de ejercicio. – Si las opciones hubieran sido ejercitadas de manera regular a lo largo del ejercicio,

• podría revelar el precio medio ponderado de la acción durante el ejercicio.

Para las opciones existentes al final del ejercicio:– el rango de precios de ejercicio y la vida contractual media ponderada restante. – Si el rango total de los precios de ejercicio fuera amplio,

• las opciones existentes se dividirán en rangos que sean significativos para valorar el número de acciones y

• los momentos en los que las acciones adicionales podrían ser emitidas, • así como el efectivo que podría ser recibido como consecuencia del ejercicio de esas

opciones.

Cómo se ha determinado durante el ejercicio, el valor razonable de los bienes o servicios recibidos o el valor razonable de los instrumentos de patrimonio concedidos.

NIIF 2 Pago Basado en Acciones

Revelaciones• Si la entidad ha determinado de forma indirecta el valor razonable de los bienes o

servicios recibidos como contrapartida de los instrumentos de patrimonio de la entidad, por referencia al valor razonable de los instrumentos de patrimonio concedidos :

a) Para las opciones sobre acciones concedidas durante el ejercicio, el valor razonable medio ponderado de estas opciones en la fecha de valoración, así como información sobre cómo se ha determinado el valor razonable, incluyendo:

• el modelo de valoración de opciones usado y las variables utilizadas en dicho modelo, incluyendo el precio medio ponderado de la acción, el precio de ejercicio, la volatilidad esperada, la vida de la opción, los dividendos esperados, el tipo de interés libre de riesgo y otras variables del modelo, donde se incluirá el método empleado y las hipótesis hechas para incorporar los posibles efectos del ejercicio anticipado de las opciones;

• cómo se ha determinado la volatilidad esperada, incluyendo una explicación de la medida en que la volatilidad se basa en la volatilidad histórica; y

• cómo se han incorporado, en su caso, otras características de la opción concedida en la determinación del valor razonable, tales como algunas condiciones referidas al mercado.

NIIF 2 Pago Basado en Acciones

Revelaciones

• Si la entidad ha determinado de forma indirecta el valor razonable de los bienes o servicios recibidos como contrapartida de los instrumentos de patrimonio de la entidad, por referencia al valor razonable de los instrumentos de patrimonio concedidos :

b) Para otros instrumentos de patrimonio concedidos durante el ejercicio (esto es, los que sean distintos de opciones sobre acciones), el número y valor razonable medio ponderado de esos instrumentos en la fecha de valoración, así como información acerca de cómo se ha determinado este valor razonable, incluyendo:

• si el valor razonable no se hubiese determinado sobre la base de un precio de mercado observable, la forma concreta de calcularlo;

• si se han incorporado, y cómo, en su caso, los dividendos esperados al proceder a la determinación del valor razonable; y

• si se ha incorporado, y cómo, en su caso, cualquier otra característica de los instrumentos de patrimonio concedidos que se incluyera en la determinación del valor razonable.

NIIF 2 Pago Basado en Acciones

Revelaciones

• Si la entidad ha determinado de forma indirecta el valor razonable de los bienes o servicios recibidos como contrapartida de los instrumentos de patrimonio de la entidad, por referencia al valor razonable de los instrumentos de patrimonio concedidos :

c) Para los acuerdos de pagos basados en acciones que se modificaron a lo largo del ejercicio:

• una explicación de esas modificaciones; • el valor razonable incremental concedido (como resultado de esas modificaciones); e • información sobre cómo se determinó el valor razonable incremental concedido, de manera

uniforme con los requerimientos establecidos en los apartados (a) y (b) anteriores, cuando ello sea aplicable.

NIIF 2 Pago Basado en Acciones

Revelaciones

Si la entidad hubiera determinado directamente el valor razonable de los bienes o servicios recibidos durante el ejercicio, revelará cómo se ha calculado ese valor razonable, por ejemplo si el valor razonable se hubiera determinado utilizando el precio de mercado para esos bienes o servicios.

La entidad revelará información que permita a los usuarios de los estados financieros comprender el efecto de las transacciones con pagos basados en acciones sobre el resultado de la entidad durante el ejercicio, así como sobre su posición financiera.

el gasto total reconocido durante el ejercicio procedente de transacciones con pagos basados en acciones en las que los bienes o servicios recibidos no cumplían las condiciones para su reconocimiento como activos y, por tanto, fueron reconocidos inmediatamente como un gasto, incluyendo información por separado de la porción del total de los gastos procedentes de transacciones que se han contabilizado como transacciones con pagos basados en acciones que se liquidan en instrumentos de patrimonio;

NIIF 2 Pago Basado en Acciones

Revelaciones

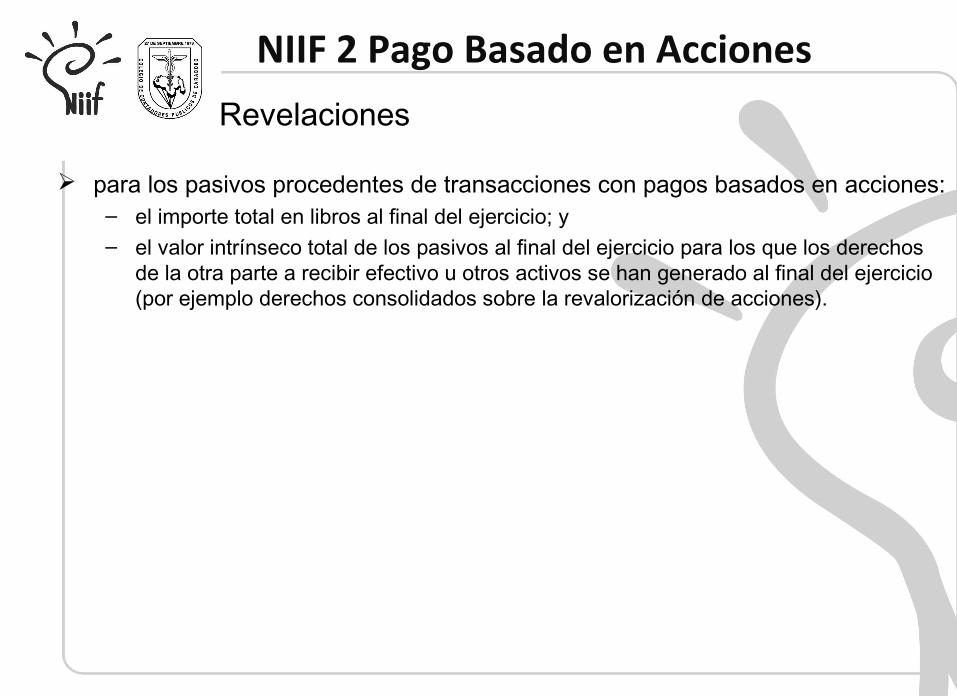

para los pasivos procedentes de transacciones con pagos basados en acciones: – el importe total en libros al final del ejercicio; y – el valor intrínseco total de los pasivos al final del ejercicio para los que los derechos

de la otra parte a recibir efectivo u otros activos se han generado al final del ejercicio (por ejemplo derechos consolidados sobre la revalorización de acciones).

NIIF 2 Pago Basado en Acciones