nia 300-499 evaluación de riesgo y respuesta a los...

TRANSCRIPT

Page 1Powerpoint Templates

NIA 300 A 450 Evaluación de Riesgo y Respuesta a los Riesgos Evaluados

Fernando Rada Barona

Page 2

IMPLICACIONES PRÁCTICAS

Incremento en la determinación de

riesgos y en respuestas

específicas: NIA540, y 550

Auditoría de grupos: NIA 600

Uso del trabajo de otros (NIA 402, 4 02:,

500/620:)

Términos del trabajo y representaciones (NIA

210 y 580)

Evidencia incluyendo confirmaciones: NIA 501 y

505

Reportes: NIA 700/705/706:

Comunicaciones: NIA 260: y 265

Materialiidad de planificación y de

ejecusión y evaluación de errores: NIA 320:y 450

Impa

cto

de la

s N

IA c

larif

icad

as s

obre

pro

cedi

mie

nto

s de

aud

itorí

a

Implementación: algunos cambiosa considerar

Implementación: : desafiante

Implementación : en general ya cubierto

Implementación: relativamente sencilla

Nivel de cambio de las NIA Clarificadas

Normas Internacionales de auditoría clarificadas (NIA)

Page 3

IESBA CÓDIGO DE ÉTICA

ISQCS – NICC ESTÁNDAR INTERNACIONAL SOBRE CONTROL DE CALIDAD

Marco Conceptual Internacional para encargos de Aseguramiento(Auditoria y revisión) - NAI

Información Financiera Histórica

NIAs 100-999 Estándares

Internacionales de Auditoría

Estándares Internacionales sobre Encargos de Revisión

ISRE- NITR 2000- 2699

Encargos de Aseguramiento diferentes Aud y Rev de Información Financiera Histórica

ISAE- NITA 3000-3699 Estándares Internacionales sobre Encargos deAseguramiento

ISRS – NISR 4000-4699 Estándares Internacionales sobre Servicios Relacionados

Estándares Internacionales sobre servicios relacionales

ASEGURAMIENTO EN LOS ESTÁNDARES INTERNACIONALES DE AUDITORÍA

Page 4

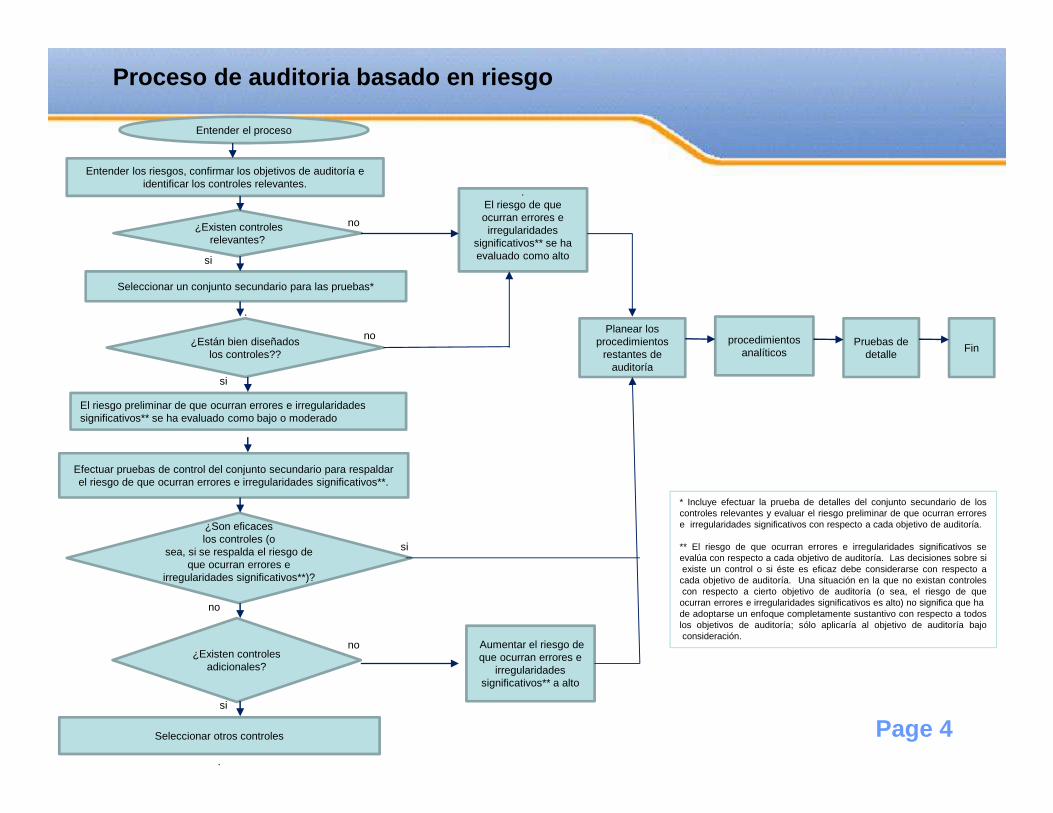

Entender el proceso

¿Existen controles relevantes?

Entender los riesgos, confirmar los objetivos de auditoría e identificar los controles relevantes.

.El riesgo de que ocurran errores e irregularidades

significativos** se ha evaluado como alto

Seleccionar un conjunto secundario para las pruebas*

.

¿Están bien diseñados los controles??

El riesgo preliminar de que ocurran errores e irregularidades significativos** se ha evaluado como bajo o moderado

.Efectuar pruebas de control del conjunto secundario para respaldar el riesgo de que ocurran errores e irregularidades significativos**.

¿Son eficaceslos controles (o

sea, si se respalda el riesgo de que ocurran errores e

irregularidades significativos**)?

¿Existen controles adicionales?

Seleccionar otros controles

.

Aumentar el riesgo de que ocurran errores e

irregularidades significativos** a alto

Planear los procedimientos

restantes de auditoría

procedimientos analíticos

Pruebas de detalle

Fin

si

si

si

si

no

no

no

no

Proceso de auditoria basado en riesgo

* Incluye efectuar la prueba de detalles del conjunto secundario de loscontroles relevantes y evaluar el riesgo preliminar de que ocurran errorese irregularidades significativos con respecto a cada objetivo de auditoría.

** El riesgo de que ocurran errores e irregularidades significativos seevalúa con respecto a cada objetivo de auditoría. Las decisiones sobre siexiste un control o si éste es eficaz debe considerarse con respecto acada objetivo de auditoría. Una situación en la que no existan controlescon respecto a cierto objetivo de auditoría (o sea, el riesgo de queocurran errores e irregularidades significativos es alto) no significa que hade adoptarse un enfoque completamente sustantivo con respecto a todoslos objetivos de auditoría; sólo aplicaría al objetivo de auditoría bajoconsideración.

Page 5

Proceso de auditoria basado en riesgo

o Evaluación de Riesgos

o Respuesta a los Riesgos

o Reporte

Actividad Propósito Documentación

Actividades preliminares del encargo

Plan de auditoría

Desarrollar procedimientos de evaluación de riesgos

Decidir si se acepta el encargo

Desarrollar estrategias general y plan de auditoria

Identificar/evaluar los riesgosa a través del entendimiento de la entidad

Listado Factores de riesgo Independencia Carta Encargo

Materialidad Discusiones equipo de auditoría Estrategia de auditoría general

Riesgo de fraude y negocios incluyendo riesgo significativo

Diseño / Implementación de controles internos relevantes

Evaluar los riesgos:• Nivel de EEFF• Nivel de aseveración

Diseño general de Respuestas y procedimientos adicionales de auditoría

Implementar respuestas al Riesgo evaluado

Desarrollo de respuestas apropiadas a la evaluación Riesgo

Reducir el riesgo de auditoría a unnivel bajo aceptable

Actualizar la estrategia general Respuestas totales Plan de auditoria que une la evaluación de Riesgos a los procedimientos

Trabajo desarrollado Hallazgos de Auditoría Supervisión Staff Revisión papeles de trabajo

Evaluar la evidencia de auditoría obtenida

Prepara el reporte de auditoría

Se requiere trabajo

adicional?

Determinar que trabajo adicional (sihay) es requerido

Revisar riesgos y procedimientos de auditoría Cambios en MaterialidadComunicación de hallazgos conclusiones procedimientos desarrollados

Formarse la opinión basado en loshallazgos de auditoría

• Decisiones Significativas• Firma de la opinión de auditoría

NO

SI

Page 6

CONDUCCIÓN DE UNA AUDITORÍA DE ACUERDO CON LAS NIA

En la conducción de una auditoría, la firma de Contadores y el equipo de trabajo están obligados a:

� Cumplir con los requisitos éticos, incluyendo los relativos a la independencia.� Cumplir con los requisitos de control de calidad (NIA 220).� Realizar la auditoría de acuerdo con las NIA.� Planificar y realizar una auditoría con una actitud de escepticismo profesional,

reconociendo que pueden existir circunstancias que provoquen que los estados financieros contengan errores materiales.

� Obtener una certeza razonable de que los estados financieros tomados en su conjunto están libres de errores materiales, ya sea por fraude o error.

� La preparación de los estados financieros requiere que la administración realice una serie de juicios o supuestos que afectan las estimaciones contables significativas y que controlan que sean adecuadas tales estimaciones en forma permanente.

� Planear y realizar la auditoría para reducir el riesgo de auditoría hasta un nivel aceptable bajo.

� Determinar si el marco de información financiera adoptado por la administración, en la preparación de los estados financieros, es aceptable teniendo en cuenta la naturaleza de la entidad y el objetivo de los estados financieros.

Page 7

CONDUCCIÓN DE UNA AUDITORÍA DE ACUERDO CON LAS NIA

Etapas de una auditoríaEl enfoque de auditoría debe ser diseñado para reunir las pruebas suficientes y apropiadas para apoyar el dictamen de auditoría de la manera más eficiente y eficaz.

a. Actividades preliminares del trabajo

En la etapa de planeación, el socio se asegura de que:

� Se haya obtenido la aceptación del cliente.� Se hayan revisado los aspectos de control de calidad para el trabajo incluyendo la revisión

de la competencia del equipo para llevar a cabo la asignación y control del cumplimiento de los requisitos éticos, incluyendo la revisión de los requisitos de independencia.

Page 8

CONDUCCIÓN DE UNA AUDITORÍA DE ACUERDO CON LAS NIA

b. Planeación

De acuerdo con la Norma Internacional de Auditoría 300, la auditoría de estados financieros, requiere de una planificación adecuada para alcanzar sus objetivos en la forma más eficiente posible. Desde luego, la planificación detallada de algunos procedimientos no puede hacerse con exactitud si no se conoce el resultado de algunos otros. Por consiguiente, debe haber un plan inicial a ser revisado de manera continua y, en su caso, modificado, al mismo tiempo que se supervise el trabajo ya efectuado. El objetivo del auditor es planear la auditoría para que ésta sea realizada de manera efectiva. Los componentes clave de la planificación son:

i. Identificar el alcance del trabajo.ii. Desarrollar:

� Una estrategia de auditoría, teniendo en cuenta el alcance del trabajo.

� El negocio y el entorno normativo en el que opera la entidad.

� Los objetivos de información, el calendario o programa de auditoría y la naturaleza de la comunicación requerida.

� Cuestiones relacionadas con la dirección de la auditoría incluyendo el establecimiento preliminar de niveles de materialidad, la revisión preliminar de riesgos incluyendo el riesgo de fraude, la revisión preliminar de control interno, incluido el entorno de control y el proceso adoptado por la entidad para identificar, medir, monitorear y controlar los riesgos.

iii. Desarrollar, con base en lo anterior, el plan general de auditoría detallando la naturaleza, el calendario o programa y el alcance de los procedimientos de auditoría que se van a llevar a cabo con el fin de reducir el riesgo de auditoría a un nivel aceptablemente bajo, la naturaleza de las pruebas que se van a adoptar, los procedimientos que se realicen al nivel de aseveración y la adaptación de los programas o cédulas de auditoría a las necesidades específicas.

Page 9

CONDUCCIÓN DE UNA AUDITORÍA DE ACUERDO CON LAS NIA

La planificación implica elaborar la estrategia de auditoría de acuerdo con el tipo de trabajo a desarrollar con el propósito de minimizar los riesgos a un nivel aceptable para el auditor. Los objetivos de la planificación son:

� Enfocar el trabajo en las áreas importantes

� Resolver problemas potenciales de forma oportuna

� Organizar y administrar, de forma apropiada, el trabajo de auditoría de modo que se desempeñe de manera efectiva y eficiente

� Asistir en la selección de los miembros del equipo de trabajo con los niveles apropiados de capacidades, así como la competencia para responder a los riesgos previstos, y la asignación apropiada de trabajo a los mismos

� Facilitar la dirección y supervisión de los miembros del equipo del trabajo, así como de la revisión de su trabajo

� Asistir, cuando se aplicable, en la coordinación del trabajo hecho por auditores de componentes y/o especialistas

Page 10

CONDUCCIÓN DE UNA AUDITORÍA DE ACUERDO CON LAS NIA

Actividades preliminares al inicio de una planifica ción de Auditoría

La NIA 300 define algunas actividades preliminares al inicio de una planificación de auditoría:

• Haber evaluado la continuidad de la relación con el cliente

• Evaluar el cumplimiento de los requisitos éticos relevantes (Independencia y conflictos de intereses).

• Aceptación de los términos del trabajo por parte del cliente.

Trabajos Iniciales – Clientes de Primer Año

De acuerdo con la NIA 510, cuando el auditor conduce un trabajo de auditoria inicial su objetivo es obtener suficiente evidencia apropiada sobre si los saldos iniciales contienen errores significativos que puedan afectar los estados financieros actuales, y si las políticas contables se han aplicado apropiadamente y los cambios se han registrado apropiadamente de acuerdo con el marco de referencia de información financiera aplicable.

Page 11

CONDUCCIÓN DE UNA AUDITORÍA DE ACUERDO CON LAS NIA

Aspectos relevantes a tener en cuenta en la planifi cación de una Auditoría

1. Antes de iniciar nuestro proceso de auditoría debemos tener claros nuestros objetivos. Sugerimos que los objetivos estén alineados de acuerdo con el modelo COSO, dentro de las siguientes categorías:

a. Operacionales: utilización eficaz y eficiente de los recursos de una organización. (Por ej. Rendimiento, Rentabilidad, Salvaguarda de activos, etc.)

b. Información financiera: preparación y publicación de estados financieros fiables.

c. Cumplimiento: Cumplimiento de las leyes y normas aplicables.

El alcance de la auditoría debe estar encaminado a asegurar el cumplimiento de estos objetivos dependiendo el tipo de auditoría que realicemos. Ejemplo: para una auditoría financiera nuestro trabajo estará enfocado a evaluar el cumplimiento del objetivo relacionado con la preparación y publicación de estados financieros fiables y de cumplimiento. Para un trabajo de Auditoria independiente o Revisoría Fiscal, tendremos que abarcar los tres objetivos enunciados en COSO (operacionales, de información financiera y cumplimiento)

2. La auditoría se debe realizar por personal que tenga un entrenamiento técnico adecuado y experiencia en auditoría. Es recomendable trabajar con un equipo multidisciplinario de acuerdo con las necesidades del cliente, el tipo de auditoría, y en lo posible, con experiencia en la industria. Ejemplos: Contadores, Abogados, Ingenieros de Sistemas, Ingenieros Industriales, Especialistas en Impuestos, Especialistas en temas de la Industria, etc.

Page 12

CONDUCCIÓN DE UNA AUDITORÍA DE ACUERDO CON LAS NIA

3. En la planificación de la auditoría es vital lograr un entendimiento integral del negocio, del ambiente de la industria y externo, que facilite la identificación de riesgos. El número de riesgos significativos identificados es directamente proporcional al grado de entendimiento del negocio, su ambiente externo y de la industria. A mayor entendimiento, mayor es la probabilidad de identificar riesgos significativos. Los riesgos significativos son aquellos con una alta probabilidad de ocurrencia y un impacto significativo en los estados financieros

4. En la planificación de la auditoría, nuestros esfuerzos deben ir encaminados principalmente a:

a. Identificar riesgos significativos del negocio y sus implicaciones en los estados financieros (provisiones en los estados financieros y/o revelaciones)

b. Identificar riesgos significativos de fraude y sus implicaciones en los estados financieros (Malversación de activos y/o información financiera fraudulenta)

c. Determinar las transacciones significativas que se registran en los estados financieros (rutinarias y no rutinarias)

Page 13

CONDUCCIÓN DE UNA AUDITORÍA DE ACUERDO CON LAS NIA

5. Definir la materialidad de planificación. La materialidad de planificación le permite al auditor enfocarse en los aspectos relevantes de los estados financieros

6. El entendimiento del negocio lo realizamos de arriba hacia abajo, por esto es importante entrevistarnos con la alta gerencia, para conocer sus objetivos, estrategias, los riesgos que pueden impedir que la compañía logre los objetivos y los controles que tiene para mitigar esos riesgos

7. En la planificación de la auditoría el auditor debe complementar su trabajo mediante la realización de procedimientos analíticos preliminares que incluyan el análisis de indicadores, tanto financieros como no financieros, de rendimiento

8. Dentro de la planificación de la auditoría, es recomendable efectuar un recorrido por las instalaciones físicas con el fin de comprender mejor el negocio y poder conocer el personal clave

Page 14

PLANIFICACIÓN DE LA AUDITORÍA DE ESTADOS FINANCIEROS SEGÚN LAS NIA´S

9. Es importante documentarnos lo mejor posible mediante información interna y externa:

Información Interna� Estatutos� Manuales de procedimientos� Políticas� Actas (Asamblea de Accionistas, Junta Directiva, Comités, etc)� Reportes de la gerencia a la junta directiva� Contratos� Correspondencia con entidades de vigilancia y control� Correspondencia con abogados� Certificado de Cámara de Comercio� Intranet de la compañía� Página web de la Compañía

Información Externa� Revistas y diarios� Portales de búsqueda en la web� Bases de datos� Cámara de comercio

9. Al final de la planificación de la auditoría debemos validar el entendimiento del negocio, los riesgos identificados y los hallazgos, con la gerencia del cliente.

Page 15

CONDUCCIÓN DE UNA AUDITORÍA DE ACUERDO CON LAS NIA

c. Ejecución

Los componentes clave de la fase de ejecución son los siguientes:

� La realización de la prueba de los controles y las pruebas sustantivas sobre las transacciones y saldos, incluyendo los procedimientos analíticos sustantivos para obtener evidencia de auditoría suficiente y adecuada para que el equipo de trabajo pueda llegar a conclusiones razonables sobre las cuales se base el dictamen de auditoría.

� Evaluación de los supuestos significativos utilizados en la medición del valor razonable.

� La identificación de partes relacionadas y la obtención de pruebas suficientes y adecuadas de auditoría en materia de medición y la divulgación de las transacciones con partes relacionadas.

� La documentación de la naturaleza, el calendario o programa y del alcance de los procedimientos de auditoría realizados y los resultados y las conclusiones alcanzadas de la evidencia de auditoría obtenida.

Page 16

CONDUCCIÓN DE UNA AUDITORÍA DE ACUERDO CON LAS NIA

d. Conclusión y otras áreas de auditoría

La revisión y los procedimientos de conclusión se concentran en asegurar que se haya obtenido evidencia suficiente y adecuada para apoyar el dictamen de auditoría. Se trata de afirmar que:

� Se hayan aclarado todos los asuntos pendientes.

� Se hayan documentado y resuelto las consultas sobre asuntos difíciles o polémicos de manera adecuada y que se hayan aplicado las conclusiones pertinentes.

� Se hayan realizado los procedimientos analíticos para llegar a una conclusión sobre si los estados financieros tomados en su conjunto son consistentes con los conocimientos del negocio por parte de la firma.

� En caso de que no se pudiera obtener de manera razonable otra evidencia de auditoría, que se hayan obtenido declaraciones por escrito de la administración en áreas materiales para los estados financieros.

� Existe evidencia de que el equipo de trabajo ha considerado y confirmado que el marco de información financiera adoptado por la entidad es aceptable y que los estados financieros cumplen con este, en cuanto al reconocimiento y a la medición, representación y la revelación.

� El socio encargado ha revisado el expediente de auditoría y se estima que se han obtenido pruebas suficientes y adecuadas para apoyar las conclusiones derivadas y el dictamen de auditoría que se va a emitir.

Page 17

El auditor debe considerar los niveles evaluados de los riesgos inherentes y de control al determinar la

naturaleza, oportunidad y alcance de los procedimientos de auditoría requeridos para reducir el riesgo de

auditoría a un nivel aceptable. Al respecto el auditor debe considerar:

a. La naturaleza de los procedimientos de auditoría, por ejemplo, usar pruebas dirigidas hacia terceros fuera de la Compañía en lugar de dirigir las pruebas hacia individuos o documentación de la Compañía (NIA 505), o usar pruebas detalladas para un objetivo particular de auditoría en adición a procedimientos analíticos (NIA 500-501 y 520).

b. La oportunidad de los procedimientos sustantivos, por ejemplo, realizarlos al final del período en lugar de una fecha anterior y

c. La extensión de los procedimientos sustantivos, por ejemplo, aplicando una muestra mayor (NIA 530)

NIA: EVALUACION DE RIESGO Y CONTROL

Page 18

RIESGO PROFESIONAL

La posibilidad que el prestigio del auditor se vea mermado por un problema de dictamen o asociación

indebida.

� Políticas de las firmas para manejar el riesgo� Software para evaluar clientes actuales o potenciales� Empresas que representan mayor riesgo profesional� Etica y horizonte en los negocios

Page 19

EL ENTENDIMIENTO DE LA ENTIDAD Y SU ENTORNO ES REQU ERIDO POR LA NIA 315

Este consistente en comprender

� Factores de la Industria, de regulación y otros factores externos

� Naturaleza de la entidad� Objetivos y estrategias y los riesgos

de negocio relacionados� Medición y revisión del desempeño

financiero de la entidad � Control interno

Page 20

NIA 315 FACTORES RELEVANTES DE LA INDUSTRIA

NIA 315 Entendimiento de la Entidad y su entorno y evolución de los riesgos de riesgos de representación errónea de importancia relativa.

“El auditor deberá obtener un entendimiento de los factores relevantes de la industria, de regulación y otros factores externos, incluyendo el marco de referencia de información financiera aplicable. Estos factores incluyen condiciones de la industria, tales como el entorno competitivo, las relaciones con proveedores y clientes y desarrollos tecnológicos; el entorno de regulación... La naturaleza de la entidad se refiere a las operaciones de la entidad, su propiedad y gobierno, los tipos de inversión que está haciendo y que planea hacer ...”

“El auditor deberá obtener un entendimiento de los objetivos y estrategias de la entidad y de los riesgos de negocio relacionados que puedan dar como resultado representaciones erróneas de importancia relativa de los estados financieros.”

Page 21

EVALUACIÓN E IDENTIFICACIÓN DE RIESGOS EN EL PROCES O DE AUDITORÍA DETERMINADOS POR LA NIA 315

• El auditor debe realizar procedimeintos de evaluación de riesgos que puedan afectar significativamente tanto a nivel del estado financiero como de las aseveraciones.

• Estos procedimientos incluyen:– Indagaciones con la gerencia y otros– Procedimientos análíticos– Observación e inspección

• Es requerido entender la entidad y su entorno incluyendo su control interno

Page 22

DEFINICIÓN DEL CONTROL INTERNO A NIVEL DE ENTIDAD

El control interno es un proceso

� efectuado por la junta directiva, la gerencia y demás empleados de una entidad

� con el fin de brindar un grado razonable de certeza acerca del logro de objetivos dentro de las siguientes categorías:

• Confiabilidad de la información financiera.

• Eficacia y eficiencia de las operaciones.

• Cumplimiento de las leyes y de la normativa de aplicación.

Page 23

PASOS PARA EVALUAR EL CONTROL INTERNO A NIVEL DE ENTIDAD

• Identificar los controles internos a nivel de entidad, que son importantes para la auditoría.

• Evaluar el diseño y determinar si se han implementado dichos controles.

• Efectuar una evaluación general del control interno a nivel de entidad.

Page 24

CONTROL INTERNO A NIVEL DE ENTIDAD: ¿POR QUÉ ES IMPORTANTE PARA LA AUDITORÍA?

• La comprensión del control interno a nivel de entidad es necesaria para:– Planear la auditoría– Determinar la naturaleza, la

oportunidad y el alcance de nuestros procedimientos de auditoría

– Ayudarnos a identificar los factoresque influyen sobre la eficacia del control interno

• Nos concentramos en aquellos controles que son importantes para la auditoría.

Page 25

CINCO COMPONENTES DE CONTROL INTERNO

• Entorno de control• Evaluación de riesgos• Información y comunicación• Actividades de control• Monitoreo

Page 26

COMPONENTES DE CONTROL INTERNO: ENTORNO DE CONTROL

• Marca el tono de una entidad y, de este modo, influye en el nivel de conciencia que su gente tiene sobre los controles.

• Es la base de todos los demás componentes de control interno, proporcionando disciplina y estructura.

Page 27

COMPONENTES DE CONTROL INTERNO: EVALUACIÓN DE RIESGOS

• La identificación y el análisis de la entidad de los riesgos pertinentes para el logro de sus objetivos, que sirven de base para determinar cómo deben administrarse los riesgos.

Page 28

COMPONENTES DE CONTROL INTERNO: INFORMACIÓN Y COMUNICACIÓN

• La información es necesaria para dirigir el negocio y brindar asistencia en el logro de sus objetivos relativos a la información financiera, a las operaciones y al cumplimiento.

• La comunicación es inherente a los sistemas de información, los cuales deben brindarle información al personal apropiado de modo tal que éstos puedan llevar a cabo sus responsabilidades respecto de la información financiera, las operaciones y el cumplimiento.

Page 29

COMPONENTES DE CONTROL INTERNO: ACTIVIDADES DE CONTROL

• Las actividades de control son políticas y procedimientos que ayudan a asegurar que se lleven a cabo las directivas de la gerencia.

• Las actividades de control pueden categorizarse en:– Revisiones de desempeño – Procesamiento de la información – Controles físicos – Segregación de funciones incompatibles

Page 30

COMPONENTES DE CONTROL INTERNO: MONITOREO

• Es el proceso de evaluación de la calidad de desempeño respecto del control interno en el transcurso del tiempo.

• Una de las actividades de monitoreo más comunes es la función de auditoría interna:– Estado de situación de la organización – Alcance de la función – Competencia técnica – Debido cuidado profesional

Page 31

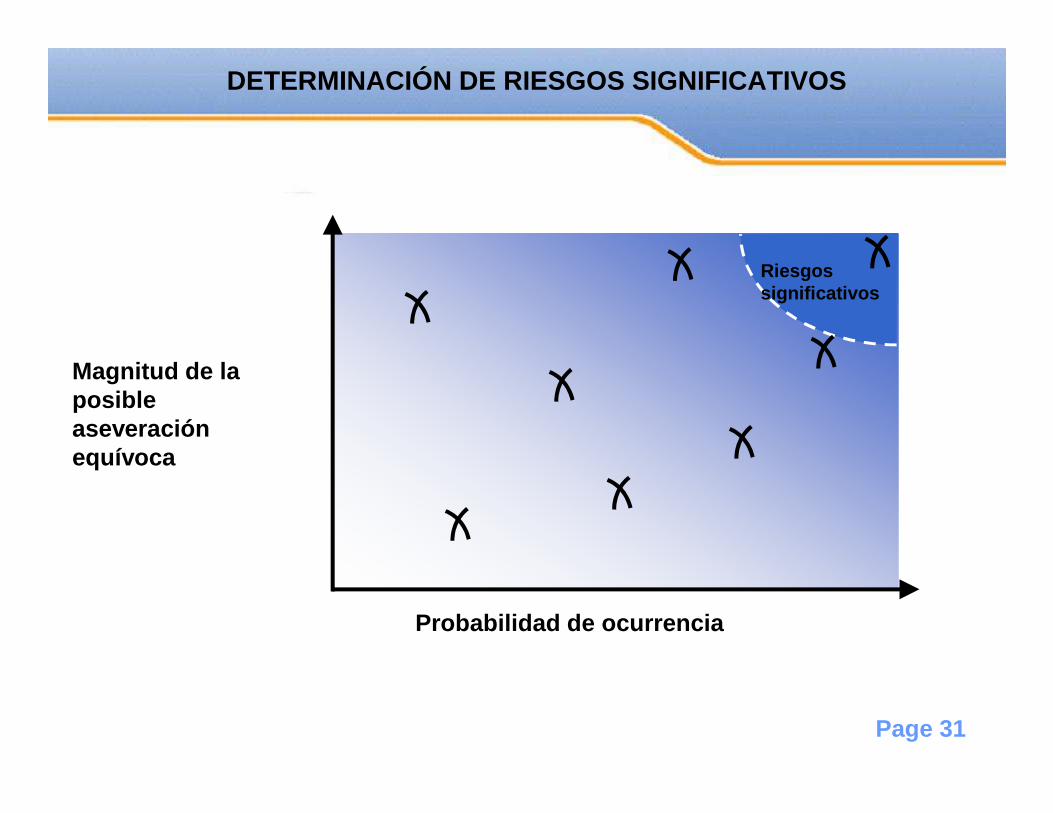

DETERMINACIÓN DE RIESGOS SIGNIFICATIVOS

Magnitud de la posible aseveración equívoca

Probabilidad de ocurrencia

Riesgos significativos

Page 32

CONSIDERACIONES PARA IDENTIFICAR LOS RIESGOS SIGNIFICATIVOS

• Al identificar los riesgos significativos, tenemos en cuenta lo siguiente:– Riesgos de fraude significativos– Acontecimientos significativos recientes de las áresa

económica y contable, entre otros– Complejidad de las operaciones subyacentes– Operaciones significativas entre partes relacionadas– Grado de subjetividad en la determinación de los

saldos o revelaciones– Operaciones significativas o no habituales fuera del

curso normal del negocio

Page 33

Riesgos significativos

Riesgos inherentes

Lo que puede fallar

Riesgos inherentes Probabilidad de

ocurrencia

Efecto de los estados financieros del ejercicio actual

Lo que puede fallar

CLASIFICACIÓN DEL RIESGO EN CUBOS

RF RF

RF Riesgo de fraude

Page 34

CONSIDERACIÓN DE FRAUDE Y DEFINICIÓN

• El fraude es un acto intencional por parte de uno o más directivos, empleados o terceros que se traduce en una aseveración equívoca en los estados financieros.

• El riesgo de fraude es siempre un riesgo significativo.

• Vinculación entre el control interno a nivel de entidad y el riesgo de fraude.

Page 35

ÁRBOL DE CLASIFICACIÓN DE RIESGOS

* Todos los riesgos de fraude son riesgos significativos.

¿El riesgo podría tener un efecto sobre los EEFF del ejercicio actual?

¿Este riesgo podría causar un error significativo y es posible que ocurra?

¿Se trata de un riesgo de fraude identificado?

¿El riesgo se relaciona con los posibles errores en el flujo de operaciones?

RN RS RF* RILo que puede fallar

N SS

S

NN

N

S

Page 36

VALORACIÓN DEL RIESGO EN LA AUDITORÍA ¿CUÁLES SON L OS PROCEDIMIENTOS PARA DETERMINARLO?

Ahora bien, los procedimientos de valoración del riesgo deben incluir las siguientes prácticas:

1. Indagaciones ante la dirección y ante otras personas de la entidad que, a juicio del auditor, dispongan de información que facilite la identificación de los riesgos de incorrección material, por fraude o error

Lo anterior parte del hecho de que la información obtenida a través de las indagaciones del auditor procede de la dirección y delos responsables de la información financiera. Sin embargo, en la identificación de los riesgos de inexactitudes relevantes, el auditor también puede obtener información, o una perspectiva diferente, mediante indagaciones a otras personas de la entidad y empleados con diferentes niveles de autoridad. Por ejemplo:

a. Las indagaciones ante los responsables de la dirección de la entidad ayudan al auditor a comprender el entorno en el que se preparan los Estados Financieros.

b. Las indagaciones a empleados que participan en el procesamiento o registro de transacciones complejas o inusuales, ayudan al auditor a evaluar la adecuación de la selección y aplicación de ciertas políticas contables.

c. Las indagaciones al personal de auditoría interna proporcionan información acerca de los procedimientos de auditoría interna aplicados durante el ejercicio, relativos al diseño y a la eficacia del control interno de la entidad, así como acerca de si la dirección ha respondido de manera satisfactoria a los hallazgos derivados de dichos procedimientos.

d. Las indagaciones ante los asesores jurídicos internos proporcionan información acerca de cuestiones tales como litigios, cumplimiento de las disposiciones legales y reglamentarias, conocimiento del fraude o indicios de fraude que afecten a la entidad, garantías, obligaciones post-venta, acuerdos (tales como negocios conjuntos) con socios comerciales y el significado de términos contractuales.

e. Las indagaciones al personal de los departamentos de mercadotecnia o de ventas proporcionan información acerca de los cambios en las estrategias de marketing de la entidad, tendencias de las ventas, o acuerdos contractuales con los clientes.

Page 37

VALORACIÓN DEL RIESGO EN LA AUDITORÍA ¿CUÁLES SON L OS PROCEDIMIENTOS PARA DETERMINARLO?

2. Procedimientos analíticos

Los procedimientos analíticos NIA 520 aplicados como procedimientos de valoración del riesgo pueden identificar aspectos de la entidad que el auditor no conocía y facilitar la valoración de riesgos de inexactitudes o errores relevantes, con el propósito de disponer de la base para el diseño y la implementación de respuestas a los riesgos valorados; además, éstos procedimientos pueden incluir información tanto financiera como no financiera, por ejemplo, la relación entre las ventas y la superficie destinada a las ventas o el volumen de los productos vendidos.

Por otra parte, los procedimientos analíticos también pueden ayudar a identificar la existencia de transacciones o hechos inusuales, así como cantidades, o tendencias que pueden poner de manifiesto cuestiones que tengan implicaciones para la auditoría, que faciliten la identificación de riesgos de errores de relevancia, especialmente aquellos originados por fraude.

Por lo tanto, en dichos casos, la consideración de otra información obtenida durante la identificación de riesgos de errores relevantes, conjuntamente con los resultados de dichos procedimientos analíticos pueden facilitar al auditor la comprensión y la evaluación de los resultados

Page 38

VALORACIÓN DEL RIESGO EN LA AUDITORÍA ¿CUÁLES SON L OS PROCEDIMIENTOS PARA DETERMINARLO?

3. Observación e inspección

La observación y la inspección pueden dar soporte a las indagaciones ante la dirección y ante otras personas, y asimismo proporcionar información acerca de la entidad y de su entorno. Ejemplos de dichos procedimientos de auditoría incluyen la observación o inspección de:

i. Las operaciones de la entidad.

ii. Los documentos en donde se contengan la planeación y las estrategias de negocio, los registros y los manuales de control interno.

iii. Los informes preparados por la dirección, como por ejemplo los informes de gestión trimestrales y estados financieros intermedios, y los informes preparados por los responsables de la dirección de la entidad como por ejemplo actas de reuniones del consejo de administración.

iv. Los locales e instalaciones industriales de la entidad.

Page 39

NIA 320 - MATERIALIDAD EN LA PLANEACIÓN Y EJECUCIÓN DE LA AUDITORÍA

► Definición de Materialidad► Magnitud de una omisión o aseveración equívoca que, ya sea en forma

individual o total y en virtud de las circunstancias existentes, hace probable que el juicio de una persona razonable que se basa en los estados financieros haya cambiado o se hubiese visto afectada por dicha omisión o aseveración equívoca.

► La determinación de la materialidad es un asunto de juicio profesional y se ve afectada por la percepción del auditor de las necesidades de los usuarios de los estados financieros

► Materialidad de Desempeño (MD)► Nuestra estimación preliminar de materialidad, según se relaciona con

los estados financieros tomados en su conjunto, realizada durante la planeación inicial. Se utiliza para desarrollar el alcance integral de nuestros procedimientos de auditoría.

Page 40

MATERIALIDAD O IMPORTANCIA RELATIVA EN LA AUDITORÍA - NIA 320

La NIA 320 entrega algunas herramientas para determinar si una partida tiene o no importancia relativa. Conozca a través de este artículo algunas claves del estándar para una efectiva auditoría.Un auditor considerará que existe poca importancia relativa en los casos en los que un hecho sujeto a reconocimiento sea trivial, y ya que esta condición es ambivalente y está sujeta al criterio profesional del auditor, la NIA 320 explica la materialidad en términos generales.

1. Errores u omisiones importantes en la estructura financiera de la compañía, pues de forma individual o acumulada podrían influir razonablemente en la toma de decisiones de los usuarios de la información.

2. El auditor evaluará el cumplimiento del principio de materialidad o importancia relativa, con especial atención del espacio donde actúa la organización y analizando los efectos tanto del tamaño como de la naturaleza del error o, dado el caso, la combinación de ambos.

3. Para poder determinar si cierta información es o no importante para los usuarios de la información financiera, el auditor deberá evaluar las necesidades comunes de información de dichos usuarios, puesto que los impactos derivados de las decisiones de reconocimiento financiero pueden variar comprensiblemente si se estudian desde la perspectiva de usuarios individuales o específicos, cuyos intereses o requerimientos pueden tener gran variación.

Page 41

¿CÓMO UTILIZAMOS EL MD EN NUESTRAS AUDITORÍAS?

• Determinar las cuentas significativas.• Desarrollar nuestras expectativas según la

precisión deseada (procedimientos analíticos).

• Determinar el alcance de nuestros procedimientos de auditoría (muestras representativas, pruebas de rubros clave).

Page 42

NIA 330 - RESPUESTAS DEL AUDITOR A LOS RIESGOS DETERMINADOS

• Tipos de Pruebas– Controles– Substantivas

• Naturaleza, Oportunidad y Alcance de las Pruebas

Page 43

PLANEACIÓN E IDENTIFICACIÓN DE RIESGOS

Determinar las

revelaciones/cuentas

significativas y

aseveraciones

Page 44

Comprender el negocio y la complejidad de IT

Identificar las revelaciones y cuentas significativ as, y las aseveraciones pertinentes

Evaluar el control interno a nivel de entidad y el riesgo de fraude

Algunos de los puntos más importantes

PLANEACIÓN E IDENTIFICACIÓN DE RIESGOS

Page 45

Evaluación De Riesgos Y Estrategia

¿Cómo se generan las revelaciones y cuentas significativas, y cómo pueden aseverarse equívocamente?

??

Page 46

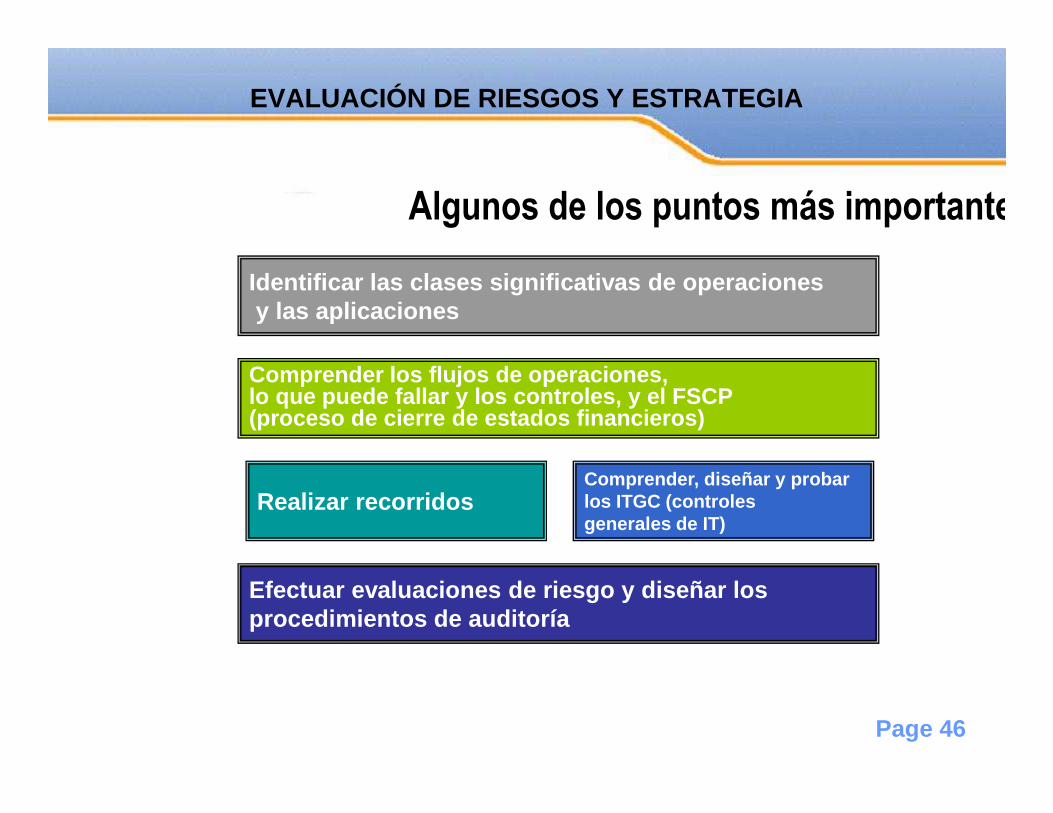

Identificar las clases significativas de operacione sy las aplicaciones

Comprender, diseñar y probar los ITGC (controles generales de IT)

Realizar recorridos

Comprender los flujos de operaciones,lo que puede fallar y los controles, y el FSCP(proceso de cierre de estados financieros)

EVALUACIÓN DE RIESGOS Y ESTRATEGIA

Efectuar evaluaciones de riesgo y diseñar los procedimientos de auditoría

Algunos de los puntos más importantes

Page 47

PUNTOS CLAVE DE LOS CONTROLES

• Los controles son cualquier procedimiento que se utiliza y en el que se confía para prevenir y detectar errores

• Los controles se identifican y evalúan si se tiene la expectativa de que operan efectivamente o cuando existe un riesgo significativo que afecta las aseveraciones

• Identificamos controles que mitigan lo que puede fallar identificados

• Consideramos si un control brinda una garantía razonable

Page 48

CATEGORÍAS DE CONTROLES

Objetivo del control

Tip

o de

con

trol

Manual

Automatizado

Prevenir Detectar

Errores en Estados Financieros

Soporte de la funcionalidad continua de aspectos automatizados de controles de prevención y detección

Controles manuales

Controles manualesque dependen de TI

Controles de aplicación

Con

trol

esge

nera

les

de la

TI

Page 49

NIA 330 - RESPUESTAS DEL AUDITOR A LOS RIESGOS DETERMINADOS

• Tipos de Pruebas– Controles– Substantivas

• Naturaleza, Oportunidad y Alcance de las Pruebas

Page 50

EFECTOS DE LOS RIESGOS SIGNIFICATIVOS SOBRE LA ESTRATEGIA DE AUDITORÍA

• Seleccionar la estrategia de auditoría por encima del riesgo significativo– La estrategia de controles es el enfoque preferido

respecto de las operaciones de rutina.– Identificar, comprender, recorrer y evaluar los

controles por sobre los riesgos significativos, aun si se optó por una estrategia sustantiva.

• El ejecutivo a cargo revisa los planes para tratar los riesgos significativos

Page 51

PROCEDIMIENTOS PARA TRATAR EL RIESGO DE QUE LA GERENCIA PASE POR ALTO LOS CONTROLES

• Examinar los asientos de diario y demás ajustes.

• Revisar las estimaciones contables significativas para obtener pruebas de la parcialidad de la gerencia.

• Evaluar el razonamiento comercial para las operaciones inusuales significativas.

Page 52

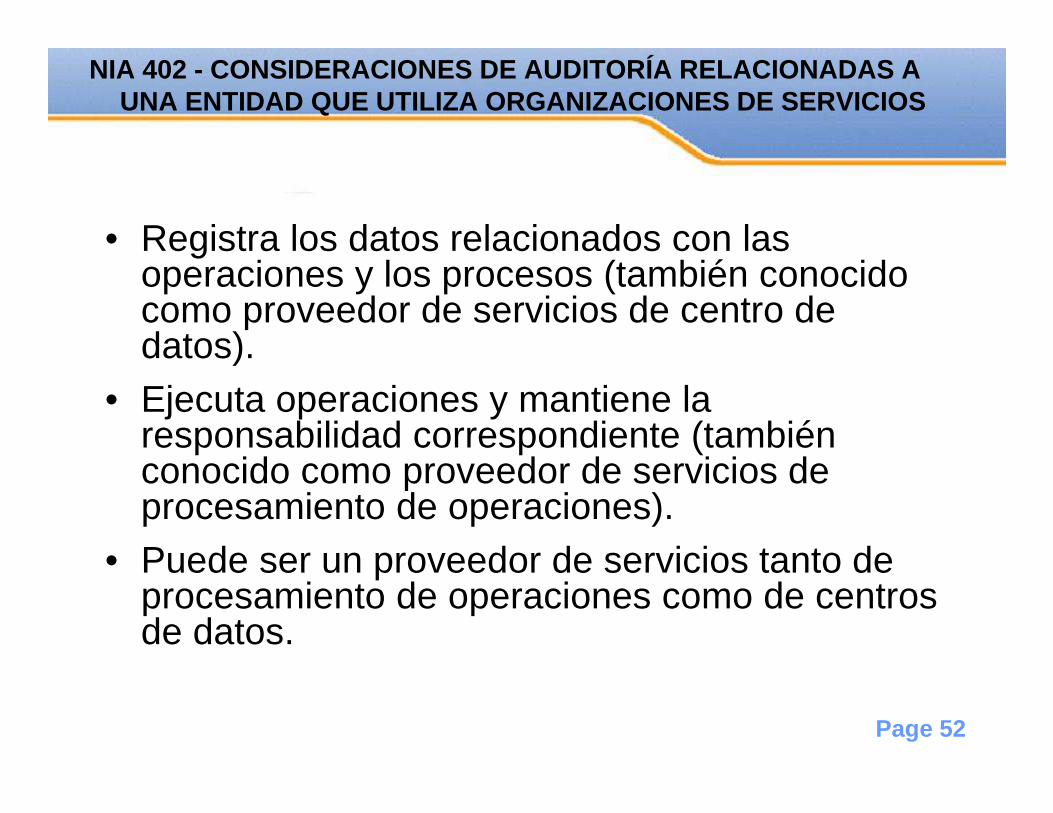

NIA 402 - CONSIDERACIONES DE AUDITORÍA RELACIONADAS A UNA ENTIDAD QUE UTILIZA ORGANIZACIONES DE SERVICIOS

• Registra los datos relacionados con las operaciones y los procesos (también conocido como proveedor de servicios de centro de datos).

• Ejecuta operaciones y mantiene la responsabilidad correspondiente (también conocido como proveedor de servicios de procesamiento de operaciones).

• Puede ser un proveedor de servicios tanto de procesamiento de operaciones como de centros de datos.

Page 53

CONTROLES INTERNOS DE LA ORGANIZACIÓN DE SERVICIOS

• Obtener el informe del auditor de servicios.• Informar sobre la eficacia operativa de los

controles de la organización de servicios:– Informar si el diseño es adecuado (Tipo I)– Informar si el diseño y la eficacia operativa son

adecuados (Tipo II)

• Evaluar el informe del auditor de servicios.

Page 54

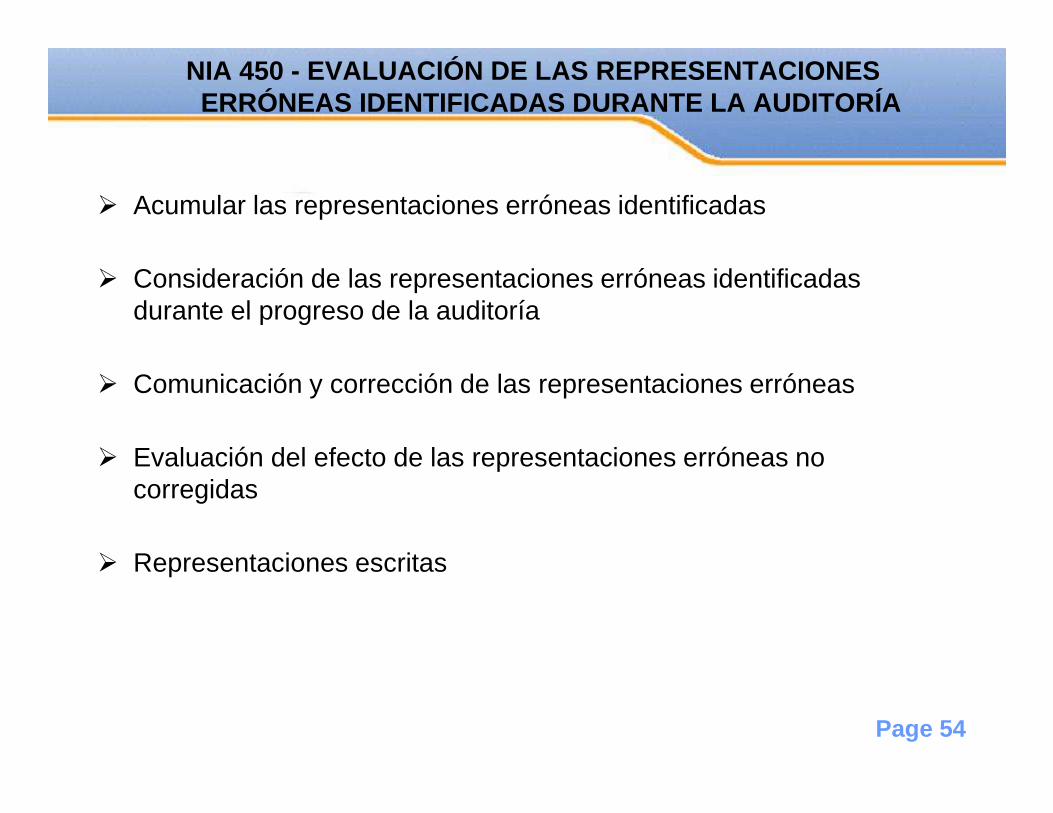

NIA 450 - EVALUACIÓN DE LAS REPRESENTACIONES ERRÓNEAS IDENTIFICADAS DURANTE LA AUDITORÍA

� Acumular las representaciones erróneas identificadas

� Consideración de las representaciones erróneas identificadas durante el progreso de la auditoría

� Comunicación y corrección de las representaciones erróneas

� Evaluación del efecto de las representaciones erróneas no corregidas

� Representaciones escritas

Page 55