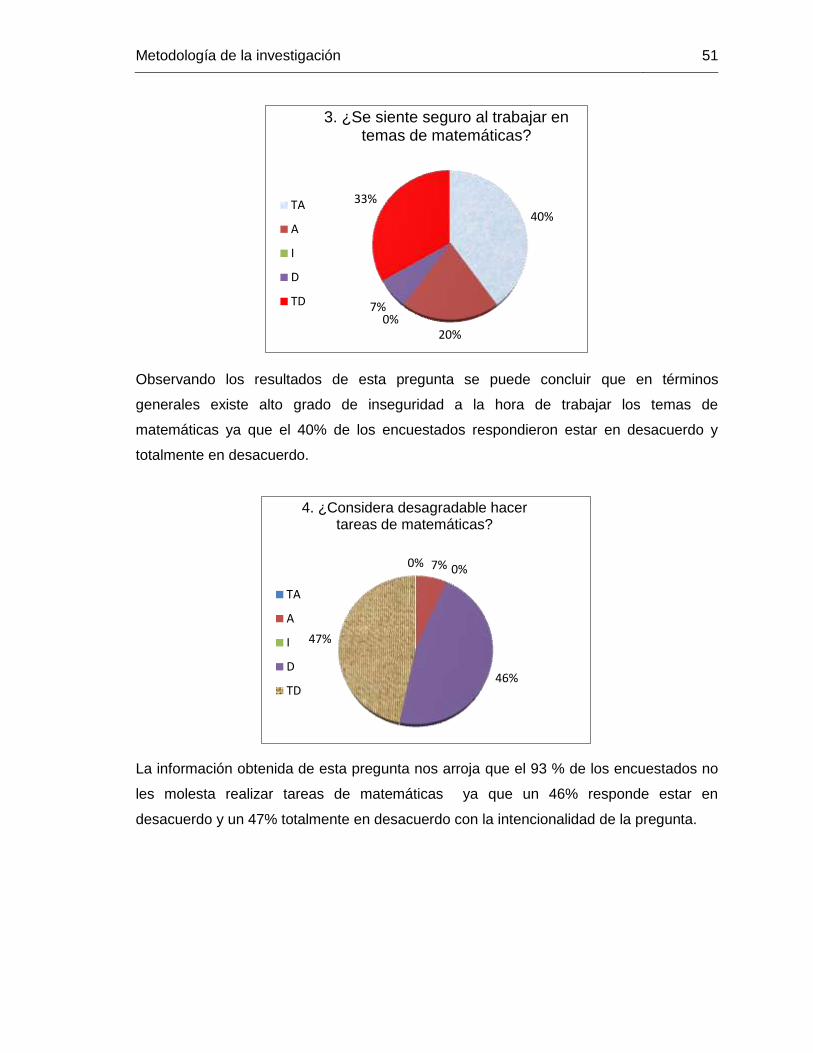

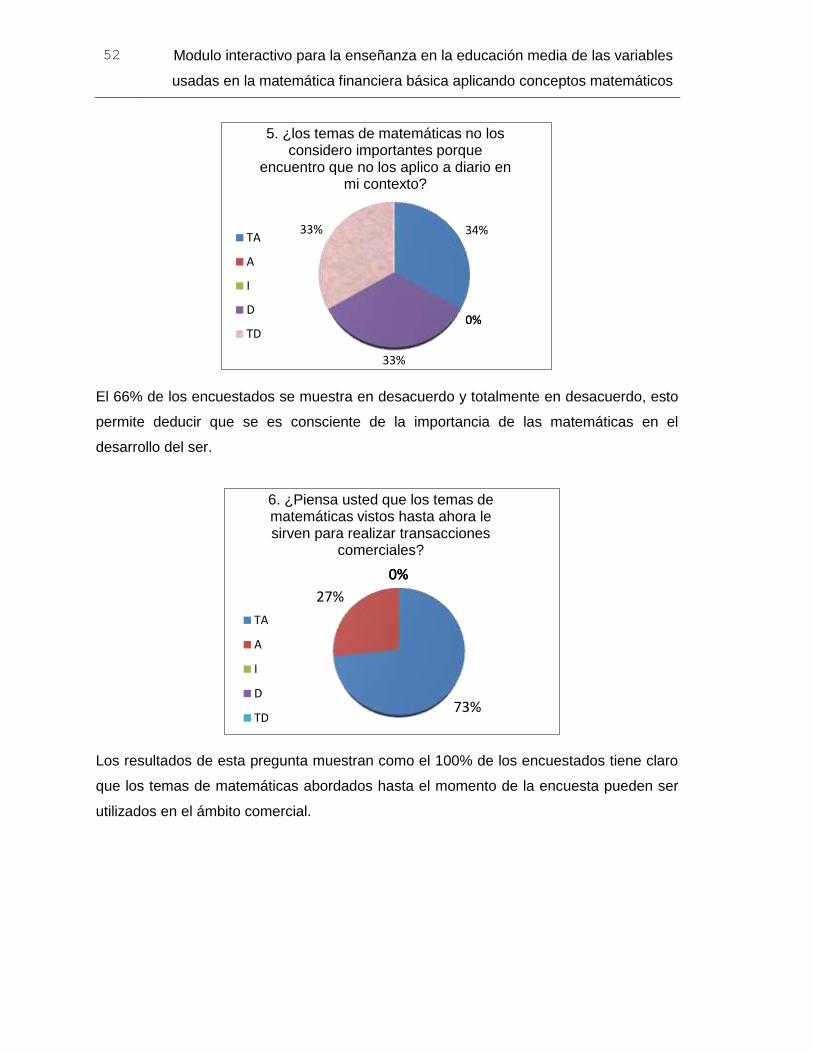

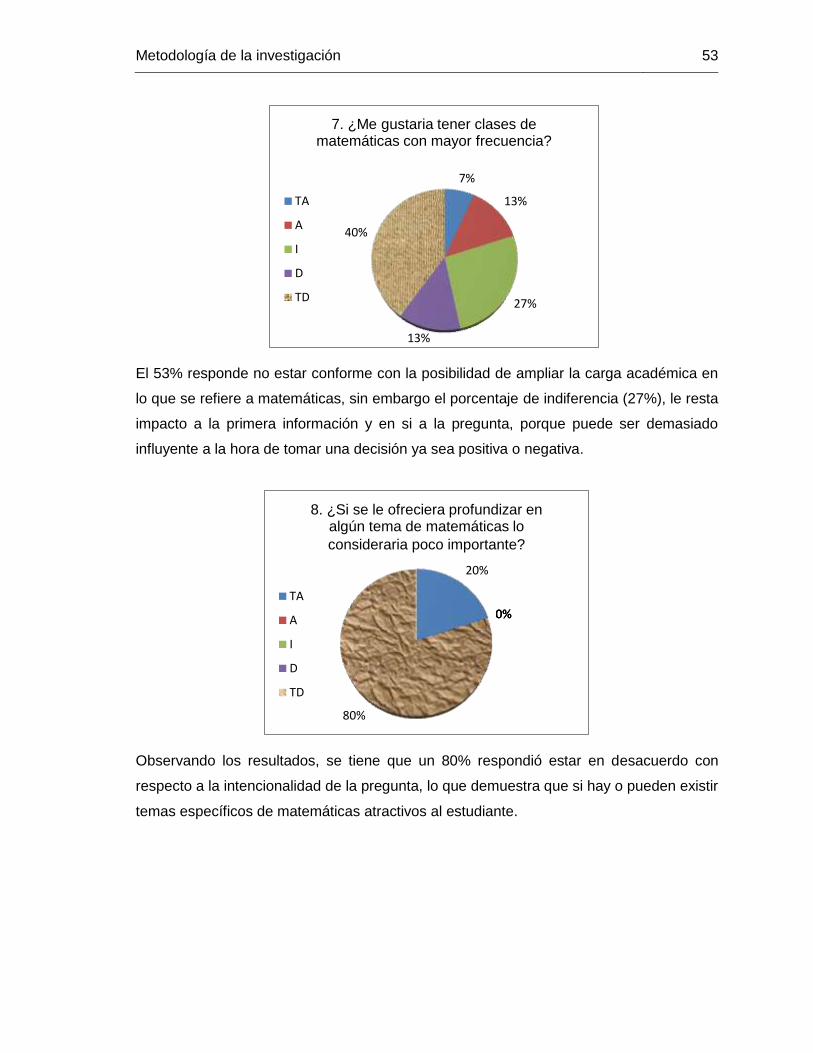

modulo interactivo para la enseñanza en la educación ... · 2.1.4 el uso de las tic en educación...

TRANSCRIPT

Modulo interactivo para la enseñanza en la educación media de las

variables usadas en la matemática financiera básica aplicando

conceptos matemáticos

Pedro Pablo Sabogal Molina

Universidad Nacional de Colombia

Facultad de Ciencias, Área curricular Enseñanza de las Ciencias Exactas y Naturales

Manizales, Colombia

2013

Modulo interactivo para la enseñanza en la educación media de las

variables usadas en la matemática financiera básica aplicando

conceptos matemáticos

Pedro Pablo Sabogal Molina

Trabajo Final presentado como requisito parcial para optar al título de:

Magister en Enseñanza de las Ciencias Exactas y Naturales

Director:

Magister en Ciencias, John Jairo Salazar Buitrago

Universidad Nacional de Colombia

Facultad de Ciencias, Área Curricular Enseñanza de las Ciencias Exactas y Naturales

Manizales, Colombia

2013

A mi familia

A mis padres, por darme la vida y aunque

fallecidos, siempre se sintieron orgullosos de

nuestros logros e inculcaron permanentemente

el espíritu de lucha.

A mi esposa Patricia y mis hijos Natalia,

Carolina Y Juan Pablo, por su

acompañamiento incondicional en ese reto

iniciado hace dos años.

A mi hermana Raquel, por su permanente

motivación. Siendo una fuente de energía

constante, sobre todo en los momentos de

agotamiento.

Agradecimientos

Agradezco a Dios por darme la vida y la posibilidad de desarrollar las capacidades

mentales y físicas con las que me dotó.

A la Comunidad Educativa de las Instituciones El Placer del municipio de Marquetalia y

Hojas Anchas de Supía, ambas del Departamento de Caldas por haber sido la fuente de

inspiración para el inicio de mi capacitación y el planteamiento de la propuesta de

trabajo.

De igual manera al Lic. Herman Ramírez, por su valiosa colaboración y sus aportes como

docente experto en el área de las TIC.

Resumen y Abstract IX

Resumen

El presente trabajo es el resultado de la observación y análisis de situaciones cotidianas

de la comunidad educativa de varias instituciones, concretamente en lo relacionado con

el manejo de temáticas financieras como una necesidad sentida del desarrollo social y

económico del ser humano.

La matemáticas como fuente de apoyo en el desarrollo de muchas ciencias, cada día

toma una mayor relevancia; pues con su autodesarrollo desde la antigüedad ha ampliado

la aplicabilidad a los temas financieros, es así como las matemáticas financieras han

aprovechado ese potencial para aplicarlos en temas como el interés o rentabilidad, tasas

de interés y anualidades entre otras.

Los cinco pensamientos matemáticos con los que cuenta el ser humano, explican con

claridad la transversalidad de cada tema en concordancia con el respectivo pensamiento.

Este es otro de los planteamientos que se abordan desde la propuesta de trabajo; que el

estudiante relacione ciertos contenidos con la cotidianidad como ser humano y elimine

ciertas abstracciones propias de las matemáticas, redundando realmente en el

aprendizaje significativo y en la adquisición de competencias laborales generales.

Palabras clave: Matemáticas Financieras, interés o rentabilidad, tasa de interés,

anualidades, pensamiento matemático, aprendizaje significativo, competencias laborales

generales.

Resumen y Abstract X

Abstract

Interactive module through the financial mathematics learning at media education

applying math’s concepts

This work is the result of observation and analysis of everyday situations in the

educational community of several institutions, specifically it relates to the management of

financial issues as a felt need of social and economic development of the human being.

Math as a source of support in the development of many sciences, becoming more and

more relevant, because yourself from antiquity has expanded the applicability to financial

issues, is how financial mathematics have exploited this potential for application in areas

as interest or profit, interest and annuities among others.

The five mathematical thoughts are there in humans, clearly explain each topic

mainstreaming in accordance with the respective thought. This is one of the approaches

that address from the proposed work, the student relates certain content with every day

as a human being and remove certain abstractions of mathematics, resulting in really

significant learning and the acquisition of general work skills.

Keywords: Financial Mathematics, interest or profit, interest, annuities,

mathematical thinking, meaningful learning, general work skills.

Contenido XI

Contenido

Pág.

Resumen ......................................................................................................................... IX

Lista de figuras ............................................................................................................. XIII

Lista de tablas ............................................................................................................. XIV

Lista de cuadros ........................................................................................................... XV

Introducción .................................................................................................................... 1

Justificación .................................................................................................................... 5

1. Objetivos ................................................................................................................... 7 1.1 Objetivo general............................................................................................... 7 1.2 Objetivos específicos ....................................................................................... 7

2. Marco teórico ............................................................................................................ 9 2.1 Tendencias pedagógicas contemporáneas ...................................................... 9

2.1.1 Componentes del modelo pedagógico ................................................ 10 2.1.2 Pedagogía tradicional.......................................................................... 12 2.1.3 El Constructivismo .............................................................................. 12 2.1.4 El uso de las TIC en educación ........................................................... 19 2.1.5 Aplicación de las plataformas informáticas en la enseñanza ............... 21

3. Las matemáticas financieras ................................................................................. 33 3.1 Las matemáticas financieras y su evolución .................................................. 33 3.2 Las matemáticas financieras una necesidad del mundo actual ...................... 34 3.3 La didáctica en la enseñanza de las matemáticas ......................................... 38 3.4 Los cinco tipos de pensamiento matemático .................................................. 39 3.5 Noción de número y función .......................................................................... 42

3.5.1 Noción número .................................................................................... 42 3.5.2 Noción de función ............................................................................... 44

4. Metodología de la investigación............................................................................ 47 4.1 Tipo de investigación ..................................................................................... 47 4.2 Población y muestra ...................................................................................... 47 4.3 Escala de medición de actitudes .................................................................... 47

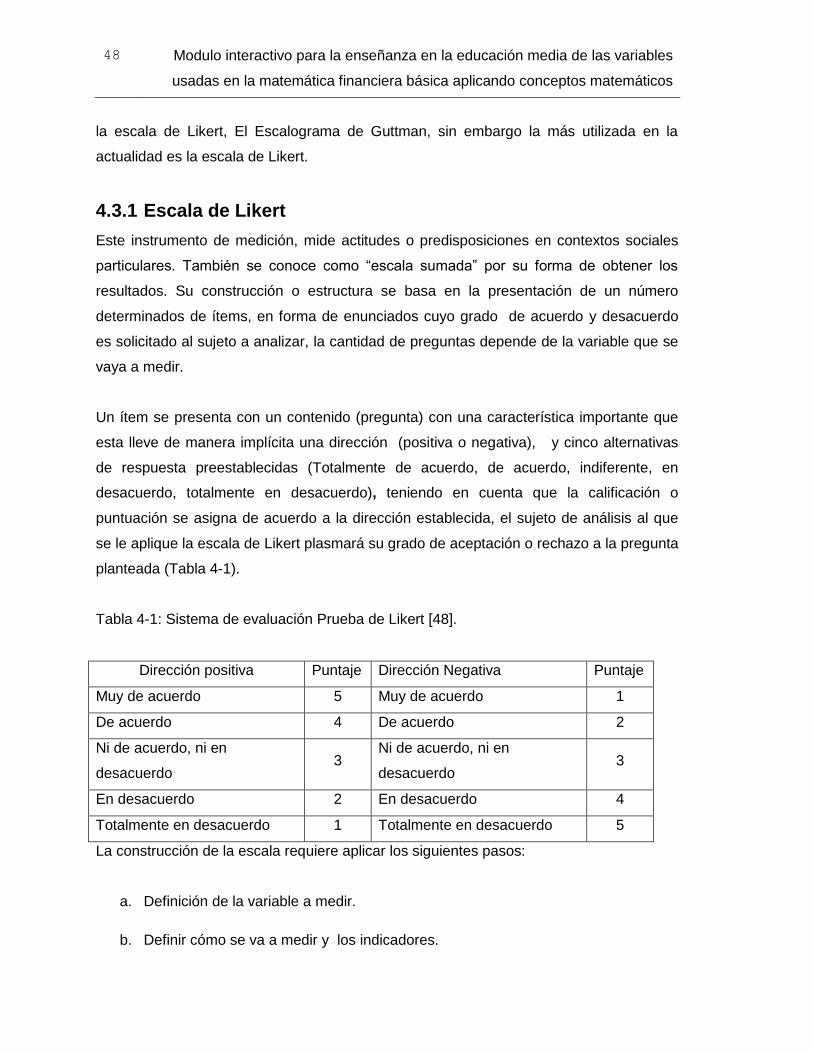

4.3.1 Escala de Likert ................................................................................... 48 4.4 Resultados ..................................................................................................... 49

4.4.1 Análisis de resultados del test de Likert aplicado ................................ 49

XII Contenido

4.4.2 Análisis de resultados prueba de conocimientos previos .....................60 4.4.3 Análisis de resultados aplicación guía no. 1 .........................................62

5. Conclusiones y recomendaciones ........................................................................67 5.1 Conclusiones ..................................................................................................67 5.2 Recomendaciones ..........................................................................................68

Anexo: Test de Actitud hacia las Matemáticas Financieras ...............................69 A.

Anexo: Prueba de conocimientos previos ............................................................71 B.

Anexo: Aplicativo guía No. 1 ..................................................................................75 C.

Anexo: Pantallazos aplicativo actividad de repaso momento de la Vivencia .....99 D.

Anexo: Pantallazo aplicativo actividad de repaso momento de la E.fundamentación científica ........................................................................................... 103

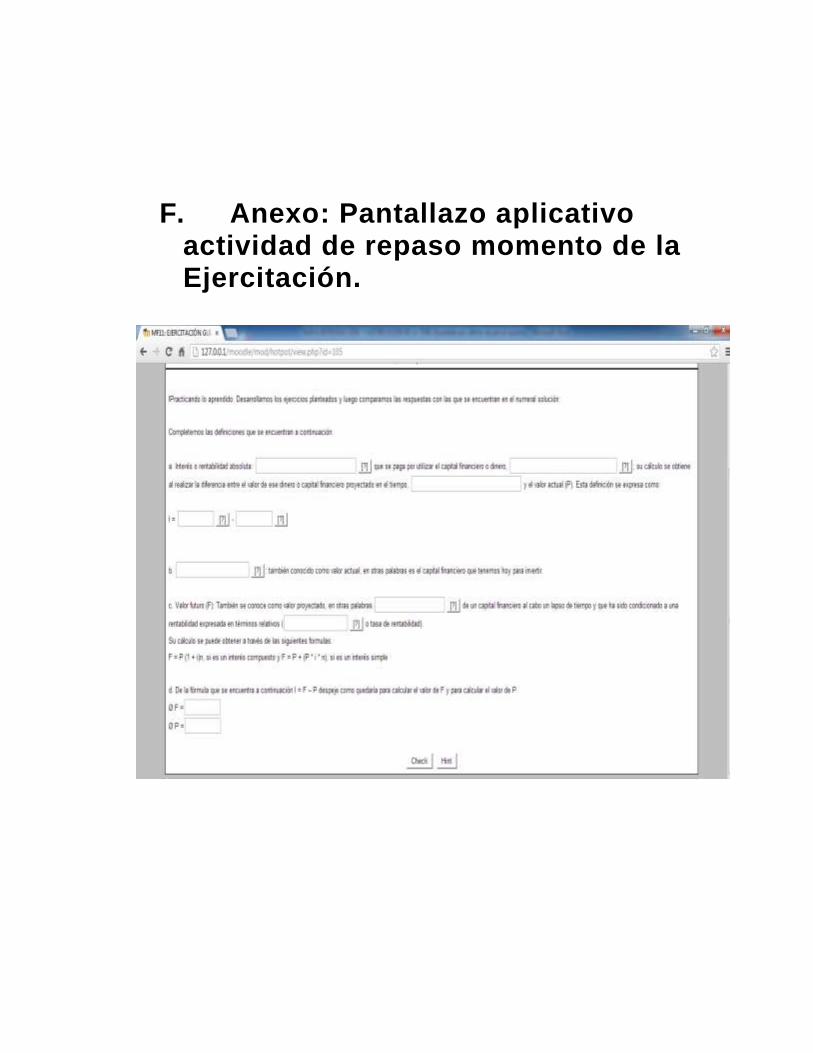

Anexo: Pantallazo aplicativo actividad de repaso momento de la Ejercitación.105 F.

G. Anexo: Pantallazo aplicativo actividad de repaso momento de la Aplicación .... 107

H. Anexo: Temáticas. ................................................................................................... 109

I. Anexo: Guía para el uso de las plantillas propuestas en Microsoft Excel ........ 123

Bibliografía ................................................................................................................... 141

Contenido XIII

Lista de figuras

Pág. Figura 2-1: Proceso académico……………………………………………………………….11

Figura 2-2: Concepción Constructivista de la enseñanza – aprendizaje………………….15

Figura 2-3: Interacción de las TIC, como propuesta enseñanza – aprendizaje………….22

Figura 2-4: Incidencia de las TIC en el perfil docente………………………………………24

Figura 2-5: Entorno Moodle……………………………………………………………………26

Figura 2-6: Logotipo Moodle…………………………………………………………………..27

Figura 2-7: Mapa conceptual plataforma Moodle……………………………………………28

Figura 2-8: Presentación de la hoja de cálculo Microsoft Excel……………………………30

Figura 2-9: Vista de funciones predeterminadas de la hoja de cálculo Microsoft Excel...31

Figura 2-10: Funciones financieras de la hoja de cálculo Microsoft Excel………………..32

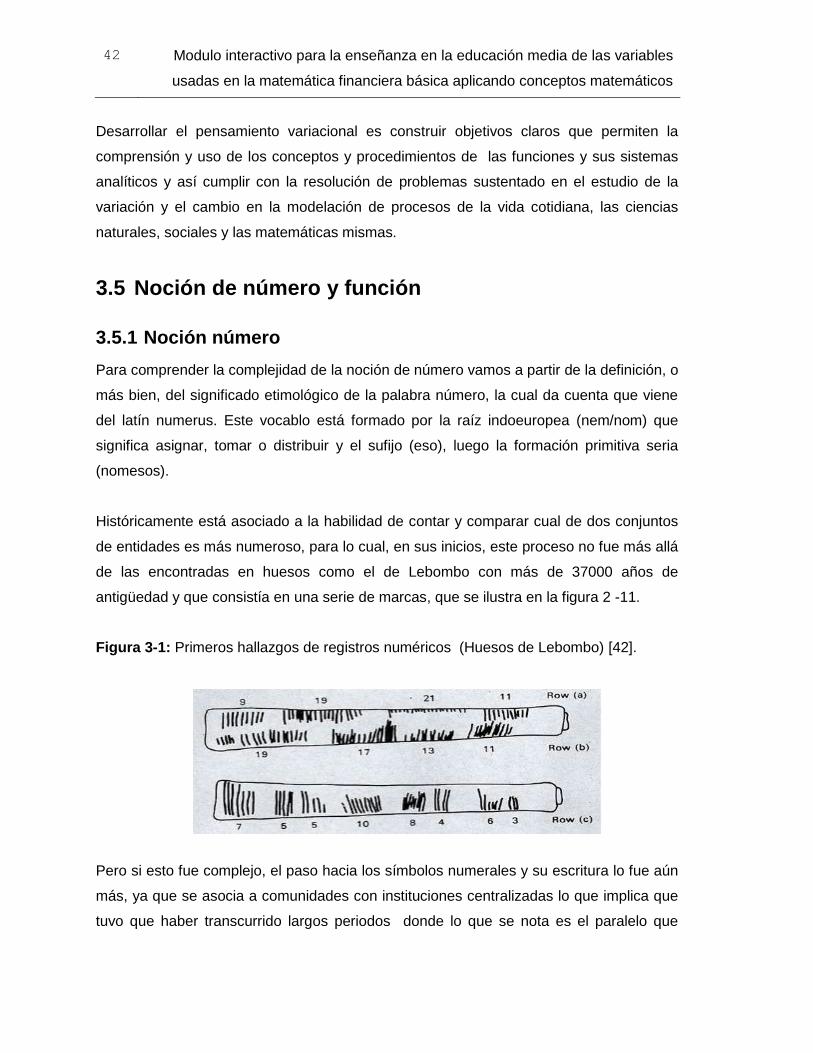

Figura 3-1: Primeros hallazgos de registros numéricos (Huesos de Lebombo)………....42

Contenido XIV

Lista de tablas

Pág. Tabla 2-1: Clasificación de los modelos pedagógicos – agentes activos…………………11

Tabla 4-1: Sistema de evaluación prueba de Likert…………………………………………48

Contenido XV

Lista de cuadros

Pág. Cuadro 2-1: Principios fundamentales del aprendizaje (óptica constructivista)………….15

Introducción

La Educación en Colombia ha estado en permanente evolución sobre todo a partir de la

promulgación de la Ley General De Educación (Ley 115 de 1994) y su decreto

reglamentario 1860 de agosto 03 de 1994. El objetivo de esta Ley deja claro que la

educación es un derecho, por lo tanto debe ser incluyente y ajustada al contexto, al ser

geográfico. De acuerdo a esto el decreto 1860 obliga a todos los establecimientos de

educación formal públicos y privados a generar una carta de navegación autónoma pero

parametrizada que involucre a toda la comunidad educativa, Padres de familia, Alumnos,

Docentes, Directivos Docentes, Egresados y Sector Productivo, en el quehacer de la

Institución, conocido como el Proyecto Educativo Institucional (PEI). La estructura básica

del PEI se concentra en cuatro áreas, Gestión Directiva, Gestión Administrativa y

Financiera, Gestión Académica y Gestión Comunitaria, dejando claro que para efectos de

construcción se maneja por partes, pero para su ejecución es un todo.

El punto de partida específico de la propuesta se ubica dentro de la Gestión Académica,

desde donde se planea lo correspondiente al componente curricular y más exactamente

los planes de estudio (contenidos) y el sistema de evaluación tanto interno como las

pruebas externas. Para lo cual el Ministerio de Educación Nacional (MEN) con el fin de

fortalecer y direccionar esta gestión ha trazado los lineamientos mínimos que las

instituciones educativas deben cumplir, estos son:

1. Los estándares en las áreas fundamentales.

2. Los proyectos pedagógicos obligatorios (Utilización del Tiempo Libre, Proyecto

Ambiental Escolar, Educación para la Sexualidad, Atención y Prevención de

Desastres, Democracia y Paz).

3. Con respecto a las áreas optativas: cultura del emprendimiento y formación para

el trabajo.

4. Transversalización de todas las áreas en lo que se refiere a contenidos, con hilos

conductores claros, que permitan optimizar el aprendizaje.

2 Introducción

La cultura del emprendimiento, la formación para el trabajo, exigen que el estudiante

adquiera habilidades específicas sobre todo en lo que respecta al manejo financiero en

temas básicos; que le permita tomar decisiones en situaciones relevantes como es la

interacción con el sistema financiero y no financiero, con relación al uso del crédito como

una de las formas más comunes para la financiación de proyectos y adquisición de

bienes de consumo.

Es así como la propuesta busca transverzalizar contenidos del área de matemáticas con

los proyectos de emprendimiento, al igual ser una herramienta de apoyo y consulta para

la enseñanza de variables básicas de las matemáticas financieras, aplicando la

metodología Escuela Nueva.

Bajo estas premisas el trabajo se estructura con base en la metodología cualitativa,

donde el investigador, tiene una función de observador en el momento en que se aplica

la parte cuasiexperimental del desarrollo de la guías con los estudiantes, teniendo en

cuenta la parte de conocimientos previos y teóricos. Y así constatar el aprendizaje

apoyado en plataformas virtuales.

Para ello, en el capítulo uno, se parte planteando las tendencias pedagógicas

contemporáneas con sus respectivas concepciones sobre modelos y metodologías de la

enseñanza, al igual que el uso de las tecnologías de la información y las comunicaciones

como una herramienta facilitadora en el proceso enseñanza – aprendizaje. En el capítulo

dos se explica a través de un marco conceptual las temáticas propias de las matemáticas

financieras y su evolución incluyendo también un aparte relacionado con la didáctica en

la enseñanza de las matemáticas enfatizando la importancia de conocer con claridad los

cinco tipos de pensamiento matemático. En el capítulo tres se explica la metodología de

la investigación que se usó para adelantar la propuesta de trabajo y el análisis de los

resultados, facilitando las conclusiones y las respectivas recomendaciones.

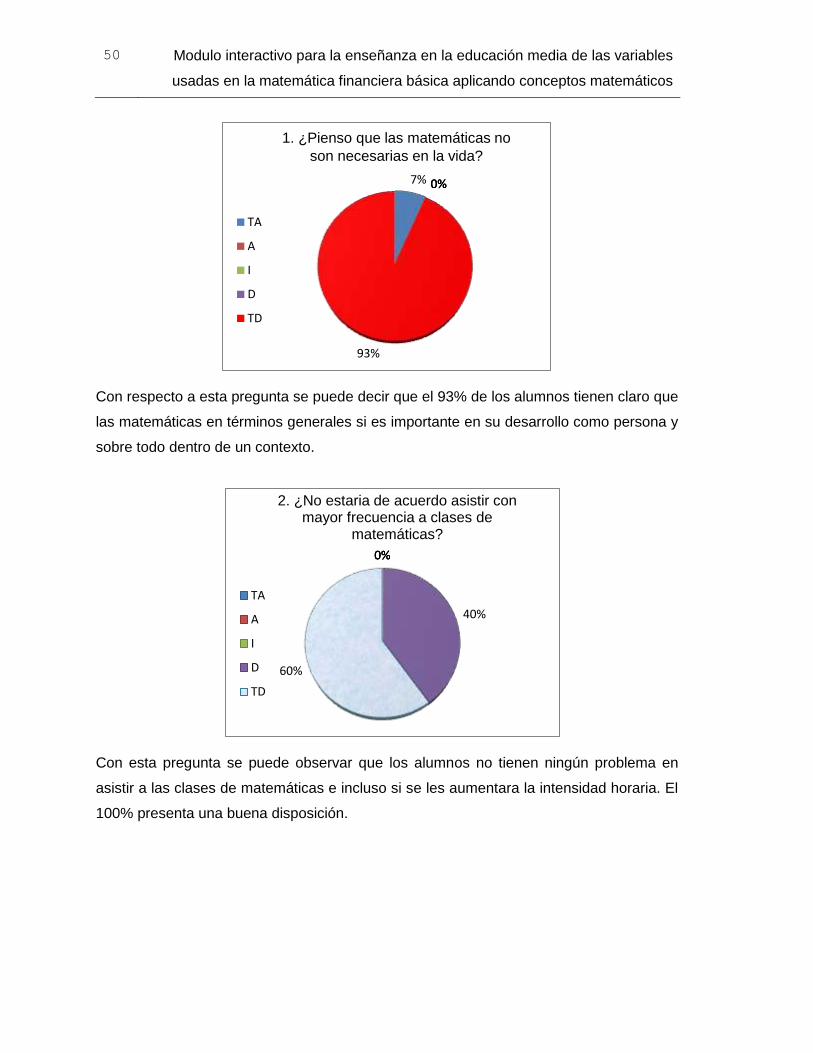

El test de actitudes primer instrumento aplicado a la población objetivo (alumnos del

grado noveno) con el fin de confirmar la viabilidad de la propuesta, mostró que el 93% de

los alumnos considero los contenidos matemáticos como necesarios para su desarrollo

personal, de igual manera se pudo establecer que el 100% de los encuestados

reconocieron que los temas de matemáticas vistos hasta este grado pueden ser

Introducción 3

utilizados en el ámbito comercial, con respecto a la posibilidad de incluir de manera

específica temáticas de tipo financiero nuevamente el 100% de los estudiantes se

mostró interesado, ocurriendo lo mismo cuando se les consultó acerca del uso de las

tecnologías de la información y la comunicaciones como una herramienta para la

enseñanza de los temas planteados.

Esto permite concluir que los estudiantes presentaron una actitud positiva al

planteamiento de la propuesta, facilitando el desarrollo de las siguientes etapas,

específicamente la prueba de conocimientos previos y la validación de la primera guía.

Justificación

Uno de los grandes retos de los docentes es convertirse en el más eficiente interlocutor

entre el conocimiento que se genera y el que utiliza ese conocimiento, ya sea para

generar nuevo conocimiento o aplicar ese conocimiento como herramienta facilitadora de

los diferentes procesos del mundo en que vivimos.

Por esta razón se busca diseñar una estrategia curricular y metodológica donde se

abordarán los contenidos financieros básicos a través de momentos metodológicos, que

en primera instancia se apalanquen en los conocimientos previos del alumno, luego

pasen a un momento dirigido, hasta llegar a los momentos donde el estudiante

demuestra haber adquirido las habilidades en las temáticas tratadas.

Como se expresó en la introducción, aplicar las directrices de la educación implica la

inclusión de contenidos de tipo financiero a nivel de la secundaria que apoyados en la

transversalización permitan que el estudiante adquiera habilidades propias del ciudadano

como ser social y como ser geográfico. La enseñanza de este tipo de contenidos amerita

gran atención ya que no es fácil encontrar material adaptado para el nivel de escolaridad

que se sugiere (secundaria).

1. Objetivos

1.1 Objetivo general

Elaborar un módulo interactivo en la plataforma Moodle con metodología de escuela

nueva que permita la enseñanza de las variables usadas en la matemática financiera

básica aplicando conceptos matemáticos.

1.2 Objetivos específicos

1. Identificar, explicar y aplicar las propiedades de la función exponencial y logarítmica

en la construcción de la expresión matemática del interés compuesto y el cálculo de

las variables que intervienen.

2. Elaborar un glosario sencillo que disminuya el grado de complejidad en la

comprensión de conceptos relacionados.

3. Elaborar guía de procedimientos para el uso de las plantillas presentadas en Excel y

que sirven para modelar diferentes escenarios en el comportamiento de situaciones

financieras reales.

4. Aplicar y evaluar la guía número uno, con la población objetivo (alumnos del grado

noveno).

2. Marco teórico

2.1 Tendencias pedagógicas contemporáneas

Estas se encuentran enmarcadas dentro de tres grandes paradigmas que se enumeran a

continuación:

a. Paradigma Conductista

b. Paradigma Cognitivo

c. Paradigma ecológico

De ellas se han derivado los diferentes modelos pedagógicos, dentro de los más

relevantes se encuentra el enfoque tradicional y el enfoque constructivista, los cuales se

encuentran en plena confrontación actualmente, tratando de mostrar sus bondades ante

las necesidades educativas del siglo XXI.

Es el pensamiento pedagógico el resultado del desarrollo histórico de la humanidad al

igual que la ciencia, por lo tanto la ciencia pedagógica se encuentra inmersa en ésta.

También hay que anotar que la educación juega un papel significativo en la

transformación entre la comunidad primitiva y la sociedad dividida en clases. Esto se

observa con las primeras ideas pedagógicas donde se propone desligar la capacitación

intelectual, de la preparación para las tareas; es así como surgen las primeras escuelas

para la enseñanza del conocimiento como un privilegio de las clases altas.

Colom en su artículo "Hacia nuevos paradigmas educativos. La pedagogía de la

Postmodernidad", menciona que ―en sus albores las ideas pedagógicas se dan en los

países del Oriente antiguo donde se llevan a la práctica, de igual manera, da cuenta que

10 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

en la China, La India y Egipto, se establecieron incluso las cualidades tanto del maestro

como de los alumnos debidamente reconocidos y que hacen parte del desarrollo cultural.

Este desarrollo del pensamiento pedagógico se va presentando en Grecia y Roma donde

Sócrates, Platón, Aristóteles y Demócrito entre otros reflejan en sus escritos ideas sobre

la enseñanza y la educación que aún son vigentes.

Pero su estructuración más completa se da en el renacentismo donde la humanidad ha

logrado un desarrollo científico acorde con el desarrollo social (Burguesía) obligándola a

valorar la importancia del proceso científico-técnico como una herramienta útil en el logro

de los objetivos‖. (Revista studio Pedagógica, Salamanca, no. 144, pp. 23-26, 1984).

Entre los personajes que más influyeron en el desarrollo de la pedagogía como ciencia

independiente está Juan Amos Cornenius, estableciendo los fundamentos de la

enseñanza general; elaboró un sistema de educación y fundamentó el proceso docente

involucrando aspectos como los principios en que se basa la enseñanza y la

periodización, teniendo en cuenta las edades de los alumnos; también plantea la

importancia que se origina en la relación teoría y práctica; se le considera el padre de la

didáctica.

En todo este desarrollo es importante reconocer los aportes de la pedagogía eclesiástica,

cuyo principal exponente fue Ignacio Loyola, que influyó considerablemente en la

pedagogía tradicional y cuyo rasgo más importante es la disciplina.

2.1.1 Componentes del modelo pedagógico

Relaciones comunidad educativa

Es importante aclarar que en esta parte intervienen tres clases de agentes, docente,

alumno y conocimiento y son las relaciones entre estos las que definen los tipos de

modelos pedagógicos. Un acercamiento a esa relación la propone Gordon Pask (2007)

en el texto ―el Maestro debe ser un alumno sino la enseñanza no puede tener lugar‖,

(Tabla 2-1).

Marco teórico 11

Tabla 2-1: Clasificación de modelos pedagógicos – agentes activos [10].

Tipo de modelo Clasificación de los modelos

Enseñabilidad

(Este grupo está centrado

en el maestro)

Didáctico Tradicional

Instruccional

Conductista

Tecnología Educativa

Activo

Romántico

Educabilidad

(Este grupo está centrado

en el alumno y se refiere a

las potencialidades del

estudiante)

Cognitivo Desarrollista

Constructivista

Conceptual

Histórico Cultural

Verbal Significativo

Crítico Social

Investigabilidad Cientificista Proyecto de aula

Proyecto académico

Proyecto de investigación

Descubrimiento Aplicado

Proceso académico

Se refiere al proceso académico que permite operativizar y materializar, es decir, debe

cumplir con unos fines y unas etapas que orientan para ser alcanzadas en su formación

como lo muestra en la figura 2-1.

Figura 2-1: Proceso académico [11].

Evaluación Propósito

Recurso educativo Contenido

Metodología Secuenciación

12 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

2.1.2 Pedagogía tradicional

Teniendo en cuenta el desarrollo histórico planteado se podría decir que la pedagogía

tradicional se inició en el siglo XVIII con el surgimiento de las Escuelas Públicas en

Europa y América Latina ligada al desarrollo de la doctrina política y social del

liberalismo, logrando su mayor auge en el siglo XIX convirtiéndose en un enfoque

pedagógico.

La principal característica de esta tendencia es fundamentar que la adquisición de

conocimiento se da dentro de la escuela ya que tiene la tarea de preparar intelectual y

moralmente a los alumnos para asumir su rol en la sociedad de acuerdo a sus intereses;

esto convierte al maestro en el centro del proceso de enseñanza y a la escuela en la

principal fuente de información.

Este planteamiento pedagógico ha tenido diferentes ajustes pero manteniendo sus bases

ideológicas vivas. Sin embargo a finales del siglo XIX se plantean fuertes críticas al

modelo tradicional y surge el modelo de la Escuela Nueva como una alternativa

revolucionaria en la que el mayor cambio es el rol del estudiante en el proceso

enseñanza – aprendizaje, estableciendo que el alumno tenga un papel activo al igual que

las funciones del profesor, esto impulsado por el modelo económico de la época (El

Capitalismo). Se aspiraba a través de la educación lograr una mayor participación y

compromiso con el sistema político – social de la época.

2.1.3 El Constructivismo

Si analizamos detalladamente la educación en su forma y contenido afirmamos

nuevamente que siempre ha estado ligada a los modelos económicos de la época en que

esta se imparte, es así como a mediados del siglo XX la incidencia es aún mayor

teniendo en cuenta el modelo que avanza a partir de ese momento (neoliberalismo).

Como consecuencia de esta influencia, los roles de los principales actores de la

educación (docentes, padres y alumnos) han debido cambiar motivados por teorías

desarrolladas por las ciencias de tipo social como son la psicología, sociología y

antropología, entre otras.

Marco teórico 13

En términos generales el vocablo constructivismo, que etimológicamente es reciente,

acuña o expresa problemáticas antiguas de la filosofía; pero su trasfondo corresponde a

la relación entre el sujeto y el objeto.

Gregory Bateson en su frase “La realidad es cosa de fe”, expresa de manera clara,

directa y a la vez económica que es el ser humano con su intervención el que genera la

existencia.

A finales del siglo XIX William James, dice “Cada mundo es real a su manera, mientras

se atiende a él; solo que su realidad desaparece cuando desaparece su atención”, su

estudio se basó en cuándo y cómo las cosas son reales para las personas partiendo de

dos hechos mentales: el primero que es posible pensar de manera diferente un mismo

objeto y el otro la posibilidad de elegir una de esas maneras de pensar y desechar las

otras.

Ya en pleno siglo XX, Alfred Schütz, sociólogo y filósofo austriaco, expone “Todo nuestro

conocimiento del mundo, tanto en el sentido común como en el pensamiento científico,

supone construcciones, es decir, conjuntos de abstracciones, generalizaciones,

formalizaciones e idealizaciones propias del nivel respectivo de organización del

pensamiento. En términos estrictos, los hechos puros y simples no existen”.

Ya en los albores del siglo XXI, Ernst Von Glasersfel, acuña una de las primeras

definiciones del constructivismo y dice “El constructivismo es una teoría del conocimiento

activo, no es una epistemología convencional que trata el conocimiento como una

encarnación de la verdad que refleja el mundo en sí mismo independiente del sujeto

cognoscente”, con esto da vida a lo que se conoce como el constructivismo radical y

fundamenta sus principios básicos en : Primero, el conocimiento no se recibe

pasivamente sino que es construido por el sujeto cognoscente y segundo, la función de la

cognición es adaptativa y sirve a la organización del mundo experiencial del sujeto.

En la actualidad el constructivismo ha sido definido de diferentes maneras. Carretero

(1993), argumenta ―que es la idea que mantiene, que el individuo – tanto en los aspectos

cognitivos y sociales del comportamiento como en los afectivos – no es un mero producto

del ambiente ni un simple resultado de sus disposiciones internas, sino una construcción

14 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

propia que se va produciendo día a día como resultado de la interacción de factores”. En

consecuencia, según la posición constructivista, el conocimiento no es una copia fiel de

la realidad sino una construcción del ser humano. Dicho proceso de construcción

depende de aspectos fundamentales:

De los conocimientos previos o representación que se tenga de la nueva

información o de la actividad o tarea a resolver.

De la actividad externa o interna que el aprendiz realice al respecto.

Coll (1988), expone con respecto a la concepción constructivista del aprendizaje

escolar… “Estos aprendizajes no se producirán de manera satisfactoria a no ser que se

suministre una ayuda específica a través de la participación del alumno en actividades

intencionadas, planificadas y sistematizadas‖, que se ilustra en la figura 2-2.

De manera consensuada otros autores plantean que el aprendizaje, es el que permite

que el alumno construya el significado de la realidad circundante aplicada a su contexto.

Coll (1990), ―plantea que la concepción constructivista se organiza en torno a tres ideas

fundamentales:

1. El alumno es el responsable último de su propio proceso de aprendizaje.

2. La actividad mental constructiva del alumno se aplica a contenidos que poseen y

a un grado considerable de elaboración.

3. La función del docente es de engarzar los procesos de construcción del alumno

con el saber colectivo culturalmente organizado.”

Marco teórico 15

Figura 2-2: Concepción Constructivista de la enseñanza y el aprendizaje [14].

En general se pueden plantear los principios fundamentales del aprendizaje bajo una

óptica constructivista como se observa en el cuadro 2-1.

Cuadro 2-1: Principios fundamentales del aprendizaje (óptica Constructivista) [15].

16 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

El aprendizaje significativo

El docente no solo debe manejar el área de su formación sino que también está obligado

a conocer cómo aprende el alumno. El punto de partida se encuentra bajo la óptica del

constructivismo cuyo principal exponente es Lev Semionovitch Vygotsky.

La teoría del aprendizaje significativo propuesta por David Ausubel, Joseph Novak y

Helen Hanesian tuvo como precedente los planteamientos de Vygotsky, su fundamento

consiste en que para aprender es necesario relacionar los nuevos aprendizajes a partir

de las ideas previas, es decir, el aprendizaje es un proceso de contraste, de modificación

de los esquemas de conocimiento, de equilibrio – de conflicto – nuevo equilibrio.

Teorías sustentadoras

Los modelos pedagógicos deben de estar apoyados por teorías que los soportan y les

dan coherencia en la práctica pedagógica cotidiana y las disciplinas que las fundamentan

son: la filosofía, psicología, antropología y sociología.

Desde la psicología es importante resaltar tres autores J. Piaget, se concentró en aclarar

el carácter y la naturaleza de la formación de las estructuras con las cuales se interpreta

el mundo, demostrando que la relación con el mundo está mediatizada por las

representaciones mentales que de él se tienen en forma de estructuras jerarquizadas

variando significativamente en el proceso evolutivo del hombre; D. Ausubel, permitió

distinguir entre los tipos de aprendizaje y la enseñanza o formas de la información,

planteando que el aprendizaje puede ser repetitivo o significativo dependiendo de la

relación de lo aprendido con la estructura cognoscitiva; Por ultimo L. Vygotsky, contrastó

el papel de la herramienta en el proceso evolutivo del hombre con el papel del lenguaje

en la relación interpersonal. (Leontiev AN. Artículo de introducción sobre la labor

creadora de LS Vygotsky. Vygotsky LS. Obras escogidas. Madrid: Visor; 1991. t.1)

Metodología Escuela Nueva

Se ha considerado que sus inicios son a finales del siglo XIX y principios del siglo XX,

como una crítica al modelo tradicional. John Dewey es considerado el padre de este

Marco teórico 17

movimiento el cual plantea que el propósito de la educación debe ser el niño, luego el

punto de partida debe estar dado por los intereses de los alumnos.

Dewey, J. en su libro ―Los fines, las materias y los métodos de educación, ediciones de la

lectura” (1927), plantea que ―la educación es un proceso social a través del cual la

sociedad transmite sus ideales, poderes y capacidades con el fin de asegurar su propia

existencia y desarrollo y que la escuela debe aportar los medios que contribuyen para

que el niño aproveche las potencialidades innatas y que a su vez las utilice con fines

sociales‖.

Propone de manera más general que la escuela debe formar al alumno para vivir dentro

de su contexto con sentido democrático propiciando la colaboración y ayuda mutua; la

consigna era ―Aprender Haciendo”.

Dentro de los rasgos principales del método están:

Experiencia directa (actividad continua en la que esté interesado).

Plantear situaciones auténticas, situaciones problema como un estímulo para el

pensamiento.

Contar con la información y proponer su utilización.

Soluciones propuestas por él, lo que lo obliga a ser responsable y que se

desarrollen de un modo ordenado.

Tiene la posibilidad y espacios para verificar sus ideas, por sus aplicaciones.

La pedagogía de Dewey, se considera genética, funcional y social como se expone en el

texto de Castro ―Estudio crítico de las ideas pedagógicas de John Dewey‖, (1939).

Otro de los grandes cambios se da con respecto a la didáctica para la enseñanza ya que

las temáticas se abordan con el apoyo de los centros de recursos de aprendizaje (CRA),

en los cuales su principal herramienta son los módulos y cuya estructura está compuesta

por unidades; y estas a su vez por guías de inter- aprendizaje.

18 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

Otro de los beneficios es que cada temática, conocida popularmente como macro-

unidad, expresa con claridad en su inicio los logros y las competencias que el alumno

adquirirá al finalizar su estudio. De igual manera en las guías que son las subdivisiones,

se describen los logros, información importante a la hora de evaluar el aprendizaje del

estudiante.

En su estructura, la guía se presenta en cuatro o cinco momentos previstos de una

secuencia lógica dependiendo de su complejidad o aplicación y los cuales en su orden

son:

Momento A: Considerado como la vivencia (pre saberes), esto permite colocar en

contexto al alumno y al docente antes de iniciar el tema de estudio.

Momento B: Identificado como fundamentación científica, esto se logra por medio de

lecturas, documentos, etc. ofreciendo la información teórica sobre el tema a tratar, la cual

ha sido clasificada en principio de acuerdo a la edad y el grado de abstracción ideológica.

Momento C: Actividades de ejercitación, este momento permite realizar el primer

acercamiento del estudiante en lo referente a la teoría y sus aplicaciones; dentro de las

competencias que se privilegia están la interpretativa, la argumentativa y la conceptual.

Momento D: Actividad de aplicación, con este momento se busca fortalecer la parte

investigativa, comprometiendo al estudiante a involucrarse en situaciones problema

dentro y fuera del aula.

El profesor Restrepo G. (1987), conceptúa “A nivel de estudiante, la extrapolación

rescata, cimienta y propicia el desarrollo de actitudes y valores como el concepto de sí

mismo (auto-concepto) la toma de decisiones, el rigor del trabajo científico e intelectual,

el libre examen, el espíritu científico, la ética, la libertad con responsabilidad y la

coparticipación en la democracia”.

Momento E: Actividad de complementación o ampliación, en esta parte se busca que

el estudiante al haber desarrollado habilidades y destrezas dentro de la relación ajuste -

Marco teórico 19

ajuste, genere una situación de desequilibrio, creando nuevas necesidades de

aprendizaje.

2.1.4 El uso de las TIC en educación

El uso de las tecnologías de la información y comunicaciones se debe considerar desde

tres puntos de vista de aplicación: Como herramienta de trabajo, como objeto de estudio

y como un apoyo didáctico en el proceso enseñanza – aprendizaje.

En pleno siglo XXI con la masificación del hardware y el software, el uso de las TIC ha

tomado gran relevancia en la educación inducida inicialmente por consideraciones

comerciales, pero justificada, si tenemos en cuenta los tres puntos de vista que nos

atañan.

Desde el punto de vista de ser objeto de estudio, fue quien generó no solo su propio

desarrollo, sino que lo convirtió en una gran herramienta de trabajo en todas las áreas del

conocimiento, validándolo como apoyo didáctico vanguardista. Esto incluso ha obligado

en la actualidad a que el uso y manejo de las mismas se consideren una competencia en

todos los contextos y así se incluye dentro de las competencias laborales generales

(CLG).

La organización para la cooperación y el desarrollo económico (OCDE), en el informe

―Calidad de la Enseñanza‖, confirmó la necesidad de estas y advierte que ―los nuevos

desafíos y demandas hacia las escuelas y los profesores surgen a partir de unas

expectativas nuevas y ampliadas sobre las escuelas. La investigación sobre la

enseñanza y el aprendizaje muestran la necesidad de gestionar clases cada vez más

diversas en términos étnicos, lingüísticos y culturales. Estos nuevos desafíos y

demandas requieren nuevas capacidades y conocimientos por parte de los profesores.

La situación actual es dinámica y variada. Las escuelas se organizan ahora de diferente

forma, en términos tanto de las tareas como de las responsabilidades asignadas a los

profesores y a la diferenciación de los roles entre profesores…. El alcance de estos

desafíos y demandas y el ritmo de los cambios hacen que la situación actual sea

diferente respecto de años anteriores. Los profesores deben ser capaces de acomodarse

20 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

a continuos cambios, tanto en el contenido de su enseñanza como en la forma de

enseñar‖ (1994).

En la educación se parte del punto de vista enseñanza – aprendizaje teniendo en cuenta

el replanteamiento de los roles. Según Thomas Dawyer (1974) en su artículo ―estrategias

heurísticas para enriquecer la educación utilizando computadores‖ existen dos formas de

clasificación de los materiales educativos computarizados (MECs):

a. Según el enfoque educativo:

a.1. Algorítmico: Predomina el aprendizaje en la transformación de conocimiento.

a.2. Heurístico: Predomina el aprendizaje experiencial y por descubrimiento donde

el diseñador crea ambientes ricos en situaciones que el alumno debe explorar

conjeturalmente.

b. Según las funciones educativas que asumen:

b.1. Sistema tutorial: Interesa lo que el alumno aprenda, pero también contribuir a

una etapa de afinamiento dentro de un mundo amigable.

b.2. Sistema de ejercitación y práctica: Se practican las destrezas o se adquieren.

b.3. Simulador: Se usa para que el aprendiz llegue al conocimiento a través de

trabajo exploratorio y descubrimiento dentro de un micro mundo moldeado por él

o por el contexto.

b.4. Un juego educativo: Además del ingrediente lúdico interesa desarrollar

algunas habilidades o conceptos integrados al juego.

b.5. Sistemas expertos: Se utilizan cuando el conocimiento que se desea lograr es

el de un experto en la materia que no siempre está definido o que es incompleto y

que combina reglas de trabajo con reglas de raciocinio.

Marco teórico 21

b.6. Sistema de tutorial inteligente: Se utiliza cuando además de que el aprendiz

alcance un nivel de experto, interesa que el MEC (Medios Educativos

Computarizados) asuma las funciones de adaptación, apoyo y orientación.

2.1.5 Aplicación de las plataformas informáticas en la enseñanza

Es importante recordar que nuestro trabajo nos obliga a mantenernos a la vanguardia no

solo en los contenidos temáticos de las diferentes áreas que orientamos, sino también en

los procesos metodológicos y didácticos que conforman un modelo pedagógico

incluyente, que propende por el respeto de los diferentes ritmos de aprendizaje y su

columna vertebral está estructurada en el desarrollo de competencias (básicas,

ciudadanas y laborales generales). Es por eso que las TIC han venido adquiriendo

relevancia.

Los doctores Arturo García Santillán y Rubén Edel Navarro (2008), realizan un

planteamiento de la situación actual en lo que respecta a lo favorable que está siendo la

aplicación de las tecnologías de la información y las comunicaciones en los procesos de

enseñanza - aprendizaje de todas las ciencias o disciplinas, pero también hacen énfasis

en que el ser humano se encuentra por encima de ellas; dejando claro que ―tanto el

hardware y el software, componentes esenciales de estas tecnologías, son solo una

herramienta o medio que facilitará al alumno y en general al hombre a generar los

algoritmos y modelos que se requieran para agilizar los procesos de enseñanza –

aprendizaje, en situaciones donde, una vez estructurado el conocimiento por parte del

alumno con la asesoría de su tutor o maestro ya sea de manera presencial o virtual le

permita aplicarlo y que a través de la observación y la comparación, fije y entienda los

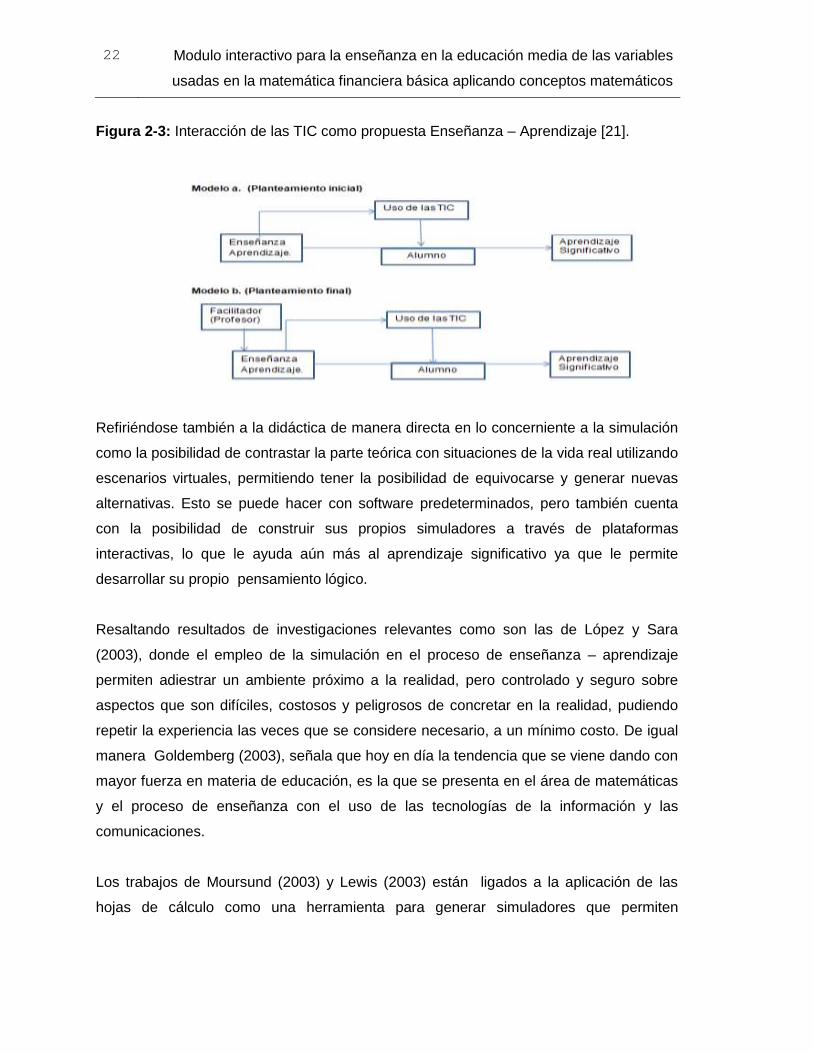

resultados que de manera teórica ha venido adquiriendo”, que se ilustra en la figura 2-3.

22 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

Figura 2-3: Interacción de las TIC como propuesta Enseñanza – Aprendizaje [21].

Refiriéndose también a la didáctica de manera directa en lo concerniente a la simulación

como la posibilidad de contrastar la parte teórica con situaciones de la vida real utilizando

escenarios virtuales, permitiendo tener la posibilidad de equivocarse y generar nuevas

alternativas. Esto se puede hacer con software predeterminados, pero también cuenta

con la posibilidad de construir sus propios simuladores a través de plataformas

interactivas, lo que le ayuda aún más al aprendizaje significativo ya que le permite

desarrollar su propio pensamiento lógico.

Resaltando resultados de investigaciones relevantes como son las de López y Sara

(2003), donde el empleo de la simulación en el proceso de enseñanza – aprendizaje

permiten adiestrar un ambiente próximo a la realidad, pero controlado y seguro sobre

aspectos que son difíciles, costosos y peligrosos de concretar en la realidad, pudiendo

repetir la experiencia las veces que se considere necesario, a un mínimo costo. De igual

manera Goldemberg (2003), señala que hoy en día la tendencia que se viene dando con

mayor fuerza en materia de educación, es la que se presenta en el área de matemáticas

y el proceso de enseñanza con el uso de las tecnologías de la información y las

comunicaciones.

Los trabajos de Moursund (2003) y Lewis (2003) están ligados a la aplicación de las

hojas de cálculo como una herramienta para generar simuladores que permiten

Marco teórico 23

desarrollar temáticas relacionadas con la matemática financiera. Este último afirma que la

relación del estudiante con la hoja de cálculo le permite:

“Organizar datos (ordenar, categorizar, generalizar, comparar y resaltar los

elementos claves);

Realizar diferentes tipos de gráficas en la interpretación y análisis. Utilizar gráficas

para reforzar el concepto de porcentaje;

Utilizar elementos visuales concretos con el fin de explorar conceptos

matemáticos abstractos (inteligencia visual y espacial);

Descubrir patrones; comprender conceptos matemáticas básicos como: conteo,

adición y sustracción;

Estimular las capacidades mentales de orden superior mediante el uso de

fórmulas para responder a preguntas condicionales del tipo “si... entonces”;

Solucionar problemas y usar fórmulas para manipular números, explorar cómo y

qué formulas se pueden utilizar en un problema determinado y cómo cambiar las

variables que afectan el resultado”. (LEWIS, Pamela. Spreadsheet magic. 2ª.

Edición, ISTE, 2003).

Por último resaltan las bondades de las hojas de cálculo en especial la de microsoft

Excel, que por su accesibilidad, estructura y manejo, permite la aplicación de tópicos

matemáticos y a su vez crea un clima más acorde, reduciendo en parte la inapetencia

que siempre se da por parte de los alumnos hacia las matemáticas y más

específicamente en lo concerniente a las matemáticas financieras.

Propuestas como las planteadas y otra gran cantidad de estudios e investigaciones que

hacen referencia a la importancia de involucrar de manera inmediata las TIC a las

prácticas de la enseñanza - aprendizaje, nos invita a reflexionar, pero sobre todo, a

romper desde ya todos los esquemas tradicionales.

Vale la pena, antes de continuar con nuestro tema específico, realizar un análisis que nos

permita tener la certeza que de verdad en el menor tiempo posible esto sea una realidad

e incluso que su aplicación sea masificada en el desarrollo curricular de todas las áreas.

24 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

Si bien es cierto que en los últimos años la globalización de la economía ha permitido

que en términos generales toda la humanidad tenga acceso a las últimas tecnologías,

aún es visible la brecha que existe entre los primeros que la tuvieron y los que hasta

ahora la reciben. Es indiscutible que el sector que más necesita que esa brecha se

reduzca es el que tiene que ver con la educación, y se nota, en el caso de Colombia, los

esfuerzos que el gobierno hace con todos los programas que se fomentan desde los

diferentes ministerios y entes encargados.

Pero existe una variable que influye en ese esfuerzo y es la correspondiente al

componente humano, específicamente al rechazo psicológico por parte de los docentes

más antiguos y que normalmente se encuentran orientando los primeros años de la

educación, pues no cuentan con la formación pertinente para lograr que el niño en sus

inicios pueda tener un contacto armonioso con la tecnología, por lo cual la gran mayoría

de veces no va más allá de jugar con equipos de cómputo, subutilizando las

instalaciones con las que se cuenta y desviando el objetivo principal. Sumado a esto

tenemos que los nuevos docentes tampoco han recibido la suficiente formación con

respecto al uso y aplicación de estas tecnologías, pero sobre todo en lo relacionado con

el software, y por lo tanto este uso no transciende más allá de la utilización de una

plantilla de texto (Microsoft Word) y en algunos casos de una relacionada con

presentaciones (Microsoft PowerPoint).

Ricardo Fernández Muñoz (2003), trata a fondo lo relacionado con los nuevos perfiles del

docente y el cambio de la ecología del aula, como se observa en la figura 2-4.

Figura 2-4: Incidencia de las TIC en el perfil docente [24].

“No cabe duda de que las nuevas tecnologías están transformando la

ecología del aula y las funciones docentes y estos cambios están

induciendo una mutación sistemática en las teorías y en las prácticas

didácticas”

Marco teórico 25

Todo lo expuesto nos invita a valernos de las TIC como la única alternativa que tenemos

los docentes y toda la humanidad en general para dar manejo a ese gran cúmulo de

información que existe y entender con mayor facilidad la gran mayoría de situaciones que

se nos presentan día a día.

Una de estas situaciones, que requiere gran atención, es sin lugar a dudas lo que tiene

que ver con el consumo y su apalancamiento financiero, esto nos invita a que los temas

relacionados sean conocidos por todos los seres humanos y así tengan la posibilidad de

simular diferentes escenarios. Uno de los temas considerado como complejo y además

básico es el de la renta del dinero en las prácticas crediticias.

Las matemáticas financieras, como una rama especializada (teórico – práctica), aplica

varios conceptos matemáticos básicos en lo que tiene que ver con el cálculo y despeje

de algunas variables que influyen en el comportamiento de las tasas de interés en las

operaciones financieras.

Cuando un usuario del crédito realiza una solicitud, normalmente no cuenta ni con la

formación técnica que se requiere y mucho menos con simuladores para poder analizar

las diferentes opciones que se pueden dar; lo que trae consecuencias funestas.

Por eso el uso de la hoja de cálculo (Microsoft Excel), como lo plantearon García y Edel

(2008), nos brinda un sin número de herramientas para la aplicación de los conceptos

teóricos en la creación de simuladores que nos ayuden en la construcción de escenarios

y así poder tomar decisiones lo más acertadas posibles de acuerdo a sus necesidades.

La propuesta está estructurada para que el estudiante desde la educación media, maneje

de manera transversal su conocimiento en las áreas que hacen parte de su currículo, en

nuestro caso de matemáticas, emprendimiento e informática. Aquí presentamos un

tema en particular de las matemáticas financieras para tratar de generalizar procesos

comunes en el manejo de cualquier tema de esta índole, donde el uso de la hoja de

cálculo nos permite crear un simulador en lo que tiene que ver con el tema de las

anualidades, específicamente con las vencidas y la generación de su respectiva tabla de

amortización. Está metodología permite contrastar lo teórico con lo práctico.

26 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

Para realizar una adecuada transversalidad, un aspecto importante es definir e identificar

de manera clara todos los conceptos, tecnicismos y variables que intervienen en el tema

a tratar. En nuestro caso tenemos que realizar dos veces esta misma operación,

inicialmente, lo relacionado con la parte de matemática financiera y la otra con la hoja de

cálculo.

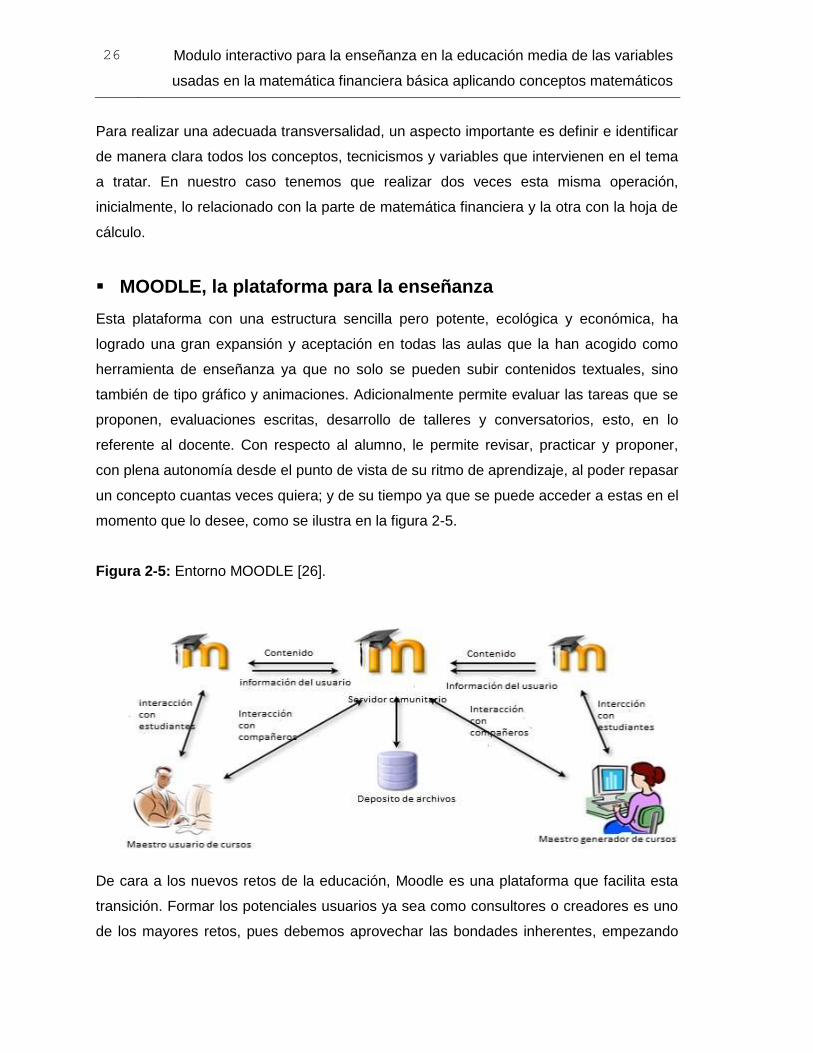

MOODLE, la plataforma para la enseñanza

Esta plataforma con una estructura sencilla pero potente, ecológica y económica, ha

logrado una gran expansión y aceptación en todas las aulas que la han acogido como

herramienta de enseñanza ya que no solo se pueden subir contenidos textuales, sino

también de tipo gráfico y animaciones. Adicionalmente permite evaluar las tareas que se

proponen, evaluaciones escritas, desarrollo de talleres y conversatorios, esto, en lo

referente al docente. Con respecto al alumno, le permite revisar, practicar y proponer,

con plena autonomía desde el punto de vista de su ritmo de aprendizaje, al poder repasar

un concepto cuantas veces quiera; y de su tiempo ya que se puede acceder a estas en el

momento que lo desee, como se ilustra en la figura 2-5.

Figura 2-5: Entorno MOODLE [26].

De cara a los nuevos retos de la educación, Moodle es una plataforma que facilita esta

transición. Formar los potenciales usuarios ya sea como consultores o creadores es uno

de los mayores retos, pues debemos aprovechar las bondades inherentes, empezando

Marco teórico 27

por ser un software libre, compatible con la mayoría de sistemas operativos y como ya se

había mencionado permite un gran número de aplicaciones.

¿Qué es Moodle?, como resultado de las tesis de Martin Dougiamas de la universidad de

Perth, surgió en el 2002 ―Moodle‖. Con su trabajo quería crear o creó una herramienta

que facilitara el constructivismo social y el aprendizaje significativo, de igual manera que

fuera fácil de usar y lo más intuitivo posible. Su nombre proviene del acrónimo (sigla que

se pronuncia como una palabra —y que por el uso acaba por lexicalizarse totalmente en

la mayoría de casos- “Modular Objet Oriented Dynamic Learning Enviroment” (Entorno

modular de aprendizaje dinámico orientado a objetos), y así se destaca en su logotipo

como se observa en la figura 2-6.

Figura 2-6: Logotipo plataforma educativa Moodle [27].

Moodle es sencillo de manejar, solo se requiere identificar y memorizar unos quince

iconos que son significativos, los cuales se ilustra en la figura 2-7.

28 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

Figura 2-7: Mapa conceptual plataforma Moodle [28].

Moodle como plataforma para la enseñanza funciona sobre Linux, Mac y Windows, no es

necesario saber programar para utilizarlo, es seguro al admitir la contraseña del protocolo

estándar (LDAP). Todos los archivos están cifrados, realizándose permanentemente

copias de seguridad impidiendo así la pérdida de cursos, documentos y archivos en

general.

Es fácil de migrar de otras plataformas o aplicaciones ofimáticas (Microsoft Word,

Microsoft Power Point, pdf,…). En conclusión se recomienda su utilización pues las

bondades se manifiestan a primera vista.

Marco teórico 29

La hoja de cálculo en la enseñanza

La regla de cálculo, la calculadora, hoy en día son cosa del pasado. Las hojas

electrónicas de cálculo han reemplazado con creses estas ayudas educativas, no solo

por su eficiencia, sino por su versatilidad con respecto a la portabilidad y su integración

directa a manera de hipervínculos con otros software de ofimática (Microsoft Word,

Microsoft Power Point, pdf, etc), de igual manera con plataformas virtuales para la

enseñanza (Moodle, Black Board, etc.).

Su mayor desarrollo ha consistido en su presentación para su aplicación y uso, los más

conocidos históricamente desde su invención en 1961 por Dan Bricklin son: VisiCalc,

Lotus Simphony, lotus 1-2-3, Corel Quattro Pro, integrada en WordPerfet. En la

actualidad se encuentran Cal, Open Offic.org; KSpread, integrada en KOffice, paquete

gratuito de Linux; Microsoft Excel, integrada en Microsoft Office.

Con relación a su manejo uno de los grandes avances corresponde al uso de iconos o

ventanas para sus aplicativos, basado en las teorías de que el ser humano retiene con

mayor facilidad el lenguaje de tipo gráfico.

Desde el punto de vista académico las hojas de cálculo han permitido realizar algoritmos,

simuladores, gráficos, etc. y también permiten al estudiante manipular una gran cantidad

de información numérica (datos), a su vez realizar gran cantidad de operaciones de

manera combinada.

Su utilización inicialmente fue dirigida a expertos, pero hoy día ya es considerada una

competencia por lo explicado con anterioridad, lo que hizo que su manejo y aplicación se

convirtieran en un tema más de la asignatura de informática en la secundaria básica y en

la media profesional.

La composición básica o su estructura para el ingreso de información se reduce a una

tabla compuesta por filas y columnas, donde las intersecciones conocidas como celdas

permiten que la información que se digite pueda validarse en múltiples formatos (Texto,

moneda, porcentaje, numero, etc.) lo que la ayuda a convertirse en una gran herramienta

en la enseñanza.

30 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

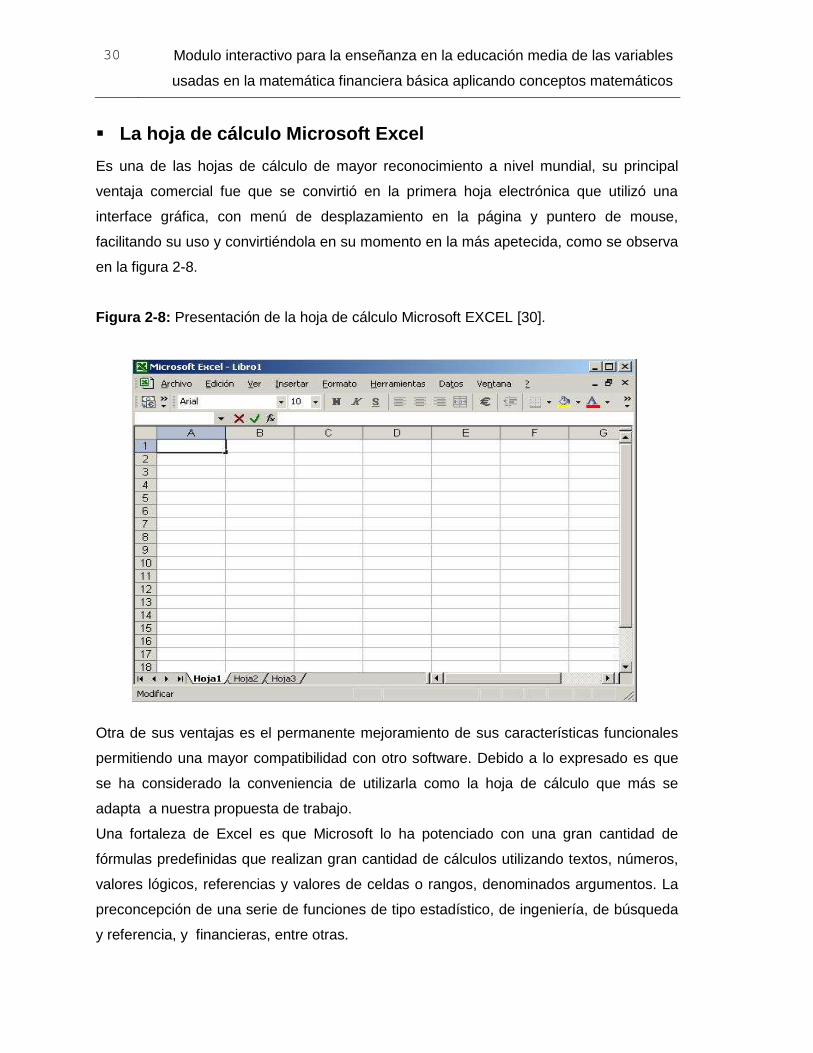

La hoja de cálculo Microsoft Excel

Es una de las hojas de cálculo de mayor reconocimiento a nivel mundial, su principal

ventaja comercial fue que se convirtió en la primera hoja electrónica que utilizó una

interface gráfica, con menú de desplazamiento en la página y puntero de mouse,

facilitando su uso y convirtiéndola en su momento en la más apetecida, como se observa

en la figura 2-8.

Figura 2-8: Presentación de la hoja de cálculo Microsoft EXCEL [30].

Otra de sus ventajas es el permanente mejoramiento de sus características funcionales

permitiendo una mayor compatibilidad con otro software. Debido a lo expresado es que

se ha considerado la conveniencia de utilizarla como la hoja de cálculo que más se

adapta a nuestra propuesta de trabajo.

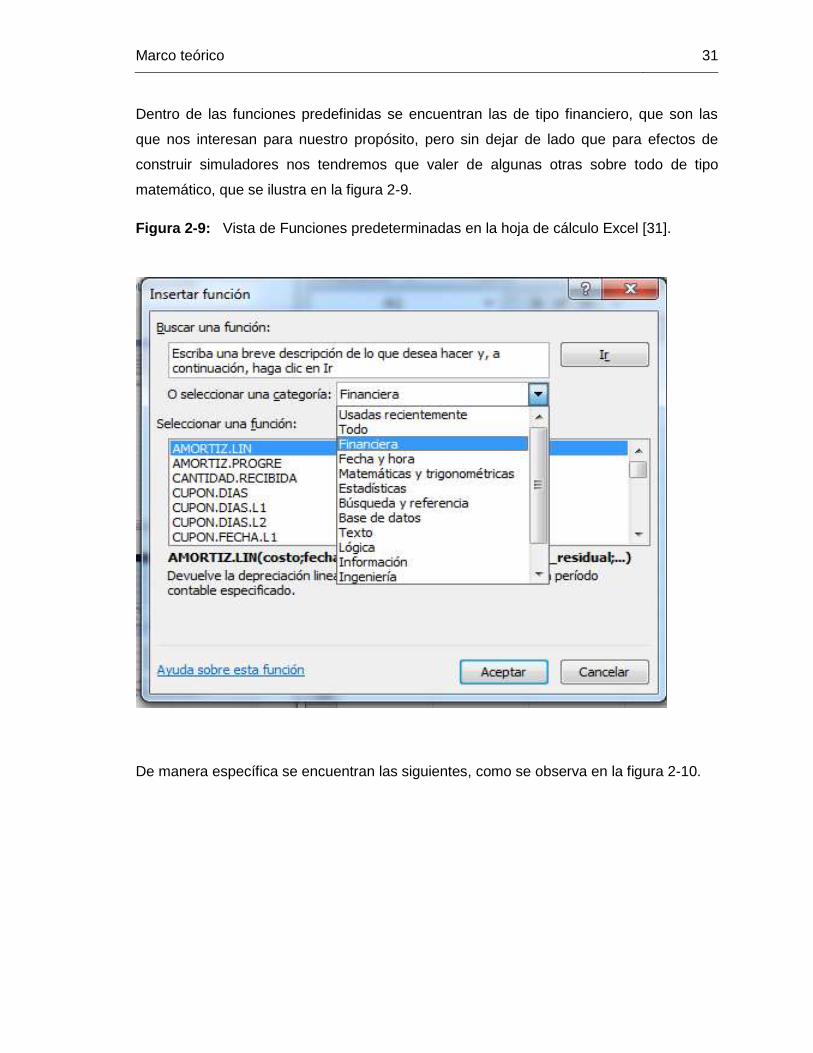

Una fortaleza de Excel es que Microsoft lo ha potenciado con una gran cantidad de

fórmulas predefinidas que realizan gran cantidad de cálculos utilizando textos, números,

valores lógicos, referencias y valores de celdas o rangos, denominados argumentos. La

preconcepción de una serie de funciones de tipo estadístico, de ingeniería, de búsqueda

y referencia, y financieras, entre otras.

Marco teórico 31

Dentro de las funciones predefinidas se encuentran las de tipo financiero, que son las

que nos interesan para nuestro propósito, pero sin dejar de lado que para efectos de

construir simuladores nos tendremos que valer de algunas otras sobre todo de tipo

matemático, que se ilustra en la figura 2-9.

Figura 2-9: Vista de Funciones predeterminadas en la hoja de cálculo Excel [31].

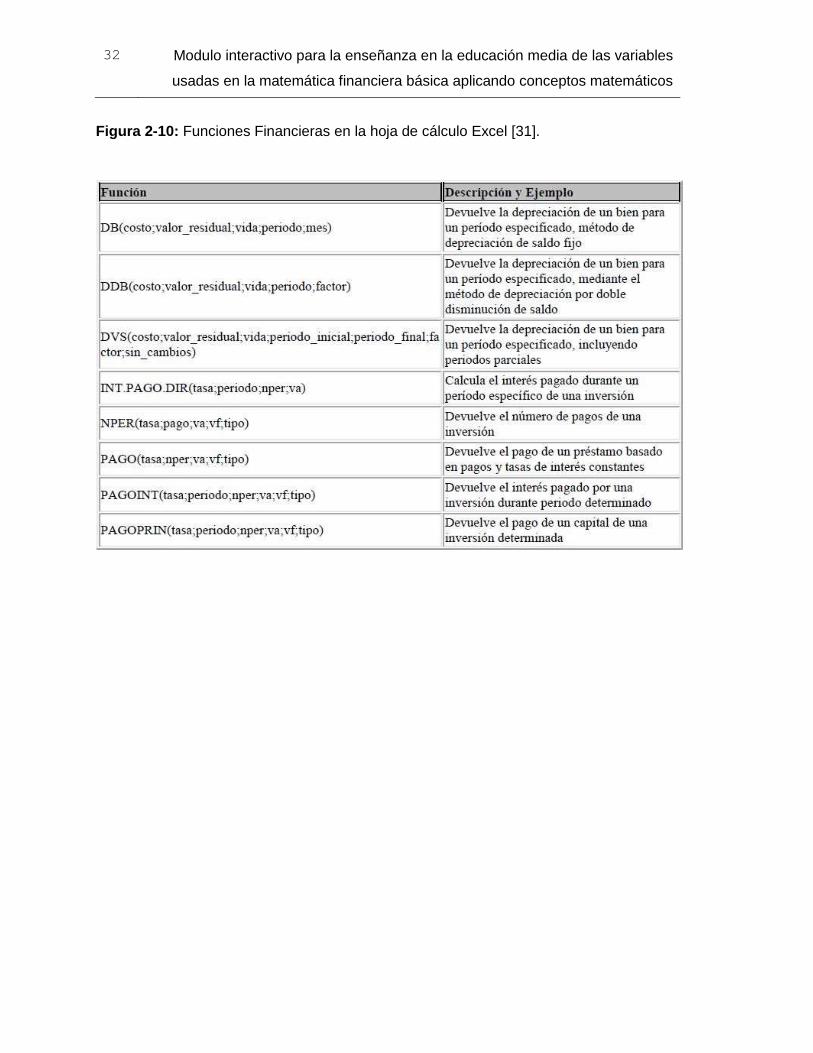

De manera específica se encuentran las siguientes, como se observa en la figura 2-10.

32 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

Figura 2-10: Funciones Financieras en la hoja de cálculo Excel [31].

3. Las matemáticas financieras

3.1 Las matemáticas financieras y su evolución

La gran mayoría de escritos coinciden en que las matemáticas han sido aplicadas en la

parte financiera, pero del surgimiento de las matemáticas financieras como tal no existe

un registro exacto y se presume que sus inicios se pudieron dar más o menos en la

época del feudalismo de Europa y solo en lo correspondiente a los intereses –

probablemente en las transacciones comerciales incipientes donde alguno de los

involucrados se percató que si alguien tenía una deuda debería pagar una renta sobre

esta de acuerdo al tiempo de duración-, otro de los momentos o eventos históricos que

fueron construyendo las bases de las matemáticas financieras, fue el apogeo comercial

entre Europeos y árabes en los siglos XIII y XIV y en el que cada uno utilizaba su propia

moneda, pesas y medidas generando un gran número de problemas, considerándose la

equivalencia como uno de los más importantes lo que conlleva a que se acepten nuevos

métodos de contabilidad; es así como Luca Pacioli, escribe la obra considerada como el

inicio de las matemáticas financieras ―Summa de arithmetica, geometria, proportioni et

proportionalita” (1494). Pero este se basa en obras como el Liber Abaci (libro del ábaco o

el libro del cálculo), escrito por Leonardo de Pisa, más conocido como Fibonnaci.

Gran parte del desarrollo de las matemáticas financieras se da a mediados del siglo XX y

como resultado del creciente pensamiento matemático, que ha permitido formular un

método de análisis estableciendo propiedades y relaciones que aún con un alto grado de

complejidad son fáciles de contrastar de manera empírica y con aplicaciones prácticas.

Los planteamientos de Sharpe, Fama, Markowitz y otros con respecto a las teorías del

comportamiento de los mercados financieros y la complejidad cada vez mayor de un

mundo financiero en crecimiento y evolución obligan a recurrir a la formulación y

razonamiento matemático.

34 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

3.2 Las matemáticas financieras una necesidad del mundo actual

El diagnóstico y la justificación de este trabajo describen claramente la importancia de

este tipo de temáticas, pero desde el punto de vista del aprendizaje significativo se puede

afirmar que lo que se busca en términos reales es ser competente en el manejo y

aplicación de los conceptos financieros como una necesidad del mundo actual.

El ser humano en el siglo XXI, es parte activa del desarrollo económico del mundo, ya

que desde la concepción misma hasta el fallecimiento se encuentra inmerso en un

universo caracterizado por las transacciones comerciales, esto implica que los conceptos

financieros ya son inherentes a cualquier persona, independiente de la clase social o

profesión.

Esto se ha venido caracterizando y evaluando paulatinamente como se observa en una

de las pruebas externas (PISA) y que a muy corto plazo Colombia lo incluirá en su

prueba interna (SABER 11 – ICFES), para dar cumplimiento a los estándares

internacionales de educación.

PISA (Programa Internacional de Evaluación de Estudiantes), es un programa liderado

por la Organización para la cooperación y el desarrollo económico (OECD), busca

realizar un estudio comparativo de evaluación educativa a estudiantes de 15 años

matriculados en los grados 7, 8, 9, 10, y 11 y se aplica en ciclos trianuales.

En este estudio se evalúa a los estudiantes en lectura, ciencias, alfabetización

matemática, alfabetización financiera y solución de problemas haciendo énfasis en una

de estas áreas por ciclo.

En su primer aplicativo, año 2000 se centró en lectura, para el año 2003 en matemáticas,

el 2006 en ciencias, lectura en el 2009, matemáticas en el 2012 y en el 2015 en ciencias.

Colombia participó por primera vez en PISA 2006, para este año participaron 57 países;

en PISA 2009 y 2012 participaron 67 países, lo trascendental para ese último año fue la

evaluación de la alfabetización financiera y la competencia para solucionar problemas.

Las Matemáticas Financieras 35

Su propósito principal es evaluar en qué medida los jóvenes de 15 años de edad han

adquirido los conocimientos y habilidades básicas para su participación en la sociedad

desde el punto de vista de las competencias y contar con la información necesaria para

establecer las políticas educativas de los países participantes.

En esta prueba se combina la evaluación de aspectos cognoscitivos de campos

específicos como la lectura, las matemáticas y las ciencias y de campos generales como

la competencia de resolución de problemas y la alfabetización financiera con la

evaluación del entorno de los estudiantes, su percepción del medio educativo, la forma

en que adoptan el proceso de aprendizaje y la familiaridad con las TIC.

Las pruebas están diseñadas en torno a contextos y situaciones reales e incluye textos e

información gráfica; las preguntas son de dos tipos; abiertas, donde al estudiante se le

exige una elaboración y expresión escrita del pensamiento del joven; de tipo cerrado

donde se pide un dato o expresión corta, y de selección múltiple sencilla donde el alumno

elige una respuesta entre varias y de selección múltiple compleja donde el estudiante

debe escoger más de una respuesta.

Con respecto a la prueba de alfabetización financiera, esta es el resultado de la

preocupación que actualmente existe en las economías de los países desarrollados y en

vía de desarrollo con referencia al nivel de competencia financiera de sus ciudadanos;

esto ha tomado más relevancia por las crisis financieras al reconocer que es un factor

que ha incidido notablemente. Por tal motivo se incluyó la evaluación de la competencia

financiera al ser reconocida para la vida, de igual manera se consideró que el tener un

cierto nivel de competencia matemática es condición necesaria para la competencia

financiera.

Es así como PISA ha estructurado su marco de evaluación financiera en dos

dimensiones: áreas de contenido y los procesos de alfabetización financiera.

a. Áreas de Contenido

36 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

a.1. Dinero y transacciones: se enfoca en el manejo de un gran número de

temas financieros personales tales como pagos diarios, gastos, relación

costo-beneficio, tarjetas de crédito y débito, cheques y cuentas bancarias.

Lo que se valora es:

Si entiende el papel del dinero y su utilización para intercambiar bienes y

servicios.

Resolver cuál de dos ítems de consumo de diferentes tamaños tendrían mejor

relación costo-beneficio teniendo en cuenta las circunstancias y las necesidades

de la persona.

Entienden que el dinero puede tomarse prestado o prestarlo y las razones por las

que se pagan intereses.

a.2. Planificación y Administración de las finanzas.

Partiendo de que la riqueza se tiene que planificar y administrar a corto y largo plazo.

En esta área se incluyen temáticas como:

Pueden identificar varios tipos de ingreso y medidas de ingreso (mesada, salario,

comisión, beneficios, salario por hora, ingreso bruto y neto).

Entiende cuales son los impuestos y beneficios del gobierno y su impacto en la

planificación y administración de las finanzas.

Pueden evaluar las ventajas y desventajas de la inversión en la formación de

capital humano a través de los diferentes tipos de educación y entrenamiento.

a.3. Riesgo y recompensa.

Esta área es clave. Involucra la comprensión de las ganancias y pérdidas financieras

potenciales en todo el rango de contextos financieros y la habilidad para identificar las

formas de administrar, balancear y cubrir los riesgos para esto.

Las preguntas están dirigidas a evaluar al estudiante con respecto a:

Las Matemáticas Financieras 37

Varias formas de crédito, incluyendo créditos formales e informales, respaldados

y no respaldados, rotatorios y a término fijo y con tasas de interés fijo o variable.

Incumplimiento del pago de cuentas y contratos de crédito.

Fluctuaciones en las tasas de interés y las tasas de cambio y la volatilidad de los

mercados.

a.4. Panorama Financiero.

En esta se cubre el conocimiento en relación con los derechos y responsabilidades de los

usuarios en el mercado y en el ambiente financiero y las implicaciones de los contratos

financieros así como los recursos de la información y reputaciones jurídicas, también

incluye la comprensión de las consecuencias de los cambios en las condiciones

económicas y las políticas públicas tales como los cambios en las tasas de interés,

inflación.

Las preguntas asociadas a esta área permiten evaluar:

Pueden identificar a quién pedir consejo para escoger productos financieros.

Reconocen cómo los hábitos financieros personales, acciones y decisiones

causan impacto en lo personal, comunitario, nacional e internacional.

Son conscientes de los delitos financieros como el robo de identidad, estafas y de

cómo tomar precauciones necesarias para evitarlas.

b. Procesos de alfabetización financiera.

b.1. Identificar la información financiera:

Este proceso se realiza cuando las personas buscan y acceden a fuentes de información

financiera, identificando y reconociendo su importancia.

b.2. Analizar la información dentro de un contexto financiero.

38 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

Involucra un gran número de actividades cognitivas ejecutadas en contextos financieros e

incluye: interpretar, comparar, contrastar, sintetizar y extrapolar a partir de la información

suministrada.

b.3. Evaluar aspectos financieros:

Es el reconocimiento o la construcción de justificaciones y explicaciones financieras

basadas en el conocimiento y la comprensión financiera.

b.4. Comprender y aplicar el conocimiento financiero:

―Aplicación del conocimiento y Comprensión‖, es decir realizar acciones efectivas en el

ambiente financiero mediante el uso del conocimiento de los productos, el contexto y la

comprensión de los conceptos financieros.

3.3 La didáctica en la enseñanza de las matemáticas

La enseñanza de las matemáticas se fundamenta en los estándares básicos de

competencias establecidas por el Ministerio de Educación Nacional. Desde su

presentación se expresa la permanente actualización que se ha venido realizando en

todos los aspectos con el fin de cumplir con las metas y propósitos de la educación

actual. En este sentido la educación matemática debe satisfacer las nuevas demandas

nacionales y globales.

La contribución de las matemáticas a los propósitos de la educación ha sido aceptada en

la gran mayoría de estamentos de la sociedad por aportes en aspectos como las artes,

la arquitectura, la ingeniería, la economía, el comercio, y actualmente en el desarrollo de

la ciencia y la tecnología pero también en el desarrollo del pensamiento lógico.

Sin utilizar el concepto y la terminología de las competencias, la visión sobre las

matemáticas escolares propuestas en los lineamientos curriculares preparaba ya la

transición hacia el dominio de las competencias al involucrar la parte pragmática e

instrumental del conocimiento matemático apoyado en las tendencias pedagógicas

actuales propuestas por Ausubel, Novak y Gowin, sobre el aprendizaje significativo.

Las Matemáticas Financieras 39

La noción de competencia ha tomado relevancia en la mayoría de investigadores por lo

que la expresión “Ser matemático competente” está ligada a los fines de la educación

matemática en todos los niveles educativos e invita a la adopción de un modelo

epistemológicamente coherente a la expresión expuesta con anterioridad, para esto se

requiere que los docentes, apalancados en las nuevas tendencias, reflexionen, exploren

y se apropien de los siguientes supuestos:

La actividad matemática es inherente al ser humano.

Las matemáticas son el resultado del trabajo de comunidades de profesionales y

están consignadas a través de definiciones, axiomas, teoremas, entre otros.

Aplicados y evaluados bajo los rigores que exige la ciencia.

En la construcción del conocimiento matemático se han identificado dos tipos básicos:

El conocimiento conceptual.

El conocimiento procedimental.

Son estos dos factores los que han permitido calificar al ser humano como

―Matemáticamente Competente‖, relacionado con el saber qué, el saber qué hacer, el

saber cómo, cuándo y por qué hacerlo.

3.4 Los cinco tipos de pensamiento matemático

Es importante tener como punto de partida la relación que existe entre el Pensamiento

Lógico y el Pensamiento Matemático. Jean Piaget estudió la transición de la manera de

razonar de los adolescentes y lo llamó “El Pensamiento Operativo Concreto” al

“Operativo Formal” y lo demostró a través de operaciones lógico-matemáticas afirmando

que el pensamiento matemático corresponde al número y al espacio, lo que dio lugar a

la aritmética y a la geometría.

Miguel de Guzmán (1993), Señala “que además de las ramas tradicionales de las

matemáticas éstas se deben enfrentar a:

La complejidad del símbolo (algebra).

40 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

La complejidad del cambio y la causalidad determinística (cálculo).

La complejidad proveniente de la incertidumbre en la causalidad múltiple

incontrolable (probabilidad estadística).

La complejidad de la estructura formal del pensamiento (lógica matemática)”.

Lo que crea la relación clara con los cinco tipos de pensamiento planteados en los

lineamientos curriculares y que el MEN los identifica y enumera de manera secuencial

basándose en el desarrollo cognitivo y el aprendizaje del ser.

Pensamiento numérico y los sistemas numéricos.

Pensamiento espacial y los sistemas geométricos.

Pensamiento métrico y los sistemas métricos o de medidas.

Pensamiento aleatorio y los sistemas de datos.

Pensamiento variacional y los sistemas algebraicos.

En este orden el pensamiento numérico propone en el desarrollo de sus procesos y en el

planteamiento de actividades, temas que específicamente corresponden a la

comprensión del uso y de los significados de los números y de la numeración, la

comprensión del sentido y el significado de las operaciones y de las relaciones entre

números y el desarrollo de diferentes técnicas de cálculo y estimación. Sin embargo a lo

largo del siglo XX, se desarrollaron gran cantidad de nuevos contenidos que incluyeron

los sistemas numéricos de los enteros, los racionales, los reales y los complejos y otros

sistemas de numeración antiguos y nuevos como el binario, el octal el hexadecimal etc.,

y las notaciones algebraicas para los números irracionales, los reales y los complejos.

Esto ha representado un esfuerzo de tipo cognitivo para docentes y estudiantes; a los

primeros desde el punto de vista didáctico, ya que el desarrollo del pensamiento

numérico exige dominar de manera progresiva un conjunto de procesos, conceptos,

proposiciones, modelos y teorías en diferentes contextos lo que permite configurar las

estructuras conceptuales de los diferentes sistemas numéricos y su uso eficaz por medio

de los distintos sistemas de numeración con los que se representan.

El pensamiento espacial definido por el Ministerio de Educación Nacional “Como el

conjunto de los procesos cognitivos mediante los cuales se construyen y se manipulan

Las Matemáticas Financieras 41

representaciones mentales de los objetos del espacio, las relaciones entre ellos, las

transformaciones y sus diversas traducciones o representaciones materiales,

involucrando las actuaciones del sujeto en todas sus dimensiones y relaciones

espaciales”. Así pues, la apropiación por parte del educando del espacio físico y

geométrico requiere del estudio de distintas relaciones espaciales de los cuerpos sólidos

y huecos lo que conlleva a considerar que la geometría cotidiana fue la primera rama de

las matemáticas en ser organizada de manera lógica.

Con respecto al pensamiento métrico se refiere a la comprensión general que tiene una

persona sobre las magnitudes y las cantidades, su medición y el uso flexible de los

sistemas métricos o de medidas en diferentes situaciones, pero sobre todo en lo

referente a la construcción de los conceptos de cada magnitud, la comprensión de los

procesos de conservación de magnitudes, la estimación de la medida de cantidades de

distintas magnitudes y los aspectos del proceso de capturar lo continúo con lo discreto, la

apreciación del rango de las magnitudes, la selección de unidades de medida, de

patrones y de instrumentos y procesos de medición, la diferencia entre la unidad y los

patrones de medición, la asignación numérica y el papel del trasfondo social de la

medición.

El pensamiento aleatorio conocido también como probabilístico o estocástico, ayuda a

tomar decisiones en diferentes situaciones como la incertidumbre, el azar, generadas por

falta de información confiable.

Al introducir conceptos y procedimientos de las teorías de probabilidades y de la

estadística inferencial, al igual que de la estadística descriptiva y la combinatoria que

junto con el uso de las nuevas tecnologías permiten plantear modelos que los ayuden a

ser más asertivos a la hora de evaluar diferentes situaciones consideradas como

inciertas. En conclusión el pensamiento aleatorio está muy ligado a la toma de decisiones

y al análisis de información en busca de la alternativa más acertada.

Por último el pensamiento variacional tiene que ver con el reconocimiento, la percepción,

la identificación y la caracterización de la variación y el cambio en diferentes contextos

así como su descripción, modelación y representación en distintos sistemas.

42 Modulo interactivo para la enseñanza en la educación media de las variables

usadas en la matemática financiera básica aplicando conceptos matemáticos

Desarrollar el pensamiento variacional es construir objetivos claros que permiten la

comprensión y uso de los conceptos y procedimientos de las funciones y sus sistemas

analíticos y así cumplir con la resolución de problemas sustentado en el estudio de la