ministerio de fomento industria y … mific/fpm piña en... · fabricación de diversos alimentos...

TRANSCRIPT

MINISTERIO DE FOMENTO INDUSTRIA Y COMERCIO SECRETARÍA TÉCNICA DE LA COMISIÓN NACIONAL DE PROMOCIÓN DE

EXPORTACIONES

PROYECTO DE FORTALECIMIENTO DE LA GESTION DE COMERCIO EXTERIOR

ELABORACION DE FICHAS PRODUCTO MERCADO

PRODUCTO:

PIÑA EN CONSERVA

Mercados:

ESTADOS UNIDOS

SECRETARÍA TECNICA CNPE

GERENCIA COMPONENTE EXPORTACIONES BID/MIFIC

Septiembre 2005

TABLA DE MATERIAS CONTENIDO DE LAS FICHAS...................................................i PRESENTACION………………………………......................……ii FICHA MERCADO ESTADOS UNIDOS…….....................…….1 ANEXOS ANEXO.1. Matriz FODA

i

Contenido de la Ficha

NOMBRE DEL PRODUCTO Nombre Común en Español Nombre Común en Ingles Nombre Técnico

PRINCIPALES VARIEDADES Y SUS USOS

CLASIFICACIÖN ARANCELARIA (No. HS) DESCRIPCION DEL PRODUCTO

OBSERVACIONES

COMERCIO EXTERIOR Consumo Aparente Balanza Comercial Principales importaciones mensuales por país en $ 000 (2004) Importaciones anuales por principales países de origen (Ton, $ 000). Principales importaciones anuales por país americano Parte del Mercado de Principales países exportadores (%)

MEDICIÓN Y PRONÓSTICO DE LA DEMANDA Disponibilidad del producto. Ventana de oportunidad Oportunidades de mercado Histórico de precios Precios actuales por puntos de entrada. Fluctuaciones de los precios y tendencias. Principales Puntos de Entrada

CARACTERISTICAS Y EXIGENCIAS DEL MERCADO DE DESTINO Canales de distribución Empaque comercial. Embalaje para el transporte Etiquetado Obstáculos para la importación Restricciones de cuarentena y posibles soluciones Reglas sanitarias Nivel de tolerancia de los pesticidas (o sustancias químicas)

MANEJO DEL PRODUCTO Métodos de transporte utilizados para las importaciones Costos de transporte hacia principales mercados Condiciones de almacenamiento y transporte

ASPECTOS DE MERCADOTECNIA

La estrategia de precios Principales elementos de mercadotecnia que deben respetar exportadores Nicaraguenses Organización de las ventas y condiciones de crédito Tendencias de consumo y estrategia de promoción

NICHOS DE MERCADO Y/O CONTACTOS COMERCIALES Nombre de la Empresa, Dirección, Nombre del comprador, Telefono/fax/email, Comentarios

IMPACTO EN EL PAIS DE ORIGEN

VIABILIDAD FINANCIERA DEL PROYECTO

CAPTACION DE LA INVERSION

DOCUMENTOS COMPLEMENTARIOS

PRESENTACION El Ministerio de Fomento Industria y Comercio de Nicaragua, a través de la Secretaría Técnica de la Comisión Nacional de Promoción de Exportaciones, con el apoyo del Proyecto de Fortalecimiento de la Gestión del Comercio, se complace en presentar a la comunidad agro empresarial de Nicaragua la Ficha Producto/Mercado de Piña en Conserva. En las diferentes fases de este trabajo colaboraron con el equipo consultor los funcionarios de la Secretaría Técnica de la CNPE, bajo la coordinación del Dr. Humberto Arguello y la Lic. Xiomara Mena. La piña en conserva ha sido uno de los productos seleccionados por su potencial de producción y mercados, para el cual se han evaluado detenidamente las alternativas favorables de fomentar dicho producto en Nicaragua como parte integral del proceso de incremento y diversificación de las exportaciones del país. Dadas las condiciones ecológicas, características agrícolas y ventajas comparativas de Nicaragua, así como la demanda actual y la tendencia futura de este producto en los mercados internacionales, el mismo ha sido considerado como estrella. Las fichas cuentan con 15 secciones, por mercado analizado, donde cada una de ellas contienen información pertinente como por ejemplo, balanza comercial del país de destino, importaciones, exportaciones, oportunidades comerciales, precios, estrategias de penetración, obstáculos, restricciones sanitarias, contactos comerciales, entre otros, y que representa información de gran valor para que el exportador tome una decisión acertada sobre su estrategia de penetración del mercado meta. De esta manera, esperamos que el presente trabajo se convierta en una herramienta útil para que los productores y exportadores nicaragüenses conquisten nuevos mercados con productos nacionales de gran calidad. CALIDAD NICARAGUA.

ii

Mercado de Estados Unidos

Ficha de Producto: Piña en conserva

Mercado: Estados Unidos

NOMBRE DEL PRODUCTO Nombre Común en Español: Piña en conserva Nombre Común en Ingles: Piniapple, canned Nombre Botánico: Ananas comosus (L.) Merrill PRINCIPALES VARIEDADES Y SUS USOS:

Variedades: Cayena lisa, Pernambuco, Monte Lirio Usos: Bien sea para el consumo final o como materia prima en la fabricación de diversos alimentos como ensaladas de frutas en conserva, Yogures, etc.

CLASIFICACIÖN ARANCELARIA (No. HS)

200820

DESCRIPCION DEL PRODUCTO

El producto comercial es la pulpa del fruto la cual es enlatada bien sea enteras o troceada.

OBSERVACIONES

EEC Canadá 1 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

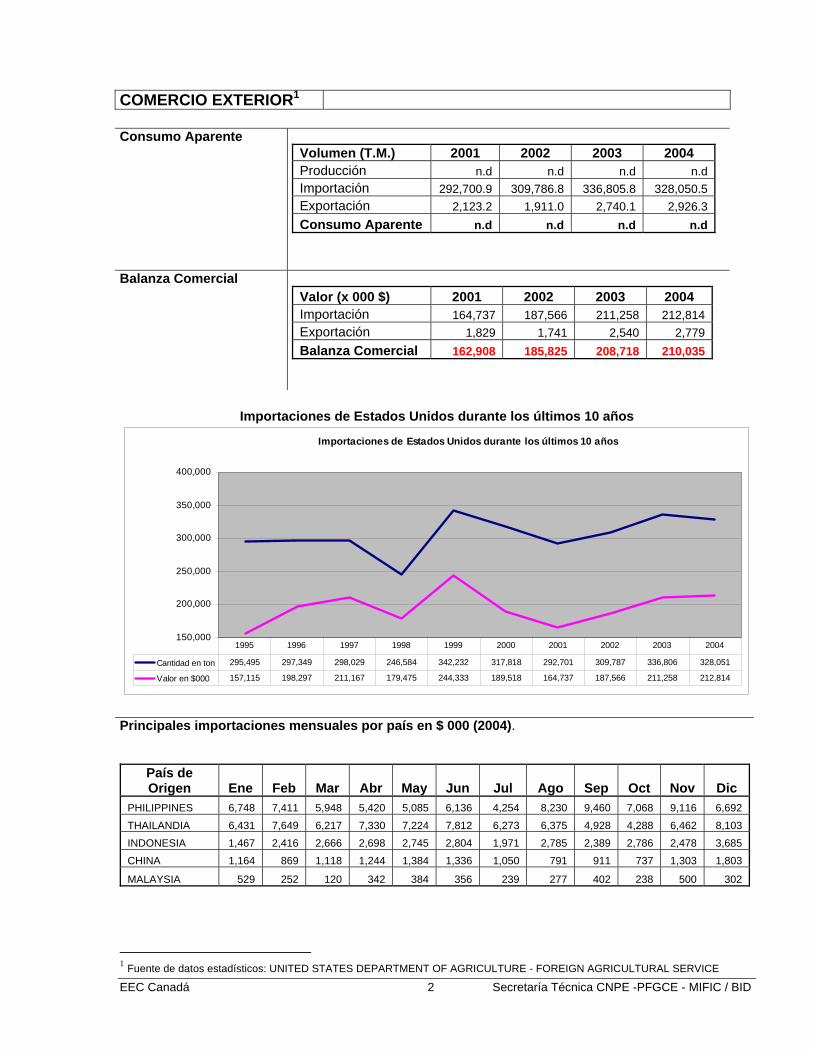

COMERCIO EXTERIOR1 Consumo Aparente

Volumen (T.M.) 2001 2002 2003 2004 Producción n.d n.d n.d n.dImportación 292,700.9 309,786.8 336,805.8 328,050.5Exportación 2,123.2 1,911.0 2,740.1 2,926.3Consumo Aparente n.d n.d n.d n.d

Balanza Comercial Valor (x 000 $) 2001 2002 2003 2004 Importación 164,737 187,566 211,258 212,814Exportación 1,829 1,741 2,540 2,779Balanza Comercial 162,908 185,825 208,718 210,035

Importaciones de Estados Unidos durante los últimos 10 años

Importaciones de Estados Unidos durante los últimos 10 años

150,000

200,000

250,000

300,000

350,000

400,000

Cantidad en ton 295,495 297,349 298,029 246,584 342,232 317,818 292,701 309,787 336,806 328,051

Valor en $000 157,115 198,297 211,167 179,475 244,333 189,518 164,737 187,566 211,258 212,814

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Principales importaciones mensuales por país en $ 000 (2004).

País de Origen Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

PHILIPPINES 6,748 7,411 5,948 5,420 5,085 6,136 4,254 8,230 9,460 7,068 9,116 6,692

THAILANDIA 6,431 7,649 6,217 7,330 7,224 7,812 6,273 6,375 4,928 4,288 6,462 8,103 INDONESIA 1,467 2,416 2,666 2,698 2,745 2,804 1,971 2,785 2,389 2,786 2,478 3,685 CHINA 1,164 869 1,118 1,244 1,384 1,336 1,050 791 911 737 1,303 1,803

MALAYSIA 529 252 120 342 384 356 239 277 402 238 500 302

1 Fuente de datos estadísticos: UNITED STATES DEPARTMENT OF AGRICULTURE - FOREIGN AGRICULTURAL SERVICE EEC Canadá 2 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

Importaciones anuales por principales países de origen (Ton, $ 000).

País de Origen Volumen (T.M.) Valor (x 000 $) 2001 2002 2003 2004 2001 2002 2003 2004 FILIPINAS 134,426 130,390 138,027 130,160 82,103 82,613 85,196 81,568TAILANDIA 75,991 83,191 101,087 108,109 44,279 54,389 70,214 79,092INDONESIA 55,350 61,381 53,257 51,335 25,828 32,527 30,691 30,892CHINA 8,114 14,269 24,573 26,444 3,444 7,028 12,930 13,710MALAYSIA 4,536 5,136 8,109 7,468 2,000 2,430 4,528 3,943Sub-Total 278,417 294,367 325,053 323,515 157,654 178,987 203,559 209,205Otros 14,284 15,419 11,753 4,536 7,083 8,579 7,699 3,609Total 292,701 309,787 336,806 328,051 164,737 187,566 211,258 212,814

Principales importaciones anuales por país americano

País de Origen Volumen (T.M.) Valor (x 000 $) 2001 2002 2003 2004 2001 2002 2003 2004 MEXICO 878 526 261 398 947 478 350 314COLOMBIA 0 2 29 40 0 9 39 53BRASIL 84 0 6 8 38 0 11 12R. DOMINICANA 0 4 9 7 0 5 12 11COSTA RICA 55 0 0 3 59 0 0 2Sub-Total 1,017 531 305 456 1,044 492 412 392Otros 291,684 309,256 336,501 327,595 163,693 187,074 210,846 212,422Total 292,701 309,787 336,806 328,051 164,737 187,566 211,258 212,814

Parte del Mercado de Principales países exportadores (%)

Global Rk País de Origen % 1 FILIPINAS 39.68%2 TAILANDIA 32.95%3 INDONESIA 15.65%4 CHINA 8.06%5 MALAYSIA 2.28% Otros 1.38%

Otros Países Americanos

Rk País de Origen % 8 MEXICO 0.12%

12 COLOMBIA 0.01%19 BRASIL 0.00%20 Rep. DOMINICANA 0.00%22 COSTA RICA 0.00% Sub-Total 0.14%

EEC Canadá 3 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

MEDICIÓN Y PRONÓSTICO DE LA DEMANDA Disponibilidad del producto. El producto se encuentra disponible todo el año, siendo la proveeduría

asegurada por unos 23 países de los cuales solo 5 de ellos son latinoamericanos y exportan solo un 0,14% del total del volumen.

Volumen promedio mensual de importaciones en el período 1995 - 2004 TM

21,000

23,000

25,000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Ventana de oportunidad:

E F M A M J J A S O N D

32,1% 34.3% 33,6%

La demanda por el producto es estable con un ligero descenso de la oferta durante los meses de febrero, marzo y abril, meses que constituyen una posible ventana de oportunidad.

Oportunidades de mercado. Excelentes Buenas Regulares

• La demanda de piña en conserva se ha estabilizado recientemente,

lo que implica que es un mercado con moderado potencial. • Los países asiáticos deberán continuar liderando el mercado debido

principalmente al bajo precio de su producto; • Sin embargo, países latinoamericanos pueden aprovechar sus

ventajas en cuanto a cercanía del mercado y mano de obra a bajo costo,

• El segmento del mercado latinoamericano aprecia productos de su región, por lo que una estrategia de resaltar el origen latinoamericano del producto debe ayudar a penetrar este importante mercado;

• El producto por ser procesado ingresa al mercado de manera uniforme durante todo el año.

• Existe así, oportunidad de mercado siempre y cuando se compita en calidad y precios con el producto proveniente de Asia, o se enfoque el mercado latino resaltando el origen del producto.

EEC Canadá 4 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

Histórico de precios.

Precios CIF promedio anuales. ($US/ton)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

532 667 709 728 714 596 563 605 627 649

Evolución del precio anual promedio durante los últimos 10 años ($/T.M.)

500

550

600

650

700

750

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Año

Prec

io ($

US/

ton)

Precios actuales por puntos de entrada. Fluctuaciones de los precios y tendencias.

Precios Reales.($/kg):

Presentación 2002 2003 2004 Envase de 1 libra 0,92 1,28 1,35 Envase de ½ libra 1,08 1,40 1,68

Precios actuales: (2005)

Presentación 2005 Envase de 1 libra 1,20 – 1,45 Envase de ½ libra 1,40 – 1,65

Fuente: US Department of Commerce

Fluctuación del precio: • La tendencia de los precios en los últimos años ha continuado siendo

hacia la alza. En promedio, el precio implícito a pasado de 562,8 a 649 $US/ton, manteniendo poca variación durante el año

• En cuanto al precio percibido por los países exportadores, es ligeramente mejor pagado el producto de Tailandia que el de Filipinas e Indonesia;

• Los precios del producto de origen Mexicano y Colombiano son sensiblemente más elevados que el percibido por los productos asiáticos, lo que por un lado, puede mostrar el interés por nuevos proveedores que cubran la creciente demanda, y por el otro, la imposibilidad de competir con los precios de los países asiáticos.

Principales Puntos de Entrada

• Miami – Los Angeles – New York

EEC Canadá 5 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

CARACTERISTICAS Y EXIGENCIAS DEL MERCADO DE DESTINO

Canales de distribución.

Productor / Exportador

Empaque comercial.

• Presentación en lata: cajas de cartón con 24 latas de 170ml y 380ml.

• Cajas de cartón con latas de 14 oz (398 ml), y 18 oz (540 ml). • Frascos de 345 gr de peso neto (185 gr de producto drenado), y

630 gr de peso bruto con 250 gr de producto drenado. • Presentaciones especiales de 0.5 y 1.0 kilo de peso neto. • Presentaciones especiales de 3.0 y 5.0 kilos de peso neto, con

mezclas. • Botellas o frascos especiales para tiendas gourmet y tipo “fancy”

de diversos pesos, empacadas por pedido especial. •

Embalaje para el transporte. • El transporte generalmente se realiza vía marítima en grandes contenedores.

• Cajas de cartón corrugado para latas de diversos tamaños y para frascos de diversas presentaciones y mezclas.

• Acorde con la caja utilizada se paletiza sobre estibas de madera de doble ingreso para facilitar su proceso de cargue y descargue en puerto de ingreso y/o bodega del importador.

Etiquetado. • Los elementos genéricos que deben considerarse con relación a la etiqueta del empaque pueden sintetizarse así:

a. Denominación del producto (nombre del producto determinado por las regulaciones federales, nombre común del alimento y/o términos descriptivos).

b. Declaración del contenido neto del envase (acorde con lo establecido en el Código Federal de Regulaciones).

c. Declaración de la lista de ingredientes. d. Panel de información nutricional. e. Nombre y dirección de la compañía responsable del

producto en los EE.UU. f. Lugar de origen del producto.

• Otros aspectos : i. Idiomas : es aceptable un segundo idioma adicional al

inglés. ii. Código de Barras (UPC). iii. Fechas de vencimiento del producto. iv. Instrucciones de uso.

Distribuidor / Mayorista

Supermercados

Sector institucional

Broker / Agente

Consumidor final

EEC Canadá 6 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

Obstáculos para la importación.

• El arancel de base (actual) para Piña en conserva de la partida 20082000 es de 15%;

• Se le otorga la categoría de acceso C, lo que implica que una vez aprobado el CAFTA, se prevé una desgravación lineal hasta arancel 0 en 10 años;

• El producto debe cumplir con las normas vigentes y publicadas del Departamento de Agricultura de EEUU, USDA, y de la Agencia que regula los alimentos y las medicinas, FDA (Food and Drug Administration Agency).

• El exportador debe registrarse ante el FDA, quien le envía las instrucciones con relación al etiquetado del producto, y posteriormente le asigna un número de registro que lo identifica como “envasador o transformador de alimentos enlatados” (Food and Canning Establisment Number FCE#).

The Bioterrorism Act of 2002 A raíz de los atentados del 2001 en EEUU, el gobierno estadounidense ha desarrollado iniciativas para mejorar e incrementar sus acciones de control en el ingreso de personas y mercancías. Es así como el 12 de Junio del 2002, se promulgó la Ley de Seguridad en la Salud Pública, Preparación y Respuesta Contra el Bioterrorismo. Con ella se ayudará al FDA, quien es el organismo a quien se ha delegado la administración de la ley, a rastrear alimentos comestibles que estén implicados en cualquier emergencia futura, incluso por contaminación relacionada al bioterrorismo.

Los requerimientos de esta legislación norteamericana conllevan a que los productores, procesadores, manufacturadores, transportistas, almacenadores y acopiadores de productos alimenticios lleven un minucioso y detallado control del proceso de transporte y manipulación que recibió un producto desde que salió de una finca hasta que llegó a Estados Unidos.

La nueva ley conlleva a los exportadores a mantener un minucioso proceso de documentación que tiene que ser puesta a la orden de las autoridades norteamericanas en todo momento. Sino la empresa estaría incurriendo en algún delito y le podrían rechazar el producto, suspender el permiso para vender en ese país o hasta ir a la cárcel si se encuentran alteraciones o agentes patógenos en la mercadería.

Hasta el momento la Ley Antibioterrorismo no ha sido usada como barrera no arancelaria que restrinja la actividad comercial entre Estados Unidos y un país determinado.

Con la entrada en vigencia de la Ley Antibioterrorismo, la Trazabilidad se ha impuesto como una medida obligatoria. Estas exigencias imponen conocer los mecanismos y operatividad de la trazabilidad de toda la producción para poder comercializar competitivamente en el mundo.

Para mayor información www.fda.gov/oc/bioterrorism/bioact.html

Restricciones de cuarentena y posibles soluciones.

• No se presentan restricciones de orden técnico (de cuarentena), para Piña en conserva, sin embargo las autoridades de los EE.UU supervisan la calidad del producto, especialmente con relación a factores como, cercanía al sabor natural del producto, uniformidad de color y tamaño, niveles de arena, tierra o residuos, daños por insectos o mecánicos, o defectos similares.

EEC Canadá 7 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

Reglas sanitarias. • El producto debe cumplir con todas las normas previstas y publicadas por el Food and Drug Administration FDA, en especial las correspondientes a las reglas generales de:

• Nutrition Labeling and Education Act (NL&E Act). • Fair Packaging and Labeling Act (FPL&Act). • Reglas Básicas de Producción (GMP). • Food Canning Establisment Registration (FCE).

• Estándares regulados :

• Líquido utilizado claro. • Ausencia de olores o sabores extraños. • Buena consistencia y textura del producto. • Ausencia de pulpa con manchas. • Ausencia de elementos o materiales inapropiados. • Cumplimiento de normas sobre las etiquetas utilizadas.

Nivel de tolerancia de los pesticidas.

Producto Tolerancia (mg/kg)

CARBENDAZIM 5 DIAZINON 0.1 DISULFOTON 0.1 ENDOSULFAN 2 ETEFON 2 ETOPROFOS 0.02 FENAMIFOS 0.05 HEPTACLORO 0.01 METIDATION 0.05 TRIADIMEFON 2 TRIADIMENOL 1 5

Fuente : FAOSTAT, CODEX ALIMENTARIUS

EEC Canadá 8 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

MANEJO DEL PRODUCTO Métodos de transporte utilizados para las importaciones.

• Vía marítima en contenedor seco hasta país de destino • Transporte terrestre (camión refrigerado) hasta almacenes y

establecimientos detallistas Costos de transporte hacia principales mercados.

Fletes Marítimos Puerto: Cortes - Honduras, (2) Corinto - Nicaragua

Destino Equipo Precio Operador Observaciones

Miami (1) 40ft Seco $2,000 SERGASA Alimentos Miami (1) 20ft Seco $1,750 SERGASA Alimentos

Nueva York (1) 40ft Seco $3,000 SERGASA Alimentos Nueva York (1) 20ft Seco $2,650 SERGASA Alimentos Los Angeles (2) 40ft Seco $2,500 SERGASA Alimentos Los Angeles (2) 20ft Seco $1,850 SERGASA Alimentos Nota: El transporte terrestre desde punto de recogida hasta puerto en Honduras o Costa Rica se estima en 1.000 – 1.500 $

Condiciones de almacenamiento y transporte.

• Producto empacado en lata:

Contenedores de carga seca de 20 ó 40 ft.- condiciones aleatorias de temperatura y humedad relativa.

• Producto empacado en vidrio: • Algunas presentaciones especiales pueden requerir de condiciones

de almacenamiento y transporte particulares. Si alguna de éstas implica transporte refrigerado, 1 a 3º grados centígrados (33-38º Fahrenheit), con 95 a 100% de humedad relativa.

EEC Canadá 9 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

ASPECTOS DE MERCADOTECNIA

La estrategia de precios. • El precio es directamente proporcional a la calidad del producto. • Algunos despachadores que puedan garantizar un presupuesto para

actividades de merchandising por intermedio de sus importadores, resultan muy apreciados por el mercado minorista.

• Los precios de algunas marcas se han incrementado con la introducción de nuevos enfoques de mercado, que incluyen, nuevos diseños de empaque, nuevas mezclas y nuevas preparaciones y presentaciones. Estos enfoques novedosos reciben el reconocimiento de algunos importadores, reconocimiento que se traduce en un diferencial adicional en el precio de compra

• El empaque al consumidor final o empaque minorista es un elemento importante en la búsqueda de un diferencial de precio de venta.

Principales elementos de mercadotecnia que deben respetar exportadores Nicaraguenses

• Novedad y creatividad en los empaques, así como en las mezclas y preparación del producto.

• Si el interés es aproximar directamente al mercado minorista, debe contarse con un mínimo presupuesto para merchandising o promoción en punto de venta.

• Clara identificación de la marca y el contenido del producto acorde con la legislación establecida.

• Calidad de los cierres tanto en latas como en frascos. • Ventajas del empaque en vidrio frente a la lata tradicional:

• Producto visiblemente atractivo, provocador. • Técnica de “nada escondido”, dando credibilidad al producto. • Facilitar la apariencia natural del producto. • Para algunos consumidores, vegetales en vidrio se asimilan a

frescos.

• Búsqueda de importador especializado en productos complementarios.

Organización de las ventas y condiciones de crédito.

• Ventas en firme, a precio fijo FOB ó CIF, resultan más frecuentes en este tipo de alimentos procesados.

• Pueden presentarse ventas de bajos volúmenes de producto procesado y empacado especialmente para un cliente (private label o similar), cuya entrega se establezca “puerta a puerta”.

• Ventas en consignación también pueden presentarse, aunque en menos cuantía para productos procesados.

• Resulta aconsejable realizar las ventas contra presentación de una Carta de Crédito Irrevocable. Posteriormente, en la medida que la relación comercial se consolida, pueden considerarse anticipos parciales y/o márgenes de tiempo de pago al comprador.

EEC Canadá 10 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

Tendencias de consumo y estrategia de promoción.

• El concepto de producto “listo para consumir” (ready to eat) es de

amplia acogida por los consumidores y representa un segmento en crecimiento.

• Esfuerzos promocionales a nivel de punto de venta ayudan a incrementar el nivel de ventas y la rotación de los inventarios.

• No es un producto donde su elasticidad-precio de la demanda se considere elástica, por el contrario, cambios significativos en el precio de venta no producen drásticas modificaciones en el volumen de ventas en el corto plazo. Si el precio se reduce, acompañado de procesos promocionales, los volúmenes podrán aumentarse gradualmente.

• La relativa saturación del mercado de productos frescos y procesados que se refleja en una disminución del número de nuevos productos presentes en los supermercados año por año y que pasó de 16.800 productos en 1995 a 9.600 en 1999, hace necesario que la oferta de productos innovadores (variedades, sabores, empaques, usos, etc.) esté acompañada por propuestas o planes de introducción o promoción, con la información más completa posible para el comprador (nicho de mercado, categoría o línea de producto, tipo de promoción, precio, etc.) de modo que lo motive a invertir en el producto.

• La comercialización de productos hortofrutícolas a través de Internet es una de las últimas innovaciones implementadas en el sector. Sin embargo, la falta de planeación de un sistema adecuado de logística para la distribución del producto ha obstaculizado, hasta el momento, el desarrollo de este canal.

• El mercado de transformadores o re-empacadores resulta de interés en este renglón de productos.

EEC Canadá 11 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

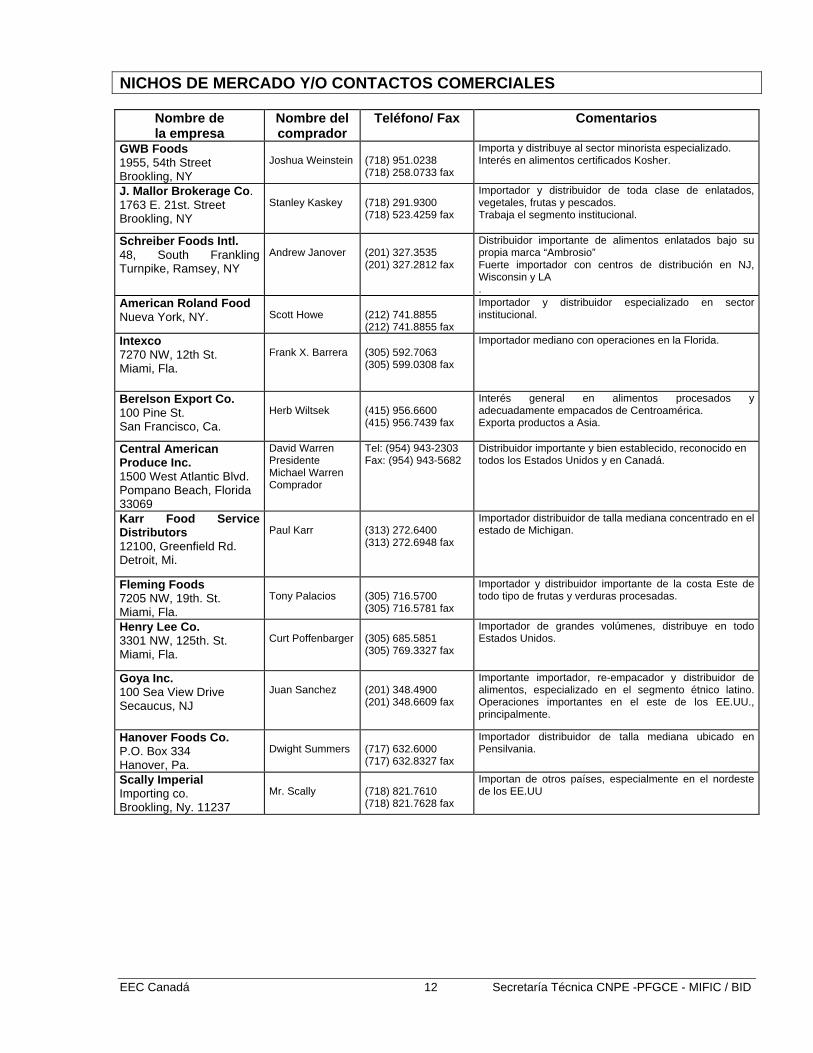

NICHOS DE MERCADO Y/O CONTACTOS COMERCIALES

Nombre de la empresa

Nombre del comprador

Teléfono/ Fax Comentarios

GWB Foods 1955, 54th Street Brookling, NY

Joshua Weinstein

(718) 951.0238 (718) 258.0733 fax

Importa y distribuye al sector minorista especializado. Interés en alimentos certificados Kosher.

J. Mallor Brokerage Co. 1763 E. 21st. Street Brookling, NY

Stanley Kaskey

(718) 291.9300 (718) 523.4259 fax

Importador y distribuidor de toda clase de enlatados, vegetales, frutas y pescados. Trabaja el segmento institucional.

Schreiber Foods Intl. 48, South Frankling Turnpike, Ramsey, NY

Andrew Janover

(201) 327.3535 (201) 327.2812 fax

Distribuidor importante de alimentos enlatados bajo su propia marca “Ambrosio” Fuerte importador con centros de distribución en NJ, Wisconsin y LA .

American Roland Food Nueva York, NY.

Scott Howe

(212) 741.8855 (212) 741.8855 fax

Importador y distribuidor especializado en sector institucional.

Intexco 7270 NW, 12th St. Miami, Fla.

Frank X. Barrera

(305) 592.7063 (305) 599.0308 fax

Importador mediano con operaciones en la Florida.

Berelson Export Co. 100 Pine St. San Francisco, Ca.

Herb Wiltsek

(415) 956.6600 (415) 956.7439 fax

Interés general en alimentos procesados y adecuadamente empacados de Centroamérica. Exporta productos a Asia.

Central American Produce Inc. 1500 West Atlantic Blvd. Pompano Beach, Florida 33069

David Warren Presidente Michael Warren Comprador

Tel: (954) 943-2303 Fax: (954) 943-5682

Distribuidor importante y bien establecido, reconocido en todos los Estados Unidos y en Canadá.

Karr Food Service Distributors 12100, Greenfield Rd. Detroit, Mi.

Paul Karr

(313) 272.6400 (313) 272.6948 fax

Importador distribuidor de talla mediana concentrado en el estado de Michigan.

Fleming Foods 7205 NW, 19th. St. Miami, Fla.

Tony Palacios

(305) 716.5700 (305) 716.5781 fax

Importador y distribuidor importante de la costa Este de todo tipo de frutas y verduras procesadas.

Henry Lee Co. 3301 NW, 125th. St. Miami, Fla.

Curt Poffenbarger

(305) 685.5851 (305) 769.3327 fax

Importador de grandes volúmenes, distribuye en todo Estados Unidos.

Goya Inc. 100 Sea View Drive Secaucus, NJ

Juan Sanchez

(201) 348.4900 (201) 348.6609 fax

Importante importador, re-empacador y distribuidor de alimentos, especializado en el segmento étnico latino. Operaciones importantes en el este de los EE.UU., principalmente.

Hanover Foods Co. P.O. Box 334 Hanover, Pa.

Dwight Summers

(717) 632.6000 (717) 632.8327 fax

Importador distribuidor de talla mediana ubicado en Pensilvania.

Scally Imperial Importing co. Brookling, Ny. 11237

Mr. Scally

(718) 821.7610 (718) 821.7628 fax

Importan de otros países, especialmente en el nordeste de los EE.UU

EEC Canadá 12 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

IMPACTO EN EL PAIS DE ORIGEN

En vista de que la Piña es un cultivo de producción intensiva, se podría obtener un impacto importante en el medio rural nicaragüense si se incorporan o se desarrollan producciones al procesamiento, particularmente porque las plantaciones actuales de piña en Nicaragua se componen de variedades de escasa demanda para consumo en fresco en los mercados internacionales. A continuación se enumeran las principales áreas de impacto:

1. Se incorporarían nuevas fincas a la producción de piña, con lo que se diversificaría la agricultura tradicional y por ende los productores podrían asegurar ingresos provenientes de diversas fuentes.

2. Se podría comercializar en el exterior la producción actual de piña nicaraguense, la cual la constituyen variedades de escasa demanda para consumo en fresco.

3. Se mejoraría el nivel técnico de los productores y trabajadores del campo gracias a la implantación de programas de asistencia técnica y de capacitación.

4. Se mejoraría la eficiencia y la productividad de las fincas. 5. Se introducirían criterios de conservación, manejo de

recursos de la finca e incluso de reciclaje de productos vegetales en compostaje.

6. Se generaría valor agregado en el país que contribuiría a la obtención de divisas

VIABILIDAD FINANCIERA DEL PROYECTO

Alta, debido a que la materia prima ya se produce en el país en, los rendimientos promedios nacionales permiten obtener rentabilidad de la producción primaria, y por las ventajas potenciales con que cuenta el país para atraer a inversionistas extranjeros, específicamente en lo referente a ofrecer ventajas en cuanto a recursos naturales y cercanía a mercados importantes, EEUU y México.

EEC Canadá 13 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

CAPTACION DE LA INVERSION

Las estrategias empresariales que determinan las características de la oferta de IED2 en el sector primario, pertenecen generalmente a una de las tres categorías siguientes: (i) búsqueda de mercados; (ii) búsqueda de recursos y; (iii) búsqueda de eficiencia.

La primera categoría, corresponde a una estrategia donde las empresas buscan insertar su producción dentro de países de numerosa población.

La segunda categoría corresponde a una estrategia donde las empresas están en búsqueda de mano de obra calificada a precio competitivo, esta estrategia la ponen en práctica en los rubros donde los costos de transporte y logística no son importantes en relación con el valor final del producto exportado.

La tercera categoría es una estrategia que se aplica en los rubros donde sí cuentan los costos de transporte y logística. En este caso, las empresas no buscan solamente la mano de obra calificada a precio competitivo sino también la cercanía de mercados importantes y de acceso fácil, tanto por razones de cercanía geográfica como por razones de política comercial.

Por tener un mercado de tamaño reducido, Nicaragua no puede competir directamente por atraer IED en busca de mercados.

En cuanto a atraer inversiones por la búsqueda de recursos, si bien Nicaragua posee buenas ventajas en determinados rubros, la competencia es mundial e involucra países más poblados y con capacidades productivas bastante más desarrolladas. En este caso Nicaragua debe preocuparse por capacitar a su fuerza de trabajo con el fin de que sea calificada, en vista de que el precio puede resultar competitivo para las empresas extranjeras.

En cuanto a la tercera categoría (búsqueda de eficiencia), como destino de la IED, Nicaragua puede interesar a inversionistas extranjeros por poder exportar ventajosamente. Así, en los rubros donde cuentan los costos de transporte y logística, las empresas, además de buscar la mano de obra calificada a precio competitivo, buscan también la cercanía de mercados importantes y de acceso fácil, tanto por razones de cercanía geográfica como por razones de política comercial.

Claramente, Nicaragua cuenta con activos de este tipo por su cercanía del mercado estratégico estadounidense, al cual tiene un acceso comercial privilegiado a través del CAFTA, y por su cercanía del mercado regional latino americano más amplio y sobre todo México.

Estas ventajas pudiesen interesar a empresarios extranjeros (especialmente europeos) quienes han comenzado a reubicar una parte de sus producciones de verduras y frutas en conserva en países que ofrecen ventajas en cuanto a recursos naturales, mano de obra calificada económica y cercanía a mercados importantes. Sin embargo, Nicaragua podría ser beneficiaria de inversión de empresas conserveras extranjeras dado que el país puede ofrecerle excelentes recursos naturales, materia prima, fuerza de trabajo y facilidades de acceso al mercado de EEUU.

Sin embargo, otros países comparten con Nicaragua los activos estratégicos de la cercanía de un mercado importante, por tanto, para avanzar en el diseño de una política de atracción de IED, habrá que identificar, con precisión y de manera expedita, las ventajas y brechas competitivas que Nicaragua tiene con los países competidores de Centroamérica y México, para posteriormente fomentarlas en el marco de las políticas de atracción de IED.

2 Inversión Extranjera Directa EEC Canadá 14 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

DOCUMENTOS COMPLEMENTARIOS

Los documentos complementarios que deben ser consultados, sea para actualización de la presente ficha o para obtener información adicional sobre los tópicos que esta trata pueden ser encontrados en línea, sea gratuitamente o con suscripción son los siguientes:

1. Estadística de comercio exterior • Foreign Agricultural Service's - USDA

http://www.fas.usda.gov/ustrade

2. Estadísticas de producción y normas de calidad • Base de Datos Estadísticos de la FAO

http://faostat.fao.org 3. Información de precios

• Today's Market Prices - http://www.todaymarket.com

• InfoAgro Costa Rica http://www.infoagro.go.cr/Agricola

4. Aspectos regulatorios

• US Food and Drug Administration http://www.fda.gov

• Plant Protection and Quarantine – PPQ http://www.aphis.usda.gov/ppq

• Environmental Protection Agency – EPA http://www.epa.gov

• Ley anti Bioterrorismo www.fda.gov/oc/bioterrorism/bioact.html

5. Información arancelaria a. Trade Information Center, U.S. Department Of

Commerce http://www.ita.doc.gov/td/tic/tariff

6. Acuerdos comerciales • Tratado de Libre Comercio entre Estados Unidos,

Centroamérica y la Rep. Dominicana – CAFTA http://cafta.mific.gob.ni

7. Organismos de apoyo nicaragüenses

• Ministerio Agrícola Forestal de Nicaragua (MAGFOR) www.magfor.gob.ni

• Centro de Trámites de las Exportaciones - CETREX www.cetrex.com.ni

EEC Canadá 15 Secretaría Técnica CNPE -PFGCE - MIFIC / BID

ANEXOS

ANEXO 1

ANALISIS FODA

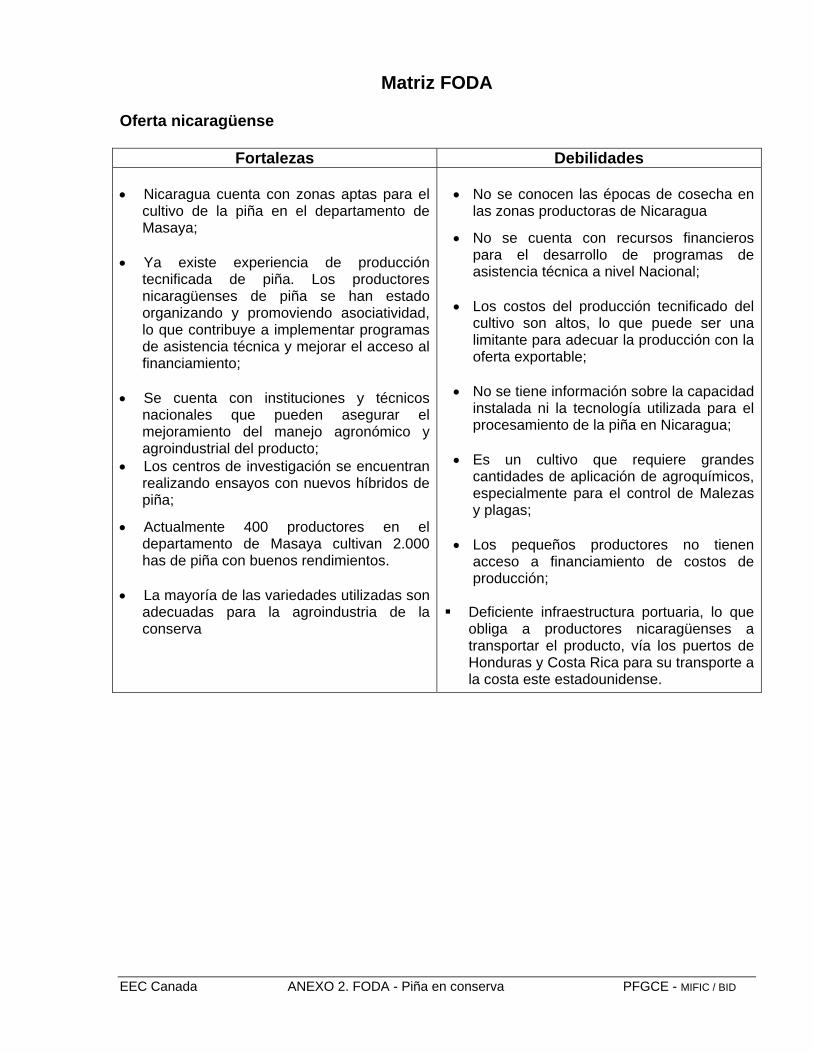

EEC Canada ANEXO 2. FODA - Piña en conserva PFGCE - MIFIC / BID

Matriz FODA Oferta nicaragüense

Fortalezas Debilidades • Nicaragua cuenta con zonas aptas para el

cultivo de la piña en el departamento de Masaya;

• Ya existe experiencia de producción

tecnificada de piña. Los productores nicaragüenses de piña se han estado organizando y promoviendo asociatividad, lo que contribuye a implementar programas de asistencia técnica y mejorar el acceso al financiamiento;

• Se cuenta con instituciones y técnicos

nacionales que pueden asegurar el mejoramiento del manejo agronómico y agroindustrial del producto;

• Los centros de investigación se encuentran realizando ensayos con nuevos híbridos de piña;

• Actualmente 400 productores en el departamento de Masaya cultivan 2.000 has de piña con buenos rendimientos.

• La mayoría de las variedades utilizadas son

adecuadas para la agroindustria de la conserva

• No se conocen las épocas de cosecha en

las zonas productoras de Nicaragua

• No se cuenta con recursos financieros para el desarrollo de programas de asistencia técnica a nivel Nacional;

• Los costos del producción tecnificado del

cultivo son altos, lo que puede ser una limitante para adecuar la producción con la oferta exportable;

• No se tiene información sobre la capacidad

instalada ni la tecnología utilizada para el procesamiento de la piña en Nicaragua;

• Es un cultivo que requiere grandes

cantidades de aplicación de agroquímicos, especialmente para el control de Malezas y plagas;

• Los pequeños productores no tienen

acceso a financiamiento de costos de producción;

Deficiente infraestructura portuaria, lo que

obliga a productores nicaragüenses a transportar el producto, vía los puertos de Honduras y Costa Rica para su transporte a la costa este estadounidense.

EEC Canada ANEXO 2. FODA - Piña en conserva PFGCE - MIFIC / BID

Demanda en Estados Unidos

Oportunidades Amenazas • Las importaciones de piña en conserva a

EEUU se han incrementado en los últimos 4 años;

• La demanda de piña en conserva

continuará incrementándose a razón de 6% por año;

• Las cotizaciones de precio igualmente continuarán su tendencia hacia la alza;

• La disminución de aranceles a raíz de la

firma del CAFTA permitirá mayor competitividad al producto nicaragüense;

• La proximidad del mercado americano es

una ventaja con respecto a los proveedores asiáticos quienes deben pagar más altos costos de transportes;

• La preferencia de producto de origen latinoamericano por parte de la población de este mismo origen

• Los proveedores asiáticos cuentan con

capacidad para atender el aumento de la demanda;

• Los costos de producción bajos y mano de

obra calificada de los proveedores asiáticos dificulta competir con estos países en calidad y precios;

• La capacidad productiva y de

procesamiento de países como Costa Rica, Brasil y Colombia quienes están pone representan ventajas competitivas de estos países con respecto a Nicaragua;

PIÑA EN CONSERVA 9

La empresa Apronot produce pulpa de frutas y jugos

Managua

Leon

Chinandega

Madriz

Nueva Segovia

RAAN

EsteliJin

otega

Matagalpa

Boaco

Carazo

Rivas

Chontales

RASS

Rio San Juan

REGION IVEMPRESA APRONOT