mesa de anÁlisis: reforma fiscal y … · mesa de anÁlisis: reforma fiscal y desindexaciÓn del...

TRANSCRIPT

MESA DE ANÁLISIS:

REFORMA FISCAL Y DESINDEXACIÓN DEL

SALARIO MÍNIMO

C.P.C. y Lic. Orlando Corona Lara

C.P.C. Y M.I. Carlos M de la Fuente A.

REFORMA FISCAL

Contenido

Diversos Enfoques de la seguridad social

Relación Seguridad Social y Política fiscal

Sistemas de financiamiento de la seguridad social (Contributivo y No

Contributivo)

Seguridad Social como Derecho Humano

Instrumentos Internacionales de DH de la SS

Principios para financiar la SS No Contributiva

Condiciones para la realización SS Contributiva

El papel de la Política fiscal en la seguridad social

Análisis de casos de reformas fiscales recientes

Cuándo se considera violación de los Derechos Humanos

Seguridad Social y Reforma Fiscal

ENFOQUES DE

LA SEGURIDAD

SOCIAL

Derecho Humano

Política Pública

Servicio Público

Disciplina Jurídica

Factor de Solidaridad

Promotor del Desarrollo

Factor de Redistribución de la Riqueza

Seguridad Social y Reforma Fiscal

FORMAS DE FINANCIAMIENTO

¿A QUIÉN PROTEGE?

¿QUÉ RIESGOS CUBRE?

RELACIÓN

SEGURIDAD SOCIAL Y

POLÍTICA FISCAL: SU

FINANCIAMIENTO

LOS PROBLEMAS DE

SU DEFINICIÓN

Seguridad Social y Reforma Fiscal

FINANCIAMIENTO

DE LA

SEGURIDAD

SOCIAL

ContributivaNo Contributiva

(Asistencia Social)

UNIVERSALIDAD DE LA

SEGURIDAD SOCIAL

Seguridad Social y Reforma Fiscal

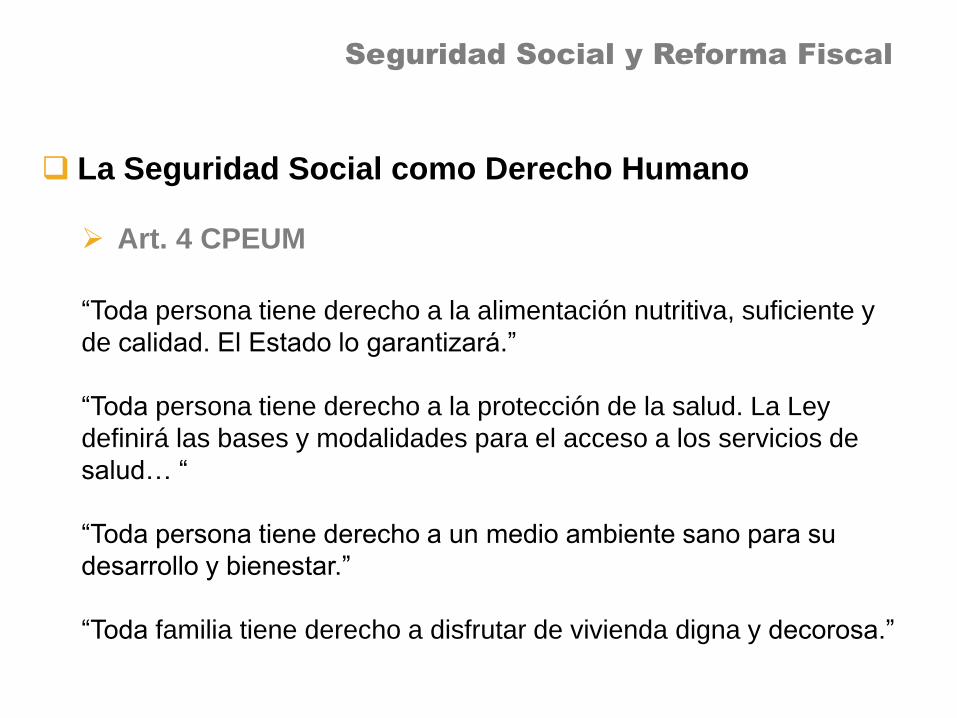

La Seguridad Social como Derecho Humano

Art. 4 CPEUM

“Toda persona tiene derecho a la alimentación nutritiva, suficiente y

de calidad. El Estado lo garantizará.”

“Toda persona tiene derecho a la protección de la salud. La Ley

definirá las bases y modalidades para el acceso a los servicios de

salud… “

“Toda persona tiene derecho a un medio ambiente sano para su

desarrollo y bienestar.”

“Toda familia tiene derecho a disfrutar de vivienda digna y decorosa.”

Seguridad Social y Reforma Fiscal

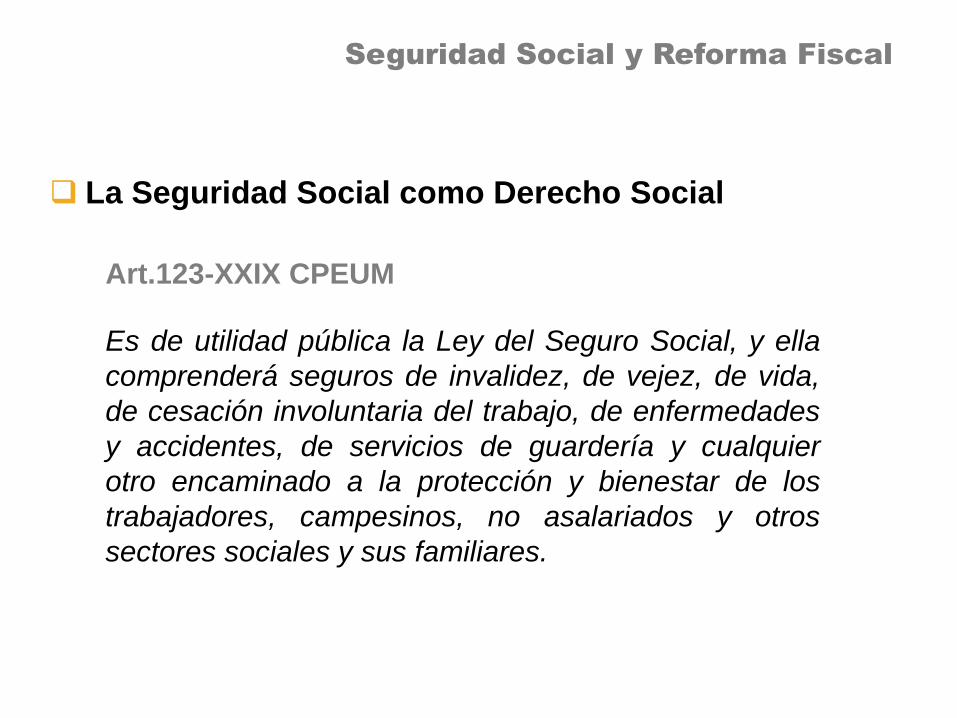

La Seguridad Social como Derecho Social

Art.123-XXIX CPEUM

Es de utilidad pública la Ley del Seguro Social, y ella

comprenderá seguros de invalidez, de vejez, de vida,

de cesación involuntaria del trabajo, de enfermedades

y accidentes, de servicios de guardería y cualquier

otro encaminado a la protección y bienestar de los

trabajadores, campesinos, no asalariados y otros

sectores sociales y sus familiares.

Seguridad Social y Reforma Fiscal

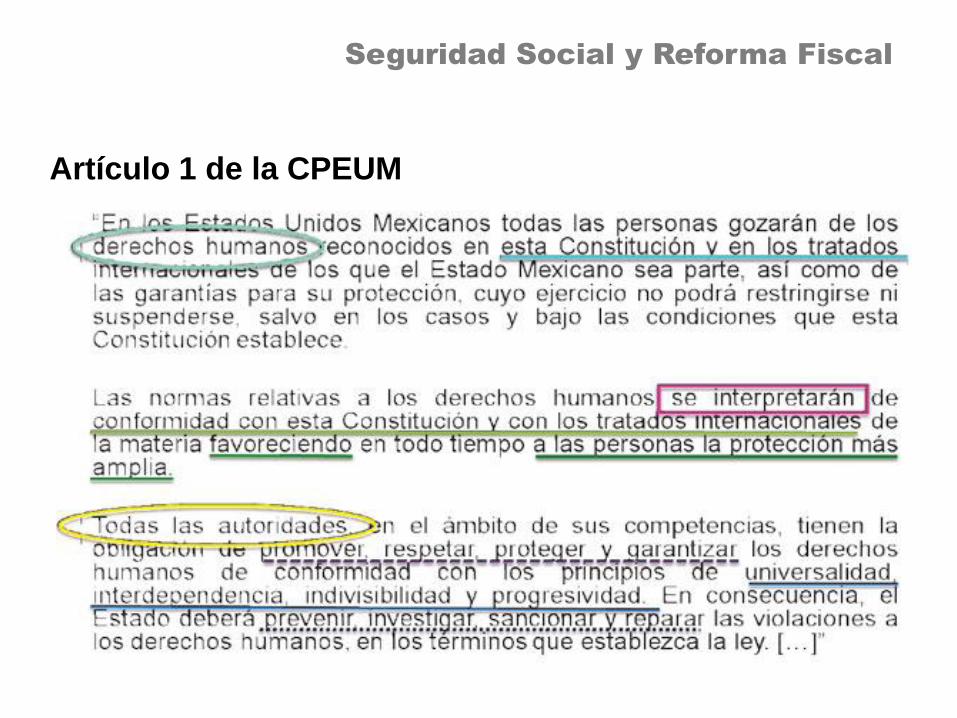

Artículo 1 de la CPEUM

Seguridad Social y Reforma Fiscal

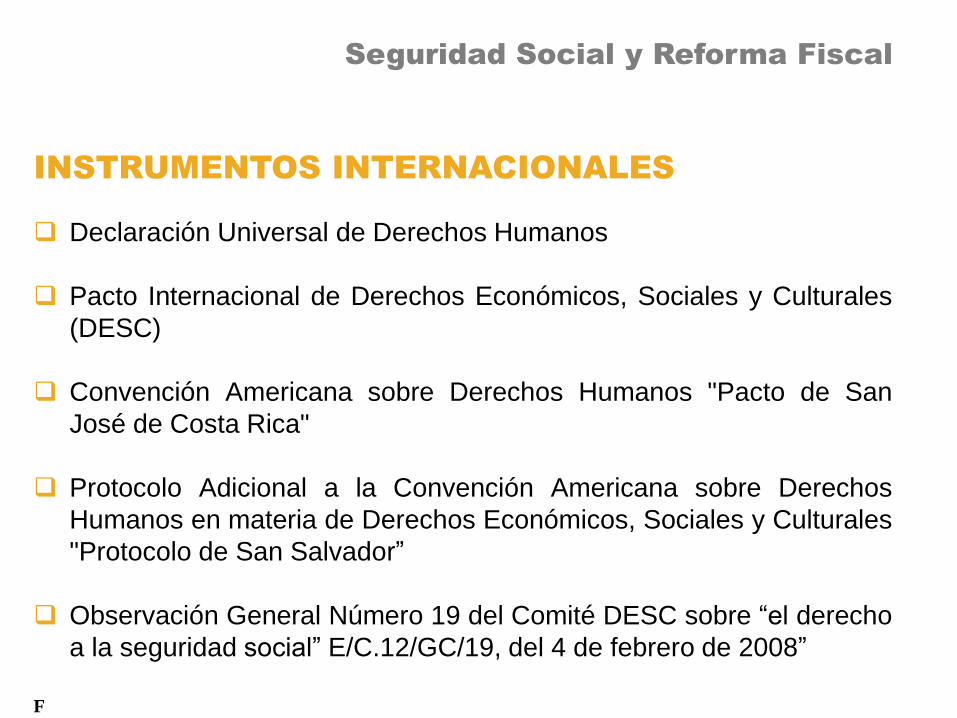

INSTRUMENTOS INTERNACIONALES

Declaración Universal de Derechos Humanos

Pacto Internacional de Derechos Económicos, Sociales y Culturales

(DESC)

Convención Americana sobre Derechos Humanos "Pacto de San

José de Costa Rica"

Protocolo Adicional a la Convención Americana sobre Derechos

Humanos en materia de Derechos Económicos, Sociales y Culturales

"Protocolo de San Salvador”

Observación General Número 19 del Comité DESC sobre “el derecho

a la seguridad social” E/C.12/GC/19, del 4 de febrero de 2008”

F

Seguridad Social y Reforma Fiscal

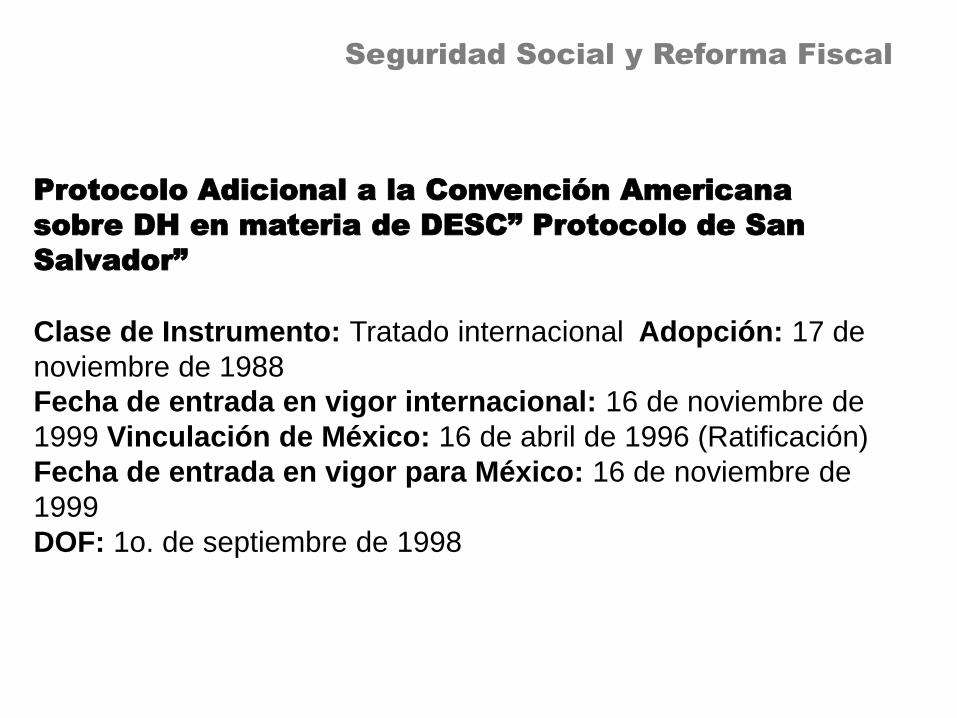

Protocolo Adicional a la Convención Americana

sobre DH en materia de DESC” Protocolo de San

Salvador”

Clase de Instrumento: Tratado internacional Adopción: 17 de

noviembre de 1988

Fecha de entrada en vigor internacional: 16 de noviembre de

1999 Vinculación de México: 16 de abril de 1996 (Ratificación)

Fecha de entrada en vigor para México: 16 de noviembre de

1999

DOF: 1o. de septiembre de 1998

Seguridad Social y Reforma Fiscal

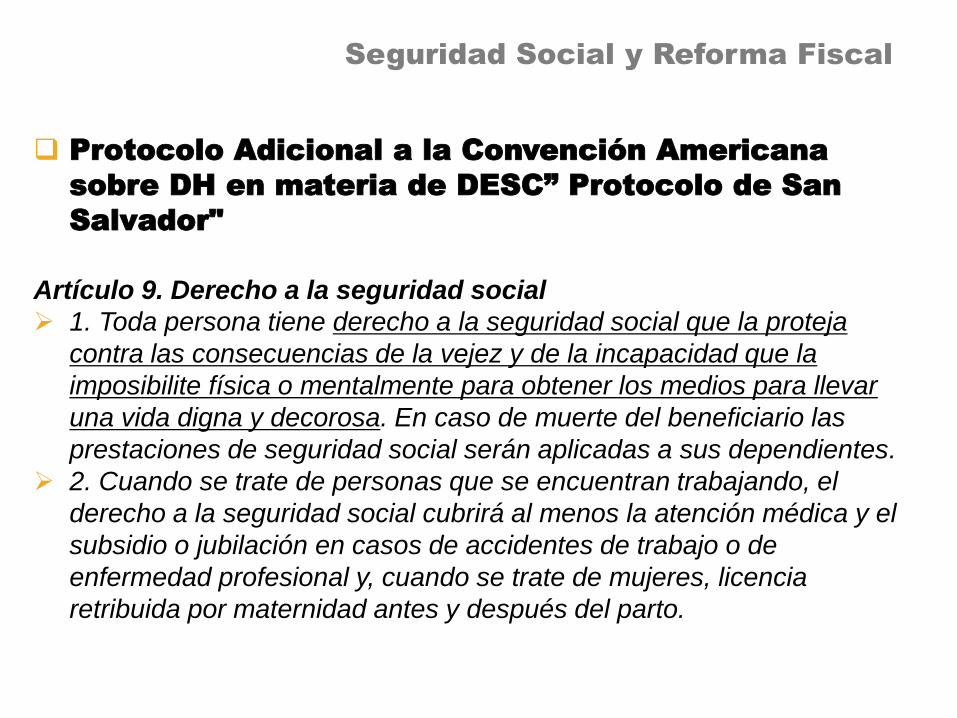

Protocolo Adicional a la Convención Americana

sobre DH en materia de DESC” Protocolo de San

Salvador"

Artículo 9. Derecho a la seguridad social

1. Toda persona tiene derecho a la seguridad social que la proteja

contra las consecuencias de la vejez y de la incapacidad que la

imposibilite física o mentalmente para obtener los medios para llevar

una vida digna y decorosa. En caso de muerte del beneficiario las

prestaciones de seguridad social serán aplicadas a sus dependientes.

2. Cuando se trate de personas que se encuentran trabajando, el

derecho a la seguridad social cubrirá al menos la atención médica y el

subsidio o jubilación en casos de accidentes de trabajo o de

enfermedad profesional y, cuando se trate de mujeres, licencia

retribuida por maternidad antes y después del parto.

Seguridad Social y Reforma Fiscal

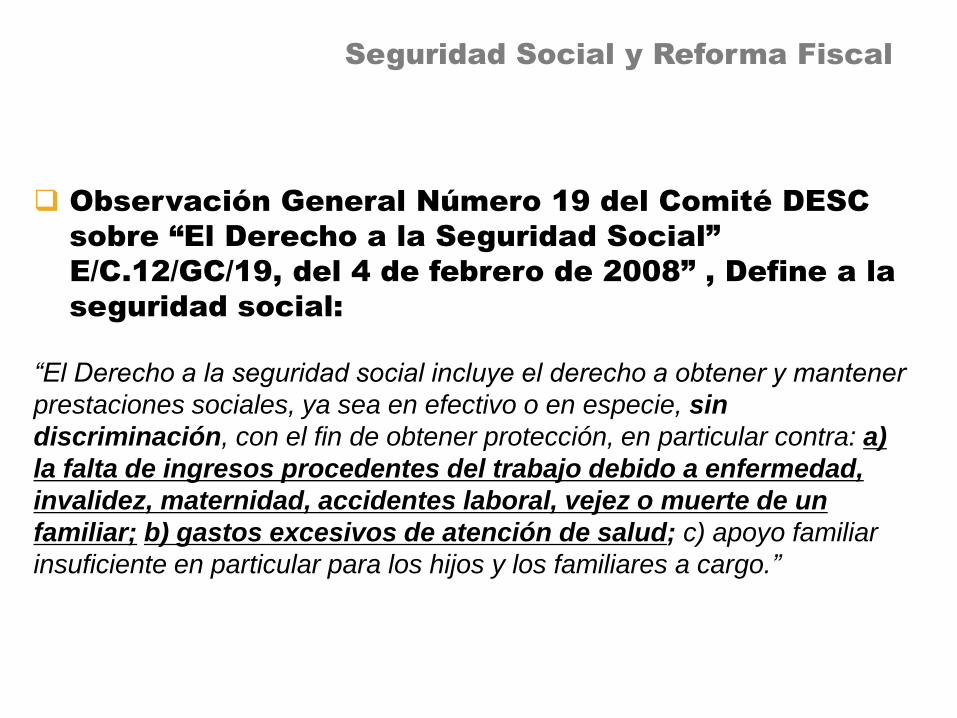

Observación General Número 19 del Comité DESC

sobre “El Derecho a la Seguridad Social”

E/C.12/GC/19, del 4 de febrero de 2008” , Define a la

seguridad social:

“El Derecho a la seguridad social incluye el derecho a obtener y mantener

prestaciones sociales, ya sea en efectivo o en especie, sin

discriminación, con el fin de obtener protección, en particular contra: a)

la falta de ingresos procedentes del trabajo debido a enfermedad,

invalidez, maternidad, accidentes laboral, vejez o muerte de un

familiar; b) gastos excesivos de atención de salud; c) apoyo familiar

insuficiente en particular para los hijos y los familiares a cargo.”

Seguridad Social y Reforma Fiscal

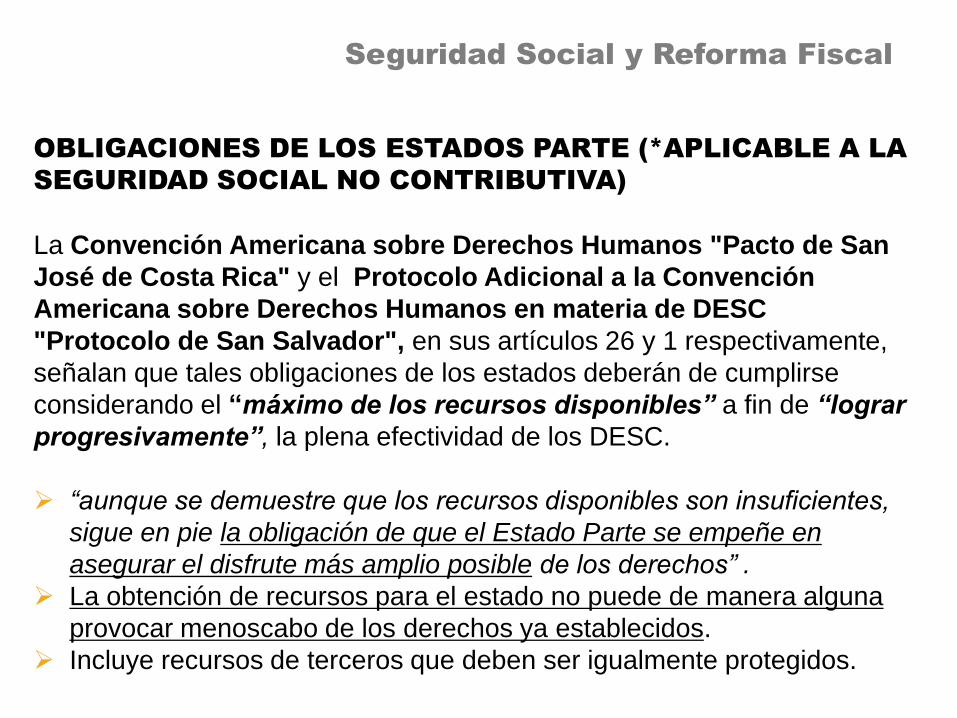

OBLIGACIONES DE LOS ESTADOS PARTE (*APLICABLE A LA

SEGURIDAD SOCIAL NO CONTRIBUTIVA)

La Convención Americana sobre Derechos Humanos "Pacto de San

José de Costa Rica" y el Protocolo Adicional a la Convención

Americana sobre Derechos Humanos en materia de DESC

"Protocolo de San Salvador", en sus artículos 26 y 1 respectivamente,

señalan que tales obligaciones de los estados deberán de cumplirse

considerando el “máximo de los recursos disponibles” a fin de “lograr

progresivamente”, la plena efectividad de los DESC.

“aunque se demuestre que los recursos disponibles son insuficientes,

sigue en pie la obligación de que el Estado Parte se empeñe en

asegurar el disfrute más amplio posible de los derechos” .

La obtención de recursos para el estado no puede de manera alguna

provocar menoscabo de los derechos ya establecidos.

Incluye recursos de terceros que deben ser igualmente protegidos.

Seguridad Social y Reforma Fiscal

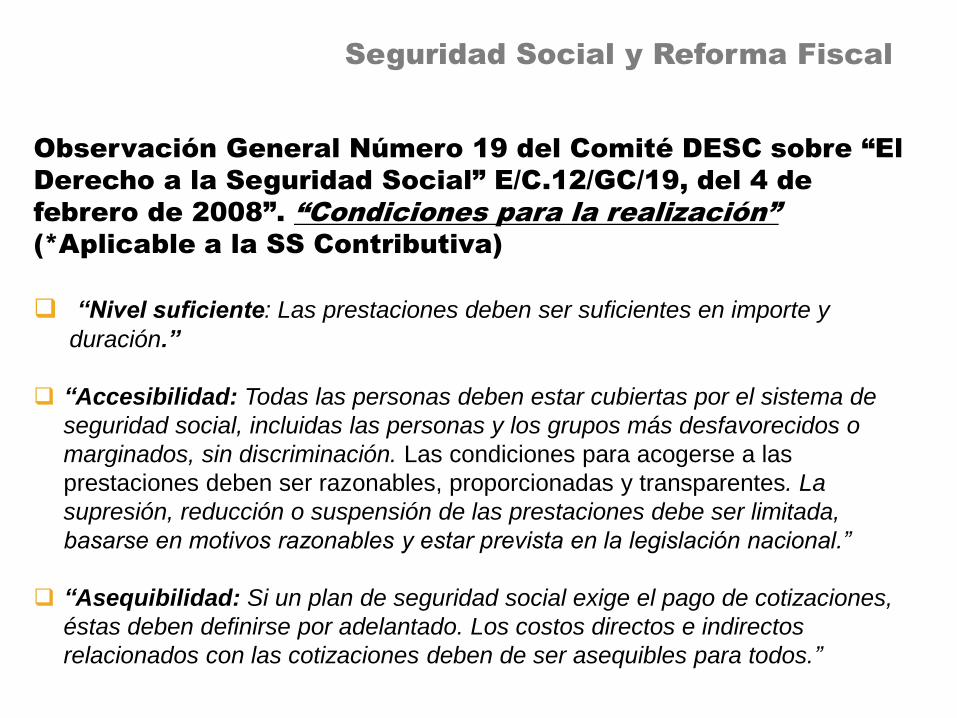

Observación General Número 19 del Comité DESC sobre “El

Derecho a la Seguridad Social” E/C.12/GC/19, del 4 de

febrero de 2008”. “Condiciones para la realización”

(*Aplicable a la SS Contributiva)

“Nivel suficiente: Las prestaciones deben ser suficientes en importe y

duración.”

“Accesibilidad: Todas las personas deben estar cubiertas por el sistema de

seguridad social, incluidas las personas y los grupos más desfavorecidos o

marginados, sin discriminación. Las condiciones para acogerse a las

prestaciones deben ser razonables, proporcionadas y transparentes. La

supresión, reducción o suspensión de las prestaciones debe ser limitada,

basarse en motivos razonables y estar prevista en la legislación nacional.”

“Asequibilidad: Si un plan de seguridad social exige el pago de cotizaciones,

éstas deben definirse por adelantado. Los costos directos e indirectos

relacionados con las cotizaciones deben de ser asequibles para todos.”

Seguridad Social y Reforma Fiscal

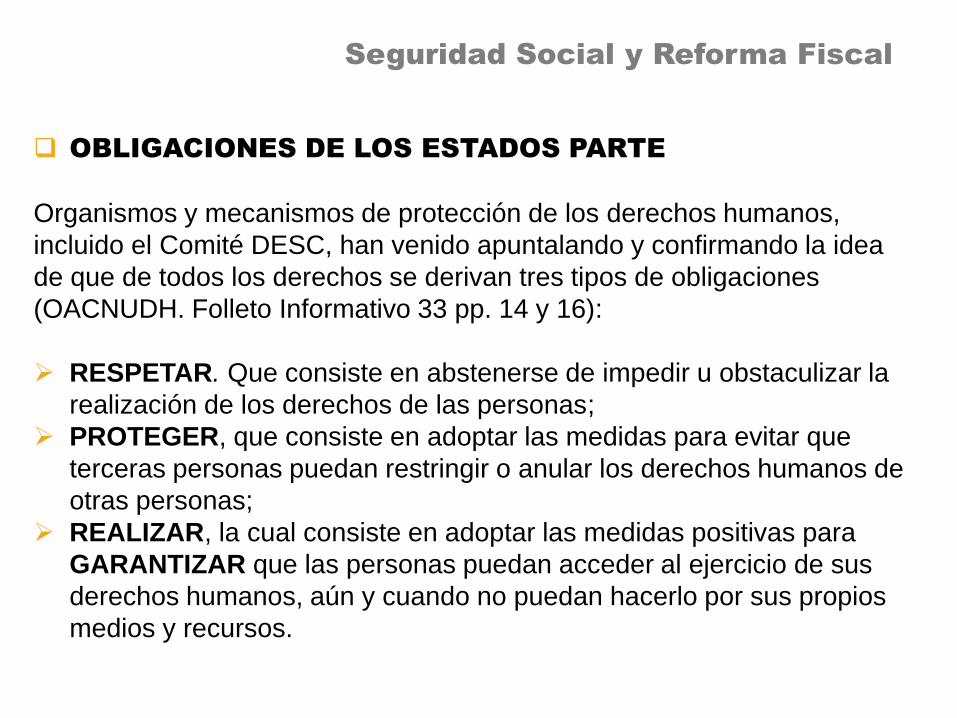

OBLIGACIONES DE LOS ESTADOS PARTE

Organismos y mecanismos de protección de los derechos humanos,

incluido el Comité DESC, han venido apuntalando y confirmando la idea

de que de todos los derechos se derivan tres tipos de obligaciones

(OACNUDH. Folleto Informativo 33 pp. 14 y 16):

RESPETAR. Que consiste en abstenerse de impedir u obstaculizar la

realización de los derechos de las personas;

PROTEGER, que consiste en adoptar las medidas para evitar que

terceras personas puedan restringir o anular los derechos humanos de

otras personas;

REALIZAR, la cual consiste en adoptar las medidas positivas para

GARANTIZAR que las personas puedan acceder al ejercicio de sus

derechos humanos, aún y cuando no puedan hacerlo por sus propios

medios y recursos.

Seguridad Social y Reforma Fiscal

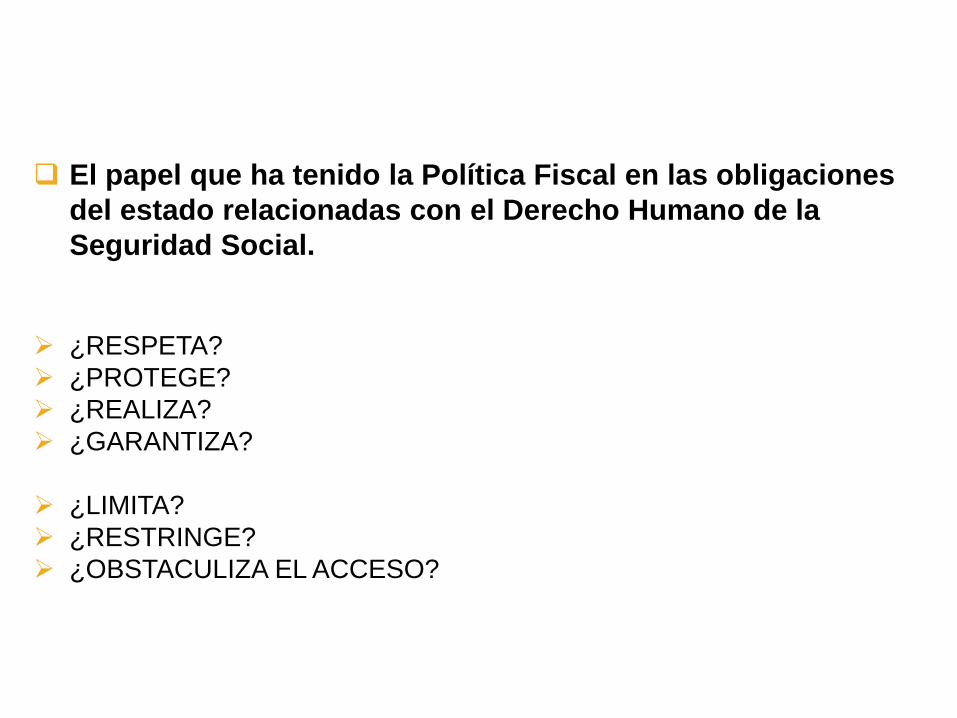

El papel que ha tenido la Política Fiscal en las obligaciones

del estado relacionadas con el Derecho Humano de la

Seguridad Social.

¿RESPETA?

¿PROTEGE?

¿REALIZA?

¿GARANTIZA?

¿LIMITA?

¿RESTRINGE?

¿OBSTACULIZA EL ACCESO?

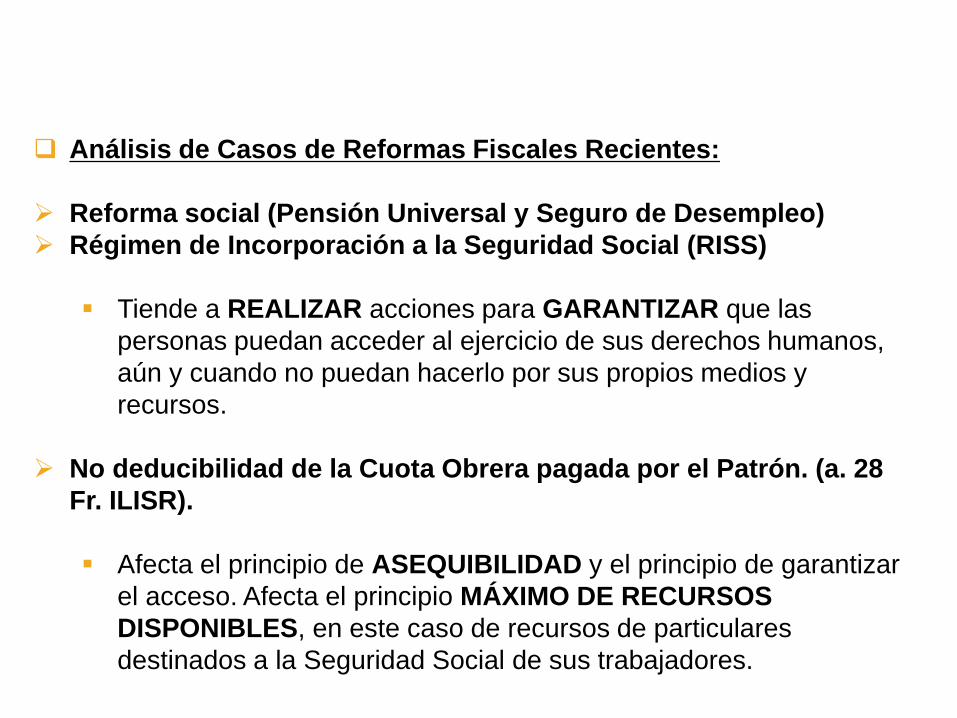

Análisis de Casos de Reformas Fiscales Recientes:

Reforma social (Pensión Universal y Seguro de Desempleo)

Régimen de Incorporación a la Seguridad Social (RISS)

Tiende a REALIZAR acciones para GARANTIZAR que las

personas puedan acceder al ejercicio de sus derechos humanos,

aún y cuando no puedan hacerlo por sus propios medios y

recursos.

No deducibilidad de la Cuota Obrera pagada por el Patrón. (a. 28

Fr. ILISR).

Afecta el principio de ASEQUIBILIDAD y el principio de garantizar

el acceso. Afecta el principio MÁXIMO DE RECURSOS

DISPONIBLES, en este caso de recursos de particulares

destinados a la Seguridad Social de sus trabajadores.

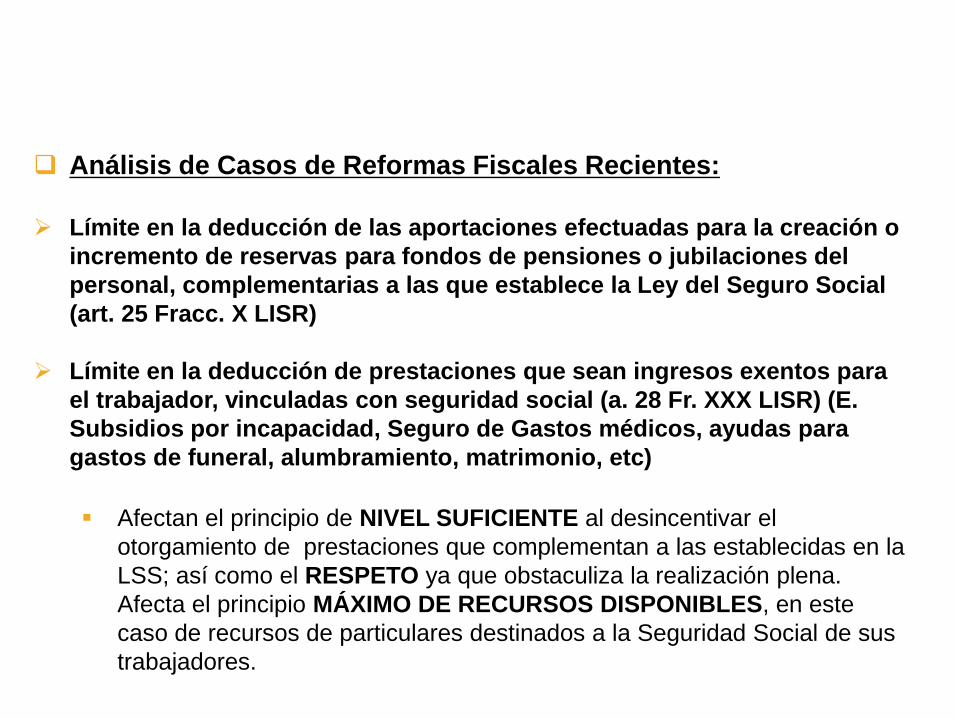

Análisis de Casos de Reformas Fiscales Recientes:

Límite en la deducción de las aportaciones efectuadas para la creación o

incremento de reservas para fondos de pensiones o jubilaciones del

personal, complementarias a las que establece la Ley del Seguro Social

(art. 25 Fracc. X LISR)

Límite en la deducción de prestaciones que sean ingresos exentos para

el trabajador, vinculadas con seguridad social (a. 28 Fr. XXX LISR) (E.

Subsidios por incapacidad, Seguro de Gastos médicos, ayudas para

gastos de funeral, alumbramiento, matrimonio, etc)

Afectan el principio de NIVEL SUFICIENTE al desincentivar el

otorgamiento de prestaciones que complementan a las establecidas en la

LSS; así como el RESPETO ya que obstaculiza la realización plena.

Afecta el principio MÁXIMO DE RECURSOS DISPONIBLES, en este

caso de recursos de particulares destinados a la Seguridad Social de sus

trabajadores.

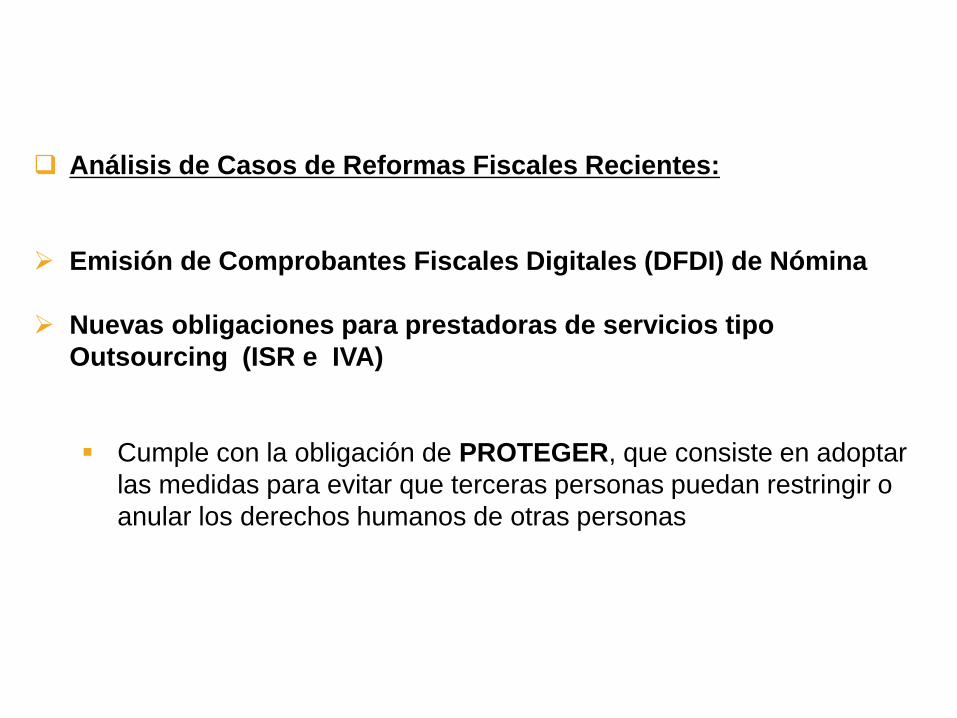

Análisis de Casos de Reformas Fiscales Recientes:

Emisión de Comprobantes Fiscales Digitales (DFDI) de Nómina

Nuevas obligaciones para prestadoras de servicios tipo

Outsourcing (ISR e IVA)

Cumple con la obligación de PROTEGER, que consiste en adoptar

las medidas para evitar que terceras personas puedan restringir o

anular los derechos humanos de otras personas

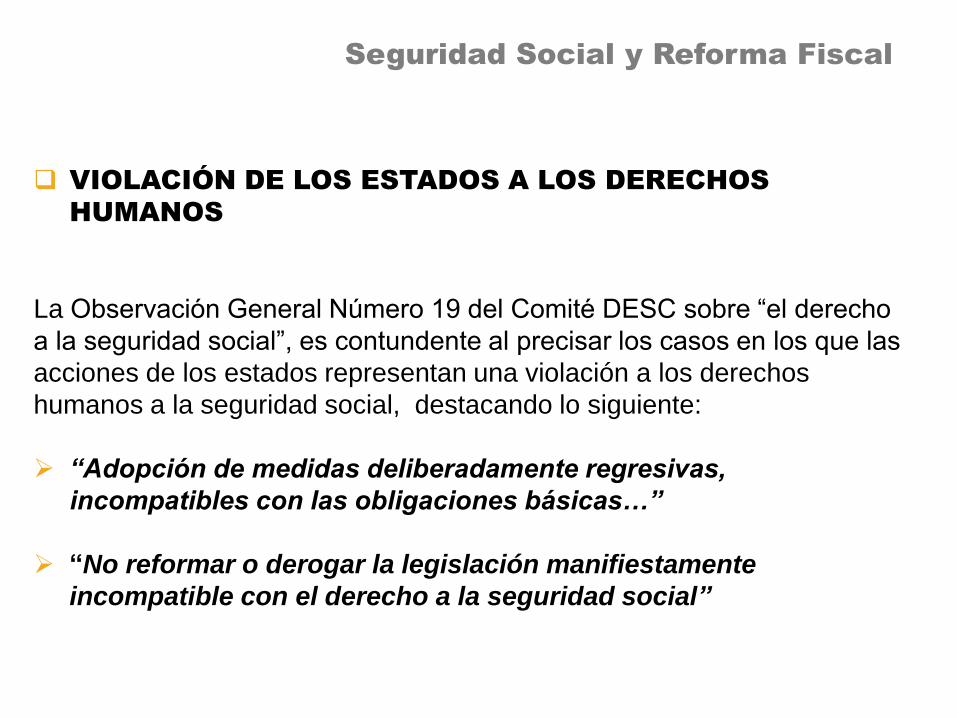

VIOLACIÓN DE LOS ESTADOS A LOS DERECHOS

HUMANOS

La Observación General Número 19 del Comité DESC sobre “el derecho

a la seguridad social”, es contundente al precisar los casos en los que las

acciones de los estados representan una violación a los derechos

humanos a la seguridad social, destacando lo siguiente:

“Adopción de medidas deliberadamente regresivas,

incompatibles con las obligaciones básicas…”

“No reformar o derogar la legislación manifiestamente

incompatible con el derecho a la seguridad social”

Seguridad Social y Reforma Fiscal

DESINDEXACIÓN DEL

SALARIO MÍNIMO Y

LA UMA

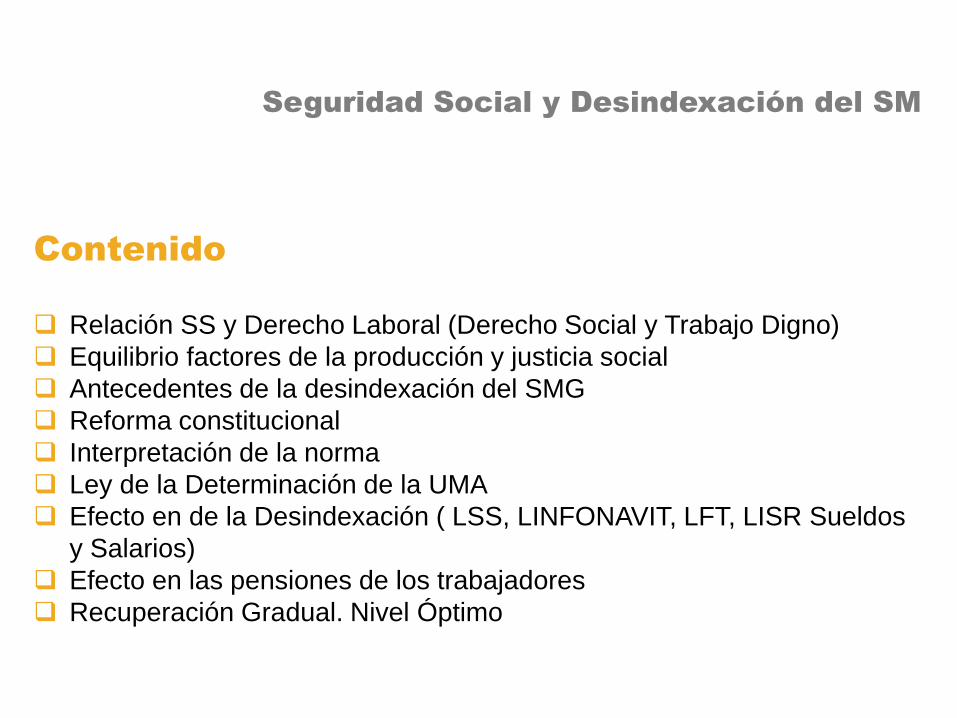

Contenido

Relación SS y Derecho Laboral (Derecho Social y Trabajo Digno)

Equilibrio factores de la producción y justicia social

Antecedentes de la desindexación del SMG

Reforma constitucional

Interpretación de la norma

Ley de la Determinación de la UMA

Efecto en de la Desindexación ( LSS, LINFONAVIT, LFT, LISR Sueldos

y Salarios)

Efecto en las pensiones de los trabajadores

Recuperación Gradual. Nivel Óptimo

Seguridad Social y Desindexación del SM

Seguridad Social y Desindexación del SM

Relación SS y Derecho Laboral

Ambas disciplinas forma parte del Derecho Social, por tanto buscan la justicia

social (mejorar las condiciones de vida y bienestar de los trabajadores.

Trabajo Digno o Decente

En ambos casos el Ingreso obtenido por el trabajador (salario) Resulta fundamental

para lograrlo.

Seguridad Social y Desindexación del SM

Relación SS y Derecho Laboral

Concretamente, se respeta la dignidad humada de los trabajadores, cuando en

las relaciones laborales:

No se discrimina pon ningún motivo (origen étnico o nacional, género, edad,

discapacidad, condición social, condiciones de salud, religión, condición migratoria,

opiniones, preferencias sexuales o estado civil;

Se da acceso a la seguridad social a todos los trabajadores en los términos

establecidos en las leyes de la materia;

Se otorga un salario remunerador vinculado a la productividad;

Se brinda capacitación continua para el incremento de la productividad con

beneficios compartidos con el trabajador;

Se garantizan condiciones óptimas de seguridad e higiene para prevenir riesgos de

trabajo (enfermedades y accidentes de trabajo).

Seguridad Social y Desindexación del SM

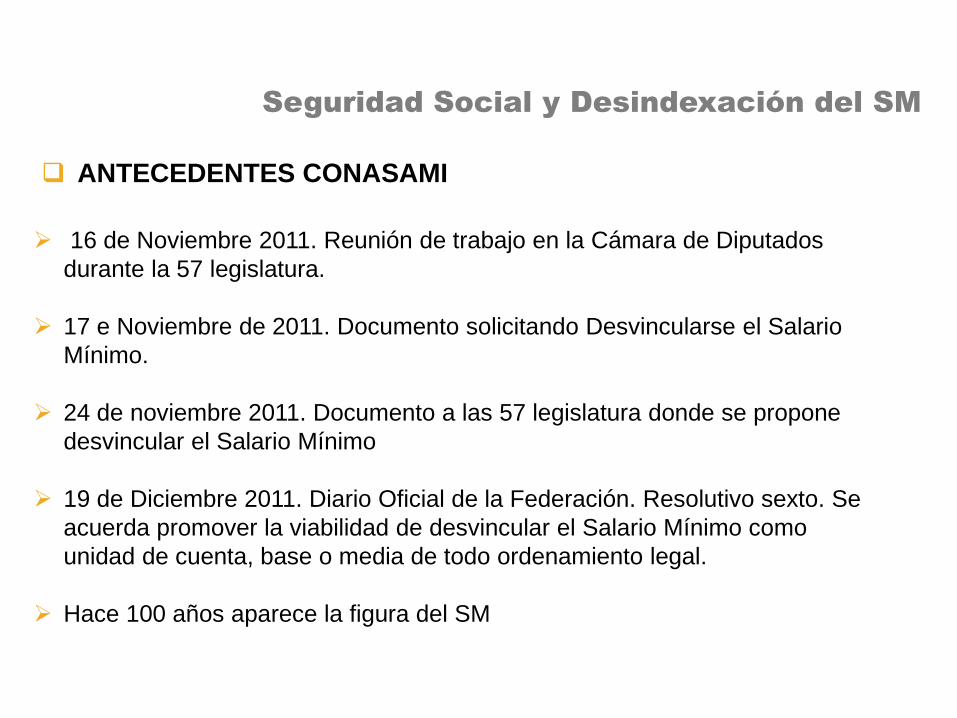

ANTECEDENTES CONASAMI

16 de Noviembre 2011. Reunión de trabajo en la Cámara de Diputados

durante la 57 legislatura.

17 e Noviembre de 2011. Documento solicitando Desvincularse el Salario

Mínimo.

24 de noviembre 2011. Documento a las 57 legislatura donde se propone

desvincular el Salario Mínimo

19 de Diciembre 2011. Diario Oficial de la Federación. Resolutivo sexto. Se

acuerda promover la viabilidad de desvincular el Salario Mínimo como

unidad de cuenta, base o media de todo ordenamiento legal.

Hace 100 años aparece la figura del SM

Seguridad Social y Desindexación del SM

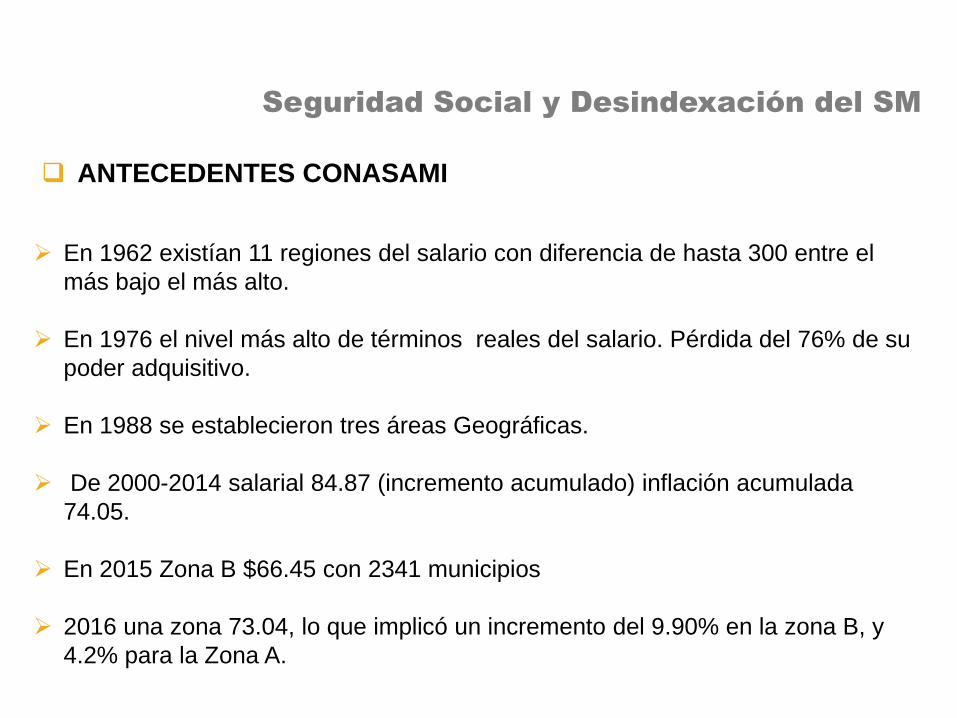

ANTECEDENTES CONASAMI

En 1962 existían 11 regiones del salario con diferencia de hasta 300 entre el

más bajo el más alto.

En 1976 el nivel más alto de términos reales del salario. Pérdida del 76% de su

poder adquisitivo.

En 1988 se establecieron tres áreas Geográficas.

De 2000-2014 salarial 84.87 (incremento acumulado) inflación acumulada

74.05.

En 2015 Zona B $66.45 con 2341 municipios

2016 una zona 73.04, lo que implicó un incremento del 9.90% en la zona B, y

4.2% para la Zona A.

Seguridad Social y Desindexación del SM

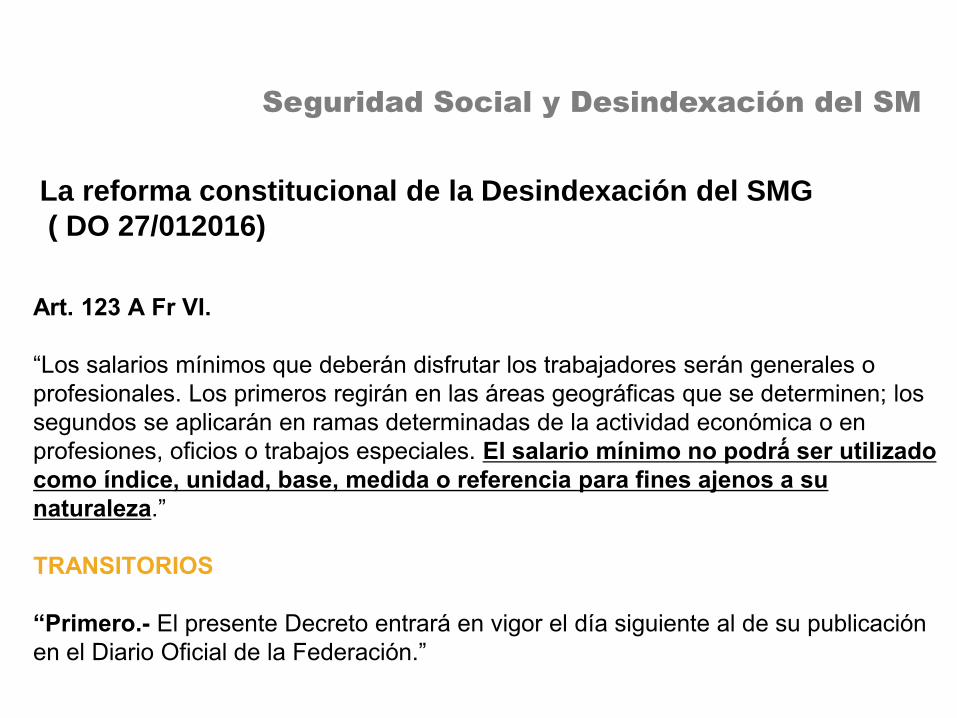

La reforma constitucional de la Desindexación del SMG

( DO 27/012016)

Art. 123 A Fr VI.

“Los salarios mínimos que deberán disfrutar los trabajadores serán generales o

profesionales. Los primeros regirán en las áreas geográficas que se determinen; los

segundos se aplicarán en ramas determinadas de la actividad económica o en

profesiones, oficios o trabajos especiales. El salario mínimo no podrá́ ser utilizado

como índice, unidad, base, medida o referencia para fines ajenos a su

naturaleza.”

TRANSITORIOS

“Primero.- El presente Decreto entrará en vigor el día siguiente al de su publicación

en el Diario Oficial de la Federación.”

Seguridad Social y Desindexación del SM

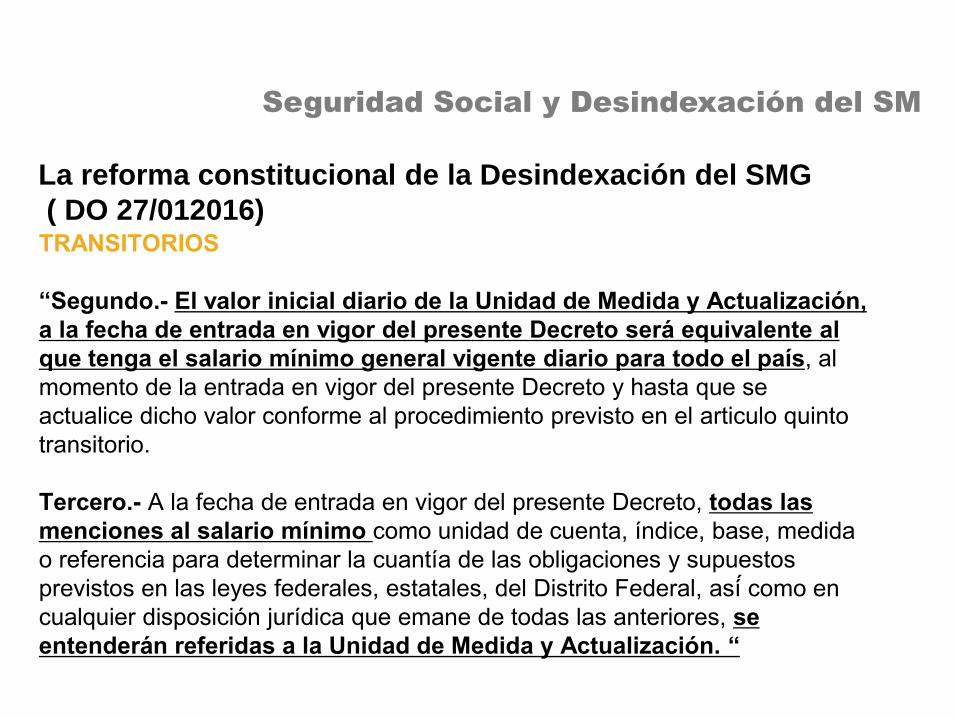

La reforma constitucional de la Desindexación del SMG

( DO 27/012016)TRANSITORIOS

“Segundo.- El valor inicial diario de la Unidad de Medida y Actualización,

a la fecha de entrada en vigor del presente Decreto será equivalente al

que tenga el salario mínimo general vigente diario para todo el país, al

momento de la entrada en vigor del presente Decreto y hasta que se

actualice dicho valor conforme al procedimiento previsto en el articulo quinto

transitorio.

Tercero.- A la fecha de entrada en vigor del presente Decreto, todas las

menciones al salario mínimo como unidad de cuenta, índice, base, medida

o referencia para determinar la cuantía de las obligaciones y supuestos

previstos en las leyes federales, estatales, del Distrito Federal, así́ como en

cualquier disposición jurídica que emane de todas las anteriores, se

entenderán referidas a la Unidad de Medida y Actualización. “

Seguridad Social y Desindexación del SM

La reforma constitucional de la Desindexación del SMG

( DO 27/012016)

TRANSITORIOS

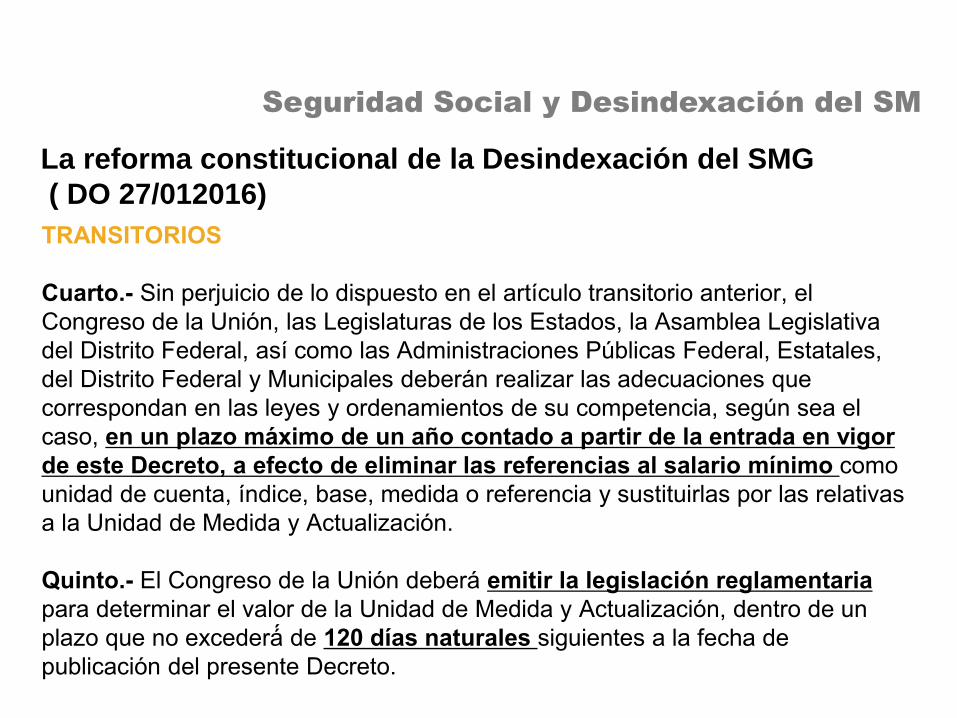

Cuarto.- Sin perjuicio de lo dispuesto en el artículo transitorio anterior, el

Congreso de la Unión, las Legislaturas de los Estados, la Asamblea Legislativa

del Distrito Federal, así como las Administraciones Públicas Federal, Estatales,

del Distrito Federal y Municipales deberán realizar las adecuaciones que

correspondan en las leyes y ordenamientos de su competencia, según sea el

caso, en un plazo máximo de un año contado a partir de la entrada en vigor

de este Decreto, a efecto de eliminar las referencias al salario mínimo como

unidad de cuenta, índice, base, medida o referencia y sustituirlas por las relativas

a la Unidad de Medida y Actualización.

Quinto.- El Congreso de la Unión deberá emitir la legislación reglamentaria

para determinar el valor de la Unidad de Medida y Actualización, dentro de un

plazo que no excederá́ de 120 días naturales siguientes a la fecha de

publicación del presente Decreto.

Seguridad Social y Desindexación del SM

La reforma constitucional de la Desindexación del SMG

( DO 27/012016)

TRANSITORIOS

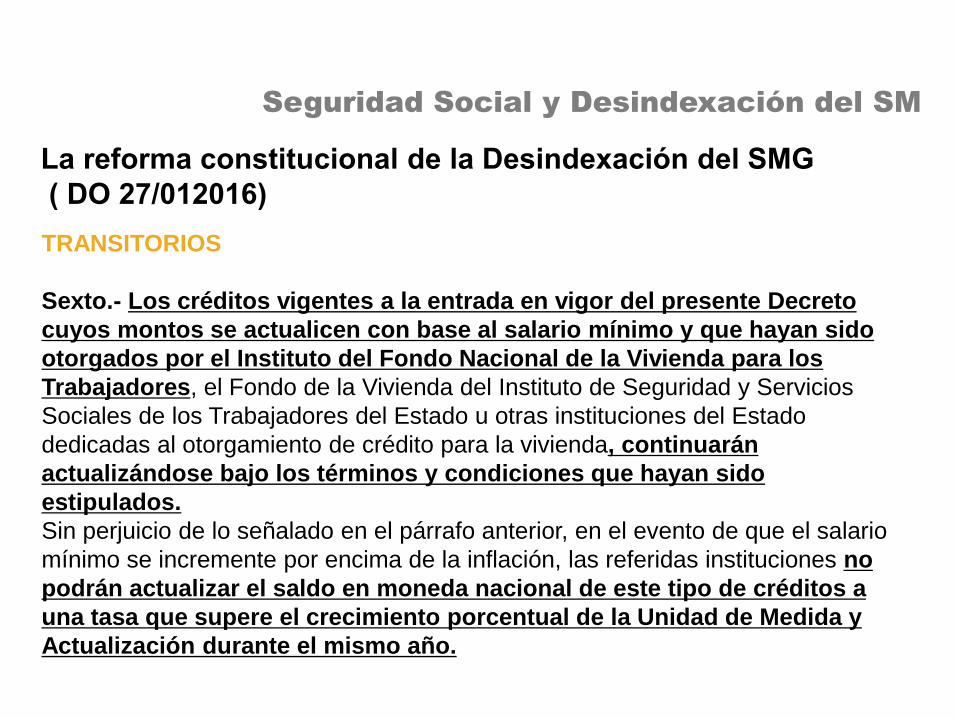

Sexto.- Los créditos vigentes a la entrada en vigor del presente Decreto

cuyos montos se actualicen con base al salario mínimo y que hayan sido

otorgados por el Instituto del Fondo Nacional de la Vivienda para los

Trabajadores, el Fondo de la Vivienda del Instituto de Seguridad y Servicios

Sociales de los Trabajadores del Estado u otras instituciones del Estado

dedicadas al otorgamiento de crédito para la vivienda, continuarán

actualizándose bajo los términos y condiciones que hayan sido

estipulados.

Sin perjuicio de lo señalado en el párrafo anterior, en el evento de que el salario

mínimo se incremente por encima de la inflación, las referidas instituciones no

podrán actualizar el saldo en moneda nacional de este tipo de créditos a

una tasa que supere el crecimiento porcentual de la Unidad de Medida y

Actualización durante el mismo año.

Seguridad Social y Desindexación del SM

La reforma constitucional de la Desindexación del SMG

( DO 27/012016)

TRANSITORIOS

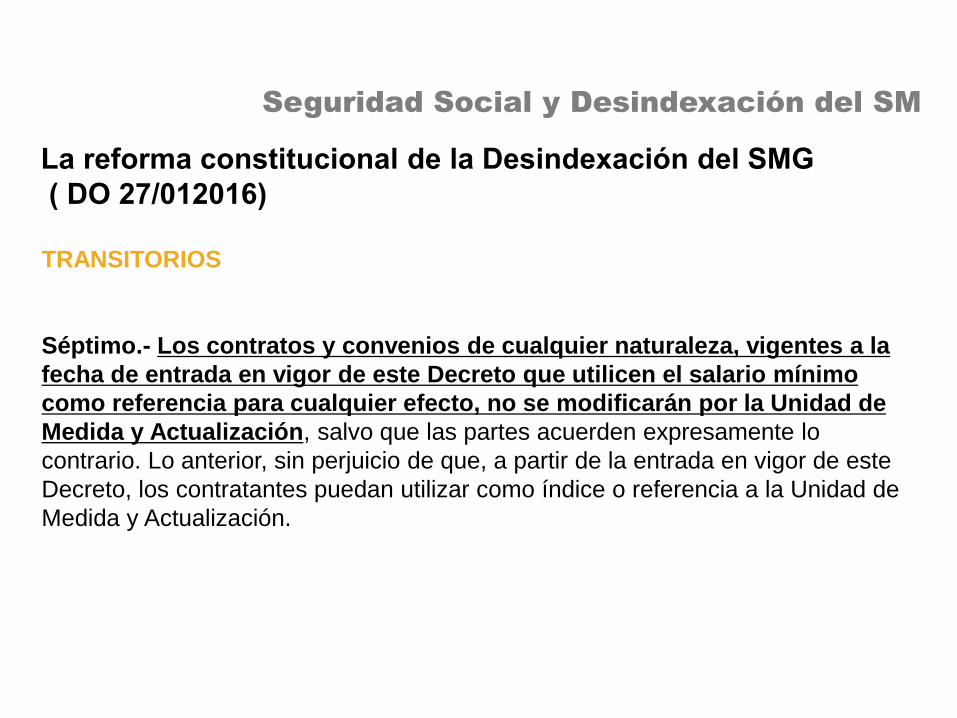

Séptimo.- Los contratos y convenios de cualquier naturaleza, vigentes a la

fecha de entrada en vigor de este Decreto que utilicen el salario mínimo

como referencia para cualquier efecto, no se modificarán por la Unidad de

Medida y Actualización, salvo que las partes acuerden expresamente lo

contrario. Lo anterior, sin perjuicio de que, a partir de la entrada en vigor de este

Decreto, los contratantes puedan utilizar como índice o referencia a la Unidad de

Medida y Actualización.

Seguridad Social y Desindexación del SM

La reforma constitucional de la Desindexación del SMG

( DO 27/012016)

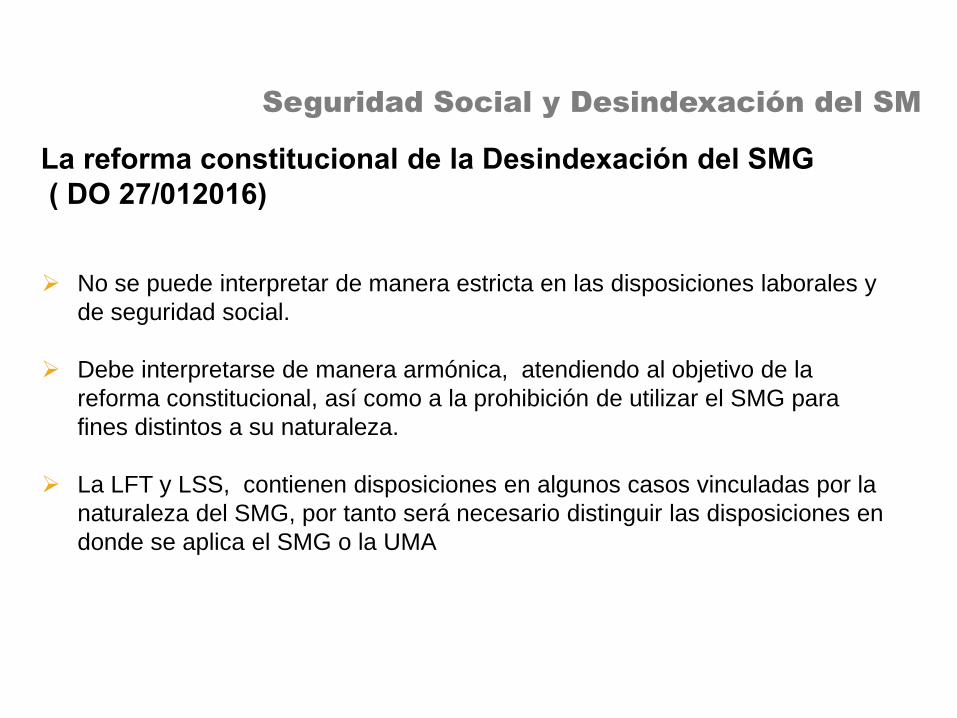

No se puede interpretar de manera estricta en las disposiciones laborales y

de seguridad social.

Debe interpretarse de manera armónica, atendiendo al objetivo de la

reforma constitucional, así como a la prohibición de utilizar el SMG para

fines distintos a su naturaleza.

La LFT y LSS, contienen disposiciones en algunos casos vinculadas por la

naturaleza del SMG, por tanto será necesario distinguir las disposiciones en

donde se aplica el SMG o la UMA

Seguridad Social y Desindexación del SM

No tendrá efectos en la determinación

de las cuantías de las obligaciones

previstas en las leyes

federales, estatales, y cualquier

disposición jurídica.

Todas las referencias a dicho salario

que se entenderán referidas al SMG se

entenderá UMA (73.04)

Reforma Constitucional /Desindexación

del SMG (DO 27/01/2016)

Resolución del Consejo de Representantes de la Comisión Nacional de

los Salarios Mínimos (01/12/2016)

Seguridad Social y Desindexación del SM

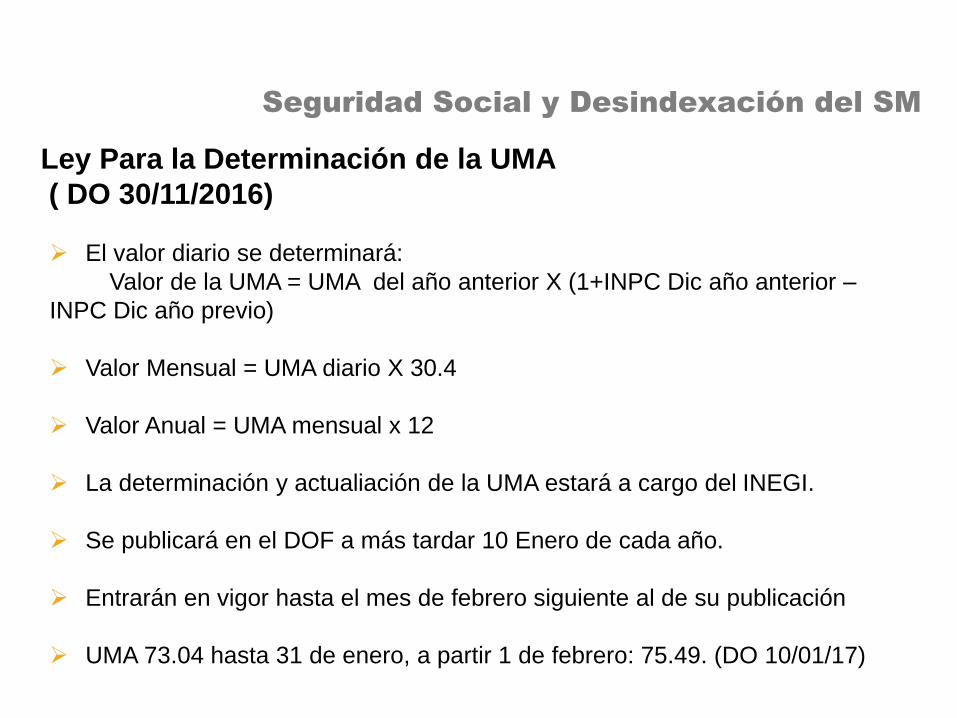

Ley Para la Determinación de la UMA

( DO 30/11/2016)

El valor diario se determinará:

Valor de la UMA = UMA del año anterior X (1+INPC Dic año anterior –

INPC Dic año previo)

Valor Mensual = UMA diario X 30.4

Valor Anual = UMA mensual x 12

La determinación y actualiación de la UMA estará a cargo del INEGI.

Se publicará en el DOF a más tardar 10 Enero de cada año.

Entrarán en vigor hasta el mes de febrero siguiente al de su publicación

UMA 73.04 hasta 31 de enero, a partir 1 de febrero: 75.49. (DO 10/01/17)

Seguridad Social y Desindexación del SM

En la minuta de la nueva ley de los Senadores se incorporó un párrafo

que menciona que para efectos de las disposiciones de relativas a

seguridad social y pensiones se seguiría utilizando el SMG y no la UMA.

La Unidad de Incorporación al Seguro Social, emitió el oficio 09 5217

9000/UISS/37, mediante el cual se difunde, sin ningún fundamento legal,

el criterio de considerar el SMG para la determinación del límite máximo

de cotización para los 5 seguros que comprende el régimen obligatorio, y

no la UMA como lo establece la referida reforma constitucional.

El oficio emitido el 5 de enero de 2017, pretende aclarar la confusión y

aclara que se emitirá criterio.

Ley para la determinación de la UMA

Seguridad Social y Desindexación del SM

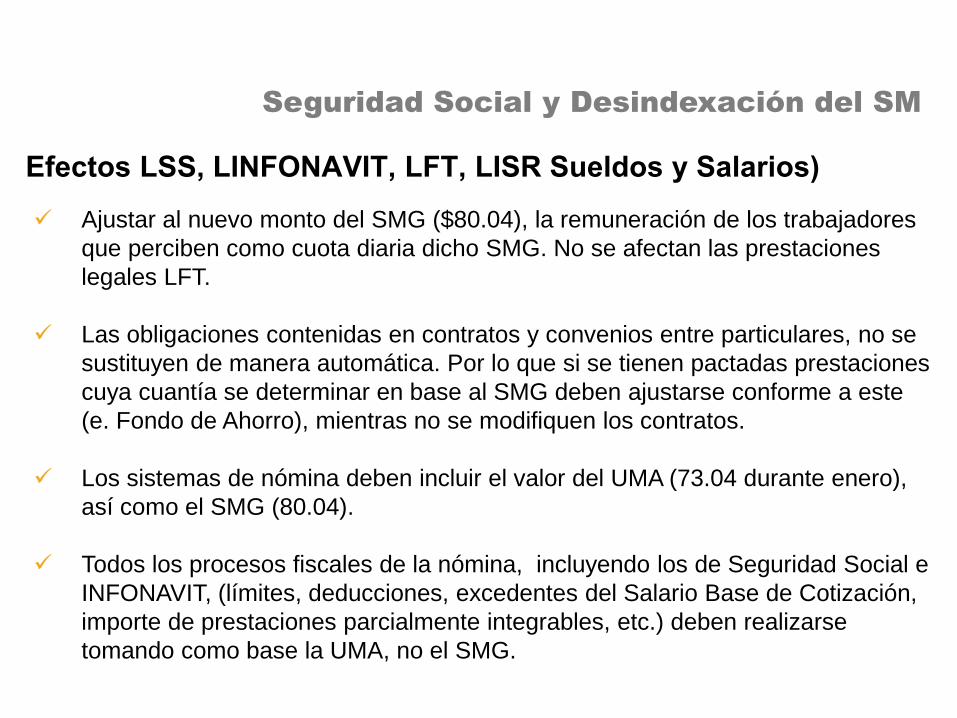

Ajustar al nuevo monto del SMG ($80.04), la remuneración de los trabajadores

que perciben como cuota diaria dicho SMG. No se afectan las prestaciones

legales LFT.

Las obligaciones contenidas en contratos y convenios entre particulares, no se

sustituyen de manera automática. Por lo que si se tienen pactadas prestaciones

cuya cuantía se determinar en base al SMG deben ajustarse conforme a este

(e. Fondo de Ahorro), mientras no se modifiquen los contratos.

Los sistemas de nómina deben incluir el valor del UMA (73.04 durante enero),

así como el SMG (80.04).

Todos los procesos fiscales de la nómina, incluyendo los de Seguridad Social e

INFONAVIT, (límites, deducciones, excedentes del Salario Base de Cotización,

importe de prestaciones parcialmente integrables, etc.) deben realizarse

tomando como base la UMA, no el SMG.

Efectos LSS, LINFONAVIT, LFT, LISR Sueldos y Salarios)

Seguridad Social y Desindexación del SM

Efectos LSS, LINFONAVIT, LFT, LISR Sueldos y Salarios)

En el sistema de nóminas, el SMG se deberá utilizar como referencia de

procedencia para retenciones, ya que de conformidad con el artículo 97 de la

LFT, este salario no puede ser objeto de compensación, descuento o

reducción, con las excepciones señaladas en la misma disposición.

Se adecuaron los sistemas institucionales, entre ellos el Sistema Único de

Autodeterminación (SUA), el programa IMSS desde su Impresa (IDSE) para

la presentación de avisos afiliatorios, así como el Sistema de Acopio

Interactivo de Información Afiliatoria (SAIIA-01)

La determinación de cuotas con la nueva versión del SUA, afectan

principalmente al SEM, por las prestaciones en especie, como son: Cuota Fija

(cuya base es el valor diario de la UMA), y Cuota adicional cuya base es la

diferencia entre el SBC y 3 veces la UMA.

Seguridad Social y Desindexación del SM

Efectos LSS, LINFONAVIT, LFT, LISR Sueldos y Salarios)

En el sistema de nóminas, el SMG se deberá utilizar como referencia de

procedencia para retenciones, ya que de conformidad con el artículo 97 de la

LFT, este salario no puede ser objeto de compensación, descuento o

reducción, con las excepciones señaladas en la misma disposición.

Se adecuaron los sistemas institucionales, entre ellos el Sistema Único de

Autodeterminación (SUA), el programa IMSS desde su Impresa (IDSE) para

la presentación de avisos afiliatorios, así como el Sistema de Acopio

Interactivo de Información Afiliatoria (SAIIA-01)

La determinación de cuotas con la nueva versión del SUA, afectan

principalmente al SEM, por las prestaciones en especie, como son: Cuota Fija

(cuya base es el valor diario de la UMA), y Cuota adicional cuya base es la

diferencia entre el SBC y 3 veces la UMA.

Seguridad Social y Desindexación del SM

Efectos LSS, LINFONAVIT, LFT, LISR Sueldos y Salarios)

Si fueron presentados erróneamente avisos de modificación del SBC a

partir del 1º de enero de 2017, con un límite de 25 veces el SMG ($2001),

no será necesario corregir dichos avisos, ya que en la emisión mensual

anticipada (EMA) que emitirá el IMSS por el mes de enero, se realizará el

ajuste correspondiente a $1,826.

Las ramas restantes del Régimen Obligatorio no sufren cambios, ya que

se cotizan con el SBC, incluyendo las aportaciones de INFONAVIT.

Congruente con la naturaleza del SMG, el límite mínimo de cotización se

actualizará en base a dicho salario, Incluyendo a trabajadores con semana

y jornada reducida. Por lo tanto, se debió actualizar a partir del 1º de enero

de 2017, el SBC de los trabajadores que perciben el SMG.

Seguridad Social y Desindexación del SM

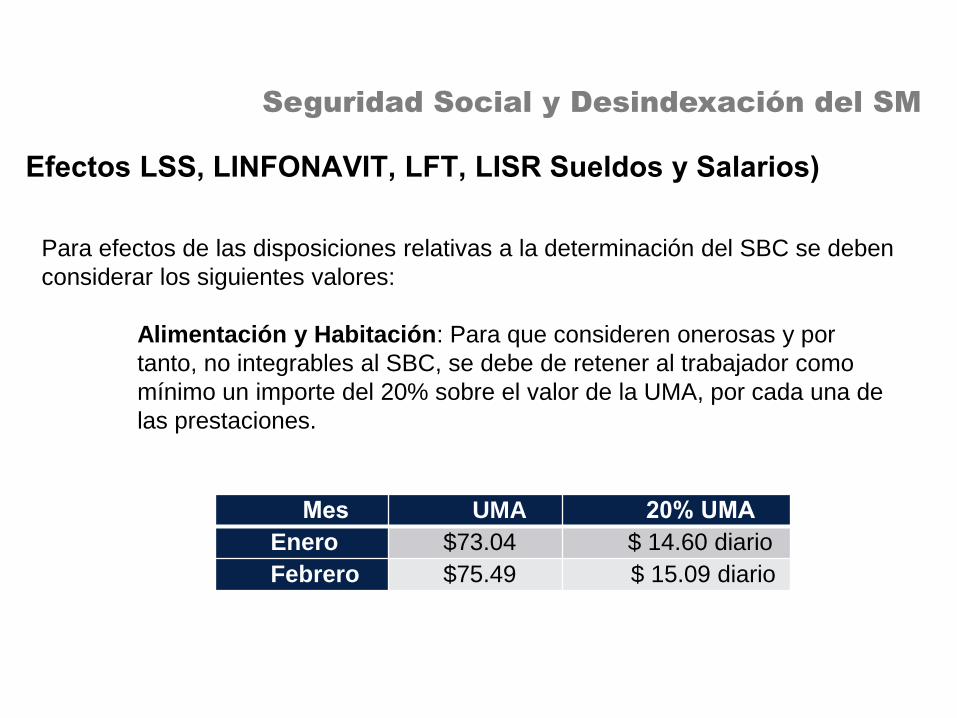

Efectos LSS, LINFONAVIT, LFT, LISR Sueldos y Salarios)

Para efectos de las disposiciones relativas a la determinación del SBC se deben

considerar los siguientes valores:

Alimentación y Habitación: Para que consideren onerosas y por

tanto, no integrables al SBC, se debe de retener al trabajador como

mínimo un importe del 20% sobre el valor de la UMA, por cada una de

las prestaciones.

Mes UMA 20% UMA

Enero $73.04 $ 14.60 diario

Febrero $75.49 $ 15.09 diario

Seguridad Social y Desindexación del SM

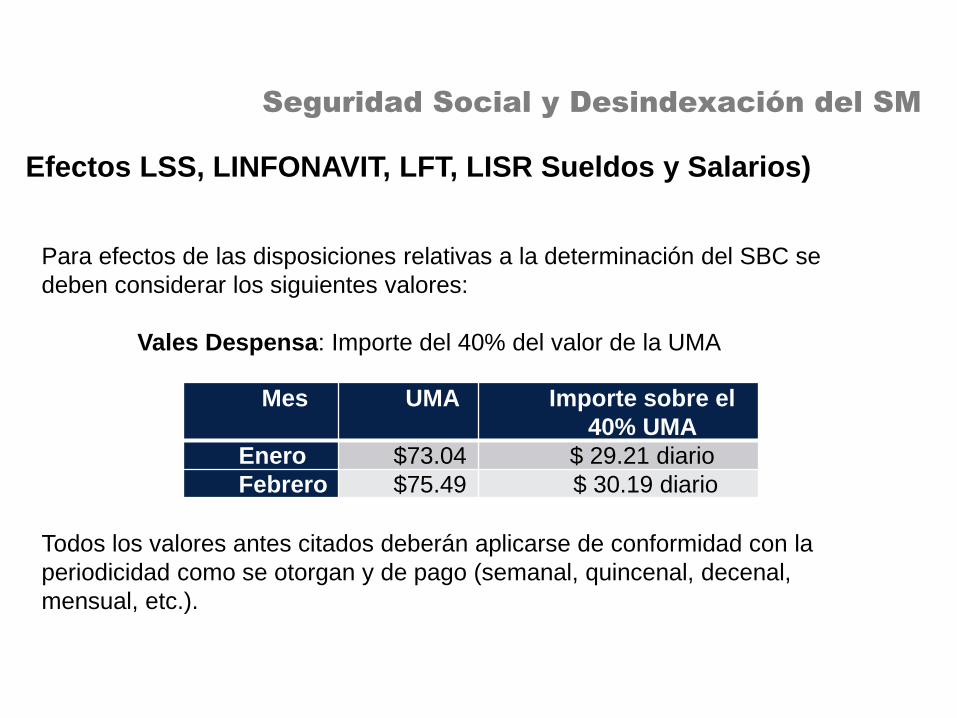

Efectos LSS, LINFONAVIT, LFT, LISR Sueldos y Salarios)

Para efectos de las disposiciones relativas a la determinación del SBC se

deben considerar los siguientes valores:

Vales Despensa: Importe del 40% del valor de la UMA

Todos los valores antes citados deberán aplicarse de conformidad con la

periodicidad como se otorgan y de pago (semanal, quincenal, decenal,

mensual, etc.).

Mes UMA Importe sobre el

40% UMA

Enero $73.04 $ 29.21 diario

Febrero $75.49 $ 30.19 diario

Seguridad Social y Desindexación del SM

Efectos LSS, LINFONAVIT, LFT, LISR Sueldos y Salarios)

Para efectos de las exenciones de suelos y salarios.

PREVISIÓN SOCIAL, conforme a la LISR (Art. 93 penúltimo párrafo) la

exención que establece dicha disposición es del valor de la UMA anual, la

cual, dependiendo de lo que se esté calculando puede ser anual, mensual,

o diaria.

AGUINALDO, conforme a lo establecido en el artículo 93, fracción XIV, la

exención es del valor de la UMA elevado a 30, ($ 2,191.20 hasta el 31 de

enero, y $ 2,264.70 a partir de febrero 2017.

PTU 15 UMA anual

Prima Vacacional: 15 UMA anual

Prima Dominical: 1 UMA c/Domingo

Seguridad Social y Desindexación del SM

Efectos LSS, LINFONAVIT, LFT, LISR Sueldos y Salarios)

Para la determinación de las obligaciones de seguridad social, establecidos

en las disposiciones jurídicas emanadas de la Ley del Seguro Social, (e.

Convenios de la CANAPAT y CANACAR, Decreto de Trabajadores del

Campo, entre otros), su cuantía se determinará en base a la UMA, que

durante enero de 2017 fue de $73.04. Los SBC se modificarán a partir del 1º

de Febrero.

En el caso del monto de los créditos otorgados por el INFONAVIT que se

actualicen en función del SMG, dicho incremento no podrá ser superior al

crecimiento porcentual de la UMA durante el mismo año. El INFONAVIT

confirma que en estos casos las retenciones para la amortización de

créditos será considerando la UMA. Es necesario revisar si existen

diferencias de retención.

Seguridad Social y Desindexación del SM

Efectos LSS, LINFONAVIT, LFT, LISR Sueldos y Salarios)

Si la nómina no se actualizó para considerar la UMA a partir del 1º de

enero, se realizaron retenciones erróneas, específicamente a trabajadores

con el límite máximo y aquellos cuyo SBC es mayor a 3 veces la UMA

($219.12), así como en su caso, de retenciones para la amortización de

créditos otorgados por el INFONAVIT. Por lo anterior, será necesario que

en el siguiente periodo de nómina se ajusten las retenciones

correspondientes, a efectos de no afectar a los trabajadores.

Al ajustar las retenciones de nóminas en el siguiente periodo (incluyendo

ISR), no será necesario corregir el timbrado de la nómina de los periodos

con retenciones erróneas.

Seguridad Social y Desindexación del SM

Efectos LSS, LINFONAVIT, LFT, LISR Sueldos y Salarios)

El nuevo valor de la UMA, se determinará conforme la LDUMA, se publicará a

mas tardar el 10 de enero de 2017, y tendrá una vigencia del 1º de febrero

2017 al 31 de enero de 2018.

El nuevo valor de la UMA es de $ 75.49, el cual entró en vigor a partir del 1º de

febrero de 2017 y hasta el 31 de enero de 2018. Por lo anterior, a partir del

mes de febrero es necesario contemplar este cambio en la nómina y en la

determinación de las obligaciones de seguridad social, entre ellas la

presentación de avisos por los trabajadores topados con el límite máximo de

cotización (25 VUMA).

El criterio del IINFONAVIT es aplicar el valor de $75.49 para el bimestre

completo Enero-Febrero 2017. Es necesario realizar los ajustes en la Nómina.

Seguridad Social y Desindexación del SM

¿Afecta las prestaciones de la LSS?

La cuantía de las prestaciones en dinero establecidas en la LSS, son

determinadas considerando el Salario Base de cotización, aplicando los límites

de cotización establecidos en el Artículo 28 de la LSS.

Dicho artículo, al hacer referencia a número de veces el Salario Mínimo

General, deberá interpretarse que se refiere a número de veces el valor de la

Unidad de Actualización y Medida (UMA).

Por lo anterior las prestaciones tendrán como tope máximo para su cálculo 25

V la UMA.

En las prestaciones mínimas, se utilizará el Valor del SMG al ser superior al

Valor de la UMA, dado que el salario nominal del trabajador no puede ser

inferior a dicho valor.

Seguridad Social y Desindexación del SM

¿Afecta la cuantía de las pensiones?

Con el sistema de la Ley anterior (1973).

No afecta la actualización de las pensiones otorgadas, toda vez que a partir

del 2002, estas se actualizan conforme a la inflación . (Artículo Décimo

Primero Transitorio del Decreto del 20 de Diciembre de 2001)

Los trabajadores que cotizan con el tope máximo deberán utilizar la referencia

de la UMA por las cotizaciones a partir de 2016) y no el SMG.

Seguridad Social y Desindexación del SM

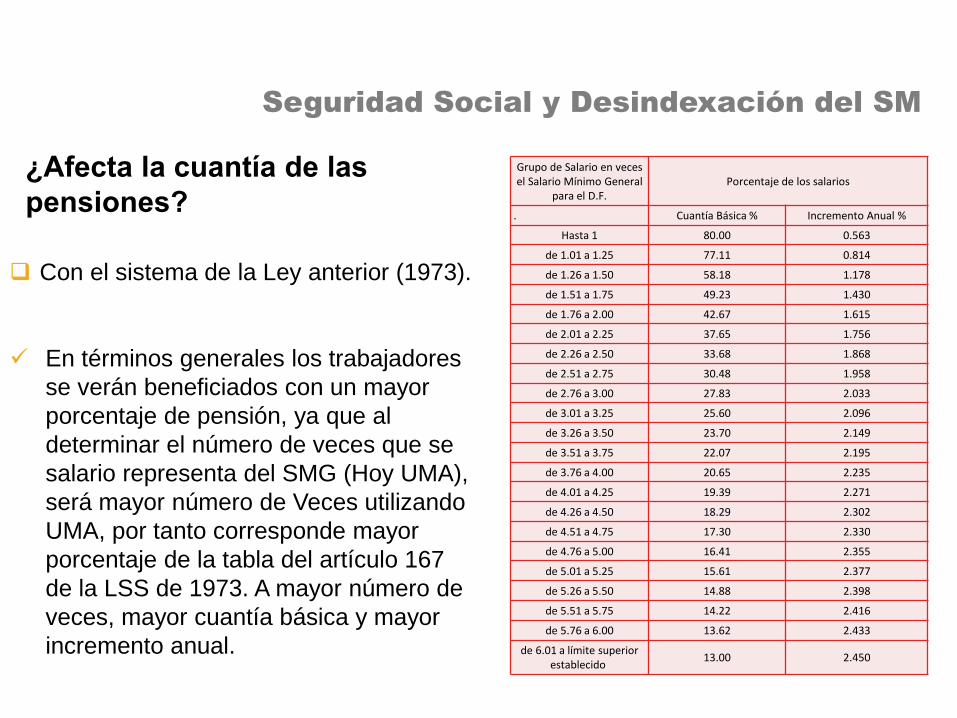

¿Afecta la cuantía de las

pensiones?

Con el sistema de la Ley anterior (1973).

En términos generales los trabajadores

se verán beneficiados con un mayor

porcentaje de pensión, ya que al

determinar el número de veces que se

salario representa del SMG (Hoy UMA),

será mayor número de Veces utilizando

UMA, por tanto corresponde mayor

porcentaje de la tabla del artículo 167

de la LSS de 1973. A mayor número de

veces, mayor cuantía básica y mayor

incremento anual.

Grupo de Salario en veces el Salario Mínimo General

para el D.F.Porcentaje de los salarios

. Cuantía Básica % Incremento Anual %

Hasta 1 80.00 0.563

de 1.01 a 1.25 77.11 0.814

de 1.26 a 1.50 58.18 1.178

de 1.51 a 1.75 49.23 1.430

de 1.76 a 2.00 42.67 1.615

de 2.01 a 2.25 37.65 1.756

de 2.26 a 2.50 33.68 1.868

de 2.51 a 2.75 30.48 1.958

de 2.76 a 3.00 27.83 2.033

de 3.01 a 3.25 25.60 2.096

de 3.26 a 3.50 23.70 2.149

de 3.51 a 3.75 22.07 2.195

de 3.76 a 4.00 20.65 2.235

de 4.01 a 4.25 19.39 2.271

de 4.26 a 4.50 18.29 2.302

de 4.51 a 4.75 17.30 2.330

de 4.76 a 5.00 16.41 2.355

de 5.01 a 5.25 15.61 2.377

de 5.26 a 5.50 14.88 2.398

de 5.51 a 5.75 14.22 2.416

de 5.76 a 6.00 13.62 2.433

de 6.01 a límite superior establecido

13.00 2.450

Seguridad Social y Desindexación del SM

¿Afecta la cuantía de las pensiones?

Con el sistema de la Ley actual (1997).

No afecta la actualización de las pensiones otorgadas, ya los retiros

programados se proyectan en base a los rendimientos obtenidos por la

inversión de sus recursos.

Las aportaciones de trabajadores con tope serán menores al utilizar la UMA

que utilizando el SMG. El ahorro tiende a ser menor. La pensión se determina

de acuerdo con el ahorro acumulado de su cuenta individual.

Seguridad Social y Desindexación del SM

¿Afecta la cuantía de las pensiones?

Con el sistema de la Ley actual (1997).

No afecta la actualización de las pensiones otorgadas, ya los retiros

programados se proyectan en base a los rendimientos obtenidos por la

inversión de sus recursos.

La Pensión Mínima Garantizada no se ve afectada por el cambio, ya que su

valor depende del SMG vigente en 1997, actualizada conforme inflación.

Las aportaciones de trabajadores con tope serán menores al utilizar la UMA

que utilizando el SMG. El ahorro tiende a ser menor. La pensión se determina

de acuerdo con el ahorro acumulado de su cuenta individual.

Seguridad Social y Desindexación del SM

Recuperación Gradual. ¿Hasta Dónde?

Partiendo del artículo 123 CPEUM y la LFT, el salario mínimo es la cantidad

menor que debe recibir en efectivo el trabajador por los servicios prestados en

una jornada de trabajo, y que debe ser suficiente para satisfacer las

necesidades normales de un jefe de familia en el orden material, social, cultural

y para la educación obligatoria de sus hijos.

Indicadores relevantes:

Canasta Básica. El Consejo Nacional de Evaluación de la política de •

Desarrollo Social (CONEVAL) El SMG es insuficiente para obtenerla

Canasta Alimentica Recomendada (CAR). Tan solo en • 2014 su valor fue de

$192.52.

Canasta ampliada OCDE (ropa calzado, vivienda salud, transporte educación •

(23 miilones de mexicanos cuyo sueldo no les alcanza para acceder a ella.

Seguridad Social y Desindexación del SM

Recuperación Gradual. ¿Hasta Dónde?

Incrementos disparado del SM, no sería una política sensata de

recuperación salarial

Es necesario una gradualidad y una conducción económica adecuada.

Se necesita un acuerdo nacional político, económico y social, con

empresarios y trabajadores para crear condiciones que lleven a la

recuperación del SM.

Los efectos de la recuperación serán benéficos no solo para los

asalariados y sus familiares, sino para toda la economía ya que

constituirían una base para mejorar el consumo, el empleo productivo y el

bienestar.