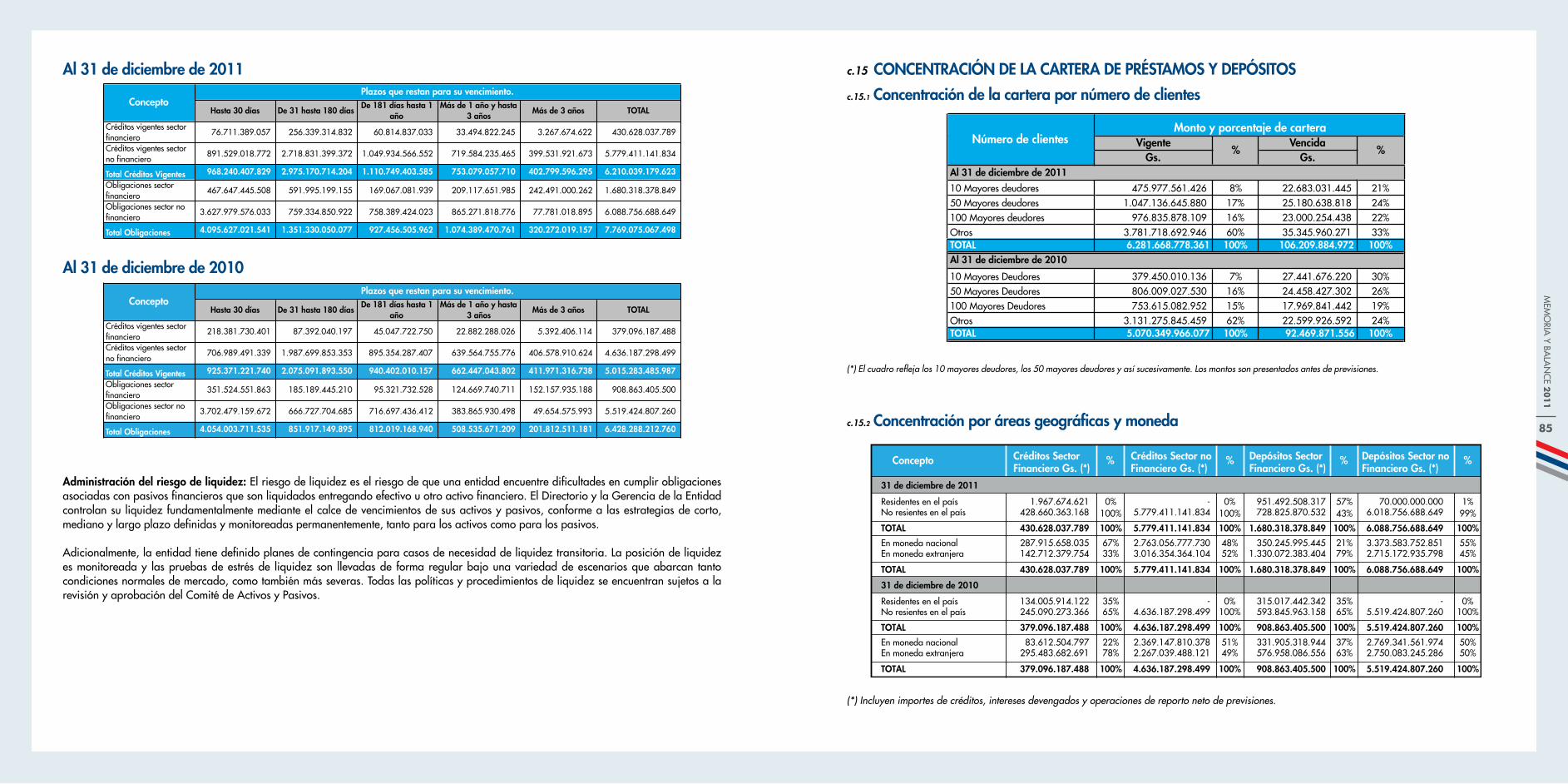

memoria y balance - banco regional · aun cuando las adversidades climáticas ... clientes, que nos...

TRANSCRIPT

MEMORIA Y BALANCEAÑO 2011

Casa Matriz - Banco Regional,Encarnación.

Estamos impulsados por las maravillas de nuestro país, enamorados de lo sublime de sus creencias y orgullosos de la nobleza de nuestra gente. Este es el Paraguay de los sueños y esperanzas, donde sólo existen personas que quieren verlo crecer.

La esencia de nuestra fuerza es la calidez de la gente que habita en este país, paraguayos dignos de su raza, de sus tierras y de sus tradiciones.

Un Gran País , Un Gran Banco.

MEMORIAY BALANCE AÑO 2011

MENSAJE DEL PRESIDENTE

« El 2011 fue un buen año económico, y evidencia el potencial de nuestra economía, aun cuando las adversidades climáticas y otros factores afectaron la productividad y rentabilidad del sector agropecuario. »

El año 2011 para el Banco Regional ha sido un año de celebraciones. Hemos cumplido nuestro Vigésimo Aniversario, y festejamos junto a todo el país el Bicentenario de la Independencia, una ocasión más que propicia para revitalizar y afirmar nuestra identidad. Esta coincidencia de celebraciones fue un marco adecuado para mirar en retrospectiva los esfuerzos que hemos hecho durante estos 20 años con el apoyo de ustedes nuestros accionistas, con el apoyo de clientes y funcionarios, para constituirnos en un agente impulsor del desarrollo productivo de nuestro país y de nuestros clientes, lo que nos anima a mirar con elevada confianza el rol que seguiremos cumpliendo en los próximos años como el Banco líder en agro-negocios y uno de los Bancos más importantes del sistema financiero nacional. El 2011 fue un buen año económico, y evidencia el potencial de nuestra economía, aun cuando las adversidades climáticas y otros factores afectaron la productividad y rentabilidad del sector agropecuario, no obstante, nuestro Banco se encuentra preparado y con años de experiencia para hacer frente a estas contingencias.

En este contexto el Banco Regional, fiel a su visión de responsabilidad permanente para con sus accionistas, clientes y funcionarios, siguió creciendo sostenidamente con mejores niveles de rentabilidad, mayores activos, y conservando el liderazgo en cartera de créditos y depósitos en el sistema bancario, con una participación de mercado del 18% y 17% respectivamente. Un crecimiento acompañado de la minuciosa aplicación de un plan de mejoras continuas, que nos permitió ofrecer un mejor servicio y acercarnos cada vez más a los clientes.

En este contexto, nos hemos orientado a una expansión en regiones con una dinámica productiva en crecimiento, como Presidente Franco, Santa Rosa del Monday, Capiatá, San Cristóbal, Buena Vista y Fram, con nuevas sucursales que conforman desde ahora nuestro circuito de atención a los clientes en segmentos estratégicos. Además, hay que destacar la ampliación de nuestras sucursales de San Alberto y Naranjal, de modo a acompañar el incremento de operaciones en estos pujantes centros productivos y comerciales.

Asimismo, hemos realizado inversiones importantes para fortalecer la infraestructura tecnológica de nuestro Banco y aumentar su eficiencia con la concentración de varios procesos operativos en nuestra Casa Matriz y de equipos de trabajo de Banca Corporativa y de soporte.

Abrazamos con pasión la convicción de construir cada día, en cada operación, una relación de confianza con nuestros clientes, que nos siguen premiando con el concepto de ser un Gran Banco como institución financiera enfocada en el éxito de sus clientes y accionistas. Además, un hecho resaltante del año fue el aumento de la calificación de solvencia a AA-py, con tendencia estable, emitida por Feller Rate (subsidiaria de Standards & Poor’s en Sudamérica), confirmando el excelente año 2011 para nuestro Banco.

Estos avances lo celebramos conjuntamente con ustedes, los accionistas locales y con nuestro socio estratégico el Rabo Development B.V. que ha conservado la más alta calificación, y según Global Finance es considerado entre los 10 bancos más seguros del mundo. Tenemos un presente favorable y un porvenir promisorio, dado que contamos con una buena plataforma de negocios y un conocimiento profundo del principal segmento económico de nuestro país: los agro-negocios. Para ello seguiremos orientados en consolidar la estabilidad y el éxito de nuestros clientes, como un sólido futuro para nuestros accionistas. Estamos convencidos que lograremos estos objetivos con el esfuerzo y el trabajo de todos quienes conforman la gran familia de Banco Regional.

Nicolás TrociukPresidente del Directorio.

5

MEM

ORIA

Y BALA

NC

E 2011

A 200 años de la gloriosa madrugada libertadora, el 2011 fue escenario de los festejos por el Bicentenario, un país entero se tiñó de colores patrios. Al mismo tiempo, Banco Regional el Gran Banco celebraba 20 años de honradas y loables conquistas.

NUESTROBICENTENARIOUna memoria histórica para un año trascendental A 200 años de la gloriosa madrugada libertadora, el 2011 fue escenario de los festejos por el Bicentenario, un país entero se tiñó de colores patrios.

En el mismo año Banco Regional celebró los 20 años de vida bancaria impulsando una campaña apoyada en los valores de la historia, resaltando los grandes valores y personajes históricos que recorrieron nuestra historia, que forjaron un país de esperanza y se conservan en nuestra cultura, las creencias, en los campos, en cada uno de los paraguayos que hoy habitan este suelo guaraní.

Creemos con más fuerza que juntos podemos hacer de nuestro Paraguay un país cada vez más grande, sin limitaciones ni obstáculos, con la confianza que hace 200 años impulsó a los que creyeron que hoy podíamos ser un gran país.

Por esta razón dedicamos un espacio para recordar lo vivido este año. Comenzando con el “Saludo al Año del Bicentenario”, que se desarrolló con un marco multitudinario el 1 de enero frente al Centro Cultural de la República El Cabildo.

En mayo, el Parque Costero del Bicentenario desarrolló el Mbyjaicha omimbi denominación en guaraní a los 200 Globos Aerostáticos Multicolores propulsados con mechas que iluminaron el firmamento de la Bahía de Asunción.

Durante el año se realizó el recorrido del Vy’a Guazú por algunos de los departamentos del País, recorriendo las ciudades con tradicionales danzas y cantos celebrando la vida independiente.

Vivimos la despedida al año del Bicentenario con el grupo

internacional lírico-pop “Il Divo” con una multitudinal presencia de personas en el Estadio Defensores del Chaco, en el marco del cierre de festejos del Bicentenario.

En cuanto a las acciones realizadas por el Banco Regional en el marco del Bicentenario; se firmo un acuerdo con el Cabildo apoyando la reforma de la Casa Cueto. También auspiciamos el programa especial “El Día que volvieron” de Benjamín Fernández Bogado. Nuestra Campaña Institucional “Creemos en vos” fue la insignia durante el Bicentenario realzando el valor más grande del Banco: su gente y la historia de los valientes que creyeron que podían lograr todo lo que se propusieron. La cena llevada a cabo por los 20 años del Banco Regional fue uno de los acontecimientos más emblemáticos y emotivos, realizado en el Centro Social de Encarnación.

Estas son sólo algunas de las actividades en el marco de los festejos por los 200 años de la Independencia del Paraguay que quedarán marcadas en nuestra memoria como un hito inolvidable.

En este año tan significativo Banco Regional fijó rumbo hacia la conquista de un país mejor, de ayudar a su gente y creer en el cambio como así lo hicieron los próceres en la madrugada del 14 y 15 de mayo de 1811.

Ruinas Jesuíticas,Misiones San Juan Bautista.

7

MEM

ORIA

Y BALA

NC

E 2011

MENSAJE DEL PRESIDENTENUESTRO BICENTENARIOCONTENIDO

INFORMACIÓN GENERALLa Esencia de Banco RegionalMisión, Visión, ValoresDirectorio 2011/2012Equipo GerencialAsamblea General Ordinaria de AccionistasPrincipales Indicadores del Balance ConsolidadoNuestra ExpansiónUbicación de SucursalesCajeros AutomáticosNuevas Sucursales 2011Testimonios Motivadores

PRODUCTOS Y SERVICIOSProductos por SegmentosLíneas con Organismos de Crédito Locales e InternacionalesCapacitaciones Recursos Humanos

INFORME ECONÓMICO FINANCIEROAnálisis Económico y PerspectivasEconomía LocalSector ExternoSector Monetario y FinancieroGestión Financiera (Cartera de Préstamos)

INFORME ECONÓMICO FINANCIERO ESTADO DE SITUACIÓN PATRIMONIALBalance GeneralEstado de Resultados al 31 de Diciembre de 2011 y 2010Estado de Flujo de Efectivo ComparativoEstado de Evolución del PatrimonioNotas de los Estados FinancierosInforme de los Auditores IndependientesInforme del SíndicoContactos

040609

1112131415161719 21222426

31323539

434446474955

616264656668919394

CONTENIDO

Festejos del Bicentenario,Centro de Asunción.

9

MEM

ORIA

Y BALA

NC

E 2011

Costanera de Encarnación,Encarnación.

INFORMACIÓN GENERAL11

MEM

ORIA

Y BALA

NC

E 2011

13

MEM

ORIA

Y BALA

NC

E 2011

La esencia del Banco Regional se traduce en su forma de ser, la cual, sustentada en su Misión, Visión y Valores, inspira día a día a llevar a la realidad su compromiso con el país y su gente.

LA ESENCIA DE UN PAIS,LA ESENCIA DELBANCO REGIONAL

COMPROMISO CON EL PAÍS Banco Regional nació con una fuerte convicción de trabajo y voluntad para llevar adelante al país; con un sólido arraigo en lo nuestro y con la confianza de que en el Paraguay se puede.

Este es el Espíritu que forma parte de sus valores, por ello el Banco cree que con voluntad, decisión, trabajo, confianza, actitud positiva y sobre todo integridad, hará posible construir un Paraguay mejor para todos.

Nuestro compromiso con el sector productivo, la agroindustria, el sector comercial y las personas, sumado a la extensa gama de productos y servicios financieros, permiten que seamos hoy “Un Gran Banco”.

Para este logro, el Banco Regional mantiene un fuerte compromiso con sus recursos humanos, accionistas y clientes, conformado por un equipo altamente calificado, quienes son parte esencial de la organización y hacen tangible esa esencia todos los días.

Este compromiso es fuerte gracias al permanente apoyo yacompañamiento que brindan los accionistas, lo que nos motiva a seguir creciendo en un mercado altamente competitivo.

Nuestra Misión“Estar comprometidos con el éxito

de Nuestros Clientes.”

Nuestra Visión“Innovar permanentemente para

ser el Banco de la gente exitosa

y protagonista del desarrollo del

país.”

Nuestros Valores• Integridad

• Pro actividad

• Identidad

• Profesionalismo

• Actitud Positiva

15

MEM

ORIA

Y BALA

NC

E 2011

DIRECTORIO 2011/2012 EQUIPO GERENCIALPresidente....................................................Nicolás Trociuk

Vicepresidente............................................Cornelis J. Beijer

Directora Titular...........................Irene Memmel de Matiauda

Director Titular.......................................................Erik Heyl

Director Titular........................................Francisco Yanagida

Director Suplente.................................Alfredo Ricardo Raatz

Director Suplente...................................................Erik Peek

Directora Suplente...............................Mirian Raatz de Soley

Director Suplente.......................................Arnoldus Kuijpers

Director Suplente....................................Wolfgang Brönstrup

Síndico Titular..................................................Roland Wolff

Síndico Suplente.........................................Sandra Yshizuka

Gerente de Auditoría Interna.....................Juan Carlos Meza

Gerente Financiero..........................................Oscar Godoy

Gerente de Operaciones.................................Isabel Galiano

Gerente de AdministraciónAdjunto a la Gerencia Corporativa de Operaciones, Administración y TI......................................Fabio Sitzmann

Gerente de R.R.H.H...................María del Carmen Valenzuela

Gerente de Asesoría Jurídica................Marcos Dalla Fontana

Gerente de Cumplimiento.................................Erica Werner

Gerente de Tecnología Informática.................Mirta González

Gerente General.......................................Raúl Vera Bogado

Gerente de Banca Corporativay Gerente General Adjunto......................Orlando Villamayor

Gerente Corporativo Interino deFinanzas y Tesorería.................................Gustavo Matiauda

Gerente Corporativo de Operaciones,Administración y TI..........................................Vincent Lavry

Gerente Corporativo deBanca de Personas..........................................Julio Vázquez

Gerente Corporativo deRiesgos.....................................................Jorge Sienkawiec

PLANTEL EJECUTIVO

Arroyo Río Verde,San Pedro.

17

MEM

ORIA

Y BALA

NC

E 2011

ASAMBLEA GENERAL ORDINARIA DE ACCIONISTASCONVOCATORIA:De acuerdo con lo establecido en los Arts. 13º, 14º, 15º y 16º de los Estatutos Sociales, el Directorio del BANCO REGIONAL SOCIEDAD ANONIMA EMISORA DE CAPITAL ABIERTO, convoca a los Señores Accionistas a la ASAMBLEA GENERAL ORDINARIA, a realizarse en su sede social sita en el edificio de la calle Carlos A. López N° 1.348 de la ciudad de Encarnación, el día 27 de abril de 2012 a las 18:00 horas en su primera Convocatoria; si a la hora señalada no se reuniese el quórum legal previsto en los Estatutos, se reunirá en segunda Convocatoria una hora después de la primera para considerar el siguiente:

ORDEN DEL DÍA:1) Consideración y aprobación de la Memoria Anual del Directorio, Balances del ejercicio cerrado al 31 de diciembre de 2011, Cuadro de Resultados de Ganancias y Pérdidas e Informes de Auditoría Externa y del Síndico.

2) Consideración de la propuesta del Directorio sobre el destino de las utilidades correspondientes al ejercicio 2011.

3) Designación de Directores Grupo A y Grupo B, titulares y suplentes y sus respectivas remuneraciones, para los ejercicios 2012 y 2013.

4) Designación de un Síndico Titular y su respectiva remuneración, y de un Síndico Suplente, para los ejercicios 2012 y 2013.

5) Designación de dos accionistas representando a ambos grupos para suscribir el Acta de Asamblea juntamente con el Presidente y Secretario.

Se recuerda a los Señores Accionistas, la disposición contenida en el Art. 17º de los Estatutos Sociales, que establece que para asistir a las Asambleas, los accionistas deberán depositar en el local social sus acciones o un certificado bancario de depósito expedido a nombre del accionista, con una anticipación de tres días hábiles por lo menos a la fecha de la reunión.

EL DIRECTORIO.

PRINCIPALES INDICADORES DEL BALANCE CONSOLIDADO

Al 31 de diciembre de

En millones de Guaraníes(excepto indicación de lo contrario)

Al Cierre del Ejercicio

ActivoPréstamosDepósitosMargen FinancieroPrevisionesPatrimonio NetoResultado

Indicadores

Retorno sobre el PatrimonioRetorno sobre capital integradoRetorno sobre ActivosPrevisiones sobre CarteraPatrimonio Neto como Porcentaje del ActivoEficienciaMorosidad

Participación del Mercado

DepósitosPréstamosActivosPatrimonio NetoCapital IntegradoCantidad de Bancos del Sistema Financiero (unidades)

Tipo de Cambio (en Guaraníes por Dólar Americano)

2010

7.124.7724.748.0745.702.018

302.78363.940

647.76475.832

14,00%16,97%

1,12%127,40%

9,09%63,35%

1,94%

16,50%18,01%15,85%13,45%25,16%

16

4.558

2011

8.570.3256.108.3076.339.082

403.54152.841

747.792140.807

24,56%30,31%

1,74%132,64%

8,73%57,22%

1,79%

15,88%18,22%15,76%13,22%16,55%

15

4.478

Plantación,Departamento de Caazapá.

BANCO REGIONALNUESTRA EXPANSIÓN

19

MEM

ORIA

Y BALA

NC

E 2011

21

MEM

ORIA

Y BALA

NC

E 2011

P. J. CABALLERO

SANTA ROSA DEL AGUARAY

KATUETÉ

CURUGUATY

SAN ALBERTOHERNANDARIAS

STA ROSA DEL MONDAY

PRESIDENTE FRANCO

SAN CRISTOBAL

BUENA VISTA

FRAM

CAPIATÁCARAPEGUÁ

ENCARNACIÓN MATRIZ

C.D.E NANAWAC.D.E KM4

C.D.E CENTROSANTA RITA

NARANJALMA. AUXILIADORAPIRAPÓ

BELLA VISTA

OBLIGADO

AG. SUPERSEISCNEL. BOGADO

LA PAZ

VILLARRICA

MARIANO R. ALONSOFDO. DE LA MORA

EUSEBIO AYALAMCAL. LÓPEZ SHOPPING

SAN MARTÍNBULNES

VILLA MORRAPAB 1

CNEL. OVIEDO

ASUNCIÓN CENTRO PAB 3

EXPANSIÓN EN EL TERRITORIONACIONAL

Sucursales inauguradas en el 2011

UBICACIÓN DE LAS SUCURSALESCasa Matriz - EncarnaciónCarlos Antonio López 1348 entreArq. Tomás Romero Pereira y 14 De MayoTel: 071 204 740

Sucursal Superseis - EncarnaciónAvda. Irrazabal c/ Jorge MemmelTel: 071 205 550

Sucursal Buena Vista - EncarnaciónProfesora Clementina Irrazábal esq. Pedro A. del ValleTel: 071 204740

Sucursal ObligadoAvda. Gaspar Rodríguez de Franciaesq. NanawaTel: 0717 20093

Sucursal Bella VistaKm. 45, Ruta VI - Bella VistaTel: 0767 240 229

Sucursal Coronel BogadoRuta 1, Km. 317 entre Progreso y Boulevar MisionesTel: 0741 252 840

Sucursal María AuxiliadoraAvda. María Auxiliadora esq. Independencia NacionalTel: 0764 20600

Sucursal La PazCalle 5 entre P y Q - Distrito La PazTel: 0763 20031

Sucursal FramAvda. Mcal. Francisco Solano López esq. UcraniaTel: 0761 265 553

Sucursal PirapóCalle Independencia esq. Avda. JapónTel: 0768 245 512

Sucursal Centro - AsunciónEstrella esq. ChileTel: 021 619 4000

Sucursal Mariscal López - AsunciónShopping Mariscal LópezTel: 021 608 977

Sucursal Pab 1 Itaipú - AsunciónItaipú Asunción - De las Residentas 1075Tel: 021 248 1796

Sucursal San Martín - AsunciónAvda. San Martín 763 c/ LilloTel: 021 619 4000

Sucursal Eusebio Ayala - AsunciónAvda. Eusebio Ayala esq. Mayor BulloTel: 021 226 053

Sucursal Bulnes - AsunciónAvda. España 830Tel: 021 622 870/4

Sucursal Villa Morra - AsunciónAvda. Mcal. López esq. Cruz del DefensorTel: 021 613 622

Sucursal Fernando de la MoraRuta Mariscal Estigarribia 1190 - Km. 8,5Tel: 021 505 020

Sucursal Mariano Roque AlonsoRuta Transchaco Km. 12,5 esq. Soldado R. Quintana y Doña Máxima Lugo (Loma Pytá)Tel: 021 296 412

Sucursal CapiatáRuta 1 Mcal. Francisco Solano LópezKm. 17Tel: 021 590 800

Sucursal CarapeguáRuta 1 - Mariscal Francisco Solano López esq. Capitán Rogelio Santa CruzTel: 0532 212 170

Sucursal Coronel OviedoAvda. Ayolas esq. TuyutiTel: 0521 202 012

Sucursal Pedro Juan CaballeroMariscal López esq. Julia Miranda Cuetode Estigarribia y Mariscal EstigarribiaTel: 03362 70779

Sucursal Santa Rosa del AguarayRuta N°3 General Elizardo Aquinoy Profesor Pedro GonzálezTel: 0433 240 007/9

Sucursal VillarricaCarlos Antonio López esq. ColónTel: 0541 44161/ 6

Sucursal Ciudad Del Este Km. 4Km. 4 Supercarretera ItaipúTel: 061 574 045

Sucursal Central Ciudad Del EsteAvda. Mariscal López y Avda. San JoséTel: 061 578 200/7

Sucursal C.D.E. NanawaAvda. Nanawa esq. Adrián JaraTel: 061 510 201

Sucursal Pab 3 Itaipú C.D.EItaipú – UsinaTel: 061 599 7301

Sucursal Santa RitaAvda. Carlos Antonio López y Colón Km. 208 Ruta VITel: 0673 220 638

Sucursal Presidente FrancoAvda. Bernardino Caballero Esq.Sgto. Silva, Supermercado Gran Vía.(Barrio Remansito).Tel: 061 554 401/5

Sucursal HernandariasMariscal López esq. Pedro Juan CaballeroTel: 0631 21033

Sucursal San AlbertoAvda. Francisco Solano López esq. CaacupéTel: 0677 20273 / 20278

Sucursal San CristóbalCalle Principal Km. 32Tel: 0673 221731/3

Sucursal NaranjalAvda. Naranjal y 6 de EneroTel: 06763 20274

Sucursal KatuetéAvda. Las Residentas esq. Padre Fidel MaízTel: 0471 234 231

Sucursal CuruguatyAvda. 14 De Mayo esq. Mayor AlfaroTel: 048 210 593

Sucursal Sta. Rosa Del MondayAvda. Santa Rosa de Lima esq. Avda. de los InmigrantesTel: 0678 20205

Hidroeléctrica de Itaipú,Alto Parana.

23

MEM

ORIA

Y BALA

NC

E 2011

CAJEROS AUTOMÁTICOS (ATM´S)ITAPÚA:Casa Matriz: Carlos A. López 1348Sucursal María Auxiliadora: Ciudad de María AuxiliadoraSucursal Obligado: Avda. Gaspar R. de Francia esq. NanawaSucursal Superseis: Avda. Irrazabal c/ Jorge MemmelSucursal Cnel. Bogado: Ruta I Km. 317 esq. Progreso y BoulevardSucursal Fram: Avda. Carlos A. López esq. UcraniaSucursal Bella Vista: Ruta VI - Km. 45Sucursal Buena Vista: Prof. Clementina Irrazábal esq. Pedro A. del ValleSucursal Pirapó: Calle Independencia c/ JapónSucursal La Paz: Calle 5 e/ P y Q - Distrito La PazCarmen del Paraná: Ruta I Km. 333

CENTRAL:Sucursal Centro: Estrella esq. ChileSucursal E. Ayala: Avda. Eusebio Ayala esq. Mayor BulloSucursal Villa Morra: Avda. Mcal. López esq. Cruz del DefensorSucursal Mariscal López: Mariscal López ShoppingSucursal San Martín: Avda. San Martín c/LilloSucursal Bulnes: Avda. España esq. BulnesSucursal Pab. 1 Itaipú-Asunción: De las Residentas 1075Sucursal M. Roque Alonso: Ruta Transchaco Km 12,5Sucursal Fernando de la Mora: Ruta Mcal. Estigarribia Km 8,5Sucursal Capiatá: Ruta I Km. 17 (Real)Shopping Mariano: Ruta Transchaco esq. Manuel Irala F.Farmacia Vicente Scavone 1: Gral. Genes y Casianoff (Manorá)Farmacia Vicente Scavone 2: Mcal. López y Bernardino CaballeroFarmacia Vicente Scavone 3: Avda. Artigas Nº 1945Club Internacional de Tenis: Tte. 2° Benigno Cáceres y S. BuzoEsso Villa Morra: Mcal. López y Teniente CascoEsso Lambaré: Avda. Cacique Lambaré 3216 esq. Domingo M. de IralaFarmacia Punto Farma: Julio Correa y PortilloOficinas Telecel Tigo: Zavalas Cué y ArtilleríaPetrobras Km9: Ruta Mcal. Estigarribia Km. 9 Petrobras,Petrobras San Lorenzo: Cruce Rutas I y II San LorenzoPetrobras Lambaré: Cacique Lambaré y Luis M. Argaña

ALTO PARANÁ:Sucursal Ciudad del Este Km. 4: Supercarretera c/Ruta Internacional VIISucursal Central Ciudad del Este: Supercarretera Itaipú Avda. San JoséSucursal Ciudad del Este Nanawa: Adrián Jara y Nanawa

Sucursal San Alberto: Avda. Francisco Solano López esq. CaacupéSucursal Santa Rita: Avda. Carlos A. López y C. Colón Ruta VI km. 209Sucursal Hernandarias: Mcal. López y Pedro Juan CaballeroSucursal Naranjal: Avda. Naranjal esq. 6 de EneroSucursal Santa Rosa del Monday: Avda. Los Inmigrantes y Avda. Santa Rosa de LimaSucursal Pte. Franco: Avda. Bernardino Caballero esq. Sgto. SilvaSucursal San Cristóbal: Calle Principal Km. 32Sucursal Itaipú - Usina: Pab. 3 Itaipú-HernandariasItaipú Usina 2: Cantero de Obras de ItaipúSupercarretera Área 1: Guardia Ofic. ItaipúPetrobras Km. 4 Ciudad del Este: Avda. Mcal López km4 SupercarreteraPetrobras Km. 7: Ciudad del EsteAgro Silo Santa Catalina: CedralesCargill: Km. 28,5 Ruta Internacional - Minga GuazúShopping Mina India: Ciudad del Este

AMAMBAY:Sucursal Pedro Juan Caballero: Mcal. López e/ Julia Miranda Cueto

SAN PEDRO:Sucursal Santa Rosa del Aguaray: Ruta III Elizardo Aquino y Pedro González

CAAGUAZÚ:Sucursal Coronel Oviedo: Tuyutí y AyolasPetrobras Ruta 7: Cruce Oviedo frente a la Terminal

CANINDEYÚ:Sucursal Katuete: De las Residentas esq. Padre Fidel Maiz N° 1620Sucursal Curuguaty: Avda. 14 de Mayo esq. Mayor Alfaro

GUAIRÁ:Sucursal Villarrica: Carlos Antonio López esq. Colón

PARAGUARÍ:Sucursal Carapeguá: Ruta I Mcal. Francisco S. López esq. Cptán. Rogelio Santa Cruz

Iglesia de la Encarnación,Encarnación.

25

MEM

ORIA

Y BALA

NC

E 2011

FRAM

BUENA VISTA - ENCARNACIÓN SANTA ROSA DEL MONDAY

CAPIATÁ

NUEVAS SUCURSALES 2011Banco Regional apuesta al progreso expandiendo sus sucursales por todo el paísBanco Regional cumplió las metas durante el año 2011 buscando incansablemente ofrecer soluciones innovadoras y los servicios más modernos, apuntando siempre a la expansión permanente. Bajo este objetivo, habilitó nuevas sucursales en 6 regiones del país, completando un total de 38 filiales que cuentan con una infraestructura de primer nivel, adaptándose a todas las exigencias bancarias de sus clientes. Las nuevas sucursales que forman parte el nuevo circuito de atención a los clientes son; Presidente Franco, San Cristóbal y Santa Rosa del Monday en el Departamento del Alto Paraná, Capiatá en Central, Buena Vista en Encarnación y Fram en el distrito de Itapúa. La mejora constante es también un hecho a destacar, así como la ampliación de las sucursales de San Alberto y Naranjal, donde además de contar con nuevas y modernas oficinas se ha dotado a las mismas de todas las comodidades y la infraestructura necesarias a fin de seguir ofreciendo los mejores servicios en un ambiente totalmente renovado y confortable.

Estar más cerca del progreso y del cliente, es una de las banderas que enaltecen al Banco, gracias a esta convicción pueden hoy estar en más lugares, abarcando gran parte del territorio paraguayo, compartiendo los proyectos de su gente y acompañándolos en cada desafío comercial.

PDTE. FRANCO SAN CRISTÓBAL

27

MEM

ORIA

Y BALA

NC

E 2011

Arlindo Bettu e Ivone Marafon Bettu. Clientes de la Sucursal de Santa Rita: “Mucho más pronto de lo que imaginamos conseguimos el préstamo, pues siempre que recurrimos al banco recibimos una respuesta rápida.”

“Tuvimos años difíciles, en los que no había buena producción, pero nunca desistimos”Arlindo Bettu e Ivone Marafon Bettu es un matrimonio que opera con el Banco Regional desde el año 2009, comentaron que son de “nacionalidad brasileña, pero de corazón paraguayo”, siendo que hace 30 y 26 años respectivamente establecieron en la nación guaraní su hogar y lugar de trabajo. Tienen un hijo de 21 años y una hija de 11 años.

Cuando llegaron al país, con las manos totalmente vacias y en medio de grandes montes, el aislamiento, la desprotección y el desconocimiento en tierra extranjera fueron obstáculos asignados desde sus comienzos.

Sin embargo, pese a las motivaciones negativas, el desempeño y apego al trabajo hizo que la familia Bettu, hoy cuente con casi 2 mil hectáreas de tierra productiva, un silo preparado para contener 2.500 toneladas de granos y una producción agrícola que progresivamente superaron las expectativas de producción.

El quehacer diario de esta familia radica en el rubro agrícola. Comenzaron con una chacra en la localidad de Naranjito, luego afincaron su campo en Carlos Antonio López, donde actualmente producen soja, maíz, arroz, girasol, trigo y sorgo.

“Tuvimos años difíciles, en los que no había buena producción, pero nunca desistimos”, precisó Arlindo.

El buen desempeño agrícola de esta familia sustenta una garantía que el Banco Regional, no solo respeta, sino también ha permitido una adjudicación inmediata de una línea de crédito requerida por los Bettu, que facilitó la compra de su última parcela de 280 hectáreas en el año 2011.

Agregó que el plazo de cosecha de estas tierras se estarían dando en breve. Arlindo demostró satisfacción de formar parte de la cartera de clientes del Banco Regional, por la agilidad de gestión institucional, “mucho más pronto de lo que imaginamos conseguimos el préstamo, pues siempre que recurrimos al Banco recibimos una respuesta rápida”, indicó.

Entre las proyecciones más proximas a desarrollar se encuentra la construcción de un nuevo silo con mayor capacidad. Su postura es seguir “animado y con ganas de hacer mucho más”. Destacó que “el retorno siempre fue más positivo que negativo” en el rubro al cual se dedica, a pesar de las vicisitudes que anualmente se presentan.

En resumen, expresó que de cada 10 años, 3 de ellos fueron menos rentables, y tuvieron un record de producción en los años 97/98. El equipo humano que colabora permanentemente es de 15 empleados.

TESTIMONIOS MOTIVADORES

Nei Hammes, cliente de la Sucursal de Santa Rita. Agricultor y ganadero:“Desde que mantuvimos una relación financiera con la entidad bancaria mi negocio ha cambiado notablemente. La diferencia que existe con las demás es que te ayudan en las épocas difíciles.”

Un banco que siempre estuvo “En las buenas y en las malas”Los inicios de Nei Hammes en el país datan desde el año 1976 cuando sus padres brasileños decidieron vivir en la ciudad de Encarnación. Su vida laboral comenzó cuando a los 12 años decidió abrirse camino para trabajar. Desde allí conoció la palabra sacrificio y superación para el sustento.

A los 21 años, junto con su hermano mayor, recobra protagonismo dentro de su agenda laboral el rubro agrícola, pasando de tractorista a ser gerente de silos.

De inmigrante pasó a adquirir un sentimiento nacionalista por el país a tal punto de considerarse como un paraguayo más. El compromiso con su familia hizo que emprendiera sus primeros pasos como productor agrícola alquilando primeramente unas 25 hectáreas de chacra. Con una gran inversión, iniciaron las compras de topadoras y maquinarias para el desarrollo de las propiedades. Tras arduo trabajo, el fruto del esfuerzo se reflejó en la compra de 49 hectáreas que al ser labradas nuevamente se multiplicaron en 1.500 de su propiedad.

No cabe dudas que el buen trabajo en equipo se tradujo en instantáneos y favorables resultados. Para Hammes quien orgulloso de todo su elenco agrario, comenta que sus trabajadores gozan de satisfactorios salarios, lo que significa mejor calidad de vida para los mismos. El empresario mantiene la filosofía de dar para recibir.Sin embargo la palabra suficiente no se encontraba en el diccionario agrario del extranjero, por ende inició la búsqueda de créditos para emprender negocios ambiciosos.

Es allí, donde el Banco Regional recobra importancia dentro de la vida laboral del inversor, pasando a ser una entidad indispensable a la hora de realizar importantes transacciones para la compra de más elementos de trabajo.

“Desde que mantuvimos una relación financiera con la entidad bancaria mi negocio ha cambiado notablemente. La diferencia que existe con las demás es que te ayudan en las épocas difíciles”, dijo.El “matrimonio” celebrado entre el Banco Regional y el inversor se consolida cada vez más ya que la organización de fomento ofrece confiabilidad con sus servicios que siempre estuvieron para Hammes en las “buenas y en las malas”.

29

MEM

ORIA

Y BALA

NC

E 2011

Daniel Kuchenmeister de Obligado:Desde hace 14 años Administrador General de la Distribuidora DKW S.A.

“Responsabilidad, honestidad y perserverancia”, base del éxito de Daniel Kuchenmeister en los negocios.Daniel Kuchenmeister lleva la administración general desde hace 14 años de la Distribuidora DKW S.A. dedicada al rubro de venta de mercaderías de consumo masivo para toda la zona de Obligado.

En sus inicios, la competitividad formó parte del desafío empresarial, lo que a su vez motivó al empresario a usar ese reto como palanca y motor de búsqueda constante en la diversificación de productos que conlleve a brindar accesibilidad de precios a su cartera de clientes.

“De acuerdo a las necesidades del mercado fuimos innovando, cambiando y montando la estructura comercial, hasta convertirnos en un nexo entre grandes proveedores nacionales y pequeños negocios

de plaza, porque la idea era abastecerlos pero con mejores costos”, explicó el propietario.

DKW S.A. mantuvo transacciones bancarias con varias entidades, sin embargo, a partir del 2008, cuando comenzó una crísis económica maltratando a varios sectores financieros y rubros del país, surge una alianza casi unilateral entre la distribuidora y el Banco Regional. Aquí destaca el empresario que mediante el apoyo crediticio, que solo le brindó el Banco Regional, pudo materializar varias inversiones.

La consolidación de esta distribuidora se basa en la experiencia adquirida durante los años, a la fecha ya suma un plantel de 80 funcionarios y ha demostrado solvencia operativa que obedece a la “responsabilidad, honestidad y perserverancia”, base del éxito de Daniel Kuchenmeister en los negocios.

“Lo más sensato es apostar al sector productivo”

A la temprana edad de 19 años , Eitel Simon se trasladó a Encarnación por cuestiones de estudios y sin pensarlo, la perla del sur pasó a ser cuna de su propia estructura profesional que hoy da trabajo a cientos de paraguayos.

Con una inclinación tenaz en las ciencias administrativas, se abrió paso hacia el mundo de los negocios. Varios años tuvieron que pasar para que su imperio agroganadero se posicionara en la cúspide del sector en el territorio nacional.

Sus primeros pasos como comerciante los dio en una empresa en donde tuvo el cargo de cajero, desde allí se hizo amigo de los números asombrando a todos su capacidad instantánea para calcular cuentas.

Años después, las jugosas ofertas de trabajo surgen y la función de administrador se plasma en las hojas de su currículum vitae. De esta manera nace la idea de crear un nuevo emprendimiento,

una empresa que hasta ahora sigue vigente, brindando a todos los paraguayos un producto que nos identifica; la yerba mate Indega.La marca da sus primeros frutos de manos de Eitel, sin embargo, el rubro se torna una rutina para él, motivo que lo lleva a penetrar su mirada hacia el ramo del comercio.

Corría el año 1986, cuando el empresario apuesta sus fichas a la venta de camiones y las ganancias de esas transacciones tornan interesante la de comprar tierras. De allí que la agricultura y ganadería toman protagonismo en su vida. Los cultivos de soja, maíz y la cría de bovinos son las nuevas actividades del propietario.

A la vista de los beneficios, mezcló las especias de inversión y tecnología, combinación que lo llevó a ocupar cargos como: presidente de la regional de la ARP y miembro titular de la directiva central de Asunción.

La relación que tiene con el Banco Regional comenzó cuando surgió la oferta para la compra de tierras. Eitel comentó esta oferta a los directivos del Banco y su deseo de adquirir el inmueble, pero por no contar con capital suficiente se limitaba a ese anhelo. Esta situación originó un interés por parte del Banco Regional, quienes al día siguiente le sugerían uno de los servicios para poder realizar ese sueño. Desde entonces se convirtió en un cliente fiel a los créditos de la entidad financiera.

“El banco, siempre y cuando los proyectos de inversión son viables, otorga una gran ventaja”, afirmó.

Con las frase: “lo más sensato es apostar al sector productivo” el inversionista califica la gestión y servicios que ofrece el Banco Regional.

Eitel Simon, agricultor, ganadero y accionista de Banco Regional:“El banco, siempre y cuando los proyectos de inversión son viables, otorga una gran ventaja”.

Silo de Soja - Guayaibí,San Pedro.

PRODUCTOS Y SERVICIOS

31

MEM

ORIA

Y BALA

NC

E 2011

33

MEM

ORIA

Y BALA

NC

E 2011

PRODUCTOS POR SEGMENTOSFinanciaciones: PRÉSTAMOS: Personales Automóvil (Regional Automóvil) Consumo Aguinaldo Vacaciones Comerciales Profesionales Hipotecarios (Regional Vivienda) Educación Superior (Regional Máster)

SOBREGIROS DESCUENTO DE CHEQUES DESCUENTO DE DOCUMENTOS

Tarjetas: CRÉDITO NACIONAL E INTERNACIONAL: Clásica Dorada Afinidades Universitaria Platinum Productiva (Tarjeta agrícola) Money card (Recepción de remesas)

Beneficios: • Sistemas de premiación Grandes Puntos y Grandes Detalles • Descuentos especiales en comercios adheridos • Compras en cuotas • Adelantos de efectivo • Débitos automáticos de servicios públicos y privados • Servicio de asistencia al viajero DÉBITO: Nacional Internacional

Cuentas en moneda local y extranjera:

Caja de ahorro Cuenta corriente Cuenta combinada

Depósitos a plazo en moneda local y extranjera: Certificado de depósito de ahorro (CDA)

Regional Nómina Servicio de pago de salarios para funcionarios de empresas.

Canales Alternativos y Servicios: Regional Web para personas Cajeros automáticos Áreas de atención 24 horas en sucursales Terminales de autoservicios (TAS) Banca telefónica Contact Center para personas Terminal web Móvil banking (Regional Móvil): Servicios de alertas por mensajes de texto (SMS) Compras a través del teléfono celular (BPM) Acceso directo desde líneas celulares (*REG) y fijas Operaciones de cambio Transferencias emitidas y recibidas Pagos aduaneros Pagos de servicios vía web Chequeras a domicilio Pago de servicios públicos y privados Servicio de transferencia automática multimoneda

Banco Regional Corredor de Seguros: COBERTURAS PARA: Vehículos Hogar Accidentes personales Incendio Robo / Asalto Responsabilidad civil Multiriesgo Vida

PERSONAS

CLIENTESCORPORATIVOSY PYMESFinanciaciones: Financiación general Línea de sobregiro Préstamos comerciales Préstamos para capital operativo Inversiones Descuento de cheques Descuento de documentos comerciales Descuento de documentos sin recurso Descuento de documentos con recurso Cesión de derechos de cobro Compra de cartera

SECTOR AGRÍCOLA: Costeo de producción agrícola Financiación de stock de granos Financiación de maquinarias agrícolas Mecanización de tierras Construcción de silos o inversiones en infraestructura Compra de tierras productivas Importación de insumos agrícolas Anticipos de exportación de granos Reforestación Financiación de stock de granos contra warrant

SECTOR GANADERO: Capital operativo Engorde Cría, recría y engorde Compra y retención de vientres Infraestructura Inversión en pasturas Compra de tierras Compra de reproductores

Tarjetas: Tarjeta de crédito empresarial Tarjeta de crédito agrícola

Comercio Exterior IMPORTACIÓN: Cobranza documentaria Carta de crédito Letras avaladas Cartas de crédito stand by Emisión de cheques al exterior Fianzas emitidas por orden de clientes locales y por orden de bancos en el exterior Financiación de importaciones

EXPORTACIÓN: Cobro de cheques del exterior Cobranza documentaria Carta de crédito Confirmación de carta de crédito Valores al cobro Prefinanciación de exportaciones Compra de documentos de exportación sin recurso

Tesorería e Inversiones: MESA DE CAMBIOS: Emisión de órdenes de pago Recepción de órdenes de pago Cambio de monedas extranjeras en diversas monedas: Compra/Venta divisas en efectivo Compra/Venta divisas en cheque Compra/Venta de Transferencias Arbitraje Cotización de monedas al día Seguros de cambio (Forward)

Beneficios: • Obtención de mejores cotizaciones como clientes del Banco • Posiblidad de realizar transferencias de cuentas de diferentes monedas vía Regional Web

35

MEM

ORIA

Y BALA

NC

E 2011

MESA DE DINERO Inversiones: Certificados de depósito de ahorro (CDA) Bonos del tesoro Letras de regulación monetaria (IRM) Operaciones de reporto (REPO) Títulos Compra de crédito tributario

MESA DE RENTA FIJA: Títulos locales de deuda paraguaya

Cuentas en moneda local y extranjera: Caja de ahorro Cuenta corriente Cuenta combinada

Depósitos a plazo en moneda local y extranjera: Certificados de depósito de ahorro (CDA)

Manejo de fondos para empresas: Pago de salarios Pago a proveedores Retiro de fondos Remesa de efectivo Custodia y administración de valores Custodia y administración de cheques Cobranzas electrónicas flota Débitos en cuenta para cobro de facturas (Débito directo) Pago a comercios Cajas de seguridad Tarjeta para acreditación de viáticos Movil card (Pre- paga) Tarjeta para acreditación de refrigerio Gourmet card (Pre- paga)

Canales Alternativos y Servicios: Regional Web para empresas Cajeros automáticos Áreas de atención 24 horas en sucursales Terminales de autoservicios (TAS) Banca telefónica Contact Center para empresas Terminal web Pagos de servicios aduaneros Envío de extractos vía mail Cartas de referencia Certificación de saldos Calificaciones de riesgo

Banco Regional Corredor de Seguros: COBERTURAS PARA: Flota de vehículos Incendio Robo / Asalto Vida colectivo Responsabilidad civil Caución Cristales Equipos electrónicos Multiriesgo Maquinarias agrícolas Seguro agrícola

LÍNEAS CON ORGANISMOS DE CRÉDITO LOCALES E INTERNACIONALESEs de destacar que el Banco Regional ha ido fortaleciendo su relacionamiento con los organismos financieros internacionales desde el año 2008, lo cual nos permitió acceder a nuevas líneas especiales de financiamiento a lo largo de este periodo.

Es así que el 27 de Mayo de 2011 se ha suscrito un contrato de préstamo por US$ 30 millones, de hasta 10 años de plazo, destinado al financiamiento de inversiones de capital para las Pequeñas y Medianas Empresas del sector agrícola, a través de una cooperación entre FMO (Entrepreneurial Development Bank) y Proparco (Groupe Agence Francaise de Development).

De esta manera, cumplimos con uno de nuestros objetivos que es contribuir a fomentar la inversión sostenible del sector privado a través de éstas líneas especiales para PYMES, eslabón importante en la estructura económica del país, y que permitió realizar importantes inversiones de capital y expansión de la capacidad instalada en estas empresas.

A su vez, gracias a nuestra solvencia y a la confianza ganada en el mercado, no sólo hemos podido acceder a otra línea de créditos para PYMES por valor de US$ 30 millones otorgados por la Corporación Financiera Internacional (IFC), sino que fuimos reconocidos por la misma institución con el premio “Most Active GTFP Issuing Bank in LAC’s Southern Cone for ‘South-South’ Funding”, como la entidad con mayor emisión de fondos dentro de este programa Global para el Financiamiento Comercial (GTFP) en América Latina y el Caribe.

La IFC es una institución afiliada del Grupo del Banco Mundial y la entrega de premio se realizó en el marco de la 4ta. Conferencia Anual de Bancos de la IFC, llevada a cabo en Estambul, Turquía.

37

MEM

ORIA

Y BALA

NC

E 2011

FUENTESAÑO

INICIALPLAZO EN

AÑOS

MONTO DEL PRÉSTAMO/LÍNEA DE CRÉDITO USD

DESTINO

Agencia de Estados Unidos para el Desarrollo Internacional (USAID) Convenio de Garantía de Crédito con Banco Regional (Paraguay)

2008 Mínimo 2 años 1,750,000 Garantía para préstamos al Sector Pymes.

Banco Interamericano de Desarrollo (BID) 2009 Hasta 360 días 5,000,000 Confirmaciones de Cartas de Créditos y Operaciones de Comercio Exterior.

Citibank/OPIC (Overseas Private Investment Corporation) 2008 Hasta 10 años 15,000,000 Préstamos al sector Pymes.

Citibank/OPIC (Overseas Private Investment Corporation) 2010 Hasta 10 años 30,000,000 Préstamos al sector Pymes.

Export Development Canada (EDC) 2011 Hasta 360 días 5,000,000 Comercio exterior.

Commodity Credit Corporation ( CCC) 2010 Hasta 360 días 13,000,000 Comercio exterior.

Banco Latinoamericano de Comercio Exterior (BLADEX) 2011 Hasta 360 días 10,000,000 Comercio exterior.

Corporación Andina de Fomento (CAF) 2000 3 años 5,000,000 Préstamos al sector Pymes.

Corporación Financiera Internacional (IFC) 2008 Hasta 360 días 20,000,000 Confirmaciones de Cartas de Créditos y Operaciones de Comercio Exterior.

Corporación Interamericana de Inversiones (CII/ BID) 2009 3 años 6,000,000 Préstamos al sector Pymes.

Fondo Multilateral de Inversiones (FOMIN / BID) 2007 3,5 años 1,000,000 Préstamos al sector Pymes.

Proparco - FMO 2011 10 años 30,000,000 Préstamos al sector Pymes.

Corporación Financiera Internacional (IFC) 2011 5 años 30,000,000 Préstamos al sector Pymes.

TOTAL 171,750,000

FUENTESAÑO

INICIAL

PLAZO EN

AÑOS

MONTO DEL PRÉSTAMO/LÍNEA DE CRÉDITO Gs.

DESTINO

Agencia Financiera de Desarrollo (AFD) 2006 Hasta 20

años 230,000,000,000

Compra de Máquinas Agrícolas:Proyectos de Inversión, tales como ampliación y mejora de infraestructura, adquisición de maquinarias entre otros. Inversiones Ganaderas. Inversiones para PyMes. Préstamos para la Vivienda. Financiación de Estudios Superiores. En el año 2011 se ha aumentado en Gs. 40,000,000,000 la línea disponible con AFD.

TOTAL 230,000,000,000

Organismos Locales

Organismos Internacionales

Peones y ganado,Chaco Paraguayo.

Ruinas Jesuíticas,Misiones San Juan Bautista.

CAPACITACIONESRECURSOS HUMANOS

39

MEM

ORIA

Y BALA

NC

E 2011

41

MEM

ORIA

Y BALA

NC

E 2011

CAPACITACIONESEl Banco Regional siguió apostando a la capacitación constante de todos sus funcionarios para potenciar cada área de negocios, porque considera que es una herramienta fundamental a fin de garantizar y afianzar la calidad de todos sus servicios.

Durante el 2011, responsables de las diferentes unidades de negocios, así como funcionarios de distintas áreas de la institución, han participado de un total de 127 jornadas de capacitación tanto a nivel local como internacional.

Entre los programas y cursos desarrollados, podemos citar el Congreso de Marketing Financiero, realizado en octubre, en Buenos Aires. Participaron del mismo María Luisa Rossi, Marcelo Díaz de Vivar y Horacio Fernandez ; Integrantes del equipo de Marketing y Productos del Banco Regional.

Por otro lado, apuntando a una integración de los sistemas de gestión que garanticen una efectiva utilización de los recursos y mayor eficiencia en los procesos, el compañero Héctor Garayo, Jefe del Dpto. de O&M, participó de la Conferencia Gestión Integral por Procesos, realizada los días 19 y 20 octubre de 2011, en Bogotá, Colombia.

Hay que destacar que en el mes de noviembre; se llevó a cabo el Seminario Taller Internacional Riesgo Operacional en la Banca, cuyo principal objetivo fue proporcionar un panorama completo de la gestión de riesgo operativo desde los aspectos teóricos a su aplicación como herramienta de gestión. Participó de este importante evento el compañero Héctor Garayo, Jefe del Dpto. de O&M.

También , los compañeros Alvaro Urbieta, Alice Galeano, Conny Godefroid y Lidia Gura del Dpto. de O&M; participaron del Programa Internacional de Certificación de Especialistas en Gestión por Procesos para Instituciones Financieras, llevado a cabo en la ciudad de Buenos Aires, Argentina, del 22 al 25 de noviembre de 2011.

El evento fue organizado por ALIDE y el Banco Ciudad de Buenos Aires y tuvo como principal objetivo fortalecer la capacidad de gestión de los participantes mediante la identificación y aplicación de

técnicas modernas de levantamiento, mejoramiento e implantación de procesos, como elementos que contribuyen efectivamente en el fortalecimiento de las organizaciones, incrementando los niveles de productividad y competitividad.

Programa de Formación de Líderes

Por su parte, Vincent Lavry, Gerente Corporativo de Operaciones, Administración y TI (COO) y Fabio Sitzmann, Gerente de Administración, viajaron a la Sede del Rabobank Chile para conocer la organización en lo correspondiente al área que tienen a su cargo. En la oportunidad, se reunieron con los encargados de las áreas de Tecnología, Logística, Operaciones y Seguridad, con la intención de realizar comparaciones y definir aspectos que puedan ser aplicables en nuestro banco y que ayudarán a mejorar nuestra organización.

De la misma manera, Adriana Paniagua, Supervisora de Seguridad de la Información estuvo durante dos semanas realizando una pasantía para conocer las metodologías y herramientas utilizadas en el Rabobank en lo que respecta a Seguridad y evaluar la aplicabilidad de las mismas en el Banco Regional.

El resultado de esta pasantía concluye en un Plan de Acción de Seguridad de la información con tareas concretas a realizar durante el año 2012, resultado de la comparación y adecuado a la realidad de Banco Regional. Del área comercial, Walter Duarte y Nidia Ramos estuvieron realizando una pasantía en el mismo local.

Con el objetivo principal de proveer entrenamiento internacional bancario a través de la experiencia, se desarrolló el primer “Programa Elite” organizado por el Rabobank Development direccionado a funcionarios potenciales de los bancos aliados estratégicamente. Dicho programa se llevó a cabo en la ciudad de Utrecht – Holanda

Los objetivos principales de este programa son: incorporar un modelo que permita transformar el concepto de JEFE del personal en LIDER de su equipo de trabajo, identificar los impulsores del negocio del Banco Regional y cómo desde el liderazgo operativo potenciar el mismo y reconocer el propio perfil de liderazgo en relación a los desafíos del puesto, desarrollando habilidades de liderazgo de forma a incorporar herramientas que permitan la coordinación y desarrollo de equipos.

de junio a septiembre y contó con la participación de Jazmin Benitez Barboza en representación del Banco Regional. En el mes de marzo se realizaron dos cursos de capacitación sobre “Financiación Agrícola” en Encarnación y Ciudad del Este. La misma estuvo a cargo de instructores del Rabobank y contó con la participación de 40 Ejecutivos Comerciales y Analistas de Riegos del Banco. Los puntos desarrollados fueron: Análisis de la Cadena de Valor, Análisis del Negocio y Financiero, Análisis del Flujo de Caja y Riesgos y Gestión de Riesgos.

Finalmente, el Banco Regional considera que un líder es aquella persona que logra transformar su propia realidad y la de los demás. Con este espíritu, siguió implementando su Programa de Formación Líderes, de forma gradual, para todos los niveles y áreas.

Cultivo de Girasoles,Pedro Juan Caballero.

INFORME ECONÓMICO FINANCIERO

43

MEM

ORIA

Y BALA

NC

E 2011

45

MEM

ORIA

Y BALA

NC

E 2011

Contexto Mundial y RegionalDurante el año 2011 las principales economías del mundo siguieron el proceso de recuperación económica, sin embargo, a pesar de los esfuerzos no lograron salir de la crisis. La economía mundial tuvo un crecimiento de 3,8%, siendo los países emergentes y en desarrollo una vez más el motor del crecimiento mundial.

El Producto Interno Bruto (PIB) de EE.UU. cerró el 2011 con un crecimiento de 1,7%, acorde a las expectativas que se tenían. En el primer semestre del año se generó mucha incertidumbre en torno a la economía americana, pues el riesgo de default era cada vez mayor. Finalmente en agosto se decidió levantar el techo de la deuda para evitar dicha situación, pero lo que no se pudo evitar es que la agencia Standard & Poor’s redujera a AA+ la calificación de la deuda americana por primera vez desde que dicho país ganara en 1917 la nota más alta AAA.

ANÁLISIS DE LA ECONOMÍAPARAGUAYA Y PERSPECTIVAS

En tanto, la Reserva Federal (Fed) anunció que se mantendrán las tasas de interés en niveles bajos al menos hasta finales del 2014 para seguir impulsando a la economía. Así, los activos de renta fija se vuelven menos riesgosos y los agentes están más dispuestos a endeudarse. Además, el Congreso mantendría los incentivos fiscales a la creación de empleo, considerando que la tasa de desempleo sigue alta (8,6%), y prácticamente no se redujo en todo el año.

Por otra parte, la crisis en Europa continúa: Grecia fue rescatada al borde del default y la mayoría de los gobiernos anunciaron medidas para reducir el déficit público. En diciembre los países de la Unión Europea sellaron un acuerdo internacional para establecer un nuevo pacto fiscal. El Reino Unido no se sumó al mismo, ya que no estaba dispuesto a aceptar la regulación de sus servicios financieros. Esto generó un quiebre más dentro de la UE, ya no solo en el campo económico sino también en el político. Hasta ahora las medidas tomadas no tuvieron el impacto esperado y el riesgo de default continúa latente. Las tasas esperadas de crecimiento económico son bastante pesimistas y la posibilidad de que los países europeos entren en recesión en el primer trimestre de 2012 es cada vez mayor, de hecho ya se está dando está situación en algunos de ellos.

El Banco Central Europeo (BCE) está llevando una política monetaria expansiva, redujo su tasa de interés de 1,5 a 1,25% en noviembre y en la primera semana de diciembre volvió a reducirla a 1%. Se espera que en los próximos meses siga por este mismo camino llevando la tasa hasta el 0,5%. Además, el desempleo en Europa también sigue alto, alrededor de 9,8%, liderado por España (22,9%).

Fuente: Elaboración propia en base a datos del FMI

El dólar viene mostrándose fuerte frente a varias monedas, ya que, ante la crisis en la Zona Euro y a pesar de los problemas de EE.UU., el dólar sigue siendo el refugio más seguro desde el punto de vista de los inversionistas. Esta tendencia se mantendría en el primer semestre del 2012 y podría ser aún mayor si Europa no encuentra una solución convincente para la crisis en los próximos meses.

EN CUANTO A LOS COMMODITIES, LAS PERSPECTIVAS PARA LOS PRECIOS PUEDEN DIVIDIRSE EN:

Factores Alcistas:• Ajustada oferta de granos para la campaña 2011/12, debido principalmente a problemas climáticos en los países de mayor producción.• Elevada demanda de granos, harinas y aceites por parte de países con gran población que se encuentran cambiando sus hábitos alimentarios. • Alta utilización de maíz por parte de EE.UU. para la producción de etanol y alta utilización de la soja para producir biocombustibles.

• Caída de los stocks finales de maíz y soja en el mundo.

Factores Bajistas:• Evolución de la crisis financiera internacional, principalmente ligada al caso europeo.

• Posición de las economías avanzadas del G20, principalmente Francia, de intervenir en el control de los precios de las materias primas. • EE.UU. introdujo nuevas regulaciones para el control de los fondos especulativos en los mercados de futuros.• Apreciación de dólar frente al euro.

A nivel regional, durante el tercer trimestre del 2011, el PIB brasileño tuvo un crecimiento nulo con respecto al trimestre anterior y de 2,1% frente al mismo periodo de 2010. Comparado con el trimestre anterior la industria tuvo una caída de 0,9%, principalmente por la menor producción de la industria transformadora, la automotriz, textil y química. Por el lado de la demanda, si se compara con el mismo periodo de 2010, se nota que el consumo privado volvió a crecer

Fuente: Elaboración propia en base a datos de Bloomberg

47

MEM

ORIA

Y BALA

NC

E 2011

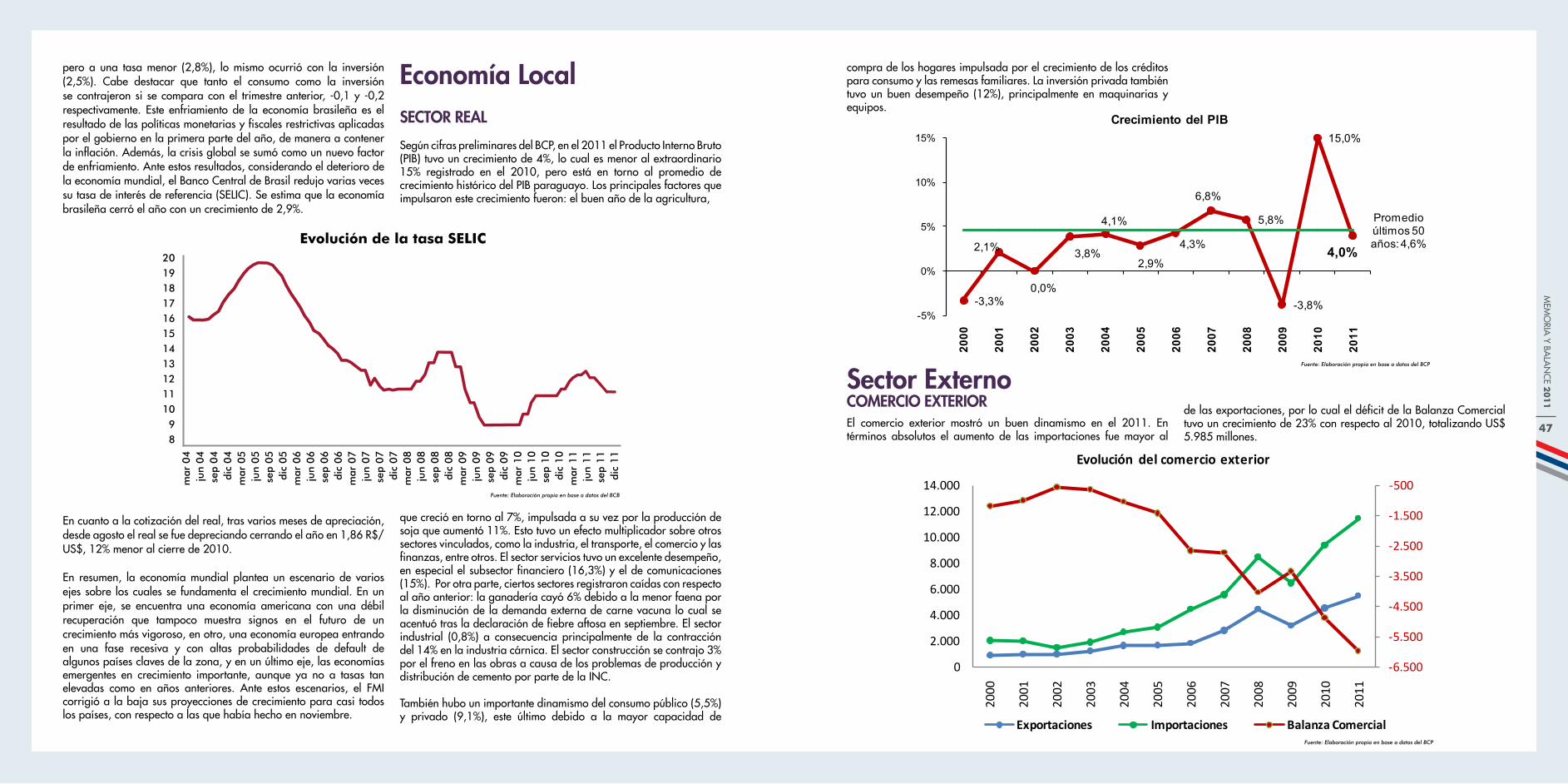

pero a una tasa menor (2,8%), lo mismo ocurrió con la inversión (2,5%). Cabe destacar que tanto el consumo como la inversión se contrajeron si se compara con el trimestre anterior, -0,1 y -0,2 respectivamente. Este enfriamiento de la economía brasileña es el resultado de las políticas monetarias y fiscales restrictivas aplicadas por el gobierno en la primera parte del año, de manera a contener la inflación. Además, la crisis global se sumó como un nuevo factor de enfriamiento. Ante estos resultados, considerando el deterioro de la economía mundial, el Banco Central de Brasil redujo varias veces su tasa de interés de referencia (SELIC). Se estima que la economía brasileña cerró el año con un crecimiento de 2,9%.

En cuanto a la cotización del real, tras varios meses de apreciación, desde agosto el real se fue depreciando cerrando el año en 1,86 R$/US$, 12% menor al cierre de 2010.

En resumen, la economía mundial plantea un escenario de varios ejes sobre los cuales se fundamenta el crecimiento mundial. En un primer eje, se encuentra una economía americana con una débil recuperación que tampoco muestra signos en el futuro de un crecimiento más vigoroso, en otro, una economía europea entrando en una fase recesiva y con altas probabilidades de default de algunos países claves de la zona, y en un último eje, las economías emergentes en crecimiento importante, aunque ya no a tasas tan elevadas como en años anteriores. Ante estos escenarios, el FMI corrigió a la baja sus proyecciones de crecimiento para casi todos los países, con respecto a las que había hecho en noviembre.

Economía LocalSECTOR REAL

Según cifras preliminares del BCP, en el 2011 el Producto Interno Bruto (PIB) tuvo un crecimiento de 4%, lo cual es menor al extraordinario 15% registrado en el 2010, pero está en torno al promedio de crecimiento histórico del PIB paraguayo. Los principales factores que impulsaron este crecimiento fueron: el buen año de la agricultura,

que creció en torno al 7%, impulsada a su vez por la producción de soja que aumentó 11%. Esto tuvo un efecto multiplicador sobre otros sectores vinculados, como la industria, el transporte, el comercio y las finanzas, entre otros. El sector servicios tuvo un excelente desempeño, en especial el subsector financiero (16,3%) y el de comunicaciones (15%). Por otra parte, ciertos sectores registraron caídas con respecto al año anterior: la ganadería cayó 6% debido a la menor faena por la disminución de la demanda externa de carne vacuna lo cual se acentuó tras la declaración de fiebre aftosa en septiembre. El sector industrial (0,8%) a consecuencia principalmente de la contracción del 14% en la industria cárnica. El sector construcción se contrajo 3% por el freno en las obras a causa de los problemas de producción y distribución de cemento por parte de la INC.

También hubo un importante dinamismo del consumo público (5,5%) y privado (9,1%), este último debido a la mayor capacidad de

Fuente: Elaboración propia en base a datos del BCP

Fuente: Elaboración propia en base a datos del BCP

compra de los hogares impulsada por el crecimiento de los créditos para consumo y las remesas familiares. La inversión privada también tuvo un buen desempeño (12%), principalmente en maquinarias y equipos.

Sector ExternoCOMERCIO EXTERIOREl comercio exterior mostró un buen dinamismo en el 2011. En términos absolutos el aumento de las importaciones fue mayor al

de las exportaciones, por lo cual el déficit de la Balanza Comercial tuvo un crecimiento de 23% con respecto al 2010, totalizando US$ 5.985 millones.

-3,3%

2,1%

0,0%

3,8%

4,1%

2,9%

4,3%

6,8%

5,8%

-3,8%

15,0%

4,0%

-5%

0%

5%

10%

15%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Crecimiento del PIB

Promedioúltimos 50 años: 4,6%

-‐6.500

-‐5.500

-‐4.500

-‐3.500

-‐2.500

-‐1.500

-‐500

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Evolución del comercio exterior

Exportaciones Importaciones Balanza Comercial

-‐6.500

-‐5.500

-‐4.500

-‐3.500

-‐2.500

-‐1.500

-‐500

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Evolución del comercio exterior

Exportaciones Importaciones Balanza Comercial

Fuente: Elaboración propia en base a datos del BCB

Evolución de la tasa SELIC

49

MEM

ORIA

Y BALA

NC

E 2011

Las exportaciones del 2011 totalizaron US$ 5.517 millones, 22% más que en 2010. El principal impulso estuvo en los productos agrícolas, los envíos de granos de soja alcanzaron un total de US$ 2.295 millones, lo cual supera en 44% a lo exportado en el 2010. Si se toman las exportaciones de toda la cadena de la soja totalizan US$ 3.545 millones. Sin embargo, el sector cárnico, que esperaba cerrar el año con un record, tuvo una caída en sus exportaciones como consecuencia del brote de fiebre aftosa. Por su parte, las exportaciones no tradicionales, que representan alrededor del 15% del total, tuvieron un crecimiento del 33%. Aquí se encuentran productos como: arroz, envases de plástico, cigarrillos, medicamentos, alambre de cobre, prendas de vestir. En el 2012 las exportaciones serían menores, considerando que los mejores mercados de la carne seguirían cerrados gran parte del año y que los pronósticos para la agricultura no son favorables.

Por su parte, los excelentes resultados del 2010, las buenas expectativas con respecto a la economía y un tipo de cambio bajo durante gran parte del año, llevaron a que las importaciones crecieran 16% en el 2011, alcanzando un total de US$ 11.502 millones. Los aumentos se dieron en todos los rubros, pero sobre todo en los automóviles (43%), agroquímicos (38%), combustibles (40%) y bienes de capital (17%).

Cabe destacar que, una parte considerable del déficit comercial es compensado por las reexportaciones de una serie de productos, entre los que se destacan los artículos de electrónica e informática. Esto a su vez es lo que permite que el tipo de cambio se mantenga dentro de ciertos valores relativamente estables.

Tipo de cambio

Durante el 2011, a nivel internacional, el dólar mostró una relativa fortaleza frente a otras monedas ya que, ante la crisis en la Zona Euro y a pesar de los problemas de EE.UU., el dólar siguió siendo el refugio más seguro. A nivel regional, tras varios meses de apreciación, desde agosto el real se fue depreciando cerrando el año en 1,86 R$/US$, 12% menor al cierre de 2010. En nuestro país, el dólar comenzó el 2011 cotizando a 4.620 Gs./US$, y desde febrero mostró una marcada tendencia a la baja llegando a cotizarse a 3.760 Gs./US$ en agosto. A partir de septiembre, tras la declaración de fiebre aftosa se estima que dejaron de ingresar al país unos US$ 20 millones por semana, dada esa situación el dólar revirtió su tendencia y empezó a cotizar al alza. En diciembre la cotización promedio fue de 4.437 Gs./US$, cerrando el año en 4.480 Gs./US$. El BCP realizó varias intervenciones en el mercado cambiario, vendiendo alrededor de US$ 120 millones en los últimos meses del año.

Considerando que los problemas con el euro continúan y que a nivel local habría un menor ingreso de divisas provenientes de las exportaciones, se espera que en el 2012 se mantenga una alta volatilidad en el tipo de cambio. Habrá que ver cómo interviene el BCP para atenuar los picos, pero las presiones serían alcistas.

Por su parte, las Reservas Internacionales cerraron el 2011 en US$ 4.984 millones, esto duplica el saldo de la deuda externa.

Sector Monetario y FinancieroINFLACIÓN

El 2011 cerró con una tasa de inflación de 4,9%, por debajo del 7,2% correspondiente al 2010. Hasta el mes de abril se dio una fuerte presión sobre los precios, principalmente en los siguientes rubros:

Fuente: Elaboración propia en base a datos del BCP

Concepto 2008 2009 2010 2011

4.463 3.167 4.534 5.517

2.950 1.878 2.689 3.545

66% 59% 59% 64%

726 645 1.042 885

16% 20% 23% 16%

Exportaciones Totales

Cadena de la sojaMillones de US$

Millones de US$

Participación %

Participación %Cadena de la Carne

4.620

3.760

4.480

3.7503.8503.9504.0504.1504.2504.3504.4504.5504.6504.750

1-‐ene-‐11

14-‐ene-‐11

27-‐ene-‐11

9-‐feb-‐11

22-‐feb-‐11

7-‐mar-‐11

20-‐m

ar-‐11

2-‐abr-‐11

15-‐abr-‐11

28-‐abr-‐11

11-‐m

ay-‐11

24-‐m

ay-‐11

6-‐jun-‐11

19-‐ju

n-‐11

2-‐jul-‐1

115-‐ju

l-‐11

28-‐ju

l-‐11

10-‐ago-‐11

23-‐ago-‐11

5-‐sep-‐11

18-‐sep-‐11

1-‐oct-‐11

14-‐oct-‐11

27-‐oct-‐11

9-‐nov-‐11

22-‐nov-‐11

5-‐dic-‐11

18-‐dic-‐11

31-‐dic-‐11

Gs./US$ Evolución Diaria del Tipo de Cambio Nominal

Fuente: Elaboración propia en base a datos del BCP

-‐10,00

-‐5,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

mar-‐05

jun-‐05

sep-‐05

dic-‐05

mar-‐06

jun-‐06

sep-‐06

dic-‐06

mar-‐07

jun-‐07

sep-‐07

dic-‐07

mar-‐08

jun-‐08

sep-‐08

dic-‐08

mar-‐09

jun-‐09

sep-‐09

dic-‐09

mar-‐10

jun-‐10

sep-‐10

dic-‐10

mar-‐11

jun-‐11

sep-‐11

dic-‐11

%

Evolución de la inflación

Inflación Interanual Inflación Interanual de Alimentos

-‐10,00

-‐5,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

mar-‐05

jun-‐05

sep-‐05

dic-‐05

mar-‐06

jun-‐06

sep-‐06

dic-‐06

mar-‐07

jun-‐07

sep-‐07

dic-‐07

mar-‐08

jun-‐08

sep-‐08

dic-‐08

mar-‐09

jun-‐09

sep-‐09

dic-‐09

mar-‐10

jun-‐10

sep-‐10

dic-‐10

mar-‐11

jun-‐11

sep-‐11

dic-‐11

%

Evolución de la inflación

Inflación Interanual Inflación Interanual de Alimentos

-‐10,00

-‐5,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

mar-‐05

jun-‐05

sep-‐05

dic-‐05

mar-‐06

jun-‐06

sep-‐06

dic-‐06

mar-‐07

jun-‐07

sep-‐07

dic-‐07

mar-‐08

jun-‐08

sep-‐08

dic-‐08

mar-‐09

jun-‐09

sep-‐09

dic-‐09

mar-‐10

jun-‐10

sep-‐10

dic-‐10

mar-‐11

jun-‐11

sep-‐11

dic-‐11

%

Evolución de la inflación

Inflación Interanual Inflación Interanual de Alimentos

• Alimentos, que llegaron a explicar el 70% de la inflación. Entre éstos se destacaron las subas en: - Carne vacuna: por los excelentes precios de exportación en los primeros meses del año. Esto hizo subir también el precio de los productos sustitutos, como aves, cerdo, pescado y embutidos. - Harina y Panificados: por una menor oferta mundial de ciertos commodities y la presión al alza que esto genera en sus cotizaciones. - Lácteos: siguiendo la tendencia al alza del mercado internacional.• Derivados del petróleo, el gasoil, las naftas y el gas subieron varias veces en el año.

51

MEM

ORIA

Y BALA

NC

E 2011

a una tasa de 38% y en el último trimestre lo hacían a 19%. Pero como en el segundo semestre del año la inflación se fue moderando y volviendo a los niveles deseables de mediano plazo, el BCP decidió reducir la tasa de las LRM a 14 días en 0,5% en noviembre y en 0,75% en diciembre. A mediados de diciembre, el saldo de las Letras de Regulación Monetaria (LRM) era de Gs. 4,7 billones y la tasa promedio de las mismas se ubicaba en 7,5%, mientras que al cierre de diciembre el saldo era Gs. 3,5 billones y la tasa 5,1% en promedio.

Fuente: Elaboración propia en base a datos del BCP

Tasas de las Letras de Regulación Monetaria (LRM)Mes // Plazo 14 días 35 días 63 días 91 días 182días 245 días 365 días

Septiembre 1,10% 1,30% 1,40% 2,00% 2,20%

Octubre 1,60% 1,80% 1,90% 2,50% 2,70%

Noviembre 3,50% 3,75% 4,00%Diciembre a Enero 4,50% 5,00%Febrero 6,50% 7,00%Marzo 7,00% 7,50%Abril 8,00% 8,50%Mayo a Julio 8,25% 8,75%Agosto a Octubre 8,50%Noviembre 8,00%Diciembre 7,25%

Licitación de montos fijos según necesidad, a la mejor oferta de tasas

Licitación de montos fijos según necesidad, a la mejor oferta de tasas

Licitación de montos fijos según necesidad, a la mejor oferta de tasasLicitación de montos fijos según necesidad, a la mejor oferta de tasasLicitación de montos fijos según necesidad, a la mejor oferta de tasasLicitación de montos fijos según necesidad, a la mejor oferta de tasasLicitación de montos fijos según necesidad, a la mejor oferta de tasasLicitación de montos fijos según necesidad, a la mejor oferta de tasas

Licitación de montos fijos según necesidad, a la mejor oferta de tasasLicitación de montos fijos según necesidad, a la mejor oferta de tasasLicitación de montos fijos según necesidad, a la mejor oferta de tasas

Fuente: Elaboración propia en base a datos del BCP

0

2.000

4.000

6.000

8.000

10.000

12.000

mar-‐06

jun-‐06

sep-‐06

dic-‐06

mar-‐07

jun-‐07

sep-‐07

dic-‐07

mar-‐08

jun-‐08

sep-‐08

dic-‐08

mar-‐09

jun-‐09

sep-‐09

dic-‐09

mar-‐10

jun-‐10

sep-‐10

dic-‐10

mar-‐11

jun-‐11

sep-‐11

dic-‐11

Evolución de créditos y depósitos del sistema

Créditos (millones de US$) Depósitos (millones de US$)

Sistema financiero

Al cierre de diciembre, el saldo de créditos netos del sistema financiero (bancos y financieras) alcanzaba los Gs. 35,9 billones (unos US$ 8.189 millones), esto es 22% superior al valor que se tenía un año atrás en términos nominales y 16% en términos reales. El crecimiento de los créditos fue menor al del año anterior debido a la desaceleración que tuvo la economía, que, tras un excelente año, volvió a crecer pero a tasas menores, pero además, está relacionado con la política monetaria contractiva aplicada por el Banco Central. Por su parte, los depósitos llegaban a los Gs. 41,7 billones (unos US$ 9.498 millones), lo cual supera en 15% al valor de un año atrás en términos nominales y 10% en términos reales. El 40% de los depósitos está a plazo y lo restante a la vista, mostrando así un pequeño aumento de los depósitos a plazo, ya que un año atrás la relación era de 35 y 65% respectivamente.

Prácticamente todo el año, la inflación interanual estuvo por encima del rango deseado por el BCP (5% +/- 2,5%), por lo que se tomaron varias medidas, como el aumento de las tasas de interés de las Letras de Regulación Monetaria (LRM), pero en el último trimestre del año los precios se frenaron, principalmente por la reducción observada en los alimentos, en especial la carne vacuna debido a la mayor oferta en el mercado interno por la suspensión de las exportaciones tras el brote de fiebre aftosa.

Política monetaria

La presión sobre los precios a principios de año llevó a que el Banco Central eleve las tasas de interés de las Letras de Regulación Monetaria (LRM) para plazos cortos en varias ocasiones, intentando contener el consumo de corto plazo. Esta política contractiva del BCP provocó un freno en los créditos, que a principios de año crecían

En el 2011 hubo un aumento de la morosidad con respecto al 2010, tanto en bancos como en financieras, el promedio del sistema pasó de 1,4 a 1,9% A pesar de esto, las instituciones redujeron su previsión sobre créditos vencidos, el promedio a cierre de 2011 fue del 143%. Las utilidades obtenidas en el sistema financiero llegaron a los US$ 304 millones, esto es 22% mayor a la del 2010. El margen operativo del sistema financiero está compuesto en un 72% por el margen financiero, en un 17% por el margen por servicios y en un 11% por el margen proveniente de otros ingresos y egresos operativos (sobre todo operaciones cambiarias).

Los ratios de liquidez de los bancos continúan altos y prácticamente no han variado con respecto al 2010, la relación entre Disponibilidades y Depósitos se encuentra en torno al 45%; en el caso de las financieras este ratio pasó de 19 a 22%. En cuanto a los ratios de rentabilidad, los mismos no han cambiado mucho, al cierre del 2011 la relación entre Utilidades y Activo era de 2,5% para los bancos y de 3% para las financieras. Mientras que, el ratio entre Utilidades y Patrimonio Neto para bancos y financieras era de 31,5 y 21,3% respectivamente.

Al cierre del 2011, el promedio de las tasas de interés activas en moneda nacional de los bancos fue de 21,7%, mayor al del 2010 que fue de 20,1%. Los mayores aumentos se dieron en las tasas para préstamos de desarrollo y comerciales con plazos mayores a un año, y en las tasas para préstamos de consumo y tarjetas de

crédito. Por su parte, el promedio de tasas pasivas en guaraníes fue de 7,8%, mayor al 5,6% del 2010. La tasa que más aumentó es la correspondiente a depósitos con plazos mayores a un año. De esta forma, el spread bancario se ubicó en 13,9%, casi igual al 14,5% del 2010.

En cuanto a las tasas en moneda extranjera, el promedio de tasas activas del 2011 fue de 9,6% mayor al 8,5% de 2010. Lo aumentos se dieron principalmente en los préstamos comerciales. El promedio de las tasas pasivas en dólares aumentó de 3,1 a 3,9%. Así, el spread en dólares aumentó de 5,4 a 5,9%.

53

MEM

ORIA

Y BALA

NC

E 2011

Fuente: Elaboración propia en base a datos del BCP

4,04,55,05,56,06,57,07,58,08,5

13

15

17

19

21

23

25

mar-‐06

jun-‐06

sep-‐06

dic-‐06

mar-‐07

jun-‐07

sep-‐07

dic-‐07

mar-‐08

jun-‐08

sep-‐08

dic-‐08

mar-‐09

jun-‐09

sep-‐09

dic-‐09

mar-‐10

jun-‐10

sep-‐10

dic-‐10

mar-‐11

jun-‐11

sep-‐11

dic-‐11

%

Tasa efectiva moneda localBANCOS

Promedio Tasas Activas SPREAD Promedio Tasas Pasivas SECTOR FISCAL

En el 2011 la Dirección General de Recaudaciones, tuvo un incremento de 22% en su recaudación con respecto al 2010, lo que más creció es el Impuesto a la Renta, que se tributó sobre los resultados del 2010, que fueron excelentes. El IVA también creció

Fuente: Elaboración propia en base a datos del MH

14% debido al dinamismo de la economía, sobre todo en el primer semestre. Por su parte, la Dirección Nacional de Aduanas recaudó 13% más que en 2010. Pero, al mismo tiempo también aumentaron los gastos corrientes en 20% con respecto al 2010. A esto se suma la baja ejecución de los gastos de capital (inversión), que fue de 64%. Si bien el Gobierno Central habría cerrado el 2011 con un

superávit fiscal de 0,6% del PIB, en el 2012 no ocurriría lo mismo, ya que los gastos corrientes tendrían un importante crecimiento y las recaudaciones tributarias podrían ser afectadas por una menor actividad económica. Además, se sancionó el Presupuesto 2012 por un monto total de 49,1 billones de guaraníes, 6% superior a lo que el Ejecutivo había enviado inicialmente y 14% mayor al del 2011. Así, se tendría un déficit de entorno a los US$ 660 millones, equivalente al 3,6% del PIB.

La deuda externa se mantiene en niveles adecuados de US$ 2.290 millones (9,6% del PIB), y la calificadora de riesgos Standard & Poor´s ha elevado la calificación de la deuda soberana de Paraguay de “B+” a “BB-”.

PROYECCIONES 2012

Se estima que el crecimiento del PIB en el 2012 será bajo. Esto se explica de la siguiente manera:

• La agricultura tendría una caída impulsada principalmente por la menor producción de soja.

• La ganadería tendría un buen crecimiento debido a la mayor faena. Esto teniendo en cuenta que a finales de 2011 hubo una fuerte caída de los precios del ganado y de las exportaciones de carne tras el brote de fiebre aftosa, lo que llevo a los productores a retener animales. Pero, si los precios no mejoran y la demanda externa de carne no se recupera, podría aumentar el contrabando de animales en pie a Brasil. Si esto ocurre, la faena local no tendría el aumento esperado y el PIB del sector ganadero crecería menos.

• La Industria crecería impulsada principalmente por la producción de carne, derivada de la mayor faena, y el crecimiento de otras industrias, de productos no tradicionales.

• La construcción crecería debido al mejor desempeño del sector privado, que contará con créditos de la AFD.

• El comercio tendría una caída determinada por las menores importaciones y la retracción del comercio de frontera. Pero, en el segundo semestre se podría dar un aumento en el tipo de cambio que podría reactivar el comercio de frontera, lo que a su vez suavizaría la tendencia alcista del tipo de cambio hacia finales de año.

Plantación de Yerba Mate,Itapúa.

GESTIÓN FINANCIERACARTERA DE PRÉSTAMOS

55

MEM

ORIA

Y BALA

NC

E 2011

57

MEM

ORIA

Y BALA

NC

E 2011

GESTIÓN FINANCIERABANCO REGIONAL

Debido a la fusión con el ABN AMRO BANK así como la situación económica coyuntural en el mercado local e internacional al cierre del 2009, los resultados reflejaron un prudente crecimiento de la cartera de préstamos del 7%. No obstante, en el año 2010 la sinergia originada fue reflejada en el incremento del 27%. Esta tendencia continuó durante el 2011, alcanzando al 31 de diciembre un crecimiento del 29%; 3 puntos porcentuales superior al del sistema bancario en el mismo periodo.

Las óptimas gestiones han mantenido al Banco Regional líder en el mercado financiero en cuanto a volumen de cartera de préstamos, finalizando el año 2011 con una cuota de mercado del 18%.

La composición de la cartera de préstamos por sector económico demuestra el compromiso de la institución con el sector productivo. El sector Agrícola compone el 38% de la cartera, seguido del sector Servicios con un 16% y el Comercio con un 14%.

La cartera de inversiones financieras consolidadas al 31 de diciembre 2011 fue de 712,3 mil millones de guaraníes.

El Banco Regional cuenta con una política de liquidez que respalda el crecimiento de los activos, y a la vez permite realizar inversiones líquidas de relevancia.

Al cierre del 2011, dichas inversiones están compuestas en un 86,74% por Valores Públicos y Privados, seguidos del 11,93% en Bonos de Tesoro tanto en dólares como en guaraníes.

DISTRIBUCIÓN DE LA CARTERA DE PRÉSTAMOS POR SECTOR ECONÓMICO

Inversiones Financieras

Cartera de PréstamosIncluye interes

Cotización 4.850 4.930 4.600 4.558 4.478Cotización USD 4.478,00Cotización EUR 5.781,99Composición de la Cartera en Guaraníes - Saldos en Gs.Valores Públicos y Privados Guaraníes 617.912.248.587Bonos Públicos y Privados Guaraníes 4.798.000.000Bonos del Tesoro Guaraníes 85.000.000.000Depósitos a Largo Plazo en Otras Instituciones 3.205.197.681Composición de la Cartera en Dólares - Saldos equivalentes en Gs.Bonos Públicos y Privados 1.367.400.000Depósitos a Largo Plazo en Otras Instituciones 91.028.456

El total de los depósitos del año 2011 ascendió a Gs. 6,3 billones, lo que representa un crecimiento del 10% con relación al año 2010.El Banco Regional sigue siendo líder del sistema financiero, finalizando el año 2011 con un 15,88% de la cartera total del sistema financiero.