mÓdulo información financiera de snies

TRANSCRIPT

Ministerio de

Educación Nacional

MÓDULO Información Financiera de SNIES

Marzo de 2018

MÓDULO FINANCIERO

SOCIALIZACIÓN DEL MÓDULO

FINANCIERO DEL SNIES

Subdirección de Desarrollo Sectorial de la Educación Superior SNIES – 2018Bogotá D.C.

CONTENIDO

Objetivo

Marco legal

Plantillas y Reportes del Módulo Financiero

Tips de Reporte Modulo Financiero

Canales mesa de ayuda

OBJETIVO

Capacitar a los líderes financieros de

las Instituciones de Educación

Superior en el manejo y cargue de

información, que se debe reportar en

el módulo financiero del SNIES .

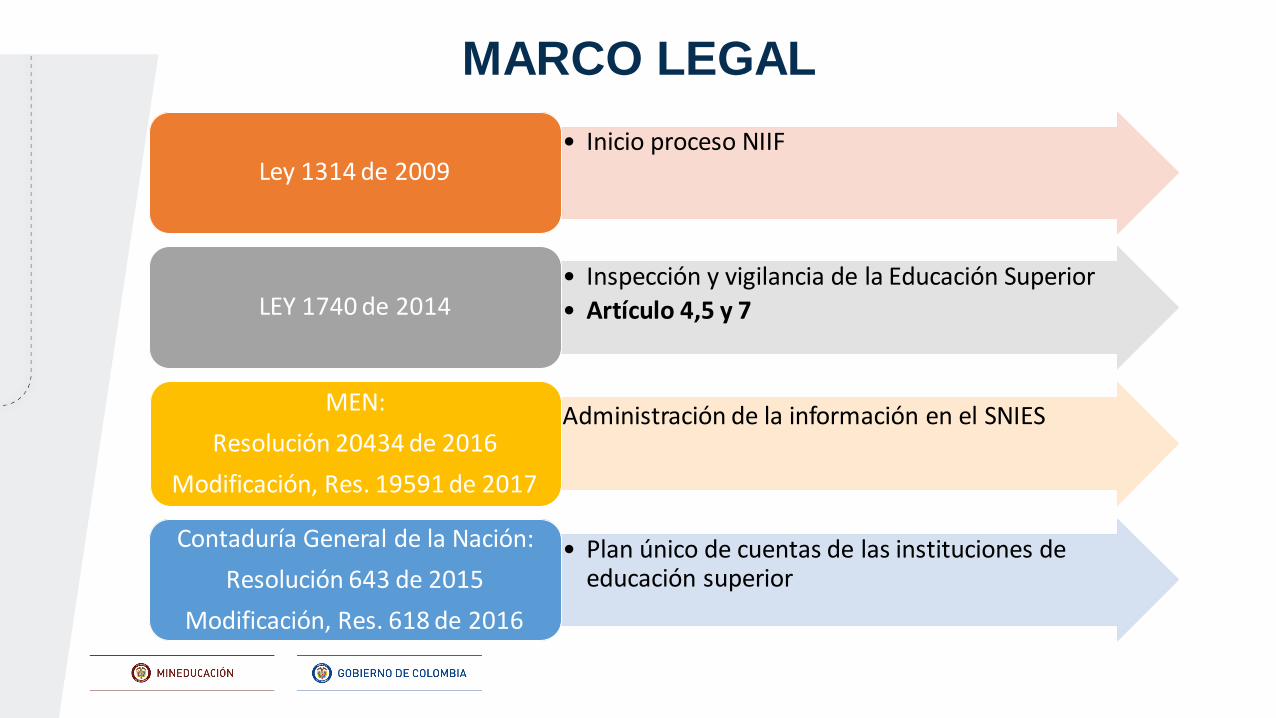

MARCO LEGAL

• Inicio proceso NIIFLey 1314 de 2009

• Inspección y vigilancia de la Educación Superior

• Artículo 4,5 y 7LEY 1740 de 2014

Administración de la información en el SNIES MEN:

Resolución 20434 de 2016

Modificación, Res. 19591 de 2017

• Plan único de cuentas de las instituciones de educación superior

Contaduría General de la Nación:

Resolución 643 de 2015

Modificación, Res. 618 de 2016

PLANTILLAS Y REPORTES MÓDULO FINANCIERO

CLASIFICACIÓN PLANTILLAS

CONTABLES

PRESUPUESTALES

PLANTILLAS A REPORTAR

Balance General y Estado de Resultados

PUC

Estado de flujo de efectivo

Estado de cambios en el patrimonio

PRESUPUESTO INTITUCIONES OFICIALES

PRESUPUESTO INTITUCIONES PRIVADAS

REPORTES A GENERAR

Balance General y Estado de Resultados

Situación Financiera

Estado integral de Resultados

Estado de flujo de efectivo

Estado de cambios en el patrimonio

Informe presupuestal de IES Públicas

Informe presupuestal de IES Privadas

IES PÚBLICAS

Hasta 2017

Desde 2018

Desde 2018

Desde 2018

Desde 2018

Vienen reportando históricamente

IES PRIVADAS

Hasta 2016

Desde 2017

Desde 2017

Desde 2017

Desde 2017

Desde 2017

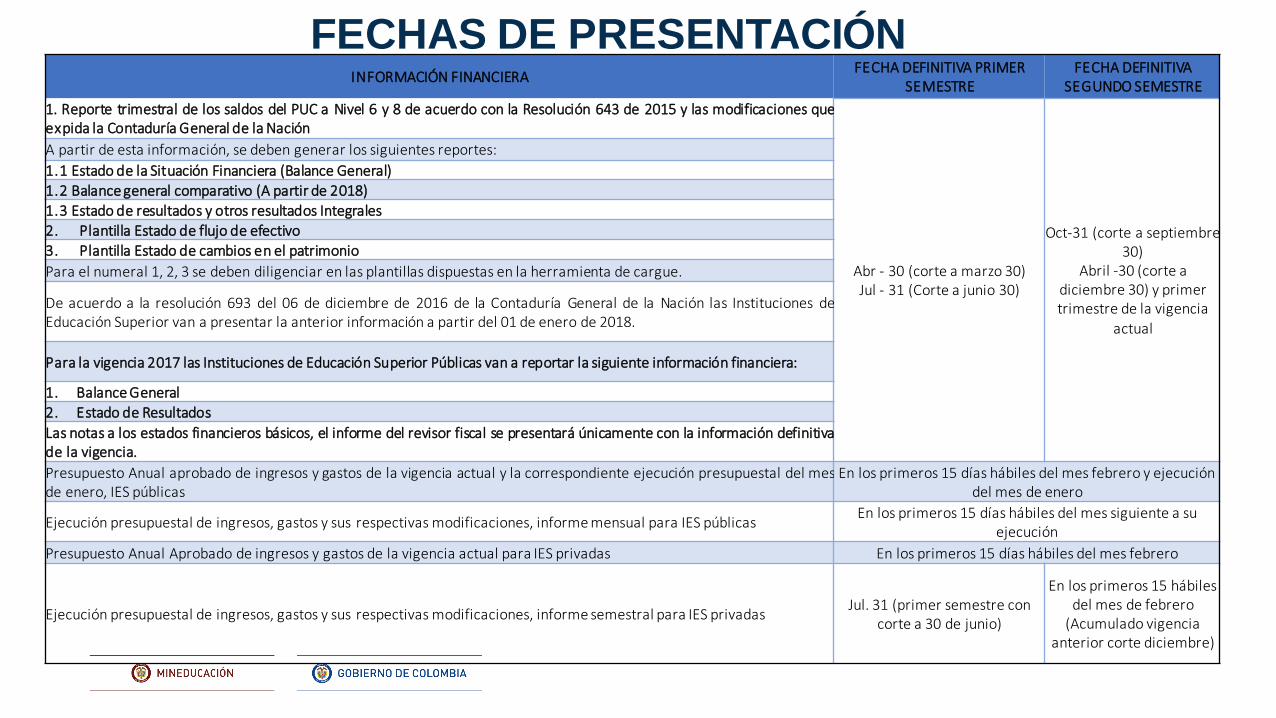

FECHAS DE PRESENTACIÓN INFORMACIÓN FINANCIERA

FECHA DEFINITIVA PRIMER SEMESTRE

FECHA DEFINITIVA SEGUNDO SEMESTRE

1. Reporte trimestral de los saldos del PUC a Nivel 6 y 8 de acuerdo con la Resolución 643 de 2015 y las modificaciones queexpida la Contaduría General de la Nación

Abr - 30 (corte a marzo 30) Jul - 31 (Corte a junio 30)

Oct-31 (corte a septiembre 30)

Abril -30 (corte a diciembre 30) y primer trimestre de la vigencia

actual

A partir de esta información, se deben generar los siguientes reportes:

1.1 Estado de la Situación Financiera (Balance General)1.2 Balance general comparativo (A partir de 2018)

1.3 Estado de resultados y otros resultados Integrales

2. Plantilla Estado de flujo de efectivo3. Plantilla Estado de cambios en el patrimonio

Para el numeral 1, 2, 3 se deben diligenciar en las plantillas dispuestas en la herramienta de cargue.

De acuerdo a la resolución 693 del 06 de diciembre de 2016 de la Contaduría General de la Nación las Instituciones deEducación Superior van a presentar la anterior información a partir del 01 de enero de 2018.

Para la vigencia 2017 las Instituciones de Educación Superior Públicas van a reportar la siguiente información financiera:

1. Balance General2. Estado de Resultados

Las notas a los estados financieros básicos, el informe del revisor fiscal se presentará únicamente con la información definitivade la vigencia.

Presupuesto Anual aprobado de ingresos y gastos de la vigencia actual y la correspondiente ejecución presupuestal del mesde enero, IES públicas

En los primeros 15 días hábiles del mes febrero y ejecución del mes de enero

Ejecución presupuestal de ingresos, gastos y sus respectivas modificaciones, informe mensual para IES públicasEn los primeros 15 días hábiles del mes siguiente a su

ejecución

Presupuesto Anual Aprobado de ingresos y gastos de la vigencia actual para IES privadas En los primeros 15 días hábiles del mes febrero

Ejecución presupuestal de ingresos, gastos y sus respectivas modificaciones, informe semestral para IES privadasJul. 31 (primer semestre con

corte a 30 de junio)

En los primeros 15 hábiles del mes de febrero

(Acumulado vigencia anterior corte diciembre)

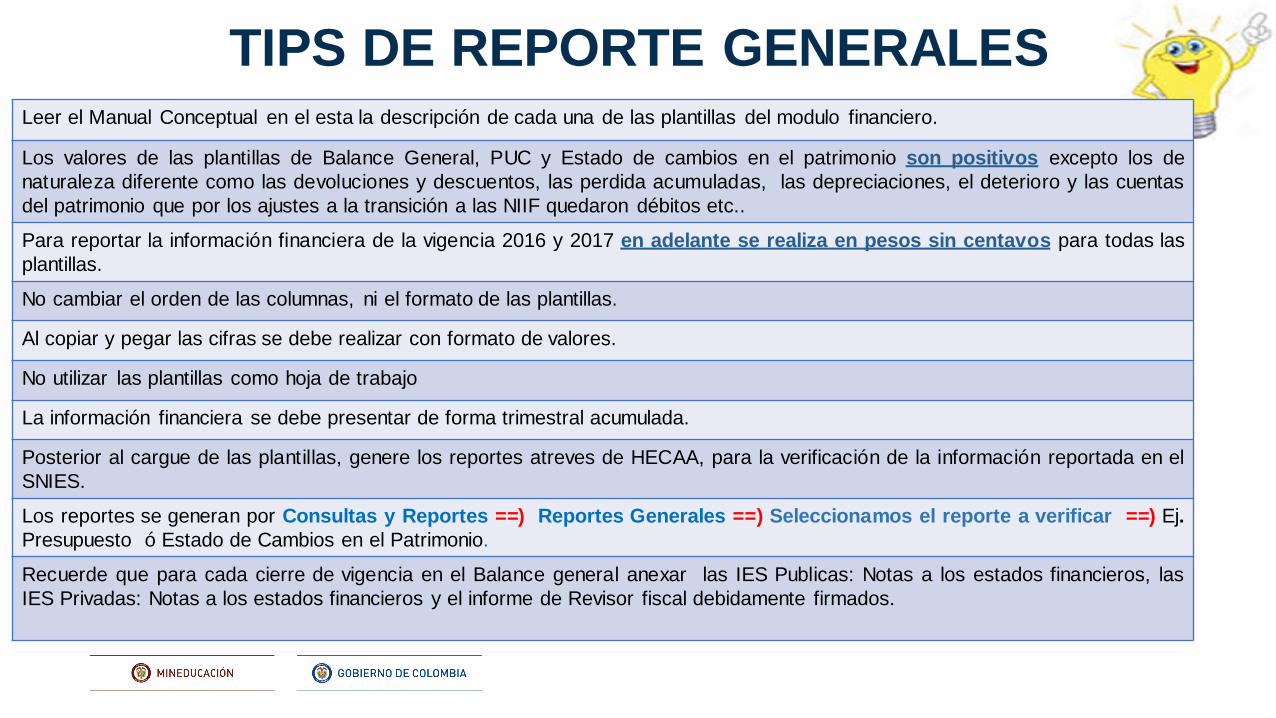

TIPS DE REPORTE GENERALESLeer el Manual Conceptual en el esta la descripción de cada una de las plantillas del modulo financiero.

Los valores de las plantillas de Balance General, PUC y Estado de cambios en el patrimonio son positivos excepto los de

naturaleza diferente como las devoluciones y descuentos, las perdida acumuladas, las depreciaciones, el deterioro y las cuentas

del patrimonio que por los ajustes a la transición a las NIIF quedaron débitos etc..

Para reportar la información financiera de la vigencia 2016 y 2017 en adelante se realiza en pesos sin centavos para todas las

plantillas.

No cambiar el orden de las columnas, ni el formato de las plantillas.

Al copiar y pegar las cifras se debe realizar con formato de valores.

No utilizar las plantillas como hoja de trabajo

La información financiera se debe presentar de forma trimestral acumulada.

Posterior al cargue de las plantillas, genere los reportes atreves de HECAA, para la verificación de la información reportada en el

SNIES.

Los reportes se generan por Consultas y Reportes ==) Reportes Generales ==) Seleccionamos el reporte a verificar ==) Ej.

Presupuesto ó Estado de Cambios en el Patrimonio.

Recuerde que para cada cierre de vigencia en el Balance general anexar las IES Publicas: Notas a los estados financieros, las

IES Privadas: Notas a los estados financieros y el informe de Revisor fiscal debidamente firmados.

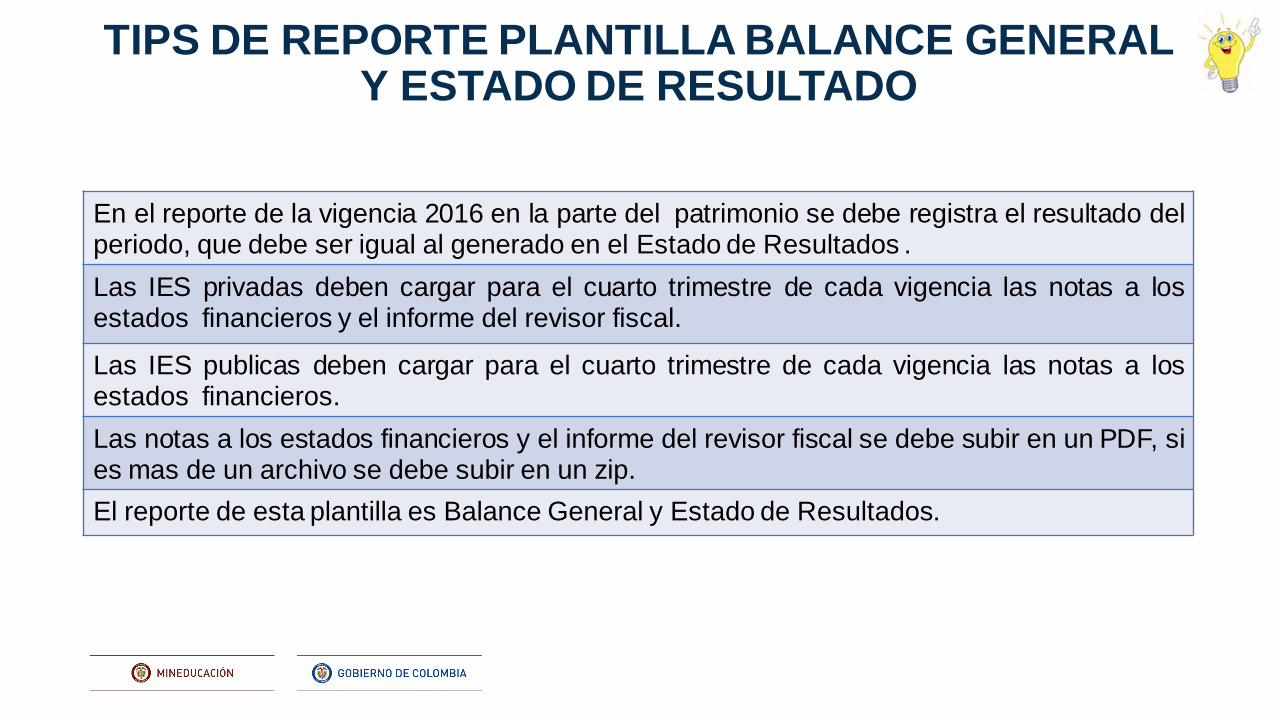

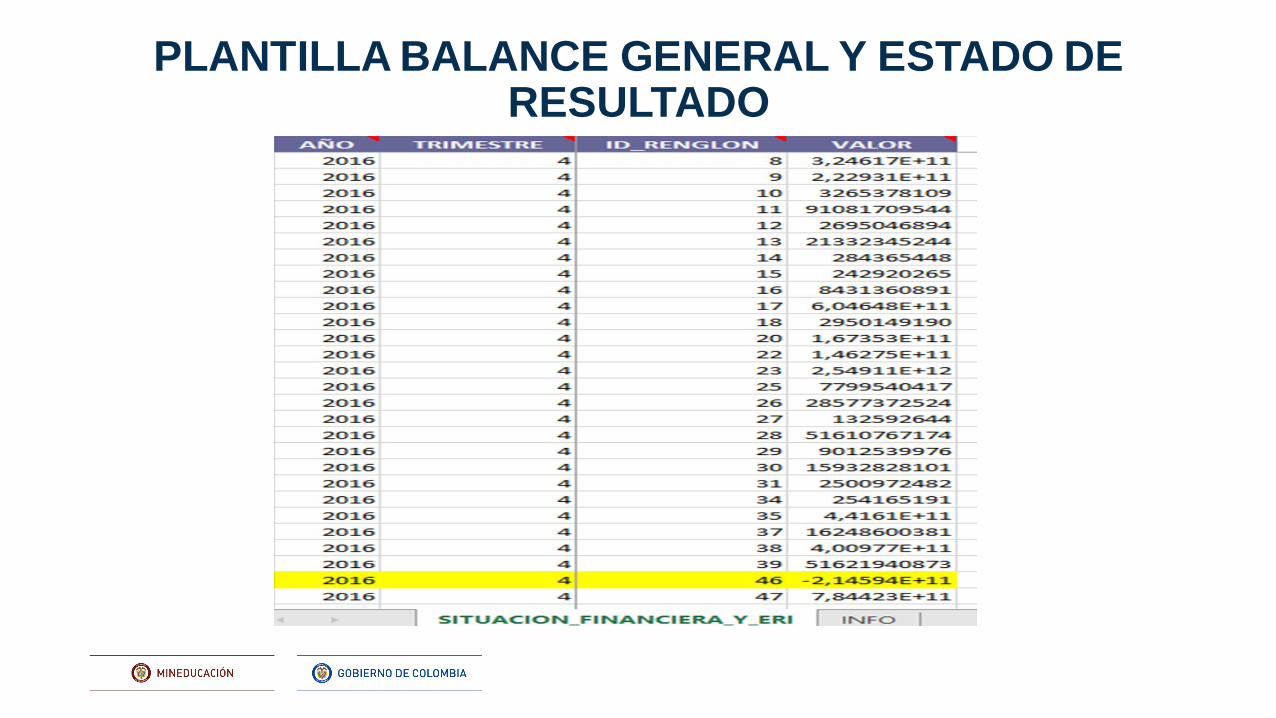

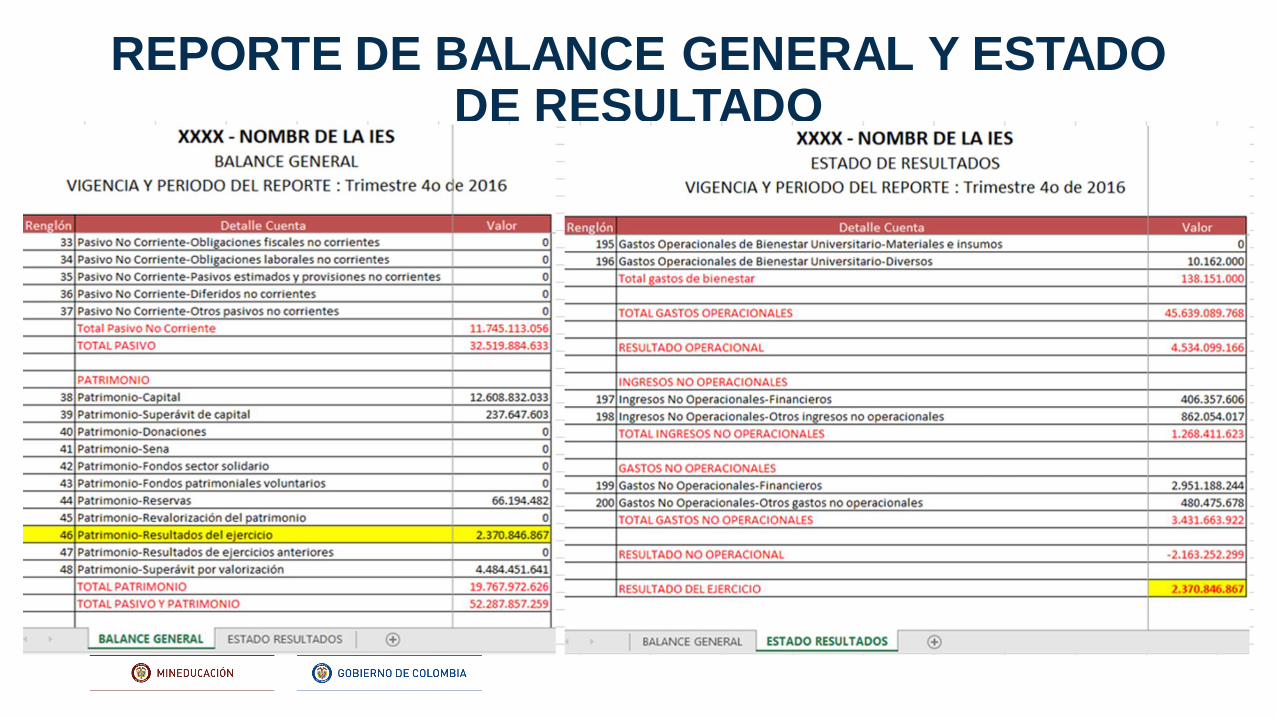

TIPS DE REPORTE PLANTILLA BALANCE GENERAL Y ESTADO DE RESULTADO

En el reporte de la vigencia 2016 en la parte del patrimonio se debe registra el resultado delperiodo, que debe ser igual al generado en el Estado de Resultados .

Las IES privadas deben cargar para el cuarto trimestre de cada vigencia las notas a losestados financieros y el informe del revisor fiscal.

Las IES publicas deben cargar para el cuarto trimestre de cada vigencia las notas a losestados financieros.

Las notas a los estados financieros y el informe del revisor fiscal se debe subir en un PDF, sies mas de un archivo se debe subir en un zip.

El reporte de esta plantilla es Balance General y Estado de Resultados.

PLANTILLA BALANCE GENERAL Y ESTADO DE RESULTADO

REPORTE DE BALANCE GENERAL Y ESTADO DE RESULTADO

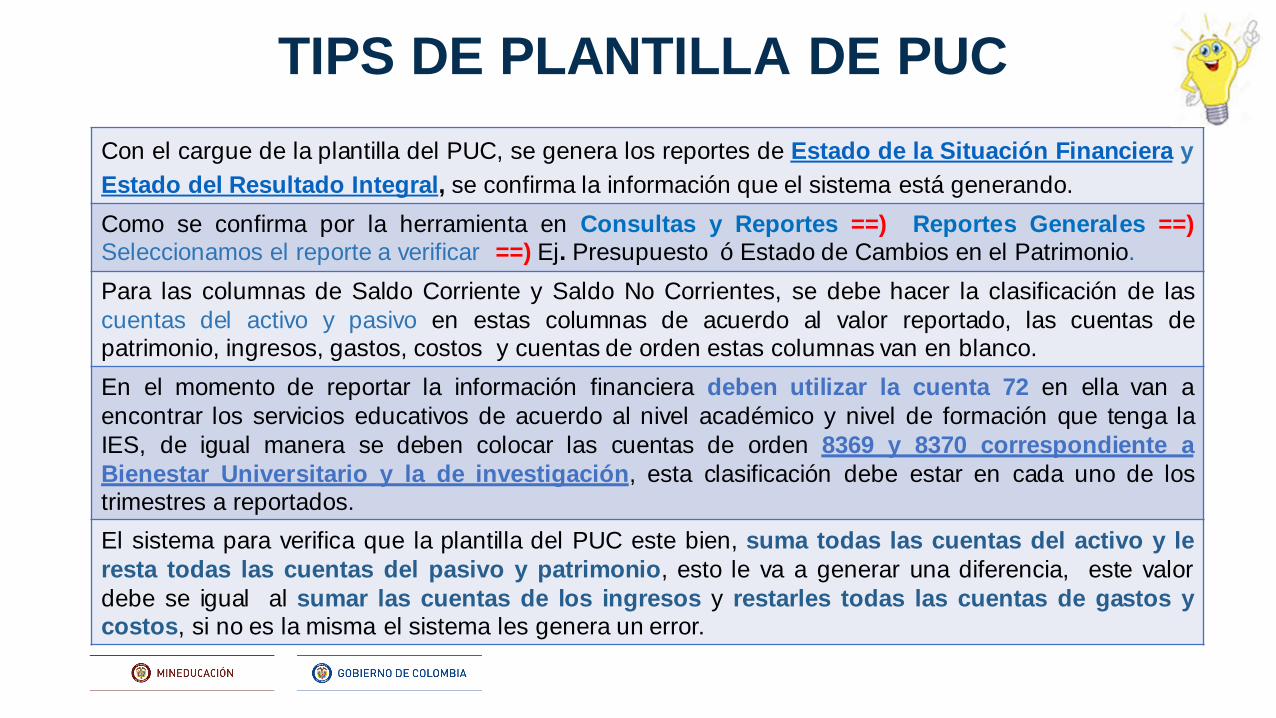

TIPS DE PLANTILLA DE PUC

Con el cargue de la plantilla del PUC, se genera los reportes de Estado de la Situación Financiera y

Estado del Resultado Integral, se confirma la información que el sistema está generando.

Como se confirma por la herramienta en Consultas y Reportes ==) Reportes Generales ==)Seleccionamos el reporte a verificar ==) Ej. Presupuesto ó Estado de Cambios en el Patrimonio.

Para las columnas de Saldo Corriente y Saldo No Corrientes, se debe hacer la clasificación de las

cuentas del activo y pasivo en estas columnas de acuerdo al valor reportado, las cuentas depatrimonio, ingresos, gastos, costos y cuentas de orden estas columnas van en blanco.

En el momento de reportar la información financiera deben utilizar la cuenta 72 en ella van a

encontrar los servicios educativos de acuerdo al nivel académico y nivel de formación que tenga la

IES, de igual manera se deben colocar las cuentas de orden 8369 y 8370 correspondiente a

Bienestar Universitario y la de investigación, esta clasificación debe estar en cada uno de lostrimestres a reportados.

El sistema para verifica que la plantilla del PUC este bien, suma todas las cuentas del activo y le

resta todas las cuentas del pasivo y patrimonio, esto le va a generar una diferencia, este valor

debe se igual al sumar las cuentas de los ingresos y restarles todas las cuentas de gastos ycostos, si no es la misma el sistema les genera un error.

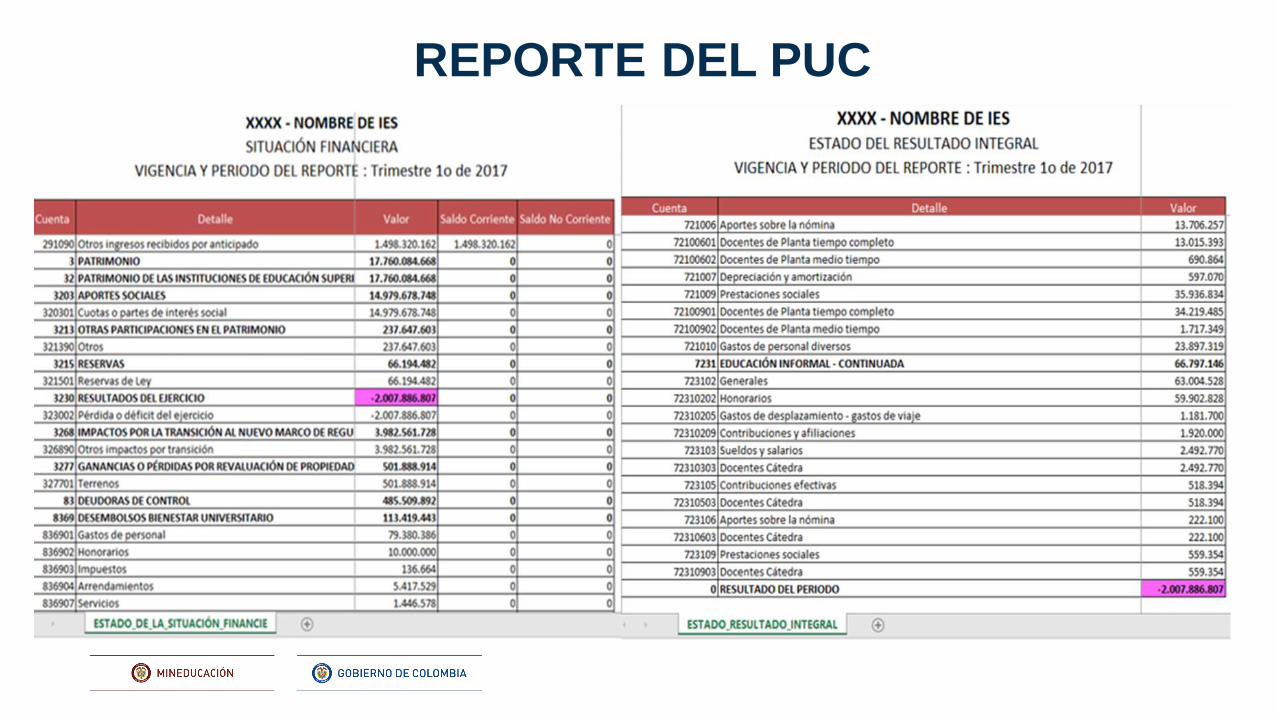

PLANTILLA DE PUC

REPORTE DEL PUC

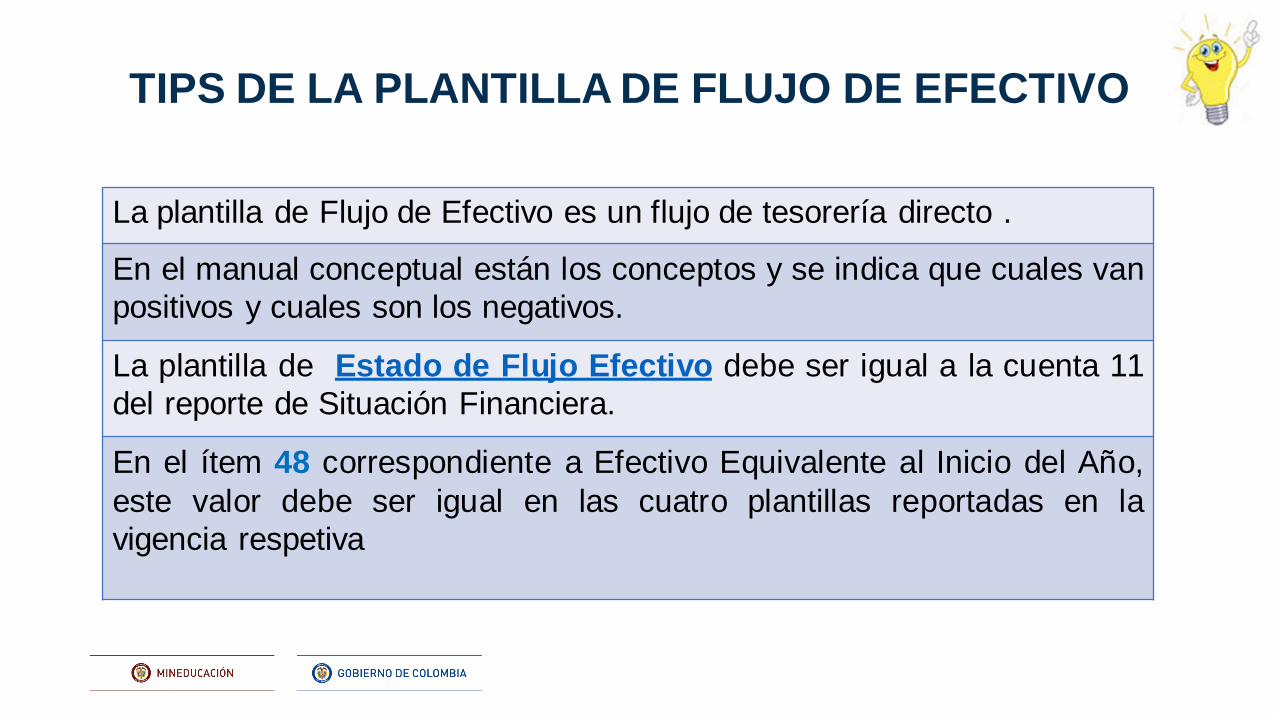

TIPS DE LA PLANTILLA DE FLUJO DE EFECTIVO

La plantilla de Flujo de Efectivo es un flujo de tesorería directo .

En el manual conceptual están los conceptos y se indica que cuales van

positivos y cuales son los negativos.

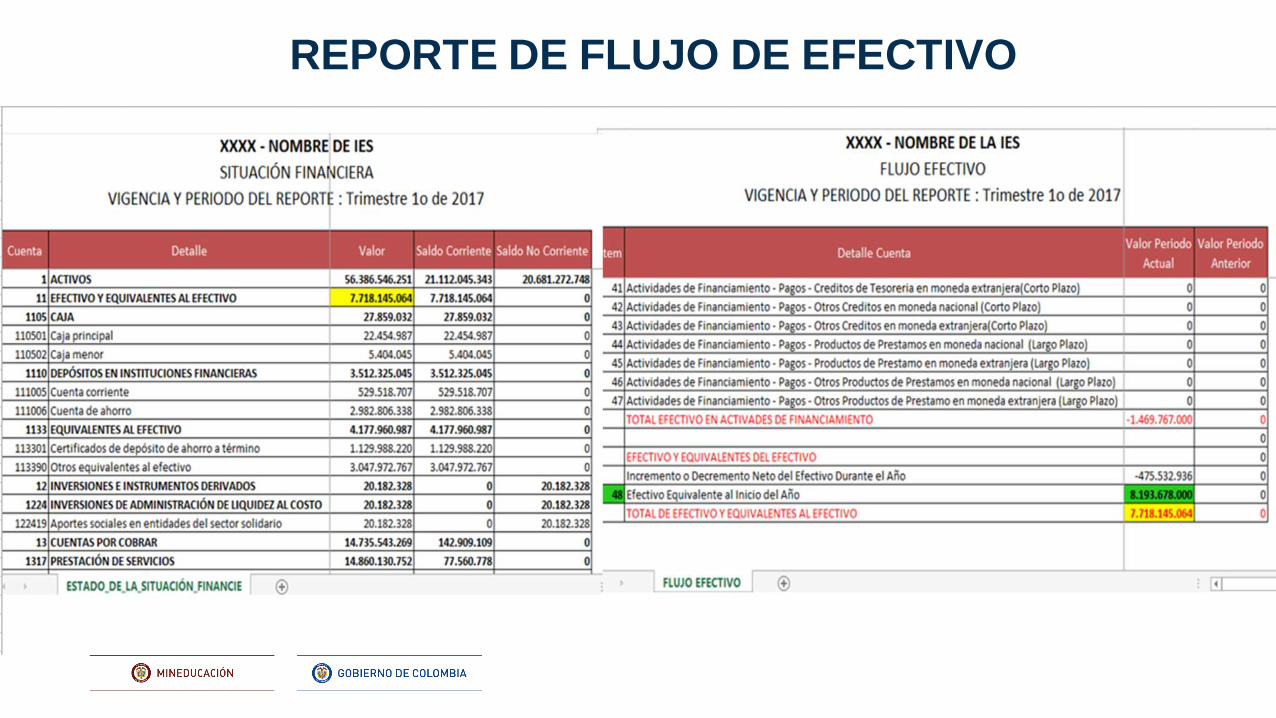

La plantilla de Estado de Flujo Efectivo debe ser igual a la cuenta 11

del reporte de Situación Financiera.

En el ítem 48 correspondiente a Efectivo Equivalente al Inicio del Año,

este valor debe ser igual en las cuatro plantillas reportadas en la

vigencia respetiva

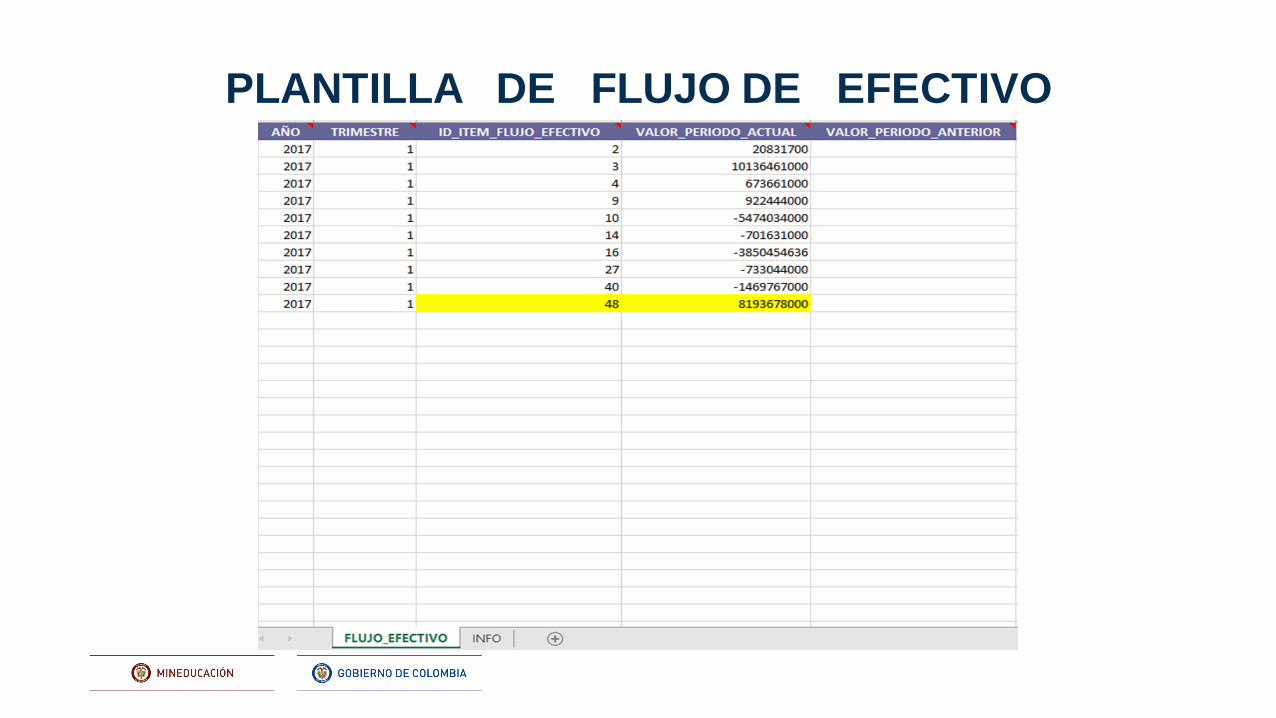

PLANTILLA DE FLUJO DE EFECTIVO

REPORTE DE FLUJO DE EFECTIVO

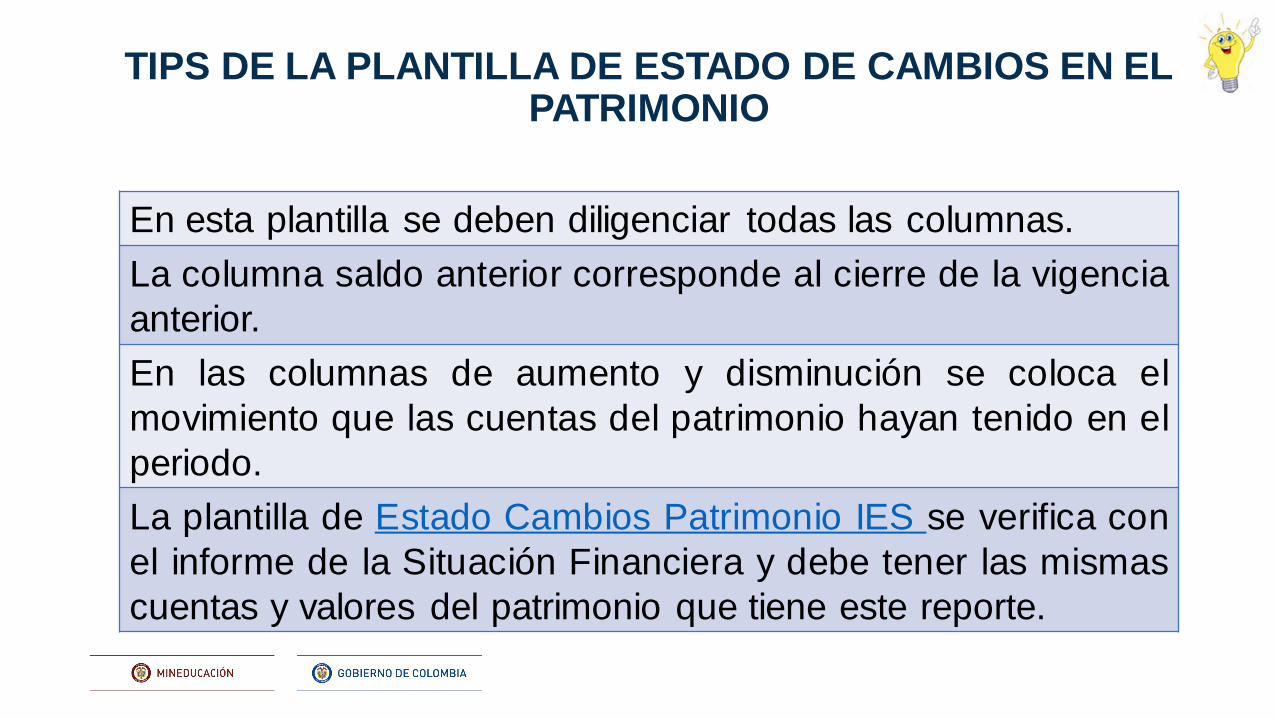

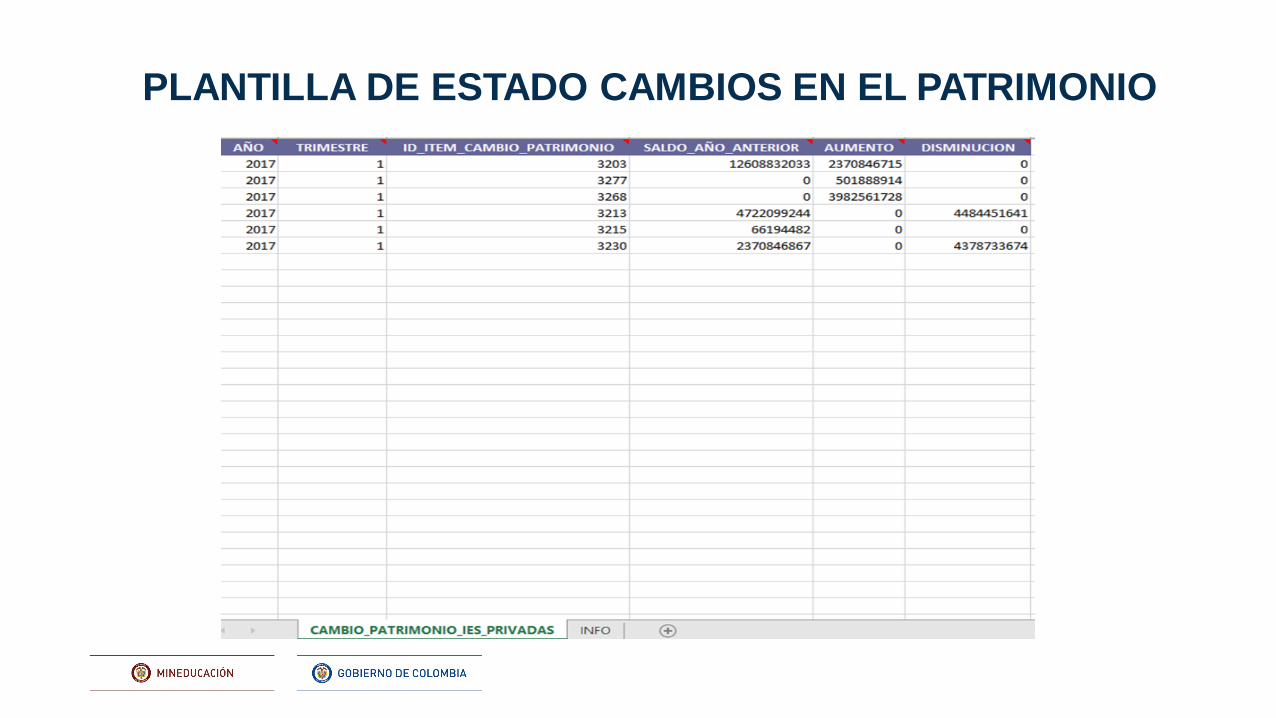

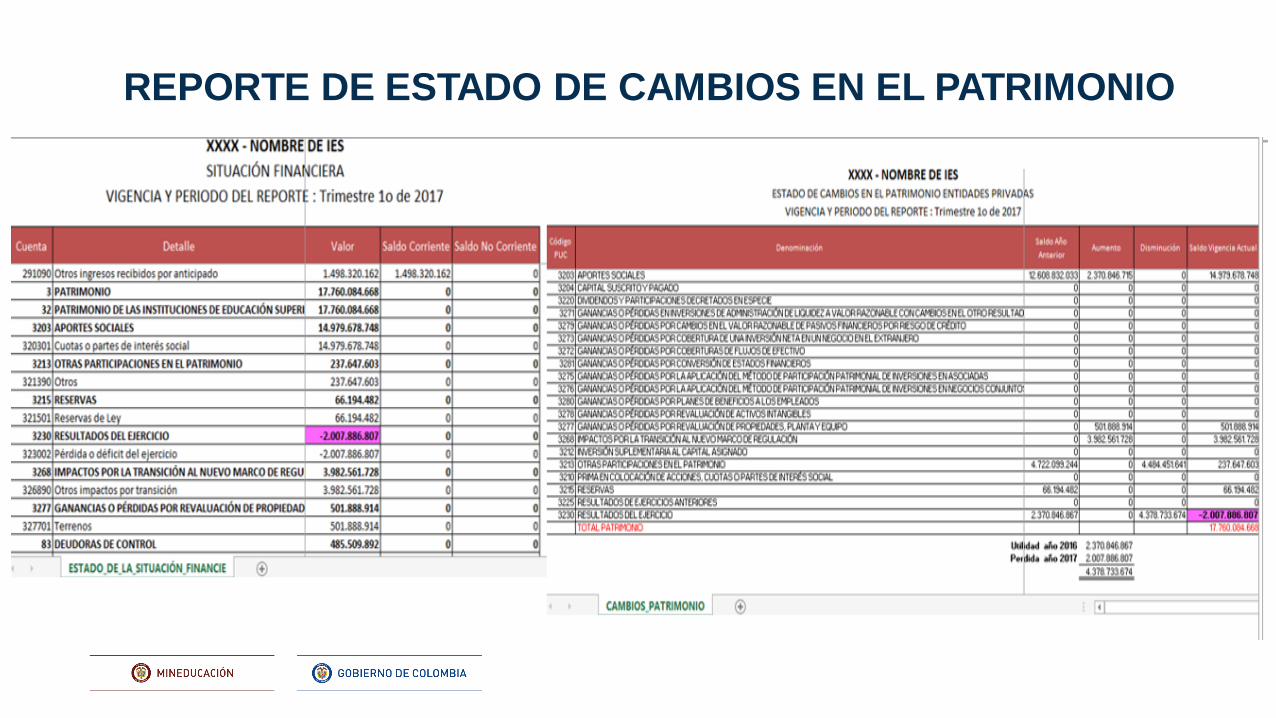

TIPS DE LA PLANTILLA DE ESTADO DE CAMBIOS EN EL PATRIMONIO

En esta plantilla se deben diligenciar todas las columnas.

La columna saldo anterior corresponde al cierre de la vigencia

anterior.

En las columnas de aumento y disminución se coloca el

movimiento que las cuentas del patrimonio hayan tenido en el

periodo.

La plantilla de Estado Cambios Patrimonio IES se verifica con

el informe de la Situación Financiera y debe tener las mismas

cuentas y valores del patrimonio que tiene este reporte.

PLANTILLA DE ESTADO CAMBIOS EN EL PATRIMONIO

REPORTE DE ESTADO DE CAMBIOS EN EL PATRIMONIO

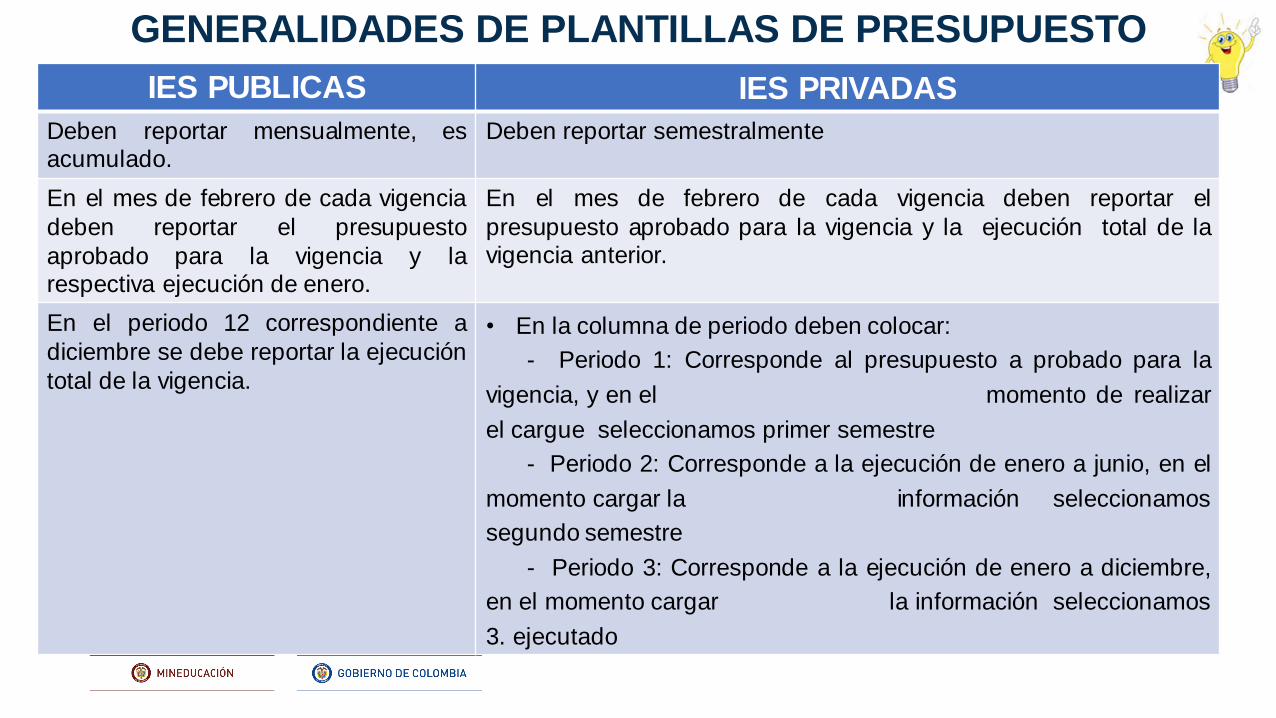

GENERALIDADES DE PLANTILLAS DE PRESUPUESTO

IES PUBLICAS IES PRIVADAS

Deben reportar mensualmente, esacumulado.

Deben reportar semestralmente

En el mes de febrero de cada vigencia

deben reportar el presupuesto

aprobado para la vigencia y larespectiva ejecución de enero.

En el mes de febrero de cada vigencia deben reportar el

presupuesto aprobado para la vigencia y la ejecución total de lavigencia anterior.

En el periodo 12 correspondiente a

diciembre se debe reportar la ejecución

total de la vigencia.

• En la columna de periodo deben colocar:

- Periodo 1: Corresponde al presupuesto a probado para la

vigencia, y en el momento de realizar

el cargue seleccionamos primer semestre

- Periodo 2: Corresponde a la ejecución de enero a junio, en el

momento cargar la información seleccionamos

segundo semestre

- Periodo 3: Corresponde a la ejecución de enero a diciembre,

en el momento cargar la información seleccionamos

3. ejecutado

Es necesario verificar que la información cargada de 2016, y 2017 esta bien reportada y sea consistente, de lo contrario la IES debe realizar las correcciones al reporte, según la

inconsistencia encontrada.

VERIFICACIÓN DE INFORMACIÓN FINANCIERA

REPORTE BALANCE GENERAL

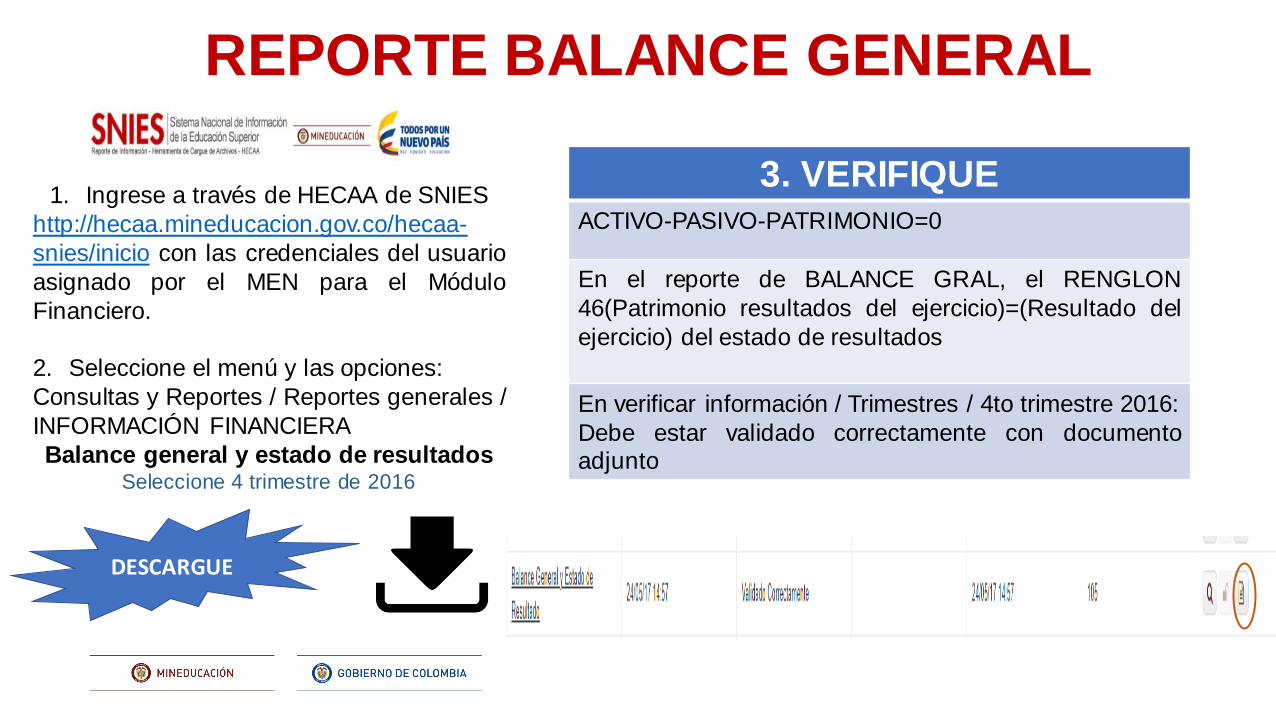

1. Ingrese a través de HECAA de SNIES

http://hecaa.mineducacion.gov.co/hecaa-

snies/inicio con las credenciales del usuario

asignado por el MEN para el Módulo

Financiero.

2. Seleccione el menú y las opciones:

Consultas y Reportes / Reportes generales /

INFORMACIÓN FINANCIERA

Balance general y estado de resultadosSeleccione 4 trimestre de 2016

DESCARGUE

3. VERIFIQUEACTIVO-PASIVO-PATRIMONIO=0

En el reporte de BALANCE GRAL, el RENGLON

46(Patrimonio resultados del ejercicio)=(Resultado del

ejercicio) del estado de resultados

En verificar información / Trimestres / 4to trimestre 2016:

Debe estar validado correctamente con documentoadjunto

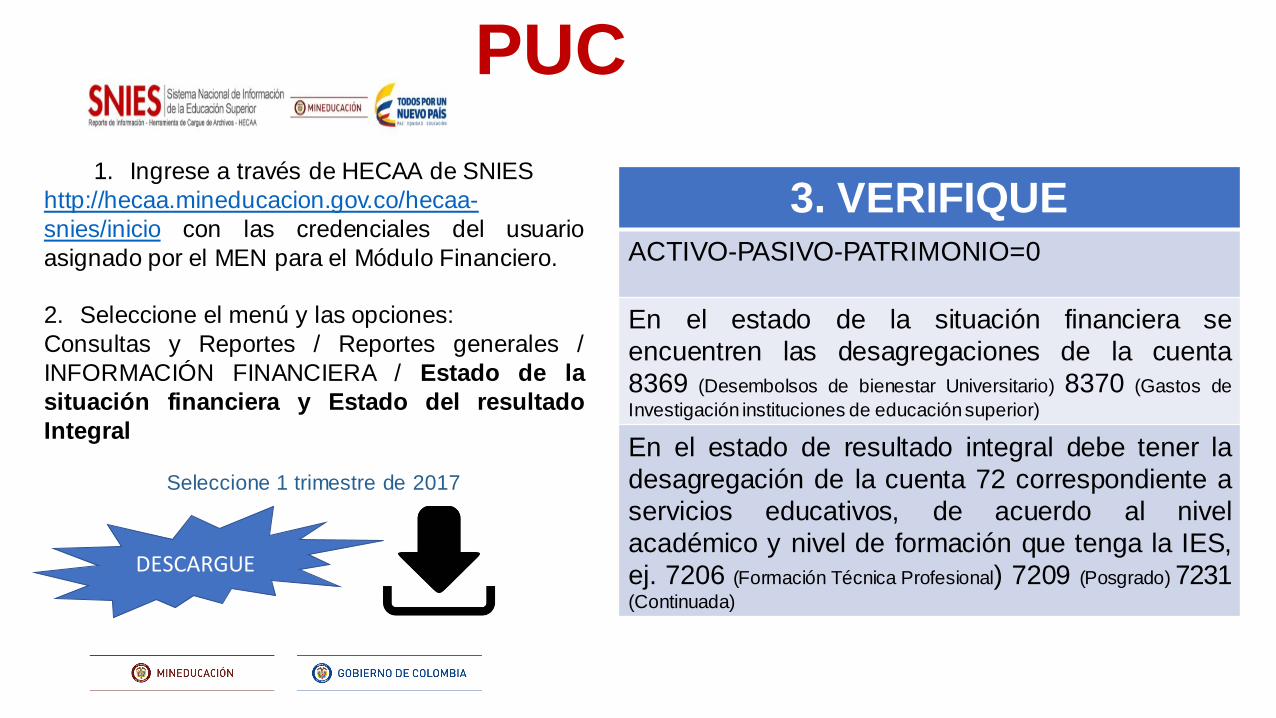

PUC

DESCARGUE

3. VERIFIQUEACTIVO-PASIVO-PATRIMONIO=0

En el estado de la situación financiera se

encuentren las desagregaciones de la cuenta

8369 (Desembolsos de bienestar Universitario) 8370 (Gastos de

Investigación instituciones de educaciónsuperior)

En el estado de resultado integral debe tener la

desagregación de la cuenta 72 correspondiente a

servicios educativos, de acuerdo al nivel

académico y nivel de formación que tenga la IES,

ej. 7206 (Formación Técnica Profesional) 7209 (Posgrado) 7231(Continuada)

1. Ingrese a través de HECAA de SNIES

http://hecaa.mineducacion.gov.co/hecaa-

snies/inicio con las credenciales del usuario

asignado por el MEN para el Módulo Financiero.

2. Seleccione el menú y las opciones:

Consultas y Reportes / Reportes generales /

INFORMACIÓN FINANCIERA / Estado de la

situación financiera y Estado del resultado

Integral

Seleccione 1 trimestre de 2017

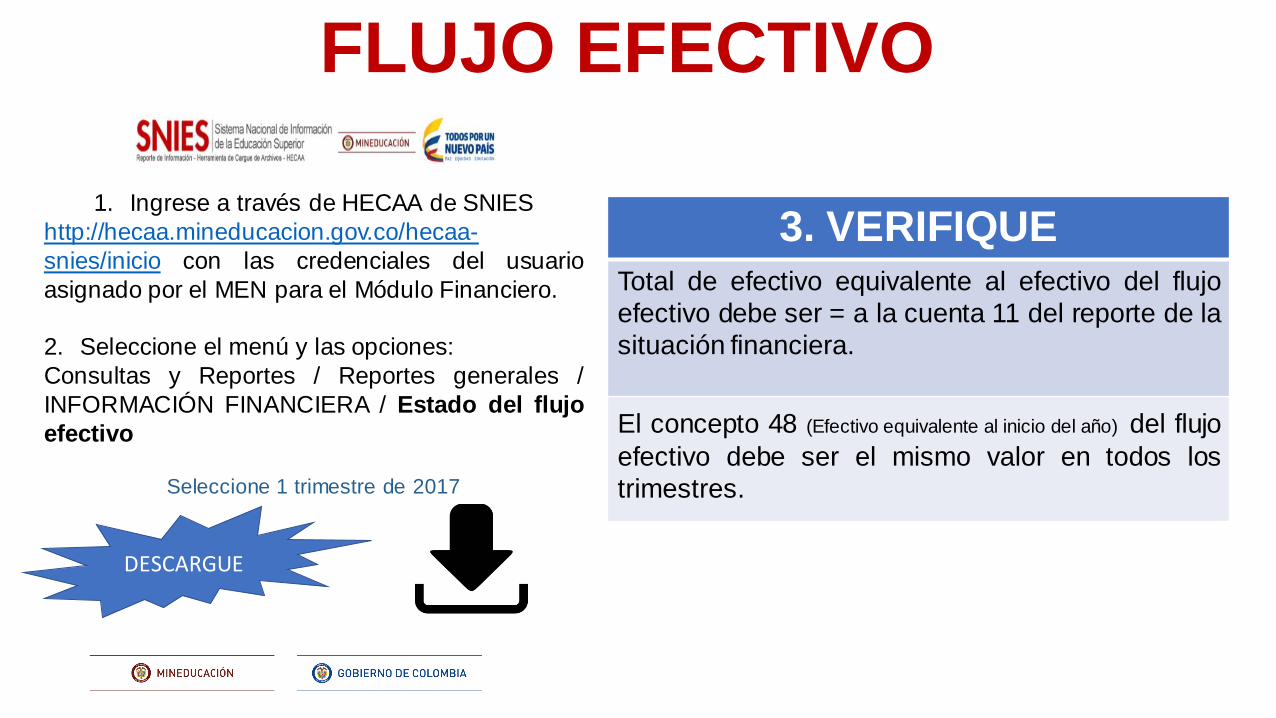

FLUJO EFECTIVO

DESCARGUE

3. VERIFIQUETotal de efectivo equivalente al efectivo del flujo

efectivo debe ser = a la cuenta 11 del reporte de la

situación financiera.

El concepto 48 (Efectivo equivalente al inicio del año) del flujo

efectivo debe ser el mismo valor en todos los

trimestres.

1. Ingrese a través de HECAA de SNIES

http://hecaa.mineducacion.gov.co/hecaa-

snies/inicio con las credenciales del usuario

asignado por el MEN para el Módulo Financiero.

2. Seleccione el menú y las opciones:

Consultas y Reportes / Reportes generales /

INFORMACIÓN FINANCIERA / Estado del flujo

efectivo

Seleccione 1 trimestre de 2017

ESTADOS CAMBIO DEL PATRIMONIO

DESCARGUE

3. VERIFIQUE

Las cuentas del estado de cambios en el

patrimonio deben ser iguales a las cuentas 3 delpatrimonio del reporte de la situación financiera.

1. Ingrese a través de HECAA de SNIES

http://hecaa.mineducacion.gov.co/hecaa-

snies/inicio con las credenciales del usuario

asignado por el MEN para el Módulo Financiero.

2. Seleccione el menú y las opciones:

Consultas y Reportes / Reportes generales /

INFORMACIÓN FINANCIERA / Estado de

cambios en el patrimonio IES Privadas

Seleccione 1 trimestre de 2017

CA

NA

LE

S M

ES

A D

E

AY

UD

A

MUCHAS GRACIAS