módulo 2 tema1. introducción a la contabilidad · pdf file“la contabilidad...

TRANSCRIPT

Juan José Pérez González

República Bolivariana de Venezuela

Universidad del Zulia

Facultad de Ciencias Económicas y Sociales

Escuela de Administración y Contaduría Pública

Módulo 2

TEMA1. INTRODUCCIÓN A LA CONTABILIDAD

Dr. Juan José Pérez González

Profesor Titular

ASPECTOS BÁSICOS DE CONTABILIDAD

Toda ciencia descansa sobre ciertas bases que soportan su ejercicio y que guían su

práctica. En el conocimiento contable, igualmente existen ciertos aspectos básicos que deben

ser de obligatorio estudio y conocimiento por todas aquellas personas que se forman o ejercen

su actividad comercial en las ciencias contables y administrativas. Las personas (naturales –

jurídicas) que realizan actividades reguladas por la ciencia contable, requieren tener un

equilibrio de conocimientos entre lo que ha sido la evolución del pensamiento contable, la

función social de la contabilidad y el conocimiento teórico y práctico. El objetivo del presente

capítulo es mostrar los conocimientos básicos acerca de la ciencia de la contabilidad, los cuales

sustentan todos los procesos llevados a cabo por las entidades lucrativas y no lucrativas.

Definición de Contabilidad.

La contabilidad ha sido definida por diferentes cuerpos colegiados de la profesión contable.

Una referencia obligatoria en razón al aporte que ha hecho tal institución al desarrollo de la

profesión contable en el mundo, es la del Instituto Americano de Contadores Públicos

Certificados, AICPA, (Thompson, 2008):

Juan José Pérez González

“La contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en términos de dinero, las operaciones y los hechos que son cuando de menos de carácter financiero, así como el de interpretar sus resultados”

En efecto, la contabilidad registra, clasifica y resume las transacciones o hechos que

pueden ser cuantificados en términos monetarios y que afectan a una entidad. La publicación

técnica N° 3 de la Federación Nacional de Colegios de Contadores Públicos de Venezuela

hacía suya la posición del AICPA y del Instituto Mexicano de Contadores Públicos respecto a la

contabilidad1, las cuales se citan a continuación:

Instituto Americano de Contadores Públicos (Thompson, 2008):

“El propósito básico de la contabilidad financiera y de los estados financieros es proveer información financiera acerca de las empresas individuales, útil para la toma de decisiones.”

Instituto Mexicano de Contadores Públicos, AC.

“La contabilidad financiera es una técnica que se utiliza para producir sistemática y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que la afectan, con el objeto de facilitar a los diversos interesados el tomar decisiones en relación a dicha entidad económica.”

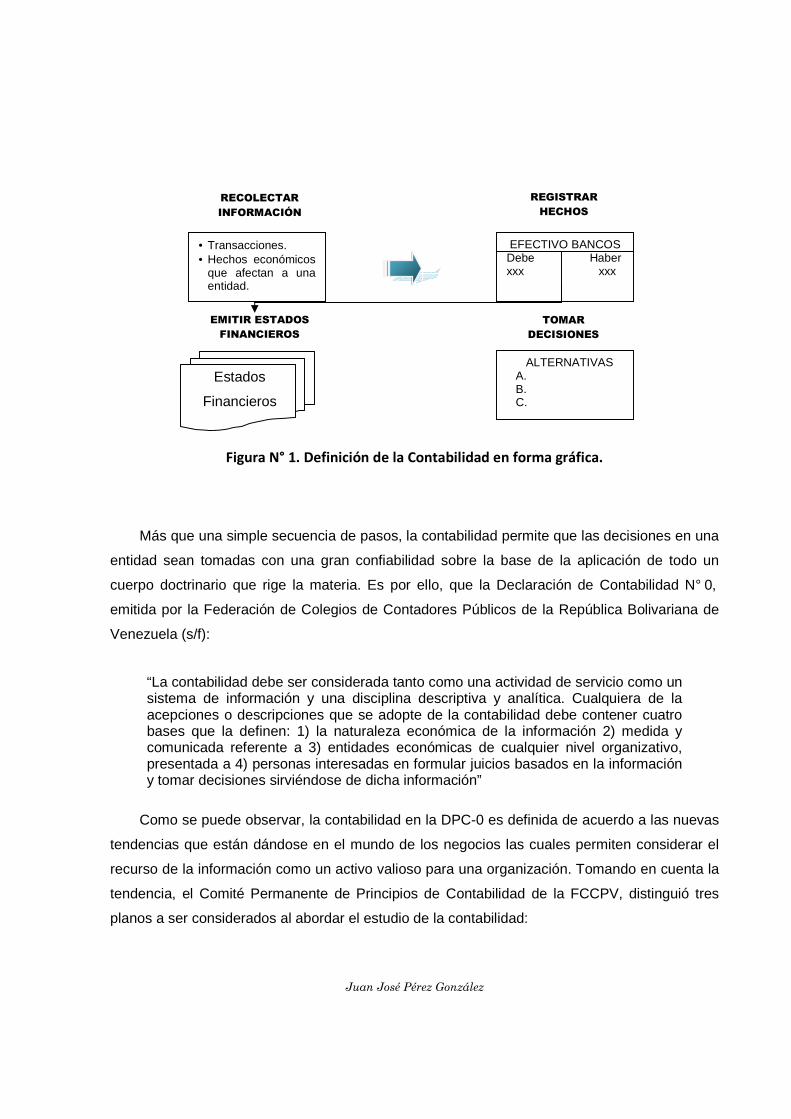

Las dos definiciones anteriormente citadas coinciden en varios aspectos básicos acerca del

carácter de la contabilidad y muestran al menos los elementos que aparecen en la figura

siguiente:

1 Esta publicación fue derogada por la DPC-0, normas básicas y principios de contabilidad de aceptación general, en el mes de abril de 1997, sin embargo, se efectúa la cita por la importancia y relevancia que tuvo tal publicación en el periodo en el cual estuvo en vigencia.

Juan José Pérez González

Figura N° 1. Definición de la Contabilidad en forma gráfica.

Más que una simple secuencia de pasos, la contabilidad permite que las decisiones en una

entidad sean tomadas con una gran confiabilidad sobre la base de la aplicación de todo un

cuerpo doctrinario que rige la materia. Es por ello, que la Declaración de Contabilidad N° 0,

emitida por la Federación de Colegios de Contadores Públicos de la República Bolivariana de

Venezuela (s/f):

“La contabilidad debe ser considerada tanto como una actividad de servicio como un sistema de información y una disciplina descriptiva y analítica. Cualquiera de la acepciones o descripciones que se adopte de la contabilidad debe contener cuatro bases que la definen: 1) la naturaleza económica de la información 2) medida y comunicada referente a 3) entidades económicas de cualquier nivel organizativo, presentada a 4) personas interesadas en formular juicios basados en la información y tomar decisiones sirviéndose de dicha información”

Como se puede observar, la contabilidad en la DPC-0 es definida de acuerdo a las nuevas

tendencias que están dándose en el mundo de los negocios las cuales permiten considerar el

recurso de la información como un activo valioso para una organización. Tomando en cuenta la

tendencia, el Comité Permanente de Principios de Contabilidad de la FCCPV, distinguió tres

planos a ser considerados al abordar el estudio de la contabilidad:

• Transacciones. • Hechos económicos

que afectan a una entidad.

EFECTIVO BANCOS Debe Haber xxx xxx

Estados

Financieros

ALTERNATIVAS A. B. C.

RECOLECTAR

INFORMACIÓN

REGISTRAR

HECHOS

EMITIR ESTADOS

FINANCIEROS

TOMAR

DECISIONES

Juan José Pérez González

� Actividad de servicio.

� Sistema de información.

� Disciplina descriptiva y analítica.

Al asignarle a la contabilidad el atributo de sistema de información, hace que se planteen

nuevos horizontes acerca de los objetivos que debe perseguir la información financiera, la cual

debe elaborarse con un mínimo de estándares de calidad (Catacora, 2000). La DPC-0, califica

la contabilidad como una actividad de servicio, por cuanto la información que se genera es

utilizada por usuarios que recurren a ella para tomar decisiones de diferentes tipos y alcances.

Cuando se hace referencia a la contabilidad como un sistema de información, la definición es

totalmente vanguardista ya que se cambia sustancialmente el enfoque tradicional del proceso

contable de la simple emisión de cifras al conceptualizarlo como un sistema que emite la

información de forma integral, esto implícito en el concepto de sistema. El tercer elemento de la

definición relacionada con una disciplina descriptiva y analítica, representa el enfoque

tradicional que ha tenido la contabilidad acerca de la práctica realizada desde sus orígenes. Los

tres elementos – agrega el autor - conjugan un enfoque actual para tratar la contabilidad hacia

el futuro.

Usuarios de los estados financieros

La razón principal de preparación y emisión de los estados financieros es la de servir para

la toma de decisiones llevada a cabo por dos tipos de usuarios: usuarios internos y usuarios

externos.

Los usuarios internos están ligados en una forma directa a la entidad cuyos estados

financieros revisan o analizan; de esta forma podemos identificar en primera instancia como

usuarios internos a las siguientes personas:

� Propietarios.

� Junta Directiva.

� Gerentes.

� Contadores.

Juan José Pérez González

Son variadas las formas de presentación de los propietarios, desde la única o individual

hasta las formas colectivas. En este último caso existen los socios de una entidad, tales como

los de una sociedad en nombre colectivo, accionistas, asociados a entidades no lucrativas y

otros. Haciendo referencia a la forma de la sociedad más utilizada en las entidades mercantiles,

tenemos las sociedades o compañías anónimas cuyos accionistas son los propietarios de una

entidad. Los accionistas son los primeros interesados en conocer cómo va el negocio y su

situación actual.

La Junta Directiva es el órgano que normalmente tiene el poder y las facultades de

administración de la sociedad que les han sido delegadas por los accionistas; por tanto, la

primera fuente de información utilizada por una junta directiva para tomar decisiones está

constituida por los estados financieros generados por la contabilidad.

Los gerentes, son los empleados o funcionarios de jerarquía que tienen el nivel de decisión

después de una junta directiva, en este sentido se debe entender como gerentes a los

empleados de uno o más niveles dentro de la organización, quienes utilizan los estados

financieros y otras herramientas vitales para las áreas de su competencia.

El contador, es el profesional responsable y encargado del sistema de información

gerencial de las entidades y debe por consiguiente elaborar los estados financieros de una

empresa particular o de una entidad pública; para ello recurre a todo un cuerpo de

conocimientos organizados que le permiten aplicar las técnicas contables en forma totalmente

científica.

Los usuarios externos están constituidos por todas aquellas empresas o personas que

tienen algún tipo de relación con la entidad, pero que no pertenecen formalmente a la

organización. Dentro de los usuarios externos, podemos identificar los siguientes:

� Potenciales inversionistas.

� Proveedores.

� Entidades financieras.

� Entidades reguladoras.

� Gobierno.

� Público.

Juan José Pérez González

Los potenciales inversionistas, están constituidos por personas naturales o jurídicas que

requieren de información financiera, ya sea para ingresar como inversionista o unir capitales

para un proyecto específico con alguna entidad económica. Un inversionista requiere siempre

conocer detalladamente la situación financiera y la capacidad de la entidad para generar

ingresos y beneficios, por lo que en principio solicitará los estados financieros de la entidad que

recibirá la inversión o en la cual piensa invertir.

Los proveedores solicitan información de los estados financieros con el objetivo de tomar

decisiones acerca del otorgamiento de créditos a sus clientes y evaluar la capacidad en el corto

y largo plazo para hacer frente a sus obligaciones, para lo cual deben conocer su situación

financiera y ello se obtiene a través de los estados financieros.

Las entidades financieras requieren por lo general las cifras para el otorgamiento de un

préstamo. Para conocer si el futuro prestatario posee o no tiene capacidad de pago, las

entidades financieras recurren al análisis de las cifras financieras del posible prestatario.

En muchos países las entidades reguladoras están constituidas por organismos que se

encargan de vigilar de alguna forma a las empresas que están bajo su supervisión. En

Venezuela, la Comisión Nacional de Valores2, emite las normas para la elaboración de los

estados financieros para las empresas sujetas a su supervisión, y en forma periódica requiere el

envío de estados financieros auditados por contadores públicos independientes.

El gobierno igualmente puede requerir información de algún tipo a entidades que por

ejemplo, deben participar en procesos de licitación pública.

El público como un usuario externo, también requiere la información financiera que le

permita conocer el desarrollo de las entidades con símiles objetivos.

Como puede observarse, los estados financieros son utilizados por diferentes tipos de

usuarios, por lo que la información plasmada en ellos requiere que sea de una alta confiabilidad.

2 La Comisión Nacional de Valores es un organismo adscrito al Ministerio del Poder Popular para las Finanzas, el cual es el responsable, entre otras cosas, de emitir normas para la preparación de los estados financieros de las empresas sometidas a su control.

Juan José Pérez González

Bases Contables

La contabilidad mide los cambios básicos de los estados financieros en los tres siguientes

elementos contables:

� Activos.

� Pasivos.

� Patrimonio.

Para medir los cambios que suceden en cada uno de los tres elementos anteriores, la

contabilidad recurre a la ecuación contable (Catacora, 2000). Los activos de una entidad están

constituidos por todos los bienes y/o derechos a una fecha determinada, los pasivos están

constituidos por todas las deudas u obligaciones de la entidad a la fecha del balance general. El

patrimonio o capital contable, representa la participación de los propietarios en los recursos de

la entidad. Dadas esas tres definiciones iniciales, podemos establecer la ecuación contable

fundamental de la contabilidad:

ACTIVO = PASIVO + PATRIMONIO Primera Forma

PATRIMONIO = ACTIVO - PASIVO Segunda Forma

PASIVO= ACTIVO - PATRIMONIO Tercera Forma

De las tres formas anteriormente presentadas para la ecuación fundamental, la primera,

ACTIVO = PASIVO + PATRIMONIO, es conocida en las teorías de las participaciones como la

pertinente para la teoría de la entidad, la cual plantea que los recursos de la entidad son

independientes de los recursos de los dueños o propietarios y por ello se presenta la ecuación

en los términos de la dualidad económica: recursos = fuentes.

La segunda de las formas: PATRIMONIO = ACTIVO – PASIVO, corresponde a la teoría de

la participación propietaria, en la cual es importante destacar la participación de los dueños o el

total de los activos netos de la entidad. La tercera, es sólo una posibilidad desde el punto de

vista matemático que puede ser útil para analizar las operaciones.

Juan José Pérez González

EL CICLO CONTABLE

Todas las empresas realizan actividades más o menos similares, es decir; cumplen con las

funciones de producir, facturar, cobrar, comprar bienes o adquirir servicios, pagar a proveedores

y otras más. Cada una de las operaciones derivadas de estos ciclos afecta a una entidad desde

el punto de vista financiero. Para llevar a cabo o cumplir con este ciclo contable, una empresa

recurre a diferentes medios y técnicas que suministra la ciencia y el conocimiento contable, una

de estas herramientas es la cuenta.

Definición de la cuenta

La cuenta se define como la mínima unidad de registro de la cual dispone una entidad para

reflejar los cambios en su situación financieras o de resultados. La cuenta para la contabilidad

representa el medio con el cual se controlan todas las transacciones que genera una operación

(Catacora, 2000). En la gráfica siguiente se muestran las partes que componen una cuenta:

NOMBRE DE LA CUENTA

Debe Haber xxx xxx xxx

xxx xxx xxx

xxx Xxx

Figura N° 2. Partes de una Cuenta T 3.

De la figura antes mostrada, se distinguen las siguientes partes de una cuenta:

3 Se denomina cuenta T, debido a que el diseño de la misma, es similar a la letra T y tal convención es aceptada en la terminología contable.

Saldo Deudor Saldo Acreedor

Columna

de los

débitos

Columna

de los

créditos

Juan José Pérez González

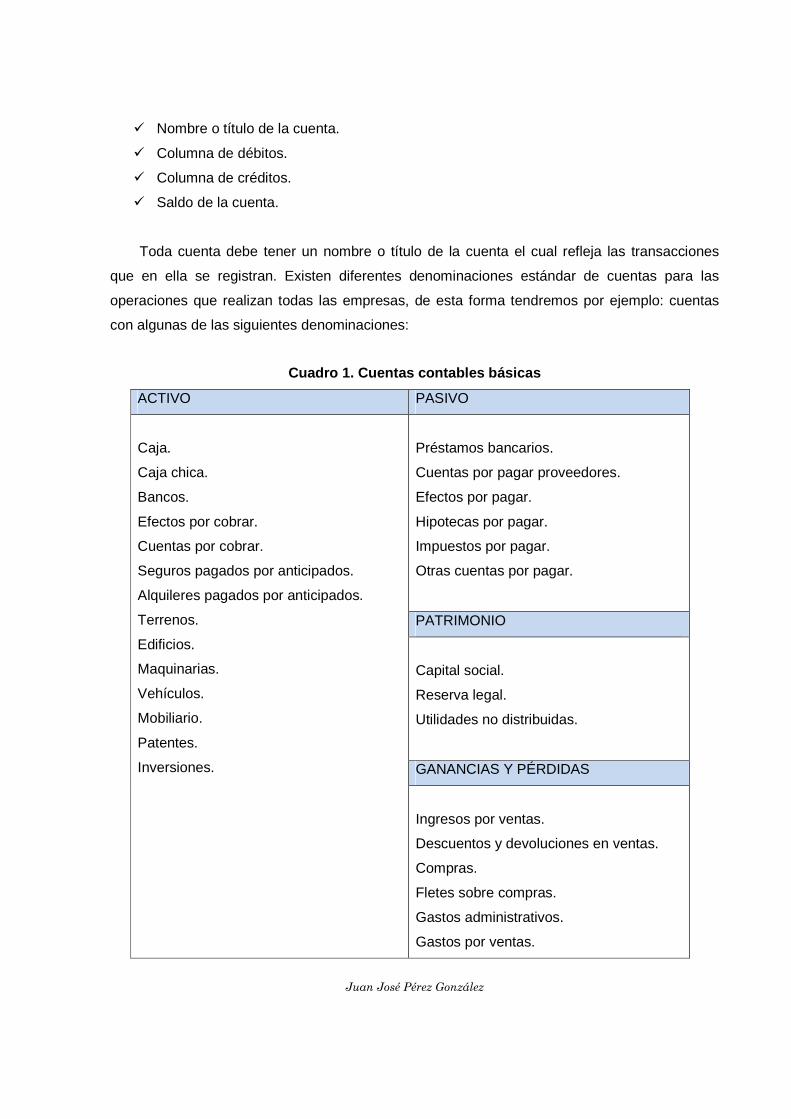

� Nombre o título de la cuenta.

� Columna de débitos.

� Columna de créditos.

� Saldo de la cuenta.

Toda cuenta debe tener un nombre o título de la cuenta el cual refleja las transacciones

que en ella se registran. Existen diferentes denominaciones estándar de cuentas para las

operaciones que realizan todas las empresas, de esta forma tendremos por ejemplo: cuentas

con algunas de las siguientes denominaciones:

Cuadro 1. Cuentas contables básicas

ACTIVO PASIVO

Caja.

Caja chica.

Bancos.

Efectos por cobrar.

Cuentas por cobrar.

Seguros pagados por anticipados.

Alquileres pagados por anticipados.

Terrenos.

Edificios.

Maquinarias.

Vehículos.

Mobiliario.

Patentes.

Inversiones.

Préstamos bancarios.

Cuentas por pagar proveedores.

Efectos por pagar.

Hipotecas por pagar.

Impuestos por pagar.

Otras cuentas por pagar.

PATRIMONIO

Capital social.

Reserva legal.

Utilidades no distribuidas.

GANANCIAS Y PÉRDIDAS

Ingresos por ventas.

Descuentos y devoluciones en ventas.

Compras.

Fletes sobre compras.

Gastos administrativos.

Gastos por ventas.

Juan José Pérez González

Los nombres de cuentas anteriores representan un ejemplo parcial de títulos que pueden

ser utilizados dentro del activo, pasivo, patrimonio, ingresos, costos y gastos.

Tipos de cuentas

Para registrar las operaciones, existen varios tipos de cuentas bajo las cuales se ordenan y

clasifican las transacciones. Las cuentas podemos clasificarlas en cuatro tipos:

� Cuentas reales.

� Cuentas nominales o temporales.

� Cuentas mixtas.

� Cuentas de orden.

Las cuentas reales son aquellas que se utilizan para el registro de todas las

transacciones que afectan directamente a las partidas del balance general como por ejemplo el

efectivo, las cuentas por pagar, el capital social, plantas y equipos, el capital social y los rubros

del superávit. Las cuentas reales no sufren el proceso de cierre periódico que tienen las cuentas

nominales.

Las cuentas nominales o temporales, son aquellas cuentas que registran los incrementos

del patrimonio mediante los ingresos, o disminuciones por los costos o gastos, ocurridos en un

periodo determinado.

Las cuentas mixtas, son aquellas cuentas cuyo saldo en una fecha determinada está

formado por una parte real y otra parte nominal, sin embargo, al cierre de un ejercicio

económico todo su saldo debe ser de naturaleza real como por ejemplo, algunos prepagados o

diferidos.

Las cuentas de orden son aquellas cuentas que controlan ciertas operaciones o

transacciones que no afectan al activo, el pasivo, el patrimonio o las operaciones del periodo,

pero que de una u otra forma, las transacciones que las generaron implican alguna

responsabilidad para la empresa y en consecuencia, es necesario establecer cierto tipo de

control sobre ellas. Las cuentas de orden son presentadas al pie del balance general, las

deudoras debajo del total del activo y las acreedoras debajo del total pasivo y patrimonio.

Juan José Pérez González

Registros contables. Aspectos legales

En todos los países, existen ciertos requerimientos legales que exigen el cumplimiento de

obligaciones a los comerciantes para el control y registro de las operaciones y transacciones

mercantiles. En Venezuela, las principales disposiciones relacionadas con la obligatoriedad de

llevar registros contables, se encuentran establecidas en el Código de Comercio. El artículo 32

del Código de Comercio establece lo siguiente (Congreso de la República de Venezuela, 1955):

“Todo comerciante debe llevar en idioma castellano su contabilidad, la cual comprenderá obligatoriamente, el libro diario, libro mayor y el de inventarios. Podrá llevar además, todos los libros auxiliares que estimare conveniente para el mayor orden y claridad de sus operaciones”.

En efecto, el primer libro de registros que debe llevarse como control de las operaciones o

transacciones mercantiles, es el libro diario o diario general, el cual puede ser llevado en forma

resumida según lo establece el artículo 34 eiusdem. El libro diario, es el principal libro de

registro del cual se vale la contabilidad con el objetivo de reflejar las operaciones o

transacciones financieras.

Un libro diario, es aquel libro de registro en el cual se van anotando en forma cronológica,

todas las operaciones que se generan de las transacciones de un negocio. Todo registro

contable, debe poseer al menos los siguientes campos:

Fecha de las operaciones: en esta columna debe empezarse con la inclusión de los datos

de año, mes y día del registro contable.

Código de la cuenta afectada: en la columna de cuenta, se debe especificar el código de

la cuenta asignada en el mayor y que se esté debitando o acreditando.

Nombre de la cuenta y descripción de los conceptos: cada registro contable, debe ser

diferenciado mediante la identificación del nombre de la cuenta y la explicación del registro que

se está efectuando.

Número de asiento: se debe indicar el número de registro que se le asigne a las

anotaciones contables.

Juan José Pérez González

Número de folio en el mayor: esta columna se relaciona al número de página o folio del

libro mayor en el cual se contabiliza el movimiento de cada asiento.

Columnas de débitos y créditos: estas columnas se utilizan para registrar los dos tipos

de movimientos que puede tener toda operación contable.

Número de folio del diario: este número corresponde al consecutivo que tiene cada hoja

del libro diario.

Número de línea: a manera referencial, el libro diario puede tener numeradas todas las

líneas de cada folio u hoja.

Un libro mayor clasifica y resume todas las operaciones que son registradas en el libro

diario mediante segregación de los movimientos de cada cuenta en forma individual. El proceso

de traspaso de los movimientos de un libro diario a un libro mayor, recibe el nombre de

mayorización, es decir; cada registro débito crédito asentado en el libro diario, es traspasado a

un folio del libro mayor. El proceso de traspasar los movimientos al libro mayor se efectúa

mediante referencias denominadas referencias cruzadas.

Las partes de un libro mayor son las siguientes:

Fecha de las operaciones: en este primer campo se anota la fecha en la cual se registró

la operación en el libro diario.

Líneas de detalle: debe anotarse en cada línea la explicación de la operación con el

objetivo de conocer la razón del débito o crédito a la cuenta.

Referencia al diario: en este campo se anota el número del folio en el cual se relaciona el

registro en el libro diario.

Columna de débito y créditos: según sea el caso, se deberá anotar la cantidad en la

columna que corresponda.

Juan José Pérez González

Saldo: corresponde a la diferencia entre los débitos y los créditos acumulados que tenga

una cuenta o al saldo inicial más o menos los movimientos al debe y al haber y tomando en

cuenta las reglas de las cuentas a cómo incrementan o disminuyen.

Número de folio: indican el número de la página del libro mayor en el cual se están

efectuando los registros.

Número de línea: indica el número de la línea del folio respectivo.

Un libro de inventarios y balances, refleja la situación financiera de la empresa por medio

del registro y detalle de todos los activos, pasivos y patrimonio. Con relación al libro de

inventarios, el Código de Comercio establece en su artículo 35 lo siguiente (Congreso de la

República de Venezuela, 1955):

“Todo comerciante al comenzar su giro y al fin de cada año, hará en el libro de inventarios una descripción estimada de todos sus bienes, tanto muebles como inmuebles y de todos sus créditos, activos y pasivos, vinculados o no a su comercio.

El inventario debe cerrarse con el balance general y la cuenta de ganancias y pérdidas; ésta debe demostrar con evidencia y verdad los beneficios obtenidos y las pérdidas sufridas. Se hará mención expresa de las fianzas otorgadas, así como de cualesquiera otras obligaciones contraídas bajo condición suspensiva con anotación de la respectiva contrapartida.

Los inventarios serán firmados por todos los interesados en el establecimiento de comercio que hallen presentes en su formación”

Código de cuentas

Las operaciones de un libro diario o mayor se registran mediante cuentas que sirven para

codificar todas las operaciones que genera una empresa. Un código de cuentas representa una

herramienta sumamente útil para el registro de las operaciones, por cuanto los registros se

realizan por medio de sistemas mecanizados que sustituyen a los libros manuales, los cuales

son la primera experiencia de todo contador con los registros contables. El primer paso a seguir

para tener un sistema contable organizado consiste en elaborar el código de cuentas, plan de

cuentas o catálogo de cuentas que son los nombres comúnmente utilizados para denominar el

código contable, base para el registro de las operaciones.

Juan José Pérez González

El código contable debe ser diseñado bajo ciertos parámetros que permitan cumplir con los

requerimientos básicos de información que solicitan los usuarios. Debe estar diseñado de tal

forma que cumpla con los distintos objetivos de la contabilidad y se ajuste siempre a las

necesidades específicas de la empresa.

Un código de cuenta debe ser flexible, entiendo por esto que, un código contable debe

estar diseñado de tal forma que permita posteriormente, agregar nuevas clasificaciones o

detalles que se requieran bajo las condiciones existentes.

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

Según la Federación de Colegios de Contadores Públicos de Venezuela (s/f) en su

declaración de principios de contabilidad N° 0, son principios de contabilidad generalmente

aceptados, los siguientes:

Postulados o principios básicos.

Los postulados o principios básicos son equidad y pertinencia:

La equidad: Está vinculada con el objetivo final de los estados contables. Los interesados

en los estados financieros son muchos y muy variados y en ocasiones sus intereses son

encontrados .La información debe ser lo más justa posible y los intereses de todas las partes

tomarse en cuenta en el apropiado equilibrio. Por consiguiente, los estados financieros deben

estar libres de influencia o sesgo indebido y no deben prepararse para satisfacer a personas o

grupo determinado alguno con detrimento de otros.

La pertinencia: Exige que la información contable tenga que referirse o estar útilmente

asociada a las decisiones, ya que tiene como propósito facilitar los resultados que desea

producir.

En consecuencia es necesario concretar el tipo específico de información requerido en los

procesos de toma de decisiones por parte de los usuarios de los estados financieros, en función

a los intereses específicos de dichos usuarios y a la actividad económica de la entidad

(comercial, industrial, agrícola, de servicios, financiera, aseguradora, sin fines de lucro, etc.).

Juan José Pérez González

Principios generales.

Los principios generales comprenden, en sustancia, tres categorías distintas:

Supuestos derivados del ambiente económico: entidad, énfasis en el aspecto

económico, cuantificación y unidad de medida.

Principios que establecen la base para cuantificar las operaciones de la entidad y los

eventos económicos que la afectan: valor histórico original, dualidad económica, negocio en

marcha, realización contable y periodo contable.

Principios generales que debe reunir la información : objetividad, importancia relativa,

comparabilidad, revelación suficiente y prudencia.

Entidad. Es una unidad identificable que realiza actividades económicas, constituida por

combinaciones de recursos humanos, recursos naturales y capital, coordinados por una

autoridad que toma decisiones encaminadas a la consecución de los fines para los cuales fue

creada. La entidad puede ser una persona natural o una persona jurídica, o una parte o

combinación de ellas.

Énfasis en el aspecto económico. La contabilidad financiera enfatiza el aspecto

económico de las transacciones y eventos, aun cuando la forma legal pueda discrepar y sugerir

tratamiento diferente. En consecuencia, las transacciones y eventos deben ser considerados,

registrados y revelados en concordancia con su realidad y sentido financiero y no meramente

en su forma legal.

Cuantificación. Los datos cuantificados proporcionan una fuerte ayuda para comunicar

información económica y para tomar decisiones racionales.

Unidad de Medida. El dinero es el común denominador de la actividad económica y la

unidad monetaria constituye una base adecuada para la medición y el análisis. En

consecuencia, sin prescindir de otras unidades de medida, la moneda es el medio más efectivo

para expresar, ante las partes, los intercambios de bienes y servicios y los efectos económicos

de los eventos que afectan a la entidad.

Juan José Pérez González

Valor Histórico Original. Las transacciones y eventos económicos que la contabilidad

cuantifica se registran según las cantidades de efectivo que se afecten o su equivalente o la

estimación razonable que de ellos se haga al momento en que se consideren realizados

contablemente. Estas cifras deberán ser modificadas en el caso de ocurrir eventos posteriores

que las hagan perder su significado, aplicando los métodos de ajustes aceptados por los

principios de contabilidad que en forma de contabilidad que en firma sistemática preserven la

equidad y la objetividad de la información contable. Si se ajustan las cifras pos cambios en el

nivel general de precios (método NGP) y se aplican a todos los conceptos que integran los

estados financieros, susceptibles de ser modificados, se considerara que no ha habido violación

de este principio; si se ajustan las cifras de acuerdo con el método que combina los cambios en

el nivel general de precios con los cambios en el nivel específico de precios (método mixto), los

resultados netos del periodo deben coincidir con los del método NGP y sólo en este caso se

considerará que no ha habido violación al principio del valor histórico original.

Independientemente de la aplicación de uno u otro método, la situación debe quedar

debidamente aclarada en la información que se produzca.

Dualidad Económica. Para una adecuada comprensión de la estructura de la entidad y de

sus relaciones con otras entidades, es fundamental la presentación contable de:

� Los recursos económicos de los cuales dispone para la realización de sus fines.

� Las fuentes de dichos recursos.

Negocio en Marcha o Continuidad. La entidad normalmente es considerada como un

negocio en marcha, es decir, como una operación que continuará en el futuro previsible. Se

supone que la entidad no tiene intención ni necesidad de liquidarse o de reducir

sustancialmente la escala de sus operaciones. Si existiesen fundados indicios que hagan

presumir razonablemente dicha intención o necesidad, tal situación deberá ser revelada.

Realización Contable. La contabilidad cuantifica, preferentemente en términos

monetarios, las operaciones que una entidad efectuaron otros participantes en la actividad

económica y ciertos eventos económicos que la afectan. Dichas operaciones y eventos

económicos deben reconocerse oportunamente en el momento en que ocurran y registrarse en

la contabilidad. A tal efecto se consideran realizadas para fines contables:

Juan José Pérez González

a) Las transacciones de la entidad con otros entes económicos, b) las transformaciones

internas que modifiquen la estructura de los recursos o las fuentes, c) los eventos económicos

externos a la entidad o derivados de las operaciones de ésta, cuyo efecto puede cuantificarse

razonablemente en términos monetarios.

Periodo Contable. La necesidad de tomar decisiones en relación con una entidad

considerada en marcha o de existencia continúa obliga a dividir su vida en periodos

convencionales. La contabilidad financiera presenta información acerca de la actividad

económica de una entidad en esos periodos convencionales. Las operaciones y eventos así

como sus efectos derivados, susceptibles de ser cuantificados, se identifican con el periodo en

que ocurren; por lo tanto, cualquiera información contable debe indicar claramente el periodo al

cual se refiere.

Objetividad . Las partidas o elementos incorporados en los estados financieros deben

poseer un costo o valor que pueda ser medido con confiabilidad. En muchos casos el costo o

valor deberá ser estimado; el uso de estimaciones razonables es una parte esencial en la

preparación y presentación de estados financieros y no determina su confiabilidad. Sin

embargo, cuando una estimación no pueda realizarse sobre las bases razonables, tal partida no

debe reconocerse en la contabilidad y por ende en los estados financieros.

Importancia relativa. La información financiera únicamente concierne a la que es, en

atención a su monto o naturaleza, suficientemente significativa como para afectar las

evaluaciones y decisiones económicas. Una partida tiene importancia relativa cuando un

cambio en ella, en su presentación, valuación, descripción o cualquiera de sus elementos,

pudiera modificar la decisión de algunos de los usuarios de los estados financieros.

Comparabilidad. Las decisiones económicas basadas en la información financiera

requiere en la mayoría de los casos, la posibilidad de comparar la situación financiera y

resultados en operación de una entidad en periodos diferentes de su vida y con otras entidades,

por consiguiente, es necesario que las políticas contables sean aplicadas consistente y

uniformemente. La necesidad de comparabilidad no debe convertirse en un impedimento para

la introducción de mejores políticas contables, consecuentemente cuando existan opciones más

relevantes y confiables, la entidad debe cambiar la política usada y advertirlo claramente en la

información que se presenta, indicando, debidamente cuantificado, el efecto que dicho cambio

Juan José Pérez González

produce en la información financiera. Lo mismo se aplica a la agrupación y presentación de la

información.

Revelación Suficiente. La información contable presentada en los estados financieros

debe contener en forma clara y comprensible todo lo necesario para juzgar los resultados de

operación y la situación financiera de la entidad; por lo mismo, es importante que la información

suministrada contenga suficientes elementos de juicio y material para que las decisiones de los

interesados estén suficientemente fundadas.

Prudencia. Las incertidumbres inevitablemente circundan muchas de las transacciones y

eventos económicos, lo cual obliga a reconocerlos mediante el ejercicio de la prudencia en la

preparación de los estados financieros. Cuando se vaya a aplicar el juicio profesional para

decidir en aquellos casos en que no haya bases para elegir entre alternativas propuestas,

deberá optarse por la que menos optimismo refleje; pero observando en todo momento que la

decisión sea equitativa para los usuarios de la información contable. Sin embargo, el ejercicio

de la prudencia no justifica la creación de reservas secretas u ocultas o provisiones en exceso,

ni realizar deliberadamente, subvaluación de activos o ingresos o sobreestimación de pasivos o

gastos.

ESTADOS FINANCIEROS

Los estados financieros son definidos como cuadros sinópticos extractados de los registros

de Contabilidad y que muestran la situación económica – financiera de la empresa, en términos

monetarios, para una fecha precisa y/o su evolución durante dos fechas (Vivas, 2005). Estos

cuadros se preparan periódicamente, para presentar un informe referente al progreso y

situación de las inversiones del negocio y de los resultados logrados en el tiempo.

Los estados financieros deben contener hechos registrados, como por ejemplo compras,

ventas, pagos, entre otros, aplicando los principios y convencionalismos propios de la

contabilidad, como determinación de depreciaciones, amortizaciones, agotamientos. Además

deben incluir apreciaciones y juicios personales en lo referente a cuentas incobrables,

valoración de inventarios, clasificación de gastos, vida útil de activos fijos, así como otros

aspectos de interés (Vivas, 2005). Sin embargo, los estados financieros aun cuando muestran

la apariencia de la exactitud numérica, presentan algunas limitaciones, que deben ser tomadas

en consideración:

Juan José Pérez González

a) Su validez es transitoria y relativa, debido al hecho ya mencionado de que los resultados que muestran no son definitivamente exactos; puesto que tal exactitud sólo se conoce al momento de fundarse, o liquidarse la empresa, en determinadas condiciones. Además, ya mencionamos el hecho de que incluyen apreciaciones personales…

b) No se ajustan al valor real monetario, por no contemplar el poder adquisitivo de la moneda, ni los costos de reposición de los Activos. De allí que, por ejemplo, un aumento notable en las “Ventas”, puede deberse a un alza de los precios de venta; lo cual pudo haber sido inclusive causa de una disminución del número de unidades vendidas. En tales casos, las comparaciones darán resultados distorsionados.

c) No pueden reflejar aquellos aspectos financieros de los negocios, que no sean factibles de ponderarse con la vara de medir del dinero; tales como: la reputación, prestigio y aceptación pública de la empresa; la eficiencia, idoneidad y lealtad de su personal; riesgos, contingencias, situaciones de ventajas, problemas tecnológicos, contratos pendientes, tendencias del mercado, garantías, experiencia en el ramo, etc.

Estas limitaciones, de acuerdo al autor, pueden ser subsanadas, en parte, mediante las

notas a pie de los Estados Financieros; las cuales serán reveladoras de todos aquellos factores

y circunstancias, que el Contador crea necesarias para una mejor apreciación del contenido de

dichos estados, de acuerdo a los principios contables aceptados.

De lo anterior se puede desprender que el objetivo que se persigue a través de la

utilización de los estados financieros es la generación de información confiable, que permite

analizar algunos aspectos básicos de la organización, tales como capacidad para honrar

obligaciones, solvencia y situación crediticia, situación financiera general, grado de

dependencia, calidad y grado de las inversiones, rentabilidad del capital invertido, equilibrio

económico general, entre otros.

Balance general

El balance general es un documento contable que permite conocer la situación financiera

de la empresa, ya que permite visualizar el valor de las propiedades y de las obligaciones, así

como también el importe del capital y de las utilidades o pérdidas acumuladas (Guerra, 1998).

También suele decírsele un “Estado de Situación” donde detalla todas las cuentas reales,

clasificadas y agrupadas en un orden preestablecido, permitiendo ver claramente la situación

económica y financiera del negocio, en un momento determinado (Vivas, 2005). El Balance

General debe mostrar los tres grandes grupos de cuentas: activos, pasivos y capital.

Juan José Pérez González

Los activos (A) constituyen la totalidad de los bienes y derechos que posee la empresa u

organización. De éstos, una parte deberá la empresa a terceros, es decir, son pasivos (P) y lo

restante será el capital (C). Esto se expresa matemáticamente a través de la ecuación

fundamental de la contabilidad:

�������� = �� ����� + ���������

Se trata entonces de mantener un equilibrio o balance entre los activos que posee la

empresa, y los pasivos o deudas y lo que es realmente del propietario. Esta relación puede ser

visualizada a través de unos sencillos ejemplos:

Supóngase que un empresario decide montar su propia empresa y aporta Bs. 75.000 en

efectivo.

En este caso los 75.000 Bs en efectivo están en un Banco o en la Caja, y el empresario no

debe nada, puesto que todo lo aportó de su patrimonio; entonces la ecuación quedaría de la

siguiente manera:

Activo = Pasivo + Capital

Bs. 75.000 (en caja o banco) = 0 + Bs. 75.000

Ahora el empresario compró mercancías de contado por un valor de Bs. 12.500.

La mercancía comprada por el empresario se canceló con el dinero del banco o de la caja,

es decir, no se solicitó ningún crédito. La cuenta del activo varió, pero no en cuantía sino en

categoría:

Activo = Pasivo + Capital

Bs. 12.500 (Mercancías)

Bs. 62.500 (en caja o banco)

= 0 + Bs. 75.000

Posteriormente, el empresario compra un local valorado en Bs. 100.000, pero paga Bs.

40.000 de contado y el resto a crédito, firmando una hipoteca.

Juan José Pérez González

La cuenta del activo se incrementó, ya que el negocio posee ahora un local que tiene un

valor de Bs. 100.000, pero se pagó un adelanto de Bs. 40.000, es decir, hubo una disminución

de lo que había en el banco o en la caja. Adicionalmente, la cuenta del pasivo se incrementó,

puesto que el empresario adquirió una hipoteca por un monto de Bs. 60.000. Ahora la ecuación

quedó de la siguiente manera:

Activo = Pasivo + Capital

22.500 (en caja o banco)

12.500 (Mercancías)

100.000 (local)

Total: 135.000

= 60.000 + 75.000

Como puede observarse, el monto del capital permaneció igual, ya que la adquisición del

local se realizó a través de un crédito, por tanto, lo que es realmente del empresario es el

capital aportado al inicio, es decir, Bs. 750.000. Los componentes de la ecuación fundamental

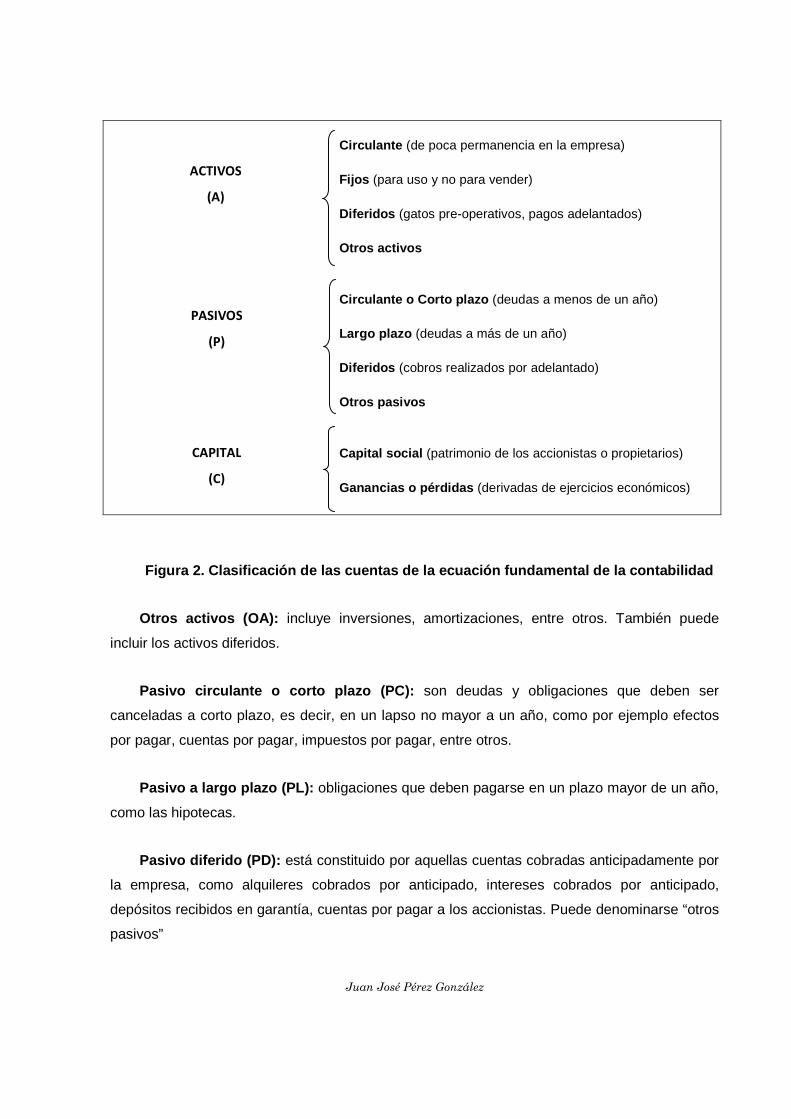

de la contabilidad pueden subdividirse para facilitar el análisis de la información y tener así una

visión mucho más detallada de la situación financiera de la empresa. Esta subdivisión puede ir

desde una sencilla clasificación hasta una clasificación muy compleja. Los criterios para tal

división estarán determinados por la naturaleza de la empresa y el nivel de detalle al que se

desee llegar. No obstante, en la figura 2 se muestra un esquema sencillo y fácil de comprender

y manejar.

Activo circulante (AC): está constituido por el dinero efectivo y todos aquellos activos que

puedan convertirse en efectivo, en un periodo de un año aproximadamente. Son cuentas del AC

el efectivo, caja, banco, cuentas por cobrar, efectos por cobrar, inventario, entre otros.

Activo Fijo (AF): son todos aquellos bienes propiedad de la empresa, adquiridos para ser

utilizados durante un periodo de tiempo relativamente largo, como por ejemplo tierra,

edificaciones, construcciones, maquinarias y equipos, semovientes, vehículos.

Activo diferido (AD): está formado por gastos que benefician a la empresa por un periodo

mayor a un ejercicio económico, incluyendo además los pagos realizados por anticipado.

Suelen incluirse en la categoría “otros activos”.

Juan José Pérez González

Circulante (de poca permanencia en la empresa)

Fijos (para uso y no para vender)

Diferidos (gatos pre-operativos, pagos adelantados)

Otros activos

Circulante o Corto plazo (deudas a menos de un año)

Largo plazo (deudas a más de un año)

Diferidos (cobros realizados por adelantado)

Otros pasivos

Capital social (patrimonio de los accionistas o propietarios)

Ganancias o pérdidas (derivadas de ejercicios económicos)

Figura 2. Clasificación de las cuentas de la ecuaci ón fundamental de la contabilidad

Otros activos (OA): incluye inversiones, amortizaciones, entre otros. También puede

incluir los activos diferidos.

Pasivo circulante o corto plazo (PC): son deudas y obligaciones que deben ser

canceladas a corto plazo, es decir, en un lapso no mayor a un año, como por ejemplo efectos

por pagar, cuentas por pagar, impuestos por pagar, entre otros.

Pasivo a largo plazo (PL): obligaciones que deben pagarse en un plazo mayor de un año,

como las hipotecas.

Pasivo diferido (PD): está constituido por aquellas cuentas cobradas anticipadamente por

la empresa, como alquileres cobrados por anticipado, intereses cobrados por anticipado,

depósitos recibidos en garantía, cuentas por pagar a los accionistas. Puede denominarse “otros

pasivos”

ACTIVOS

(A)

PASIVOS

(P)

CAPITAL

(C)

Juan José Pérez González

Capital social (CS): comprende los aportes del propietario o propietarios.

Ganancias o pérdidas: constituyen los resultados del ejercicio económico considerado y

de ejercicios anteriores.

Estado de ganancias y pérdidas

El estado de ganancias y pérdidas sirve para determinar los resultados netos (utilidades o

pérdidas) de la empresa en determinado periodo. Se diferencia del balance general en que

muestra lo ocurrido durante un periodo determinado y no la situación de la empresa a una fecha

determinada (Guerra, 1998). Este documento puede ser definido de la siguiente manera (Vivas,

2005):

“…un cuadro numérico que muestra los ingresos y gastos, al igual que la Ganancia (o Pérdida) habida en el ejercicio económico que cubre. Nos dice cuánto se gastó y dio, cuánto costó lo que se vendió, cuánto ingresó, cuánto se gastó y la diferencia entre estos dos montos; la cual es la utilidad, cuando resulte positiva, o la pérdida, si es negativa.”

El estado de ganancias y pérdidas es conocido también como estado de resultado o estado

gerencial y constituye un informe que presenta los resultados económicos de una empresa en

un periodo determinado, indicando el monto de los ingresos, gastos y de las ganancias o

pérdidas en un periodo considerado. En el estado de ganancias y pérdidas se pueden

considerar varias partes, las cuales son los ingresos, gastos y la ganancia o la pérdida (Montiel,

2004).

No existen estándares de formas para la elaboración del estado de ganancias y pérdidas,

sin embargo, éste debe ser confeccionado observando los mismos principios generales, de

modo tal que puedan ser objeto de análisis y que puedan desprenderse conclusiones válidas

(Vivas, 2005).

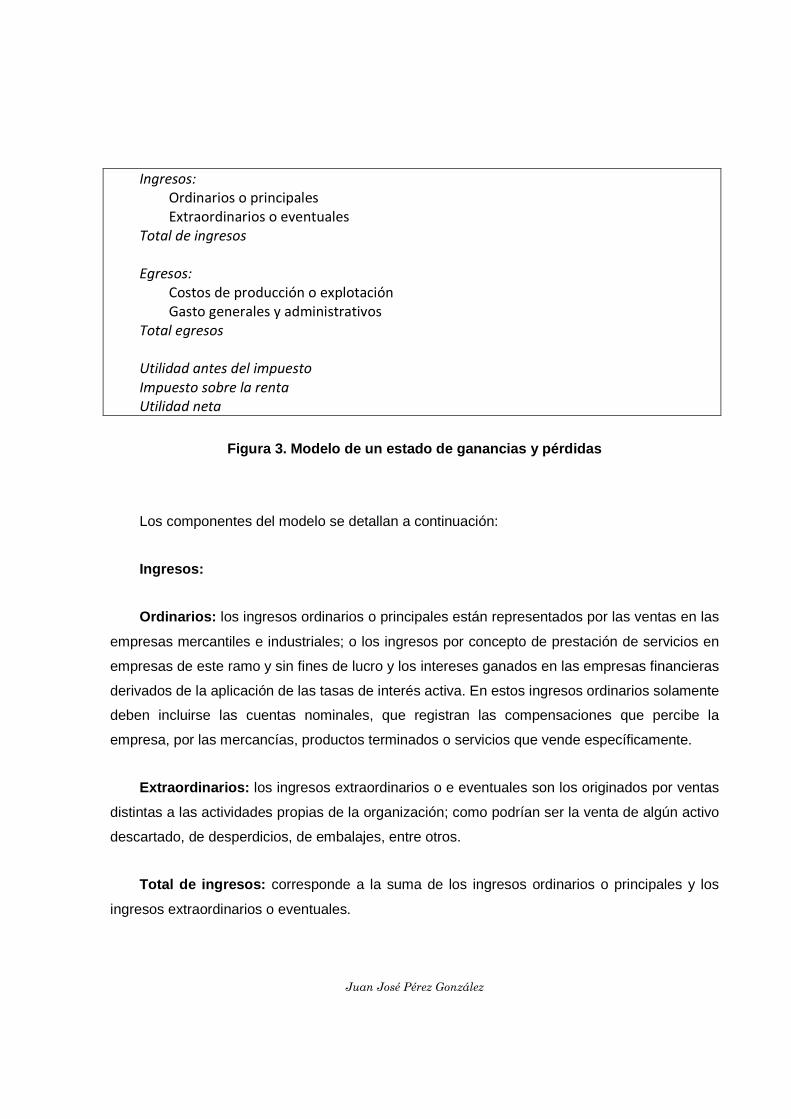

De manera general, un modelo de estado de ganancias y pérdidas se muestra en la figura

3.

Juan José Pérez González

Ingresos:

Ordinarios o principales

Extraordinarios o eventuales

Total de ingresos

Egresos:

Costos de producción o explotación

Gasto generales y administrativos

Total egresos

Utilidad antes del impuesto

Impuesto sobre la renta

Utilidad neta

Figura 3. Modelo de un estado de ganancias y pérdid as

Los componentes del modelo se detallan a continuación:

Ingresos:

Ordinarios: los ingresos ordinarios o principales están representados por las ventas en las

empresas mercantiles e industriales; o los ingresos por concepto de prestación de servicios en

empresas de este ramo y sin fines de lucro y los intereses ganados en las empresas financieras

derivados de la aplicación de las tasas de interés activa. En estos ingresos ordinarios solamente

deben incluirse las cuentas nominales, que registran las compensaciones que percibe la

empresa, por las mercancías, productos terminados o servicios que vende específicamente.

Extraordinarios: los ingresos extraordinarios o e eventuales son los originados por ventas

distintas a las actividades propias de la organización; como podrían ser la venta de algún activo

descartado, de desperdicios, de embalajes, entre otros.

Total de ingresos: corresponde a la suma de los ingresos ordinarios o principales y los

ingresos extraordinarios o eventuales.

Juan José Pérez González

Egresos: Comprende el valor de los recursos utilizados en la producción y venta de los

bienes y servicios a que se dedica la empresa y en su administración

Costos de producción o de explotación: En las empresas comerciales será el costo de

la mercancía en venta. En las empresas industriales o manufactureras, comprenderá el costo

de la materia prima, el de la mano de obra y el de los gastos de fabricación, que se requieran

para manufacturar la producción que se va a vender. En las empresas de servicios

comprenderán todos los costos incurridos en el servicio que se prestará (Vivas, 2005).

Costos generales y administrativos: son aquellos asociados al sueldo del personal

administrativo, depreciaciones de las edificaciones, intereses, seguros, trabajo familiar no

pagado y gastos de administración.

Total egresos: suma de los costos variables y los generales.

Utilidad antes del impuesto: diferencia entre el total de ingresos y el total de egresos.

Impuesto sobre la renta: porción de la utilidad que debe ser pagada al fisco nacional. Se

calcula multiplicando la utilidad antes del impuesto por el porcentaje de retención del ISRL.

Utilidad neta: diferencia entre la utilidad antes del impuesto y el monto del impuesto a ser

pagado. En las empresas comerciales una parte de esta utilidad es distribuida a los socios de

manera proporcional a sus acciones, mientras que en las empresas cooperativas estos

“excedentes” son distribuidos entre los socios de forma igualitaria.

Interpretación de los estados financieros

La correcta elaboración de los estados financieros no es suficiente para determinar la

situación financiera de la empresa; es necesario interpretar los resultados arrojados por estos

instrumentos o documentos. Al respecto, algunos autores como Montiel (2004) y Vivas (2005),

exponen algunas orientaciones que facilitan la interpretación de los estados financieros por

medio del cálculo de indicadores.

Juan José Pérez González

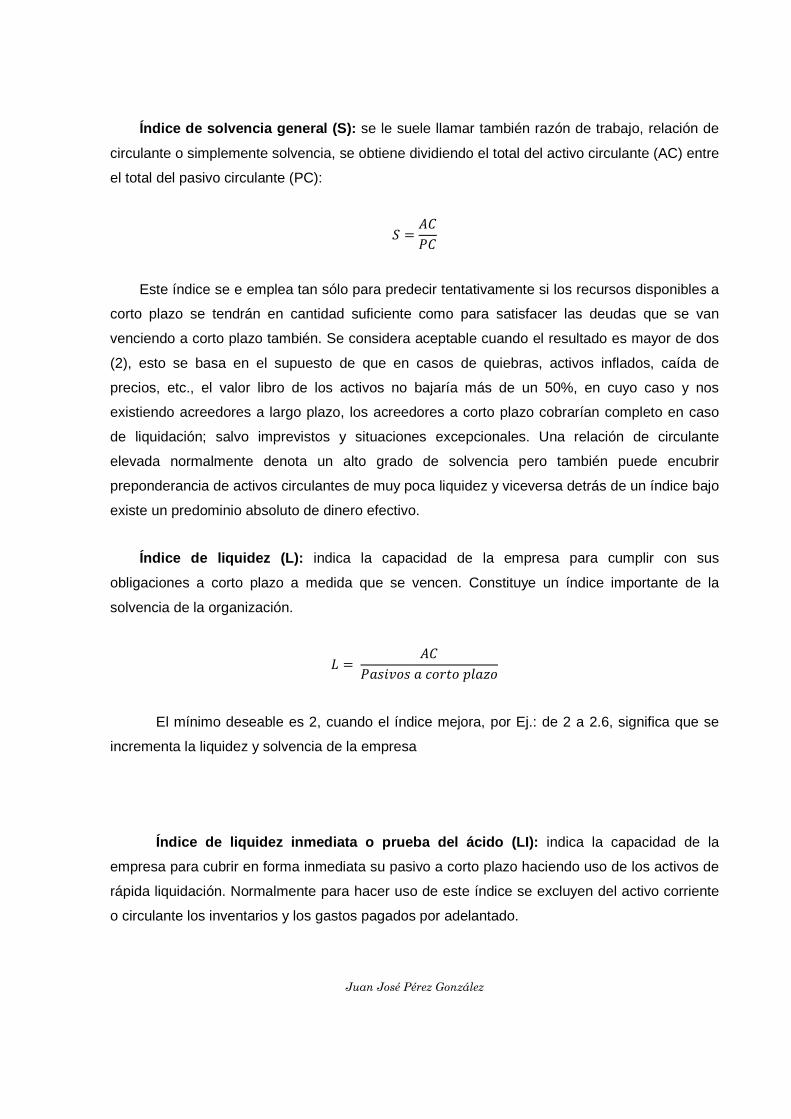

Índice de solvencia general (S): se le suele llamar también razón de trabajo, relación de

circulante o simplemente solvencia, se obtiene dividiendo el total del activo circulante (AC) entre

el total del pasivo circulante (PC):

� =��

��

Este índice se e emplea tan sólo para predecir tentativamente si los recursos disponibles a

corto plazo se tendrán en cantidad suficiente como para satisfacer las deudas que se van

venciendo a corto plazo también. Se considera aceptable cuando el resultado es mayor de dos

(2), esto se basa en el supuesto de que en casos de quiebras, activos inflados, caída de

precios, etc., el valor libro de los activos no bajaría más de un 50%, en cuyo caso y nos

existiendo acreedores a largo plazo, los acreedores a corto plazo cobrarían completo en caso

de liquidación; salvo imprevistos y situaciones excepcionales. Una relación de circulante

elevada normalmente denota un alto grado de solvencia pero también puede encubrir

preponderancia de activos circulantes de muy poca liquidez y viceversa detrás de un índice bajo

existe un predominio absoluto de dinero efectivo.

Índice de liquidez (L): indica la capacidad de la empresa para cumplir con sus

obligaciones a corto plazo a medida que se vencen. Constituye un índice importante de la

solvencia de la organización.

� = ��

�� ��� �����������

El mínimo deseable es 2, cuando el índice mejora, por Ej.: de 2 a 2.6, significa que se

incrementa la liquidez y solvencia de la empresa

Índice de liquidez inmediata o prueba del ácido (LI ): indica la capacidad de la

empresa para cubrir en forma inmediata su pasivo a corto plazo haciendo uso de los activos de

rápida liquidación. Normalmente para hacer uso de este índice se excluyen del activo corriente

o circulante los inventarios y los gastos pagados por adelantado.

Juan José Pérez González

�� = ������ ���á�������������ó�

�� ��� �����������

El mínimo deseable es 1, cuando el índice aumenta, por Ej. de 1 a 1.5, se incrementa la

capacidad de la empresa para cubrir sus deudas a corto plazo con los activos de rápida

liquidación.

Índice de propiedad (IP): se utiliza para determinar hasta qué punto una empresa está en

manos de sus dueños, es decir, que parte de los activos con que opera la organización han sido

financiada con los propietarios y accionistas. Este índice se obtiene dividiendo el capital entre el

total de los activos netos.

�� = �������

������ ����

Cuanto supere el 0,50 mayor será el margen de garantía para los acreedores a largo plazo

y más sólida la estructura financiera de la empresa. Este índice es un valioso complemento de

la solvencia general porque da una idea de la perdurabilidad de la solvencia en el futuro.

Índice de estabilidad (IE): también denominado “Índice de Garantía Financiera”. Expresa

la capacidad de la empresa para garantizar sus deudas a mediano y largo plazo con el monto

del Activo Fijo.

�� = ��

�� ��� ���� ������

El mínimo deseable es igual a 2.2.

Índice de independencia financiera (IF): Sirve para determinar el porcentaje que

representa la inversión del propietario en el negocio con respecto al Activo Total. Se calcula

como un porcentaje del Capital Neto con respecto al Activo. Se ha considerado que el mínimo

deseable debe ser igual al 50 por ciento.

�� = �����������!100

�����������

Juan José Pérez González

Índice de rentabilidad (R): Se conoce como el rendimiento del patrimonio o capital,

determina la eficiencia de la administración para generar utilidades con el capital de la

organización, es decir mide la tasa de rendimiento de los asociados del patrimonio promedio.

Este índice se obtendrá mediante la división del monto total de las utilidades netas, entre el

patrimonio o capital contable.

$ =%�������&���!100

�������

Juan José Pérez González