mbo: cómo pasar de gestor de la empresa a...

TRANSCRIPT

1Luisa Alemany - Santiago Minguez

Programa de Actualización

MBO: Cómo pasar de gestor de la empresa a propietario

Marzo, 2008

Alemany & Minguez – Dpto. Finanzas ESADE

2Luisa Alemany - Santiago Minguez

CONSIDERACIONES

Un emprendedor no es solo el que crea una

empresa de cero

Hay oportunidades de emprender en empresas

maduras

Un emprendedor es el que identifica una oportunidad, consigue los recursos necesarios y la

lleva a cabo

3Luisa Alemany - Santiago Minguez

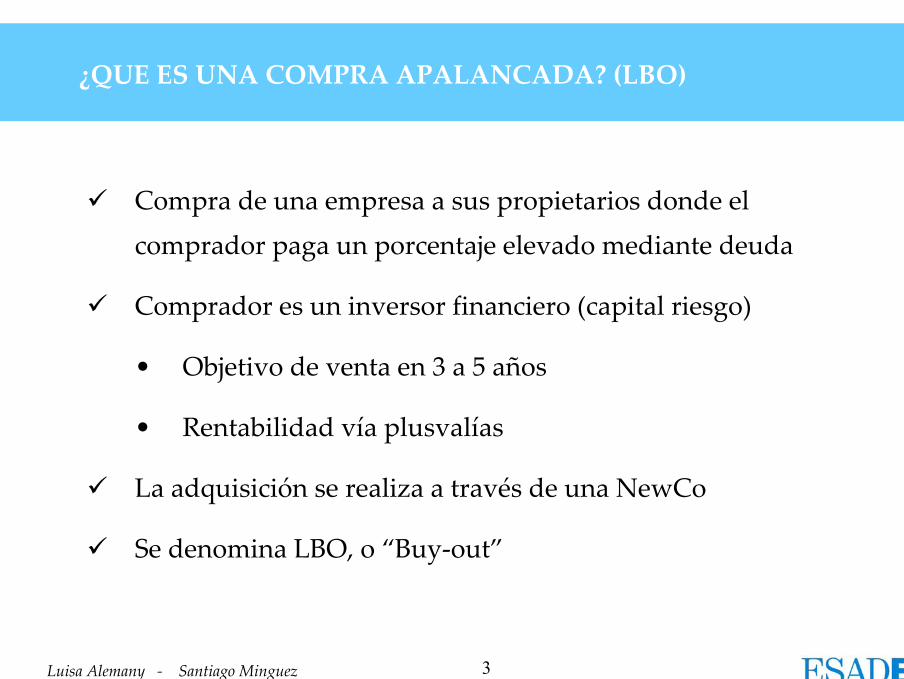

¿QUE ES UNA COMPRA APALANCADA? (LBO)

Compra de una empresa a sus propietarios donde el

comprador paga un porcentaje elevado mediante deuda

Comprador es un inversor financiero (capital riesgo)

• Objetivo de venta en 3 a 5 años

• Rentabilidad vía plusvalías

La adquisición se realiza a través de una NewCo

Se denomina LBO, o “Buy-out”

4Luisa Alemany - Santiago Minguez

MERCADO LBO EN EUROPA

Compras apalancadas (LBOs) han liderado el crecimiento de los mercados de capital riesgo en Europa…

0

10

20

30

40

50

60

70

80

2002 2003 2004 2005 2006

LBOsCrecimientoArranque

Arranque: 19%

VOLUMEN INVERTIDO EN EUROPA, 2002-2006; Millones Euros

LBOs: 31%

Crecim.: 18%

T. A. Crecimiento

Cap Riesgo: 27%

61% 63%70%

68%

71%

5Luisa Alemany - Santiago Minguez

MERCADO LBO EN ESPAÑA

… y en España, con crecimientos anuales que triplican el de las otras tipologías.

050010001500200025003000350040004500

2000 2001 2002 2003 2004 2005 2006 3Q07

LBOsCrecimientoArranque

VOLUMEN INVERTIDO EN ESPAÑA, 2000-2007E; Miles Euros

Arranque: 9%

LBOs: 27%

Crecim.: 11%

Crecimiento

El 2005 marca el despegue de

los grandes LBOs

6Luisa Alemany - Santiago Minguez

¿COMO SE GANA DINERO EN UN LBO?

Ejemplo: Hacemos un LBO sobre una empresa que

genera 10 millones de flujo de caja libre al año. La

empresa no está endeudada. Coste del capital 10%

Para el pago utilizamos 30% fondos propios y

pedimos a un gran banco 70% de deuda.

Vendemos en 3 años.

7Luisa Alemany - Santiago Minguez

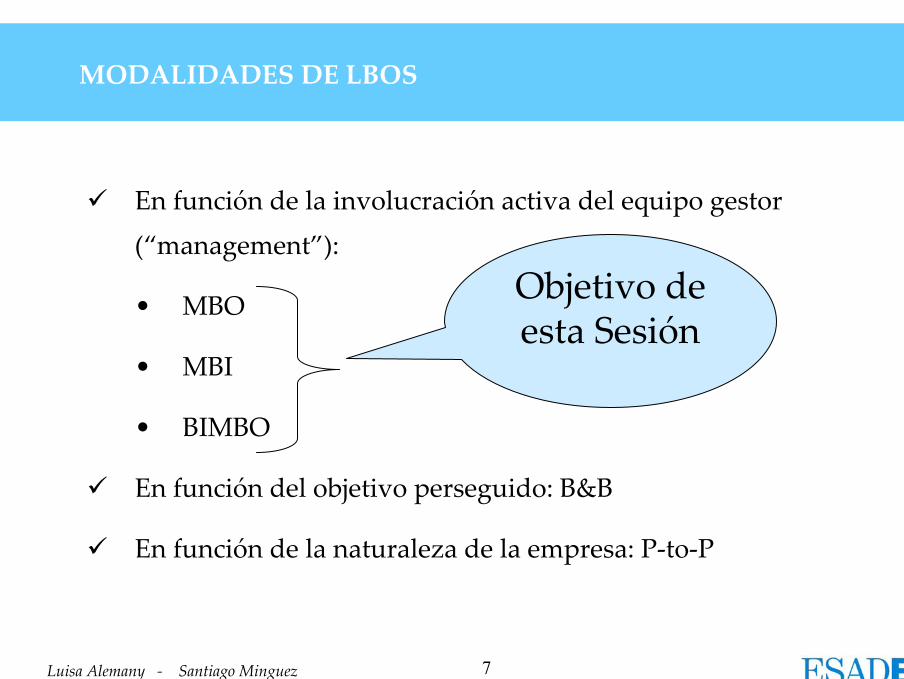

MODALIDADES DE LBOS

En función de la involucración activa del equipo gestor

(“management”):

• MBO

• MBI

• BIMBO

En función del objetivo perseguido: B&B

En función de la naturaleza de la empresa: P-to-P

Objetivo de esta Sesión

8Luisa Alemany - Santiago Minguez

¿COMO FUNCIONA UN MBO?

Equipo gestor detecta oportunidad de comprar empresa a

actuales accionistas: creación valor

Empresa hoy tiene un precio que está muy por encima de las

posibilidades de equipo gestor

Banco no financia al equipo gestor: “¿Cuáles son las

garantías?”

Capital riesgo (Private equity) actúa como “Sponsor”

9Luisa Alemany - Santiago Minguez

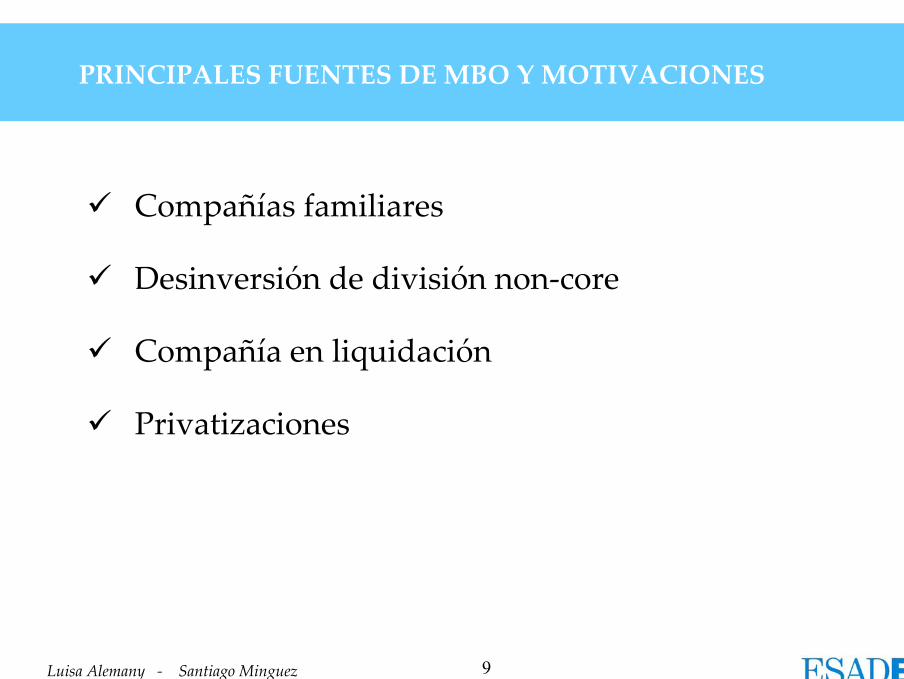

PRINCIPALES FUENTES DE MBO Y MOTIVACIONES

Compañías familiares

Desinversión de división non-core

Compañía en liquidación

Privatizaciones

10Luisa Alemany - Santiago Minguez

¿QUE EMPRESAS SON ATRACTIVAS PARA UN MBO?

Activos están al día

Flujos de caja elevados y estables

Existencia de marca

Crecimiento moderado o nulo

Equipo gestor “valiente” y con mentalidad

emprendedora

11Luisa Alemany - Santiago Minguez

FUENTES DE MBO EN ESPAÑA

44%

21%

8%

27%

FamiliarFilial Extranj.Filial NacionalOtros

12Luisa Alemany - Santiago Minguez

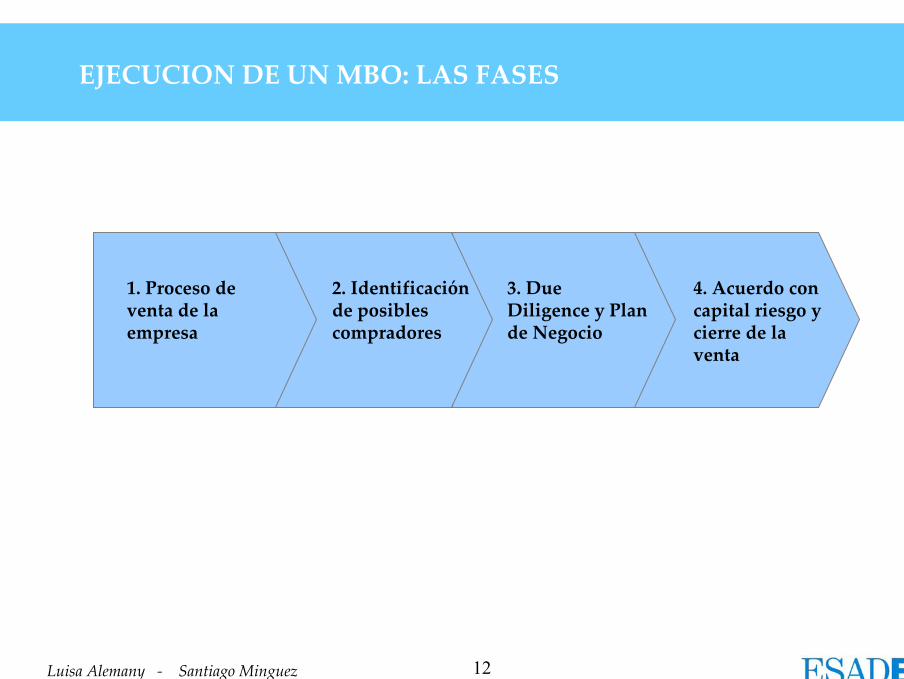

EJECUCION DE UN MBO: LAS FASES

1. Proceso de venta de la empresa

2. Identificación de posibles compradores

3. Due Diligence y Plan de Negocio

4. Acuerdo con capital riesgo y cierre de la venta

13Luisa Alemany - Santiago Minguez

PROCESO DE VENTA DE LA EMPRESA

Partes interesadas: estratégicos y financieros

Elaboración del material de venta

Conflicto de interés

14Luisa Alemany - Santiago Minguez

IDENTIFICACION DE POSIBLES COMPRADORES

MERCADO MADURO MERCADO CRECIMIENTO

Competidoresmismo

mercado

Nuevosentrantes

ProveedoresClientes

Grupos financieros

EMPRESA EN SITUACIÓNDELICADA

Gestores

EMPRESA RECIENTECREACIÓN

15Luisa Alemany - Santiago Minguez

DUE DILIGENCE Y PLAN DE NEGOCIO

Evaluación del potencial del negocio y

perspectivas de resultados para próximos años

Verificación de la correcta comprensión del

material de venta facilitado por el vendedor

Proceso de identificación de posibles contingencias para el comprador (frente a

vendedor)

16Luisa Alemany - Santiago Minguez

ACUERDO CON CAPITAL RIESGO Y CIERRE DE LA VENTA

Proceso a ser realizado tras alcanzarse un acuerdo

en precio, o durante las negociaciones con el

vendedor

Consiste en determinar la estructura de la

operación (instrumentos financieros y distribución

de los mismos)

17Luisa Alemany - Santiago Minguez

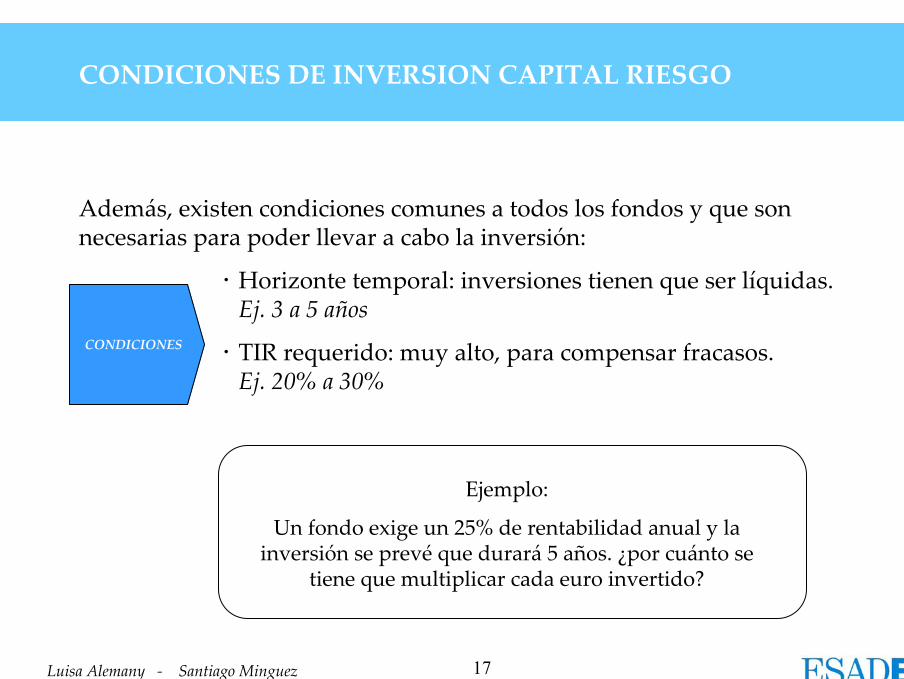

CONDICIONES DE INVERSION CAPITAL RIESGO

Además, existen condiciones comunes a todos los fondos y que son necesarias para poder llevar a cabo la inversión:

Horizonte temporal: inversiones tienen que ser líquidas. Ej. 3 a 5 años

TIR requerido: muy alto, para compensar fracasos. Ej. 20% a 30%

CONDICIONES

Ejemplo:

Un fondo exige un 25% de rentabilidad anual y la inversión se prevé que durará 5 años. ¿por cuánto se

tiene que multiplicar cada euro invertido?

18Luisa Alemany - Santiago Minguez

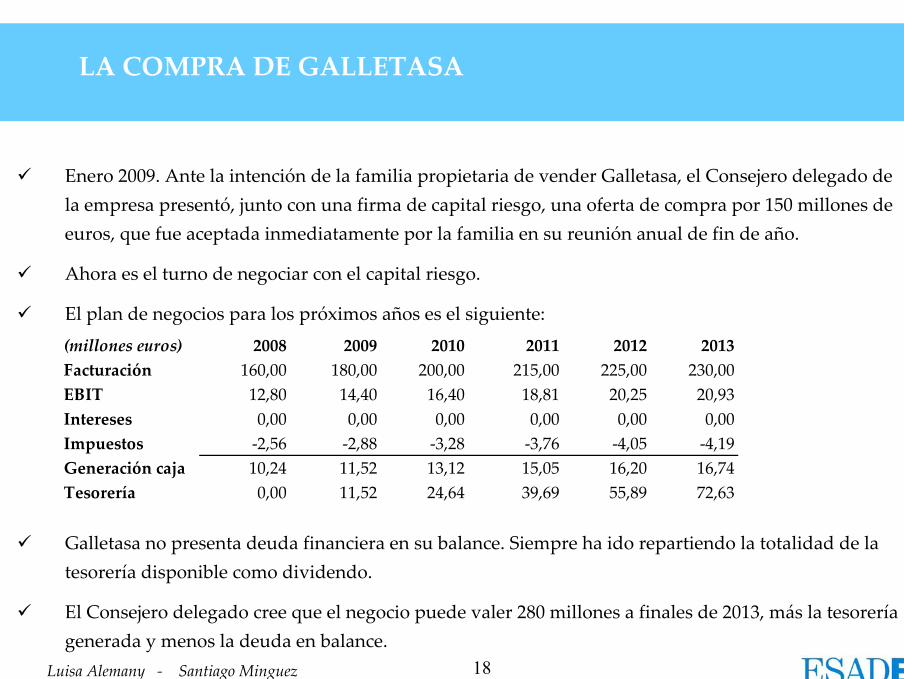

LA COMPRA DE GALLETASA

Enero 2009. Ante la intención de la familia propietaria de vender Galletasa, el Consejero delegado de la empresa presentó, junto con una firma de capital riesgo, una oferta de compra por 150 millones de euros, que fue aceptada inmediatamente por la familia en su reunión anual de fin de año.

Ahora es el turno de negociar con el capital riesgo.

El plan de negocios para los próximos años es el siguiente:

Galletasa no presenta deuda financiera en su balance. Siempre ha ido repartiendo la totalidad de la tesorería disponible como dividendo.

El Consejero delegado cree que el negocio puede valer 280 millones a finales de 2013, más la tesorería generada y menos la deuda en balance.

(millones euros) 2008 2009 2010 2011 2012 2013Facturación 160,00 180,00 200,00 215,00 225,00 230,00EBIT 12,80 14,40 16,40 18,81 20,25 20,93Intereses 0,00 0,00 0,00 0,00 0,00 0,00Impuestos -2,56 -2,88 -3,28 -3,76 -4,05 -4,19Generación caja 10,24 11,52 13,12 15,05 16,20 16,74Tesorería 0,00 11,52 24,64 39,69 55,89 72,63

19Luisa Alemany - Santiago Minguez

OPCION 1

El Consejero delegado sugiere invertir todos sus ahorros más lo que le presta el banco hipotecando su patrimonio, un total de 1 millón de euros, por el que sugiere obtener un 30% del capital de Galletasa.

¿Cuales son las TIR implícitas en este acuerdo para empresario y capital riesgo? ¿Es un trato aceptable para el Capital riesgo?Determinación de la estructura de inversiónInversión CEO: 1,00 Acciones ordinarias CEO: 30%Inversión CR: 149,00 Acciones ordinarias CR: 70%

Cálculo de la TIR implícitaCash Venta TIR

CR 246,84 10,62%

CEO 105,79 154,03%

20Luisa Alemany - Santiago Minguez

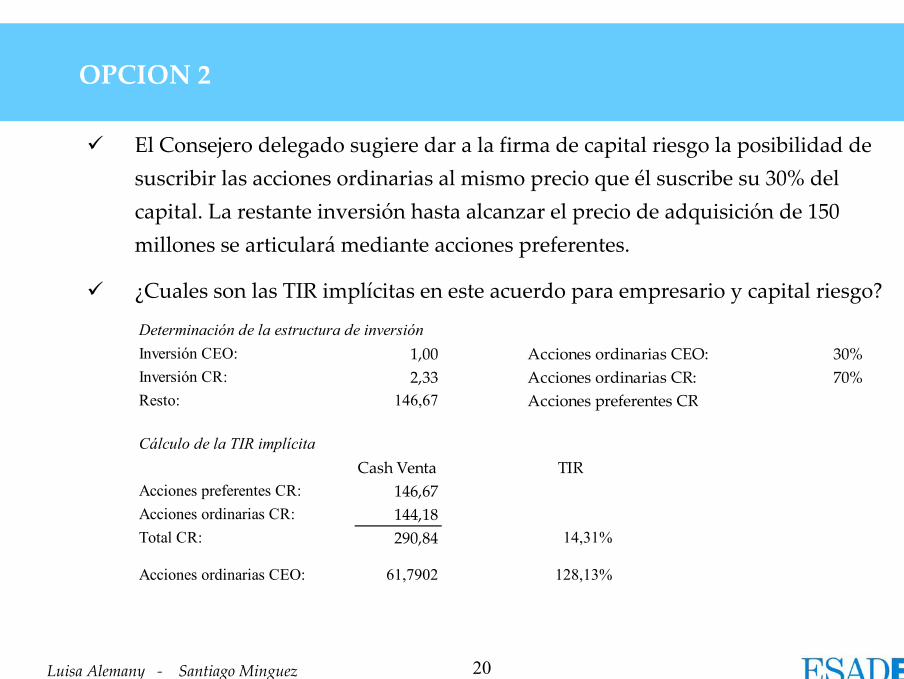

OPCION 2

El Consejero delegado sugiere dar a la firma de capital riesgo la posibilidad de suscribir las acciones ordinarias al mismo precio que él suscribe su 30% del capital. La restante inversión hasta alcanzar el precio de adquisición de 150 millones se articulará mediante acciones preferentes.

¿Cuales son las TIR implícitas en este acuerdo para empresario y capital riesgo?

Determinación de la estructura de inversiónInversión CEO: 1,00 Acciones ordinarias CEO: 30%Inversión CR: 2,33 Acciones ordinarias CR: 70%Resto: 146,67 Acciones preferentes CR

Cálculo de la TIR implícitaCash Venta TIR

Acciones preferentes CR: 146,67Acciones ordinarias CR: 144,18Total CR: 290,84 14,31%

Acciones ordinarias CEO: 61,7902 128,13%

21Luisa Alemany - Santiago Minguez

OPCION 3

El Consejero delegado sugiere dar a la firma de capital riesgo la posibilidad de suscribir las acciones ordinarias al mismo precio que él suscribe su 30% del capital. La restante inversión hasta alcanzar el precio de adquisición de 150 millones se articulará mediante acciones preferentes, con un 10% anual de dividendos acumulados durante el periodo de inversión.

¿Cuales son las TIR implícitas en este acuerdo para empresario y capital riesgo?

Determinación de la estructura de inversiónInversión CEO: 1,00 Acciones ordinarias CEO: 30%Inversión CR: 2,33 Acciones ordinarias CR: 70%Resto: 146,67 Acciones preferentes CR con dividendo acumulado del 10%

Cálculo de la TIR implícitaCash Venta TIR

Acciones preferentes CR: 236,21Acciones ordinarias CR: 81,50Total CR: 317,71 16,35%

Acciones ordinarias CEO: 34,93 103,53%

22Luisa Alemany - Santiago Minguez

OPCION 4

El Consejero delegado sugiere dar a la firma de capital riesgo la posibilidad de suscribir las acciones ordinarias al mismo precio que él suscribe su 30% del capital. Además, el CR facilitaría un préstamo financiero por 40 millones al 10% acumulativo. La restante inversión hasta alcanzar el precio de adquisición de 150 millones se articulará mediante acciones preferentes, con un 10% anual de dividendos acumulados durante el periodo de inversión.

Nueva cuenta de resultados:

¿Cual es el nuevo precio de venta (Equity value) esperado en 2013?

Nueva P&L con gastos financieros(millones euros) 2008 2009 2010 2011 2012 2013Facturación 160,00 180,00 200,00 215,00 225,00 230,00EBIT 12,80 14,40 16,40 18,81 20,25 20,93Intereses 0,00 -4,00 -4,40 -4,84 -5,32 -5,86Impuestos -2,56 -2,08 -2,40 -2,79 -2,99 -3,01Generación caja 10,24 8,32 9,60 11,18 11,94 12,06Tesorería 0,00 8,32 17,92 29,10 41,04 13,10

EBIT / intereses 3,6 3,7 3,9 3,8 3,6

23Luisa Alemany - Santiago Minguez

OPCION 4 (II)

¿Cuales son las TIR implícitas en este acuerdo para empresario y capital riesgo?

Determinación de la estructura de inversiónInversión CEO: 1,00 Acciones ordinarias CEO: 30%Inversión CR: 2,33 Acciones ordinarias CR: 70%Deuda financiera de CR: 40,00 Tipo de interés anual acumulativo del 10%Resto: 106,67 Acciones preferentes CR con dividendo acumulado del 10%

Cálculo de la TIR implícitaCash Venta TIR

Deuda financiera CR: 64,42 10,00%Acciones preferentes CR: 171,79Acciones ordinarias CR: 84,92Total CR: 256,70 18,69% TIR total 16,60%

Acciones ordinarias CEO: 36,39 105,21%

24Luisa Alemany - Santiago Minguez

EXTENSION DEL MBO: BUY AND BUILT (BUILD-UP)

• Compra de varias empresas, que se fusionan, con el objetivo de crear un líder

• Sectores muy fragmentados

• Normalmente liderado por management (MBO)

• Clave: compras baratas, fácil salida

• Sectores: gimnasios, escuelas, hospitales,

supermercados, limpieza empresas, etc

25Luisa Alemany - Santiago Minguez

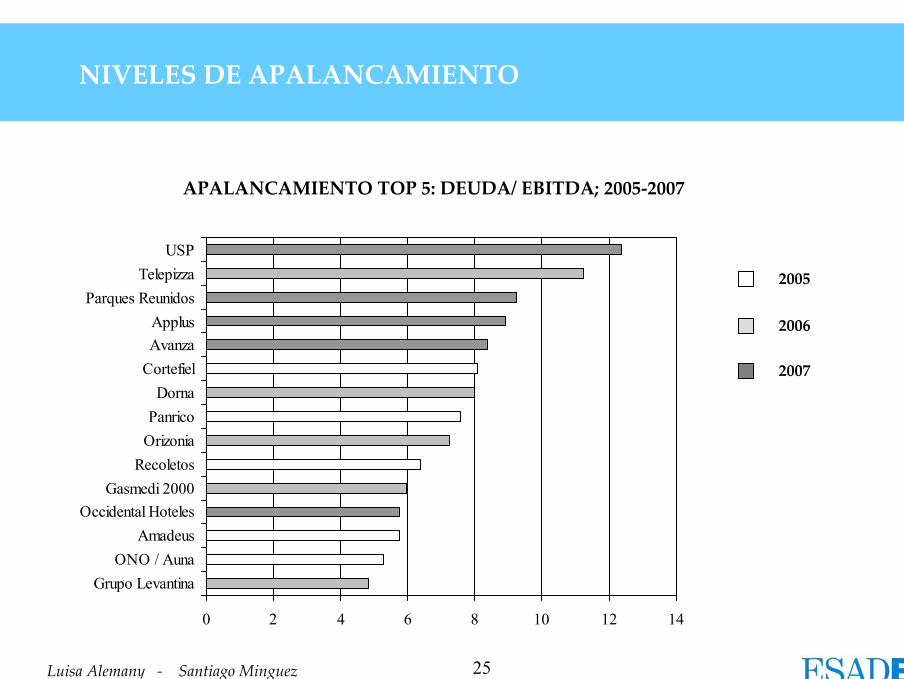

NIVELES DE APALANCAMIENTO

APALANCAMIENTO TOP 5: DEUDA/ EBITDA; 2005-2007

0 2 4 6 8 10 12 14

Grupo LevantinaONO / Auna

AmadeusOccidental Hoteles

Gasmedi 2000Recoletos

OrizoniaPanrico

DornaCortefielAvanzaApplus

Parques ReunidosTelepizza

USP

2005

2006

2007

26Luisa Alemany - Santiago Minguez

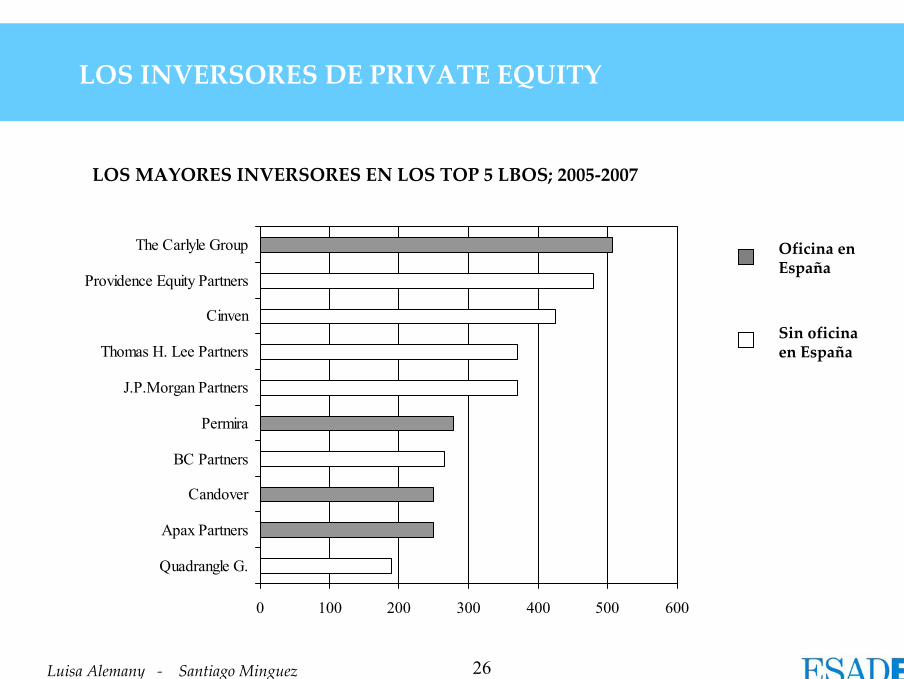

LOS INVERSORES DE PRIVATE EQUITY

LOS MAYORES INVERSORES EN LOS TOP 5 LBOS; 2005-2007

Sin oficina en España

Oficina en España

0 100 200 300 400 500 600

Quadrangle G.

Apax Partners

Candover

BC Partners

Permira

J.P.Morgan Partners

Thomas H. Lee Partners

Cinven

Providence Equity Partners

The Carlyle Group

27Luisa Alemany - Santiago Minguez

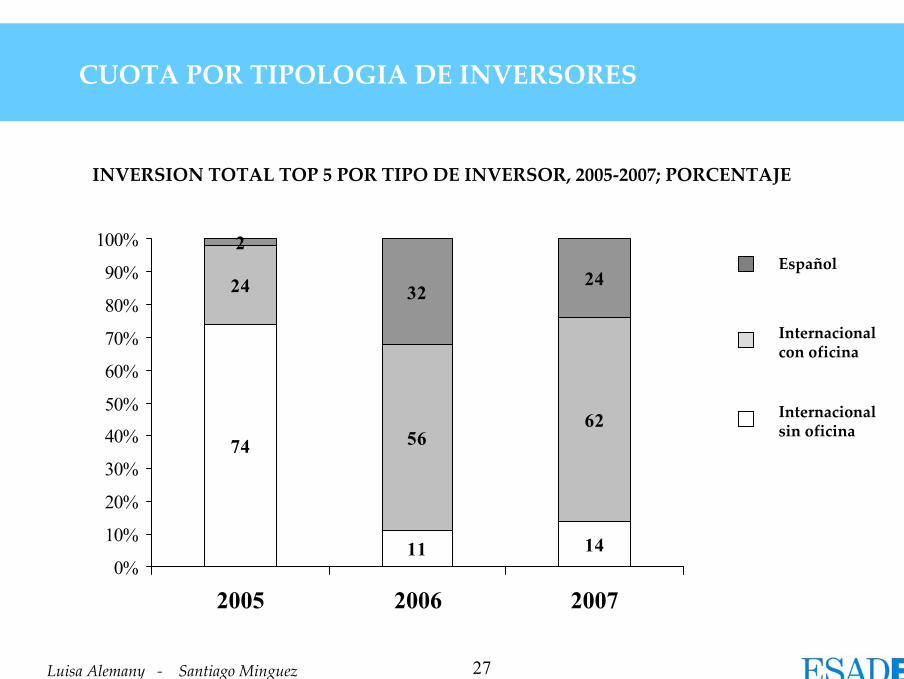

CUOTA POR TIPOLOGIA DE INVERSORES

INVERSION TOTAL TOP 5 POR TIPO DE INVERSOR, 2005-2007; PORCENTAJE

Internacional con oficina

Español

74

11 14

24

5662

2

3224

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007

Internacional sin oficina