manual de polÍticas y procedimientos del proceso...

TRANSCRIPT

Dirección de Contabilidad y Presupuesto MNO80000304

Vigente a partir de: 30/06/2017

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Dirección de Contabilidad y Presupuesto MNO80000304

Vigente a partir de: 30/06/2017

Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C.

Av. Javier Barros Sierra No. 515

Col. Lomas de Santa Fe, Delegación Álvaro Obregón

Ciudad de México, C.P. 01219

Tel. 52-70-12-00

La reproducción total o parcial de este documento podrá efectuarse mediante la autorización expresa de la Dirección de Contabilidad y Presupuesto.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 1 de 61

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV Dirección de Contabilidad y

Presupuesto - - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Hoja de Autorización

Elaboró Elaboró Elaboró

Sandra Georgina Romero Martínez Subgerente de Normatividad

Contable

Rúbrica Esmeralda Ortega Lagos

Subgerente de Información Contable

Rúbrica José Carlos Vergara Vázquez

Subgerente de Registro Contable

Rúbrica

Revisó

María de los Angeles García Benítez

Gerente de Contabilidad

Rúbrica

Revisó

Saúl Olivares Ortega Director de Contraloría

Interna

Rúbrica

Autorizó

Roberto Inda González Director de Contabilidad y Presupuesto

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 2 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Sección de Control de Cambios Revisión

Página (s) Modificada (s)

Descripción del Cambio Fecha de Emisión

01 Todo el Documento

Cambio en: Imagen Institucional. Nomenclatura de la Estructura Organizacional. Eliminación de las secciones Gestión del Registro Actualización de los procedimientos internos. Fiscal y Gestión de la Rentabilidad Programada y Ejercida.

30/06/2017

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 3 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Contenido Sección I. Visión General ___________________________________________ 4

I.1.Objetivos _______________________________________________________________ 4

I.2. Alcance ________________________________________________________________ 4

I.3. Responsabilidades _______________________________________________________ 5

I.4. Marco Jurídico y Normativo________________________________________________ 6

I.5. Instancias de Autorización _________________________________________________ 6

Sección II. Aspectos Generales ______________________________________ 7

II.1. Proceso Contable de Banobras _____________________________________________ 7

II.2. Terminos y Definiciones (Ver Anexo 1) _______________________________________ 8

Sección III. Políticas Generales ______________________________________ 9

III.1. Observancia de la Confidencialidad: ________________________________________ 9

III.2. Vigilancia del Cumplimiento: ______________________________________________ 9

III.3. Contingencias: _________________________________________________________ 9

III.4. Canales de Comunicación: ________________________________________________ 9

III.5. Control y Seguimiento: __________________________________________________ 9

Sección IV. Gestión del Proceso Contable _____________________________ 10

IV.1. Ficha del Proceso ______________________________________________________ 10

IV.2. Descripción ___________________________________________________________ 11

IV.3. Políticas en relación con el Proceso Gestión de la Información Contable _________ 14

IV.4. Ficha del subproceso de Normatividad Contable _____________________________ 26

IV.5. Procedimientos – Normatividad Contable __________________________________ 27

IV.6. Ficha del subproceso de Registro Contable _________________________________ 34

IV.7. Procedimientos ‐ Registro Contable _______________________________________ 35

IV.8. Ficha del subproceso de Información Contable ______________________________ 52

IV.9. Procedimientos – Información Contable ____________________________________ 53

Sección V. Anexos _______________________________________________ 74

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 4 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Sección I. Visión General

I.1.Objetivos El presente Manual tiene como finalidad establecer, bajo un enfoque de procesos, las políticas y procedimientos que deben observar las distintas áreas de Banobras respecto al proceso contable, a fin de:

Aplicar el marco legal y las disposiciones en materia contable emitidas por las autoridades competentes, bajo esquemas de control interno.

Considerar los objetivos y estrategias institucionales, así como los lineamientos y directrices aprobados por el Consejo Directivo y la Dirección General.

Generar información contable veraz, suficiente y oportuna para una adecuada toma de decisiones.

Describir las funciones y responsabilidades de las distintas áreas involucradas en el proceso contable.

I.2. Alcance El presente manual es de aplicación obligatoria para los funcionarios y empleados involucrados en la gestión del proceso contable de Banobras.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 5 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

I.3. Responsabilidades Responsable Responsabilidad

Director de Contabilidad y Presupuesto

Autorizar el presente Manual.

Proponer mejoras.

Gerente de Contabilidad

Revisar la elaboración de este Manual

Coordinar la actualización del presente documento cuando se requiera o derivada de:

Modificaciones al marco jurídico y normativo aplicable; Observaciones y/o recomendaciones por parte de las instancias de

supervisión y fiscalización, así como de las autoridades competentes; Cambios en la estructura organizacional de Banobras; y, mejora del

proceso de calidad regulatoria. Gestionar la publicación de este documento en la Normateca.

Rubricar todas las hojas.

Enviar a guarda y custodia el documento.

Subgerentes adscritos a la Gerencia de Contabilidad

Actualizar el presente Manual. Presentar las propuestas de modificaciones y mejoras al presente Manual. Vigilar que se incorporen los cambios derivados de las observaciones y

recomendaciones efectuadas por las distintas instancias de supervisión y fiscalización.

Expertos y Especialistas Técnicos adscritos a las Subgerencias de Normatividad, Registro e Información Contable

Elaborar propuestas de modificaciones y de mejora al presente Manual con motivo de la incorporación de productos, servicios o procesos, de modificaciones a la estructura orgánica y del marco legal y normativo aplicable.

Efectuar la actualización de sus procesos en el presente Manual de acuerdo a la normatividad vigente.

Director de Contraloría Interna

Revisar el Manual en apego a los Objetivos y Lineamientos del Sistema de Control Interno.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 6 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

I.4. Marco Jurídico y Normativo General

Ley de Instituciones de Crédito. Manual de Organización. Objetivos y Lineamientos del Sistema de Control Interno de Banobras. Guía para la emisión de Documentos Normativos. Código de conducta de Banobras.

Sección IV Proceso Contable de Banobras Normatividad Contable Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información

Financiera, A.C. (CINIF). Disposiciones, Circulares, Oficios y Oficios-Circulares, emitidos por la SHCP, CNBV y BANXICO.

Registro Contable Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información

Financiera, A.C. (CINIF). Disposiciones de carácter general aplicables a las instituciones de crédito emitidas por la CNBV. Lineamientos sobre la guarda, custodia y plazo de conservación del Archivo Contable Gubernamental,

emitidos por la SHCP. Lineamientos para la conservación, destrucción y microfilmación de documentación, emitidos por la CNBV. Información Contable Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información

Financiera, A.C. (CINIF). Disposiciones, Circulares, Oficios y Oficios-Circulares, emitidos por la SHCP, CNBV, y BANXICO.

I.5. Instancias de Autorización El presente documento debe ser autorizado por el Director de Contabilidad y Presupuesto de conformidad con lo establecido en la Guía para la Emisión de Documentos Normativos.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 7 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Sección II. Aspectos Generales

II.1. Proceso Contable de Banobras El proceso contable permite incorporar a la contabilidad y expresar a través de estados financieros las operaciones económicas de Banobras; esto es, cualquier hecho de carácter interno o externo, medible en unidades monetarias, que afecta o modifica la situación financiera o económica del Banco.

El proceso contable inicia cuando algunas áreas operativas o de negocios, clientes o partes interesadas llevan a cabo alguna transacción, transformación interna o evento que afecta económicamente a Banobras. La Gestión del Proceso Contable se conforma de los siguientes subprocesos:

Gestión del Proc esoContable

Normativ idad Contab le

Informac ión Contab le

Registro Contable

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 8 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Los subprocesos contables atienden los siguientes procedimientos:

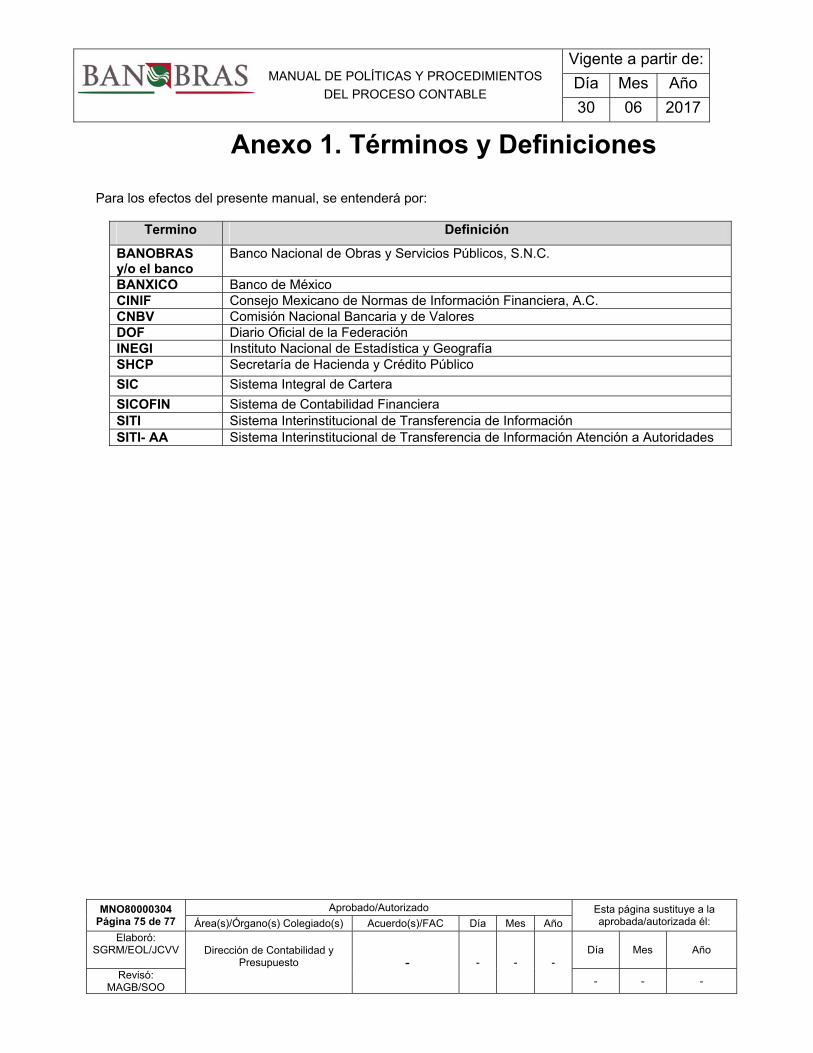

II.2. Términos y Definiciones (Ver Anexo 1)

Gerenc ia de Contabilidad

Ac tualizac ión y emisiónde normativ idad c ontable

Asesorí a para e l regist roc ontable

Atenc ión derequerimientos de

organismos internos yexternos de superv isión y

v igilanc ia

Gest ión del reg istroc ontable

Gestión del arc hiv oc ontable

Atenc ión derequerimientos de

c onf irmac ión de noadeudos de otras áreas

Elaborac ión y/ o rev isiónde c onc iliac iones

c ontables de las c ifrasoperat iv as c ontables

Generac ión, env í o ,difusión y public ac ión dela informac ión c ontab le

Ac tualizac ión yseguimiento del c ontrol

in terno c ontable

Atenc ión de solic itudesde informac ión

Superv isión yc ert if ic ac ión de estados

de c uenta deoperac iones c red it ic ias

Admin istrac ión func ionalde l sistema c ontab le

inst ituc ional

Atenc ión derequerimientos de

organismos internos yexternos de superv isión y

v igilanc ia

Atenc ión derequerimientos de

organismos internos yexternos de superv isión y

v igilanc ia

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 9 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Sección III. Políticas Generales

III.1. Observancia de la Confidencialidad: El personal involucrado en el proceso contable debe guardar estricta confidencialidad respecto a toda información relacionada con la operación realizada por Banobras, así como prevenir el uso indebido de la misma, abstenerse de proporcionarla a terceros no autorizados y utilizarla única y exclusivamente para los fines propios de la operación y el desarrollo de sus funciones.

III.2. Vigilancia del Cumplimiento: Los titulares de las áreas, en todo momento y en el ámbito de su competencia, deben vigilar que las operaciones a que se refiere el presente Manual se realicen con apego al marco legal y normativo aplicable, a lo dispuesto en el presente Manual y a las indicaciones y a las directrices emanadas de la Dirección General.

III.3. Contingencias: Todo el personal del Banco debe conocer el Plan de Continuidad de Operaciones para que se garantice la continuidad de la operación contable ante eventos inesperados, así como para que se minimicen las pérdidas por errores en la aplicación de la Normatividad y en la programación de los sistemas de tecnologías de información, alteraciones importantes en los factores de riesgo, eventos catastróficos y de factor humano, a efecto de mantener los mismos niveles de eficiencia y control de la operación.

III.4. Canales de Comunicación: Los Directores y los Gerentes de la Institución deben asegurar que se puntualice el flujo de información y los canales de comunicación, al revisar que quede un soporte documental de cómo sus áreas envían la información de entrada a la contabilidad, a través de qué medios se envía, cuáles son los tiempos y con qué periodicidad, así como la que arroja el proceso, los medios por los que se comunica, envía o transmite; a quién se dirige, en cuento tiempo y con qué periodicidad.

III.5. Control y Seguimiento: Todas las operaciones deben estar debidamente registradas y documentadas en apego a la normatividad contable vigente, observando el sistema de control interno de Banobras y se debe dar seguimiento a los indicadores para cumplir con los Objetivos Estratégicos. Asimismo, los sistemas o aplicativos deben considerar claves de acceso personalizadas, un acceso de los usuarios limitado a los módulos relacionados con su perfil.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 10 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Sección IV. Gestión del Proceso Contable

IV.1. Ficha del Proceso PROCESO: Gestión del Proceso Contable Dueño del proceso: Director de Contabilidad y Presupuesto Entradas Productos

1. Normas de Información Financiera emitidas por el CINIF; 2. Disposiciones, Circulares, Oficios y Oficios-Circulares,

emitidos por la SHCP, CNBV y BANXICO; 3. Lineamientos sobre la guarda, custodia y plazo de

conservación del Archivo Contable Gubernamental, emitidos por la SHCP;

4. Lineamientos para la conservación, destrucción y microfilmación de documentación, emitidos por la CNBV;

5. Registro contable de las áreas operativas y de la Dirección de Contabilidad y presupuesto;

6. Saldos contables y operativos, y 7. Solicitudes de información, certificación y confirmación

de no adeudos de diversas áreas institucionales.

1. Guías contables y asesorías; 2. Pólizas contables; 3. Información contable (estados financieros,

difusión trimestral y reportes regulatorios); 4. Dictamen financiero (estados financieros y

sus notas); 5. Conciliaciones operativas – contables; 6. Matriz de control interno contable; 7. Respuestas a los requerimientos de

auditores internos, organismos reguladores externos de supervisión y vigilancia;

8. Estados de cuenta certificados y escritos de respuesta de no adeudos, y

9. Archivo contable (guarda, conservación, custodia y microfilmación).

Proveedores Clientes

1. CINIF; 2. CNBV; 3. BANXICO; 4. SHCP; 5. Áreas que generan registro contable y otras áreas

institucionales, y 6. Sistemas operativos y contables.

1. Consejo Directivo; 2. Organismos internos y externos de

supervisión y vigilancia; 3. Áreas institucionales, y 4. Público en general.

Normat iv idad Contab le Registro Contable Informac ión Contab le

Subproceso 1 Subproceso 2 Subproceso 3

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 11 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.2. Descripción

A continuación se muestra una breve descripción de los subprocesos del proceso contable y sus participantes.

Subproceso Procedimiento Descripción

1. Normatividad Contable

1. Actualización y emisión de normatividad contable

Actualizan y emiten la normatividad contable aplicable a las operaciones de Banobras con base en las disposiciones vigentes. Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Normatividad Contable.

2. Asesoría para el registro contable

Asesoran a las diversas áreas operativas y administrativas responsables de los registros contables, que así lo requieran, para la correcta aplicación de la normatividad contable. Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Normatividad Contable.

3. Atención de requerimientos de organismos internos y externos de supervisión y vigilancia

Atienden los requerimientos a cargo de la Dirección de Contabilidad y Presupuesto, en materia de Normatividad Contable, generados por los organismos internos y externos de supervisión y vigilancia. Director General Adjunto de Finanzas, Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Normatividad Contable.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 12 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Subproceso Procedimiento Descripción

2. Registro Contable

1. Gestión del Registro Contable

Realizan el registro contable de las transacciones, que no cuentan con un sistema operativo y las que instruyen otras áreas del Banco, así como su correspondiente depuración. Director General Adjunto de Finanzas, Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Registro Contable.

2. Gestión del Archivo Contable

Realizan la guarda, conservación y custodia de los archivos contables (pólizas); así como de los cartuchos de respaldo de información de la operación bancaria y fiduciaria y la microfilmación de las pólizas contables. Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Registro Contable.

3. Atención de los requerimientos de confirmación de no adeudos de otras áreas

Atienden las solicitudes de confirmación de no adeudos y de antecedentes de saldos y registros en cuentas contables solicitados por las Direcciones de Operaciones y Jurídica, respectivamente.

Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Registro Contable.

4. Elaboración y/o revisión de conciliaciones de las cifras operativas - contables

Elaboran y/o revisan las conciliaciones de las cifras operativas – contables, de las operaciones cuyo registro se efectúa en la Subgerencia de Registro Contable y otras áreas del Banco.

Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Registro Contable.

5. Atención de requerimientos de organismos internos y externos de supervisión y vigilancia

Atienden los requerimientos a cargo de la Dirección de Contabilidad y Presupuesto, en materia de Registro Contable, generados por los organismos internos y externos de supervisión y vigilancia. Director General Adjunto de Finanzas, Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Registro Contable.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 13 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

Subproceso Procedimiento Descripción

3. Información contable

1. Generación, envío, difusión y publicación de la información contable

Generan, envían, difunden y publican información contable de la Institución a cierta fecha o por un periodo contable determinado (estados sobre la situación financiera, resultados de las operaciones, variaciones en el capital contable y flujos de efectivo; notas a los estados financieros y diversos reportes regulatorios). Director General Adjunto de Finanzas, Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Información Contable.

2. Actualización y seguimiento del control interno contable

Actualizan y dan seguimiento al control interno contable que garantiza la emisión de información contable de manera oportuna. Lo anterior, con base en una matriz de riesgos y controles, así como con la elaboración de conciliaciones de cifras operativas - contables. Director de Contabilidad y Presupuesto, Gerente de Contabilidad, Subgerente de Información Contable.

3. Atención de solicitudes de información

Revisan y efectúan confirmaciones de saldos de clientes solicitados para efectos de los despachos de auditoría externa y por organismos de fiscalización y atienden requerimientos de información a solicitud de diversas áreas institucionales.

Director de Contabilidad y Presupuesto, Gerente de Contabilidad, Subgerente de Información Contable.

4. Supervisión y certificación de estados de cuenta de operaciones crediticias

Supervisan y certifican que los saldos de los estados de cuenta de las operaciones crediticias coincidan con los saldos de la contabilidad institucional. Director de Contabilidad y Presupuesto, Gerente de Contabilidad, Subgerente de Información Contable, Expertos Técnicos y Contadores Facultados.

5. Administración funcional del sistema contable institucional

Administran el sistema contable institucional en su aspecto funcional.

Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Información Contable.

6. Atención de requerimientos de organismos internos y externos de supervisión y vigilancia

Atienden los requerimientos a cargo de la Dirección de Contabilidad y Presupuesto, en materia de Información Contable, generados por los organismos internos y externos de supervisión y vigilancia. Director General Adjunto de Finanzas, Director de Contabilidad y Presupuesto, Gerente de Contabilidad y Subgerente de Información Contable.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 14 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.3. Políticas en relación con el Proceso Gestión de la Información Contable IV.3.1. Normatividad Contable IV.3.1.1. De la actualización y emisión de la normatividad contable

1. El Director de Contabilidad y Presupuesto debe:

a. Autorizar la normatividad contable institucional a emitir aplicable a las operaciones que realiza la Institución.

2. El Gerente de Contabilidad debe:

a. Revisar la normatividad contable institucional a emitir aplicable a las operaciones que

realiza la Institución. b. Supervisar la actualización y difusión de la normatividad contable aplicable a las

operaciones que realiza la Institución. 3. El Subgerente de Normatividad Contable debe:

a. Identificar y analizar las disposiciones contables vigentes en el Diario Oficial de la Federación (DOF), circulares emitidas por Banco de México y/o Normas de Información Financiera publicadas por el Consejo Mexicano de Normas de Información Financiera A.C. aplicables a las áreas de Banobras a través de:

i. Correo Institucional (Intranet – DOF). ii. Circulares BANXICO. iii. Página electrónica del CINIF.

b. Instruir al Experto Técnico la elaboración de las guías contables aplicables a las operaciones de Banobras con base en la normatividad vigente y los antecedentes proporcionados por las áreas operativas.

c. Revisar y corregir las guías contables con el Experto Técnico.

d. Entregar las guías contables a la Gerencia de Contabilidad y a la Dirección de Contabilidad y Presupuesto para revisión y autorización, respectivamente.

e. Difundir las guías contables aprobadas.

f. Instruir la actualización de la carpeta de normatividad contable junto con los acuses de recibo de las áreas operativas.

g. Coordinar y realizar junto con el Experto Técnico la reunión de trabajo con las áreas operativas que generan el registro contable con el objetivo de dar a conocer la normatividad contable aprobada.

h. Definir la agrupación de las nuevas cuentas contables en los diferentes renglones de los Estados Financieros Institucionales.

i. Administrar y dar mantenimiento al catálogo de cuentas contables institucional, previa autorización del Gerente de Contabilidad.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 15 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.3.1.2. De la asesoría para el registro contable

1. El Director de Contabilidad y Presupuesto debe: a. Autorizar la asesoría contable solicitada, en su caso, por las áreas institucionales.

2. El Gerente de Contabilidad debe:

a. Recibir la solicitud de asesoría contable mediante escrito o correo electrónico y la turna al

Subgerente de Normatividad Contable. b. Revisar y coordinar la emisión de la asesoría que en aspectos contables requieran las

áreas institucionales respecto al registro de las operaciones contables que afecten a la Institución.

3. El Subgerente de Normatividad Contable debe:

a. Analizar la solicitud de asesoría con base en la información recibida de las áreas

operativas responsables del registro contable. b. Elaborar o en su caso, instruir al Experto Técnico el análisis y desarrollo de la respuesta

de la solicitud de asesoría así como la modificación al catálogo de cuentas cuando sea necesario.

c. Revisar la respuesta y la modificación al catálogo de cuentas, cuando se requiera, en función a la normatividad contable aplicable a dicha solicitud.

d. Obtener la revisión y autorización del Gerente de Contabilidad y del Director de Contabilidad y Presupuesto, para enviar la respuesta de la solicitud de asesoría.

e. Instruir al Experto Técnico que entregue el escrito de respuesta al área solicitante y obtener el acuse de recibido o, en su caso, acuse de envío del correo electrónico.

f. Instruir al Experto Técnico que archive los acuses de recibo en el expediente.

IV.3.1.3. De la atención de requerimientos de organismos internos y externos de supervisión y vigilancia

1. El Director General Adjunto de Finanzas debe: a. Recibir, revisar, aprobar y firmar la respuesta del requerimiento generado por los organismos

internos y externos de supervisión y vigilancia cuando así se requiera.

2. El Director de Contabilidad y Presupuesto debe: a. Recibir el requerimiento generado por los organismos internos y externos de supervisión

y vigilancia y lo turna para su atención a la Gerencia de Contabilidad. b. Revisar, aprobar y firmar o rubricar la respuesta procedente.

3. El Gerente de Contabilidad debe:

a. Coordinar e instruir al Subgerente de Normatividad Contable el análisis y la respuesta

procedente. b. Revisar y turnar para autorización o en su caso, firma la respuesta de la solicitud del

requerimiento generado.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 16 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

c. Asegurar el cumplimiento de las observaciones y recomendaciones de los auditores internos y externos.

4. El Subgerente de Normatividad Contable debe:

a. Analizar y atender los requerimientos a cargo de la Dirección de Contabilidad y Presupuesto,

instruidos por la Gerencia de Contabilidad en materia de normatividad contable, generados por los organismos internos y externos de supervisión y vigilancia.

b. Instruir al Experto Técnico para la recopilación de la información necesaria para el análisis del requerimiento.

c. Verificar la información proporcionada por las áreas institucionales y, en caso, de ser necesario solicitar información adicional.

d. Analizar y en su caso elaborar la respuesta para firma del Gerente y/o Director de Contabilidad y Presupuesto.

e. Solicitar al Experto Técnico que entregue la respuesta del requerimiento y de seguimiento a la recepción del acuse de recibo para su archivo.

f. Dar seguimiento al cumplimiento de las observaciones y recomendaciones de los auditores internos y externos.

5. El personal de la Subgerencia de Normatividad Contable debe:

a. Apoyar en la recopilación de la información para atender el requerimiento. b. Elaborar la respuesta para revisión del Subgerente. c. Gestionar la entrega del requerimiento en las oficinas correspondientes.

IV.3.2. Registro Contable IV.3.2.1. De la gestión del registro contable

1. El Director de Contabilidad y Presupuesto debe: a. Autorizar los registros contables aplicables a las nuevas operaciones de Banobras.

2. El Gerente de Contabilidad debe:

a. Supervisar que el registro contable asignado a la Gerencia se apegue a la normatividad aplicable.

3. El Subgerente de Registro Contable debe:

a. Supervisar la correcta aplicación de los registros contables y las pólizas que elabora el personal

de la Subgerencia de Registro Contable. b. Firmar las pólizas contables que supervisa. c. Coordinar y supervisar las acciones tendentes a la depuración de los rubros de los estados

financieros correspondientes a los registros contables realizados por la Subgerencia. d. Promover cambios que permitan optimizar el proceso contable. e. Supervisar que el personal envíe los saldos contables en forma mensual a las diversas áreas

que emiten instrucciones de registro contable a la Subgerencia.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 17 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

4. El Personal de la Subgerencia de Registro Contable debe:

a. Elaborar los registros contables, en el ámbito de su competencia, con la debida oportunidad conforme a las normas contables vigentes.

b. Foliar la documentación comprobatoria de los registros contables que elabora. c. Firmar las pólizas contables que elabora y/o revisa. d. Revisar que la documentación soporte de las pólizas contables cumpla con los requisitos de

autorización, suficiencia, fiscales y aritméticos; en caso contrario gestionar el rechazo correspondiente.

e. Enviar los saldos contables en forma mensual a las diversas áreas que emiten instrucciones de registro contable a la Subgerencia.

f. Realizar la depuración de los rubros de los estados financieros correspondientes a los registros contables realizados por la Subgerencia.

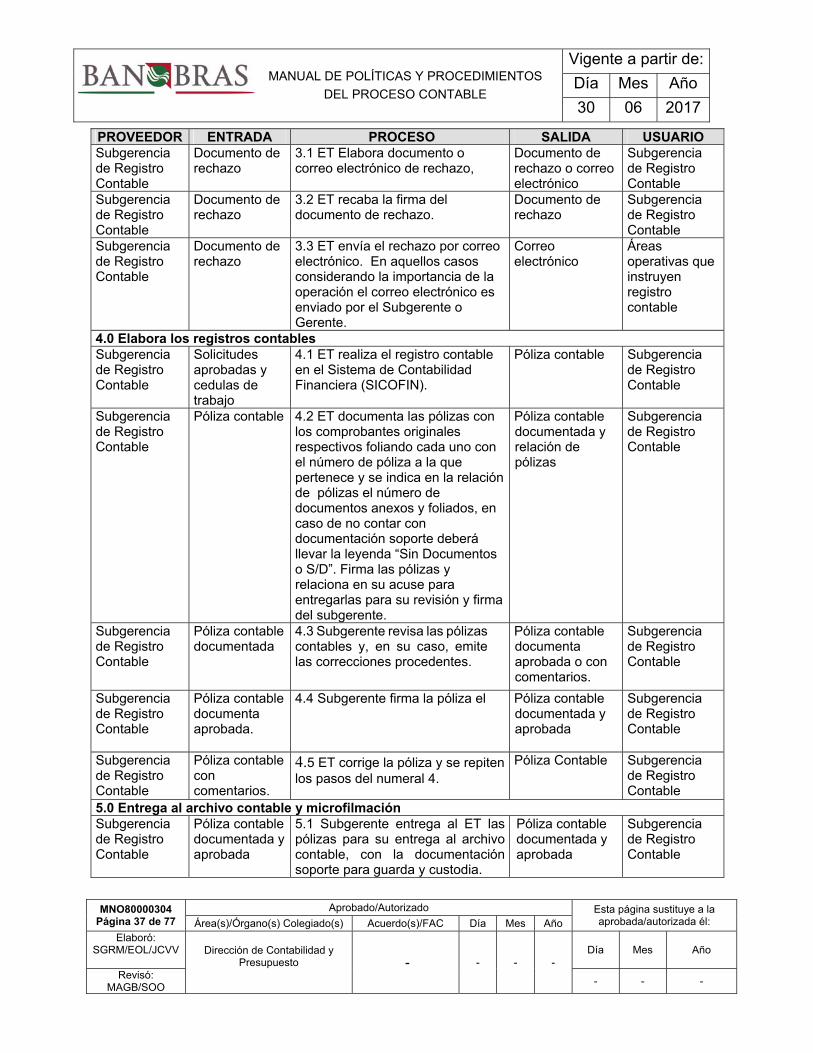

g. Proponer cambios que permitan optimizar el proceso contable. IV.3.2.2. De la gestión del archivo contable

1. El Gerente de Contabilidad debe: a. Autorizar la consulta y en su caso poner a disposición de los organismos internos y externos

de supervisión y vigilancia, las pólizas contables. b. Autorizar el envío al archivo general de las pólizas contables cartuchos y documentación que

se genera en la Gerencia. c. Solicitar a la Gerencia de Recursos Materiales la microfilmación de las pólizas contables. d. Recibir solicitud de guarda y custodia de los cartuchos contables de la contabilidad fiduciaria y

de las pólizas que indique la Gerencia de Operación Financiera.

2. El Subgerente de Registro Contable debe:

a. Supervisar que se ponga a disposición de las organismos internos y externos de supervisión y vigilancia, las pólizas contables, una vez que la Gerencia de Contabilidad emita la autorización.

b. Dar seguimiento del envío al archivo general de las pólizas contables y documentación que se genera en la Gerencia de Contabilidad y los cartuchos de microfilmación.

c. Supervisar que el proceso de la microfilmación de las pólizas contables ocurra de manera oportuna.

d. Verificar la adecuada guarda y custodia de los cartuchos contables de la contabilidad y de contabilidad fiduciaria así como de las pólizas que indique la Gerencia de Operación Financiera.

3. El Personal de la Subgerencia de Registro Contable debe:

a. Entregar todas los pólizas contables, revisadas y firmadas por el Subgerente de Registro Contable, al personal del archivo contable mediante una relación extraída de SICOFIN, la cual servirá de acuse de recibo para controlar el número de pólizas y documentos anexos a las mismas.

b. Las pólizas contables que cuenten con documentación soporte deben indicar el número de documentos anexos y foliados, en caso de no contar con documentación soporte deberá indicar la leyenda “Sin Documentos o S/D” y firmadas por la persona que las elaboro, revisó y autorizó.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 18 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

4. El Encargado del Archivo Contable debe:

a. Conocer los procesos que se realizan en el archivo contable. b. Poner a disposición de los usuarios del archivo contable y de los organismos internos y externos de

supervisión y vigilancia, las pólizas contables, una vez que la Gerencia de Contabilidad emita la autorización y controlar el préstamo de la documentación a través de vales.

c. Revisar, clasificar, relacionar y enviar al archivo general la documentación que haya cumplido su término de vigencia en el archivo contable y que cuente con la instrucción del Subgerente de Registro Contable.

d. Revisar los cartuchos y las cajas de los volantes que se microfilman e informar al Subgerente, mediante escrito, las observaciones que correspondan.

e. Enviar al archivo general las pólizas contables, cartuchos de microfilmación y documentación que se genera en la Gerencia.

f. Clasificar, colocar y resguardar las pólizas contables y los cartuchos de microfilmación.

IV.3.2.3. De la atención de requerimientos de confirmación de no adeudos de otras áreas 1. El Director de Contabilidad y Presupuesto debe:

a. Autorizar y firmar las respuestas a las solicitudes de las áreas.

2. El Gerente de Contabilidad debe:

a. Coordinar e instruir al Subgerente de Registro Contable el análisis y respuesta para el área operativa que efectuó la solicitud.

b. Revisar el escrito y su documentación soporte, rubrica o, en su caso firma, la respuesta.

3. El Subgerente de Registro Contable debe:

a. Instruir al Experto o Especialista Técnico que investigue, documente y elabore el escrito de respuesta.

b. Revisar la respuesta, documentación soporte y rubricar la misma para gestionar la firma de la Gerencia de Contabilidad, o en su caso firmar, el escrito.

c. Entregar al Experto o Especialista Técnico el escrito de respuesta para su trámite correspondiente.

4. El Experto o Especialista Técnico debe:

a. Consultar e investigar en el Sistema de Contabilidad si existe algún registro o saldos respecto de la operación o persona solicitada.

b. Elaborar, documentar y rubricar el escrito de respuesta. c. Entregar el escrito de respuesta al Subgerente para revisión, rúbrica y obtención de firmas. d. Recibir del Subgerente el escrito firmado para entregarlo al área correspondiente y obtiene

el acuse de recibo.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 19 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

e. Entregar El acuse original a la Dirección de Contabilidad y Presupuesto y archiva una copia fotostática y los antecedentes en el expediente de la Subgerencia de Registro Contable.

IV.3.2.4. De la elaboración y/o revisión de conciliaciones contables de las cifras operativas

contables

1. El Director de Contabilidad y Presupuesto debe:

a. Autorizar y firmar las conciliaciones de cifras operativas – contables, emitidas en la Dirección de Contabilidad y Presupuesto, cuando el registro contable es responsabilidad de otras Direcciones de la Institución.

2. El Gerente de Contabilidad debe:

a. Revisar y firmar las conciliaciones de cifras operativas – contables, emitidas en la Dirección de Contabilidad y Presupuesto, elaboradas o revisadas por la Subgerencia de registro contable.

3. El Subgerente de Registro Contable debe:

a. Revisar y rubricar las conciliaciones de cifras operativas - contables y gestionar la firma del Gerente de Contabilidad.

b. Entregar al experto técnico la conciliación firmada para su trámite correspondiente. 4. El Experto o Especialista Técnico debe:

a. Elaborar y documentar la conciliación de cifras operativas – contables o, en su caso, enviar los saldos contables al área operativa para la elaboración de las conciliaciones en el ámbito de su competencia.

b. Revisar documentar y firmar las conciliaciones que envíen las áreas operativas con su respectiva documentación soporte, rúbrica la documentación soporte de contabilidad y tramita la firma del Subgerente.

c. Entregar las conciliaciones debidamente suscritas a las áreas que correspondan. d. Archiva en su expediente la conciliación original y entrega una copia fotostática de la misma a

la Subgerencia de Información Contable y al área operativa correspondiente.

IV.3.2.5. De la atención de requerimientos de organismos internos y externos de supervisión y vigilancia.

1. El Director General Adjunto de Finanzas debe: a. Recibir, revisar, aprobar y firmar la respuesta del requerimiento generado por los organismos

internos y externos de supervisión y vigilancia cuando así se requiera.

2. El Director de Contabilidad y Presupuesto debe:

a. Recibir el requerimiento generado por los organismos internos y externos de supervisión y vigilancia y lo turna para su atención a la Gerencia de Contabilidad.

b. Revisar, aprobar y firmar o rubricar la respuesta procedente.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 20 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

3. El Gerente de Contabilidad debe:

a. Coordinar e instruir al Subgerente de Registro Contable el análisis y la respuesta procedente. b. Revisar y turnar para autorización o en su caso, firma la respuesta de la solicitud del

requerimiento generado. c. Asegurar el cumplimiento de las observaciones y recomendaciones de los auditores internos y

externos

4. El Subgerente de Registro Contable debe:

a. Analizar y atender los requerimientos a cargo de la Dirección de Contabilidad y Presupuesto, instruidos por la Gerencia de Contabilidad en materia de registro contable, generados por los organismos internos y externos de supervisión y vigilancia.

b. Instruir al Experto Técnico para la recopilación de la información necesaria para el análisis del requerimiento.

c. Verificar la información proporcionada por las áreas institucionales y, en caso, de ser necesario solicitar información adicional.

d. Analizar y en su caso elaborar la respuesta para firma del Gerente y/o Director de Contabilidad y Presupuesto.

e. Solicitar al Experto o Especialista Técnico que entregue la respuesta del requerimiento y de seguimiento a la recepción del acuse de recibo para su archivo.

f. Dar seguimiento al cumplimiento de las observaciones y recomendaciones de los auditores internos y externos

5. El personal de la Subgerencia de Registro Contable debe:

a. Apoyar en la recopilación de la información para atender el requerimiento. b. Elaborar la respuesta para revisión del Subgerente. c. Gestionar la entrega del requerimiento en las oficinas correspondientes.

IV.3.3. Información contable IV.3.3.1. De la generación, envío, difusión y publicación de la información contable

1. El Director de Contabilidad y Presupuesto debe:

a. Coordinar la emisión de los estados financieros institucionales y de la información complementaria. b. Supervisar la entrega, en tiempo y forma, de los estados financieros institucionales y de la

información complementaria a las distintas instancias de supervisión y vigilancia. c. Firmar los estados financieros y la información complementaria. d. Gestionar la firma de los estados financieros institucionales y de la información complementaria. e. Gestionar la aprobación o toma de conocimiento de los estados financieros y de la información

complementaria.

2. El Gerente de Contabilidad debe:

a. Coordinar las actividades de los cierres contables diarios, mensuales y anuales. b. Supervisar la generación de los estados financieros y de la información complementaria.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 21 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

c. Revisar la entrega, en tiempo y forma, de los estados financieros institucionales y de la información complementaria a las distintas instancias de supervisión y vigilancia.

d. Supervisar la distribución interna de la información contable.

3. El Subgerente de Información Contable debe:

a. Apoyar en coordinar las actividades de los cierres contables diarios, mensuales y anuales. b. Revisar los estados financieros y la información complementaria. c. Enviar los requerimientos de información contable a otras áreas del Banco. d. Revisar, la entrega, difusión y publicación de la información contable e información

complementaria, en tiempo y forma a las áreas institucionales, a los organismos internos y externos de vigilancia y supervisión y al público en general.

e. Coordinar la distribución interna de la información contable.

4. El personal de la Subgerencia de Información Contable debe: a. Realizar las actividades de los cierres contables diarios, mensuales y anuales. b. Elaborar los estados financieros y la información complementaria. c. Elaborar los requerimientos de información contable a otras áreas del Banco. d. Revisar la información recibida de otras áreas para efectos de la integración de la información

contable. e. Enviar, difundir y publicar la información contable, a las áreas institucionales, a los organismos

internos y externos de vigilancia y supervisión y al público en general.

IV.3.3.2. De la actualización y seguimiento del control interno contable

1. El Director de Contabilidad y Presupuesto debe:

a. Autorizar y supervisar el control interno contable. b. Firmar el escrito de envío de las conciliaciones bancarias, solicitar el estatus, apertura o

cancelación de las cuentas bancarias y, en su caso, pedir la aclaración de las partidas de excepción.

c. Autorizar las conciliaciones de cifras operativas – contables, emitidas en la Dirección de Contabilidad y Presupuesto, cuando el registro contable es responsabilidad de la Dirección de Operaciones.

2. La Dirección de Operaciones debe:

a. Informar el estatus, apertura o cancelación de las cuentas bancarias. b. Aclarar las partidas de excepción de las conciliaciones bancarias. c. Enviar, en su caso, los estados de cuenta de los diversos bancos del país y del extranjero de

la Institución. d. Proporciona la información operativa de la Gerencia de Operación Financiera y la conciliación

de las cifras operativas – contables de la cartera crediticia. e. Autorizar las conciliaciones, emitidas en la Dirección de Contabilidad y Presupuesto, de las

cifras operativas – contables de los rubros de los estados financieros cuyo registro contable se encuentre en el ámbito de sus responsabilidades.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 22 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

3. El Gerente de Contabilidad debe: a. Revisar, o en su caso, firmar el escrito para enviar las conciliaciones bancarias, solicitar el

estatus, apertura o cancelación de las cuentas bancarias y, en su caso, aclaración de las partidas de excepción.

b. Supervisar y firmar las conciliaciones, emitidas en la Dirección de Contabilidad y Presupuesto, de las cifras operativas – contables, cuando el registro contable es responsabilidad de la Dirección de Operaciones.

c. Supervisar la actualización de la Matriz de Control Interno Contable.

4. El Subgerente de Información Contable debe: a. Autorizar las conciliaciones bancarias. b. Rubricar escrito para enviar las conciliaciones bancarias, solicitar el estatus, apertura o

cancelación de las cuentas bancarias y, en su caso, aclaración de las partidas de excepción. c. Revisar las conciliaciones de cifras operativas – contables, emitidas en la Dirección de

Contabilidad y Presupuesto, cuando el registro contable es responsabilidad de la Dirección de Operaciones.

d. Solicitar las conciliaciones operativas – contables que elabora la Subgerencia de Registro Contable para sustentar el control interno contable.

e. Revisar la actualización de la Matriz de Control Interno Contable.

5. El personal de la Subgerencia de Información Contable debe: a. Elaborar y revisar las conciliaciones bancarias. b. Solicitar a la Dirección de Operaciones, o en su caso, descargar los estados de cuenta en las

páginas de internet de los diversos bancos del país y del extranjero. c. Enviar las conciliaciones bancarias a la Dirección de Operaciones. d. Elaborar escrito para la Dirección de Operaciones para solicitar el estatus, apertura o

cancelación de las cuentas bancarias y, en su caso, aclaren las partidas de excepción. e. Elaborar las conciliaciones de las cifras operativas – contables, con base en la información

proporcionada por la Dirección de Operaciones. f. Concentrar las conciliaciones operativas – contables que elabora la Subgerencia de Registro

Contable. g. Actualizar la Matriz de Control Interno Contable.

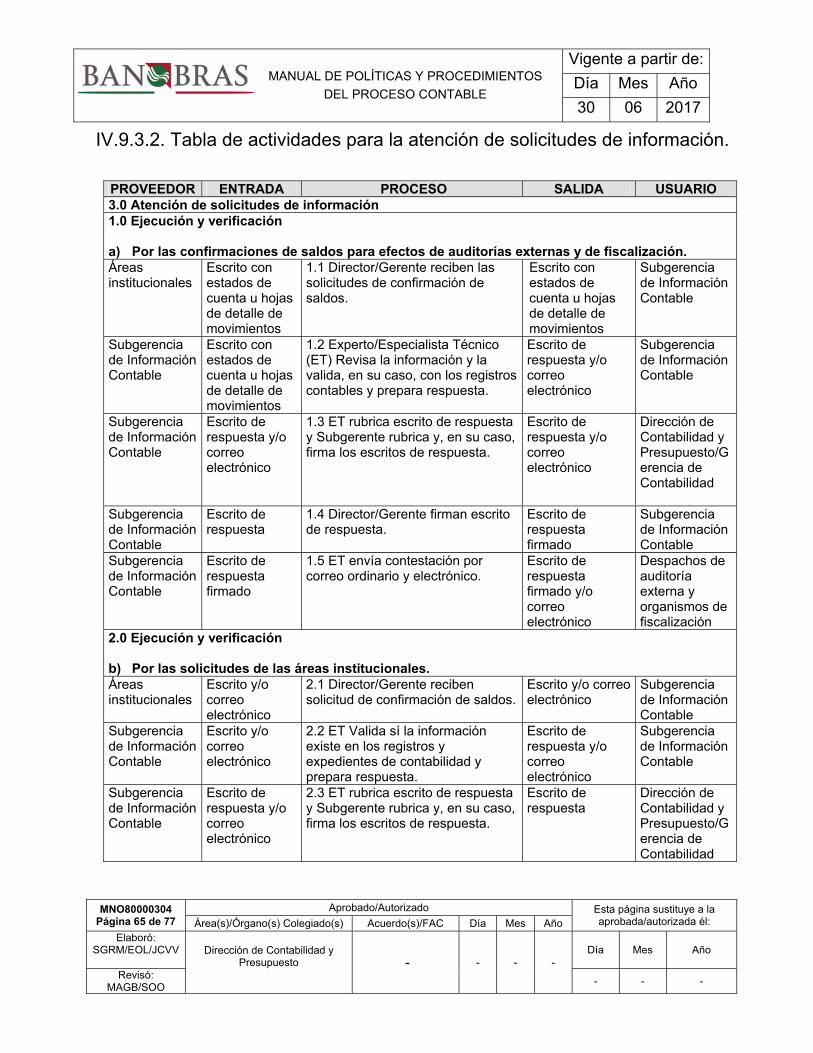

IV.3.3.3. De la atención de solicitudes de información

1. El Director de Contabilidad y Presupuesto debe:

a. Supervisar la atención de las solicitudes de información. b. Autorizar y firmar, en su caso, la respuesta de las solicitudes.

2. El Gerente de Contabilidad debe:

a. Coordinar y supervisar la atención de las solicitudes de información.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 23 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

b. Revisar o, en su caso, firmar las respuestas de las solicitudes.

3. El Subgerente de Información Contable debe:

a. Revisar los escritos de respuesta mediante los cuales se envía la información solicitada. b. Revisar los escritos de respuesta para confirmar los saldos a los despachos de auditoría

externa. c. Firmar, en su caso, los escritos de respuesta.

4. El personal de la Subgerencia de Información Contable debe:

a. Investigar las cuentas de valores, ahorros y cheques en los registros que obran en poder de la Dirección de Contabilidad y Presupuesto.

b. Revisar la información a enviar a los despachos de auditoria externa. c. Elaborar los escritos de respuesta mediante los cuales se envía la información solicitada por

las áreas institucionales. d. Elaborar los escritos de respuesta para confirmar los saldos a los despachos de auditoría

externa. e. Enviar las respuestas relativas al Sistema Interinstitucional de Transferencia de Información

(SITI-AA).

IV.3.3.4. De la supervisión y certificación de estados de cuenta de operaciones crediticias

1. El Director de Contabilidad y Presupuesto debe: a. Recibir las solicitudes para certificar los estados de cuentas de operaciones crediticias. b. Firmar el escrito para enviar los estados de cuenta debidamente certificados o, en su caso, con

las observaciones correspondientes.

2. El Gerente de Contabilidad debe: a. Revisar que los saldos presentados en los estados de cuenta elaborados por la Gerencia de

Operación Crediticia coincidan con la documentación contable para la certificación de saldos, así mismo revisar y/o, en su caso, firmar el escrito para enviar los estados de cuenta debidamente certificados.

3. El Subgerente de Información Contable debe:

a. Revisar que los saldos presentados en los estados de cuenta elaborados por la Gerencia de Operación Crediticia, adscrita a la Dirección de Operaciones, coincidan con los saldos contables de los reportes emitidos por el sistema contable institucional.

b. Supervisar que los estados de cuenta emitidos para efectos del artículo 68 de la Ley de Instituciones de Crédito cumplan con lo establecido en dicho artículo.

c. Firmar (certificar) los estados de cuenta asignados. d. Revisar o, en su caso firmar el escrito para enviar los estados de cuenta debidamente

certificados o enviar el correo electrónico con las observaciones correspondientes.

4. El personal de la Dirección de Contabilidad y Presupuesto debe:

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 24 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

a. Revisar que los saldos presentados en los estados de cuenta elaborados por la Gerencia de Operación Crediticia, adscrita a la Dirección de Operaciones, coincidan con los saldos contables del sistema contable institucional.

b. Revisar que los estados de cuenta emitidos para efectos del artículo 68 de la Ley de Instituciones de Crédito cumplan con lo establecido en dicho artículo.

c. Firmar (certificar) los estados de cuenta referidos en el punto anterior, cuando el Consejo Directivo haya facultado para ello.

IV.3.3.5. De la administración funcional del sistema contable institucional

1. El Director de Contabilidad y Presupuesto debe: a. Administrar, en el aspecto funcional, el sistema contable institucional. b. Gestionar los cambios, modificaciones, adecuaciones o mejoras al sistema contable

institucional.

2. El Gerente de Contabilidad debe: a. Autorizar las siguientes modificaciones en el sistema contable institucional: la actualización de

pólizas, modificación al catálogo de cuentas, carga de tipos de cambio (valorización BANXICO) y cambio de fecha en el calendario.

b. Participar en la implementación de nuevos proyectos tecnológicos en materia contable.

3. El Subgerente de Información Contable debe: a. Revisar que se atiendan las modificaciones en el sistema contable institucional relativas a la

actualización de pólizas, modificación del catálogo de cuentas, carga de tipos de cambio (valorización BANXICO) y cambio de fecha en el calendario.

b. Participar en la implementación de nuevos proyectos tecnológicos en materia contable.

4. El personal de la Subgerencia de Información Contable debe: a. Atender o apoyar en las actividades relativas al sistema contable institucional, tales como:

actualización de pólizas, modificación del catálogo de cuentas, carga de tipos de cambio (valorización BANXICO) y cambio de fecha en el calendario.

b. Apoyar la implementación de nuevos proyectos tecnológicos en materia contable.

IV.3.3.6. De la atención de requerimientos de organismos internos y externos de supervisión y vigilancia

1. El Director General Adjunto de Finanzas debe: a. Recibir, revisar, aprobar y firmar la respuesta del requerimiento generado por los organismos internos y externos de supervisión y vigilancia cuando así se requiera.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 25 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

2. El Director de Contabilidad y Presupuesto debe: a. Recibir el requerimiento generado por los organismos internos y externos de supervisión y

vigilancia y lo turna para su atención a la Gerencia de Contabilidad. b. Revisar, aprobar y firmar o rubricar la respuesta procedente.

3. El Gerente de Contabilidad debe:

a. Coordinar e instruir al Subgerente de Información Contable el análisis y la respuesta procedente.

b. Revisar y turnar para autorización o en su caso, firma la respuesta de la solicitud del requerimiento generado.

c. Asegurar el cumplimiento de las observaciones y recomendaciones de los auditores internos y externos.

4. El Subgerente de Información Contable debe:

a. Analizar y atender los requerimientos a cargo de la Dirección de Contabilidad y Presupuesto,

instruidos por la Gerencia de Contabilidad en materia de información contable, generados por los organismos internos y externos de supervisión y vigilancia.

b. Instruir al Experto Técnico para la recopilación de la información necesaria para el análisis del requerimiento.

c. Verificar la información proporcionada por las áreas institucionales y, en caso, de ser necesario solicitar información adicional.

d. Analizar y, en su caso, elaborar la respuesta para firma del Gerente y/o Director de Contabilidad y Presupuesto.

e. Solicitar al Experto Técnico o Especialista que entregue la respuesta del requerimiento y de seguimiento a la recepción del acuse de recibo para su archivo.

f. Dar seguimiento al cumplimiento de las observaciones y recomendaciones de los auditores internos y externos.

5. El personal de la Subgerencia de Información Contable debe:

a. Apoyar en la recopilación de la información para atender el requerimiento. b. Elaborar la respuesta para revisión del Subgerente. c. Gestionar la entrega del requerimiento en las oficinas correspondientes.

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 26 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.4. Ficha del subproceso de Normatividad Contable

Subproceso 1: Normatividad Contable Dueño del proceso: Director de Contabilidad y Presupuesto Entradas Productos

1. Disposiciones de CNBV-DOF; 2. Circulares – Oficio de BANXICO; 3. Normas de Información Financiera emitidas

por CINIF, y 4. Solicitud del área operativa.

1. Normatividad Contable aprobada; 2. Respuesta a la solicitud autorizada, y 3. Respuesta autorizada al requerimiento.

Proveedores Clientes

1. CNBV; 2. BANXICO; 3. CINIF; 4. Comité Contable de la Asociación de Bancos

de México y de la Banca de Desarrollo; 5. Documentación soporte áreas de registro

contable, y 6. Organismos internos y externos de

supervisión y vigilancia.

1. Áreas que realizan o emiten registros contables, y 2. Organismos internos y externos de supervisión y

vigilancia.

Ac tualizac ión y emisiónde normativ idad c ontable

Asesorí a para e l registroc ontable

Atenc ión derequerimientos de

organismos internos yexternos de superv isión y

v igilanc ia

Subproceso 1 Normatividad Contable3 Procedimientos

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 27 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.5. Procedimientos – Normatividad Contable

IV.5.1.1. Diagrama de flujo para la actualización y emisión de normatividad contable

1.1 identifica y analiza las disposiciones en materia de normatividad contable

Subgerente

1.2 Definen la agrupación de nuevas cuentas contables en los Estados Financieros.

Subgerente/Experto Técnico

1.3 Elabora el borrador de la Normatividad contable, y revisa con el subgerente/Gerente

Gerente/ Subgerente/Experto Técnico

1.4 Aprueba la actualización del catálogo de cuentas contables institucionales y emite la Normatividad contable

Gerente/ Subgerente

1.7 Difunde y actualiza carpeta de Normatividad Contable.

Subgerente/Experto Técnico

1.8 Coordinan reunión de trabajo con áreas operativas que generan el registro contable para dar a conocer la Normatividad Contable a aplicar.

Subgerente/Experto Técnico

1.5 Emiten comunicado para difusión de la Normatividad contable

Gerente/ Subgerente

1.6 Revisa, aprueba y autoriza, la Normatividad Contable, para su tramitación.

Director

A

A

Inicio

Fin

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 28 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.5.1.2. Tabla de actividades para la actualización y emisión de normatividad contable.

PROVEEDOR ENTRADA PROCESO SALIDA USUARIO 1. Actualización y emisión de normatividad contable 1.0 Determina la actualización y emisión de la normatividad contable

CNBV, BANXICO CINIF Comité Contable Áreas de registro contable

DOF- Normatividad Bancaria. Documentación soporte área de registro

1.1 Subgerente identifica y analiza las disposiciones en materia de normatividad contable, y en su caso, instruye al Experto Técnico (ET) de la forma en que se actualizarán los registros contables aplicables a la Institución.

Análisis de la información Documentación soporte área de registro

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Análisis de la información Documentación soporte área de registro

1.2 Subgerente y/o ET definen agrupación de nuevas cuentas contables en los Estados Financieros, verifican su correcta aplicación y apego a las normas de información financiera.

Solicitud de modificación de cuentas contables Documentación soporte área de registro

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Documentación soporte área de registro

1.3 ET elabora el borrador de la Normatividad contable conforme a los antecedentes proporcionados y revisa con el Subgerente /Gerente

Solicitud de modificación de cuentas contables revisada y Borrador de la Normatividad contable revisado

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Solicitud de modificación de cuentas contables revisada y Borrador de la Normatividad contable revisado

1.4 Subgerente /Gerente aprueba la actualización del catálogo de cuentas contables institucionales y emite la Normatividad contable aplicable a la Institución.

Actualización catálogo de cuentas Normatividad Contable aprobada y emitida

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

1.5 Subgerente y Gerente emiten comunicado para difusión de la Normatividad contable aplicable a la Institución.

Escrito o correo electrónico para difusión

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Escrito para difusión

1.6 Director revisa, aprueba y autoriza la normatividad contable institucional a emitir, escrito de difusión y lo entrega para su tramitación

Normatividad contable institucional a emitir Escrito a emitir

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Normatividad contable

1.7 Subgerente /ET difunde y actualiza carpeta de Normatividad contable con acuse

Normatividad contable

Áreas que realizan o

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 29 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

PROVEEDOR ENTRADA PROCESO SALIDA USUARIO institucional a emitir Escrito a emitir

de recibo o prueba de envío de correo.

institucional emitida Escrito emitido

emiten registros contables

Subgerencia de Normatividad Contable

Convocatoria 1.8 Subgerente y ET coordinan reunión de trabajo con áreas operativas que generan el registro contable para dar a conocer la Normatividad contable a aplicar, generando evidencia de haberla realizado y que se aclararon todas las dudas.

Dudas aclaradas Expediente

Áreas convocadas Subgerencia de Normatividad Contable

Fin del procedimiento

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 30 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.5.2.1. Diagrama de flujo Asesoría para el Registro Contable

2.1 Analiza problemática en función de información proporcionada.

Subgerente

2.2 Elaboran borrador de la respuesta, y en caso de ser aprobada envía al catalogo de cuentas

Subgerente/Experto Técnico

2.3 Revisa y aprueba la respuesta a la solicitud y a la modificación, e informa al Gerente para su aprobación

Gerente/ Subgerente

2.4 Revisa, autoriza, y coordina el trámite de la respuesta a la solicitud.

Gerente

2.5 Emite respuesta al área solicitante.

Subgerente

2.6 Actualiza Expediente de Acuse

Subgerente/Experto Técnico

A

A

Inicio

Fin

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 31 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.5.2.2. Tabla de actividades para Asesoría para el Registro Contable.

Nota: El mecanismo de recepción es por medio del Sistema de Control de Gestión, indicando remitente, área, asunto e instrucciones para atención del Subgerente de Normatividad Contable.

Fin del procedimiento

PROVEEDOR ENTRADA PROCESO SALIDA USUARIO 2. Asesoría contable 2.0 Solicita asesoría para el registro de operaciones contables Área operativa Solicitud 2.1 Subgerente recibe la

solicitud y analiza problemática en función de información proporcionada, solicitando de ser necesario, más información vía correo electrónico al área operativa.

Análisis para respuesta

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Análisis para respuesta

2.2 Subgerente y/o ET elaboran borrador de la respuesta y, en caso de proceder, la propuesta de modificación al catálogo de cuentas.

Borrador de respuesta y modificación al catálogo de cuentas

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Borrador de respuesta y modificación al catálogo de cuentas

2.3 Subgerente revisa y aprueba la respuesta a la solicitud y a la modificación al catálogo de cuentas, e informa al Gerente para su autorización.

Respuesta a la solicitud y modificación al catálogo de cuentas autorizados

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Respuesta a la solicitud y modificación al catálogo de cuentas autorizados

2.4 Gerente revisa y autoriza la respuesta a la solicitud y coordina su tramitación.

Respuesta a la solicitud y modificación al catálogo de cuentas autorizados

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Respuesta a la solicitud y modificación al catálogo de cuentas autorizados

2.5 Subgerente emite escrito o correo electrónico con respuesta al área solicitante

Escrito o correo electrónico

Áreas que realizan o emiten registros contables

Subgerencia de Normatividad Contable

Recibos de acuse

2.6 Subgerente y/o ET, actualiza expediente de recibos de acuse.

Expediente

Subgerencia de Normatividad Contable

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 32 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.5.3.1. Diagrama de flujo para la atención de requerimientos de organismos internos y externos de supervisión y vigilancia.

3.1 Reciben el requerimiento y turnan para su atención.

Director/Gerente

3.2 Analiza los requerimientos y solicita al Experto/Especialista Técnico (E.T.) la documentación.

Subgerente

3.3 Desarrolla la respuesta con base en la documentación.

3.4 Revisa respuesta y turna para autorización o en su caso firma.

Gerente

3.5 Autoriza y firma la respuesta.

Director

3.6 Entrega respuesta autorizada o en su caso turna al subgerente.

Gerente

3.7 Solicita al E.T. gestionar la entrega de respuesta.

Subgerente

3.8 Entrega acuse original a Dirección y guarda copia en expediente.

Experto/Especialista Técnico

A

A

Inicio

Fin

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 33 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.5.3.2. Tabla de actividades para la atención de requerimientos de organismos internos y externos de supervisión y vigilancia.

PROVEEDOR ENTRADA PROCESO SALIDA USUARIO 3. Atención de requerimientos de organismos internos y externos de supervisión y vigilancia

3.0 Recibe solicitud de atención de requerimientoOrganismos internos y externos de supervisión y vigilancia, a través del área de contraloría interna

Oficio de requerimiento de información

3.1 Director/Gerente reciben el requerimiento y turnan al Subgerente para su atención.

Oficio de requerimiento de información

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Oficio de requerimiento de información

3.2 Subgerente analiza los requerimientos y solicita al Experto/Especialista Técnico (ET) la recopilación de la documentación requerida.

Oficio de requerimiento de información y documentación soporte

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Documentación soporte

3.3 Subgerente desarrolla la respuesta con base en la documentación requerida y envía para revisión al Gerente.

Proyecto de respuesta

Gerencia de Contabilidad

Gerencia de Contabilidad

Proyecto de respuesta

3.4 Gerente revisa respuesta y turna para autorización, o en su caso firma.

Proyecto de respuesta

Dirección de Contabilidad y Presupuesto

Dirección de Contabilidad y Presupuesto

Proyecto de respuesta

3.5 Director autoriza y firma la respuesta.

Respuesta autorizada

Gerencia de Contabilidad

Gerencia de Contabilidad

Respuesta autorizada

3.6 Gerente entrega respuesta autorizada o en su caso turna al Subgerente para que gestione su entrega.

Respuesta autorizada

Subgerencia de Normatividad Contable

Subgerencia de Normatividad Contable

Respuesta autorizada

3.7 Subgerente solicita al ET que gestione la entrega de la respuesta.

Instrucción y Respuesta autorizada

Organismos internos y externos de supervisión y vigilancia, a través del área de contraloría interna

Organismos internos y externos de supervisión y vigilancia, a través del área de contraloría interna

Acuse de recibo

3.8 ET entrega acuse original a la Dirección y guarda una copia en el expediente de la Subgerencia.

Acuse de recibo

Dirección de Contabilidad y Presupuesto

Fin del procedimiento

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 34 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.6. Ficha del subproceso de Registro Contable Subproceso 2: Registro Contable Dueño del proceso: Director de Contabilidad y Presupuesto Entradas Productos

1. Instrucción de registro contable, información operativa y documentación soporte;

2. Pólizas contables, cartuchos y documentación contable;

3. Solicitudes de confirmación de no adeudos y de antecedentes de saldos y registros en cuentas contables;

4. Información operativa – contable mensual, y5. Requerimientos en materia de registro

contable de organismos reguladores internos y externos de supervisión y vigilancia.

1. Pólizas contables; 2. Archivo contable y documentación controlada para

consulta; 3. Escritos de respuesta; 4. Conciliaciones de cifras operativas – contables, y 5. Escritos de respuesta a los organismos reguladores

internos y externos de supervisión y vigilancia.

Subproceso 2 Registro Contable

5 Procedimientos

Proveedores Clientes

1. Áreas operativas que instruyen registro contable;

2. Sistemas operativos, y 3. Subgerencia de Normatividad Contable.

1. Subgerencia de Información Contable; 2. Organismos internos y externos de supervisión y

vigilancia, y 3. Áreas institucionales.

Gest ión del reg istroc ontable

Gestión del arc hiv oc ontable

Atenc ión derequerimientos de

c onfirmac ión de noadeudos de otras áreas

Elaborac ión y/ o rev isiónde c onc iliac iones

c ontables de las c ifrasoperat iv as c ontab les

Atenc ión derequerimientos de

organismos internos yexternos de superv isión y

v igilanc ia

Vigente a partir de:

Día Mes Año

30 06 2017

MNO80000304 Página 35 de 77

Aprobado/Autorizado Esta página sustituye a la aprobada/autorizada él: Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC Día Mes Año

Elaboró: SGRM/EOL/JCVV

Dirección de Contabilidad y

Presupuesto

- - - - Día Mes Año

Revisó: MAGB/SOO

- - -

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DEL PROCESO CONTABLE

IV.7. Procedimientos - Registro Contable IV.7.1.1. Diagrama de Flujo para la Gestión del Registro Contable

Director/Gerente

1.1 Reciben escrito o correo electrónico de solicitud y documentación de soporte de las áreas operativas, para registro contable

Subgerente

1.2 Analiza información y da instrucciones al Experto o Especialista Técnico (E.T.)

2

Experto/ Especialista Técnico

2.1 Identifica el tipo de operación y analiza que la solicitud cumpla con la normatividad correspondiente

¿Cumple con la normatividad establecida?

2.2 Identifica y cuantifica las operaciones que no requieren de solicitud

4.1 Realiza registro contable. (SICOFIN)

4.2 Documenta las pólizas con los comprobantes originales respectivos, indica número de documentos, los folia y firma las pólizas

Subgerente