lxxviii. i f a r c p del g d f e - auditoría superior de

TRANSCRIPT

LXXVIII. INFORME FINAL DE AUDITORÍA,

DERIVADA DE LA REVISIÓN DE LA CUENTA PÚBLICA

DEL GOBIERNO DEL DISTRITO FEDERAL

CORRESPONDIENTE AL EJERCICIO DE 2015

1

DEPENDENCIA

SECRETARÍA DE MOVILIDAD

AUDITORÍA FINANCIERA

Capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles”

Auditoría ASCM/14/15

FUNDAMENTO LEGAL

La revisión que dio lugar al presente Informe Final de Auditoría (IFA) tiene su fundamento

en los artículos 122, apartado A, fracción II, párrafos sexto, séptimo y octavo en relación

con el 74, fracción VI de la Constitución Política de los Estados Unidos Mexicanos; 42,

fracción XIX; y 43 del Estatuto de Gobierno del Distrito Federal; 10, fracción VI, de la Ley

Orgánica de la Asamblea Legislativa del Distrito Federal; 1; 2, fracciones XIII, XVI y XXI,

inciso a); 3; 8, fracciones I, II, V, VI, VII, VIII, IX, XIII, XIV y XIX; 9; 14, fracciones I, VIII,

XVII, XX y XXIV; 22, 24; 27; 28; 30; 32; 33; 34; 35; y 36 de la Ley de Fiscalización

Superior de la Ciudad de México; y 1; 6, fracciones V, VII, IX y XXI; 16; 17; y 19 del

Reglamento Interior de la Auditoría Superior de la Ciudad de México.

ANTECEDENTES

En 2015, la Secretaría de Movilidad (SEMOVI) ejerció 1,656,350.6 miles de pesos, monto

que representó un incremento de 13.3% (194,173.7 miles de pesos) respecto de los

1,462,176.9 miles de pesos ejercidos en 2014.

Del presupuesto ejercido en 2015 por la SEMOVI, el correspondiente al capítulo 5000 “Bienes

Muebles, Inmuebles e Intangibles” fue de 79,477.4 miles de pesos, que representaron

el 4.8% del total erogado por la dependencia (1,656,350.6 miles de pesos). Esa cantidad

significó un aumento de 684.7% (69,348.7 miles de pesos) respecto al presupuesto ejercido

el año anterior (10,128.6 miles de pesos) y 918.9% (71,677.4 miles de pesos) en relación

con el presupuesto asignado en 2015 a dicho capítulo (7,800.0 miles de pesos).

2

Del presupuesto ejercido en el capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles”,

destacó el correspondiente a las partidas 5151 “Equipo de Cómputo y Tecnologías de la

Información”, por un monto de 11,666.1 miles de pesos y 5422 “Carrocerías y Remolques

destinados a Servicios Públicos y la Operación de Programas Públicos”, por 53,931.7 miles de

pesos; en conjunto, ascendieron a 65,597.8 miles de pesos, lo que representó el 82.5% del

total erogado en el capítulo y el 4.0% monto ejercido por la SEMOVI (1,656,350.6 miles

de pesos).

En el informe de la Cuenta Pública de 2015, apartado “ECG Análisis de Egresos por

Capítulo de Gasto”, la Secretaría de Movilidad informó: “En el presente ejercicio fue necesario

adicionar 71,677.4 miles de pesos, principalmente en los siguientes rubros: equipo de

cómputo y tecnologías de la información; carrocerías y remolques destinados a servicios

públicos y la operación de programas públicos; otros equipos de transporte, para llevar

a cabo la adquisición de computadoras de escritorio, escáneres, no breaks, lectores de

código de barras, impresoras láser B/N, unidad de almacenamiento de 200 GB, remolques

y sistemas de videovigilancia; con la finalidad de que la Dirección General de Regulación

al Transporte cuente con el equipo para implementar el Programa de Actualización del Padrón

Vehicular; además en rubro de otros equipos de transporte, se llevó a cabo la adquisición

de 46 motocicletas para la Dirección de Apoyo Vial con el fin de concientizar a la ciudadanía

sobre la importancia de cumplir con las disposiciones del nuevo Reglamento de Tránsito”.

OBJETIVO

Verificar que el presupuesto aplicado por la Secretaría de Movilidad en el capítulo 5000

“Bienes Muebles, Inmuebles e Intangibles” se haya registrado, aprobado, modificado,

comprometido, devengado, ejercido y pagado de conformidad con la normatividad

y ordenamientos aplicables.

CRITERIOS DE SELECCIÓN

Esta auditoría se realizó de acuerdo con los siguientes criterios generales de selección,

los cuales están contenidos en el Manual de Selección de Auditorías de la Auditoría

Superior de la Ciudad de México (ASCM):

3

“Importancia Relativa”. Se consideró el capítulo 5000 “Bienes Muebles, Inmuebles e

Intangibles”, debido a que en 2015 presentó en el presupuesto ejercido (79,477.4 miles

de pesos) un incremento de 71,677.4 miles de pesos, lo que representa el 918.9%

con relación a lo asignado en el capítulo (7,800.0 miles de pesos) y un incremento de

69,348.7 miles de pesos que representó el 684.7% en comparación con lo ejercido en 2014

(10,128.6 miles de pesos).

“Presencia y Cobertura”. El capítulo se seleccionó a fin de garantizar que eventualmente

se revisen todos los sujetos de fiscalización y todos los conceptos susceptibles de ser

auditados.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

El alcance de la auditoría se determinó como resultado de los trabajos de planeación

correspondientes. Después de integrar el presupuesto ejercido por la SEMOVI en 2015

con cargo al capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles”, se determinó una

muestra de auditoría compuesta por dos contratos, pagados con dos Cuentas por Liquidar

Certificadas (CLC) correspondientes a las partidas 5151 “Equipo de Cómputo y Tecnologías

de la Información” y 5422 “Carrocerías y Remolques destinados a Servicios Públicos y la

Operación de Programas Públicos”.

Se revisó la normatividad aplicable al ejercicio y registro de las erogaciones efectuadas

por la SEMOVI en 2015 con cargo al capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles”:

Constitución Política de los Estados Unidos Mexicanos; Ley Orgánica de la Administración

Pública del Distrito Federal; Ley de Adquisiciones para el Distrito Federal y su Reglamento;

Ley de Presupuesto y Gasto Eficiente del Distrito Federal; Ley Federal de Responsabilidades

de los Servidores Públicos; Ley General de Contabilidad Gubernamental; Decreto de

Presupuesto de Egresos del Distrito Federal para el Ejercicio Fiscal 2015; Código

Fiscal de la Federación; Reglamento Interior de la Administración Pública del Distrito

Federal; Normatividad en materia de Administración de Recursos para las Dependencias,

Unidades Administrativas, Unidades Administrativas de Apoyo Técnico Operativo,

Órganos Desconcentrados y Entidades de la Administración Pública del Distrito Federal

(Circular Uno); Normas Generales de Bienes Muebles de la Administración Pública

4

del Distrito Federal; Lineamientos Generales para el Registro de Manuales Administrativos

y Específicos de la Administración Pública del Distrito Federal; Manual de Reglas y

Procedimientos para el Ejercicio Presupuestario de la Administración Pública del Distrito

Federal; Manual de Contabilidad Gubernamental; Manual de Integración y Funcionamiento

del Subcomité de Adquisiciones, Arrendamientos y Prestación de Servicios correspondiente

a 2015; y Manual de Programación-Presupuestación para la formulación del Anteproyecto

de Presupuesto de Egresos 2015.

Se revisaron los manuales administrativos vigentes en 2015, de la SEMOVI y de la Dirección

Ejecutiva de Administración, en sus apartados de organización y de procedimientos,

para verificar que la organización de dicha dependencia fuera acorde con la estructura

orgánica dictaminada y que los procedimientos aplicables al rubro en revisión hubiesen

sido dictaminados y registrados por la Coordinación General de Modernización

Administrativa (CGMA).

Se aplicaron cuestionarios de control interno y de ambiente de control a los titulares de la

Dirección Ejecutiva de Administración; de las Direcciones de Recursos Financieros, y de

Recursos Materiales y Servicios Generales en la SEMOVI, por ser las unidades administrativas

encargadas de controlar los recursos materiales y financieros, de registrar las operaciones

financieras y de conservar la documentación justificativa y comprobatoria del gasto.

Se verificó que el Programa Anual de Adquisiciones, Arrendamientos y Prestación de Servicios

(PAAAPS) de 2015 y sus modificaciones trimestrales para verificar que se hubiesen

enviado en tiempo y forma a la Secretaría de Finanza (SEFIN) y a la Dirección General de

Recursos Materiales y Servicios Generales (DGRMSG) de la Oficialía Mayor (OM), y que se

hubiese publicado en la Gaceta Oficial del Distrito Federal, de acuerdo con la normatividad

vigente.

Se revisó que la SEMOVI hubiese cumplido los artículos 56, 57 y 58 de la Ley General de

Contabilidad Gubernamental, en relación con la generación y publicación de la información

financiera de los entes públicos; y con los artículos 121, 122, 123, 124 y 136 de la Ley de

Presupuesto y Gasto Eficiente del Distrito Federal, en cuanto a la formulación y envío

de los informes establecidos para la integración de la Cuenta Pública.

5

En relación con el registro del gasto, se analizó la información que proporcionó la Dirección

General de Contabilidad, Normatividad y Cuenta Pública (DGCNCP) de la SEFIN respecto

de los registros contables de los distintos momentos del gasto (aprobado, modificado,

comprometido, devengado, ejercido y pagado) por la SEMOVI, con cargo al capítulo

5000 “Bienes Muebles, Inmuebles e Intangibles” en 2015, y se revisó que las operaciones

del sujeto fiscalizado, reflejaran las operaciones de cada uno de los momentos contables del

gasto y que explicaran la evolución del ejercicio presupuestal.

Respecto al gasto aprobado, se verificó que el proceso de programación, presupuestación,

integración (Módulos de Integración por Resultados y de Integración Financiera), y autorización

del presupuesto se haya ajustado a la normatividad aplicable; asimismo, se revisó que

existiera congruencia entre los montos establecidos en el Decreto de Presupuesto

de Egresos del Distrito Federal para el ejercicio 2015, en el Techo Presupuestal autorizado,

en el Programa Operativo Anual y en el Anteproyecto de Presupuesto de Egresos autorizados

para la SEMOVI.

Se verificó que el gasto modificado coincidiera con el reportado por la SEMOVI en la Cuenta

Pública del Gobierno del Distrito Federal de 2015, y que se encontrara debidamente soportado

con las afectaciones programático-presupuestarias y movimientos que modificaron el

presupuesto original del rubro sujeto a revisión y que éstas a su vez se hayan justificado,

autorizado y orientado al cumplimiento de metas y objetivos, de acuerdo con la normatividad

aplicable.

En relación con el gasto comprometido, se verificó que la SEMOVI contara con la debida

formalización de los instrumentos jurídicos con terceros para la adquisición de bienes;

además, se analizaron las requisiciones, la suficiencia presupuestal, los expedientes

de los procesos de adquisición de bienes, y los contratos de adquisición de equipo de

cómputo y de remolques, determinados como muestra de auditoría.

Respecto del gasto devengado, se verificó que los bienes adquiridos se hubiesen recibido

de conformidad con la normatividad aplicable y con las características establecidas en los

instrumentos jurídicos en cada caso.

6

Se revisó que el gasto ejercido por la SEMOVI con cargo al capítulo 5000 “Bienes

Muebles, Inmuebles e Intangibles”, partidas 5151 “Equipo de Cómputo y Tecnologías

de la Información” y 5422 “Carrocerías y Remolques destinados a Servicios Públicos y la

Operación de Programas Públicos”, estuviera respaldado con las respectivas CLC y que

éstas se hubieran elaborado conforme a la normatividad aplicable y a los instrumentos

jurídicos que dieron origen a la obligación.

En relación con el gasto pagado, se verificó que la SEMOVI hubiese tramitado ante la

SEFIN la obtención de los recursos económicos, y que el pago y la consecuente cancelación

de las obligaciones correspondientes se hubiesen efectuado mediante transferencias

electrónicas a los proveedores de la muestra de auditoría, según los montos establecidos

en cada contrato.

Se confirmaron operaciones con Win Mart, S.A. de C.V. y con AM Cenit, S.A. de C.V.,

a quienes la SEMOVI efectuó pagos durante el ejercicio de 2015 con cargo a las partidas

5151 “Equipo de Cómputo y Tecnologías de la Información” y 5422 “Carrocerías y Remolques

destinados a Servicios Públicos y la Operación de Programas Públicos”.

La muestra sujeta a revisión se definió conforme a la selección incidental y por unidad

monetaria establecida en la Norma Internacional de Auditoría 530 “Muestreo de Auditoría”,

de las Normas de Auditoría para Atestiguar, Revisión y Otros Servicios Relacionados,

emitidas por la Federación Internacional de Contadores y adoptadas por el Instituto Mexicano

de Contadores Públicos, A.C. (IMCP), además de los criterios siguientes:

Se integraron las cifras consignadas en la Cuenta Pública del Gobierno del Distrito

Federal de 2015 y en la base de datos de las CLC que la SEFIN proporcionó a esta

entidad de fiscalización.

Se consideraron las partidas de gasto que presentaron variaciones absolutas y relativas

significativas entre los presupuestos original y ejercido en 2015.

Se determinaron tanto las CLC más representativas como las menos representativas

con cargo a cada partida del rubro en revisión.

7

Para determinar las partidas por revisar, se consideró lo establecido en el numeral 2,

“Segunda Etapa de la Planeación Específica”; primer párrafo, del Manual del Proceso

General de Fiscalización del 29 de abril de 2016 (vigente a la fecha); lo dispuesto en el

numeral 4.3, “Criterios de Selección de Auditorías”; apartado 4.3.1, “Generales”; puntos 1,

“Importancia Relativa”; 2, “Exposición al Riesgo”; y 4, “Presencia y Cobertura”, del Manual

de Selección de Auditorías vigente a partir del 12 de junio del 2015; las NIA 320 “Importancia

Relativa o Materialidad en la Planificación y Ejecución de la Auditoría” y 530 “Muestreo de

Auditoría”, de las Normas Internacionales de Auditoría; y la ISSAI (Normas Internacionales

de Entidades Fiscalizadoras Superiores), y 1530 “Muestreo de Auditoría”, de la INTOSAI

(Organización Internacional de Entidades Fiscalizadoras Superiores).

Se determinó una muestra de 64,075.9 miles de pesos, que representó el 80.7% del total

ejercido en el capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles” (79,477.4 miles de

pesos), correspondiente a dos partidas presupuestales señaladas en el proyecto de auditoría

de la siguiente manera: partida 5151 “Equipo de Cómputo y Tecnologías de la Información”,

mediante el contrato núm. GDF-SEMOVI-CB-024/2015, por un monto de 10,144.2 miles

de pesos, derivado de una adjudicación directa; y partida 5422 “Carrocerías y Remolques

destinados a Servicios Públicos y la Operación de Programas Públicos”, mediante el contrato

núm. GDF-SEMOVI-CB-022/2015, por un monto de 53,931.7 miles de pesos, derivado

de una adjudicación directa, como se muestra a continuación:

(Miles de pesos y por cientos)

Partida

Universo Muestra

Cantidad Total ejercido

% del capítulo

Cantidad Importe % del capítulo CLC DM CLC DM

5151 “Equipo de Cómputo y de Tecnologías de la Información” 2 0 11,666.1 14.7 1 0 10,144.2 12.8

5422 “Carrocerías y Remolques destinados a Servicios Públicos y la Operación de Programas Públicos” 1 0 53,931.7 67.9 1 0 53,931.7 67.9

Otras cuatro partidas 7 0 13,879.6 17.5

Totales 10 0 79,477.4 100.0 2 0 64,075.9 80.7

CLC: Cuenta por Liquidar Certif icada. DM: Documento Múltiple.

8

RESULTADOS

Evaluación del Control Interno

1. Resultado

Con la finalidad de identificar las unidades administrativas de la SEMOVI que estuvieron

encargadas del control y registro de las distintas etapas del gasto (registrado, aprobado,

modificado, comprometido, devengado, ejercido y pagado), con cargo al capítulo 5000

“Bienes Muebles, Inmuebles e Intangibles” se analizaron, los procedimientos aplicados

por las unidades administrativas, se revisaron los dictámenes de estructura orgánica y los

manuales administrativos (apartados de organización y de procedimientos) de la SEMOVI

y de la Dirección Ejecutiva de Administración en la dependencia vigentes en 2015.

Se aplicaron cuestionarios de control interno y de ambiente de control a los servidores

públicos de la Dirección Ejecutiva de Administración y de las Direcciones de Recursos

Financieros y de Recursos Materiales y Servicios Generales en la SEMOVI; y a las áreas

que intervinieron en las actividades relacionadas con el capítulo a revisar.

Derivado de las matrices de control se observó que la SEMOVI estableció mecanismos

que, en general, hicieron factible la administración de riesgos relacionados con irregularidades

e ineficiencias.

Secretaría de Movilidad

Como antecedente, el Decreto por el que se reforman diversas disposiciones de la Ley

Orgánica de la Administración Pública Local del Distrito Federal, publicado en la Gaceta

Oficial del Distrito Federal el 14 de julio de 2014, establece en su artículo Quinto Transitorio,

que “las menciones que en otras leyes y disposiciones se refieran a la Secretaría de

Transportes y Vialidad [SETRAVI], se entenderán realizadas a la Secretaría de Movilidad”.

1. Estructura orgánica

En 2015, la estructura orgánica de la SEMOVI se sustentó en el dictamen núm. 21/2002

autorizado por la Contraloría General de Modernización Administrativa (CGMA)

comunicado mediante el oficio núm. OM/0906/2002 del 7 de junio de 2002, vigente

9

a partir del 1o. de junio de 2002 y durante 2015. Dicha estructura consideró 166 plazas

distribuidas en las siguientes áreas administrativas: Oficina de la Secretaría de Movilidad

(41 plazas) y Direcciones Generales de Transporte (30 plazas), de Planeación y Vialidad

(36 plazas), de Regulación al Transporte (41 plazas) y de Servicios de Transporte

Individual de Pasajeros del Distrito Federal (18 plazas).

Con el oficio núm. CGMA/2505/06 del 16 de octubre de 2006, la CGMA comunicó a la

SEMOVI las modificaciones realizadas al referido dictamen, quedando su estructura

integrada con 136 plazas vigentes en 2015, distribuidas como se indica a continuación:

Oficina de la Secretaría de Movilidad (41 plazas) y Direcciones Generales de Transporte

(30 plazas), de Planeación y Vialidad (36 plazas), de Regulación al Transporte (11 plazas) y

de Servicios de Transporte Público Individual de Pasajeros del Distrito Federal (18 plazas).

2. Manual administrativo

En relación con el Manual Administrativo de la SEMOVI, apartado de organización, se

observó que estuvo integrado por los manuales de la Oficina de la Secretaría de

Transportes y Vialidad, con registro núm. MA-10001-21/02; de la Dirección General

de Planeación y Vialidad, con número de registro MA-10002-21/02; de la Dirección

General de Regulación al Transporte, con registro núm. MA-10003-21/02; y de la

Dirección General de Servicios de Transporte Público Individual de Pasajeros, con

registro núm. MA-10005-21/02.

Dichos manuales, vigentes durante el ejercicio de 2015, fueron autorizados por la CGMA

y notificados mediante los oficios núms. CG/CGMA/DDO/2333/2010 del 5 de agosto

de 2010, CG/CGMA/DDO/0393/2011 del 1o. de febrero de 2011, CG/CGMA/DDO/3447/2010

del 9 de diciembre de 2010 y CG/CGMA/DDO/3286/2010 del 29 de octubre de 2010,

respectivamente.

La SEMOVI no proporcionó documentación referente a la actualización y trámite

del Manual Administrativo de la Dirección General de Transporte de la SEMOVI ante

la autoridad competente para ello, ni evidencia documental de la difusión de los

manuales administrativos con registro núms. MA-10001-21/02, MA-10002-21/02,

MA-10003-21/02 y MA-10005-21/02 entre el personal de la dependencia.

10

Al respecto, mediante nota informativa del 5 de julio de 2016, el Subdirector de Pagos

y Prestaciones de la SEMOVI indicó lo siguiente:

“… Manuales Administrativos en su apartado de organización vigentes a 2015, […] de

la Secretaría de Transportes y Vialidad, la Dirección General de Planeación y Vialidad, la

Dirección General de Regulación al Transporte y la Dirección General de Servicio al

Transporte Público Individual de Pasajeros y en ninguno de ellos se encontró soporte

documental en el que se diera su difusión. Para el caso de la Dirección General de

Transporte, no se cuenta con autorización del manual de organización […] como venían

en proceso los trabajos de restructuración de la Secretaría no se continuó con ello…”

Por no acreditar la actualización y trámite del Manual Administrativo de la Dirección General

de Transporte de la SEMOVI ante la CGMA y no presentar evidencia documental de las

gestiones realizadas para difundir los manuales administrativos antes referidos, la SEMOVI

incumplió lo dispuesto en los numerales quinto, fracción IV, del capítulo I, “Disposiciones

Generales”; el numeral décimo tercero, fase 1, “Formalización” del capítulo III, “Del Registro

de Manuales Administrativos y Específicos” y cuadragésimo, del capítulo XI “De la

Normateca”, de los Lineamientos Generales para el Registro de Manuales Administrativos

y Específicos de Operación de la Administración Pública del Distrito Federal, publicados

en la Gaceta Oficial del Distrito Federal el 30 de diciembre de 2014, que disponen:

“Quinto: […] tendrán las siguientes obligaciones: […]

”IV. Establecer por conducto del titular […] los mecanismos internos que le permitan

verificar la veracidad y validez de la información contenida respectivamente en el Manual

Administrativo…”

“Décimo tercero: el proceso de registro de los Manuales Administrativos […] se integra

por las fases de […]

”1. Formalización

”I. Para iniciar el proceso de Registro, el Enlace de cada órgano de la Administración

[…] dentro del plazo de 60 días hábiles contados a partir de la fecha de entrada en

11

vigor del Dictamen de Estructura Orgánica, deberá enviar a través de oficio signado

con firma autógrafa, firma electrónica avanzada, y otro mecanismo de validación de

firma digital legalmente reconocido y viable, el proyecto del Manual […] a efecto

de iniciar su revisión por parte de la Coordinación General…”

“Cuadragésimo. Los Órganos de la Administración […] deberán asegurar que […] su

Manual Administrativo y los Específicos de Operación registrados, se encuentren

incorporados en formato PDF en su Normateca y a disposición de los servidores

públicos de la organización para su consulta.”

En relación con los manuales administrativos, apartados de procedimientos, que se

debieron elaborar y registrar con base en la estructura orgánica establecida mediante

el dictamen núm. 21/2002, el sujeto fiscalizado no acreditó evidencia documental de

su actualización y trámite ante la CGMA.

Al respecto, mediante nota informativa del 5 de julio de 2016, el Subdirector de Pagos

y Prestaciones de la SEMOVI informó lo siguiente:

“… Por lo que corresponde al manual administrativo en su parte de procedimientos,

no se cuenta con soporte documental que indique la autorización y en su caso la difusión

de los procedimientos de la Secretaría de Movilidad, de acuerdo con el Dictamen de

Estructura Orgánica 21/2002, vigente en el año 2015.”

Por no haber actualizado y tramitado ante la CGMA su manual administrativo,

apartado de procedimientos, conforme al dictamen núm. 21/2002 y no presentar

evidencia de su publicación entre el personal, la SEMOVI incumplió los numerales

décimo tercero, fase 1, “Formalización”, del Capítulo III “Del Registro de Manuales

Administrativos y Específicos” y cuadragésimo, del capítulo XI “De la Normateca” de

los Lineamientos Generales para el Registro de Manuales Administrativos y Específicos

de Operación de la Administración Pública del Distrito Federal, publicados en la Gaceta

Oficial del Distrito Federal el 30 de diciembre de 2014, antes referidos.

12

Dirección Ejecutiva de Administración en la SEMOVI

1. Estructura orgánica

En 2015, la Dirección Ejecutiva de Administración en la SEMOVI (unidad adscrita a la OM)

realizó sus funciones con base en la estructura orgánica y en los organigramas

correspondientes al dictamen núm. 4/2014 vigente a partir del 16 de marzo de 2014.

La estructura orgánica fue autorizada por la OM y notificada mediante el oficio

núm. OM/080BIS/2014 del 20 de marzo de 2014 y consideró 17 plazas, distribuidas

de la siguiente manera: 13 plazas en la Dirección Ejecutiva de Administración y 1 plaza

en cada una de las Direcciones Generales de Transporte, de Planeación y Vialidad,

de Regulación al Transporte y de Servicio al Transporte Público Individual de Pasajeros.

2. Manual administrativo

En relación con la actualización y el registro del Manual Administrativo, apartados de

organización y de procedimientos, conforme al dictamen núm. 4/2014, el sujeto fiscalizado

proporcionó el oficio núm. OM/CGMA/1427/2015 del 30 de julio de 2015 mediante el

cual la CGMA consideró procedente el registro del Manual Administrativo de la OM,

núm. MA-28/300715-D-OM-4/2014. Dicho manual se publicó en la Gaceta Oficial del Distrito

Federal el 27 de agosto de 2015 y se difundió entre el personal de la Dirección Ejecutiva

de Administración en la SEMOVI mediante la circular núm. DEA/1167/2015 del

23 de noviembre de 2015, en cumplimiento del numeral quinto, fracción IV, del capítulo I,

“Disposiciones Generales”, de los Lineamientos Generales para el Registro de Manuales

Administrativos y Específicos de Operación de la Administración Pública del Distrito

Federal, publicados en la Gaceta Oficial del Distrito Federal el 30 de diciembre de 2014.

En relación con el apartado de procedimientos, se observó que seis de ellos se

relacionan directamente con el capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles”:

“Seguimiento y control del ejercicio presupuestario”, “Pago de facturas”, “Elaboración

y trámite de afectaciones presupuestales”, “Elaboración, trámite y autorización de Cuentas

por Liquidar Certificadas”, “Análisis y registro de documentos para otorgar suficiencia

presupuestal”, “Levantamiento del inventario físico; y Recepción, registro, control

y despacho de bienes muebles en almacén”.

13

Derivado de su análisis, se determinó que la SEMOVI estableció mecanismos que, en

general, hicieron factible la administración de riesgos relacionados con irregularidades

e ineficiencias. Se constató que los procedimientos garantizaron razonablemente

el cumplimiento de las leyes, reglamentos, normas, políticas y otras disposiciones de

observancia obligatoria.

Sin embargo, se observó que el sujeto fiscalizado no remitió copia certificada de su

manual a su órgano de control, por que incumplió lo establecido en el numeral décimo

tercero, fase 4, “Registro”; fracción VIII, del capítulo III, “Del registro de Manuales

Administrativos y Específicos de Operación”, de los lineamientos antes mencionados:

“Décimo tercero. El proceso de registro de los Manuales Administrativos y los

Específicos de Operación se integra por las fases de formalización, revisión, dictaminación

y registro. […]

”Los titulares […] deberán remitir a su Órgano de Control Interno una copia certificada

del Manual que haya sido registrado por la Coordinación General, dentro del plazo

de 5 días hábiles a partir del día siguiente a la notificación del registro, y en el caso de

que el registro se haya efectuado vía electrónica el enlace de cada uno de los Órganos

y Órganos Administrativos avisará a su Órgano de Control Interno a efecto de que

éste verifique en el sistema tal situación.”

Derivado del análisis del control interno, se determinó que la SEMOVI y la Dirección

Ejecutiva de Administración en la SEMOVI contaron con un ambiente de control suficiente

para su operatividad.

En la reunión de confronta, celebrada el 15 de diciembre de 2016, mediante el oficio

núm. DGA-2400-2016 del 14 de diciembre de 2016, la Dirección General de Administración

en la SEMOVI proporcionó copia simple del oficio núm. DNRM/1965-2016 del 12 de octubre

de 2016, por medio del cual se remitió el Proyecto de Manual Administrativo a la CGMA,

así como copia de los correos electrónicos y reuniones de trabajo de las gestiones

efectuadas con la Jefa de Unidad Departamental de Normatividad.

14

En cuanto a la Dirección Ejecutiva de Administración, la SEMOVI indicó que, mediante el

oficio núm. DG/2392/2016 del 12 de diciembre de 2016, se instruyó a la Dirección de

Innovación y Calidad para que, una vez notificado el Registro del Manual Administrativo

de la Dirección General de Administración en la SEMOVI, en sus partes de organización

y de procedimientos, remita copia de dicho manual al órgano de control interno en dicha

Secretaría para su conocimiento.

Adicionalmente, proporcionó copia de los oficios núms. OM/0217/2016 y DGA/1845/2016

del 8 de abril y 19 de septiembre de 2016, respectivamente. En el primero, la OM convocó

a reunión de trabajo para dar a conocer la nueva forma de trabajo con las unidades de la

administración que forman parte de la estructura orgánica de dicha dependencia; y en el

segundo, la Dirección General informó al Director de Profesionalización que se acordó recabar

información para empezar a analizar los trabajos de integración del Manual Administrativo

de la Oficialía Mayor, y remitió para revisión copia del manual apartado de organización.

La información proporcionada por la SEMOVI no fue suficiente para modificar las observaciones

expuestas en el presente resultado.

En la revisión de la Cuenta Pública del Gobierno del Distrito Federal de 2014, en el

informe de la auditoría ASCM/12/14, practicada a la Secretaría de Movilidad, resultado

núm. 1, recomendaciones ASCM-12-14-1-SEMOVI y ASCM-12-14-2-SEMOVI, se consideran

los mecanismos dirigidos a garantizar que su Manual Administrativo, apartados de

organización y de procedimientos, sea actualizado y tramitado ante la CGMA, de conformidad

con los Lineamientos Generales para el Registro de Manuales Administrativos y Específicos de

Operación de la Administración Pública del Distrito Federal; y que la Dirección General

de Administración en la Secretaría implemente mecanismos que aseguren que su Manual

Administrativo apartados de organización y de procedimientos, sea actualizado y tramitado

ante la autoridad competente, de acuerdo con su dictamen de estructura orgánica vigente,

de conformidad con los Lineamientos Generales para el Registro de Manuales Administrativos

y Específicos de Operación de la Administración Pública del Distrito Federal, por lo que se

dará tratamiento a dichas circunstancias como parte del seguimiento de las recomendaciones

citadas.

15

Recomendación ASCM-14-15-1-SEMOVI

Es necesario que la Secretaría de Movilidad implemente mecanismos de control que

aseguren que su Manual Administrativo, se encuentre incorporado en PDF en su Normateca

y a disposición de los servidores públicos de la organización para su consulta, de conformidad

con lo establecido en los Lineamientos Generales para el registro de Manuales Administrativos

y Específicos de Operación de la Administración Pública del Distrito Federal.

Recomendación ASCM-14-15-2-SEMOVI

Es necesario que la Dirección Ejecutiva de Administración en la Secretaría de Movilidad

implemente mecanismos de control, que aseguren el envío de copia certificada del Manual

Administrativo que haya sido registrado por la Coordinación General de Modernización

Administrativa, dentro del plazo de 5 días hábiles a partir del día siguiente a la notificación

del registro a su órgano de control, de conformidad con lo establecido en los Lineamientos

Generales para el registro de Manuales Administrativos y Específicos de Operación de la

Administración Pública del Distrito Federal.

Programa Anual de Adquisiciones, Arrendamientos y Prestación de Servicios

2. Resultado

Se verificó que el Programa Anual de Adquisiciones, Arrendamiento y Prestación de Servicios

(PAAAPS) de 2015 y sus modificaciones trimestrales se hubieran enviado en tiempo a la

SEFIN y a la Dirección General de Recursos Materiales y Servicios Generales de la OM;

y que éste se hubiera publicado en la Gaceta Oficial del Distrito Federal, de conformidad

con la normatividad vigente.

Se analizó la información proporcionada por el sujeto fiscalizado en relación al PAAAPS

y se determinó lo siguiente:

1. Mediante el oficio núm. DEA-0038-2015 de fecha 21 de enero de 2015, recibido en la

misma fecha, la SEMOVI envió a la Subsecretaría de Egresos de la SEFIN el PAAAPS

correspondiente a 2015 para su validación presupuestal, remitiendo copia a la DGRMSG

16

de la OM. En respuesta, con el oficio núm. DGPP/0242/2015 del 21 de enero de 2015,

la Dirección General de Política Presupuestal de la SEFIN comunicó a la dependencia

la validación presupuestal de dicho programa, por un importe de 949,186.5 miles de

pesos, en cumplimiento del artículo 19 de la Ley de Adquisiciones para el Distrito Federal

y del numeral 4.3, inciso b), de los Lineamientos para la Elaboración del Programa

Anual de Adquisiciones, Arrendamientos y Prestación de Servicios 2015, emitido por

la DGRMSG.

Se observó que en el capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles”, la

SEMOVI programó un monto de 7,800.0 miles de pesos para la partida 5412

“Automóviles y Camiones destinados a Servicios Públicos y a la Operación de

Programas Públicos”.

2. Con el oficio núm. DEA-0054-2015 del 27 de enero de 2015, la SEMOVI envió a la

DGRMSG de la OM la versión definitiva del PAAAPS 2015, con su respectivo oficio

de validación presupuestal emitido por la SEFIN, en cumplimiento del numeral 4.2.1

del apartado 4.2, “Programa Anual de Adquisiciones, Arrendamientos y Prestación de

Servicios”, de la Normatividad en materia de Administración de Recursos para las

Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo Técnico

Operativo, Órganos Desconcentrados y Entidades de la Administración Pública del

Distrito Federal (Circular Uno 2014).

3. En relación con la publicación del PAAAPS, se constató que con el oficio

núm. DEA-0053-2015 del 26 de enero de 2015, la Dirección Ejecutiva de Administración

en la SEMOVI solicitó a la Jefatura de Unidad Departamental de Publicaciones y Trámites

Funerarios de la Consejería Jurídica y de Servicios Legales llevar a cabo la publicación

de dicho programa en la Gaceta Oficial del Distrito Federal. El sujeto fiscalizado

proporcionó como evidencia la Gaceta Oficial del Distrito Federal del 30 de enero de 2015.

Lo anterior en cumplimiento del artículo 19 de la Ley de Adquisiciones para el Distrito

Federal y del numeral 4.3, inciso c), de los Lineamientos para la Elaboración del

Programa Anual de Adquisiciones, Arrendamientos y Prestación de Servicios 2015,

emitidos por la DGRMSG de la OM.

17

Se observó que las operaciones contempladas dentro del PAAAPS son congruentes

con las del Programa Operativo Anual.

4. Respecto de las modificaciones trimestrales del PAAAPS de 2015, la SEMOVI capturó en

el módulo correspondiente las modificaciones trimestrales del PAAAPS, como se refiere

a continuación:

Trimestre Fecha

de captura Plazo para el reporte

en el módulo de captura Días de desfase

hábiles

Primero (enero-marzo) 20/IV/15 15/IV/15 4

Segundo (abril-junio) 21/VII/15 14/VII/15 5

Tercero (julio-septiembre) 16/X/15 14/X/15 2

Cuarto (octubre-diciembre) 14/IV/16 15/I/16 57

Derivado del análisis a los plazos en los cuales se presentaron las modificaciones

trimestrales del PAAAPS, se observaron desfases de 4 a 57 días hábiles en los cuatro

informes trimestrales, por lo que la SEMOVI incumplió lo establecido en el numeral

4.2.1, apartado 4.2, “Programa Anual de Adquisiciones, Arrendamientos y Prestación

de Servicios”, de la Normatividad en materia de Administración de Recursos para las

Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo Técnico

Operativo, Órganos Desconcentrados y Entidades de la Administración Pública del Distrito

Federal (Circular Uno 2014 y 2015) que indica:

“Las modificaciones de cada trimestre y la síntesis que identifique los movimientos

efectuados, deberán capturarse en el sitio web que establezca la DGRMSG en cada

ejercicio fiscal, dentro de los primeros diez días hábiles posteriores del mes inmediato

al período que se reporta.”

5. Del análisis relativo a las modificaciones trimestrales del PAAAPS, se observó que en

el cuarto trimestre (octubre-diciembre) hubo un incremento de 71,677.4 miles de pesos al

capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles”, respecto a los 7,800.0 miles

de pesos que se habían presupuestado. Al término del cuarto trimestre, dicho capítulo

presentó un monto de 79,477.4 miles de pesos.

18

6. En cuanto a los oficios mediante los cuales se informa a la DGRMSG de la OM sobre

la captura de las modificaciones trimestrales del PAAAPS, la SEMOVI proporcionó

el oficio núm. DEA-0869-2016 del 29 de abril de 2016, relativo al cuarto trimestre, sin

embargo no proporcionó los oficios de los demás trimestres, incumpliendo lo establecido

en el numeral 3.4 del apartado 3, “De la modificación del PAAAPS”, de los Lineamientos

para la Elaboración del Programa Anual de Adquisiciones, Arrendamientos y Prestación

de Servicios del Ejercicio 2015, emitidos por la DGRMSG de la OM, que dispone:

“Las modificaciones del PAAAPS deberán reportarse trimestrales en el módulo de

captura correspondiente, informando a la DGRMSG mediante escrito que ya fueron

realizadas las modificaciones así como copia del Acuse Electrónico de Validación de

las Modificaciones […] para su seguimiento…”

Mediante el oficio núm. ACF-A/16/0931 del 4 de octubre de 2016, la ASCM solicitó

a la SEMOVI la aclaración del incumplimiento anteriormente descrito. En respuesta, con

el oficio núm. DF-0624-2016 la dependencia proporcionó nota informativa del 11 de octubre

de 2016, firmada por el Jefe de Unidad Departamental de Adquisiciones en la Dirección

General de Recursos Materiales y Servicios Generales en la SEMOVI, en la que

indicó que del primer y segundo trimestre no localizó evidencia de comunicación de

las modificaciones a la DGRMSG de la OM, ya que estuvieron a cargo de la anterior

administración; en cuanto al tercer trimestre, la captura a destiempo, de las modificaciones

y la falta de notificación se debieron al cambio de administración en la Dirección

de Recursos Materiales y Servicios Generales; y en el cuarto trimestre, los desfases

se debieron a que no fue hasta el mes de abril cuando se contó con las cifras definitivas

del cierre del ejercicio fiscal 2016.

En la reunión de confronta, celebrada el 15 de diciembre de 2016, mediante el oficio

núm. DGA-2400-2016 del 14 de diciembre de 2016, la Dirección General de Administración

en la SEMOVI proporcionó los oficios núms. DGA-2403-2016 y DRMSG-0904-2016, ambos

del 14 de diciembre de 2016, mediante los cuales se instruyó que, a efecto de dar cumplimiento

al numeral 4.2.1, apartado 4.2, “Programa Anual de Adquisiciones, Arrendamientos

y Prestación de Servicios”, de la Normatividad en materia de Administración de Recursos

para las Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo

19

Técnico Operativo, Órganos Desconcentrados y Entidades de la Administración Pública

del Distrito Federal (Circular Uno 2014 y 2015) se giren instrucciones a quien corresponda

para que en lo subsecuente se verifique que las modificaciones de cada trimestre y la

síntesis que identifique los movimientos efectuados en el Programa Anual de Adquisiciones,

Arrendamientos y Prestación de Servicios se captura en el sitio web establecido por la

DGRMSG de la OM, en un plazo no mayor de diez días hábiles posteriores al período

que se reporte.

La SEMOVI proporcionó documentación que no fue suficiente para modificar los hallazgos, en

cuanto a los desfases en la captura de las modificaciones trimestrales del PAAAPS, y de la

falta de la evidencia de la comunicación de dichas modificaciones a la DGRMSG de la OM.

En la revisión de la Cuenta Pública del Gobierno del Distrito Federal de 2014, en el informe de

la auditoría ASCM/12/14, practicada a la SEMOVI resultado núm. 1, recomendaciones

ASCM-12-14-3-SEMOVI y ASCM-12-14-4-SEMOVI, se considera la implementación de

mecanismos que garanticen que las modificaciones trimestrales a su Programa Anual

de Adquisiciones, Arrendamientos y Prestación de Servicios, se envíen de manera oportuna y

a su vez, que se informen mediante oficio a la Dirección General de Recursos Materiales

y Servicios Generales de la Oficialía Mayor, de conformidad con la normatividad aplicable,

por lo que se dará tratamiento a dichas circunstancias como parte del seguimiento de las

recomendaciones citadas.

Cumplimiento de los Artículos 56, 57 y 58 de la Ley General de Contabilidad

Gubernamental; y 121, 122, 123 y 124 y 136 de la Ley de Presupuesto y Gasto

Eficiente del Distrito Federal

3. Resultado

Para verificar que la SEMOVI hubiese cumplido los artículos 56, 57 y 58 de la Ley General

de Contabilidad Gubernamental, en cuanto a la generación y publicación de la información

financiera de los entes públicos; y los artículos 121, 122, 123, 124 y 136 de la Ley de

Presupuesto y Gasto Eficiente del Distrito Federal, en relación con la formulación

y envío de los informes establecidos para la integración de la Cuenta Pública, se efectuó

lo siguiente:

20

1. Referente al cumplimiento de los artículos 56, 57 y 58 de la Ley General de Contabilidad

Gubernamental, mediante los oficios núms. DGCNP/2671/2015, DGCNCP/3667/2015,

y DGCNCP/5124/2015 de fechas 7 de julio, 22 de septiembre y 16 de diciembre de 2015,

respectivamente, la Dirección General de Contabilidad, Normatividad y Cuenta Pública

de la SEFIN solicitó a la SEMOVI información para dar cumplimiento al Título Quinto de la

Ley General de Contabilidad Gubernamental.

En respuesta, mediante los oficios núms. DRF-0907-2015, DEA-0750-2015 y DEA-0015-2016

de fechas 14 de julio y 2 de octubre de 2015 y 6 de enero de 2016, la SEMOVI remitió

a la DGCNCP de la SEFIN, en tiempo y forma la información solicitada.

Derivado de lo anterior, se determinó que la SEMOVI proporcionó a la SEFIN información

relacionada con los artículos 56, 57 y 58 de la Ley General de Contabilidad Gubernamental

vigente en 2015; dicha información guardó congruencia con las operaciones efectivamente

ejecutadas por el sujeto fiscalizado.

2. En relación con la información para la integración de la Cuenta Pública del Distrito

Federal correspondiente al ejercicio fiscal 2015, en cumplimiento de la Ley de

Presupuesto y Gasto Eficiente del Distrito Federal, la SEFIN solicitó a la SEMOVI,

mediante el oficio núm. SFDF/SE/0209/2016 del 12 de enero de 2016, información

patrimonial de bienes consumibles, información programática-presupuestal y el informe

de la Cuenta Pública de 2015.

Al respecto, mediante los oficios núms. DEA-0388-2016, DEA-0453-BIS-2016 y DGA-0633-2016,

de fechas 16 de febrero, 26 de febrero y 30 de marzo, de 2016, envió a la SEFIN la

información solicitada en tiempo y con los formatos que se establecen en la Guía para

la integración de la Cuenta Pública del Distrito Federal 2015.

En cuanto al cumplimiento del artículo 135 de la Ley de Presupuesto y Gasto Eficiente

del Distrito Federal, mediante los oficios núms. DEA-3214-2015 del 15 de abril

de 2015, DEA-0392-2015 del 15 de julio y DEA-0819-2015 del 15 de octubre de 2015,

y DRF-0053-2016 del 15 de enero de 2016, la SEMOVI remitió en tiempo los informes

trimestrales a que se refiere el Estatuto de Gobierno del Distrito Federal en su artículo 67,

fracción XVIII.

21

3. En cuanto a los informes mensuales que se refieren a las conciliaciones del ejercicio

presupuestal de 2015 referidas en el artículo 136 de la Ley de Presupuesto y Gasto Eficiente

del Distrito Federal, con los oficios núms. DRF-0226-2015 del 13 de febrero de 2015,

DRF-0372-2015 del 17 de marzo de 2015, DRF-0456-2015 del 10 de abril

de 2015, DRF-0612-2015 del 11 de mayo de 2015, DRF-076BIS-2015 del 11 de junio de 2015,

DRF-0894-2015 del 10 de julio de 2015, DRF-0999-2015 del 11 de agosto

de 2015, DRF-1120-2015 del 10 de septiembre de 2015, DRF-1274-2015 del

6 de octubre de 2015, DRF-1425-2015 del 10 de noviembre de 2015, DRF-1486-2015

del 7 de diciembre de 2015; y DRF-0044-2016 del 13 de enero de 2016, la Jefatura de

Unidad Departamental de Programación y Control Presupuestal y la Dirección de Recursos

Humanos y Financieros, ambas adscritas a la Dirección Ejecutiva de Administración

en la SEMOVI, remitieron en tiempo y forma dichos informes. Lo anterior en cumplimiento

del numeral 5 del Anexo II, “Formatos de Documentos de Registro Programático

Presupuestal”, del Manual de Reglas y Procedimientos para el Ejercicio Presupuestario

de la Administración Pública del Distrito Federal, publicado en la Gaceta Oficial del

Distrito Federal el 12 de diciembre de 2012, vigente en 2015.

En conclusión, la SEMOVI presentó los informes mensuales sobre las conciliaciones

programático-presupuestales para la integración de la Cuenta Pública 2015, en

cumplimiento con lo establecido en el artículo 136, fracción I, inciso a), de la Ley

de Presupuesto y Gasto Eficiente del Distrito Federal.

Registro Contable y Presupuestal

4. Resultado

Para verificar que las operaciones de la Secretaría de Movilidad se encontraran registradas

contable y presupuestalmente, que reflejaran las operaciones de cada uno de los momentos

contables del gasto (registrado, aprobado, ejercido, modificado, comprometido, devengado

y pagado) y que explicaran la evolución del ejercicio presupuestal; y que se hubiesen

efectuado conforme a la normatividad aplicable, se realizó lo siguiente:

Con el oficio núm. ACF-A/16/0683 del 2 de agosto de 2016, se solicitó a la DGCNCP de la SEFIN

información y documentación relacionada con la Cuenta Pública de la Ciudad de México

de 2015.

22

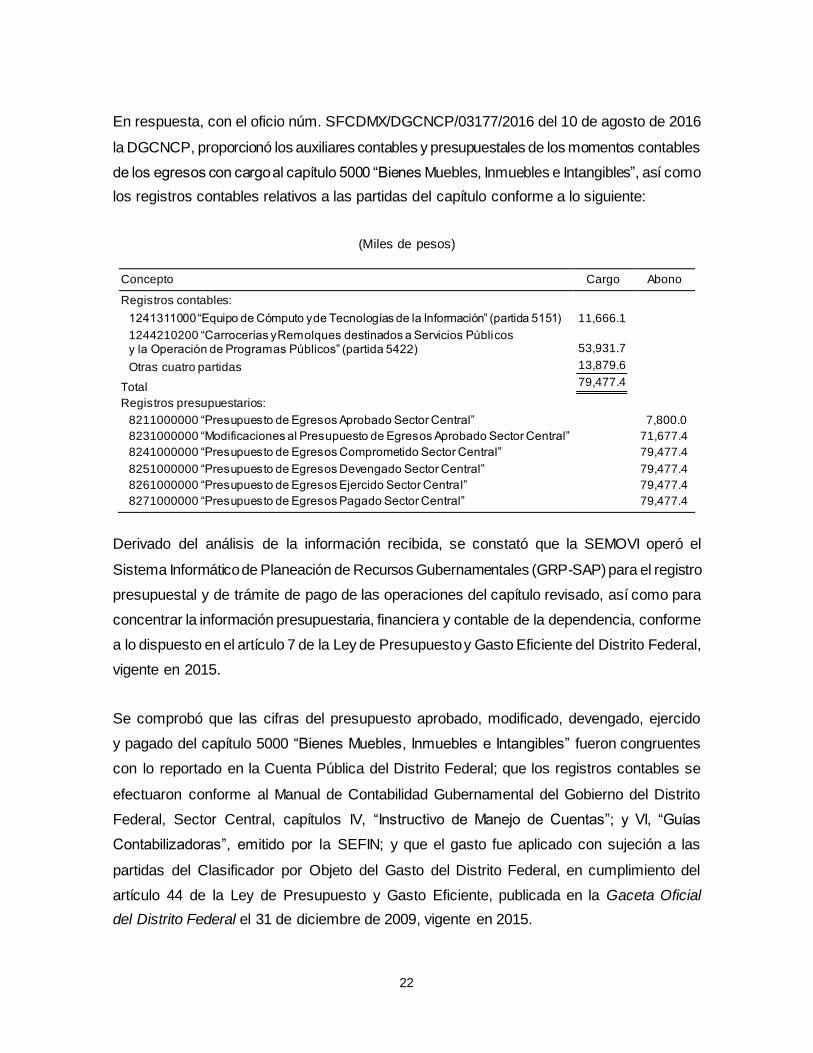

En respuesta, con el oficio núm. SFCDMX/DGCNCP/03177/2016 del 10 de agosto de 2016

la DGCNCP, proporcionó los auxiliares contables y presupuestales de los momentos contables

de los egresos con cargo al capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles”, así como

los registros contables relativos a las partidas del capítulo conforme a lo siguiente:

(Miles de pesos)

Concepto Cargo Abono

Registros contables:

1241311000 “Equipo de Cómputo y de Tecnologías de la Información” (partida 5151) 11,666.1

1244210200 “Carrocerías y Remolques destinados a Servicios Públicos y la Operación de Programas Públicos” (partida 5422) 53,931.7

Otras cuatro partidas 13,879.6

Total 79,477.4

Registros presupuestarios:

8211000000 “Presupuesto de Egresos Aprobado Sector Central” 7,800.0

8231000000 “Modificaciones al Presupuesto de Egresos Aprobado Sector Central” 71,677.4

8241000000 “Presupuesto de Egresos Comprometido Sector Central” 79,477.4

8251000000 “Presupuesto de Egresos Devengado Sector Central” 79,477.4

8261000000 “Presupuesto de Egresos Ejercido Sector Central” 79,477.4

8271000000 “Presupuesto de Egresos Pagado Sector Central” 79,477.4

Derivado del análisis de la información recibida, se constató que la SEMOVI operó el

Sistema Informático de Planeación de Recursos Gubernamentales (GRP-SAP) para el registro

presupuestal y de trámite de pago de las operaciones del capítulo revisado, así como para

concentrar la información presupuestaria, financiera y contable de la dependencia, conforme

a lo dispuesto en el artículo 7 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal,

vigente en 2015.

Se comprobó que las cifras del presupuesto aprobado, modificado, devengado, ejercido

y pagado del capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles” fueron congruentes

con lo reportado en la Cuenta Pública del Distrito Federal; que los registros contables se

efectuaron conforme al Manual de Contabilidad Gubernamental del Gobierno del Distrito

Federal, Sector Central, capítulos IV, “Instructivo de Manejo de Cuentas”; y VI, “Guías

Contabilizadoras”, emitido por la SEFIN; y que el gasto fue aplicado con sujeción a las

partidas del Clasificador por Objeto del Gasto del Distrito Federal, en cumplimiento del

artículo 44 de la Ley de Presupuesto y Gasto Eficiente, publicada en la Gaceta Oficial

del Distrito Federal el 31 de diciembre de 2009, vigente en 2015.

23

Además, los registros contables fueron efectuados en concordancia con las normas emitidas

por el Consejo de Armonización Contable del Distrito Federal (CONSAC-DF): Normas

y Metodología para la Determinación de los Momentos Contables de los Egresos, Plan de

Cuentas, Lineamientos sobre los Indicadores para medir los Avances Físicos y Financieros

relacionados con los Recursos Públicos Federales y Manual de Contabilidad Gubernamental.

Gasto Aprobado

5. Resultado

Con el fin de verificar que el proceso de programación, presupuestación, integración

(Módulos de Integración por Resultados y de Integración Financiera) y autorización del

presupuesto, se haya ajustado a la normatividad aplicable; que los elementos de soporte

permitan el cumplimiento de las obligaciones y atribuciones del sujeto fiscalizado; y que

exista congruencia entre el Programa Operativo Anual (POA), el Techo Presupuestal,

el Anteproyecto de Presupuesto de Egresos y la autorización de la Asamblea Legislativa

del Distrito Federal, se analizó lo siguiente:

1. Mediante el oficio núm. SFDF/SE/4335/2014 del 5 de noviembre de 2014, la Subsecretaría

de Egresos de la SEFIN notificó al titular de la SEMOVI el techo presupuestal asignado

para la formulación del Anteproyecto de Presupuesto de Egresos para el ejercicio fiscal

de 2015, por un importe de 1,271,764.7 miles de pesos.

En respuesta, la SEMOVI remitió a la SEFIN su Anteproyecto de Presupuesto

de Egresos mediante el oficio núm. DEA-0327-2014 del 20 de noviembre de 2014, por

un monto de 1,271,764.7 miles de pesos; sin embargo, dicho oficio fue recibido el

24 de noviembre de 2014, incumpliendo lo establecido en el apartado I. “Presentación”;

numeral 3, “Fechas para la integración y envío de información”, del Manual de

Programación-Presupuestación para la Formulación del Anteproyecto de Presupuesto

de Egresos 2015, que indica:

“… en este instrumento se señalan los plazos y términos que las unidades deberán

[…] entregar la información referente a la formulación de sus Anteproyectos de

Presupuesto […]

24

”Actividad […]

”reportes e información adicional […]

”fecha límite […] 20 de noviembre de 2014…”

2. El Guion del POA se formuló de acuerdo con las fases de Integración por Resultados

y a la Integración Financiera. Dicho documento estuvo conformado por misión, visión,

el diagnóstico general, objetivos estratégicos y líneas de acción; además, tuvo

vinculación con el Programa General de Desarrollo del Distrito Federal. En cuanto al

Marco de Política Pública, la dependencia plasmó las áreas operativas de las actividades

institucionales; consideró fines, propósitos, propósitos de género; demandas ciudadanas,

diagnósticos y componentes. En relación con el Módulo de Integración Financiera,

proporcionó el Analítico de Claves. Lo anterior de conformidad con el Manual de

Programación-Presupuestación para la Formulación del Anteproyecto de Presupuesto

de Egresos 2015.

3. En el Decreto de Presupuesto de Egresos para el Ejercicio Fiscal 2015, en su artículo 5o.

se asignaron a la SEMOVI recursos por 1,279,564.7 miles de pesos; en el artículo 11o.,

Anexo III, un monto de 310.0 miles de pesos identificados con el Destino de Gasto 70,

para un total de 1,279,874.7 miles de pesos.

4. Mediante el oficio núm. SFDF/SE/0037/2015 del 5 de enero de 2015, la Subsecretaría

de Egresos de la SEFIN comunicó a la SEMOVI el techo presupuestal aprobado por

la Asamblea Legislativa del Distrito Federal para el ejercicio fiscal 2015.

El techo se integró por un gasto corriente de 1,271,764.7 miles de pesos y un

gasto de inversión, en el capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles”,

de 7,800.0 miles de pesos, etiquetados para la adquisición de 18 automóviles

y 50 motocicletas para programas de apoyo; es decir, el monto asignado fue de

1,279,564.7 miles de pesos.

25

5. El 28 de enero de 2015, mediante el oficio núm. SFDF/SE/0453/2015, la Subsecretaría

de Egresos de la SEFIN comunicó a la SEMOVI el Calendario Presupuestal y el POA

definitivos para el ejercicio fiscal 2015, así como el techo presupuestal definitivo por

un monto de 1,279,564.7 miles de pesos.

En el POA se consideraron 7,800.0 miles de pesos en el capítulo 5000 “Bienes

Muebles, Inmuebles e Intangibles”, para la operación de la infraestructura informática

para el control vehicular.

6. Los recursos aprobados para las partidas 5151 “Equipo de cómputo y de tecnologías

de la información” y 5422 “Carrocerías y Remolques destinados a Servicios Públicos

y la Operación de Programas Públicos” de la muestra de auditoría, se originaron mediante

la afectación líquida núm. C10 C0 01 18429 de fecha 23 de diciembre de 2015,

autorizada por la Subsecretaría de Finanzas.

En conclusión, en el techo presupuestal se asignaron a la SEMOVI 1,279,564.7 miles de

pesos, adicionando recursos de acuerdo con el artículo 11o. del Decreto de Presupuesto

de Egresos del Distrito Federal para el Ejercicio Fiscal 2015 por un monto de 310.0 miles de

pesos, para un total de 1,279,874.7 miles de pesos. Lo anterior, de acuerdo con lo reportado

en la Cuenta Pública de 2015. En el POA, se observó que los recursos considerados en el

capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles” fueron de 7,800.0 miles de pesos,

etiquetados en el techo presupuestal para la adquisición de 18 automóviles y 50 motocicletas

para programas de apoyo; y para las partidas 5151 “Equipo de cómputo y de tecnologías

de la información” y 5422 “Carrocerías y Remolques Destinados a Servicios Públicos y la

Operación de Programas Públicos”; asimismo, existió congruencia entre el POA, el techo

presupuestal, el Anteproyecto de Presupuesto de Egresos y lo autorizado por la Asamblea

Legislativa del Distrito Federal; sin embargo, el Anteproyecto de Presupuesto de Egresos

fue recibido el 24 de noviembre de 2014, incumpliendo lo establecido en el apartado I,

“Presentación”; numeral 3, “Fechas para la integración y envío de información”, del Manual

de Programación-Presupuestación para la Formulación del Anteproyecto de Presupuesto de

Egresos 2015.

26

En la reunión de confronta, celebrada el 15 de diciembre de 2016, mediante el oficio

núm. DGA-2400-2016 del 14 de diciembre de 2016, la Dirección General de Administración

en la SEMOVI, proporcionó nota informativa sin número de fecha 14 de diciembre de 2016,

mediante la cual la Dirección de Finanzas informó que el retraso en la firma de dicho

documento se debió al retraso a cargas de trabajo.

Al analizar la información proporcionada por la SEMOVI no fue suficiente para modificar

la observación expuesta en el presente resultado.

Recomendación ASCM-14-15-3-SEMOVI

Es necesario que la Secretaría de Movilidad implemente mecanismos de control para

asegurarse de que su Anteproyecto de Presupuesto de Egresos sea remitido a la Secretaría

de Finanzas en tiempo, de conformidad con las fechas para la integración y envío de

información fijadas en el Manual de Programación-Presupuestación para la Formulación

del Anteproyecto de Presupuesto de Egresos que corresponda.

Gasto Modificado

6. Resultado

Con objeto de verificar que el origen y destino de los recursos materia de las afectaciones

al presupuesto se hayan justificado, autorizado y orientado al cumplimiento de metas

y objetivos; y que hayan coincidido los montos de las afectaciones con lo reportado por

la SEMOVI en la Cuenta Pública de 2015, en cumplimiento de la normatividad aplicable

se llevó a cabo lo siguiente:

Se analizaron las afectaciones programático-presupuestarias del capítulo 5000 “Bienes

Muebles, Inmuebles e Intangibles”, con los resultados siguientes:

1. En la Cuenta Pública del Distrito Federal 2015, el sujeto fiscalizado reportó un presupuesto

modificado y ejercido de 79,477.4 miles de pesos con cargo al capítulo 5000 “Bienes

Muebles, Inmuebles e Intangibles”, lo que representó un incremento de 71,677.4 miles

de pesos (918.9%) respecto de los 7,800.0 miles de pesos que se asignaron

originalmente a la SEMOVI.

27

El incremento de 71,677.4 miles de pesos en el presupuesto del capítulo 5000

“Bienes Muebles, Inmuebles e Intangibles” se realizó mediante 32 movimientos, que

derivaron en 13 afectaciones programático-presupuestarias autorizadas por la SEFIN,

como se muestra en el cuadro siguiente:

(Miles de pesos)

Movimiento presupuestal Importe Parcial Total

Presupuesto original

7,800.0

Más:

Ampliaciones compensadas 7,819.7

Adiciones compensadas 8,749.0

Adiciones líquidas 122,495.9 139,064.6

Menos:

Reducciones compensadas (15,619.7)

Reducciones líquidas (51,767.5) (67,387.2)

Variación total

71,677.4 71,677.4

Presupuesto modificado

79,477.4

Presupuesto ejercido

79,477.4

Diferencia 0.0

2. Las adecuaciones presupuestarias fueron elaboradas y registradas por la SEMOVI,

en el Sistema SAP-GRP establecido por la SEFIN para tal efecto. Se corroboró que

tanto el Jefe de Unidad Departamental de Programación y Control Presupuestal como

el Director de Recursos Humanos y Financieros adscritos a la SEMOVI fueron autorizados

para solicitar las afectaciones, de acuerdo con la “Cédula de Registro de Firmas de

los Servidores Públicos de nivel estructura facultados para elaborar, autorizar y/o solicitar

autorizaciones y/o registro de Afectaciones Programático-Presupuestarias”. Lo anterior,

de conformidad con la Sección Tercera, “Adecuaciones Presupuestarias”, del Manual de

Reglas y Procedimientos para el Ejercicio Presupuestario de la Administración Pública

del Distrito Federal, y en los artículos 76, fracción III; y 78 del capítulo III, “De las

Adecuaciones Presupuestarias”, Título Tercero, “Del Ejercicio del Gasto Público”,

de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal, vigentes en 2015.

3. Mediante la nota informativa de fecha 1o. de julio de 2016, la Dirección de Finanzas

en la SEMOVI, indicó que en 2015 fue necesario adicionar 71,677.4 miles de pesos en

los rubros de equipo de cómputo y de tecnologías de la información; carrocerías

y remolques destinados a servicios públicos y la operación de programas públicos y otros

28

equipos de transporte para llevar a cabo la adquisición de computadoras de escritorio,

escáneres, no breaks, lectores de código de barras, impresoras, unidades de

almacenamiento de 200 GB, remolques y sistema de videovigilancia con la finalidad

de contar con el equipo para implementar el programa denominado “Actualización del

Padrón Vehicular”. Además, en el rubro de otros equipos de transporte, se adquirieron

motocicletas para la Dirección de Apoyo Vial, a fin de cumplir las disposiciones del

nuevo reglamento de tránsito, en congruencia con la operatividad de la SEMOVI.

Adicionalmente, se constató que en el apartado ECG de Cuenta Pública de 2015,

respecto del capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles”, la SEMOVI

indicó lo siguiente:

“En el presente ejercicio fue necesario adicionar 71,677.4 miles de pesos, principalmente

en los siguientes rubros: equipo de cómputo y de tecnologías de la información;

carrocerías y remolques destinados a servicios públicos y la operación de programas

públicos y otros equipos de transporte, para llevar a cabo la adquisición de computadoras

de escritorio, escáner, no breaks lectores de código de barras, impresoras láser B/N,

unidad de almacenamiento de 200 GB, Remolques y Sistema de videovigilancia; con

la finalidad de que la Dirección General de Regulación al Transporte cuente con el

equipo para implementar el Programa de Actualización del Padrón Particular Vehicular;

además de que el rubro de Otros equipos de transporte, se llevó a cabo la adquisición

de 46 motocicletas para la Dirección de Apoyo Vial para concientizar a la ciudadanía

sobre la importancia de cumplir con las disposiciones del nuevo Reglamento de Tránsito.”

Se analizó la afectación líquida núm. C10 C0 01 18429 de fecha 23 de diciembre de 2015,

autorizada por la Subsecretaría de Finanzas, mediante la cual se adicionaron recursos al

capítulo 5000 “Bienes Muebles, Inmuebles e Intangibles” y se observó que la justificación

de la modificación consideró principalmente las partida 5151 “Equipo de Cómputo y

Tecnologías de la Información”, 5412 “Vehículos y Equipo Terrestre destinados a Servicios

Públicos y Operación de Programas Públicos”, 5422 “Carrocerías y Remolques

para Programas Públicos” y 5651 “Equipo de Comunicación y Telecomunicaciones”.

La finalidad fue que la SEMOVI contara con recursos necesarios para adquirir

bienes, a efecto de que la Dirección General de Regulación al Transporte estuviera en

condiciones de implementar el Programa de Actualización del Padrón Vehicular Particular.

29

En la justificación se describieron los bienes por adquirir: en la partida 5151 fueron

320 computadoras, 320 escáneres, 320 no breaks, 320 lectores de código de barras,

32 impresoras láser, 1 unidad de almacenamiento de 200 GB y 192 impresoras

técnicas; en la partida 5412 se consideraron 4 camionetas Pick Up, 4 camionetas tipo

SUV y 7 vehículos tipo sedán; en la partida 5422, se previeron 36 remolques; y en la

partida 5651, se previó 1 sistema de videovigilancia.

4. Para verificar las causas por las cuales se modificó el presupuesto, se solicitó a la SEMOVI

información que reflejara la programación de los recursos.

Mediante nota informativa del 7 de octubre de 2016, la Dirección de Finanzas en la

SEMOVI, indicó que los recursos otorgados en 2015 a las partidas objeto de revisión,

se realizaron de la siguiente manera:

“… La Dirección General de Regulación al Transporte en su programa permanente de

Actualización del Padrón Vehicular, solicitó fortalecerlo dentro de la Actividad Institucional

369 ‘Acciones para la Regulación del Transporte Particular’ a fin de proporcionar

cobertura y servicios modernos que permitan eficientar e incrementar los resultados

y objetivos institucionales, que integran los procesos y necesidades de operación

táctica y administrativa de la institución.

”En ese tenor, se identificó la necesidad de adquirir módulos de atención (remolques)

en los cuales se realizaran diversos trámites vehiculares, […] por lo que se requiere

reforzar los espacios encargados de brindar estos servicios.”

La finalidad de la Actividad Institucional 369 Acciones para la Regulación del Transporte

Particular de acuerdo con lo plasmado en el Programa Operativo Anual, es “emitir

documentación necesaria para que los vehículos particulares y sus conductores circulen

conforme a la normatividad vigente y coordinar su expedición al público con estricta

sujeción a las disposiciones y procedimientos y políticas establecidas por el Gobierno

del Distrito Federal.” Esta Actividad Institucional está alineada con el Eje 4: Habilidades y

servicios, espacio público e infraestructura, en relación con el objetivo 2 Mejorar

y ampliar las alternativas de movilidad eficiente, con la finalidad de incrementar el

orden y la seguridad vial, y con la meta 3 Incrementar la cultura vial y la movilidad

30

eficiente con la finalidad de fomentar la legalidad, el orden público y los hábitos de

movilidad más sanos, sustentables y seguros, establecidos en el Programa General

de Desarrollo del Distrito Federal 2013-2018.

En conclusión, las modificaciones al presupuesto original del capítulo 5000 “Bienes

Muebles, Inmuebles e Intangibles” se realizaron mediante 13 afectaciones

programático-presupuestarias elaboradas, justificadas, autorizadas y tramitadas por

los servidores públicos facultados para ello, de acuerdo con lo señalado en su

Justificación contribuyeron al logro de las actividades institucionales sus metas

y objetivos programados en cumplimiento de los artículos 77 y 78 de la Ley de

Presupuesto y Gasto Eficiente del Distrito Federal vigente en 2015; y que las cifras

del presupuesto autorizado y modificado por el órgano desconcentrado coinciden con

las reportadas en la Cuenta Pública de la Ciudad de México 2015.

Asimismo se adicionaron recursos para que la SEMOVI contara con equipos para

la implementación del Programa de Actualización del Padrón Particular Vehicular;

a fin de emitir documentación para que los vehículos particulares circulen conforme a la

normatividad vigente, con sujeción a las disposiciones y políticas establecidas por el

Distrito Federal. La afectación líquida núm. C10 C0 01 18429 no afectó las metas

programadas por la Secretaría, ya que dichos recursos estuvieron encaminados

al cumplimiento de las metas autorizadas de origen.

Gasto Comprometido

7. Resultado

Se verificó que los procesos de programación, solicitud, autorización, adjudicación,

contratación y reporte de las operaciones de las partidas de la muestra de auditoría a las

instancias correspondientes se hubieran sujetado a la normatividad aplicable.

En 2015, la SEMOVI ejerció 79,477.4 miles de pesos con cargo al capítulo 5000 “Bienes

Muebles, Inmuebles e Intangibles”; la muestra de auditoría representó el 80.7% (64,075.9 miles

de pesos) y estuvo integrada de la siguiente manera: partida 5151 “Equipo de Cómputo y de

Tecnologías de la Información” por un monto de 10,144.2 miles de pesos; y partida 5422

31

“Carrocerías y Remolques destinados a Servicios Públicos y la Operación de Programas

Públicos” por 53,931.7 miles de pesos. Al respecto, se observó lo siguiente:

1. Partida 5151 “Equipo de Cómputo y de Tecnologías de la Información”

a) Se adquirieron 320 computadoras y 320 escáneres. Los recursos de la muestra de

auditoría se encontraron amparados por el contrato núm. GDF-SEMOVI-CB-024/2015

de fecha 29 de diciembre de 2015, adjudicado directamente a la empresa

AM Cenit, S.A. de C.V.

De acuerdo con la requisición de compra núm. A-0068/2015 del 23 de diciembre

de 2015, la Dirección General de Regulación al Transporte solicitó a la Dirección

General de Recursos Materiales y Servicios Generales de la SEMOVI adquirir

320 computadoras de escritorio marca HP EliteDesk 705 G2 SFF con un procesador

de 2.6 GHZ, mínimo doble núcleo, con un sistema operativo Windows 8.1 Pro de

64 Bits mínimo, con memoria RAM de 4GB, Disco duro de 500 GB y 320 escáneres

marca HP Scanjet Enterprise Flow 7500 con un tamaño de digitalización carta

y oficio, con capacidad de alimentador automático de documentos 100 hojas, con

un ciclo de trabajo de 3,000 páginas por día y con compatibilidad con Windows XP,

Vista 7, 8 y 8.1. La requisición contó con sello de no existencia en el almacén,

de fecha 23 de diciembre de 2015.

b) El 23 de diciembre de 2015, el Director General de Regulación al Transporte solicitó al

titular de la SEMOVI, mediante el oficio núm. DRT-426-2015 del 23 de diciembre

de 2015, autorización para llevar a cabo el procedimiento de adjudicación directa

para la adquisición de equipo de cómputo, de conformidad con la fracción II del

artículo 54 de la Ley de Adquisiciones para el Distrito Federal vigente en 2015.

En la justificación, la Dirección General de Regulación al Transporte manifestó

lo siguiente:

“… a fin de garantizar servicios eficaces a los usuarios que cotidianamente realizan

diversos trámites de control vehicular que representa la base por la cual la Secretaría

de Movilidad […].recauda el mayor porcentaje de ingresos […] entre sus encomiendas

32

se encuentra regular el otorgamiento y coordinar la expedición de tarjetas para

circular, licencias de conducir y toda aquella documentación necesaria para que los

vehículos de servicio particular y los conductores de los mismos, circulen conforme

a las disposiciones jurídicas y administrativas aplicables. […] resulta indispensable

la adquisición de equipo informático indispensable para provisionar de tecnología

a las 34 unidades de remolque previstas adquirir y responder satisfactoriamente

las necesidades ciudadanas, de tal forma que se solicita la adquisición de los

siguientes equipos informáticos: 320 equipos de cómputo, 320 escáner…”

En respuesta, mediante el oficio núm. OSM-00105-2015 de fecha 24 de diciembre

de 2015, el titular en la SEMOVI, autorizó dicha adquisición, de conformidad

con lo establecido en el artículo 54 de la Ley de Adquisiciones para el Distrito

Federal vigente en 2015.

c) De acuerdo con el apartado II, “De la Consolidación de Contrataciones, Centralización

de Pagos e Integración de Información”, numeral 7, de los Lineamientos Generales

para consolidar la Adquisición o Arrendamiento de Bienes o Servicios de Uso

Generalizado en la Administración Pública del Distrito Federal, así como para

la Centralización de Pagos, publicados en la Gaceta Oficial del Distrito Federal el

13 de mayo de 2011, la partida 5151 “Equipo de Cómputo y de Tecnologías de la

Información”, está sujeta a contratación consolidada.

Para lo anterior, mediante el oficio núm. DEA-1333-2015 del 23 de diciembre de 2015,

la Directora Ejecutiva de Administración en la SEMOVI solicitó a la DGRMSG de la

OM, la adhesión o, en su caso, la liberación de dicha partida, de conformidad con

el numeral 4, apartado I, “Generalidades”, de los lineamientos antes mencionados.

En respuesta, con el oficio núm. OM/DGRMSG/3059/2015 de fecha 28 de diciembre

de 2015 la DGRMS de la OM comunicó a la SEMOVI la liberación de la partida

solicitada hasta por un monto de 11,666.1 miles de pesos.

d) En la Décimo Segunda Sesión Ordinaria del Subcomité de Adquisiciones,

Arrendamientos y Prestación de Servicios, del 29 de diciembre de 2015, se presentó

como caso núm. 004/2015, la adquisición de equipo de cómputo.

33

Mediante el acuerdo núm. 05/12ORD/2015, los integrantes de dicho Subcomité

autorizaron por unanimidad el caso núm. 004/2015, relativo a la adquisición de

equipo de cómputo por un monto de 11,666.1 miles de pesos, con fundamento en

los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos;

27, inciso c; 28, primer párrafo; y 54, fracción II, de la Ley de Adquisiciones para

el Distrito Federal vigentes en 2015.

e) En relación con el sondeo de mercado, la Dirección de Recursos Materiales

y Servicios Generales, adscrita a la Dirección Ejecutiva de Administración en la

SEMOVI, contó con las cotizaciones de tres proveedores para la adquisición

de 320 computadoras y cotizaciones de tres proveedores para la adquisición de

320 escáneres de acuerdo con las especificaciones técnicas de los bienes, todas

de fecha 23 de diciembre de 2015; asimismo la Jefatura de Unidad Departamental de

Adquisiciones elaboró el formato de cotizaciones para las computadoras el

24 de diciembre de 2015 y para los escáneres el 23 de diciembre de 2015. Lo anterior,

en cumplimiento del artículo 6 de la Ley de Adquisiciones para el Distrito Federal;

y del apartado 4, “De las Adquisiciones”, subapartado, 4.8 “De las Cotizaciones”,

numeral 4.8.1 de la Normatividad en materia de Administración de Recursos para

las Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo

Técnico Operativo, Órganos Desconcentrados y Entidades de la Administración

Pública del Distrito Federal vigente en 2015, publicada en la Gaceta Oficial del Distrito

Federal del 18 de septiembre de 2015.

f) En cumplimiento de lo establecido en el artículo 25 del Decreto de Presupuesto

de Egresos para el Ejercicio Fiscal 2015 (publicado el 22 de diciembre de 2014),

la Dirección de Recursos Materiales y Servicios Generales solicitó a la Dirección

de Recursos Humanos y Financieros, por medio del oficio núm. DRM-1293-2015 del

23 de diciembre de 2015 emitir la suficiencia presupuestal.

En respuesta, en la misma fecha, la Dirección de Recursos Humanos y Financieros

proporcionó la requisición de compra núm. A-0068/2015, con sello de la suficiencia

presupuestal núm. 510C0 01356 369 1113 5151 2200, por un importe de 11,666.1 miles

de pesos. El ente contó con disponibilidad líquida para la aplicación de los recursos.

34

g) Con el oficio núm. SRM/596-1/2015 del 29 de diciembre de 2015, el Subdirector

de Recursos Materiales y Servicios Generales en la SEMOVI, informó al

proveedor AM Cenit, S.A. de C.V., acerca de la adjudicación del contrato

núm. GDF-SEMOVI-CB-024/2015. Lo anterior, de conformidad con lo establecido

en los artículos 28, párrafo primero; 52, párrafo primero; y 55 de la Ley de Adquisiciones

para el Distrito Federal; e informó que se debería entregar la garantía de cumplimiento

por el 15.0% del importe total del contrato.

h) El 29 de diciembre de 2015, se celebró el contrato núm. GDF-SEMOVI-CB-024/2015

entre el personal facultado de la SEMOVI y la representante de la empresa

AM Cenit, S.A. de C.V., por un importe de 10,144.2 miles de pesos (IVA incluido).

En el análisis del contrato, se observó lo siguiente:

● En la Cláusula Primera “Objeto del Contrato”, se estableció como objetivo:

“‘El proveedor’ se obliga a entregar a ‘La secretaría’ los bienes que se mencionan

[…] de conformidad con las características y calidad solicitadas en la requisición

con número A-0068/2015 y su anexo correspondiente para la adquisición de

‘Equipo de Cómputo y Escaners’, así como en la cotización de ‘El proveedor’,

documentos que se tienen por reproducidos como si a la letra se insertasen,

y el que firmado por la partes forma parte integrante del presente instrumento.”

● En la Cláusula Sexta, “Vigencia” se estableció la vigencia del contrato:

del 29 al 31 de diciembre de 2015.

● En la Cláusula Novena, “Garantía de Cumplimiento”, se consideró que el proveedor

entregó póliza de fianza en favor de la Secretaría de Finanzas del Gobierno

del Distrito Federal, como garantía de cumplimiento de los bienes así como

de los vicios ocultos objeto del contrato por el 15.0% del contrato sin IVA.

La fianza fue emitida por la afianzadora Sofimex, S.A., el 29 de diciembre

de 2015, con folio 1963410 en favor de la Secretaría de Finanzas. Su importe

35

de 1,311.7 miles de pesos corresponde al 15.0% del monto del contrato antes de

IVA (8,745.0 miles de pesos). Dicha fianza fue entregada a la SEMOVI el mismo

día de su emisión para la firma del contrato.

Lo anterior, en cumplimiento del apartado 4.12, “De las garantías”, numerales

4.12.4 y 4.12.6, de la Normatividad en materia de Administración de Recursos

para las Dependencias, Unidades Administrativas, Unidades Administrativas

de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de la

Administración Pública del Distrito Federal, publicada el 18 de septiembre

de 2015.

● El proveedor manifestó en el contrato que no se encontraba dentro de los

supuestos del artículo 39 de la Ley de Adquisiciones para el Distrito Federal y

la SEMOVI contó con la documentación que soportó el dicho del proveedor.