lv2012 fraccionamiento trib

TRANSCRIPT

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 1/59

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 2/59

Autor : Rosa Sofía Figueroa Suárez1 Título : FRACCIONAMIENTOS TRIBUTARIOS

ESQUEMA

1) FRACCIONAMIENTO ARTÍCULO 36° DEL CÓDIGO TRIBUTARIO

2) REFINANCIAMIENTO DEL FRACCIONAMIENTO TRIBUTARIO

1 Abogada de la Universidad Nacional Mayor de San Marcos. Cursante de la Maestría deTributación de la PUCP

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 3/59

PRESENTACION

El presente Manual Práctico Tributario de Fraccionamientos Tributario hace referenciaa tres fraccionamientos tributarios vigentes:

1) FRACCIONAMIENTO ARTÍCULO 36° DEL CÓDIGO TRIBUTARIO

2) REFINANCIAMIENTO DEL FRACCIONAMIENTO TRIBUTARIO

Al respecto de los referidos fraccionamientos señalados, abordaremos los aspectosnormativos, informes y aplicación práctica de dichos fraccionamientos tributariosvigentes.

Es en este sentido que, los temas que se abordan en esta obra son: Marco Normativo,características de cada uno de los referidos fraccionamientos; sujetos aptos alacogimiento de tales fraccionamientos, deudas materia de acogimiento, ventajas y

beneficios de cada uno de los referidos fraccionamientos, entre otros temas.Cabe señalar que se ha asignado una sección especial, para la aplicación práctica delacogimiento de cada uno de los fraccionamientos, ello en virtud a que su aplicacióndebe ser desarrollada de acuerdo a ciertos requisitos propios de cadafraccionamiento.

En lo que respecta al Sistema Especial de Actualización y Pago de Deudas Tributariasal 30.08.2000 (SEAP) se ha dejado sin efecto pues los beneficios aplicados conocasión del acogimiento a este sistema sólo se extendían hasta el 31.01.2011

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 4/59

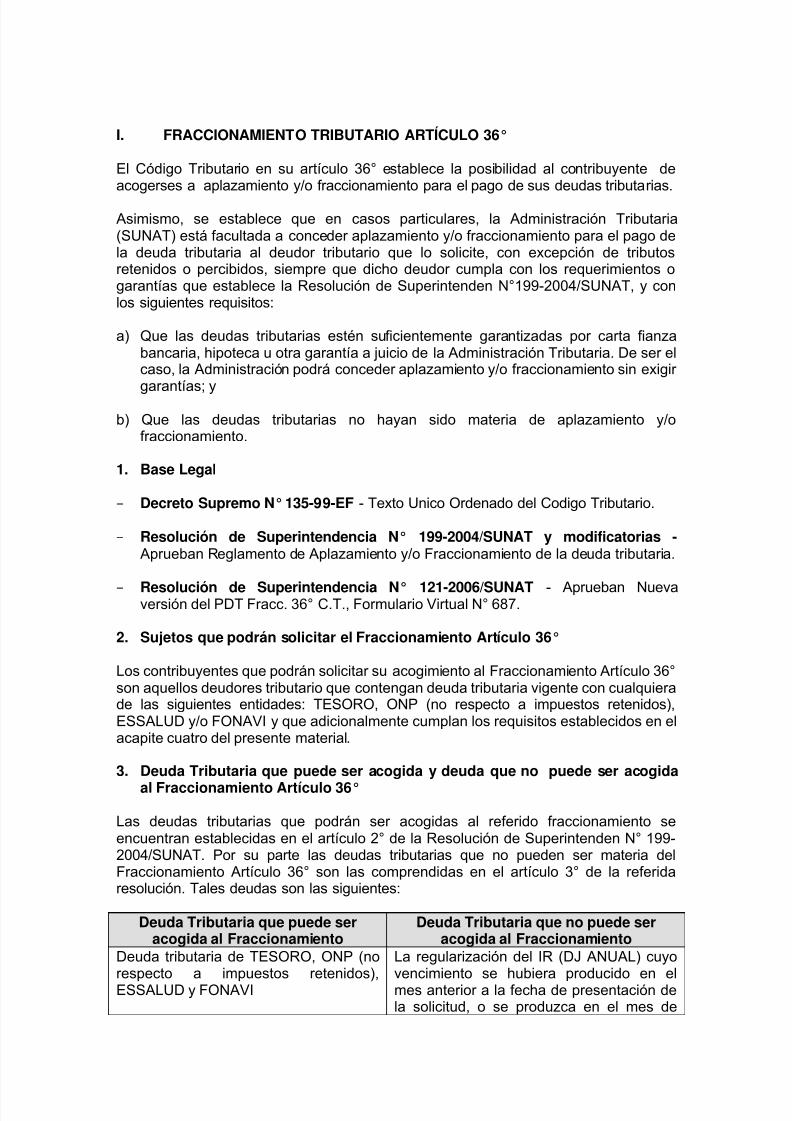

I. FRACCIONAMIENTO TRIBUTARIO ARTÍCULO 36° El Código Tributario en su artículo 36° establece la posibilidad al contribuyente deacogerses a aplazamiento y/o fraccionamiento para el pago de sus deudas tributarias.

Asimismo, se establece que en casos particulares, la Administración Tributaria(SUNAT) está facultada a conceder aplazamiento y/o fraccionamiento para el pago dela deuda tributaria al deudor tributario que lo solicite, con excepción de tributosretenidos o percibidos, siempre que dicho deudor cumpla con los requerimientos ogarantías que establece la Resolución de Superintenden N°199-2004/SUNAT, y conlos siguientes requisitos:

a) Que las deudas tributarias estén suficientemente garantizadas por carta fianzabancaria, hipoteca u otra garantía a juicio de la Administración Tributaria. De ser elcaso, la Administración podrá conceder aplazamiento y/o fraccionamiento sin exigir

garantías; yb) Que las deudas tributarias no hayan sido materia de aplazamiento y/o

fraccionamiento.

1. Base Legal

− Decreto Supremo N° 135-99-EF - Texto Unico Ordenado del Codigo Tributario.

− Resolución de Superintendencia N° 199-2004/SUNAT y modificatorias - Aprueban Reglamento de Aplazamiento y/o Fraccionamiento de la deuda tributaria.

− Resolución de Superintendencia N° 121-2006/SUNAT - Aprueban Nuevaversión del PDT Fracc. 36° C.T., Formulario Virtual N° 687.

2. Sujetos que podrán solicitar el Fraccionamiento Artículo 36°

Los contribuyentes que podrán solicitar su acogimiento al Fraccionamiento Artículo 36°son aquellos deudores tributario que contengan deuda tributaria vigente con cualquierade las siguientes entidades: TESORO, ONP (no respecto a impuestos retenidos),ESSALUD y/o FONAVI y que adicionalmente cumplan los requisitos establecidos en elacapite cuatro del presente material.

3. Deuda Tributaria que puede ser acogida y deuda que no puede ser acogida

al Fraccionamiento Artículo 36°

Las deudas tributarias que podrán ser acogidas al referido fraccionamiento seencuentran establecidas en el artículo 2° de la Resolución de Superintenden N° 199-2004/SUNAT. Por su parte las deudas tributarias que no pueden ser materia delFraccionamiento Artículo 36° son las comprendidas en el artículo 3° de la referidaresolución. Tales deudas son las siguientes:

Deuda Tributaria que puede seracogida al Fraccionamiento

Deuda Tributaria que no puede seracogida al Fraccionamiento

Deuda tributaria de TESORO, ONP (norespecto a impuestos retenidos),ESSALUD y FONAVI

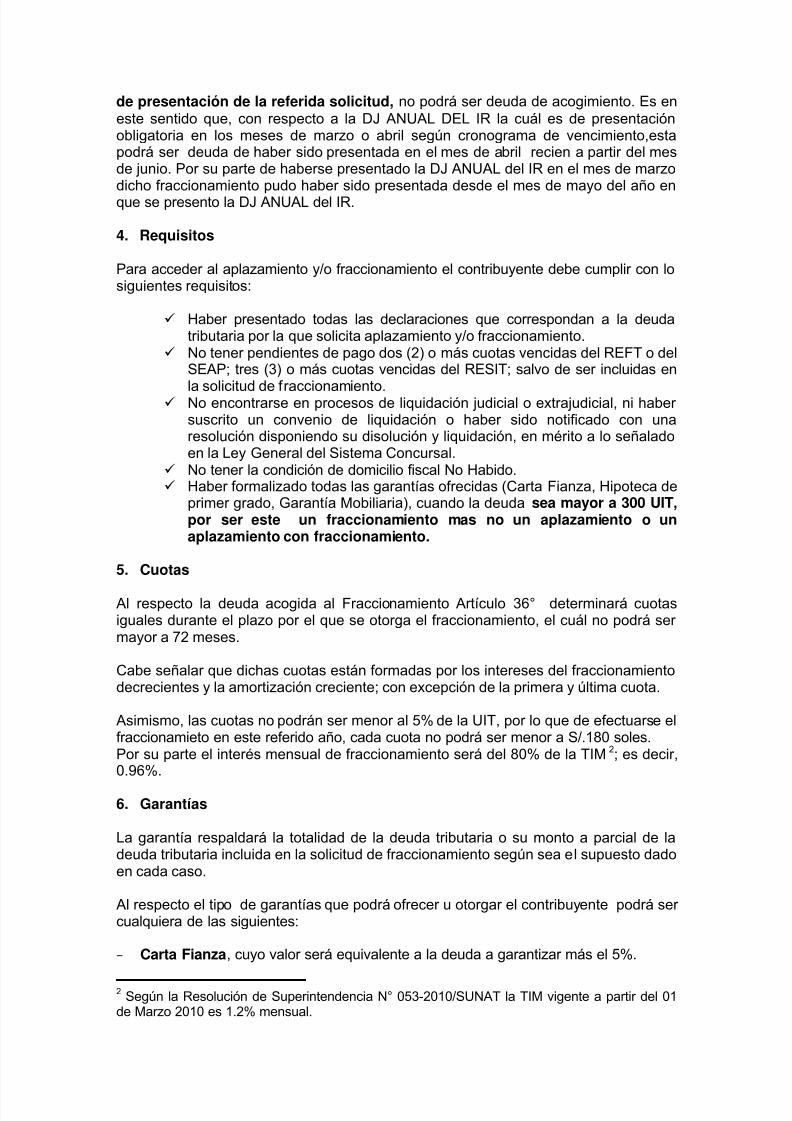

La regularización del IR (DJ ANUAL) cuyovencimiento se hubiera producido en elmes anterior a la fecha de presentación dela solicitud, o se produzca en el mes de

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 5/59

presentación de la solicitud.

Deuda de tributos derogados. Las correspondientes al último períodotributario vencido a la fecha depresentación de la solicitud, así como

aquéllas cuyo vencimiento se produzca enel mes de presentación de la solicitud.Los intereses correspondientes a lospagos a cuenta del IR o del ISC, unavez vencido el plazo para laregularización de la declaración y pagodel impuesto respectivo.

Pagos a cuenta del IR y del ISC cuyaregularización no haya vencido.

En los casos que se hubieranacumulado dos (2) o más cuotas deREFT, SEAP, o tres (3) o más cuotasdel RESIT, vencidas y pendientes depago, se podrán acoger las citadas

cuotas, o de existir, las órdenes de pagoque las contengan y la orden de pagopor la totalidad de las cuotas por las quese hubieran dado por vencidos losplazo.Debiendo de realizarse elfraccionamiento por la totalidad de lascuotas y/u órdenes de pago quecontengan las mismas.

Las que se encuentren en trámite dereclamación, apelación, demandacontencioso administrativa o esténcomprendidas en acciones de amparo,salvo que:

− Se hubiera aceptado el desistimiento dela pretensión y conste en resoluciónfirme.

− La apelación se hubiera interpuestocontra una resolución que declaróinadmisible la reclamación.

− La deuda esté comprendida en unademanda contencioso administrativa oen una acción de amparo en las que noexista una medida cautelar notificada ala SUNAT ordenando la suspensión del

Procedimiento de Cobranza Coactiva.ITANLas que hubieran sido materia deaplazamiento y/o fraccionamientoLos tributos retenidos o percibidos.Multas rebajadas por el acogimiento alrégimen de incentivosMultas rebajadas por aplicación delrégimen de gradualidad, cuando por dicharebaja se exija el pago como criterio degradualidad.Las que se encuentren comprendidas en

procesos de reestructuración patrimonial,así como en procesos de reestructuraciónempresarial.El Impuesto a las Embarcaciones deRecreo que corresponda pagar por elejercicio en el cual se presenta la solicitud,así como por el ejercicio anterior cuando laúltima cuota correspondiente al pagofraccionado de dicho impuesto no hubieravencido.

Al respecto, se establece que la regularización del IR (DJ ANUAL) cuyovencimiento se hubiera producido en el mes anterior a la fecha de presentaciónde la solicitud de fraccionamiento tributario artículo 36°, o se produzca en el mes

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 6/59

de presentación de la referida solicitud, no podrá ser deuda de acogimiento. Es eneste sentido que, con respecto a la DJ ANUAL DEL IR la cuál es de presentaciónobligatoria en los meses de marzo o abril según cronograma de vencimiento,estapodrá ser deuda de haber sido presentada en el mes de abril recien a partir del mesde junio. Por su parte de haberse presentado la DJ ANUAL del IR en el mes de marzodicho fraccionamiento pudo haber sido presentada desde el mes de mayo del año enque se presento la DJ ANUAL del IR.

4. Requisitos

Para acceder al aplazamiento y/o fraccionamiento el contribuyente debe cumplir con losiguientes requisitos:

Haber presentado todas las declaraciones que correspondan a la deudatributaria por la que solicita aplazamiento y/o fraccionamiento.

No tener pendientes de pago dos (2) o más cuotas vencidas del REFT o delSEAP; tres (3) o más cuotas vencidas del RESIT; salvo de ser incluidas en

la solicitud de fraccionamiento. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con unaresolución disponiendo su disolución y liquidación, en mérito a lo señaladoen la Ley General del Sistema Concursal.

No tener la condición de domicilio fiscal No Habido. Haber formalizado todas las garantías ofrecidas (Carta Fianza, Hipoteca de

primer grado, Garantía Mobiliaria), cuando la deuda sea mayor a 300 UIT,por ser este un fraccionamiento mas no un aplazamiento o unaplazamiento con fraccionamiento.

5. Cuotas

Al respecto la deuda acogida al Fraccionamiento Artículo 36° determinará cuotasiguales durante el plazo por el que se otorga el fraccionamiento, el cuál no podrá ser mayor a 72 meses.

Cabe señalar que dichas cuotas están formadas por los intereses del fraccionamientodecrecientes y la amortización creciente; con excepción de la primera y última cuota.

Asimismo, las cuotas no podrán ser menor al 5% de la UIT, por lo que de efectuarse elfraccionamieto en este referido año, cada cuota no podrá ser menor a S/.180 soles.Por su parte el interés mensual de fraccionamiento será del 80% de la TIM 2; es decir,0.96%.

6. Garantías

La garantía respaldará la totalidad de la deuda tributaria o su monto a parcial de ladeuda tributaria incluida en la solicitud de fraccionamiento según sea el supuesto dadoen cada caso.

Al respecto el tipo de garantías que podrá ofrecer u otorgar el contribuyente podrá ser cualquiera de las siguientes:

− Carta Fianza, cuyo valor será equivalente a la deuda a garantizar más el 5%.

2 Según la Resolución de Superintendencia N° 053-2010/SUNAT la TIM vigente a partir del 01de Marzo 2010 es 1.2% mensual.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 7/59

− Hipoteca de primer rango, cuyo valor debe exceder la deuda a garantizar más el50%.

− Garantía mobiliaria, cuyo valor debe exceder la deuda a garantizar más el 50%.

Al respecto, cabe señalar que se puede ofrecer u otorgar tantas garantías como seannecesarias para cubrir la deuda a garantizar hasta su cancelación, aún cuandoconcurran garantías de distinta clase.

6.1 Garantías que no cubre la totalidad de la deuda tributaria

Se presentará garantía por cada solicitud de fraccionamiento enviada a cada entidadsiempre y cuando la deuda sea mayor a trescientas (300) UIT. Siendo obligatorio agarantizar el exceso sobre dicho monto (300 UIT).

6.2 Garantías que cubre la totalidad de la deuda tributaria

Se debe garantizar el íntegro de la deuda cuando:

a) El deudor tributario fuera persona natural y se le hubiera abierto instrucción por delito tributario, ya sea que el procedimiento se encuentre en trámite o existasentencia condenatoria por dicho delito, con anterioridad a la presentación de lasolicitud.

b) El representante legal o el responsable solidario del deudor tributario, a través deeste último, hubiera incurrido en delito tributario, el cual se encuentre en trámite oexista sentencia condenatoria por dicho delito, con anterioridad a la presentaciónde la solicitud.

7. Variación de la TIM

Según lo ya establecido, las cuotas mensuales de fraccionamiento generá un interésmensual equivalente al 80% de la TIM vigente al primer día calendario de cada mes.Sin embargo, cuando se emite la Resolución Aprobatoria de FraccionamientoTributario Artículo 36° esta proyecta el calculo de todas las cuotas con la TIM vigentepor lo que esta se encontrará afectada en virtud de la variación de la TIM.

Es en este contexto, que a raiz de la Resolución de Superintendencia N° 053-2010/SUNAT la cuál modifico la TIM de 1.5% mensual a 1.2% mensual, variación queentro en vigencia a partir del 01 de marzo de 2010, se va a tener en consideración losiguiente para aquellos fraccionamientos solicitados con anterioridad del 01 de marzode 2010:

Tratándose de la primera cuota, no se considerará la nueva TIM respectode los intereses diarios de fraccionamiento; es decir se utilizara la TIM de1.5% mensual.

Por su partes las demás cuotas se mantendrán constantes reduciéndose elnúmero de las que se encuentren pendientes de cancelación o permitiendoel ajuste de la última cuota. La reducción del número de cuotas empezarápor la última.

8. Pérdida del Fraccionamiento Tributario

El contribuyente perderá el Fraccionamiento concedido por la Administración cuandoconcurra en cualquiera de los supuestos siguientes:

Cuando adeude el íntegro de dos (2) cuotas consecutivas.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 8/59

Cuando no cumpla con pagar el íntegro de la última cuota dentro del plazoestablecido para su vencimiento.

Cuando no cumpla con mantener las garantías otorgadas en favor de laSUNAT.

Por su parte cabe señalar que según lo establecido en el INFORME N° 013-2010-SUNAT/2B0000, en relación con la causal de pérdida del fraccionamiento referida alno pago de dos (2) cuotas consecutivas, ésta se produce si el deudor tributarioacumula dos cuotas consecutivas impagas y dicha causal se encuentra vigente almomento de la evaluación de la emisión de la Resolución correspondiente

9. Aplicación Práctica

La empresa ABC S.A.C, con RUC 20416459828, contribuyente del régimen generaldeterminó en su declaración jurada anual del impuesto a la renta, presentada el 12 deabril de 2011, tributo por pagar ascendente a S/. 320000.00, tributo el cuál aun no hasido cancelado por la empresa. Al respecto la empresa requiere fraccionar por dicha

deuda tributaria. Adicionalmente, cuenta con un valor pendiente de pago de IGV de01/2010 el cual asciende a S/1500.00 el cual tambien desea acogerlo afraccionamiento.

Solución:

Al respecto la empresa ABC S.A.C al haber presentado su DJ ANUAL del IR el 12 deabril de 2011, recién podrá acoger dicha deuda tributaria a partir de junio del presenteaño. Siendo en la actualidad posible de acogimiento tributario, por lo cual a efectos depoder realizar dicho fraccionmiento la empresa deberá seguir los siguientes pasos:

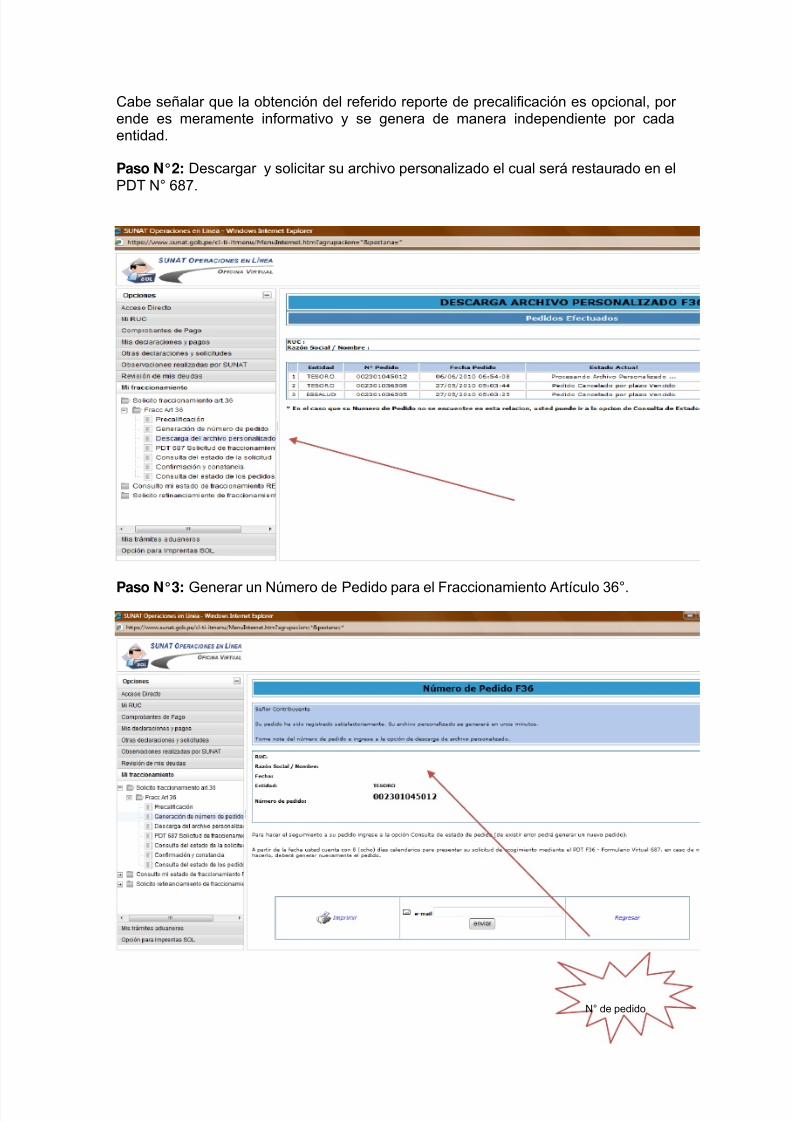

Paso N°1: Solicitar su precalificación vía Clave Sol.

Hacer Cl ick

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 9/59

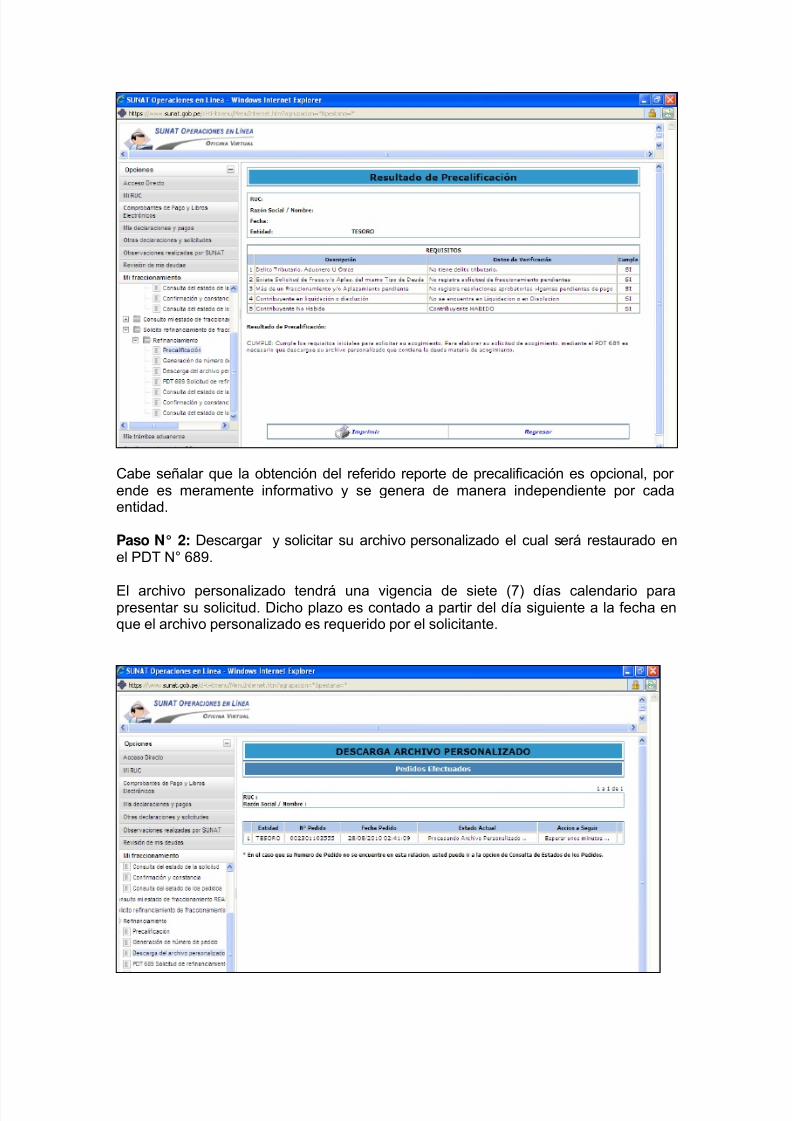

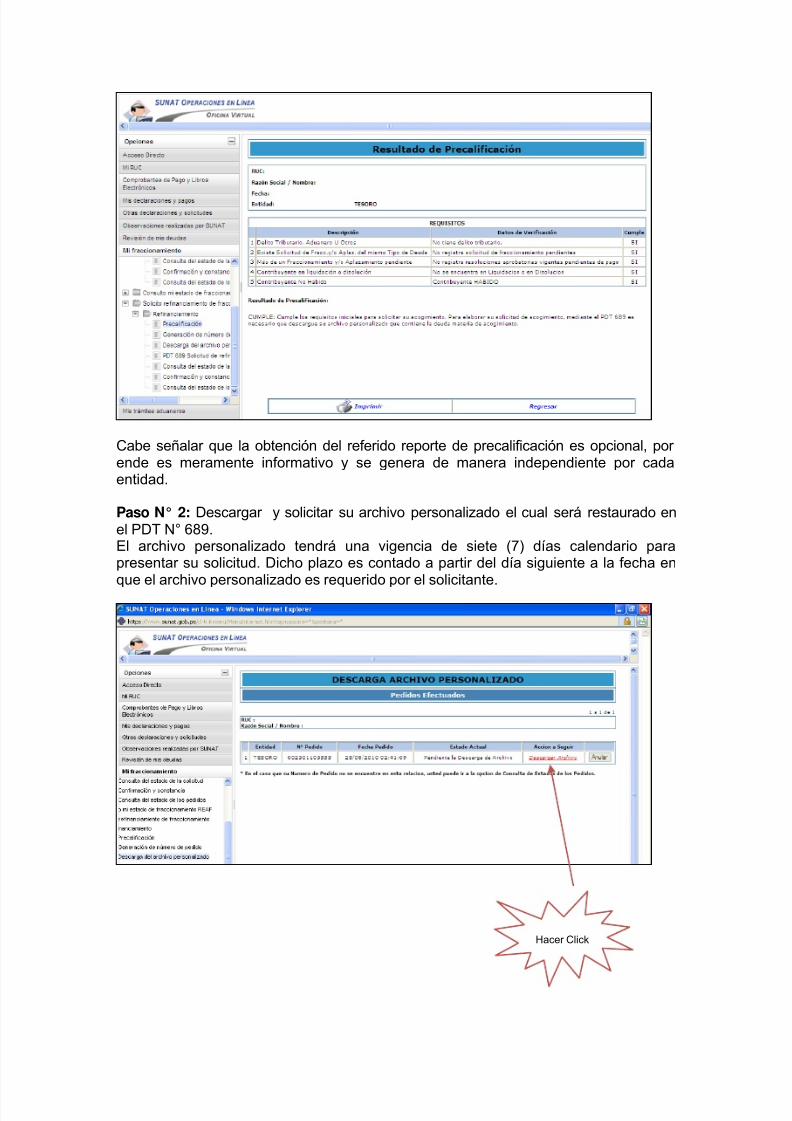

Cabe señalar que la obtención del referido reporte de precalificación es opcional, por ende es meramente informativo y se genera de manera independiente por cadaentidad.

Paso N°2: Descargar y solicitar su archivo personalizado el cual será restaurado en elPDT N° 687.

Paso N°3: Generar un Número de Pedido para el Fraccionamiento Artículo 36°.

N° de pedido

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 10/59

Paso N° 4: Realizar su Declaración Informativa.del PDT 687.

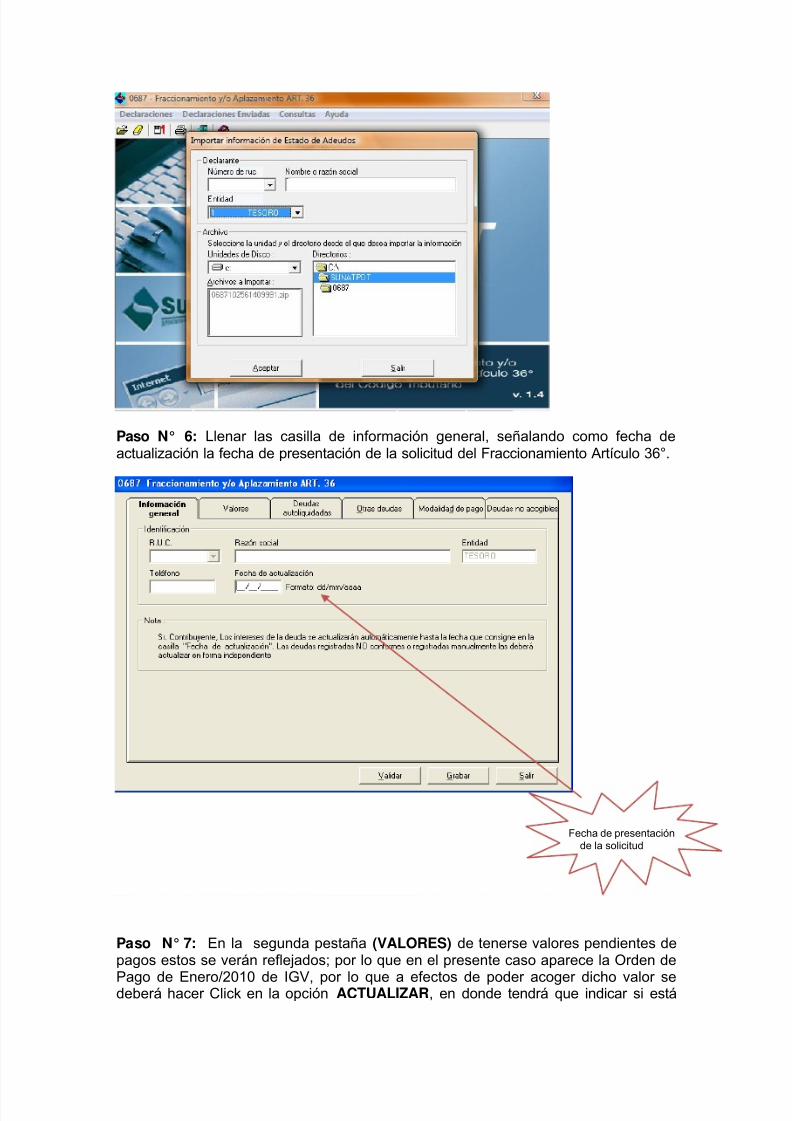

Paso N° 5: Restaurar el archivo personalizado en el PDT N° 687.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 11/59

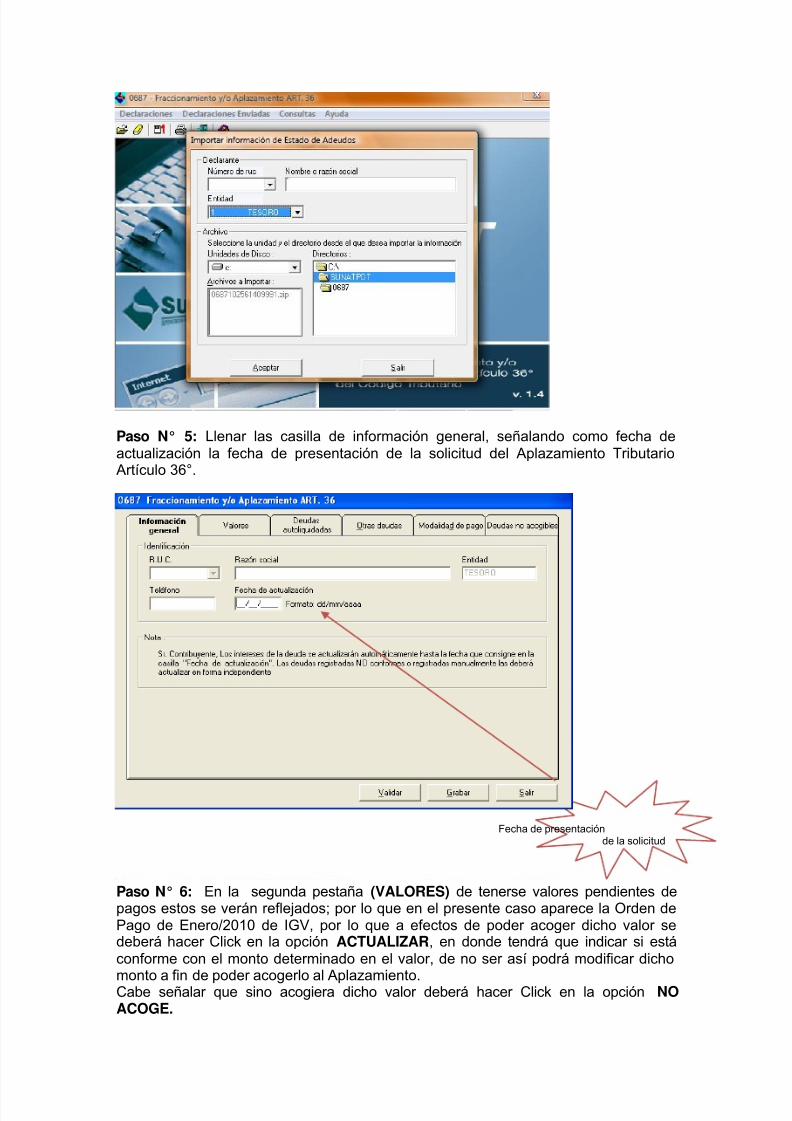

Paso N° 6: Llenar las casilla de información general, señalando como fecha deactualización la fecha de presentación de la solicitud del Fraccionamiento Artículo 36°.

Fecha de presentación de la solicitud

Paso N° 7: En la segunda pestaña (VALORES) de tenerse valores pendientes depagos estos se verán reflejados; por lo que en el presente caso aparece la Orden de

Pago de Enero/2010 de IGV, por lo que a efectos de poder acoger dicho valor sedeberá hacer Click en la opción ACTUALIZAR, en donde tendrá que indicar si está

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 12/59

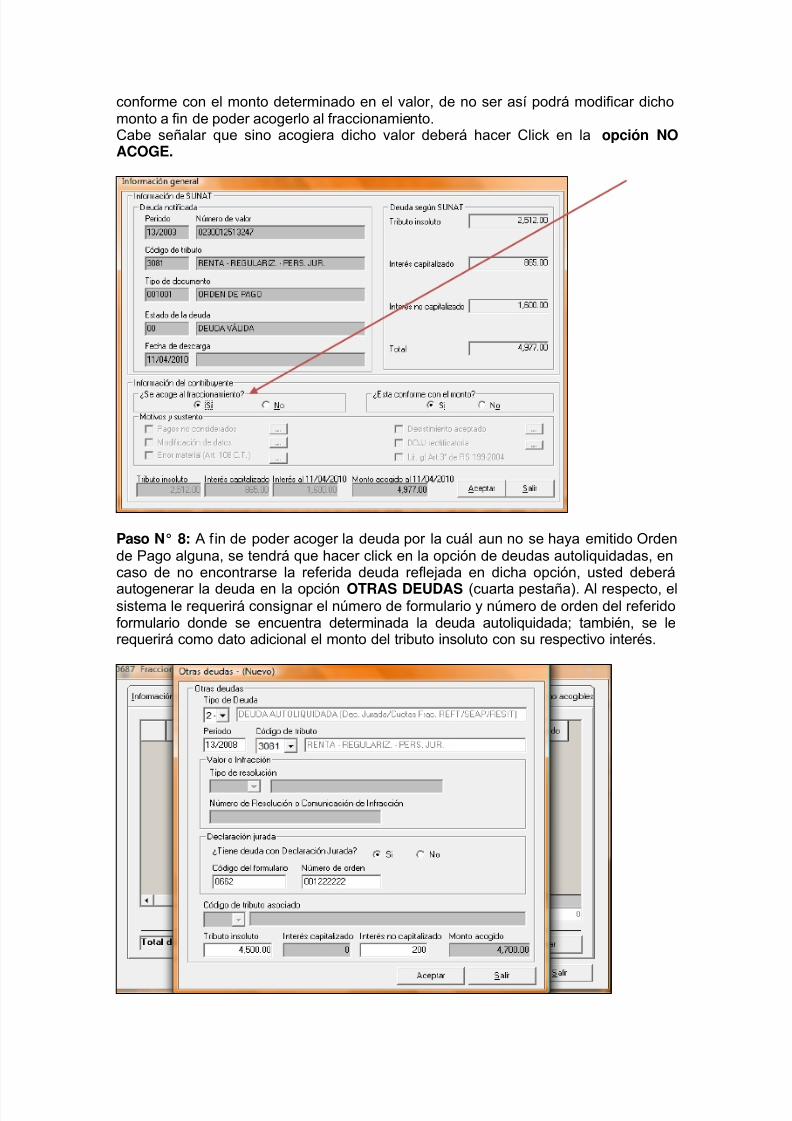

conforme con el monto determinado en el valor, de no ser así podrá modificar dichomonto a fin de poder acogerlo al fraccionamiento.Cabe señalar que sino acogiera dicho valor deberá hacer Click en la opción NOACOGE.

Paso N° 8: A fin de poder acoger la deuda por la cuál aun no se haya emitido Ordende Pago alguna, se tendrá que hacer click en la opción de deudas autoliquidadas, encaso de no encontrarse la referida deuda reflejada en dicha opción, usted deberá

autogenerar la deuda en la opción OTRAS DEUDAS (cuarta pestaña). Al respecto, elsistema le requerirá consignar el número de formulario y número de orden del referidoformulario donde se encuentra determinada la deuda autoliquidada; también, se lerequerirá como dato adicional el monto del tributo insoluto con su respectivo interés.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 13/59

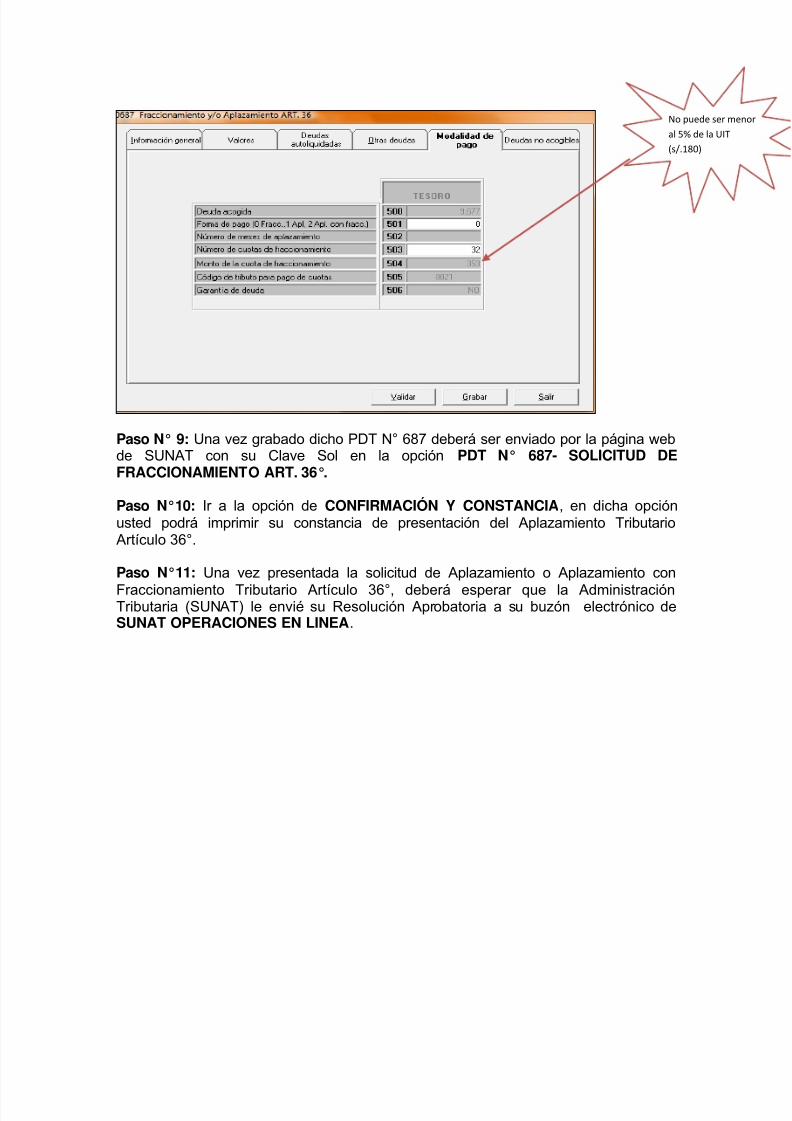

Paso N°9: Acogidas las deudas tributarias, deberá ir a la opción MODALIDAD DEPAGO (quinta pestaña) y consignara como forma de pago la opción “0” por ser ésteun fraccionamiento. Adicionalmente, deberá consignar el número de cuotas a fraccionar, la cual no podráser menor al 5% de la UIT (S/180) y no podrá ser mayor a 72 cuotas.Cabe señalar que dicha deuda tributaria al ser menor de 300 UIT no requerirá ser garantizada.

No podrá ser menor al5% de la UIT (S/. 180)

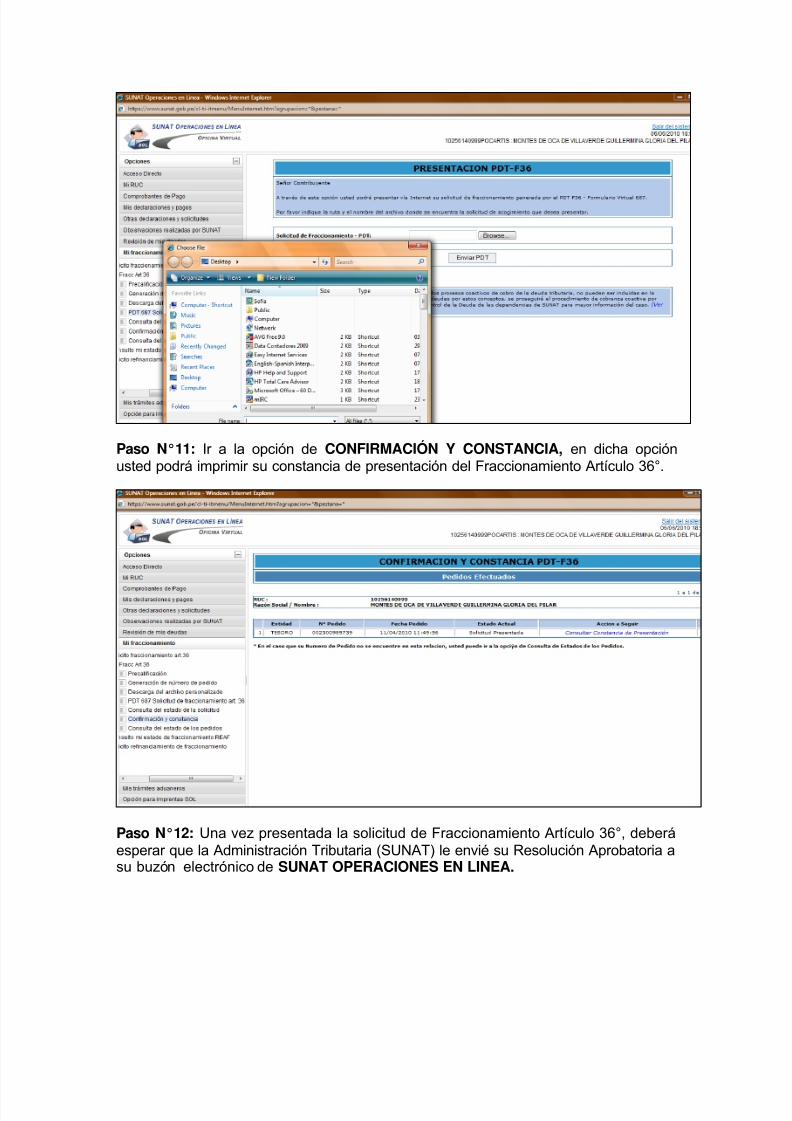

Paso N°10: Una vez grabado dicho PDT N° 687 deberá ser enviado por la página webde SUNAT con su Clave Sol en la opción PDT N° 687- SOLICITUD DEFRACCIONAMIENTO ART. 36°.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 14/59

Paso N°11: Ir a la opción de CONFIRMACIÓN Y CONSTANCIA, en dicha opciónusted podrá imprimir su constancia de presentación del Fraccionamiento Artículo 36°.

Paso N°12: Una vez presentada la solicitud de Fraccionamiento Artículo 36°, deberáesperar que la Administración Tributaria (SUNAT) le envié su Resolución Aprobatoria asu buzón electrónico de SUNAT OPERACIONES EN LINEA.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 15/59

.INTENDENCIA REGIONAL LIMA

RESOLUCIÓN DE INTENDENCIAN° XXXXXXXXXXXXX

MIRAFLORES, XX de XXXX del XXXXVista la solicitud de acogimiento a Fraccionamiento, N° XXXXXXXXXXXXX de fecha XX/XX/XXXX presentada por XXXXXXXXX, con N° de RUC: XXXXXXXXXXX y domicilio fiscal AV. CAMINO DEL INCA NRO. 625 URB. PANDOLIMA - LIMA - SAN MIGUEL, por la deuda tributaria de TESORO.

Que, conforme a lo regulado en el artículo 36° del Texto Único Ordenado del Código Tributario aprobado por DecretoSupremo Nro. 135-99-EF y modificado por el Decreto Legislativo N° 969, la Administración Tributaria se encuentrafacultada para conceder aplazamiento y/o fraccionamiento para el pago de la deuda tributaria al deudor tributario, deacuerdo con lo señalado por la Administración;Que, el artículo 36° del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo Nro. 135-99-EF ymodificado por el Decreto Legislativo N° 969 y su reglamento aprobado por Resolución de Superintendencia Nro 199-2004/SUNAT y normas modificatorias o complementarias, establecen los requisitos que deberán observar los deudorestributarios a efecto de acogerse al pago de deudas tributarias en forma fraccionada y/o con aplazamiento, así comoestablecen las condiciones del aplazamiento y/o fraccionamiento que resulte aprobado;Que, el cumplimiento de todos los requisitos señalados en los referidos dispositivos determina la procedencia de la

solicitud del deudor tributario;En uso de las facultades conferidas en el Decreto Legislativo N° 501 y en el inciso h) del artículo 15° del Reglamentode Organización y Funciones de la Superintendencia Nacional de Administración Tributaria, aprobado por el DecretoSupremo N° 115-2002-PCM, y normas modificatorias y complementarias, y en ejercicio de la facultad de delegación defirmas señalada en el artículo 72° de la Ley del Procedimiento Administrativo General - Ley Nº 27444.

CONSIDERANDO:

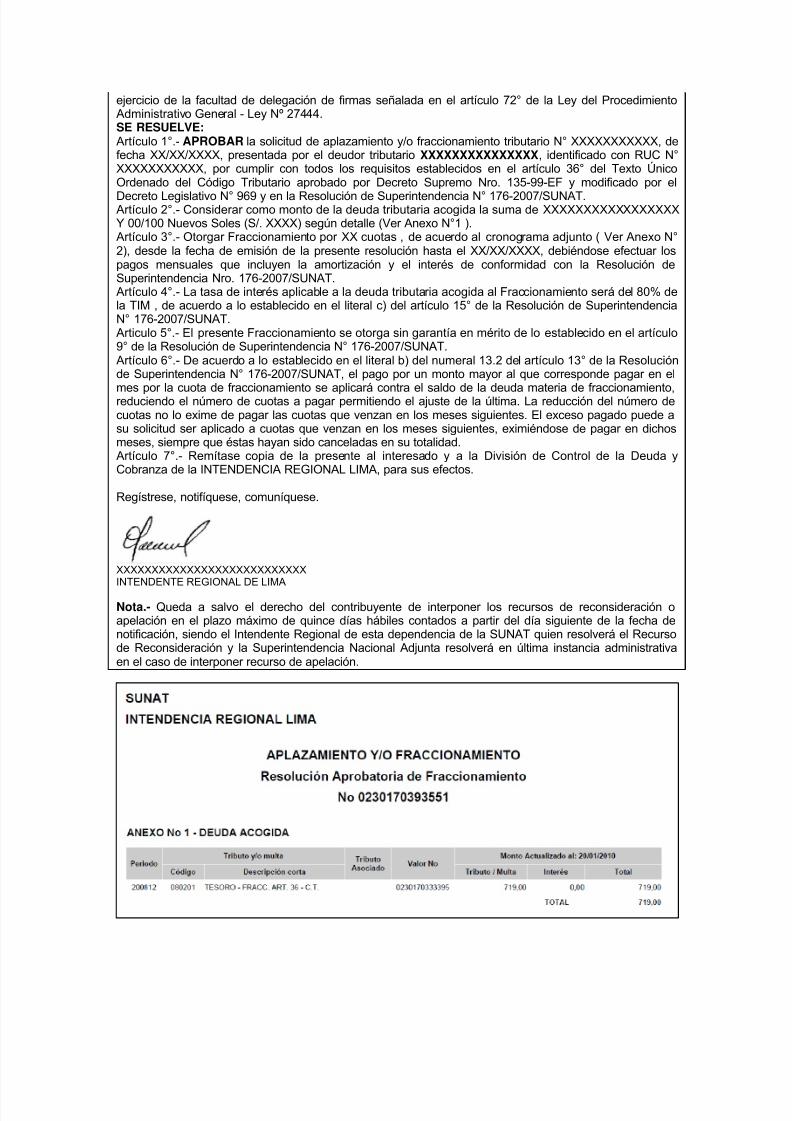

SE RESUELVE: Artículo 1°.- APROBAR la solicitud de aplazamiento y/o fraccionamiento tributario N° XXXXXXXX, de fecha01/02/2010, presentada por el deudor tributario XXXXXXXXXXX, identificado con RUC N° XXXXXXXXXXX, por cumplir con todos los requisitos establecidos en el artículo 36° del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo Nro. 135-99-EF y modificado por el Decreto Legislativo N° 969 y en el reglamento de Aplazamientoy/o Fraccionamiento de la deuda tributaria, aprobado por Resolución de Superintendencia Nro. 199-2004/SUNAT ynormas modificatorias y complementarias.

Artículo 2°.- Considerar como monto de la deuda tributaria acogida la suma de XXXXXXXX 00/100 Nuevos Soles (S/.

XXXXXX) según detalle ( Ver Anexo N°1 ). Artículo 3°.- Otorgar Fraccionamiento por 10 cuotas , de acuerdo al cronograma adjunto ( Ver Anexo N° 2 ), desde lafecha de emisión de la presente resolución hasta el XX/XX/XXXX, debiéndose efectuar los pagos mensuales queincluyen la amortización y el interés de conformidad con el Reglamento del Aplazamiento y/o Fraccionamiento de ladeuda tributaria, aprobado por Resolución de Superintendencia Nro. 199-2004/SUNAT y normas modificatorias ocomplementarias.

Artículo 4°.- La tasa de interés aplicable a la deuda tributaria acogida al Fraccionamiento será del 80% de la TIM , deacuerdo a lo establecido en el literal c) del artículo 20° del Reglamento del Aplazamiento y/o Fraccionamiento de ladeuda tributaria, aprobado por Resolución de Superintendencia Nro. 199-2004/SUNAT y normas modificatorias ocomplementarias.

Artículo 5°.- El presente Fraccionamiento se otorga sin garantía en mérito de lo establecido en el artículo 9° delReglamento de Aplazamiento y/o Fraccionamiento de la deuda tributaria, aprobado por la Resolución deSuperintendencia Nro. 199-2004/SUNAT y normas modificatorias o complementarias.

Artículo 6°.- De acuerdo a lo señalado en el último párrafo del artículo 36° del Código Tributario, la pérdida delfraccionamiento se determinará en función a las causales de pérdida previstas en el reglamento que se encuentrevigente al momento de la determinación del incumplimiento.

Artículo 7°.- Remítase copia de la presente al interesado y a la División de Control de la Deuda y Cobranza de laINTENDENCIA REGIONAL LIMA, para sus efectos.

Regístrese, notifíquese, comuníquese.

FERNANDEZ VELAZCO, GIOVANNA CONSUELOINTENDENTE REGIONAL DE LIMA

Nota.- Queda a salvo el derecho del contribuyente de interponer los recursos de reconsideración o apelación en elplazo máximo de quince días hábiles contados a partir del día siguiente de la fecha de notificación, siendo el IntendenteRegional de esta dependencia de la SUNAT quien resolverá el Recurso de Reconsideración y la SuperintendenciaNacional Adjunta resolverá en última instancia administrativa en el caso de interponer recurso de apelación.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 16/59

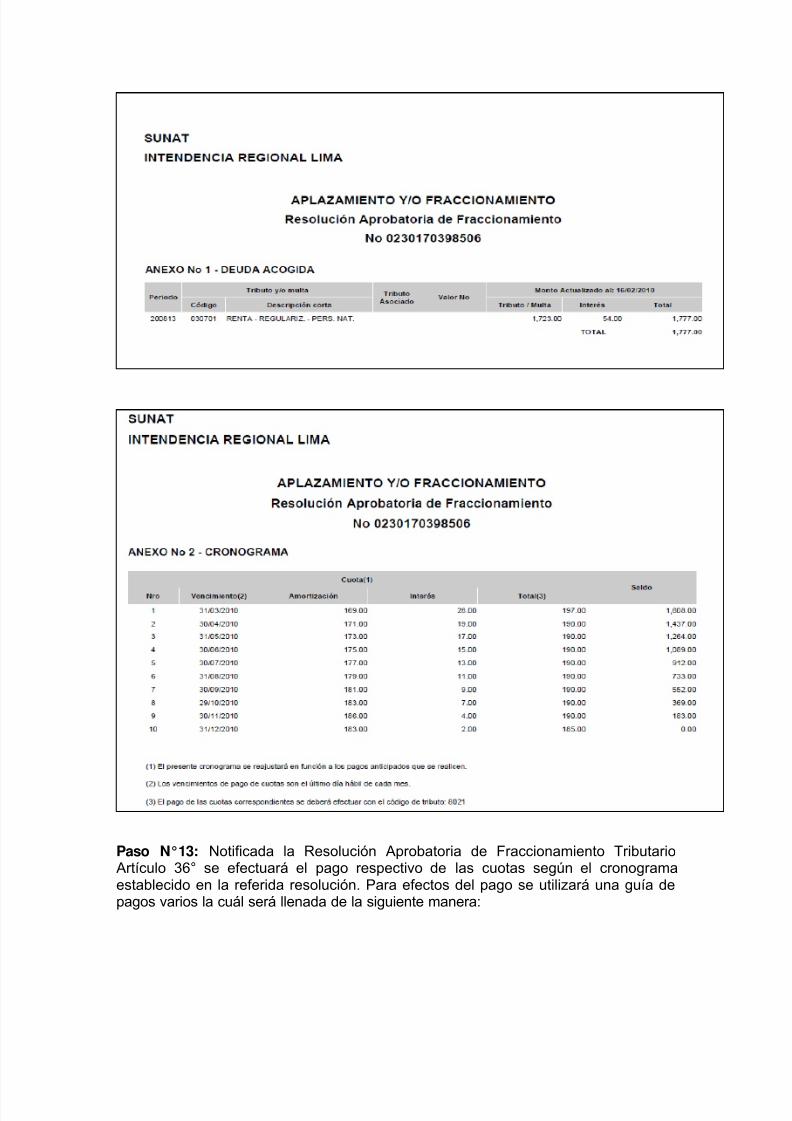

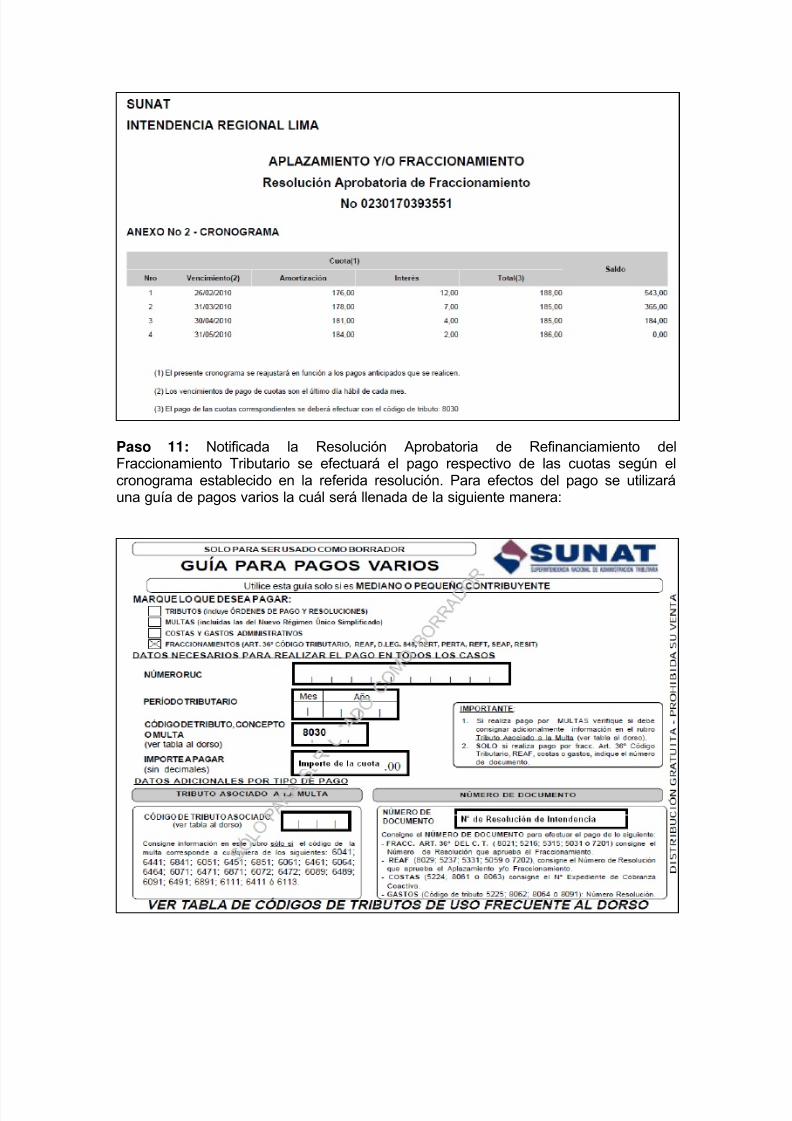

Paso N°13: Notificada la Resolución Aprobatoria de Fraccionamiento Tributario Artículo 36° se efectuará el pago respectivo de las cuotas según el cronogramaestablecido en la referida resolución. Para efectos del pago se utilizará una guía depagos varios la cuál será llenada de la siguiente manera:

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 17/59

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 18/59

II. APLAZAMIENTO TRIBUTARIO ARTÍCULO 36°

Como se ha señalado anteriormente el Código Tributario en su artículo 36° establecela posibilidad al contribuyente de acogerses a aplazamiento y/o fraccionamiento parael pago de sus deudas tributarias.

Asimismo, se establece que en casos particulares, la Administración Tributaria(SUNAT) está facultada a conceder aplazamiento y/o fraccionamiento para el pago dela deuda tributaria al deudor tributario que lo solicite, con excepción de tributosretenidos o percibidos, siempre que dicho deudor cumpla con los requerimientos ogarantías que establece la Resolución de Superintenden N°199-2004/SUNAT.

Es en este sentido que, siguiendo los mismos lineamientos que para elFraccionamiento Tributario Artículo 36°, el deudor tributario que cumpla con ciertosrequisito podrá aplazar y/o fraccionar su deuda tributaria.

1. Base Legal

Decreto Supremo N° 135-99-EF - Texto Unico Ordenado del CodigoTributario.

Resolución de Superintendencia N° 199-2004/SUNAT y modificatorias - Aprueban Reglamento de Aplazamiento y/o Fraccionamiento de la deudatributaria.

Resolución de Superintendencia N° 121-2006/SUNAT - Aprueban Nuevaversión del PDT Fracc. 36° C.T., Formulario Virtual N° 687.

2. Sujetos que podrán solicitar el Aplazamiento de su deuda tributaria

Como se ha señalado anteriormente, para el caso de Aplazamiento Tributario se van a

seguir los mismos lineamientos que para el Fraccionamiento Tributario Artículo 36; esen este sentido que para el caso de Aplzamiento Tributario se podrá aplazar tributarioo en u defecto un aplaza y fraccionar la deuda tributaria aquellos deudores tributarioque contengan deuda tributaria vigente con cualquiera de las siguientes entidades:TESORO, ONP (no respecto a impuestos retenidos), ESSALUD y/o FONAVI y queadicionalmente cumplan los requisitos establecidos en el acapite cuatro del presentematerial.

3. Deuda Tributaria que puede ser acogida y deuda que no puede ser acogidaal Fraccionamiento Artículo 36°

Las deudas tributarias que podrán ser acogidas y que no podrán ser acogidas a un

aplazamiento tributario o un aplazamiento tributario con fraccionamieto tributario serigen por las mismas restricciones que para el caso del Fraccionamiento Tributario Artículo 36°:

Deuda Tributaria que puede seracogida como Aplazamiento

Deuda Tributaria que no puede seracogida como Aplazamiento

Deuda tributaria de TESORO, ONP (norespecto a impuestos retenidos),ESSALUD y FONAVI

La regularización del IR (DJ ANUAL) cuyovencimiento se hubiera producido en elmes anterior a la fecha de presentación dela solicitud, o se produzca en el mes depresentación de la solicitud.

Deuda de tributos derogados. Las correspondientes al último períodotributario vencido a la fecha depresentación de la solicitud, así como

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 19/59

aquéllas cuyo vencimiento se produzca enel mes de presentación de la solicitud.

Los intereses correspondientes a lospagos a cuenta del IR o del ISC, unavez vencido el plazo para laregularización de la declaración y pagodel impuesto respectivo.

Pagos a cuenta del IR y del ISC cuyaregularización no haya vencido.

En los casos que se hubieranacumulado dos (2) o más cuotas deREFT, SEAP, o tres (3) o más cuotasdel RESIT, vencidas y pendientes depago, se podrán acoger las citadascuotas, o de existir, las órdenes de pagoque las contengan y la orden de pagopor la totalidad de las cuotas por las quese hubieran dado por vencidos losplazo.

Debiendo de realizarse elfraccionamiento por la totalidad de lascuotas y/u órdenes de pago quecontengan las mismas.

Las que se encuentren en trámite dereclamación, apelación, demandacontencioso administrativa o esténcomprendidas en acciones de amparo,salvo que:− Se hubiera aceptado el desistimiento de

la pretensión y conste en resoluciónfirme.

− La apelación se hubiera interpuestocontra una resolución que declaró

inadmisible la reclamación.− La deuda esté comprendida en una

demanda contencioso administrativa oen una acción de amparo en las que noexista una medida cautelar notificada ala SUNAT ordenando la suspensión delProcedimiento de Cobranza Coactiva.

ITANLas que hubieran sido materia deaplazamiento y/o fraccionamientoLos tributos retenidos o percibidos.Multas rebajadas por el acogimiento al

régimen de incentivosMultas rebajadas por aplicación delrégimen de gradualidad, cuando por dicharebaja se exija el pago como criterio degradualidad.Las que se encuentren comprendidas enprocesos de reestructuración patrimonial,así como en procesos de reestructuraciónempresarial.El Impuesto a las Embarcaciones deRecreo que corresponda pagar por el

ejercicio en el cual se presenta la solicitud,así como por el ejercicio anterior cuando laúltima cuota correspondiente al pagofraccionado de dicho impuesto no hubieravencido.

4. Requisitos

Para acceder al aplazamiento o a un aplazamiento con fraccionamiento elcontribuyente debe cumplir con lo siguientes requisitos:

Haber presentado todas las declaraciones que correspondan a la deuda

tributaria por la que solicita aplazamiento y/o fraccionamiento.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 20/59

No tener pendientes de pago dos (2) o más cuotas vencidas del REFT o delSEAP; tres (3) o más cuotas vencidas del RESIT; salvo de ser incluidas enla solicitud de fraccionamiento.

No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con unaresolución disponiendo su disolución y liquidación, en mérito a lo señaladoen la Ley General del Sistema Concursal.

No tener la condición de domicilio fiscal No Habido. Haber formalizado todas las garantías ofrecidas (Carta Fianza, Hipoteca de

primer grado, Garantía Mobiliaria), cuando la deuda sea mayor a 100 UIT,por ser este un aplazamiento o un aplazamiento con fraccionamiento.

5. Cuotas

Al respecto la deuda acogida no podrá ser aplazada por más de seis (6) meses, por suparte en caso conjuntamente se realice un aplazamiento con fraccionamiento tributarioeste no podrá ser aplazado por un plazo mayor a seis (6) meses y sesenta y seis (66)

meses de fraccionamiento.Por su parte, el interés del aplazamiento es un interés al rebatir diario sobre el montode la deuda acogida. En cambio, el interés del fraccionamiento es un interés al rebatir mensual sobre el saldo de la deuda acogida. Cabe señalar que, de solicitar elaplazamiento con fraccionamiento de manera conjunta, las cuotas del referidofraccionamiento no podrán ser menor al 5% de la UIT, por lo que de efectuarse elfraccionamieto en este referido año, cada cuota no podrá ser menor a S/.180 soles.Por su parte el interés mensual será del 80% de la TIM3; es decir, 0.96%.

Debemos de recordar que al final del plazo del aplazamiento se deberá cancelar tantolos intereses como la deuda aplazada. Po su parte, en caso de aplazamiento con

fraccionamiento, al vencimiento del plazo del aplazamiento se cancelará únicamentelos intereses correspondientes a éste, debiendo las cuotas del fraccionamiento ser canceladas en la fecha de su vencimiento

6. Garantías

La garantía respaldará la totalidad de la deuda tributaria o su monto a parcial de ladeuda tributaria incluida en la solicitud de aplazamiento o el aplazamiento confraccionamiento tributario según sea el supuesto dado en cada caso.

Al respecto el tipo de garantías que podrá ofrecer u otorgar el contribuyente podrá ser cualquiera de las siguientes:

Carta Fianza, cuyo valor será equivalente a la deuda a garantizar más el5%.

Hipoteca de primer rango, cuyo valor debe exceder la deuda a garantizar más el 50%.

Garantía mobiliaria, cuyo valor debe exceder la deuda a garantizar más el50%.

Al respecto, cabe señalar que se puede ofrecer u otorgar tantas garantías como seannecesarias para cubrir la deuda a garantizar hasta su cancelación, aún cuandoconcurran garantías de distinta clase.

3 Según la Resolución de Superintendencia N° 053-2010/SUNAT la TIM vigente a partir del 01de Marzo 2010 es 1.2% mensual.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 21/59

6.1 Garantías que no cubre la totalidad de la deuda tributaria

Se presentará garantía por cada solicitud de aplazamiento o aplazamiento confraccionamiento tributario enviada a cada entidad siempre y cuando la deuda seamayor a trescientas (100) UIT. Siendo obligatorio a garantizar el exceso sobre dichomonto (100 UIT).

6.2 Garantías que cubre la totalidad de la deuda tributaria

Se debe garantizar el íntegro de la deuda cuando:

a) El deudor tributario fuera persona natural y se le hubiera abierto instrucción por delito tributario, ya sea que el procedimiento se encuentre en trámite o existasentencia condenatoria por dicho delito, con anterioridad a la presentación de lasolicitud.

b) El representante legal o el responsable solidario del deudor tributario, a través deeste último, hubiera incurrido en delito tributario, el cual se encuentre en trámite oexista sentencia condenatoria por dicho delito, con anterioridad a la presentaciónde la solicitud.

7. Variación de la TIM

Según lo ya establecido, las cuotas mensuales de aplazafraccionamiento generá uninterés mensual equivalente al 80% de la TIM vigente al primer día calendario decada mes. Sin embargo, cuando se emite la Resolución Aprobatoria de Aplazamientoo Aplazamiento con Fraccionamiento Tributario Artículo 36° esta proyecta el calculocde todas las cuotas con la TIM vigente por lo que esta se encontrará afectada en

virtud de la variación de la TIM.

Es en este contexto, que a raiz de la Resolución de Superintendencia N° 053-2010/SUNAT la cuál modifico la TIM de 1.5% mensual a 1.2% mensual, variación queentro en vigencia a partir del 01 de marzo de 2010, se va a tener en consideración losiguiente:

Para el caso de aplazamiento, se tendrá en cuenta la nueva TIM a partir de la fecha desu vigencia.

Por su parte para el caso de aplazamiento con fraccionamiento con anterioridad del 01de marzo de 2010 se tendrá en consideración:

Para aplazamiento, se tendrá en cuenta la nueva TIM a partir de la fecha desu vigencia.

8. Pérdida del Fraccionamiento Tributario

El contribuyente perderá el Aplazamiento o en su defecto el Aplazamiento con elFraccionamiento concedido por la Administración cuando concurra en cualquiera delos supuestos siguientes:

Tratándose sólo de aplazamiento:

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 22/59

No pague el íntegro de la deuda tributaria aplazada y el interéscorrespondiente al vencimiento del plazo concedido.

Cuando no cumpla con mantener las garantías otorgadas en favor de laSUNAT.

Tratándose de aplazamiento con fraccionamiento:

No pague el íntegro del interés del aplazamiento hasta la fecha de suvencimiento.

Si habiendo cumplido con pagar el íntegro del interés del aplazamiento,cuando adeude el íntegro de dos (2) cuotas consecutivas o cuando nocumpla con pagar el íntegro de la última cuota dentro del plazo establecidopara su vencimiento.

Cuando no cumpla con mantener las garantías otorgadas en favor de laSUNAT.

9. Aplicación Práctica

Del caso utilizado en el capítulo de Fraccionamiento Tributario Artículo 36°, la empresa ABC S.A.C, con RUC 20416459828, contribuyente del régimen general que determinóen su declaración jurada anual del impuesto a la renta, presentada el 12 de abril de2011, tributo por pagar ascendente a S/. 320000.00, tributo el cuál aun no ha sidocancelado por la empresa requiere aplazar dicha deuda tributaria. Adicionalmente,cuenta con un valor pendiente de pago de IGV de 01/2010 el cual asciende aS/1500.00 el cual tambien desea aplazarlo.

Solución: Al respecto la empresa ABC S.A.C a efectos de poder realizar dicho aplazamientotributario deberá seguir los siguientes pasos:

Paso N°1: Solicitar su precalificación vía Clave Sol.

Hacer Cl ick

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 23/59

Hacer

click

Hacer

click

Cabe señalar que la obtención del referido reporte de precalificación es opcional, por ende es meramente informativo y se genera de manera independiente por cadaentidad.

Paso N° 2: Descargar y solicitar su archivo personalizado el cual será restaurado enel PDT N° 687.

Paso N° 3: Generar un Número de Pedido para el Aplazamiento Tributario Artículo 36°el cuál será realizado vía Clave Sol.

Paso N° 4: Realizar su Declaración Informativa.del PDT 687, por lo cuál deberárestaurar el archivo personalizado en el PDT N° 687.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 24/59

Paso N° 5: Llenar las casilla de información general, señalando como fecha deactualización la fecha de presentación de la solicitud del Aplazamiento Tributario Artículo 36°.

Fecha de presentación de la solicitud

Paso N° 6: En la segunda pestaña (VALORES) de tenerse valores pendientes depagos estos se verán reflejados; por lo que en el presente caso aparece la Orden dePago de Enero/2010 de IGV, por lo que a efectos de poder acoger dicho valor sedeberá hacer Click en la opción ACTUALIZAR, en donde tendrá que indicar si estáconforme con el monto determinado en el valor, de no ser así podrá modificar dicho

monto a fin de poder acogerlo al Aplazamiento.Cabe señalar que sino acogiera dicho valor deberá hacer Click en la opción NOACOGE.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 25/59

Hacer click

Paso N°7: A fin de poder aplazar la deuda por la cuál aun no se haya emitido Ordende Pago alguna, se tendrá que hacer click en la opción de deudas autoliquidadas, por su parte en caso de no encontrarse la referida deuda reflejada en dicha opción, usteddeberá autogenerar la deuda en la opción OTRAS DEUDAS (cuarta pestaña). Alrespecto, el sistema le requerirá consignar el número de formulario y número de ordendel referido formulario donde se encuentra determinada la deuda autoliquidada;también, se le requerirá como dato adicional el monto del tributo insoluto con su

respectivo interés.

Paso N°8: Acogidas las deudas tributarias, deberá ir a la opción MODALIDAD DE

PAGO (quinta pestaña) y consignara como forma de pago la opción “1” de ser éste unaplazamiento tributario 2 de ser un aplazamiento con fraccionamiento tributarioartículo 36°.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 26/59

No puede ser menor

al 5% de la UIT

(s/.180)

Paso N° 9: Una vez grabado dicho PDT N° 687 deberá ser enviado por la página webde SUNAT con su Clave Sol en la opción PDT N° 687- SOLICITUD DEFRACCIONAMIENTO ART. 36°.

Paso N°10: Ir a la opción de CONFIRMACIÓN Y CONSTANCIA, en dicha opciónusted podrá imprimir su constancia de presentación del Aplazamiento Tributario Artículo 36°.

Paso N°11: Una vez presentada la solicitud de Aplazamiento o Aplazamiento con

Fraccionamiento Tributario Artículo 36°, deberá esperar que la AdministraciónTributaria (SUNAT) le envié su Resolución Aprobatoria a su buzón electrónico deSUNAT OPERACIONES EN LINEA.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 27/59

III. REFINANCIAMIENTO DEL FRACCIONAMIENTO TRIBUTARIO

En virtud del artículo 36° del Código Tributario se establece la facultad que tiene la Administración Tributaria de conceder aplazamiento y/o fraccionamiento para el pagode la deuda tributaria con carácter particular. Al respecto el referido artículo estableceque para efectos de conceder un aplazamiento y/o fraccionamiento tributario el deudor debe cumplir con los siguientes requisitos:

a) Que las deudas tributarias estén suficientemente garantizadas por carta fianzabancaria, hipoteca u otra garantía a juicio de la Administración Tributaria. De ser elcaso, la Administración podrá conceder aplazamiento y/o fraccionamiento sin exigir garantías; y

b) Que las deudas tributarias no hayan sido materia de aplazamiento y/ofraccionamiento.

Es en este sentido que, al respecto del último requisito, mediante Decreto Supremo132-2007-EF se ha establecido en qué supuesto la SUNAT no aplicará el referidorequisito del inciso b) del artículo 36° del TUO del Código Tributario, por lo que en estasección abordaremos el referido caso de excepción.

1. Base Legal

Decreto Supremo N° 135-99-EF - Texto Unico Ordenado del CodigoTributario.

Decreto Supremo 132-2007-EF - Decreto Supremo que establece en quésupuesto la SUNAT no aplicará el requisito del inciso b) del Artículo 36 delCódigo Tributario.

Resolucion de Superintendencia Nº 176-2007/SUNAT - Dictan normaspara la aplicación de lo dispuesto en el Decreto Supremo Nº 132-2007-EF

2. Sujetos que podrán solicitar el refinanciamiento

Los contribuyentes que podrán solicitar su acogimiento al Refinanciamiento delFraccionamiento Tributario son aquellos deudores tributario que contengan deudatributaria proveniente de un aplazamiento y/o fraccionamiento particular otorgado enbase a lo establecido en el artículo 36° del Código, incluyendo al REAF; sea que seencuentre vigente o con causal de pérdida. y que adicionalmente cumplan losrequisitos establecidos en el acapite cuatro del presente material.

3. Deuda Tributaria que puede ser acogida y deuda que no puede ser acogidaal Refinanciamiento del Fraccionamiento Tributario

Las deudas tributarias que podrán ser acogidas al referido refinanciamiento delfraccionamiento tributario se encuentran establecidas en el artículo 2° de la Resoluciónde Superintenden N° 176-2007/SUNAT. Por su parte las deudas tributarias que nopueden ser materia del Refinanciamiento del Fraccionamiento Tributario son lascomprendidas en el artículo 3° de la referida resolución. Tales deudas son lassiguientes:

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 28/59

Deuda Tributaria que puede serAcogida

Deuda Tributaria que no puede serAcogida

Podrá ser materia del refinanciamientoel saldo de la deuda proveniente de unaplazamiento y/o fraccionamientoparticular otorgado en base a loestablecido en el artículo 36 del Código,incluyendo al REAF, sea que seencuentre vigente o con causal depérdida.

La que se encuentre comprendida enprocesos de reestructuración patrimonial,así como en procesos de reestructuraciónempresarial.La resolución aprobatoria o de pérdida delaplazamiento y/o fraccionamiento quehubiera sido impugnada, salvo que a lafecha de presentación de la solicitud sehubiera aceptado el desistimiento de lapretensión y conste en resolución firme.La resolución aprobatoria o de pérdida delaplazamiento y/o fraccionamiento quehubiera sido impugnada, salvo que laresolución de pérdida del aplazamiento y/ofraccionamiento se encuentre comprendida

en una demanda contenciosoadministrativa o en una acción de amparoen las que no exista una medida cautelar notificada a la SUNAT ordenando lasuspensión del Procedimiento de CobranzaCoactiva.

4. Requisitos

Para acceder al Refinanciamiento del Fraccionamiento Tributario el contribuyente debecumplir con lo siguientes requisitos:

No tener la condición de no habido. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber

suscrito un convenio de liquidación o haber sido notificado con unaresolución disponiendo su disolución y liquidación.

Haber formalizado todas las garantías ofrecidas, cuando corresponda.

5. Cuotas

Al respecto la deuda acogida al Refinanciamiento del Fraccionamiento Tributariodeterminará cuotas iguales durante el plazo por el que se otorga el fraccionamiento, elcuál no podrá ser mayor a 72 meses.

Cabe señalar que dichas cuotas están formadas por los intereses del fraccionamientodecrecientes y la amortización creciente; con excepción de la primera y última cuota.

Asimismo, las cuotas no podrán ser menor al 5% de la UIT, por lo que de efectuarse elfraccionamieto en este referido año, cada cuota no podrá ser menor a S/.180 soles.

Por su parte el interés mensual de fraccionamiento será del 80% de la TIM 4; es decir,0.96%.

4 Según la Resolución de Superintendencia N° 053-2010/SUNAT la TIM vigente a partir del 01de Marzo 2010 es 1.2% mensual.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 29/59

6. Garantías

La garantía respaldará la totalidad de la deuda tributaria o su monto a parcial de ladeuda tributaria incluida en la solicitud de fraccionamiento según sea el supuesto dadoen cada caso.

Al respecto el tipo de garantías que podrá ofrecer u otorgar el contribuyente podrá ser cualquiera de las siguientes:

− Carta Fianza, cuyo valor será equivalente a la deuda a garantizar más el 5%.− Hipoteca de primer rango, cuyo valor debe exceder la deuda a garantizar mas el

50%.− Garantía mobiliaria, cuyo valor debe exceder la deuda a garantizar más el 50%.

Al respecto, cabe señalar que se puede ofrecer u otorgar tantas garantías como seannecesarias para cubrir la deuda a garantizar hasta su cancelación, aún cuandoconcurran garantías de distinta clase.

6.1 Garantías que no cubre la totalidad de la deuda tributaria

Se presentará garantía por cada solicitud de fraccionamiento enviada a cada entidadsiempre y cuando la deuda sea mayor a trescientas (300) UIT. Siendo obligatorio agarantizar el exceso sobre dicho monto (300 UIT).

6.2 Garantías que cubre la totalidad de la deuda tributaria

Se debe garantizar el íntegro de la deuda cuando:

El deudor tributario fuera persona natural y se le hubiera abierto instrucción

por delito tributario, ya sea que el procedimiento se encuentre en trámite oexista sentencia condenatoria por dicho delito, con anterioridad a lapresentación de la solicitud.

El representante legal o el responsable solidario del deudor tributario, através de este último, hubiera incurrido en delito tributario, el cual seencuentre en trámite o exista sentencia condenatoria por dicho delito, conanterioridad a la presentación de la solicitud.

7. Variación de la TIM

Según lo ya establecido, las cuotas mensuales de fraccionamiento generá un interésmensual equivalente al 80% de la TIM vigente al primer día calendario de cada mes.

Sin embargo, cuando se emite la Resolución Aprobatoria de FraccionamientoTributario Artículo 36° esta proyecta el calculo de todas las cuotas con la TIM vigentepor lo que esta se encontrará afectada en virtud de la variación de la TIM.

Es en este contexto, que a raiz de la Resolución de Superintendencia N° 053-2010/SUNAT la cuál modifico la TIM de 1.5% mensual a 1.2% mensual, variación queentro en vigencia a partir del 01 de marzo de 2010, se va a tener en consideración losiguiente para aquellos fraccionamientos solicitados con anterioridad del 01 de marzode 2010:

Tratándose de la primera cuota, no se considerará la nueva TIM respectode los intereses diarios de fraccionamiento; es decir se utilizara la TIM de1.5% mensual.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 30/59

Por su partes las demás cuotas se mantendrán constantes reduciéndose elnúmero de las que se encuentren pendientes de cancelación o permitiendoel ajuste de la última cuota. Por lo que el deudor tributario no se encontraráeximido de pagar las cuotas mensuales que venzan en los mesesinmediatos siguientes al mes en que realizó el último pago

8. Pérdida del Refinanciamiento del Fraccionamiento Tributario

El contribuyente perderá el Refinanciamiento del Fraccionamiento Tributario concedidopor la Administración cuando concurra en cualquiera de los supuestos siguientes:

Cuando adeude el íntegro de dos (2) cuotas consecutivas. Cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo

establecido para su vencimiento. Cuando no cumpla con mantener las garantías otorgadas en favor de la

SUNAT.

Al respecto cabe señalar que el deudor tributario podrá impugnar la Resolución dePérdida de Fraccionamiento, por lo que de optar por impugnar la referidad resolucióndeberá continuar con el pago de las cuotas del refinanciamiento, hasta la notificaciónde la resolución que confirme la pérdida o el término del plazo del aplazamiento y/ofraccionamiento. Asimismo, deberá mantener vigente, renovar o sustituir la garantíadel refinanciamiento, hasta que la resolución quede firme en la vía administrativa.

9. Aplicación Práctica

La empresa ABC S.A.C, con RUC 20416459828, contribuyente del régimen generaldeterminó en su DJA del IR 2009, tributo por pagar ascendente a S/. 320000.00,tributo el cuál lo acogio a un Fraccionamiento Tributario Artículo 36°. Al respecto, la

empresa estuvo abonando mensualmente el pago de sus cuotas; sin embargo, seatraso en dos cuotas consecutivas es por este motivo que la AdministraciónTriobutaria le emitio su Resolución de Pérdida de Fraccionamiento Artículo 36°. Comoconsecuencia de la referida Resolución de Pérdida de Fraccionamiento Artículo 36°, laempresa desea acoger la referida resolución aun Refinanciamiento delFraccionamiento Tributario (RRAF).

Solución:

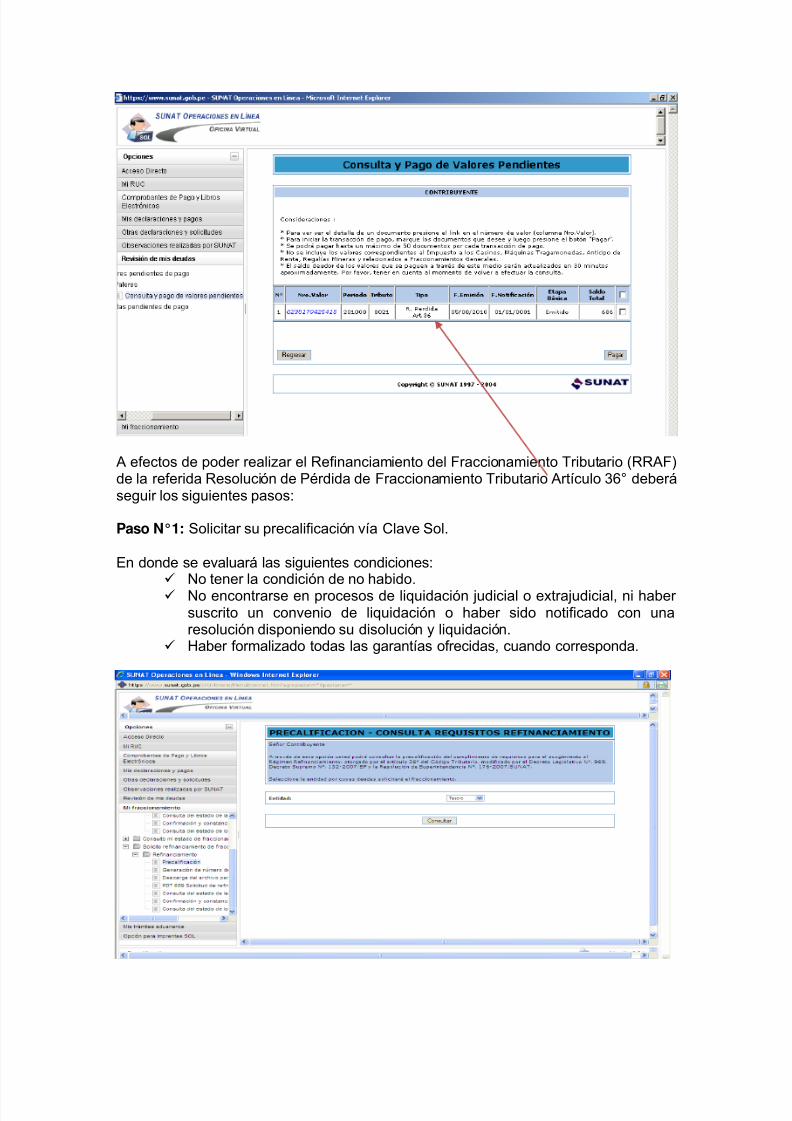

Al respecto la empresa refleja en su Consulta y Pago de Valores Pendientes la cuálla visualiza en SUNAT Operaciones en Línea la Resolución de Perdida deFraccionamiento Artículo 36°.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 31/59

A efectos de poder realizar el Refinanciamiento del Fraccionamiento Tributario (RRAF)de la referida Resolución de Pérdida de Fraccionamiento Tributario Artículo 36° deberáseguir los siguientes pasos:

Paso N°1: Solicitar su precalificación vía Clave Sol.

En donde se evaluará las siguientes condiciones: No tener la condición de no habido. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber

suscrito un convenio de liquidación o haber sido notificado con unaresolución disponiendo su disolución y liquidación.

Haber formalizado todas las garantías ofrecidas, cuando corresponda.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 32/59

Cabe señalar que la obtención del referido reporte de precalificación es opcional, por ende es meramente informativo y se genera de manera independiente por cadaentidad.

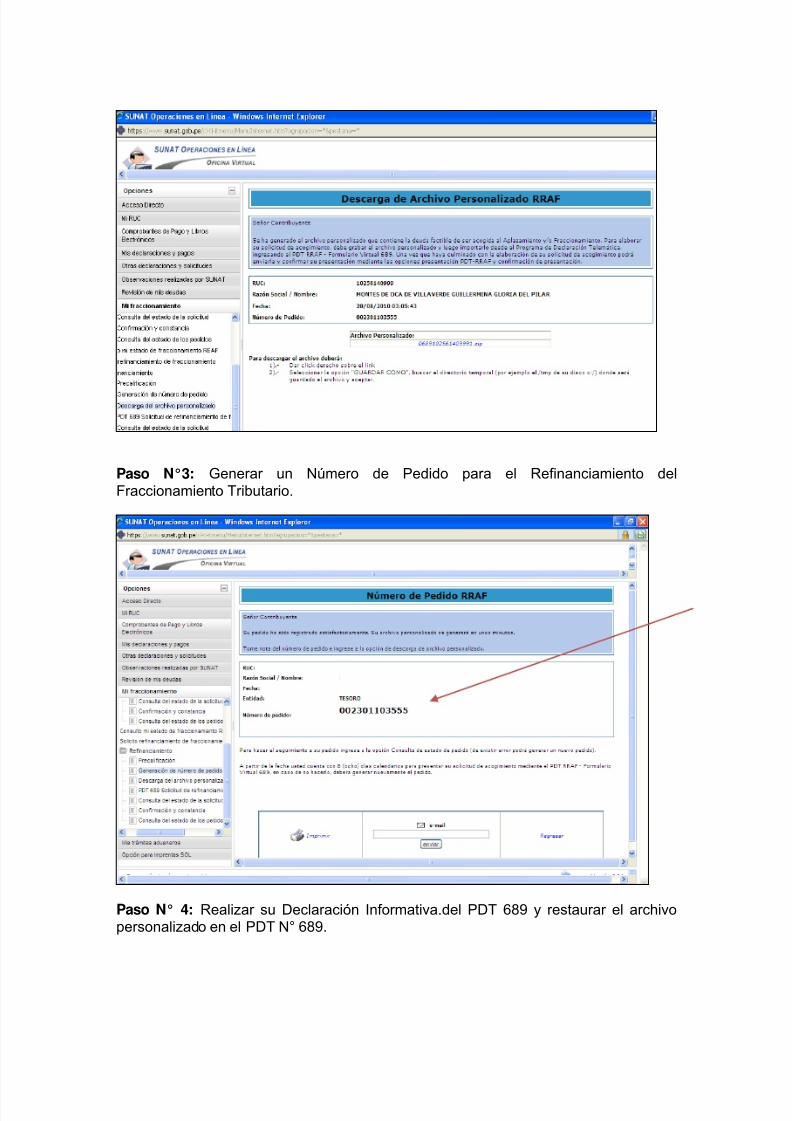

Paso N° 2: Descargar y solicitar su archivo personalizado el cual será restaurado enel PDT N° 689.

El archivo personalizado tendrá una vigencia de siete (7) días calendario parapresentar su solicitud. Dicho plazo es contado a partir del día siguiente a la fecha enque el archivo personalizado es requerido por el solicitante.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 33/59

Hacer Click

Paso N° 3: Generar un Número de Pedido para el Refinanciamiento delFraccionamiento Tributario.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 34/59

N° de Pedido

Paso N° 4: Realizar su Declaración Informativa.del PDT 689.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 35/59

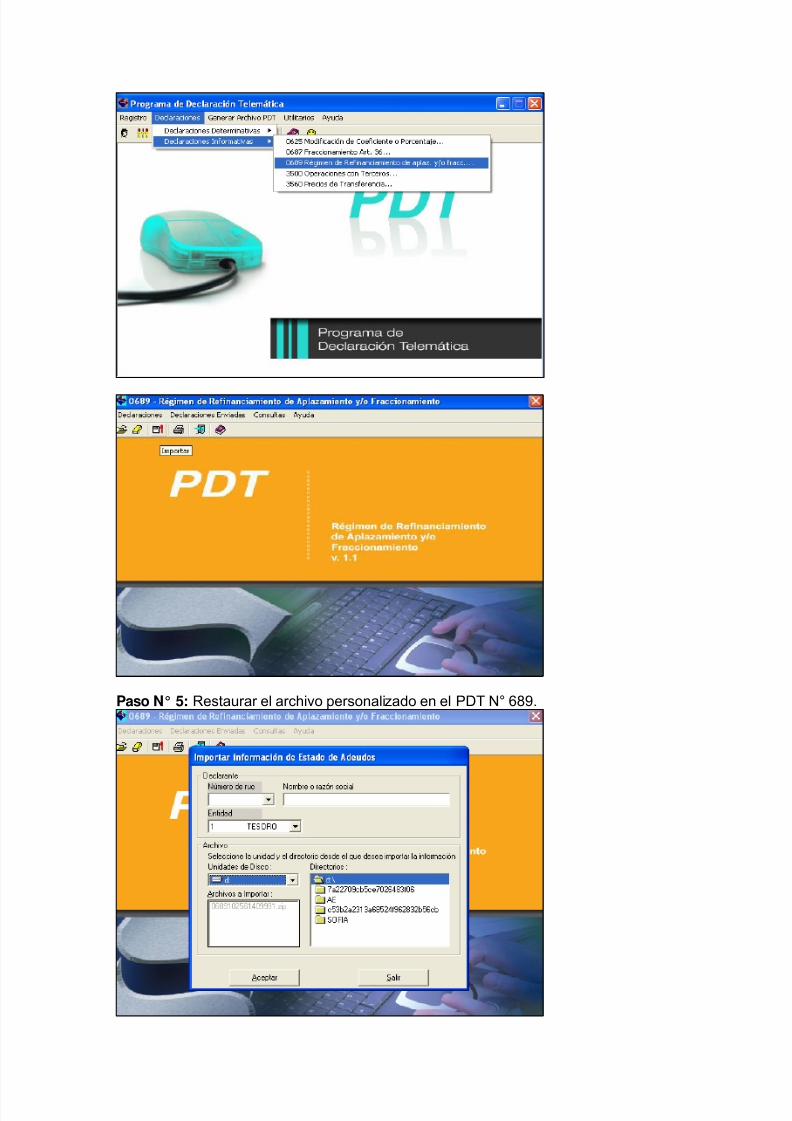

Paso N° 5: Restaurar el archivo personalizado en el PDT N° 689.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 36/59

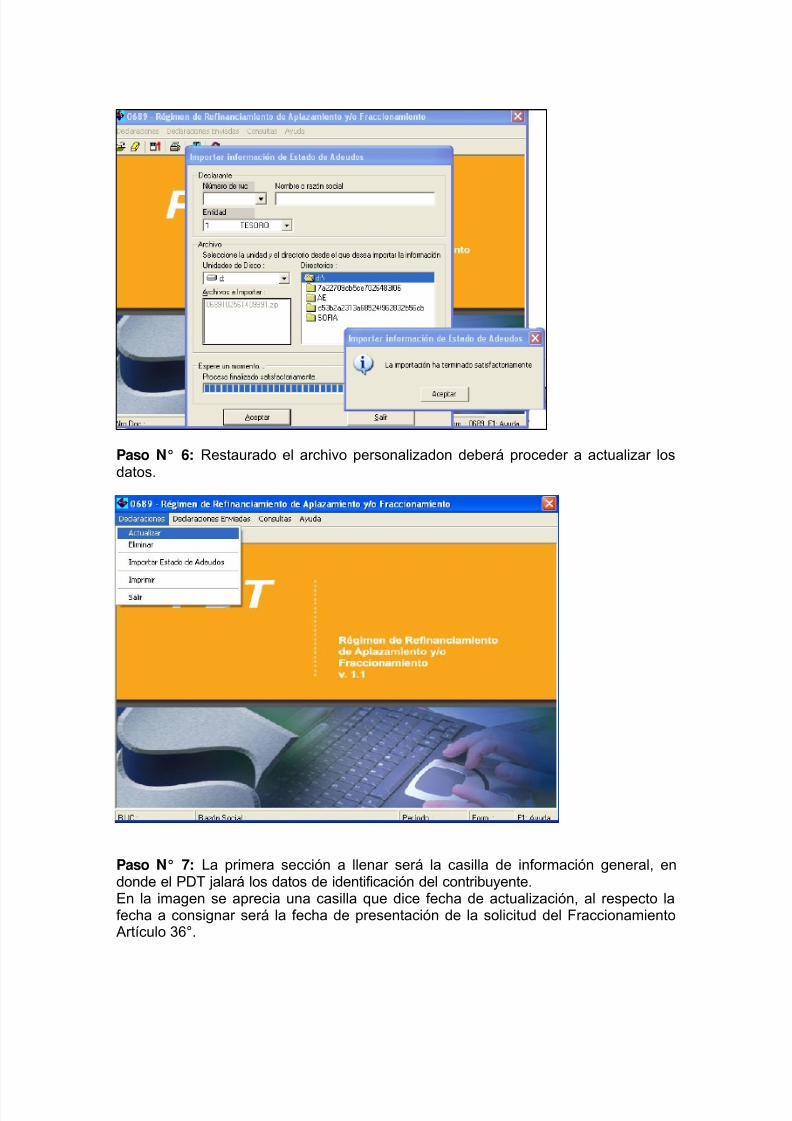

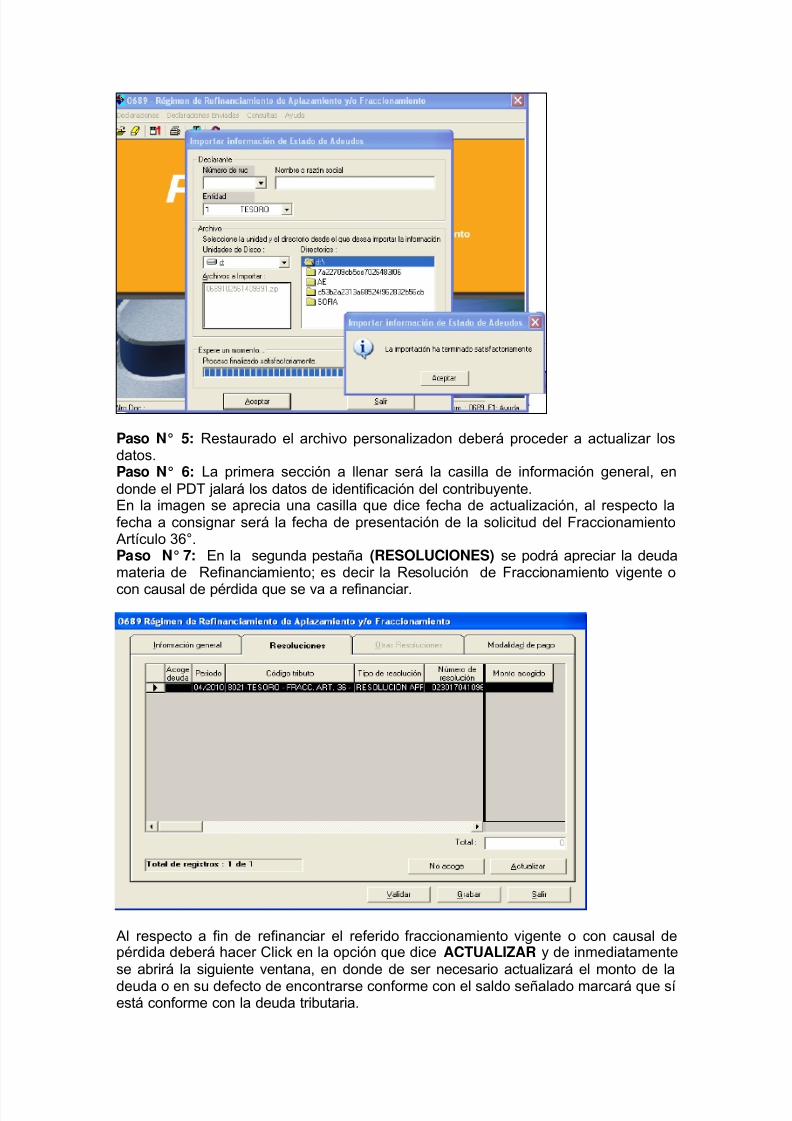

Paso N° 6: Restaurado el archivo personalizadon deberá proceder a actualizar losdatos.

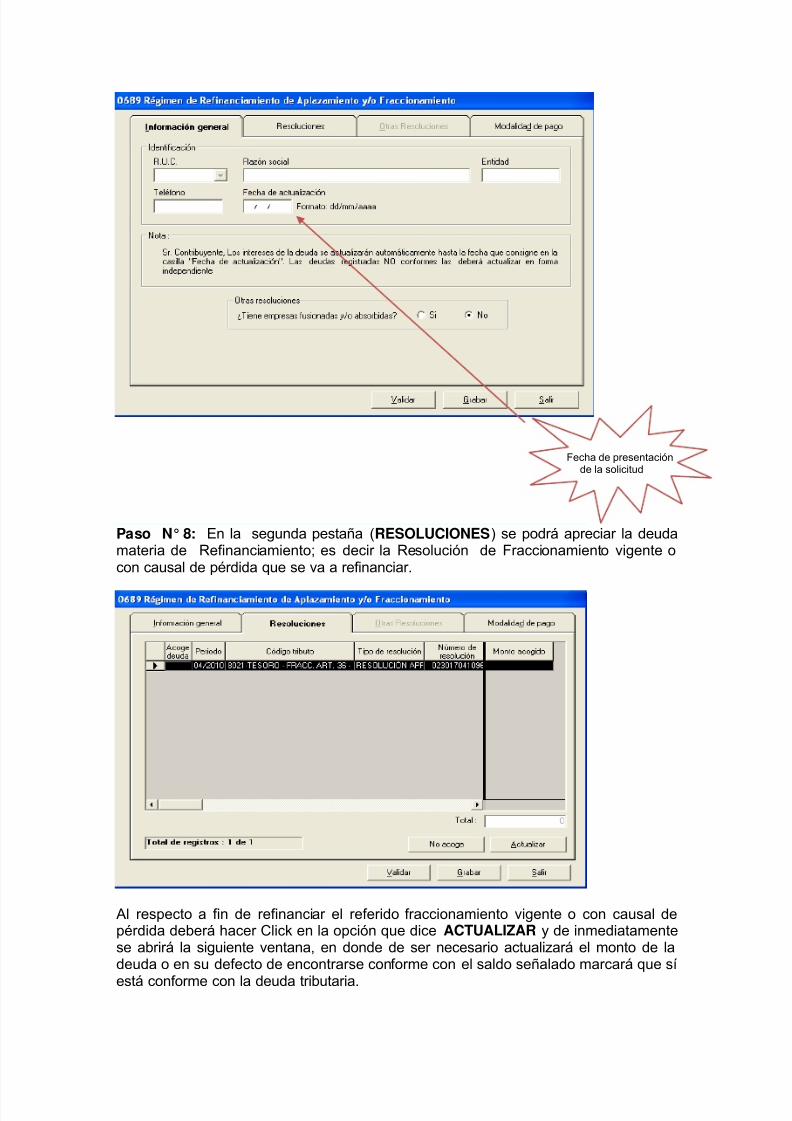

Paso N° 7: La primera sección a llenar será la casilla de información general, endonde el PDT jalará los datos de identificación del contribuyente.En la imagen se aprecia una casilla que dice fecha de actualización, al respecto lafecha a consignar será la fecha de presentación de la solicitud del Fraccionamiento Artículo 36°.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 37/59

Fecha de presentación de la solicitud

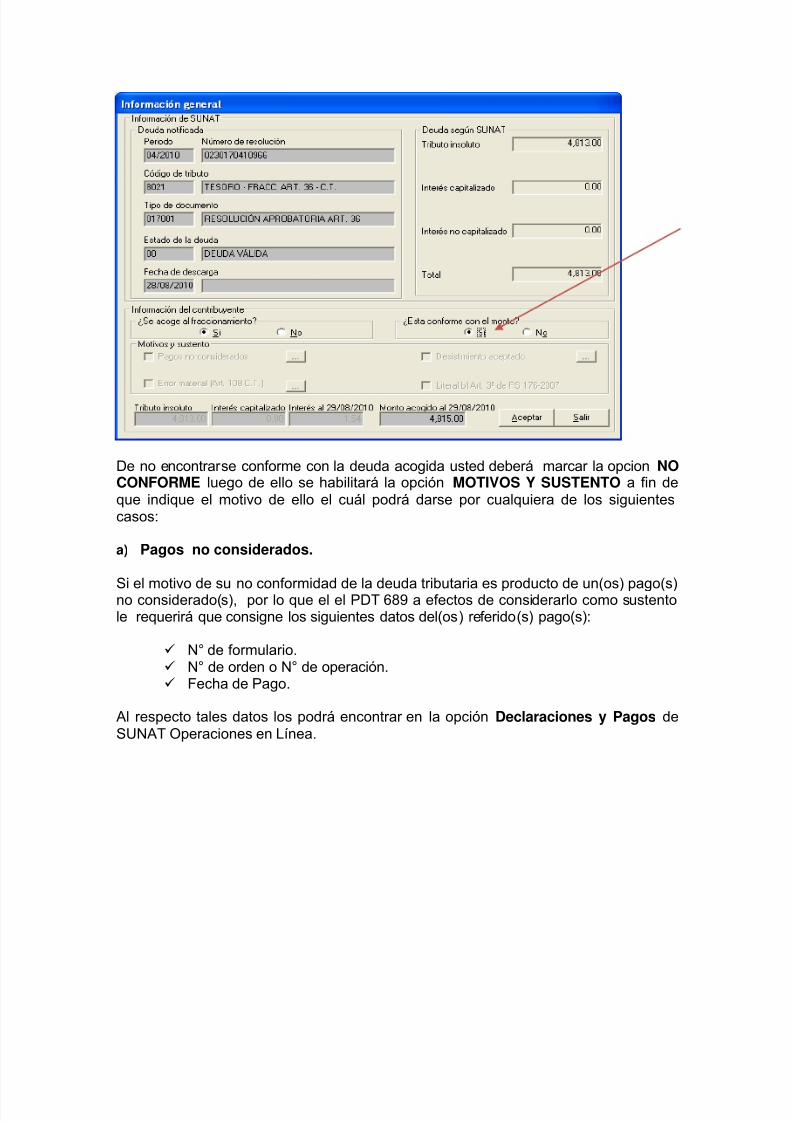

Paso N° 8: En la segunda pestaña (RESOLUCIONES) se podrá apreciar la deudamateria de Refinanciamiento; es decir la Resolución de Fraccionamiento vigente ocon causal de pérdida que se va a refinanciar.

Al respecto a fin de refinanciar el referido fraccionamiento vigente o con causal depérdida deberá hacer Click en la opción que dice ACTUALIZAR y de inmediatamentese abrirá la siguiente ventana, en donde de ser necesario actualizará el monto de ladeuda o en su defecto de encontrarse conforme con el saldo señalado marcará que sí

está conforme con la deuda tributaria.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 38/59

De no encontrarse conforme con la deuda acogida usted deberá marcar la opcion NOCONFORME luego de ello se habilitará la opción MOTIVOS Y SUSTENTO a fin deque indique el motivo de ello el cuál podrá darse por cualquiera de los siguientescasos:

a) Pagos no considerados.

Si el motivo de su no conformidad de la deuda tributaria es producto de un(os) pago(s)no considerado(s), por lo que el el PDT 689 a efectos de considerarlo como sustentole requerirá que consigne los siguientes datos del(os) referido(s) pago(s):

N° de formulario. N° de orden o N° de operación. Fecha de Pago.

Al respecto tales datos los podrá encontrar en la opción Declaraciones y Pagos deSUNAT Operaciones en Línea.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 39/59

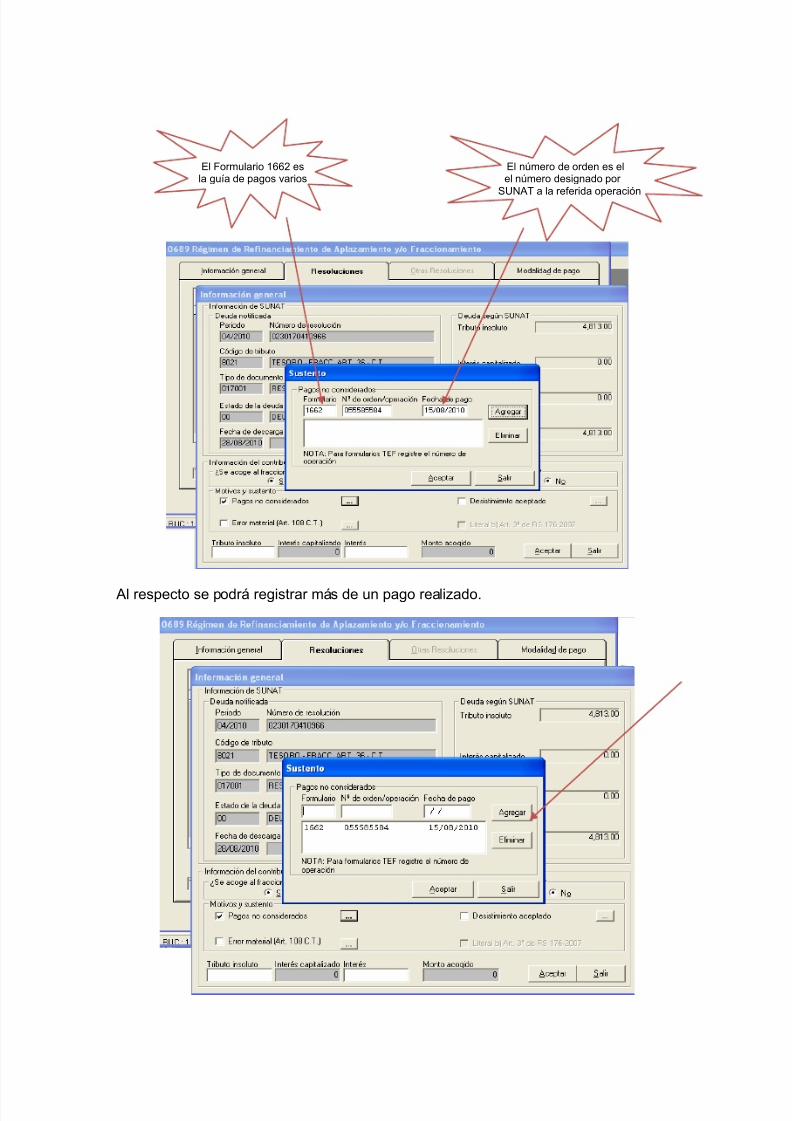

El Formulario 1662 es El número de orden es ella guía de pagos varios el número designado por

SUNAT a la referida operación

Al respecto se podrá registrar más de un pago realizado.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 40/59

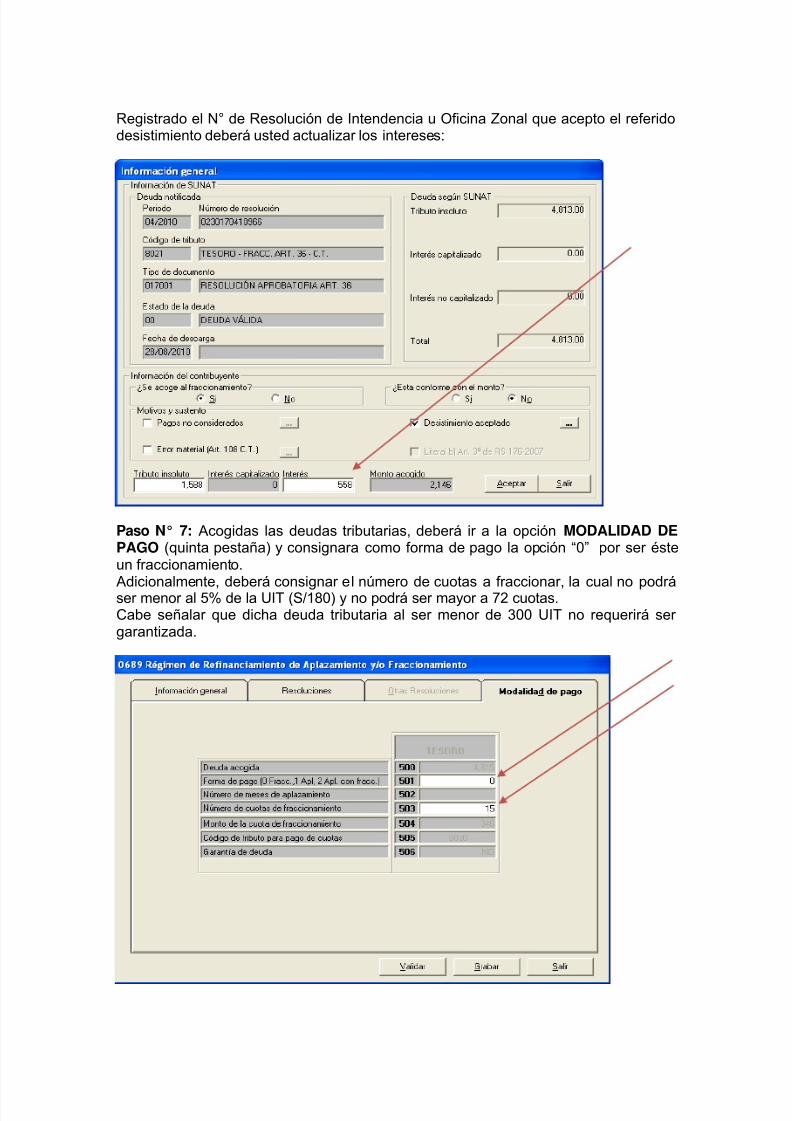

Registrado el referido pago se deberá actualizar los intereses:

b) Error material

El artículo 108° del Código Tributario establece los criterios respecto al error material yesto se da cuando la Administración Tributaria detecta que se han presentadocircunstancias posteriores a la emisión de la Resolución de Fraccionamiento quedemuestran la presencia de errores tales como los de redacción o cálculo.

Al respecto, la Administración Tributaria le designará un número de expedientereferente al trámite administrativo por el error material detectado. El referido númerode expediente será requerido en el PDT 689 como sustento de la no conformidad delmonto señalado por la Administración Tributaria en el archivo personalizado.

Registrado el número de expediente deberá usted actualizar los intereses:

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 41/59

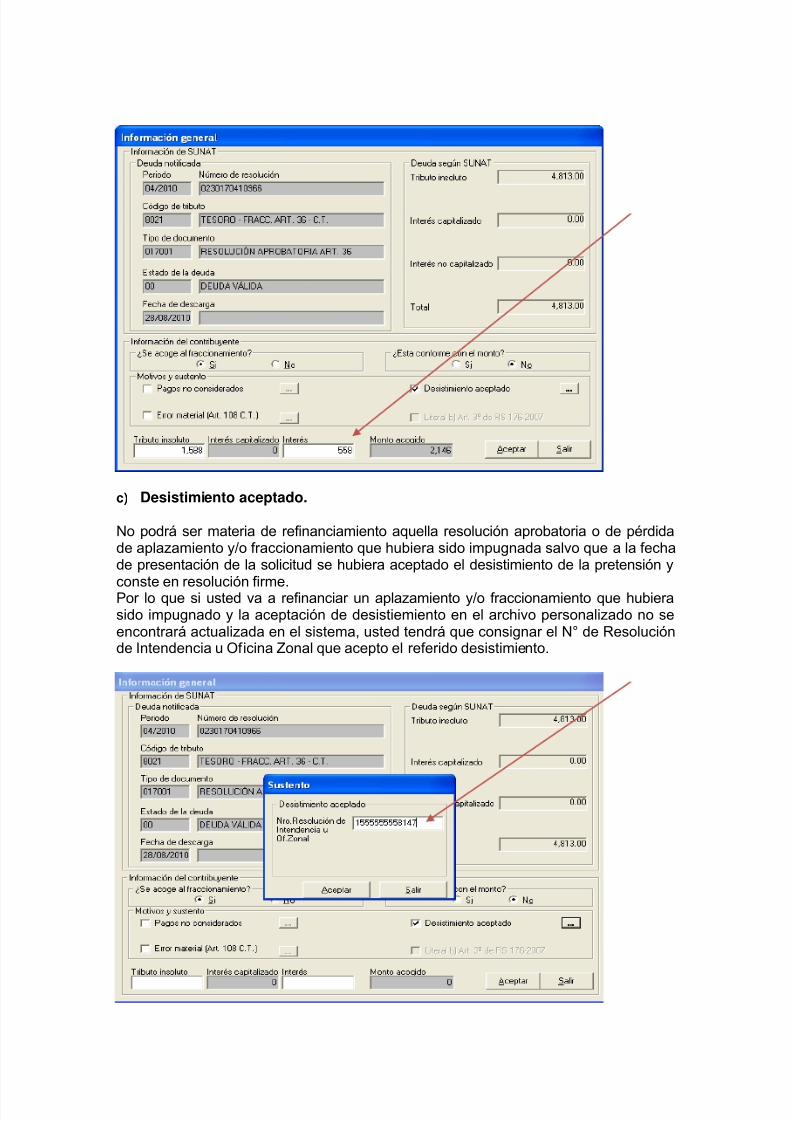

c) Desistimiento aceptado.

No podrá ser materia de refinanciamiento aquella resolución aprobatoria o de pérdidade aplazamiento y/o fraccionamiento que hubiera sido impugnada salvo que a la fechade presentación de la solicitud se hubiera aceptado el desistimiento de la pretensión y

conste en resolución firme.Por lo que si usted va a refinanciar un aplazamiento y/o fraccionamiento que hubierasido impugnado y la aceptación de desistiemiento en el archivo personalizado no seencontrará actualizada en el sistema, usted tendrá que consignar el N° de Resoluciónde Intendencia u Oficina Zonal que acepto el referido desistimiento.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 42/59

Registrado el N° de Resolución de Intendencia u Oficina Zonal que acepto el referidodesistimiento deberá usted actualizar los intereses:

Paso N° 7: Acogidas las deudas tributarias, deberá ir a la opción MODALIDAD DEPAGO (quinta pestaña) y consignara como forma de pago la opción “0” por ser ésteun fraccionamiento.

Adicionalmente, deberá consignar el número de cuotas a fraccionar, la cual no podráser menor al 5% de la UIT (S/180) y no podrá ser mayor a 72 cuotas.Cabe señalar que dicha deuda tributaria al ser menor de 300 UIT no requerirá ser garantizada.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 43/59

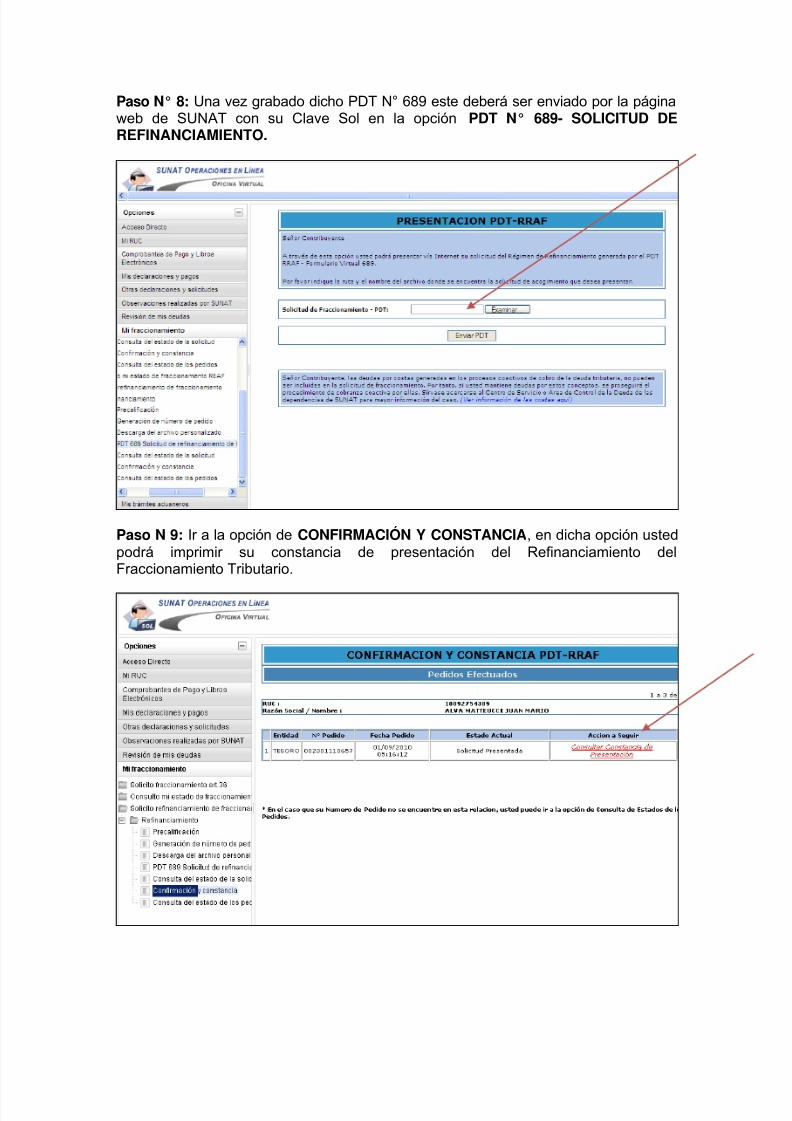

Paso N° 8: Una vez grabado dicho PDT N° 689 este deberá ser enviado por la páginaweb de SUNAT con su Clave Sol en la opción PDT N° 689- SOLICITUD DEREFINANCIAMIENTO.

Paso N 9: Ir a la opción de CONFIRMACIÓN Y CONSTANCIA, en dicha opción ustedpodrá imprimir su constancia de presentación del Refinanciamiento delFraccionamiento Tributario.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 44/59

Paso 10: Una vez presentada la solicitud de Refinanciamiento del FraccionamientoTributario deberá esperar que la Administración Tributaria (SUNAT) le envié su

Resolución Aprobatoria a su buzón electrónico de SUNAT OPERACIONES ENLINEA.

.INTENDENCIA REGIONAL LIMA

RESOLUCIÓN DE INTENDENCIAN° XXXXXXXXXXXXX

MIRAFLORES, XX de XXXX del XXXXVista la solicitud de acogimiento a Fraccionamiento, N° XXXXXXXXXXXXX de fecha XX/XX/XXXX presentada por XXXXXXXXX, con N° de RUC: XXXXXXXXXXX y domicilio fiscal AV. CAMINO DEL INCA NRO. 625 URB. PANDO

LIMA - LIMA - SAN MIGUEL, por la deuda tributaria de TESORO.CONSIDERANDO:Que, conforme a lo regulado en el artículo 36° del Texto Único Ordenado del Código Tributario aprobadopor Decreto Supremo Nro. 135-99-EF y modificado por el Decreto Legislativo N° 969, la AdministraciónTributaria se encuentra facultada para conceder aplazamiento y/o fraccionamiento para el pago de ladeuda tributaria al deudor tributario, de acuerdo con lo señalado por la Administración;Que, la Resolución de Superintendencia N° 176-2007/SUNAT aprobada en virtud a lo establecido en elDecreto Supremo N° 132-2007-EF, establece los requisitos que deberán observar los deudores tributariosa efecto de acogerse al pago de deudas tributarias incluidas en fraccionamientos particulares anterioresen forma fraccionada y/o aplazada, así como establecen las condiciones del aplazamiento y/ofraccionamiento que resulte aprobado;Que, el cumplimiento de todos los requisitos señalados en el referido dispositivo legal determina laprocedencia de la solicitud del deudor tributario;En uso de las facultades conferidas en el Decreto Legislativo N° 501 y en el inciso h) del artículo 15° delReglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria,aprobado por el Decreto Supremo N° 115-2002-PCM, y normas modificatorias y complementarias, y en

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 45/59

ejercicio de la facultad de delegación de firmas señalada en el artículo 72° de la Ley del Procedimiento Administrativo General - Ley Nº 27444. SE RESUELVE: Artículo 1°.- APROBAR la solicitud de aplazamiento y/o fraccionamiento tributario N° XXXXXXXXXXX, defecha XX/XX/XXXX, presentada por el deudor tributario XXXXXXXXXXXXXXX, identificado con RUC N°XXXXXXXXXXX, por cumplir con todos los requisitos establecidos en el artículo 36° del Texto ÚnicoOrdenado del Código Tributario aprobado por Decreto Supremo Nro. 135-99-EF y modificado por el

Decreto Legislativo N° 969 y en la Resolución de Superintendencia N° 176-2007/SUNAT. Artículo 2°.- Considerar como monto de la deuda tributaria acogida la suma de XXXXXXXXXXXXXXXXXY 00/100 Nuevos Soles (S/. XXXX) según detalle (Ver Anexo N°1 ). Artículo 3°.- Otorgar Fraccionamiento por XX cuotas , de acuerdo al cronograma adjunto ( Ver Anexo N°2), desde la fecha de emisión de la presente resolución hasta el XX/XX/XXXX, debiéndose efectuar lospagos mensuales que incluyen la amortización y el interés de conformidad con la Resolución deSuperintendencia Nro. 176-2007/SUNAT. Artículo 4°.- La tasa de interés aplicable a la deuda tributaria acogida al Fraccionamiento será del 80% dela TIM , de acuerdo a lo establecido en el literal c) del artículo 15° de la Resolución de SuperintendenciaN° 176-2007/SUNAT. Articulo 5°.- El presente Fraccionamiento se otorga sin garantía en mérito de lo establecido en el artículo9° de la Resolución de Superintendencia N° 176-2007/SUNAT. Artículo 6°.- De acuerdo a lo establecido en el literal b) del numeral 13.2 del artículo 13° de la Resoluciónde Superintendencia N° 176-2007/SUNAT, el pago por un monto mayor al que corresponde pagar en el

mes por la cuota de fraccionamiento se aplicará contra el saldo de la deuda materia de fraccionamiento,reduciendo el número de cuotas a pagar permitiendo el ajuste de la última. La reducción del número decuotas no lo exime de pagar las cuotas que venzan en los meses siguientes. El exceso pagado puede asu solicitud ser aplicado a cuotas que venzan en los meses siguientes, eximiéndose de pagar en dichosmeses, siempre que éstas hayan sido canceladas en su totalidad. Artículo 7°.- Remítase copia de la presente al interesado y a la División de Control de la Deuda yCobranza de la INTENDENCIA REGIONAL LIMA, para sus efectos.

Regístrese, notifíquese, comuníquese.

XXXXXXXXXXXXXXXXXXXXXXXXXXXINTENDENTE REGIONAL DE LIMA

Nota.- Queda a salvo el derecho del contribuyente de interponer los recursos de reconsideración oapelación en el plazo máximo de quince días hábiles contados a partir del día siguiente de la fecha denotificación, siendo el Intendente Regional de esta dependencia de la SUNAT quien resolverá el Recursode Reconsideración y la Superintendencia Nacional Adjunta resolverá en última instancia administrativaen el caso de interponer recurso de apelación.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 46/59

Paso 11: Notificada la Resolución Aprobatoria de Refinanciamiento delFraccionamiento Tributario se efectuará el pago respectivo de las cuotas según elcronograma establecido en la referida resolución. Para efectos del pago se utilizaráuna guía de pagos varios la cuál será llenada de la siguiente manera:

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 47/59

IV. REFINANCIAMIENTO DEL APLAZAMIENTO DE LA DEUDA TRIBUTARIA

1. Base Legal

Decreto Supremo N° 135-99-EF - Texto Unico Ordenado del CodigoTributario.

Decreto Supremo 132-2007-EF - Decreto Supremo que establece en quésupuesto la SUNAT no aplicará el requisito del inciso b) del Artículo 36 delCódigo Tributario.

Resolucion de Superintendencia Nº 176-2007/SUNAT - Dictan normaspara la aplicación de lo dispuesto en el Decreto Supremo Nº 132-2007-EF

2. Sujetos que podrán solicitar el Refinanciamiento del Aplazamiento de laDeuda Tributaria

Los contribuyentes que podrán solicitar su acogimiento al Refinanciamiento del

Aplazamiento de la Deuda Tributaria son aquellos deudores tributario que contengandeuda tributaria proveniente de un aplazamiento y/o fraccionamiento particular otorgado en base a lo establecido en el artículo 36° del Código, incluyendo al REAF;sea que se encuentre vigente o con causal de pérdida. y que adicionalmente cumplanlos requisitos establecidos en el acapite cuatro del presente material.

3. Deuda Tributaria que puede ser acogida y deuda que no puede ser acogidaal Refinanciamiento del Aplazamiento de la Deuda Tributaria

De la misma forma que para el caso del Refinanciamiento del FraccionamientoTributario, las deudas tributarias que podrán ser acogidas al referido Refinanciamientodel Aplazamiento de la Deuda Tributaria se encuentran establecidas en el artículo 2°

de la Resolución de Superintenden N° 176-2007/SUNAT. Por su parte las deudastributarias que no pueden ser materia del Refinanciamiento del del Aplazamiento de laDeuda Tributaria son las comprendidas en el artículo 3° de la referida resolución. Talesdeudas son las siguientes:

Deuda Tributaria que puede seracogida al Refinanciamiento

Deuda Tributaria que no puede seracogida al Refinanciamiento

Podrá ser materia del refinanciamientoel saldo de la deuda proveniente de un

aplazamiento y/o fraccionamientoparticular otorgado en base a loestablecido en el artículo 36 del Código,incluyendo al REAF, sea que seencuentre vigente o con causal depérdida.

La que se encuentre comprendida enprocesos de reestructuración patrimonial,así como en procesos de reestructuraciónempresarial.La resolución aprobatoria o de pérdida del

aplazamiento y/o fraccionamiento quehubiera sido impugnada, salvo que a lafecha de presentación de la solicitud sehubiera aceptado el desistimiento de lapretensión y conste en resolución firme.La resolución aprobatoria o de pérdida delaplazamiento y/o fraccionamiento quehubiera sido impugnada, salvo que laresolución de pérdida del aplazamiento y/ofraccionamiento se encuentre comprendidaen una demanda contenciosoadministrativa o en una acción de amparoen las que no exista una medida cautelar notificada a la SUNAT ordenando la

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 48/59

suspensión del Procedimiento de CobranzaCoactiva.

4. Requisitos

Para acceder al Refinanciamiento del Fraccionamiento Tributario el contribuyente debecumplir con lo siguientes requisitos:

No tener la condición de no habido. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber

suscrito un convenio de liquidación o haber sido notificado con unaresolución disponiendo su disolución y liquidación.

Haber formalizado todas las garantías ofrecidas, cuando corresponda. Para presentar nuevas solicitudes, el deudor tributario deberá haber

cancelado íntegramente la deuda tributaria materia de un refinanciamientootorgado con carácter particular por la SUNAT al amparo del artículo 36 delCódigo.

Lo dispuesto anteriormente deberá considerarse respecto a cada solicitudpresentada, según se trate de la Contribución al FONAVI, al ESSALUD, a laONP, del Impuesto a las Embarcaciones de Recreo e Impuesto al Rodaje, yde otros tributos administrados por la SUNAT.

5. Cuotas

Al respecto la deuda acogida al Refinanciamiento del Aplazamiento de la DeudaTributaria podrá aplazarse hasta un plazo máximo de seis (6) meses, en caso deaplazamiento y hasta seis (6) meses de aplazamiento y sesenta y seis (66) meses defraccionamiento, cuando ambos se otorguen en forma conjunta.

6. Garantías

La garantía respaldará la totalidad de la deuda tributaria o su monto a parcial de ladeuda tributaria incluida en la solicitud de fraccionamiento según sea el supuesto dadoen cada caso.

Al respecto el tipo de garantías que podrá ofrecer u otorgar el contribuyente podrá ser cualquiera de las siguientes:

Carta Fianza, cuyo valor será equivalente a la deuda a garantizar más el

5%. Hipoteca de primer rango, cuyo valor debe exceder la deuda a garantizar

más el 50%. Garantía mobiliaria, cuyo valor debe exceder la deuda a garantizar más el

50%.

Al respecto, cabe señalar que se puede ofrecer u otorgar tantas garantías como seannecesarias para cubrir la deuda a garantizar hasta su cancelación, aún cuandoconcurran garantías de distinta clase.

6.1 Garantías que no cubre la totalidad de la deuda tributaria

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 49/59

Se presentará garantía por cada solicitud de aplazamiento enviada a cada entidadsiempre y cuando la deuda sea mayor a trescientas (300 UIT). Siendo obligatorio agarantizar el exceso sobre dicho monto (300 UIT).

6.2 Garantías que cubre la totalidad de la deuda tributaria

Se debe garantizar el íntegro de la deuda cuando:

El deudor tributario fuera persona natural y se le hubiera abierto instrucciónpor delito tributario, ya sea que el procedimiento se encuentre en trámite oexista sentencia condenatoria por dicho delito, con anterioridad a lapresentación de la solicitud.

El representante legal o el responsable solidario del deudor tributario, através de este último, hubiera incurrido en delito tributario, el cual seencuentre en trámite o exista sentencia condenatoria por dicho delito, conanterioridad a la presentación de la solicitud.

7. Variación de la TIMSegún lo ya establecido, las cuotas mensuales de fraccionamiento generá un interésmensual equivalente al 80% de la TIM vigente al primer día calendario de cada mes.Sin embargo, cuando se emite la Resolución Aprobatoria de FraccionamientoTributario Artículo 36° esta proyecta el calculo de todas las cuotas con la TIM vigentepor lo que esta se encontrará afectada en virtud de la variación de la TIM.

Es en este contexto, que a raiz de la Resolución de Superintendencia N° 053-2010/SUNAT la cuál modifico la TIM de 1.5% mensual a 1.2% mensual, variación queentro en vigencia a partir del 01 de marzo de 2010, se va a tener en consideración losiguiente para aquellos fraccionamientos solicitados con anterioridad del 01 de marzo

de 2010:

Tratándose de la primera cuota, no se considerará la nueva TIM respectode los intereses diarios de fraccionamiento; es decir se utilizara la TIM de1.5% mensual.

Por su partes las demás cuotas se mantendrán constantes reduciéndose elnúmero de las que se encuentren pendientes de cancelación o permitiendoel ajuste de la última cuota. Por lo que el deudor tributario no se encontraráeximido de pagar las cuotas mensuales que venzan en los mesesinmediatos siguientes al mes en que realizó el último pago

8. Pérdida del Refinanciamiento del Fraccionamiento Tributario

El contribuyente perderá el Refinanciamiento del Fraccionamiento Tributario concedidopor la Administración cuando concurra en cualquiera de los supuestos siguientes:

Cuando adeude el íntegro de dos (2) cuotas consecutivas. Cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo

establecido para su vencimiento. Cuando no cumpla con mantener las garantías otorgadas en favor de la

SUNAT.

Al respecto cabe señalar que el deudor tributario podrá impugnar la Resolución dePérdida de Fraccionamiento, por lo que de optar por impugnar la referidad resolucióndeberá continuar con el pago de las cuotas del refinanciamiento, hasta la notificaciónde la resolución que confirme la pérdida o el término del plazo del aplazamiento y/o

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 50/59

fraccionamiento. Asimismo, deberá mantener vigente, renovar o sustituir la garantíadel refinanciamiento, hasta que la resolución quede firme en la vía administrativa.

Producida la pérdida del refinanciamiento se darán por vencidos todos los plazos,siendo exigible, de conformidad con lo dispuesto por el último párrafo del artículo 36del Código, la deuda tributaria pendiente de pago; procediéndose a la cobranzacoactiva de ésta, así como a la ejecución de las garantías otorgadas, si la resoluciónque determina la pérdida no es reclamada dentro del plazo de Ley, de acuerdo a loestablecido por el artículo 115 del referido cuerpo legal, o si habiéndola impugnado, eldeudor tributario no cumpla con lo señalado en las últimas líneas del párrafo anterior.

9. Aplicación Práctica

La empresa ABC S.A.C, con RUC 20416459828, contribuyente del régimen generaldeterminó en su DJA del IR 2010, tributo por pagar ascendente a S/. 320000.00,tributo el cuál lo acogio a un Fraccionamiento Tributario Artículo 36°. Al respecto, la

empresa estuvo abonando mensualmente el pago de sus cuotas; sin embargo, seatraso en dos cuotas consecutivas es por este motivo que la AdministraciónTriobutaria le emitio su Resolución de Pérdida de Fraccionamiento Artículo 36°. Comoconsecuencia de la referida Resolución de Pérdida de Fraccionamiento Artículo 36°, laempresa desea acoger la referida resolución aun Refinanciamiento delFraccionamiento Tributario (RRAF) pero con aplazamiento.

Solución:

Al respecto la empresa refleja en su Consulta y Pago de Valores Pendientes la cuálla visualiza en SUNAT Operaciones en Línea la Resolución de Perdida deFraccionamiento Artículo 36°.

A efectos de poder realizar el Refinanciamiento del Aplazamiento Tributario (RRAF) dela referida Resolución de Pérdida de Fraccionamiento Tributario Artículo 36° deberáseguir los siguientes pasos:

Paso N° 1: Solicitar su precalificación vía Clave Sol.En donde se evaluará las siguientes condiciones:

No tener la condición de no habido. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber

suscrito un convenio de liquidación o haber sido notificado con unaresolución disponiendo su disolución y liquidación.

Haber formalizado todas las garantías ofrecidas, cuando corresponda.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 51/59

Cabe señalar que la obtención del referido reporte de precalificación es opcional, por ende es meramente informativo y se genera de manera independiente por cadaentidad.

Paso N° 2: Descargar y solicitar su archivo personalizado el cual será restaurado enel PDT N° 689.El archivo personalizado tendrá una vigencia de siete (7) días calendario parapresentar su solicitud. Dicho plazo es contado a partir del día siguiente a la fecha enque el archivo personalizado es requerido por el solicitante.

Hacer Click

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 52/59

Paso N°3: Generar un Número de Pedido para el Refinanciamiento delFraccionamiento Tributario.

Paso N° 4: Realizar su Declaración Informativa.del PDT 689 y restaurar el archivopersonalizado en el PDT N° 689.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 53/59

Paso N° 5: Restaurado el archivo personalizadon deberá proceder a actualizar losdatos.Paso N° 6: La primera sección a llenar será la casilla de información general, endonde el PDT jalará los datos de identificación del contribuyente.En la imagen se aprecia una casilla que dice fecha de actualización, al respecto lafecha a consignar será la fecha de presentación de la solicitud del Fraccionamiento Artículo 36°.Paso N° 7: En la segunda pestaña (RESOLUCIONES) se podrá apreciar la deudamateria de Refinanciamiento; es decir la Resolución de Fraccionamiento vigente o

con causal de pérdida que se va a refinanciar.

Al respecto a fin de refinanciar el referido fraccionamiento vigente o con causal depérdida deberá hacer Click en la opción que dice ACTUALIZAR y de inmediatamentese abrirá la siguiente ventana, en donde de ser necesario actualizará el monto de la

deuda o en su defecto de encontrarse conforme con el saldo señalado marcará que síestá conforme con la deuda tributaria.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 54/59

De no encontrarse conforme con la deuda acogida usted deberá marcar la opcion NOCONFORME luego de ello se habilitará la opción MOTIVOS Y SUSTENTO a fin deque indique el motivo de ello el cuál podrá darse por cualquiera de los siguientescasos:a) Pagos no considerados.b) Error material

c) Desistimiento aceptado.

Paso N°8: Acogidas las deudas tributarias, deberá ir a la opción MODALIDAD DEPAGO (quinta pestaña) y consignara como forma de pago la opción “1” por ser ésteun fraccionamiento.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 55/59

Paso N°8: Una vez grabado dicho PDT N° 689 este deberá ser enviado por la páginaweb de SUNAT con su Clave Sol en la opción PDT N° 689- SOLICITUD DEREFINANCIAMIENTO.

Paso N 9: Ir a la opción de CONFIRMACIÓN Y CONSTANCIA, en dicha opción ustedpodrá imprimir su constancia de presentación del Refinanciamiento del

Fraccionamiento Tributario.

7/30/2019 Lv2012 Fraccionamiento Trib

http://slidepdf.com/reader/full/lv2012-fraccionamiento-trib 56/59

Paso 10: Una vez presentada la solicitud de Refinanciamiento del FraccionamientoTributario deberá esperar que la Administración Tributaria (SUNAT) le envié suResolución Aprobatoria a su buzón electrónico de SUNAT OPERACIONES ENLINEA.

V. PRONUNCIAMIENTOS DE SUNAT

INFORME N° 013-2010-SUNAT/2B0000

En relación con la causal de pérdida del fraccionamiento referida al no pago de dos (2)cuotas consecutivas contenida en el inciso a) del artículo 21° de la Resolución deSuperintendencia N.° 199-2004/SUNAT y normas modificatorias, ésta se produce si eldeudor tributario acumula dos cuotas consecutivas impagas y dicha causal seencuentra vigente al momento de la evaluación de la emisión de la Resolucióncorrespondiente.

INFORME N° 084-2010-SUNAT/2B0000

1. Procede la compensación a solicitud de parte de los créditos por retenciones y/opercepciones del IGV no aplicados, con las cuotas de un fraccionamiento vigente,concedido al amparo de lo dispuesto en el artículo 36° del TUO del CódigoTributario.

2. Para efecto de la compensación a que se refiere el numeral precedente, la fechade coexistencia será aquella en que concurran la cuota del fraccionamiento, cuyovencimiento se haya producido y que se quiere compensar, y el saldo acumuladono aplicado de las retenciones y/o percepciones del IGV contenido en ladeclaración mensual del último período tributario vencido a la fecha de

presentación de la solicitud de compensación respectiva.

INFORME N° 258-2009-SUNAT/2B0000

1. En los casos en que los contribuyentes soliciten que se declare la prescripción dela acción de la Administración Tributaria para determinar la deuda tributaria y seencuentre en trámite, ante el Tribunal Fiscal, la apelación interpuesta contra el actoque contiene la determinación efectuada por la Administración, se deberá trasladar tal solicitud al Tribunal a fin que emita el pronunciamiento respectivo.

2. Tratándose del aplazamiento y/o fraccionamiento otorgado en aplicación delartículo 36° del TUO del Código Tributario, se debe considerar como inicio de lasuspensión del cómputo del plazo prescriptorio de la acción para exigir el pago dela obligación tributaria, el día hábil siguiente al de la notificación de la resoluciónaprobatoria de la solicitud de acogimiento a dicho aplazamiento y/ofraccionamiento.

INFORME N° 197-2007-SUNAT/2B0000

Cuando una deuda tributaria exigible en los términos del artículo 115° del TUO delCódigo Tributario, sea acogida a un fraccionamiento de carácter particular y, comoconsecuencia de ello, la Administración emita una resolución aprobatoria de dichoaplazamiento y/o fraccionamiento; la misma no resultará exigible coactivamente, entanto no se notifique al contribuyente una Resolución de pérdida del beneficio