loyola economic outlook -...

TRANSCRIPT

LoyolaEconomicOutlookProyeccionesmacroeconómicas(Invierno 2016)

A lo largo de 2015 el pulso atenuado exhibido por la actividad económica ha sido uno de los rasgos más relevantes del contexto

internacional, destacando la debilidad de la demanda y de la inversión, en especial, la contracción experimentada por la inversión

en el sector de las industrias extractivas.

Durante el pasado año ha habido economías que se han afianzado, en tanto que otras, en especial las economías emergentes y

de países en desarrollo, tuvieron que afrontar dificultades cuyo origen se encuentra en el acusado descenso de los precios de las

materias primas y en las mayores exigencias que plantearon los mercados financieros. Como resultado, el crecimiento económico

mundial a finales de 2015 fue inferior al que avanzaban las previsiones de hace unos meses (desde el 2,9%, que se pronosticaba

en junio de 2015, hasta el 2,4% al cierre del año, según el Banco Mundial; y un aumento anual del PIB mundial entorno al 3,1%, en

lugar del 3,3% que avanzaba hace poco tiempo el FMI).

La economía de EE.UU. mostró solidez en su evolución. Por su parte, Europa consiguió acelerar algo su ritmo y en Japón, que

apenas creció, han permanecido las interrogantes acerca del comportamiento futuro de su economía. En cuanto a los países

emergentes y en desarrollo, excepto en el caso de la India, se mantuvieron en una senda de desaceleración, en medio del des-

plome de los precios de las materias primas y de unas condiciones financieras más restrictivas, sin que se atisbasen indicios que

apuntasen a un repunte. En particular, conviene destacar el caso de China, cuya economía se desacelera a medida que evoluciona

desde el modelo de inversión y manufactura hacia otro que se fundamenta en el consumo y los servicios, no despejándose aún

algunas incógnitas inherentes al cambio en marcha de su modelo de crecimiento.

En algunas regiones y países (Europa, Oriente Medio, Norte de África, Rusia, Turquía, Brasil, etc.) surgieron, y en algunos casos,

aún se mantienen, tensiones políticas o geopolíticas que generan incertidumbre y que complican la consecución de objetivos de

carácter económico. La evolución de los mismos en 2016 será uno de los factores que condicionen los resultados macroeconó-

micos a escala regional y global.

En los últimos meses, la actividad económica ha revelado

un comportamiento peor de lo esperado, constatándose un

repunte del crecimiento mundial débil y desigual entre los

diversos países. Ello se ha debido, en gran medida, a la debi-

lidad y gradual desaceleración mostrada por las economías

de los principales países emergentes. La intensidad de dicha

desaceleración es uno de los factores causantes de la pérdi-

da de dinamismo del crecimiento a escala mundial. Por des-

gracia, la recuperación gradual, mostrada por algunas de las

economías del bloque de países desarrollados, no lograría

compensar el comportamiento moderado del bloque emer-

gente. Así, para 2016 el crecimiento mundial podría alcanzar

el 3,4%.

Algunos factores de riesgo, como la desaceleración del sec-

tor de las manufacturas en China y su incidencia sobre el

comportamiento de las materias primas y el comercio mun-

dial, incrementan la incertidumbre y los riesgos a la baja so-

bre la recuperación de aquellos países cuya dependencia de

la demanda y el ahorro exterior es mayor. Esta circunstancia,

unida a los temores revelados por los mercados en relación

al futuro comportamiento de la economía china, está provo-

cando el contagio de otras economías, a través de los cana-

les comerciales y del descenso de los precios de las materias

primas, así como una menor confianza (mayor aversión al

riesgo a escala global) y una acentuación de la volatilidad en

los mercados financieros.

El aumento de la oferta explica, en gran medida, la caída del

precio del petróleo, que se mantiene en una senda descen-

dente debido a las expectativas de que continúe aumentan-

do la producción, mucho más si se considera el retorno de

Irán a un mercado en el que ya la producción mundial supe-

raba a la demanda. La caída del precio del crudo, que pue-

de desencadenar una ola de quiebras en el sector, está en-

sombreciendo las perspectivas de crecimiento de los países

exportadores. Además, la dinámica del petróleo es similar a

la de otras materias primas como el cobre o el aluminio, lo

que resulta consistente con la existencia de un denominador

común a algunas de ellas, el descenso de la demanda global.

El contexto de menor crecimiento mundial y el descenso del

precio de las materias primas han impulsado a la baja los

precios y las expectativas de inflación a medio plazo de los

países desarrollados. Esto, unido a los riesgos potenciales

que traería consigo un ajuste más severo de la economía chi-

na, condiciona la política monetaria, carente de sincronía, de

los bancos centrales de algunos países desarrollados. Y es

que la actuación de estos bancos y las nuevas medidas de

estímulo monetario no acaban de sacar a la economía global

de su actual atonía. A pesar de las grandes cantidades de di-

nero que se han puesto en circulación, las presiones deflacio-

nistas son constantes. Por otro lado, la desigual evolución de

la inflación en los países emergentes refleja, en primer lugar,

las consecuencias de la debilidad mostrada por la demanda

interna y la caída de los precios de las materias primas; y, en

segundo lugar, las pronunciadas depreciaciones de los tipos

de cambio producidas en 2015.

01. Introducción

2

02. Entorno Internacional

2011** 2012** 2013** 2014 2015* 2016e* 2017e*

Unión Europea (EU-28) 1,80 -0,40 0,25 1,46 1,89 1,95 1,97

Euro área 1,64 -0,81 -0,28 0,87 1,48 1,64 1,67

Alemania 3,72 0,61 0,41 1,58 1,51 1,57 1,51

Francia 2,08 0,18 0,66 0,18 1,16 1,46 1,65

Gran Bretaña 1,65 0,66 1,67 2,99 2,52 2,23 2,21

Italia 0,59 -2,77 -1,70 -0,43 0,80 1,28 1,15

Polonia 4,80 1,80 1,70 3,40 3,50 3,50 3,60

Estados Unidos 1,60 2,22 1,49 2,43 2,57 2,84 2,80

Canadá 2,96 1,92 2,00 2,44 1,04 1,66 2,41

Japón -0,45 1,74 1,59 -0,10 0,59 1,01 0,45

Brasil 3,92 1,76 2,74 0,15 -3,03 -1,04 2,26

Rusia 4,30 3,40 1,30 0,60 -3,83 -0,63 1,00

India 6,64 5,08 6,90 7,29 7,26 7,46 7,54

China 9,50 7,75 7,69 7,30 6,81 6,30 6,00

Sudáfrica 3,21 2,22 2,21 1,53 1,40 1,34 2,11

México 4,05 4,02 1,39 2,14 2,31 2,80 3,13

Indonesia 6,17 6,03 5,58 5,03 4,66 5,16 5,50

Nigeria 4,90 4,30 5,40 6,30 4,00 4,30 4,50

Turquía 8,77 2,13 4,19 2,91 3,04 2,88 3,69

Australia 2,72 3,60 2,07 2,73 2,37 2,85 3,06

e* Dato estimado ** Excluida Letonia para el cálculo del dato de la Euro Área Elaboración propia a partir de datos del Fondo Monetario Internacional.

2011 2012 2013 2014 2015* 2016e* 2017e*

Unión Europea (EU-28) 9.70 10.50 10.90 10.20 9.60 9,10 -

Euro área 10.20 11.40 12.00 11.60 11.00 10.50 10.10

Alemania 5.86 5.37 5.24 5.00 4.72 4.68 4.67

Francia 9.14 9.74 10.27 10.31 10.18 9.89 9.68

Gran Bretaña 8.10 7.98 7.60 6.20 5.60 5.47 5.40

Italia 8.36 10.62 12.16 12.67 12.17 11.87 11.57

Polonia 9,60 10,10 10,30 9,00 7,50 7,20 -

Estados Unidos 8.94 8.07 7.37 6.15 5.29 4.86 4.81

Canadá 7.50 7.33 7.08 6.92 6.79 6.77 6.64

Japón 4.58 4.33 4.02 3.58 3.51 3.54 3.61

Brasil 5.97 5.48 5.39 4.84 6.60 8.57 8,94

Rusia 6.50 5.50 5.50 5.20 5.96 6.50 6.00

India 3,90 3,85 3,60 - - - -

China 4.10 4.10 4.05 4.09 - - -

Sudáfrica 24.80 24.88 24.73 25.10 25.82 25.75 25.60

México 5.17 4.89 4.91 4.75 4.25 4.00 3.88

Indonesia 6.56 6.14 6.25 6.10 5.80 5.60 5.50

Nigeria 6,00 10.60 10.00 7.80 8.20 - -

Turquía 9.10 8.43 9.04 9.92 10.76 11.19 10.92

Australia 5.07 5.22 5.64 6.06 6.27 6.22 6.14

e* Dato estimado Elaboración propia a partir de datos de la Comisión Europea, OCDE y Fondo Monetario Internacional.

Tabla 2. Desempleo (% del total de fuerza de trabajo)

Tabla 1. PIB Real (% de variación sobre el año anterior)

3

Proyecciones macroeconómicas (Invierno 2016)

4

La relajación monetaria se mantiene en la Zona Euro y Ja-

pón, mientras se inicia el progresivo endurecimiento de la

política monetaria en EE.UU. El pasado mes de diciembre

la Reserva Federal elevó su tipo de referencia un cuarto de

punto, una subida leve, pero cargada de simbolismo, y un

primer movimiento hacia la normalización monetaria en ese

país. Las condiciones financieras continúan siendo muy aco-

modaticias dentro de la generalidad de economías avanza-

das. La previsión que apunta a un aumento progresivo de los

tipos en EE.UU., así como la reproducción de nuevos episo-

dios de volatilidad financiera, en un contexto marcado por

la incertidumbre sobre al comportamiento de las economías

emergentes, han contribuido a fijar condiciones financieras

externas más restrictivas, un menor movimiento de capita-

les y, dada la fortaleza del dólar, nuevas depreciaciones de

las monedas de algunos países del bloque emergente, casos

como los de Brasil, India, China, Turquía o Indonesia, entre

otros. Y, ante esto, cabe preguntarse, ¿serán las divisas el

próximo punto de fricción entre las economías?

Se percibe mucha incertidumbre y desconfianza en el am-

biente. Sirva de ejemplo el tono plomizo con el que se han

desarrollado las reuniones de la última edición del Foro Eco-

nómico Mundial, celebrada en Davos del 20 al 23 de enero.

Por su parte, los inversores ya recelan de los mensajes que

lanzan a la opinión pública algunos responsables económi-

cos, dado que empiezan a sonar un tanto forzados. Además,

se detectan riesgos, relacionados en gran medida con pro-

cesos de ajuste en curso en la economía mundial, y especial-

mente en lo que al comportamiento de las economías emer-

gentes y de países en desarrollo se refiere, que van a afectar

a la recuperación mundial a lo largo del 2016.

2011** 2012** 2013** 2014 2015* 2016e* 2017e*

Unión Europea (EU-28) 3.09 2.64 1.51 0.55 0.11 1.46 1.50

Euro área** 2.72 2.50 1.35 0.43 0.19 1.02 1.25

Alemania 2.49 2.13 1.60 0.79 0.16 1.16 1.50

Francia 2.29 2.22 0.99 0.61 0.15 0.98 1.09

Gran Bretaña 4.48 2.82 2.56 1.46 0.06 1.50 2.00

Italia 2.90 3.30 1.28 0.22 0.20 0.67 1.00

Polonia 4,30 3,70 0,90 0,00 -0,80 1,00 2.00

Estados Unidos 3.14 2.08 1.46 1.61 0.09 1.15 1.84

Canadá 2.89 1.53 0.95 1.90 1.00 1.61 2.27

Japón -0.29 -0.04 0.36 2.75 0.73 0.44 1.55

Brasil 6.64 5.40 6.20 6.33 8.86 6.34 5.19

Rusia 8.44 5.07 6.76 7.82 15.79 8.63 7.25

India 9.44 10.25 9.99 5.93 5.38 5.52 5.42

China 5.40 2.65 2.62 1.99 1.50 1.80 2.20

Sudáfrica 5.00 5.65 5.75 6.07 4.81 5.92 5.60

México 3.41 4.11 3.80 4.02 2.80 2.99 3.01

Indonesia 5.34 3.98 6.41 6.40 6.81 5.44 4.65

Nigeria 10,80 12,20 8,50 8,10 9,10 9,70 8.80

Turquía 6.47 8.89 7.49 8.86 7.44 6.98 6.50

Australia 3.36 1.71 2.43 2.49 1.83 2.64 2.40

e* Dato estimado ** Excluida Letonia Elaboración propia a partir de datos de la Comisión Europea y del Fondo Monetario Internacional.

Tabla 3. IPC: Promedio de precios al consumidor (% variación sobre el año anterior)

2015 I* 2015 II* 2015 III* 2015 IV* 2016 I* 2016 II* 2016 III* 2016 IV* 2017 I* 2017 II* 2017 III* 2017 IV*

$ por Euro 1,07 1,11 1,12 1,07 1,05 1,02 1,0 0,99 1,0 1,0 1,04 1,08

$ por Yen (Japón) 120,1 122,5 119,9 124,0 127,0 128,0 129,0 129,0 129,0 131,0 133,0 133,0

$ por Franco (Suiza) 0,97 0,94 0,97 1,01 1,04 1,07 1,09 1,10 1,10 1,11 1,10 1,09

$ por Libra (UK) 1,48 1,57 1,51 1,51 1,51 1,50 1,47 1,46 1,48 1,50 1,55 1,60

$ por Dólar (Canadá) 1,27 1,25 1,33 1,34 1,36 1,36 1,36 1,35 1,32 1,30 1,29 1,26

$ por Dólar (Australia) 0,76 0,77 0,70 0,70 0,69 0,68 0,67 0,67 0,69 0,69 0,70 0,70

Tabla 4. Ratio de cambio de moneda (tipo de cambio nominal - media de las cotizaciones diarias)

* Dato estimado Elaboración propia a partir de datos de HSBC, Brown Brothers Harriman, RBC Economics y Scotiabank.

Proyecciones macroeconómicas (Invierno 2016)

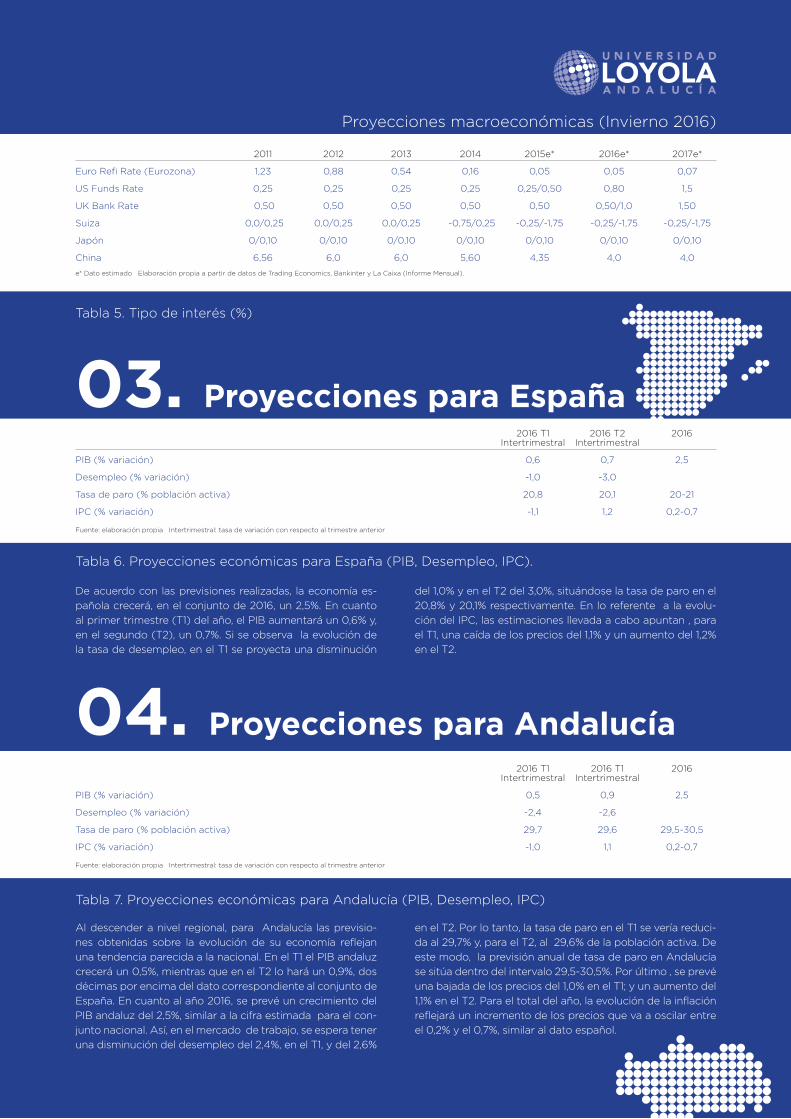

De acuerdo con las previsiones realizadas, la economía es-

pañola crecerá, en el conjunto de 2016, un 2,5%. En cuanto

al primer trimestre (T1) del año, el PIB aumentará un 0,6% y,

en el segundo (T2), un 0,7%. Si se observa la evolución de

la tasa de desempleo, en el T1 se proyecta una disminución

del 1,0% y en el T2 del 3,0%, situándose la tasa de paro en el

20,8% y 20,1% respectivamente. En lo referente a la evolu-

ción del IPC, las estimaciones llevada a cabo apuntan , para

el T1, una caída de los precios del 1,1% y un aumento del 1,2%

en el T2.

Al descender a nivel regional, para Andalucía las previsio-

nes obtenidas sobre la evolución de su economía reflejan

una tendencia parecida a la nacional. En el T1 el PIB andaluz

crecerá un 0,5%, mientras que en el T2 lo hará un 0,9%, dos

décimas por encima del dato correspondiente al conjunto de

España. En cuanto al año 2016, se prevé un crecimiento del

PIB andaluz del 2,5%, similar a la cifra estimada para el con-

junto nacional. Así, en el mercado de trabajo, se espera tener

una disminución del desempleo del 2,4%, en el T1, y del 2,6%

en el T2. Por lo tanto, la tasa de paro en el T1 se vería reduci-

da al 29,7% y, para el T2, al 29,6% de la población activa. De

este modo, la previsión anual de tasa de paro en Andalucía

se sitúa dentro del intervalo 29,5-30,5%. Por último , se prevé

una bajada de los precios del 1,0% en el T1; y un aumento del

1,1% en el T2. Para el total del año, la evolución de la inflación

reflejará un incremento de los precios que va a oscilar entre

el 0,2% y el 0,7%, similar al dato español.

2011 2012 2013 2014 2015e* 2016e* 2017e*

Euro Refi Rate (Eurozona) 1,23 0,88 0,54 0,16 0,05 0,05 0,07

US Funds Rate 0,25 0,25 0,25 0,25 0,25/0,50 0,80 1,5

UK Bank Rate 0,50 0,50 0,50 0,50 0,50 0,50/1,0 1,50

Suiza 0,0/0,25 0,0/0,25 0,0/0,25 -0,75/0,25 -0,25/-1,75 -0,25/-1,75 -0,25/-1,75

Japón 0/0,10 0/0,10 0/0,10 0/0,10 0/0,10 0/0,10 0/0,10

China 6,56 6,0 6,0 5,60 4,35 4,0 4,0

e* Dato estimado Elaboración propia a partir de datos de Trading Economics, Bankinter y La Caixa (Informe Mensual).

Tabla 5. Tipo de interés (%)

2016 T1 2016 T2 2016 Intertrimestral Intertrimestral

PIB (% variación) 0,6 0,7 2,5

Desempleo (% variación) -1,0 -3,0

Tasa de paro (% población activa) 20,8 20,1 20-21

IPC (% variación) -1,1 1,2 0,2-0,7

Fuente: elaboración propia Intertrimestral: tasa de variación con respecto al trimestre anterior

Tabla 6. Proyecciones económicas para España (PIB, Desempleo, IPC).

03. Proyecciones para España

2016 T1 2016 T1 2016 Intertrimestral Intertrimestral

PIB (% variación) 0,5 0,9 2,5

Desempleo (% variación) -2,4 -2,6

Tasa de paro (% población activa) 29,7 29,6 29,5-30,5

IPC (% variación) -1,0 1,1 0,2-0,7

Fuente: elaboración propia Intertrimestral: tasa de variación con respecto al trimestre anterior

Tabla 7. Proyecciones económicas para Andalucía (PIB, Desempleo, IPC)

04. Proyecciones para Andalucía

El cambio estructural de la economía andaluza es un tema a

debate en los últimos años. Tras la devastadora crisis econó-

mica sufrida, con endebles tasas de crecimiento y una tasa

de paro tan elevada, sería interesante conocer si la econo-

mía andaluza ha sido capaz de transformar su estructura,

para intentar evitar los errores del pasado. Aprovechando

la publicación del mes de junio por parte de Instituto de

Estadística y Cartografía de Andalucía del último Marco

Input-Output (MIO) del año 2010, creemos que es un buen

ejercicio analizar si la economía andaluza ha sido capaz de

reinventarse sustentándose en otros sectores clave diferen-

tes a los del periodo pre-crisis.

Para ello, y como ya se realizó en el monográfico del primer

número del Loyola Economic Outlook, se empleará la Matriz

de Contabilidad Social (MCS) de la región para el año 2010

y se aplicará la metodología de explotación de Matrices de

Contabilidad Social, con el análisis de sectores clave. En la

Tabla 8 se pueden observar los resultados para un total de

82 sectores productivos. La clasificación se estructura por

la importancia del sector por las compras (BL) y las ventas

(FL) que realiza, siendo la media de los indicadores igual a 1.

Por tanto si el sector está por encima de la media, podemos

decir que ese sector en términos de importancia en com-

pras, en ventas o en ambos es significativo en la economía.

Los resultados arrojan que los sectores clasificados como

clave en la economía andaluza en el año 2010, por su capa-

cidad para influir y ser influidos por otros sectores, por estar

su indicador de compras y ventas por encima de la media

son: Agricultura, ganadería y caza (1), Producción, transporte

y distribución de energía eléctrica (36), Construcción (40),

Comercio al por mayor e intermediarios del comercio (42),

Comercio al por menor (43), Transporte terrestre (44), Ser-

vicios de comidas y bebidas (49), Telecomunicaciones (52),

Servicios financieros (54), y Actividades inmobiliarias (57).

Con este análisis, se puede ver cómo la estructura de la

región no se ha visto modificada por la crisis hasta el año

2010. Esto anteriormente podría ser achacado a que los

cálculos estaban basados en una MCS actualizada al año

corriente, pero con una estructura que había sido tomada

de un MIO antiguo, el del 2005, por lo que quizás los datos

podrían verse modificados (y quizás mejorados) con el nue-

vo MIO del 2010. Esta conclusión, podría resultar un alivio

para Andalucía, quedando la duda en el aire que daba lugar

a pensar que posiblemente podría darse algún cambio es-

tructural; pero ahora, se puede confirmar con la base de da-

tos sustentada en el actual MIO, que efectivamente, lo que

veníamos diciendo se ha cumplido. Los sectores clave en el

año 2010, siguen siendo los mismos que antes del periodo

de crisis, por lo que podríamos decir que Andalucía no ha

sabido aprovechar la oportunidad que la coyuntura econó-

mica le ha dado para cambiar su estructura productiva, para

hacer de la región una más fuerte, resistente a las posibles

sacudidas que una recaída económica pueda reportarle.

Tendremos que seguir esperando a un nuevo MIO para po-

der determinar si en el año 2015 se siguen confirmando los

resultados.

05. Análisis sectorial

6

Fuente: Elaboración propia a partir del Marco Input Output de Andalucía del año 2010

Tabla 8: Clasificación de sectores clave de la economía andaluza en el año 2010.

Proyecciones macroeconómicas (Invierno 2016)

7

Equipo Investigador

Director Ejecutivo Dr. M. Alejandro Cardenete

Catedrático de Economía de la Universidad Loyola Andalucía, Director de Loyola Leadership School –Escuela de Post-

grado-, Director de su Departamento de Economía y Presidente de la Asociación Andaluza de Ciencia Regional. Ha

sido Economista Senior de la Comisión Europea y del Instituto Europeo de Administración Pública. Profesor Visitante

de las Universidad Autónoma de Barcelona y de la University of Illionis at Urbana-Champagne. En estos momentos es

Presidente de la Comisión de Estrategia Empresarial de la Confederación de Empresarios de Andalucía y Presidente

de la Comisión de Políticas Macroeconómicas del Colegio de Economistas de Sevilla.

Director Técnico Dr. Olexandr Nekhay

Profesor de Economía de la Universidad Loyola Andalucía. Doctor por la Universidad de Córdoba en Economía, Socio-

logía y Políticas Agrarias. Ha sido Investigador para la Comisión Europea especializado en los temas de previsiones en

producción y comercio agrícola internacional. Miembro de la Asociación Europea de la Economía Agrícola.

Investigadores: Dr. Luis Amador

Profesor de Economía de la Universidad Loyola Andalucía. Forma parte del Grupo de Investigación y Desarrollo

Tecnológico (Consejería de Innovación, Ciencia y Empresa de la Junta de Andalucía), grupo SEJ-209, denominado

“Estudios Empresariales”. Es miembro del Observatorio de Sostenibilidad de la Provincia de Córdoba.

Dra. Mª Carmen Delgado

Profesora de Economía de la Universidad Loyola Andalucía. Ha sido Investigadora en la Comisión Europea. Profesora

Visitante de la University of Strathclyde de Glasgow e integrante del grupo de investigación de la Junta de Andalucía

CLIMAMODEL SEJ-511 (Modelos Multisectoriales para el Cambio Climático).

Dr. Ricardo Molero Simarro

Profesor de Economía de la Universidad Loyola Andalucía. Ha realizado estancias de investigación en la School of

Oriental and African Studies de Londres y en la Academy of Mathematics and Systems Sciences de Pekín. Experto en

cuestiones de costes laborales y distribución de la renta, el año pasado fue invitado por la Comisión Europea a partici-

par como ponente en la conferencia Labour Economics after the Crisis.

Dra. Melania Salazar Ordóñez

Profesora de Economía de la Universidad Loyola Andalucía. Ha sido Investigadora del IFAPA (Junta de Andalucía)

donde desarrolló su Tesis Doctoral sobre Política Agraria Común y de Desarrollo Rural de la Unión Europea, con la

que ganó el premio del Consejo Económico y Social de Andalucía en 2010. También ganó el XI y XII Premio Unicaja de

Investigación Agraria en 2009 y 2010, respectivamente.

Dra. Laura Padilla Angulo

Profesora de Economía de la Universidad Loyola Andalucía y doctora por la Toulouse School of Economics. Con beca

de investigación Marie Curie, visitó el European Center for Advanced Research in Economics and Statistics (ECARES),

en la Universidad Libre de Bruselas. Ha trabajado como consultora económica en The Brattle Group, empresa de

consultoría económica especializada en temas de la competencia, en Bruselas, e impartido clases de Economía en la

Escuela Superior de Comercio de Troyes, Francia. Trabaja en economía aplicada y sus campos de investigación son el

gobierno corporativo y el emprendimiento, la economía del trabajo y la organización industrial.

Confederación de Empresarios de Andalucía

Arquímedes, 2. Isla de la Cartuja

41092 - Sevilla

Tel. 95 448 89 00

www.cea.es

UniversidadLoyola AndalucíaCampus Córdoba - ETEAEscritor Castilla Aguayo, 4

14004 Córdoba (España)

Tel. +34 957 222 100

Campus Sevilla-Palmas AltasEnergía Solar, 1 - Edificios F y G

41014 Sevilla (España)

Tel. +34 955 641 600

www.uloyola.es