lineamientos para la condonaciÓn de los crÉditos fiscales … fiscales distintas a las de pago*...

TRANSCRIPT

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

"LINEAMIENTOS PARA LA CONDONACIÓN DE LOS CRÉDITOS FISCALES PREVISTA EN EL TERCERO TRANSITORIO DE LA LEY DE INGRESOS DE LA

FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2013 Y SUS REGLAS

Dirección General de Fiscalización

Marzo 2013

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

En la Ley de Ingresos de la Federación 2013, artículo Tercero transitorio, se incluye un Programa que ofrece la posibilidad de obtener una disminución de hasta el 100% de su crédito fiscal. (Ver Tabla de Supuestos)

Serán objeto de condonación, los créditos fiscales derivados de contribuciones federales, cuotas compensatorias, actualizaciones, así como las multas por incumplimiento de las obligaciones fiscales federales distintas a las obligaciones de pago, recargos, recargos por prórroga, en términos de lo establecido en el articulo 66-A del Código Fiscal de la Federación, multas y gastos de ejecución que deriven de ellos, cuya administración corresponda al Gobierno del Estado de México, en los términos del Convenio de Colaboración Administrativa Fiscal Federal celebrado con la Secretaría de Hacienda y Crédito Público, y sus respectivos anexos, que se ubiquen en los siguientes supuestos:.

Generalidades del Programa

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Los autodeterminados por los contribuyentes sobre impuestos administrados por el Estado de México: Impuesto Sobre Tenencia o Uso de Vehículos e Impuesto Sobre Automóviles Nuevos. Los determinados por la autoridad fiscal de la entidad, o bien, aquellos en los que ya se hubiesen iniciado sus facultades de comprobación, aún cuando no hayan sido determinados. AUTORIDADES COMPETENTES De conformidad con lo establecido en los artículos 14 fracciones LII y LXXI, y 16 fracciones XIX y XXVI del Reglamento Interior de la Secretaria de Finanzas, la Dirección General de Fiscalización, o en su caso la Dirección General de Recaudación, a través de las Delegaciones Fiscales, según corresponda, emitirá la resolución correspondiente.

Generalidades del Programa (…continuación)

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Para efecto de lo anterior, con fundamento en el articulo 6 del Reglamento Interior de la Secretaria de Finanzas, se acuerda facultar a los Delegados Fiscales de la Dirección General de Recaudación para que en términos de lo dispuesto en el Punto DÉCIMO PRIMERO numerales 35 y 40 del Acuerdo por el que se Delegan Facultades en Favor de Diversos Servidores Públicos de la Dirección General de Recaudación, publicado en fecha 7 de mayo de 2012, emitan la resolución citada en el párrafo anterior. No participan en el programa: créditos fiscales ya pagados, y en ningún caso,

podrá solicitarse devolución, compensación, acreditamiento, saldo a favor ni dación en pago.

No se consideran adeudos fiscales derivados de infracciones por las cuales exista sentencia condenatoria en materia penal, ni se aceptarán pagos en especie.

Generalidades del Programa (…continuación)

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Tab

la d

e S

up

ues

tos

Ejercicio Concepto del Adeudo % Condonación

Contribuciones y Cuotas Compensatorias 80%Recargos, Multas y Gastos de Ejecución 100%

Multas por incumplimiento de las obligaciones

fiscales distintas a las de pago* 80%

Contribuciones y Cuotas Compensatorias 100%Recargos, Multas y Gastos de Ejecución

Multas por incumplimiento de las obligaciones

fiscales distintas a las de pago*

Contribuciones y Cuotas Compensatorias(No aplica para Impuestos Retenidos o Trasladados)

0%

Recargos y Multas 100%

Multas por incumplimiento de las obligaciones

fiscales distintas a las de pago* 100%

60%Si se paga dentro de los 30 días

de su notificación

* Las relacionadas con el RFC, presentación de declaraciones, solicitudes, avisos, informaciones o expedición de

constancias, y con la obligación de llevar contabilidad.

Si fue objeto de revisión en 2009, 10 y

11, sin observaciones, o habiéndolas,

fueron pagadas y se encuentra al

corriente en sus obligaciones.

Multas por incumplimiento de las obligaciones

fiscales distintas a las de pago*

2007 a 2012

2006 ó

Anteriores

2013

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

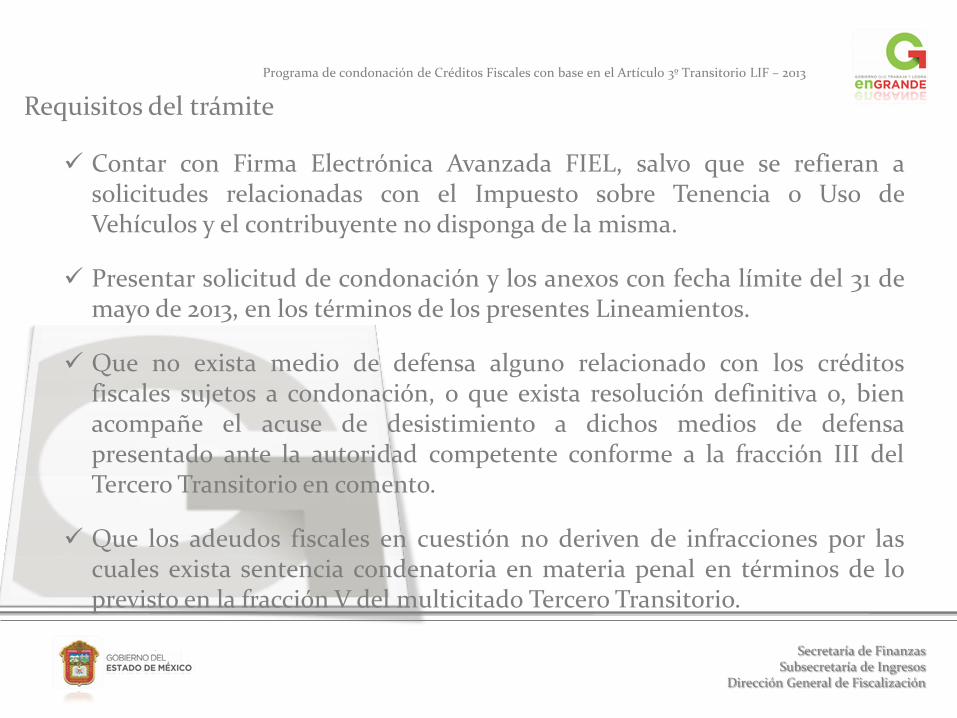

Contar con Firma Electrónica Avanzada FIEL, salvo que se refieran a solicitudes relacionadas con el Impuesto sobre Tenencia o Uso de Vehículos y el contribuyente no disponga de la misma.

Presentar solicitud de condonación y los anexos con fecha límite del 31 de mayo de 2013, en los términos de los presentes Lineamientos.

Que no exista medio de defensa alguno relacionado con los créditos fiscales sujetos a condonación, o que exista resolución definitiva o, bien acompañe el acuse de desistimiento a dichos medios de defensa presentado ante la autoridad competente conforme a la fracción III del Tercero Transitorio en comento.

Que los adeudos fiscales en cuestión no deriven de infracciones por las cuales exista sentencia condenatoria en materia penal en términos de lo previsto en la fracción V del multicitado Tercero Transitorio.

Requisitos del trámite

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Proporcionar una cuenta de correo electrónico.

Realizar el pago de la parte no condonada en una sola exhibición, por lo que no se aceptará el pago a plazos, en especie. mediante dación en pago, ni procederá compensación. El pago referido deberá efectuarse dentro del plazo que se establezca en la resolución de la autoridad fiscal al tenor de lo dispuesto en el primer párrafo de la fracción VI del ya citado Tercero Transitorio.

En caso de que venza la fecha para realizar el pago señalado en el párrafo anterior, habrá de solicitar a la autoridad el formato universal de pago con el importe actualizado, al correo electrónico a través del cual se hizo llegar la resolución.

Requisitos del trámite (… continuación)

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

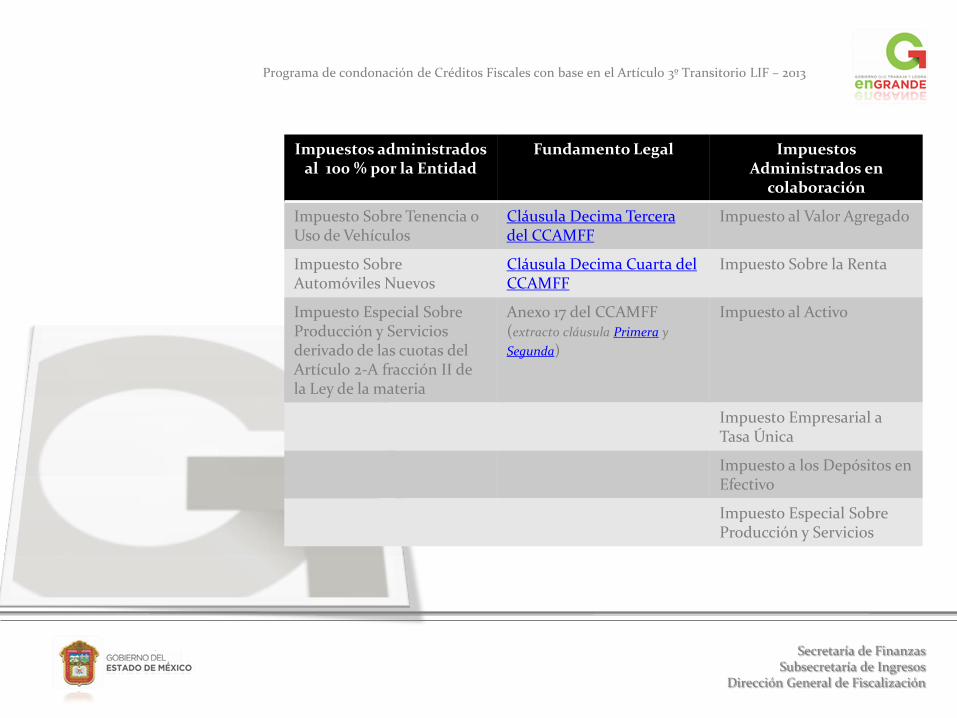

Impuestos administrados al 100 % por la Entidad

Fundamento Legal Impuestos Administrados en

colaboración

Impuesto Sobre Tenencia o Uso de Vehículos

Cláusula Decima Tercera del CCAMFF

Impuesto al Valor Agregado

Impuesto Sobre Automóviles Nuevos

Cláusula Decima Cuarta del CCAMFF

Impuesto Sobre la Renta

Impuesto Especial Sobre Producción y Servicios derivado de las cuotas del Artículo 2-A fracción II de la Ley de la materia

Anexo 17 del CCAMFF (extracto cláusula Primera y

Segunda)

Impuesto al Activo

Impuesto Empresarial a Tasa Única

Impuesto a los Depósitos en Efectivo

Impuesto Especial Sobre Producción y Servicios

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

PROCEDIMIENTO

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

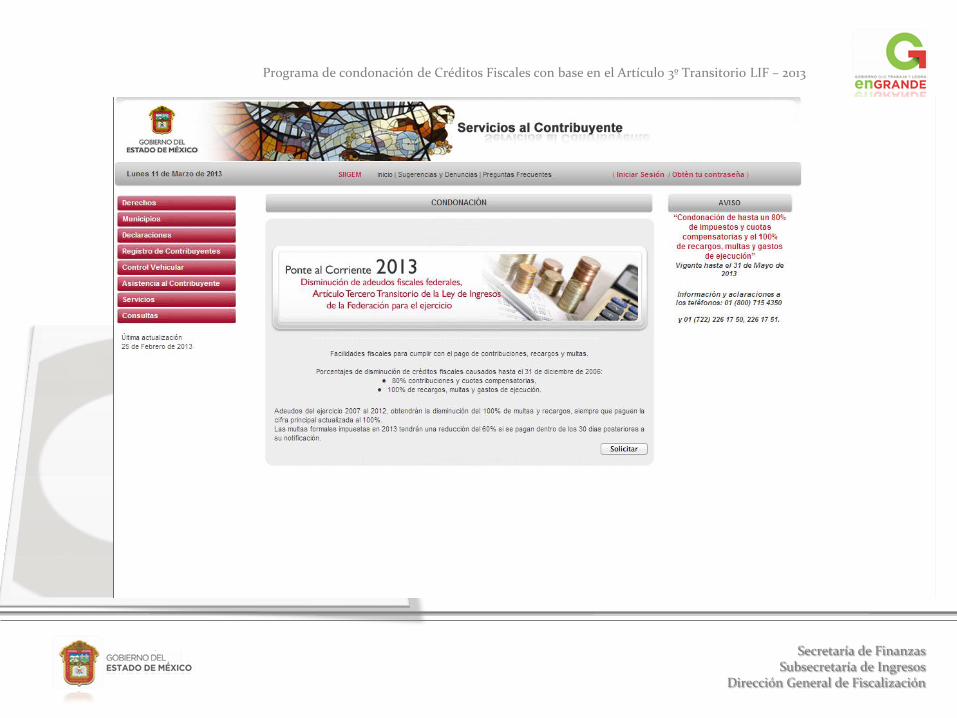

https://sfpya.edomexico.gob.mx/recaudación

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Gobierno del Estado de México Secretaría de Finanzas Subsecretaría de Ingresos Dirección General de Fiscalización

Fecha

Domicilio fiscal (Para el caso del Impuesto sobre Tenencia y Uso de Vehículos manifestar el domicilio registrado ante el Registro Estatal de Vehículos): ______________________________ Correo electrónico para notificaciones: _____________________________________ Número(s) Telefónico(s): ______________________________________ Con fundamento en /o establecido en el Artículo Tercero Transitorio de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2013 y en la PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013, por la que se emiten las Reglas para la condonación total o parcial de créditos fiscales publicada en el Diario Oficial de la Federación de fecha 19 de Febrero de 2013, así como en los "Lineamientos para la Condonación de los Créditos Fiscales, prevista en el Tercero Transitorio de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2013 y sus Reglas" publicados en la Gaceta de Gobierno de Estado de México, el 22 de febrero de 2013. SOLICITO la condonación aplicable a los adeudos fiscales derivados de la auditoría que se me practica al amparo de la (s) siguiente (s) orden (es)

ORDEN DE AUDITORIA

Manifiesto bajo protesta de decir verdad que respecto de los adeudos que solicito condonación, no existe sentencia condenatoria en materia penal. De igual forma, declaró conocer que los "Lineamientos para la Condonación de los Créditos Fiscales prevista en el Tercero Transitorio de la Ley de Ingresos de la Federación pera el ejercicio fiscal de 2013 y sus Reglas" antes referidos, en particular el contenido del Lineamiento 4.6. mismo que señala que en caso de que se apruebe favorablemente la solicitud de condonación, el pago de la parte no condonada se deberá efectuar en una sola exhibición dentro del plazo que se establezca en la propia Resolución de Condonación. Asimismo solicito la condonación del 100% de contribuciones y accesorios causados hasta el 31 de diciembre de 2006 por haber sido objeto de revisiones de todos y cada uno de los ejercicios fiscales 2009, 2010 y 2011 en las cuales se determinó el cumplimiento correcto de las obligaciones fiscales o se pagaron las omisiones determinadas. Envío mediante correo electrónico a [email protected] archivo con los documentos digitalizados que acreditan tal situación señalando el número de folio asignado a la solicitud. Estando de acuerdo de que en caso de que no remita dicha documentación no podre gozar del beneficio de la condonación al 100%.

Atentamente (nombre y firma)

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

1. Impuesto No Propio anterior a 2007 (IVA anterior a 2007) 2. Multas por incumplimiento de las obligaciones fiscales

distintas a las de pago anteriores a 2007 3. Impuesto Propio entre 2007 a 2012 (IETU causado entre 2007 y

2012) 4. Multas por incumplimiento de las obligaciones fiscales

distintas a las de pago entre 2007 y 2012 5. Multas por incumplimiento de las obligaciones fiscales

distintas a las de pago, causadas en 2013 6. Resolución de Condonación conjunta

Ejemplos

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Ejemplo 1

$737,419 con el Programa pague: $63,406

91%

Detalle del cálculo:

$239,669

Impuesto al Valor Agregado

Abril 2006

Contribución

actualizada Multa Fondo Recargos

Gastos de

ejecución Total

Adeudo Actual $317,030 $303,606 $106,388 $10,395 $737,419

% de Disminución 80% 100% 100% 100%

Importe incluido en programa ($253,624) ($303,606) ($106,388) ($10,395) ($674,013)

Importe a pagar $63,406 $0 $0 $0 $63,406

Importe Original del Adeudo:

Concepto del Adeudo:

Periodo:

Su adeudo actual es de:

y obtenga una disminución total del

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

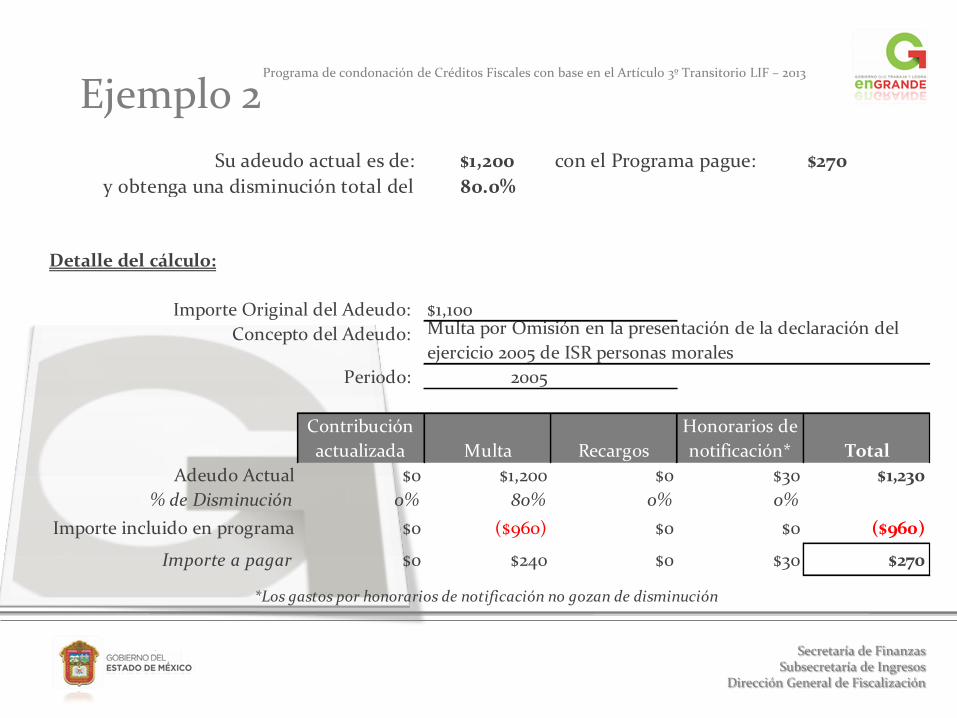

Ejemplo 2

$1,200 con el Programa pague: $270

80.0%

Detalle del cálculo:

$1,100

2005

Contribución

actualizada Multa Recargos

Honorarios de

notificación* Total

Adeudo Actual $0 $1,200 $0 $30 $1,230

% de Disminución 0% 80% 0% 0%

Importe incluido en programa $0 ($960) $0 $0 ($960)

Importe a pagar $0 $240 $0 $30 $270

Su adeudo actual es de:

y obtenga una disminución total del

Importe Original del Adeudo:

Periodo:

Multa por Omisión en la presentación de la declaración del

ejercicio 2005 de ISR personas moralesConcepto del Adeudo:

*Los gastos por honorarios de notificación no gozan de disminución

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

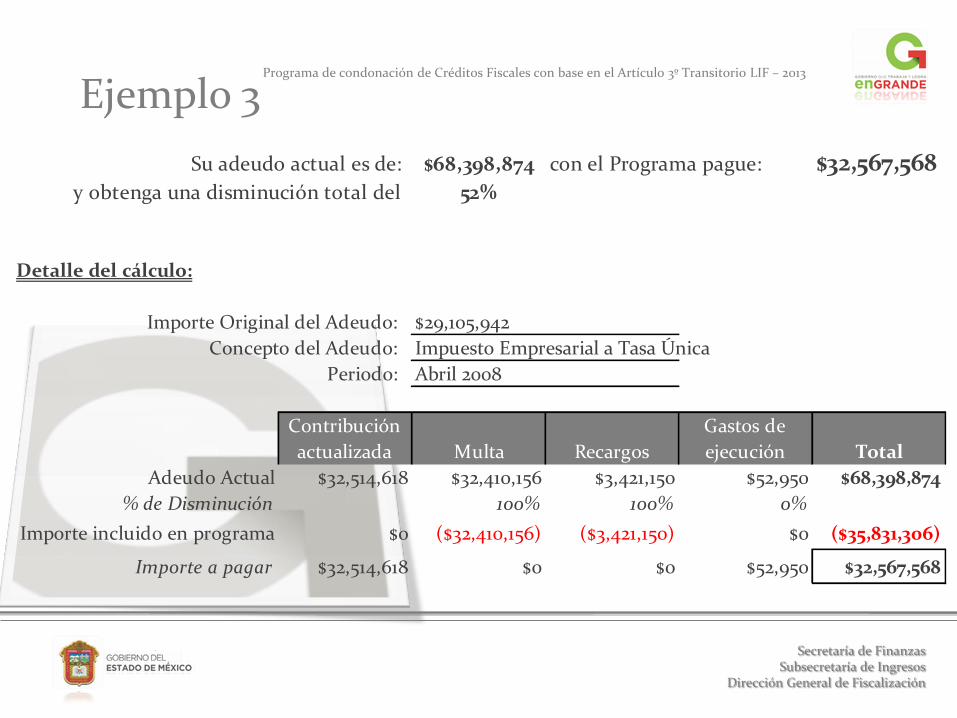

Ejemplo 3

$68,398,874 con el Programa pague: $32,567,56852%

Detalle del cálculo:

$29,105,942

Impuesto Empresarial a Tasa Única

Abril 2008

Contribución

actualizada Multa Recargos

Gastos de

ejecución Total

Adeudo Actual $32,514,618 $32,410,156 $3,421,150 $52,950 $68,398,874

% de Disminución 100% 100% 0%

Importe incluido en programa $0 ($32,410,156) ($3,421,150) $0 ($35,831,306)

Importe a pagar $32,514,618 $0 $0 $52,950 $32,567,568

y obtenga una disminución total del

Importe Original del Adeudo:

Concepto del Adeudo:

Periodo:

Su adeudo actual es de:

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Ejemplo 4 $8,440 con el Programa pague: $30

99.6%

Detalle del cálculo:

$8,410

Octubre 2008

Contribución

actualizada Multa Recargos

Honorarios de

notificación* Total

Adeudo Actual $0 $8,410 $0 $30 $8,440

% de Disminución 0% 100% 0% 0%

Importe incluido en programa $0 ($8,410) $0 $0 ($8,410)

Importe a pagar $0 $0 $0 $30 $30

Importe Original del Adeudo:

Concepto del Adeudo:

Periodo:

Su adeudo actual es de:

y obtenga una disminución total del

*Los gastos por honorarios de notificación no gozan de disminución

Multa por Omisión en la presentación de información de operaciones

con terceros

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

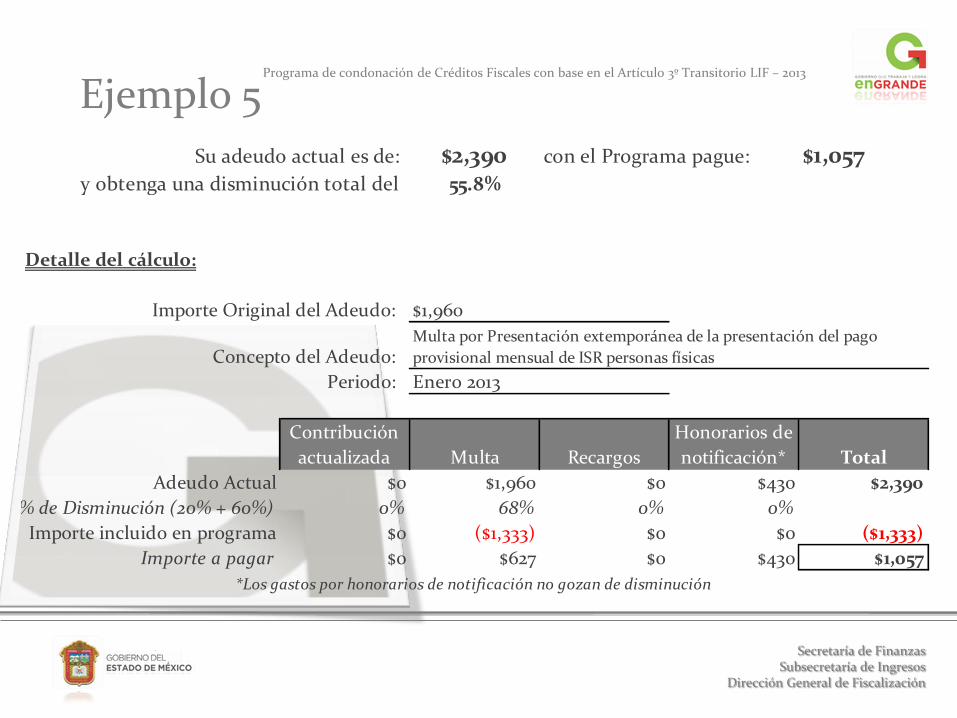

Ejemplo 5

$2,390 con el Programa pague: $1,05755.8%

Detalle del cálculo:

$1,960

Enero 2013

Contribución

actualizada Multa Recargos

Honorarios de

notificación* Total

Adeudo Actual $0 $1,960 $0 $430 $2,390

% de Disminución (20% + 60%) 0% 68% 0% 0%

Importe incluido en programa $0 ($1,333) $0 $0 ($1,333)

Importe a pagar $0 $627 $0 $430 $1,057

*Los gastos por honorarios de notificación no gozan de disminución

Periodo:

Multa por Presentación extemporánea de la presentación del pago

provisional mensual de ISR personas físicas

Su adeudo actual es de:

y obtenga una disminución total del

Importe Original del Adeudo:

Concepto del Adeudo:

Secretaría de Finanzas Subsecretaría de Ingresos

Dirección General de Fiscalización

Programa de condonación de Créditos Fiscales con base en el Artículo 3º Transitorio LIF – 2013

Directorio

M. en D. Erasto Martinez Rojas. Secretario de Finanzas

Mtra. Blanca Esthela Mercado Rodríguez Subsecretaria de Ingresos

C. P. Judith Cuevas Moya Directora General de Fiscalización