lii congreso nacional de valuación - fecoval.org · y mercado o enfoque de costos y de...

TRANSCRIPT

Federación de Colegios de Valuadores, A.C.

LII Congreso Nacional

de Valuación

Revalorando México

«El Enfoque de Costos y su Relevancia

en la Aplicación de las Normas Mexicanas

de Valuación»

Ing. Alfonso Medina Meave

Appraisal Institute

Abril 2016

2

Resumen.

De los tres enfoques de valuación internacionalmente reconocidos: costos, mercado

e ingresos, el enfoque de costos es probablemente el más utilizado en las

valuaciones practicadas en nuestro país.

Cuando por la naturaleza del inmueble a valuar no es factible la aplicación de los

tres enfoques, es práctica común que se desarrollen dos de ellos: enfoque de costos

y mercado o enfoque de costos y de capitalización de ingresos.

En el desarrollo de otras técnicas valuatorias –justipreciación de rentas, técnicas

residuales estática y dinámica, evaluación de proyectos de inversión inmobiliaria,

etc.- el enfoque de costos es un componente fundamental que incide de manera

directa en la veracidad de los resultados obtenidos.

De lo anterior se deduce la importancia de revisar con detalle los métodos y

procedimientos comúnmente empleados para su desarrollo.

El enfoque de costos, definido como… «Conjunto de procedimientos a través de los

cuales se obtiene un indicador de valor para un inmueble. Se estima el costo actual

para reponer o reproducir las estructuras y/o mejoras existentes más una utilidad o

incentivo; se descuenta la depreciación por cualquier causa (deterioro físico y

obsolescencias funcional y externa) y se le adiciona el valor estimado del terreno. El

resultado constituye el valor de la propiedad bajo dominio pleno y con ocupación

estabilizada.»1… nos lleva a hacer las siguientes reflexiones:

1. En la estimación del valor del terreno.

Este componente parte de la premisa básica que todo terreno se encuentra

baldío o puede ser considerado baldío (mediante la demolición de las

mejoras existentes) y que se encuentra listo para desarrollar su mayor y

mejor uso. Esta consideración es fundamental para la búsqueda y selección

1 Appraisal Institute. (2001). The Appraisal of Real Estate. (12th. ed.) Estados Unidos de América: Autor

3

de comparables con el mismo mayor y mejor uso que servirán de base para

su estimación de valor.

2. En la estimación del valor actual para reponer o reproducir las estructuras

y/o mejoras.

El valor de las mejoras la mayoría de las veces es más importante que el

valor del terreno. Esto nos lleva a remarcar la relevancia que tiene su correcta

estimación.

La adecuada selección de los costos de reproducción o reposición a utilizar

y la correspondiente integración de sus componentes directos e indirectos -

desde el punto de vista del emprendedor (no del constructor) quien espera

además recibir una utilidad o incentivo como retribución por la aportación de

pericia y asumir los riesgos asociados al desarrollo del proyecto- son

comúnmente las mayores omisiones que se presentan durante el desarrollo

de este enfoque.

3. En el cálculo de la depreciación total.

La depreciación total, integrada por la depreciación física y de las

obsolescencias funcionales y/o externas, deberá necesariamente basarse en

evidencias de mercado para su cálculo.

La depreciación física (basada en edad, vida útil total y estado de

conservación) tradicionalmente es la única forma de depreciación aplicada al

valor de las construcciones. En la mayoría de las ocasiones, aspectos

inherentes al propio inmueble (obsolescencias funcionales) o externos al

mismo (obsolescencias económicas) son mayormente reconocidas por el

mercado y por ende de mucha mayor relevancia que la primera.

El presente trabajo busca revisar conceptos y procedimientos tradicionalmente

empleados en el enfoque de costos y proporcionar al lector herramientas básicas

para complementar su desarrollo.

Recordemos…«el mercado comúnmente asocia el costo de adquisición de un

inmueble con el costo que representa reproducir una edificación de utilidad

equivalente en un terreno similar».

4

Contenido

1. Aplicación del Enfoque de Costos. Principio de sustitución

1.1 Precio, costo y valor

2. Antecedentes normativos

2.1 Comisión Nacional Bancaria y de Valores

2.2 Instituto de Administración y Avalúos de Bienes Nacionales

2.3 Sociedad Hipotecaria Federal, S.N.C.

2.4 Normas Internacionales de Valuación (2005)

2.5 Secretaría de Economía. Norma Mexicana NMX-R-081-SCFI-2015

3. Aplicación del enfoque de costos

4. Valor del terreno

5. Valor de las construcciones

5.1. Conceptos y definiciones

5.2 Incentivo del emprendedor vs. Utilidad del emprendedor

5.3 Integración del valor de reposición nuevo

6. Depreciación

7. Solución de casos prácticos

8. Conclusiones y recomendaciones

9. Bibliografía.

5

1. Aplicación del enfoque de costos. Principio de sustitución.

En un mercado racional y prudente, un comprador no estaría dispuesto a pagar más

por un bien que por otro igualmente deseable con características similares de

utilidad y diseño. Este comportamiento da origen al principio económico de

sustitución que establece:

Principio de sustitución: Cuando existen varios productos, bienes o servicios

similares, es el de menor precio el que atrae la mayor demanda y la más amplia

distribución2.

Los enfoques de mercado, costos e ingresos encuentran su fundamento en este

principio. El valor de un inmueble tiende a ser fijado por el precio de adquisición de

inmuebles sustitutos igualmente deseables.

Aspectos como precio, ubicación, uso, proyecto, diseño, materiales constructivos,

ingresos que produce y otras características cualitativas y cuantitativas, son

comúnmente consideradas por los compradores de inmuebles a efecto de

establecer relaciones costo-beneficio y por ende identificar bienes sustitutos.

El mercado comúnmente asocia el costo de adquisición de un inmueble con el costo

que representa reproducir una edificación de utilidad equivalente en un terreno

similar. Esta es la premisa base para el enfoque de costos.

Aún y cuando en la mayoría de las situaciones este comportamiento es aplicable,

no debemos pasar por alto la percepción del mercado ante cierto tipo de inmuebles

que identifica con características “singulares” en cuanto a la ubicación y diseño

(recordemos que no existen de dos inmuebles exactamente iguales). La demanda

que pudieran generar estos bienes podría traer como resultado precios fuera de lo

usual.

2 Appraisal Institute. (2002). El Avalúo de Bienes Raíces. (12.a ed.). Estados Unidos de América: Autor

6

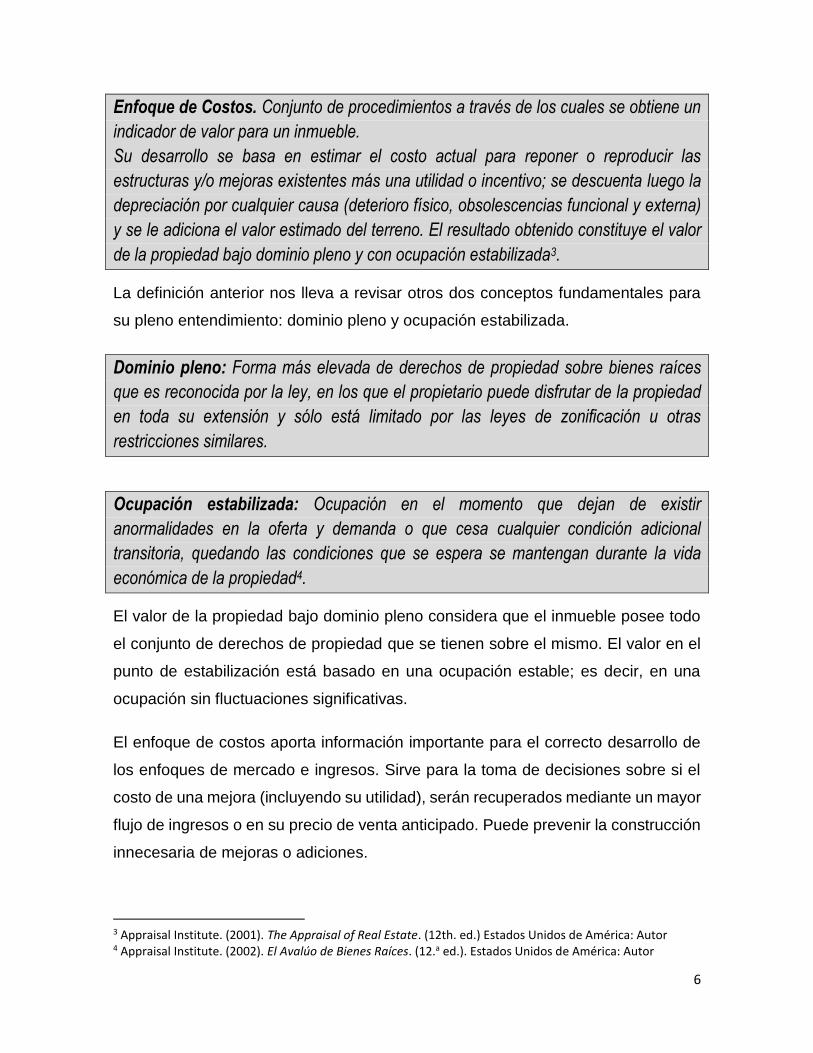

Enfoque de Costos. Conjunto de procedimientos a través de los cuales se obtiene un

indicador de valor para un inmueble.

Su desarrollo se basa en estimar el costo actual para reponer o reproducir las

estructuras y/o mejoras existentes más una utilidad o incentivo; se descuenta luego la

depreciación por cualquier causa (deterioro físico, obsolescencias funcional y externa)

y se le adiciona el valor estimado del terreno. El resultado obtenido constituye el valor

de la propiedad bajo dominio pleno y con ocupación estabilizada3.

La definición anterior nos lleva a revisar otros dos conceptos fundamentales para

su pleno entendimiento: dominio pleno y ocupación estabilizada.

Dominio pleno: Forma más elevada de derechos de propiedad sobre bienes raíces

que es reconocida por la ley, en los que el propietario puede disfrutar de la propiedad

en toda su extensión y sólo está limitado por las leyes de zonificación u otras

restricciones similares.

Ocupación estabilizada: Ocupación en el momento que dejan de existir

anormalidades en la oferta y demanda o que cesa cualquier condición adicional

transitoria, quedando las condiciones que se espera se mantengan durante la vida

económica de la propiedad4.

El valor de la propiedad bajo dominio pleno considera que el inmueble posee todo

el conjunto de derechos de propiedad que se tienen sobre el mismo. El valor en el

punto de estabilización está basado en una ocupación estable; es decir, en una

ocupación sin fluctuaciones significativas.

El enfoque de costos aporta información importante para el correcto desarrollo de

los enfoques de mercado e ingresos. Sirve para la toma de decisiones sobre si el

costo de una mejora (incluyendo su utilidad), serán recuperados mediante un mayor

flujo de ingresos o en su precio de venta anticipado. Puede prevenir la construcción

innecesaria de mejoras o adiciones.

3 Appraisal Institute. (2001). The Appraisal of Real Estate. (12th. ed.) Estados Unidos de América: Autor 4 Appraisal Institute. (2002). El Avalúo de Bienes Raíces. (12.a ed.). Estados Unidos de América: Autor

7

Este enfoque es particularmente útil en la valuación de construcciones nuevas o

casi nuevas, así como propiedades de diseño y uso especial que no es frecuente

su comercialización y/o arrendamiento.

1.1 Precio, costo y valor.

Los términos precio, costo y valor normalmente se aplican de forma imprecisa en

nuestra conversación cotidiana, sin embargo dentro del ámbito de la valuación

inmobiliaria tienen un significado específico.

Con el objeto de evitar las imprecisiones que el lenguaje da lugar sobre los

particulares, las siguientes definiciones fueron tomadas del libro Normas

Internacionales de Valuación5.

Precio es un término que se utiliza para la cuantía que se solicita, ofrece o paga por

un bien o servicio.

El precio que se paga por los bienes o servicios puede o no tener relación con el

valor que otros asignen a esos bienes o servicios, sin embargo el precio

generalmente es un indicador de un valor relativo que el comprador y/o vendedor

concreto le asignan a los bienes o servicios bajo determinadas circunstancias.

Costo es el precio pagado por los bienes y servicios o la cantidad exigida para crear

o producir el bien o servicio. Una vez elaborado dicho bien o servicio, el costo se

convierte en un hecho histórico. El precio pagado por un bien o servicio se convierte

en el costo para el comprador.

El valor es un concepto económico que se refiere al precio al que con mayor

probabilidad realizarán la transacción compradores y vendedores de un bien o

servicio disponible para su adquisición. El valor no es un hecho sino una estimación

del precio probable que se pagará por los bienes o servicios en un momento dado,

de acuerdo con una definición concreta de valor.

5Comité de Normas Internacionales de Valuación. (2005). Normas Internacionales de Valuación. (7.a ed.). España: Autor

8

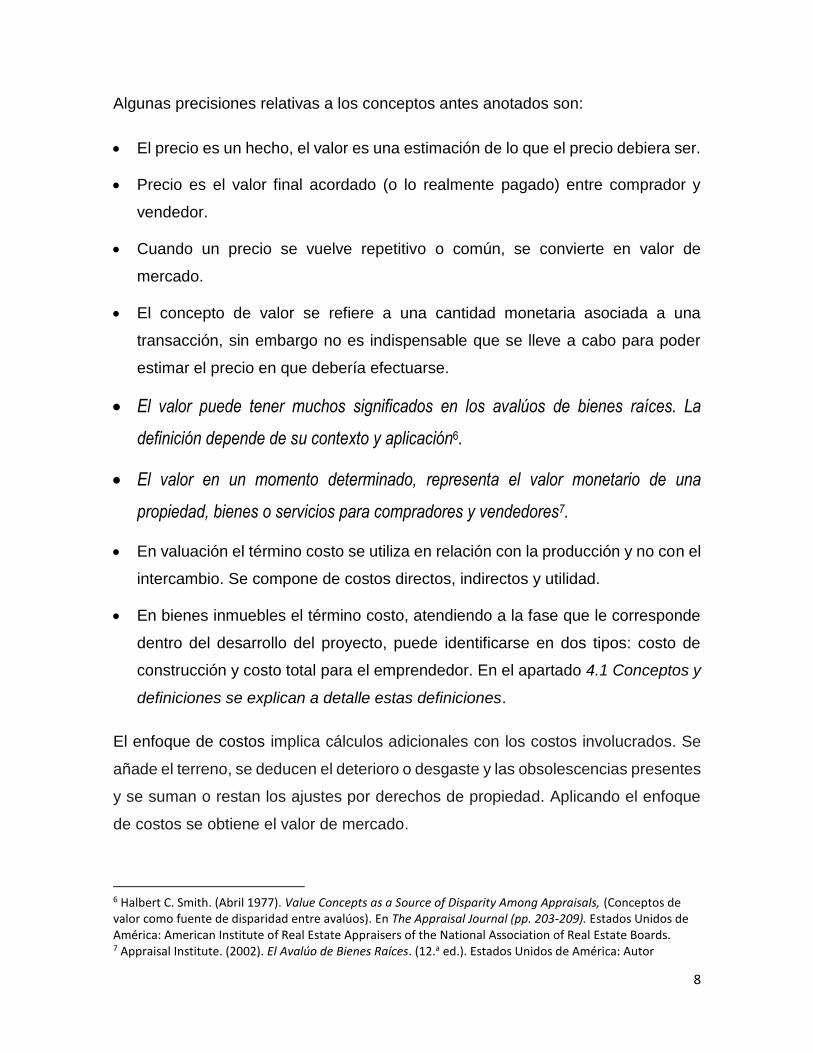

Algunas precisiones relativas a los conceptos antes anotados son:

El precio es un hecho, el valor es una estimación de lo que el precio debiera ser.

Precio es el valor final acordado (o lo realmente pagado) entre comprador y

vendedor.

Cuando un precio se vuelve repetitivo o común, se convierte en valor de

mercado.

El concepto de valor se refiere a una cantidad monetaria asociada a una

transacción, sin embargo no es indispensable que se lleve a cabo para poder

estimar el precio en que debería efectuarse.

El valor puede tener muchos significados en los avalúos de bienes raíces. La

definición depende de su contexto y aplicación6.

El valor en un momento determinado, representa el valor monetario de una

propiedad, bienes o servicios para compradores y vendedores7.

En valuación el término costo se utiliza en relación con la producción y no con el

intercambio. Se compone de costos directos, indirectos y utilidad.

En bienes inmuebles el término costo, atendiendo a la fase que le corresponde

dentro del desarrollo del proyecto, puede identificarse en dos tipos: costo de

construcción y costo total para el emprendedor. En el apartado 4.1 Conceptos y

definiciones se explican a detalle estas definiciones.

El enfoque de costos implica cálculos adicionales con los costos involucrados. Se

añade el terreno, se deducen el deterioro o desgaste y las obsolescencias presentes

y se suman o restan los ajustes por derechos de propiedad. Aplicando el enfoque

de costos se obtiene el valor de mercado.

6 Halbert C. Smith. (Abril 1977). Value Concepts as a Source of Disparity Among Appraisals, (Conceptos de valor como fuente de disparidad entre avalúos). En The Appraisal Journal (pp. 203-209). Estados Unidos de América: American Institute of Real Estate Appraisers of the National Association of Real Estate Boards. 7 Appraisal Institute. (2002). El Avalúo de Bienes Raíces. (12.a ed.). Estados Unidos de América: Autor

9

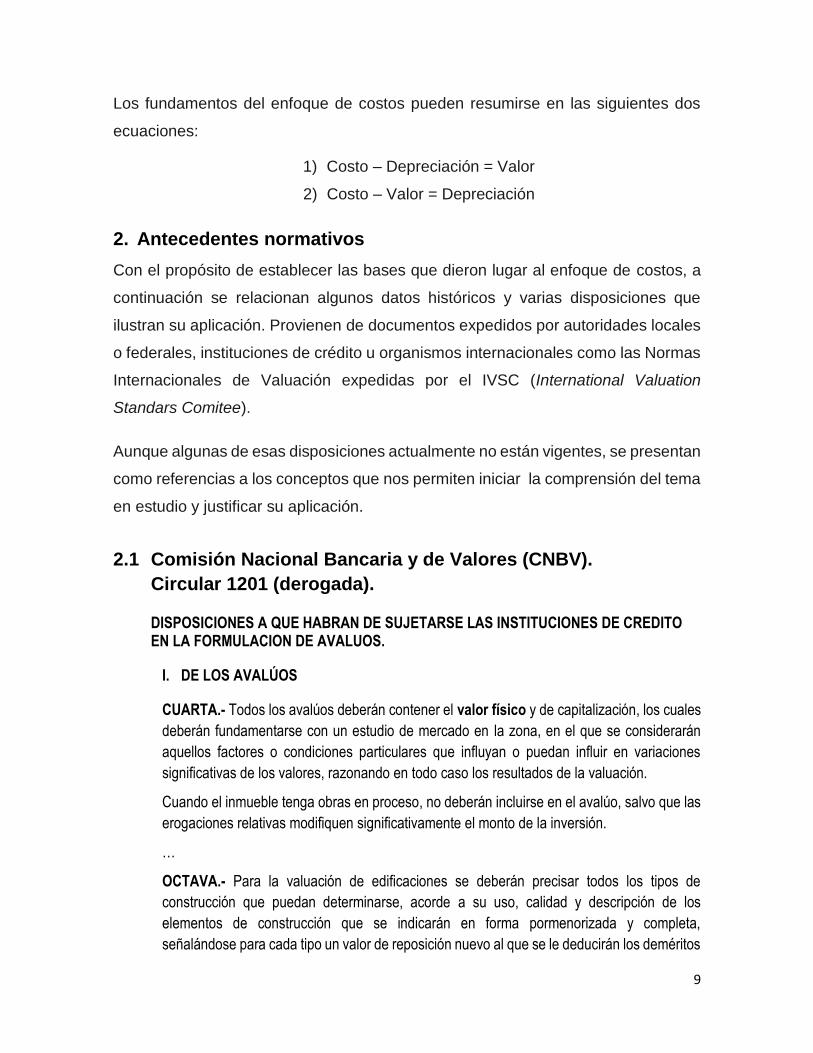

Los fundamentos del enfoque de costos pueden resumirse en las siguientes dos

ecuaciones:

1) Costo – Depreciación = Valor

2) Costo – Valor = Depreciación

2. Antecedentes normativos

Con el propósito de establecer las bases que dieron lugar al enfoque de costos, a

continuación se relacionan algunos datos históricos y varias disposiciones que

ilustran su aplicación. Provienen de documentos expedidos por autoridades locales

o federales, instituciones de crédito u organismos internacionales como las Normas

Internacionales de Valuación expedidas por el IVSC (International Valuation

Standars Comitee).

Aunque algunas de esas disposiciones actualmente no están vigentes, se presentan

como referencias a los conceptos que nos permiten iniciar la comprensión del tema

en estudio y justificar su aplicación.

2.1 Comisión Nacional Bancaria y de Valores (CNBV).

Circular 1201 (derogada).

DISPOSICIONES A QUE HABRAN DE SUJETARSE LAS INSTITUCIONES DE CREDITO EN LA FORMULACION DE AVALUOS.

I. DE LOS AVALÚOS

CUARTA.- Todos los avalúos deberán contener el valor físico y de capitalización, los cuales

deberán fundamentarse con un estudio de mercado en la zona, en el que se considerarán

aquellos factores o condiciones particulares que influyan o puedan influir en variaciones

significativas de los valores, razonando en todo caso los resultados de la valuación.

Cuando el inmueble tenga obras en proceso, no deberán incluirse en el avalúo, salvo que las

erogaciones relativas modifiquen significativamente el monto de la inversión.

…

OCTAVA.- Para la valuación de edificaciones se deberán precisar todos los tipos de

construcción que puedan determinarse, acorde a su uso, calidad y descripción de los

elementos de construcción que se indicarán en forma pormenorizada y completa,

señalándose para cada tipo un valor de reposición nuevo al que se le deducirán los deméritos

10

que procedan por razón de edad, estado de conservación, deficiencias de proyecto, de

construcción o de funcionalidad…

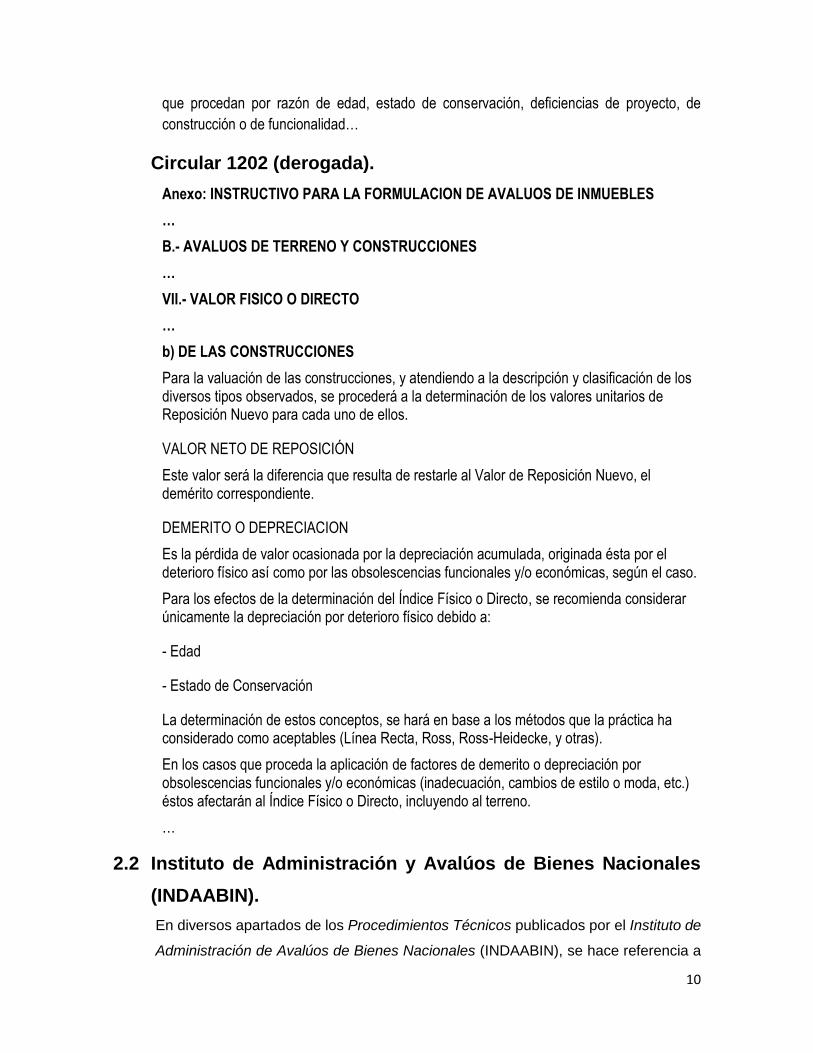

Circular 1202 (derogada).

Anexo: INSTRUCTIVO PARA LA FORMULACION DE AVALUOS DE INMUEBLES

…

B.- AVALUOS DE TERRENO Y CONSTRUCCIONES

…

VII.- VALOR FISICO O DIRECTO

…

b) DE LAS CONSTRUCCIONES

Para la valuación de las construcciones, y atendiendo a la descripción y clasificación de los diversos tipos observados, se procederá a la determinación de los valores unitarios de Reposición Nuevo para cada uno de ellos.

VALOR NETO DE REPOSICIÓN

Este valor será la diferencia que resulta de restarle al Valor de Reposición Nuevo, el demérito correspondiente.

DEMERITO O DEPRECIACION

Es la pérdida de valor ocasionada por la depreciación acumulada, originada ésta por el deterioro físico así como por las obsolescencias funcionales y/o económicas, según el caso.

Para los efectos de la determinación del Índice Físico o Directo, se recomienda considerar únicamente la depreciación por deterioro físico debido a:

- Edad

- Estado de Conservación

La determinación de estos conceptos, se hará en base a los métodos que la práctica ha considerado como aceptables (Línea Recta, Ross, Ross-Heidecke, y otras).

En los casos que proceda la aplicación de factores de demerito o depreciación por obsolescencias funcionales y/o económicas (inadecuación, cambios de estilo o moda, etc.) éstos afectarán al Índice Físico o Directo, incluyendo al terreno.

…

2.2 Instituto de Administración y Avalúos de Bienes Nacionales

(INDAABIN).

En diversos apartados de los Procedimientos Técnicos publicados por el Instituto de

Administración de Avalúos de Bienes Nacionales (INDAABIN), se hace referencia a

11

la observancia del enfoque de costos como es el caso de: PT-DP, PT- ARREDU, PT-

IH, etc.

Para pronta referencia se menciona la cita del Procedimiento Técnico PT-ARREDU8

para la elaboración de trabajos valuatorios que permitan dictaminar el monto de las

rentas (justipreciación de rentas) de edificaciones urbanas.

Del punto 1. Introducción, apartado 1.4 Conceptos y definiciones a usar dentro de

este procedimiento técnico, se reproduce la siguiente definición:

1.4.10 Enfoque de Costos.- Es el método para estimar el valor de una propiedad o de otro

activo que considera la posibilidad de que, como sustituto de ella, se podría construir

o adquirir otra propiedad réplica del original o una que pueda proporcionar una utilidad

equivalente. Tratándose de un bien inmueble el estimado del valuador se basa en el

costo de reproducción o reemplazo de la construcción y sus accesorios menos la

depreciación total (acumulada), más el valor del terreno, al que se le agrega

comúnmente un estimado de la utilidad empresarial o las ganancias del

desarrollador. El enfoque de costos refleja el principio de sustitución

2.3 Sociedad Hipotecaria Federal S.N.C.

El Diario Oficial de la Federación en su edición del 27 de septiembre de 2004,

publicó las Reglas de Carácter General que Establecen la Metodología para la

Valuación de Inmuebles Objeto de Créditos Garantizados a la Vivienda. En el

Capítulo V Enfoques de Valuación, establece que son aplicables para esta

normatividad, entre otros, el enfoque físico (disposición Decimoprimera).

Además señala:

Decimocuarta. Enfoque físico. Este enfoque será aplicable en la valuación de toda clase

de edificios habitaciones y elementos privativos de éstos, ya sea en proyecto, construcción,

remodelación o terminados; o bien, tratándose de estudios de valor que reflejen valores con

hipótesis de vivienda terminada.

Decimoquinta. Procedimiento de cálculo para realizar un avalúo mediante el enfoque físico.

Para calcular el valor del inmueble mediante este enfoque se deberán sumar los siguientes

componentes:

I. El terreno en el que se encuentra el inmueble o el edificio por construir o remodelar.

Para determinar el valor del terreno o del inmueble a remodelar se utilizará

8 Instituto de Administración de Avalúos de Bienes Nacionales. (2007). Procedimiento Técnico PT-ARREDU. México: Autor

12

preferentemente el enfoque de mercado, o en su caso, el enfoque residual, de

acuerdo con lo previsto en estas reglas; analizando el inmueble a partir de los

factores que demeritan o benefician su condición

II. Los costos de la construcción o de las obras de remodelación serán los costos

obtenidos de los presupuestos o de los manuales de costos para la zona, incluyendo

los costos indirectos.

Los costos indirectos, para realizar la reposición, serán los costos promedio del

mercado según las características del inmueble, con independencia de quien pueda

realizar la reposición. Dichos costos se calcularán con los precios existentes en la

fecha del avalúo y serán integrados dentro del valor de reposición considerado como

nuevo. De manera enunciativa más no limitativa se incluirán como necesarios los

siguientes:

1. Los impuestos no recuperables y los aranceles necesarios para la formalización de obra realizada al inmueble.

2. Los honorarios técnicos por proyecto y por dirección de obra.

3. Los costos de licencias de construcción.

4. El importe de las primas de los seguros obligatorios de la construcción.

5. Gastos por administración.

6. Otros estudios necesarios.

7. No se considerarán como gastos necesarios la utilidad del promotor, ni cualquier clase de gastos financieros o de comercialización.

8. En los costos de la construcción no se incluirán los elementos no adheridos a la construcción que sean fácilmente removidos.

9. Será necesario estudiar la depreciación, partiendo del deterioro físico de las construcciones, el cual será calculado por alguno de los procedimientos siguientes:

I. Atendiendo a la vida útil total y remanente estimadas. En este caso, el perito valuador deberá justificar adecuadamente el procedimiento utilizado en dicha estimación. Si atribuyera diferentes vidas útiles a los tipos de construcción, elementos adicionales y, en su caso, instalaciones especiales, será necesaria la justificación por cada una de ellas.

II. Mediante la técnica de amortización lineal, para cuyos efectos se multiplicará el valor de reposición nuevo excluido el valor del terreno, por el cociente que resulte de dividir la edad del inmueble entre su vida útil total. Esta última será la estimada por el perito valuador y, como máximo, será de 100 años para edificios habitacionales. Considerando además la obsolescencia funcional, que se calculará como el valor de los costos y gastos necesarios para adaptar el edificio a los usos a los que se destina, o para corregir errores de diseño u obsolescencia.

13

…

2.4 Normas Internacionales de Valuación (IVS) 2005

En el Inciso 4.0 de la Introducción a las Normas Internacionales de Valuación9

1, 2 y 3, denominado El Valor de Mercado como Base para la Valuación y las

Bases de Valuación distintas al Valor de Mercado se establecen, entre otros

conceptos y definiciones, los relacionados con el tema del enfoque de ingresos

o capitalización de rentas, a saber:

…

4.1 Las valuaciones de bienes basadas en el mercado parten de la hipótesis de que el mercado

en el que se realizan las transacciones funciona sin restricciones impuestas por fuerzas

ajenas al mercado.

…

4.1.2 Las valuaciones basadas en el mercado deben establecer cuál es mayor y mejor uso o

el uso más probables del activo inmobiliario, que determina significativamente su valor.

…

4.1.4 Las valuaciones basadas en el mercado se realizan mediante la aplicación de los

enfoques de comparación de ventas, de capitalización de rentas y del coste. Los datos y

criterios empleados en cada uno de estos enfoques deben derivar del mercado.

…

4.2 Las valuaciones que no se basan en el mercado usan métodos que toman en consideración

la utilidad o funciones económicas de un activo, distintas a la habilidad de los agentes del

mercado para comprar y vender o el efecto de condiciones de mercado inusuales o atípicas.

4.2.1 Las valuaciones no basadas en el mercado deben incluir la definición de valor aplicada

en la valuación, por ejemplo: valor de uso, valor de la empresa en funcionamiento, valor

de la inversión o valía, valor asegurable, valor para efectos fiscales o catastrales, valor

de rescate, valor de liquidación o valor especial.

En el informe de valuación debe quedar claro que el valor así definido no ha de

entenderse como Valor de Mercado

De la Nota de Guía número 1 Valuación de Bienes Inmuebles se desprenden

los siguientes conceptos:

9 Comité de Normas Internacionales de Valuación. (2005). Normas Internacionales de Valuación. (7.a ed.). España: Autor

14

3.1.1 Enfoque del Coste. Uno de los enfoques de valuación comúnmente aplicado en la

estimación del Valor de Mercado y en otras muchas situaciones de valuación. El Coste

de Reposición Depreciado es una aplicación del enfoque del coste que se utiliza para

valorar activos especializados para la elaboración de estados financieros, cuando la

información de mercado es limitada…

…

5.9 Se utilizan varios métodos para la valuación del terreno. Su aplicabilidad difiere en

función del tipo de valor y de la disponibilidad de datos. Para el Valor de Mercado,

cualquier método que se elija debe basarse en datos de mercado…

…

5.13 El enfoque del coste, también conocido como el método del contratista, goza de

reconocimiento en la mayor parte de los Estados. En cualquier aplicación, el enfoque del

coste establece el valor estimando los costes de adquirir un terreno y la edificación, de

un nuevo inmueble con la misma utilidad o de adaptar el inmueble viejo al mismo uso sin

gastos indebidos que resulten de retrasos. El coste del suelo se añade al coste total de

la construcción (cuando es aplicable, se suele añadir una estimación del incentivo

empresarial, o beneficio o pérdida del promotor, al coste de construcción). El

enfoque del coste establece el límite superior de lo que el mercado pagaría normalmente

por un determinado bien nuevo. Para un bien más viejo, se deduce cierta cantidad que

recoge las distintas formas de amortización devengadas (física, funcional o técnica y

económica o externa) para estimar un precio que se aproxime al Valor de Mercado.

Dependiendo del grado de disponibilidad de datos de mercado para los cálculos, el

enfoque del coste puede producir un indicador directo del Valor de Mercado. El enfoque

del coste es muy útil para estimar el Valor de Mercado de proyectos de construcción,

propiedades de finalidad especial y otros bienes que no se comercializan normalmente

en el mercado…

…

5.20 En cualquier análisis de datos comparables, es esencial que los bienes de donde se

obtienes los datos comparables tengan características similares con el bien objeto de

valuación…La diferencias se deberán remarcar y analizar para realizar los ajustes

necesarios en todos los enfoques.

…

5.20.3 En el enfoque del coste, los datos comparables se refieren a los costes de

construcción o desarrollo, y se realizan ajustes para reflejar diferencias de

cantidades, calidades y utilidad. Además, se realiza un análisis de datos de

terrenos comparables y estimaciones de depreciación de comparables.

…

5.25 Los métodos básicos para la valuación de terrenos son:

5.25.1 Una técnica de comparación de ventas para la valuación de terrenos que

incluye la comparación directa del bien objeto de valuación con parcelas

15

similares para las que haya disponibles datos actuales sobre operaciones de

mercado. Aunque las ventas son las más importantes, el análisis de anuncios y

ofertas para parcelas similares que compitan con las que se valora pueden

contribuir a un mayor entendimiento del mercado.

5.25.2 Una técnica de desarrollos de subdivisión también puede aplicar a la

valuación de terrenos. Este proceso implica proyectar la subdivisión de un

determinado terreno en una serie de subparcelas, desarrollando los ingresos y

gastos asociados con el proceso, y descontando los ingresos netos en un

indicador de valor…

Cuando no se pueden realizar comparaciones directas de terrenos, se pueden

aplicar, con cautela, los siguientes métodos.

5.25.3 La repercusión. Es una técnica de comparación indirecta que establece un

cociente entre el valor del terreno y de la construcción u otra relación entre los

componentes del inmueble. El resultado es una medida que determina la

repercusión de terreno y de las construcciones sobre el precio total de mercado

para fines comparativos.

5.25.4 La extracción es otra técnica de comparación (a veces denominada

abstracción). Provee una estimación del valor de la construcción mediante un

análisis del coste menos amortización y la resta o extracción del resultado del

precio total de los comparables. El resto o residuo es un indicador del posible

valor del terreno.

5.25.5 La técnica residual del terreno también emplea datos de ingresos y gastos

como elementos de análisis. Se realiza un análisis financiero de la renta neta

que se puede obtener a través de un uso generador de renta y se deduce el

retorno financiero aplicable a la construcción. La renta restante se considera el

residuo que corresponde al terreno y se capitaliza como indicador del valor. El

método se limita a inmuebles generadores de rentas y se aplica mejor a bienes

nuevos para los que haya que establecer menos hipótesis.

5.25.6 El terreno también se puede valorar por capitalización de rentas de suelo.

Si el terreno puede producir rentas de forma independiente, dichas rentas

pueden capitalizarse en un indicador de Valor de Mercado cuando haya

suficientes datos de mercado…

2.5 Secretaría de Economía. Norma Mexicana NMX-R-081-SCFI-

2015.

El Diario Oficial de la Federación en su edición del 19 de abril de 2016, publicó

la DECLARATORIA de vigencia de la Norma Mexicana NMX-R-081-SCFI-

2015 “SERVICIOS-SERVICIOS DE VALUACIÓN-METODOLOGÍA”.

16

Esta norma estable:

I. OBJETIVO Y CAMPO DE APLICACIÓN:

1.1 OBJETIVO

Esta Norma Mexicana establece los requisitos y reglas generales de los servicios de valuación,

a fin de que los informes que emanen de éstos sean elaborados con competencia técnica,

imparcialidad, confidencialidad y diligencia atendiendo al uso del propósito solicitado.

Con el fin de orientar a los interesados en los servicios motivo de esta Norma Mexicana, se

presenta la siguiente lista de objetivos específicos que le son aplicables:

…

1.1.2 Unificar los criterios para la valoración de la prestación del servicio.

…

1.1.4 Establecer criterios homogéneos para la presentación del informe de valuación conforme

a los requisitos que en esta Norma se establecen.

1.1.5 Garantizar la correcta prestación del servicio.

1.1.6 Asegurar que se provea al usuario un informe confiable en sus resultados de valor y contenido para análisis económico, contable, financiero y toma de decisiones.

…

1.1.8 Establecer procedimientos que lleven a la formulación de Informes de Valuación correctos, consistentes y auditables, congruentes con la legislación aplicable en la materia.

1.1.9 Unificar la práctica valuatoria profesional, mediante el establecimiento de principios uniformes en la prestación del servicio para aquellos que decidan adoptar la presente norma y sujetarse a sus disposiciones.

1.1.10 Homologar los principios de valuación generalmente aceptados en su práctica en territorio nacional, con los que se aplican y reconocen en otros países.

1.2 CAMPO DE APLICACIÓN

Esta Norma es aplicable a los servicios de valuación prestados por profesionales de la valuación dentro del territorio o jurisdicción de los Estados Unidos Mexicanos, cuando los bienes, derechos, servicios y obligaciones que se valoren se encuentren ubicados o surtan sus efectos en el territorio o jurisdicción de los Estados Unidos Mexicanos.

La presente Norma se aplica en aquellos casos en que no exista una regulación específica que establezca la obligatoriedad en su observancia en la práctica del servicio de valuación y para los siguientes casos: … Bienes Inmuebles, que comprenden a históricos y de inversión en construcción, y excluye inmuebles objeto de créditos garantizados para la vivienda regulados por la Sociedad Hipotecaria Federal.

17

2. DEFINICIONES Y TERMINOLOGÍA …

2.9 Enfoque de costo

Proporciona una indicación de valor utilizando el principio económico conforme al cual un comprador no pagaría por un activo más que el costo de obtener uno de igual utilidad, ya sea por compra o por construcción.

2.10 Enfoques al valor

Conjuntos de procedimientos sistemáticos que se utilizan para obtener indicaciones de valor, cada uno de los cuales incorpora diversos métodos y las correspondientes técnicas.

…

3.1.20 Enfoques de Valuación

Puede utilizarse uno o más enfoques de valuación a fin de llegar a la valuación definida por la base valuación adecuada (ver epígrafe 3.1.10, supra). Los tres enfoques descritos y definidos en este Marco Conceptual son los principales enfoques usados en valuación. Están basados en los principios económicos de equilibrio de precio, anticipación de beneficios o substitución. Queda especialmente recomendado usar más de un enfoque o método de valuación cuando se cuenta con insuficientes elementos fácticos u observables para que uno solo de ellos produzca una conclusión confiable.

…

3.1.23 Enfoque de Costo

3.1.23.1 El enfoque de costo proporciona una indicación del valor usando el principio económico de que un comprador no pagará más por un bien o activo que el costo de obtener un bien o activo de igual utilidad, ya sea por compra o construyéndolo.

3.1.23.2 Este enfoque se basa en el principio económico de que el precio que un comprador en el mercado pagaría por el bien o activo que se valúa no sería mayor que el costo de adquirir o construir un equivalente moderno del bien o activo, salvo que se involucren factores como tiempo excesivo, inconveniencias, riesgo u otros. Con frecuencia el bien o activo que se valúa será menos atractivo que la alternativa que podría comprarse o construirse debido a edad u obsolescencia. Cuando sea este el caso, pueden ser necesarios algunos ajustes al costo del activo alternativo dependiendo de la base de valor requerida.

…

3.1.25 Insumos de Valuación

3.1.25.1 Los insumos de valuación se refieren a los datos y otra información que se usa en cualquiera de los enfoques se valuación descritos en esta norma. Estos insumos pueden ser fácticos o supuestos.

3.1.25.2 Ejemplos de insumos reales incluyen:

a) Precios obtenidos por bienes o activos idénticos o similares,

18

b) Flujos de efectivo reales generados por el bien o activo,

c) Los costos reales o efectivos de bienes o activos idénticos o similares.

3.1.25.3 Ejemplos de insumos supuestos incluyen:

…

b) El costo estimado de un bien o activo hipotético

…

3.1.25.7 …. Para indicar valor de mercado usando el enfoque de costo, los costos de construcción y la depreciación deben determinarse haciendo referencia a un análisis de estimaciones de costos y depreciación basados en el mercado… Si se basa en datos derivados del mercado adecuadamente analizados, cada enfoque utilizado debe producir una indicación del valor de mercado.

3. Aplicación del enfoque de costos.

El valor obtenido mediante la aplicación del enfoque de costos puede verse

como la combinación de:

o el valor del terreno considerado baldío y

o el costo de reconstruir las edificaciones consideradas como nuevas a la

fecha de avalúo, menos la depreciación acumulada que el edificio

presenta en relación con edificaciones nuevas.

El procedimiento para desarrollar del enfoque de costos puede resumirse en

los siguientes pasos:

a. Estimar el valor del terreno como si estuviera baldío y disponible para

desarrollar su mayor y mejor uso.

b. Estimar los costos de reemplazo o reproducción de las mejoras existentes

a la fecha de avalúo.

c. Estimar el monto de la depreciación acumulada de las mejoras por todas

las causas posibles (deterioro físico, obsolescencia funcional y/o externa)

d. Restar el monto de la depreciación al costo nuevo de las mejoras para

obtener su valor depreciado.

19

e. Sumar al valor de las mejoras depreciadas, el valor del terreno.

El resultado es el indicador de valor de mercado para la propiedad sujeto.

4. Valor del terreno

Dentro del enfoque de costos, la estimación del valor del terreno siempre parte del

supuesto que se encuentra baldío o vacante y listo para desarrollar su mayor y mejor

uso (MMU).

El MMU del terreno considerado baldío se define como…«el uso que produce el

mayor valor actual para la tierra una vez hechos los pagos por mano de obra, capital y

coordinación»10.

Esta premisa es fundamental en la valuación de terrenos ya que nos permite

seleccionar adecuadamente las muestras de mercado o comparables, que

necesariamente deberán tener el mismo MMU, que utilizaremos para la estimación

de su valor.

Algunas otras definiciones relativas a los terrenos que es muy importante tener

siempre presente son:

Lote Tipo. El lote tipo de una zona, es aquel cuyas dimensiones están

estandarizadas en forma predominante entre todos los lotes de la misma, y su

condición de valor es la unidad comparativa para efectos de la estimación de valor

de otros lotes.

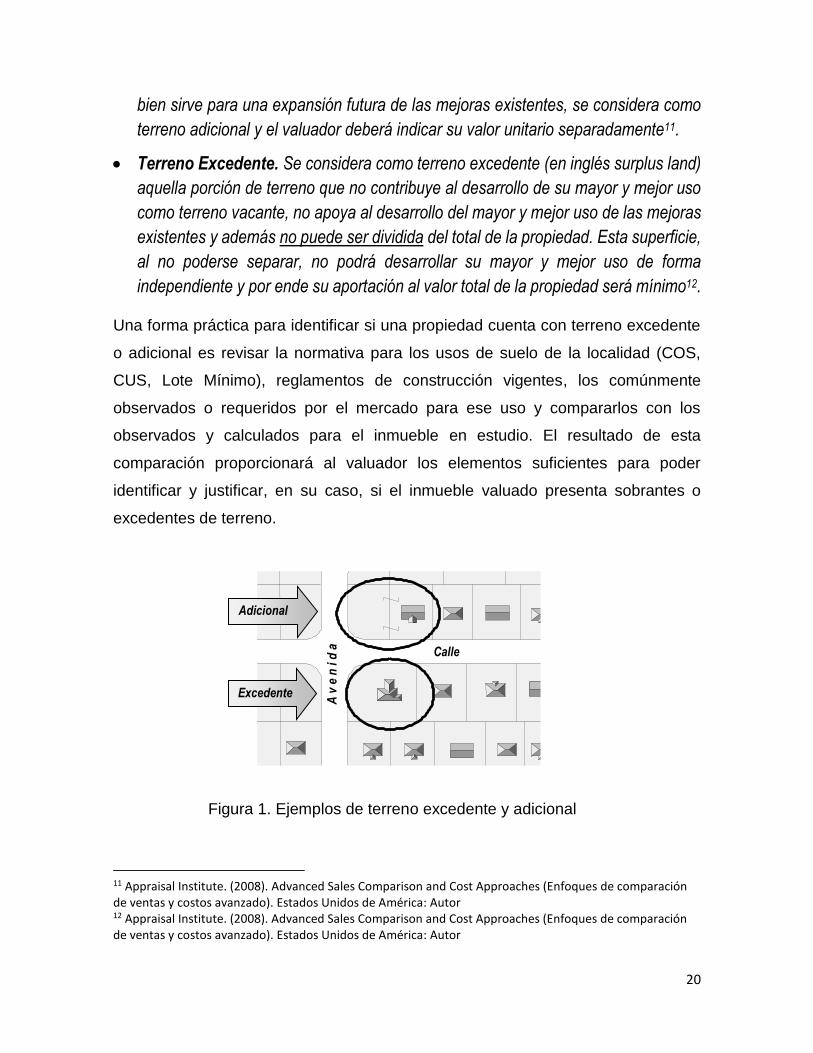

Terreno Adicional. Se considera como terreno excedente (en inglés excess land)

aquella porción de terreno que no es necesaria para desarrollar su mayor y mejor

uso, ya sea como terreno vacante o bien que no apoya al desarrollo del mayor y

mejor uso de las mejoras (construcciones) existentes. Si esta superficie puede ser

dividida del total para desarrollar su mayor y mejor uso de forma independiente, o

10 Appraisal Institute. (2008). Market Analysis and Highest & Best Use (análisis de mercado y mayor y mejor uso). Course Handbook. Estados Unidos de America: Autor.

20

bien sirve para una expansión futura de las mejoras existentes, se considera como

terreno adicional y el valuador deberá indicar su valor unitario separadamente11.

Terreno Excedente. Se considera como terreno excedente (en inglés surplus land)

aquella porción de terreno que no contribuye al desarrollo de su mayor y mejor uso

como terreno vacante, no apoya al desarrollo del mayor y mejor uso de las mejoras

existentes y además no puede ser dividida del total de la propiedad. Esta superficie,

al no poderse separar, no podrá desarrollar su mayor y mejor uso de forma

independiente y por ende su aportación al valor total de la propiedad será mínimo12.

Una forma práctica para identificar si una propiedad cuenta con terreno excedente

o adicional es revisar la normativa para los usos de suelo de la localidad (COS,

CUS, Lote Mínimo), reglamentos de construcción vigentes, los comúnmente

observados o requeridos por el mercado para ese uso y compararlos con los

observados y calculados para el inmueble en estudio. El resultado de esta

comparación proporcionará al valuador los elementos suficientes para poder

identificar y justificar, en su caso, si el inmueble valuado presenta sobrantes o

excedentes de terreno.

11 Appraisal Institute. (2008). Advanced Sales Comparison and Cost Approaches (Enfoques de comparación de ventas y costos avanzado). Estados Unidos de América: Autor 12 Appraisal Institute. (2008). Advanced Sales Comparison and Cost Approaches (Enfoques de comparación de ventas y costos avanzado). Estados Unidos de América: Autor

Adicional

Excedente

Calle

A v

e n

i d

a

Figura 1. Ejemplos de terreno excedente y adicional

21

Para la estimación del valor del terreno comúnmente se aplican uno o más de los

siguientes métodos o técnicas:

1. Método comparativo de mercado

2. Método de extracción

3. Método de asignación proporcional (repercusión)

4. Técnicas residuales estática y dinámica

5. Capitalización de rentas de suelo

Estos métodos fueron descritos anteriormente en el apartado 5.25 de las Normas

Internacionales de Valuación.

Para la correcta aplicación los métodos antes descritos, es necesario hacer las

siguientes precisiones:

1. Estos métodos nos pueden llevar a estimar el valor unitario del lote tipo o el valor

total del lote valuado en su conjunto.

2. Si la información y el método empleado nos lleva a conocer el valor total del lote

valuado no se requiere realizar ningún procedimiento o ajuste adicional ya que

analizamos al lote en estudio en su conjunto y el resultado será directamente el

valor del mismo (métodos de extracción, distribución proporcional y

capitalización de ingresos).

3. Si la información y el método empleado nos lleva a conocer el valor unitario de

calle para el lote tipo (método comparativo de mercado), para la obtención del

valor final del lote en estudio se requiere adicionalmente calcular el factor de

eficiencia del mismo con relación al lote tipo para realizar los ajustes

correspondientes y obtener el valor buscado.

4. Aun y cuando ambas formas nos deben conducir al mismo resultado, se

recomienda, en la medida de lo posible, se sigan los siguientes pasos para la

valuación del terreno durante la aplicación del enfoque de costos:

Paso 1: Se estima el valor unitario del lote tipo de la zona donde se ubica el

sujeto de estudio, mediante la aplicación del método comparativo de mercado

de lotes semejantes.

22

Paso 2: Se multiplica la superficie total del sujeto por el valor antes obtenido y

por el factor de eficiencia del lote en estudio.

5. Valor de las construcciones.

Una vez realizado el estudio de valor de la tierra, corresponde ahora estimar

el valor de las construcciones y demás mejoras que integral el inmueble.

Es importante recalcar la relevancia que tiene la estimación del valor de las

mejoras –obras de urbanización, edificios, construcciones rurales,

instalaciones industriales, u otras– ya que para el caso de inmuebles urbanos,

la mayoría de las veces son mas importantes que el valor del terreno.

Los factores determinantes del valor de las construcciones o mejoras pueden

clasificarse en:

Intrínsecos o costos físicos

Funcionales.

Los costos físicos son los que están directamente ligados a la calidad física

de la construcción, involucrando en ellas las características de los materiales

empleados, la correcta ejecución de los trabajos de albañilería y

recubrimientos y la existencia o no de instalaciones eléctricas, hidráulicas,

sanitarias, etc.

El valor físico de los materiales e instalaciones debe estar complementado de

una buena dirección técnica en la ejecución de los trabajos. Nada valora el

empleo de materiales costosos si ellos no son aprovechados de acuerdo a

reglas del arte, con buena mano de obra y en la medida que correspondan.

Los factores funcionales son de más variados tipos y pueden mencionarse

entre otros: la calidad funcional del proyecto (que depende de la correcta

distribución de ambientes), dimensiones adecuadas, correcta ubicación y

orientación del edificio dentro del terreno, del mejor aprovechamiento de las

23

vistas panorámicas, etc., es decir, de una serie de factores de difícil

ponderación pero que no se deben escapar en una justa valuación.

5.1 Conceptos y definiciones

Algunas definiciones importantes a considerar dentro la valuación de

construcciones, tomadas de los libros El Avalúo de Bienes Raíces13 y

Advanced Sales Comparison and Cost Approaches14, son las siguientes:

Costo de reproducción: Cantidad monetaria actual necesaria para construir

una réplica nueva del bien analizado utilizando materiales, estándares de

construcción, diseño y calidad de mano de obra idénticos o muy similares e

incluyendo todas sus deficiencias, súper-adecuaciones y obsolescencias.

Costo de reposición: Cantidad monetaria actual necesaria para construir un

bien nuevo equivalente al analizado con la misma utilidad pero con materiales,

estándares de construcción y diseño, modernos o actuales.

Costo de construcción: Es el precio para el contratista y está integrado por

costos directos de mano de obra y materiales, costos indirectos y utilidad de

constructor.

Costo directo: Son las inversiones de capital directamente relacionadas con

la construcción (por ejemplo el costo de construcción). Los gastos

administrativos, la utilidad del contratista general y los subcontratistas forman

parte del contrato de construcción15.

Los costos directos también incluyen:

o Permisos de construcción.

o Materiales, productos y equipo.

o Mano de obra utilizada en la construcción.

o Equipo utilizado en la construcción.

13 Appraisal Institute. (2002). El Avalúo de Bienes Raíces. (12.a ed.). Estados Unidos de América: Autor 14 Appraisal Institute. (2008). Advanced Sales Comparison and Cost Approaches (Enfoques de comparación de ventas y costos avanzado). Estados Unidos de América: Autor 15 Desde el punto de vista del emprendedor

24

o Servicios de vigilancia durante la construcción.

o Caseta del contratista y cercado temporal.

o Instalaciones para almacenaje de materiales.

o Instalación y costos de la línea de corriente eléctrica.

o Fianzas garantizando la adecuada ejecución de la obra.

o Gastos generales y utilidad del contratista, incluyendo supervisión de la

obra, seguro contra accidentes de trabajo, seguro contra incendio y

responsabilidad civil.

Costo indirecto: Son las inversiones de capital indirectamente relacionadas

con la construcción. Son los gastos necesarios para la construcción, pero que

por lo regular no forman parte del contrato de construcción16.

Los costos indirectos pueden incluir:

o Honorarios por servicios de arquitectura e ingeniería.

o Honorarios por avalúos, consultoría, contabilidad y legales.

o Costo financiero de la inversión en el terreno y los pagos contractuales

(administraciones del constructor) durante el periodo de construcción. Si

la propiedad está siendo financiada, se consideran costos indirectos los

honorarios o cargos por servicio e intereses sobre los créditos puente para

la construcción.

o Los seguros e impuestos generados durante la construcción.

o Costo de administrar la propiedad una vez terminada la construcción y

antes de lograr una ocupación estabilizada.

o Comisiones por arrendamiento.

o Costos de comercialización, comisiones de ventas y traslado de dominio a

la adquisición del terreno.

16 Desde el punto de vista del emprendedor.

25

o Gastos administrativos del emprendedor.

o Costos notariales y derechos relativos al traslado de dominio (registro,

certificados y alineamientos).

Emprendedor: Persona física o moral que decide comenzar una obra, un negocio

o un empeño, especialmente si encierran dificultad o peligro17.

El costo de construcción –que a su vez está integrado por costos directos,

indirectos y utilidad de contratista– se convierte en parte del costo directo para

el emprendedor. Los costos indirectos del emprendedor son todos los gastos

necesarios para administrar y llevar a cabo el proyecto (incluyendo todos los

costos financieros).

Costo total de desarrollo: Es el costo que representa crear una propiedad,

incluyendo al terreno, más la utilidad necesaria para compensar al

emprendedor por su tiempo y riesgo al crear el proyecto.

Incentivo del emprendedor: Cantidad que un emprendedor espera recibir

como retribución de sus gastos (costos directos e indirectos) y como

compensación por aportar coordinación y pericia y asumir los riesgos

asociados con el desarrollo de un proyecto18.

Utilidad del emprendedor: Es la diferencia entre el costo total de desarrollo

y comercialización de una propiedad y su valor de mercado después de

terminada y lograda una ocupación estabilizada.

Valor de mercado - Costo total de desarrollo

Utilidad o pérdida del emprendedor

El incentivo del emprendedor (lo que espera recibir) representa un costo

legítimo de desarrollo y debe incluirse en la estimación de los costos

empleados en el enfoque físico.

17 Real Academia Española. (2001). Diccionario de la Lengua Española. (22.a ed.). España: http://www.rae.es/ 18 El término original que aparece en el texto es empresarial. Es criterio del autor cambiarlo por emprendedor para ser consistente con el resto de las definiciones y evitar futuras confusiones.

26

Valor unitario de reposición o reproducción nuevo: Término empleado en

el desarrollo del enfoque de costos para denotar la cantidad necesaria para

reponer y/o reproducir las construcciones y/o mejoras en estado nuevo. Es

igual a la suma de los costos directos e indirectos (del emprendedor) y la

utilidad que espera recibir el emprendedor en el mercado, a la fecha de

avalúo19.

Valor neto de reposición o reproducción: Valor del bien a la fecha de

referencia expresada en términos monetarios basado en la condición actual

en que se encuentra de acuerdo a su edad, estado de conservación y grado

de obsolescencia funcional y económica presente20.

Vida útil total: Periodo de tiempo razonable en el cual se espera el bien

cumplirá la función para la cual fue diseñado o construido.

Vida útil económica: Periodo de tiempo en que las construcciones

contribuyen al valor de la propiedad. La vida económica de una construcción

comienza cuando se construye y termina cuando el edificio deja de aportar

valor a la propiedad. Este periodo generalmente es menor que la vida útil total.

Para efectos de avalúo siempre deberá emplearse la vida útil menor entre la

total y económica.

Vida útil remanente: Vida útil probable que se estima tendrá el bien en el

futuro dentro de los límites de su vida útil total o económica.

Edad actual: Número de años que han transcurrido desde que las mejoras

fueron terminadas; también se conoce como edad cronológica.

Edad efectiva: Es la edad basada en la condición (deterioro y obsolescencia

presentes) y utilidad de una estructura. Puede diferir de la edad cronológica.

5.2 Incentivo del emprendedor vs. utilidad del emprendedor

El incentivo del emprendedor es lo que requiere cualquier persona física o

moral para ser motivado a desarrollar un proyecto inmobiliario. Nadie estaría

dispuesto a llevar a cabo las tareas de encontrar un terreno, contratar un

19 Definición propuesta por el autor de este material. 20 Definición propuesta por el autor de este material.

27

arquitecto, buscar socios, conseguir crédito, asumir riesgos, etc. sin tener la

posibilidad de ganar dinero.

El incentivo del emprendedor no debe confundirse con la utilidad del

constructor. La utilidad del constructor es parte del monto que el

emprendedor paga al contratista y formará parte de sus costos directos de

construcción. Aun cuando en ocasiones el emprendedor sea el mismo

contratista, deberá distinguirse que existen estos dos componentes que

deberán ser considerados en forma separada para la integración del valor de

reposición o reproducción nuevo.

La utilidad del emprendedor es la cantidad que el emprendedor realmente

obtiene al momento de vender el inmueble. Este monto es importante

conocerlo, mas no es la cantidad que requerimos incluir en el desarrollo del

enfoque de costos.

El incentivo del emprendedor es considerado como parte de los costos

totales del emprendimiento inmobiliario, tal y como lo son el costo del concreto,

tabiques, etc.

Aún mercados deprimidos este costo sigue formando parte del costo total de

emprendimiento. Para el caso de inmuebles ya construidos, éstos también

requirieron de esta utilidad para poderse realizar. Recordemos que en un

mercado sobre ofertado, nada tiene un valor igual a lo que realmente cuesta.

El principio económico de competencia establece…La ganancia anima a la

competencia. La ganancia excesiva produce competencia ruinosa (exceso de

oferta).

En el mercado inmobiliario, esta competencia ruinosa causa y elimina parte o

en su totalidad la ganancia excesiva que los primeros desarrolladores

obtuvieron en el mercado.

5.3 Integración del valor de reposición nuevo

La integración del valor neto de reposición se resume en el siguiente cuadro:

(ver página siguiente)

28

Valor de Reposición Nuevo

Costo directo

Costo de construcción

Materiales y mano de obra

Indirectos del constructor

Utilidad del constructor

Subcontratos

Costo indirecto

Proyectos e ingenierías

Escritura, traslado de dominio y avalúos

Contabilidad

Costos financieros y de ministración de crédito (etapa de construcción)

Seguros e impuestos prediales (etapa de

construcción)

Gastos administrativos

Comisiones (ventas y arrendamiento)

Incentivo del

emprendedor

29

6. Depreciación.

La depreciación es un tema de mucha importancia dentro de la valuación ya

que interviene en el desarrollo de los tres enfoques de valuación.

Depreciación. Disminución del valor o precio de algo, ya con relación al que

antes tenía, ya comparándolo con otras cosas de su clase21.

Depreciación. La diferencia que existe entre el valor de mercado de una

construcción y el costo de su reproducción o reposición22.

De las anteriores definiciones podemos afirmar que la depreciación es un

monto expresado en dinero que representa la disminución del valor o precio

original de un bien, con relación a otros de su clase que se encuentran en el

mercado. La depreciación, entonces, es un castigo sólo en la medida que el

mercado la reconozca como pérdida de valor.

La afirmación anterior nos obliga a reflexionar que la depreciación es un

concepto de mercado, que como tal es dinámica y obedece a

comportamientos específicos según cada localidad; por ello su estimación no

puede ser calculada con precisión a través de modelos matemáticos

estáticos.

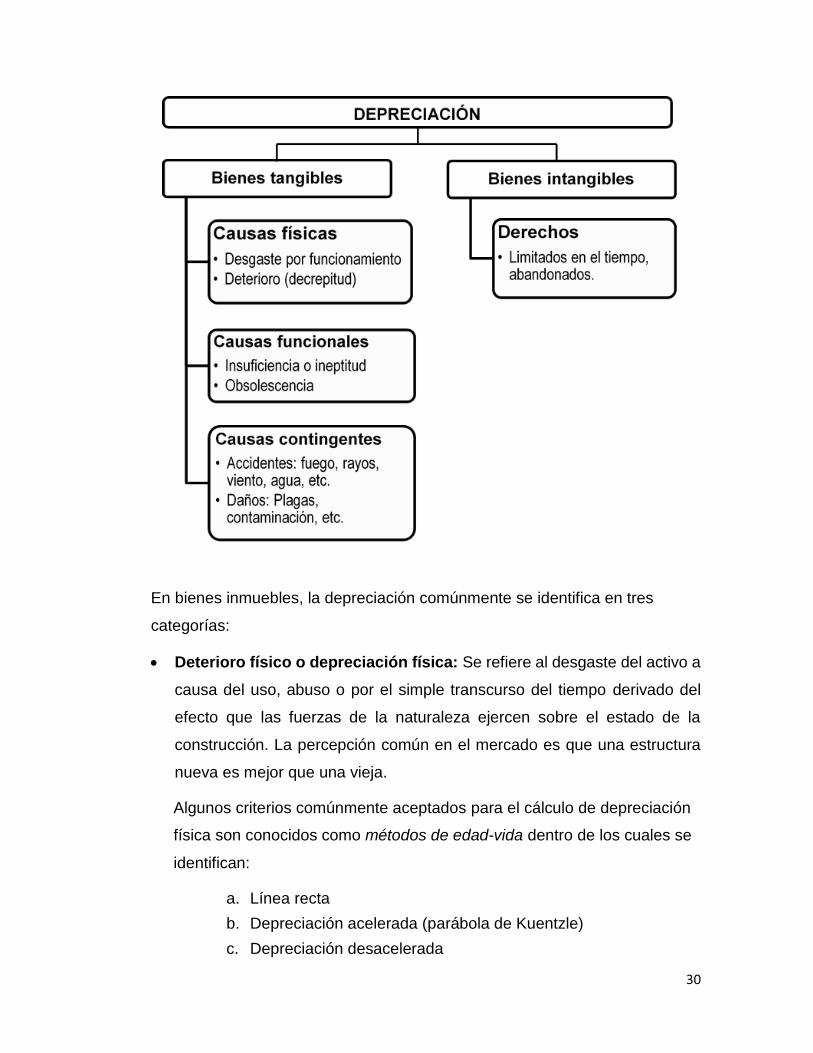

Los tipos de depreciación y sus causas, aplicables a bienes en general, son

mostrados en el siguiente cuadro: (ver página siguiente)

21 Real Academia Española. (2001). Diccionario de la Lengua Española. (22.a ed.). España: http://www.rae.es/ 22 Appraisal Institute. (2002). El Avalúo de Bienes Raíces. (12.a ed.). Estado Unidos de América: Autor

30

En bienes inmuebles, la depreciación comúnmente se identifica en tres

categorías:

Deterioro físico o depreciación física: Se refiere al desgaste del activo a

causa del uso, abuso o por el simple transcurso del tiempo derivado del

efecto que las fuerzas de la naturaleza ejercen sobre el estado de la

construcción. La percepción común en el mercado es que una estructura

nueva es mejor que una vieja.

Algunos criterios comúnmente aceptados para el cálculo de depreciación

física son conocidos como métodos de edad-vida dentro de los cuales se

identifican:

a. Línea recta

b. Depreciación acelerada (parábola de Kuentzle)

c. Depreciación desacelerada

31

d. Método de Ross

e. Método de Ross-Heidecke

f. Método de Ross-Heidecke modificado23

Obsolescencia funcional: Es el resultado de una imperfección en la

estructura, materiales o diseño que provocan un detrimento en el

funcionamiento, utilidad y por ende en el valor de la construcción. El

mercado percibe que un equilibrio apropiado es mejor que un exceso o una

insuficiencia.

Se identifican 5 tipos de obsolescencia funcional:

1. Curable causada por deficiencia que requiere la adición.

2. Curable causada por la deficiencia que requiere la sustitución o

modernización.

3. Curable causada por sobre-adecuación.

4. Incurable causada por deficiencia.

5. Incurable causada por sobre-adecuación.

En términos generales, si el costo de cura de la obsolescencia es mayor

que el incremento al valor en la propiedad, se considera incurable.

Algunos ejemplos típicos de obsolescencia funcional son:

Construcciones lujosas ubicadas en zonas económicas.

Ausencia de elevador en edificios mayores a 4 niveles.

Dos elevadores en edificios pequeños de 3 niveles.

Ausencia de estacionamiento suficiente en edificios de oficinas,

comerciales u hoteles.

Inadecuado régimen de propiedad en condominio.

Deficiente iluminación y/o ventilación.

23 Propuesta de modificación al criterio original de Ross-Heidecke hecha por los autores. Se basa en la separación de la depreciación física total en dos componentes: uno para la obra negra o aspecto estructural y el otro para los acabados o recubrimientos.

32

Exceso de áreas de circulación en relación a las áreas rentables en

edificios de oficinas o comerciales.

Revestimientos o acabados pasados de moda.

Estilo arquitectónico pasado de moda.

Edificios de oficinas de buena calidad sin aire acondicionado.

Mala orientación de las construcciones respecto al sol.

Distribución arquitectónica poco funcional.

Instalaciones eléctricas, hidráulicas o sanitarias deficientes que

generan costos adicionales de mantenimiento u operación.

Alturas en construcciones que difieren del estándar requerido por el

mercado (demasiada altura o poca altura).

Ausencia de cochera en casas habitación.

Obsolescencia Externa: Es un impedimento atribuible a influencias

negativas externas que merma la utilidad y reduce la posibilidad de venta

de una propiedad. La obsolescencia externa podría ser el resultado de

condiciones adversas del mercado. Dada su ubicación fija, los bienes

raíces están sujetos a influencias externas que son imposibles de controlar

por el propietario, arrendador o inquilino.

Algunos ejemplos típicos de obsolescencia externa son:

Malos olores en zonas habitacionales o comerciales.

Desocupación o pérdida de deseabilidad por propiedades

habitacionales en fraccionamientos que no satisfagan los nuevos

requerimientos del mercado (diseño urbano, seguridad,

amenidades, etc.).

Desocupación o pérdida en rentas o ventas en un centro comercial

derivado de la apertura de un nuevo centro comercial.

Pérdida de tráfico vehicular en una zona comercial derivado de

cambios en sentidos de circulación en la propia calle o calles

aledañas.

33

Desocupación o pérdida en rentas o ventas de una zona residencial

o comercial derivadas del incremento en la inseguridad.

Desocupación o pérdida en rentas o ventas en un centro comercial

derivado del cierre de la tienda ancla.

Cualquier hecho o acontecimiento ocurrido en el inmueble que

ocasione el rechazo de la sociedad, o inclusive alguna creencia local

que origine superstición o miedo.

Es importante aclarar que la obsolescencia externa se aplica únicamente a

las construcciones. Si el terreno pierde deseabilidad por cualquier motivo y

por ende baja de valor, es considerado únicamente una pérdida de valor y

no se considera obsolescencia externa.

El cálculo de la obsolescencia externa comúnmente se auxilia de las

técnicas de capitalización empleadas en el enfoque de ingresos

(capitalización de la pérdida neta de ingreso en rentas) o mediante la

aplicación de la técnica comparativa de mercado (comparando el valor de

propiedades similares sujetas a influencias negativas con propiedades que

no las tengan).

La depreciación total del inmueble puede calcularse mediante la suma de cada

tipo de depreciación calculada de forma separada, método de desglose, o en

forma conjunta mediante la aplicación del método de extracción de mercado.

7. Solución de casos prácticos.

Los casos prácticos de integración de costos, cálculo de depreciación total

extraída de mercado, obsolescencias funcionales y económicas serán

presentados durante la ponencia mediante la ayuda de modelos en Excel.

34

8. Conclusiones y recomendaciones.

I. Con relación a la estimación del valor del terreno.

- Verificar que las muestras de mercado seleccionadas para la obtención del

valor del terreno, con independencia del método o técnica empleada para

su cálculo, tengan el mismo mayor y mejor uso que el sujeto a valuar.

- Seleccionar la técnica de cálculo más apropiada que arroje resultados

objetivos y confiables. No siempre el uso del método comparativo de

mercado resulta el más apropiado.

II. Con relación a la estimación del valor de las construcciones.

- Integrar adecuadamente el costo de reposición/reproducción nuevo

incluyendo todos los costos directos, indirectos y el incentivo del

emprendedor.

- Revisar con detenimiento las fuentes de consulta de costos paramétricos o

presupuestos proporcionados por él solicitante y verificar los elementos

que integran los costos directos e indirectos para que, en su caso, sean

complementados de acuerdo al tipo de inmueble analizado.

- Buscar ser consistentes con las áreas construidas utilizadas con relación a

las empleadas en los otros enfoques de valuación.

III. Con relación al cálculo de la depreciación.

- Para el cálculo de la depreciación física, aplicar con cautela alguno de los

métodos comúnmente utilizados para ello. Poner especial cuidado en las

edades cronológicas o aparentes y en las vidas útiles totales o económicas.

- Revisar la presencia de obsolescencias funcionales y/o externas en el

inmueble analizado y en su caso hacer los cálculos correspondientes. En la

mayoría de las ocasiones este tipo de depreciación es mucho más significativa

que la depreciación física.

- En la medida de lo posible estimar preferentemente la depreciación de forma

conjunta mediante la aplicación del método de mercado.

35

9. Bibliografía

Comité de Normas Internacionales de Valuación. (2005). Normas

Internacionales de Valuación. (7.a ed.). España: Autor

Comité de Normas Internacionales de Valuación. (2013). Normas

Internacionales de Valuación. (12.a ed.). España: Autor

Appraisal Institute. (2002). El Avalúo de Bienes Raíces. (12.a ed.). Estados

Unidos de América: Autor

Appraisal Institute. (2001). The Appraisal of Real Estate. (12th. ed.).

Estados Unidos de América: Autor

Appraisal Institute (2008). Market Analysis and Highest & Best Use. Course

Handbook. Estados Unidos de América: Autor

Appraisal Institute (2003). General Applications. Course Handbook. Estados

Unidos de America: Autor

Appraisal Institute. (2008). Advanced Sales Comparison and Cost Approaches

(Enfoques de comparación de ventas y costos avanzado). Estados Unidos de

América: Autor.

Real Academia Española. (2001). Diccionario de la Lengua Española. (22.a ed.).

España: http://www.rae.es/

Medina Meave, Alfonso Ing. (2013). Apuntes de Valuación I, Enfoques de Mercado

y Costos. México: Autor.

Boykin, James H.; Ring, Alfred A. (1993). The Valuation of Real Estate. (4th. ed.).

Estados Unidos de América: Prentice Hall

Halbert C. Smith. (April 1977). Value Concepts as a Source of Disparity Among

Appraisals, (Conceptos de valor como fuente de disparidad entre avalúos). En The

Appraisal Journal (pp. 203-209). Estados Unidos de América: American Institute of

Real Estate Appraisers of the National Association of Real Estate Boards.

Diario Oficial de la Federación del 13 de diciembre de 2007: PT-ARREDU.

Diario Oficial de la Federación del 19 de abril de 2016: Declaratoria de vigencia de

la Norma Mexicana NMX-R-081-SCFI-2015 “SERVICIOS-SERVICIOS DE

VALUACIÓN-METODOLOGÍA”.

Ing. Alfonso Medina Meave