la transparencia presupuestaria en república...

TRANSCRIPT

La Transparencia Presupuestaria en República Dominicana.

Luis Reyes Santos

Viceministro de Presupuesto, Patrimonio y Contabilidad

Director General de Presupuesto

14 de Marzo de 2016

Guatemala, Guatemala

1

2

• Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados económicos y sociales.

• La transparencia es un elemento clave del buen gobierno, entendida esta como apertura con respecto a las intenciones, formulación e instrumentación de la política pública.

• El presupuesto es el documento de política pública más importante con que cuenta un gobierno, ya que es ahí donde se plasman de manera concreta, los objetivos e instrumentos de la política publica.

Según OCDE:

Definición de Transparencia Presupuestaria

La transparencia presupuestaria se define como “la apertura

total de la información fiscal pertinente de manera sistemática

y de conformidad con tiempos bien establecidos” - OCDE.

La relevancia de transparencia en el ejercicio de los recursos

públicos no sólo se encuentra en el acto ético por parte de las

autoridades de informar sobre el mismo, sino también en el

hecho de que los ciudadanos conozcan las normativas que

rigen el uso de los recursos.

3

¿Para qué Sirve la Transparencia Presupuestaria?

Coadyuva a legitimar el poder coercitivo que tiene el gobierno para

apropiarse de una parte de la riqueza para brindar los bienes públicos a

los que está obligado: salud, educación, justicia, seguridad ciudadana,

defensa de la soberanía, protección y cuidado del medio ambiente, etc.

En materia de transparencia de la administración pública, uno de los

principales temas de interés de los ciudadanos hoy día es la asignación y

ejecución de los recursos públicos, debido a una escasa rendición de

cuentas -.

4

Marco Regulatorio de Transparencia en República Dominicana

5

Transparencia como uno de los ejes de las acciones del gobierno dominicano

Algunos instrumentos normativos e institucionales que regulan y promueven la transparencia en la gestión pública a destacar:

Ley General de Libre Acceso a la

Información Pública (No.200-04)

Ley Orgánica de Presupuesto para el Sector

Público

(No.423-06)

Estrategia Nacional de Desarrollo

Dirección General de Ética e Integridad

Gubernamental (DIGEIG)

6

Diagnostico Transparencia Presupuestaria en RD al 2012

7

8

Análisis de portales de países con

mejor Índice de

Presupuesto Abierto

(OBI)

*Medida independiente y comparativa sobre las prácticas presupuestarias de gobierno

Según el informe del Gasto Público y Rendición de Cuentas (PEFA), al año 2012 el país ofrecía información presupuestaria limitada.

CATEGORÍA DESCRIPCIÓN INDICADOR 2012

Resultados del gasto agregado en comparación con el presupuesto original aprobado ID-1 D

Desviaciones del gasto presupuestario en comparación con el presupuesto original aprobado ID-2 D+

Desviaciones de los Ingresos Totales en comparación con el presupuesto original aprobado ID-3 B

Saldo y Seguimiento de los atrasos de gastos ID-4 B+

Clasificación del Presupuesto ID-5 B

Suficiencia de la información incluida en la documentación presupuestaria ID-6 B

Magnitud de las operaciones gubernamentales incluidas en informes presupuestales ID-7 C+

Transparencia de las relaciones fiscales intergubernamentales ID-8 C+

Supervisión del riesgo fiscal agregado provocado por otras entidades del sector público ID-9 D+

Acceso del público a información fiscal clave ID-10 B

Carácter ordenado y participación en el proceso presupuestario anual ID-11 B+

Perspectiva plurianual en materia de planificación fiscal, política del gasto y presupuestación ID-12 C+

Certeza en la disponibilidad de fondos para comprometer gastos ID-16 C+

Registro y gestión de saldos de caja, deuda y garantías ID-17 B

Transparencia, competencia y mecanismos para la tramitación de reclamaciones en materia adquisiciones ID-19 D+

CREDIBILIDAD DEL

PRESUPUESTO

UNIVERSALIDAD Y

TRANSPARENCIA

PRESUPUESTACIÓN

BASADA EN POLÍTICAS

PREVISIBILIDAD Y

CONTROL DE LA

EJECUCIÓN 9

Transparencia Presupuestaria: acciones emprendidas

10

República Dominicana acogió recomendaciones de diagnósticos internacionales sobre transparencia presupuestaria

• Presupuesto Abierto 2012 y el Informe Gasto Público y Rendición de Cuentas (Public Expenditure and Financial Accountability - PEFA) (2012), la DIGEPRES decidió priorizar los esfuerzos de poner a disposición de los ciudadanos, información presupuestaria en mayor extensión, grado de detalle y oportunidad, a fin de seguir mejorando la evaluación del país en los referidos informes

11

¿QUÉ ACCIONES SE EMPRENDIERON?

12

Acciones emprendidas:

Se convocaron reuniones con la Sociedad Civil para conocer sus demandas y opiniones sobre la transparencia presupuestaria.

Se puso en marcha una reforma completa en la Dirección General de Presupuesto con miras de fortalecer las capacidades técnicas de la institución: nuevo clasificador presupuestario

Se realizó un levantamiento de la situación actual de transparencia presupuestaria con apoyo del PNUD.

1

2

3

13

i. Reforma Dirección General de Presupuesto

Mejora en la Eficiencia y Efectividad del Gasto

Público Mejora en el Clasificador Presupuestario

Nuevo Modelo Conceptual Sistema Presupuestario Dominicano

Mejoras Capacidades Técnicas

Presupuesto por Resultados

ACCIONES EMPRENDIDAS

14

i.i Mejoras Clasificador Presupuestario

ACCIONES EMPRENDIDAS

i. Reforma Dirección General de Presupuesto

Contar con mejores clasificadores permite que la información contenida en el presupuesto sea más clara y precisa.

Se modificaron los clasificadores económico y funcional de acuerdo al Manual de Estadísticas de Finanzas Públicas del FMI.

Permite ofrecer informes de mayor calidad con información más detallada.

La vinculación del Catálogo de Bienes de la Dirección de Compras y Contrataciones Publicas y el Clasificador Presupuestario brinda mayor certeza sobre el destino del gasto público en los procesos de compras.

15

i.ii Presupuesto por Resultados

Permitirá mejorar la calidad y asignación del gasto publico y poder rendir cuentas a la sociedad sobre el impacto del gasto en el bienestar de la población.

Abre la oportunidad de que la sociedad pueda realizar auditoría civil sobre la calidad del gasto publico y con ello saber qué se espera lograr con la ejecución de los recursos públicos.

ACCIONES EMPRENDIDAS

i. Reforma Dirección General de Presupuesto

16

ii. Reuniones con la Sociedad Civil

Tablas Dinámicas de Ejecución Presupuestaria Publicación de tablas dinámicas sobre la ejecución presupuestaria que permite que la ciudadanía realice cruces de datos entre los diferentes clasificadores lo que contribuye a una mayor rendición de cuentas.

Informes de Ejecución Presupuestaria Se mejoró la información y periodicidad de los informes de ejecución presupuestaria brindando datos más detallados sobre los programas ejecutados por el Gobierno y el impacto de variaciones macroeconómicas en el Presupuesto.

ACCIONES EMPRENDIDAS

17

iii. Levantamiento información actual transparencia presupuestaria.

Elaboración y publicación de Presupuesto Ciudadano

Elaboración y publicación de Comic de Presupuesto Ciudadano

Actualización y desperiodización de los datos de ejecución presupuestaria del año 1992 al 2012 publicada en más de 4 clasificadores diferentes incluyendo el económico, funcional e institucional

ACCIONES EMPRENDIDAS

18

Una dificultad detectada en el fortalecimiento de la transparencia fue que la ciudadanía no entendía los términos presupuestarios, por lo cual se hicieron esfuerzos para elaborar versiones del presupuesto más comunes y sencillas de entender para el público en general.

Elaboración y publicación de Presupuesto Ciudadano

Elaboración y publicación de Comic de Presupuesto Ciudadano

Acciones para Fortalecer la Educación Ciudadana

Interacción de personajes en la vida cotidiana del dominicano explicando cómo está compuesto el Presupuesto General del Estado.

Contiene información básica en formato sencillo para entender el Presupuesto General del Estado.

19

Entrega de ejemplares del Presupuesto Ciudadano y

su Versión Comic en el Metro de Santo Domingo y

zonas aledañas

RESULTADOS DE ACCIONES EMPRENDIDAS

20

21

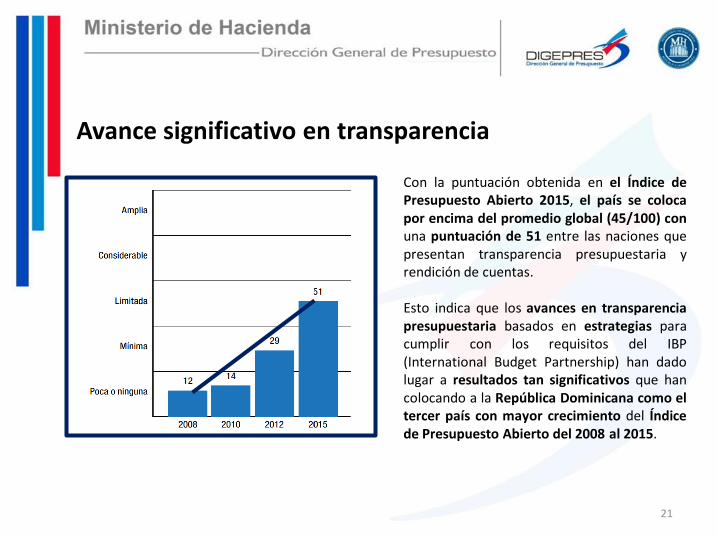

Con la puntuación obtenida en el Índice de Presupuesto Abierto 2015, el país se coloca por encima del promedio global (45/100) con una puntuación de 51 entre las naciones que presentan transparencia presupuestaria y rendición de cuentas. Esto indica que los avances en transparencia presupuestaria basados en estrategias para cumplir con los requisitos del IBP (International Budget Partnership) han dado lugar a resultados tan significativos que han colocando a la República Dominicana como el tercer país con mayor crecimiento del Índice de Presupuesto Abierto del 2008 al 2015.

Avance significativo en transparencia

La evaluación preliminar del informe PEFA destaca grandes avances en ámbito de transparencia presupuestaria en RD.

22

CATEGORÍA DESCRIPCIÓN INDICADOR 2012 EVOLUCIÓN ESTIMADAINDICADOR

ESTIMADO

Resultados del gasto agregado en comparación con el presupuesto original aprobado ID-1 D EVIDENCIA DE PROGRESO A

Desviaciones del gasto presupuestario en comparación con el presupuesto original aprobado ID-2 D+ EVIDENCIA DE PROGRESO B

Desviaciones de los Ingresos Totales en comparación con el presupuesto original aprobado ID-3 B EVIDENCIA DE PROGRESO A

Saldo y Seguimiento de los atrasos de gastos ID-4 B+ EVIDENCIA DE PROGRESO A

Clasificación del Presupuesto ID-5 B EVIDENCIA DE PROGRESO A

Suficiencia de la información incluida en la documentación presupuestaria ID-6 B EVIDENCIA DE PROGRESO A

Magnitud de las operaciones gubernamentales incluidas en informes presupuestales ID-7 C+ IGUAL C+

Transparencia de las relaciones fiscales intergubernamentales ID-8 C+ EVIDENCIA DE PROGRESO B

Supervisión del riesgo fiscal agregado provocado por otras entidades del sector público ID-9 D+ IGUAL D+

Acceso del público a información fiscal clave ID-10 B EVIDENCIA DE PROGRESO A

Carácter ordenado y participación en el proceso presupuestario anual ID-11 B+ EVIDENCIA DE PROGRESO A

Perspectiva plurianual en materia de planificación fiscal, política del gasto y presupuestación ID-12 C+ IGUAL C+

Certeza en la disponibilidad de fondos para comprometer gastos ID-16 C+ IGUAL C+

Registro y gestión de saldos de caja, deuda y garantías ID-17 B IGUAL B

Transparencia, competencia y mecanismos para la tramitación de reclamaciones en materia adquisiciones ID-19 D+ EVIDENCIA DE PROGRESO A

Note: Following the PEFA indicators are presented with estimated score based on the performance of the essential elements of the Public Finance Management in the period from January 2014 to June

2015 It is important to note that this analysis performed for the given period, can not be interpreted as a strict application of the PEFA methodology because it does not provides a minimum of three fiscal

periods; however, it helps to analyze the trend in evolution or not of the PFM in the Dominican Republic.

CREDIBILIDAD DEL

PRESUPUESTO

UNIVERSALIDAD Y

TRANSPARENCIA

PRESUPUESTACIÓN

BASADA EN POLÍTICAS

PREVISIBILIDAD Y

CONTROL DE LA

EJECUCIÓN

Transparencia Presupuestaria en RD: desafíos

23

Transparencia Presupuestaria: desafíos

Inclusión de comentarios detallados sobre cada programa de ingreso y gasto.

Formulación presupuestaria con una perspectiva de mediano plazo.

Elaboración de reporte preliminar para promover el debate en torno a las

características de presupuesto en su conjunto y la valoración de la sociedad

sobre las propuestas de políticas consignadas en dicho documento.

Conocer cuál es el impacto del gasto en el ciudadano, para lo que es

necesario terminar la implementación de presupuesto por resultados con

enfoque plurianual.

24

Transparencia Presupuestaria: desafíos

Incorporar el presupuesto al sistema de compras y contrataciones públicas

junto con el de inversión pública.

Trazar políticas para educar a los niños y jóvenes con el tema de transparencia.

Consolidación de la ejecución del gasto público del Gobierno Central,

Instituciones Descentralizadas y Autónomas no Financieras y Públicas de la

Seguridad Social.

25

¡MUCHAS GRACIAS!

26

• En 40 meses se han incluido 40,204 proveedores nuevos con lo que suman 60 mil proveedores del Estado.

• Al 2012 habían 2,000 mujeres suplidoras del Estado y a la fecha ésta cifra se eleva a 14,000.

• En el periodo 2012 – 2015, se han adjudicado más de RD$91,000 millones de pesos (US$2,000.0 millones) en Sorteos de Obras - la modalidad más competitiva, en la que la gente más ha participado-. Esta es laa cifra más grande en la historia de RD.

27

30