la pm en las exps empr uy(21042014) de economa/t_mello_migu… · si las expectativas de inflación...

TRANSCRIPT

1

INFLUENCIA DE LA POLÍTICA MONETARIA EN

LA FORMACIÓN DE LAS EXPECTATIVAS

EMPRESARIALES DE INFLACIÓN EN URUGUAY

Gerardo Licandro y

Miguel Mello

Resumen

En este trabajo usamos una base de datos nueva de expectativas de inflación

empresariales en Uruguay entre 2009 y 2012 para estudiar la influencia de la

política monetaria en la formación de expectativas de inflación. Usando varias

técnicas econométricas encontramos que los cambios esperados en la instancia

de política monetaria afectan a la inflación esperada a doce meses con el signo

esperado y en manera estadísticamente significativa. Las expectativas muestran

un comportamiento inercial marcado y una influencia notoria a los shocks de

inflación pasada. Adicionalmente, encontramos que el arrastre esperado de la

inflación ha aumentado. Los modelos estimados sugieren que los empresarios

asocian épocas de inflación alta con malas noticias para el nivel de actividad.

Asimismo, el efecto de la devaluación en la inflación esperada, si bien

estadísticamente significativo, es prácticamente negligible. Estos resultados se

mantienen para cinco variantes metodológicas de estimación: MCO, Moulton,

Efectos Fijos, Arellano Bond en una etapa y Arellano Bond en 2 etapas.

JEL class. # E43, E52, E58

Keywords. Monetary transmission, inflation expectations, expectations channel.

2

Índice del trabajo

I. Introducción

II. El rol de las expectativas de inflación en Uruguay

III. Antecedentes

IV. Descripción de datos

V. Estrategia empírica y resultados

VI. Conclusiones

3

I. Introducción

Desde 2005 en adelante, Uruguay ha operado la política monetaria bajo un

esquema de metas de inflación, sin embargo existen pocos trabajos que

estudien el impacto de la política monetaria sobre las expectativas de inflación,

variable crucial para el manejo de este marco operativo de política monetaria.

Dada la poca disponibilidad de datos de expectativas de inflación, hasta el año

2007 no existía ninguna estimación para Uruguay de relación alguna usando

esos datos. A partir de esa fecha, sea que se usaran los datos de consensus

forecast del Fondo Monetario Internacional o el relevamiento de expectativas

del Banco Central del Uruguay comienzan a aparecer trabajos que usan datos de

expectativas de inflación en la estimación de curvas de Phillips mixtas. No

obstante, no existen a la fecha estimaciones de impacto de la política monetaria

en las expectativas de inflación.

Este trabajo intenta llenar el vacío antes mencionado. Usando datos de una

encuesta sobre expectativas de inflación que lleva adelante al Instituto Nacional

de Estadística a pedido del Banco Central del Uruguay, intentamos determinar

si las expectativas de inflación responden a las señales que emanan de la

formulación de la política monetaria.

Para ello estimamos varios modelos econométricos, que incluyen Mínimos

Cuadrados Ordinarios, Moulton, y metodologías de datos de panel como Efectos

Fijos y Arellano Bond.

Encontramos que los cambios esperados en la instancia de política monetaria

afectan a la inflación esperada a doce meses con el signo esperado y en manera

estadísticamente significativa. Las expectativas muestran un comportamiento

inercial marcado y una influencia marcada a los shocks de inflación pasada.

Adicionalmente, encontramos que el arrastre esperado de la inflación ha

aumentado. Los modelos estimados sugieren que los empresarios asocian

épocas de inflación alta con malas noticias para el nivel de actividad. Asimismo,

el efecto de la devaluación en la inflación esperada, si bien estadísticamente

significativo, es prácticamente negligible.

El resto del trabajo se estructura de la siguiente manera: la sección II hace un

breve repaso del rol de las expectativas de inflación en la política monetaria y en

4

Uruguay; la sección tres repasa los antecedentes a este trabajo para Uruguay; la

sección cuatro describe los datos; la sección cinco describe la metodología y los

resultados y la sección seis concluye.

5

II. El rol de las expectativas de inflación en Uruguay

II.1. Inflation targeting y el rol de la formación de expectativas.

Las expectativas de inflación, mayormente ignoradas hasta la década de 1960,

son al día de hoy centrales para el estudio de la transmisión de la política

monetaria. Con la aparición de la curva de Phillips (Phillips (1958)), y los

primeros experimentos de política monetaria basados en este postulado,

rápidamente fue quedando claro que las expectativas de inflación tienen un rol

fundamental en el rol de la política monetaria. La curva de Phillips hace

hincapié en el efecto de la inflación sorpresiva sobre el salario real, la cantidad

demandada de trabajo y el producto. Las primeras formulaciones de esta

relación, hechas en épocas de inflaciones bajas y estables, suponían que las

expectativas de inflación eran estáticas. En las primeras aplicaciones de esta

relación, en parte de un legado de muchos años de estabilidad monetaria en la

posguerra, el aumento sorpresivo de la cantidad de dinero llevó a aumentos de

corto plazo en el nivel de actividad en el sentido postulado por la curva de

Phillips. No obstante, ya sobre la segunda mitad de la década de 1960, la

aplicación reiterada de la receta expansiva llevó al aumento de la inflación y a la

percepción que las expectativas no eran estáticas. Durante la década de 1970 la

academia desarrolló una larga discusión sobre el grado de rigidez de las

expectativas, manteniéndose el resultado fundamental que mientras esa rigidez

existiese, la política monetaria podía llevar a la reacción del nivel de actividad

en el largo plazo. El aumento sistemático de la inflación a nivel global hacia

fines de 1970 generó la introducción del concepto de que no se podía sorprender

en forma sistemática al sector privado, llevando a la revolución de las

expectativas racionales y al planteamiento del concepto de la inconsistencia

temporal de la política monetaria (Kydland y Prescott (1977)).

Dado el problema de inconsistencia de la política monetaria, las expectativas de

inflación se vuelven tanto o más importantes que la evolución actual de la

demanda y los costos para la formación de precios. La inconsistencia temporal

es un problema de secuencia de movida entre el sector privado y el Banco

Central, por el cual, una vez que el sector privado ha tomado contratos

nominales en pesos (que incluyen una expectativa de inflación dada) como la

deuda nominal en moneda nacional y los salarios nominales, el Banco Central

6

tiene un incentivo a generar inflación sorpresiva en el corto plazo. El sector

privado, que conoce este problema de secuencia temporal, anticipará los

incentivos del sector público, incluyendo en los contratos nominales una

expectativa de inflación lo suficientemente elevada como para que el sector

público no tenga incentivos a generar sorpresa inflacionaria. En el juego de

corto plazo, el Banco Central que ya no encuentra más incentivos para generar

inflación sorpresiva, encuentra que estaría mejor con una inflación más baja,

pero no tiene incentivos para ir contra las expectativas del sector privado ya que

eso generaría una recesión, por lo que los precios efectivos siguen a las

expectativas de inflación.

Los avances en el estudio sobre las rigideces de precios también pusieron en el

centro de la discusión el rol de las expectativas de inflación. En efecto, tanto los

modelos que enfatizan los problemas de información asimétrica como aquellos

en los cuales se enfatizan los costos de menú o los problemas de competencia en

los mercados de bienes y factores terminan dando un rol central a la formación

de expectativas. En Lucas (1972), las expectativas son importantes porque existe

información asimétrica en la percepción de los shocks de demanda en mercados

individuales de bienes. En Calvo (1983), Taylor(1980) y Fuhrer y Moore (1995) la

rigidez de la negociación salarial y de las oportunidades de ajustes de precios

hacen que los agentes que participan en los procesos de fijación de precios

tengan que tener en cuenta que es lo que va a pasar varios períodos hacia

adelante para guiar sus estrategias de fijación de precios presente. De esta

manera, el comportamiento de los fundamentos económicos futuros en la

formación de precios, en particular con respecto a la política monetaria, es

fundamental para la fijación de las expectativas de inflación y los precios.

II.2 El pasaje a inflation targeting en Uruguay.

En Uruguay, el pasaje a una política monetaria centrada sobre un objetivo de

inflación, abandonando décadas de historia de compromiso con el tipo de

cambio, es un reconocimiento de ese rol creciente de las expectativas en el

proceso de formación de precios. Luego del abandono del tipo de cambio fijo en

2002, Uruguay transitó un camino hacia los objetivos de inflación, descrito en

Licandro (2001), De Brun y Licandro (2006) y Licandro y Mello (2012). A lo largo

de ese camino, Uruguay, que comenzara con un sistema de control de

7

agregados monetarios basado en la base monetaria, fue gradualmente

removiendo compromiso sobre el agregado de elección, pasando de controlar la

base a M1 y luego a fijar rangos para este último, aumentando gradualmente el

compromiso sobre la inflación, que, sobre fines de 2004, se vuelve el principal

objetivo de la política monetaria.

Como resultado de ese nuevo rol de las expectativas de inflación, el Banco

Central del Uruguay comienza a recolectar expectativas de inflación de un

grupo de formadores de opinión y de centros de investigación en 2004.

Luego de la crisis de 2002 se produjeron dos cambios que ayudan a justificar el

cambio en la orientación de la política monetaria para darle mayor importancia

a las expectativas de inflación.

a) El desarrollo de los mercados en pesos. Una de las claves de la política de

reducción financiera puesta en práctica luego de la crisis financiera de

2002 estuvo centrada en la reconstrucción de los mercados en pesos

como alternativa para la fijación de contratos de ahorro y crédito en

dólares. Para ello, el mantenimiento de una inflación y expectativas de

inflación baja y estable es crucial. En la experiencia uruguaya de la post-

guerra, el aumento de la inflación fue una de las causas de la destrucción

de los mercados en pesos (Licandro y Licandro (2001)). Estudios recientes

como Licandro y Mello (2012b) han mostrado la existencia de efectos de

hojas de balance en la transmisión de la política monetaria.

b) Cambios en la negociación salarial. A partir de 2005, la negociación

salarial, que había experimentado un proceso de desestructuración desde

comienzos de la década de 1990, vuelve a hacerse en forma centralizada,

enfatizando contratos de largo plazo y tomando como referencia la

inflación esperada como eje. La mayor parte de los contratos incluyen

cláusulas de recuperación de pérdida salarial, por lo que la negociación

salarial considera simultáneamente la inflación pasada y esperada.

El resultado de estos dos cambios es que las expectativas de inflación pasan a

tener un rol más importante en el costo real esperado del financiamiento

doméstico, en el costo real esperado de los costos de producción y en los

ingresos reales esperados.

8

III. Antecedentes

Como mencionáramos en la introducción, los antecedentes para Uruguay son

pocos. Los estudios existentes pueden clasificarse en cuatro categorías. En

primer lugar hay un grupo de trabajos que analizan la forma en que las

expectativas de inflación afectan la formación de precios, entre los que pueden

ubicarse Gelós y Rossi (2007), Gianelli (2009), Basal y otros (2010), Acosta

(2011); en segundo lugar están los trabajos que miran la racionalidad de la

formación de expectativas, entre los que están Borraz y Gianelli (2010), Zunino

et al (2010) y Lanzilotta et al. (2007), luego hay dos vertientes de la literatura que

estudian la relación de la preocupación por la inflación con la política

económica (García y Rocha (2010)) y la microeconomía de la formación de

precios (Borraz y Licandro (2013)). Si bien este grupo de trabajos incorpora un

grado significativo de avances en la materia, no hay antecedentes de estudio del

efecto de la instancia monetaria en las expectativas de los formadores de

precios.

Gelós y Rossi (2007), Gianelli (2009) y Acosta (2011) estiman la existencia de

curvas de Phillips mixtas. En Gelós y Rossi (2007) se encuentra que el peso de las

expectativas de inflación en la formación de precios es importante, con fuerte

influencia de la situación fiscal en la formación de expectativas. En Gianelli

(2009) se estima una elasticidad de la inflación a las expectativas de inflación

futura de 0.9 contra el 1.17 de Gelós y Rossi. La importancia de estos parámetros

indica que la inflación esperada parece ser importante en la determinación de la

inflación.

Los estudios de la encuesta de expectativas del Banco Central del Uruguay se

fijan en la racionalidad de la formación de expectativas. Borraz y Gianelli (2010)

encuentran que los agentes que responden a la encuesta del BCU tienen un

escaso poder predictivo, muestran comportamientos consistentes con el efecto

manada, sobreponderan la importancia del techo del rango meta y le dan poca

importancia a los instrumentos de política monetaria. Por su parte, Zunino et al

(2010) encuentran apoyo a la hipótesis de racionalidad débil que implica que no

es posible demostrar que los agentes no utilizan toda la información disponible

en la formación de sus pronósticos de largo plazo. En los pronósticos de corto

9

plazo sus resultados muestran un uso más convincente de la información.

Tomados en conjunto, los resultados existentes apoyan la idea de que existen

rigideces en la formación de pronósticos de inflación entre los participantes de

la encuesta del Banco Central del Uruguay en el período analizado, sin

encontrar evidencia convincente de que la política monetaria afecta las

expectativas de los agentes en uno u otro sentido.

Otro tipo de estudios ha resaltado la relación que hay entre la preocupación por

inflación y la formulación de políticas. García y Rocha (2010), construyen un

índice de preocupación por inflación basado en las publicaciones en prensa de

artículos relacionados con el tema inflacionario y luego relacionan ese índice y

un índice de expectativas de la economía. Encuentran evidencia que sugiere que

la preocupación por la actividad y la inflación influyen en el sentido esperado en

la formación de la política monetaria.

Recientemente, Borraz y Licandro (2013) con base en una encuesta específica de

formación de precios por parte de las empresas, encuentran que las empresas

prestan la misma atención a los factores pasados y esperados en la formación de

precios. Asimismo, dada la sobreponderación que los agentes dan a la formación

de salarios en la formación de precios, y teniendo en cuenta el rol que tienen las

expectativas de inflación en la formación de salarios, encuentran evidencia que

apoya un rol importante del canal de expectativas en la transmisión de la

política monetaria.

Como puede verse, si bien se ha avanzado en el conocimiento del canal de las

expectativas, no existe en la literatura sobre Uruguay un estudio que

directamente mire el impacto de la instancia de política en las expectativas de

los formadores de precios. En las próximas secciones presentamos los primeros

resultados en esa materia.

IV. Descripción de datos

¿Por qué es importante considerar las expectativas de las empresas además de

las expectativas de los formadores de opinión? Desde un punto de vista teórico

interesa conocer el impacto de la política monetaria en las decisiones

económicas de los agentes: inversión, consumo, oferta de trabajo, etc. Desde ese

10

punto de vista, las expectativas que realmente interesan, aquellas que la política

monetaria quiere afectar, son las de los agentes que toman esas decisiones en

forma directa. Tradicionalmente los bancos centrales llevan adelante encuestas

de expectativas de inflación centradas sobre grupos de expertos/formadores de

opinión, por tres razones fundamentales: 1) es más sencillo y económico recabar

estas opiniones, 2) encarando un público especializado es posible plantear un

conjunto más grande y complejo de preguntas, 3) se espera que las expectativas

de este grupo de agentes influya en forma determinante en las expectativas de

los agentes que toman las decisiones económicas. Aun cuando las dos primeras

razones son bastante evidentes, la tercera es un supuesto que requiere

contrastación empírica. En particular, la encuesta de expectativas del Banco

Central del Uruguay tiene algunos defectos objetivos que dificultan la lectura de

sus resultados. En primer lugar, la muestra ha sido y es pequeña. En segundo

lugar, la muestra ha cambiado varias veces de criterio de recolección, siendo

grandemente afectada por los cambios de gobierno, por las condiciones de

publicidad de los resultados y cambios de criterio en materia de universo de

agentes consultados. En efecto, el pasaje de analistas del sector privado al sector

público en cargos de responsabilidad ha determinado el abandono del

relevamiento de algunos agentes y el ingreso de otros. Adicionalmente,

mientras que inicialmente los datos se presentaban solo a nivel agregado, a

partir de 2010 los mismos se conocen consultor por consultor, lo que ha

generado una reducción en el número de respuestas del relevamiento.

Finalmente, como ha sido discutido en la sección anterior, no está claro que las

respuestas de los agentes que participan usen completamente la información

disponible en la formación de pronósticos. En la práctica, la mayor parte del

tiempo la mediana de las expectativas de inflación de los agentes consultados se

ha mantenido por debajo de la inflación efectiva, en un sesgo de predicción

difícil de explicar.

En consecuencia, estudiar directamente las expectativas de inflación de las

empresas nos da la oportunidad de chequear directamente el efecto de la

política monetaria en los agentes que toman decisiones económicas relevantes.

11

IV.1 Política Monetaria y Expectativas

En el período objeto de estudio han coexistido diversos regímenes de política

monetaria. Nuestro análisis se enfoca en el período octubre de 2009 a junio de

2013. Dicho período está caracterizado por una política monetaria de objetivos

de inflación, en la que hubo un manejo de la tasa de interés de corto plazo. No

obstante, el manejo de agregados o de tasa de interés solo se diferencia en

dimensiones que no son fundamentales para la metodología que vamos a

utilizar a continuación porque los canales de transmisión de política son los

mismos. El manejo tradicional de la política monetaria supone que un shock en

la cantidad de dinero afecta la tasa de interés en el mercado de dinero, se

transmite a toda la curva de rendimientos y afecta las decisiones de consumo y

ahorro. Con manejo de tasas de interés el canal de transmisión tradicional se

mantiene, solo que, en lugar de comenzar en el shock de M, comienza con el

cambio en la tasa de interés. 1

Para analizar el impacto de la política monetaria sobre las expectativas

empresariales se utilizó el enfoque de datos de panel. Se elaboró un panel de

datos de empresas para las expectativas de inflación, y se incluyeron series

temporales para expectativas respecto a la actividad económica y a la actividad

empresarial como variables de control. Las fuentes de datos utilizadas son

diversas y se describen a continuación:

� Expectativas empresariales del INE- Micro datos: 10/2009-06/2013.

� Expectativas de empresariales de la Cámara de Industrias del Uruguay

� Expectativas de inflación del BCU.

� Expectativas de confianza de los consumidores de Equipos Consultores.

La encuesta de expectativas empresariales es relevada mensualmente por el

Instituto Nacional de Estadística. Dicha encuesta relevo 644 empresas en el

período octubre de 2009 a junio de 2013 (45 observaciones temporales de

frecuencia mensual). Una vez depurada la base contamos con 549 empresas en 1 Hay diferencias notorias en la forma en que la volatilidad del mercado de dinero se transmite con

agregados y con tasa de interés, con la tasa de interés estabilizando los shocks de demanda y los

agregados pasando la volatilidad a la tasa de interés, el consumo y la inversión. Sin embargo, aun

cuando hay cambios en la volatilidad de la tasa de interés, el signo de los efectos debiera mantenerse.

12

7

7,5

8

8,5

9

9,5

10

10,5

7

7,5

8

8,5

9

9,5

10

10,5

infesp_12m infesp_18m

var_ctos_12m var_ctos_18m

el mes en que hubo mayor cantidad de respuestas, con una media de 425

respuestas mensuales, lo que resultó en un total de 18.576 observaciones.

El grafico 1 muestra la mediana de las 4 principales variables relevadas por la

encuesta, la inflación esperada a 12 meses, la inflación esperada a 18 meses, la

variación de costos esperada por los empresarios a 12 meses y 18 meses.

A partir de la observación de la serie de la mediana se aprecia que tanto en el

caso de la inflación esperada como de los costos esperados los empresarios

tienen expectativas más altas a 18 meses que a 12 meses. Además, se observa un

importante comportamiento tendencial de las variables, por lo que las series

tienen un componente autorregresivo persistente, lo que determina la

necesidad de utilizar de modelos dinámicos para la estimación.

Gráfico 1: Expectativas de inflación y variación de costos empresariales

esperados

Para evaluar la política monetaria, elaboramos una proxy de la instancia

monetaria definida de la siguiente forma:

��� ������ ����� (1)

���� � ��� ���� (2)

13

Siendo ��� la instancia monetaria en el momento t, TNIt es la tasa natural de

interés de la economía uruguaya, definida como la suma entre la tasa de interés

real2, r, y la mediana inflación esperada a 18 meses (horizonte de política

monetaria) en el momento t, �� ���� . 3Seguimos en este punto un enfoque

Wickseliano, en el cual la posición estructural de la política monetaria se verifica

en comparación con una tasa de referencia o tasa “neutral”, que equivale a la

tasa de interés que existiría en el camino de crecimiento balanceado de una

economía. Para determinar la tasa natural de interés, usamos los resultados de

Brum, Carballo y España (2011) para determinar un piso de tasa de interés real

natural, la que supondremos constante a lo largo del período de estudio. Este

supuesto se hace para representar de forma más parecida a la realidad la

comunicación habitual de la política monetaria, la que en general está basada

en una visión de largo plazo, con un enfoque más de demanda de los shocks que

afectan el ciclo económico. 4

Dada la forma en que se definió la instancia monetaria en la ecuaciones 1 y 2,

tomamos como variable a explicar las expectativas inflacionarias a 12 meses, ya

que la expectativa de inflación a 18 meses forma parte de la construcción de la

tasa neutral de interés.

Definida de esta forma la instancia monetaria, valores negativos de la variable

implica una política monetaria expansiva, mientras que valores positivos se

corresponden con la política monetaria contractiva.

Como forma evaluar la consistencia de la instancia monetaria elaborada a partir

de (1), la comparamos con una medida de cantidad real de dinero elaborada

como la diferencia entre el crecimiento real de los agregados monetarios (M1

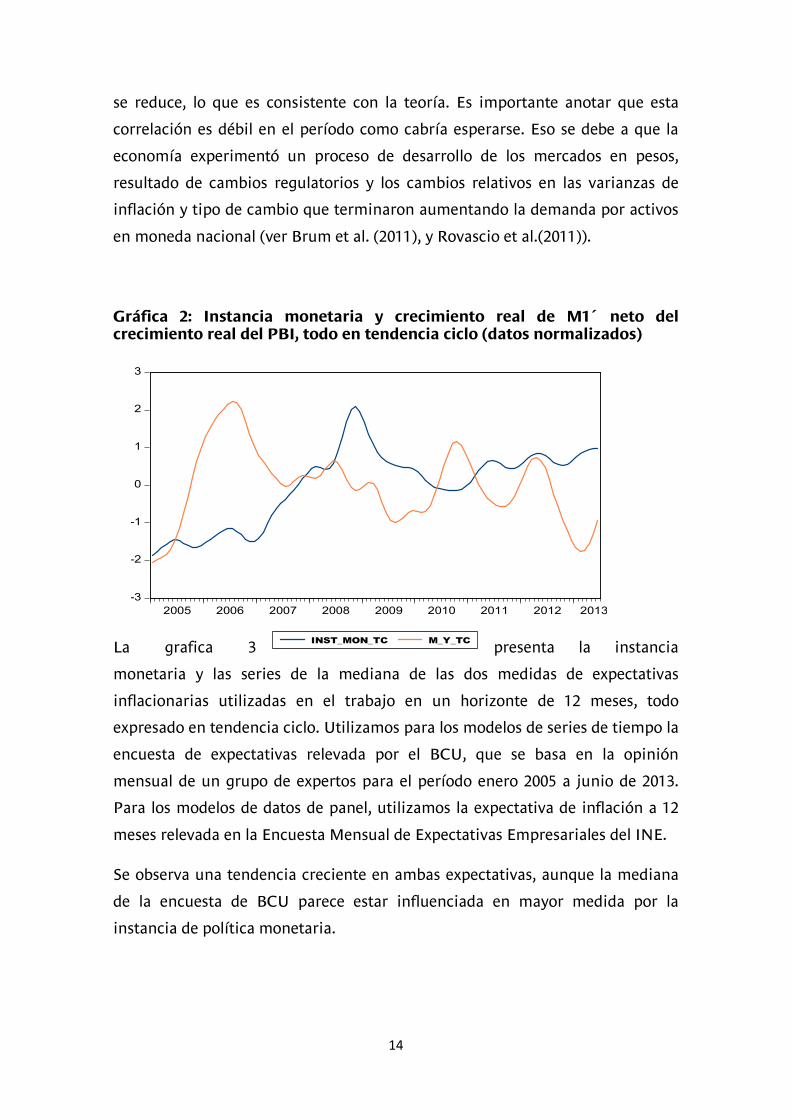

ampliado) menos el crecimiento real del PIB. La gráfica 2 muestra la tendencia

ciclo de estas medidas de la política monetaria, vemos que ante aumentos en la

instancia monetaria la cantidad real de dinero neta del crecimiento económico

2 Tomamos una tasa de interés real de la economía constante de 2,5%.

3 Dado que usamos la mediana de la encuesta del INE, no es factible encontrar efectos manada en el

sentido de Borraz y Gianelli (2010) porque esta encuesta no es pública. 4 En una concepción clásica, en la que los precios son flexibles, los shocks que generan el ciclo son

shocks reales, los que afectan la acumulación de capital en el estado estacionario y la tasa real de

interés. En este medio ambiente, dada la flexibilidad de precios la política monetaria no tiene efectos.

En enfoques neokeynesianos, donde existen rigideces de precios, se supone que las condiciones de

oferta son relativamente estables y hay fluctuaciones que vienen del lado de la demanda. Este es el

medio ambiente en el que la política monetaria tiene sentido en el consenso de la literatura.

14

-3

-2

-1

0

1

2

3

2005 2006 2007 2008 2009 2010 2011 2012 2013

INST_MON_TC M_Y_TC

se reduce, lo que es consistente con la teoría. Es importante anotar que esta

correlación es débil en el período como cabría esperarse. Eso se debe a que la

economía experimentó un proceso de desarrollo de los mercados en pesos,

resultado de cambios regulatorios y los cambios relativos en las varianzas de

inflación y tipo de cambio que terminaron aumentando la demanda por activos

en moneda nacional (ver Brum et al. (2011), y Rovascio et al.(2011)).

Gráfica 2: Instancia monetaria y crecimiento real de M1´ neto del crecimiento real del PBI, todo en tendencia ciclo (datos normalizados)

La grafica 3 presenta la instancia

monetaria y las series de la mediana de las dos medidas de expectativas

inflacionarias utilizadas en el trabajo en un horizonte de 12 meses, todo

expresado en tendencia ciclo. Utilizamos para los modelos de series de tiempo la

encuesta de expectativas relevada por el BCU, que se basa en la opinión

mensual de un grupo de expertos para el período enero 2005 a junio de 2013.

Para los modelos de datos de panel, utilizamos la expectativa de inflación a 12

meses relevada en la Encuesta Mensual de Expectativas Empresariales del INE.

Se observa una tendencia creciente en ambas expectativas, aunque la mediana

de la encuesta de BCU parece estar influenciada en mayor medida por la

instancia de política monetaria.

15

-3

-2

-1

0

1

2

3

2005 2006 2007 2008 2009 2010 2011 2012 2013

EXP_ECO_TC INST_MON_TC

-3

-2

-1

0

1

2

3

4

I II III IV I II III IV I II III IV I II III IV I II

2009 2010 2011 2012 2013

INST_MON_TC

INF_ESP_12M_EMP_TC

INF_ESP_12M_BCU_TC

Gráfica 3: Instancia monetaria e inflación esperada en base a la encuesta empresarial y la encuesta BCU, todo en tendencia ciclo (datos normalizados)

La grafica 4 representa la tendencia ciclo de la mediana de las expectativas

económicas de los empresarios recabada por la Cámara de Industrias del

Uruguay y la tendencia ciclo de la instancia monetaria. En la representación se

aprecia que habría una correlación negativa entre ambas tendencias, ante una

política monetaria más contractiva las expectativas económicas caen. Una

posible interpretación, que luego deberá corroborarse por medio de las

estimaciones econométricas, es que los empresarios asocian un aumento en la

inflación o una política monetaria más laxa con crisis económicas a partir de la

experiencia histórica del país.

Gráfica 4: Instancia monetaria y expectativa económica en base a la encuesta empresarial CIU todo en tendencia ciclo (datos normalizados)

16

ddddeeeevvvvaaaa 11118888555577776666 ----4444....222277778888777733335555 8888....333366665555000022229999 ----11119999....44449999 11118888....00009999 eeeexxxxpppp____iiiinnnnffff____bbbbccccuuuu 11118888555577776666 6666....777777773333555511119999 ....4444000011113333555599998888 6666....00005555 7777....6666 iiiinnnnffff 11118888555577776666 7777....555599995555000077776666 ....8888888800003333555511118888 5555....9999 9999....11111111 iiiinnnnsssstttt____mmmmoooonnnn 11118888555577776666 ----3333....111155557777777733339999 ....6666777777772222888866664444 ----4444....11113333 ----2222....22222222 iiiinnnnffffeeeesssspppp____11112222mmmm 11118888555577776666 8888....222266661111777700005555 1111....666688886666777711114444 5555 22220000 VVVVaaaarrrriiiiaaaabbbblllleeee OOOObbbbssss MMMMeeeeaaaannnn SSSSttttdddd.... DDDDeeeevvvv.... MMMMiiiinnnn MMMMaaaaxxxx

En conclusión, las tendencias de las expectativas relevadas parecen estar

influenciadas por la instancia monetaria, a continuación se presentan los

modelos estimados, la metodología y los resultados.

IV.2 ¿Existe un efecto de la instancia monetaria en las expectativas

inflacionarias de los empresarios?

El cuadro 1 muestra la correlación que existe entre las expectativas de inflación

a 12 y 18 meses, y la mediana utilizada en la ecuación (2). Hay una correlación

importante entre la inflación esperada a 12 meses y la esperada a 18 meses, pero

no hay correlación significativa con la mediana a 18 meses.

Cuadro 1: Correlación entre expectativas de inflacion en distintos

horizontes

Cuadro 2: Estadisticas descriptivas de principales varibles

Se estimó el siguiente modelo de datos de panel:

���� � �� � � ��� � �������

� � ��� � ������� � � ��� � ���� � �� ��� � ��� � !��� � "��� (3)

Donde, ���� tasa de inflación a 12 meses esperada por la empresa i en el

momento t, ����� representa la instancia de política monetaria en el momento

t-k, siendo k el número de rezagos significativos, ���� tasa de inflación anual,

��� tasa de depreciación anual del tipo de cambio, Mt vector de variables de

control, tanto empresariales, macroeconómicas e internacionales y ��

representa la heterogeneidad inobservable de cada empresa encuestada, que se

inf_esp_12m mediana_inf_esp_18m inf_esp_18m

inf_esp_12m 1

mediana_inf_esp_18m 0.1236 1

inf_esp_18m 0.8926 0.1029 1

17

supone invariante en el tiempo, asociada a las estimaciones de modelos de

datos de panel5.

En el presente trabajo se emplea el enfoque de datos de panel para capturar la

heterogeneidad no observable entre los encuestados. Este enfoque permite

realizar un análisis más dinámico al incorporar la dimensión temporal de los

datos, lo que enriquece el estudio. Por ello se estima la ecuación (3) a través del

método generalizado de momentos (MGM). En particular se utilizó un modelo

del tipo Arellano Bond pero con la modificación propuesta por Roodman (2009).

Esta metodología resulta útil en la literatura empírica porque provee una

alternativa simple cuando se desconoce la función de distribución de las

variables aleatorias, es decir, sustituye el método de máxima verosimilitud; y

provee un marco teórico para su comparación y evaluación. En el caso

específico del estimador de variables instrumentales estándar, éste puede ser

visto como un caso especial del estimador de MGM. En el caso que el número de

variables instrumentales (restricciones de momentos) sea igual al número de

parámetros a estimar, entonces el estimador de variables instrumentales será el

mismo que el MGM. En caso contrario, si el número de instrumentos es mayor

que el número de parámetros a estimar, entonces la ecuación estará sobre

identificada.

Si bien la metodología de Arellano Bond no siempre brinda estimaciones

eficientes, especialmente para muestras pequeñas, existen importantes

argumentos para elección de dicha metodología en el presente trabajo.

Principalmente, el objetivo es evaluar medidas de política monetaria, que dada

la naturaleza de los canales de trasmisión impacta con rezago sobre los agentes

económicos.

Asimismo, la variable dependiente presenta importante autocorrelación para

datos con frecuencia mensual, por lo que utilizar un modelo estático genera

importantes sesgos de autocorrelación en los errores.

Sin perjuicio de lo antedicho, además se estimó utilizando MCO, así como la

corrección de Moulton, de forma de controlar posibles sesgos de agregación de

las variables explicativas. Moulton (1986, 1990) puso de manifiesto que cuando

5 Las variables empresariales, macroeconómicas e internacionales utilizadas se encuentran detalladas en

el anexo.

18

lllleeeeggggeeeennnndddd:::: **** pppp<<<<....1111;;;; ******** pppp<<<<....00005555;;;; ************ pppp<<<<....00001111 hhhhaaaannnnsssseeeennnnpppp 0000....44446666 0000....44446666 aaaarrrr2222pppp 0000....00004444 0000....11117777 aaaarrrr1111pppp 0000....00000000 0000....00000000 cccchhhhiiii2222 9999999988883333....77775555 1111111155553333....00003333 1111111144441111....66663333 jjjj 555500000000....00000000 555500000000....00000000 rrrr2222____bbbb 0000....99996666 rrrr2222____oooo 0000....77776666 rrrr2222____wwww 0000....44445555 rrrr2222____aaaa 0000....77776666 NNNN____gggg 555522229999....00000000 555522229999....00000000 555522229999....00000000 NNNN 11112222999922223333 11112222999922223333 11112222999922223333 11112222999922223333 11112222999922223333 ____ccccoooonnnnssss ----0000....77772222************ ----0000....77772222************ ----0000....55550000******** ----1111....44445555************ ----1111....44441111************ ddddeeeevvvvaaaa 0000....00000000************ 0000....00000000************ 0000....00000000************ 0000....00001111************ 0000....00001111************ eeeexxxxpppp____iiiinnnnffff____bbbbccccuuuu ----0000....00001111 ----0000....00001111 0000....00001111 0000....11117777************ 0000....11116666************ eeeexxxxpppp____eeeeccccoooo ----0000....44440000******** ----0000....44440000******** ----0000....44447777************ ----0000....88886666************ ----0000....88885555************ iiiinnnnffff____1111 0000....11115555************ 0000....11115555************ 0000....11115555************ 0000....22220000************ 0000....22220000************ iiiinnnnsssstttt____2222 ----0000....11117777************ ----0000....11117777************ ----0000....11117777************ ----0000....11115555************ ----0000....11114444************ iiiinnnnffffeeeesssspppp____3333 0000....11113333************ 0000....11113333************ 0000....11112222************ 0000....11119999************ 0000....11119999************ iiiinnnnffffeeeesssspppp____2222 0000....22220000************ 0000....22220000************ 0000....11119999************ 0000....11114444************ 0000....11114444************ iiiinnnnffffeeeesssspppp____1111 0000....55556666************ 0000....55556666************ 0000....55554444************ 0000....44448888************ 0000....44448888************ VVVVaaaarrrriiiiaaaabbbblllleeee OOOOLLLLSSSS mmmmoooouuuullllttttoooonnnn FFFFEEEE AAAABBBB____1111SSSS AAAABBBB____2222SSSS

la variable explicativa se encuentra a un nivel de agregación mayor que la

variable dependiente, los errores estándar de la estimación MCO presentan un

sesgo negativo debido a la presencia de correlación intra grupos. A su vez, se

estimó un modelo de Efectos Fijos, que siempre es consistente. Por todos los

métodos se obtienen resultados muy similares por lo que concluimos que las

estimaciones son robustas.

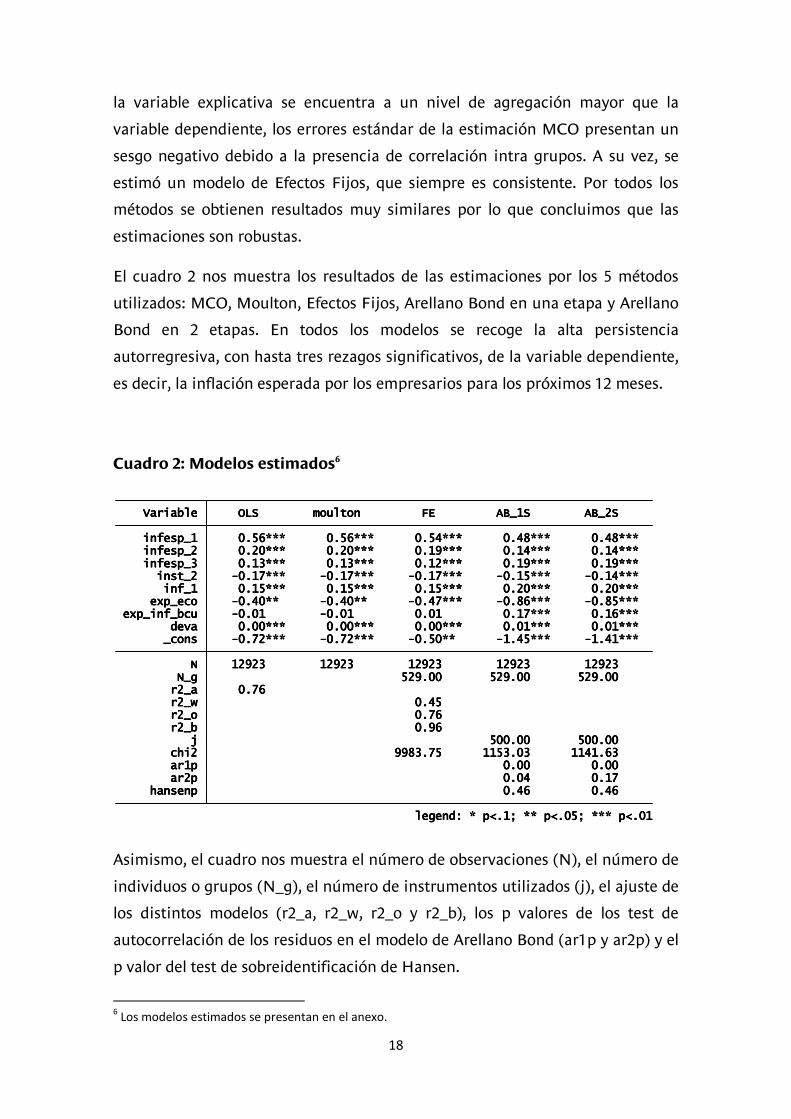

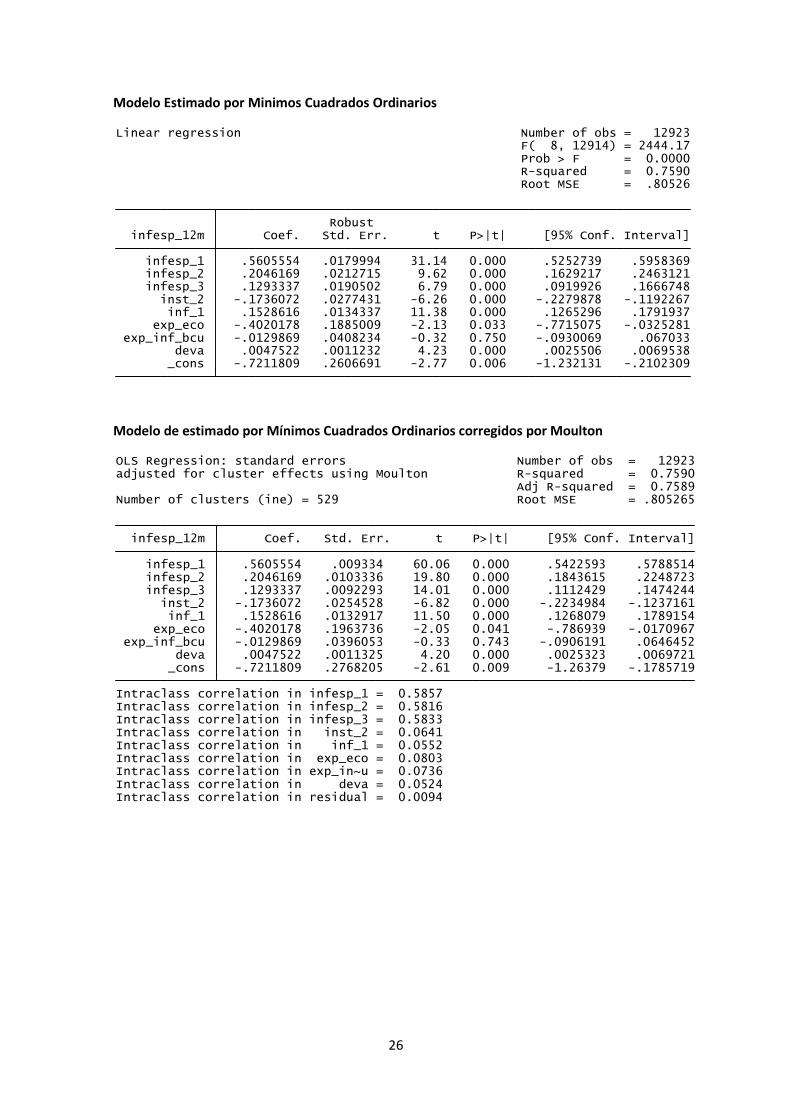

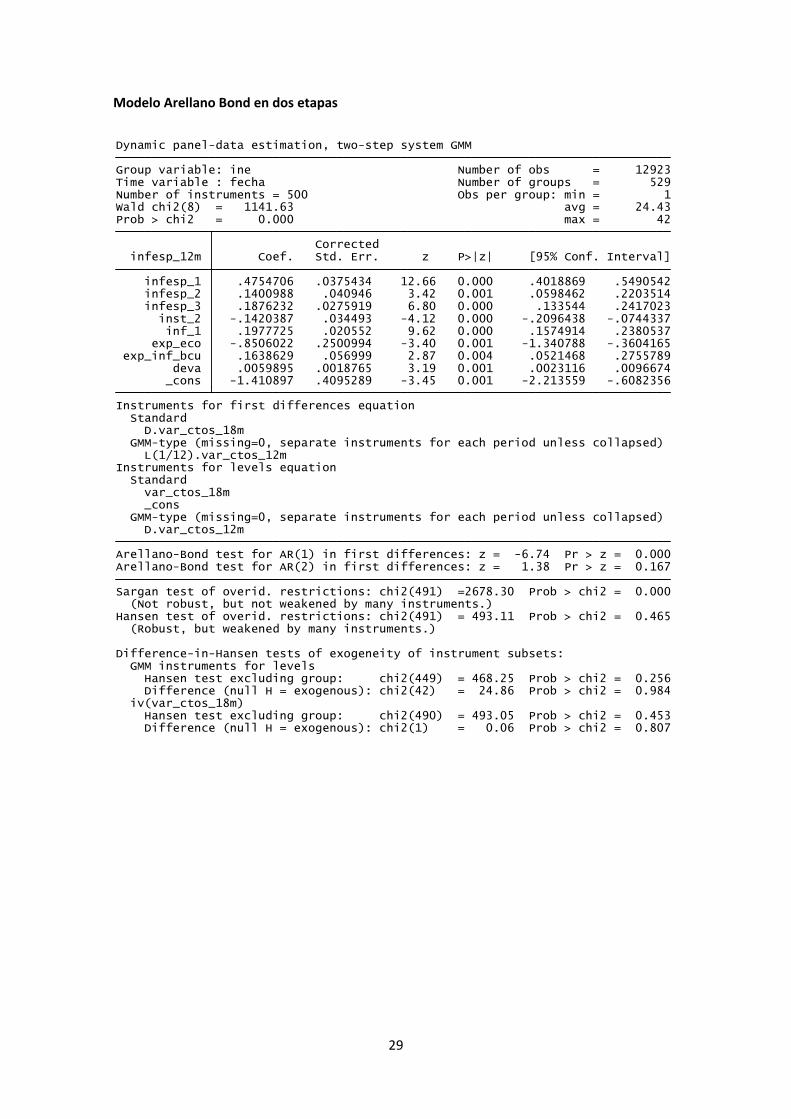

El cuadro 2 nos muestra los resultados de las estimaciones por los 5 métodos

utilizados: MCO, Moulton, Efectos Fijos, Arellano Bond en una etapa y Arellano

Bond en 2 etapas. En todos los modelos se recoge la alta persistencia

autorregresiva, con hasta tres rezagos significativos, de la variable dependiente,

es decir, la inflación esperada por los empresarios para los próximos 12 meses.

Cuadro 2: Modelos estimados6

Asimismo, el cuadro nos muestra el número de observaciones (N), el número de

individuos o grupos (N_g), el número de instrumentos utilizados (j), el ajuste de

los distintos modelos (r2_a, r2_w, r2_o y r2_b), los p valores de los test de

autocorrelación de los residuos en el modelo de Arellano Bond (ar1p y ar2p) y el

p valor del test de sobreidentificación de Hansen.

6 Los modelos estimados se presentan en el anexo.

19

Se aprecia que por cualquiera de los 5 métodos de estimación los resultados son

muy similares y el coeficiente asociado al segundo rezago de la instancia

monetaria es altamente significativo y de magnitud similar, variando entre -0,14

y -0,17. Este resultado apoya los hallazgos anteriores sobre datos agregados que

sugerían la existencia de un canal de transmisión de la política monetaria a

través de las expectativas de los agentes.

Como cabía también esperar con datos mensuales, las expectativas de inflación

muestran un comportamiento fuertemente autorregresivo, con tres rezagos

significativos que suman casi 0.9.

Un resultado que llama la atención es el bajo coeficiente de la devaluación

esperada en las expectativas de inflación, aun cuando no es la primera vez que

se observa. Dada la larga historia de indexación al dólar, en la cual las empresas

uruguayas tenían fórmulas de ajuste automático de sus precios a los cambios en

esa moneda, llama la atención que el valor del coeficiente de la devaluación sea

tan bajo. Borraz y Licandro (2013) encuentran un resultado similar en su

trabajo sobre formación de precios por parte de las empresas, las que dan una

importancia muy relevante al costo de las materias primas (que son

mayormente transables) y una mucho menor importancia al tipo de cambio.

Considerados en conjunto, estos resultados pueden apuntar a que las empresas

uruguayas han aprendido que en flotación cambiaria los movimientos del tipo

de cambio pueden ser mayormente transitorios, como lo han sido a lo largo de

la muestra considerada en este estudio en Uruguay.

Además, las estimaciones confirman la intuición que se desprendía de la

observación del grafico 3, hay una relación negativa entre la inflación esperada

y observada y las expectativas económicas de los empresarios. La interpretación,

a cuenta de una profundización en futuros trabajos, es que los empresarios

uruguayos asocian un aumento de la inflación con crisis económica, a partir de

la larga historia de inflaciones crónicas que tuvo el país y la región. Parece que

los empresarios identifican la inflación como un fenómeno claramente

monetario, o de pérdida de valor de la moneda, y no como un fenómeno

asociada a la demanda agregada.

En el cuadro 3 se presenta la cuantificación de esta persistencia a partir de la

media de la inflación esperada para todo el período y para el mes de junio de

20

2013, así como la cuantificación del impacto de los cambios en la instancia

monetaria en las expectativas de inflación a 12 meses.

Cuadro 3: Cuantificación de la persistencia de las expectativas de inflación

e impacto de la política monetaria

El arrastre esperado se interpreta como la inflación esperada mínima, se

construyó como la suma ponderada de la media de la inflación esperada para los

tres rezagos y sus coeficientes, más la constante, para todo el período de la

muestra y para junio de 2013. Es el valor que responderían los agentes en

promedio si no observaran ninguna otra variable, se aprecia que ese piso es más

alto sobre el final de la muestra que en el promedio de los casi cuatro años

analizados.

El impacto de la instancia monetaria es el multiplicador de largo plazo, es decir,

la razón entre el coeficiente asociado a la variable de política monetaria y uno

menos la suma de los coeficientes de los rezagos de la variable dependiente. Se

interpreta como que un aumento de un punto porcentual en la instancia

monetaria reduce la inflación esperada en aproximadamente 0,3 puntos

porcentuales7.

7 Esto implica que para hacer converger a la inflación esperada al rango de inflación objetivo del BCU

habría que elevar la tasa de política monetaria aproximadamente 7 puntos porcentuales.

OLS moulton FE AB_1S AB_2S

Arrastre esperado media 6.58 6.58 6.48 5.19 5.23

Arrastre esperado Jun-2013 7.15 7.15 7.02 5.73 5.77

impacto inst mon -0.28 -0.28 -0.32 -0.34 -0.33

21

VI. Conclusiones

En este trabajo hemos por primera vez analizado el comportamiento de un

conjunto inédito de datos sobre expectativas de inflación empresariales del

Uruguay.

Estos resultados muestran que las expectativas empresariales son

sistemáticamente más altas que las expectativas del relevamiento de formadores

de opinión del BCU y que están muy directamente asociadas al comportamiento

esperado de los costos de las empresas. Las expectativas de inflación muestran

una tendencia creciente a todo lo largo de la muestra, en tanto las expectativas a

18 meses siempre son superiores a las a 12 meses. Se puede ver sobre el final de

la muestra una estabilización de las expectativas de inflación en mediana en

torno a 9%.

Encontramos que los cambios esperados en la instancia de política monetaria

afectan a la inflación esperada a doce meses con el signo esperado y en manera

estadísticamente significativa. Las expectativas muestran un comportamiento

inercial marcado y una fuerte influencia de los shocks de inflación pasada.

Adicionalmente, encontramos que el arrastre esperado de la inflación ha

aumentado sobre la última parte de la muestra. Los modelos estimados sugieren

que los empresarios asocian épocas de inflación alta con malas noticias para el

nivel de actividad. Asimismo, el efecto de la devaluación en la inflación

esperada, si bien estadísticamente significativo, es prácticamente negligible.

Los resultados subrayan la existencia e importancia de un canal de expectativas

en Uruguay y son en general auspiciosos para el desarrollo de la política

monetaria en base a metas de inflación.

22

Referencias Bibliográficas

Acosta, S., M. Rosales y T. Wezel (2011). URUGUAY : Selected Issues . Fondo Monetario internacional, http://www.imf.org/external/pubs/ft/scr/2011/cr1163.pdf.

Basal, J., D. Gianelli, J. Mourelle y L. Vicente (2011). “Un modelo macroeconométrico de estimación trimestral para la economía uruguaya”. DTBCU 11/2010. http://www.bcu.gub.uy/Estadisticas-e-indicadores/Documentos%20de%20Trabajo/11.2010.pdf

Borraz, F. y Gianelli, D. (2010). Un análisis de comportamiento a nivel de agente de la encuesta de expectativas de inflación del BCU. MPRA paper N°27713.

Brum, Conrado, E. Bucacos y P. Carballo (2010). “La demanda de dinero en una economía dolarizada: Una estimación para Uruguay”. Documento de trabajo del Banco Central del Uruguay, DTBCU 13/2010. http://www.bcu.gub.uy/Estadisticas-e-

Indicadores/Documentos%20de%20Trabajo/13.2010.pdf

Calvo, Guillermo A. (1983). "Staggered Prices in a Utility-Maximizing Framework". Journal of Monetary Economics 12 (3): 383–398.

De Brun, J. y G. Licandro (2006). To hell and back - crisis management in a dollarized economy : the case of Uruguay. Financial dollarization : the policy agenda.- Houndmills [u.a.] : Palgrave Macmillan, ISBN 1403987599. - 2006, p. 147-176

Fuhrer, Jeffrey and George Moore. 1995. “Inflation Persistence.” Quarterly Journal of Economics, 110(February): 127–159

García,S. y Rocha (2010). “ Una medición de la preocupación social por la inflación en Uruguay”, Monetaria, Vol. 34.2011, 3, p. 351-411

Gelós, G. y F. Rossi (2008), “ Inflation Process in Uruguay”.en Macroeconomic Implications of Financial Dollarization: The Case of Uruguay editado por Gaston Gelos, Alejandro López Mejía, Marco A. Piñón-Farah.

Gianelli, D. (2009), Un modelo estructural pequeño para la economía uruguaya. Documento de Trabajo del Banco Central del Uruguay, DTBCU 1/2009.

Kydland, F., and E. C. Prescott (1977). "Rules Rather than Discretion: The Inconsistency of Optimal Plans". Journal of Political Economy: 473–492.

Lanzilotta, B., Fernández, A. y Zunino, G. (2007). Evaluación de las proyecciones de analistas: la encuesta de expectativas de inflación del Banco

23

Central. Monetaria, XXXI, 1, pp.1‐25. Centro de Estudios Monetarios Latinoamericanos, CEMLA.

Licandro J. y G. Licandro (2001). “Anatomía y patología de la dolarización.” Documento de trabajo del Banco Central del Uruguay, DTBCU 3/2001.

Licandro, G y M. Mello (2012). “Cambios recientes en la transmisión de la tasa de política monetaria a la estructura de tasas en Uruguay”. Documento de trabajo del Banco Central del Uruguay, DTBCU 14/2012.

Moulton, B. (1986): "Random Group Effects and the Precision of Regression Estimates". Journal of Econometrics, Vol. 32, pp. 385-397.

Moulton, B. (1990): "An Illustration of Pitfall in Estimating the Effects of Aggregate Variables on Micro Units". The Review of Economics and Statistics, Vol. 72(2), pp. 334-338.

Phillips, A. W. (1958). "The Relationship between Unemployment and the Rate of Change of Money Wages in the United Kingdom 1861-1957". Economica 25 (100): 283–299. doi:10.1111/j.1468-0335.1958

Roodman, David (2009) "How to do xtabond2: An introduction to difference and system GMM in Stata," Stata Journal, StataCorp LP, vol. 9(1), pages 86-136, March.

Rovascio, S, M. Tucci y S. Villano (2011). Taylor, John B. (1980). "Aggregate Dynamics and Staggered Contracts". Journal of Political Economy 88 (1): 1–23.

Zunino, G., Lanzilotta, B. y Fernández, A. (2010). ¿Son racionales los pronósticos de inflación? Una discusión sobre la base de la Encuesta de expectativas del BCU. CINVE, Documento de trabajo 02/2010.

24

0.05

.1.15

Density

-50 0 50 100 150var_ctos_12m

0.05

.1.15

Density

-50 0 50 100 150var_ctos_18m

ANEXO

Histograma de la inflación esperada a 12 y 18 meses

Histograma de la variación de costos esperada 12 y 18 meses

0.1

.2.3

.4.5

Density

5 10 15 20infesp_12m

0.1

.2.3

Density

0 5 10 15 20 25infesp_18m

25

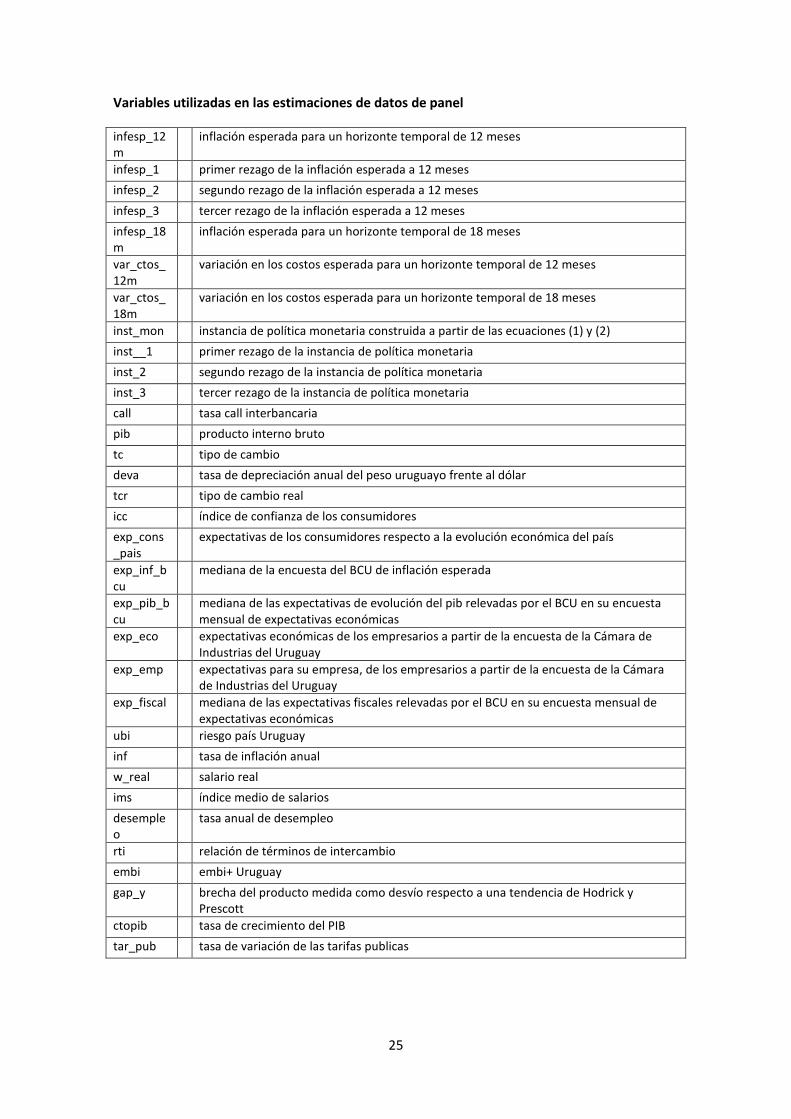

Variables utilizadas en las estimaciones de datos de panel

infesp_12

m

inflación esperada para un horizonte temporal de 12 meses

infesp_1 primer rezago de la inflación esperada a 12 meses

infesp_2 segundo rezago de la inflación esperada a 12 meses

infesp_3 tercer rezago de la inflación esperada a 12 meses

infesp_18

m

inflación esperada para un horizonte temporal de 18 meses

var_ctos_

12m

variación en los costos esperada para un horizonte temporal de 12 meses

var_ctos_

18m

variación en los costos esperada para un horizonte temporal de 18 meses

inst_mon instancia de política monetaria construida a partir de las ecuaciones (1) y (2)

inst__1 primer rezago de la instancia de política monetaria

inst_2 segundo rezago de la instancia de política monetaria

inst_3 tercer rezago de la instancia de política monetaria

call tasa call interbancaria

pib producto interno bruto

tc tipo de cambio

deva tasa de depreciación anual del peso uruguayo frente al dólar

tcr tipo de cambio real

icc índice de confianza de los consumidores

exp_cons

_pais

expectativas de los consumidores respecto a la evolución económica del país

exp_inf_b

cu

mediana de la encuesta del BCU de inflación esperada

exp_pib_b

cu

mediana de las expectativas de evolución del pib relevadas por el BCU en su encuesta

mensual de expectativas económicas

exp_eco expectativas económicas de los empresarios a partir de la encuesta de la Cámara de

Industrias del Uruguay

exp_emp expectativas para su empresa, de los empresarios a partir de la encuesta de la Cámara

de Industrias del Uruguay

exp_fiscal mediana de las expectativas fiscales relevadas por el BCU en su encuesta mensual de

expectativas económicas

ubi riesgo país Uruguay

inf tasa de inflación anual

w_real salario real

ims índice medio de salarios

desemple

o

tasa anual de desempleo

rti relación de términos de intercambio

embi embi+ Uruguay

gap_y brecha del producto medida como desvío respecto a una tendencia de Hodrick y

Prescott

ctopib tasa de crecimiento del PIB

tar_pub tasa de variación de las tarifas publicas

26

_cons -.7211809 .2606691 -2.77 0.006 -1.232131 -.2102309 deva .0047522 .0011232 4.23 0.000 .0025506 .0069538 exp_inf_bcu -.0129869 .0408234 -0.32 0.750 -.0930069 .067033 exp_eco -.4020178 .1885009 -2.13 0.033 -.7715075 -.0325281 inf_1 .1528616 .0134337 11.38 0.000 .1265296 .1791937 inst_2 -.1736072 .0277431 -6.26 0.000 -.2279878 -.1192267 infesp_3 .1293337 .0190502 6.79 0.000 .0919926 .1666748 infesp_2 .2046169 .0212715 9.62 0.000 .1629217 .2463121 infesp_1 .5605554 .0179994 31.14 0.000 .5252739 .5958369 infesp_12m Coef. Std. Err. t P>|t| [95% Conf. Interval] Robust

Root MSE = .80526 R-squared = 0.7590 Prob > F = 0.0000 F( 8, 12914) = 2444.17Linear regression Number of obs = 12923

Intraclass correlation in residual = 0.0094Intraclass correlation in deva = 0.0524Intraclass correlation in exp_in~u = 0.0736Intraclass correlation in exp_eco = 0.0803Intraclass correlation in inf_1 = 0.0552Intraclass correlation in inst_2 = 0.0641Intraclass correlation in infesp_3 = 0.5833Intraclass correlation in infesp_2 = 0.5816Intraclass correlation in infesp_1 = 0.5857 _cons -.7211809 .2768205 -2.61 0.009 -1.26379 -.1785719 deva .0047522 .0011325 4.20 0.000 .0025323 .0069721 exp_inf_bcu -.0129869 .0396053 -0.33 0.743 -.0906191 .0646452 exp_eco -.4020178 .1963736 -2.05 0.041 -.786939 -.0170967 inf_1 .1528616 .0132917 11.50 0.000 .1268079 .1789154 inst_2 -.1736072 .0254528 -6.82 0.000 -.2234984 -.1237161 infesp_3 .1293337 .0092293 14.01 0.000 .1112429 .1474244 infesp_2 .2046169 .0103336 19.80 0.000 .1843615 .2248723 infesp_1 .5605554 .009334 60.06 0.000 .5422593 .5788514 infesp_12m Coef. Std. Err. t P>|t| [95% Conf. Interval]

Number of clusters (ine) = 529 Root MSE = .805265 Adj R-squared = 0.7589adjusted for cluster effects using Moulton R-squared = 0.7590OLS Regression: standard errors Number of obs = 12923

Modelo Estimado por Minimos Cuadrados Ordinarios

Modelo de estimado por Mínimos Cuadrados Ordinarios corregidos por Moulton

27

rho .02433669 (fraction of variance due to u_i) sigma_e .77456954 sigma_u .12233232 _cons -.4959281 .2392888 -2.07 0.038 -.9649255 -.0269307 deva .0047546 .0010233 4.65 0.000 .0027489 .0067603 exp_inf_bcu .0063285 .0384546 0.16 0.869 -.0690411 .0816981 exp_eco -.4686147 .157488 -2.98 0.003 -.7772855 -.1599439 inf_1 .1542208 .0151758 10.16 0.000 .1244768 .1839648 inst_2 -.1674245 .0230142 -7.27 0.000 -.2125314 -.1223176 infesp_3 .1174183 .0143441 8.19 0.000 .0893044 .1455322 infesp_2 .1944679 .0217314 8.95 0.000 .1518751 .2370607 infesp_1 .540374 .0179575 30.09 0.000 .505178 .5755701 infesp_12m Coef. Std. Err. z P>|z| [95% Conf. Interval] Robust (Std. Err. adjusted for 529 clusters in ine)

corr(u_i, X) = 0 (assumed) Prob > chi2 = 0.0000 Wald chi2(8) = 9983.75

overall = 0.7588 max = 42 between = 0.9587 avg = 24.4R-sq: within = 0.4542 Obs per group: min = 1

Group variable: ine Number of groups = 529Random-effects GLS regression Number of obs = 12923

.

rho .32717301 (fraction of variance due to u_i) sigma_e .77456954 sigma_u .54012893 _cons .691257 .2525182 2.74 0.006 .1951933 1.187321 deva .0042073 .0011054 3.81 0.000 .0020358 .0063788 exp_inf_bcu .1082978 .0390259 2.78 0.006 .0316327 .1849629 exp_eco -.7844812 .1577779 -4.97 0.000 -1.094431 -.4745318 inf_1 .1562438 .015707 9.95 0.000 .125388 .1870997 inst_2 -.1278855 .0235185 -5.44 0.000 -.1740868 -.0816842 infesp_3 .0471683 .0143448 3.29 0.001 .0189885 .0753481 infesp_2 .1378325 .0210155 6.56 0.000 .0965482 .1791169 infesp_1 .4501237 .0199227 22.59 0.000 .4109862 .4892612 infesp_12m Coef. Std. Err. t P>|t| [95% Conf. Interval] Robust (Std. Err. adjusted for 529 clusters in ine)

corr(u_i, Xb) = 0.7120 Prob > F = 0.0000 F(8,528) = 335.66

overall = 0.7458 max = 42 between = 0.9515 avg = 24.4R-sq: within = 0.4639 Obs per group: min = 1

Group variable: ine Number of groups = 529Fixed-effects (within) regression Number of obs = 12923

Modelo de Efectos Fijos

Modelo de Efectos Aleatorios

28

Difference (null H = exogenous): chi2(1) = 0.06 Prob > chi2 = 0.807 Hansen test excluding group: chi2(490) = 493.05 Prob > chi2 = 0.453 iv(var_ctos_18m) Difference (null H = exogenous): chi2(42) = 24.86 Prob > chi2 = 0.984 Hansen test excluding group: chi2(449) = 468.25 Prob > chi2 = 0.256 GMM instruments for levelsDifference-in-Hansen tests of exogeneity of instrument subsets:

(Robust, but weakened by many instruments.)Hansen test of overid. restrictions: chi2(491) = 493.11 Prob > chi2 = 0.465 (Not robust, but not weakened by many instruments.)Sargan test of overid. restrictions: chi2(491) =2678.30 Prob > chi2 = 0.000 Arellano-Bond test for AR(2) in first differences: z = 2.10 Pr > z = 0.036Arellano-Bond test for AR(1) in first differences: z = -7.38 Pr > z = 0.000 D.var_ctos_12m GMM-type (missing=0, separate instruments for each period unless collapsed) _cons var_ctos_18m StandardInstruments for levels equation L(1/12).var_ctos_12m GMM-type (missing=0, separate instruments for each period unless collapsed) D.var_ctos_18m StandardInstruments for first differences equation _cons -1.446348 .4046236 -3.57 0.000 -2.239396 -.6533004 deva .0061208 .0018863 3.24 0.001 .0024238 .0098178 exp_inf_bcu .166095 .0572149 2.90 0.004 .0539558 .2782342 exp_eco -.863634 .2481966 -3.48 0.001 -1.35009 -.3771776 inf_1 .1991429 .0209245 9.52 0.000 .1581316 .2401542 inst_2 -.146728 .0349289 -4.20 0.000 -.2151875 -.0782685 infesp_3 .1874863 .0274096 6.84 0.000 .1337644 .2412082 infesp_2 .1395857 .0410212 3.40 0.001 .0591857 .2199857 infesp_1 .4754623 .0375451 12.66 0.000 .4018753 .5490493 infesp_12m Coef. Std. Err. z P>|z| [95% Conf. Interval] Robust Prob > chi2 = 0.000 max = 42Wald chi2(8) = 1153.03 avg = 24.43Number of instruments = 500 Obs per group: min = 1Time variable : fecha Number of groups = 529Group variable: ine Number of obs = 12923 Dynamic panel-data estimation, one-step system GMM

Modelo Arellano Bond en una etapa

29

Difference (null H = exogenous): chi2(1) = 0.06 Prob > chi2 = 0.807 Hansen test excluding group: chi2(490) = 493.05 Prob > chi2 = 0.453 iv(var_ctos_18m) Difference (null H = exogenous): chi2(42) = 24.86 Prob > chi2 = 0.984 Hansen test excluding group: chi2(449) = 468.25 Prob > chi2 = 0.256 GMM instruments for levelsDifference-in-Hansen tests of exogeneity of instrument subsets:

(Robust, but weakened by many instruments.)Hansen test of overid. restrictions: chi2(491) = 493.11 Prob > chi2 = 0.465 (Not robust, but not weakened by many instruments.)Sargan test of overid. restrictions: chi2(491) =2678.30 Prob > chi2 = 0.000 Arellano-Bond test for AR(2) in first differences: z = 1.38 Pr > z = 0.167Arellano-Bond test for AR(1) in first differences: z = -6.74 Pr > z = 0.000 D.var_ctos_12m GMM-type (missing=0, separate instruments for each period unless collapsed) _cons var_ctos_18m StandardInstruments for levels equation L(1/12).var_ctos_12m GMM-type (missing=0, separate instruments for each period unless collapsed) D.var_ctos_18m StandardInstruments for first differences equation _cons -1.410897 .4095289 -3.45 0.001 -2.213559 -.6082356 deva .0059895 .0018765 3.19 0.001 .0023116 .0096674 exp_inf_bcu .1638629 .056999 2.87 0.004 .0521468 .2755789 exp_eco -.8506022 .2500994 -3.40 0.001 -1.340788 -.3604165 inf_1 .1977725 .020552 9.62 0.000 .1574914 .2380537 inst_2 -.1420387 .034493 -4.12 0.000 -.2096438 -.0744337 infesp_3 .1876232 .0275919 6.80 0.000 .133544 .2417023 infesp_2 .1400988 .040946 3.42 0.001 .0598462 .2203514 infesp_1 .4754706 .0375434 12.66 0.000 .4018869 .5490542 infesp_12m Coef. Std. Err. z P>|z| [95% Conf. Interval] Corrected Prob > chi2 = 0.000 max = 42Wald chi2(8) = 1141.63 avg = 24.43Number of instruments = 500 Obs per group: min = 1Time variable : fecha Number of groups = 529Group variable: ine Number of obs = 12923 Dynamic panel-data estimation, two-step system GMM

Modelo Arellano Bond en dos etapas