la industria química en españa y en el mundo · la industria química en españa y en el mundo...

TRANSCRIPT

La Industria Química en España y en el Mundo caracterización, evolución y perspectivas

2 6 d e m a y o 2 0 1 6

Factores Clave del Entorno Industrial Crecimiento previsto de los Sectores Industriales hasta 2030 (variación media anual)

Situación y Perspectivas del Sector Químico Español

La Industria Química en España

Distribución de la Cifra de Negocios Industrial

2014 (Millones €)

Fuente: INE. Encuesta Industrial de Empresas + Elaboración Propia

CNAE Sector 2007 2014 % en 2014 2014/2007

10, 11, 12 Alimentación, Bebidas y Tabaco 96.560 106.145 25,8 9,9

13, 14, 15 Industria Textil, Confección y Calzado 20.247 14.068 3,4 -30,5

16, 17, 18 Papel, Artes Gráficas, Madera y Corcho 43.377 23.101 5,6 -46,7

20, 21 Industria Química y Farmacéutica 49.743 56.386 13,7 13,4

22, 23 Min. no Metálic./Transf. Plástico y caucho 60.983 33.365 8,1 -45,3

24, 25 Metalurgia y Productos Metálicos 86.604 58.445 14,2 -32,5

26, 27 Equipo Eléctrico, Electrónico y Óptico 34.732 17.640 4,3 -49,2

28 Maquinaria y Equipo Mecánico 32.310 18.209 4,4 -43,6

29, 30 Material de Transporte 75.377 68.860 16,7 -8,6

31, 32, 33 Industrias Manufactureras Diversas 17.434 15.881 3,9 -8,9

TOTAL INDUSTRIA MANUFACTURERA 517.367 412.100 100,0 -20,3

Situación y Perspectivas del Sector Químico Español

Distribución del Producto Industrial Bruto

2014 (Millones €)

Fuente: INE. Contabilidad Nacional. Valor Añadido Bruto a Precios Corrientes

Situación y Perspectivas del Sector Químico Español

CNAE SECTOR 2014 % en 2014 % en 2007 % 2014/2007

10, 11, 12 Alimentación, Bebidas y Tabaco 27.977 22,3 17,1 30,0

13, 14, 15 Industria Textil, Confección y Calzado 5.915 4,7 4,7 0,9

16, 17, 18 Papel, Artes Gráficas, Madera y Corcho 8.044 6,4 7,9 -18,9

19 Coquerías y Refino 1.345 1,1 1,8 -41,3

20, 21 Industria Química y Farmacéutica 15.533 12,4 10,8 14,7

22, 23 Min. no Metálic./Transf. Plástico y caucho 10.597 8,4 10,8 -22,0

24, 25 Metalurgia y Productos Metálicos 15.616 12,4 15,1 -17,5

26, 27 Equipo Eléctrico, Electrónico y Óptico 7.383 5,9 6,7 -12,2

28 Maquinaria y Equipo Mecánico 7.547 6,0 5,8 3,9

29, 30 Material de Transporte 15.705 12,5 11,3 10,7

31, 32, 33 Industrias Manufactureras Diversas 9.905 7,9 8,0 -1,7

TOTAL INDUSTRIA MANUFACTURERA 125.567 100,0 100,0

Industria Química Motor de la Economía Española

12,4% del PIB Industrial

60 Miles de Millones de €

Cifra de Negocios en 2016

Industria Química Empleo de Calidad

190.000 Empleos directos

600.000 Indirectos e

inducidos

€37,550 Salario medio por

trabajador y año

300.000€ Cifra de Negocios por

Empleado.

…La mayor

productividad en la

Industria Española

Industria Química Una Industria Global y Competitiva

2º Mayor Exportador

Industrial

34 Miles de Millones de €

Exportaciones en 2016

49.743

52.585

47.714

53.153

55.657 55.117 55.282

56.386

58.056

60.204

40.000

45.000

50.000

55.000

60.000

65.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Evolución y Perspectivas de la Cifra de Negocios del Sector Químico

2007-2016 (Millones €)

2015

+3,0%

Crecimiento Acumulado

2007-2015 2007-2016

16,7% - 21,0%

2016

+3,7%

Situación y Perspectivas del Sector Químico Español

194,7 196,1

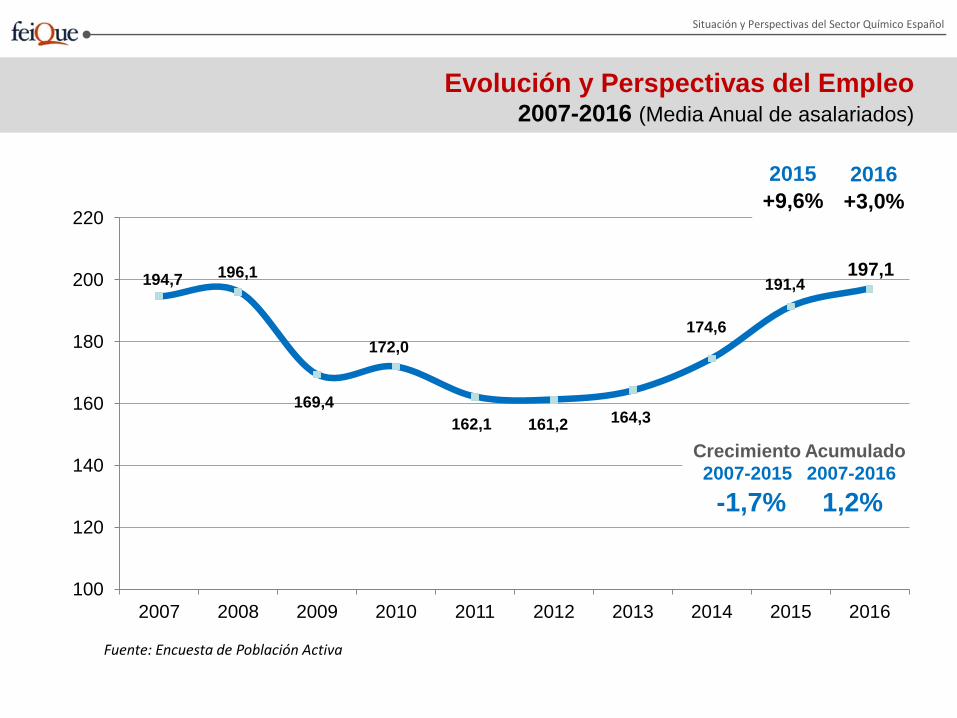

169,4

172,0

162,1 161,2 164,3

174,6

191,4 197,1

100

120

140

160

180

200

220

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Evolución y Perspectivas del Empleo 2007-2016 (Media Anual de asalariados)

Fuente: Encuesta de Población Activa

2015

+9,6%

Crecimiento Acumulado

2007-2015 2007-2016

-1,7% 1,2%

2016

+3,0%

Situación y Perspectivas del Sector Químico Español

22.878 23.230

21.200

26.137

27.717

28.525

30.855 31.960

32.774

33.921

20.000

22.000

24.000

26.000

28.000

30.000

32.000

34.000

36.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Evolución y Perspectivas de las Exportaciones

2007-2016 (Millones €)

Fuente: Dirección General de Aduanas

2015

+2,5%

Crecimiento Acumulado

2007-2015 2007-2016

43,3% - 48,3%

2016

+3,5%

Situación y Perspectivas del Sector Químico Español

Industria Química El líder en innovación

25% De las Inversiones y

gastos de la Industria

Española

20% De los investigadores

contratados en la Industria

Industria Química Española Factores del Entorno que impulsan el crecimiento

2 6 d e m a y o 2 0 1 6

Factores Clave del Entorno Industrial Crecimiento previsto de los Sectores Industriales hasta 2030 (variación media anual)

Situación y Perspectivas del Sector Químico Español

3,2 2,8

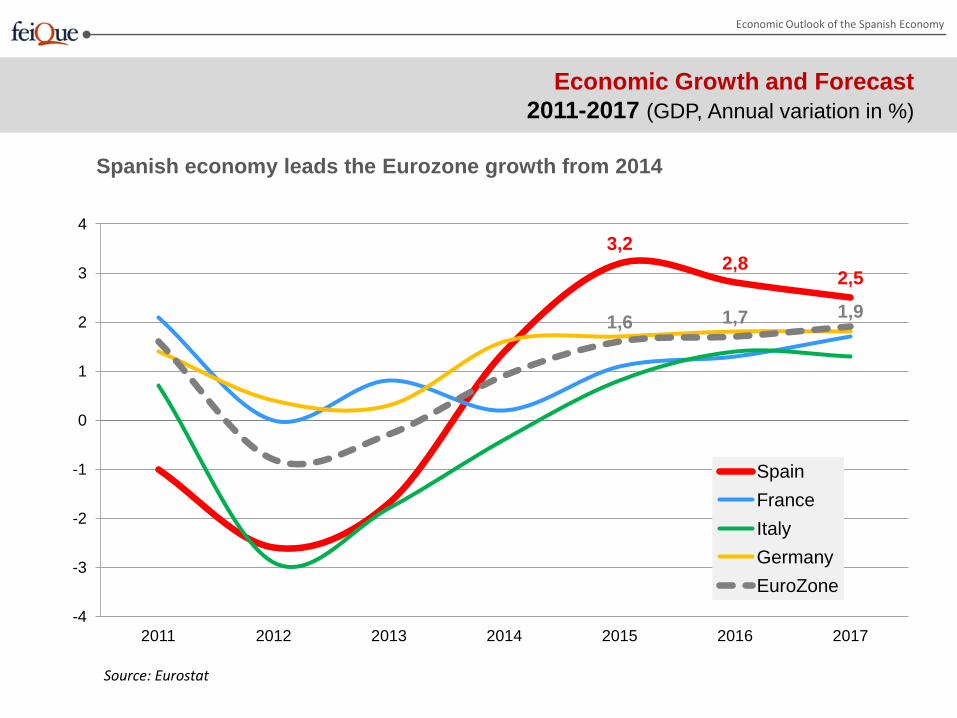

2,5

1,6 1,7 1,9

-4

-3

-2

-1

0

1

2

3

4

2011 2012 2013 2014 2015 2016 2017

Spain

France

Italy

Germany

EuroZone

Economic Growth and Forecast

2011-2017 (GDP, Annual variation in %)

Spanish economy leads the Eurozone growth from 2014

Economic Outlook of the Spanish Economy

Source: Eurostat

106,2 106,3

107,8

98

100

102

104

106

108

110

112

2010 2011 2012 2013 2014 2015 2016 2017

Spain

France

Italy

Germany

EuroZone

Inflation Rate

2010-2017 (Cumulative annual variation in %)

Spain increases competitiveness keeping the lowest cumulative

inflation rate from 2010 to 2017

Economic Outlook of the Spanish Economy

Source: Eurostat

3,4

2,3

-5

-4

-3

-2

-1

0

1

2

3

4

2012 2013 2014 2015 2016 2017

Spain

France

Italy

Germany

Private Consumption

2012-2017 (Annual variation in %)

Private Consumption remains a key driver for growth

Economic Outlook of the Spanish Economy

Source: Eurostat

117,5

124,6

131,9

100

105

110

115

120

125

130

135

2011 2012 2013 2014 2015 2016 2017

Spain

France

Italy

Germany

Exports

2012-2017 (cumulative growth, %)

Exports will increase 32% in 6 years, Germany and France

will growth about 25%, and Italy 19%

Economic Outlook of the Spanish Economy

Source: Eurostat

Factores Clave del Entorno Industrial

Precio del Petróleo (West Texas Intermediate Crude Oil Price)

Situación y Perspectivas del Sector Químico Español

Factores Clave del Entorno Industrial

Petróleo 1/3 (reservas probadas)

Situación y Perspectivas del Sector Químico Español

Factores Clave del Entorno Industrial

Petróleo 2/3 (Recursos Estimados de Shale Oil)

El World Energy Council señala que el volumen de los recursos estimados de Petróleo no Convencional (en Norteamérica se localiza el 66% del total) es 5 veces superior a las reservas probadas de petróleo convencional. 5.931 billones de barriles frente a 1.266.

Situación y Perspectivas del Sector Químico Español

Factores Clave del Entorno Industrial

Euro v Dólar

La Paridad Euro-Dólar parece mantenerse en 2015 y 2016 (octubre de 2015, 1€=1,14$). En cualquier caso, lejos de los ratios de 1,5 dólares por euros anteriores a la crisis

Situación y Perspectivas del Sector Químico Español

Industria Química Española Prioridades sobre los Factores de Competitividad País

2 6 d e m a y o 2 0 1 6

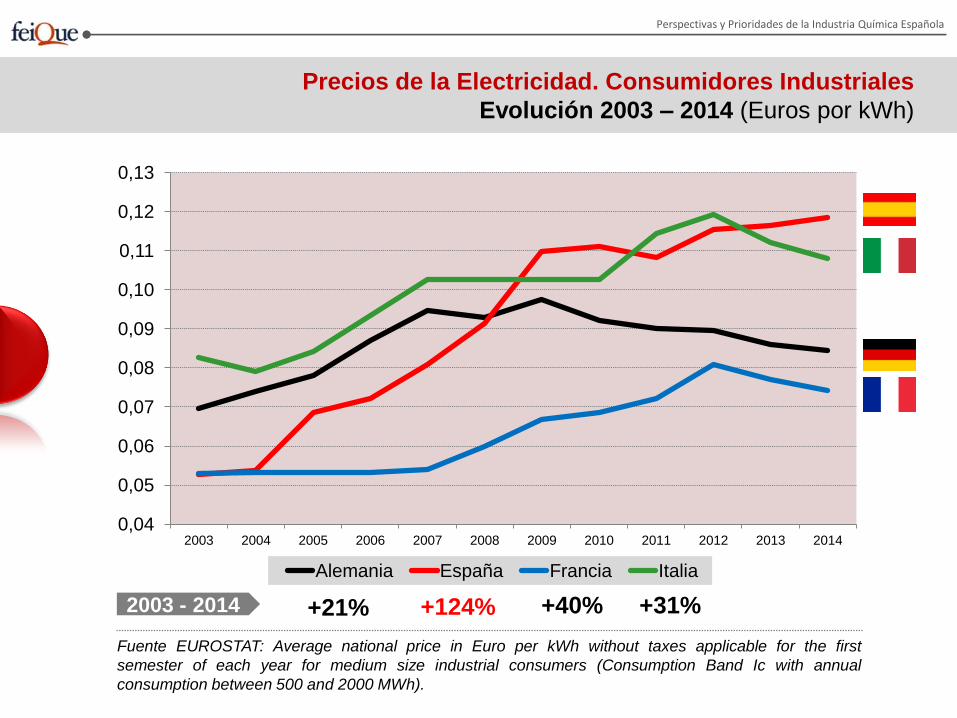

Fuente EUROSTAT: Average national price in Euro per kWh without taxes applicable for the first

semester of each year for medium size industrial consumers (Consumption Band Ic with annual

consumption between 500 and 2000 MWh).

0,04

0,05

0,06

0,07

0,08

0,09

0,10

0,11

0,12

0,13

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Alemania España Francia Italia

Precios de la Electricidad. Consumidores Industriales

Evolución 2003 – 2014 (Euros por kWh)

+21% +124% +40% +31% 2003 - 2014

Precios de la Electricidad. Consumidores Industriales

Evolución 2003 – 2014 (Euros por kWh)

Perspectivas y Prioridades de la Industria Química Española

Fuente: CNMC

Precios de la Electricidad. Consumidores Industriales

Costes de Acceso

Perspectivas y Prioridades de la Industria Química Española

Más del 60% de los costes regulados son ajenos al transporte y la distribución de electricidad

Perspectivas y Prioridades de la Industria Química Española

Marco Regulatorio Europeo

Ayudas Estatales para compensar impactos de la Directiva ETS

LA LEY COMO FACTOR DE DISTORSIÓN COMPETITIVA La Comisión Europea permite la concesión de compensaciones a las empresas industriales expuestas a fuga de carbono que asumen los costes indirectos generados por la aplicación de la Directiva ETS (Sistema de Comercio de Emisiones de carbono).

Infraestructuras Energéticas Interconexiones de España con la UE

MidCat

Perspectivas y Prioridades de la Industria Química Española Perspectivas y Prioridades de la Industria Química Española

Prioridades Lograr un Precio competitivo de la Electricidad y del Gas 1

Source: Eurostat. Gas prices for industrial consumers. Consumption Band I4: 27,780

MWh < Consumption < 277,800 MWh. Excluding VAT and other recoverable taxes

and levies

Gas Prices in Eurocents/kWh 2015Q3

Los precios medios de electricidad y gas, respecto a nuestros principales competidores, son en España, un 20% más elevados. -Trasladar los “costes sociales” del sistema a los PGE

- Eliminar la fiscalidad a la producción energética (7%) que se traslada al consumidor.

- Incrementar la Interconexión energética con el Mercado Europeo

Prioridades Un marco regulatorio más efectivo que no introduzca sobrecostes 2

La legislación europea que afecta a la industria química supone un coste equivalente al 12% del Valor Añadido, lo que supone un coste anual entre 1.500 y 1.800 Millones de €. Las AAPP españolas publican ya más de 1 millón de páginas de Boletines Oficiales, generando una asfixia regulatoria insostenible

+ 268

+ 227

+ 134

44toneladas

Prioridades Desarrollar Infraestructuras Logísticas y de Transporte 3

Trans-

European

Rail Network Atlantic and

Mediterranean High

Velocity Core Network

Corridors

2018

2017

2016

“We need to bring industry’s weight

in the EU’s GDP to 20% by 2020,

from less than 16% today, This

should ensure that Europe

maintains its global leadership in

strategic sectors with high-value

jobs such as automotive, space &

aeronautics, engineering,

chemicals and pharmaceutical

industries”

Jean Claude JUNCKER Presidente de la Comisión Europea

Es preciso un Pacto de Estado para

convertirnos en una economía sólida

y productiva