la historia de la inversión basada en factores - s&p dow ... · pdf...

TRANSCRIPT

COLABORADOR

Sunjiv Mainie, CFA, CQF

Jefe de Investigación y Diseño

(EMEA)

Febrero 2015

INVESTIGACIÓN

La historia de la inversión basada en factores

1.0 INTRODUCCIÓN

Durante décadas, las carteras de inversión se formaron a partir de una combinación de fondos de índices ponderados por capitalización de mercado y fondos activos. Los fondos de índices ponderados por capitalización pueden proporcionar una base para que los inversionistas adquieran la cartera de mercado de manera simple, transparente y económica. Por el contrario, los fondos activos prometen retornos potencialmente más altos, aunque a un costo de mayor complejidad y costos más altos.

En años recientes, los inversionistas institucionales han empleado un nuevo enfoque para la formación de la cartera: la inversión basada en factores.1 Este enfoque cada vez más popular se encuentra entre la inversión activa y pasiva, permitiendo a los inversionistas apuntar a factores de riesgo específicos (impulsores de rendimiento) además de la beta del mercado. Estas estrategias utilizan un método transparente, sistemático, basado en reglas a costos relativamente bajos. Esto permite a los inversionistas implementar estrategias activas mientras permanecen bajo la protección de la pasiva.

En este documento, se examinan los orígenes y la evolución de la inversión basada en factores. Se debaten las teorías que sostienen la inversión basada en factores, desarrolladas a partir del Modelo de Valuación de Activos de Capital (CAPM),2 y sus extensiones multifactoriales. Se analiza la intuición económica detrás del rendimiento de los factores, junto con su implementación. Por último, se consideran brevemente las innovaciones probables y las estrategias de producto futuras.

2.0 TEORÍA DE FACTORES

Los riesgos de los factores son la fuerza impulsora de las primas de riesgo de los activos. Una de las primeras teorías financieras para establecer modelos de retornos de los activos como una función de los riesgos de los factores era el modelo CAPM lineal. Este modelo se formuló en los años 60’s y establecía que existe solo un factor, el factor de mercado, impulsando los retornos de los activos. Más aún, el CAPM estipula que el retorno de un activo es la suma del retorno sistemático y el retorno específico, como se muestra en la ecuación uno.

𝑟𝑖 = 𝑟𝑓 + 𝛽𝑖 (𝑟𝑀 − 𝑟𝑓) + 𝜀𝑖 Ecuación 1

donde:

𝑟𝑖 = retorno del activo 𝑖

𝑟𝑓 = tasa libre de riesgo

𝛽𝑖 = beta para el activo 𝑖

𝑟𝑀 = retorno del factor de mercado

𝜀𝑖 = retorno específico del activo 𝑖

1 Las betas miden las exposiciones a un factor determinado. Se invierte en factores, no en betas. Por lo tanto, los

términos como beta alternativo (alternate beta) y beta inteligente (smart beta) no se utilizarán en este documento. 2 A lo largo de los años, el CAPM ha tenido sus críticos. Numerosos estudios de investigación han documentado las

ineficiencias del simple enfoque del factor único. Sin embargo, la intuición básica detrás del CAPM es cierta: que los activos subyacentes de los factores determinan las primas de riesgo de los activos, y estas primas de riesgo proporcionan compensación para los inversionistas que soportan un riesgo sistemático.

La historia de la inversión basada en factores Febrero 2015

2

El CAPM establece el modelo del retorno sistemático como función de la beta que mide la sensibilidad de los retornos de los activos al retorno del mercado. La beta de un activo está dada por:

𝜷𝒊 = 𝝆𝒊,𝑴 𝝈𝒊

𝝈𝑴 Ecuación 2

donde:

𝝆𝒊,𝑴 = el coeficiente de correlación entre el activo 𝒊 y el mercado

𝝈𝒊 = la volatilidad del activo 𝒊

𝝈𝑴 = la volatilidad del mercado

Observe que el último término en la ecuación 1, el componente del retorno específico, se modela como una variable

aleatoria normal con una media de cero - 𝜺𝒊 ~𝑵(𝟎, 𝜽𝒊𝟐). Por lo tanto, el riesgo específico del activo 𝒊 es 𝜽𝒊.

El CAPM asume que para un activo individual, el retorno sistemático y el retorno específico son independientes uno del otro (no correlacionados). Más aún, si también se supone que los retornos específicos de activos diferentes son independientes unos de otros, entonces puede demostrarse que una cartera que tiene N activos, tendrá la varianza definida como:

𝝈𝒑𝟐 = 𝜷𝒑

𝟐𝝈𝑴𝟐 + ∑ 𝒘𝒊

𝟐𝜽𝒊𝟐𝑵

𝒊=𝟏 Ecuación 3

donde:

𝝈𝒑 = volatilidad de la cartera

𝜷𝒑 = beta de la cartera

𝒘𝒊 = ponderación 𝒊 del activo

La ecuación 3 destaca dos fuentes de riesgo dentro de cualquier cartera, una sistemática y la otra específica. Esto tiene implicancias importantes para la formación de la cartera. En primer lugar, el componente específico puede diversificarse al mantener muchos activos. Por ejemplo, una cartera ponderada equitativamente que tiene N activos,

todos con el mismo riesgo específico, resultaría en un riesgo específico de la cartera de 𝜽

√𝑵. como el número de activos

N aumenta, el riesgo específico disminuye. En segundo lugar, el riesgo sistemático es una función de la beta de la cartera y el riesgo de mercado. Por lo tanto, una cartera tradicional de posiciones largas que mantiene muchos activos tendría la mayor parte del riesgo expuesto al mercado.

Este análisis considera al CAPM como una posible herramienta del riesgo. Sin embargo, este modelo fue desarrollado originalmente como un modelo de precios de equilibrio, donde su función era proporcionar expectativas de retorno de los activos individuales. Por lo tanto, en términos de precios, se puede volver a expresar como:

𝔼(𝒓𝒊 − 𝒓𝒇) = 𝜷𝒊[𝔼(𝒓𝑴) − 𝒓𝒇] Ecuación 4

Observe que el término específico se ha retirado.3 La ecuación 4 revela una percepción valiosa dentro de la mecánica del rendimiento de la inversión, a saber, que los retornos esperados de los activos son proporcionales a sus riesgos sistemáticos, según las mediciones de sus betas. Por otro lado, los riesgos específicos pueden diversificarse y no ser recompensados con exceso de retornos.

El descubrimiento de las sutiles diferencias entre la manera en que se puede utilizar el CAPM, ya sea en riesgo o expectativa, proporcionó la base para muchos de los modelos alfa y de riesgo que siguieron. En los años 1970 se observó la incorporación de más factores (más allá del simple factor de mercado) para mejorar el CAPM como una herramienta de riesgo. El primer modelo multifactorial fue desarrollado por Stephen Ross en 1976. Muchos de los modelos de riesgo comerciales de la actualidad se basan en la Teoría de Valuación por Arbitraje (APT pos sus siglas en inglés) que incluyen modelos de factores macroeconómicos, modelos de factores fundamentales y modelos de factores estadísticos.

3 La expectativa del término específico, que se modela como variable aleatoria normal con una media de cero, es cero.

La historia de la inversión basada en factores Febrero 2015

3

Más aún, pronto se detectaron las anomalías de precio4 que contradecían al CAPM y su uso como un modelo de precios. El modelo de tres factores de Fama y French, que incorpora los efectos del tamaño y el valor además del mercado, fue considerado ampliamente como una mejora (Fama y French, 1993).5 Una extensión de este modelo de tres factores es el modelo de cuatro factores de Carhart, donde se incluye el efecto del momentum (Carhart, 2012).6 Desde el punto de vista de un profesional, esto destaca que pueden existir otros factores con precio, además del mercado, que podrían recompensar a los inversionistas a lo largo del tiempo. Esto puede expresarse como:

𝔼(𝒓𝒊 − 𝒓𝒇) = 𝜷𝒊,𝟏𝔼(𝒇𝟏) + 𝜷𝒊,𝟐𝔼(𝒇𝟐) + ⋯ + 𝜷𝒊,𝑲𝔼(𝒇𝑲) Ecuación 5

donde:

𝜷𝒊,𝒌= beta para el activo 𝒊 con respecto al factor 𝒌

𝔼(𝒇𝒌) = la prima de riesgo del factor 𝒌

Estos factores impulsan el rendimiento de las carteras de inversión. Sostienen muchos de los productos basados en factores disponibles actualmente en el mercado.7

3.0 FACTORES DE RENTA VARIABLE

3.1 Valor

Los beneficios de la inversión en valor se han conocido desde los años 30’s. Sus defensores más fuertes fueron Benjamin Graham y, más recientemente, Warren Buffet. Una considerable investigación académica documenta el efecto del valor. La mayoría está de acuerdo en que las acciones de valor proporcionan retornos por encima del mercado. Sin embargo, no existe un consenso único en cuanto a por qué esto es así, y las explicaciones se dividen en términos generales en dos grupos: el racional y el del comportamiento.

Las teorías racionales explican cómo la prima de valor emerge de los inversionistas que requieren compensación por soportar un riesgo sistémico más alto en la forma de dificultad financiera (Fama y French 1996). Por ejemplo, en entornos recesivos, a las firmas de valor (como la manufactura) les resulta difícil cambiar sus actividades a otras más rentables. Por el contrario, las firmas de crecimiento (como la tecnología) pueden desinvertir con relativa facilidad, debido a que una gran proporción de su capital es capital humano. Por consiguiente, las firmas de valor son percibidas como más riesgosas que sus contrapartes de crecimiento y, como tales, deben exigir una prima.

Las teorías de comportamiento sostienen que la prima de riesgo de valor podría ser impulsada por los inversionistas que incorrectamente extrapolan las tasas de crecimiento de utilidades pasadas de las compañías (Lakonishok et al 1994). Las acciones glamorosas, de alto perfil que tienen altas valuaciones son compradas por inversionistas ingenuos que esperan que continúen las altas tasas de crecimiento de utilidades. Esto empuja hacia arriba sus precios y, como consecuencia, disminuye sus tasas de retorno. Al mismo tiempo, las acciones de valor son baratas, debido a que los inversionistas subestiman las tasas de crecimiento futuras. Su bajo costo no surge del hecho de que sean fundamentalmente más riesgosas.

Existen muchas maneras de definir valor. Por ejemplo, el rendimiento del flujo de caja y el rendimiento de las ganancias examinan el bajo costo mientras enfatizan la rentabilidad. El rendimiento de los dividendos proporciona una perspectiva de la evaluación de los directivos sobre la rentabilidad futura. Utilizar el ítem de los activos netos (libro) del balance brinda una medida del valor de liquidación. Otras medidas de valor incluyen el rendimiento de utilidades previsto y el valor EBITDA8-a-empresa. Los productos de renta variable que apuntan a aprovechar la prima de valor pueden desarrollarse al utilizar una de estas medidas, o una combinación de ellas.9

4 En este documento, los términos “factores” y “anomalías” se utilizan indistintamente.

5 El efecto de small-cap es la diferencia entre el retorno sobre una cartera de acciones pequeñas y el retorno sobre una cartera de acciones grandes. El efecto valor es la diferencia entre el retorno sobre una cartera de acciones de alto valor de libros a valor de mercado y el retorno sobre una cartera de acciones de bajo valor de libros a valor de mercado.

6 El efecto momentum es la diferencia entre el retorno sobre una cartera de acciones de alto rendimiento y el retorno sobre una cartera de acciones de bajo rendimiento.

7 Para conocer más detalles sobre la Teoría de Factores consulte Qian et al, 2007.

8 EBITDA: ganancias antes de intereses, impuestos, depreciación y amortización.

9 La combinación de diferentes factores (medidas) puede lograrse a través del método del puntaje Z. Un puntaje Z es una exposición estandarizada de una acción a un factor. Para cada acción en un universo de inversión, reste la exposición media a un factor del universo de la exposición a un factor de la acción individual. Luego divida este número por la desviación estándar de la exposición al factor para el universo. Los puntajes Z luego pueden sumarse para derivar un puntaje general y la subsiguiente exposición a un conjunto de factores.

La historia de la inversión basada en factores Febrero 2015

4

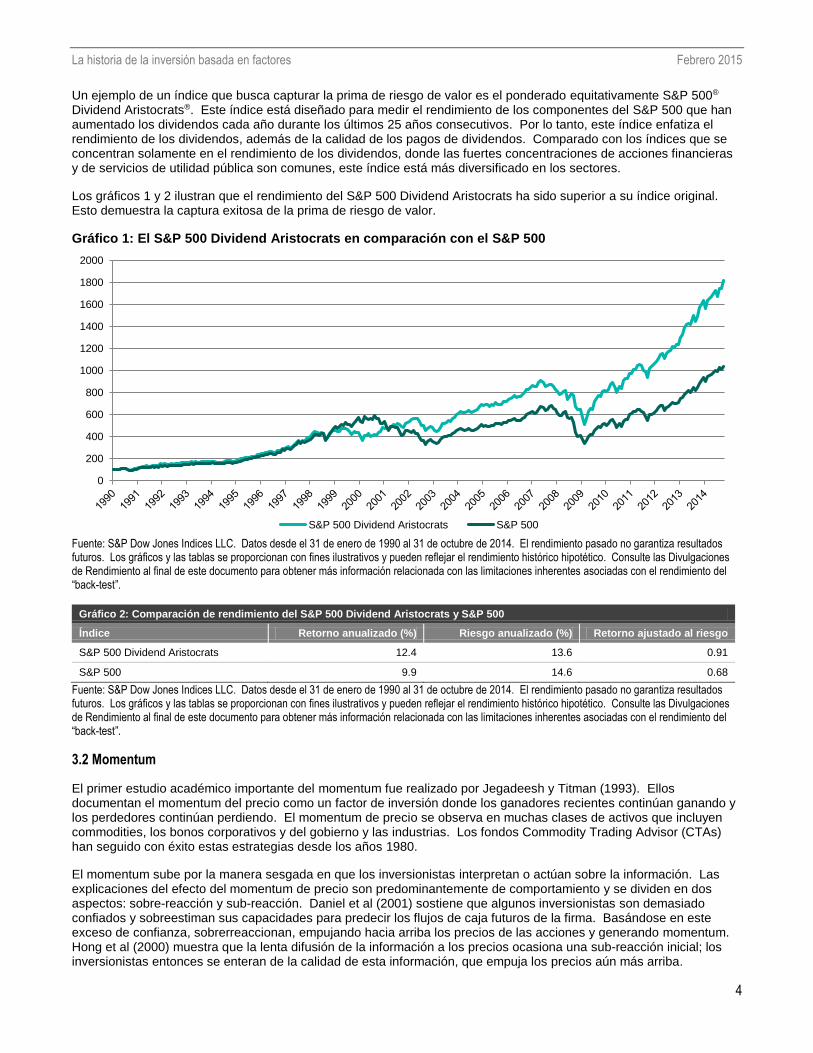

Un ejemplo de un índice que busca capturar la prima de riesgo de valor es el ponderado equitativamente S&P 500® Dividend Aristocrats®. Este índice está diseñado para medir el rendimiento de los componentes del S&P 500 que han aumentado los dividendos cada año durante los últimos 25 años consecutivos. Por lo tanto, este índice enfatiza el rendimiento de los dividendos, además de la calidad de los pagos de dividendos. Comparado con los índices que se concentran solamente en el rendimiento de los dividendos, donde las fuertes concentraciones de acciones financieras y de servicios de utilidad pública son comunes, este índice está más diversificado en los sectores.

Los gráficos 1 y 2 ilustran que el rendimiento del S&P 500 Dividend Aristocrats ha sido superior a su índice original. Esto demuestra la captura exitosa de la prima de riesgo de valor.

Gráfico 1: El S&P 500 Dividend Aristocrats en comparación con el S&P 500

Fuente: S&P Dow Jones Indices LLC. Datos desde el 31 de enero de 1990 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Gráfico 2: Comparación de rendimiento del S&P 500 Dividend Aristocrats y S&P 500

Índice Retorno anualizado (%) Riesgo anualizado (%) Retorno ajustado al riesgo

S&P 500 Dividend Aristocrats 12.4 13.6 0.91

S&P 500 9.9 14.6 0.68

Fuente: S&P Dow Jones Indices LLC. Datos desde el 31 de enero de 1990 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

3.2 Momentum

El primer estudio académico importante del momentum fue realizado por Jegadeesh y Titman (1993). Ellos documentan el momentum del precio como un factor de inversión donde los ganadores recientes continúan ganando y los perdedores continúan perdiendo. El momentum de precio se observa en muchas clases de activos que incluyen commodities, los bonos corporativos y del gobierno y las industrias. Los fondos Commodity Trading Advisor (CTAs) han seguido con éxito estas estrategias desde los años 1980.

El momentum sube por la manera sesgada en que los inversionistas interpretan o actúan sobre la información. Las explicaciones del efecto del momentum de precio son predominantemente de comportamiento y se dividen en dos aspectos: sobre-reacción y sub-reacción. Daniel et al (2001) sostiene que algunos inversionistas son demasiado confiados y sobreestiman sus capacidades para predecir los flujos de caja futuros de la firma. Basándose en este exceso de confianza, sobrerreaccionan, empujando hacia arriba los precios de las acciones y generando momentum. Hong et al (2000) muestra que la lenta difusión de la información a los precios ocasiona una sub-reacción inicial; los inversionistas entonces se enteran de la calidad de esta información, que empuja los precios aún más arriba.

0

200

400

600

800

1000

1200

1400

1600

1800

2000

S&P 500 Dividend Aristocrats S&P 500

La historia de la inversión basada en factores Febrero 2015

5

Otras teorías apuntan a la información imperfecta disponible a todos los inversionistas y a la estructura imperfecta del mercado. La información imperfecta se refiere al problema de agencia, por el cual los directivos tienen fuertes incentivos para promover las buenas noticias y ocultar las malas noticias. Los administradores de fondos institucionales pueden arbitrar las buenas noticias, pero la gran mayoría es incapaz de explotar las malas noticias debido a las limitaciones de la venta en corto de lo que es, en la práctica, una estructura imperfecta de mercado.

Las mediciones típicas del momentum de precio pueden involucrar una o una combinación de las siguientes: reversiones de un mes, retorno de seis meses y retorno de doce meses. Algunos profesionales también ajustan al riesgo los retornos del rendimiento. Las mediciones más complicadas incluyen promedios móviles, el índice de fortaleza relativa (RSI) y las bandas de Bollinger.

El S&P Europe 350® Momentum Index busca capturar la anomalía del momentum. Este índice se basa en el momentum de precio, combinando las reversiones de un mes y los retornos de doce meses, y se ajusta por volatilidad. Se clasifican las combinaciones finales del puntaje Z, y el quintil más alto se selecciona para su inclusión en el índice. Las ponderaciones de los componentes están determinadas por una simple transformación: el puntaje multiplicado por la capitalización de mercado ajustada al capital flotante.

Gráfico 3: El S&P Europe 350 Momentum Index en comparación con el S&P Europe 350

Fuente: S&P Dow Jones Indices LLC. Datos desde el 30 de abril de 2001 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Gráfico 4: Comparación de rendimiento de S&P Europe 350 Momentum Index y S&P Europe 350

Índice Retorno anualizado (%) Riesgo anualizado (%) Retorno ajustado al riesgo

S&P Europe 350 Momentum Index 6.1 14.3 0.43

S&P Europe 350 2.9 15.6 0.19

Fuente: S&P Dow Jones Indices LLC. Datos desde el 30 de abril de 2001 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Durante el período, apuntar al factor de momentum aumenta el retorno ajustado al riesgo.

3.3 Calidad

En comparación con los factores de momentum integrados en los sesgos de comportamiento, la inversión basada en factores de calidad es más fundamental en su enfoque. Los inversionistas se esfuerzan por determinar la salud del negocio de una firma y la competencia de sus directivos. Los factores de calidad intentan identificar a las firmas que generan ganancias anormales de sus operaciones competitivas. Más aún, los directivos entregan estas ganancias directamente a los accionistas, sin sucumbir al problema de la agencia.

0

50

100

150

200

250

S&P Europe 350 Momentum Index S&P Europe 350

La historia de la inversión basada en factores Febrero 2015

6

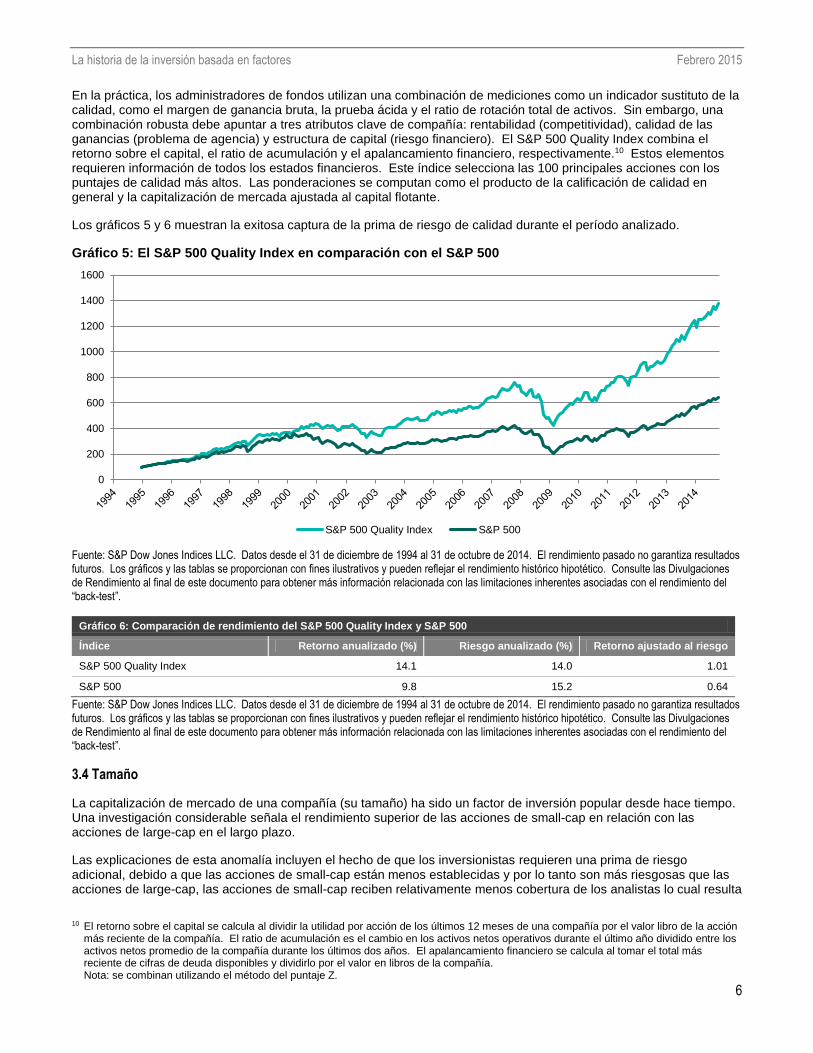

En la práctica, los administradores de fondos utilizan una combinación de mediciones como un indicador sustituto de la calidad, como el margen de ganancia bruta, la prueba ácida y el ratio de rotación total de activos. Sin embargo, una combinación robusta debe apuntar a tres atributos clave de compañía: rentabilidad (competitividad), calidad de las ganancias (problema de agencia) y estructura de capital (riesgo financiero). El S&P 500 Quality Index combina el retorno sobre el capital, el ratio de acumulación y el apalancamiento financiero, respectivamente.10 Estos elementos requieren información de todos los estados financieros. Este índice selecciona las 100 principales acciones con los puntajes de calidad más altos. Las ponderaciones se computan como el producto de la calificación de calidad en general y la capitalización de mercada ajustada al capital flotante.

Los gráficos 5 y 6 muestran la exitosa captura de la prima de riesgo de calidad durante el período analizado.

Gráfico 5: El S&P 500 Quality Index en comparación con el S&P 500

Fuente: S&P Dow Jones Indices LLC. Datos desde el 31 de diciembre de 1994 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Gráfico 6: Comparación de rendimiento del S&P 500 Quality Index y S&P 500

Índice Retorno anualizado (%) Riesgo anualizado (%) Retorno ajustado al riesgo

S&P 500 Quality Index 14.1 14.0 1.01

S&P 500 9.8 15.2 0.64

Fuente: S&P Dow Jones Indices LLC. Datos desde el 31 de diciembre de 1994 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

3.4 Tamaño

La capitalización de mercado de una compañía (su tamaño) ha sido un factor de inversión popular desde hace tiempo. Una investigación considerable señala el rendimiento superior de las acciones de small-cap en relación con las acciones de large-cap en el largo plazo.

Las explicaciones de esta anomalía incluyen el hecho de que los inversionistas requieren una prima de riesgo adicional, debido a que las acciones de small-cap están menos establecidas y por lo tanto son más riesgosas que las acciones de large-cap, las acciones de small-cap reciben relativamente menos cobertura de los analistas lo cual resulta

10 El retorno sobre el capital se calcula al dividir la utilidad por acción de los últimos 12 meses de una compañía por el valor libro de la acción

más reciente de la compañía. El ratio de acumulación es el cambio en los activos netos operativos durante el último año dividido entre los activos netos promedio de la compañía durante los últimos dos años. El apalancamiento financiero se calcula al tomar el total más reciente de cifras de deuda disponibles y dividirlo por el valor en libros de la compañía. Nota: se combinan utilizando el método del puntaje Z.

0

200

400

600

800

1000

1200

1400

1600

S&P 500 Quality Index S&P 500

La historia de la inversión basada en factores Febrero 2015

7

en más oportunidades de tener precios incorrectos, y los inversionistas requieren compensación adicional por las acciones que no son nombres conocidos.

El efecto del tamaño tiene sus críticos. Desde mediados de los años 80’s, las acciones de small-cap se han comportado mejor que las acciones de large-cap (en general). Sin embargo, después del ajuste por exposición al mercado, el efecto del tamaño desaparece con rapidez (Dimson et al 2011). Por lo tanto, posiblemente, el efecto del tamaño no debe estar más incluido en el modelo de tres factores de Fama y French.

Los gráficos 7 y 8 comparan el rendimiento del S&P SmallCap 600® con el S&P 500.

Gráfico 7: El S&P SmallCap 600 en comparación con el S&P 500

Fuente: S&P Dow Jones Indices LLC. Datos desde el 30 de diciembre de 1994 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Gráfico 8: Comparación del rendimiento del S&P SmallCap 600 y el S&P 500

Índice Retorno anualizado (%) Riesgo anualizado (%) Retorno ajustado al riesgo

S&P SmallCap 600 11.6 18.9 0.61

S&P 500 9.8 15.2 0.64

Fuente: S&P Dow Jones Indices LLC. Datos desde el 30 de diciembre de 1994 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

El retorno ajustado al riesgo del S&P SmallCap 600 es ligeramente menos al del S&P 500, lo que sugiere que el efecto del tamaño se ha erosionado desde mediados de los años 80.

3.5 Finanzas corporativas: Recompra de acciones

Las recompras de acciones se centran en planes de recompra de acciones, compras internas por parte de directivos de la compañía o una combinación de ambos. Las recompras de acciones pueden proporcionar información a los inversionistas acerca de las ganancias futuras y la valuación de la acción de una compañía. Merton y Rock (1985) sostienen que los directores que anticipan flujos de caja más altos en el futuro tienen más probabilidades de distribuir efectivo con anticipación a sus accionistas a través de recompras de acciones o dividendos en efectivo. Más aún, la investigación realizada por Ikenberry et al (1995) sugiere que los directivos inician programas de recompra cuando creen que la acción de la compañía está subvaluada.

Los programas de recompra de acciones (a diferencia de los dividendos) no están atados a una política anunciada con anterioridad. Si una compañía necesita reducir su redistribución de efectivo a los accionistas, puede detener el

0

100

200

300

400

500

600

700

800

900

1000

S&P SmallCap 600 S&P 500

La historia de la inversión basada en factores Febrero 2015

8

programa de recompra, mientras mantiene su política actual de dividendos. Esto puede ayudar a una compañía a evitar la reacción adversa del mercado que con frecuencia se asocia con el recorte de dividendos (Lintner 1956).

El problema de agencia puede también estar en juego. Los administradores tienen la capacidad de poner sus propios intereses por delante de los intereses de los accionistas. La principal inquietud de los accionistas es que los directivos puedan invertir en proyectos con retornos insuficientes con el fin de alcanzar el crecimiento. Easterbrook (1984) y Jensen (1986) sostienen que el potencial para la mala asignación de efectivo existe, y que una manera de mitigar tales costos de agencia es que la dirección devuelva capital a los accionistas a través de dividendos o recompra de acciones.

Las compras internas por parte de directivos de la compañía pueden reflejar noticias prometedoras acerca de una acción o la confianza que los ejecutivos senior tienen en sus compañías. Cabe destacar que lo contrario es igualmente cierto. Esto puede calcularse simplemente como el número de directivos que compran acciones menos el número de directivos que venden.

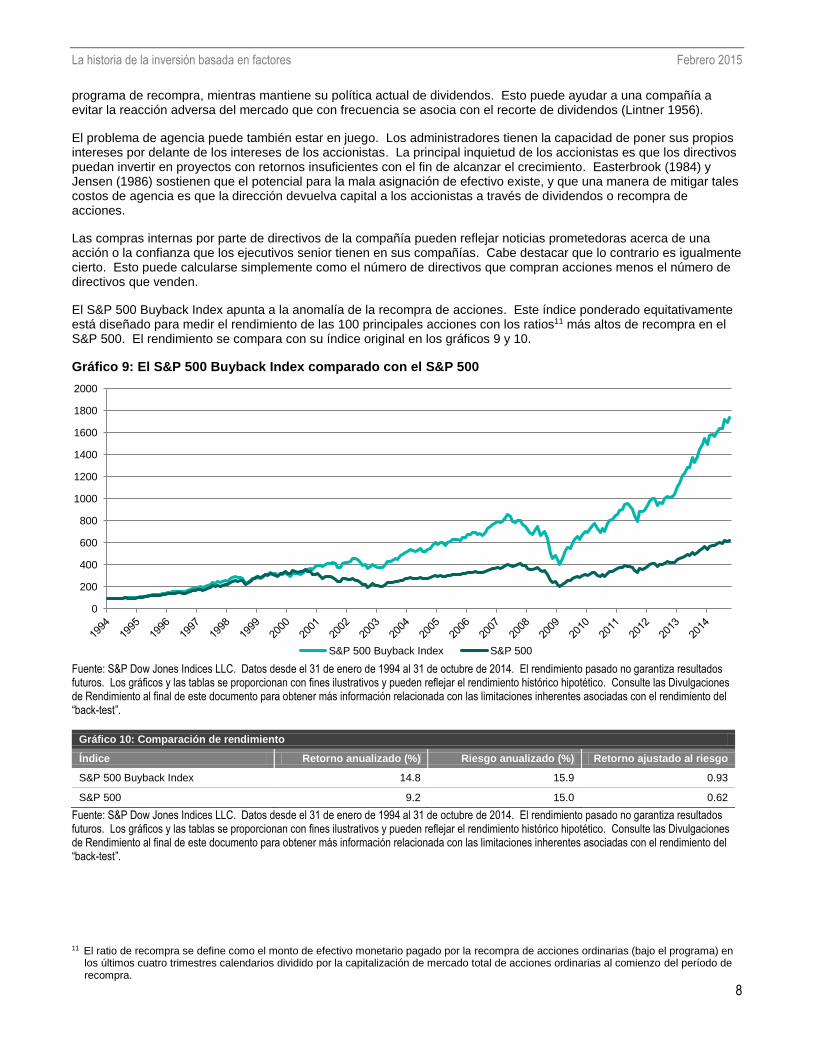

El S&P 500 Buyback Index apunta a la anomalía de la recompra de acciones. Este índice ponderado equitativamente está diseñado para medir el rendimiento de las 100 principales acciones con los ratios11 más altos de recompra en el S&P 500. El rendimiento se compara con su índice original en los gráficos 9 y 10.

Gráfico 9: El S&P 500 Buyback Index comparado con el S&P 500

Fuente: S&P Dow Jones Indices LLC. Datos desde el 31 de enero de 1994 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Gráfico 10: Comparación de rendimiento

Índice Retorno anualizado (%) Riesgo anualizado (%) Retorno ajustado al riesgo

S&P 500 Buyback Index 14.8 15.9 0.93

S&P 500 9.2 15.0 0.62

Fuente: S&P Dow Jones Indices LLC. Datos desde el 31 de enero de 1994 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

11 El ratio de recompra se define como el monto de efectivo monetario pagado por la recompra de acciones ordinarias (bajo el programa) en

los últimos cuatro trimestres calendarios dividido por la capitalización de mercado total de acciones ordinarias al comienzo del período de recompra.

0

200

400

600

800

1000

1200

1400

1600

1800

2000

S&P 500 Buyback Index S&P 500

La historia de la inversión basada en factores Febrero 2015

9

3.6 Volatilidad

Documentada por primera vez a comienzos de los años 1970, la relación inversa entre riesgo y retorno de la renta variable contradice la hipótesis convencional de que el riesgo más alto debe resultar en un retorno esperado más alto (Friend y Blume 1970). Además, cuestionaba el CAPM y muchas de sus extensiones multifactoriales. En términos de precio, las ecuaciones 4 y 5 claramente establecen que el retorno esperado de un activo es una función de su covarianza con los factores de riesgo. Además, se retiró el componente del riesgo específico del activo (expectativa), ya que se modeló como una variable aleatoria normal con una media de cero. Posiblemente, el CAPM falla porque no aborda la estructura imperfecta del mercado y las preferencias de los participantes de mantener algunos activos por encima de otros por motivos exógenos.

Los estudios recientes que documentan esta relación inversa incluyen Ang et al (2009) y Dutt y Humphery-Jenner (2013). Las explicaciones del fenómeno difieren y parece distante un consenso claro. Las teorías incluyen la estructura imperfecta del mercado, la iliquidez y las preferencias de lotería.

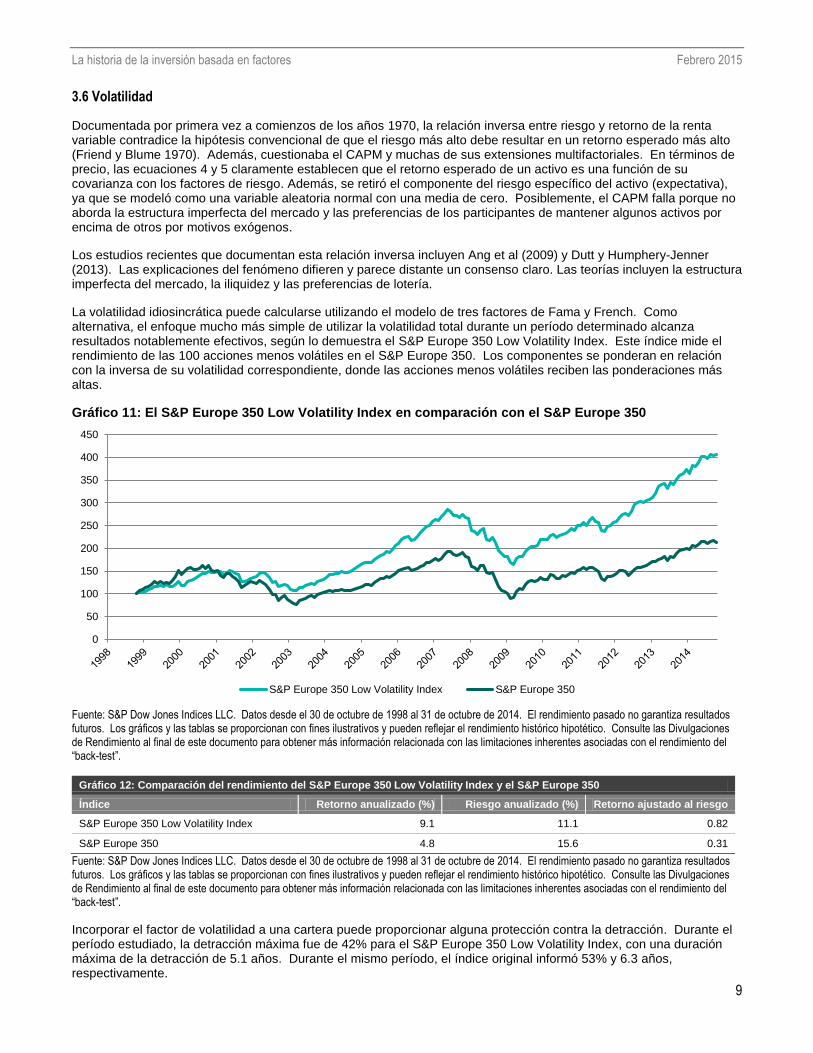

La volatilidad idiosincrática puede calcularse utilizando el modelo de tres factores de Fama y French. Como alternativa, el enfoque mucho más simple de utilizar la volatilidad total durante un período determinado alcanza resultados notablemente efectivos, según lo demuestra el S&P Europe 350 Low Volatility Index. Este índice mide el rendimiento de las 100 acciones menos volátiles en el S&P Europe 350. Los componentes se ponderan en relación con la inversa de su volatilidad correspondiente, donde las acciones menos volátiles reciben las ponderaciones más altas.

Gráfico 11: El S&P Europe 350 Low Volatility Index en comparación con el S&P Europe 350

Fuente: S&P Dow Jones Indices LLC. Datos desde el 30 de octubre de 1998 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Gráfico 12: Comparación del rendimiento del S&P Europe 350 Low Volatility Index y el S&P Europe 350

Índice Retorno anualizado (%) Riesgo anualizado (%) Retorno ajustado al riesgo

S&P Europe 350 Low Volatility Index 9.1 11.1 0.82

S&P Europe 350 4.8 15.6 0.31

Fuente: S&P Dow Jones Indices LLC. Datos desde el 30 de octubre de 1998 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Incorporar el factor de volatilidad a una cartera puede proporcionar alguna protección contra la detracción. Durante el período estudiado, la detracción máxima fue de 42% para el S&P Europe 350 Low Volatility Index, con una duración máxima de la detracción de 5.1 años. Durante el mismo período, el índice original informó 53% y 6.3 años, respectivamente.

0

50

100

150

200

250

300

350

400

450

S&P Europe 350 Low Volatility Index S&P Europe 350

La historia de la inversión basada en factores Febrero 2015

10

4.0 FACTORES DE COMMODITIES

4.1 “Roll Yield”

Las estrategias de “Roll Yield” aprovechan una prima de riesgo sistemático al comprar contratos en el extremo más largo de la curva de futuros. En teoría, los productores venden contratos a largo plazo, con frecuencia con descuento, para cubrir su producción. Por otro lado, los consumidores compran contratos de corto plazo a un sobreprecio para garantizar el consumo en el corto plazo. Esta dinámica lleva a una prima de riesgo sistemática estructural. En realidad, la forma de la curva está determinada por el impacto general generado por la interacción entre los participantes del mercado, incluyendo los jugadores no industriales como los inversionistas pasivos y los fondos de cobertura. Todos estos participantes tendrán sus propios objetivos y horizontes de tiempo (Kang y Ung 2013).

La estrategia más simple para capturar esta prima de riesgo es la renovación a contratos de futuros de un vencimiento predefinido, como el contrato a tres meses. El S&P GSCI 3-Month Forward Index emplea este enfoque. Las estrategias más dinámicas apuntan a minimizar el efecto contango o maximizar el efecto de backwardation12 al adoptar una estrategia diferente de renovación con respecto a la estructura de plazo de la materia prima en cuestión: por ejemplo, el S&P GSCI Dynamic Roll.

Gráfico 13: El S&P GSCI Dynamic Roll en comparación con el S&P GSCI

Fuente: S&P Dow Jones Indices LLC. Datos desde el 31 de enero de 1995 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Gráfico 14: Comparación de rendimiento del S&P GSCI Dynamic Roll y el S&P GSCI

Índice Retorno anualizado (%) Riesgo anualizado (%) Retorno ajustado al riesgo

S&P GSCI Dynamic Roll 11.2 17.2 0.65

S&P GSCI 3.4 21.9 0.16

Fuente: S&P Dow Jones Indices LLC. Datos desde el 31 de enero de 1995 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Como su índice original, el S&P GSCI Dynamic Roll pondera sus componentes por la producción mundial. Sin embargo, busca contratos óptimos en la curva de futuros de cada materia prima, mejorando el rendimiento ajustado al riesgo. El algoritmo del Dynamic Roll también considera la liquidez de los contratos actuales y futuros.

12 Contango es una situación donde el precio de los futuros de una materia prima está por encima del precio de contado esperado.

Backwardation es la condición de mercado por el cual el precio de un contrato de futuros se negocia por debajo del precio de contado esperado al vencimiento del contrato. Por lo tanto, la condición de mercado opuesta a backwardation es contango.

0

200

400

600

800

1000

1200

1400

1600

S&P GSCI Dynamic Roll S&P GSCI

La historia de la inversión basada en factores Febrero 2015

11

4.2 Momentum

Como sucede con la renta variable, una gran parte de la teoría que sostiene el momentum en los commodities se refiere al comportamiento. Si dejamos estos sesgos de lado, los participantes del mercado industrial pueden actuar como catalizadores al iniciar tendencias de precio, según lo ejemplifican los grandes productores industriales que ejecutan sus programas de cobertura para reducir el riesgo de precio.

Los inversionistas pueden alcanzar resultados efectivos cuando utilizan mediciones simples como los promedios móviles, que es una técnica generalizada entre muchos administradores de fondos CTA.

5.0 AVANCES EN EL FUTURO

5.1 Factores múltiples

Las estrategias de renta variable que se analizaron anteriormente se centran en factores individuales como por ejemplo valor, momentum o calidad.13 Sin embargo, los factores pueden combinarse para mejorar las características de riesgo/retorno de la cartera. Actualmente existen productos en esta área, pero las necesidades crecientes de los inversionistas indican que la innovación es una probabilidad.

En general, existen dos métodos principales de formar carteras que apunten a la exposición a muchos diferentes factores de inversión: la aplicación de un filtro secuencial a la acción y la aplicación de un filtro simultáneo a la acción.14 La aplicación de un filtro secuencial a la acción inicialmente da prioridad a los factores deseados. El universo de inversión luego se reduce basándose en el factor más importante. El siguiente factor más importante luego es aplicado al nuevo universo reducido. Este proceso se repite hasta que todos los factores se hayan aplicado. Los beneficios de este enfoque son que es fácil de comprender e implementar. Sin embargo, si se utilizan demasiados factores, las carteras resultantes pueden estar demasiado concentradas, con riesgos específicos a la cartera inaceptablemente altos.

El filtro simultáneo aplica solo un filtro a una combinación de todos los factores elegidos. Normalmente, los factores se combinan utilizando el método de puntaje Z. Por ejemplo, un simple modelo de valor y momentum podría asignar una ponderación del 50% al puntaje Z de valor y una ponderación del 50% al puntaje Z de momentum. Este enfoque permite una mayor flexibilidad en la etapa de diseño de la cartera, dado que los profesionales pueden jugar con las ponderaciones para controlar los resultados de la cartera. Por el contrario, las carteras creadas a partir del filtro secuencial tienden a reflejar fuertemente el primer filtro dominante. Para modelos de filtro simultáneo más sofisticados, se pueden diseñar algoritmos para ajustar las ponderaciones aplicadas a los factores con la finalidad de alinearlas mejor con el entorno actual económico o de mercado. Esto da forma a los esquemas de ponderación dinámica.

El S&P Europe 350 Low Volatility High Dividend Index emplea el enfoque de filtro secuencial de la acción. Este índice ponderado equitativamente (con 50 componentes) intenta capturar tanto las anomalías de valor como de baja volatilidad.

13 Como hemos visto, estos factores en sí mismos pueden ser una combinación de medidas. Por ejemplo, el S&P 500 Quality Index es una

combinación de tres medidas subyacentes.

14 Existe una tercera manera; se puede apuntar a exposiciones a muchos factores simplemente al combinar carteras basadas en factores únicos: un enfoque de fondo de fondos.

La historia de la inversión basada en factores Febrero 2015

12

Gráfico 15: S&P Europe 350 Low Volatility High Dividend Index en comparación con S&P Europe 350 Index

Fuente: S&P Dow Jones Indices LLC. Datos desde el 31 de enero de 2001 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Gráfico 16: Comparación del rendimiento del S&P Europe 350 Low Volatility High Dividend Index y el S&P Europe 350

Índice Retorno anualizado (%) Riesgo anualizado (%) Retorno ajustado al riesgo

S&P Europe 350 Low Volatility High Dividend Index

9.5 15.6 0.61

S&P Europe 350 2.5 15.7 0.16

Fuente: S&P Dow Jones Indices LLC. Datos desde el 31 de enero de 2001 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Los gráficos 15 y 16 muestran que la combinación de ambos factores en un índice puede funcionar bien. Cabe destacar que el orden de los filtros es importante. Dentro de este índice, el filtro dominante apunta a aprovechar la prima de riesgo de valor al seleccionar las acciones que rinden altos dividendos. A diferencia de S&P 500 Dividend Aristocrats, que busca consistencia en los pagos de dividendos además del rendimiento, el filtro inicial de este índice se basa exclusivamente en el rendimiento.15 Sin embargo, se implementa una forma de control de calidad a través del segundo filtro (volatilidad). Este segundo filtro mitiga las posibles trampas de valor al eliminar las acciones con alta volatilidad de precios.

Existen enfoques alternativos. El Dow Jones RAFI Commodity Index pondera sus componentes con una combinación de dos factores. Emplea el “roll yield” en conjunto con el momentum de precio, intentando mejorar el retorno del traslado sin inyectar momentum negativo16 involuntariamente. El Dow Jones RAFI Commodity Index apunta a retener las características deseables de capacidad, alta liquidez, diversificación efectiva y representación económica amplia del mercado.

Además el índice selecciona dinámicamente los contratos de futuros en la curva de forward para minimizar los efectos de contango, o maximizar el “roll yield” positivo del backwardation.

15 Los países y sectores están limitados a 15 acciones para evitar la concentración.

16 En lugar de utilizar puntajes Z, el Dow Jones RAFI Commodity Index combina el “roll yield” y el momentum en partes iguales, utilizando un proceso de clasificación.

0

50

100

150

200

250

300

350

400

S&P Europe 350 Low Volatility High Dividend Index S&P Europe 350

La historia de la inversión basada en factores Febrero 2015

13

Gráfico 17: El Dow Jones RAFI Commodity Index en comparación con el Dow Jones Commodity Index

Fuente: S&P Dow Jones Indices LLC. Datos desde el 26 de febrero de 1999 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

Gráfico 18:Comparación de rendimiento del Dow Jones RAFI Commodity Index y el Dow Jones Commodity Index

Índice Retorno anualizado (%) Riesgo anualizado (%) Retorno ajustado al riesgo

Dow Jones RAFI Commodity Index 14.5 16.4 0.88

Dow Jones Commodity Index 8.7 16.6 0.52

Fuente: S&P Dow Jones Indices LLC. Datos desde el 26 de febrero de 1999 al 31 de octubre de 2014. El rendimiento pasado no garantiza resultados futuros. Los gráficos y las tablas se proporcionan con fines ilustrativos y pueden reflejar el rendimiento histórico hipotético. Consulte las Divulgaciones de Rendimiento al final de este documento para obtener más información relacionada con las limitaciones inherentes asociadas con el rendimiento del “back-test”.

El perfil riesgo/retorno del índice mejora el de su índice original, proporciona una cobertura contra la inflación más fuerte, y es posiblemente un componente de commodities más adecuado para las carteras globales diversificadas.

5.2 Primas de riesgo

Los índices analizados hasta ahora combinan el mercado y las primas de riesgo objetivos. Por lo tanto, el riesgo de mercado explica una porción considerable del riesgo total en cada una de estas estrategias. Sin embargo, es posible aislar las primas de riesgo. Por ejemplo, un índice de valor busca proporcionar exposición tanto al mercado como a la prima de riesgo de valor. Tomar una posición larga en este índice y una posición corta correspondiente en un índice de crecimiento eliminaría una gran proporción del riesgo de mercado, aislando al mismo tiempo la prima de riesgo de valor. De manera similar, la prima de riesgo de small-cap puede aislarse al tomar una posición larga en un índice de small-cap y una posición corta en un índice de large-cap. La combinación efectiva de ambos ejemplos aísla las primas de riesgo (excluyendo mercado) incorporadas en el modelo de tres factores de Fama y French.

El mismo enfoque puede implementarse dentro de los ámbitos de commodities y renta fija. Por ejemplo, una posición larga basada en el índice de bonos del Tesoro de EE. UU. a más de 10 años y una posición corta basada en un índice en el extremo corto de la curva de rendimiento, digamos los bonos del Tesoro de EE. UU. a 1-3 años, aislarían el diferencial de plazo. También podría tomarse un enfoque similar para aislar los diferenciales de crédito y alto rendimiento.

Durante la crisis financiera de 2008/2009, muchos inversionistas que creían que sus carteras estaban diversificadas descubrieron que no lo estaban. Las tenencias de múltiples clases de activos, que incluyen fondos de cobertura y capital privado, y las diferentes estrategias, fallaron en mitigar el colapso de mercado porque sus carteras todavía estaban expuestas a amplios factores comunes. El enfoque de las primas de riesgo podría permitir a los inversionistas aprovechar las unidades que producen retornos en las clases de activos, mientras que posiblemente elimina una gran proporción de riesgo de mercado. Más aún, existe evidencia en cuanto a que en el largo plazo, muchas de estas unidades apenas correlacionan entre sí, proporcionando así claros beneficios de diversificación.

Es probable la innovación en esta área, debido a que los inversionistas buscan construir carteras más robustas.

0

200

400

600

800

1000

1200

Dow Jones RAFI Commodity Index Dow Jones Commodity Index

La historia de la inversión basada en factores Febrero 2015

14

5.3 Renta fija

Una gran cantidad de investigación y desarrollo ha ampliado la gama de índices basados en factores y productos de renta variable. En comparación, se ha realizado relativamente poco trabajo en el ámbito de renta fija.

Los tradicionales índices de renta fija están ponderados por valor de mercado: el tamaño de la emisión multiplicado por su precio. Por lo tanto, los inversionistas se encuentran expuestos a países o corporativos que están más endeudados. Además, como estos índices se basan en precios, si un bono aumenta de precio, recibe una ponderación más alta dentro del índice. Como resultado, el índice automáticamente aumenta las ponderaciones de los bonos más costosos. A la inversa, estos índices sistemáticamente reducen la exposición de bonos menos costosos que ofrecen un rendimiento más alto.

Los productos que abordan la ponderación subóptima de los índices de renta fija tradicionales, de valor de mercado tienen probabilidades de convertirse en una herramienta importante de inversión. Más aún es probable que, los impulsores del retorno de la renta fija (factores), como la estructura del plazo, diferencial de crédito y alto rendimiento, se conviertan en productos de renta fija destacados en el futuro. Por último, los productos más sofisticados pueden adquirir información de estados financieros, como los flujos de caja, activos totales y cobertura de intereses, para elaborar índices de renta fija más robustos.

6.0 CONCLUSIONES

La intuición económica detrás del CAPM es importante: los factores subyacentes a los activos determinan las primas de riesgo de los activos y estas primas de riesgo proporcionan compensación a los inversionistas que soportan riesgos sistemáticos. Por otro lado, los riesgos específicos pueden diversificarse y no ser recompensados con exceso de retornos.

Desde la formulación del CAPM en los años 60’s, los académicos y profesionales lo han mejorado continuamente. Las anomalías de precio como valor, momentum y calidad han proporcionado exceso de retornos dentro de la esfera de la renta variable. Los mismos principios se aplican cada vez más a las commodoties, y también está aumentando la conciencia dentro de la esfera de la renta fija.

La intuición económica detrás de los factores es importante. El rendimiento “back-tested” solo es insuficiente para ejecutar un programa de inversión. Más aún, ahora sabemos que las estrategias deben ser probadas durante múltiples períodos para comprender el rendimiento durante los diferentes ciclos de negocios y regímenes económicos, para ayudar a construir carteras más robustas. Al combinar los factores, las correlaciones cruzadas pueden revelar los beneficios de la diversificación. Las combinaciones de factores siempre deben tener una justificación económica.

Los esquemas de ponderación son importantes. Por ejemplo los componentes del índice pueden estar ponderados equitativamente, lo cual es relativamente agnóstico. Como alternativa, pueden ser transformadas por ponderación (capitalización de mercado multiplicada por el puntaje del factor), reteniendo algunas de las características del índice original. Por último, las ponderaciones pueden estar determinadas simplemente por el puntaje del factor (beta), proporcionando una solución sólida para quienes encuentran que los índices tradicionales de capitalización de mercado son inaceptablemente ineficientes.

Es probable que las ventajas potenciales de los productos basados en factores, particularmente sus reglas transparentes y sistemáticas y costos relativamente bajos, significará que los profesionales los continúen utilizando y desarrollando. Los próximos años serán interesantes.

La historia de la inversión basada en factores Febrero 2015

15

BIBLIOGRAFÍA

Ang, A., Hodrick, J., Xing, Y., Zhang, X., (2009). High idiosyncratic volatility and low returns: International and further U.S. evidence. Journal of Financial Economics. Vol 91, 1-23.

Carhart, M.M., (2012). On Persistence in Mutual Fund Performance. Journal of Finance. 52 (1), 57-82.

Daniel, K., D., Hirshleifer, D., Subrahmanyam, A., (2001). Overconfidence, arbitrage, and equilibrium asset pricing. Journal of Finance. Vol 56 (3), 921-965.

Dimson, E., Marsh, P., Staunton, M., (2011). Credit Suisse Global Investment Returns Fuentebook. Credit Suisse Research Institute.

Dutt, T. and Humphery-Jenner, M., (2013). Stock Return Volatility, operating performance and stock returns: International evidence on drivers of the ‘low volatility’ anomaly. Journal of Banking and Finance. Vol 37 (3)

99 – 1017.

Easterbrook, F.H., (1984). Two agency-cost explanations of dividends. American Economic Review. 74 (4), 650-

660.

Fama, E.F. and French, K.R., (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics. 33 (1), 3-56.

Fama, E.F. and French, K.R., (1996). Multifactor Explanations of Asset Pricing Anomalies. Journal of Finance. 51,

55-84.

Friend, I. and Blume, M., (1970). Measurement of Portfolio Performance under uncertainty. American Economic review. Vol 65, 561 – 575.

Hong, H., Lim, T., Stein, J. C., (2000). Bad news travels slowly: Size, analyst coverage, and the profitability of momentum strategies. Journal of Finance. Vol 55 (1) 265-295.

Ikenberry, D., Lakonishok, J., Vermaelen, T., (1995). Market underreaction to open market share repurchases. Journal of Financial Economics. 39 (2), 181-208.

Jegadeesh, N. and Titman, S., (1993). Returns to buying winners and selling losers: Implications for stock market efficiency. Journal of Finance. Vol 48 (1), 65-91.

Jensen, M.C., (1986). Agency costs of free cash flow, corporate finance and takeovers. American Economic Review. 26, May, 323-329.

Kang, X. and Ung, D., (2013). Alternative Beta Strategies in Commodities. S&P Dow Jones Indices Research Paper.

Lakonishok, J., Shleifer, A., Vishny, R. W., (1994). Contrarian Investment, Extrapolation, and Risk. Journal of Finance. Vol 69 (5), 1541-1578.

Lintner, J., (1956). Distributions of income of corporations among dividends, retained earnings and taxes. American Economic Review. 46, May, 97-113.

Merton, M. and Rock, K., (1985). Dividend policy Under Asymmetric Information. Journal of Finance. 40 (4), 1031-

1051.

Ross, S.A., (1976). The Arbitrage Theory of Capital Asset Pricing. Journal of Economic Theory. 13, 341-360.

Qian, E.E., Hua, R.H., Sorenson, E.H., (2007). Quantitative Equity Portfolio Management. Chapman & Hall/CRC.

La historia de la inversión basada en factores Febrero 2015

16

ACERCA DE S&P DOW JONES INDICES

S&P Dow Jones Indices LLC, que forma parte de McGraw Hill Financial, Inc., es el recurso global de conceptos, datos e investigación basados en índices más grande del mundo. S&P Dow Jones Indices LLC, cuna de indicadores icónicos del mercado financiero como el S&P 500® y el Dow Jones Industrial Average™, posee más de 115 años de experiencia en la creación de soluciones innovadoras y transparentes que satisfacen las necesidades de los inversionistas institucionales y minoristas. Se invierten más activos en productos basados en nuestros índices que en los de ningún otro proveedor del mundo. Con más de 1,000,000 de índices que cubren una amplia gama de clases de activos en todo el mundo, S&P Dow Jones Indices LLC define la manera en que los inversionistas miden y operan en los mercados. Para conocer más acerca de nuestra compañía, visite www.spdji.com.

¿LE GUSTA LO QUE LEE? Regístrese para recibir las actualizaciones gratuitas sobre un amplio rango de temas y eventos relacionados con los índices.

La historia de la inversión basada en factores Febrero 2015

17

DIVULGACIÓN DE DESEMPEÑO

Las fechas de lanzamiento respectivas de los siguientes índices son como sigue: La fecha de lanzamiento del S&P GSCI fue el 1 de mayo de 1991, la fecha de lanzamiento del S&P 500 Dividend Aristocrats Index fue el 2 de mayo de 2005, la fecha de lanzamiento del S&P Europe 350 Momentum Index fue el 18 de noviembre de 2014, la fecha de lanzamiento del S&P 500 Quality Index fue el 8 de julio de 2014, la fecha de lanzamiento del S&P 500 SmallCap 600 Index fue el 28 de octubre de 1994, la fecha de lanzamiento del S&P 500 Buyback Index fue el 29 de noviembre de 2012, la fecha de lanzamiento del S&P Europe 350 Low Volatility Index fue el 9 de julio de 2012, la fecha de lanzamiento del S&P Europe 350 Equal Weight Index fue el 21 de enero de 2014, la fecha de lanzamiento del S&P GSCI Dynamic Roll Index fue el 26 de enero del 2011, la fecha de lanzamiento del S&P Europe 350 Low Volatility High Dividend Index fue el 22 de enero de 2014, la fecha de lanzamiento del Dow Jones RAFI Commodity Index fue el 10 de septiembre de 2014, la fecha de lanzamiento del S&P Europe 350 Index fue el 7 de octubre de 1998, la fecha de lanzamiento del S&P 500 Index fue el 4 de marzo de 1957 y la fecha de lanzamiento del Dow Jones Commodity Index fue el 26 de octubre de 2011.

Toda la información presentada para un índice antes de la fecha de lanzamiento está “back-tested”. El rendimiento “back-tested” no es un rendimiento real sino hipotético. Los cálculos del “back-test” se basan en la misma metodología que estaba en vigencia en la fecha de lanzamiento. Los detalles completos de las metodologías del índice están disponibles en www.spdji.com.

S&P Dow Jones Indices define diversas fechas para ayudar a nuestros clientes a proporcionar transparencia en sus productos. La fecha del primer valor es el primer día en el cual existe un valor calculado (ya sea en vivo o “back-tested”) para un índice determinado. La fecha de base es la fecha en la cual el Índice se establece a un valor fijo a los efectos del cálculo. La fecha de lanzamiento designa la fecha en la cual los valores de un índice se consideran por primera vez en vivo; los valores del índice proporcionados para cualquier fecha o período de tiempo antes de la fecha de lanzamiento del índice se considerarán “back-tested”. S&P Dow Jones Indices define la fecha de lanzamiento como la fecha en la cual se conoce que los valores de un índice han sido divulgados al público, por ejemplo mediante el sitio web público de la compañía o su transferencia automática de datos a terceros. Para los índices con la marca Dow Jones introducidos antes del 31 de mayo de 2013, la fecha de lanzamiento (que, antes del 31 de mayo de 2013, era denominada “fecha de introducción”) se fija en una fecha en la cual no se permitieron realizar más cambios a la metodología del índice, pero que puede haber sido anterior a la fecha de divulgación al público del Índice.

El rendimiento pasado del Índice no es indicador de resultados futuros. La aplicación prospectiva de la metodología utilizada para construir el Índice puede no resultar en un rendimiento comparable a los retornos mostrados por el “back-test”. El período de “back-test” no corresponde necesariamente con el historial completo disponible del Índice. Consulte el documento de metodología para el Índice, disponible en www.spdji.com para obtener más detalles acerca del índice, incluida la manera en la que se rebalancea, el momento en que se realiza tal rebalanceo, los criterios para las incorporaciones y eliminaciones, además de todos los cálculos del índice.

Otra limitación de utilizar información del “back-test” es que el cálculo del “back-test” está en general preparado con el beneficio de la retrospección. La información del “back-test” refleja la aplicación de la metodología del índice y la selección de los componentes del índice en retrospectiva. Ningún registro hipotético puede explicar por completo el impacto del riesgo financiero en las negociaciones bursátiles reales. Por ejemplo, existen numerosos factores relacionados con los mercados de renta variable (o de renta fija, o de commodities) en general que no pueden, y no han sido tomados en cuenta en la preparación de la información del índice que se presenta, todo lo cual puede afectar el rendimiento real.

Además, no es posible invertir directamente en un Índice. Los retornos que se muestran del Índice no representan los resultados de las transacciones reales de activos/valores invertibles. S&P Dow Jones Indices mantiene el Índice y calcula los niveles y rendimientos del Índice que se muestra o analiza, pero no gestiona los activos reales. Los retornos del Índice no reflejan el pago de ningún cargo ni costo de ventas que un inversionista pagaría para comprar los valores subyacentes al Índice o los fondos de inversión que pretenden seguir el rendimiento del Índice. La imposición de estos costos y cargos ocasionaría que el rendimiento real y del “back-test” de los valores/fondo fueran más bajos que el rendimiento mostrado. Por ejemplo, si un índice tuvo un retorno del 10% sobre una inversión de US $100.000 por un período de 12 meses (o US$ 10.000) y un cargo real basado en activos del 1,5% se impuso al final del período sobre la inversión más el interés acumulado (o US$ 1.650), el retorno neto sería 8,35% (o US$ 8.350) para el año. Durante un período de tres años, un cargo anual del 1,5% tomado al final del año con un retorno supuesto del 10% por año resultaría en un retorno bruto acumulado de 33,10%, un cargo total de US$ 5.375, y un retorno neto acumulado del 27,2% (o US$ 27.200).

La historia de la inversión basada en factores Febrero 2015

18

LIMITACIÓN DE RESPONSABILIDAD GENERAL

© 2015 de S&P Dow Jones Indices LLC, que forma parte de McGraw Hill Financial, Inc. Todos los derechos reservados. Standard & Poor’s® y S&P® son marcas comerciales registradas de Standard & Poor’s Financial Services LLC (“S&P”), una subsidiaria de McGraw Hill Financial. Dow Jones® es una marca comercial registrada de Dow Jones Trademark Holdings LLC (“Dow Jones”). El uso de las marcas comerciales se ha otorgado bajo licencia a S&P Dow Jones Indices LLC. Se prohíbe la redistribución, reproducción y/o fotocopiado en todo o en parte sin autorización previa por escrito. Este documento no constituye una oferta de servicios en aquellas jurisdicciones donde S&P Dow Jones Indices LLC, Dow Jones, S&P o sus respectivas filiales (en conjunto “S&P Dow Jones Indices”) no cuenten con las autorizaciones necesarias. Toda la información proporcionada por S&P Dow Jones Indices es impersonal y no está adaptada a las necesidades de ninguna persona, entidad o grupo de personas. S&P Dow Jones Indices recibe retribución relacionada con el otorgamiento de licencias de sus índices a terceros. El rendimiento pasado de un índice no es garantía de resultados futuros.

No es posible invertir directamente en un índice. La exposición a una clase de activos representada por un índice está disponible por medio de instrumentos de inversión basados en ese índice. S&P Dow Jones Indices no patrocina, avala, vende, promueve o administra ningún fondo de inversión ni otros vehículos de inversión que ofrezcan terceras partes y que busquen proporcionar un rendimiento sobre la inversión basado en el comportamiento de cualquier índice. S&P Dow Jones Indices no garantiza que los productos de inversión basados en el índice seguirán con exactitud el desempeño del índice o proporcionarán rendimientos positivos sobre la inversión. S&P Dow Jones Indices LLC no es asesor de inversiones y S&P Dow Jones Indices no hace ninguna declaración relacionada con la conveniencia de invertir en ninguno de tales fondos de inversión u otros vehículos de inversión. La decisión de invertir en alguno de tales fondos de inversión u otro vehículo de inversión no debe tomarse con base en ninguna de las declaraciones que contiene este documento. Se recomienda a los posibles inversionistas realizar una inversión en cualquier fondo de inversión o cualquier otro vehículo de inversión solo después de considerar cuidadosamente los riesgos relacionados con invertir en dichos fondos, tal como se detalla en el memorando de oferta o documento similar que se prepare por o a nombre del emisor del fondo de inversión u otro vehículo de inversión. La inclusión de un valor en un índice no es una recomendación de S&P Dow Jones Indices de comprar, vender o conservar dicho valor y tampoco debe considerarse como asesoramiento de inversión.

Estos materiales se han preparado exclusivamente con fines informativos con base en información generalmente disponible al público y de fuentes que se consideran confiables. El contenido de estos materiales (incluidos los datos del índice, las calificaciones, análisis y datos crediticios, investigación, valuaciones, modelos, software u otra aplicación o producto de los mismos), ya sea en su totalidad o en parte (Contenido) no puede modificarse, ser objeto de ingeniería inversa, reproducirse o distribuirse de ninguna forma y por ningún medio, ni almacenarse en una base de datos o sistema de recuperación, sin la autorización previa por escrito de S&P Dow Jones Indices. El Contenido no se utilizará para ningún propósito ilegal o no autorizado. S&P Dow Jones Indices y sus proveedores externos de datos y licenciantes (en conjunto “Partes de S&P Dow Jones Indices”) no garantizan la precisión, integridad, oportunidad o disponibilidad del Contenido. Las Partes de S&P Dow Jones Indices no incurrirán en ninguna responsabilidad por errores u omisiones, sea cual fuere su causa, por los resultados obtenidos a partir del uso del Contenido. EL CONTENIDO SE PROPORCIONA “TAL CUAL”. LAS PARTES DE S&P DOW JONES INDICES RECHAZAN TODAS Y CADA UNA DE LAS GARANTÍAS EXPLÍCITAS O IMPLÍCITAS, LAS CUALES INCLUYEN A TÍTULO ENUNCIATIVO, PERO NO LIMITATIVO, CUALQUIER GARANTÍA DE MERCANTIBILIDAD O IDONEIDAD PARA UN FIN O USO ESPECÍFICO, O LAS GARANTÍAS REFERENTES A QUE EL CONTENIDO NO CONTIENE FALLAS, ERRORES O DEFECTOS DE SOFTWARE, QUE EL FUNCIONAMIENTO DEL CONTENIDO SERÁ ININTERRUMPIDO O QUE EL CONTENIDO FUNCIONARÁ CON CUALQUIER CONFIGURACIÓN DE SOFTWARE O HARDWARE. En ningún caso las Partes de S&P Dow Jones Indices serán responsables ante nadie por daños directos, indirectos, incidentales, ejemplares, compensatorios, punitivos, especiales, o emergentes, costos, gastos, honorarios legales o pérdidas (incluidos a título enunciativo, pero no limitativo, las pérdidas de ingresos o utilidades y costos de oportunidad) en relación con cualquier uso del Contenido, incluso si se hubiere advertido de la posibilidad de dichos daños.

S&P Dow Jones Indices mantiene ciertas actividades de sus unidades de negocios separadas unas de otras con el fin de preservar la independencia y objetividad de sus actividades respectivas. En consecuencia, ciertas unidades de negocios de S&P Dow Jones Indices pueden contar con información que no está disponible para otras unidades de negocios. S&P Dow Jones Indices ha establecido políticas y procedimientos para mantener la confidencialidad de cierta información que no es del dominio público que se recibe durante cada proceso analítico.

Además, S&P Dow Jones Indices ofrece una amplia gama de servicios a, o en relación con muchas organizaciones, entre ellas emisores de títulos, asesores de inversión, corredores y operadores, bancos de inversión, otras instituciones financieras e intermediarios financieros y, en consecuencia, puede recibir honorarios u otras prestaciones económicas de dichas organizaciones, que incluyen las organizaciones cuyos títulos o servicios puede recomendar, calificar, incluir en carteras modelo, evaluar o abordar de algún otro modo.