la gobernanza para la ejecución del estudio económico...

TRANSCRIPT

La gobernanza para la e jecución de l Estudio Económico Anua l a Empresas como fuente de in formación para la

ac tua l i zac ión de la matr iz insumo producto: las exper ienc ias desde e l Minis ter io de Hacienda

Roger Segura Carmona Investigador

1

«No se pueden alimentar hambrientos con estadísticas»

David Lloyd George

Resumen

El proyecto de Cambio de Año Base (CAB) está orientado a brindar productos

estadísticos que proporcionen mayor conocimiento del desempeño de la economía

costarricense, es parte del programa de Implementación Integral del Sistema de

Estadísticas Macroeconómicas (SEM), desarrollado la División Económica del Banco

Central de Costa Rica (BCCR) y que promovió, mediante un Convenio de Cooperación

Interinstitucional, que se ejecutara el Estudio Económico Anual a Empresas (EEAE) a

partir de octubre de 2012, con el cual se obtienen datos fuente de una muestra

representativa de los contribuyentes registrados ante el Ministerio de Hacienda. Por

consiguiente, el Convenio de Cooperación Interinstitucional se suscribió el 12 de marzo de

2012, entre el BCCR, el Instituto Nacional de Estadísticas y Censos (INEC) y el Ministerio

de Hacienda, cuyo objetivo principal es «recopilar la información económica del sector

privado no financiero, es decir de una muestra representativa de las principales

actividades, sean lucrativas o sin fines de lucro, de los contribuyentes registrados ante el

Ministerio de Hacienda»2.

Por consiguiente, el marco del I Foro sobre Matriz Insumo Producto aplicado a la

economía costarricense, organizado por el BCCR, se realiza una ponencia en tres

apartados. En primer lugar se contextualizan los antecedentes del Convenio de

Cooperación Interinstitucional en el ámbito organizativo y legal, además, se

conceptualizan los alcances de la matriz insumo producto y de las cuentas nacionales. En

la segunda parte, se aborda, desde distintas perspectivas doctrinales, la gobernanza, la

toma de decisiones en política pública y la importancia de la institucionalización de las

estadísticas en el sector público costarricense. Por último, se aplican los conceptos

desarrollados en la ejecución del EEAE, tanto en la generación de un modelo de

gobernanza, como una síntesis de las lecciones aprendidas y las reflexiones que se

pueden manifestar, luego de tres periodos de investigación.

El objetivo propuesto es: construir, mediante la sistematización de las experiencias y

los aprendizajes acumulados en el EEAE, el modelo de gobernanza para el Convenio de

Cooperación Interinstitucional entre el BCCR, el INEC y el Ministerio de Hacienda.

1 Gerente del Estudio Económico Anual a Empresas, Ministerio de Hacienda.

2 INEC. (2013). Perfil de las actividades del EEAE para el ejercicio económico 2014.

2

Índice

1. Antecedentes .............................................................................................................. 3

a. Antecedentes organizativos ................................................................................. 3

b. Normativa legal vinculante ................................................................................... 4

c. El marco referencial de la Matriz Insumo Producto y de las Cuentas Nacionales .. 10

2. La Gobernanza del Convenio de Cooperación Interinstitucional ............................... 13

a. Marco conceptual .............................................................................................. 13

b. Los usos y aplicaciones de los datos obtenidos por medio del EEAE ................ 16

c. La toma de decisiones en política pública. ............................................................ 17

d. Institucionalización ............................................................................................. 19

3. Marco conceptual de gobernanza para el EEAE ....................................................... 24

a. Modelo de gobernanza ...................................................................................... 24

b. Lecciones aprendidas ........................................................................................ 27

c. Algunas reflexiones a modo de conclusión ............................................................ 31

4. Fuentes y bibliografías .............................................................................................. 34

3

1. Antecedentes

a. Antecedentes organizativos

La última vez que se actualizó el cambio de año base fue en el año de 19913.

Por eso, la Contraloría General de la República (CGR) en el 2006, mediante el

FOE-IP-218, considera importante contar, para efectos tributarios, con una matriz

de insumo producto que se deriva del sistema estadístico que tiene a cargo el

Banco Central de Costa Rica (BCCR) y recomendó a esa institución y al Ministerio

de Hacienda «coordinar los esfuerzos para actualizar dicha matriz». Asimismo,

tanto el Sistema de Cuentas Nacionales (SCN), como el Fondo Monetario

Internacional (FMI) exhortaron al país, en el 2008, iniciar con un proyecto que

permita contar con estadísticas actualizadas, al menos, cada cinco años. En este

contexto, se sustenta la necesidad de aplicar el estudio a una muestra

seleccionada de forma aleatoria y que sea representativa para cada extracto de

las empresas no financieras, tengan actividad lucrativa o no lucrativa.

Lo anterior, como insumo para la actualización de las estadísticas económicas

de índole empresarial que elabora de forma sistemática el BCCR y para suplir el

faltante de los datos que aporta del registro de los contribuyentes del Ministerio de

Hacienda. Datos que son concernientes al ámbito administrativo a nivel de

empresas y establecimientos, con variables como: los ingresos, los gastos, los

canales de distribución, el destino de ventas y compras, los activos, los pasivos y

el patrimonio, así como de empleo y las remuneraciones de establecimientos e

industrias.

Por lo tanto, como lo establece la normativa, Ministerio de Hacienda es el ente

responsable de recopilar los datos fuentes de los registros tributarios que emite el

sector privado no financiero, es decir, tanto la información financiera y contable

desprendida de los estados y balances financieros, como las notas con registros

cualitativos que sustenta sus actividades comerciales, sean personas físicas o

jurídicas, lucrativas o sin fines de lucro.

En concordancia con lo expuesto, el Estudio Económico Anual a Empresas

(EEAE), inició el 1 de octubre de 2012 con la ejecución de un plan piloto que

incluyó una muestra de 62 empresas y estuvo elaborado por una planilla de diez

funcionarios; en el 2013 se amplió la investigación a 1.741 unidades adicionales y

se contrataron a 64 personas y; en el 2014 existen 20 funcionarios laborando en

una cantidad de 820; es decir se han documentado 2.623 empresas, en veintisiete

meses. Cabe mencionar que, mediante la Adenda No.2 del 27 de abril de 2014

3 Vargas. (28 de octubre de 2014). Las estadísticas oficiales de Costa Rica [presentación de power

point]. Memoria de seminario.

4

estipuló que el plazo, a solicitud de las partes involucradas en el Convenio, se

ampliaría hasta el 31 de diciembre de 2019.

b. Normativa legal vinculante

El fundamento legal del Convenio de Cooperación Interinstitucional para la

ejecución del EEAE debe ser ampliamente detallado porque implica las siguientes

aristas:

i. Los fundamentos constitucionales vinculados al objeto de la

investigación del Convenio de Cooperación Interinstitucional.

ii. La declaratoria de interés público de las estadísticas nacionales.

iii. La pertinencia del INEC para solicitar estudios e investigaciones a

instituciones estatales.

iv. La pertinencia del BCCR para elaborar las estadísticas

macroeconómicas y para incorporar la información tributaria,

proveniente del Ministerio de Hacienda, a las cuentas nacionales.

v. Por último, la capacidad jurídica que tiene el Ministerio de Hacienda

para trasladar, con fines estadísticos, la información tributaria recabada

de los contribuyentes.

En virtud de los derroteros iniciales, se declara en el artículo 18 de la Carta

Magna, que «los costarricenses deben observar la Constitución y las Leyes, servir

a la Patria, defenderla y contribuir para los gastos públicos». Consecuentemente,

en el artículo 19 agrega que «todos los extranjeros tienen los mismos deberes y

derechos individuales y sociales que los costarricenses, con las excepciones que

esta Constitución y las leyes establecen». Prosiguiendo, con el artículo 24, en el

cual se indica que «se garantiza el derecho a la intimidad, a la libertad y al secreto

de las comunicaciones. Son inviolables los documentos privados y las

comunicaciones escritas, orales o de cualquier otro tipo de los habitantes de la

República. Sin embargo, la ley, cuya aprobación y reforma requerirá de los votos

de dos tercios de los Diputados de la Asamblea Legislativa, fijará en qué casos

podrán los Tribunales de Justicia ordenar el secuestro, registro o examen de los

documentos privados, cuando sea absolutamente indispensable para esclarecer

asuntos sometidos a su conocimiento. (…) La Ley fijará los casos en que los

funcionarios competentes del Ministerio de Hacienda y de la Contraloría General

de la República podrán revisar los libros de contabilidad y sus anexos para fines

tributarios y para fiscalizar la correcta utilización de los fondos públicos. Una ley

especial, aprobada por dos tercios del total de los Diputados determinará cuáles

otros órganos de la Administración Pública podrán revisar los documentos que esa

5

ley señale en relación con el cumplimiento de sus competencias de regulación y

vigilancia para conseguir los fines públicos».

Por consiguiente, bajo el anterior mandato constitucional, la legislación ha

definido: el interés público de la estadística nacional, los casos y el objeto en que

el Ministerio de Hacienda y de la Contraloría podrán revisar los libros de

contabilidad y sus anexos.

i. La Ley 7839 del 15 de octubre de 19984 en su artículo 1, expone:

«declárese de interés público la actividad estadística nacional, que

permita producir y difundir estadísticas fidedignas y oportunas para el

conocimiento vez e integral de la realidad costarricense como

fundamento para la eficiente gestión administrativa pública y privada».

ii. De ahí que, es relevante delimitar el alcance del interés público, pues

desde 1762 con la publicación del Contrato Social de Rousseau, ha sido

entendido como un «cuerpo social y no tanto con el interés del Estado

en sí mismo» (Rousseau, trad. 1994). Esto, porque el Estado no busca

su fin en sí mismo, sino que sus acciones en relación con las de sus

instituciones y dependencias, políticamente organizadas, han de

pretender como fin de sus acciones el bien supremo, sea felicidad,

interés, beneficio o utilidad. Es decir, se antepone el interés de la

colectividad por encima del interés individual. Sin embargo, no se

excluyen los intereses privados porque en su conjunto, fuera de los

fines lucrativos la Administración Pública tutela los intereses supremos

de la colectividad, por ejemplo, el derecho a un trabajo digno, a la

erradicación del trabajo infantil y de todas las formas de discriminación,

sin importar el empleador. En efecto, se puede citar a Hernández (2008;

383-387), cuando hace dos alusiones referidas al bien común con

fundamento constitucional.

a. El Estado tiene el deber constitucional, con la información

pertinente y recabada por los medios legalmente establecidos, de

velar «tanto la justa asignación de las cargas tributarias, como

por la sana repartición de la riqueza», la cual será posible con un

sistema estadístico que, usando los datos pertinentes y eficaces,

le permita tomar las decisiones de política pública que sean

efectivas para el bien común.

b. Una segunda alusión de Hernández, tiene su asidero en los

límites de los derechos fundamentales, cuando afirma que, por

ejemplo «la libertad de tránsito no faculta a un conductor a

4 Contempla las reformas 7963 del 17 de diciembre de 1999 y la 8284 del 28 de mayo de 2002.

6

colisionar libremente en carretera», o sea, hay un límite

expresamente al derecho fundamental tutelado, por eso, el

derecho a la intimidad e inviolabilidad de las informaciones

privadas no excluye, que por Ley sancionada por la Asamblea

Legislativa, el Ministerio de Hacienda, la Contraloría General de

la República (CGR) e incluso los inspectores de la Caja

Costarricense del Seguro Social (CCSS) y del Ministerio de

Trabajo, puedan acceder a los datos, registros contables y

documentos anexos con fines tributarios o estadísticos, cuando

se pretende que el Estado procure «el uso de los recursos

públicos eficientemente y el justo reparto de la riqueza». Lo

anterior, incluidos en votos de las Sala Constitucional como el

6776-94 y el 6497-96, en los cuales des-constitucionaliza la

inviolabilidad de la información privada con la interpretación del

artículo 24 de la Constitución.

iii. Como se mencionó, en el FOE-IP-218-2006 la CGR, se considera

importante contar para efectos de los estudios tributarios, con una

matriz de insumo producto, que se deriva del sistema estadístico que

tiene a su cargo el BCCR, por eso «recomendó al BCCR y al Ministerio

de Hacienda coordinar los esfuerzos para compilar dicha matriz y con

cuyo resultado la Contraloría y el Ministerio podrían actualizar los

cálculos de evasión».

iv. Por otro lado, el EEAE, tiene como objetivo «estimar los ingresos,

gastos, pasivos, patrimonio, empleo y remuneraciones», con la

información básica que se compila en el cuadro de oferta y su

utilización, la secuencia de las cuentas institucionales, las cuentas

económicas integradas y la matriz insumo producto.

v. De forma homóloga, la Procuraduría General de la República (PGR) en

el C-145-2008, manifiesta que «la disponibilidad de la información

estadística permite el diseño de políticas públicas mejor orientadas y

apegadas a la realidad nacional», que «las cuentas macroeconómicas

que elabora el BCCR se asemejan a los estados financieros que

compilan las empresas del sector privado, ya que el país registra en sus

cuentas macroeconómicas transacciones económicas que facilitan

hacer diagnósticos de la situación económica y proponer políticas para

corregir desvíos respecto de los objetivos», porque «si las fuentes de

información con que se calcula el PIB se deterioran todas las demás

variables tienden a perder precisión y obscurece la rigurosidad de las

políticas públicas que se adoptan con base a ellas».

7

vi. A propósito de lo expuesto, el Sistema de Estadística Nacional (SEN)5 ,

prosigue en su artículo 1 informando, que se crea con el «propósito de

racionalizar y coordinar la actividad estadística nacional. Está

conformado por instituciones y dependencias del sector público

centralizado y descentralizado, cuya actividad estadística sea relevante

en los diversos campos de la vida costarricense, como lo establezca el

reglamento de la ley de su fundación».

vii. Por eso, consecuentemente en su artículo 4: referente al intercambio de

información entre las dependencias que conforman el SEN, indica que;

tendrán la facultad de intercambiar archivos y documentos con

información individual, siempre que se ajusten al principio de

confidencialidad que maneja de acuerdo con la legislación nacional, y

siempre y cuando no realicen publicaciones individualizadas. Por

consiguiente, la ley instituye un sistema integrado o un conjunto de

organismos de naturaleza pública como el Ministerio de Hacienda, el

BCCR, entre otros, pero bajo la rectoría del INEC, los cuales pueden

bajo la modalidad del Convenio de Cooperación Interinstitucional

realizar los estudios e investigaciones y compartir los hallazgos.

viii. En concordancia, la Ley 7939 crea el INEC en su artículo 6 «La

información que el SEN solicite deberá ser definida y programada

claramente por el INEC, en coordinación con las entidades integrantes

del Sistema, con respecto a los principios de esta ley; en todo caso, se

determinarán la naturaleza, características y finalidad de las

estadísticas» y en el 8, en cuanto a sus atribuciones, concreta en el

inciso a) «diseñar estrategias, planes y proyectos para la producción de

las estadísticas nacionales» y; en el e) «promover convenios de

cooperación interinstitucional e internacional para desarrollar trabajos

de investigación que impliquen la utilización de la información

producidas por el SEN».

ix. En relación con la confidencialidad en su artículo 4 indica que «A

excepción de la información proveniente de las instituciones públicas y

las que tengan carácter público no estatal, los datos obtenidos de

conformidad con esta ley, serán manejados atendiendo los principios de

confidencialidad y reserva y no podrán suministrarse y divulgarse en

caso alguno en forma individualizada, ni constituirán prueba ante

autoridad administrativa o fiscal, ni en juicio o fuera de él».

Prosiguiendo, en el artículo 26 del Reglamento enuncia que la «La

información estadística por divulgar no podrá referirse a datos

5 Se llama SEN a la misma Ley 7939 que regula el sistema estadístico nacional y crea el INEC.

8

relacionados con menos de tres unidades, ni suministrados con

propósitos fiscales o de otra índole y deberá estar registrada de forma

tal que se preserve el anonimato de los informantes». De ahí que, la

única prohibición está limitada a que no se pueda «usar la información

con fines fiscales u otra índole que no sea meramente estadística».

En el siguiente orden de cosas, el BCCR en su ley orgánica está habilitado

para utilizar una serie de instrumentos que requieren para la compilación

estadística que permita evaluar el comportamiento de la economía, por eso en su

artículo 29 de su Ley Orgánica6 manifiesta que «el Presidente del Banco Central

tendrá la máxima representación de la Institución, en materia de gobierno y en el

manejo de sus relaciones con otras instituciones y organismos financieros

internacionales. Para ejercer estas funciones, la Junta Directiva le otorgará los

poderes que correspondan», también, en el Artículo 40, expresa con respecto a la

organización interna que «Las oficinas y dependencias del Estado y de las

instituciones autónomas estarán obligadas a prestar su asistencia a los

departamentos del Banco Central, con el objeto de que estos puedan cumplir,

eficientemente, con sus funciones. Para ello, deberán proporcionarles, con la

mayor brevedad, los datos informes y estudios que les soliciten. El incumplimiento

de esta obligación será considerado falta grave a los deberes del cargo por parte

de los funcionarios responsables»

En lo que concierne al Ministerio de Hacienda, que es el caso que nos ocupa

pero que se requiere de una contextualización y delimitación de las potestades

legales del INEC y del BCCR como corolarios para: suscribir convenios, transferir

información y elaborar estadísticas, debido a que su accionar estadístico, en

primera instancia, con la ejecución del EEAE debe contar con la competencia legal

para suscribir el convenio y luego para recabar los datos de índole estadístico y

transferirlos, con esos únicos fines, a las contrapartes, ya sea INEC o BCCR.

A causa de ello, en el oficio FOE-IP-218-2006, la Contraloría recomendó al

BCCR y al Ministerio de Hacienda coordinar los esfuerzos para la compilación de

la Matriz Insumo Producto y que se establezcan los cálculos de evasión fiscal, por

lo tanto, esa coordinación horizontal requiere que el Ministerio de Hacienda

otorgue al BCCR el acceso a los datos con fines estadísticos. En consecuencia, la

Ley 7558 en su artículo 40 indica «las entidades gubernamentales e instituciones

autónomas están obligadas a suministrar información requerida por el BCCR para

cumplir con sus objetivos, incluso los provenientes de la información tributaria». Y

continua manifestando «El incumplimiento de esa obligación se considera

6 En referencia a la Ley de la Moneda No.1367 fue derogada en el artículo 170 de la ley 7558 (Ley

Orgánica del Banco Central) del 3 noviembre de 1995

9

falta grave a los deberes del cargo. El Banco Central utiliza la información

proporcionada por Hacienda para propósitos estadísticos. Los funcionarios del

Banco Central deben acatar las prohibiciones y limitaciones establecidas en el

artículo 117 del Código Tributario y estarán sujetos al 203 del Código Penal, lo que

garantiza la confidencialidad. Es de interés público que el Banco Central cuente

con la información requerida al Ministerio de Hacienda, por lo que la generación de

estadística debe privar sobre el interés privado»

Se debe acotar, que la inviolabilidad de los documentos privados es un

derecho fundamental reconocido a los habitantes de la República, significando que

sólo la Ley puede acceder a información privada, debido a que no es un derecho

absoluto, porque como todo derecho fundamental encuentra sus límites ante los

demás derechos y ante los principios constitucionales, los cuales, autorizan la

revisión de documentos con fines tributarios y estadísticos.

De ahí que, las empresas no pueden negarse a colaborar con los fines

estadísticos que tiene el Ministerio de Hacienda, por motivo que se entiende por

Administración Tributaria al Órgano competente que tiene a cargo la percepción y

fiscalización de los Tributos. No obstante el Dictamen C-068-2008 de la PGR,

otorga positiva la cesión de información tributaria a organismos que no constituyen

administración tributaria, por medio de una autorización legal, la cual se

fundamenta en el carácter de interés público de la información, como lo deriva del

caso en consulta del Tribunal Supremo de Elecciones (TSE) citado «El suministro

de información tributaria al Tribunal Supremo de Elecciones, derivado de la

interpretación que nos ocupa, no requiere del consentimiento del contribuyente,

pero la Administración Tributaria puede comunicar que va a proceder a dar debido

cumplimiento a la interpretación de mérito».

Por eso, las declaraciones e información relevante de los contribuyentes

pueden ser utilizadas para efectos estadísticos en Convenios Interinstitucionales,

siempre y cuando, se guarde la confidencialidad y se publiquen como cifras

globales.

A continuación, como síntesis se elabora una pirámide con la jerarquía de las

fuentes del derecho para el Convenio de Cooperación Interinstitucional, basada en

el modelo de Kelsen7:

7 Hans Kelsen, 1881-1973 «cada norma es de aplicación de otra de orden de superior rango,

iniciando con la Constitución y finalizando con la jurisprudencia o la costumbre»

10

Diagrama 1 Jerarquía normativa del Convenio de Cooperación Interinstitucional

Fuente: elaboración propia con la información del Convenio de Cooperación Interinstitucional y la

diagramación basado en el modelo de Kelsen

c. El marco referencial de la Matriz Insumo Producto y de las Cuentas

Nacionales

El modelo de matrices de insumo-producto (MIP) creado por Leontief en 19418,

resulta ser una importante herramienta de análisis, planificación económica y de

formulación de políticas industriales para evaluar los efectos de la estructura

productiva en la distribución funcional del ingreso (Schuschny, 2005).

Las tablas de insumo-producto se pueden definir según Quaresma (2013),

como un conjunto integrado de matrices, que muestran el equilibrio entre la oferta

y utilización de bienes y servicios (productos). Estas matrices proporcionan un

análisis detallado del proceso de producción, disponibilidad y utilización de los

bienes y servicios producidos nacionalmente o importados del exterior; así como

del ingreso generado en dicha producción por las diversas actividades

económicas. En síntesis, esta se compone de un conjunto de sub-matrices que

registran los flujos de circulación intersectorial de productos entre las distintas

actividades, mostrando la utilización intermedia de los bienes y servicios en el

8 Wassily Leontief 1906-1999.

Constitución Política de Costa Rica. Artículo 24, 18, 19, 50, 74

Ley 7939 - Sistema de Esatdística Nacional (7963-8284)

Ley 7558 -Orgánica del Banco Central de Costa Rica

Ley 4755 - Código de Normas y Procedimientos Tributarios

Ley 3022- Dirección General de Hacienda

Reglamento a la Leyes suscritas

Votos de la sala constitucional 6776-94 y 6497-96

C-145-2008 - Procuraduría General de la República

C-151-2005- Procuraduría General de la República

C-126-2006- Produraduría General de la República

FOE-IP-218-2006 - Contraloría General de la República

Convenio Interinstitucional entre el BCCR, INEC y Ministerio de Hacienda para la ejecución del Estudio Económico a Empresas. Adenda No. 1 y No. 2.

11

sistema productivo. Donde además, se registran las transacciones referentes a la

utilización final de los productos y describe las formas de pago a los factores

productivos por su participación en el proceso de transformación.

Algunas características adicionales son:

i. La ventaja es que permiten relacionar conjuntamente las tres ópticas de

la descomposición del producto: producción, gasto e ingreso.

Facilitando así, la captación de efectos directos e indirectos de los

cambios observados (o hipotéticos) en la estructura productiva en la

repartición del ingreso, bajo una perspectiva que considera las

relaciones intersectoriales y sus encadenamientos. Por ello, para su

construcción se requiere poner en marcha un conjunto de actividades,

tales como: recopilar, centralizar, analizar, procesar y unificar

información funcional para el análisis económico cuantitativo, aunque

pueda provenir de múltiples fuentes, tales como: censos económicos,

agropecuarios, censos de población y vivienda, encuestas de gastos e

ingresos de los hogares, registros contables-administrativos y,

fundamentalmente, los sistemas de cuentas nacionales.

ii. Constituye, una herramienta central en el análisis económico que

permite observar las interrelaciones existentes entre los diferentes

sectores de una economía. De esta forma, permite visualizar los

impactos directos e indirectos que tienen sobre los distintos sectores de

la economía un aumento en la demanda final proveniente de los

diferentes agentes económicos, como así también permite cuantificar el

incremento de la producción de todos los sectores, derivado del

aumento de uno de ellos en particular.

iii. El objetivo primordial consiste en mostrar la riqueza de conocimiento

que se puede obtener a partir de la forma de representación de

información económica. Por otro lado, la estructura productiva

desempeña una función relevante en la creación de empleo y

remuneraciones, sobre todo, en economías heterogéneas como las de

América Latina. Por ello, analizar los efectos por medio de la los

modelos de insumo-producto de planificación económica, funciona para

la formulación de políticas industriales en la región. Por lo que se insta

a analistas y tomadores de decisión de los países a la utilización de

este tipo de herramientas de apoyo cuantitativo para así ejecutar

predicciones necesarias y analizar los efectos sobre la producción y el

ingreso para garantizar una trayectoria sostenida en el desarrollo

socioeconómico.

12

Para el caso del SCN constituye la estructura conceptual organizada en la que

se introduce la información estadística económica de que dispone un país y se

sustenta en lineamientos internacionales dictados por un conjunto de instituciones

multilaterales con el propósito de garantizar la comparabilidad internacional de los

datos de los diferentes países por lo que resulta ser una herramienta fundamental

para el conocimiento de la realidad económica del país. En otras palabras, con

base en el SCN, el país registra transacciones económicas, tales como:

producción, consumo, ahorro, inversión, así como relaciones monetarias con el

exterior; todas estas se elaboran para una secesión de periodos, proporcionando

así un flujo de información que es indispensable para el seguimiento, análisis y

evaluación de los resultados de la economía a lo largo del tiempo.

El conocimiento de la estructura y forma en que opera la economía es

fundamental para la toma de decisiones y la programación de acciones tanto en el

ámbito de instituciones públicas como para el sector privado, dentro de los

procesos de globalización y búsqueda de oportunidades para promover el

desarrollo económico.

Tanto en Costa Rica, como en la gran parte de las economías

latinoamericanas están utilizando el SCN de 1993 preparado bajo los auspicios del

Grupo Intersecretarial de Trabajo sobre Cuentas Nacionales, la Comisión de las

Comunidades Europeas (EUROSTAT), el Fondo Monetario Internacional (FMI), la

Organización de Cooperación y Desarrollo Económicos (OECD), la Organización

de Naciones Unidas (ONU) y el Banco Mundial. El SCN de 1993 ofrece un marco

contable amplio dentro del cual pueden elaborarse y presentarse datos

económicos en un formato destinado al análisis económico, a la toma de

decisiones y a la formulación de la política económica. Las cuentas en sí mismas

presentan, en forma condensada, un gran volumen de información detallada,

organizada de acuerdo con determinados principios y percepciones acerca del

funcionamiento de la economía. Constituyen un registro completo y pormenorizado

de las complejas actividades económicas que tienen lugar dentro de una

economía y de la interacción entre los diferentes agentes económicos, o grupos de

éstos, que tienen lugar en los mercados o en otros ámbitos (Banco Central de

Costa Rica, 2002).

13

2. La Gobernanza del Convenio de Cooperación Interinstitucional

a. Marco conceptual

Como se manifestó en el apartado anterior, el proyecto para la actualización

de las cuentas nacionales conlleva la conjunción de actores públicos y privados,

que deben mantener relaciones basadas en la confianza, la transparencia y la

efectiva rendición de cuentas. De ahí que, la gobernanza propone la participación

activa de nuevos actores sociales y políticos, para la toma de decisiones y la

ejecución de las mismas, como un modelo novedoso de gobierno, que impacte de

forma positiva el quehacer de la población beneficiaria de las decisiones que se

tomen con base en las estadísticas actualizadas.

Por eso, el autor Joan Prats (mencionado por Regidor, 2012) indica que «la

eficacia y legitimidad del actuar público se fundamenta en la calidad de la

interacción entre los distintos niveles de gobierno y entre éstos y las

organizaciones empresariales y de la sociedad civil. Los nuevos modos de

gobernar en que esto se plasma y tienden a ser reconocidos como gobernanza».

Diagrama 2 Modelo democrático de gobernanza y gobernabilidad

Fuente: Regidor (2012)

Por consiguiente, la gobernanza pública ha sido, tradicionalmente, vista como

la interacción crucial entre tres ámbitos distintos: el sector público, el sector

privado y la sociedad civil. Sin embargo, se han incrementado nuevas formas de

interacción como:

MODELO DEMOCRÁTICO

GOBERNABILIDAD GOBERNANZA

Capacidad de un sistema político para resolver

efectivamente demandas y necesidades de la

ciudadanía

Introducir un estilo cooperativo, en que

instituciones de gobierno y privadas con

otros sectores colaboran mutuamente

en la toma de decisiones

RESPUESTA A LAS DEMANDAS

14

i. Los nuevos tipos de interacciones entre los actores sociales y el uso

generalizado de la Tecnología de Información y Comunicación (TIC), en el

interior de los gobiernos, entre gobiernos y sociedad civil y entre gobiernos

y empresas.

ii. La intensificación del uso espontáneo o planificado de los medios de

comunicación social para integrar un gobierno abierto,

iii. La participación incremental de la sociedad civil, en particular en las

actuales modalidades de rendición de cuentas de forma social y

participativa y la demanda por una mayor transparencia en los gobiernos

(Rabinovitch 2012).

Respecto a la relación entre la gobernabilidad democrática y la gobernanza,

en la consolidación del modelo democrático, se destacan las relaciones que

mantienen los actores principales: el gobierno, la ciudadanía y los funcionarios

públicos (Diagrama 3). Dichos funcionarios deben brindar los servicios de

excelencia a la ciudadanía y el gobierno debe velar por una constante

capacitación y la formación hacia los funcionarios.

Así las cosas, el Estado debe proporcionar confianza en el sistema a la

sociedad civil y desempeñarse bajo un convenio constitutivo con el Gobierno.

Diagrama 3 Actores que intervienen en el proceso de Gobernanza

Fuente: Regidor (2012)

15

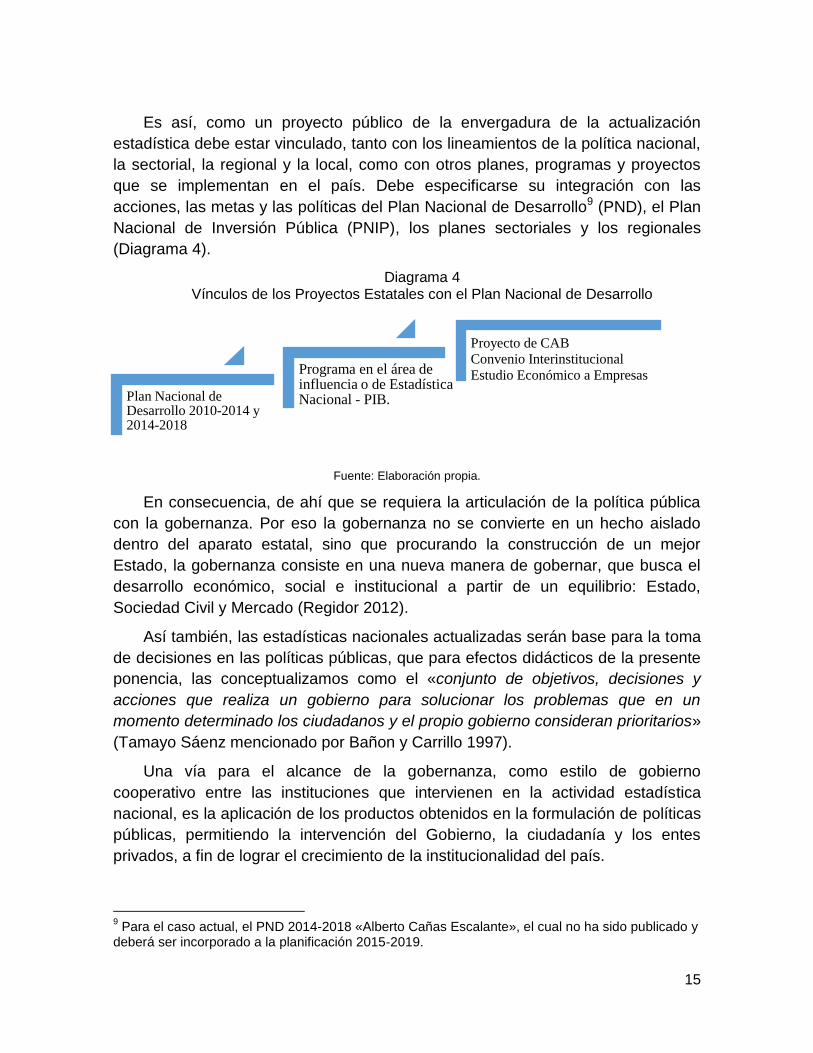

Es así, como un proyecto público de la envergadura de la actualización

estadística debe estar vinculado, tanto con los lineamientos de la política nacional,

la sectorial, la regional y la local, como con otros planes, programas y proyectos

que se implementan en el país. Debe especificarse su integración con las

acciones, las metas y las políticas del Plan Nacional de Desarrollo9 (PND), el Plan

Nacional de Inversión Pública (PNIP), los planes sectoriales y los regionales

(Diagrama 4).

Diagrama 4 Vínculos de los Proyectos Estatales con el Plan Nacional de Desarrollo

Fuente: Elaboración propia.

En consecuencia, de ahí que se requiera la articulación de la política pública

con la gobernanza. Por eso la gobernanza no se convierte en un hecho aislado

dentro del aparato estatal, sino que procurando la construcción de un mejor

Estado, la gobernanza consiste en una nueva manera de gobernar, que busca el

desarrollo económico, social e institucional a partir de un equilibrio: Estado,

Sociedad Civil y Mercado (Regidor 2012).

Así también, las estadísticas nacionales actualizadas serán base para la toma

de decisiones en las políticas públicas, que para efectos didácticos de la presente

ponencia, las conceptualizamos como el «conjunto de objetivos, decisiones y

acciones que realiza un gobierno para solucionar los problemas que en un

momento determinado los ciudadanos y el propio gobierno consideran prioritarios»

(Tamayo Sáenz mencionado por Bañon y Carrillo 1997).

Una vía para el alcance de la gobernanza, como estilo de gobierno

cooperativo entre las instituciones que intervienen en la actividad estadística

nacional, es la aplicación de los productos obtenidos en la formulación de políticas

públicas, permitiendo la intervención del Gobierno, la ciudadanía y los entes

privados, a fin de lograr el crecimiento de la institucionalidad del país.

9 Para el caso actual, el PND 2014-2018 «Alberto Cañas Escalante», el cual no ha sido publicado y

deberá ser incorporado a la planificación 2015-2019.

Plan Nacional de Desarrollo 2010-2014 y 2014-2018

Programa en el área de influencia o de Estadística Nacional - PIB.

Proyecto de CAB

Convenio Interinstitucional

Estudio Económico a Empresas

16

La gobernanza considera que el Estado se relaciona de manera diferente con

la sociedad, ya que se vuelve menos poderoso y opera en una red conformada

también por los actores privados, acoplándose a las relaciones entre el Estado y la

sociedad civil de manera flexible (Cerrillo 2005). Busca un enfoque transparente,

eficiente, eficaz y responsable del servicio público, en el que los actores estatales

y los no estatales, participan en las redes mixtas, público privadas y de modo

cooperativo.

Costa Rica al gozar de un sistema político estable, fundamenta su fortaleza en

un conglomerado institucional donde los pesos y contrapesos funcionan de forma

eficiente, para generar credibilidad en el Estado. Por consiguiente, un Estado de

Derecho que se convierte en un atributo de la gobernabilidad democrática de

Costa Rica y su análisis se realiza a partir de tres perspectivas básicas: el

Gobierno mediante el derecho, la producción de leyes y la congruencia entre el

marco jurídico y su aplicación concreta (Cordovez y Fernández 2006).

Al respecto se debe concretar en el principio de legalidad en la Administración

Pública de rango Constitucional (artículo 11), pues se requiere de condiciones

jurídicas e institucionales que garanticen independencia e imparcialidad en el

desempeño de la función pública, eviten o minimicen el uso arbitrario y en

beneficio personal de las competencias establecidas por ley y que establezcan

formas de control de la legalidad de la actuación administrativa.

Desde este principio, que es norma fundamental del ordenamiento jurídico

costarricense, los funcionarios públicos tienen delimitada, controlada y

resguardada su ámbito de acción, solo pudiendo hacer aquello que el mismo

ordenamiento de forma explícita, le permita.

Otro de los aspectos que se debe incorporar en la gobernanza de los

proyectos estatales es la rendición de cuentas, pues existe un conjunto de

obligaciones del Estado hacia la población, en forma de prestación de servicios,

en el acceso a información y el trato al usuario.

Se destacan numerosos controles de la acción estatal, que velan por el

cumplimiento de los derechos ciudadanos y las obligaciones del Estado, sin contar

con la capacidad de evaluar las políticas y servicios (Straface y Vargas 2007).

Algunos factores que inciden en la rendición de cuentas de la gestión pública son

la responsabilidad horizontal, el derecho de información, la elaboración y la

ejecución transparente del presupuesto público.

b. Los usos y aplicaciones de los datos obtenidos por medio del EEAE

17

Una vez que se han manifestado las condiciones necesarias para lograr la

gobernanza en el modelo de ejecución del EEAE, es relevante indicar de forma

ética y transparente, los usos que se le brindan a la información obtenida de las

sociedades no financieras. De ahí que, la información estadística recopilada ofrece

las siguientes aplicaciones:

i. Actualización de la MIP mediante el cambio en el año base (2012).

ii. Agregados macroeconómicos e indicadores económicos que

contribuyan a la toma de decisiones.

iii. Datos de volúmenes y valor de producción, consumo intermedio y

gastos de las sociedades no financieras.

iv. Principales insumos y materiales usados por las sociedades no

financieras

v. Cálculo del coeficiente técnico de productividad.

vi. Características estructurales de las sociedades no financieras.

vii. Conformación de la canasta de los índices de precios de insumos

viii. Estructuras de ponderación para actualizar los índices de precios

básicos pagados al productor.

ix. Generación de estadísticas económicas que permitan la compatibilidad

internacional mediante el empleo de clasificadores internacionales.

x. Aporte de información sectorial al SEN, necesaria para el análisis

económico.

Por consiguiente, la recopilación de datos estadísticos permite al Estado

generar decisiones o formular políticas públicas que impacten positivamente a la

sociedad en su conjunto o a grupos específicos.

c. La toma de decisiones en política pública.

Una vez procesada la información que se obtiene de las estadísticas

actualizadas, le permitirá al Gobierno tomar decisiones idóneas, tanto en política

monetaria, cómo en la policía fiscal. En cuanto a la asignación de recursos del

presupuesto Nacional.

De acuerdo con el Informe del Presupuesto Nacional en Costa Rica, emitido

por el Ministerio de Hacienda, se constituye que es «es el instrumento financiero

que contiene las prioridades de Gobierno, se elabora en el Ministerio de Hacienda

y por medio de éste, se asigna el dinero para: educación, salud, seguridad, ciencia

y tecnología, pensiones, el pago de las deudas, entre otros. Esto lo hace a través

del conjunto de ministerios y otros órganos del Gobierno».

18

Parkin (2007; 394) clasifica estos gastos en tres categorías:

i. Transferencias: Son pagos a individuos, negocios, otros niveles del

Gobierno y resto del mundo. Estos incluyen los beneficios de la seguridad

social, diferentes tipos de otros seguros y algún tipo de ayuda

internacional.

ii. Compra de bienes y servicios finales: Son gastos que realiza el Gobierno

en bienes y servicios finales, por ejemplo defensa nacional, seguridad,

computadoras, automóviles, carreteras, represas entre otros.

iii. Intereses sobre la deuda: Es el pago interés sobre la deuda que tiene

Gobierno

Específicamente en Costa Rica, la asignación se hace las siguientes áreas:

i. Los recursos para la educación se destinan para atender los diferentes

niveles educativos cómo primaria, secundaria, universidades públicas,

programa de transferencias monetarias condicionadas como el de becas

Avancemos y los recursos al Fondo Nacional de Becas (FONABE) para el

otorgamiento de becas a estudiantes.

ii. Los recursos para salud se destinan bajo el compromiso de garantizar la

protección y el mejoramiento del estado de salud de la población. La

asignación se hace a programas preventivos de manera directa e indirecta,

a la CCSS, Cruz Roja Costarricense, el Instituto de Alcoholismo y

Farmacodependencia (IAFA), Consejo Nacional de Rehabilitación y

Educación Especial (CNREE) y también a Instituciones adscritas al

Ministerio de Salud.

iii. Los recursos para las obras públicas y transporte son asignados para la

conservación de la infraestructura vial asfaltada, en lastre, grava y tierra,

obras públicas, demarcación horizontal, vertical y semafórica, control y

supervisión vial, entre otras.

iv. Los recursos para la justicia son asignados para regular y ejecutar la

custodia, vigilancia y atención profesional de las personas privadas de

libertad a través del desarrollo de acciones que les permita fortalecer sus

potencialidades para facilitar su inserción a la sociedad, se asignan

recursos para continuar atendiendo la problemática de hacinamiento que

está afectando al país.

v. Los recursos para la seguridad son asignados para servir y proteger a todo

ser humano en Costa Rica, para el goce de sus derechos y libertades.

vi. Adicionalmente, se asignan recursos a transacciones no asociadas a

funciones (intereses sobre la deuda). Para ellos es de gran importancia

19

tener actualizado el PIB ya que la deuda es un porcentaje de este

indicador.

d. Institucionalización

Como se ha venido planteando, la Matriz de Insumo Producto (MIP) ejerce su

sobre el función como fuente de información estadística al recabar los datos

sistema productivo nacional, estableciendo interrelaciones sectoriales. A partir de

su elaboración es posible cuantificar los efectos directos e indirectos sobre la

estructura productiva, ante cambios en las variables económicas exógenas,

efectuando la elaboración de una matriz de contabilidad social.

Por eso, la MIP funciona como una herramienta que permite evaluar las

interrelaciones e interdependencias existentes entre los diferentes sectores

productivos de una economía. En donde su estructura de datos es fácil de encajar

en los modelos macroeconómicos, destinados a analizar las relaciones entre la

demanda final y los niveles de producción por actividades económicas. Es por ello,

que la integración del MIP con los nuevos enfoques metodológicos y analíticos

proporcionados por el SCN de 1993, constituye una fuente importante de

consistencia y aplicación, en función de ampliar la disponibilidad de información

estadística-económica, particularmente para los organismos públicos y privados

dedicados a la planificación y elaboración de políticas económicas para el

desarrollo.

Según la CEPAL (2007), todos los países, independientemente de su nivel de

desarrollo económico y social, deben actualizar y modernizar periódicamente su

sistema de contabilidad nacional; esos objetivos se logran mediante un proceso de

cambio de base de las cuentas nacionales conocido también como compilación de

referencia. Actualmente, en América Latina y el Caribe existen países que no han

adoptado completamente las recomendaciones metodológicas del SCN de1993.

Como es entendible, elaborar las cuentas nacionales es tarea minuciosa que

requiere capacidades específicas y su calidad depende en gran medida del nivel

de desarrollo del aparato estadístico del país. Por lo que un proceso tan complejo

requiere estar a cargo de profesionales cualificados para un profundo estudio

previo. De acuerdo a las recomendaciones internacionales, las actualizaciones se

suelen programar cada 10 años, por lo que es frecuente que los equipos de

profesionales tengan que abordar la remodelación y modernización de gran parte

de los tratamientos estadísticos, metodológicos e informáticos utilizados en el

cambio de base anterior.

De esta forma, el avance en las cuentas nacionales se ha convertido en una

prioridad de los países, por lo que existen organismos encargados del desarrollo

20

de herramientas para apoyar la elaboración de las cuentas nacionales que

aseguren su pertinencia, transparencia, credibilidad y estabilidad en el tiempo. La

importancia de actualizar el SCN, desde la perspectiva de los organismos

internacionales, radica en la necesidad de cambiar la base estadística y elaborar

una nueva serie actualizada y diferenciada según sea el contexto estadístico y

metodológico de cada país. Considerando la disminución de rupturas en la

evolución de los agregados, detectando innovaciones tecnológicas de actividades

emergentes y salvaguardando coherencia en los márgenes de evolución

económica, con la finalidad de evitar una subestimación del crecimiento

económico ante el desvanecimiento de la calidad de la base estadística por medio

de la perspectiva económica proyectada por la contabilidad nacional.

Empíricamente, a continuación se presentan los casos de las economías de

latinoamericanas como lo son: Venezuela y República Dominicana, que

recientemente (2013 y 2014, respectivamente) han actualizado su SCN.

i. La economía Venezolana inició con el proceso de desarrollar el Programa

de Actualización de las Estimaciones Macroeconómicas (Año Base 2007),

bajo los lineamientos del SCN 2008. Según los estándares del SCN de

Venezuela del (Banco Central de Venezuela, 2013), se fundamentan en la

actualización y ampliación de cobertura de empresas, establecimientos,

organismos e instituciones. Esto, en virtud de las principales

recomendaciones del SCN 2008 adoptadas por este programa envuelve

importantes cambios en las áreas de servicios financieros, investigación y

desarrollo, sistemas de pensiones, seguros de vida, gastos militares,

mejoras de tierras y terrenos, unidades auxiliares, clasificación de activos

financieros y no financieros y tasas de interés concesionadas.

ii. Con mayor profundidad, el Banco Central de República Dominicana (2014)

publicó por medio de su Informe de la Economía Dominicana, sus

principales resultados de las Cuentas Nacionales, con el nuevo año de

referencia 2007. En este sentido, las nuevas series del Producto Interno

Bruto anuales y trimestrales 2007-2014, sustituyen de manera oficial las

series referenciadas al año 1991 y presentan una estructura productiva del

país actualizada, con cambios de importancia en la participación relativas

de algunas actividades económicas dentro del PIB. Según dicho informe,

las nuevas cuentas reflejan que el PIB real referenciado al año 2007

registró crecimiento acumulado en el período enero-junio de 2014 de 7.2%

el cual resultó superior en dos puntos porcentuales al 5.2% que se

anunciara recientemente para el PIB real en igual período calculado con el

anterior año de referencia 1991. Estos resultados ponen de manifiesto que

las actividades que más están incidiendo en el crecimiento tienen ahora una

21

mayor participación dentro del PIB, destacándose de forma especial la

Construcción y la Minería, cuyas mayores incidencias explican el 50% de la

diferencia del crecimiento de las nuevas series con respecto a las

publicadas.

Es relevante destacar, que cuando la economía de un país se mantiene

estable, con baja inflación y sin deformación de los precios relativos, las

distorsiones aparecen lentamente. Por el contrario, cuando surgen cambios

profundos en la estructura económica se recurre a medidas de restaurar la

representación de la economía nacional. Con este propósito, la CEPAL plantea

algunas justificaciones, en términos internacionales, de la modernización de las

cuentas relacionadas con la situación del país, tales como:

iii. Mayor comparabilidad internacional, dentro del contexto de la globalización,

constituye una necesidad para los países insertos en esa dinámica.

iv. La adopción de normas nuevas más adecuadas a las innovaciones de la

organización socioeconómica constituye un fuerte estímulo para modernizar

las cuentas de un país.

v. La implementación internacional de nuevas versiones o la revisión de

clasificadores idénticos, tales como: Clasificación Industrial Internacional

Uniforme (CIIU), la Clasificación Central de Productos (CPC), u otras.

vi. Un acuerdo político entre una unión de países para conseguir una mayor

convergencia en materia de política económica. Tal es el caso de la Unión

Europea, que forzó a los países miembros adoptar metodologías de

elaboración similares,

Por su parte, la actualización del valor de la producción nacional adquiere un

alto grado de relevancia para la economía costarricense en el año 2010. El

principal argumento que fundamenta la necesidad de actualizar las cuentas

nacionales radica en el rezago que existe en el país en contar con los estudios

que le permitan una toma de decisiones con mayor nivel de certeza en función de

le política pública. La última vez que se actualizó el año base de las cuentas

nacionales fue en abril del 2000, utilizando como año base al año del 1991. En esa

última ocasión dicho año había pasado de 1966 a 1991.

No obstante, durante las últimas décadas se han experimentado continuos

cambios del entorno económico de las actividades productivas y comerciales,

exacerbados en el caso del sector financiero por los continuos desarrollos en el

ámbito de las comunicaciones y la tecnología de la información, se requiere de

una permanente revisión del marco regulatorio y de supervisión, así como

actualización de la estructura de las cuentas nacionales para adecuarlo a las

nuevas tendencias y cambios de mercado.

22

En efecto, es natural pensar que los precios relativos de los productos, en la

medición del PIB, se mantienen sin variante desde el año base, por lo que ante

conmutaciones en la economía, es posible que se esté generando cierto grado de

sesgo de información. En donde la importancia relativa de algunos sectores ha

variado en respuesta a cambios externos, provocando la posibilidad de que

algunos sectores pierdan significancia mientras otros adquieran mayor grado de

ventaja competitiva en el mercado. En síntesis, el sistema de muestro utilizado,

posterior a la última medición, tiende a cuantificar detalladamente a las actividades

más relevantes; sin embargo, aquellos sectores con menor importancia relativa se

miden con menor precisión, afectando así las proyecciones que se realizan en las

mediciones anuales de la producción nacional.

Por eso, en el año 2007, la Junta Directiva del BCCR aprobó el programa

denominado: Implementación Integral del Sistema de Estadísticas

Macroeconómicas (LISEM). Mediante este, Henry Vargas, director del

Departamento de Estadística Macroeconómica del BCCR, argumenta que «la

principal limitación por la cual no se ha actualizado el año base es la ausencia de

un sistema de encuestas económicas que permitan tener información detallada»,

propuesta que a su criterio, requiere solución inmediata por medio de un proyecto

país y de participación activa de las instituciones estatales concernientes a su

medición. Un ejemplo, que Vargas expuso es la incorporación en la medición del

Banco aquellas actividades que no estaban en la estructura del año base,

haciendo referencia a los «centros de llamadas» y los «centros de negocios»,

cuyo auge empezó a finales de los años noventa. Por su parte, hay quienes

argumentan que es posible que la medición actual esté subvaluada.

En síntesis, como se ha venido mencionado, la totalidad de actividades

económicas no están debidamente cuantificadas considerando la expansión del

polo de alta tecnología, la industria del software y telecomunicaciones, las

exportaciones por zonas francas, la expansión del sistema de transportes, de los

sistemas financiero y públicos.

De esta forma, se considera que el cálculo del PIB debe hacerlo una entidad

en conjunto con el BCCR, pues no es del todo conveniente, que estos cálculos se

lleven a cabo en una institución cuyos resultados de política se evalúan con estas

mismas estadísticas, es decir debe prevalecer la objetividad en la recabación de

los datos, por eso participan el Ministerio de Hacienda y INEC. En contraste, el

cambio de año base implica una fuerte inversión en términos financieros y de

recurso humano, pues requiere de insumos provenientes de las encuestas

económicas que deben ser efectuadas por estas instituciones.

La relevancia que tiene para el país la actualización de las cuentas nacionales

y el cálculo de la MIP, es no solo para el apoyo al diseño y seguimiento de la

23

política económica, sino también para las decisiones de inversión en el sector

privado y la relevancia para estimar la evasión tributaria. Por esto, existe una

necesidad de institucionalizar la figura del Convenio de Cooperación

Interinstitucional suscrito entre el BCCR, el INEC y el Ministerio de Hacienda: el

EEAE, bajo un contexto económico y político, como fuente de información

estadística, tanto de forma sistemática y sistémicamente. Algunos argumentos que

lo fundamentan, se exhiben a continuación:

i. El país requiere de estadísticas confiables que provienen de la

actualización de sus cuentas nacionales, lo cual conduce a que se deba

construir una plataforma de información desde las instituciones

involucradas. Reafirmando, que el Ministerio de Hacienda es la única

institución habilitada para la recopilación de los datos fuentes de los

registros tributarios.

ii. Porque la recabación de la información tiene un costo alto para el país,

debido a la ausencia de un sistema de registro continuo y confiable, lo cual

se pretende solucionar con la implementación de las encuestas de

seguimiento durante un periodo de cinco años. El seguimiento permite

corregir las permutas que se presentan en los datos de las actividades de

comercio, de servicios, las productivas y las que generan las

organizaciones sin fines de lucro. Por consiguiente, contar con encuestas

continuas permite reducir los costos en la obtención de los datos y

maximiza la calidad de la información, debido al expertise que se logra al

contar con un equipo de trabajo dedicado a esas labores, en las tres

instituciones.

iii. Que la actualización del SCN requiere de un esfuerzo coordinado del BCCR

con las otras instituciones que son proveedoras de la información, las que

deberán contar, a su vez, con los recursos necesarios para que el proceso

de actualización de las estadísticas se haga oportunamente.

iv. Por último, que la continuidad del EEAE permitirá obtener, periódicamente,

información contable de las unidades estadísticas, con lo cual se mantendrá

actualizada la base de datos macroeconómicas, se alcanzará mayor

cobertura y se facilitará la introducción de mejoras metodológicas,

permitiendo de esta forma un sistema de cuentas económicas del sector

privado más robustas, que brinden información más oportuna y exacta de la

realidad económica del país, lo cual contribuye con el diseño y adopción de

las políticas económicas más adecuadas.

La naturaleza de este Convenio de Cooperación Interinstitucional garantiza la

recolección de información del sector privado no financiero necesario para el

24

proyecto de Implementación Integral del Sistema de Estadísticas

Macroeconómicas del BCCR, para el cambio de Año Base (CAB).

3. Marco conceptual de gobernanza para el EEAE

a. Modelo de gobernanza

En un primer apartado se expusieron los antecedentes del Convenio de

Cooperación Interinstitucional para la ejecución del EEAE, el marco legal

vinculante para la obtención de la información fuente de los contribuyentes, los

conceptos básicos de la matriz insumo producto y cuentas nacionales. Luego, se

desarrolló con profundidad el tema de la gobernanza, la rendición de cuentas, la

institucionalización de la actividad estadística y su importancia para el país, para

manifestar, cómo en Costa Rica, muchas de las decisiones presupuestarias son

tomadas, considerando como base la información del PIB.

Por eso, se hace necesario en este apartado, elaborar un modelo de

gobernanza para el EEAE que muestre las relaciones existentes entre las

instituciones involucradas y detalle de forma puntual los niveles político,

organizativo y técnico para su ejecución. Para que posteriormente, se sistematice

las experiencias, mediante las lecciones aprendidas que se han obtenido a lo largo

de los veintisiete meses de investigación continúa y por último, se realicen algunas

reflexiones a modo de conclusión.

El modelo está basado en el desarrollado por Regidor (2012), en el cual se

muestran las interacciones entre la sociedad civil, el sector empresarial, las

instituciones involucradas en el Convenio y el SCN como eje para los usos,

aplicaciones y divulgación de los datos obtenidos. Asimismo, los órganos de

Gobierno para la toma de decisiones y homologación de criterios técnicos,

políticos y presupuestarios.

La gobernanza del modelo, está establecida por un conjunto de reglas claras

comprendidas en el seno de cada institución, tanto por su marco legal vinculante,

como por la normativa superior de rango constitucional. También, por el

cumplimiento de legislación en lo concerniente con la rendición de cuentas y la

transparencia en la gestión institucional.

De ahí que, el modelo de gobernanza propuesto para el EEAE, se puede

graficar de la siguiente forma:

25

Fuentes de Información

Aporta información financiera –contable. Ética y

usos de la información.

Rendición de cuentas y beneficiarios de las Políticas

Públicas

Diagrama 5. Modelo de Gobernanza del Estudio Económico Anual a Empresas

Fuente: elaboración propia con datos del Convenio de Cooperación Interinstitucional (2012)

Comité Técnico

Rendición de cuentas

Gobernanza

Sistema de

Cuentas

Nacionales

Comité Ejecutivo

Departamento de Estadísticas

Macroeconómicas

Área de Estadísticas Continuas

Dirección General de

Hacienda

Sociedad Civil

Sector Empresarial

Convenio de Cooperación Interinstitucional

Proyecto

Cambio de

Año Base

CAB

Estudio Económico a

Empresas

Sistema

Estadístico

Nacional

26

El anterior modelo de gobernanza, presenta tres niveles constitutivos. El

primero está determinado por el ámbito político, en el cual interviene la División

Económica del BCCR; la gerencia del INEC y; el viceministro de ingresos del

Ministerio de Hacienda. Consecuentemente, cada uno asiste o nombra quien lo

represente ante el Comité Ejecutivo como órgano de gobierno corporativo y para

el Comité Técnico se designan las direcciones, gerencias o jefaturas involucradas.

Para el nivel político, por lo tanto están los representantes del BCCR, el INEC

y Ministerio de Hacienda, igualmente, los Comités, tanto el Ejecutivo, como el

Técnico.

Dentro del Convenio de Cooperación Interinstitucional se instituyen las

funciones para cada uno de los representantes, pero en términos sintéticos se

puede determinar que realizan:

Cuadro 1 Nivel político del modelo de Gobernanza

Actores Nivel Político

BCCR Destina los recursos humanos, técnicos y administrativos para la ejecución del Convenio de Cooperación Interinstitucional. Como usuario de la información determina la calidad, los usos y los medios para la divulgación de los datos.

INEC Aporta los recursos necesarios, tanto técnicos, como financieros para la ejecución del EEAE. Se convierte en un ente técnico – consultivo.

Ministerio de Hacienda

Mediante la aplicación de la normativa tributaria, recaba la información de los contribuyentes, aporta los recursos humanos, la infraestructura y la administración de las bases de datos.

Comité Ejecutivo

Con un representante político de cada institución se involucra en la toma de las decisiones concernientes a la modificación, interpretación o aplicación de las cláusulas del Convenio.

Comité Técnico

Eleva al Comité Ejecutivo las propuestas de interpretación de las cláusulas del Convenio y asesora al EEAE en las decisiones de carácter técnico-operativo.

Fuente: elaboración propia con datos del Convenio de Cooperación Interinstitucional 2012

El cuadro 1 muestra el primer nivel de gobernanza en la toma de decisiones y

homologación de los criterios imperantes en el Convenio de Cooperación

Interinstitucional, cada institución nombra un representante que, al seno del

Comité Ejecutivo y Técnico asesoran a la gerencia del EEAE en la gestión técnica,

presupuestaria y de recursos humanos. Asimismo, son los primeros usuarios de la

información que emana la investigación por medio de los informes semanales,

mensuales, trimestrales y los de cierre anual.

Un segundo nivel está determinado por la estructura administrativa del EEAE,

incluyendo, el uso de los recursos y de la información que aporta el Estudio.

27

Cuadro 2 Nivel organizativo del modelo de Gobernanza

Actores Nivel Organizativo

Dirección General de Hacienda

El EEAE, forma parte de la DGH, por lo tanto, le aplica la normativa que regula la gestión de investigaciones y estadísticas y dispone de una estructura funcional que le permite la ejecución presupuestaria.

Departamento de Estadísticas Macroeconómicas del BCCR

Aporta la muestra de unidades estadísticas a las cuales se les aplica el EEAE. Lo anterior, de conformidad con las necesidades de información para el SCN. Recibe la información consolidada que aportan las unidades estadísticas y aplica el debido control de calidad con una revisión profunda de los datos.

Área de Estadísticas continuas del INEC

Asesores técnicos y organizativos del Comité Técnico. Funcionan como órgano consultivo para la toma de decisiones relacionadas con los recursos, la muestra y el análisis e interpretación de los datos.

Fuente: elaboración propia con datos del Convenio de Cooperación Interinstitucional 2012

El último nivel y por ende el más importante dentro del modelo de gobernanza

son los actores que aportan la información fuente y quienes son los usuarios o

beneficiarios finales de las políticas públicas que el Estado formula con la

información.

Cuadro 3 Nivel organizativo del modelo de Gobernanza

Actores Nivel social

Sector empresarial

Aporta la información fuente de los Estados y Balances Financieros. Asimismo la información cualitativa que permite una mayor profundización e interpretación de los datos. También se convierten en beneficiarios de las políticas públicas concernientes con el sector exportador e importador, las materias tributarias, la inversión en infraestructura, entre otros

Sociedad civil

Son los beneficiarios de las Políticas Públicas que se formulan con la información estadística. Por ejemplo, la asignación constitucional a la educación, la salud, la administración de justicia, la protección de la infancia, entre otros.

Fuente: elaboración propia con datos del Convenio de Cooperación Interinstitucional 2012

En definitiva, a pesar que el modelo de gobernanza presenta tres niveles

constitutivos su interacción es dinámica y permite la retroalimentación constante

entre el EEAE y cada uno de los actores que intervienen, sean usuarios o

generadores de información.

b. Lecciones aprendidas

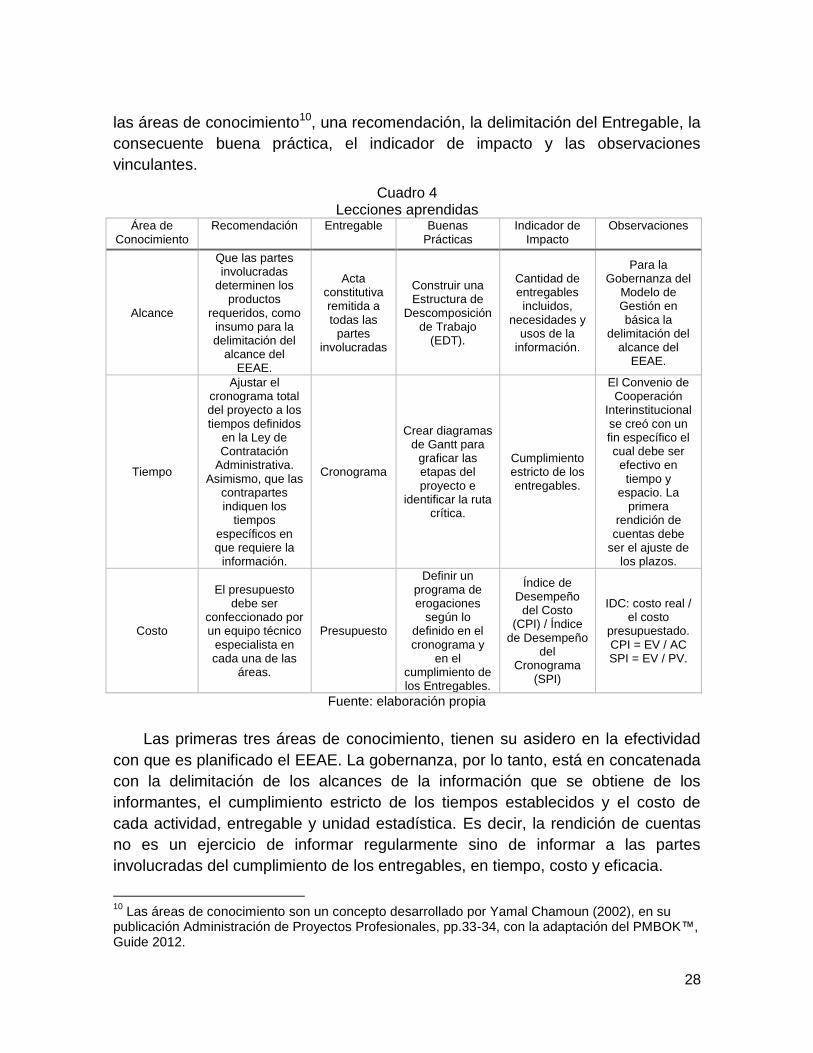

A continuación se mencionan las principales lecciones aprendidas en el EEAE

al término de veintisiete meses de labor ininterrumpida. Se sistematizan a partir de

28

las áreas de conocimiento10, una recomendación, la delimitación del Entregable, la

consecuente buena práctica, el indicador de impacto y las observaciones

vinculantes.

Cuadro 4 Lecciones aprendidas

Área de Conocimiento

Recomendación Entregable Buenas Prácticas

Indicador de Impacto

Observaciones

Alcance

Que las partes involucradas

determinen los productos

requeridos, como insumo para la delimitación del

alcance del EEAE.

Acta constitutiva remitida a todas las

partes involucradas

Construir una Estructura de

Descomposición de Trabajo

(EDT).

Cantidad de entregables incluidos,

necesidades y usos de la

información.

Para la Gobernanza del

Modelo de Gestión en básica la

delimitación del alcance del

EEAE.

Tiempo

Ajustar el cronograma total del proyecto a los tiempos definidos

en la Ley de Contratación

Administrativa. Asimismo, que las

contrapartes indiquen los

tiempos específicos en que requiere la

información.

Cronograma

Crear diagramas de Gantt para

graficar las etapas del proyecto e

identificar la ruta crítica.

Cumplimiento estricto de los entregables.

El Convenio de Cooperación

Interinstitucional se creó con un fin específico el cual debe ser

efectivo en tiempo y

espacio. La primera

rendición de cuentas debe

ser el ajuste de los plazos.

Costo

El presupuesto debe ser

confeccionado por un equipo técnico

especialista en cada una de las

áreas.

Presupuesto

Definir un programa de erogaciones

según lo definido en el cronograma y

en el cumplimiento de los Entregables.

Índice de Desempeño

del Costo (CPI) / Índice

de Desempeño del

Cronograma (SPI)

IDC: costo real / el costo

presupuestado. CPI = EV / AC SPI = EV / PV.

Fuente: elaboración propia

Las primeras tres áreas de conocimiento, tienen su asidero en la efectividad

con que es planificado el EEAE. La gobernanza, por lo tanto, está en concatenada

con la delimitación de los alcances de la información que se obtiene de los

informantes, el cumplimiento estricto de los tiempos establecidos y el costo de

cada actividad, entregable y unidad estadística. Es decir, la rendición de cuentas

no es un ejercicio de informar regularmente sino de informar a las partes

involucradas del cumplimiento de los entregables, en tiempo, costo y eficacia.

10

Las áreas de conocimiento son un concepto desarrollado por Yamal Chamoun (2002), en su publicación Administración de Proyectos Profesionales, pp.33-34, con la adaptación del PMBOK™, Guide 2012.

29

Cuadro 5 Lecciones aprendidas11

Área de Conocimiento

Recomendación Entregable Buenas Prácticas Indicador de Impacto

Observaciones

Calidad

Incluir en el alcance del EEAE, sino

también los criterios de calidad con los

cuales las contrapartes

esperan recibir la información.

Matriz Calidad

Definir las métricas y los

criterios de aceptación, tanto

cuantitativos, como los

cualitativos que puedan ser

verificados por las contrapartes.

Criterio de cuantificación.

La matriz de calidad debe

considerar todas las áreas de conocimiento

Riesgos

Elaborar una matriz de riesgos, utilizando la

clasificación de riesgos PESTA y

definirlos mediante el uso de

metalenguaje. Construir una Estructura de Desglose del

Riesgo (RBS).

Matriz de Riesgos

La matriz de riesgos y la RBS

deben ser diseñadas por un

equipo interdisciplinario

de las institucionales

involucradas, para que se identifique y cuantifique los

riesgos asociados a cada área

Cuantificación de los riesgos (probabilidad de ocurrencia

e impacto).

PESTA: Políticos, Económicos,

Sociales, Tecnológicos y Ambientales: Metalenguaje:

«Como resultado de

[causa],»«puede ocurrir que [riesgo],»

ocasionando que [impacto]»

Recursos Humanos

Definir los roles y funciones de cada

colaborador

Matriz de perfiles

profesionales

Construir la matriz con un profesional

de RRHH

Criterios cuantitativos

de desempeño

El éxito para la gobernanza del

EEAE es consecuencia de las capacidades de gestión de las

personas

Fuente: elaboración propia

Por el hecho de que la calidad se ha definido como un asunto subjetivo que

puede tener varias interpretaciones, la construcción de una matriz con la

intervención de cada una de las partes, tanto en lo que consideran

conceptualmente un criterio de calidad, como en lo que esperan recibir en cada

entregable, es vital para que la distorsión se minimice y por consiguiente el modelo

de gestión sea armonioso. Por otro lado, la matriz de riesgos debe ser amplia y

basada en el modelo PESTA, es decir los elementos políticos, económicos,

sociales, tecnológicos y ambientales. Para el caso concreto del EEAE, se han

valorado aspectos como: la transición de autoridades de gobierno, las reducciones

presupuestarias, las presiones sociales por mayor transparencia, los avances

tecnológicos para los trabajos en red, la huella ecológica, entre otros. Respecto a

los recursos humanos, se deben medir las capacidades de gestión de cada uno de 11

Cabe mencionar que el vocabulario técnico y la nomenclatura son adaptaciones del PMBOK™, Guide 2012.

30

los miembros de los equipos de trabajo como eje principal, pero no el único, de

igual forma las capacidades trasversales como la empatía con los contribuyentes,

la iniciativa, la socialización, las posibilidades intrínsecas de aprendizaje, entre

otras características, han sido y serán valoradas para la conformación técnica y

gerencial.

Cuadro 6 Lecciones aprendidas

Área de Conocimiento

Recomendación Entregable Buenas Prácticas

Indicador de Impacto

Observaciones

Adquisiciones

Establecer las estrategias de cotizaciones, concursos,

contrataciones, administración y

cierre de contratos.

Matriz de Adquisiciones

Definir las cláusulas que se aplicarán

por el no cumplimiento contractual.

Cantidad de los contratos

efectivamente cerrados.

La matriz de adquisiciones

debe ser elaborada por un

equipo interdisciplinario.

Interesados

Se incorporan los interesados

actuales y futuros acerca del uso de las estadísticas nacionales. Desde los

grupos sociales objetivo hasta

los beneficiarios de las políticas

públicas.

Matriz Interesados

Someter a evaluación a los posibles interesados

del proyecto, según sus

necesidades, intereses y

compromiso.

Cuantificación del perfil de

los interesados.

Los interesados pueden ser ciudadanos,

entes reguladores, instituciones

públicas, empresas

privadas, medios de

comunicación, proveedores,

entes financieros y generaciones

futuras.

Comunicaciones

Establecer los medios para la

rendición de cuentas y los informes de

transparencia institucional.

Matriz de comunicación

Someter a prueba los

medios seleccionados para cada uno

de los involucrados.

Cantidad de informes y las sesiones de

socialización.

Cabe mencionar que se deben incorporar los

grupos objetivo y los públicos generales.

Integración

Definir y registrar los

cambios y las lecciones

aprendidas.

Matriz de registro de cambios /

Registro de lecciones

Realizar evaluaciones programadas

de las lecciones

aprendidas.

Cuantificación del impacto

de los cambios.

Las lecciones aprendidas

deben socializarse con las instituciones

involucradas.

Fuente: elaboración propia

A propósito de las anteriores áreas de conocimiento, la efectividad en la

administración del EEAE, ha tenido que ver con una planificación de las

adquisiciones, la inclusión de todos los interesados, la comunicación y

socialización de los informes de gestión y por consiguiente, la incorporación de las

lecciones aprendidas para cada uno de los periodos siguientes.

31

El modelo de gobernanza es dinámico y abierto, capaz de gestionarse bajo los

acuerdos establecidos, pero también, mediante los nuevos aprendizajes que se

acumulan con la socialización de las lecciones aprendidas. No obstante, ningún

proyecto o estudio económico logra un punto de madurez absoluto, más en

cambio, requiere incrementalmente de medidas de contención que promuevan su

crecimiento.

c. Algunas reflexiones a modo de conclusión

La participación en el I Foro sobre Matriz Insumo Producto aplicado a la

economía costarricense, organizado por el BCCR, ha supuesto una serie de retos

en la sistematización de los informes que se elaboraron al seno del EEAE y que

deben dejar de ser simples rendiciones de cuentas para convertirse en datos

básicos para la toma de decisiones en el país. Por eso, el participar en este Foro,

abre las puertas para que el Ministerio de Hacienda, que ha tenido un rol

importante en el conjunto del proyecto de CAB sea visibilizado, ya no como un

ente de fiscalización tributaria y presupuestaria, sino como hacedor de estadística

básica.

Cabe mencionar, que las necesidades de formulación de un Estudio con la

envergadura y la complejidad que ha significado el puesto en marcha en el 2012,

debió ser producto de los esfuerzos conjuntos y las capacidades de gestión de las

instituciones involucradas, de lo contrario hubiese quedado como una carta de

intenciones o una hoja de ruta sin mayores vínculos ejecutorios. No obstante, los

retos han sido muchos y variados, pero los resultados más que satisfactorios.

En consecuencia, se reflexiona sobre los aspectos siguientes:

i. La necesidad de que el país cuente con estadísticas actualizadas, es una

tarea que no se puede postergar ni interrumpir. Las capacidades de

gestión de las instituciones involucradas en el EEAE debe fortalecerse

para que, tanto la Administración Pública cumpla con los mandatos

constitucionales de forma eficiente y eficaz, como el sector privado sea

tomado en consideración como sujetos activos en el aporte de insumos

para la toma de decisiones en el país. Lo anterior, requiere de una sana

convivencia interinstitucional e intersectorial que se logra con la aplicación

de un modelo de gobernanza.

ii. Los modelos de gobernanza conllevan la participación activa de los