la estructura económica de andalucía · simplificado de datos estadísti-cos, el circuito...

TRANSCRIPT

Instituto de Estadística de AndalucíaCONSEJERÍA DE ECONOMÍA Y HACIENDA9 Unión Europea

Fondo Social Europeo

4º trimestre de 2009

La estructuraeconómica de Andalucía

Información Estadística Andalucía

La estructura económica de Andalucía

"Y llegando a la puerta solíamos comprarpequeños caramelos de nata o de violetas"

Luis García Montero

"Y llegando a la puerta solíamos comprarpequeños caramelos de nata o de violetas"

Luis García Montero

- 3 -

4º trimestre de 2009

Este número de la revista InformaciónEstadística Andalucía está dedicado alMarco Input – Output de Andalucía.

El Marco Input – Output es un potente instrumentoestadístico que permite desagregar la actividad eco-nómica por sectores y analizar las interrelaciones quese producen en el proceso de producción de bienes yprestación de servicios.

Esta metodología de análisis estadístico de la eco-nomía se ha desarrollado a partir de los trabajos deWassily Leontief, por los que recibió el PremioNobel.

El Marco Input – Output que elabora el Instituto deEstadística de Andalucía ofrece una información muyrica que permite, entre otros, identificar las actividadesclave de la economía andaluza, los procesos producti-vos en cada una de las ramas de actividad, el destinode la producción andaluza, el origen de los productosy el nivel de consumo de los hogares, la inversión o eldetalle del comercio exterior en relación con el proce-so productivo.

Desde el punto de vista de la estadística pública son labase de la Contabilidad Regional de Andalucía. Pero,además, permiten analizar las relaciones existentes enla actividad económica, lo que es especialmente útilpara estimar los impactos en el conjunto de la activi-dad económica producidos por cambios sectorialescomo por ejemplo los derivados de la variación de losprecios de los combustibles.

EditorialLa revista se organiza en seis reportajes, el primero deellos describe la evolución de la economía tanto en sudilatada fase de crecimiento como en la de contracciónprovocada por la crisis; el segundo repasa los detallesde la economía desde el punto de vista de la deman-da; el tercero de los reportajes analiza el valor de laproducción andaluza por sectores; el cuarto se concen-tra en la estructura económica desde la perspectiva delempleo; el quinto expone los sectores clave de laEconomía Andaluza y el sexto, por último, explica larelevancia de la demanda y la innovación tecnológicaen la evolución de la economía.

La revista incluye además las secciones Agenda y¿Sabías que...?, con las que se puede consultar quéproductos y en qué fechas los publica el Institutode Estadística de Andalucía, y conocer datos desta-cados sobre la estructura de la economía andaluzaen un periodo tan importante como el presente.

El Instituto de Estadística de Andalucía de estemodo continúa con su tarea de difundir los produc-tos estadísticos que permiten conocer mejor la rea-lidad social y económica de Andalucía y ayudan alas administraciones, organizaciones y familias atomar sus decisiones económicas y financieras.

Patricia Eguilior ArranzDirectora del Instituto de Estadística de

Andalucía

Editorial

Del crecimiento continuado al decliveinternacional

Andalucía consume

Andalucía, un valor en alza

La importancia del factor trabajo

Los sectores clave de la economía andaluza

La economía andaluza evoluciona

Agenda próximo trimestre

¿Sabías que...

SUMARIO

pág. 3

pág. 4

pág. 10

pág. 12

pág. 16

pág. 18

pág. 20

pág. 22

pág. 23

Siguiendo las recomendacionesde Eurostat, la oficina estadís-

tica de la Comisión Europea, elInstituto de Estadística deAndalucía elabora quinquenal-mente un Marco Input-Outputpara la economía andaluza(MIOAN). Recientemente ha fina-lizado el correspondiente al perí-

odo 2005, que permite ofreceruna explicación detallada de lasgrandes transformaciones experi-mentadas por la economía anda-luza hasta la mitad de la actualdécada.

El MIOAN es un instrumentoestadístico-contable en el que

se representa la totalidad de lasoperaciones de producción ydistribución que tienen lugar enuna economía en un período detiempo determinado. Se repre-senta mediante un esquemasimplificado de datos estadísti-cos, el circuito económico fun-damental, relacionando cada

Información Estadística Andalucía

Del crecimiento continuado aldeclive internacional

España, al igual que muchos países pertene-cientes a la Unión Europea y al resto delmundo, vive una situación marcada por eldeclive en el ámbito económico, después deuna etapa de estabilidad más o menos conti-

nuada que duró en torno a una década. Estacrisis internacional llegó a Andalucía en 2008,provocando una inflexión en la tendencia deintenso crecimiento que se venía registrandodesde mediados de los años 90.

La formación bruta de capital creció en Andalucía entre el año 2000 y el 2005 desde el 26,1% hasta el 32,7%.

- 4 -

- 5 -

4º trimestre de 2009

rama de actividad con las com-pras y ventas de bienes y servi-cios que se producen o seimportan. Está formado portres tipos de tablas que descri-ben y precisan mejor el funcio-namiento económico desde lasdiferentes vertientes de la ofer-ta, la demanda y las rentas.

Del MIOAN-05 se desprendeque el consumo final de la eco-

nomía andaluza experimentóun notable crecimiento del107,6% entre 1995 y 2005,aunque su participación en elProducto Interior Bruto se redu-jo hasta el 83,5% en el año2005.

Esta evolución es el resultadode dos importantes factores.Por un lado, la recuperacióndefinitiva del consumo quetuvo lugar a partir de 1998. Porotro, el intenso proceso de cre-cimiento en el sector inmobilia-rio se estaba poniendo en mar-cha y que llevaría a incrementarla participación de la formaciónbruta de capital o inversióndesde el 26,1% en 2000 hasta

el 32,7% en 2005. Esto no sig-nifica que el consumo dejara decrecer a lo largo de estos años,sino que el crecimiento de la

inversión fue tan intenso queterminó por desplazar el consu-mo.

De los cambios en la composi-ción del PIB andaluz se extraentres conclusiones. El consumocreció al mismo tiempo queaumentaba el PIB en Andalucía,pero a un ritmo algo más redu-cido, lo que determinó que supeso relativo disminuyera. Elcrecimiento de la economíaandaluza entre 2000 y 2005estuvo marcado por la influen-cia de la formación bruta decapital, obteniéndose unanueva evidencia de que su com-portamiento era habitualmentemás volátil que el consumo y de

su capacidad para influir sobrela evolución del conjunto.

Por último, la principal implica-ción del fuerte crecimientoexperimentado por el consumoy la inversión andaluza fue elcrecimiento de la demandaregional por encima del PIB. Elexceso de demanda regionalsobre el PIB determinó la evolu-ción del saldo exterior de laeconomía, deficitario durantetodo el periodo 1995-2005,pero especialmente acusado enlos últimos años del mismo.

Desde el punto de vista de laoferta, destacó el fuerte peso delos servicios, superior al 60% delValor Añadido Bruto regional,aunque su peso relativo se redu-jo entre 2000 y 2005. En reali-dad, todas las ramas perdieronpeso ante el fuerte crecimientodel sector de la construcción,que prácticamente aumentó enun 50% su participación relativaen el VAB regional, condicionan-do significativamente la evolu-ción del conjunto.

La economía en Andalucía experimentó un cambio drástico en2008, después de un período de crecimiento constante desdela década de los noventa en adelante

El consumo final de la economía andaluza experimentó unnotable crecimiento entre 1995 y 2000.

Producto interior bruto a precios de mercado. Indices de volumen encadenados.Andalucía 1996-2008. Referencia año 2000=100

60%

70%

90%100%110%

120%130%

140%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

(P) (P) (A)2008

80%

- 6 -

Información Estadística Andalucía

También las actividades prima-rias disminuyeron su peso, apesar de lo cual todavía el sec-tor agropecuario presentó untamaño superior al promediode la economía española, aligual que la industria. En

ambos casos hay crecimientosque podrían ser calificados deintensos, pero difícilmentecomparables con la vitalidaddel sector de la construcción,que llegó a superar en pesorelativo al sector industrial.

Economía andaluza paso apaso

En 2008 sin embargo la econo-mía en Andalucía experimentó uncambio drástico, después de unperíodo de crecimiento constantedesde la década de los noventaen adelante, en consonancia conel desfavorable panorama en elque se vio sumergida la economíainternacional en esta fecha y quesigue estando presente aún en laactualidad.

No existen antecedentes históri-cos en Andalucía de un procesode crecimiento tan intenso y tanduradero como el que tuvo lugardesde mediados de los años 90

hasta 2007. Durante todos estosaños, la economía andaluza nosólo creció sistemáticamente porencima del 3% en términos rea-les, sino que además lo hizo a unritmo mayor o igual que el con-junto de España. Esto determinóque también existiera convergen-cia entre los datos del país y de laComunidad Autónoma, hechoque tampoco se había producidodesde su constitución como tal.

En un principio, la responsabili-dad de tan intenso crecimientocorrespondió a la demandaexterna. En parte como conse-cuencia de que las principaleseconomías europeas iniciabanuna poderosa recuperación,tras la crisis de los años 92 y 93,pero también debido a lasganancias de competitividadderivadas de las devaluacionesde la peseta que se practicaronen 1992, 1993 y 1995.

El sector de la construcción aumentó un 50% su participación en el VAB regional entre2000 y 2005.

Desde 1998 y hasta 2008, laaportación del sector exterioral crecimiento de la economíaandaluza fue sistemáticamen-te negativa.

Los ingresos por turismo y porexportaciones impulsaron a laeconomía andaluza a abandonarla crisis de los primeros años dela década. La primera etapa dela recuperación se produjo apesar de que la demanda regio-nal, especialmente el consumode las familias, se mantuvo indi-ferente a los estímulos quesuponía el fuerte crecimientoeconómico que se había instala-do en el restode Europa, asícomo el des-censo de lainflación y delos tipos deinterés.

El relevo se pro-dujo en 1998, cuando en el conjun-to de Europa se comienzan a notarlas dificultades de la economía ale-mana para realizar su costoso pro-ceso de integración de la parteoriental. La demanda regionalabandona entonces la carga de des-

confianza que arrastraba desde lacrisis y comienza a crecer por enci-ma del 5% anual. Ese mismo año elconsumo de los hogares aumentaun 6,5% y la inversión un 10,9%.

También se produjo el desplomede la demanda exterior comoconsecuencia de la crisis que seinstala en los países centrales dela Unión Europea. Desde esemomento y hasta 2007, la apor-

tación del sector exterior al creci-miento de la economía andaluzafue sistemáticamente negativa.

La fortaleza de la demanda regio-nal permitió mantener elevadastasas de crecimiento, incluso

durante los años 2001 y 2002, enlos que, debido a las dificultadesque atravesaban las economíasmás importantes del mundo, seinstaló una etapa de desacelera-ción económica a nivel interna-cional.

En estos años también tiene lugar eldespegue del boom de la construc-ción y de lo que posteriormente seconoció como burbuja inmobiliaria.

La abundanciade liquidez y losreducidos costesf i n a n c i e r o s ,junto a laextraordinariacapacidad mos-trada por el mer-cado inmobilia-

rio para absorber aumentos simul-táneos en el precio y en la cantidadde viviendas ofertadas, provocó unaoleada de inversión en inmueblesque terminaría por convertirse en elfenómeno económico más caracte-rístico de la época.

4º trimestre de 2009

- 7 -

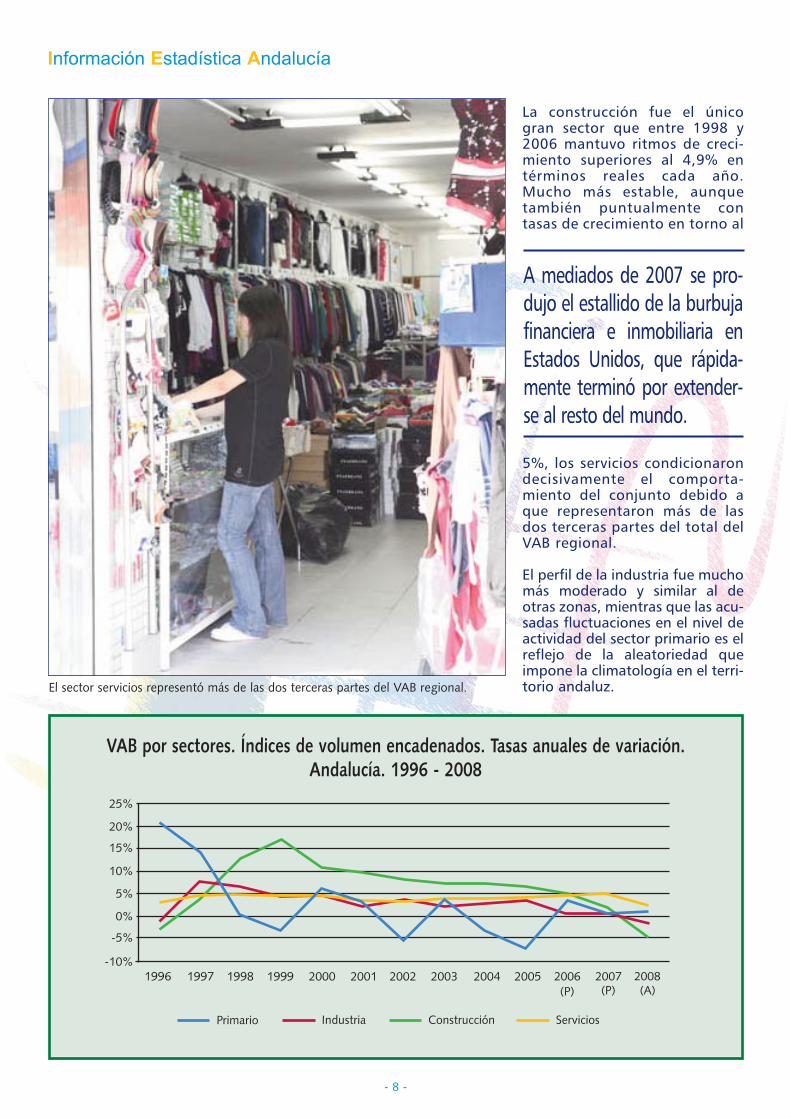

La construcción fue el único gran sector que entre 1998 y2006 mantuvo ritmos de crecimiento superiores al 4,9%en términos reales cada año.

Los ingresos por turismo y por exportaciones impulsaron a la economía andaluza a principios de la década de los 90.

Información Estadística Andalucía

La construcción fue el únicogran sector que entre 1998 y2006 mantuvo ritmos de creci-miento superiores al 4,9% entérminos reales cada año.Mucho más estable, aunquetambién puntualmente contasas de crecimiento en torno al

5%, los servicios condicionarondecisivamente el comporta-miento del conjunto debido aque representaron más de lasdos terceras partes del total delVAB regional.

El perfil de la industria fue muchomás moderado y similar al deotras zonas, mientras que las acu-sadas fluctuaciones en el nivel deactividad del sector primario es elreflejo de la aleatoriedad queimpone la climatología en el terri-torio andaluz.

- 8 -

A mediados de 2007 se pro-dujo el estallido de la burbujafinanciera e inmobiliaria enEstados Unidos, que rápida-mente terminó por extender-se al resto del mundo.

El sector servicios representó más de las dos terceras partes del VAB regional.

VAB por sectores. Índices de volumen encadenados. Tasas anuales de variación.Andalucía. 1996 - 2008

-10%

-5%

0%

5%

10%

15%

20%

25%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007(P) (P) (A)

2008

Primario Industria Construcción Servicios

- 9 -

4º trimestre de 2009

A mediados de 2007 se produjoel estallido de la burbuja finan-ciera e inmobiliaria en EstadosUnidos, que rápidamente termi-nó por extenderse al resto delmundo, marcando el final deun ciclo a nivel global. EnAndalucía comenzaron a perci-birse sus efectos durante el pri-mer trimestre de 2008, cuandose registró una variación nega-tiva en la inversión, y a lo largodel segundo trimestre cuandose produjo un retroceso en elvalor añadido industrial.

Aunque las señales de debilitamien-to de la demanda eran cada vezmás claras, el nivel de actividad semantuvo durante los dos primerostrimestres del año, gracias al com-portamiento de los servicios, quecompensó el hundimiento del sec-tor de la construcción y el manteni-miento del declive de la industria.

Fue en el tercer trimestre del 2008cuando la economía andaluza per-cibió con toda contundencia que,como en el resto de España yEuropa, se había producido el cierre

de una etapa, llegando al cuarto tri-mestre del año con una variaciónnegativa (-1,6%) en el PIB regionalcon respecto al cuarto trimestre de2007.

En la actualidad, Andalucía, como elresto de las comunidades autóno-mas españolas, lucha por abando-nar la situación de recesión en laque se encuentra su economía, conel objetivo de encontrar el caminoque la lleve de nuevo a la etapa decrecimiento en la que vivió durantemás de diez años.

El comportamiento del sector de la industria fue moderado y similar al de otras zonas.

Composición del PIB andaluz en el Marco Input-Output. 1995, 2000 y 2005

83,35%

MIOAN 95 MIOAN 00 MIOAN 05

Consumo final regional

Formación bruta de capital

Demanda regional

Saldo exterior

PIB a precios de mercado

26,53%

109,89%

-9,89%

100,00%

85,53%

26,14%

111,67%

-11,67%

100,00%

83,51%

32,71%

116,22%

-16,22%

100,00%

El Producto Interior Bruto (PIB) de laComunidad Autónoma andaluza se

situó en 2008 en torno a los 152.004millones de euros. Esta cantidad seobtiene de la suma del valor de merca-do de la producción de las empresas dela región y los impuestos. El primero fuemás de 138.209 millones de euros,mientras que los segundos casi llegarona 13.795 millones. El PIB es la variableque mejor refleja la riqueza creada, yaque representa el valor total de losbienes y servicios finales producidos.Andalucía contó en el año 2005, a par-tir de los datos del MIOAN 2005, con63.036 millones de euros importados,37.531 procedentes del resto deEspaña y 25.505 del extranjero. En totalfueron más de 190.133 millones deeuros los que se movieron en torno a laeconomía andaluza en ese año. Deellos, aproximadamente dos terceraspartes fueron producidas en la propiaComunidad y la restante importada delexterior.

En este contexto cobra unagran importancia un aspectoestrechamente relacionado conla vida cotidiana de las perso-nas: la demanda. De todo eldinero que circuló por la econo-mía andaluza en el año 2005,un 77,7% se destinó a satisfa-cer la demanda de sus habitan-tes. Este porcentaje se traduceen una cifra superior a los147.710 millones de euros. Elresto se repartió entre la expor-tación a las demás provinciasespañolas (22.009 millones deeuros) y al extranjero (20.414millones de euros).

Andalucía consumeEl consumo de los hogares superó en 2008 los noventa y tres mil millones de euros

El 77,7% del dinero que circuló por la economía andaluza en 2005 se destinó a satisfa-cer la demanda de sus habitantes.

La demanda de la región se situó en 177.498millones de euros en el año 2008. Una demandaen la que las familias desempeñan un papel des-tacado. El consumo de los hogares concentró el

52,5% de la demanda total regional y el 61,3%del PIB. Aun así, los recursos generados por laeconomía andaluza no son suficientes para aten-der al gasto que realiza su población.

Información Estadística Andalucía

- 10 -

El análisis del PIB y de la demandaen Andalucía refleja una conclusiónclara: el nivel de gasto mantenidopor los andaluces en 2008 fue un16,8% superior a la riqueza genera-da por su economía. Es decir, porcada 100 euros producidos, loshabitantes de la Comunidad gasta-ron 116,8 euros. Las importacionesson la solución a este desequilibrioentre la oferta y la demanda. Estasituación explica el déficit quecaracteriza a la balanza comercialexterior de la Comunidad.

Importante agente económico

Las familias son un elemento degran importancia en la sociedad. EnAndalucía constituyen uno de losprincipales agentes económicos, yaque concentran la mayor parte de lademanda. El consumo de los hoga-res en 2008 sobrepasó los 93.105millones de euros, el 52,5% del con-junto de la demanda regional y el61,3% del PIB. El resto del consumocorresponde a las AdministracionesPúblicas y a otras instituciones sinánimo de lucro que, junto con elconsumo de bienes colectivos,supuso una cifra por encima de los

36.405 millones de euros. Este datopone de manifiesto el peso quetambién tiene el sector público en laeconomía, con un 23,9% del PIB.

La demanda regional se completacon la inversión, que superó los47.988 millones de euros. Estacantidad se traduce en un 27%del total de la demanda y un31,6% del PIB. En el año 2005, lasinversiones correspondieron prin-cipalmente a la adquisición deinmuebles por parte de familias yempresas (29.277 millones deeuros), a la adquisición de bienesde equipo por parte de las empre-sas (12.293 millones de euros) y ala variación de existencias y alvalor de los servicios privadosasociados a la compra de inmue-bles y bienes de equipo.

Comercio exterior

El déficit es la principal caracte-rística de la ComunidadAutónoma en el comercio exte-rior en 2008. La demanda supe-ra a la producción en más de25.494 millones de euros, porlo que es necesario importar

productos del exterior. Aun así,Andalucía también obtieneingresos de operaciones rela-cionadas con el exterior, princi-palmente del turismo y de lasexportaciones.

Las exportaciones de bienes yservicios ascendieron en 2005 acasi 32.333 millones de euros.Un 56,6% se destinó a otrasprovincias de España y el resto,al extranjero. El turismo es tam-bién una fuente principal deingresos para la región. El gastoque realizaron los no residentesen el territorio andaluz fue cer-cano a los 10.100 millones deeuros.

Los pagos que se hicieron alexterior sobrepasaron los63.000 millones de euros. Lamayor parte, en torno a unos61.460 millones de euros,corresponde a importacionesdel resto de España (59,2%) ydel extranjero. Por último, losandaluces también realizaronun gasto de más de 1.575millones de euros en turismofuera de la Comunidad.

4º trimestre de 2009

- 11 -

El consumo de los hogares supuso en 2008 el 52,5% de la demanda regional y el 61,3% del PIB.

Información Estadística Andalucía

- 12 -

Andalucía es la ComunidadAutónoma más poblada de

España, con más de ocho millones dehabitantes, y la segunda más extensa.Esto, unido a su historia y su cultura, leconfiere un peso decisivo en el conjun-to del país. Su realidad económica estámarcada en la actualidad por el escasopeso de la industria, al contrario de loque sucede con la agricultura, y por laexistencia de un sector servicios muydesarrollado.

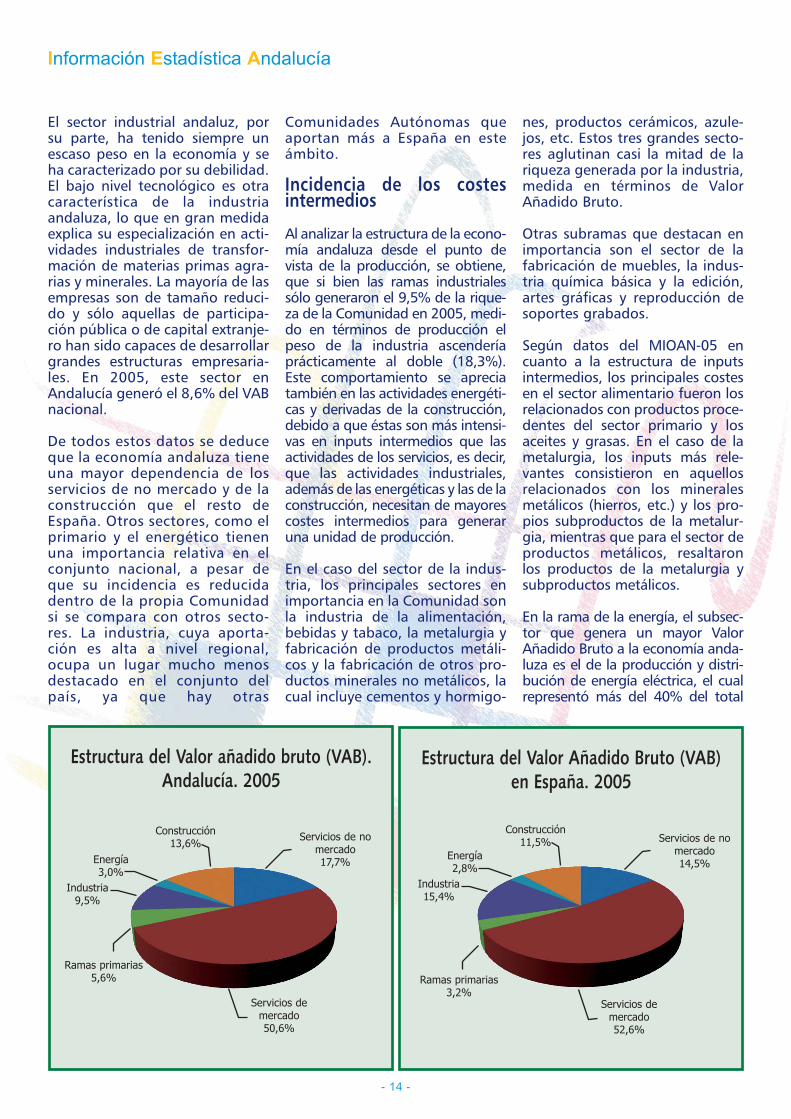

Según los resultados obtenidos delMarco Input Output de Andalucíacorrespondiente al año 2005(MIOAN-05), el valor de lo produci-do por las empresas andaluzasascendió a 113.426.842.000 euros,medido en términos de ValorAñadido Bruto (VAB). En el VAB serecogen las rentas con que se retri-buyen a los factores primarios (ren-tas del trabajo, del capital, de lostrabajadores autónomos y del sec-tor público) utilizados durante elproceso productivo y su valor equi-vale a la diferencia entre el valor delos bienes y servicios producidos y elcoste de los consumos intermedios

empleados en su producción. El68,3% del VAB se genera en el sec-tor servicios que, a su vez, está inte-grado por actividades que produ-cen para el mercado (50,6%) y poractividades sin ánimo de lucro o deno mercado (17,7%), entre las quese encuentran la propias de lasAdministraciones Públicas y, engeneral, el valor de la producción delas instituciones sin ánimo de lucroque prestan servicios a los hogares.

Desde mediados del Siglo XX, elsector terciario viene creciendo entodo el mundo a un ritmo muysuperior a las actividades agrarias eindustriales, hasta el punto de queincluso en la mayor parte de las eco-nomías más tradicionales ha termi-nado por convertirse en la principalfuente de creación de riqueza yempleo. Andalucía también experi-mentó un proceso de terciarizacióneconómica particularmente inten-so, hasta el punto de que, ya a laaltura de 1975, la tradicional baseagraria de su economía había que-dado desplazada por unas activida-des de servicios mayoritariamente

concentradas en el medio urbano yque aportaban el 51,1% del VABregional y el 40,8% del empleo. Ensu libro Dependencia y Marginaciónde la economía andaluza, ManuelDelgado se refiere a este aceleradodesarrollo de los servicios enAndalucía, cuya intensidad atribuyea dos razones principales. Por unlado, la imposibilidad de competir

Andalucía, un valor en alzaLa estructura económica de la Comunidad representó el 13,9%

del Valor Añadido Bruto nacional en 2005 Según los resultados obtenidos en el MIOAN-05,el valor de lo producido por las empresas anda-luzas ascendió a casi 114.000 millones de euros,medido en términos de Valor Añadido Bruto. El68,3% de este valor fue generado por las activi-dades del sector servicios. Un 50,6% de esteporcentaje correspondió a actividades de mer-

cado, mientras que el 17,7% restante fue gene-rado por las que estadísticamente se denomi-nan de no mercado. Las actividades de lasramas primarias en Andalucía supusieron un5,6% y las derivadas de la construcción, un13,6%. Las ramas industriales alcanzaron el9,5%, frente al 2,8% de la energía.

El valor de lo producido por las empresas

El sector servicios produjo en 2005 un 68,3% del VABandaluz y el 67,1% de los empleos de la ComunidadAutónoma andaluza.

con la industria de otras regionesmás desarrolladas, que se beneficia-ban de los aranceles proteccionistasde la época y que terminó por con-vertirse en un estímulo para inten-tar encontrar en unos servicios prin-cipalmente orientados hacia losnuevos mercados locales las opor-

tunidades que no terminaban deaparecer en la industria. Por otrolado, la inexistencia de un sectorindustrial fuerte en el medio urbanodeterminó que los excedentes labo-rales del medio rural utilizasen la víade la emigración para su incorpora-ción a la industria, o la especializa-ción terciaria en el intenso procesode urbanización que experimentó lasociedad andaluza durante lasdécadas de los años 60 y 70.

Si se comparan estos datos con losde la economía española se com-prueba, por un lado, que el peso de

las actividades de servicios es ligera-mente mayor en Andalucía que enEspaña (un 68,3% frente al 67,1%,en 2005) y, por otro, que esta dife-rencia se debe a la mayor presenciarelativa de actividades de serviciosde no mercado. En España, la pro-ducción de servicios destinados a laventa representa el 52,6% del totaldel VAB, frente al 14,5% de los ser-vicios de no mercado.

Las actividades de las ramas pri-marias y de la construcción enAndalucía también se situaron porencima de los datos nacionales(un 5,6% frente a un 3,2%, y un13,9% frente a un 11,5%, respec-tivamente). No sucedió lo mismocon las ramas industriales, quetuvieron un menor peso en el terri-torio andaluz, alcanzando sólo el9,5% frente al 15,4% nacional. Enel caso de la energía, su peso en laeconomía andaluza fue práctica-mente similar al dato nacional, un3% frente a un 2,8%.

Andalucía representó el 13,9%del VAB nacional en 2005. Dentrodel total del mismo, el peso de losservicios de mercado andaluces

supuso un 13,4%, superado porlos servicios de no mercado, quealcanzaron el 17,1%. La construc-ción generó el 16,8% y el sectorenergético llegó al 15,2%.

El sector primario andaluz, a pesarde su reducido peso en la econo-mía andaluza en comparación conel resto de sectores, tiene una granincidencia en los datos relativos alconjunto de España. Aproximada-mente un cuarto (24,5%) de la acti-vidad de las ramas primarias enEspaña en 2005 fue generado endicha Comunidad. Por este motivo,aunque en términos monetariospuede considerarse un sector pococompetitivo, su importancia esenorme a nivel nacional. A estarelevancia del sector primario anda-luz, subdividido en sectores comola agricultura, la pesca, la ganade-ría, la caza, los recursos forestales yla minería, hay que añadir la largatradición en la que está profunda-mente arraigado. La sociedadandaluza ha sido durante siglosmayoritariamente agraria, de ahíque aproximadamente el 45% delterritorio andaluz esté destinado atierras de cultivo.

4º trimestre de 2009

- 13 -

andaluzas superó los 113.426 millones de euros en términos del VAB.

En 2005 el sector industrialen Andalucía generó el8,6% del VAB nacional.

Información Estadística Andalucía

- 14 -

El sector industrial andaluz, porsu parte, ha tenido siempre unescaso peso en la economía y seha caracterizado por su debilidad.El bajo nivel tecnológico es otracaracterística de la industriaandaluza, lo que en gran medidaexplica su especialización en acti-vidades industriales de transfor-mación de materias primas agra-rias y minerales. La mayoría de lasempresas son de tamaño reduci-do y sólo aquellas de participa-ción pública o de capital extranje-ro han sido capaces de desarrollargrandes estructuras empresaria-les. En 2005, este sector enAndalucía generó el 8,6% del VABnacional.

De todos estos datos se deduceque la economía andaluza tieneuna mayor dependencia de losservicios de no mercado y de laconstrucción que el resto deEspaña. Otros sectores, como elprimario y el energético tienenuna importancia relativa en elconjunto nacional, a pesar deque su incidencia es reducidadentro de la propia Comunidadsi se compara con otros secto-res. La industria, cuya aporta-ción es alta a nivel regional,ocupa un lugar mucho menosdestacado en el conjunto delpaís, ya que hay otras

Comunidades Autónomas queaportan más a España en esteámbito.

Incidencia de los costesintermedios

Al analizar la estructura de la econo-mía andaluza desde el punto devista de la producción, se obtiene,que si bien las ramas industrialessólo generaron el 9,5% de la rique-za de la Comunidad en 2005, medi-do en términos de producción elpeso de la industria ascenderíaprácticamente al doble (18,3%).Este comportamiento se apreciatambién en las actividades energéti-cas y derivadas de la construcción,debido a que éstas son más intensi-vas en inputs intermedios que lasactividades de los servicios, es decir,que las actividades industriales,además de las energéticas y las de laconstrucción, necesitan de mayorescostes intermedios para generaruna unidad de producción.

En el caso del sector de la indus-tria, los principales sectores enimportancia en la Comunidad sonla industria de la alimentación,bebidas y tabaco, la metalurgia yfabricación de productos metáli-cos y la fabricación de otros pro-ductos minerales no metálicos, lacual incluye cementos y hormigo-

nes, productos cerámicos, azule-jos, etc. Estos tres grandes secto-res aglutinan casi la mitad de lariqueza generada por la industria,medida en términos de ValorAñadido Bruto.

Otras subramas que destacan enimportancia son el sector de lafabricación de muebles, la indus-tria química básica y la edición,artes gráficas y reproducción desoportes grabados.

Según datos del MIOAN-05 encuanto a la estructura de inputsintermedios, los principales costesen el sector alimentario fueron losrelacionados con productos proce-dentes del sector primario y losaceites y grasas. En el caso de lametalurgia, los inputs más rele-vantes consistieron en aquellosrelacionados con los mineralesmetálicos (hierros, etc.) y los pro-pios subproductos de la metalur-gia, mientras que para el sector deproductos metálicos, resaltaronlos productos de la metalurgia ysubproductos metálicos.

En la rama de la energía, el subsec-tor que genera un mayor ValorAñadido Bruto a la economía anda-luza es el de la producción y distri-bución de energía eléctrica, el cualrepresentó más del 40% del total

Estructura del Valor añadido bruto (VAB).Andalucía. 2005

Construcción13,6%

Energía3,0%

Industria9,5%

Ramas primarias5,6%

Servicios de nomercado17,7%

Servicios de mercado50,6%

Estructura del Valor Añadido Bruto (VAB)en España. 2005

Construcción11,5%

Energía2,8%

Industria15,4%

Ramas primarias3,2%

Servicios de nomercado14,5%

Servicios de mercado52,6%

4º trimestre de 2009

- 15 -

del sector energético en 2005. Losprincipales inputs intermedios delsector fueron el gas, en el caso delas centrales de ciclo combinado,que han tenido una fuerte implan-tación a partir del año 2000; el car-bón para las centrales térmicas; y elconsumo de carburantes derivadosdel petróleo. Estos tres inputs repre-sentaron más del 60% de los costesintermedios del sector en 2005.

Destaca también, por la importan-cia que tiene en Andalucía, el sec-tor de refino de petróleo y trata-miento de residuos nucleares, elcual representó más del 60% detoda la producción que generó elsector de la energía en su conjuntoen el año 2005, el equivalente al26,8% del VAB del sector. Los cos-tes intermedios supusieron un altopeso respecto al total de la produc-ción, casi un 91%. Los principalesinputs del sector fueron el crudode petróleo, el cual abarcó por sisolo casi el 60% de los costes, y losproductos del refino.

En el sector de la construcción, laconstrucción de inmuebles y obrasde ingeniería civil generaron el60,7% de la actividad en 2005,mientras que el 39,3% restante fueproducido por la preparación, insta-lación y acabado de obras. En laconstrucción de inmuebles y obrasde ingeniería civil, algo más del 33%de los costes fue destinado a sub-contratas de la actividad principal,más del 22% a subcontratas de lostrabajos de preparación y acabadode edificios y obras (fontaneros,

electricistas, etc.), casi el 10% de loscostes al consumo de cemento, cal,yeso y sus derivados, y el 6,2% alconsumo de productos metálicos,excepto maquinaria y equipo.

En el caso de la subrama de pre-paración, instalación y acabadode obras, la subcontratación de lapropia actividad supuso el 21%de los costes. En segundo lugarse situó el consumo de productosde maquinaria y material eléctricocon un 19%. Los siguientes inputsen orden de importancia fueronel cemento, cal, yeso y sus deriva-dos, además de productos deriva-dos del refino de petróleo (carbu-rantes), con un 7% y un 6,9% delos costes respectivamente.

En el sector primario, la subramaque generó mayor actividad fue ladedicada al cultivo de hortalizas yfrutas, que tuvo un peso del42,6% en dicho sector en el año2005. También destacaron el culti-vo de la vid y el olivo, ya que por sísolos generaron algo más del25,2% del VAB del sector primario.

Los principales inputs del culti-vo de hortalizas y frutas fueronlos plantones, fertilizantes yfitosanitarios y los plásticos, yaque el cultivo principal de estasubrama, las hortalizas, se reali-za bajo esta superficie. En elcaso de la vid y el olivo, losinputs más destacados fueronel gasto en combustible, fitosa-nitarios y fertilizantes, ademásde utillaje y pequeña herra-

mienta, los cuales representa-ron más del 50% de los costesintermedios que tuvo el sector.

En el sector primario, cabe desta-car la fuerte dependencia de lapesca con respecto a combustiblesderivados del petróleo, gasóleos,representando casi el 40% de loscostes intermedios en 2005.

Con respecto al sector de los servi-cios de mercado, las actividadesque generaron mayor ValorAñadido Bruto en 2005 en laComunidad fueron las ligadas alcomercio (mayorista y minorista),las relacionadas con el alojamientoy restauración, el transporte terres-tre y la intermediación financiera.

En el caso del comercio minorista,los principales costes fueron losderivados del alquiler de los localescomerciales, los gastos de trans-porte y el consumo de energíaeléctrica. En la rama de los servi-cios de cafeterías, bares y restau-rantes; provisión de comidas pre-paradas, los principales costesintermedios respondieron a losderivados de la adquisición debebidas y de alimentos, junto conel alquiler de los locales. Para lostransportes terrestres, su principalinput derivó de los combustibles yde los denominados servicios ane-xos a los transportes, que repre-sentaron casi el 65% de los costesintermedios del sector en 2005.

Por último, dentro de los serviciosde no mercado, las actividades deri-vadas de la Administración Pública,defensa y seguridad social obligato-ria, la educación de no mercado, lasactividades sanitarias y veterinariasde no mercado y los servicios socia-les de no mercado representan el89,7% de éstos. Las actividadessanitarias fueron las que más costesintermedios soportaron en 2005,como consecuencia del gasto enproductos farmacéuticos (38,5% delos costes), la subcontratación deservicios sanitarios a entidades pri-vadas (17% de los costes) y laadquisición de instrumental médicoquirúrgico (13,1% de los costes).

Peso de la economía andaluza en España. 2005

24,5%

15,2%

8,6%

16,4%

13,4%

17,1%

13,9%

Ramasprimarias

Energía

Industria

Construcción

Servicio demercado

Servicio deno mercado

TOTAL

Información Estadística Andalucía

- 16 -

Según los datos extraídos delMarco Input-Output 2005,

Andalucía tenía en ese año un totalde 3.091.091 puestos de trabajo.Casi el 85% de ellos correspondía ala categoría de asalariados. En tér-minos de volumen de empleo, lospuestos de trabajo andaluces repre-sentaron el 15,4% del total nacio-nal. Existe una diferencia significati-va entre sectores, ya que la rama delos servicios ocupó el 67,1% delempleo total andaluz, con2.074.876 empleos. Este sector fueseguido muy de lejos por la cons-trucción, con 425.278 puestos detrabajo, la industria y la energía,con 312.480, y la agricultura, laganadería y la pesca, con algo más

de 278.500. Esto quiere decir que,por ejemplo, en una localidad conuna población de 100 habitantes,67 andaluces se dedicarían a los ser-vicios, 14 a la construcción, 10 a laindustria y la energía, y 9 se reparti-rían entre la agricultura, la ganade-ría y la pesca. Esta estructura secto-rial difiere de la nacional, que aglu-tina un número mayor de empleosen la industria (16,2%) en detrimen-to de la construcción (12,1%) y laagricultura (5,1%). El sector servi-cios nacional también recoge lamayor parte del empleo (66,6%).

El trabajo y el capital son los facto-res primarios utilizados en el proce-so de producción. El primero se

remunera fundamentalmente a tra-vés del salario y el segundo, delexcedente bruto de explotación. Lostrabajadores asalariados andalucesrecibieron en 2005 un salario brutomedio de 18.084 euros, es decir,unos 1.292 euros mensuales si estacantidad se divide en catorce pagas.En este sentido, la media nacionalfue un 7,1% superior, con 19.456euros anuales por trabajador.

La renta de los trabajadores se dis-tribuye de forma heterogénea enfunción del sector económico delque se trate. Los empleados mejorremunerados son los que desempe-ñan actividades relacionadas con laindustria y la energía, con

La importancia del factor trabajoLa industria se posicionó en 2005 como el sector andaluz con mayor productividad

Andalucía contó con 3.091.091 puestos de tra-bajo durante el año 2005, cifra que represen-taba el 15,4% del volumen total de empleonacional. La mayor parte de la ocupación sesituó en el sector servicios, que concentró másdel 67,1% del empleo regional. Una cuestiónimportante en el ámbito del empleo son las

remuneraciones económicas. En la Comunidadandaluza el salario bruto medio por trabaja-dor ascendió a 18.084 euros, aunque los suel-dos más elevados se registraron en las activi-dades relacionadas con la industria y la ener-gía. Esta rama consiguió una productividadmedia de 45.502 euros por trabajador.

En 2005 Andalucía contaba con 3.091.091 puestos de trabajo.

4º trimestre de 2009

- 17 -

un salario bruto por trabajador de19.962 euros. Esta cantidad supo-ne un 10,34% más que la media dela economía andaluza. Se trata deuna remuneración muy similar a lade la industria española, que supe-ra a la andaluza en algo más de400 euros por trabajador. En elextremo contrario se encuentra laagricultura, con una remuneraciónmedia por trabajador de 8.573euros, es decir, casi un 53% menosque la media regional. Esta situa-ción se reproduce en el caso de laeconomía nacional.

Costes del trabajo

La demanda de trabajo quehacen las empresas depende enbuena medida de los costes labo-rales. Desde un punto de vistateórico, para decidir su nivel deempleo, las empresas comparanlos costes laborales y los preciosde los demás inputs que utilizanen su proceso productivo con losprecios de los bienes y serviciosque producen. En estos costes,además de los sueldos y salariosbrutos, se incluyen las cargassociales que las empresas pagana favor de los trabajadores. Setrata de gastos de seguridadsocial, jubilación, invalidez, apor-taciones a planes de pensiones,

subvenciones a economatos,comedores o becas de estudio.

Tanto en Andalucía como enEspaña, los sueldos y salariosbrutos pagados por los empresa-rios a sus trabajadores en 2005representaban más de las trescuartas partes del coste laboraltotal. Esto se repite en todos lossectores de actividad en ambosniveles territoriales. El sectordonde mayor peso tienen las car-gas sociales es, en ambos casos,el de la construcción.

El coste laboral por trabajador enAndalucía se cifró para el año2005 en 23.087 euros, 7,9 puntosporcentuales por debajo delnacional, que se situó en 25.066euros. Al igual que ocurre con lossalarios brutos por trabajador,existe una importante heteroge-neidad al analizar los costes sala-riales unitarios por sectores deactividad. Los trabajadores de laindustria andaluza y española sonlos que generan un mayor coste.En la Comunidad Autónoma éstealcanzó los 25.902 euros en2005, un 12,2% por encima de lamedia regional. La agricultura,con un coste laboral medio portrabajador de 10.942 euros, sesitúa un 52,6% por debajo del

coste regional. Que la industriasea el sector con mayores costeslaborales no es una casualidad.En ella habitualmente se encuen-tran las empresas más intensivasen capital, sobre todo tecnológi-co o que deben requerir unamayor cualificación de la manode obra y, en consecuencia, ofre-cen mayores remuneraciones asus trabajadores.

Alta productividad industrial

La productividad indica de formaaparente el nivel de eficiencia enla utilización del factor trabajo,de manera que será más eficienteaquel sector o aquella región queobtengan un mayor nivel de pro-ducción por trabajador. Es unavariable económica clave en lacompetitividad, así como un ins-trumento muy útil en el análisisdel empleo, los salarios y la con-vergencia-divergencia entreregiones. Su indicador es el ValorAñadido Bruto generado en laeconomía por unidad de trabajo.

La productividad andaluza en2005 alcanzó los 36.695 eurosde valor añadido bruto por tra-bajador. Esta cifra es un 9,3%inferior a la productividad medianacional, que llegó a los 40.456euros. Por sectores, la industriaconsiguió una productividadmedia por trabajador de 45.502euros, casi un 24% superior a lamedia obtenida por el total de laeconomía andaluza. El índicemás bajo se encuentra una vezmás en la agricultura, que gene-ró en el año 2005 un valor aña-dido bruto por trabajador de22.899 euros, un 37,6% menosque la media regional.

El análisis sectorial realizado,tanto de los salarios brutos comode la productividad del factor tra-bajo, confirma la relación positivaque atribuye la teoría económicaa la productividad del trabajo enrelación con la remuneración dedicho factor, donde los sectoresmás productivos son los mejorremunerados.La productividad andaluza alcanzó en 2005 los 36.711€ de VAB por trabajador.

El estudio de la importanciarelativa de los diferentes sec-

tores productivos tiene unagran relevancia dentro del aná-lisis económico. Su objetivo eslocalizar ramas muy relaciona-das con otras, ya que los exper-tos sostienen que un nivel ele-vado de estas relaciones sitúa alos sectores en una posiciónestratégica para impulsar laactividad económica. Todasestas cuestiones están estrecha-mente vinculadas con los tradi-cionales estudios de impactos omultiplicadores de las tablasinput-output.

En función de su papel dentrode la economía, se puede distin-

guir cuatro tipos de ramas osectores productivos. En primerlugar, los sectores o ramas claveson aquellos que demandan yofrecen grandes cantidades deproductos intermedios al restode ramas de producción. Lossectores base se caracterizanpor una baja demanda de insu-mos y por la venta de su pro-ducción a otros muchos secto-res. Los grandes demandantesde productos intermedios sedenominan sectores impulsores.Por último, son sectores inde-pendientes aquellos que emple-an y ofrecen pocos insumos.

El estudio de la Tabla Input-Output de 2005 (TIOAN2005)

muestra que Andalucía disponede un número relativamentepequeño de ramas clave. Enconcreto 7 de las 81 ramas exis-tentes en la Comunidad se con-sideran clave. De ellas, unacorresponde a una actividadprimaria (la ganadería), tres asectores industriales (produc-ción de piensos y plásticos ydistribución de agua) y otrastres a los servicios (comercio alpor mayor, restauración y servi-cios de publicidad). Un ejemplode estas relaciones entre secto-res es el caso de la elaboraciónde piensos, que destina su pro-ducción principalmente al sec-tor de la ganadería. Esto lossitúa como sectores clave. En

Información Estadística Andalucía

- 18 -

Las ramas de servicios se configuran como de las más importantes de la ComunidadAndalucía tiene un número relativamentepequeño de ramas o sectores clave. Ésta es laconclusión que se extrae del análisis de la TablaInput-Output de Andalucía 2005 (TIOAN2005).La Comunidad cuenta con siete sectores clave,una rama de la actividad primaria (ganadería),

tres industriales (producción de piensos, produc-ción de plásticos y distribución de agua) y tresde servicios (comercio al por mayor, restauracióny servicios de publicidad). Estas últimas se hanerigido como principales protagonistas de laeconomía andaluza.

Los sectores clave de laeconomía andaluza

La Tabla Input-Output como instrumento del análisis económicoLa Tabla Input-Output simétrica(TIO), además de una magníficafuente de información estadísti-ca, es un instrumento de análisisy producción económica bajociertas condiciones. Su utilidadderiva de la existencia de unaestructura interna definida a par-tir de las funciones de produc-ción por ramas de actividad ypermite la clasificación de lossectores en los que se divide la

economía según la importanciade las mismas.

Los trabajos pioneros en este ámbi-to fueron realizados en la décadade los cincuenta del siglo pasado,cuando Rasmussen, en 1956, yChenery y Watanabe, en 1958, pro-pusieron diferentes medidas deencadenamientos basados envarias de las matrices que puedenobtenerse a partir de las tablas.

Estos encadenamientos permitíanrealizar clasificaciones entre ramas.Las llamadas industrias clave (keysector, en inglés) ocupaban unlugar destacado por la especialrelevancia de sus interrelaciones.Posteriormente se han realizadonumerosas aportaciones encamina-das a matizar y mejorar los medido-res clásicos, ajustando los índicesRasmussen con medidas de disper-sión y ponderación.

cambio, otras ramas, como lapublicidad, a pesar de cumplirlos requisitos, tienen escasaimportancia en términos cuan-titativos.

Tradicionalmente, los sectores clavehan sido las industrias, en especiallas suministradoras de outputsintermedios al resto de actividades,como la minería no metálica, lamadera, el papel y el cartón, la quí-mica, el metal o las maquinarias. Sinembargo, en la actualidad, son losservicios los que han adquirido unpapel predominante. Esto se debeal declive de la industria y al surgi-miento de nuevos servicios decarácter intermedio.

Relaciones comerciales

En Andalucía destacan comograndes vendedoras las ramasrelacionadas con actividades deconstrucción, varias alimenta-rias (aceite y conservas vegeta-les) y algún servicio como lostransportes. Entre las que másvenden se encuentra un ampliogrupo de servicios intermediosde creciente importancia, comolas comunicaciones, los servi-cios financieros, los anexos altransporte, la hostelería o losservicios de asesoramiento jurí-dico, económico y técnico a lasempresas. A este grupo tam-bién se añaden algunas indus-

trias clásicas como la energíaeléctrica, las químicas y metáli-cas, la refinería o el motor.

Existe también una treintena deramas que no destacan por surelación ni como compradorasni como vendedoras. Se tratade estructuras productivas rela-tivamente simples y que ven-den, prioritariamente, a lademanda final. En este grupose pueden incluir la educación,la sanidad o la AdministraciónPública, pero también indus-trias elaboradoras de bienes deconsumo: textil y confección,juguetes o detergentes y pro-ductos de limpieza.

4º trimestre de 2009

- 19 -

En Andalucía destacan como grandes vendedoras las ramas relacionadas con la construcción, varias alimentarias y transportes.

Información Estadística Andalucía

- 20 -

La economía está sujeta a una cons-tante transformación como conse-

cuencia de que cambian los gustos ylas modas, las expectativas de lasempresas, los precios de los bienes yservicios o la propia tecnología. Todasestas razones pueden ser agrupadas encambios en la demanda o cambios tec-nológicos. En el año 2005 se realizarontransacciones en la economía andaluzapor valor de 426 mil millones de euros,de los que 181 mil fueron operacionesde compraventa de bienes y serviciosfinales, mientras que los 245 mil res-tantes fueron adquisiciones de bienes yservicios intermedios, es decir, de losque se utilizan para producir otrosbienes y servicios. Esta cifra fue un6,9% mayor que la que se habría obte-

nido si para atender la demanda de2005 se hubiese utilizado la tecnologíaproductiva del año 2000. Esto significaque el cambio tecnológico ha tenidouna influencia expansiva sobre la eco-nomía andaluza, aunque de maneramuy desigual entre los distintos secto-res productivos. Laeconomía andaluza de 2005 demandamás productos de la industria extracti-va, tanto energética como no energé-tica, del refino de petróleo, del gas y dela metalurgia. También resulta signifi-cativo el aumento de actividad que elcambio tecnológico promueve en laindustria del reciclaje y, sobre todo, en laconstrucción de inmuebles y las activi-dades de reparación de los mismos, asícomo la demanda de algunos servicios

como los de transporte, los de alquilerde maquinaria y la de publicidad.

En sentido contrario, se registrauna reducción, en términos relati-vos, de productos agrarios y pes-queros y de algunos productos ali-menticios (cárnicos, lácteos y pro-ductos de la molinería). En gene-ral, la tecnología empleada por laeconomía andaluza en 2005 es,con respecto a la de 2000, ahorra-dora de productos industriales,salvo los energéticos, especial-mente de manufacturas de lamadera, del papel y de las artesgráficas, de productos químicosbásicos y de maquinaria y deriva-dos del caucho y el plástico.

La economía andaluza evolucionaEl incremento de la demanda provocó un crecimiento del 54% en la economía

andaluza entre 2000 y 2005

Agricultura, ganadería y caza.

Fabricación de vehículos de motor, remolques ysemirremolques.

Productos de la química básica.

Industria de la madera y del corcho, exceptomuebles.

Fabricación de productos de caucho y materiasplásticas.

Fabricación de maquinaria y material eléctrico.

Fabricación de cemento, cal, yeso y sus derivados.

Edición, artes gráficas y reproducción de soportesgrabados.

Fabricación de material electrónico, equipo y apa-ratos de radio, televisión y comunicaciones.

Industria del papel.

Industria cárnica.

Construcción y reparación naval.

Actividades auxiliares a la intermediaciónfinanciera.

Influencia del cambio tecnológico por sectores

Refino de petróleo y tratamiento de residuosnucleares.

Construcción de inmuebles y obras de ingenie-ría civil.

Metalurgia.

Extracción de productos energéticos.

Fabricación de grasas y aceites.

Extracción de minerales metálicos, no metáli-cos y no energéticos.

Reciclaje.

Fabricación de productos metálicos, exceptomaquinaria y equipo.

Preparación, instalación y acabado de obras.

Publicidad.

Producción y distribución de gas, vapor deagua y agua caliente.

Alquiler de maquinaria y equipo sin operario, deefectos personales y enseres domésticos.

Transporte terrestre y por tuberías.

Pierden importancia Ganan importancia

4º trimestre de 2009

- 21 -

También se reduce el gasto de lasempresas en servicios bancarios yen educación y sanidad de merca-do, así como en saneamiento,actividades asociativas y serviciospersonales.

La mayor parte, sin embargo, delaumento de tamaño de la eco-nomía andaluza entre 2000 y2005 se explica por la influenciade la demanda. Los cambios enla intensidad y en la composiciónde la demanda serían responsa-bles de que la economía andalu-za se haya incrementado su valoren un 54% entre esos dos años.Si tenemos en cuenta que duran-te ese periodo los precios crecie-ron un 22,6%, se puede concluirque el fuerte tirón de la deman-da entre los años 2000 y 2005

habrían provocado un crecimien-to medio en la economía andalu-za de aproximadamente un 2%anual en términos reales.

El aumento de la demanda hasido generalizado para la totali-dad de los productos, pero hayque destacar el aumento delgasto en construcción y repara-ción de inmuebles y del gastorelacionado con la energía.También aumenta significativa-mente la importación de crudode petróleo en las refinerías ins-taladas en la región, como con-secuencia de que tambiénaumenta la demanda de sus pro-ductos, así como la de energíaeléctrica. Dentro de la industriaagroalimentaria el aumento másnotable corresponde a la deman-

da de aceites y grasas vegetales.También es significativa lademanda de productos metalúr-gicos y el gasto en hostelería,transporte y telecomunicaciones,así como en actividades inmobi-liarias y sanidad privada.Conviene destacar el notableincremento de la demanda deproductos de la industria auxiliarde la construcción (caucho yplásticos, cemento y derivados,cerámica, vidrio y piedra natural)y de vehículos automóviles, quecontrasta con lo apreciado alestudiar el efecto del cambiotecnológico y que permite con-cluir que el aumento en el volu-men de transacciones de estetipo de bienes no se debe a cam-bios en la tecnológica, sino alfuerte tirón de la demanda.

Construcción de inmuebles y obras de ingenieríacivil.

Refino de petróleo y tratamiento de residuosnucleares.

Preparación, instalación y acabado de obras.

Extracción de productos energéticos.

Actividades inmobiliarias.

Metalurgia.

Servicios de cafeterías, bares y restaurantes y pro-visión de comidas preparadas.

Transporte terrestre y por tuberías.

Industria de la construcción de maquinaria y equi-po mecánico.

Agricultura, ganadería y caza.

Comercio al por mayor e intermediarios de comer-cio.

Fabricación de vehículos de motor, remolques ysemirremolques.

Fabricación de productos metálicos, exceptomaquinaria y equipo.

Comercio al por menor y reparación de efectospersonales y domésticos.

Fabricación de grasas y aceites.

Influencia del aumento de la demanda por sectores

Preparación, instalación y acabado de obras.

Servicios sociales de mercado.

Refino de petróleo y tratamiento de residuosnucleares.

Fabricación de maquinaria y material eléctrico.

Fabricación de grasas y aceites.

Extracción de productos energéticos.

Elaboración de cerveza y bebidas no alcohóli-cas.

Seguros y planes de pensiones.

Fabricación de cemento, cal, yeso, y sus deriva-dos.

Investigación y desarrollo.

Construcción de inmuebles y obras de ingenie-ría civil.

Industrias del vidrio y de la piedra.

Fabricación de productos de caucho y materiasplásticas.

Actividades informáticas.

Fabricación de productos metálicos, exceptomaquinaria y equipo.

Sectores que más crecenSectores que más crecen en términos

relativos

El Instituto de Estadística de Andalucía pone en conocimiento de los usuarios el calendario de publicación de sus estadísticas conformeal principio de transparencia que propone el Código de Buenas Prácticas de las estadísticas europeas. A través de la página web delInstituto de Estadística de Andalucía, se puede acceder a la información a partir del día de su publicación.

Agenda próximo trimestre

BMT: Barómetro empresarial de AndalucíaBOLETINES: Boletines de Coyuntura ProvincialesCRTA: Contabilidad Regional Trimestral de AndalucíaDB GÉNERO: Andalucía. Datos Básicos.

Perspectiva de Género 2010DB MUNICIPIOS: Municipios Andaluces. Datos básicos

2010DB PROVINCIALES: Datos básicos. Provinciales 2010ECTA: Encuesta de Coyuntura Turística de Andalucía

EMA: Estadísticas de Mortalidad en AndalucíaEMNP: Estadísticas del Movimiento Natural de la PoblaciónEOAT: Encuesta de Ocupación en Acampamentos Turísticos.EOH: Encuesta de Ocupación en alojamientos Hoteleros.

Resultados de AndalucíaEPA: Encuesta de Población ActivaIASS: Indicador de Actividad del Sector ServiciosICMA: Índice de Comercio al por Menor de AndalucíaIPC: Índice de Precios de Consumo

IPIAN: Índice de Producción Industrial de AndalucíaIVGSA: Índice de Ventas en Grandes Superficies de AndalucíaSID: Sistema de Información Demográfica de Andalucía.

ActualizaciónSIMA: Sistema de Información Multiterritorial de Andalucía

2010SOCMER: Estadísticas sobre Sociedades Mercantiles de

Andalucía

Datos accesibles por los usuarios

ICMA 12/09EOAT 12/09

Enero

Febre

ro

Marz

o

1 2

4 5 6 7 8 9 10

11 12 13 14 15 16 17

18 19 20 21 22 23 24

25 26 27 28

1 2 3 4 5 6 7

8 9 10 11 12 13 14

15 16 17 18 19 20 21

22 23 24 25 26

1 2 3 4 5 6

8 9 10 11 12 13 14

15 16 17 18 19 20 21

22 23

IVGSA12/09

Información Estadística Andalucía

- 22 -

24 25 26 27 28

29 30

IVGSA 01/10

EMA 1T09

3

2829

IPIAN11/09EOH11/09ICMA 11/09

IVGSA11/09

IPIAN12/09

31

ICMA01/10

30

EOAT11/09

EMNP2T09

IPC 01/10SOCMER 12/09

BOLETINES4T09

CRTA4T09

EOH01/10

IPIAN01/10

SOCMER01/10

31

IPC12/09

SOCMER11/09

27

DBMUNICIPIOS

7

DB GÉNERO IPC 02/10EOAT01/10

SID

IASS01/10

EOH 12/09IASS 11/09

ECTA 4T09SIMA, EPA 4T09

DB PROVINCIALESEPA ANUAL

EOH02/10

BMT 4T09IASS 12/09

¿Sabíasque...

… en el período 2000-2005el sector de la construcciónaumentó prácticamente un50% su participación rela-tiva en el VAB regional?

1

… el gasto de los turis-tas no residentes en elterritorio andaluz fuede 10.100 millones deeuros en 2005?

6

… hasta 2007 la economía andaluzacreció anualmente por encima del3% en términos reales?

2

… el 68,3% del VAB en 2005 fuegenerado por el sector Servicios?

7

… el consumo de los hogaresconcentró el 53% de la deman-da total regional en el año2005?

3… una cuarta parte de la actividad delas ramas primarias en España durante2005 fue generada en Andalucía?

8

… en el año 2005 las familias yempresas dedicaron casi 30.000millones de euros a la adquisiciónde inmuebles?

4

… casi el 85% de los trabajado-res andaluces en 2005 son asala-riados?

9

… la economía andaluzamovió más de 190.000millones de euros durante el2005?

5

… los empleos mejor remunera-dos son los relacionados con laindustria y la energía?

10

4º trimestre de 2009

- 23 -

9 Instituto de Estadística de AndalucíaCONSEJERÍA DE ECONOMÍA Y HACIENDA

ww

w.ju

ntad

eand

alucia

.es/i

nstit

utod

eesta

disti

ca

Instituto de Estadística de AndalucíaPabellón de Nueva Zelanda

C/ Leonardo Da Vinci, 21Isla de la Cartuja

41092 SevillaTeléfono: 955 03 38 00Fax: 955 03 38 16-17

Teléfono de atención al usuario:900 101 407

D.L

.: SE

. 14

22

-20

07