la dolarizacion en el ecuador - uees.edu.ec · el papel y se lo entregó al presidente en ejercicio...

TRANSCRIPT

LA DOLARIZACION EN EL ECUADOR

¿Salto al Vacío?

Francisco X Swett

Enero, 2015

Introducción • La Dolarización, hoy puesta una vez más en tela de dudas por un gobierno al cual no le

conviene mantenerla, tiene 15 años de vida.

• Posterior a su implantación salieron muchos padrinos y madrinas, pero, hasta donde me ha sido posible establecer, fui la única persona que puso sus puntos de vista sobre el papel y se lo entregó al presidente en ejercicio en septiembre de 1999.

• Habiendo presidido la Junta Monetaria hasta Agosto de 1998, me percaté de las graves contradicciones que afectaban al diseño e institucionalidad de la política económica nacional. Llegué a la conclusión que la tirantez creada entre una política fiscal expansiva, y monetaria imprudentemente restrictiva, unida a la permisividad de la regulación bancaria, y la confluencia de cheques externos llevaban al país al abismo económico.

• Mahuad, quien consideraba que la opción de la dolarización era una locura, debió perder su puesto por obrar. Su resolución, no obstante, no fue una manifestación de política pública sino de desesperación e impotencia política.

• Han pasado quince años y, por los últimos ocho, la propuesta ha debido enfrentar la contra política de quienes profesan la fe de la “soberanía” monetaria. Veamos entonces lo que ha ocurrido con el país y porqué, hoy más que nunca, es menester reforzar la idea original que impulsó el cambio radical en el régimen monetario

2

I El Mundo de 1998 -99 Presente en la Creación

3

El Exterminio de la Moneda Nacional

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

25 60 75 90 100 145 249 513 668 900 1302 1847 2044 2280 2926 3627 4321 6780 20100 25000

25 60 75 90 100 145 249 513 668 900 13021847 2044 2280

29263627

4321

6780

20100

25000

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

EVOLUCION DEL TIPO DE CAMBIO: SUCRE/USD

4

El Sucre Dolarizado – Informe para el Presidente REFORMA MONETARIA Y CAMBIARIA:

El Sucre Dolarizado Francisco X. Swett Septiembre, 1999

INTRODUCCIÓN: ANCLAS, AGIOTISMO Y DESAPRENSION

La utilización del ancla cambiaria como el factor de control de la inflación ha sido consistente desde finales de 1992, perpetuándose un modelo cuya utilidad es transitoria. El Estado pasó a comandar tasas de interés incautatorias y agiotistas. La recesión desde 1995 provocó el interminable shock del sector productivo, y la pendiente del problema se inclinó más aún desde 1998 con la caída de los precios del petróleo y la destrucción de la infraestructura como consecuencia del Fenómeno de El Niño. El año presente se ha caracterizado por el colapso del sistema financiero, provocándose la mayor crisis económica que registra el siglo XX. La conducción de la política económica ha sido desaprensiva e indiferente, aferrándose a la esperanza de un programa con el FMI. Entretanto, hasta esta fecha no se cuenta con un programa fiscal que ataque frontalmente el problema del excesivo endeudamiento público que en el primer semestre del año ha acaparado el 80% del gasto efectuado, y que tenga viabilidad política. 5

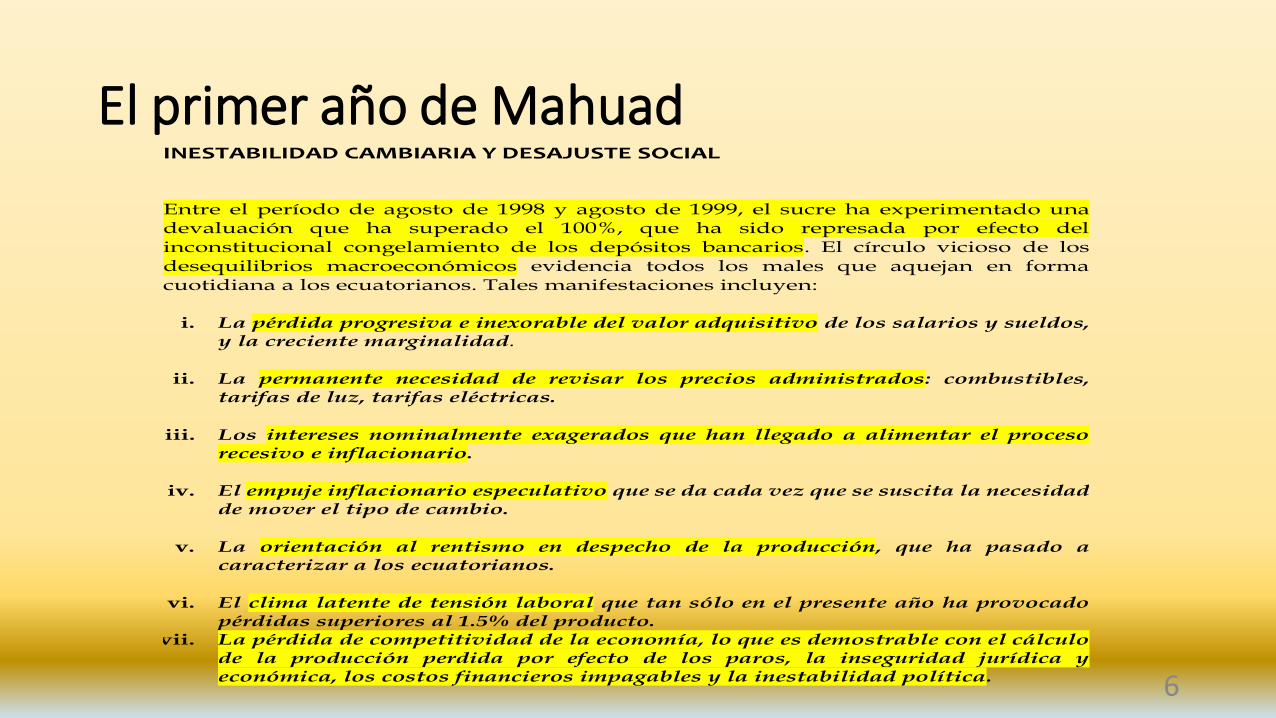

El primer año de Mahuad INESTABILIDAD CAMBIARIA Y DESAJUSTE SOCIAL

Entre el período de agosto de 1998 y agosto de 1999, el sucre ha experimentado una devaluación que ha superado el 100%, que ha sido represada por efecto del inconstitucional congelamiento de los depósitos bancarios. El círculo vicioso de los desequilibrios macroeconómicos evidencia todos los males que aquejan en forma cuotidiana a los ecuatorianos. Tales manifestaciones incluyen:

i. La pérdida progresiva e inexorable del valor adquisitivo de los salarios y sueldos, y la creciente marginalidad.

ii. La permanente necesidad de revisar los precios administrados: combustibles, tarifas de luz, tarifas eléctricas.

iii. Los intereses nominalmente exagerados que han llegado a alimentar el proceso recesivo e inflacionario.

iv. El empuje inflacionario especulativo que se da cada vez que se suscita la necesidad de mover el tipo de cambio.

v. La orientación al rentismo en despecho de la producción, que ha pasado a caracterizar a los ecuatorianos.

vi. El clima latente de tensión laboral que tan sólo en el presente año ha provocado pérdidas superiores al 1.5% del producto.

vii. La pérdida de competitividad de la economía, lo que es demostrable con el cálculo de la producción perdida por efecto de los paros, la inseguridad jurídica y económica, los costos financieros impagables y la inestabilidad política.

6

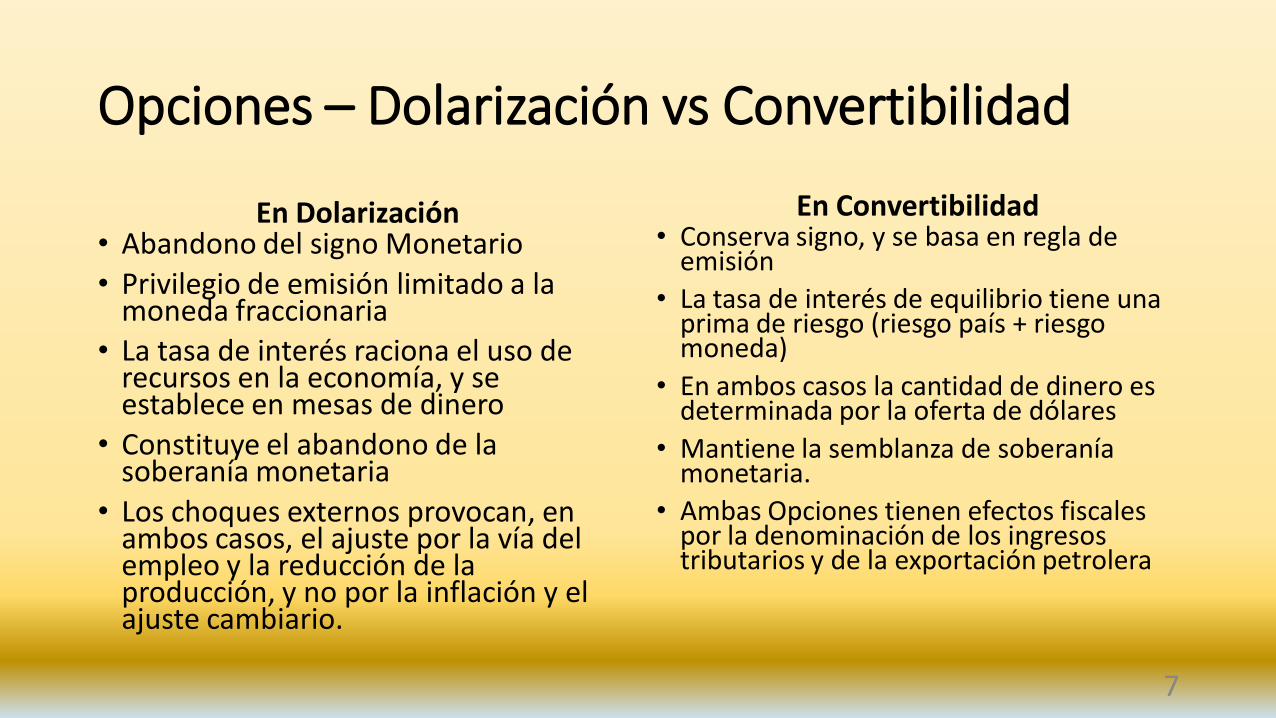

Opciones – Dolarización vs Convertibilidad

En Dolarización • Abandono del signo Monetario

• Privilegio de emisión limitado a la moneda fraccionaria

• La tasa de interés raciona el uso de recursos en la economía, y se establece en mesas de dinero

• Constituye el abandono de la soberanía monetaria

• Los choques externos provocan, en ambos casos, el ajuste por la vía del empleo y la reducción de la producción, y no por la inflación y el ajuste cambiario.

En Convertibilidad • Conserva signo, y se basa en regla de

emisión

• La tasa de interés de equilibrio tiene una prima de riesgo (riesgo país + riesgo moneda)

• En ambos casos la cantidad de dinero es determinada por la oferta de dólares

• Mantiene la semblanza de soberanía monetaria.

• Ambas Opciones tienen efectos fiscales por la denominación de los ingresos tributarios y de la exportación petrolera

7

Distribución Funcional del Ingreso

• La crisis de fin de siglo evidenció la forma cómo la inestabilidad cambiaria, y su secuela de inflación y desajuste económico, pasan la mayor factura a los grupos más vulnerables de la población: más de un millón de ecuatorianos fueron desplazados.

• Mi argumentación textual – en apoyo a la Dolarización fue:

• Hoy en día, el BCE anuncia que en la distribución del ingreso el factor trabajo tiene el 35% de Participación, y el capital el 29%. – El reparto es el producto de la Dolarización, y, de alguna forma, de la represión financiera que caracteriza el manejo monetario actual.

8

Argumentos contrarios - 1999

Los argumentos contrarios al modelo del sucre dolarizado hacen relación a la pérdida de competitividad, se basan en el deterioro del control monetario, y en la posibilidad de estancamiento económico y desempleo (y por lo tanto, de alto costo social). La implantación técnica del modelo dolarizado, se argumenta, es imposible durante la fase de transición hacia el equilibrio macroeconómico. Más aún, la posibilidad de futuros riesgos sistémicos en una economía pequeña y abierta como la ecuatoriana es demasiado alta, por lo que no se puede abandonar la opción de mantener la autonomía de la política monetaria.

9

Afectar la Competitividad

i. Se afectaría la competitividad de la economía ecuatoriana. El deterioro secular del tipo de cambio es la causa próxima del control monetario con altas tasas de interés, lo que incide directamente en la competitividad de las empresas. En cuanto al comercio con otros mercados de Asia y Europa (que se encuentran fuera del área del dólar) podrían afectarse los flujos debido a la apreciación del dólar, siempre y cuando la productividad interna evolucione en forma adversa a lo largo del tiempo y no se flexibilice la legislación laboral para poder competir en igualdad de condiciones con países competidores.

10

Incrementar el Costo de la Vida

i. Se experimentaría un incremento del costo de la vida al producirse la apreciación de la moneda. En este punto cabe distinguir entre los bienes transables (productos sujetos al intercambio comercial) y los no-transables (productos normalmente no sujetos al intercambio comercial, como los alimentos de consumo interno). Entre los primeros, al contrario de lo que sostiene el argumento, la ausencia de ajustes en los valores nominales de los precios contribuiría a la estabilización, y no al incremento nominal de los precios. En cuanto a los bienes no-transables, los precios nominales de éstos se han movido en tándem con la inflación. En el futuro, en la medida que se revalúen los costos del factor trabajo (que, en todo caso debería ser uno de los objetivos en la adopción del modelo) habría una tendencia hacia el incremento de los precios de los bienes no transables y de la capacidad de consumo de los mismos.

11

Efectos sobre el Empleo

i. Si se incrementan los costos del factor trabajo habría una exacerbación del desempleo. En la circunstancia actual existe ya un desajuste apreciable en los niveles de empleo, lo que halla su escape por la vía del subempleo y la informalización. El empleo productivo, en todo caso, no es dependiente del signo monetario, sino del incremento secular de la productividad y la producción agregada en la economía.

La absorción del empleo sería afectada por las actuales rigideces que existen en la economía. Este argumento es correcto, por lo que sería menester flexibilizar el régimen laboral, a través de las reformas respectivas al Código del Trabajo sobre las cuales algún progreso se ha logrado.

12

La Transición I - 1999 • Entre los temores que existen en importantes grupos de opinión es

si habrá falta de dólares. El requerimiento de especies monetarias (efectivo) en circunstancias “normales” para el actual tamaño de la economía ecuatoriana (dado también el tamaño del M1) no debería superar el 2% del producto, esto es US$ 400 – millones, y debería ser más bien del orden del 1% del producto.

• La emisión de moneda fraccionaria, que será una parte importante del M1

habida cuenta de los patrones de consumo y niveles de ingresos de la población, continuará siendo regida por el Banco Central de acuerdo a la norma de emisión de canje de billetes por moneda fraccionaria. La nueva familia de monedas se asimilaría a la de los Estados Unidos y sería similar a la que existía antes de que se produjese el descalabro cambiario. Por lo tanto, habría moneda fraccionaria de un centavo de sucre, diez centavos, veinticinco centavos, cincuenta centavos, y un sucre.

13

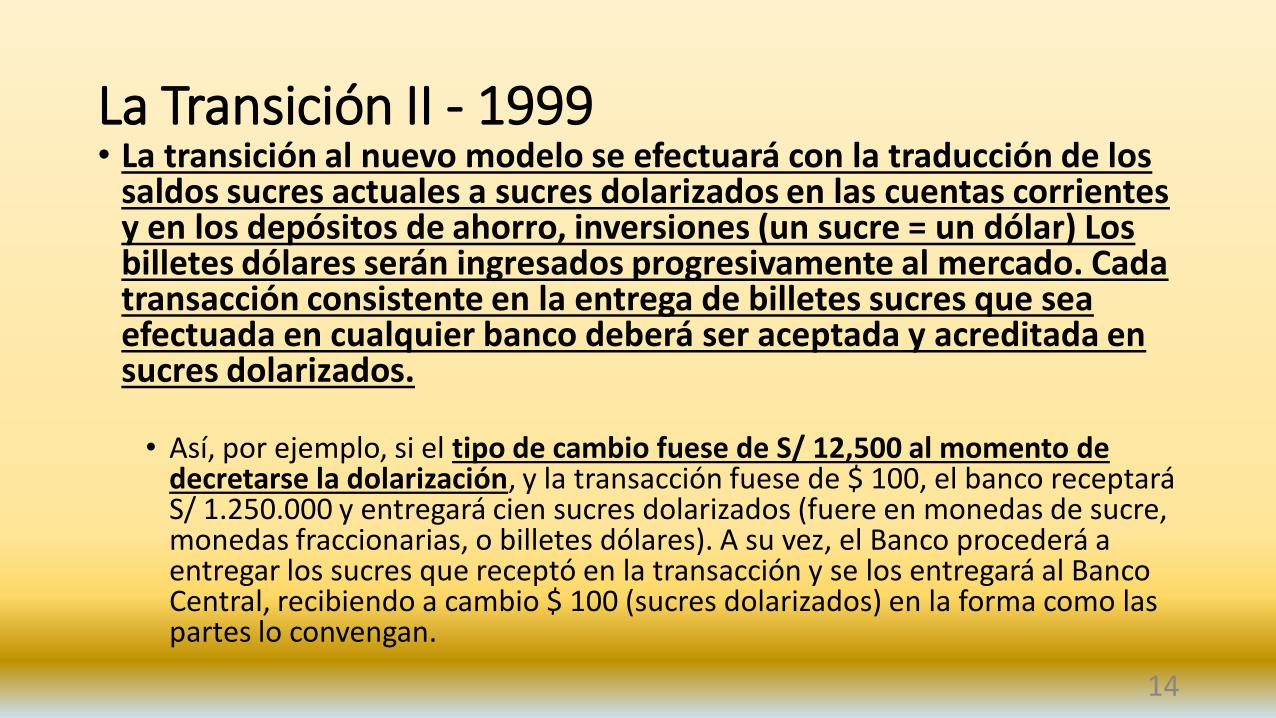

La Transición II - 1999 • La transición al nuevo modelo se efectuará con la traducción de los

saldos sucres actuales a sucres dolarizados en las cuentas corrientes y en los depósitos de ahorro, inversiones (un sucre = un dólar) Los billetes dólares serán ingresados progresivamente al mercado. Cada transacción consistente en la entrega de billetes sucres que sea efectuada en cualquier banco deberá ser aceptada y acreditada en sucres dolarizados.

• Así, por ejemplo, si el tipo de cambio fuese de S/ 12,500 al momento de

decretarse la dolarización, y la transacción fuese de $ 100, el banco receptará S/ 1.250.000 y entregará cien sucres dolarizados (fuere en monedas de sucre, monedas fraccionarias, o billetes dólares). A su vez, el Banco procederá a entregar los sucres que receptó en la transacción y se los entregará al Banco Central, recibiendo a cambio $ 100 (sucres dolarizados) en la forma como las partes lo convengan.

14

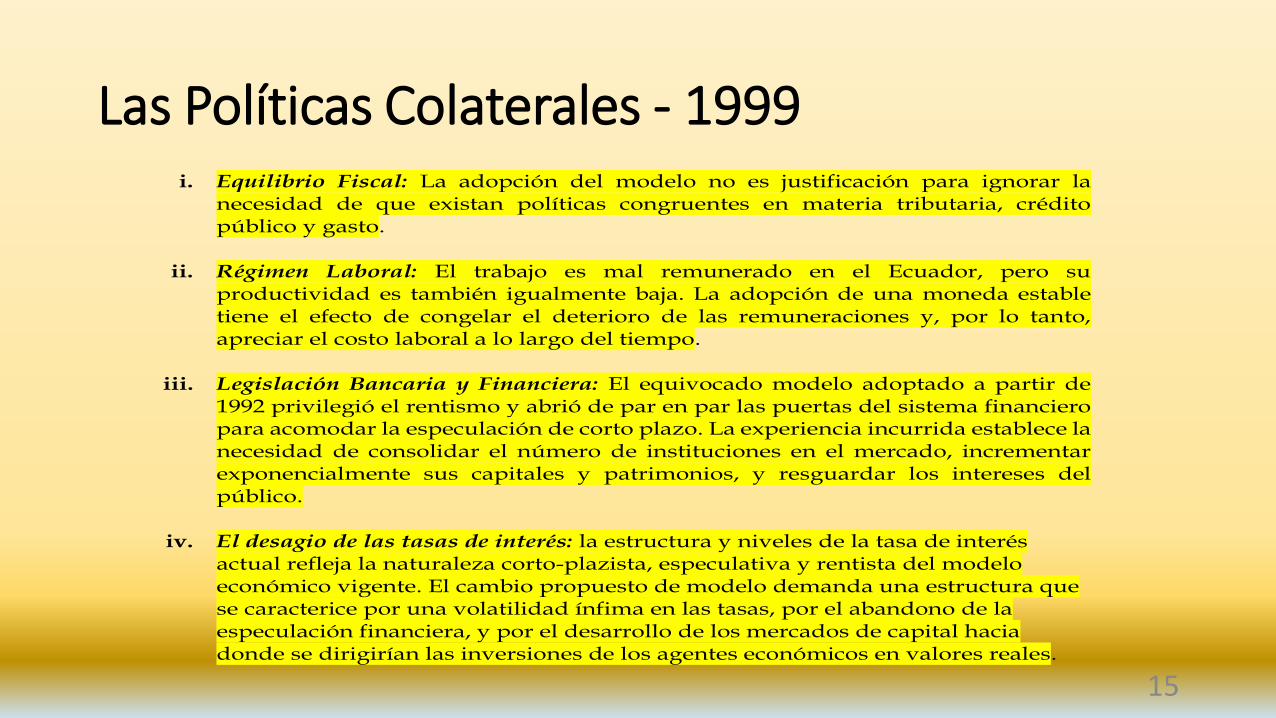

Las Políticas Colaterales - 1999 i. Equilibrio Fiscal: La adopción del modelo no es justificación para ignorar la

necesidad de que existan políticas congruentes en materia tributaria, crédito público y gasto.

ii. Régimen Laboral: El trabajo es mal remunerado en el Ecuador, pero su productividad es también igualmente baja. La adopción de una moneda estable tiene el efecto de congelar el deterioro de las remuneraciones y, por lo tanto, apreciar el costo laboral a lo largo del tiempo.

iii. Legislación Bancaria y Financiera: El equivocado modelo adoptado a partir de 1992 privilegió el rentismo y abrió de par en par las puertas del sistema financiero para acomodar la especulación de corto plazo. La experiencia incurrida establece la necesidad de consolidar el número de instituciones en el mercado, incrementar exponencialmente sus capitales y patrimonios, y resguardar los intereses del público.

iv. El desagio de las tasas de interés: la estructura y niveles de la tasa de interés actual refleja la naturaleza corto-plazista, especulativa y rentista del modelo económico vigente. El cambio propuesto de modelo demanda una estructura que se caracterice por una volatilidad ínfima en las tasas, por el abandono de la especulación financiera, y por el desarrollo de los mercados de capital hacia donde se dirigirían las inversiones de los agentes económicos en valores reales.

15

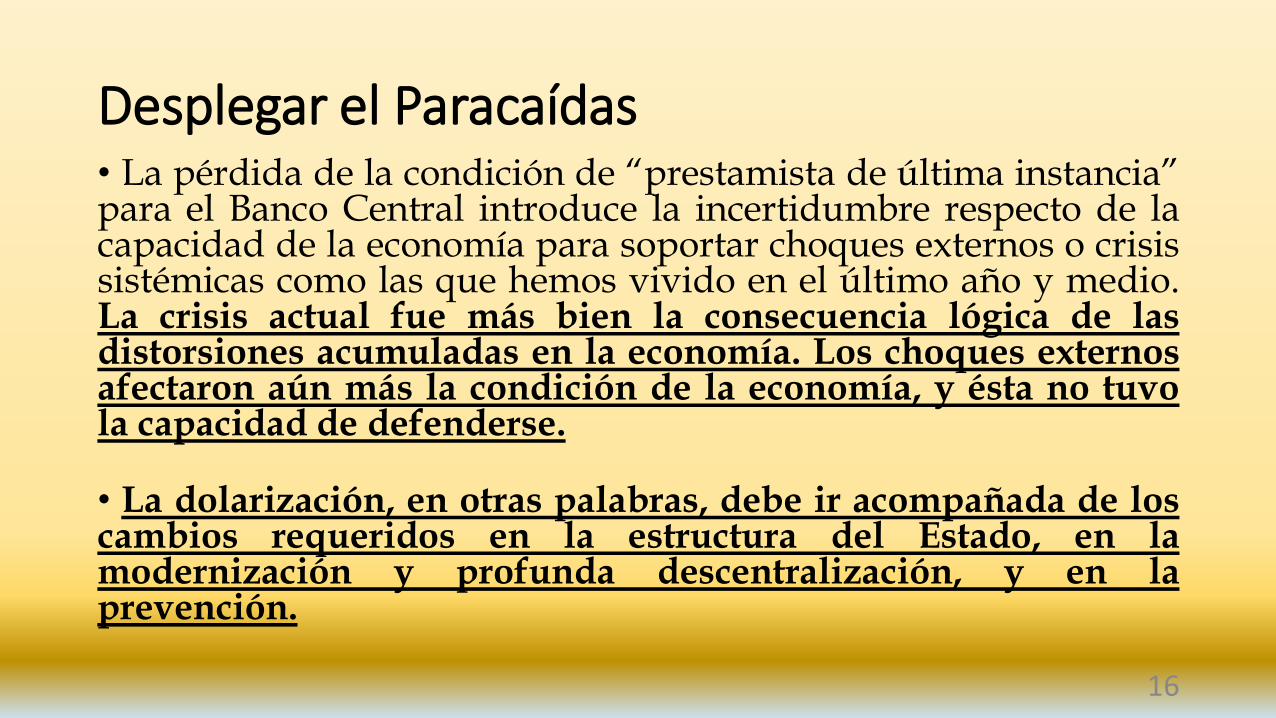

Desplegar el Paracaídas • La pérdida de la condición de “prestamista de última instancia” para el Banco Central introduce la incertidumbre respecto de la capacidad de la economía para soportar choques externos o crisis sistémicas como las que hemos vivido en el último año y medio. La crisis actual fue más bien la consecuencia lógica de las distorsiones acumuladas en la economía. Los choques externos afectaron aún más la condición de la economía, y ésta no tuvo la capacidad de defenderse.

• La dolarización, en otras palabras, debe ir acompañada de los cambios requeridos en la estructura del Estado, en la modernización y profunda descentralización, y en la prevención.

16

Siete Años Después Logros y Oportunidades Perdidas

17

Efectos Tangibles de la Dolarización – ca. 2007

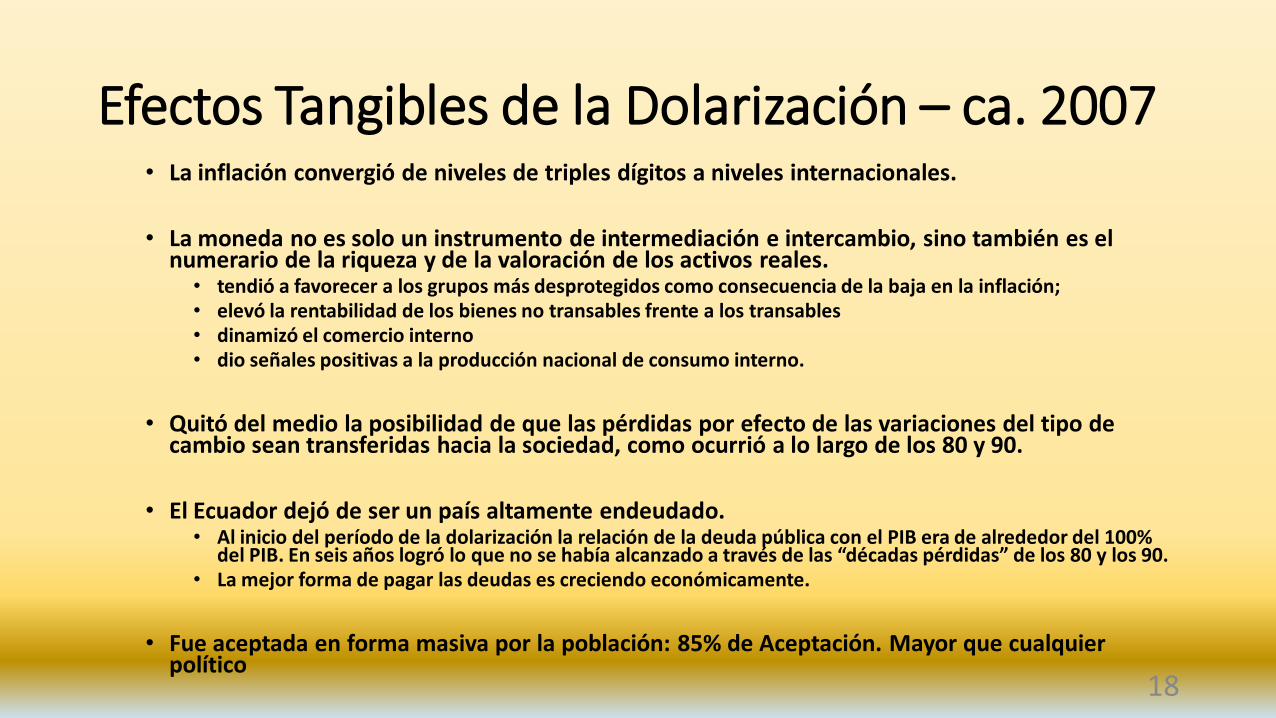

• La inflación convergió de niveles de triples dígitos a niveles internacionales.

• La moneda no es solo un instrumento de intermediación e intercambio, sino también es el

numerario de la riqueza y de la valoración de los activos reales. • tendió a favorecer a los grupos más desprotegidos como consecuencia de la baja en la inflación; • elevó la rentabilidad de los bienes no transables frente a los transables • dinamizó el comercio interno • dio señales positivas a la producción nacional de consumo interno.

• Quitó del medio la posibilidad de que las pérdidas por efecto de las variaciones del tipo de

cambio sean transferidas hacia la sociedad, como ocurrió a lo largo de los 80 y 90.

• El Ecuador dejó de ser un país altamente endeudado.

• Al inicio del período de la dolarización la relación de la deuda pública con el PIB era de alrededor del 100% del PIB. En seis años logró lo que no se había alcanzado a través de las “décadas pérdidas” de los 80 y los 90.

• La mejor forma de pagar las deudas es creciendo económicamente.

• Fue aceptada en forma masiva por la población: 85% de Aceptación. Mayor que cualquier

político

18

Oportunidades Perdidas – ca. 2007 • Los gobiernos de turno no adoptaron las reformas estructurales en el Sector de

Hidrocarburos, Financiero, Mercados Laborales, la Seguridad Social, el Gasto Público, y la Descentralización que son requeridas para afianzar la estabilidad macroeconómica en un contexto de crecimiento sustentable, aminorando la vulnerabilidad económica ante los choques externos que persisten debido a la dependencia en el petróleo.

• La estructura del gasto público continúa rígida

• Ha mejorado la recaudación de impuestos, pero el fisco depende de los ingresos petroleros.

• El clima de negocios ha continuado generalmente adverso.

• La canasta de la oferta exportable continuó siendo limitada.

• Y el Riesgo País continúa siendo deleznable no obstante los indicadores fiscales

19

Puntualizaciones del Fondo Monetario (2006) respecto de los resultados de la Dolarización 1. La economía ecuatoriana se ha tornado más estable desde la adopción de la

Dolarización. La inflación [desencadenada] ha convergido hacia los niveles internacionales.

2. El crecimiento ha sido apoyado por el sector petrolero, pero el crecimiento de los sectores no-petroleros ha sido mayor (3.4%) que durante la década de los noventa.

3. El incremento de la productividad y de la inversión ha sido significativo. La productividad ha determinado el 20% del crecimiento, y en el sector no-Petrolero se situó muy por encima de los niveles de los noventa, y de la inversión global en Latino América.

4. Mejoró la posición fiscal, motivado por las mejoras en las recaudaciones de impuestos que precedieron a la Dolarización.

5. Los superávit primarios y el crecimiento robusto del PIB causaron la reducción en la deuda pública.

Fuente – IMF, Ecuador: Selected Issues, 2006

20

Tres Momentos de la Economía Ecuatoriana Los Ultimos Años del Sucre y las dos Etapas de la Dolarización

21

La Razón de Ser de la Comparación

• Las objeciones a la Dolarización se han puesto de moda en estos días en que se sienten los efectos combinados del desgaste fiscal y de la caída estrepitosa de los precios del petróleo.

• Que se ha quitado la facultad de ejercer la política monetaria. La mejor respuesta que se puede dar es: ¡“Felizmente”!

• La administración de la moneda legaliza la sustracción de su valor por parte de los gobiernos. Es una pérdida colectiva que afecta más a quienes se hayan en mayor grado de vulnerabilidad: los asalariados, los empleados informales, los grupos marginados: mujeres y menores.

• Para que este análisis trascienda las opiniones es menester dejar que los números nos cuenten sus historias. He escogido los siete últimos años del Sucre, los primeros siete años de la Dolarización, y los primeros siete años del actual régimen para cotejar lo que fue con lo que ha sido, y poder así apreciar mejor la historia reciente de la economía ecuatoriana .

• Todos los datos citados en este estudio provienen de fuentes del Banco Central del Ecuador, disponibles en su sitio Web.

22

Tópico 1: Crecimiento y Desempeño de la Economía ¿ Cuáles son las Características de los Períodos Escogidos?

23

Un Cuarto de Siglo de la Economía Ecuatoriana

En el cuarto de siglo transcurrido,

que las cifras del PIB recogen,

se aprecia que la economía

duplicó su tamaño real (a precios

constantes de 2007), y lo sextuplicó

a precios corrientes de cada año.

La realidad que se vive es la

última, pero el rigor académico

demanda que las comparaciones

sean válidas, para remover el

paralaje - o distorsión visual - que

la ilusión monetaria causa.

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

DOLARES CONSTANTES DE 2007 30874 32199 32880 33529 34956 35744 36363 37936 39176 37319 37726 39241 40849 41961 45407 47809 49915 51008 54250 54558 56481 60925 64106 67081

DOLARES CORRIENTES DE CADA AÑO 15221 16969 18084 18944 22687 24413 25199 28149 27971 19630 18335 24487 28553 32436 36598 41498 46820 51008 61763 62520 69555 79277 87623 94473

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

EVOLUCION DEL PIB - 1990: 2013

DOLARES CONSTANTES DE 2007 DOLARES CORRIENTES DE CADA AÑO

24

¿En qué período se dió el mejor desempeño de Crecimiento?

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7

PERIODO I: 1993 - 1999 2.00 4.30 2.30 1.70 4.30 3.30 -4.70

PERIODO II: 2000 - 2006 1.10 4.00 4.10 2.70 8.20 5.30 4.40

PERIODO III: 2007 -2013 2.20 6.40 1.00 3.30 8.00 6.70 3.40

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7

DESEMPEÑO ECONÓMICO EN TRES CICLOS

PERIODO I: 1993 - 1999 PERIODO II: 2000 - 2006 PERIODO III: 2007 -2013

25

Tópico # 2 – De la Pobreza a la Riqueza El Nuevo Estado Pudiente

26

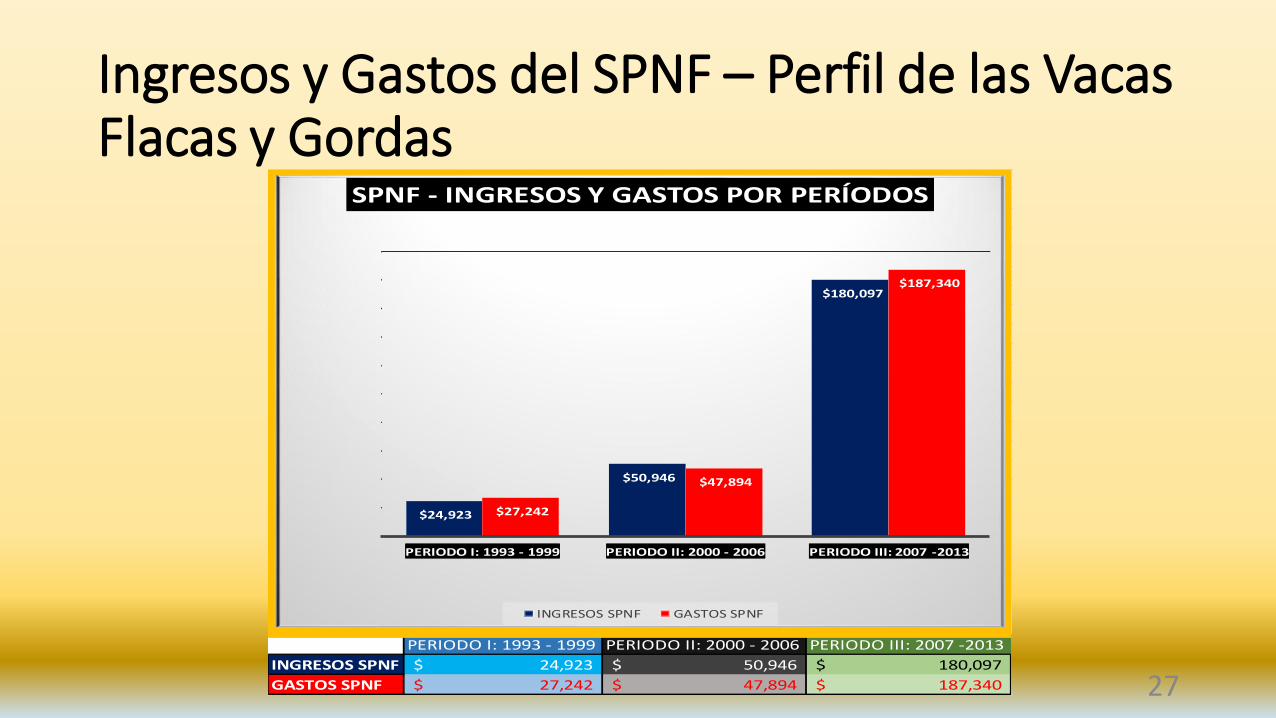

Ingresos y Gastos del SPNF – Perfil de las Vacas Flacas y Gordas

PERIODO I: 1993 - 1999 PERIODO II: 2000 - 2006 PERIODO III: 2007 -2013

INGRESOS SPNF 24,923$ 50,946$ 180,097$

GASTOS SPNF 27,242$ 47,894$ 187,340$

$24,923

$50,946

$180,097

$27,242

$47,894

$187,340

PERIODO I: 1993 - 1999 PERIODO II: 2000 - 2006 PERIODO III: 2007 -2013

SPNF - INGRESOS Y GASTOS POR PERÍODOS

INGRESOS SPNF GASTOS SPNF

27

Ingresos y Gastos del SPNF – De la austeridad a la abundancia

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7

INGRESOS PERIODO I: 1993 - 1999 3,349$ 3,897$ 4,011$ 4,078$ 4,345$ 3,209$ 2,034$

INGRESOS PERIODO II: 2000 - 2006 4,135$ 4,955$ 6,361$ 6,910$ 8,176$ 9,146$ 11,263$

INGRESOS PERIODO III: 2007 -2013 13,451$ 22,062$ 18,378$ 23,186$ 31,190$ 34,570$ 37,260$

GASTOS PERIODO I: 1993 - 1999 3,345$ 3,801$ 4,190$ 4,573$ 4,811$ 4,099$ 2,410$

GASTOS PERIODO II: 2000 - 2006 3,898$ 4,947$ 6,161$ 6,587$ 7,493$ 8,880$ 9,928$

GASTOS PERIODO III: 2007 -2013 12,554$ 21,762$ 20,610$ 24,123$ 31,290$ 35,394$ 41,607$

$-

$5,000

$10,000

$15,000

$20,000

$25,000

$30,000

$35,000

$40,000

$45,000

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7

SPNF - INGRESOS Y GASTOS ANUALES POR PERÍODO

INGRESOS PERIODO I: 1993 - 1999 INGRESOS PERIODO II: 2000 - 2006

INGRESOS PERIODO III: 2007 -2013 GASTOS PERIODO I: 1993 - 1999

GASTOS PERIODO II: 2000 - 2006 GASTOS PERIODO III: 2007 -2013

28

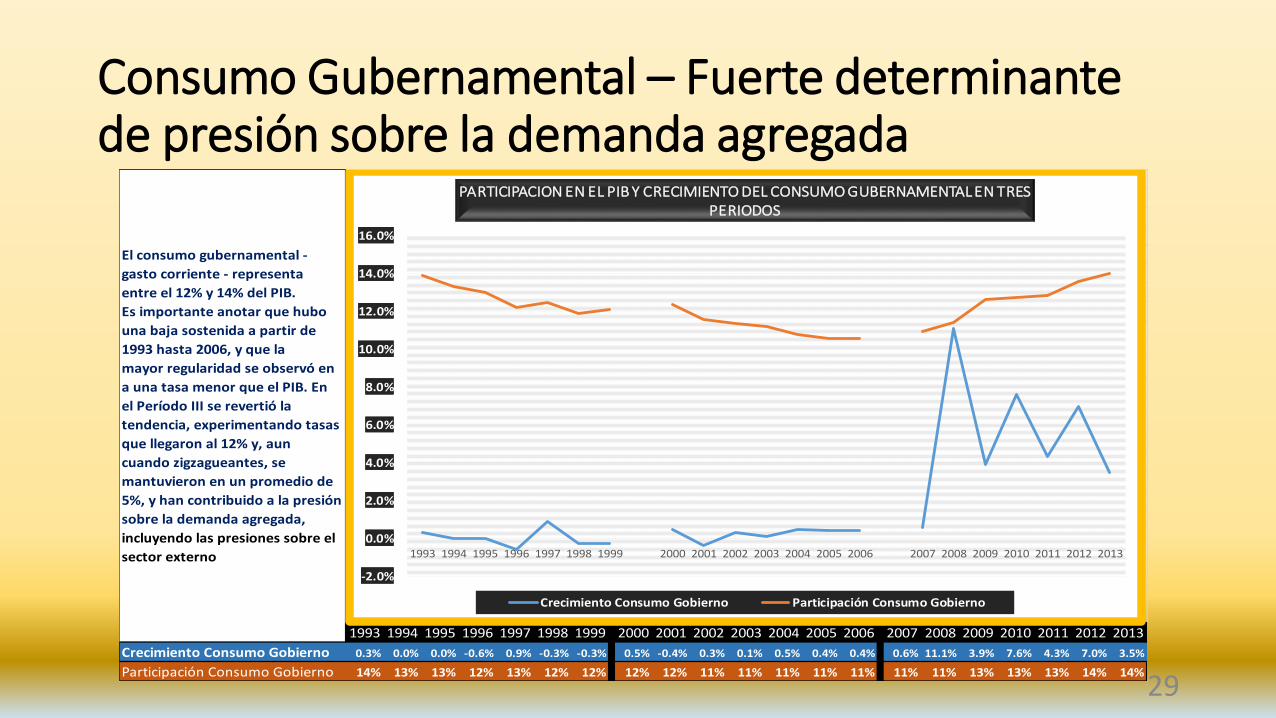

Consumo Gubernamental – Fuerte determinante de presión sobre la demanda agregada

El consumo gubernamental -

gasto corriente - representa

entre el 12% y 14% del PIB.

Es importante anotar que hubo

una baja sostenida a partir de

1993 hasta 2006, y que la

mayor regularidad se observó en

a una tasa menor que el PIB. En

el Período III se revertió la

tendencia, experimentando tasas

que llegaron al 12% y, aun

cuando zigzagueantes, se

mantuvieron en un promedio de

5%, y han contribuido a la presión

sobre la demanda agregada,

incluyendo las presiones sobre el

sector externo

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Crecimiento Consumo Gobierno 0.3% 0.0% 0.0% -0.6% 0.9% -0.3% -0.3% 0.5% -0.4% 0.3% 0.1% 0.5% 0.4% 0.4% 0.6% 11.1% 3.9% 7.6% 4.3% 7.0% 3.5%

Participación Consumo Gobierno 14% 13% 13% 12% 13% 12% 12% 12% 12% 11% 11% 11% 11% 11% 11% 11% 13% 13% 13% 14% 14%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PARTICIPACION EN EL PIB Y CRECIMIENTO DEL CONSUMO GUBERNAMENTAL EN TRES PERIODOS

Crecimiento Consumo Gobierno Participación Consumo Gobierno

29

Tópico # 3 – El Sector Externo En una economía pequeña y abierta, importa mucho lo que el gobierno hace, cómo lo hace, y lo que deja de hacer

30

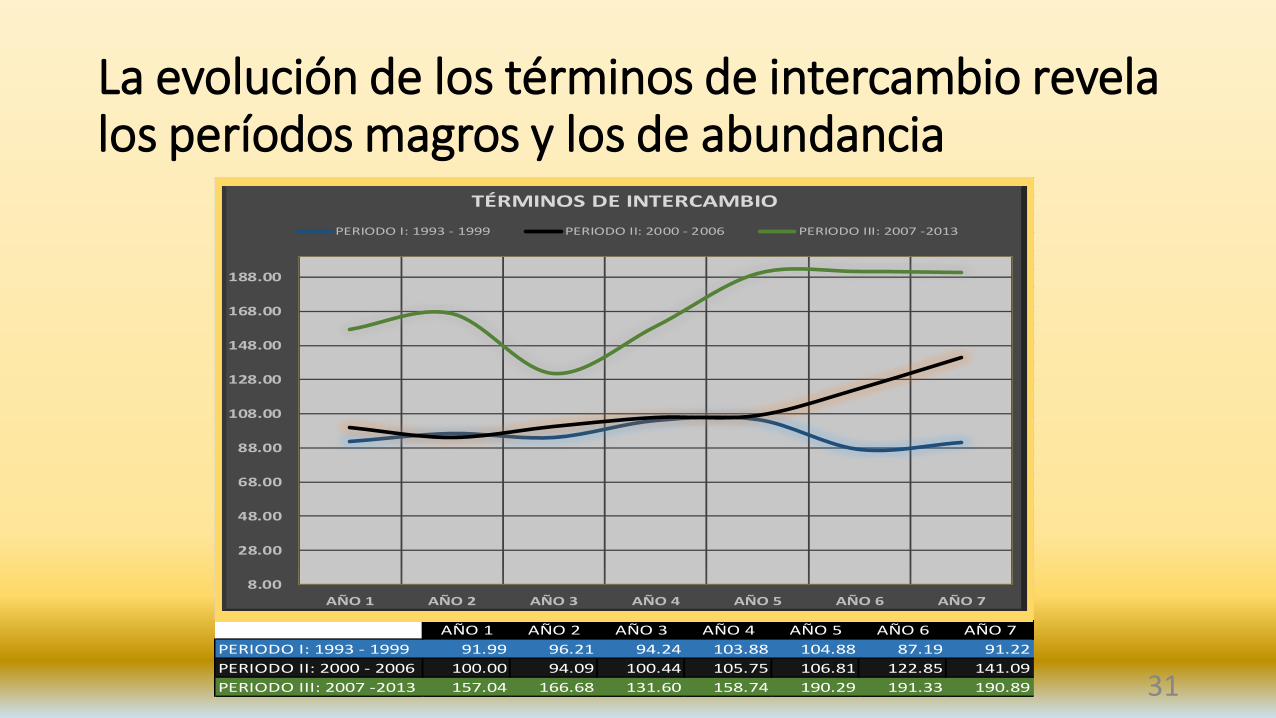

La evolución de los términos de intercambio revela los períodos magros y los de abundancia

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7

PERIODO I: 1993 - 1999 91.99 96.21 94.24 103.88 104.88 87.19 91.22

PERIODO II: 2000 - 2006 100.00 94.09 100.44 105.75 106.81 122.85 141.09

PERIODO III: 2007 -2013 157.04 166.68 131.60 158.74 190.29 191.33 190.89

8.00

28.00

48.00

68.00

88.00

108.00

128.00

148.00

168.00

188.00

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7

TÉRMINOS DE INTERCAMBIO

PERIODO I: 1993 - 1999 PERIODO II: 2000 - 2006 PERIODO III: 2007 -2013

31

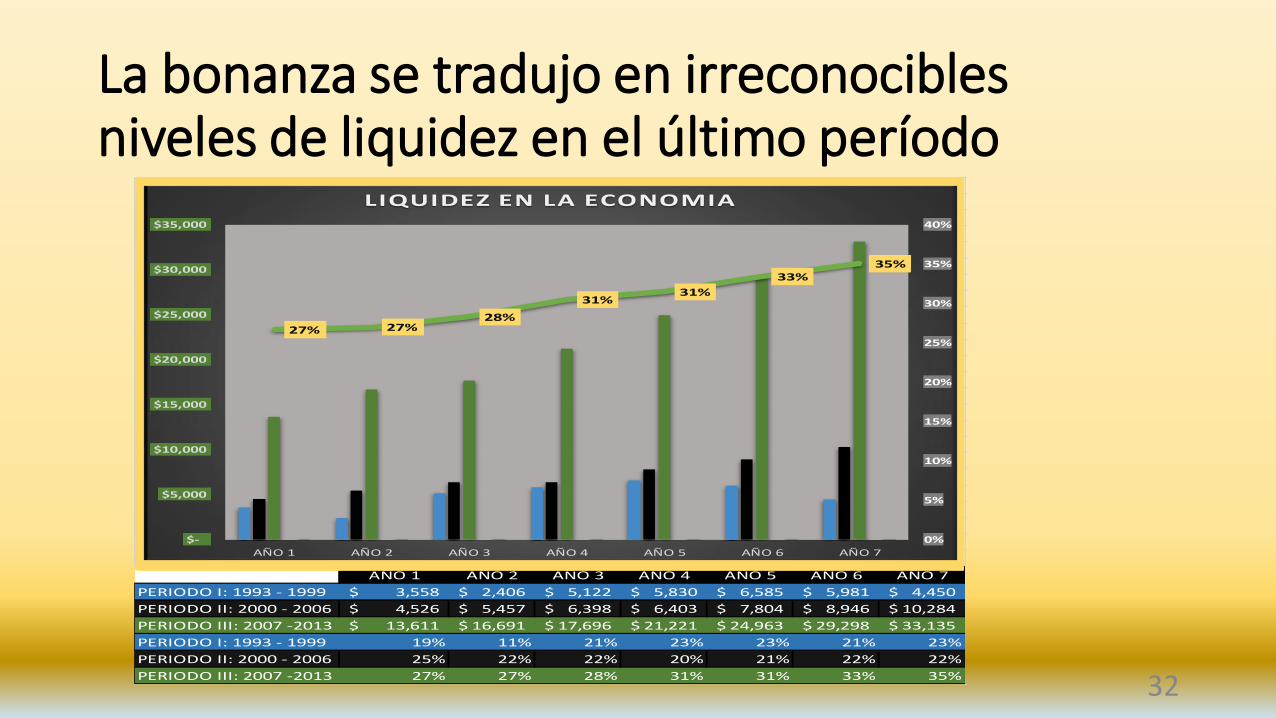

La bonanza se tradujo en irreconocibles niveles de liquidez en el último período

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7

PERIODO I: 1993 - 1999 3,558$ 2,406$ 5,122$ 5,830$ 6,585$ 5,981$ 4,450$

PERIODO II: 2000 - 2006 4,526$ 5,457$ 6,398$ 6,403$ 7,804$ 8,946$ 10,284$

PERIODO III: 2007 -2013 13,611$ 16,691$ 17,696$ 21,221$ 24,963$ 29,298$ 33,135$

PERIODO I: 1993 - 1999 19% 11% 21% 23% 23% 21% 23%

PERIODO II: 2000 - 2006 25% 22% 22% 20% 21% 22% 22%

PERIODO III: 2007 -2013 27% 27% 28% 31% 31% 33% 35%

27% 27%28%

31%31%

33%35%

0%

5%

10%

15%

20%

25%

30%

35%

40%

$-

$5,000

$10,000

$15,000

$20,000

$25,000

$30,000

$35,000

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7

LIQUIDEZ EN LA ECONOMIA

32

El tipo de cambio real no ha sido un problema gravitante que afecte la Competitividad

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7

PERIODO I: 1993 - 1999 105.42 100.00 101.15 102.04 97.57 97.08 136.97

PERIODO II: 2000 - 2006 100.00 94.09 100.44 105.75 106.81 122.85 141.09

PERIODO III: 2007 -2013 102.85 102.50 95.83 98.19 96.74 94.25 91.91

80.00

100.00

120.00

140.00

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7

TIPOS REALES DE CAMBIO

PERIODO I: 1993 - 1999 PERIODO II: 2000 - 2006 PERIODO III: 2007 -2013

33

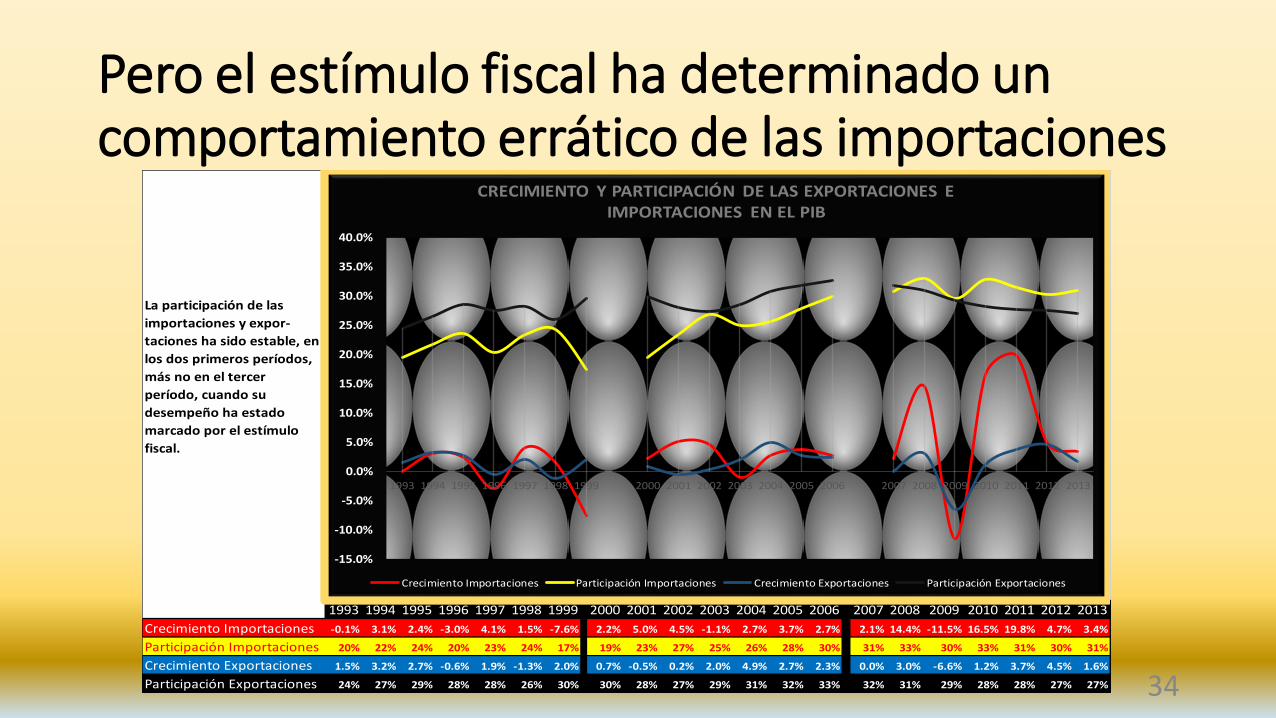

Pero el estímulo fiscal ha determinado un comportamiento errático de las importaciones

La participación de las

importaciones y expor-

taciones ha sido estable, en

los dos primeros períodos,

más no en el tercer

período, cuando su

desempeño ha estado

marcado por el estímulo

fiscal.

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Crecimiento Importaciones -0.1% 3.1% 2.4% -3.0% 4.1% 1.5% -7.6% 2.2% 5.0% 4.5% -1.1% 2.7% 3.7% 2.7% 2.1% 14.4% -11.5% 16.5% 19.8% 4.7% 3.4%

Participación Importaciones 20% 22% 24% 20% 23% 24% 17% 19% 23% 27% 25% 26% 28% 30% 31% 33% 30% 33% 31% 30% 31%

Crecimiento Exportaciones 1.5% 3.2% 2.7% -0.6% 1.9% -1.3% 2.0% 0.7% -0.5% 0.2% 2.0% 4.9% 2.7% 2.3% 0.0% 3.0% -6.6% 1.2% 3.7% 4.5% 1.6%

Participación Exportaciones 24% 27% 29% 28% 28% 26% 30% 30% 28% 27% 29% 31% 32% 33% 32% 31% 29% 28% 28% 27% 27%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

CRECIMIENTO Y PARTICIPACIÓN DE LAS EXPORTACIONES E IMPORTACIONES EN EL PIB

Crecimiento Importaciones Participación Importaciones Crecimiento Exportaciones Participación Exportaciones

34

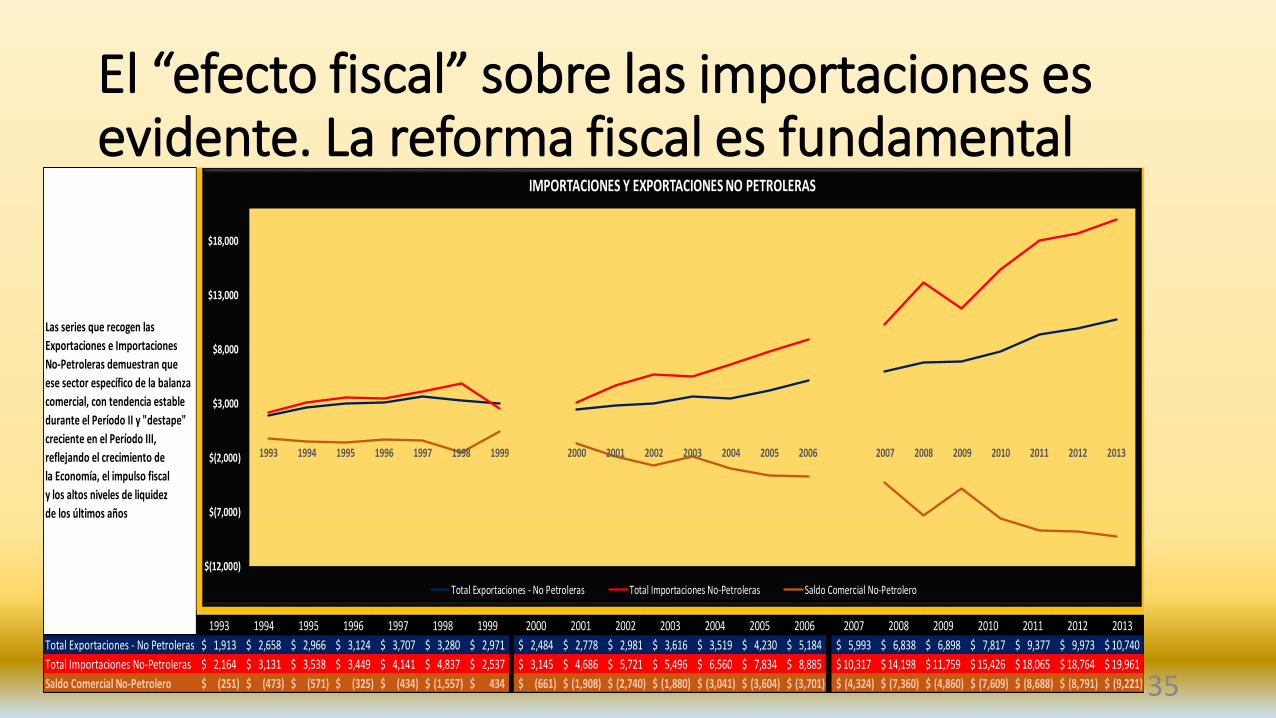

El “efecto fiscal” sobre las importaciones es evidente. La reforma fiscal es fundamental

Las series que recogen las

Exportaciones e Importaciones

No-Petroleras demuestran que

ese sector específico de la balanza

comercial, con tendencia estable

durante el Período II y "destape"

creciente en el Período III,

reflejando el crecimiento de

la Economía, el impulso fiscal

y los altos niveles de liquidez

de los últimos años

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Total Exportaciones - No Petroleras 1,913$ 2,658$ 2,966$ 3,124$ 3,707$ 3,280$ 2,971$ 2,484$ 2,778$ 2,981$ 3,616$ 3,519$ 4,230$ 5,184$ 5,993$ 6,838$ 6,898$ 7,817$ 9,377$ 9,973$ 10,740$

Total Importaciones No-Petroleras 2,164$ 3,131$ 3,538$ 3,449$ 4,141$ 4,837$ 2,537$ 3,145$ 4,686$ 5,721$ 5,496$ 6,560$ 7,834$ 8,885$ 10,317$ 14,198$ 11,759$ 15,426$ 18,065$ 18,764$ 19,961$

Saldo Comercial No-Petrolero (251)$ (473)$ (571)$ (325)$ (434)$ (1,557)$ 434$ (661)$ (1,908)$ (2,740)$ (1,880)$ (3,041)$ (3,604)$ (3,701)$ (4,324)$ (7,360)$ (4,860)$ (7,609)$ (8,688)$ (8,791)$ (9,221)$

$(12,000)

$(7,000)

$(2,000)

$3,000

$8,000

$13,000

$18,000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

IMPORTACIONES Y EXPORTACIONES NO PETROLERAS

Total Exportaciones - No Petroleras Total Importaciones No-Petroleras Saldo Comercial No-Petrolero

35

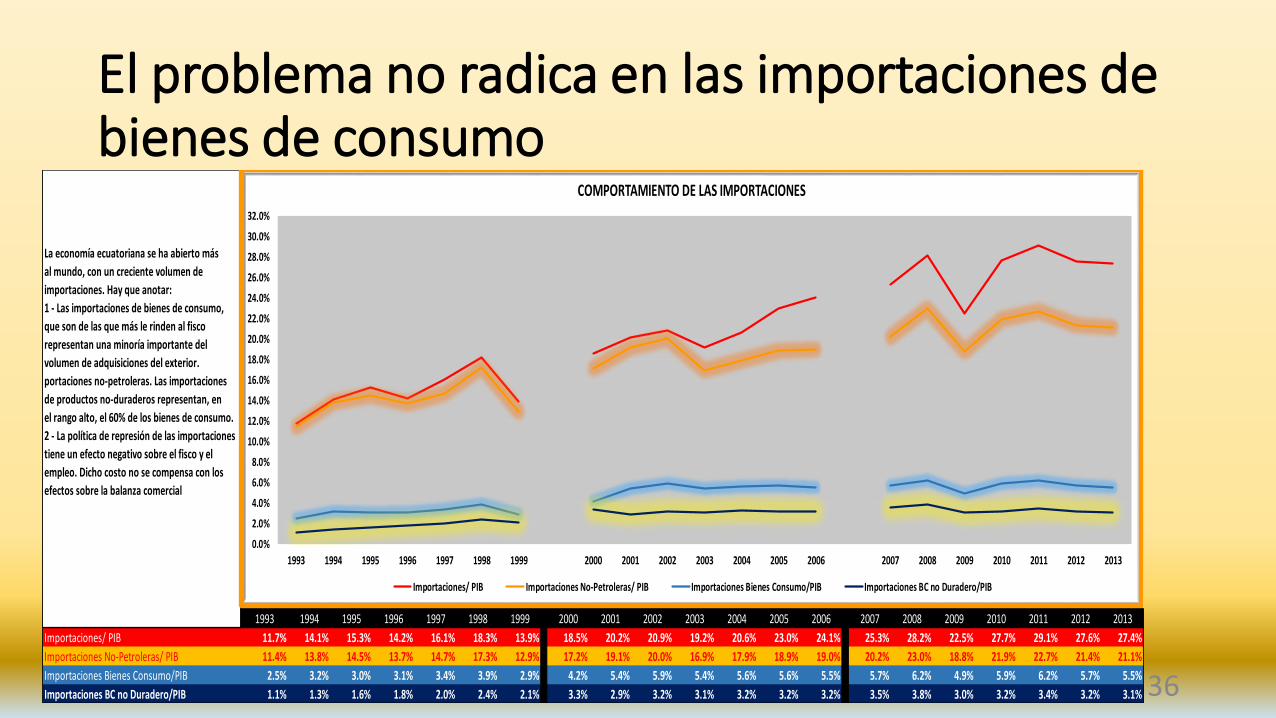

El problema no radica en las importaciones de bienes de consumo

La economía ecuatoriana se ha abierto más

al mundo, con un creciente volumen de

importaciones. Hay que anotar:

1 - Las importaciones de bienes de consumo,

que son de las que más le rinden al fisco

representan una minoría importante del

volumen de adquisiciones del exterior.

portaciones no-petroleras. Las importaciones

de productos no-duraderos representan, en

el rango alto, el 60% de los bienes de consumo.

2 - La política de represión de las importaciones

tiene un efecto negativo sobre el fisco y el

empleo. Dicho costo no se compensa con los

efectos sobre la balanza comercial

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Importaciones/ PIB 11.7% 14.1% 15.3% 14.2% 16.1% 18.3% 13.9% 18.5% 20.2% 20.9% 19.2% 20.6% 23.0% 24.1% 25.3% 28.2% 22.5% 27.7% 29.1% 27.6% 27.4%

Importaciones No-Petroleras/ PIB 11.4% 13.8% 14.5% 13.7% 14.7% 17.3% 12.9% 17.2% 19.1% 20.0% 16.9% 17.9% 18.9% 19.0% 20.2% 23.0% 18.8% 21.9% 22.7% 21.4% 21.1%

Importaciones Bienes Consumo/PIB 2.5% 3.2% 3.0% 3.1% 3.4% 3.9% 2.9% 4.2% 5.4% 5.9% 5.4% 5.6% 5.6% 5.5% 5.7% 6.2% 4.9% 5.9% 6.2% 5.7% 5.5%

Importaciones BC no Duradero/PIB 1.1% 1.3% 1.6% 1.8% 2.0% 2.4% 2.1% 3.3% 2.9% 3.2% 3.1% 3.2% 3.2% 3.2% 3.5% 3.8% 3.0% 3.2% 3.4% 3.2% 3.1%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

22.0%

24.0%

26.0%

28.0%

30.0%

32.0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

COMPORTAMIENTO DE LAS IMPORTACIONES

Importaciones/ PIB Importaciones No-Petroleras/ PIB Importaciones Bienes Consumo/PIB Importaciones BC no Duradero/PIB

36

Tópico # 4 – El Consumo de los Hogares Tamaño equivalente de la tajada, pero de un pastel más grande – con tendencia al deterioro

37

El Consumo de los Hogares – Aproximación a la medida de bienestar de la población

El Consumo de los Hogares

constituye dos terceras partes

del PIB. El Período I (1993-99)

fue el de menor crecimiento, y

fuerte caída en 1999 (-8.1%)

La depreciación del signo

monetario, queda demostrado,

no es opción válida de política si

se promueve el objetivo de

bienestar. La dolarización no

afectó en modo alguno, más bien

protegió el consumo de los

hogares, aun cuando puede

observarse una desaceleración

a partir de 2011 - que se

aceleró en 2014 por la retraccion

del estímulo fiscal

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Crecimiento Consumo Hogares 2.0% 2.8% 2.5% 0.8% 3.8% 4.4% -8.1% 0.5% 4.6% 4.5% 2.0% 4.2% 2.9% 2.8% 2.7% 5.4% 0.9% 5.7% 6.3% 4.5% 3.5%

Participación Consumo Hogares 63% 63% 64% 64% 65% 67% 62% 61% 64% 65% 65% 64% 64% 64% 65% 65% 64% 66% 64% 63% 62%

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

CRECIMIENTO Y PARTICIPACION EN EL PIB - CONSUMO DE HOGARES

Crecimiento Consumo Hogares Participación Consumo Hogares

38

Tópico # 5 – La Inversión La Dolarización trajo consigo mayor confianza. Los niveles subieron, pero eventualmente la inversión pública desplazó a la privada

39

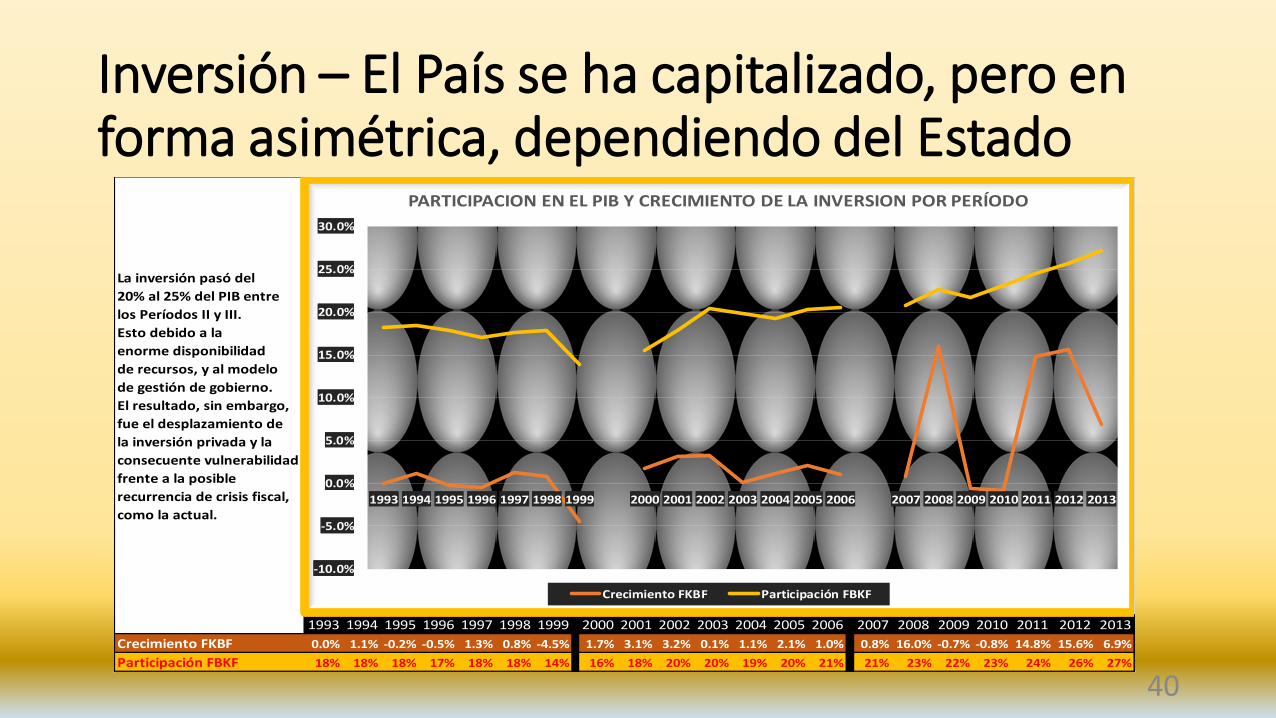

Inversión – El País se ha capitalizado, pero en forma asimétrica, dependiendo del Estado

La inversión pasó del

20% al 25% del PIB entre

los Períodos II y III.

Esto debido a la

enorme disponibilidad

de recursos, y al modelo

de gestión de gobierno.

El resultado, sin embargo,

fue el desplazamiento de

la inversión privada y la

consecuente vulnerabilidad

frente a la posible

recurrencia de crisis fiscal,

como la actual.

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Crecimiento FKBF 0.0% 1.1% -0.2% -0.5% 1.3% 0.8% -4.5% 1.7% 3.1% 3.2% 0.1% 1.1% 2.1% 1.0% 0.8% 16.0% -0.7% -0.8% 14.8% 15.6% 6.9%

Participación FBKF 18% 18% 18% 17% 18% 18% 14% 16% 18% 20% 20% 19% 20% 21% 21% 23% 22% 23% 24% 26% 27%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PARTICIPACION EN EL PIB Y CRECIMIENTO DE LA INVERSION POR PERÍODO

Crecimiento FKBF Participación FBKF

40

Conclusiones La Dolarización en Camisa de Fuerza

41

Reflexiones Actuales y Futuras

1. En su momento, la adopción de la Dolarización fue un salto al vacío (con paracaídas). Hubimos quienes argumentamos que el Nuevo régimen sí funcionaría, y que la alternativa era caer en hiperinflación y descomposición económica (que ya se había manifestado) y social (que empezaba a sentirse).

2. La aceptación de la gente (85%) es la mejor prueba de que el régimen fue y continua siendo idóneo. El ecuatoriano sí sabe contar y calcular.

3. La estabilidad monetaria, en cualquier moneda, es incompatible con la imprudencia fiscal. Ningún Estado tiene la fuerza suficiente y permanente para doblegar al mercado.

42

Reflexiones Actuales y Futuras II

4. Se ha desaprovechado una importante oportunidad para inaugurar un modelo sustentable de crecimiento. Éste depende del consumo y la inversión pública, a expensas del sector privado. El país recién empieza a despertar a la realidad de los convenios comerciales, de la necesidad de contar con el ahorro externo a través de la inversión directa.

5. El régimen laboral, caracterizado por relaciones de trabajo excesivamente rígidas, sigue manteniendo a la mitad de la fuerza laboral en condiciones de sub-empleo: nada ha cambiado. La mejor prueba del fracaso es la presencia de casi dos millones de ecuatorianos en el exterior.

43

Reflexiones Actuales y Futuras III

6. El tipo de cambio no otorga competitividad, sino más bien su depreciación refleja la falta de competitividad. De otra manera, el mejor año del Ecuador hubiera sido 1999 (cuando fue el peor), y Venezuela y Rusia serían economías boyantes.

7. El Estado debe preocuparse por el precio del petróleo, toda vez que se reservó para sí su manejo. Respecto de los otros productos, que cada empresario exportador vea la mejor forma de negociar: con quién, dónde, y en qué condiciones de pago.

8. No hay guerra comercial unilateral. Todos son perdedores, y los eslabones más débiles de la cadena de valor son los empleos que se pierden con escaramuzas inútiles.

44

Reflexiones Actuales y Futuras IV

9. La expansión fiscal, basada en supuestos irrealizables, es inviable y debe ser abandonada antes de que genere daños sistémicos como los que ocurrieron en la última etapa del sucre.

10. El gobierno nacional cuenta con los instrumentos de política fiscal para estabilizar la economía: ampliar la estructura tributaria sin necesidad de crear nuevos tributos; revisar profundamente el subsidio energético; ser más riguroso en el escogimiento del gasto, y su priorización; devolver la confianza a la inversión privada para que exista complementación entre los actores de la economía; ampliar las fronteras del comercio internacional; y volver a la comunidad financiera internacional (bilateral, multilateral y privada) de la cual se apartó sin que nadie se lo pidiera.

45