la crisis financiera y sus efectos en colombia · la crisis financiera y sus efectos en colombia...

TRANSCRIPT

La Crisis Financiera y sus efectos en Colombia

Buenos Aires - Febrero 2.009- ACI Comité Cofia

ALFREDO ARANA VELASCOGerente Corporativo de Coomeva

Contenido

1 Origen y efectos de la crisis financieraOrigen y efectos de la crisis financiera

3 Efectos en Colombia

2 Efectos en Latinoamérica

4 Conclusiones y respuesta de las Cooperativas

“ La economía tiene ciclos expansivos y recesivos, no predecibles y con cuasasmutantes”. Anonimo

“Las burbujas de los activos dependen del crecimiento del crédito”. C. P. Kindelberguer

Cronología de la crisis financiera - 2007- 1T 2008

Feb 2007Créditos hipotecarios impagos en EEUU se multiplican y provocan las primeras quiebras de bancos especializados

Jun 2007El banco neoyorquino Bear Stearnsanuncia la quiebra de dos de sus fondos especulativos a raíz de las "subprimes"

Fuente: La Nación

3 ago 2007Fuerte caída de las Bolsas, por temores de propagación de la crisis.

9 ago 2007BNP Paribas, anuncia la suspensión de tres fondos expuestos al mercado de las "subprimes". BCE inyecta 94.800 millones de euros en el flujo monetario de la zona euro; la Fedinyecta 24.000 millones e USD.

10 ago 2007Las bolsas mundiales vuelven a derrumbarse

14 sep 2007 El Banco de Inglaterra (central) salva a Northern Rock

1 oct 2007UBS, anuncia depreciación de activos de 4.000 millones de francos suizos (2.400 millones de euros)

DiciembreLa economía estadounidense resiente el impacto de la crisis subprime y del crédito.

17 feb 2008El gobierno británico nacionaliza el banco NorthenRock

11 mar 2008En coordinación con otros bancos centrales, la Fed crea un nuevo procedimiento que le permite prestar hasta 200.000 millones de dólares en títulos del Tesoro a un grupo restringido de grandes bancos

16 mar 2008JP Morgan compra BearStearns

Cronología de la crisis financiera 2008

Fuente: La Nación, El Tiempo, New York Times, Financial Times

Jul-ago 2008El Tesoro estadounidense anuncia un plan de rescate de los grupos de refinanciación hipotecaria Freddie Mac y Fannie Mae y ofrece garantías de hasta 100.000 millones de dólares para las deudas de cada una de esas instituciones.

10 ago 2008Las bolsas mundiales vuelven a derrumbarse

15 sep 2008 LehamnBrothers se declara en bancarrota y Bank ofAmerica compra Merril Lynch

28 sep 2008 Gobierno de EEUU salva a AIG y anuncia Plan de Rescate de USD 700.000 millones

25 sep 2008 JP Morgan compra Washington Mutual por USD 1.900 millones

Oct 2008 Congreso de EEUU aprueba Plan de Rescate, gobiernos europeos incrementan paquete de ayuda al sector financiero. Recorte de tasas de interés

Nov 2008Fed y Banco de Inglaterra recortan tasas de interés. La Fed Funds ratellega a 1,0%

6 Nov 2008Aumentan los registros de desempleo, y caen las ventas al por menor

10 Nov 2008Aumentan a más de USD 150.000 mill. el paquete de ayuda a AIG, gobierno Chino anuncia plan de estímulo de USD 586.000 millones

10 Nov 2008Las acciones de General Motors caen 25,5%

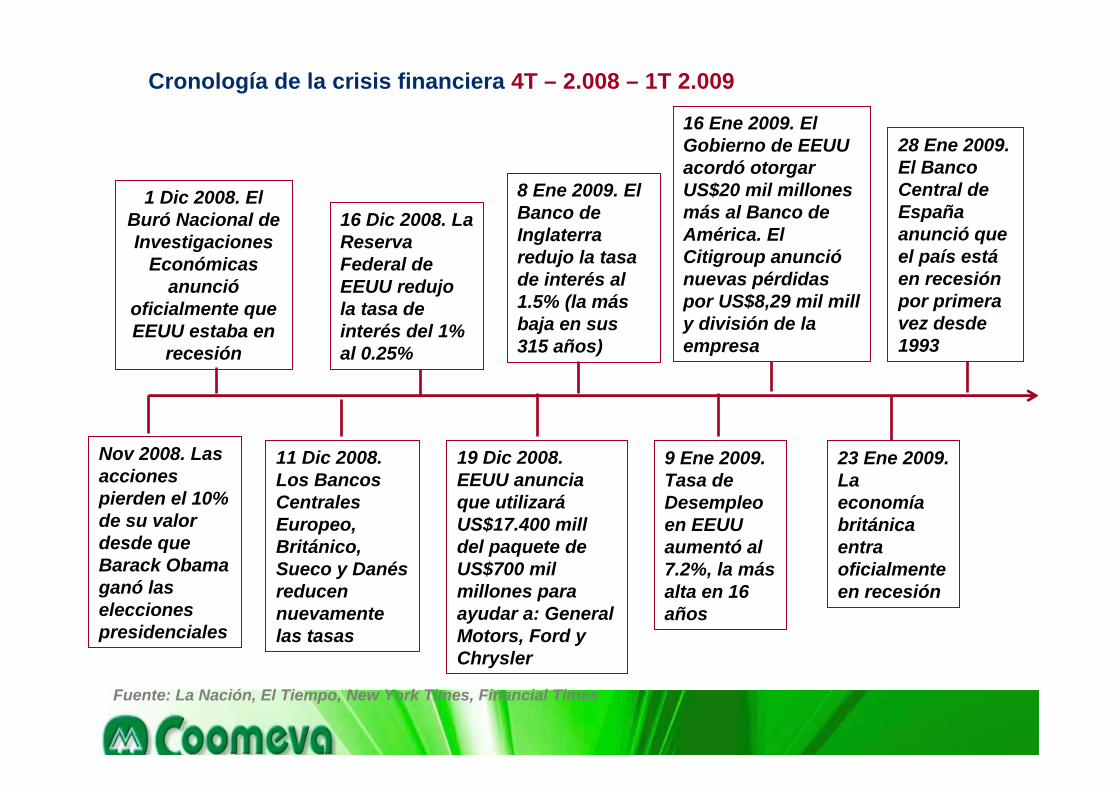

Cronología de la crisis financiera 4T – 2.008 – 1T 2.009

Fuente: La Nación, El Tiempo, New York Times, Financial Times

Nov 2008. Las acciones pierden el 10% de su valor desde que Barack Obamaganó las elecciones presidenciales

1 Dic 2008. El Buró Nacional de Investigaciones

Económicas anunció

oficialmente que EEUU estaba en

recesión

11 Dic 2008. Los Bancos Centrales Europeo, Británico, Sueco y Danés reducen nuevamente las tasas

16 Dic 2008. La Reserva Federal de EEUU redujo la tasa de interés del 1% al 0.25%

19 Dic 2008. EEUU anuncia que utilizaráUS$17.400 milldel paquete de US$700 mil millones para ayudar a: General Motors, Ford y Chrysler

8 Ene 2009. El Banco de Inglaterra redujo la tasa de interés al 1.5% (la más baja en sus 315 años)

9 Ene 2009. Tasa de Desempleo en EEUU aumentó al 7.2%, la más alta en 16 años

16 Ene 2009. El Gobierno de EEUU acordó otorgar US$20 mil millones más al Banco de América. El Citigroup anunciónuevas pérdidas por US$8,29 mil milly división de la empresa

23 Ene 2009. La economía británica entra oficialmente en recesión

28 Ene 2009. El Banco Central de España anunció que el país estáen recesión por primera vez desde 1993

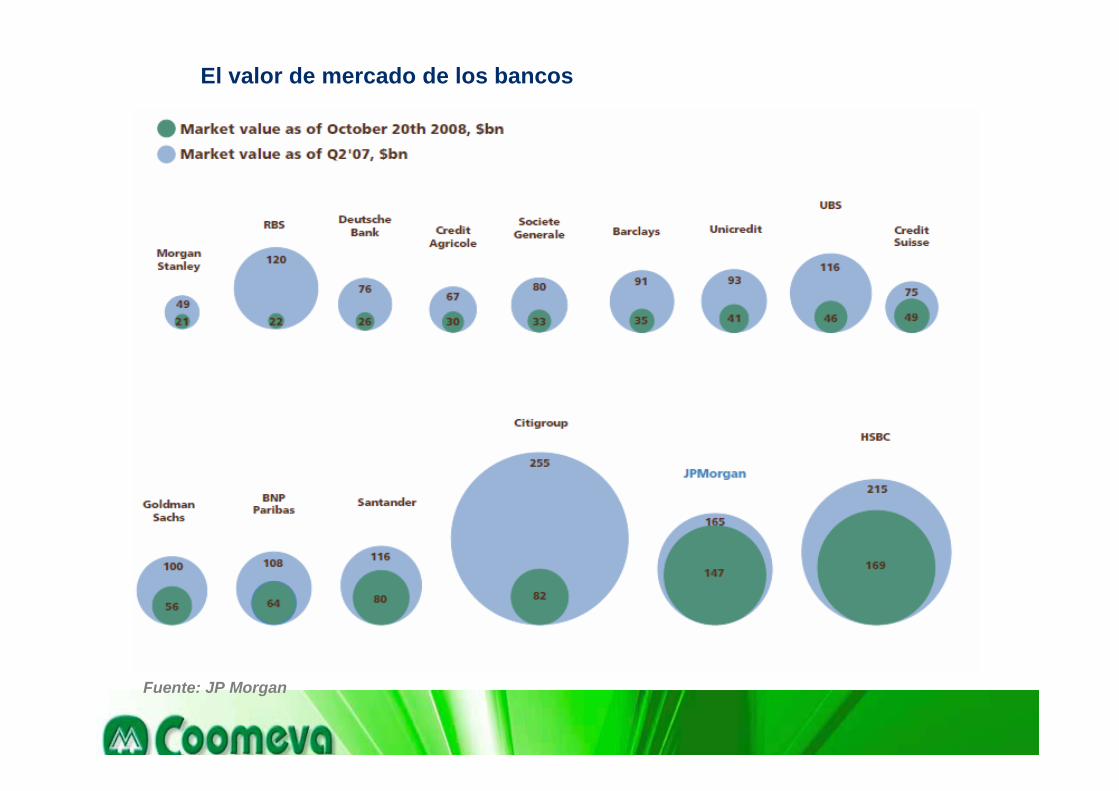

El valor de mercado de los bancos

Fuente: JP Morgan

Fuente: Bloomberg

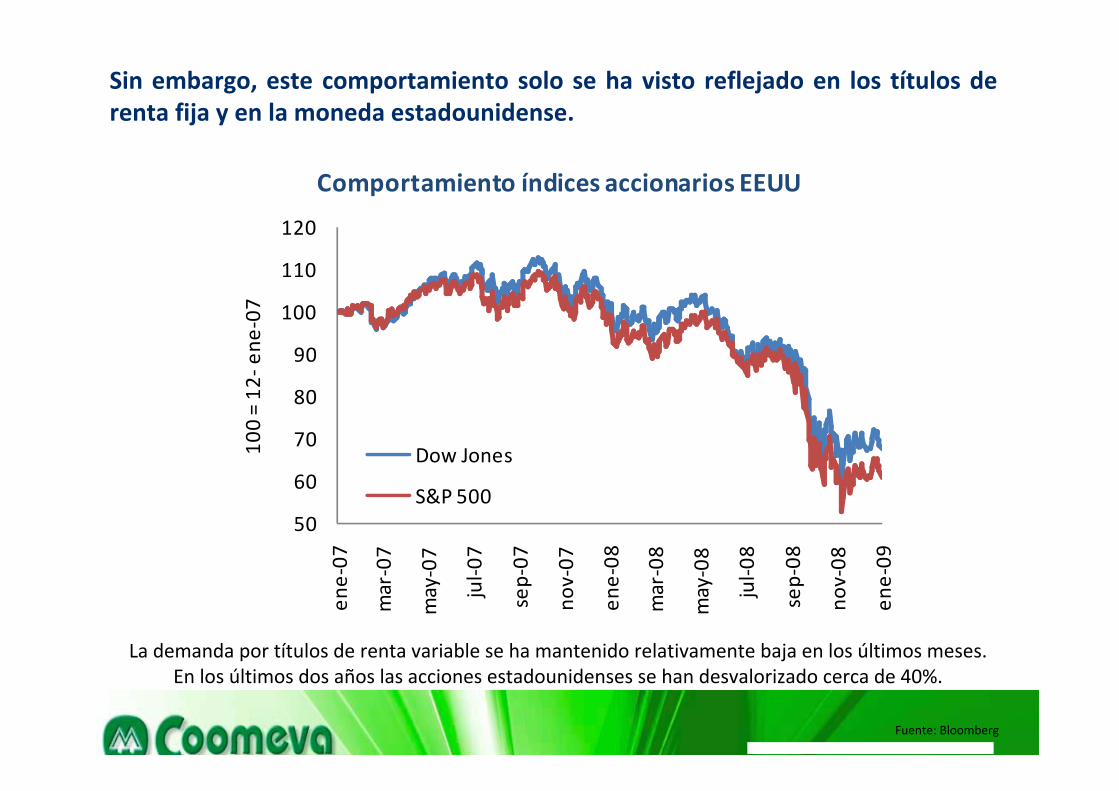

Sin embargo, este comportamiento solo se ha visto reflejado en los títulos de renta fija y en la moneda estadounidense.

La demanda por títulos de renta variable se ha mantenido relativamente baja en los últimos meses. En los últimos dos años las acciones estadounidenses se han desvalorizado cerca de 40%.

50

60

70

80

90

100

110

120

ene‐07

mar‐07

may‐07

jul‐0

7

sep‐07

nov‐07

ene‐08

mar‐08

may‐08

jul‐0

8

sep‐08

nov‐08

ene‐09

100 = 12

‐ene

‐07

Comportamiento índices accionarios EEUU

Dow Jones

S&P 500

Parálisis en el mercado de crédito: Diferencia entre Libor a 3 meses (préstamos interbancarios) y Tesoros a 3 meses

Fuente: Bloomberg

4,6

1,9

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,012

-nov

-07

26-n

ov-0

7

10-d

ic-0

7

24-d

ic-0

7

7-en

e-08

21-e

ne-0

8

4-fe

b-08

18-fe

b-08

3-m

ar-0

8

17-m

ar-0

8

31-m

ar-0

8

14-a

br-0

8

28-a

br-0

8

12-m

ay-0

8

26-m

ay-0

8

9-ju

n-08

23-ju

n-08

7-ju

l-08

21- ju

l-08

4-ag

o-08

18-a

go-0

8

1-se

p-08

15-s

ep-0

8

29-s

ep-0

8

13-o

ct-0

8

27-o

ct-0

8

10-n

ov-0

8

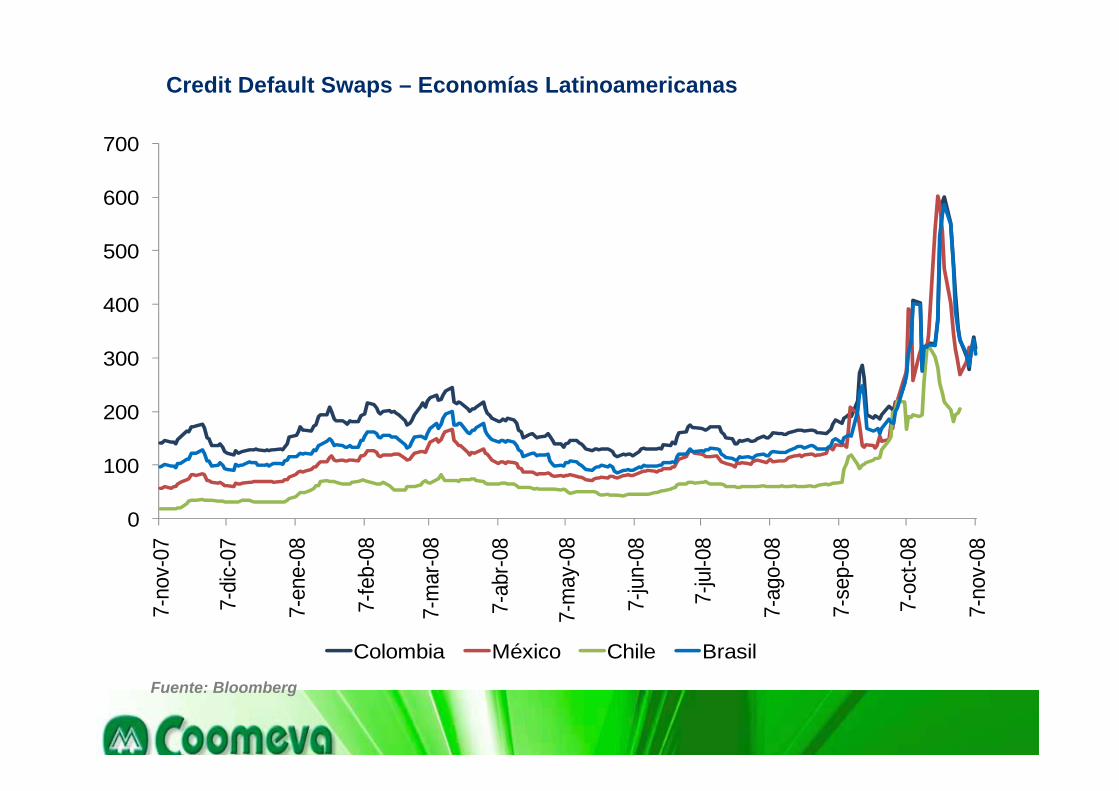

Credit Default Swaps – Economías Latinoamericanas

Fuente: Bloomberg

0

100

200

300

400

500

600

7007-

nov-

07

7-di

c-07

7-en

e-08

7-fe

b-08

7-m

ar-0

8

7-ab

r-08

7-m

ay-0

8

7-ju

n-08

7-ju

l-08

7-ag

o-08

7-se

p-08

7-oc

t-08

7-no

v-08

Colombia México Chile Brasil

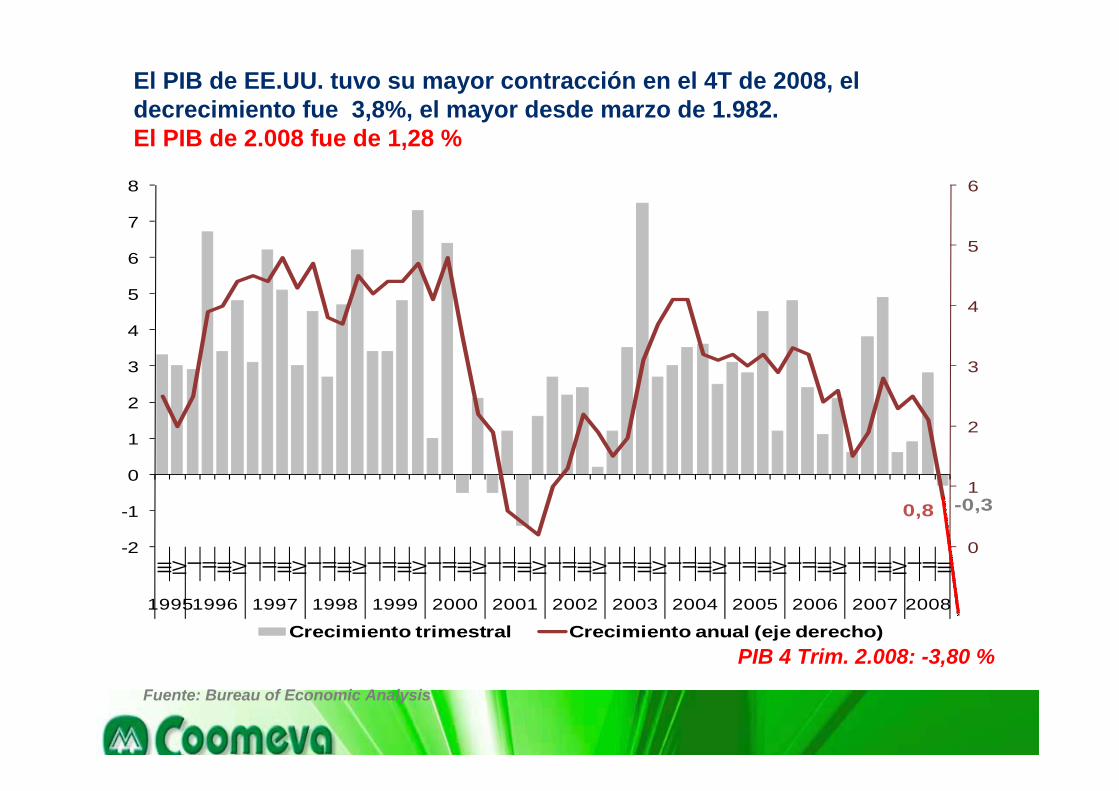

El PIB de EE.UU. tuvo su mayor contracción en el 4T de 2008, el decrecimiento fue 3,8%, el mayor desde marzo de 1.982.El PIB de 2.008 fue de 1,28 %

-0,30,8

0

1

2

3

4

5

6

-2

-1

0

1

2

3

4

5

6

7

8III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

19951996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Crecimiento trimestral Crecimiento anual (eje derecho)

Fuente: Bureau of Economic Analysis

PIB 4 Trim. 2.008: -3,80 %

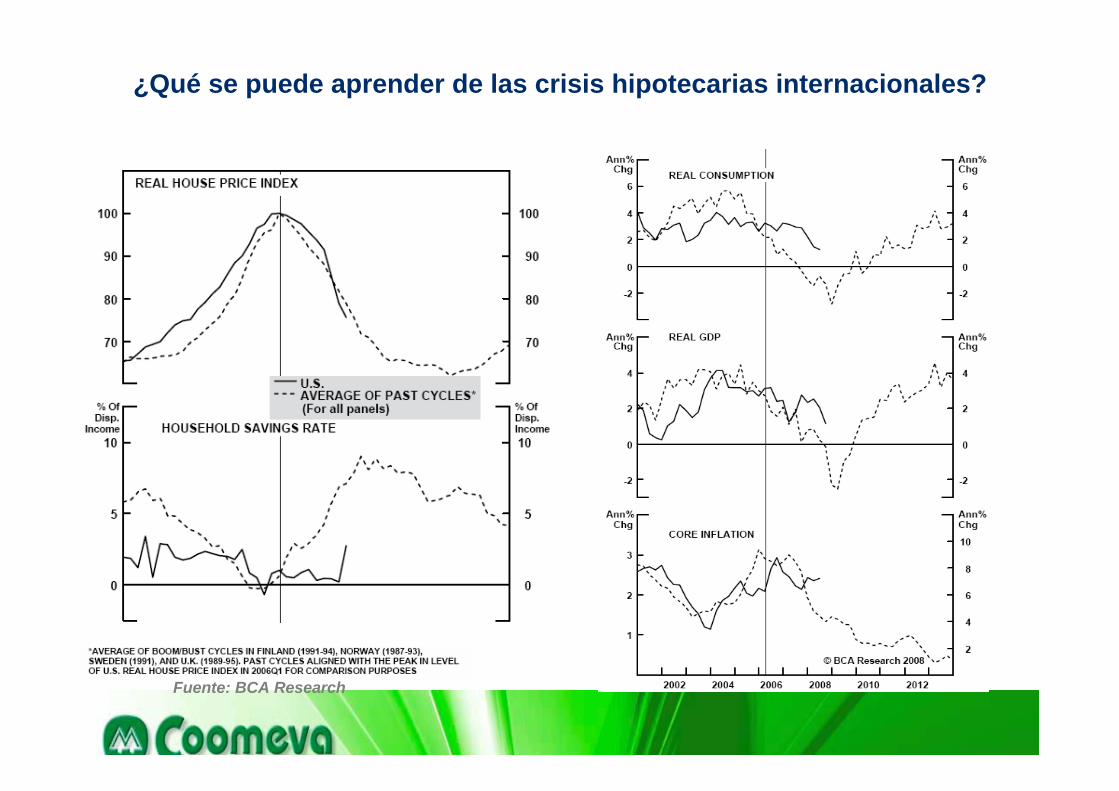

¿Qué se puede aprender de las crisis hipotecarias internacionales?

Fuente: BCA Research

Los inversionistas han buscado inversiones seguras, Tesoros a 5 y 10 años

Fuente: Bloomberg

0.00

1.00

2.00

3.00

4.00

5.00

6.00

01‐ene

‐07

01‐m

ar‐07

01‐m

ay‐07

01‐ju

l‐07

01‐sep

‐07

01‐nov

‐07

01‐ene

‐08

01‐m

ar‐08

01‐m

ay‐08

01‐ju

l‐08

01‐sep

‐08

01‐nov

‐08

01‐ene

‐09

5 años

10 años

Fuente: Bloomberg

Los temores frente a la desaceleración económica, y frente a una posible deflación, han llevado a que la FED reduzca la tasa de interés de intervención a 0.25%.

El mercado está descontando que la tasa de interés de intervención se mantenga en niveles cercanos a 0% durante el primer semestre del año.

0.0

1.0

2.0

3.0

4.0

5.0

6.0

dic‐06

mar‐07

jun‐07

sep‐07

dic‐07

mar‐08

jun‐08

sep‐08

dic‐08

%

Tasa de interés de intervención EEUU

0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

1 2 3 4 5 6

Meses

Tasa de interés implícita futuros FED funds

Fuente: Bloomberg

La menor tasa de interés de intervención se ha visto favorecida por un retroceso importante en la inflación.

Sin embargo, este ajuste en la inflación ha estado asociado a una corrección en los precios de la energía más que a una caída en la inflación núcleo.

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

ene‐07

mar‐07

may‐07

jul‐0

7

sep‐07

nov‐07

ene‐08

mar‐08

may‐08

jul‐0

8

sep‐08

nov‐08

Comportamiento inflación e inflación núcleo

Inflación

Inflación núcleo

Contenido

1 Origen y afectos de la crisis financiera

3 Efectos en Colombia

22 Efectos en LatinoamEfectos en Latinoamééricarica

4 Conclusiones y respuesta de las Cooperativas

Una mirada a las crisis financieras anteriores en A.L.Spread de bonos Baa y flujos de capital hacia LAC-7 miles de millones de USD

LAC-7 incluye Argentina, Brazil, Chile, Colombia, México, Perú y Venezuela. 93% del PIB total de América LatinaFuente: Talvi (2007) “Global Financial Uncertainty: Is Latin America Safer?” LACEA- LAMES 2007

LAC- 7: cada vez mejor equipados para las crisis

Fuente: Talvi (2007) “Global Financial Uncertainty: Is Latin America Safer?” LACEA- LAMES 2007

LAC-7 Reservas internacionalesMiles de millones de USD

Fuente: Talvi (2007) “Global Financial Uncertainty: Is Latin America Safer?” LACEA- LAMES 2007

Contenido

1 Origen y efectos de la crisis financiera

33 Efectos en ColombiaEfectos en Colombia

2 Efectos en Latinoamérica

4 Conclusiones y respuesta de las Cooperativas

Fuente: DANE, cálculos Corficolombiana

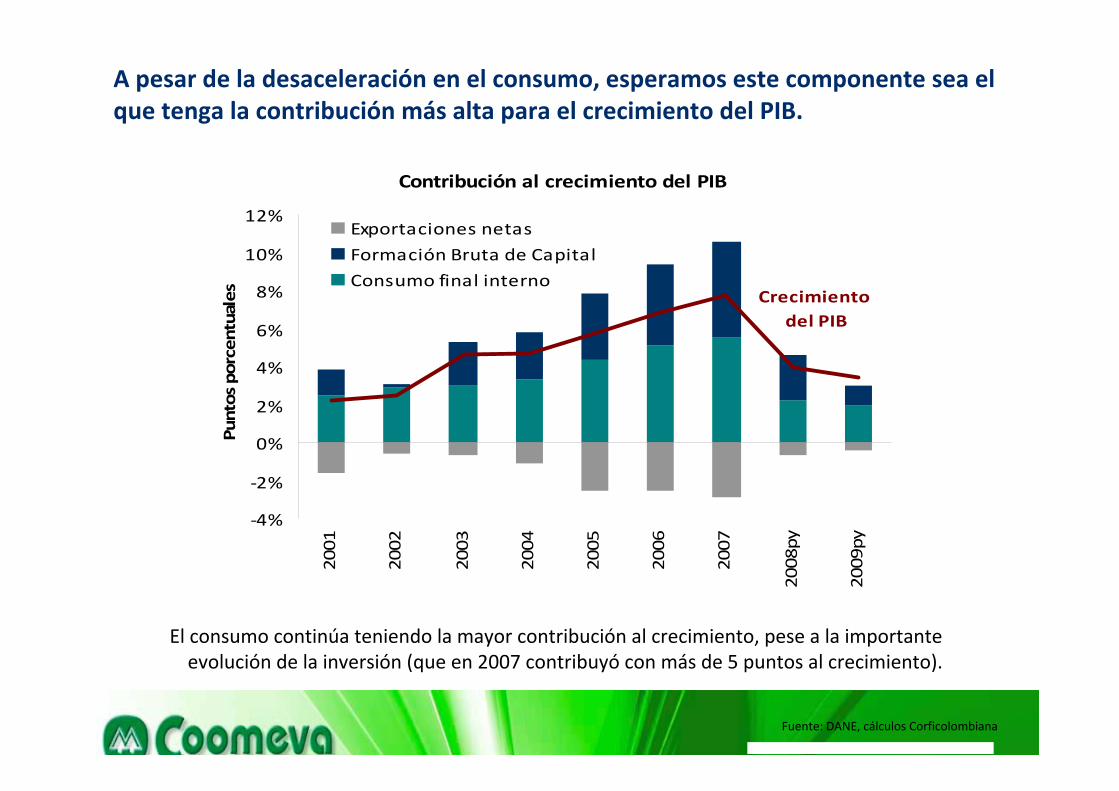

A pesar de la desaceleración en el consumo, esperamos este componente sea el que tenga la contribución más alta para el crecimiento del PIB.

El consumo continúa teniendo la mayor contribución al crecimiento, pese a la importante evolución de la inversión (que en 2007 contribuyó con más de 5 puntos al crecimiento).

Contribución al crecimiento del PIB

‐4%

‐2%

0%

2%

4%

6%

8%

10%

12%

2001

2002

2003

2004

2005

2006

2007

2008py

2009py

Puntos porcentuales

Exportaciones netas

Formación Bruta de Capital

Consumo final internoCrecimiento

del PIB

El consumo de los hogares presentará una fuerte tendencia a la baja como consecuencia de la disminución en el ingreso disponible.

• El consumo de los hogares alcanzó un crecimiento promedio de 5.02% durante los últimos 5 años.

•Sin embargo, durante los últimos meses del año se ha visto afectado por diferentes factores: ‐ Inflación (alimentos, vivienda, combustibles y salud). ‐ Tasa de desempleo.‐ Ajuste de tasas de interés.

• Durante los dos primeros trimestres de 2008 creció a un ritmo promedio de 3.3%.

•Aunque consideramos que al finalizar 2009 se empezará a ver una recuperación en el consumo de los hogares (como consecuencia de las reducciones en las tasas de interés que se evidenciarán durante el próximo año), estimamos que durante el primer semestre de 2009 la tasas de desempleo y el rezago de la política monetaria influenciarán una desaceleración superior a la de 2008.

Fuente: DANE, cálculos Corficolombiana

Evolución del consumo de los hogares

2.7%3.2%

3.5% 3.7%

4.7%

6.5% 6.7%

2.4%2.1%

2%

3%

4%

5%

6%

7%

8%

2001

2002

2003

2004

2005

2006

2007

2008

py

2009

py

Variación

anu

al

Fuente: DANE, Planeación Nacional

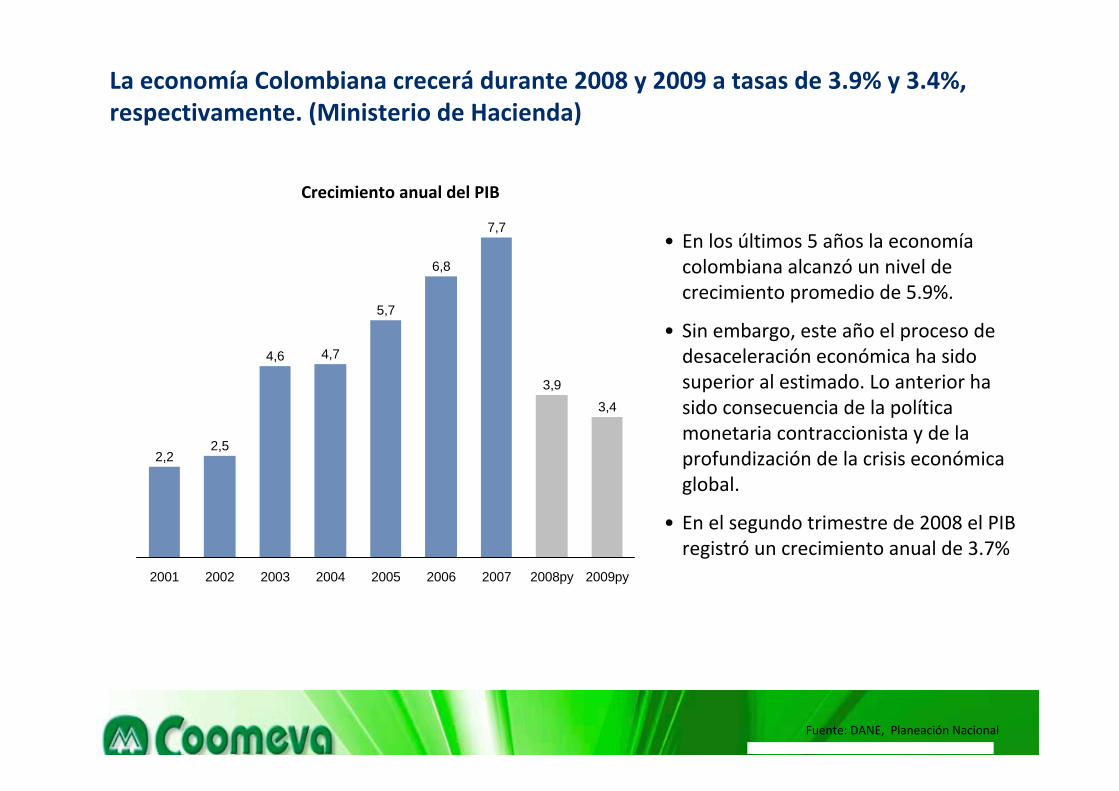

La economía Colombiana crecerá durante 2008 y 2009 a tasas de 3.9% y 3.4%, respectivamente. (Ministerio de Hacienda)

• En los últimos 5 años la economía colombiana alcanzó un nivel de crecimiento promedio de 5.9%.

• Sin embargo, este año el proceso de desaceleración económica ha sido superior al estimado. Lo anterior ha sido consecuencia de la política monetaria contraccionista y de la profundización de la crisis económica global.

• En el segundo trimestre de 2008 el PIB registró un crecimiento anual de 3.7%

3,4

4,6

2,52,2

2007 2008py2003 2009py

6,8

20042002

4,7

7,7

20052001

5,7

3,9

2006

Crecimiento anual del PIB

Resumen de Cifras y Proyecciones

Sensibilidad del PIB – 2.009

Recesión Fuerte Recesión Moderada

Supuestos

Inversión Pública 8% 16%

Gasto Público 1.5% 3.5%

Precios del Petróleo -44.3% -19.7%

ResultadosPIB 0.6% 3.7%

Ajustes +0.3% +0.3%

Pronóstico PIB 1% 4%

Contenido

1 Origen y efectos de la crisis financiera

3 Efectos en Colombia

2 Efectos en Latinoamérica

4 Conclusiones y respuesta de las CooperativasConclusiones y respuesta de las Cooperativas

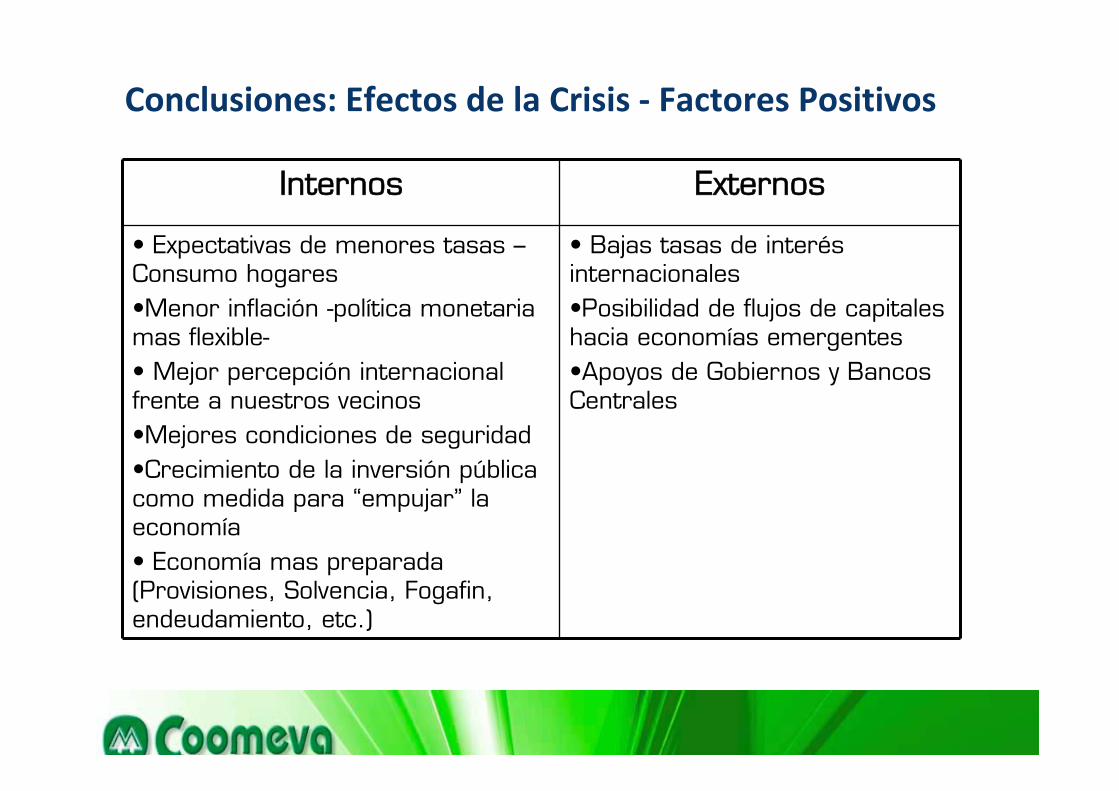

Internos Externos

• Expectativas de menores tasas –Consumo hogares•Menor inflación -política monetaria mas flexible-• Mejor percepción internacional frente a nuestros vecinos•Mejores condiciones de seguridad•Crecimiento de la inversión pública como medida para “empujar” la economía• Economía mas preparada (Provisiones, Solvencia, Fogafin, endeudamiento, etc.)

• Bajas tasas de interés internacionales•Posibilidad de flujos de capitales hacia economías emergentes•Apoyos de Gobiernos y Bancos Centrales

Conclusiones: Efectos de la Crisis ‐ Factores Positivos

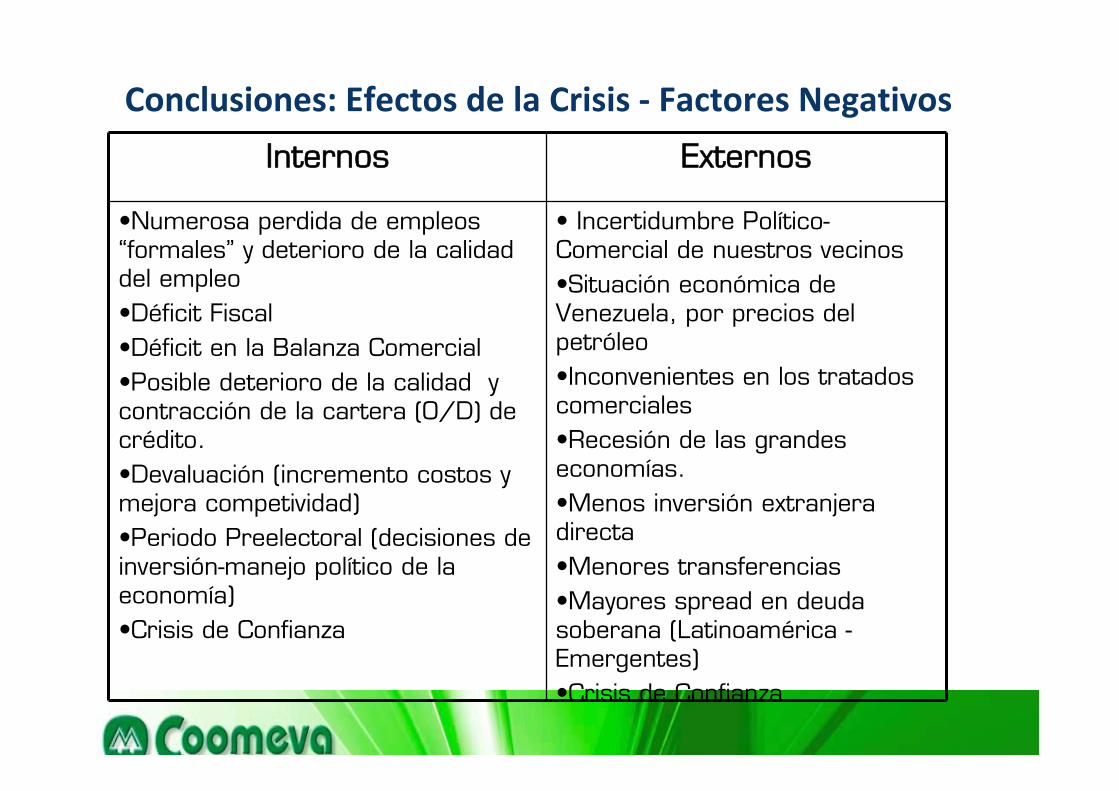

Entorno Económico NacionalInternos Externos

•Numerosa perdida de empleos “formales” y deterioro de la calidad del empleo•Déficit Fiscal•Déficit en la Balanza Comercial•Posible deterioro de la calidad y contracción de la cartera (O/D) de crédito.•Devaluación (incremento costos y mejora competividad)•Periodo Preelectoral (decisiones de inversión-manejo político de la economía)•Crisis de Confianza

• Incertidumbre Político-Comercial de nuestros vecinos•Situación económica de Venezuela, por precios del petróleo•Inconvenientes en los tratados comerciales•Recesión de las grandes economías.•Menos inversión extranjera directa•Menores transferencias•Mayores spread en deuda soberana (Latinoamérica -Emergentes)•Crisis de Confianza

Conclusiones: Efectos de la Crisis ‐ Factores Negativos

28

Públicos Empresa Tradicional Empresa Cooperativa ASOCIADOS/y USUARIOS TERCEROS

o Endurece condiciones de acceso a los servicios,

o Medidas extremas de control a la cartera

o Perdida de clientes no es una prioridad

o Mayor prudencia en el otorgamiento de servicios y control de cartera

o La prioridad de la cooperativa es conservar a sus asociados y a su vez la de los cooperados es mantenerse en su cooperativa Para la continuidad de sus cooperados la cooperativa ofrece ayudas a través de los fondos establecidos para estos fines (En nuestro caso corresponde a Calamidad y amortización). Adicionalmente en Coomeva cuenta con el crédito solidario, que se ha creado a partir de los aportes

EMPLEADOS:

o Recorta nomina o Restringe presupuestos de

capacitación o Recorta beneficios

o Busca mecanismos para no hacer recortes masivos de colaboradores

o Racionaliza vinculaciones de nuevos cargos y crecimientos del valor de la nómina

o Modifica - Ajusta Beneficios

Manejo de la Crisis ‐ Paralelo

29

PROVEEDORES

o Se obliga a financiar la empresa, y estos a su vez toman medidas de recorte en las condiciones de crédito

o Crecen la relaciones de desconfianza

o Se es más exigente en condiciones de calidad y precio

o Se amplían las relaciones de confianza, son una alternativa de financiación siempre y cuando se llegue a procesos de acuerdo

ENTIDADES FINANCIERAS:

o Se generaran relaciones de desconfianza

o La entidad financiera no apoya a la empresa que tiene signos de problemas

o Se presentan mecanismo de no pago como forma de soportar sus flujos de caja

o Se parte del principio de que las cooperativas cuentan con poco endeudamiento y tienen este espacio de reacción como un mecanismo de regularización de su caja

o Honrar sus obligaciones debe ser una prioridad sin que ello no implique acudir a mecanismos de renegociar condiciones, de sus obligaciones.

Públicos Empresa Tradicional Empresa Cooperativa

Manejo de la Crisis ‐ Paralelo

30

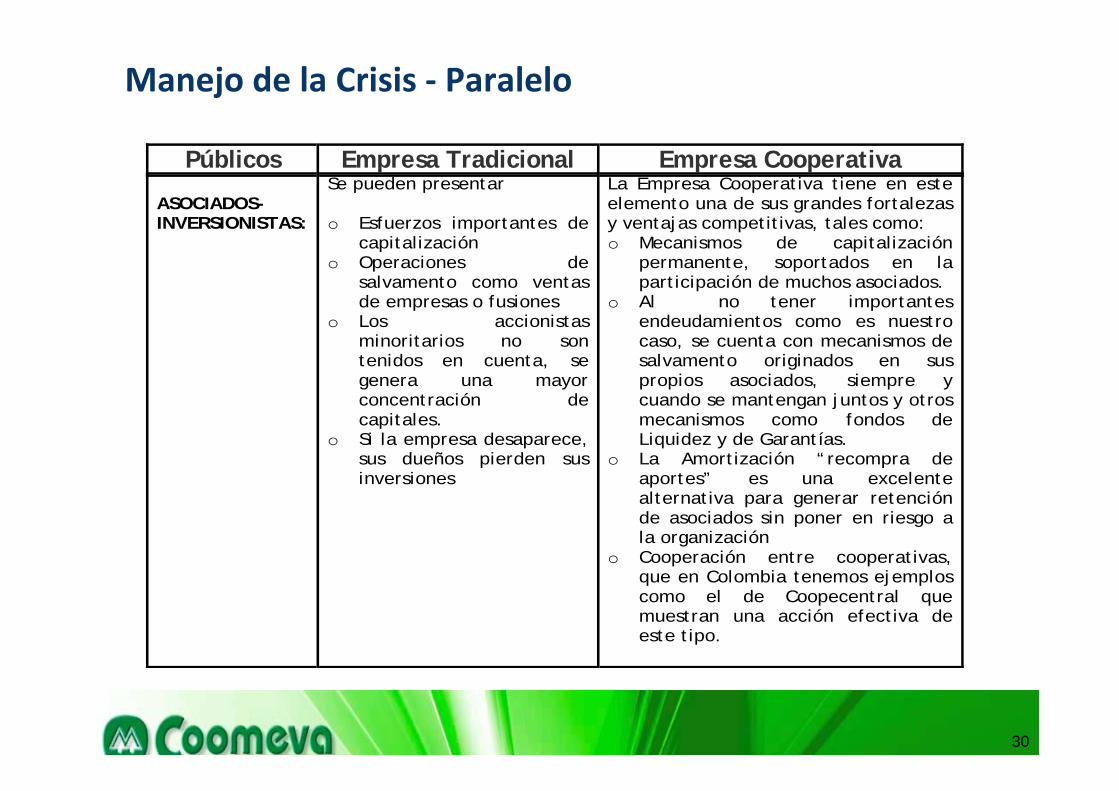

ASOCIADOS-INVERSIONISTAS:

Se pueden presentar o Esfuerzos importantes de

capitalización o Operaciones de

salvamento como ventas de empresas o fusiones

o Los accionistas minoritarios no son tenidos en cuenta, se genera una mayor concentración de capitales.

o Si la empresa desaparece, sus dueños pierden sus inversiones

La Empresa Cooperativa tiene en este elemento una de sus grandes fortalezas y ventajas competitivas, tales como: o Mecanismos de capitalización

permanente, soportados en la participación de muchos asociados.

o Al no tener importantes endeudamientos como es nuestro caso, se cuenta con mecanismos de salvamento originados en sus propios asociados, siempre y cuando se mantengan juntos y otros mecanismos como fondos de Liquidez y de Garantías.

o La Amortización “recompra de aportes” es una excelente alternativa para generar retención de asociados sin poner en riesgo a la organización

o Cooperación entre cooperativas, que en Colombia tenemos ejemplos como el de Coopecentral que muestran una acción efectiva de este tipo.

Públicos Empresa Tradicional Empresa Cooperativa

Manejo de la Crisis ‐ Paralelo

31

ALTA GERENCIA:

o Se generan retiros anticipados perdiendo un importante conocimiento

o Se evidencian las remuneraciones exageradas

o Se hace más evidente que el interés particular esta por encima del colectivo

o Se evidencia la mayor expresión de pertenencia y liderazgo

o El estilo de gerencia participativo expresa sus mayores fortalezas de escuchar, informar, rendir cuentas y especialmente el mantenimiento de una moral alta entre sus grupos de interés

o Responsabilidad en el manejo de la información incluyendo a los asociados, para no generar un pesimismo y desconfianza la raíz del profundización de la crisis

Públicos Empresa Tradicional Empresa Cooperativa

Manejo de la Crisis ‐ Paralelo