la contabilidad

TRANSCRIPT

LA CONTABILIDAD

LA EMPRESA

Una empresa es aquella entidad que debe cumplir con tres requisitos fundamentales:

PersonasCapitalTrabajo

CLASIFICACIÓN DE LAS EMPRESAS

SEGÚN SU ACTIVIDAD

ECONOMICAAgropecuariasMinerasIndustrialComercialServicio

SEGÚN SU

OBJETO:Con animo de lucroSin animo de lucro

SEGÚN LA PROCEDENCIA DE CAPITALPrivadasOficialesEconomía mixta

SEGUN EL TAMAÑO

MicroempresasPequeñasMedianasGrandes

DENOMINACIÓN DE LAS EMPRESAS

Todas las empresas pueden operar con su propio nombre o elegir otro nombre comercial. Si decide operar con un nombre distinto al suyo o al nombre registrado de la empresa, deberá dar a conocer la titularidad y dirección en su material de imprentaRazón socialNombre comercial de la empresaLogotipo de la empresa

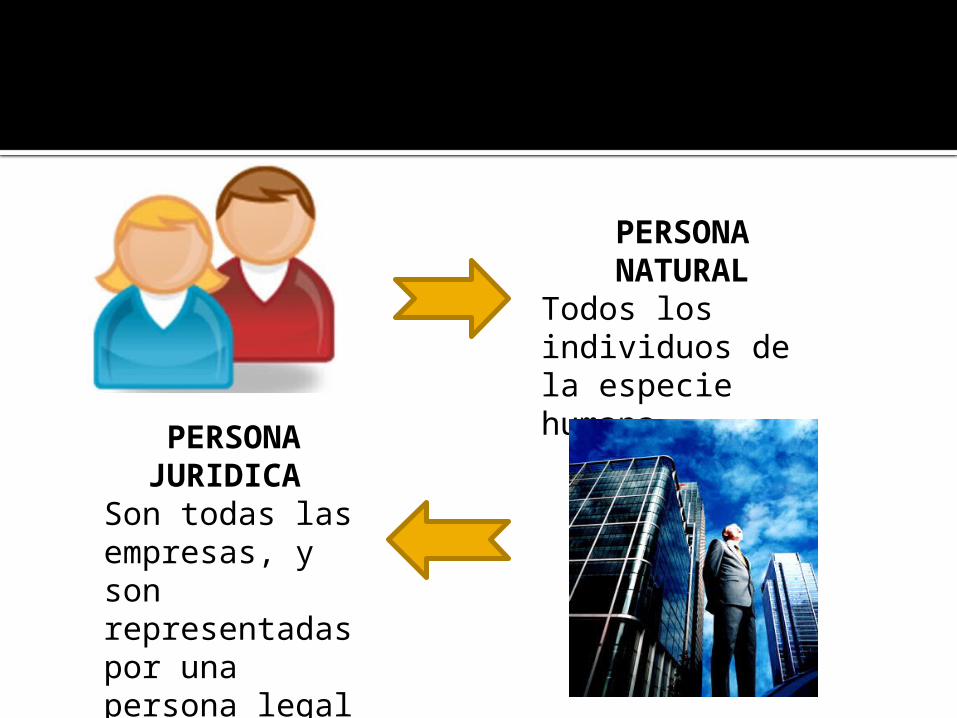

PERSONA NATURAL

Todos los individuos de la especie humana

PERSONA JURIDICA

Son todas las empresas, y son representadas por una persona legal natural

¿QUÉ ES CONTABILIDAD?

Estudia y mide el patrimonio de las organizaciones, empresas e individuos con el fin de servir en la toma de decisiones.

Enlace

OBJETIVO

El objetivo primordial es proporcionar información financiera de la empresa, a personas naturales y entidades económicas interesadas en conocer los resultados operacionales y la situación económica de la misma

Normatividad de la contabilidad en

ColombiaDecreto 2649 de 1993, por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia

Normas y cualidades básicas de la información

contableEnte económicoContinuidad o empresa en marchaUnidad de medidaPeriodo contableValuación o mediciónCausación MaterialidadPrudencia

LA CUENTA

Es la operación comercial para registrar en forma ordenada las transacciones que realiza la empresa.

Representa las propiedades, derechos y obligaciones, así mismo, los costos, los gastos y las utilidades en un periodo determinado

CUENTA T

NOMBRE DE LA CUENTA

DEBE HABER

Debitar Acreditar

La suma de todos los valores se

llaman Movimientos

débitos

La suma de todos los valores se

llaman Movimientos

créditos

Clasificación, nomenclatura y movimiento de las cuentas

PASIVO

ACTIVO

PATRIMONIO

COSTO

GASTOS

INGRESOS

NOMINALES

REALES

CU

EN

TA

S

Enlace

CUENTAS REALES

ACTIVOS: Los bienes y derechos apreciables en dinero de propiedad de la empresaPASIVOS: las obligaciones que adquiere la empresa para su cancelación en un futuroPATRIMONIO: los aportes de los socios para la constitución de la empresa, también incluye las utilidades

CUENTAS NOMINALES

INGRESOS: recursos que obtiene la empresa al explotar su objeto social

GASTOS: pagos que debe hacer la empresa para poder explotar su objeto social

COSTOS: son los valores en que se ha incurrido para producir o comprar un bien que se vende

Plan Único de Cuentas (PUC)Busca la uniformidad en el

registro de las operaciones económicas realizadas por los comerciantes con el fin de permitir la transparencia de la información contable, de su claridad, confiabilidad y comparabilidad.Está estructurado sobre la base de los siguientes niveles: Clase, grupo, cuenta y subcuenta.