conceptos bÁsicos de contabilidad · 2018-04-11 · contabilidad de cooperativas, contabilidad...

TRANSCRIPT

CONCEPTOS BÁSICOS DE CONTABILIDAD

FEBRERO 2017

ÍNDICE

Introducción .................................................................................... 05

Concepto de Contabilidad ............................................................... 07

Ramas de Aplicación de la Contabilidad ........................................ 09

Derecho .............................................................................................. 09

Economía ........................................................................................... 09

Estadística .......................................................................................... 09

Ingeniería ........................................................................................... 09

Objetivos de la Contabilidad ........................................................... 10

Clasificación de la Contabilidad ..................................................... 11

Contabilidad Privada .......................................................................... 11

Contabilidad Comercial ........................................................... 11

Contabilidad de Costos............................................................. 11

Contabilidad Bancaria ............................................................. 11

Contabilidad de Cooperativas .................................................. 12

Contabilidad Hotelera .............................................................. 12

Contabilidad de Servicios ......................................................... 12

Contabilidad Oficial ........................................................................... 12

Principales Usuarios de la Contabilidad .......................................... 13

Los Inversionistas ............................................................................... 13

El Estado ............................................................................................ 13

Instituciones de Crédito ...................................................................... 13

Acreedores ......................................................................................... 13

Los Trabajadores ................................................................................ 13

Estructura de un sistema contable ................................................... 14

Registro de la Actividad Financiera .................................................... 14

Clasificación de la Información .......................................................... 14

Resumen de la Información ................................................................ 14

Ejemplo de un sistema contable .......................................................... 15

Sistema Contable que se Implementan Dentro de Una Empresa ........... 16

Contabilidad Administrativa ............................................................... 16

Contabilidad de Costos ....................................................................... 16

Contabilidad Fiscal ............................................................................. 16

Contabilidad Gubernamental .............................................................. 16

Características de la Información Contable ..................................... 17

Utilidad .............................................................................................. 17

Contenido Informativo .............................................................. 18

Significación de la Información Financiera ......................... 18

Relevancia de la Información .............................................. 18

Veracidad de la Información ............................................... 18

Comparabilidad de la Información ...................................... 19

Oportunidad ............................................................................. 19

Confiabilidad ...................................................................................... 19

Provisionalidad ................................................................................... 20

Estructura Básica de la Teoría Contable ......................................... 21

Principios de Contabilidad .................................................................. 21

Reglas Particulares ............................................................................. 22

Reglas de Valuación ........................................................................... 22

Reglas de Presentación ....................................................................... 22

Criterio prudencial .............................................................................. 22

Conceptos de la Teoría Contable .................................................... 23

Activo................................................................................................. 23

Pasivo ................................................................................................. 23

Capital ................................................................................................ 23

Ingresos .............................................................................................. 23

Gastos................................................................................................. 23

Utilidad .............................................................................................. 24

Perdida ............................................................................................... 24

Concepto de Ingresos ...................................................................... 25

Concepto de Gasto .......................................................................... 25

Concepto de Entrada ....................................................................... 26

Concepto de Salida ......................................................................... 26

Conclusión ...................................................................................... 27

Bibliografía ..................................................................................... 28

Introducción

La contabilidad es una técnica que se ocupa de registrar, clasificar y

resumir las operaciones mercantiles de un negocio con el fin de interpretar sus

resultados. Por consiguiente, los gerentes o directores a través de la

contabilidad podrán orientarse sobre el curso que siguen sus negocios

mediante datos contables y estadísticos. Estos datos permiten conocer la

estabilidad y solvencia de la compañía, la corriente de cobros y pagos, las

tendencias de las ventas, costos y gastos generales, entre otros. De manera que

se pueda conocer la capacidad financiera de la empresa. Se dice también que

la contabilidad es el lenguaje de los negocios pero no existe una definición

universalmente aceptada.

El objetivo de la contabilidad es proporcionar información a los dueños

y socios de un negocio sobre lo que se deba y se tiene. Se puede dividir en

objetivo administrativo y financiero. El objetivo administrativo es

proporcionar información a los administradores para que ellos planifiquen,

tomen las decisiones y control de las operaciones y el objetivo financiero es

proporcionar información de las operaciones realizadas por un ente,

fundamentalmente en el pasado.

La contabilidad de una empresa o un negocio se puede llevar de manera

manual y computarizada.

La contabilidad manual se desarrolla manualmente, al menos en un alto

porcentaje. Aunque se utilizan algunas maquinas sumadoras o calculadoras; la

mayoría de los trabajos son realizados de forma manual; En estos sistemas el

factor hombre es la base. La mayor debilidad de los sistemas manuales es que

se vuelven lentos cuando se trata de procesar grandes volumen de

información, en cuyo caso seria necesario el uso de gran cantidad de personas.

Un sistema de contabilidad computarizado se vale de computadoras

para llevar a cabo los movimientos contables de las cuentas, manejándolas

hasta producir las informaciones finales. . En los sistemas de contabilidad

computarizados la labor del contador es prácticamente intelectual. Este deberá

asegurarse de que la configuración y entrada de una transacción sean

conectadas, el sistema hará el resto.

Las ventajas de la contabilidad computarizada son: proporciona

información con mayor rapidez, se puede manejar un volumen de operaciones

mayor y se reduce mucho el número de errores por que la computadora realiza

en forma instantánea tareas que consumen mucho tiempo cuando se hacen en

forma manual.

La contabilidad se clasifica de acuerdo a las actividades que baya hacer

utilizado. Es decir que se divide en dos grades sectores que son Privada y

Oficial.

La contabilidad privada es aquella que se clasifica, registra y analiza

todas las operaciones económicas de empresas, de socios o individuos

particulares, y que les permita tomar decisiones ya sea en el campo

administrativo, financiero y económico.

La contabilidad privada según la actividad se puede dividir en:

Contabilidad comercial, Contabilidad de costos, Contabilidad bancaria,

Contabilidad de cooperativas, Contabilidad hotelera, Contabilidad de

servicios.

La contabilidad pública se encarga de registrar, clasificar, controlar,

analizar e interpretar todas las operaciones de las entidades de derecho público

y a la vez permite tomar decisiones en materia fiscal, presupuestaria

Concepto de Contabilidad

La palabra contabilidad proviene del verbo latino “coputare”, el cual

significa contar, tanto en el sentido de comparar magnitudes con la unidad de

medida, o sea “sacar cuentas”, como en el sentido de “relatar”, o “hacer

historia”.

“La contabilidad es el arte de registrar, clasificar y resumir en forma

significativa y en términos de dinero, las operaciones y los hechos que

son cuando menos de carácter financiero, así como el de interpretar sus

resultados” (Instituto Americano de Contadores Públicos Certificados).

“La contabilidad es el sistema que mide las actividades del negocio,

procesa esa información convirtiéndola en informes y comunica estos

hallazgos a los encargados de tomar las decisiones” (Horngren &

Harrison 1991).

“La contabilidad es el arte de interpretar, medir y describir la actividad

económica" (Meigs, Robert, 1992).

“La contabilidad es el lenguaje que utilizan los empresarios para poder

medir y presentar los resultados obtenidos en el ejercicio económico, la

situación financiera de las empresas, los cambios en la posición

financiera y/o en el flujo de efectivo” (Catacora, Fernando, 1998).

Es una técnica que se utiliza para producir sistemática y

estructuralmente información cuantitativa expresada en unidades

monetarias de las transacciones que realiza una entidad económica y de

ciertos eventos económicos identificables y cuantificables que la

afectan, con el objeto de facilitar a los diversos interesados la toma de

decisiones en relación con dicha entidad económica.

Es la técnica mediante la cual se registra, clasifica, resume y presenta la

información cuantitativa, expresada en unidades monetarias de las

operaciones realizadas y loe eventos económicos identificables y

cuantificables que afectan a la entidad; para que puedan tomarse

decisiones, con base en su análisis e interpretación.

Se puede decir que la contabilidad es una técnica que se ocupa de

registrar, clasificar y resumir las operaciones mercantiles de un negocio con el

fin de interpretar sus resultados. Por consiguiente, los gerentes o directores a

través de la contabilidad podrán orientarse sobre el curso que siguen sus

negocios mediante datos contables y estadísticos. Estos datos permiten

conocer la estabilidad y solvencia de la compañía, la corriente de cobros y

pagos, las tendencias de las ventas, costos y gastos generales, entre otros. De

manera que se pueda conocer la capacidad financiera de la empresa.

Ramas de Aplicación de la Contabilidad

Derecho

Código de Comercio: Regula las relaciones mercantiles entre

comerciantes y no comerciantes.

Código Civil: Este código norma la propiedad y su usufructo, los

contratos y otras relaciones entre personas naturales o jurídicas.

Lees ilación Laboral: Reglamenta los deberes y derechos de las

partes, derivados del contrato de trabajo.

Legislación Fiscal: Determina las contribuciones, gravámenes y

desgravámenes, sobre los beneficios o utilidades.

Economía: Las relaciones son tan estrechas, que no se puede suponer la

una sin la otra, se complementan. La economía estudia la riqueza de un

país o de una organización cualquiera, y la contabilidad la registra y da

cuenta de ella.

Estadística: Podemos afirmar que la contabilidad se vale de los métodos

estadísticos de investigación, para alcanzar mejor sus objetivos; y que, a su

vez, la estadística se nutre de los datos que aporta la contabilidad.

Ingeniería: Determina y controla los costos. Ayuda a evaluar la

factibilidad financiera de los proyectos

Objetivos de la Contabilidad

Proporcionar información a dueños, accionistas, bancos y gerentes, con

relación a la naturaleza del valor de las cosas que el negocio deba a terceros,

las cosas poseídas por los negocios. Sin embargo, su primordial objetivo es

suministrar información razonada, con base en registros técnicos, de las

operaciones realizadas por un ente privado o público. Para ello deberá realizar

Registros con bases en sistemas y procedimientos técnicos adaptados a

la diversidad de operaciones que pueda realizar un determinado ente.

Clasificar operaciones registradas como medio para obtener objetivos

propuestos.

Interpretar los resultados con el fin de dar información detallada y

razonada.

Con relación a la información suministrada, esta deberá cumplir con un

objetivo administrativo y uno financiero

Administrativo: Ofrecer información a los usuarios internos para

suministrar y facilitar a la administración intrínseca la planificación,

toma de decisiones y control de operaciones. Para ello, comprende

información histórica presente y futura de cada departamento en que se

subdivida la organización de la empresa.

Financiero: Proporcionar información a usuarios externos de las

operaciones realizadas por un ente, fundamentalmente en el pasado por

lo que también se le denomina contabilidad histórica.

Clasificación de la Contabilidad

La contabilidad se clasifica de acuerdo a las actividades que vaya hacer

utilizado. Es decir que se divide en dos grades sectores que son Privada y

Oficial.

Contabilidad Privada

Es aquella que clasifica, registra y analiza todas las operaciones

económicas, de empresas de socios o individuos particulares, y que les

permita tomar decisiones ya sea en el campo administrativo, financiero y

económico.

La contabilidad privada según la actividad se puede dividir en:

Contabilidad Comercial: Es aquella que se dedica a la compra y venta

de mercadería y se encarga de registrar todas las operaciones

mercantiles.

Contabilidad de Costos: Es aquella que tiene aplicación en el sector

industrial, de servicios y de extracción mineral registra de manera

técnica los procedimientos y operaciones que determinan el costo de los

productos terminados.

Contabilidad Bancaria: Es aquella que tiene relación con la prestación

de servicios monetarios y registra todas las operaciones de cuentas en

depósitos o retiros de dinero que realizan los clientes. Ya sea de cuentas

corrientes o ahorros, también registran los créditos, giros tanto al

interior o exterior, así como otros servicios bancarios.

Contabilidad de Cooperativas: Son aquellas que buscan satisfacer las

necesidades de sus asociados sin fin de lucro, en las diferentes

actividades como: Producción, Distribución, Ahorro, Crédito, Vivienda,

Transporte, Salud y la Educación. Así se encarga de controlar cada una

de estas actividades y que le permite analizar e interpretar el

comportamiento y desarrollo de las cooperativas.

Contabilidad Hotelera: Se relaciona con el campo Turístico por lo que

registra y controla todas las operaciones de estos establecimientos.

Contabilidad de Servicios: Son todas aquellas que presentan servicio

como transporte, salud, educación, profesionales, etc.

Contabilidad Oficial

Registra, clasifica, controla, analiza e interpreta todas las operaciones de

las entidades de derecho público y a la vez permite tomar decisiones en

materia fiscal, presupuestaria, administrativa, económica y financiera.

Principales Usuarios de la Contabilidad

Los Inversionistas

Ya que estas personas son las que aportan de alguna manera el capital

hay que asegurarlos que hacen una buena inversión.

El Estado

Ya que le interesa que sobre la utilidad que se obtenga en la empresa se

le otorgue cierta cantidad

Instituciones de Crédito

Ya que estas deben de hacer un estudio a fondo para que los créditos

que nos llegasen a otorgar tengan un suficiente respaldo

Acreedores

Para que de esta forma nos puedan hacer ventas con la seguridad de un

suficiente respaldo en caso de morosidad

Los Trabajadores

Ya que sobre la utilidad que tenga la empresa se les otorga las llamadas

“utilidades”.

Estructura de un sistema contable

Un sistema de información contable sigue un modelo básico y un

sistema de información bien diseñado, ofreciendo así control, compatibilidad,

flexibilidad y una relación aceptable de costo / beneficio.

El sistema contable de cualquier empresa independientemente del

sistema contable que utilicé, se debe ejecutar en tres pasos básicos utilizando

relación con las actividades financieras; los datos se deben registrar, clasificar

y resumir, sin embargo el proceso contable involucra la comunicación a

quienes estén interesados y la interpretación de la información contable para

ayudar en la toma de decisiones comerciales.

Registro de la Actividad Financiera: En un sistema contable se debe

llevar un registro sistemático de la actividad comercial diaria en

términos económicos. En una empresa se llevan a cabo todo tipo de

transacciones que se pueden expresar en términos monetarios y que se

deben registrar en los libros de contabilidad. Una transacción se refiere

a una acción terminada mas que a una posible acción a futuro.

Ciertamente, no todos los eventos comerciales se pueden medir y

describir objetivamente en términos monetarios.

Clasificación de la Información: Un registro completo de todas las

actividades comerciales implica comúnmente un gran volumen de

datos, demasiado grande y diverso para que pueda ser útil para las

personas encargadas de tomar decisiones. Por tanto, la información

debe clasificarse en grupos o categorías. Se deben agrupar aquellas

transacciones a través de las cuales se recibe o paga dinero.

Resumen de la Información: Para que la información contable utilizada

por quienes toman decisiones, está debe ser resumida. Por ejemplo, una

relación completa de las transacciones de venta de una empresa como

Ford seria demasiado larga para que cualquier persona se dedicara a

leerla. Los empleados responsables de comprar mercancías necesitan la

información de las ventas resumidas por producto. Los gerentes de

almacén necesitaran la información de ventas resumida por

departamento, mientras que la alta gerencia de Ford necesitará la

información de ventas resumida por almacén.

Estos tres pasos que se han descrito: registro, clasificación y resumen

constituyen los medios que se utilizan para crear la información contable. Sin

embargo, el proceso contable incluye algo mas que la creación de

información, también involucra la comunicación de esta información a

quienes estén interesados y la interpretación de la información contable para

ayudar en la toma de decisiones comerciales. Un sistema contable debe

proporcionar información a los gerentes y también a varios usuarios externos

que tienen interés en las actividades financieras de la empresa.

Ejemplo de un sistema contable

Estado de Situación Financiera al 28 de Febrero del 2016

Mandrágora SA de CV

Activos Pasivos

Dinero en Banco 10,000.ºº

Propiedades 300,000.ºº

Maquinaria 50,000.ºº

Productos en Venta 15,000.ºº

Productos en Almacén 10,000.ºº

Deudas a Proveedores 30,000.ºº

Deuda a Banco 15,000.ºº

Total 385,000.ºº 45,000.ºº

Capital Contable 340,000.ºº

Sistema Contable que se Implementan Dentro de

Una Empresa

Contabilidad Administrativa: Orientada hacia los aspectos

administrativos de la compañía, sus usos son estrictamente internos, no

trascienden de la empresa.

Contabilidad de Costos: Empleada por empresas industriales, les

permite conocer el costo de los productos elaborados, el costo de ventas

y fundamentalmente el costo unitario, mediante el adecuado control de

la materia prima, mano de obra y gastos de fabricación.

Contabilidad Fiscal: Comprende el registro y la preparación de

informes tendientes a la presentación de declaraciones de impuestos.

Contabilidad Gubernamental: Aquella que resume todas las actividades

del país, llamada también contabilidad nacional.

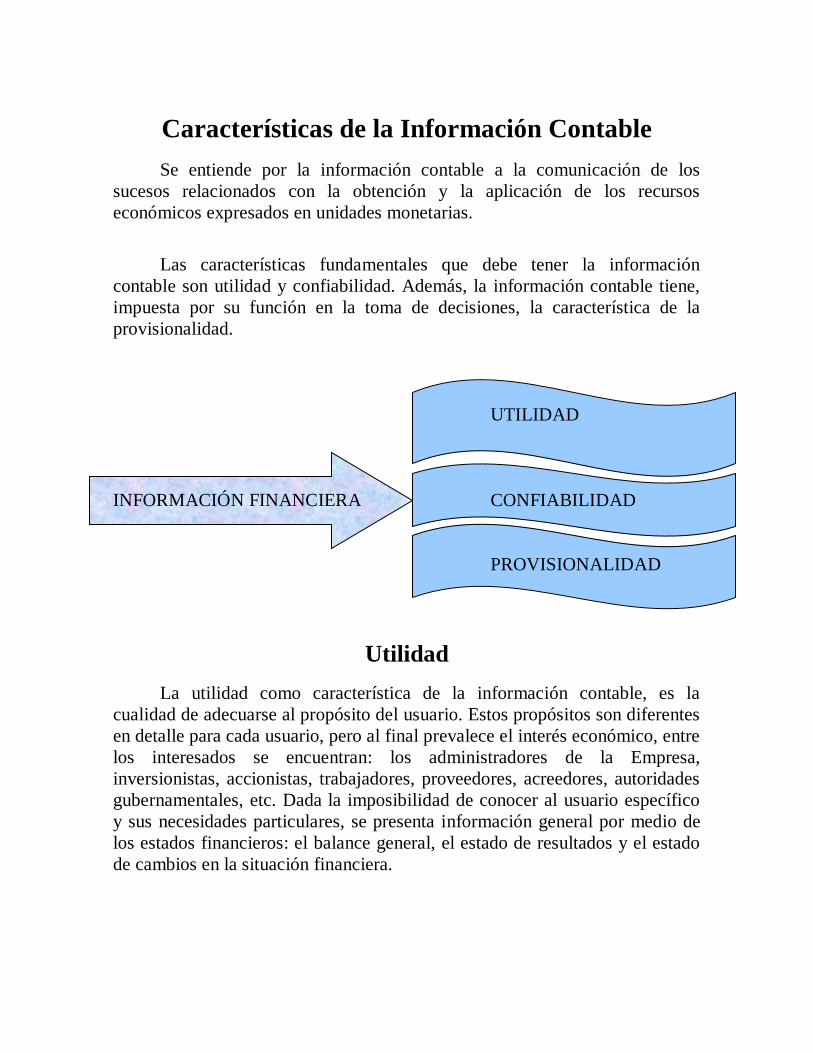

Características de la Información Contable

Se entiende por la información contable a la comunicación de los

sucesos relacionados con la obtención y la aplicación de los recursos

económicos expresados en unidades monetarias.

Las características fundamentales que debe tener la información

contable son utilidad y confiabilidad. Además, la información contable tiene,

impuesta por su función en la toma de decisiones, la característica de la

provisionalidad.

UTILIDAD

INFORMACIÓN FINANCIERA CONFIABILIDAD

PROVISIONALIDAD

Utilidad

La utilidad como característica de la información contable, es la

cualidad de adecuarse al propósito del usuario. Estos propósitos son diferentes

en detalle para cada usuario, pero al final prevalece el interés económico, entre

los interesados se encuentran: los administradores de la Empresa,

inversionistas, accionistas, trabajadores, proveedores, acreedores, autoridades

gubernamentales, etc. Dada la imposibilidad de conocer al usuario específico

y sus necesidades particulares, se presenta información general por medio de

los estados financieros: el balance general, el estado de resultados y el estado

de cambios en la situación financiera.

La utilidad de la información esta en función a:

Contenido Informativo

Significación de la Información Financiera: Representa la cualidad o la

capacidad de mostrar mediante palabras (conceptos y cantidades), la

entidad de la evolución, su estado presente y en diferentes puntos de

tiempo resultados de operación. Se puede decir que es donde se

representan a la empresa o entidad

Relevancia de la Información: Consiste en seleccionar los elementos de

la misma que permitan al usuario captar el mensaje y operar con base en

ella para lograr sus fines particulares. Debe ser la información relevante

de hechos más importantes de la empresa y debe ser veraz y oportuna a

tiempo

Veracidad de la Información: Es una de las cualidades esenciales de la

información financiera esenciales esto implica el hecho de presentadas a

la luz de las herramientas de medición.

Significación

Relevancia

Veracidad

Comparabilidad Utilidad

Contenido

Informativo Oportunidad

Comparabilidad de la Información: Consiste y especifica que la

información contable debe ser comparable de un negocio a otro y que

los estados financieros de un negocio de una empresa deben ser

comparables de un periodo a otro.

Oportunidad La oportunidad de la información contable, es el aspecto esencial de que

llegue a manos del usuario cuando éste pueda usarla para tomar sus decisiones

a tiempo para lograr sus fines.

Confiabilidad

Es la característica de la información financiera por la virtud de la cuál

esta es aceptada y utilizada por un usuario para tomar decisiones, basándose

en ellas.

Como características se puede decir y se divide en tres partes.

Se puede decir que los usuarios de la información deben ser verificables

por las personas externas al negocio. Los usuarios de los estados financieros

pueden considerar confiable la información si los expertos independientes

están de acuerdo que de dicha información se basa en medidas objetivas y

honestas.

CONFIABLE

ESTABLE

VERIFICABLE

OBJETIVA

Esto da entender si un cliente va a pedir crédito a una tienda de muebles

un investigador del departamento de crédito es el que va llevar toda la

información a la empresa si es verídica y confiable y si el cliente es solvente

para que pueda realizar sus pagos hoy y mañana.

Provisionalidad

Es la característica de la información financiera por virtud de la cual

esta nos representa hechos totalmente consumados por ejemplo: Para llegar a

concluir con periodos mensuales la información financiera se debe de llevar

un determinado balance general que son los 12 meses de un periodo del año

(1ro. de enero al 31 de diciembre)

Estructura Básica de la Teoría Contable

Es el conjunto de principios reglas, criterios, postulados normas y

técnicas que rigen el estudio y ejercicio de contaduría publica.

Principios de Contabilidad Identifican y delimitan ala entidad económica.

Entidad.

Realización.

Periodos contables.

Establecen bases para la valuación de operaciones.

Valor histórico original.

Negocio en marcha.

Revelación suficiente.

Dualidad económica.

Requisitos generales.

Importancia relativa.

Comparabilidad (consistencia).

Principios de

Contabilidad

Reglas

Particulares

Criterio

Prudencial

Reglas Particulares Son las aplicables específicamente a los diferentes conceptos que

integran los estados financieros.

Reglas de Valuación Se refiere principalmente a los conceptos que integran al estado de la

situación financiera, cuentas de activo, pasivo, capital.

Reglas de Presentación Señala en la forma adecuada de la estructura de los estados financieros

según ciertos criterios establecidos y aceptados como validos al nivel de

generalidad.

Criterio prudencial Se ha expresado en diferentes formas tratando de facilitar su

entendimiento y relacionándolo fundamentalmente con las ganancias y/o

utilidades y con los costos y gastos.

Así tenemos que los gastos se reconocen y se registran, las utilidades

también se registran hasta que se realizan.

Conceptos de la Teoría Contable

Activo: Es un recurso económico propiedad de una identidad de la cual

se espera se rinda en el futuro.

Pasivo: Representa lo que la empresa debe a otras personas o

identidades.

Capital: Es la aportación de los dueños conocidos como accionistas y

representa la parte de los activos que pertenecen a los dueños de los

negocios.

Ingresos: Representan recursos que recibe el negocio por la venta de un

servicio o producto en efectivo o a crédito.

Gastos: Todo lo que genera en pagar, lo que es agua, luz y teléfono.

ESTRUCTURA

CONTABLE

ESTADO DE

SITUACIÓN

FINANCIERO

ESTADO DE

RESULTADO

Activo

Pasivo

Capital

Ingresos

Gastos

Utilidad: Es la diferencia entre los ingresos obtenidos por un negocio y

todos los gastos incurridos en la generación de dichos ingresos.

Utilidad

Es donde los gastos tienen que ser menores. Para que se vea dicho

ingreso.

$10,000

$ 4,000

$ 6,000

Perdida

Es el resultado de los ingresos obtenidos por un negocio sean inferiores

a sus gastos.

Ingresos $ 6,000

Gastos $ 10.000

Perdida $ 4,000

Concepto de Ingresos

Es el incremento bruto independiente de los costos que lo producen y de

las relaciones que hay entre el ente y los propietarios.

Incremento bruto de activos o disminución de pasivos por una entidad,

con efecto de su totalidad neta, durante un periodo contable como resultado de

las operaciones que constituyen sus actividades primarias o normales.

Según Lazzati el ingreso se define por dos condiciones:

1. Debe mediar incremento en el patrimonio, no atribuible a aportes de

capital, o sea aumento del activo, disminución del pasivo o una

combinación de ambos (tal incremento debe ser ajeno a operaciones que

de por sí no pueden arrojar perdidas o ganancias, por ejemplo aporte de

capital, compra de bienes o servicios, cobro de una cuenta, obtención de

un préstamo, etc.

2. Se trata del incremento bruto del patrimonio, sin tomar en cuenta los

costos que disminuyen, aunque estos se identifiquen con el mismo

hecho generador del ingreso.

Dicho concepto incluye no solo los ingresos provenientes de

transacciones con terceros (ventas), sino también los incrementos

patrimoniales resultantes del aumento del valor de los activos (RxT).

Concepto de Gasto

Abarca todas las erogaciones directas e indirectas originadas en la

adquisición de bienes y servicios. Comprende tanto las partidas activadas

como las cargadas a los resultados del ejercicio.

Decremento bruto de activos o incremento de pasivos experimentados

por una entidad, con efecto de su utilidad neta, durante un periodo contable,

como resultado de las operaciones que constituyen sus actividades primarias o

normales y que tienen por consecuencia la generación de ingresos.

Toda compra de bienes o servicios reconoce el propósito de obtener un

ingreso por medio de ella, de lo contrario no se haría la compra.

Concepto de Entrada Es la recaudación o erogación de ingresos, que una entidad obtiene en

su totalidad bruta, en un periodo contable.

Concepto de Salida Es el gasto de aquellos ingresos, que se obtuvieron de la entidad en un

periodo contable.

Conclusión

Con base a la revisión bibliográfica efectuada en torno al tema central

de este trabajo, la contabilidad, se puede concluir que, el hombre desde

tiempos memorables se ha empecinado en llevar un control exhaustivo de

todos los movimientos financieros que se ejecutan en sus pequeñas, medianas

o grandes empresas.

En la historia de los pueblos la contabilidad aparece como resultado de

la expansión comercial, ya en tiempos la primera civilización se llevaba

registros y operaciones financieras de empresas privadas y publicas en

tablillas de barro. En el presente siglo se organizaban organizaciones

académicas que evalúan la situación, surgieron los primeros principios de la

contabilidad, vigentes aun algunos de ellos.

La contabilidad nos permite conocer la estabilidad y solvencia de las

compañías, las rentas, cobros, pagos; de manera que podamos conocer la

capacidad financiera de la empresa.

El primordial objetivo de la contabilidad es suministrar información

razonada, en base en registros técnicos, de operaciones realizadas por un ente

privado o publico y por esta información cumplir con el objetivo

administrativo y financiero.

Entre las diversas funciones de la contabilidad la principal es

suministras información razonada de las operaciones realizadas.

Bibliografía

1. “Contabilidad”

GERARDO GUAJARDO MC.GRAW –HILL

2. “Contabilidad”

HORNGREE/ HARRINSON/ ROBINSON.

2ª EDICIÓN

3. “Curso de Contabilidad Introducción”

Harry A. Finney, Herbert E. Miller

4. “Teoría y Practica”

Francisco Gómez Rondon Contabilidad I semestre

Ediciones Fragor

5. www.terra.com

6. www.elrincondelvago.com