la bolsa de valores como alternativa de …18:47z... · económico del banco central, de venezuela,...

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALESDIVISIÓN DE ESTUDIOS PARA GRADUADOS

MAESTRÍA EN GERENCIA DE EMPRESASMENCIÓN: GERENCIA FINANCIERA

LA BOLSA DE VALORES COMO ALTERNATIVA DE INVERSIÓN EN VENEZUELA

Trabajo de Grado para optar al Título de Magíster Scientiarum en Gerencia deEmpresas Mención Gerencia Financiera

Autor:

Ledo. Darwing HidalgoC.l. 14.416.856

Tutor:

Econ. Candelario Lorbes

C.l. 5.055.356

Maracaibo, Marzo de 2009

DEDICATORIA

A mis padres y mi hermana, quienes han sido

el motivo de mi sacrificio y esfuerzos por

superarme y poder ofrecerles el fruto

alcanzado.

A mi esposa, por haberme estimulado a

realizar este trabajo desde sus inicios.

Y muy especialmente, a mi hermano

Roberto, que desde el cielo siempre está con

nosotros.

AGRADECIMIENTO

Al Econ. Candelario Lorbes, por haber

realizado observaciones importantes que

sirvieron para desarrollar y orientar la

investigación.

índice de contenido

Pág.

FRONTISPICIO 2VEREDICTO 3DEDICATORIA 4AGRADECIMIENTO 5ÍNDICE DE CONTENIDO 6ÍNDICE DE CUADROS 8ÍNDICE DE GRÁFICOS 9RESUMEN 10ABSTRACT 11

INTRODUCCIÓN 12

CAPÍTULO I. EL PROBLEMA1. Planteamiento del problema 13

1.1. Formulación del problema 162. Objetivos de la Investigación 16

2.1. Objetivo General 162.2. Objetivos Específicos 16

3. Justificación de la Investigación 164. Delimitación de la Investigación 18

4.1. Delimitación Espacial 184.2. Delimitación Temporal 18

CAPÍTULO II. MARCO TEÓRICO1. Antecedentes de la Investigación 192. Bases Teóricas 23

2.1. Sistema Financiero Venezolano 232.2. Mercados Financieros 24

2.3. Clasificación del Sistema Financiero Venezolano 252.4. Mercado de Capitales 272.5. La Bolsa de Valores 36

2.6. Bolsa de Valores de Caracas 39

2.7. Índice Bursátil Caracas 432.8. Inversiones Financieras 44

2.9. El Riesgo en el Mercado de Valores en Venezuela 462.10. Riesgo País 512.11. Tasas de Interés 52

2.12. Rentabilidad 54

2.13. Portafolio de Inversiones 55

2.14. Análisis Fundamental 58

2.15. Análisis Técnico 59

2.16. Herramientas del Análisis Gráfico 60

2.17. El Análisis Técnico vs Análisis Fundamental 61

3. Bases Legales 62

Pág.

4. Definición de Términos Básicos 715. Sistema de Variables 73

CAPÍTULO III. MARCO METODOLÓGICO1. Tipo de Investigación 762. Diseño de Investigación 773. Método, Técnica de Instrumento de Recolección de Datos 784. Método, Técnica e Instrumento de Análisis de la Información 805. Procedimientos de la Investigación 81

CAPITULO V. ANÁLISIS E INTERPRETACIÓN DE RESULTADOSAnálisis e Interpretación de Resultados 82

CONCLUSIONES 100

RECOMENDACIONES 102

BIBLIOGRAFÍA 103

ANEXOS 109

índice de cuadros

Pág.

Cuadro No. 1. Operacionalización de Variable 75

ÍNDICE DE GRÁFICOS

Pág.

Gráfico No. 1. Sistema Financiero Venezolano 23

Gráfico No. 2. Mapa de ubicación Bolsa de Valores de Caracas 40

Gráfico No. 3. Tasas de Interés Pasiva promedio de los 6 principales BancosComerciales y Universales 83

Gráfico No. 4. Índice Bursátil de la Bolsa de Valores de Caraca 83

Gráfico No. 5. Rendimiento IBC 84

Gráfico No. 6. Comparación Tasas Pasivas vs índice Bursátil Caracas 84

Gráfico No. 7. Proceso de creación de Portafolio de Inversión 97

HIDALGO, Darwing. La Bolsa de Valores como alternativa de inversión enVenezuela. Universidad del Zulia. Facultad de Ciencias Económicas y Sociales.División de Estudios para Graduados. Maestría en Gerencia de Empresa. MenciónGerencia Financiera. 2009. 138 p.

RESUMEN

La presente investigación se realizó con el propósito de analizar la Bolsa de Valorescomo alternativa de Inversión en Venezuela. La metodología utilizada en lainvestigación fue de una investigación documental y descriptiva, el diseño fue noexperimental bibliográfico. Como técnicas de recolección de datos se utilizó laobservación documental; como fase previa los datos deseados se obtuvieron de laselección y evaluación de una fuente primaria como son doctrina, leyes, informeeconómico del Banco Central, de Venezuela, anuarios de la Bolsa de Valores deCaracas, artículos relacionados con el tema. Los resultados obtenidos fueronanalizados mediante la técnica de análisis de contenido de donde surgieron lasconclusiones y recomendaciones. En este sentido, este análisis cualitativo permitióllegar a la siguiente conclusión: en el ámbito financiero, el riesgo que surge alrededorde los mercados de capitales ha adquirido en los tiempos modernos una gransignificación sobre todo en relación con la evolución bursátil y actividades anexas. EnVenezuela el riesgo de los inversionistas es preocupante debido a la ausencia de leyespara combatir el uso indebido de información interna en la Bolsa de Valores y lamanipulación del mercado bursátil. Aunado a esto, la existencia de una escasasupervisión y la concentración de los negocios de corretaje (cuatro empresas decorretaje representaron 64 por ciento -en valor- de las transacciones accionaríasrealizadas) ha suscitado acusaciones de uso indebido de información interna ymanipulación del mercado. No obstante, el riesgo está latente y presente en todomomento y prácticamente en todo los instrumentos del mercado de valores, desdeluego en unos más que otros.

Palabras Clave: Bolsa de Valores, Capitalización Bursátil, Cotización, Riesgo.Correo Electrónico: [email protected]

HIDALGO, Darwing. The Stock Market as an Investment Alternative in VenezuelaUniversidad del Zulia. Facultad de Ciencias Económicas y Sociales. División deEstudios para Graduados. Maestría en Gerencia de Empresa. Mención GerenciaFinanciera. 2009. 138 p.

ABSTRACT

The current investigation analyzes the Stock Market as an investment alternative inVenezuela. The methodology was descriptive and documentan/, and a non experimentalbibliographical design was used. Adocumentan/ review was used as a collecting datatechnique; in an earlier stage the preferred data was selected and evaluated fromprimary sources such as doctrines, laws, economic reports from the Central Bank ofVenezuela, annual reports from the Stock Market of Caracas and articles related to thesubject. The collected data was analyzed using the technique of contení analysis, whichmade possible to reach conclusions and recommendations. A qualitative analysisreached the following conclusión: in the financial scope, the risk that arises around theCapital Markets has acquired in the modern times a great significance in relation to theStock Market evolution and associated activities. In Venezuela, the lack of regulationsagainst the improper use of internal information and manipulation of the Stock Marketsignify a risk and a worry to Investors. Also, the lack of supervisión and the emerging ofstock brokers businesses (four stock brokers companies embody 64% of sharetransactions - in valué -) have prompted accusations of ¡Ilegal use of internal informationand manipulation of the Market. However, the risk is latent and practically in all theinstruments of the Stock Market.

Key Words: Stock Market, Stock Market Capitalization, Price, RiskE-mail: [email protected]

INTRODUCCIÓN

El presente trabajo de investigación analizó la bolsa de valores como alternativa

de inversión en Venezuela, se destaca como piedra angular el estudio de la Bolsas de

Valores, haciendo una retrospectiva hacia los orígenes de esta institución, y su

evolución hasta nuestros días, para comprender claramente el impacto, los riesgos y lavigencia que tiene la misma en el desarrollo económico del país.

A su vez se efectuó un estudio del marco jurídico que rige la institución

bursátil en Venezuela compuesto por Ley de Mercado de Capitales de 1998, por las

normas emanadas de la Comisión Nacional de Valores y por el Reglamento Interno

actual de la Bolsa de Valores de Caracas, con el fin de dilucidar si dichos instrumentos

jurídico regulan en forma idónea el funcionamiento de las Bolsas de Valores en

Venezuela, especialmente la Bolsa de Valores de Caracas.

Estas consideraciones propician la presente investigación, pues la misma se

estructura de la siguiente manera:

El capítulo I. Trata el planteamiento del problema, formulación del problema,

objetivo general y objetivos específicos, justificación y delimitación de la investigación.

El capítulo II. Comprende el marco teórico, donde se presentan algunas

consideraciones como antecedentes de este estudio, se desarrollan las bases teóricas

que fundamentan la investigación, enunciación de los términos básicos y definición

operacional de las variables, dimensión e indicadores que sustentan

metodológicamente esta investigación.

El capítulo III. Aborda el estudio metodológico, el cual es el basamento científico y

demostrable de la investigación. Describe el tipo de investigación. Por otra parte, la

técnica utilizada para la recolección de datos. Así como las técnicas para el análisis de

la información y el procedimiento de la investigación.

El capítulo IV. Trata sobre la presentación, interpretación y el análisis de los

resultados, de donde se derivan las conclusiones y recomendaciones.

CAPÍTULO I

EL PROBLEMA

1. Planteamiento del Problema

Los mercados financieros son constantemente dinámicos, donde los actores como

los inversionistas y los demandantes de recursos son cada vez más exigentes en

términos de rentabilidad y de condiciones de pago. La economía por su parte depende

de los mercados financieros para su desarrollo, tanto desde el punto de vista

macroeconómico como el microeconómico.

Hoy en día el mercado de capitales se está masificando de manera favorable en

Venezuela, las casas de bolsa, están introduciendo nuevos productos para el público en

general con bajos niveles de inversión, creando así una cultura de utilización de los

mercados de capitales, principalmente, a través de las bolsas de valores, cultura muy

poco desarrollada hasta ahora en el país.

Las organizaciones privadas, están en constante búsqueda de financiamientos

con menores costos y encuentran en el mercado de capitales una alternativa válida, real

y más económica en términos de costos, que permite obtener los recursos para ejecutar

los proyectos necesarios en pro del desarrollo que cualquier empresa requiera para

estar a la orden de las exigencias del mercado. Además, el mismo, representa para el

sector público una herramienta para ¡mplementar estrategias que permitan financiar el

déficit y recortar la liquidez monetaria, enmarcado en sus planes de desarrollo

macroeconómico.

Por otra parte el público inversionista, siempre en la búsqueda de un mayor

rendimiento en sus inversiones ha encontrado una interesante alternativa que puede

generar utilidades muy por encima de lo ofrecido por el sistema bancario nacional, a

través, de múltiples instrumentos financieros que son negociados en la bolsa de

valores, a mediano y largo plazo principalmente; y que dependiendo del perfil del

inversionista serán utilizados haciendo un balance de riesgo-rendimiento, basado en

información de los actores de la economía y de los entes que intervienen en el proceso.

14

Además, la bolsa de valores está considerada como el barómetro de la salud de

las empresas debido a que el precio de las acciones viene a reflejar la opinión de los

inversores sobre el futuro de la sociedad, la misma representa un mercado muy útil,

tanto para el inversor que busca la máxima rentabilidad como para el inversionista que

busca la seguridad jurídica, concretar este fin depende en gran medida de la actitud

con la cual el inversor acuda al mercado.

En este sentido, la bolsa de valores es una gran alternativa para el ahorro de

particulares e instituciones. Les permite obtener una rentabilidad importante frente a

otros tipos de mercados oficiales aunque sea a costa de asumir, posiblemente algunos

riesgos. Muestra de la creciente importancia de la bolsa a nivel mundial es la existencia

de millones de pequeños y grandes ahorradores dispuestos a colocar parte de sus

excedentes en los mercados bursátiles.

Esta euforia o popularidad de las acciones genera unos efectos muy positivos

sobre la circulación de los activos financieros pues le proporciona liquidez y a la vez

reducen sus costes de transacción. Sin embargo, a pesar de ello, éstas no son las

principales razones por las que el inversor acude a la bolsa. Éste desea simplemente el

mayor beneficio bajo el mínimo riesgo posible, aunque no siempre es así, pues

dependerá del perfil del inversor. La bolsa, pues es cada vez más un elemento

imprescindible para el funcionamiento regular del sistema financiero de una economía

capitalista.

En efecto, la bolsa también denominada mercado de valores, es uno de los

mercados del sistema financiero donde de forma organizada se reúnen periódicamente

profesionales para la negociación de valores públicos o privados. Así pues, un sistema

financiero se compone de los mercados, de los activos y de las instituciones

mediadoras cuya función básica es poner en contacto a los participantes del mercado.

De tal manera, que los activos financieros son títulos emitidos por los agentes

económicos demandante de dinero y se constituyen como un pasivo para éstos. Se

trata de mantener riqueza para quienes los poseen. Por lo tanto, activos y pasivos

financieros son las dos caras de la misma moneda (inversión-financiación).

15

Por su parte, la bolsa de valores de Caracas, juega un papel protagónico en el

mercado de capitales venezolano, constituyendo ésta el mercado secundario de las

operaciones bursátiles, convirtiéndose así en el ente en que convergen las ofertas

públicas de títulos valores disponibles en el mercado secundario con los inversionistas,

facilitando los procedimientos para ejecutar transacciones que permitan al mercado

interactuar de forma dinámica, favoreciendo tanto a los oferentes en términos de

financiamiento, como a los demandantes en términos de inversión.

En la actualidad, Venezuela presenta características económicas que permiten

deducir que los años venideros serán de crecimiento para la Bolsa de Valores de

Caracas, ya que el país presenta una tendencia a la disminución de las tasas de interés

por lo que los rendimientos de inversiones en la banca son poco atractivos, en segundo

lugar un control de cambio y una ley de ilícitos cambiarios que dificultan la

convertibilidad de los capitales en divisas; ello aunado a los altos precios del petróleo, y

a un crecimiento de la economía, todo esto produce un aumento exponencial de la

liquidez monetaria que obliga al mercado a utilizar distintas vías de inversión para evitar

la pérdida de valor del dinero y por su puesto mayor rentabilidad.

Es importante señalar que actualmente la economía mundial está atravesando por

una crisis financiera generalizada, y en particular Venezuela se ha visto afectada

principalmente por una importante disminución en los precios del barril de petróleo lo

que ha traído como consecuencia la aplicación por parte del gobierno de una serie de

medidas macroeconómicas dirigidas a contener el impacto de la crisis en la población.

Estas medidas han apuntado principalmente a la disminución de la asignación de

divisas a la mayoría de los productos que se estaban importando con dólar a cambio

oficial quedando con asignación de divisas oficiales solo los rubros de medicinas y

alimentos. Esto ha traído como consecuencia el crecimiento acelerado del mercado de

divisas no oficial o paralelo que a niveles empresariales se negocian en gran parte a

través de operaciones de permuta a través de operaciones bursátiles lo que ha

potenciado el nivel de operaciones de las casas de bolsa en Venezuela y por

consiguiente un crecimiento en el mercado bursátil venezolano.

16

Estas razones indican una tendencia al crecimiento de la inversión en el mercado

de capitales, por lo que se analizará la bolsa de valores como alternativa de inversión.

1.1. Formulación del problema

¿Constituye la Bolsa de Valores una alternativa de inversión en Venezuela?

2. Objetivos de la Investigación

2.1. Objetivo General

Analizar la Bolsa de Valores como alternativa de inversión en Venezuela

2.2. Objetivos Específicos

• Determinar los factores que condicionan la inversión en la Bolsa de Valores en

Venezuela.

• Establecer los lineamientos básicos para elaborar un portafolio de inversión

óptimo con títulos valores cotizados en el mercado bursátil venezolano.

• Comparar el rendimiento promedio de las acciones negociadas en la Bolsa de

Valores de Caracas, con el rendimiento promedio de las tasas pasivas ofrecidas

por el sistema bancario nacional.

3. Justificación de la Investigación

Las empresas tienen necesidades de financiamiento y las personas buscan invertir

su dinero con el objetivo de obtener rendimientos que permitan revalorizar sus

inversiones, y es a través de la Bolsa de Valores que se generan una serie de

negociaciones que permite a los inversionistas adquirir instrumentos financieros, con el

objetivo de ahorrar a largo plazo o realizar operaciones puntuales que brinden la

posibilidad de producir márgenes de utilidad a través de la compra-venta de títulos

valores, y para ello es necesario diversificar la inversión para disminuir el riesgo.

17

Ahora bien, es importante señalar que es ahora cuando en Venezuela se está

promocionando la Bolsa de Valores como una alternativa de inversión para personas

con distintas capacidades financieras, tal y como ocurre en otros países. En la medida

en que esta cultura se desarrolle, las operaciones en el Mercado de Valores ganarán

cada vez más protagonismo.

Con base en estas consideraciones, la presente investigación se justifica en

cuanto a las implicaciones teóricas, prácticas y metodológicas, apoyándose en la

necesidad de generar aportes de trascendencia en el estudio de la Bolsa de Valores.

La importancia teórica de esta investigación se basa principalmente en analizar la

conveniencia de invertir títulos valores en la Bolsa de Valores de Caracas, en lugar de

refugiar el dinero en el sistema financiero, más aún cuando existen altas tasas de

inflación como consecuencia de una elevada liquidez monetaria, de los altos precios del

petróleo y del excesivo gasto público.

Desde el punto de vista práctico, la presente investigación constituye un aporte,

porque una vez detectados los factores que condicionan la inversión en la Bolsa de

Valores de Caracas esto puede servir como fuente de información para el Estado

Venezolano (representado por la Comisión Nacional de Valores), para los Corredores

de Bolsa, para la Junta Directiva de la Bolsa de Valores de Caracas, para el Sector

Empresarial, para los Potenciales Inversores y para todas aquellas personas tanto

naturales como jurídicas vinculadas directa o indirectamente a la bolsa, con el fin de

minimizar los riesgos en aras de fortalecer la inversión, lo cual atraería al inversionista

extranjero que consideraría a la bolsa un negocio rentable, con bajo índice de riesgo.

Asimismo, con este estudio se busca llamar la atención de todas aquellas

personas, instituciones y empresas que participan en la Bolsa de Valores de Caracas

con el fin de que las mismas corrijan las fallas en que están incurriendo en aras de

cambiar su imagen, para que ésta se considere una institución provechosa,

indispensable y fuerte. Además, concretar una investigación como ésta es una

contribución, para de alguna forma orientar al público a fin de explicarles cuales son las

ventajas que ofrece el mercado de capitales venezolano.

18

Igualmente, desde la perspectiva metodológica en el presente trabajo de

investigación se procede a realizar un análisis de los diferentes autores tanto nacionales

como extranjeros que han estudiado este tema, y de los diferentes instrumentos que

regulan el mismo.

Asimismo, los aportes que generará la presente investigación, devienen de la

utilización metodológica de técnicas de recolección de datos, las cuales son altamente

confiables, tal es el caso del análisis documental. En fin, todas estas herramientas

metodológicas son de inmenso valor, dentro del área de investigación en las ciencias

gerenciales.

Vale la pena resaltar, que para lograr el cumplimiento de los objetivos en estudio,

se utiliza el empleo de técnicas de investigación acordes a la investigación, también se

acude a la generación de un conocimiento vulgar y científico, el cual permite la

evaluación, distinción y caracterización de la categoría en estudio, asimismo, este

estudio servirá de modelo para el desarrollo de futuras investigaciones.

4. Delimitación de la Investigación

4.1. Delimitación espacial

La investigación está enfocada en las negociaciones realizadas a través de la

Bolsa de Valores de Caracas.

4.2. Delimitación Temporal

El período objeto de estudio de esta investigación esta comprendido entre Enero y

Diciembre del año 2007, período que permite obtener una perspectiva del

comportamiento de la actividad bursátil.

CAPITULO II

MARCO TEÓRICO

En este capítulo se presentan algunas investigaciones que son antecedentes de

esta investigación, por su relación con la temática analizada. Asimismo, se revisan los

aspectos teóricos acerca de los objetivos de estudio. También, se desarrollan aspectos

doctrinales y legales que sirven de base teórica y conceptual.

1. Antecedentes de la Investigación

A continuación se presentan los antecedentes, las bases tanto teóricas como

legales, referente al área de la investigación, para lo cual se tomarán en cuenta,

criterios nacionales e internacionales y toda la documentación relacionada directamente

con el tema de objeto en estudio, se mostrarán los términos básicos inherentes al tema

de estudio y por último se mostrará el sistema de variable e indicadores, entre los

estudios aquí expuestos, que en alguna forma se relacionan con la problemática

estudiada en la presente investigación son:

Rodríguez (2001). "El Mercado de Capitales en Venezuela alternativas de

Financiamientos para la actividad Empresarial", es uno de los trabajos de investigación

que establece un aporte como antecedente a la temática, donde el autor trata de

establecer mediante una investigación descriptiva, las posibilidades reales que el

mercado de capitales venezolano presenta, como opción para el financiamiento de las

actividades empresariales en el país.

Este autor parte de la hipótesis general de que en el mercado de capitales

venezolano, existe el suficiente potencial de creación y transferencia de activos y

pasivos financieros, para permitir el financiamiento empresarial mediante la emisión de

títulos de valores, que una vez colocados en emisión primaria, serían activamente

negociados a través de la Bolsa de Valores de Caracas y Maracaibo.

En este sentido, la primera parte del trabajo esta dedicada a la exposición de los

conceptos teóricos fundamentales sobre el mercado de capitales; describiendo la

20

dinámica de funcionamiento del mercado, los entes y sujetos económicos que en él

intervienen, los instrumentos financieros que se utilizan, aparte de referencias al

ordenamiento legal, jurisprudencia y detalles teóricos del mismo.

En esta investigación para la sistematización de la información, se utilizó como

técnica el análisis de contenido. Como instrumento de refuerzo para facilitar la

recopilación y clasificación de la información, se utilizaron fichas de trabajo, estas

permitieron una mejor organización de la información extraída de las fuentes

consultadas. Asimismo, se consulto doctrina jurídica, legislación nacional, y el derechocomparado.

Asimismo, los datos fueron clasificados en conjuntos parciales y subordinados, de

acuerdo con la relación lógica que existía entre ellos. En esta fase se aplico el análisis

de contenido y el análisis comparativo a la información producida en la investigación

bibliográfica y documental. Esta información fue analizada de manera lógica y

coherente, de forma simultánea y combinada, es decir, por inducción y deducción.

De las evidencias anteriores, se deduce que el tema es de gran importancia para

el desarrollo de las bases teóricas de esta investigación, ya que permite profundizar

sobre los elementos constitutivos de la Bolsa de Valores de Caracas y el aspecto legal

de los instrumentos financieros que se cotizan en el mercado de valores venezolano.

Por otra parte Castro (2004), quien tituló su investigación: ¿Cómo invertir en la

Bolsa de Valores de Caracas? establece un aporte como antecedente a la temática, en

el trabajo de investigación documental analiza el procedimiento para invertir en la Bolsa

de Valores de Caracas indicando la necesidad de dirigirse a uno de sus miembros

(casas de bolsa, corredores independientes o de instituciones financieras), los cuales

tienen su información de contacto en el sitio web de la oficina Nacional de la Bolsa de

Valores de Caracas y en el Directorio de la Casa de Bolsa, que se actualiza

constantemente.

Asimismo, las operaciones de compra y venta de acciones y bonos se realizan a

través de los accionistas de la Bolsa de Valores de Caracas (casas de bolsa o

corredores públicos de títulos valores) y están reguladas por la Comisión Nacional de

21

Valores. Se puede invertir en acciones de empresas (renta variable) o en bonos de ladeuda pública (renta fija).

En esta investigación la recolección de la información, se realizó tomando en

cuenta las preguntas del estudio aspectos centrales para el logro de los objetivos. Esto

se hizo a través de la lectura evaluativa, del resumen lógico y fichas de trabajo. Losdatos fueron clasificados en conjuntos parciales y subordinados, de acuerdo con la

relación lógica que existía entre ellos.

Además, para la recolección de los datos, se usó la técnica de observación

documental. Como fase previa, el autor obtuvo los datos deseados de la selección y

evaluación de una fuente primaria como son doctrina y leyes, entre otros. Para ello fue

conveniente hacer un análisis crítico de cada documento a fin de decidir si contenía

datos realmente interesantes para los objetivos de la investigación.

Dicho análisis se efectuó en dos sentidos, el primero en relación con el documento

en sí y su ubicación en el contexto del que procede, así como la resonancia, divulgación

o aceptación que el documento ha tenido en la opinión pública. Y el segundo análisis se

orientó a precisar el significado y la confiabilidad de los datos en función de la validez y

autenticidad de la información.

La información por la cual se documentó el presente trabajo de investigación, son

datos que se analizaron en forma cualitativa. Lo anteriormente señalado fue reforzado

con el uso de la técnica de análisis de contenido, inducción y síntesis. Ello permitió

hacer un análisis deductivo-inductivo para así cumplir con los objetivos planteados.

Concluye, la autora describiendo el proceso para invertir en la Bolsa de Valores de

Caracas y presentando la lista de recaudos y pasos. Entre otras la apertura de una

subcuenta en la Caja Venezolana de Valores (CW): La Caja Venezolana de Valores es

el lugar donde se resguardan y se transfieren los valores de los inversionistas. Cada

casa de bolsa y banco del país tiene una cuenta en la Caja Venezolana de Valores. A

su vez, los clientes particulares deben abrir una subcuenta con algún banco o casa de

bolsa que esté afiliada a la CW, en la que estarán depositadas sus acciones.

Finalmente, se firma un contrato de intermediación bursátil.

22

Ahora bien, el aporte y relación de este estudio con la presente investigación, se

fundamenta en que ésta permitió obtener referencias sobre el proceso para invertir en la

Bolsa de Valores de Caracas, presentando en su contenido la lista de recaudos y

pasos, categoría ésta, que se encuentra relacionada estrechamente con los objetivos

de la presente investigación en el aspecto del mercado de valores en Venezuela

asimismo, su contenido metodológico sirvió de marco referencial para la misma.

García (2006) por su parte, realizo una investigación denominada "Riesgos que

afectan la Inversión en la Bolsa de Valores de Caracas". La presente investigación se

realizó con el propósito de analizar los riesgos que han afectado la inversión en la Bolsa

de Valores de Caracas durante el período 2002-2005. La metodología utilizada en la

investigación fue de una investigación documental y descriptiva, el diseño fue no

experimental bibliográfico.

Como técnicas de recolección de datos se utilizó la observación documental; como

fase previa los datos deseados se obtuvieron de la selección y evaluación de una fuente

primaria como son doctrina, leyes, informe económico del Banco Central de Venezuela,

los anuarios de la Bolsa de Valores de Caracas, artículos y notas de jurisprudencias.

Los resultados obtenidos fueron analizados mediante la técnica de análisis de contenido

de donde surgieron las conclusiones y recomendaciones.

En este sentido, este análisis cualitativo permitió llegar a la siguiente conclusión:

En el ámbito financiero, el riesgo que surge alrededor de los mercados de capitales

ha adquirido en los tiempos modernos una gran significación sobre todo en relación

con la evolución bursátil y actividades anexas.

Concluye el autor que en Venezuela el riesgo de los inversionistas es preocupante

debido a la ausencia de leyes para combatir el uso indebido de información interna en la

Bolsa de Valores y la manipulación del mercado bursátil. Aunado a esto, la existencia

de una escasa supervisión y la concentración de los negocios de corretaje (cuatro

empresas de corretaje representaron 64 por ciento -en valor- de las transacciones

accionarías realizadas) ha suscitado acusaciones de uso indebido de información

interna y manipulación del mercado. No obstante, el riesgo está latente y presente en

23

todo momento y prácticamente en todo los instrumentos del mercado de valores, desdeluego en unos más que otros.

2. Bases Teóricas

2.1. Sistema Financiero Venezolano

El sistema financiero está constituido por instituciones, entidades y organizaciones

especializadas en la captación e intermediación de dinero que sirve a la producción e

inversión para estimular el consumo de bienes y servicios transables tanto en el

mercado nacional como internacional.

En dicho sistema el estado es una figura activa en el control y regulación del

mercadeo financiero a través de las entidades gubernamentales especializadas en cada

área como son: La Comisión Nacional de Valores, la Superintendencia de Bancos

(SUDEBAN), la Comisión de Administración de Divisas (CADIVI) y el Banco Central de

Venezuela.

Gráfico No. 1

Sistema Financiero Venezolano

Inversionistas

«* '•TBBSWt«:'";:*S^P"B'*r,T'>[Largo Plazo] £lWerCildO dC Capitales "* [InversiónFija].

[Corto Plazo]

l

1

Banca Comercial

•Wmmáki (Sp®Mteg¡

[Regulación]

Estado Venezolano

I [Capital deTrabajo] i Mmammii

Comisión Nacional de Valores - Sudeban - Cadivi - Banco Central de Venezuela - Ministerio de Finanzas

Fuente: Elaboración propia (2009)

24

2.2. Mercados Financieros

En toda economía existen mercados financieros porque los ahorros de las

personas, empresas y gobiernos durante un período son distintos a su inversión en

activos reales. Por activos reales se entienden cosas como casas, edificios, equipos,

inventarios y bienes duraderos. Si los ahorros fueran ¡guales a la inversión en activos

reales, en todas las unidades económicas en una economía, durante todos los

períodos, no habría financiamiento externo, no existirían los activos financieros ni los

mercados de dinero ni capital. Por lo tanto, cada unidad económica sería autosuficiente;

los gastos corrientes y la inversión en activos reales se pagarían del ingreso corriente.

En tal sentido, sólo se crea un activo financiero cuando la inversión de una unidad

económica en activos reales excede sus ahorros y financia este excedente obteniendo

préstamos o emitiendo valores de capital. Por supuesto, ha de existir otra unidad

económica dispuesta a prestar. Esta interacción de los prestatarios con los prestamistas

determina las tasas de interés.

En toda economía existen entidades con excedentes de ahorro (aquellas cuyos

ahorros exceden sus inversiones en activos reales), que ofrecen fondos a las unidades

con déficit de ahorro (aquellas cuyas inversiones en activos reales exceden sus

ahorros). Este intercambio de fondos queda establecido mediante papeles comerciales

que representan un activo financiero para su tenedor y un pasivo financiero para quien

lo emite.

Por lo tanto, en los mercados financieros es donde se intercambian activos

financieros (se comercian), aunque la existencia de un mercado financiero no es una

condición necesaria para la creación y el intercambio de un activo financiero, en las

mayorías de las economías los activos financieros se crean y posteriormente se

comercian en algún tipo de mercado financiero. Se le llama mercado spot o de efectivo

al mercado donde se comercia un activo financiero para su entrega inmediata.

25

2.3. Clasificación del sistema financiero venezolano

El Sistema Financiero Venezolano está compuesto por el Mercado Monetario y el

Mercado de Capitales. El Mercado Monetario señala Acedo y Acedo (2001: 245) "es

aquel en el que se realiza la compra-venta de los activos a corto plazo, incluyendo el

Mercado de Divisas y el Mercado de Oro". En este tipo de mercado, la oferta la

constituyen los bancos, el ente emisor, los ahorristas, las empresas, y el capital exterior.

La demanda proviene de las empresas, los especuladores de la bolsa, el público, y el

Estado. El Mercado de Capitales es aquel en el cual las operaciones se realizan a

través de Títulos Valores. En este mercado intervienen instrumentos con renta fija o con

renta variable.

En el Mercado Monetario las empresas acuden a él para financiar operaciones del

ciclo comercial de las mismas, estas son el financiamiento de materia prima, inventario,

nomina, entre otras. En el Mercado de Capitales los recursos obtenidos a mediano

plazo son usados como activos relacionados con los bienes de capitales, maquinarias,

terrenos, edificaciones, de allí el plazo para su cancelación. Según las operaciones que

se realizan en el Mercado de Capitales se pueden clasificar en dos tipos: Mercado

Primario y Mercado Secundario.

Mercado Primario: Es aquel que se relaciona con la colocación inicial de títulos.

Donde los compradores y el emisor participan directamente o a través de intermediarios

en la compraventa de valores de renta fija o variable y determinación de los precios

ofrecidos al público por primera vez, se produce así la canalización directa del ahorro a

la inversión productiva, característica fundamental de todo mercado financiero.

Mercado Secundario, opera exclusivamente entre tenedores de títulos, los cuales

venden o compran los títulos que han adquirido con anterioridad, es pues, dice Acedo y

Acedo (2001:254) "una re-venta de los títulos valores adquiridos previamente con el fin

de rescatar recursos financieros, retirar utilidades, diversificar su cartera o buscar

mejores oportunidades de rentabilidad, riesgo o liquidez". En este mercado el público

adecúa el plazo de la inversión a sus deseos y necesidades, pues puede vender sus

títulos en la Bolsa de Valores en cualquier momento.

26

La función principal de este mercado es la de proporcionar liquidez a los títulos

valores emitidos en el mercado primario y la de facilitar su suscripción por parte delpúblico inversionista, al hacer más atractiva la inversión.

Difícilmente podría existir el mercado primario si no se contará con el respaldo del

mercado secundario, este mercado proporciona además, información sobre precio de

los valores, lo cual permite al inversionista tomar decisiones adecuadas

2.3.1. Tipo de negociaciones en el mercado secundario

A descuento: Cuando los títulos son negociados por debajo de su valor par. Es

decir, que cuando lo adquieren pagas un precio menor al que te cancelan en el

momento de la cancelación.

Con prima: Cuando son negociados por arriba de su valor par.

A la par: Cuando se negocian por su valor nominal. Es el precio que te pagan por

el bono en el momento que te toca su cancelación. Es el monto que la empresa se

compromete a pagar al vencimiento del bono.

Hoy en día, en Venezuela lo que más existe es la compra-venta de divisas, lo que

es un mercado donde están por supuesto las instituciones financieras. Luego, existe el

mercado de capitales el cual permite a las empresas tener una fuente de

endeudamiento o de financiamiento adicional a la del mercado monetario; entonces, la

diferencia entre desarrollar un producto o acudir a una fuente de financiamiento en el

mercado de capitales y acudir a una fuente de financiamiento en el mercado monetario,

básicamente está en que cuando se va al mercado de capitales no se tiene a un

intermediario como tal sino que se tiene una relación directa entre el inversionista, el

cual, de alguna manera lo que quiere es aportar fondos para la empresa directamente, y

el emisor.

Ahora bien, existe una serie de personas y de entes que de alguna manera actúan

en cada uno de los mercados. En el mercado monetario esta la Superintendencia de

Bancos como ente regulador de las instituciones financieras, en conjunto con una serie

27

de Bancos con todos sus productos y sus servicios y sus unidades de negocio, las

cuales pueden ser del sector agrícola, banca corporativa o actividades que estén

relacionadas. Luego están los productos, que son las participaciones, depósitos a plazo

fijo, los créditos, las cuentas de ahorro.

En el mercado de capitales, lo que se tiene básicamente es una alternativa para la

empresa de obtener fondos, los cuales puede obtener de diversas maneras y una de

ellas es haciendo una emisión de acciones o de bonos o de papeles comerciales (títulos

valores). Cuando el emisor vende o emite acciones públicamente, de alguna manera

está permitiendo que el inversionista forme parte del capital de la empresa, pues

cuando el inversionista compra una acción, en el balance de la empresa no se está

constituyendo un pasivo, sino un nuevo accionista para la misma. Lo que hay es una

entrega de participación patrimonial. Sin embargo, esto le da recursos a la empresa

para poder realizar sus proyectos.

Otra manera de obtener fondos, es cuando la empresa se va por la vía del

financiamiento como tal, donde lo que tiene es la constitución de un pasivo que en este

caso puede ser de emisión de bonos, o de papeles comerciales. En Venezuela la

mayoría de las empresas que utilizan el mercado de capitales, desarrollan emisiones de

papeles comerciales, ya que éstos tienen un corto plazo y en el país es difícil conseguir

un inversionista que esté dispuesto a comprar un instrumento financiero que dure más

de 3 años. Los papeles comerciales por ley tienen un plazo máximo de 1 año y un

mínimo de 15 días.

En el mercado de capitales participan las Casas de Bolsa, los agentes de

colocación y las sociedades calificadoras los cuales están regulados todos por la

Comisión Nacional de Valores; éstos participantes deben existir para la emisión de

papeles comerciales pues así lo estipula la Ley de Mercado de Capitales de 1998.

2.4. Mercado de Capitales

Nemirovsky (1989:41) ha expresado sobre el particular que:

"La utilización del mencionado mecanismo ha sido poco frecuente hasta elpresente en razón de que se desconocen los instrumentos jurídicos quepermiten su utilización: resulta obvio que una de las bases principales

28

para acceder exitosamente al mercado de capitales es el conocimientodel ordenamiento jurídico que regula a esa rama del sistema financiero.Lamentablemente nuestros empresarios y profesionales desechan laposibilidad de utilizar el proceso de oferta pública de acciones yobligaciones sin que exista un estudio jurídico, económico o financieroque pueda justificar la adopción de tal postura. En la mayoría de los casosla negativa de estructurar un plan para captar el ahorro público se deben acomentarios de terceros o a la apreciación de los resultados obtenidos porotras empresas deficientemente asesoradas".

Los empresarios son renuentes a ser controlados por organismos públicos; es

bien conocida en Venezuela la resistencia por parte de los particulares de recurrir a la

administración para iniciar un trámite, conseguir permisos o estar sometidos por la Leyal control de algún organismo.

En el caso del mercado de capitales el organismo controlador es la Comisión

Nacional de Valores, el cual no tiene por finalidad, como cree o presume el público en

general, investigar, multar o hacer difícil el acceso al mercado. Por el contrario, además

de controlar la efectiva revelación de información por parte de las empresas inscritas en

el mismo, trata de promover mediante el asesoramiento y flexibilización de los

procedimientos, el ingreso de las empresas, especialmente la pequeña y mediana

industria al mercado de capitales, además de promover a nuevos inversionistas a ser

parte activa de este mercado.

Sin embargo, muchas empresas sólidas prefieren renunciar a la posibilidad de

conseguir financiamiento a través de la oferta pública de títulos valores para no tener

que estar sujetas al control de otro organismo del estado.

De tal manera, que las empresas recurren al mercado de capitales cuando no

existen otras vías de financiamiento y ha sido una constante de las empresas que han

utilizado la oferta pública de acciones y obligaciones el recurrir a dicho mecanismo

cuando han afrontado una crítica situación financiera para cumplir con sus obligaciones

crediticias.

En muchos casos se ha tratado de acceder al mercado de capitales cuando las

empresas se encuentran, en una situación de atraso o quiebra. En tales situaciones el

29

fracaso del mercado de capitales, de las empresas y de los inversionistas sería lo másprobable.

Los inversionistas aunque deseosos de canalizar sus ahorros en empresas sólidasy productivas, se abstienen de hacerlo dada la creencia de que no existen garantíassuficientes que aseguren su inversión.

De igual forma García, L. (1995:237) plantea:

"La importancia de contar con un mercado de capitales líquido, eficiente ytransparente que traerá importantes beneficios pues facilitará laacumulación del ahorro y la formación de capital, lo cual resulta esencialal desarrollo económico; mejorara la eficiencia de la asignación derecursos, creará nuevas oportunidades de inversión e incrementará losniveles de competencia".

Ahora bien, el desarrollo de un mercado de capitales con las características

señaladas no es tarea fácil requiere de sólidas bases económicas, sociales, políticas y

legales, las cuales en acción conjugada permiten generar la confianza necesaria para el

cabal, estable y ordenado funcionamiento del mercado.

Durante muchos años Venezuela disfrutó de una gran estabilidad monetaria y

financiera, el bolívar mantuvo su libre convertibilidad y el país logró un buen nivel de

desarrollo en su estructura financiera. Tradicionalmente, los bancos, y en especial los

comerciales, resultaron las más importantes instituciones financieras.

Sin embargo, el mercado de capitales mostró un bajo nivel de desarrollo. A pesar

de los inmensos recursos disponibles en el país, no se contaba con una estructura

financiera capaz de movilizar recursos financieros de mediano y largo plazo. El mercado

de capitales se circunscribía a una serie de transacciones de renta fija, la estrechez y

debilidad de ese mercado, así como su incapacidad de canalizar recursos hacia el

mediano y largo plazo y su escasa liquidez, contribuyeron a desincentivar el ahorro o

canalizarlo hacia instituciones e instrumentos de corto plazo, en especial hacia la banca

comercial.

30

Por otra parte, las actitudes del sector empresarial, y en especial, su deseo de

mantener control sobre sus empresas creaba pocas oportunidades a la participación enel mercado de capitales. La propiedad de las empresas estaba muy concentrada y elcapital resultaba bajo. Además, un aspecto que debe destacarse es el que se refiere a

la baja propensión empresarial hacia la apertura del capital, hecho que reviste unatrascendente importancia sobre todo en el caso de economías relativamente pequeñascon fuertes imperfecciones en el funcionamiento de los mercados internos, como enVenezuela.

En opinión de Zambrano y otros (1988:69):

"Por un lado el predominio de grupos familiares, o grupos financieros enlos directorios de las grandes empresas, las únicas que cumplen con losrequisitos establecidos para participaren el mercado de capitales comoemisoras de acciones, y por otro, la relativa facilidad con las que estasempresas acuden al crédito bancario por ser ellas las que representan asu vez un mínimo riesgo a los efectos de las colocaciones para lasinstituciones crediticias y dado el entrelazamiento de los directorios de lasempresas industriales con las instituciones de depósito. Son estas lassituaciones que favorecen el crecimiento del mercado crediticio y afectan almercado accionario".

En efecto, la tradición empresarial-familiar, obviamente es un fuerte obstáculo a

los procesos de apertura de capital, dada la resistencia por parte de estos grupos a

perder no solo el control de las empresas, sino también su libertad de acción.

Para Rueda (2002:469):

"Las bolsas de valores deben ser también una forma de revolucionar lasbases anquilosadas de las economías de Latinoamérica. La concentraciónde la propiedad de la mayoría de las empresas en pocas manos y en unaestructura preponderantemente familiar es una constante que debecambiar. Las bolsas de valores pueden y deben dispersar también lapropiedad mayoritaria"

Al hablar de los orígenes de la institución bursátil en Venezuela, Oropeza

(1995:23), sostiene lo siguiente:

"En Venezuela la Bolsa de Valores de Caracas fue fundada apenas en1947, no obstante su presencia durante casi 50 años no ha tenido la

trascendencia que debía por que no la dejaron actuar una maraña decontroles que fueron menguando su concurso al impulso del desarrollonacional. La actividad efímera que emergió a raíz de las iniciativas deliberación de los mercados a partir de 1989, murió con la incertidumbresembrada por la inestabilidad política y las regulaciones que se impusieroncon los cambios de política económica".

Acerca del rol que ha desempeñado la Bolsa en Venezuela, Morles, (2000:44),afirma que:

31

"La bolsa cumple un papel muy discreto hasta el año de 1983. Laexpansión económica de los años 50, la crisis de los años 60, el boom delos años 70 y la recesión de los años 80, ocurren en el contexto de unaeconomía profundamente estatizada y dirigida. El gran público descubre laexistencia de la bolsa en 1983, al producirse la traumática devaluación defebrero de ese año. Bastaron dos meses de transacciones con el dólar librede la época, para que la noción de la bolsa como mercado en que losprecios eran fijados conforme a las presiones de la oferta y la demanda, seconsolidara en vastos sectores de la población".

En Venezuela las bolsas de valores han tenido una activa participación en la

conformación de un mercado financiero, sin embargo Lollett y Castellanos (1965:23)

señalan que:

"No han logrado el desarrollo que exige el crecimiento económico del país.Los mercados de valores, con significado real en lo económico y social, sonproducto de esfuerzos de la colectividad donde se generan y el resultadode muchos factores. En consecuencia, para que tales mercados funcionenadecuadamente y puedan alcanzar las metas que los configuran, esnecesario que haya comprensión precisa y cabal de sus objetivos y de losmedios que se requieren para alcanzar estas realizaciones".

En este mismo sentido para Casanova (1992:213): "La Bolsa de Valores ha tenido

un desarrollo y evolución lento en Venezuela en comparación con otros países del área

Iberoamericana como Argentina, Brasil, México y Perú".

En efecto, si bien el sustento jurídico lo tiene desde el siglo pasado cuando en

1805 se solicita y se obtiene la autorización para crear una casa de bolsa, recreo e

instrucción de comerciantes y labradores que no llego a tener mayor importancia debido

a las insuficientes relaciones comerciales y a la guerra de la independencia con la que

se empobreció aun más la economía del nuevo país.

32

En 1939, en un inmueble situado en lo que hoy se conoce como esquina de laBolsa, se comenzaron a reunir personas interesadas en negocios y en informaciónacerca de ellos. Pero su duración fue efímera.

En este sentido, Basch y Bisbal (1971), citado por Morles (2000:54), afirman:

"En las bolsas de valores se cumple el proceso de intercambio (compraventa) de valores en circulación en el mercado. Su importancia no se limita aprocurar un mercado secundario eficaz, aunque ese sea su principalobjetivo, sino que va más allá: la magnitud y eficiencia del mercadosecundario ejercen predominante influencia sobre el primario".

De allí, que un mercado secundario activo, bien organizado y eficiente es requisito

previo para que el de emisión tenga importancia. El grado de aceptación de los valores

recién emitidos por parte de los inversionistas tanto individuales como institucionales

dependerá considerablemente de las facilidades que existan para su colocación futura

en el mercado secundario. En este sentido, la función primordial del mercado

secundario consiste en proveer liquidez a los activos financieros que se negocian en el

mercado de emisión.

En relación de cuáles son los diferentes elementos que los especialistas en bolsa

toman en cuenta para emitir un juicio sobre el valor de una sociedad en bolsa, Duplat

(1989:98) sostiene que:

"El papel de los analistas financieros en la evaluación de las sociedadescotizadas en bolsa, les conduce a buscar el máximo de información sobre elterreno, mediante entrevistas con los dirigentes, visitas a fábricas y a reunirtodos los documentos o informaciones sobre el sector de actividad de lasociedad, sobre las sociedades competidoras, sobre la misma sociedad (setrata de informaciones de carácter económico, por ejemplo desarrolloesperado de los mercados), y de carácter financiero".

Los analistas financieros examinan de cerca la contabilidad de las empresas, las

reorganizan, calculan los ratios, de hecho los que verdaderamente les interesa son las

perspectivas de futuro de la sociedad, por ello preguntan a los directivos sobre las

estrategias a mediano plazo, sobre sus previsiones de ventas y resultados de

beneficios.

33

En este mismo orden de ideas para Amat y Puig (1992:5): "Los analistas

bursátiles" utilizan herramientas muy diversas para intentar comprender el mercado yprever su futuro. Estas herramientas se pueden clasificar en dos grandes grupos: el

análisis técnico y el análisis fundamental".

El análisis fundamental utiliza los estados financieros de las empresas, datos del

sector económico en el que operan, estudios de mercado, datos relativos a la economía

general, datos socio-políticos, entre otros. Es decir, el análisis fundamental exige

disponer de muchos datos, de mucho tiempo y de complejos conocimientos para poder

efectuarlo.

Y el análisis técnico se basa en que el mercado proporciona la mejor información

sobre la evolución futura que puede tener el mismo y los respectivos títulos que lo

integran. El análisis técnico se centra en el estudio del mercado en sí mismo. A través

del análisis técnico se trata de prever los cambios de tendencia del mercado, o de un

título en particular, para poder tomar decisiones de compra o venta beneficiosas.

Para Cootner, citado por Sheffrin (1985:76):

"Los inversores que sistemáticamente hagan mejores previsiones iránganando peso en los mercados y expulsaran a los peores, de manera quecon el tiempo, el precio de la acción reflejara el mejor análisis de lainformación disponible, y los mercados serán más eficientes".

En este mismo orden de ideas el autor expresa que los factores que intervienen

directamente son:

• Factores Políticos: como por ejemplo el conflicto del Golfo Pérsico, con la

invasión de Kuwait por Iraq, que provoco ante el riesgo de una guerra, y de una

crisis energética, la caída generalizada de las bolsas.

• Factores Económicos: la evolución de los indicadores económicos tiene un peso

fundamental en la marcha de las cotizaciones. Algunos indicadores económicos

muy importantes son: los tipos de interés, la inflación, las cifras de crecimiento

económico, la política monetaria y fiscal prevista, factores relacionados con

operaciones financieras, factores relacionados con los propios inversores.

34

Por otro lado sobre como la inflación afecta a la bolsa Tournier (1989:97):"Especifica que el fenómeno de la inflación es bien conocido por el gran público;corresponde a un alza del conjunto de los precios, y desemboca en una pérdida delpoder adquisitivo y en una erosión del valor de la moneda"

Por lo general, la inflación provoca un escape ante la moneda que se ha

convertido en un soporte fundador del poder adquisitivo. Los inversionistas tratan

entonces de colocar sus haberes monetarios en bienes reales, que poseen un valor

intrínseco independiente de los valores puramente monetarios. Las acciones forman

parte de estos bienes reales, susceptibles de proteger al inversor contra la inflación.

Igualmente, Rueda (2002:367) acerca de como los asuntos políticos afectan el

comportamiento de las bolsas de valores, expone sobre el particular que:

"La política y los políticos son fundamentales en la evolución económica, yaque son los que delinean el rumbo, si un país padece inflación o si estira elcirculante, se debe a los lineamientos políticos de los gobernantes, siaumenta el porcentaje de un impuesto o se tiene mayor desempleo, esporque algo o mucho hacen o dejan de hacer los políticos de los quedepende el timón económico".

De allí que, la política da forma a la economía y en consecuencia, el rumbo

económico depende en esencia de las acciones de gobierno. La opinión del público no

decide que una economía sea cerrada como la de Corea del Norte, o que haya una

benevolencia ilimitada al capital foráneo como en el caso de México, eso se decide por

los criterios y creencias de los dirigentes.

En tiempos electorales aflora la incertidumbre bursátil, en estas épocas los

inversionistas se muestran cautelosos, previsores o indecisos por que saben que el

cambio de gobierno trae consigo modificaciones inevitables que inciden en el curso de

las variables, preocupaciones parecidas se gestan a otras escala, cuando un país

remueve el poder legislativo, cuando sustituye el ministro de finanzas o economía,

cuando se enferma o muere un líder o tiene lugar un levantamiento armado.

Los empresarios, los analistas, los inversionistas saben que por estos cambios o

movimientos pueden haber giros o vuelcos económicos, salidas de recursos,

35

desequilibrio en la liquidez, desajustes en las variables y expectativas frustrantes quelleven a los índices accionarios, aumentos en el tipo de cambio y las tasas de interés.Los hechos sociales transforman a un país y alteran los indicadores.

Sobre las reservas tradicionales que la inversión extranjera en acciones suscita,Williamson (1985), citado por Morles (2000:36) específica que:

"No se requiere tomar medidas para impedir que las empresas localescaigan bajo control foráneo. La legislación respectiva podría perfectamenteestipular limites máximos hacia la propiedad externa valores (por ejemploun 5% para cada tenedor extranjero individual, y un 25% para losextranjeros en general), sin obstaculizar una importante expansión en lastenencias en valores por lo no nacionales".

El impacto interno de un flujo de inversiones foráneas en acciones parece

singularmente provechoso. Descendería el costo de capital para el sector privado y

aumentaría su disponibilidad, promoviendo así la expansión de un sector que, en

general, es considerado como especialmente importante.

Este sector también podría hacerse menos dependiente del capital de préstamo, y

en consecuencia, reducir su vulnerabilidad financiera ante circunstancias adversas. Otra

ventaja consiste en que la diversificación de las fuentes de capital en acciones

contribuiría a dotar a los mercados de un elemento de estabilidad.

Según Rodner (1993:405):

"En Venezuela, la adquisición de acciones por parte de inversionistasextranjeros en las bolsas de valores, no tiene limitación alguna, exceptoque el inversionista, al término del año calendario, debe registrar lasinversiones que mantenga para esa fecha en la Superintendencia deInversiones Extranjeras (D. 2.095, Artículo 27, parágrafo primero)".

Asimismo, agrega el citado autor que, "La inversión en cartera en Venezuela, se

hace a través de acciones que están cotizadas en una bolsa de valores, no tiene

restricción alguna y sólo requiere un registro informativo al final del año" (p. 406).

Obsérvese que el registro es desde la posición de la cartera de acciones al final del año

calendario, por lo cual es posible que el inversionista haya comprado y vendido una

36

acción durante el año calendario, en cuyo caso, sino tiene en su portafolio la acción al

final del año, no tiene que reportar su posición de accionista dentro de esa sociedad. La

norma venezolana es flexible respecto a la inversión en cartera que se materializa a

través de compra de acciones que están cotizadas en bolsa.

En cuanto a cuales son las características de los modernos mercados de valores,

Cachón (1992) citado por Morles (2000:75) indica las siguientes:

"Existencia de un órgano de control, encargado de la supervisión delmercado, intermediarios y operaciones, amplia competencia entreintermediarios, crecimiento de los recursos financieros canalizados a travésde los mercados de valores e incremento del volumen total de negociación,Internacionalización de los mercados"

2.5. La Bolsa de Valores

Las Bolsas de Valores tal y como se conocen internacionalmente son centro de

transacciones debidamente organizado donde los corredores de bolsa negocian

acciones y bonos para sus clientes. En las bolsas de valores se transan títulos valores

de diversa índole. El libro "Curso de Introducción a la Bolsa" (Bolsa de Madrid, 1987),

acota que una bolsa de valores es un mercado localizado físicamente, a diferencia de

otros mercados, donde, a pesar de estar igualmente organizados, las negociaciones se

realizan por vía telefónica o informática sin la presencia del público.

Las bolsas de valores son mercados secundarios oficiales en los cuales se hacen

operaciones bursátiles de instrumentos de renta fija (bonos) y de renta variable

(acciones), es bueno señalar que en la práctica, los emisores de acciones (renta

variable) acuden a la bolsa de valores también como mercado primario para formalizar

sus ofertas de ventas de acciones o ampliaciones de capital.

En este mismo orden de ideas Goldschmit (1979:138), considera que:

"Las bolsas de valores son compañías anónimas que tienen por objeto elfomento y desarrollo del mercado de capitales, a cuyo efecto debenpromover, por si o por medio de sus corredores un mercado regular,expedito, y público para la celebración de transacciones en especiescotizables. Las bolsas de valores son en algunos países instituciones

37

privadas, en los países anglosajones, aunque han sido sometidas en losúltimos tiempos, aun riguroso control oficial de sus actividades, en otros, asíen Francia, son instituciones públicas".

En este sentido, Morles (2000:35) expresa sobre el particular que:

"La bolsa es un mercado reglamentado que solo puede ser creadaconforme a autorización gubernamental (n.21, Art.9 Ley de Mercado deCapitales) y ha de funcionar de acuerdo al régimen establecido en la Ley deMercado de Capitales (Titulo III, Capítulo IV), y a las normas que dicte laComisión Nacional de Valores (Art. 92 ejusdem). La propia ley califica a labolsa como mercado secundario oficial (Art. 24 ejusdem)".

El autor citado señala que la propia ley califica a la bolsa como mercado

secundario oficial sin precisar las consecuencias de esa calificación, por lo cual se debe

considerar está expresión como carente de significado normativo. Igualmente precisa

que:

"La bolsa conduce el ahorro de los particulares hacia las empresas queemiten títulos para captar fondos, por medio de instrumentos de renta fija yde renta variable. También dirige el ahorro hacia instrumentos emitidos porentes gubernamentales. Teóricamente, a través de la bolsa debe lograrsela óptima asignación de los recursos, quienes tienen fondos disponiblessolo los entregan a cambios de títulos sobre la base de un juicio positivo devalor, sobre las expectativas en comparación con otras alternativas" (38).

En efecto, la bolsa suministra información financiera sobre las empresas, fija el

valor de las acciones. También se le reconoce a la bolsa como función económica la de

proveer liquidez a las inversiones en títulos valores, o facilitar la desinversión a través

de una nueva inversión.

Entre otros Suárez, (1996:381), indica que:

"La bolsa cumple un cometido económico fundamental en cuanto canaliza elahorro hacia la inversión. A la bolsa, acuden por un lado, las empresas enbusca de capital, que ofrecen a los ahorradores la posibilidad de convertirseen sus socios o en sus acreedores, y por otro lado, a la bolsa acude elpúblico en general ofreciendo sus excedentes de ahorro".

De esta manera, la bolsa conecta a los actores de la actividad económica o

38

empresas con los ahorradores, con la finalidad de que se produzca un intercambio de

capital entre éstos y aquéllas. Esta función de canalización del ahorro hacia la inversión

cobra mayor importancia con el desarrollo económico, pues al aumentar el número y ladimensión de las empresas crecen las necesidades de capital y, a su vez, al ser mayorla renta por habitante, cada día es más elevado el número de personas que buscan

colación para sus ahorros en forma de inversión, es decir, esperando la mayorrentabilidad con el menor riesgo.

El desarrollo económico no puede existir sin esos hombres o grupos de hombres

capaces de coordinar los factores productivos y crear riqueza. Estos hombres a los que

se les ha denominado empresarios son los verdaderos actores del quehacer

económico. Pero para llevar a cabo su cometido, necesitan reclutar mano de obra y

personal técnico, comprar maquinaria y tecnología, etc., para lo que necesitan disponer

de dinero.

En los momentos actuales, para que las empresas sean rentables y sean, de este

modo competitivas a nivel nacional e internacional, tienen que ser normalmente de gran

dimensión, por lo que necesitan disponer de bastante capital.

Por ello, los recursos financieros de que pueda disponer el grupo promotor de

cualquier empresa, aun contado con la capacidad de crédito que puedan conferirle sus

recursos propios y su notoriedad, generalmente resultan insuficientes, se necesita

acudir al mercado de capitales para aumentar el volumen de capital propio y de este

modo aumentar también la capacidad de endeudamiento de la empresa, ya que al tener

mayor cantidad de recursos propios se tiene mayor capacidad crediticia. La época de

las empresas individuales y de las sociedades personalistas ya ha pasado.

Por otro lado, Dominici citado por De Sola (1960:25) dice que:

"La bolsa es una institución útil porque pone en relación diaria a todos losque ejercen el comercio en una plaza, facilita los negocios y transacciones,puesto que reúne en un lugar determinado a todos los que compran yvenden, acerca, por decirlo así, la oferta y la demanda, para que seconozcan y se avengan, hace públicos todos los actos de comercio enbeneficio de todos los que tratan, y les quita, en consecuencia, todoaspecto de sorpresa y clandestinidad a las operaciones mercantiles".

39

2.6 Bolsa de Valores de Caracas

La Bolsa de Valores de Caracas en una institución de capital privado constituidacon la misión de facilitar la intermediación de instrumentos financieros y difundir lainformación que requiere el mercado de manera competitiva, asegurando transparenciayeficacia dentro de un marco autorregulado yapegado a los principios legales y éticos;apoyándose para ello en el mejor recurso humano y en la solvencia de nuestros

accionistas. Está ubicada físicamente en la Calle Sorocaima entre avenidas Venezuela

y Tamanaco, en el Edificio Atrium, Piso 1, Urbanización El Rosal, Caracas Venezuela.

La Bolsa de Valores de Caracas a pesar de tener un sitio físico donde acuden los

corredores a la rueda desde 1992 éstos también concurren de forma digital desde sus

Casas de Bolsa, interconectados por una red computarizada enlazada vía microondas yfibra óptica. El público tiene acceso a la Sala de Inversores de la Bolsa, desde donde,

a través de estaciones de consulta se pueden observar las transacciones. Hoy en día

también es muy fácil consultar en tiempo real las cotizaciones a través de la página web

de la Bolsa de Valores de Caracas y diversos sitios web especializados en el tema.

2.6.1. Reseña Histórica de la Bolsa de Valores de Caracas

En Venezuela, los registros sobre la existencia de intentos de formación de bolsas

datan de 1805, siendo eclipsada esta novedosa actividad por la guerra deindependencia.

En 1839, en Caracas, entre las calles del Comercio y del Sol (hoy esquina de la

Bolsa), ya se efectuaban reuniones de personas interesadas en realizar negociaciones.

A una cuadra de esta esquina, la sombra de la Ceiba de San Francisco, se

congregaría diariamente un gran número de personas que prorrumpía en grandes

voces y exclamaciones, debido a las transacciones que allí se realizaban. A este lugarconcurrieron durante más de siete décadas.

UUlPlazT) %lJDeliSás n$I N r I^ L }*r

^\,

Gráfico No. 2

Ubicación Bolsa de Valores de Caracas

^ así

-4'Oí

.7

W

\C

Av Orinoco \ \8¡;\ \& •% , \a l __—— 1

\7 ti"

^ ^'«-— ] | IJ -^ ^ /^-"^ ©2009^ogle.-Dffi^

"C:

Suan»

f /7-»fr i/ -\ "-1- #1 / /

ÍHLgadDog CBfBtdtln6tJp|opaltléclinoloqies- Térmisúer

40

Fuente: Google Maps (2009).

Los corredores de San Francisco constituían un conjunto de hombres tan

honorables y solventes que sus operaciones se aceptaban con la certeza de que "la

palabra es un documento". Nadie faltaba al compromiso contraído.

Una nueva institución fue registrada el 21 de enero de 1947: la Bolsa de Comercio

de Caracas. Para honrar una tradición, adoptó la figura de la Ceiba de San Francisco

como emblema.

La primera rueda se efectuó el 21 de abril de 1947, a las 10:30 de la mañana, con

el tradicional golpe del martiliero. Finalizó la jornada con 18 operaciones con acciones y

6 con bonos del Gobierno.

En esta bolsa sólo algunos corredores eran accionistas de la empresa, situación

que generó descontento entre algunos operadores, quienes el 24 de marzo de 1958

establecieron la Bolsa de Comercio del Estado Miranda.

41

Pero debido a la existencia injustificada de dos bolsas en una misma ciudad, se

logró la integración de ambas instituciones. La Bolsa de Miranda realizó su última rueda

el primero de octubre de 1974 y 12 corredores de esa entidad pasaron a integrar laBolsa de Comercio de Caracas, elevando de 31 a 43 el número de corredores de dicha

institución.

La necesidad de organizar, promover y perfeccionar el mercado llevó, el 31 de

enero de 1973, a promulgar la Ley de Mercado de Capitales. Un año después se

estableció la Comisión Nacional de Valores, con el objeto de regular y fiscalizar elmercado de capitales en Venezuela.

En 1974, la asamblea de accionistas acordó cambiar la denominación social de la

institución por el de Bolsa de Valores de Caracas, C.A.

El 17 de junio de 1986, la Comisión Nacional de Valores autorizó la constitución de

la Bolsa de Valores de Maracaibo. Este mercado inició operaciones el 28 de abril de

1987 en el edificio sede del Banco Central de Venezuela, en Maracaibo, con 27

miembros.

A pesar de su larga historia, la Bolsa de Caracas no va a tener un auge tan

significativo como el registrado a partir de 1989. El año siguiente alcanzó volúmenes

récords en operaciones y montos negociados, por lo que se hizo necesario modificar los

procesos operativos y se sentaron las bases para la implantación de sistemas

electrónicos de transacciones, liquidación y compensación y de modernas redes de

telecomunicaciones.

La sede de la Bolsa de Caracas se mudó en 1991 al edificio Atrium, en El Rosal. A

principios del año siguiente, 1992, comenzó a operar el Sistema Automatizado de

Transacciones Bursátiles (SATB), sustituyendo la rueda a "viva voz" por la "rueda

silenciosa". Dos años después fue puesto en servicio el Sistema de Conexión Remota,

que permite a los corredores operar en una moderna red de telecomunicaciones

mediante el empleo de microondas y un anillo de fibra óptica.

La Bolsa de Valores de Maracaibo emplea el mismo sistema de transacciones.

42

El 29 de septiembre de 1994, en asamblea constitutiva, se decidió crear un tercer

mercado bursátil: la Bolsa Electrónica de Valencia, cuya primera sesión se celebró el 5de junio de 1995.

En 1995, la Bolsa de Caracas se constituyó en la primera institución financieravenezolana en acceder a la superautopista de la información: con un sitio en el WorldWide Web de Internet.

En 1996 son aprobadas la Ley de Cajas de Valores y la Ley de Entidades deInversión Colectiva. En 1997 entran en funcionamiento el Sistema Automatizado de

Información Bursátil y Financiera (SAIBF) y el Sistema Automatizado de Rueda en

Línea (SAREL), a través de Internet, formando parte del sitio web de la Bolsa de

Valores de Caracas. En 1998 entra en vigencia una nueva Ley de Mercado de Capitalesel jueves 22 de octubre de 1998, que otorga autonomía funcional a la Comisión

Nacional de Valores. En 2000 comienza a funcionar en mayo el nuevo Sistema

Integrado Bursátil Electrónico (SIBE) al iniciar operaciones el módulo de renta fija y seinicia el período de arranque del módulo de renta variable, que arranca el 2 de julio. Enla historia reciente, en los años transcurridos de este nuevo siglo, en medio de las

dificultades económicas que el país ha vivido, la Bolsa ha debido adaptarse a losnuevos tiempos.

El mercado accionario ha tenido cambios importantes. Se ha avanzado en la

pronta liquidación de las operaciones llevando de 5 a 3 días el lapso de liquidación,

mientras se trabaja en la modernización del sistema de pagos, los mecanismos

electrónicos de operación bursátil y de caja de valores se han ido perfeccionando, se ha

¡mplementado el comercio electrónico sobre la base de un avanzado Portal de la Bolsa

en Internet, se ha creado un enlace entre el sistema de transacciones de la Bolsa y el

sistema de custodia y liquidación del Banco Central para la negociación de bonos de la

deuda pública denominado Nuevo Mercado Sibe-Sicet".

Igualmente se registran avances importantes en otras áreas, como lo evidencian el

inicio de un programa de Responsabilidad Social Corporativa. Comienza el Programa

de FormaciónAcadémica conjuntamente con la Universidad Metropolitana.

43

Hoy en día, todo el mercado bursátil venezolano tiene su centro en la Bolsa de

Valores de Caracas. En enlace directo con la institución, los inversionistas de todo el

mundo pueden obtener información de cotizaciones y transacciones a través de

terminales de las empresas difusoras de información y de los servicios de la Bolsa en

Internet o consultando directamente a nuestras casas de bolsa miembros. Los datos

resultantes de precio, montos y volúmenes de transacciones que se efectúan en el

mercado local, en tiempo real, al igual que las variaciones, cada dos minutos, que se

producen en el índice Bursátil Caracas, se distribuyen a terminales ubicados en

distintos puntos del planeta.

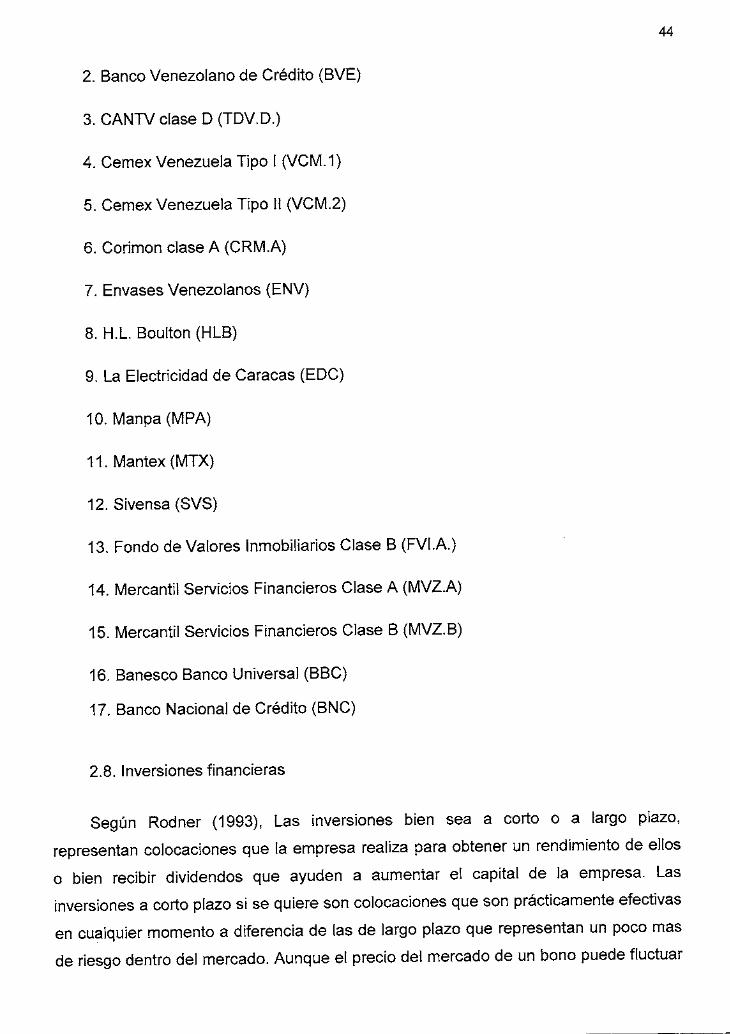

2.7. índice Bursátil Caracas

El índice bursátil Caracas, es el promedio aritmético de la capitalización de cada

uno de los 17 títulos de mayor capitalización y liquidez negociados en la Bolsa de

Valores de Caracas.

El nivel del índice se calcula en forma análoga, y equivale a la suma de las

capitalizaciones de todos los constituyentes del índice, donde el peso de cada

constituyente es su capitalización de mercado (número de acciones multiplicado por el

precio). De esta forma, podemos afirmar que los movimientos de precios de los títulos

más grandes originan movimientos importantes en el índice.

El IBC es calculado por la Bolsa de Valores de Caracas y administrado por un

comité conformado por ocho (8) personas reconocidas públicamente como conocedoras

del mercado.

2.7.1. Composición del índice Bursátil a diciembre 2007.

Para el cierre del mes de diciembre de 2007, los índices de la Bolsa de Valores de

Caracas se encontraban conformados como sigue:

índice general:

1. Banco Provincial (BPV)

44

2. Banco Venezolano de Crédito (BVE)

3. CANTV clase D(TDV.D.)

4. Cemex Venezuela Tipo I (VCM.1)

5. Cemex Venezuela Tipo II (VCM.2)

6. Corimon clase A (CRM.A)

7. Envases Venezolanos (ENV)

8. H.L. Boulton (HLB)

9. La Electricidad de Caracas (EDC)

10. Manpa(MPA)

11. Mantex (MTX)

12. Sivensa(SVS)

13. Fondo de Valores Inmobiliarios Clase B (FVI.A.)

14. Mercantil Servicios Financieros Clase A (MVZ.A)

15. Mercantil Servicios Financieros Clase B (MVZ.B)

16. Banesco Banco Universal (BBC)

17. Banco Nacional de Crédito (BNC)

2.8. Inversiones financieras

Según Rodner (1993), Las inversiones bien sea a corto o a largo plazo,representan colocaciones que la empresa realiza para obtener un rendimiento de elloso bien recibir dividendos que ayuden a aumentar el capital de la empresa. Las

inversiones a corto plazo si se quiere son colocaciones que son prácticamente efectivasen cualquier momento a diferencia de las de largo plazo que representan un poco masde riesgo dentro del mercado. Aunque el precio del mercado de un bono puede fluctuar

45

de un día a otro, se puede tener certeza de que cuando la fecha de vencimiento llega,

el precio de mercado será igual al valor de vencimiento del bono.

Por otro lado, las acciones no tienen valores de vencimiento. Cuando el precio del

mercado de una acción baja, no hay forma cierta para afirmar si la disminución será

temporal o permanente. Por esta razón, diferentes normas de valuación se aplican para

contabilizar las inversiones en valores de deudas negociables (bonos) y en valores

patrimoniales negociables (acciones). Cuando los bonos se emiten con descuento, el

valor de vencimiento de los bonos excederá el valor prestado originalmente.

Por lo tanto, el descuento puede ser considerado como un cargo de intereses

incluido en el valor de vencimiento de los bonos. La amortización de este descuento

durante la vida de la emisión de bonos aumenta el gasto periódico de intereses.

Bajo estas perspectivas, la mayor parte de los inversionistas estarían de acuerdo

con la consideración de que quieren ganar el mayor dinero posible con sus inversiones.

No obstante, traducir las aspiraciones y las circunstancias de los distintos grupos

económicos y familias en una decisión de inversión apropiada puede ser una tarea

desalentadora. La tarea es igualmente difícil para las instituciones públicas, pues la

mayoría tiene muchos grupos de intereses y siempre están reguladas por varias

normas.