junta de desarrollo regional de la zona sur de la ... judesur... · en situación de pobreza con...

TRANSCRIPT

Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas

(JUDESUR)

Informe Presupuesto Ordinario 2017

DE-0769-2016

Secretaría Técnica de la Autoridad Presupuestaria

Diciembre 2016

Índice de Contenido Resumen Ejecutivo......................................................................................................................... 1

Introducción .................................................................................................................................... 3

Objetivo General ............................................................................................................................ 4

Capítulo I: Análisis Presupuesto Ordinario y POI 2017 ................................................................... 5

1.1 Descripción de la entidad ...................................................................................................... 5

1.2 Análisis de los ingresos ......................................................................................................... 6

1.3 Análisis de los Gastos ......................................................................................................... 10

1.4. Empleo y Salarios .............................................................................................................. 17

1.5 Vinculación del POI 2017 con el PND ................................................................................. 19

Capítulo II: Verificación del cumplimiento de las directrices .......................................................... 21

Capítulo III: Disposiciones ............................................................................................................ 23

Bibliografía ................................................................................................................................... 24

Índice de Gráficos, Cuadros y Tablas Gráfico 1 Superávit Específico Presupuestado y Efectivo, periodo 2017 ........................................ 7 Gráfico 2 Composición Relativa de Ingresos Presupuestados, periodos 2013-2017 ...................... 9 Gráfico 3 Distribución de los Egresos Presupuestados, periodo 2017 .......................................... 11 Gráfico 4 Distribución de los Egresos Presupuestados, periodo 2017 .......................................... 12 Gráfico 5 Ejecución de Gastos, Periodo 2013-2016 ..................................................................... 17 Gráfico 6 Histórico Presupuestado en Partida de Remuneraciones, Periodo 2013-2017 .............. 18 Cuadro 1 Ingresos Presupuestados, Periodo 2017......................................................................... 6 Cuadro 2 Egresos Presupuestados por Partida, periodo 2017 ..................................................... 11 Cuadro 3 Origen y Aplicación de Recursos, periodo 2017 ............................................................ 12 Cuadro 4 Proyectos Productivos incorporados al Presupuesto Ordinario, Periodo 2017 .............. 13 Cuadro 5 Vinculación del Presupuesto Ordinario 2017 con el PND .............................................. 19 Tabla 1 Recursos Presupuestados en la partida de Cuentas Especiales, Periodo 2017 .............. 14 Tabla 2 Clase y Cantidad de Puestos ........................................................................................... 18 Tabla 3 Gasto presupuestario Máximo, Periodo 2017 .................................................................. 21

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 1 de 24

Resumen Ejecutivo La Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas, es una institución semiautónoma, creada mediante Ley N° 7730, que reformó la Ley de Creación del Depósito Libre Comercial en el Área Urbana de Golfito, N° 7012. Posteriormente, para el mes de junio del año 2016, se publica la Ley No. 9356 “Ley Orgánica de la Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas”, que corresponde a una nueva reforma a la Ley Orgánica de JUDESUR, la cual sustituye las leyes anteriores. JUDESUR incorpora ingresos por un monto total de ¢15.800,5 millones para el ejercicio económico del periodo 2017, los cuales provienen de ingresos propios, según lo dispone el Artículo 40, de la Ley No. 9356, que establece un impuesto único del diez por ciento (10%) sobre la venta de las mercaderías almacenadas en las bodegas del Depósito Libre Comercial de Golfito (DLCG), además, de los ingresos provenientes de alquileres de locales, erogaciones de concesionarios, otros alquileres varios, los productos remanentes de los locales y cualquier otro ingreso proveniente del DLCG. Respecto a lo anterior, con la entrada en vigencia de la Ley 9356, para el periodo 2016 el impuesto a recaudar sobre la venta de las mercaderías almacenadas en las bodegas del DLCG, se mantiene en 14%. Posteriormente, para el año 2017, este porcentaje de impuesto será de un 12%, y finalmente, a partir del año 2018 el impuesto se ajustará al 10%. La Ley de JUDESUR, establece en su artículo 59, la manera en que se deben distribuir los ingresos de la institución, con el fin financiar los cuatro Programas de la Institución: Administración, Depósito, Desarrollo y Becas. La partida con mayor participación relativa respecto al total de egresos de la institución, corresponde a las Transferencias de Capital con un 51,4%, lo cual representa un monto de ¢8.123,6 millones. Estos recursos se destinan a las organizaciones Gubernamentales y no Gubernamentales, que previamente han precalificado ante la Institución como idóneos para el manejo de fondos públicos, para desarrollar proyectos productivos en los cinco cantones de la zona. Cabe mencionar que para el periodo 2017, JUDESUR incorpora recursos para la realización de 21 proyectos. Respecto al histórico en la ejecución presupuestaria de la institución, para los periodos 2013, 2014 y 2015, presentó porcentajes de ejecución del 71,0%, 75,5% y 76.9% respectivamente. Con base a las liquidaciones presupuestarias del 2016, esta Secretaría Técnica ha calculado la ejecución presupuestaria para final de periodo, dando como resultado una estimación del 48,3%. A pesar de que el porcentaje de ejecución presupuestaria ha experimentado leves incrementos a través de los periodos anteriores, es claro que la institución subejecuta los recursos de las partidas de gasto. En cuanto a la cantidad de plazas autorizadas para el año 2017, JUDESUR cuenta con 48 puestos por cargos fijos, que se encuentran homologadas al régimen del Servicio Civil, a excepción de los puestos de Gerente y de Auditor, la valoración de estos puestos corresponde a la Autoridad Presupuestaria.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 2 de 24

JUDESUR forma parte del Sector de Desarrollo Humano e Inclusión Social, del Plan Nacional de Desarrollo 2015-2018 “Alberto Cañas Escalante”, del cual se han derivado tres metas para su ejecución:

Mejorar la permanencia de los jóvenes en el sistema educativo de enseñanza secundaria

Mejorar el acceso a la Educación técnica, universitaria y para universitaria de estudiantes en situación de pobreza con financiamientos técnicos universitarios reembolsables en 5 cantones de la Región Brunca

Coadyuvar en la disminución del Índice de Desarrollo Social (IDS), por medio de los proyectos financiados en los distritos prioritarios

La Junta de Desarrollo Regional de la Zona Sur, cuenta con acciones estratégicas vinculadas con el Plan Nacional de Desarrollo (PND) 2015-2018. Finalmente, se pudo constatar que JUDESUR suministra, a esta Secretaría Técnica, la información concerniente a: las ejecuciones presupuestarias, las inversiones financieras, conciliaciones bancarias, flujo de caja y los informes trimestrales de forma oportuna, conforme lo establecen las Directrices Generales de Política Presupuestaria, Salarial Empleo, Inversión y Endeudamiento vigentes, así como la Directriz Presidencial N°23-H y su reforma.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 3 de 24

Introducción De conformidad con lo establecido en los artículos 4, 23, 24 y 57 de la Ley de Administración Financiera de la República y Presupuestos Públicos, Ley Nº 8131 y el artículo 20 inciso k) de su Reglamento, le corresponde a la Secretaría Técnica de la Autoridad Presupuestaria (STAP) dictaminar los documentos presupuestarios remitidos por las entidades y órganos desconcentrados. El presente estudio tiene como finalidad verificar el cumplimiento de las disposiciones contempladas en los Decretos Ejecutivos No.39613-H y No.38916-H, Directrices Generales de Política Presupuestaria, Salarial, Empleo, Inversión y Endeudamiento para el año 2017 y sus Procedimientos, dirigidas a las entidades que se encuentran dentro del ámbito de la AP, así como de la orientación al logro de las prioridades y objetivos estratégicos institucionales y del Gobierno a través de su vinculación con las metas del Plan Nacional de Desarrollo 2015-2018 “Alberto Cañas Escalante”. Para tal efecto, se desarrollan tres capítulos, iniciando con el Análisis Presupuesto Ordinario y POI 2017, en el cual se da la descripción de la naturaleza de la Junta de Desarrollo Regional de la Zona Sur y de los programas que desarrolla en virtud del cumplimiento de sus objetivos. A su vez, se analiza el presupuesto ordinario 2017 en lo que respecta a sus fuentes de financiamiento, la asignación de los recursos a los diferentes gastos y al desarrollo de proyectos de inversión previstos para dicho periodo, mediante un estudio comparativo en relación con periodos anteriores, así como a nivel de los bienes y servicios entregados a la ciudadanía. Por su parte, en el capítulo segundo, se presentan los resultados del proceso de verificación del cumplimiento de las directrices y procedimientos para el periodo 2017, así como de otra normativa aplicable. Finalmente, mediante el capítulo tercero, se establecen las disposiciones que deberá atender la entidad, a fin de que aclare o corrija los incumplimientos encontrados mediante el estudio del Presupuesto Ordinario para el periodo 2017.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 4 de 24

Objetivo General

Realizar un análisis del presupuesto presentado por la Junta de Desarrollo Regional de la Zona Sur, con el fin de verificar el cumplimiento de la normativa y su alineación al logro de los objetivos, las prioridades institucionales, el Plan Operativo Institucional y del Plan Nacional de Desarrollo.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 5 de 24

Capítulo I: Análisis Presupuesto Ordinario y POI 2017 1.1 Descripción de la entidad De acuerdo con la distribución sectorial establecida por la Secretaría Técnica de la Autoridad Presupuestaria, la Junta de Desarrollo Regional de la Zona Sur, se ubica dentro del Sector Desarrollo Humano e Inclusión Social.

La Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas, es una institución semiautónoma, creada mediante Ley N° 7730, publicada en La Gaceta Nº 8 del 13 de enero de 1998, que reformó la Ley de Creación del Depósito Libre Comercial en el Área Urbana de Golfito, N° 7012, publicada en La Gaceta Nº 227 del 27 de noviembre de 1985. Posteriormente, para el mes de junio del año 2016, se publica la Ley No. 9356 “Ley Orgánica de la Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas (JUDESUR), que corresponde a una nueva reforma a la Ley Orgánica de JUDESUR, la cual sustituye las leyes anteriores. La normativa vigente otorga las siguientes finalidades y funciones a JUDESUR:

Promover el desarrollo integral de los pobladores de los cantones de Buenos Aires, Corredores, Coto Brus, Golfito y Osa, mediante el apoyo a la generación de nuevas fuentes de empleo y la ejecución y mejoramiento de obras de infraestructura y servicios públicos, programas de salud, educación, capacitación técnica y proyectos de interés social a favor de los grupos más vulnerables.

Financiar proyectos productivos turísticos, agrícolas, pesqueros, mineros, pecuarios, agroindustriales e industriales, así como del sector de servicios, con recursos de carácter reembolsables y no rembolsables, mediante el concurso de organizaciones públicas y privadas que califiquen como idóneas para el manejo de recursos públicos en los cantones de Buenos Aires, Corredores, Coto Brus, Golfito y Osa.

Encargarse de la administración y operación del giro comercial del Depósito Libre Comercial de Golfito.

Administrar y operar directamente los recursos asignados al Programa de Becas para Estudiantes de Escasos Recursos Económicos de los Cantones de Buenos Aires, Golfito, Osa, Corredores y Coto Brus, que se constituye con fondos de los recursos tributarios generados por el DLCG, según lo especifican las leyes.

Para cumplir con las obligaciones establecidas por ley y atender las demandas de la población, JUDESUR cuenta con cuatro programas presupuestarios:

1. Programa Desarrollo: Con el cual promueve el desarrollo integral de los pobladores de los cantones de Buenos Aires, Corredores, Coto Brus, Golfito y Osa, mediante el apoyo y financiamiento a los sectores productivos para la generación de nuevas fuentes de empleo y riqueza; el financiamiento de obras de infraestructura y servicios públicos; así como del financiamiento de programas de salud, educación, capacitación técnica y proyectos de interés social en favor de los grupos más vulnerables.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 6 de 24

2. Depósito: Con el objetivo de garantizar y mantener la competitividad y sostenibilidad del

Depósito Libre Comercial de Golfito.

3. Becas: Está orientado a contribuir con el desarrollo humano mediante el apoyo económico para el sostenimiento de los estudios secundarios, universitarios y para universitarios de los estudiantes de escasos recursos económicos.

4. Administración: Este programa está orientado a la gestión de apoyo técnico,

administrativo y financiero, mismo que provee los recursos necesarios para el eficiente accionar institucional.

1.2 Análisis de los ingresos La institución se financia con ingresos propios, provenientes según lo establecido en el Artículo 3, de la Ley No. 9356, a saber:

a) El impuesto único del diez por ciento (10%) sobre la venta de las mercaderías almacenadas en las bodegas del Depósito Libre Comercial de Golfito a favor de la Junta, establecido en el artículo 40 del mismo cuerpo normativo.

b) Ingresos provenientes de alquileres de locales, erogaciones de concesionarios, otros alquileres varios, los productos remanentes de los locales y cualquier otro ingreso proveniente del Depósito Libre Comercial de Golfito

Con base en lo anterior, JUDESUR incorpora ingresos por un monto total de ¢15.800,5 millones para el ejercicio económico del periodo 2017, los cuales se distribuyen de la siguiente manera:

Cuadro 1 JUDESUR: Ingresos Presupuestados, Periodo 2017

(En millones de colones)

PARTIDA MONTO

Ingresos Corrientes 6.699,3

Ingresos Tributarios 3.760,0

Ingresos No Tributarios 1.941,4

Transferencias Corrientes del Gobierno Central 997,9

Ingresos de capital 532,0

Recuperación de Préstamos 532,0

Financiamiento 8.569,3

Superávit Libre 257,5

Superávit Específico 8.311,8

TOTAL INGRESOS 15.800,5 Fuente: JUDESUR, Presupuesto Ordinario 2017

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 7 de 24

Financiamiento La institución presupuesta un monto total de ¢8.569,3 millones provenientes del superávit de la institución, lo cual representa un 54,2% del monto total de ingresos. Según lo certifica la Jefe del Departamento Administrativo Financiero, al veintiocho de noviembre del año en curso. La Junta cuenta con recursos de vigencias anteriores, de los cuales ¢257,5 millones corresponden a Superávit Libre y ¢8.311,8 millones a Superávit Específico. Considerando el comportamiento de los ingresos presupuestados en el período comprendido entre los años 2013-2016, se logra determinar que la institución a través del periodo económico, incorpora recursos que provienen de vigencias anteriores, especialmente del superávit específico.

Gráfico 1 JUDESUR: Superávit Específico Presupuestado y Efectivo, periodo 2017

(En millones de colones)

Fuente: JUDESUR, Ejecución Presupuestaria años 2013-2015, Presupuesto Ordinario 2016, Presupuesto Ordinario 2017

Ingresos Corrientes La Junta proyecta el cálculo de sus ingresos corrientes para el año 2017, por un monto de ¢6.699,3 millones que representan un 42,4% del total de los ingresos presupuestados, conformados por los ingresos tributarios y los no tributarios. Mediante la Ley 7012, reformada por la Ley 7730, para el financiamiento de JUDESUR se estipuló un impuesto del 18%, sobre la venta de las mercaderías almacenadas en las bodegas del DLCG, que corresponden a los ingresos tributarios de la institución, sin embargo, con la reforma a Ley de JUDESUR, se establece que el impuesto a recaudar será de un 10%. No obstante, mediante el Transitorio VI de la reforma, se establece que durante el primer año de vigencia de la Ley, el impuesto será de un 14%, el cual irá disminuyendo en forma gradual en un 2% durante los años siguientes hasta alcanzar el 10%, como se estipula en el artículo 40 de la Ley No. 9356.

1.686,5

1.659,2

1.691,5

656,4

12.640,1

14.857,5

17.422,2

24.961,2

0,0 5.000,0 10.000,0 15.000,0 20.000,0 25.000,0 30.000,0

2013

2014

2015

2016

Efectivos Presupuestados

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 8 de 24

TRANSITORIO VI.- Durante el primer año de vigencia de la presente ley, el impuesto único establecido en el párrafo primero del artículo 40 será del catorce por ciento (14%) sobre la venta de las mercaderías almacenadas en las bodegas del Depósito Libre Comercial de Golfito, a favor de la Junta de Desarrollo Regional de la Zona Sur de la provincia de Puntarenas, el cual se aplicará sobre la carga tributaria total correspondiente a una importación ordinaria, es decir, destinada al resto del país. Durante el segundo año de vigencia de la presente ley dicho impuesto único será del doce por ciento (12%). A partir del tercer año de vigencia de la presente ley, el impuesto único aplicable, será del diez por ciento (10%), de conformidad con el artículo 40 de la presente ley.

Así las cosas, con la entrada en vigencia de la Ley para el mes de julio de 2016, el impuesto a recaudar sobre la venta de las mercaderías almacenadas en las bodegas del DLCG, se mantiene en 14%. Posteriormente, para el año 2017, este porcentaje de impuesto será de un 12%, y finalmente, a partir del año 2018 el impuesto se ajustará al 10%. Con base a lo expuesto, la institución proyecta sus Ingresos Tributarios de acuerdo con el análisis sobre el comportamiento real del ingreso mensual que la institución ha obtenido en los meses de agosto y setiembre del año 2016, con una inflación de un 3%, con un incremento del 4,3% sobre las ventas derivado del crecimiento en la economía costarricense (pronosticado por el BCCR) y con un incremento del 5% en las ventas producto en la ejecución del plan de mercadeo. Por otro lado, los ingresos no tributarios se generan a través del alquiler de los locales comerciales y los parqueos del DLCG. Los alquileres están proyectados sobre una base cierta del monto del alquiler de cada local comercial durante los doce meses del año, considerando que durante nueve meses habrá un incremento del 1,94%, producto del aumento anual. Los ingresos por parqueos se hacen tomando como base el comportamiento de ingresos reales del trienio 2013, 2014, 2015 y los primeros siete meses del año 2016, así como el monto proyectado de agosto a diciembre del año en curso. Por otro lado, se incluye un monto de ¢997,9 millones, como una Transferencia Corriente proveniente del Gobierno Central, en favor de JUDESUR, con el fin de equilibrar el presupuesto del periodo 2017. La Junta Directiva de JUDESUR, en acuerdo ACU-09-828-2016, en la Sesión Ordinaria N°828-2016, celebrada el día 18 de noviembre de 2016, autoriza a la Dirección Ejecutiva que se gestione ante el Ministerio de Hacienda y el Gobierno Central el giro de estos recursos. No obstante, llama la atención que dichos recursos no se incorporan en la Ley de Presupuesto Ordinario y Extraordinario de la República, para el Ejercicio Económico del 2017.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 9 de 24

Ingresos de Capital Los ingresos por recuperación e intereses correspondientes a un monto de ¢532,0 millones presupuestados para el ejercicio económico del 2017, son resultado de la estimación proyectada al comparar los ingresos reales obtenidos en el año 2015, con los ingresos del periodo 2016. Por otro lado, se presenta el siguiente gráfico mediante el cual se comparan históricamente los ingresos presupuestados a partir del año 2013 al año 2017.

Gráfico 2

JUDESUR: Composición Relativa de Ingresos Presupuestados, periodos 2013-2017 (En Porcentajes)

Fuente: JUDESUR, Ejecución Presupuestaria años 2013-2015, Presupuesto Ordinario 2016, Presupuesto Ordinario 2017

Mediante el gráfico se logra identificar que para los años 2013 a 2015, la institución incorporó recursos provenientes del superávit que no superaron el 38% del total de ingresos del periodo, por montos de ¢2.575,3 millones en el 2013, ¢2.440,7 millones en el 2014 y ¢2.402,9 millones en el 2015. Sin embargo, para el periodo 2016 y 2017, los montos provenientes de superávit, superan el 54% del total de ingresos presupuestados para cada año, siendo que para el 2016 se han incorporado ¢20.091,6 millones y para el año 2017 se incorporan ¢8.569,3. Resulta evidente que la institución percibe más ingresos de los que proyectan en los Presupuestos Ordinarios. Aunado a lo anterior, la institución presenta ejecuciones presupuestarias relativamente bajas como se detallará en el Análisis de Gastos; situación que está generando el crecimiento en los superávits.

61,5% 58,6%

73,7%

18,9%

42,4%

3,2% 3,8%

1,1%

1,2%

3,4%

35,3% 37,6%

25,2%

79,8%

54,2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013 2014 2015 2016 2017

Financiamiento

Ingresos de Capital

Ingresos Corrientes

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 10 de 24

1.3 Análisis de los Gastos La Ley No. 9356, establece en su artículo 59, la manera en que se deben distribuir los ingresos de la institución, como se detalla:

a) Hasta un quince por ciento (15%) de dichos ingresos netos, luego de deducir las comisiones bancarias y el pago del convenio con el Ministerio de Hacienda, se destinarán a gastos de administración, operación, funcionamiento, construcción y mantenimiento de la Junta de Desarrollo Regional de la Zona Sur (JUDESUR).

b) Hasta un diez por ciento (10%) para la publicidad y el mercadeo, el equipamiento y el financiamiento de nuevos proyectos de infraestructura en las instalaciones del Depósito Libre Comercial de Golfito.

c) Un diez por ciento (10%) para el establecimiento de un programa de becas para educación secundaria, técnica, superior u otras autorizadas por ley, a favor de estudiantes de escasos recursos que sean residentes de los cantones de Buenos Aires, Golfito, Osa, Corredores y Coto Brus, o bien, que se trasladen temporalmente, por razones estrictamente de estudio, fuera de estos cantones ante la oportunidad de preparación académica calificada que no se brinde en ellos, situación que debe ser debidamente motivada. El monto destinado por modalidad educativa deberá establecerse de conformidad con estudios técnicos que determinen la demanda existente para cada una de ellas. Las becas para educación superior serán reembolsables y el resto no reembolsables. JUDESUR velará por que la asignación de becas se distribuya entre los cantones de Golfito, Osa, Corredores, Coto Brus y Buenos Aires, en un porcentaje igual al veinte por ciento (20%) para cada uno de ellos.

d) El saldo resultante, después de las rebajas practicadas conforme a los incisos anteriores, la Junta Directiva de JUDESUR lo deberá invertir directamente para financiar proyectos productivos o de interés social, comunal, deportivo, ambiental o de salud, que coadyuven al desarrollo económico o social de la zona, de conformidad con los fines y objetivos de JUDESUR, distribuyéndose entre los cantones de Golfito, Osa, Corredores, Coto Brus y Buenos Aires en un porcentaje igual al veinte por ciento (20%) para cada uno ellos.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 11 de 24

Respecto a los gastos presupuestados para el periodo 2017, JUDESUR presenta la siguiente distribución:

Cuadro 2 JUDESUR: Egresos Presupuestados por Partida, periodo 2017

(En millones de colones)

PARTIDA MONTO

Remuneraciones 977,4

Servicios 934,6

Materiales y Suministros 67,5

Activos Financieros 706,1

Bienes Duraderos 432,1

Transferencias Corrientes 1.200,9

Transferencias de Capital 8.123,6

Cuentas Especiales 3.358,3

Total Egresos 15.800,5 Fuente: JUDESUR, Presupuesto Ordinario 2017

Como se mencionó anteriormente, JUDESUR cuenta con cuatro Programas Presupuestarios, y para cada uno de ellos distribuye los ingresos, según la normativa, para atender sus gastos como se muestra a continuación:

Gráfico 3 JUDESUR: Distribución de los Egresos Presupuestados, periodo 2017

(Porcentajes)

Fuente: JUDESUR, Presupuesto Ordinario 2017

Administración 9%

Depósito 9%

Desarrollo 78%

Becas 4%

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 12 de 24

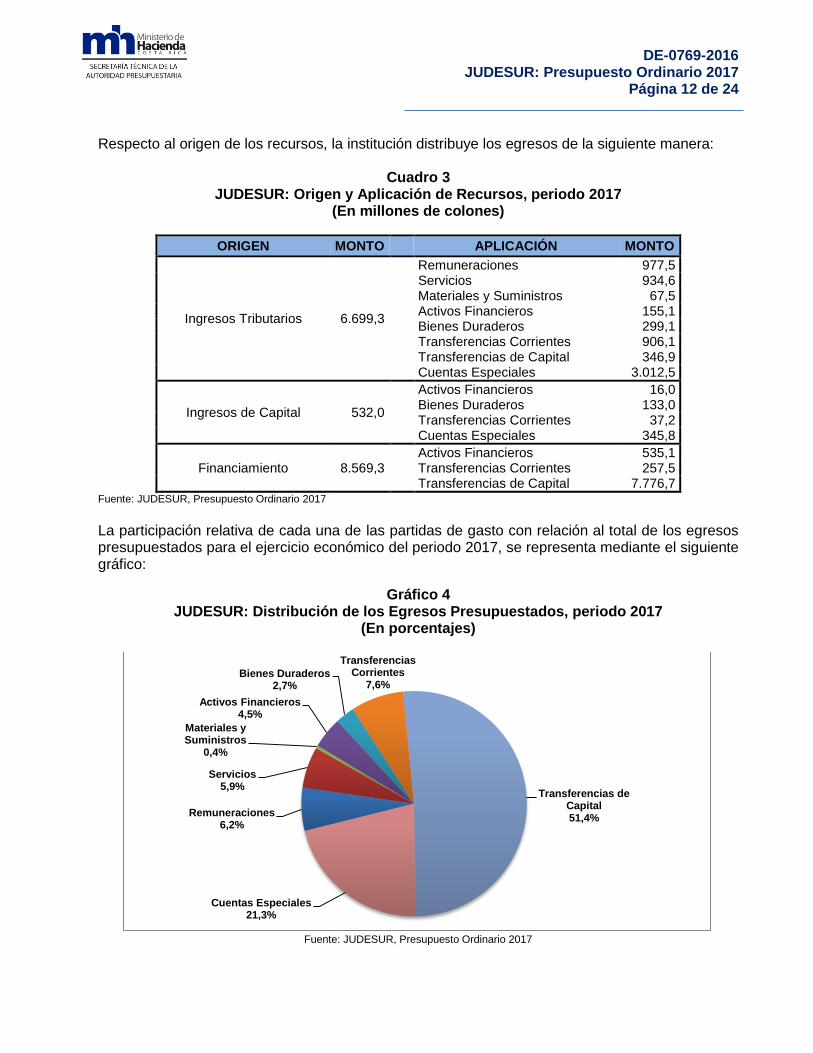

Respecto al origen de los recursos, la institución distribuye los egresos de la siguiente manera:

Cuadro 3 JUDESUR: Origen y Aplicación de Recursos, periodo 2017

(En millones de colones)

ORIGEN MONTO APLICACIÓN MONTO

Ingresos Tributarios 6.699,3

Remuneraciones 977,5 Servicios 934,6 Materiales y Suministros 67,5 Activos Financieros 155,1 Bienes Duraderos 299,1 Transferencias Corrientes 906,1 Transferencias de Capital 346,9 Cuentas Especiales 3.012,5

Ingresos de Capital 532,0

Activos Financieros 16,0 Bienes Duraderos 133,0 Transferencias Corrientes 37,2 Cuentas Especiales 345,8

Financiamiento 8.569,3 Activos Financieros 535,1 Transferencias Corrientes 257,5 Transferencias de Capital 7.776,7

Fuente: JUDESUR, Presupuesto Ordinario 2017

La participación relativa de cada una de las partidas de gasto con relación al total de los egresos presupuestados para el ejercicio económico del periodo 2017, se representa mediante el siguiente gráfico:

Gráfico 4 JUDESUR: Distribución de los Egresos Presupuestados, periodo 2017

(En porcentajes)

Fuente: JUDESUR, Presupuesto Ordinario 2017

Remuneraciones 6,2%

Servicios 5,9%

Materiales y Suministros

0,4%

Activos Financieros 4,5%

Bienes Duraderos 2,7%

Transferencias Corrientes

7,6%

Transferencias de Capital 51,4%

Cuentas Especiales 21,3%

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 13 de 24

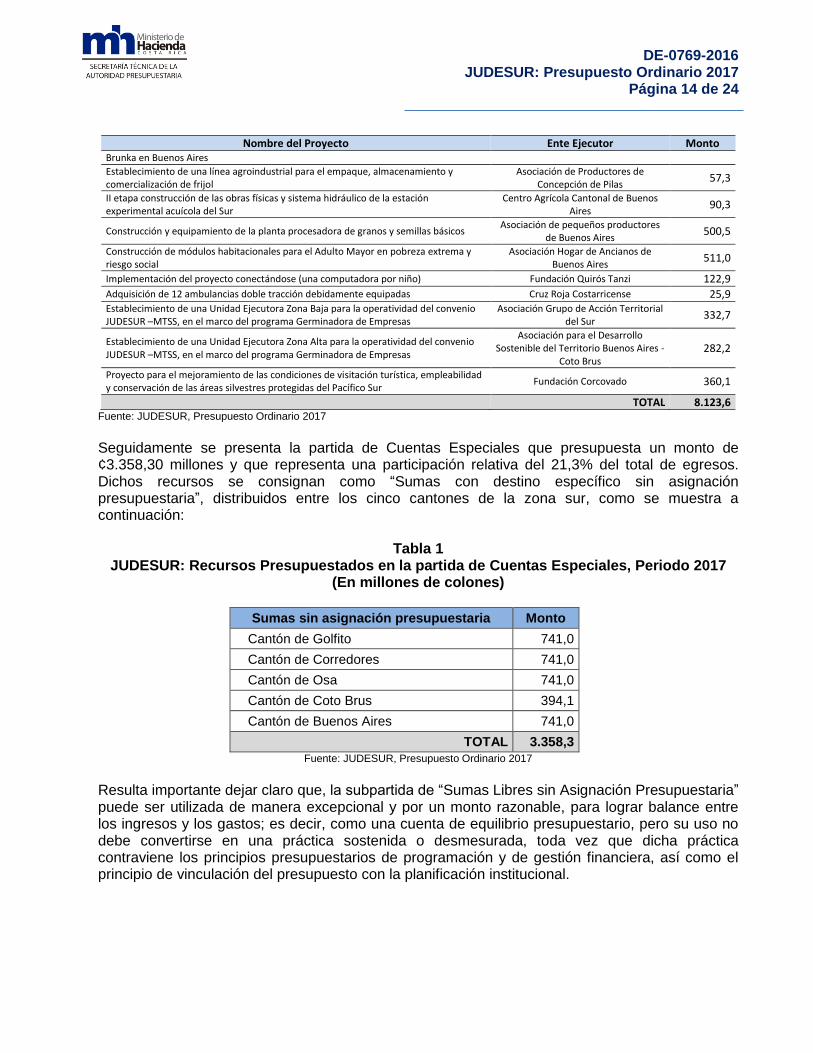

Mediante el gráfico, se logra identificar que la partida con mayor participación relativa respecto al total de egresos corresponde a la partida de Transferencias de Capital con un 51,4%, lo cual representa un monto de ¢8.123,6 millones. Corresponde a los recursos destinados a cubrir los compromisos por concepto de transferencias que se aprueben a las organizaciones Gubernamentales y no Gubernamentales que, previamente, han precalificado ante la Institución como idóneos para el manejo de fondos públicos. El fin de estos recursos, además de promover e incentivar económicamente el desarrollo integral de los cinco cantones, es proporcionar una fuente de capital que coadyuve a solventar los principales problemas de la zona. Para ello JUDESUR destina recursos para el financiamiento de proyectos productivos de desarrollo económico, social, turístico, cultural y ambiental, obras de infraestructura, programas de salud, capacitación y educación, entre otros; y que responden a las labores sustantivas de la entidad. A continuación se resume la lista de los proyectos productivos que financia la institución, incorporados en el Presupuesto Ordinario del año 2017:

Cuadro 4 JUDESUR: Proyectos Productivos incorporados al Presupuesto Ordinario, Periodo 2017

(En millones de colones)

Nombre del Proyecto Ente Ejecutor Monto Mejoras en la superficie de ruedo en el sistema de drenajes con la construcción de cuatro puentes en el camino cantonal, con código 6-07-209 Ent. R.N. 611 de Comte (Super Sumary) a Alto Comte

Asociación Grupo de Acción Territorial del Sur

2.392,0

Ampliación de instalaciones del Hogar de Ancianos de Golfito Asociación Albergue para Ancianos de

Golfito 192,8

Construcción de obras varias y mantenimiento correctivo de las instalaciones del Centro de Atención Diurna para el Adulto Mayor

Asociación para el Bienestar del Adulto Mayor de la Península de Osa

706,1

Paseo Marino Golfito Asociación Cámara de Turismo de

Golfo Dulce 228,7

Remodelación de las instalaciones del antiguo Liceo del Pacífico Sur para la apertura de un centro de formación del INA en Puerto Cortés

Junta Administrativa Liceo del Pacifico Sur

492,3

Construcción 2da etapa centro de visitantes del sitio arqueológico finca 6 y de la infraestructura de soporte para los cuatro sitios declarados patrimonio de la humanidad en la Península de Osa

Asociación Grupo de Acción Territorial del Sur

331,2

Compra de lote y construcción de hogar para el adulto mayor en Ciudad Cortés Asociación de Desarrollo Integral de

Ciudad Cortés 332,1

Construcción de un gimnasio multiuso en las instalaciones del Liceo Experimental Bilingüe de Agua Buena

Junta Administrativa Liceo Experimental Bilingüe de Agua Buena

83,2

Construcción de nueva infraestructura y ampliación Junta de Educación Escuela La

Independencia 37,8

Fomento a la producción apícola en Coto Brus mediante el establecimiento de 3.000 colmenas, con su plan de mantenimiento, transporte y comercialización en beneficio de la Asociación de Desarrollo Específica para la producción de Apicultura de Sabalito de Coto Brus

Asociación de Desarrollo Sostenible de Territorio de Buenos Aires de Coto

Brus 95,2

Diseño y construcción del edificio de la Delegación policial de Laurel de Corredores Asociación de Desarrollo Sostenible de

Territorio de Buenos Aires de Coto Brus

809,3

Construir y equipar un centro de informática e instalar una malla para su protección Junta de Educación Escuela El Triunfo 25,4 Fortalecimiento de la capacidad productiva utilizando una estrategia de producción ambiental sostenible y económicamente viable de las fincas lecheras en el distrito

Asociación de Mujeres Trabajadoras de San Rafael Bunka (ASOMUTRA)

114,8

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 14 de 24

Nombre del Proyecto Ente Ejecutor Monto Brunka en Buenos Aires

Establecimiento de una línea agroindustrial para el empaque, almacenamiento y comercialización de frijol

Asociación de Productores de Concepción de Pilas

57,3

II etapa construcción de las obras físicas y sistema hidráulico de la estación experimental acuícola del Sur

Centro Agrícola Cantonal de Buenos Aires

90,3

Construcción y equipamiento de la planta procesadora de granos y semillas básicos Asociación de pequeños productores

de Buenos Aires 500,5

Construcción de módulos habitacionales para el Adulto Mayor en pobreza extrema y riesgo social

Asociación Hogar de Ancianos de Buenos Aires

511,0

Implementación del proyecto conectándose (una computadora por niño) Fundación Quirós Tanzi 122,9 Adquisición de 12 ambulancias doble tracción debidamente equipadas Cruz Roja Costarricense 25,9 Establecimiento de una Unidad Ejecutora Zona Baja para la operatividad del convenio JUDESUR –MTSS, en el marco del programa Germinadora de Empresas

Asociación Grupo de Acción Territorial del Sur

332,7

Establecimiento de una Unidad Ejecutora Zona Alta para la operatividad del convenio JUDESUR –MTSS, en el marco del programa Germinadora de Empresas

Asociación para el Desarrollo Sostenible del Territorio Buenos Aires -

Coto Brus 282,2

Proyecto para el mejoramiento de las condiciones de visitación turística, empleabilidad y conservación de las áreas silvestres protegidas del Pacífico Sur

Fundación Corcovado 360,1

TOTAL 8.123,6 Fuente: JUDESUR, Presupuesto Ordinario 2017

Seguidamente se presenta la partida de Cuentas Especiales que presupuesta un monto de ¢3.358,30 millones y que representa una participación relativa del 21,3% del total de egresos. Dichos recursos se consignan como “Sumas con destino específico sin asignación presupuestaria”, distribuidos entre los cinco cantones de la zona sur, como se muestra a continuación:

Tabla 1 JUDESUR: Recursos Presupuestados en la partida de Cuentas Especiales, Periodo 2017

(En millones de colones)

Sumas sin asignación presupuestaria Monto

Cantón de Golfito 741,0

Cantón de Corredores 741,0

Cantón de Osa 741,0

Cantón de Coto Brus 394,1

Cantón de Buenos Aires 741,0

TOTAL 3.358,3

Fuente: JUDESUR, Presupuesto Ordinario 2017

Resulta importante dejar claro que, la subpartida de “Sumas Libres sin Asignación Presupuestaria” puede ser utilizada de manera excepcional y por un monto razonable, para lograr balance entre los ingresos y los gastos; es decir, como una cuenta de equilibrio presupuestario, pero su uso no debe convertirse en una práctica sostenida o desmesurada, toda vez que dicha práctica contraviene los principios presupuestarios de programación y de gestión financiera, así como el principio de vinculación del presupuesto con la planificación institucional.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 15 de 24

Así las cosas, todo presupuesto público debe responder a los planes operativos institucionales anuales, de mediano y largo plazo, adoptados por los jerarcas respectivos, así como a los principios presupuestarios generalmente aceptados, entre los que destaca el principio de gestión financiera, el cual señala que la administración de los recursos debe orientarse a la satisfacción de los intereses generales de la sociedad, atendiendo los principios de economía, eficacia y eficiencia. Cabe mencionar que la institución no brinda más información respecto al destino de los recursos presupuestados en la mencionada partida presupuestaria. En tercer puesto, en cuanto a la participación relativa, lo tiene la partida de Transferencias Corrientes, en la cual se ingresan recursos por ¢1.200,9, que representan el 7,6% del total de egresos. La institución presupuesta un monto de ¢534,4 millones para el Programa Administración, con el fin de atender lo establecido en el artículo 3 de la Ley Orgánica de JUDESUR, referido a la transferencia de recursos por parte de JUDESUR al Ministerio de Hacienda, además, de atender lo establecido en el artículo 46 de la Ley No. 8488 Ley Nacional de Emergencias y Prevención de Riesgos, la cual señala que todas las instituciones de la Administración Central, la Administración Pública Descentralizada y las Empresas Públicas, girarán a la Comisión un tres por ciento (3%) de las ganancias y del superávit presupuestario acumulado, libre y total, que cada una de ellas reporte, que será depositado en el Fondo Nacional de Emergencias, para el financiamiento del Sistema Nacional de Gestión del Riesgo, para lo cual se destinan ¢1,5 millones. Así mismo, dentro del Programa Depósito se destinan recursos por ¢267,4 millones, para la atención de lo referido en el artículo 46 de la Ley 8488 supra citada. Además, los recursos dentro de este programa, financiarán la digitalización de la tarjeta de compra del DLCG, el pago de subsidios por maternidad, el impuesto generado por los ingresos del parqueo y el proceso con sentencia condenatoria bajo el expediente 06-001356-0163, que se relaciona con la obligación de la JUDESUR de pagar a Almacén Artara El Gallo Más Gallo S. A., los daños y perjuicios causados al local 12 del Depósito Libre Comercial de Golfito, objeto del siniestro en el año 2001. Finalmente, en el Programa Becas, se incluyen ¢399,0 millones con los que se beneficiará a los estudiantes de bajos recursos, de los cinco cantones de la zona, mediante el otorgamiento de becas. La partida de Remuneraciones a la cual se asigna la suma de ¢977,4 millones, representa el 6,2% del total del presupuesto y será analizada con mayor detalle, en punto 1.4. Por otro lado, la partida de Servicios presenta una participación del 5,9% con respecto al total de presupuesto, en la cual se ha incorporado un total de ¢934,6 millones, para su distribución en los cuatro programas presupuestario de JUDESUR. A manera de resumen, dichos recursos se destinan al pago de Servicios Básicos, de Gestión y Apoyo, Comerciales y Financieros, Alquileres, Gastos de Transporte, Actividades de Capacitación, Mantenimiento y Reparación, Impuestos, entre otros.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 16 de 24

Con relación a la partida de Activos Financieros, se registra el monto de ¢706,1 millones, que alcanza el 4,5% de participación relativa, destinada a financiar los préstamos para estudios universitarios, para estudiantes de los cinco cantones de la zona, en los cuales se distribuyen ¢171,0 millones para este fin. Así mismo, los recursos contenidos en esta partida, financiarán dos importantes proyectos que suman un total de ¢535,1 millones:

Fortalecimiento de la capacidad productiva, utilizando una estrategia de producción ambiental sostenible y económicamente viable, de las fincas lecheras en el distrito Brunca de Buenos Aires.

Siembra y mantenimiento de 458 hectáreas de palma, en las fincas de los asociados a la cooperativa.

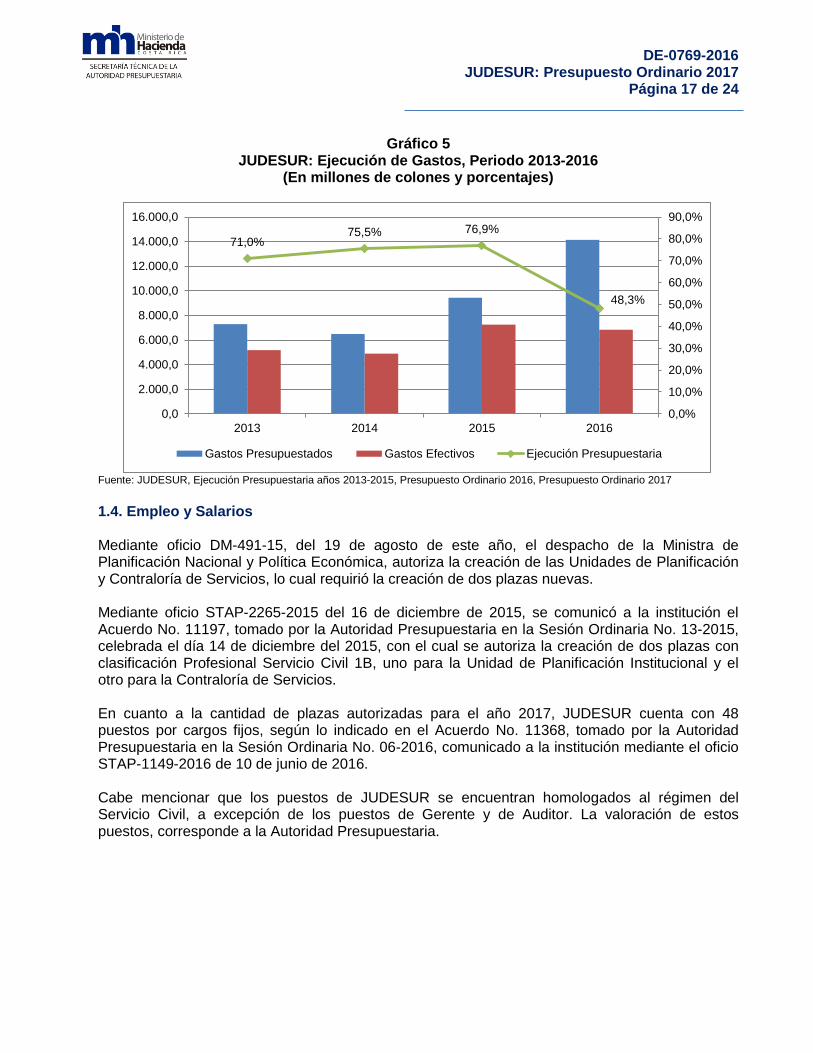

En la partida de Bienes Duraderos se presupuestan recursos por ¢432,1 millones, que en su mayoría serán invertidos en construcciones, remodelaciones, mejoras y compra de equipo para el DLCG, así como compra de equipo de cómputo y mobiliario de oficina para el Departamento de Informática. Dicha partida representa solamente el 2,7% del total de los egresos de la institución. Respecto al histórico en la ejecución presupuestaria de la institución, para los periodos 2013, 2014 y 2015, presentó porcentajes de ejecución del 71,0%, 75,5% y 76.9% respectivamente. Con base en las liquidaciones presupuestarias del 2016, esta Secretaría Técnica ha calculado la ejecución presupuestaria para final de periodo, dando como resultado una estimación del 48,3%. En relación con lo anterior, a pesar de que el porcentaje de ejecución presupuestaria ha experimentado leves incrementos a través de los periodos anteriores, es claro que la institución subejecuta los recursos de las partidas de gasto. Se evidencia que la institución no ha mantenido una planificación de los ingresos presupuestados, que esté estrechamente ligada con los ingresos efectivos del periodo anterior, lo cual podría significar que tiende a sobreestimar sus gastos o no formula sus presupuestos con base en el comportamiento histórico de sus gastos efectivos.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 17 de 24

Gráfico 5 JUDESUR: Ejecución de Gastos, Periodo 2013-2016

(En millones de colones y porcentajes)

Fuente: JUDESUR, Ejecución Presupuestaria años 2013-2015, Presupuesto Ordinario 2016, Presupuesto Ordinario 2017

1.4. Empleo y Salarios Mediante oficio DM-491-15, del 19 de agosto de este año, el despacho de la Ministra de Planificación Nacional y Política Económica, autoriza la creación de las Unidades de Planificación y Contraloría de Servicios, lo cual requirió la creación de dos plazas nuevas. Mediante oficio STAP-2265-2015 del 16 de diciembre de 2015, se comunicó a la institución el Acuerdo No. 11197, tomado por la Autoridad Presupuestaria en la Sesión Ordinaria No. 13-2015, celebrada el día 14 de diciembre del 2015, con el cual se autoriza la creación de dos plazas con clasificación Profesional Servicio Civil 1B, uno para la Unidad de Planificación Institucional y el otro para la Contraloría de Servicios. En cuanto a la cantidad de plazas autorizadas para el año 2017, JUDESUR cuenta con 48 puestos por cargos fijos, según lo indicado en el Acuerdo No. 11368, tomado por la Autoridad Presupuestaria en la Sesión Ordinaria No. 06-2016, comunicado a la institución mediante el oficio STAP-1149-2016 de 10 de junio de 2016. Cabe mencionar que los puestos de JUDESUR se encuentran homologados al régimen del Servicio Civil, a excepción de los puestos de Gerente y de Auditor. La valoración de estos puestos, corresponde a la Autoridad Presupuestaria.

71,0% 75,5% 76,9%

48,3%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

0,0

2.000,0

4.000,0

6.000,0

8.000,0

10.000,0

12.000,0

14.000,0

16.000,0

2013 2014 2015 2016

Gastos Presupuestados Gastos Efectivos Ejecución Presupuestaria

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 18 de 24

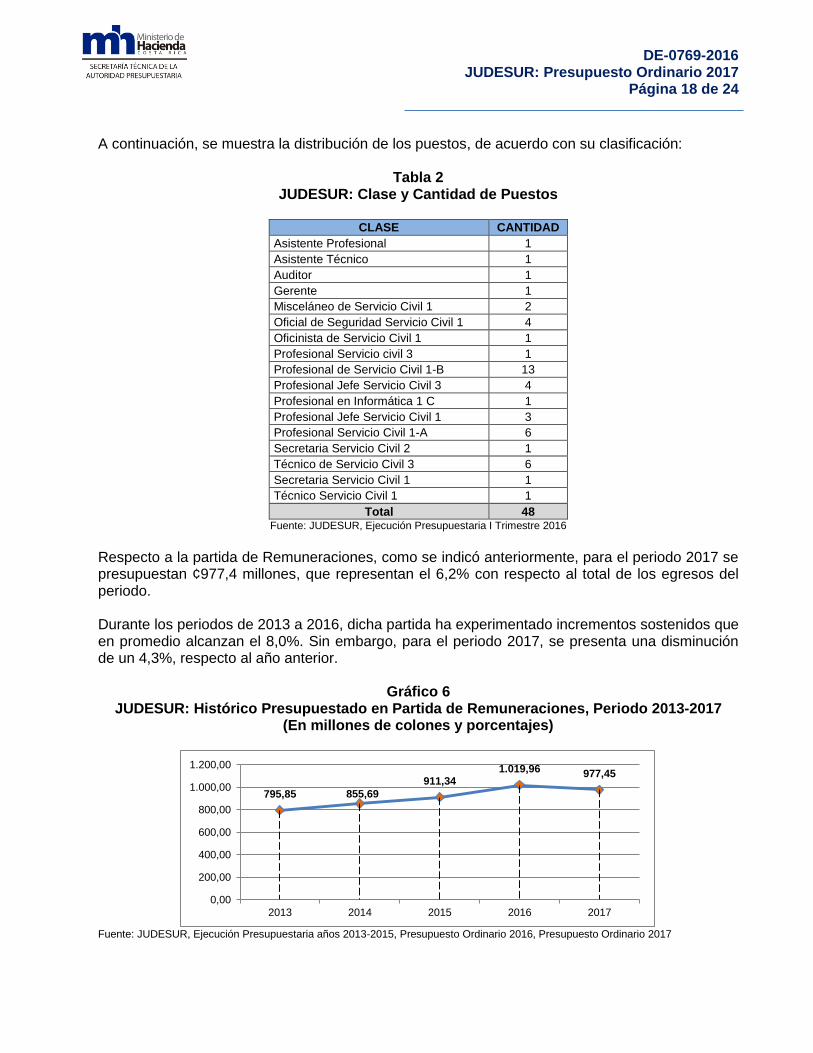

A continuación, se muestra la distribución de los puestos, de acuerdo con su clasificación:

Tabla 2 JUDESUR: Clase y Cantidad de Puestos

CLASE CANTIDAD

Asistente Profesional 1

Asistente Técnico 1

Auditor 1

Gerente 1

Misceláneo de Servicio Civil 1 2

Oficial de Seguridad Servicio Civil 1 4

Oficinista de Servicio Civil 1 1

Profesional Servicio civil 3 1

Profesional de Servicio Civil 1-B 13

Profesional Jefe Servicio Civil 3 4

Profesional en Informática 1 C 1

Profesional Jefe Servicio Civil 1 3

Profesional Servicio Civil 1-A 6

Secretaria Servicio Civil 2 1

Técnico de Servicio Civil 3 6

Secretaria Servicio Civil 1 1

Técnico Servicio Civil 1 1

Total 48 Fuente: JUDESUR, Ejecución Presupuestaria I Trimestre 2016

Respecto a la partida de Remuneraciones, como se indicó anteriormente, para el periodo 2017 se presupuestan ¢977,4 millones, que representan el 6,2% con respecto al total de los egresos del periodo. Durante los periodos de 2013 a 2016, dicha partida ha experimentado incrementos sostenidos que en promedio alcanzan el 8,0%. Sin embargo, para el periodo 2017, se presenta una disminución de un 4,3%, respecto al año anterior.

Gráfico 6 JUDESUR: Histórico Presupuestado en Partida de Remuneraciones, Periodo 2013-2017

(En millones de colones y porcentajes)

Fuente: JUDESUR, Ejecución Presupuestaria años 2013-2015, Presupuesto Ordinario 2016, Presupuesto Ordinario 2017

795,85 855,69

911,34 1.019,96 977,45

0,00

200,00

400,00

600,00

800,00

1.000,00

1.200,00

2013 2014 2015 2016 2017

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 19 de 24

Debe señalarse que los puestos del JUDESUR, gozan de una serie de incentivos salariales, de conformidad con la legislación vigente, y según las características laborales y la función que realiza, según corresponda a cada puesto de trabajo, entre los que se destacan:

Prohibición.

Dedicación exclusiva.

Carrera profesional.

Aumentos anuales.

Aguinaldo.

Salario Escolar.

Quinquenio (solo para 6 funcionarios trasladados del ICT, conforme lo estableció el Transitorio II de la Ley 7730)

Así mismo, la institución destina recursos para el pago de Dietas para los once miembros de la Junta Directiva, de acuerdo con lo establecido en el artículo 26 de la Ley 9356.

“ARTÍCULO 26.- Los miembros de la Junta Directiva que asistan a las sesiones percibirán el pago de la totalidad de dietas por un máximo de cuatro sesiones ordinarias y hasta dos extraordinarias al mes, remuneradas con un monto de sesenta y tres mil quinientos colones (¢63.500,00) por sesión. El monto de las dietas de los miembros de la Junta Directiva se actualizará anualmente conforme al IPC.”

1.5 Vinculación del POI 2017 con el PND JUDESUR forma parte del Sector de Desarrollo Humano e Inclusión Social, del Plan Nacional de Desarrollo 2015-2018 “Alberto Cañas Escalante”, del cual se han derivado tres metas para su ejecución:

Cuadro 5 JUDESUR: Vinculación del Presupuesto Ordinario 2017 con el PND

Objetivo Sectorial

Resultado del Programa o Proyecto Indicador Línea Base Meta del

Indicador del Programa

Metas Anuales del PND

Combate de la pobreza y

reducción de la desigualdad

Mejorar la permanencia de los jóvenes en el sistema educativo de enseñanza secundaria

Número de estudiantes beneficiados con becas adjudicadas que concluyen el ciclo lectivo

535 beneficiarios de Becas de Secundaria de los cantones de Buenos Aires, Corredores, Coto Brus, Golfito y Osa.

1.170 jóvenes

estudiantes con

becas adjudicadas

1.207 becas

Mejorar el acceso a la Educación técnica, universitaria y para universitaria de estudiantes en situación de pobreza, con financiamientos técnicos universitarios reembolsables en 5 cantones de la Región Brunca

Número de estudiantes beneficiados con Financiamientos técnicos reembolsables

20 nuevos financiamientos a estudiantes técnicos, universitarios y para universitarios (según Unidad de Registro y Control del Departamento de Becas)

91 financiamiento

s

65 financiamie

ntos

Impulsar el crecimiento económico y

generar empleos de calidad

Coadyuvar en la disminución del Índice de Desarrollo Social (IDS), por medio de los proyectos financiados en los distritos prioritarios

Número de proyectos asignados por JUDESUR

19 Proyectos en proceso de ejecución y nuevos en trámite de aprobación

60 proyectos

2017 = 15

15 proyectos

Fuente: JUDESUR, Presupuesto Ordinario 2017, Matriz de Articulación Plan Presupuesto (MAPP) y Plan Nacional de Desarrollo 2015-2108

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 20 de 24

JUDESUR cuenta con los siguientes objetivos estratégicos:

Promover el desarrollo integral de los pobladores de los cantones de Buenos Aires, Corredores, Coto Brus, Golfito y Osa, mediante el apoyo a la generación de nuevas fuentes de empleo y la ejecución y mejoramiento de obras de infraestructura y servicios públicos, programas de salud, educación, capacitación técnica y proyectos de interés social a favor de los grupos más vulnerables.

En el corto plazo, garantizar y mantener la competitividad y sostenibilidad del Depósito Libre Comercial de Golfito, mediante el logro de una reforma a la ley que genere las condiciones necesarias y el establecimiento de políticas y de un programa de fortalecimiento y modernización de la actividad comercial, que aseguren el flujo de recursos necesarios para los programas y proyectos que el territorio requiere para su desarrollo integral.

Asegurar la modernización, la eficiencia y eficacia en la gestión institucional, mediante la capacitación y el desarrollo de los recursos humanos, el uso de la tecnología y de los sistemas de información, así como del establecimiento de políticas de transparencia, de rendición de cuentas y de medición de resultados.

Como parte de sus metas, la institución pretende otorgar 1.116 Becas de Secundaria para estudiantes. El Departamento de Becas tiene dentro de sus fines específicos el financiamiento no reembolsable de un Programa de Becas de Secundaria distribuido entre los 62 colegios ubicados en los cinco cantones de cobertura de JUDESUR. El control en la ejecución de esta meta se realizará trimestralmente iniciando con 200 beneficios en el primer trimestre (Enero-Febrero-Marzo), en razón de que las clases inician generalmente en los primeros 10 días del mes de febrero, continuando con 350 y 300 becas respectivamente en el II y III trimestre de acuerdo con la recepción tanto de las nuevas solicitudes como de las renovaciones de becas del año anterior. Se concluirá con 266 becas en el último trimestre del año, en caso de que exista algún remanente en el presupuesto que se pueda colocar. Durante el periodo 2017, se tiene como objetivo la colocación de 50 nuevos financiamientos a estudiantes que deseen realizar estudios superiores a nivel técnico, universitario y parauniversitario. El seguimiento de este objetivo se evaluará al finalizar el II y IV trimestre y de manera semestral a mitad y final de año respectivamente. Por otro lado, la institución implementará el Plan Operativo de Mercadeo para el 2017, con el cual pretende garantizar y mantener la competitividad y sostenibilidad del DLCG, además, asegurar la modernización, la eficiencia y eficacia en la gestión institucional. Adicionalmente, para dicho periodo, se tiene como meta implementar el sistema de compras electrónicas, mediante la afiliación, ya sea al sistema de COMPRA RED o bien Mer-link. También se espera implementar mecanismos de mejoramiento de los Índices de Morosidad en los procesos de Gestión de Cobro, lo cual incluirá una serie de acciones en aspectos como revisión y actualización de la normativa, mejoras en la oportunidad de la información, establecimiento de un plan de información en medios de comunicación en radio y TV e incluso redes sociales, con la finalidad de sensibilizar la necesidad de mantener los créditos y otras obligaciones al día.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 21 de 24

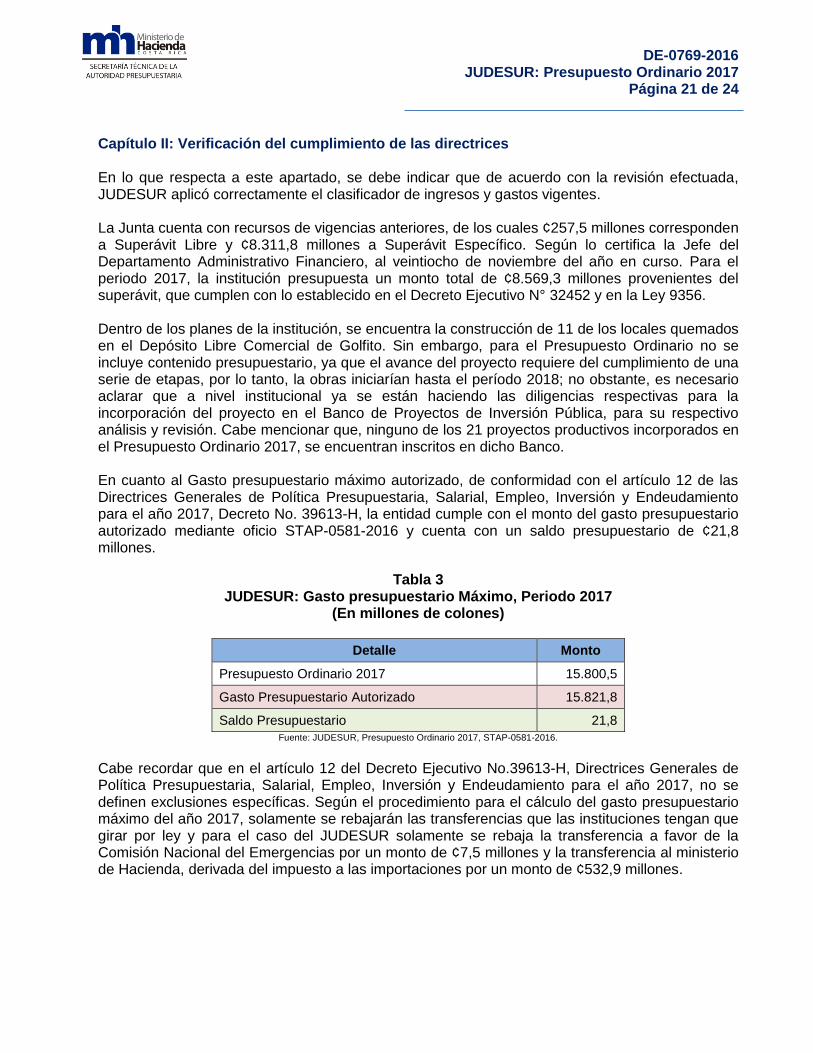

Capítulo II: Verificación del cumplimiento de las directrices En lo que respecta a este apartado, se debe indicar que de acuerdo con la revisión efectuada, JUDESUR aplicó correctamente el clasificador de ingresos y gastos vigentes. La Junta cuenta con recursos de vigencias anteriores, de los cuales ¢257,5 millones corresponden a Superávit Libre y ¢8.311,8 millones a Superávit Específico. Según lo certifica la Jefe del Departamento Administrativo Financiero, al veintiocho de noviembre del año en curso. Para el periodo 2017, la institución presupuesta un monto total de ¢8.569,3 millones provenientes del superávit, que cumplen con lo establecido en el Decreto Ejecutivo N° 32452 y en la Ley 9356. Dentro de los planes de la institución, se encuentra la construcción de 11 de los locales quemados en el Depósito Libre Comercial de Golfito. Sin embargo, para el Presupuesto Ordinario no se incluye contenido presupuestario, ya que el avance del proyecto requiere del cumplimiento de una serie de etapas, por lo tanto, la obras iniciarían hasta el período 2018; no obstante, es necesario aclarar que a nivel institucional ya se están haciendo las diligencias respectivas para la incorporación del proyecto en el Banco de Proyectos de Inversión Pública, para su respectivo análisis y revisión. Cabe mencionar que, ninguno de los 21 proyectos productivos incorporados en el Presupuesto Ordinario 2017, se encuentran inscritos en dicho Banco. En cuanto al Gasto presupuestario máximo autorizado, de conformidad con el artículo 12 de las Directrices Generales de Política Presupuestaria, Salarial, Empleo, Inversión y Endeudamiento para el año 2017, Decreto No. 39613-H, la entidad cumple con el monto del gasto presupuestario autorizado mediante oficio STAP-0581-2016 y cuenta con un saldo presupuestario de ¢21,8 millones.

Tabla 3 JUDESUR: Gasto presupuestario Máximo, Periodo 2017

(En millones de colones)

Detalle Monto

Presupuesto Ordinario 2017 15.800,5

Gasto Presupuestario Autorizado 15.821,8

Saldo Presupuestario 21,8

Fuente: JUDESUR, Presupuesto Ordinario 2017, STAP-0581-2016.

Cabe recordar que en el artículo 12 del Decreto Ejecutivo No.39613-H, Directrices Generales de Política Presupuestaria, Salarial, Empleo, Inversión y Endeudamiento para el año 2017, no se definen exclusiones específicas. Según el procedimiento para el cálculo del gasto presupuestario máximo del año 2017, solamente se rebajarán las transferencias que las instituciones tengan que girar por ley y para el caso del JUDESUR solamente se rebaja la transferencia a favor de la Comisión Nacional del Emergencias por un monto de ¢7,5 millones y la transferencia al ministerio de Hacienda, derivada del impuesto a las importaciones por un monto de ¢532,9 millones.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 22 de 24

JUDESUR destina un monto de ¢11,0 millones, para cubrir los gastos por publicaciones, así como la contratación de documentales con el SINART, esto con el fin de cumplir con lo estipulado en el inciso c), artículo 19 de la Ley del Sistema Nacional de Radio y Televisión Cultural, N°8346. La entidad cumple con el envío de las ejecuciones presupuestarias al III trimestre, así como de los informes de títulos, conciliaciones, flujo de caja, nivel de empleo y su inclusión en el SICCNET, del mes de noviembre de 2016.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 23 de 24

Capítulo III: Disposiciones

a) En Ley de Presupuesto Ordinario y Extraordinario de la República, para el Ejercicio Económico del 2017, Ley No. 9411, no fueron incorporados los recursos por ¢997,9 millones provenientes de la Transferencia Corriente del Gobierno Central, en favor de JUDESUR, por lo que la institución deberá realizar los ajustes correspondientes en el Presupuesto Ordinario 2017.

b) Las ejecuciones presupuestarias de la institución, para los periodos 2013, 2014 y 2015, han presentado porcentajes de 71,0%, 75,5% y 76.9% respectivamente. Con base a las liquidaciones presupuestarias del 2016, esta Secretaría Técnica ha calculado la ejecución presupuestaria para final de periodo, dando como resultado una estimación del 48,3%. A pesar de que el porcentaje de ejecución presupuestaria ha experimentado leves incrementos a través de los periodos anteriores, es claro que la institución subejecuta los recursos de las partidas de gasto. Por lo anterior, se solicita a la institución realizar un análisis de las causas que originan estos porcentajes en las ejecuciones presupuestarias, a fin de implementar acciones que contribuyan a mejorar la ejecución del gasto en los periodos siguientes.

c) JUDESUR cumple con el gasto presupuestario máximo 2017, comunicado mediante el oficio STAP-0581-2016, sin embargo, la institución incluye dentro del Presupuesto Ordinario un apartado del cálculo del límite presupuestario, mediante el cual incluye partidas que a criterio de la institución se encuentran excluidas del límite, como los recursos destinados a Becas y a los Proyectos Productivos. En virtud de lo anterior y con el fin de que no exista confusión con el saldo presupuestario con el que cuenta la institución, se deberá efectuar el cálculo del gasto presupuestario máxima atendiendo lo que dispone la normativa.

d) La institución debe tener presente los principios presupuestarios de programación, de gestión financiera y de vinculación del presupuesto con la planificación institucional, al momento de formular su Presupuesto Ordinario, con el objetivo de que los recursos incorporados, se encuentren estrechamente vinculados con las actividades o metas definidas en la planificación institucional, para el logro de los objetivos establecidos. En este sentido, JUDESUR deberá procurar que los recursos sean aplicados razonablemente en las cuentas de gastos que correspondan, para dar cumplimiento a los propósitos fundamentales para los cuales fue creada la institución, evitando destinar sumas considerables en la subpartida de “Sumas con destino específico sin asignación presupuestaria”.

e) En algunos casos, la información contenida en las justificaciones de los montos de los egresos no concuerda con el detalle consolidado; como por ejemplo el monto asignado a las “Sumas con destino específico sin asignación presupuestaria” se indica que es de ¢3.358.3 millones en el consolidado y en el apartado de justificaciones se menciona un total de ¢2.886,5 millones.

f) Con relación a lo anterior, la institución no brinda detalle respecto a los motivos por los cuales se destinan menos recursos para el cantón de Coto Brus (¢347,0 millones menos), cuando el artículo 59 de la Ley 9356, dispone que los recursos deben ser distribuidos de manera igualitaria para los cinco cantones de la zona.

Se concede un plazo de 10 días hábiles después de recibido este informe, para que JUDESUR se refiera a las disposiciones señaladas.

DE-0769-2016 JUDESUR: Presupuesto Ordinario 2017

Página 24 de 24

Bibliografía Junta de Desarrollo Regional de la Zona Sur (JUDESUR). Presupuesto Ordinario 2017. San José, Costa Rica. Junta de Desarrollo Regional de la Zona Sur (JUDESUR). Ejecuciones presupuestarias a setiembre del 2016. San José, Costa Rica. Junta de Desarrollo Regional de la Zona Sur (JUDESUR). Liquidaciones presupuestarias a diciembre del 2013, 2014 y 2015. San José, Costa Rica. Ministerio de Planificación Nacional y Política Económica (2014). Plan Nacional de Desarrollo 2015-2018 “Alberto Cañas Escalante”. San José, Costa Rica. Ministerio de Hacienda. Directrices y Procedimientos Presupuestarias y Salariales del 2016. (2015). San José, Costa Rica. Ministerio de Hacienda. Directriz Presidencial 023-H. (2015). San José, Costa Rica.

Elaborado por: José David Freni Méndez Analista Sectorial

Secretaría Técnica de la Autoridad Presupuestaria

Revisado por: Yancy Víctor Arrieta Jefe Sectorial

Secretaría Técnica de la Autoridad Presupuestaria