junta de desarrollo regional de la zona … · financieros de conformidad con las bases de...

TRANSCRIPT

1

JUNTA DE DESARROLLO REGIONAL DE LA ZONA

SUR DE LA PROVINCIA DE PUNTARENAS (JUDESUR)

Estados Financieros y Opinión de los Auditores 31 de diciembre de 2015 (Con cifras correspondientes de 2014)

Informe Final

2

Páginas

Opinión de los auditores independientes 3-7

Estados Financieros

Balances de Situación 8-0

Estados de Resultados 10

Estados de Cambios en el Patrimonio 11

Estados de Flujos de Efectivo 12-13

Notas a los Estados Financieros 13-43

ÍNDICE

3

OPINIÓN DE LOS AUDITORES INDEPENDIENTES

Señores

Junta Directiva

Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas – JUDESUR

Hemos realizado la auditoría de los estados financieros que se acompañan de la Junta de

Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas (JUDESUR), los cuales

comprenden el balance de situación al 31 de diciembre de 2015, y los correspondientes

estados conexos de resultados, de flujos de efectivo y de variaciones en el patrimonio por

los períodos que terminaron en esas fechas, así como un resumen de las principales

políticas contables y otras notas explicativas.

Responsabilidad de la administración por los estados financieros

JUDESUR es responsable por la preparación y presentación razonable de los estados

financieros de conformidad con las bases de contabilidad descritas en la Nota 1. Esta

responsabilidad incluye el diseño, implementación y mantenimiento del control interno

relacionado con la preparación y presentación razonable de estados financieros que estén

libres de errores u omisiones importantes, ya sea por fraude o error; la selección y

aplicación de políticas contables apropiadas y la realización de estimaciones contables que

sean razonables en las circunstancias. Sin embargo, debido a los asuntos descritos en los

párrafos de las bases para abstención de opinión, no pudimos obtener suficiente evidencia

adecuada de auditoría para fundamentar una opinión de auditoría.

Responsabilidad del auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros

con base en nuestra auditoría. Efectuamos nuestra auditoría de acuerdo con las Normas

Internacionales de Auditoría. Estas normas requieren que cumplamos con requerimientos

éticos y que planifiquemos y ejecutemos la auditoría para obtener una seguridad razonable

de que los estados financieros no presentan errores u omisiones de importancia relativa.

Una auditoría implica efectuar procedimientos para la obtención de evidencia sobre los

montos y las divulgaciones en los estados financieros. Los procedimientos seleccionados

dependen del juicio del auditor, incluyendo la evaluación de los riesgos de errores u

omisiones de importancia relativa en los estados financieros, ya sea por fraude o error. Al

realizar esta evaluación, el auditor considera el control interno relacionado con la

preparación y presentación razonable de los estados financieros por parte de la entidad, con

el objetivo de diseñar los procedimientos de auditoría que son apropiados en las

circunstancias y no con el propósito de expresar una opinión sobre la efectividad del control

interno de la entidad. Una auditoría también incluye la evaluación de lo apropiado de las

políticas contables utilizadas y la razonabilidad de las estimaciones importantes hechas por

la administración, así como la evaluación de la presentación general de los estados

financieros.

4

Opinión

En nuestra opinión, los estados financieros antes mencionados presentan razonablemente en

todos los aspectos importantes la posición financiera de la Junta de Desarrollo Regional de

la Zona Sur de la Provincia de Puntarenas (JUDESUR), al 31 de diciembre del 2015, su

desempeño financiero y sus flujos de efectivo por el año que terminó en esa fecha, de

conformidad con los principios y las políticas contables descritos en la Nota 2.

Otros asuntos

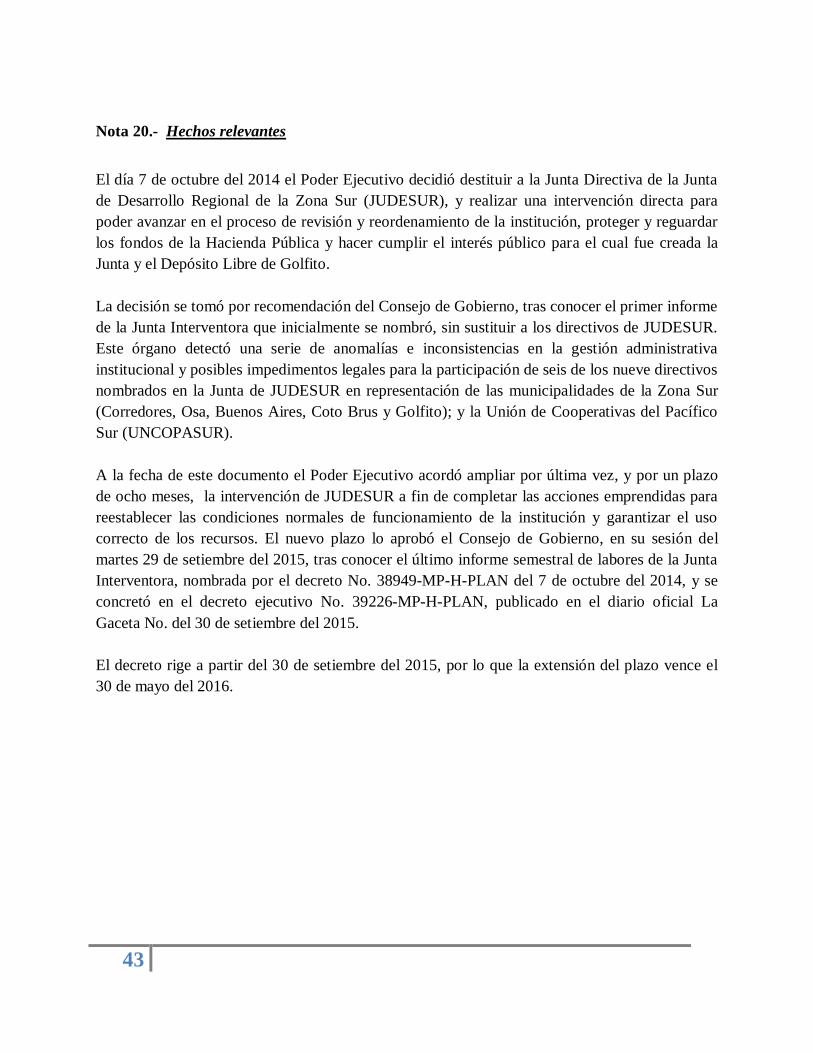

a) El día 7 de octubre del 2014 el Poder Ejecutivo decidió destituir a la Junta Directiva de

la Junta de Desarrollo Regional de la Zona Sur (JUDESUR), y realizar una

intervención directa para poder avanzar en el proceso de revisión y reordenamiento de

la institución, proteger y reguardar los fondos de la Hacienda Pública y hacer cumplir

el interés público para el cual fue creada la Junta y el Depósito Libre de Golfito (véase

la Nota 20).

b) Como se indica en la Nota 19, durante el período 2015y 2014se presentaron nuevos

procesos contencioso-administrativos relacionados con los locales que no se

encuentran en funcionamiento desde abril del año 2001, cuando fueron destruidos por

un incendio y no han sido reconstruidos. El total estimado por los actores de estos

nuevos procesos asciende a ¢3.013.540.430. En relación con esta situación la Asesoría

Legal, en Memorándum No. ALJ-M-0166-2013manifestó en su momento que todas las

concesiones de estos locales siniestrados siguen vigentes, debido a que no se llevó a

cabo por parte de la administración el proceso para rescindir estos contratos. A la fecha

de este informe el proceso para rescindir los contratos se mantiene pendiente.

c) Como se indica en la Nota 19, en el caso del expediente 06-001356-0163-CA, cuyo

actor esAlmacén Artara El Gallo más Gallo, mediante sentencia Nº 169-2013, se

condenó a JUDESUR al pago de la suma de ¢2.260.000 (dos millones doscientos

sesenta mil colones) por concepto de costas en el proceso. La parte actora pretendía

más y no estuvo de acuerdo con ese monto. Actualmente este proceso se encuentra en

casación.

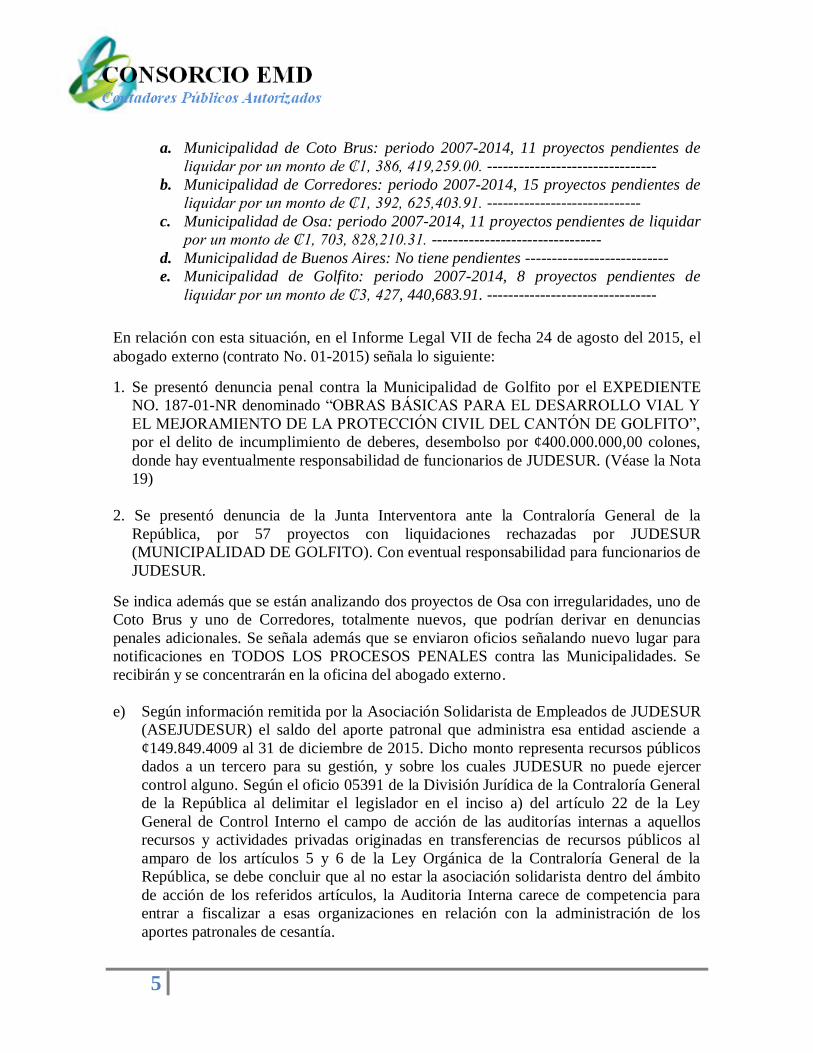

d) En el acta de la sesión de Junta Directiva No. 752-2015 de fecha 27 de marzo del 2015

se manifiesta que en el caso particular de las liquidaciones asociadas a la cinco

municipalidades de la zona de influencia de JUDESUR, la Junta Directiva Interventora

Sustitutiva y la Dirección Ejecutiva, determinaron que a la fecha de la intervención,

estas cinco municipalidades presentaban liquidaciones pendientes de realizar a la

Institución como sigue:

5

a. Municipalidad de Coto Brus: periodo 2007-2014, 11 proyectos pendientes de

liquidar por un monto de ₵1, 386, 419,259.00. --------------------------------

b. Municipalidad de Corredores: periodo 2007-2014, 15 proyectos pendientes de

liquidar por un monto de ₵1, 392, 625,403.91. -----------------------------

c. Municipalidad de Osa: periodo 2007-2014, 11 proyectos pendientes de liquidar

por un monto de ₵1, 703, 828,210.31. --------------------------------

d. Municipalidad de Buenos Aires: No tiene pendientes ---------------------------

e. Municipalidad de Golfito: periodo 2007-2014, 8 proyectos pendientes de

liquidar por un monto de ₵3, 427, 440,683.91. --------------------------------

En relación con esta situación, en el Informe Legal VII de fecha 24 de agosto del 2015, el

abogado externo (contrato No. 01-2015) señala lo siguiente:

1. Se presentó denuncia penal contra la Municipalidad de Golfito por el EXPEDIENTE

NO. 187-01-NR denominado “OBRAS BÁSICAS PARA EL DESARROLLO VIAL Y

EL MEJORAMIENTO DE LA PROTECCIÓN CIVIL DEL CANTÓN DE GOLFITO”,

por el delito de incumplimiento de deberes, desembolso por ¢400.000.000,00 colones,

donde hay eventualmente responsabilidad de funcionarios de JUDESUR. (Véase la Nota

19)

2. Se presentó denuncia de la Junta Interventora ante la Contraloría General de la

República, por 57 proyectos con liquidaciones rechazadas por JUDESUR

(MUNICIPALIDAD DE GOLFITO). Con eventual responsabilidad para funcionarios de

JUDESUR.

Se indica además que se están analizando dos proyectos de Osa con irregularidades, uno de

Coto Brus y uno de Corredores, totalmente nuevos, que podrían derivar en denuncias

penales adicionales. Se señala además que se enviaron oficios señalando nuevo lugar para

notificaciones en TODOS LOS PROCESOS PENALES contra las Municipalidades. Se

recibirán y se concentrarán en la oficina del abogado externo.

e) Según información remitida por la Asociación Solidarista de Empleados de JUDESUR

(ASEJUDESUR) el saldo del aporte patronal que administra esa entidad asciende a

¢149.849.4009 al 31 de diciembre de 2015. Dicho monto representa recursos públicos

dados a un tercero para su gestión, y sobre los cuales JUDESUR no puede ejercer

control alguno. Según el oficio 05391 de la División Jurídica de la Contraloría General

de la República al delimitar el legislador en el inciso a) del artículo 22 de la Ley

General de Control Interno el campo de acción de las auditorías internas a aquellos

recursos y actividades privadas originadas en transferencias de recursos públicos al

amparo de los artículos 5 y 6 de la Ley Orgánica de la Contraloría General de la

República, se debe concluir que al no estar la asociación solidarista dentro del ámbito

de acción de los referidos artículos, la Auditoria Interna carece de competencia para

entrar a fiscalizar a esas organizaciones en relación con la administración de los

aportes patronales de cesantía.

6

f) En La Gaceta número 25 de fecha 3 de febrero del 2012, se publicó el Decreto 36961-

H mediante el cual se establece la modificación al Decreto Nº 34918 del 19 de

noviembre del 2008, “Adopción e implementación de las Normas Internacionales de

Contabilidad para el Sector Público (NICSP), en el ámbito costarricense”, y Decreto

N° 34460-H del 14 de febrero de 2008, “Principios de Contabilidad Aplicables al

Sector Público Costarricense”. La nueva fecha para la entrada en vigencia de las

NICSP es 1 de enero del 2016. Las entidades cuya Ley de creación les confiere un

grado de autonomía deberán adoptar e implementar la normativa que más se adapte a

su funcionalidad, con la posibilidad de que estas instituciones y cualquier otra que así

lo desee puedan adoptar esta normativa.

CONSORCIO EMD

CONTADORES PÚBLICOS AUTORIZADOS

Lic. Esteban Murillo Delgado

Contador Público Autorizado número 3736

Póliza de Fidelidad No. 0116 FIG 0007

Vence el 30 de setiembre del 2016

San José, Costa Rica,22 de enero del 2016.

“Timbre de Ley número 6663, por ¢1.000 del Colegio de Contadores Públicos de Costa

Rica, adherido y cancelado en el original.”

7

JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR DE LA PROVINCIA DE

PUNTARENAS

BALANCE DE SITUACIÓN

(Expresado en colones costarricenses)

Al 31 de diciembre de 2015

(Con cifras correspondientes de 2014)

(Continúa…)

Notas

2015

2014

ACTIVOS

Activo corriente

Caja y bancos 3

2.948.369.278 1.596.797.707

Inversiones en valores 4

18.492.699.992 17.923.464.208

Cuentas por cobrar 5

175.357.977 397.201.980

Intereses acumulados por cobrar 6

--- 162.494.630

Inventarios 86.086.442 818.482

Gastos pagados por anticipado

23.813.483 27.541.865

Total activo corriente

21.726.327.172 20.108.318.872

Activo no corriente

Documentos por cobrar - proyectos 7

7.382.129.782 6.821.022.026

Documentos por cobrar - becas 8

2.879.245.676 3.250.699.561

Propiedad, planta y equipo - neto 9

6.577.814.113 6.278.853.979

Otros activos

18.924.696 835.483

Total activo no corriente

16.858.114.267 16.351.411.049

Total activo

38.584.441.439

36.459.729.921

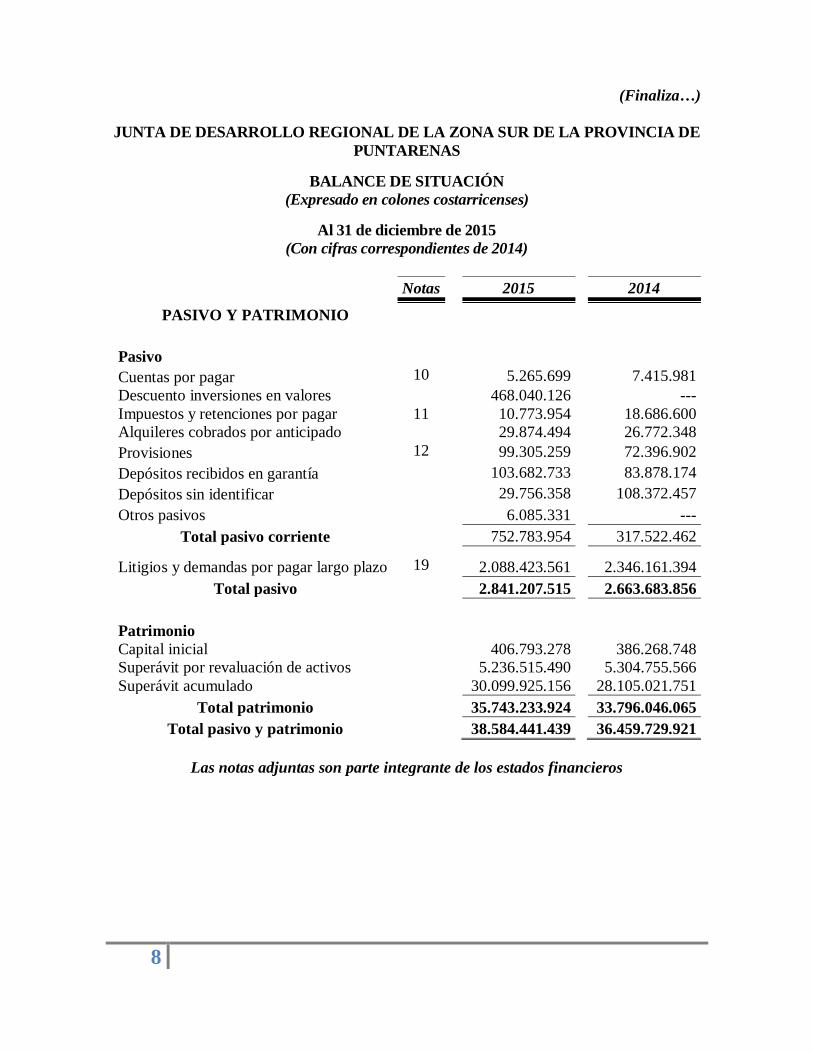

8

(Finaliza…)

JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR DE LA PROVINCIA DE

PUNTARENAS

BALANCE DE SITUACIÓN

(Expresado en colones costarricenses)

Al 31 de diciembre de 2015

(Con cifras correspondientes de 2014)

Las notas adjuntas son parte integrante de los estados financieros

Notas

2015

2014

PASIVO Y PATRIMONIO

Pasivo

Cuentas por pagar 10

5.265.699 7.415.981

Descuento inversiones en valores 468.040.126 ---

Impuestos y retenciones por pagar 11

10.773.954 18.686.600

Alquileres cobrados por anticipado

29.874.494 26.772.348

Provisiones 12

99.305.259 72.396.902

Depósitos recibidos en garantía

103.682.733 83.878.174

Depósitos sin identificar

29.756.358 108.372.457

Otros pasivos 6.085.331 ---

Total pasivo corriente

752.783.954 317.522.462

Litigios y demandas por pagar largo plazo 19 2.088.423.561 2.346.161.394

Total pasivo 2.841.207.515 2.663.683.856

Patrimonio

Capital inicial

406.793.278 386.268.748

Superávit por revaluación de activos 5.236.515.490 5.304.755.566

Superávit acumulado

30.099.925.156 28.105.021.751

Total patrimonio

35.743.233.924 33.796.046.065

Total pasivo y patrimonio

38.584.441.439 36.459.729.921

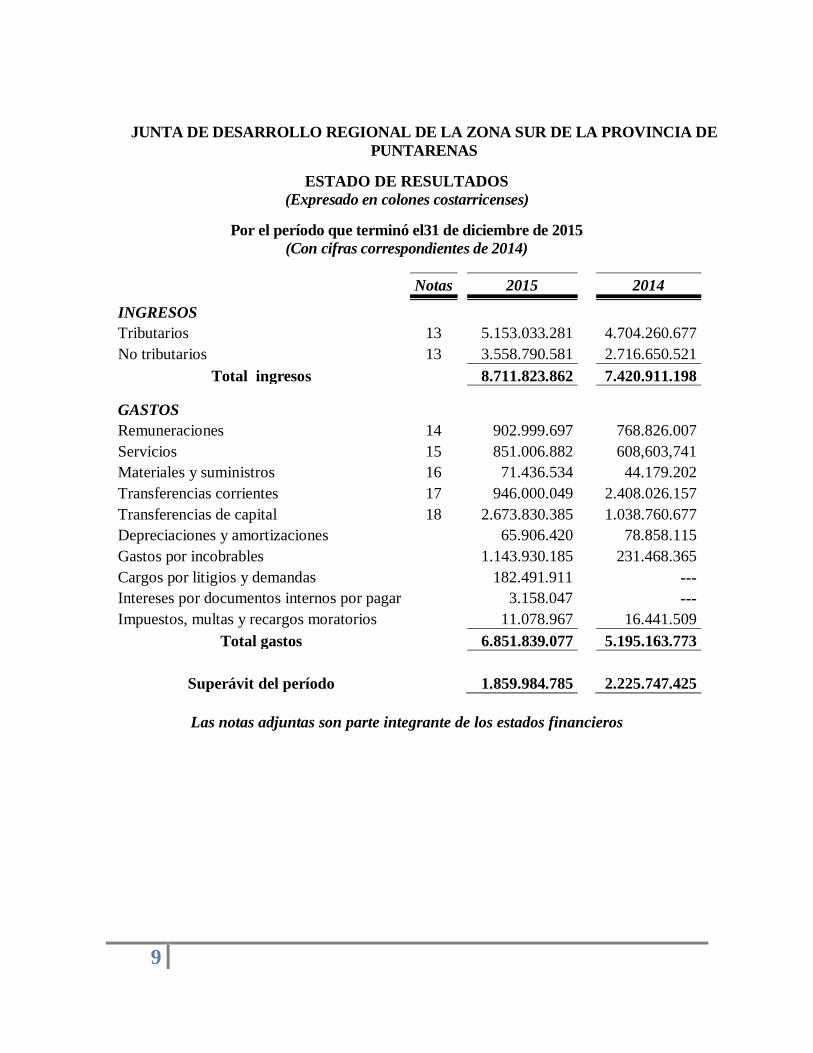

9

JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR DE LA PROVINCIA DE

PUNTARENAS

ESTADO DE RESULTADOS

(Expresado en colones costarricenses)

Por el período que terminó el31 de diciembre de 2015

(Con cifras correspondientes de 2014)

Las notas adjuntas son parte integrante de los estados financieros

Notas 2015

2014

INGRESOS

Tributarios 13 5.153.033.281 4.704.260.677

No tributarios 13 3.558.790.581 2.716.650.521

Total ingresos

8.711.823.862 7.420.911.198

GASTOS

Remuneraciones 14 902.999.697 768.826.007

Servicios 15 851.006.882 608,603,741

Materiales y suministros 16 71.436.534 44.179.202

Transferencias corrientes 17 946.000.049 2.408.026.157

Transferencias de capital 18 2.673.830.385 1.038.760.677

Depreciaciones y amortizaciones 65.906.420 78.858.115

Gastos por incobrables 1.143.930.185 231.468.365

Cargos por litigios y demandas 182.491.911 ---

Intereses por documentos internos por pagar 3.158.047 ---

Impuestos, multas y recargos moratorios 11.078.967 16.441.509

Total gastos

6.851.839.077 5.195.163.773

Superávit del período

1.859.984.785 2.225.747.425

10

JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR DE LA PROVINCIA DE

PUNTARENAS

ESTADODE CAMBIOS EN EL PATRIMONIO

(Expresado en colones costarricenses)

Por el período que terminó el 31 de diciembre de 2015

(Con cifras correspondientes de 2014)

Patrimonio

inicial

Revaluación de

activos

Superávit

acumulado

Total

Saldo alde 31 diciembre 2013

386.268.748 5.372.995.642 25.563.002.707 31.322.267.097

Ajuste depreciación revaluación --- (68.240.076) --- (68.240.076)

Superávit neto del ejercicio

--- --- 2.225.747.425 2.225.747.425

Ajustes a períodos anteriores

--- --- 316.271.619 316.271.619

Saldo alde 31 diciembre 2014

386.268.748 5.304.755.566 28.105.021.751 33.796.046.065

Ajuste depreciación revaluación

--- (68.240.076) --- (68.240.076)

Ajuste de patrimonio inicial 20.524.530 --- --- 20.524.530

Superávit neto del ejercicio

--- --- 1.859.984.785 1.859.984.785

Ajustes a períodos anteriores

--- --- 134.918.620 134.918.620

Saldo alde 31 diciembre 2015

406.793.278 5.236.515.490 30.099.925.156 35.743.233.924

Las notas adjuntas son parte integrante de los estados financieros

11

JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR DE LA PROVINCIA DE

PUNTARENAS

ESTADO DE FLUJOS DE EFECTIVO

(Expresado en colones costarricenses)

Por el período que terminó el 31 de diciembre de 2015

(Con cifras correspondientes de 2014)

2015

2014

Flujos de efectivo por actividades de operación: Superávit del período 1.859.984.785 2.225.747.425

Ajustes para conciliar el superávit del año con el efectivo

obtenido de las operaciones:

Depreciaciones y amortizaciones 65.906.420 78.858.115

Estimación para incobrables 857.510.570 231.468.365

Provisión de aguinaldo, vacaciones, y salario escolar 26.908.357 12.796.767

Ajustes a períodos anteriores 134.918.620 ---

Subtotal 2.945.228.752 2.548.870.672

Cambios en activos y pasivos operativos

(Incremento) disminución en activos:

Cuentas por cobrar 221.844.003 63.744.885

Inventarios (85.267.960) ---

Intereses acumulados por cobrar 162.494.630 (111.478.889)

Gastos pagados por anticipado 3.728.382 (2.461.303)

Documentos por cobrar proyectos (888.749.594) (857.522.156)

Documentos por cobrar becas (158.414.847) (244.091.694)

Incremento (disminución) en pasivos:

Cuentas por pagar (2.150.282) (33.648.456)

Litigios por pagar (257.737.833) 1.572.947.897

Depósitos recibidos en garantía 19.804.559 11.612.665

Depósitos pendientes de identificar (78.616.099) 6.077.786

Impuestos y retenciones por pagar (7.912.646) 1.636.851

Alquileres cobrados por anticipado 3.102.146 8.326.513

Otros pasivos 3.958.745 ---

Efectivo neto obtenido en actividades de operación 1.881.311.956 2.964.014.771

(Continúa…)

12

(Finaliza…)

JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR DE LA PROVINCIA DE

PUNTARENAS

ESTADO DE FLUJOS DE EFECTIVO

(Expresado en colones costarricenses)

Por el período que terminó el 31 de diciembre de 2015

(Con cifras correspondientes de 2014)

2015

2014

Flujos de efectivo por actividades de inversión

Incremento en inversiones en valores (569.235.784) (2.892.409.436) Descuento inversiones en valores 468.040.126 ---

Incorporación de mobiliario y equipo (428.544.727) (203.745.850) Efectivo usado en actividades de inversión (529.740.385) (3.096.155.286)

Variación neta de efectivo y equivalentes de efectivo 1.351.571.571 (132.140.515) Efectivo y equivalentes de efectivo al inicio del año 1.596.797.707 1.728.938.222 Efectivo y equivalentes de efectivo al final del año 2.948.369.278 1.596.797.707

Las notas adjuntas son parte integrante de los estados financieros

13

JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR DE LA PROVINCIA DE

PUNTARENAS

NOTAS A LOS ESTADOS FINANCIEROS

Al 31 de diciembre de 2015

(Expresadas en colones costarricenses)

(Con cifras correspondientes de 2014)

Nota 1.- Constitución y actividad

La Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas (JUDESUR),

fue constituida con base a la Ley No. 7730,del 20 de diciembre de 1997, la cual reforma a

la Ley de Creación del Depósito Libre Comercial de Golfito,(Ley No7012), en donde se le

traspasa y/o faculta al Instituto Costarricense de Turismo (ICT), libre de Impuestos y

Gravámenes, tanto los bienes muebles e inmuebles, propiedad del ICT, donde se ubica el

Depósito, como los terrenos aledaños para sus nuevos desarrollos de la Zona Sur. Asimismo,

deberá tenerse por sustituido el Instituto Costarricense de Turismo por la Junta de Desarrollo

Regional de la Zona Sur de la Provincia de Puntarenas (JUDESUR), en los contratos de

Concesión de Arrendamiento, de Cooperación y en cualesquiera otros relacionados con el

Depósito y suscritos por este Instituto.

La Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas (JUDESUR),

está constituida como un ente semiautónomo del Estado, con personalidad jurídica propia e

independencia administrativa, domiciliada en el cantón de Golfito, Provincia de Puntarenas.

básicamente, las funciones de la institución son las de hacer cumplir las normas y alcanzar

los objetivos de la Ley No. 7730, citada anteriormente y sus modificaciones en lo que se

refiere al desarrollo socio-económico integral de la Zona Sur de la Provincia de Puntarenas,

así como la administración y operación del giro comercial del Depósito Libre Comercial de

Golfito.

Dadas sus características como ente Público, La Junta de Desarrollo Regional de la Zona Sur

de la Provincia de Puntarenas (JUDESUR), se rige por la Ley de la Administración

Financiera de la República de Costa Rica, el Reglamento de la Contratación Administrativa y

Leyes Conexas, cuya observancia es fiscalizada por la Contraloría General de la República y

por la Auditoria Interna de la Junta Regional de la Zona Sur de la Provincia de Puntarenas

(JUDESUR). Asimismo, se encuentra sujeta a otras disposiciones legales y directrices que

rigen para entidades para sector público costarricense.

14

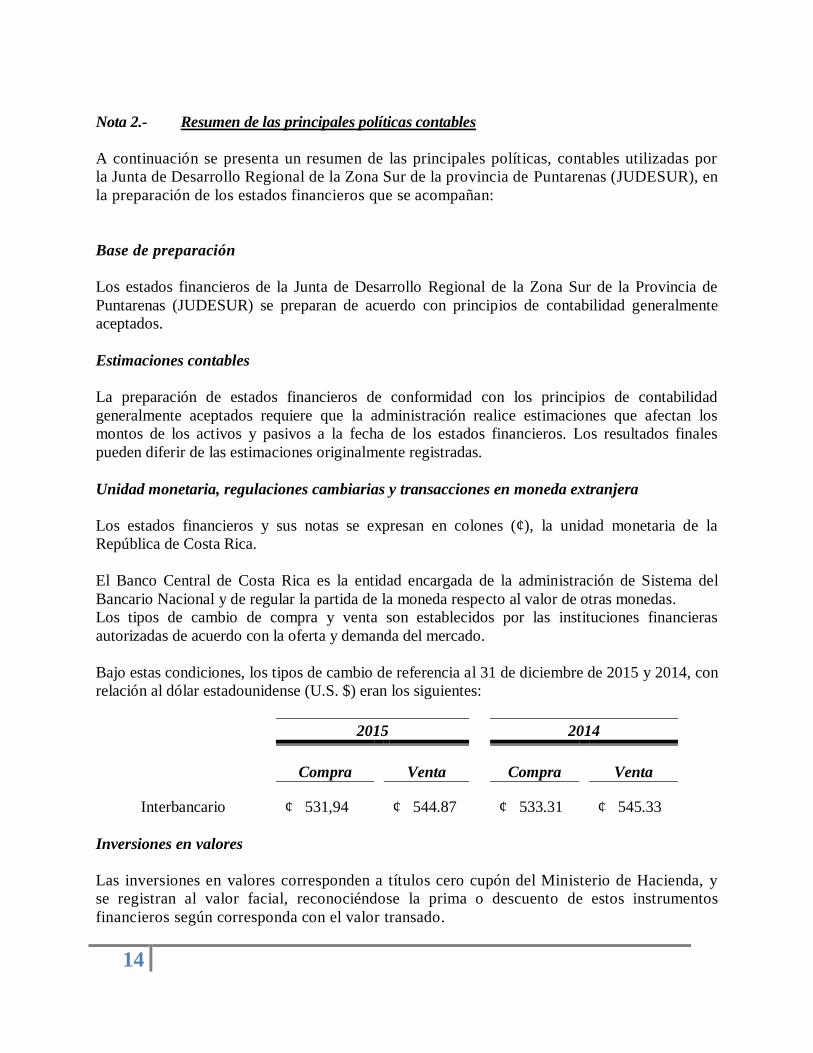

Nota 2.- Resumen de las principales políticas contables

A continuación se presenta un resumen de las principales políticas, contables utilizadas por

la Junta de Desarrollo Regional de la Zona Sur de la provincia de Puntarenas (JUDESUR), en

la preparación de los estados financieros que se acompañan:

Base de preparación

Los estados financieros de la Junta de Desarrollo Regional de la Zona Sur de la Provincia de

Puntarenas (JUDESUR) se preparan de acuerdo con principios de contabilidad generalmente

aceptados.

Estimaciones contables

La preparación de estados financieros de conformidad con los principios de contabilidad

generalmente aceptados requiere que la administración realice estimaciones que afectan los

montos de los activos y pasivos a la fecha de los estados financieros. Los resultados finales

pueden diferir de las estimaciones originalmente registradas.

Unidad monetaria, regulaciones cambiarias y transacciones en moneda extranjera

Los estados financieros y sus notas se expresan en colones (¢), la unidad monetaria de la

República de Costa Rica.

El Banco Central de Costa Rica es la entidad encargada de la administración de Sistema del

Bancario Nacional y de regular la partida de la moneda respecto al valor de otras monedas.

Los tipos de cambio de compra y venta son establecidos por las instituciones financieras

autorizadas de acuerdo con la oferta y demanda del mercado.

Bajo estas condiciones, los tipos de cambio de referencia al 31 de diciembre de 2015 y 2014, con

relación al dólar estadounidense (U.S. $) eran los siguientes:

2015

2014

Compra

Venta

Compra

Venta

Interbancario ¢ 531,94

¢ 544.87

¢ 533.31

¢ 545.33

Inversiones en valores

Las inversiones en valores corresponden a títulos cero cupón del Ministerio de Hacienda, y

se registran al valor facial, reconociéndose la prima o descuento de estos instrumentos

financieros según corresponda con el valor transado.

15

Cuentas y documentos a cobrar

Las cuentas y documentos a cobrar se registran inicialmente al costo y posteriormente la

administración evalúa la recuperabilidad de las mismas ventas periódicamente, con el fin de

registrar en gastos aquellas consideradas totalmente incobrables.

Propiedad, planta y equipo

Estos activos están valuados al costo de adquisición o construcción. Las renovaciones y

mejoras importantes se capitalizan, mientras que los reemplazos menores, reparaciones que

no mejoran los activos ni alargan su vida útil, se cargan a gastos al efectuarse los

desembolsos.

La depreciación se calcula utilizando el método de línea recta y con base a la vida útil

estimada.

Las tasas de depreciación aplicadas a los activos son las siguientes: Edificios y mejoras un

2%, mobiliario y equipo, maquinaria y vehículos un 10% y equipo de cómputo un 20% anual.

Las ganancias o pérdidas resultantes de la venta o retiro de activos se reconocen en los

resultados del año en que se realizan, así como los gastos por reparación y mantenimiento

que no extienden la vida útil de los activos.

Activos intangibles

Es un activo identificable, de carácter no monetario y sin apariencia física, que se tiene para

ser usado en la producción o suministro de bienes y servicios, para ser arrendado a terceros o

para funciones relacionadas con la administración en la entidad. Los programas de cómputo

se registran y se miden subsecuentemente al costo . Asimismo, aquellas erogaciones que aumentan la vida útil de los activos o mejoran su

rendimiento, deben capitalizarse como una mejora asociada al activo y amortizarse en el

remanente de vida útil del mismo.

La amortización se registra a las tasas necesarias para amortizar el costo según su vida útil

estimada (3 años) y es calculada por el método de línea recta.

Cuentas a pagar proveedores

Las cuentas a pagar están contabilizadas a su valor real en moneda local y que representa el

compromiso máximo que tiene la Institución con terceros. En este rubro se incluye a los

proveedores de servicios.

16

Ingresos diferidos

Se registran como diferidos los alquileres efectivamente percibidos de manera anticipada y que

no corresponden reconocer como resultados del período, debido a que aún no se han devengado.

Se reconocieron a medida que se devengan, con crédito a la cuenta de ingresos que corresponde.

Provisiones para aguinaldo y salario escolar

La Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas (JUDESUR), tiene

como política registrar una provisión para el pago de aguinaldo equivalente a un 8.33% y otra de

un 8.19% para el pago del salario escolar sobre los salarios pagados mensualmente, de manera

que los pagos por tales conceptos disminuyen dichas provisiones.

Planes de pensión y prestaciones sociales de contribuciones definidas.

La legislación laboral costarricense establece el pago de un auxilio de cesantía a los empleados,

en caso de interrupción laboral por jubilación, muerte o despido sin junta causa. Esta cesantía se

determina de acuerdo con la antigüedad del empleado y corresponde aproximadamente a 20 días

de salario por cada año de servicio continuo, hasta un máximo de ocho años. Es política de la

Institución transferir mensualmente el 5.33% de los fondos relacionados con la cesantía

correspondientes a los empleados afiliados a la Asociación Solidarista para su administración y

custodia. Tales fondos se reconocen como gasto en el momento de su traspaso. El 3% restante se

traslada con base en la Ley de Protección al Trabajador a la operadora libremente escogida por el

funcionario, monto calculado sobre el salario mensual del trabajador durante el tiempo que se

mantenga la relación laboral.

Reconocimiento de los ingresos

Los ingresos se registran en el momento que se devengan y son de origen tributario y no

tributario, estos últimos provienen del alquiler de locales comerciales, áreas de parqueo e

intereses sobre inversiones transitorias y cuentas corrientes.

Los ingresos tributarios según Ley No. 7012 y sus reformas, define el destino de los recursos

obtenidos por el cobro del Impuesto sobre la Venta de mercadería ingresadas a1 Depósito Libre

Comercial de Golfito, en el artículo No. 11, de la Ley antes indicada se indican los porcentajes

de distribución:

Hasta un 8% de los ingresos netos, una vez deducida las comisiones bancarias y el

pago al Ministerio de Hacienda, se destinará a gastos de operación y funcionamiento

de la Junta de Desarrollo Regional de la Zona Sur de la Provincia de Puntarenas.

17

Un 10% del remante se destinará a dar contenido a lo dispuesto en el inciso (b) del

artículo 13 de la Ley 7667, para asignar becas a los estudiantes pobres de los cantones

de la Zona Sur de la Provincia de Puntarenas.

Del remanente se destinará así: un 30% para el Cantón de Golfito, 20% para el Cantón

de Osa, 20% para el Cantón de Corredores, un 15% para el cantón de Corredores y un

15% para Buenos Aires.

Reconocimiento de los gastos

Los gastos por transferencias corrientes, remuneraciones, servicios, materiales y suministros

se reconocen en su totalidad cuando se recibe el bien o servicio. Otros gastos tales como

amortizaciones, se registran mensualmente con base en el plazo de amortización del activo;

el gasto por depreciación se reconoce mensualmente con base en las tasas de depreciación

indicadas anteriormente.

Período contable

El periodo contable de la Junta de Desarrollo Regional de la Zona Sur de la Provincia de

Puntarenas (JUDESIJR), se inicia el 01 de enero y finaliza el31 de diciembre de cada año.

Impuesto sobre la renta

De acuerdo con el Artículo número 3, inciso a) de la Ley del Impuesto sobre la Renta número

7092, son entidades no sujetas al impuesto, el Estado, las municipalidades, las instituciones

autónomas y semiautónomas del Estado que por la Ley especial goce de excepción y las

universidades estatales. Por tal motivo la Junta de Desarrollo Regional de la Zona Sur de la

Provincia de Puntarenas (JUDESUR) está exento a este tributo.

18

Nota 3.- Caja y bancos

La cuenta de efectivo al 31 de diciembre de 2015 y 2014, se detalla de la siguiente manera:

2015 2014

Caja chica 2.346.830 1.350.000

Bancos del Estado:

Banco Nacional de Costa Rica 1.466.704.347 1.027.621.384

Banco de Costa Rica. 289.091.601 29.548.424

Total cuentas corrientes 1.755.795.948 1.057.169.808

Caja Única 73900021807001016 1.190.226.500 538.277.899

Total efectivo 2.948.369.278 1.596.797.707

De acuerdo al Reglamento para el funcionamiento de la caja única publicado el 16 de diciembre

del 2003, se prohíbe a las entidades la apertura de cuentas corrientes, excepto aquellas cuentas

corrientes necesarias para el funcionamiento de las Oficinas Regionales en el Sistema Financiero

Nacional, así como la utilización y/o realización de inversiones o cualquier otro producto

financiero que se oponga al principio de caja única.

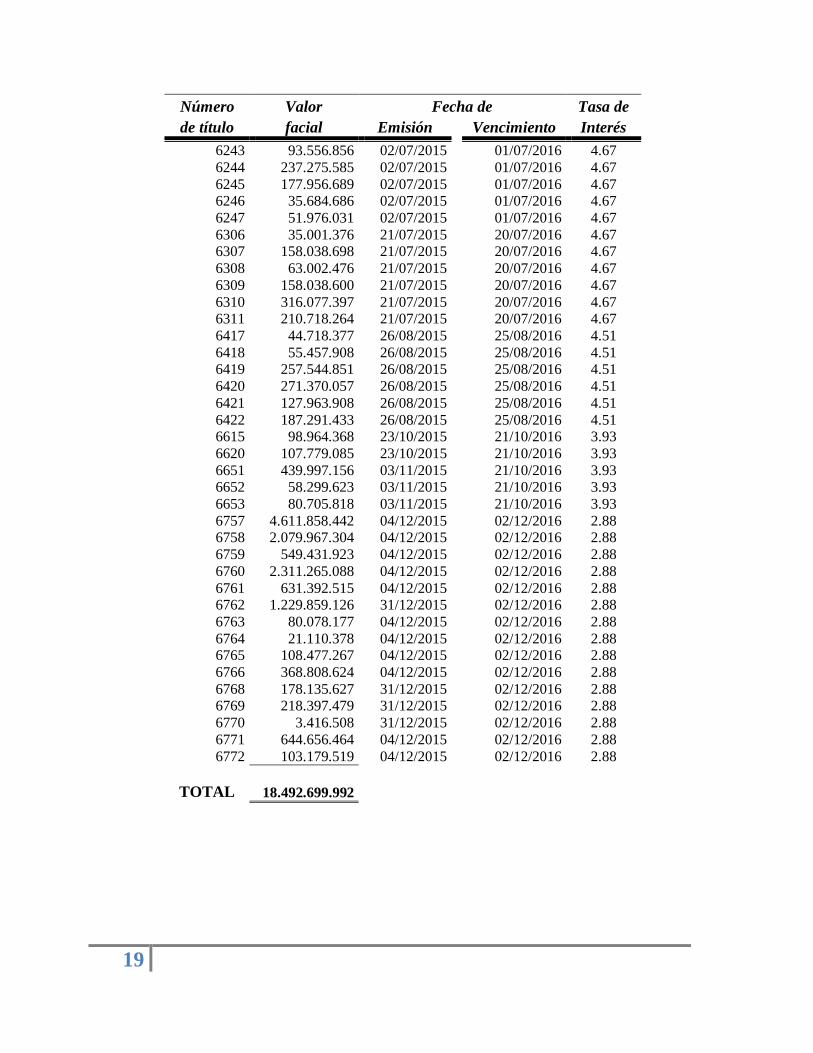

Nota 4.- Inversiones en valores

Las inversiones en valores se detallan de la siguiente manera:

Al 31 de diciembre de 2015:

Número Valor Fecha de Tasa de

de título facial Emisión

Vencimiento Interés

5860 39.074.800 16/03/2015 15/03/2016 6.05

6129 141.806.926 08/06/2015 07/06/2016 4.8

6130 62.109.235 08/06/2015 07/06/2016 4.8 6131 25.283.405 08/06/2015 07/06/2016 4.8

6132 21.985.569 08/06/2015 07/06/2016 4.8

6133 34.077.633 08/06/2015 07/06/2016 4.8

6134 82.995.526 08/06/2015 07/06/2016 4.8 6136 148.402.597 08/06/2015 07/06/2016 4.8

6152 258.962.509 16/06/2015 15/06/2016 4.8

6153 194.221.882 16/06/2015 15/06/2016 4.8 6154 332.498.238 16/06/2015 15/06/2016 4.8

6155 221.665.492 16/06/2015 15/06/2016 4.8

6156 166.249.119 16/06/2015 15/06/2016 4.8

6242 355.913.378 02/07/2015 01/07/2016 4.67

19

Número Valor Fecha de Tasa de

de título facial Emisión

Vencimiento Interés

6243 93.556.856 02/07/2015 01/07/2016 4.67

6244 237.275.585 02/07/2015 01/07/2016 4.67

6245 177.956.689 02/07/2015 01/07/2016 4.67 6246 35.684.686 02/07/2015 01/07/2016 4.67

6247 51.976.031 02/07/2015 01/07/2016 4.67

6306 35.001.376 21/07/2015 20/07/2016 4.67 6307 158.038.698 21/07/2015 20/07/2016 4.67

6308 63.002.476 21/07/2015 20/07/2016 4.67

6309 158.038.600 21/07/2015 20/07/2016 4.67

6310 316.077.397 21/07/2015 20/07/2016 4.67 6311 210.718.264 21/07/2015 20/07/2016 4.67

6417 44.718.377 26/08/2015 25/08/2016 4.51

6418 55.457.908 26/08/2015 25/08/2016 4.51 6419 257.544.851 26/08/2015 25/08/2016 4.51

6420 271.370.057 26/08/2015 25/08/2016 4.51

6421 127.963.908 26/08/2015 25/08/2016 4.51

6422 187.291.433 26/08/2015 25/08/2016 4.51 6615 98.964.368 23/10/2015 21/10/2016 3.93

6620 107.779.085 23/10/2015 21/10/2016 3.93

6651 439.997.156 03/11/2015 21/10/2016 3.93 6652 58.299.623 03/11/2015 21/10/2016 3.93

6653 80.705.818 03/11/2015 21/10/2016 3.93

6757 4.611.858.442 04/12/2015 02/12/2016 2.88 6758 2.079.967.304 04/12/2015 02/12/2016 2.88

6759 549.431.923 04/12/2015 02/12/2016 2.88

6760 2.311.265.088 04/12/2015 02/12/2016 2.88

6761 631.392.515 04/12/2015 02/12/2016 2.88 6762 1.229.859.126 31/12/2015 02/12/2016 2.88

6763 80.078.177 04/12/2015 02/12/2016 2.88

6764 21.110.378 04/12/2015 02/12/2016 2.88 6765 108.477.267 04/12/2015 02/12/2016 2.88

6766 368.808.624 04/12/2015 02/12/2016 2.88

6768 178.135.627 31/12/2015 02/12/2016 2.88 6769 218.397.479 31/12/2015 02/12/2016 2.88

6770 3.416.508 31/12/2015 02/12/2016 2.88

6771 644.656.464 04/12/2015 02/12/2016 2.88

6772 103.179.519 04/12/2015 02/12/2016 2.88

TOTAL 18.492.699.992

20

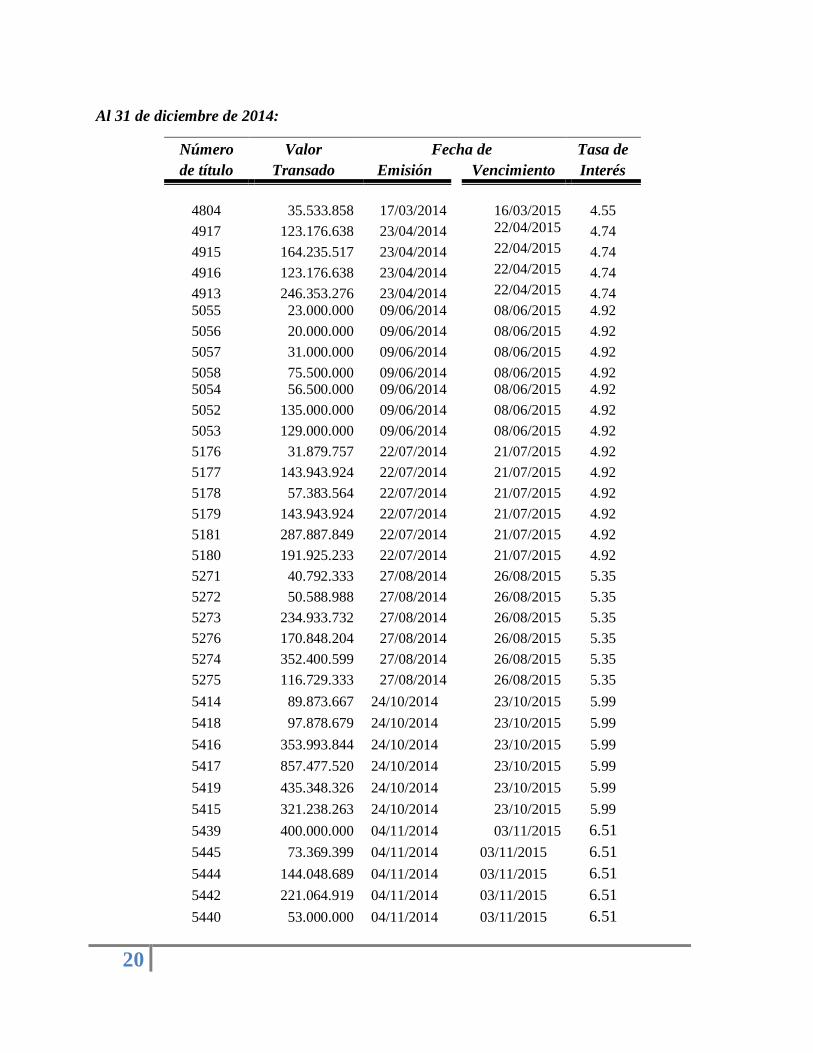

Al 31 de diciembre de 2014:

Número Valor Fecha de Tasa de

de título Transado Emisión

Vencimiento Interés

4804 35.533.858 17/03/2014 16/03/2015 4.55

4917 123.176.638 23/04/2014 22/04/2015 4.74

4915 164.235.517 23/04/2014 22/04/2015 4.74

4916 123.176.638 23/04/2014 22/04/2015 4.74

4913 246.353.276 23/04/2014 22/04/2015 4.74

5055 23.000.000 09/06/2014 08/06/2015 4.92

5056 20.000.000 09/06/2014 08/06/2015 4.92

5057 31.000.000 09/06/2014 08/06/2015 4.92

5058 75.500.000 09/06/2014 08/06/2015 4.92 5054 56.500.000 09/06/2014 08/06/2015 4.92

5052 135.000.000 09/06/2014 08/06/2015 4.92

5053 129.000.000 09/06/2014 08/06/2015 4.92

5176 31.879.757 22/07/2014 21/07/2015 4.92

5177 143.943.924 22/07/2014 21/07/2015 4.92

5178 57.383.564 22/07/2014 21/07/2015 4.92

5179 143.943.924 22/07/2014 21/07/2015 4.92

5181 287.887.849 22/07/2014 21/07/2015 4.92

5180 191.925.233 22/07/2014 21/07/2015 4.92

5271 40.792.333 27/08/2014 26/08/2015 5.35

5272 50.588.988 27/08/2014 26/08/2015 5.35

5273 234.933.732 27/08/2014 26/08/2015 5.35

5276 170.848.204 27/08/2014 26/08/2015 5.35

5274 352.400.599 27/08/2014 26/08/2015 5.35

5275 116.729.333 27/08/2014 26/08/2015 5.35

5414 89.873.667 24/10/2014 23/10/2015 5.99

5418 97.878.679 24/10/2014 23/10/2015 5.99

5416 353.993.844 24/10/2014 23/10/2015 5.99

5417 857.477.520 24/10/2014 23/10/2015 5.99

5419 435.348.326 24/10/2014 23/10/2015 5.99

5415 321.238.263 24/10/2014 23/10/2015 5.99

5439 400.000.000 04/11/2014 03/11/2015 6.51

5445 73.369.399 04/11/2014 03/11/2015 6.51

5444 144.048.689 04/11/2014 03/11/2015 6.51

5442 221.064.919 04/11/2014 03/11/2015 6.51

5440 53.000.000 04/11/2014 03/11/2015 6.51

21

Número Valor Fecha de Tasa de

de título Transado Emisión

Vencimiento Interés

5441 198.097.379 04/11/2014 03/11/2015 6.51

5443 165.064.920 04/11/2014 03/11/2015 6.51

5525 179.516.699 05/12/2014 03/02/2015 5.47

5519 162.878.084 05/12/2014 04/12/2015 6.89

5515 99.186.051 05/12/2014 04/12/2015 6.89

5514 94.342.062 05/12/2014 04/12/2015 6.89

5513 19.302.248 05/12/2014 04/12/2015 6.89

5519 199.691.457 05/12/2014 04/12/2015 6.89

5509 589.440.818 05/12/2014 04/12/2015 6.89

5510 1.777.157.859 05/12/2014 04/12/2015 6.89

5511 411.102.808 05/12/2014 04/12/2015 6.89

5512 377.714.779 05/12/2014 04/12/2015 6.89

5517 337.219.696 05/12/2014 04/12/2015 6.89

5508 3.816.641.843 05/12/2014 04/12/2015 6.89

5516 1.947.092.067 05/12/2014 04/12/2015 6.89

5523 1.124.520.129 05/12/2014 04/12/2015 6.89

5521 3.123.880 05/12/2014 04/12/2015 6.89

5522 73.219.379 05/12/2014 04/12/2015 6.89

5524 150.889.859 05/12/2014 04/12/2015 6.89

TOTAL 17.923.464.208

Nota 5.- Cuentas a cobrar

Las cuentas por cobrar al 31 de diciembre de 2015 y 2014, se integran de la siguiente manera:

2015

2014

Ministerio de Hacienda-impuesto único del 18%

25.224.888 25.224.888

Alquileres por cobrar Depósito Libre 323.913.535 284.621.131

Entre Programas --- 5.609.786

Desembolsos financieros-intereses --- 3.072.448

Funcionarios --- 18.408.672

Depósitos en garantía SETENA 58.966.656 58.966.656

Depósitos en garantía Poder Judicial 53.314.383 ---

Otras

358.130 1.298.399

Estimación por incobrables alquileres (286.419.615) ---

Total

175.357.977 397.201.980

22

Nota 6.- Intereses por cobrar

Los intereses por cobrar por inversiones al 31 de diciembre de 2015 y 2014, se integran de la

siguiente manera:

2015

2014

Programa Administración

--- 5.894.853

Programa Desarrollo

--- 143.771.189

Programa Becas

--- 5.375.692

Programa Depósito

--- 7.452.896

---

Total

--- 162.494.630

Nota 7.- Documentos a cobrar – proyectos

Los documentos a cobrar al 31 de diciembre de 2015 y 2014se detallan de la siguiente manera:

2015

2014

Asociación de Expendedores de Carne de la

Región Brunca (ASOEXBRUNCA )

1.270.000.000 1.270.000.000

Municipalidad de Osa

435.849.724 453.094.920

Cooprosanvito, R.L.

784.360.864 525.699.355

Coopesabalito, R.L.

1.655.534.591 1.655.534.591

Municipalidad de Corredores

16.646.978 58.994.974

Coopecovi, R.L.

64.695.983 64.695.983

Asociación de Productores de Canaima

--- 69.248.869

Procercoop, R.L.

30.253.385 30.253.385

Asociación Desarrollo Integral Piedras Blancas

39.689.175 39.689.175

Asociación Gutiérrez y Brown

28.566.561 30.024.656

Asociación Productores la Lucha de Potrero

Grande

34.440.453 34.440.453

Asociación Integral Golfito

25.342.589 25.342.589

Asociación Integral Santa Rosa

19.963.848 19.963.848

Asociación Integral La Unión de Limoncito

15.887.821 15.887.821

Municipalidad de Coto Brus

--- 2.214.356

Coopevaquita, R.L.

14.050.179 14.050.179

Coopeguaycara, R.L.

3.958.260 3.958.260

Apiagol

5.723.198 12.224.118

Municipalidad de Golfito

1.061.996.925 1.064.082.258

Asada Barrio San Rafael

70.596.627 73.621.471

Asociación de Acueducto de Golfito

67.546.352 72.214.500

23

2015

2014

Asociación Cámara de Ganaderos

Independientes Zona Sur

1.466.870.109 799.016.881

Osacoop

970.724.548 751.251.700

Fedecac

83.148.509 83.148.509

Coopeagropal, R.L. 828.690.980 828.690.980

Juzgado Contencioso Administrativo Golfito --- 13.744.428

Otros depósitos judiciales por cobrar --- 12.674.084

Intereses a devengar 3.072.448 ---

Subtotal

8.997.610.107 8.023.762.343

Cobro Judicial

Asociación de Productores de Canaima 69.248.869 ---

Asociación Productores Osa, Apala

9.650.000 9.650.000

Asociación Productores Agropecuarios Cañaza

23.000.000 23.000.000

Procercoop R.L.

52.448.170 52.448.170

Subtotal 154.347.039 85.098.170

Estimación para incobrables

(1.769.827.364) (1.287.838.487)

Total, neto

7.382.129.782

6.821.022.026

Nota 8.- Documentos a cobrar- becas

Los documentos a cobrar por el financiamiento a estudiantes universitarios al 31 de diciembre de

2015 y 2014 se componen de la siguiente manera:

2015

2014

Golfito

875.172.820 676.912.802

Osa

469.292.482 366.581.929

Corredores

607.181.710 400.867.907

Coto Brus

538.101.039 323.011.706

Buenos Aires

615.227.927 450.245.772

Cobro judicial Becas 390.068.095 298.312.383

3.495.044.073 3.490.976.265

Estimación para incobrables (615.798.397) (240.276.704)

Total

2.879.245.676

3.250.699.561

Los documentos por cobrar becas devengan intereses del 9% anual y tienen garantías fiduciarias

o hipotecarias.

24

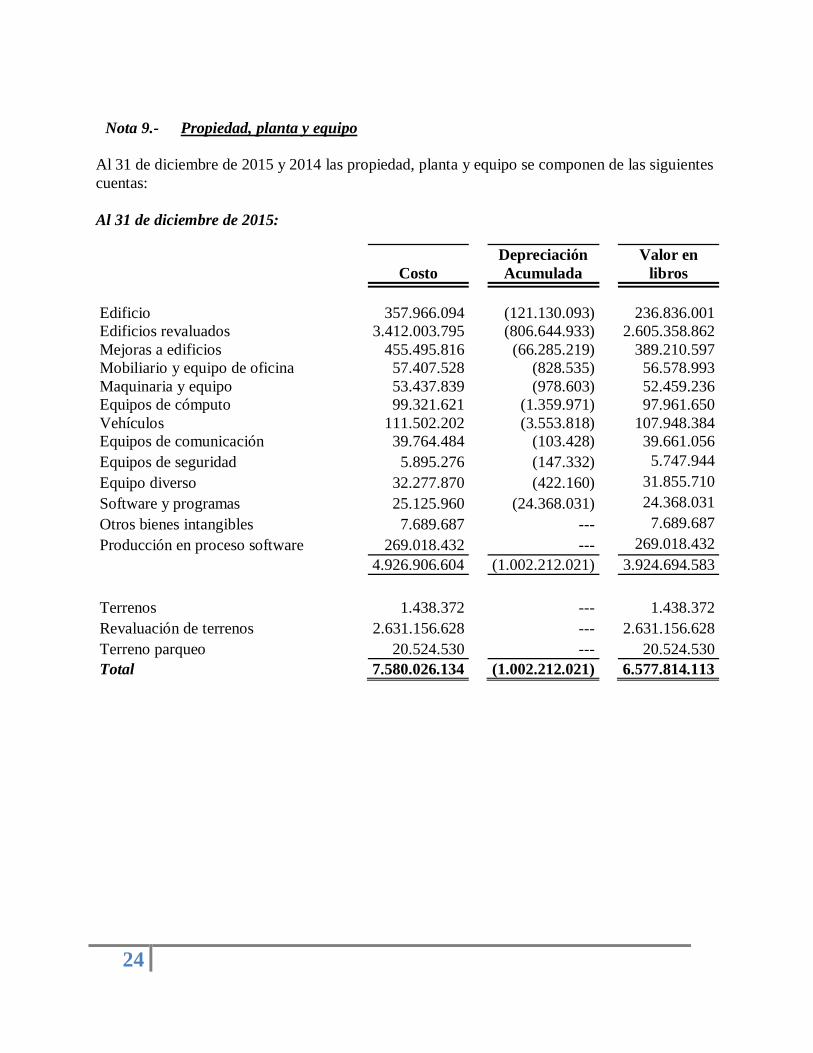

Nota 9.- Propiedad, planta y equipo

Al 31 de diciembre de 2015 y 2014 las propiedad, planta y equipo se componen de las siguientes

cuentas:

Al 31 de diciembre de 2015:

Costo

Depreciación

Acumulada

Valor en

libros

Edificio

357.966.094 (121.130.093) 236.836.001

Edificios revaluados 3.412.003.795 (806.644.933) 2.605.358.862

Mejoras a edificios

455.495.816 (66.285.219) 389.210.597

Mobiliario y equipo de oficina

57.407.528 (828.535) 56.578.993

Maquinaria y equipo

53.437.839 (978.603) 52.459.236

Equipos de cómputo

99.321.621 (1.359.971) 97.961.650

Vehículos

111.502.202 (3.553.818) 107.948.384

Equipos de comunicación

39.764.484 (103.428) 39.661.056

Equipos de seguridad 5.895.276 (147.332) 5.747.944

Equipo diverso 32.277.870 (422.160) 31.855.710

Software y programas 25.125.960 (24.368.031) 24.368.031

Otros bienes intangibles 7.689.687 --- 7.689.687

Producción en proceso software

269.018.432 --- 269.018.432

4.926.906.604 (1.002.212.021) 3.924.694.583

Terrenos

1.438.372 --- 1.438.372

Revaluación de terrenos 2.631.156.628 --- 2.631.156.628

Terreno parqueo 20.524.530 --- 20.524.530

Total

7.580.026.134 (1.002.212.021) 6.577.814.113

25

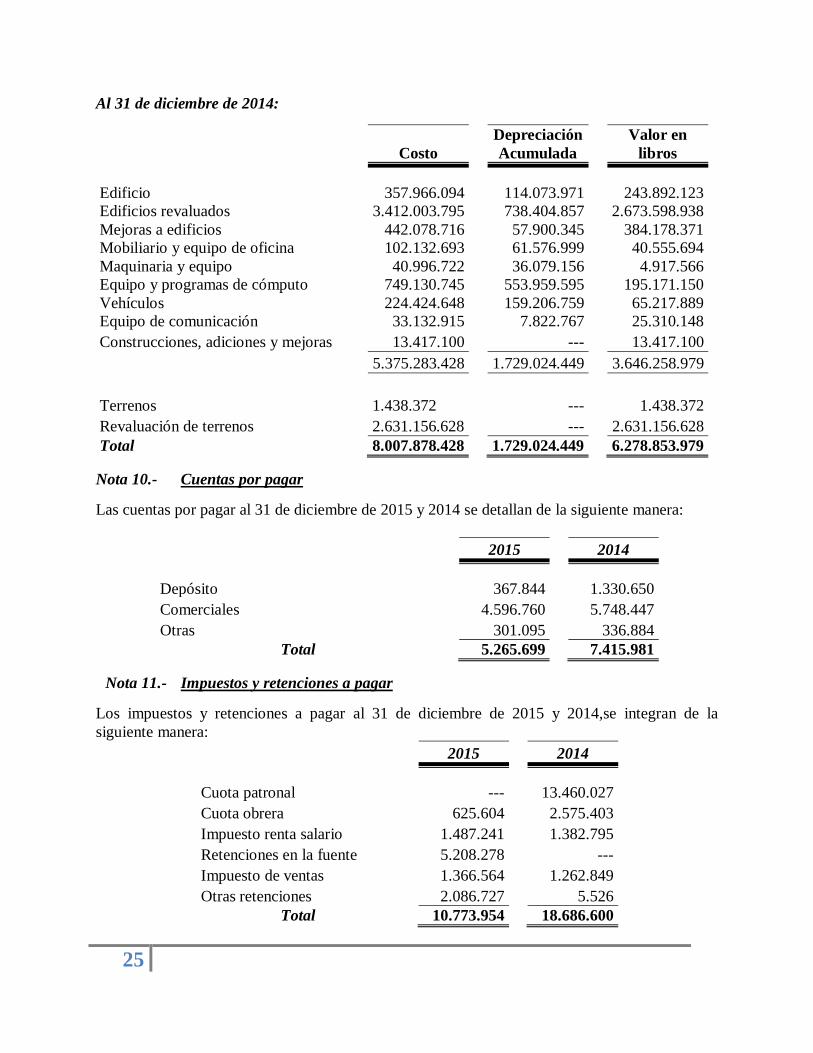

Al 31 de diciembre de 2014:

Costo

Depreciación

Acumulada

Valor en

libros

Edificio

357.966.094 114.073.971 243.892.123

Edificios revaluados 3.412.003.795 738.404.857 2.673.598.938

Mejoras a edificios

442.078.716 57.900.345 384.178.371

Mobiliario y equipo de oficina

102.132.693 61.576.999 40.555.694

Maquinaria y equipo

40.996.722 36.079.156 4.917.566

Equipo y programas de cómputo

749.130.745 553.959.595 195.171.150

Vehículos

224.424.648 159.206.759 65.217.889

Equipo de comunicación

33.132.915 7.822.767 25.310.148

Construcciones, adiciones y mejoras 13.417.100 --- 13.417.100

5.375.283.428 1.729.024.449 3.646.258.979

Terrenos

1.438.372 --- 1.438.372

Revaluación de terrenos 2.631.156.628 --- 2.631.156.628

Total

8.007.878.428 1.729.024.449 6.278.853.979

Nota 10.- Cuentas por pagar

Las cuentas por pagar al 31 de diciembre de 2015 y 2014 se detallan de la siguiente manera:

2015

2014

Depósito

367.844 1.330.650

Comerciales 4.596.760 5.748.447

Otras

301.095 336.884

Total

5.265.699 7.415.981

Nota 11.- Impuestos y retenciones a pagar

Los impuestos y retenciones a pagar al 31 de diciembre de 2015 y 2014,se integran de la

siguiente manera:

2015

2014

Cuota patronal

--- 13.460.027

Cuota obrera

625.604 2.575.403

Impuesto renta salario

1.487.241 1.382.795

Retenciones en la fuente 5.208.278 ---

Impuesto de ventas

1.366.564 1.262.849

Otras retenciones

2.086.727 5.526

Total

10.773.954 18.686.600

26

Nota 12.- Provisiones

Las provisiones a pagar al 31 de diciembre de 2015 y 2014,se integran de la siguiente manera:

2015

2014

Aguinaldos

19.547.697 19.098.179

Vacaciones 18.422.371 ---

Salario escolar

61.335.191 53.298.723

Total

99.305.259 72.396.902

Nota 13.- Ingresos

Los ingresos por los periodos terminados el31 de diciembre de 2015 y 2014,se integran de la

siguiente manera:

2015

2014

Ingresos tributarios: (Ley 7730)

Administración

361.884.547 326.998.087

Hacienda

629.476.440 616.784.596

Becas Golfito

59.095.747 60.919.744

Becas administración

120.688.496 71.449.082

Desarrollo administración

374.550.506 338.443.020

Desarrollo Golfito 1.011.286.367 913.796.153

Desarrollo Osa 674.190.911 609.197.435

Desarrollo Corredores 674.190.911 609.197.435

Desarrollo Coto Brus 505.643.184 456.898.077

Desarrollo Buenos Aires 505.643.184 456.898.076

Becas Osa 59.095.747 60.919.743

Becas Corredores 59.095.747 60.919.743

Becas Coto Brus 59.095.747 60.919.743

Becas Buenos Aires 59.095.747 60.919.743

Subtotal 5.153.033.281 4.704.260.677

Ingresos no tributarios:

Alquileres 1.564.712.890 1.460.613.027

Renta de activos financieros 1.097.217.133 708.928.844

Intereses sobre préstamos 598.161.539 359,245,805

Reintegros en efectivo programas 31.999.274 36.590.277

Indemnización INS 13.181.556 2.065.712

Parqueos 51.416.726 49.750.535

Comisiones 70.511.832 51,596,325

Depósitos no identificados 78.127.290 ---

Otros 53.462.341 47.859.996

Subtotal 3.558.790.581 2.716.650.521

Total ingresos

8.711.823.862 7.420.911.198

27

Nota 14.- Remuneraciones

Por los periodos terminados el 31 de diciembre de 2015 y 2014 las remuneraciones se integran

de la siguiente manera:

2015

2014

Sueldos para cargos fijos

302.317.545 297.362.606

Asistencia social y beneficios al personal

641.432 ---

Suplencias

43.407.299 3.423.788

Tiempo extraordinario

44.351 2.403.195

Décimo tercer mes

48.081.617 42.131.174

Retribución por años de servicio

76.760.667 69.255.674

Salario escolar

50.902.041 48.858.965

Restricción al ejercicio liberal de la profesión

130.968.901 111.867.987

Reconocimiento de carrera profesional

24.421.417 22.394.504

Contribuciones a la seguridad social

105.772.256 84.855.577

Contribución patronal al fondo de pensiones

89.135.854 74.622.194

Dietas

11.523.945 11.113.409

Compensación de vacaciones 18.422.372 ---

Otras remuneraciones 600.000 536.934

Total

902.999.697 768.826.007

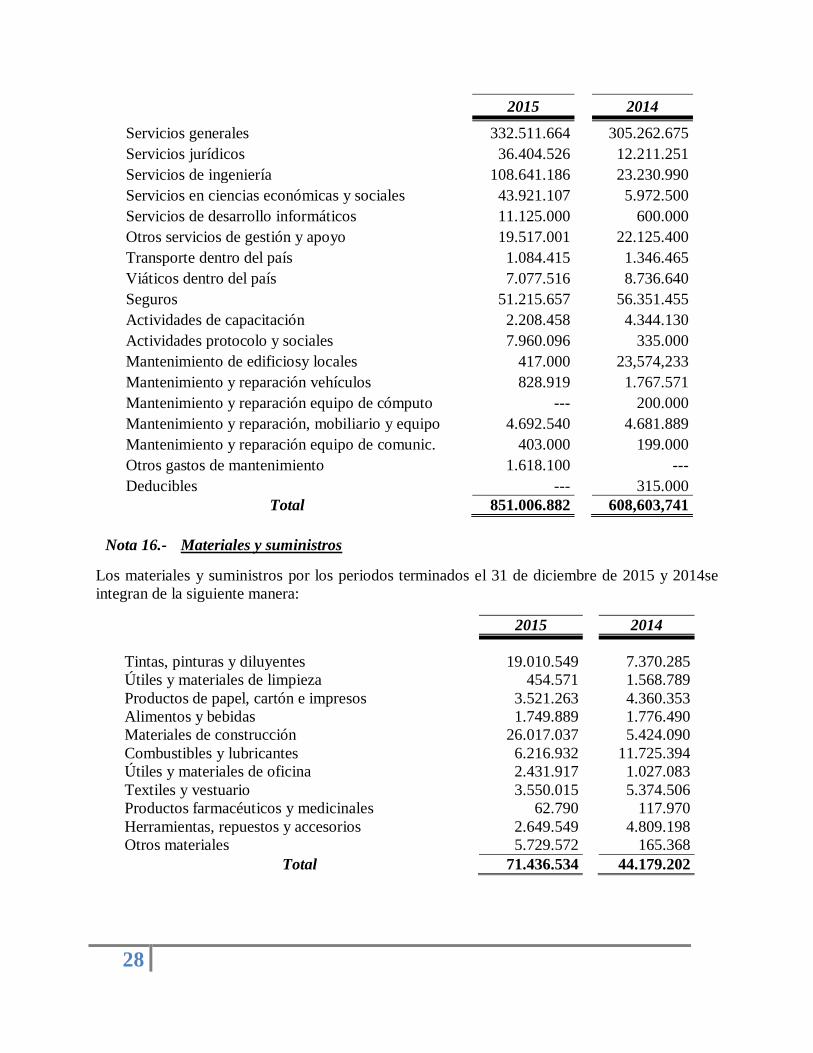

Nota 15.- Servicios

Por los periodos terminados el 31 de diciembre de 2015 y 2014los servicios se detallan de la

siguiente manera:

2015

2014

Alquileres

23.044.206 20.238.656

Servicios de agua y alcantarillado

1.331.940 1.928.667

Servicio de energía eléctrica

36.659.398 36.785.851

Servicios de correo

421.800 793.390

Servicios de telecomunicaciones

6.322.670 8.421.456

Otros servicios básicos

17.972.098 2.684.747

Información

12.352.370 12.859.924

Publicidad y propaganda

114.707.973 48.470.988

Comisiones y gastos por servicios financieros

597.792 149.099

Impresión y encuadernación

2.409.505 876.716

Transferencia electrónica de información

5.560.945 4.140.048

28

2015

2014

Servicios generales

332.511.664 305.262.675

Servicios jurídicos

36.404.526 12.211.251

Servicios de ingeniería

108.641.186 23.230.990

Servicios en ciencias económicas y sociales

43.921.107 5.972.500

Servicios de desarrollo informáticos

11.125.000 600.000

Otros servicios de gestión y apoyo

19.517.001 22.125.400

Transporte dentro del país

1.084.415 1.346.465

Viáticos dentro del país 7.077.516 8.736.640

Seguros

51.215.657 56.351.455

Actividades de capacitación

2.208.458 4.344.130

Actividades protocolo y sociales

7.960.096 335.000

Mantenimiento de edificiosy locales

417.000 23,574,233

Mantenimiento y reparación vehículos

828.919 1.767.571

Mantenimiento y reparación equipo de cómputo

--- 200.000

Mantenimiento y reparación, mobiliario y equipo

4.692.540 4.681.889

Mantenimiento y reparación equipo de comunic. 403.000 199.000

Otros gastos de mantenimiento 1.618.100 ---

Deducibles

--- 315.000

Total

851.006.882 608,603,741

Nota 16.- Materiales y suministros

Los materiales y suministros por los periodos terminados el 31 de diciembre de 2015 y 2014se

integran de la siguiente manera:

2015 2014

Tintas, pinturas y diluyentes 19.010.549 7.370.285

Útiles y materiales de limpieza 454.571 1.568.789

Productos de papel, cartón e impresos 3.521.263 4.360.353

Alimentos y bebidas 1.749.889 1.776.490

Materiales de construcción 26.017.037 5.424.090

Combustibles y lubricantes 6.216.932 11.725.394

Útiles y materiales de oficina 2.431.917 1.027.083

Textiles y vestuario 3.550.015 5.374.506

Productos farmacéuticos y medicinales 62.790 117.970

Herramientas, repuestos y accesorios 2.649.549 4.809.198

Otros materiales 5.729.572 165.368

Total 71.436.534 44.179.202

29

Nota 17.- Gastos por transferencias corrientes

Los gastos por transferencias corrientes por los periodos terminados el 31 de diciembre de 2015

y 2014se integran de la siguiente manera:

2015

2014

Comisión Nacional de Emergencias

31.368.809 27.897.920

Convenio con el Ministerio de Hacienda

629.476.440 616.784.596

Becas

284.432.387 182.880.835

Prestaciones legales

--- 7.256.286

Indemnizaciones

--- 1.573.022.897

Reintegros o devoluciones --- 183.623

Subsidios 722.413 ---

Total

946.000.049 2.408.026.157

Nota 18.- Gastos por transferencia de capital

Los gastos por transferencias de capital por los periodos terminados el 31 de diciembre de 2015 y

2014 se integran de la siguiente manera:

2015

2014

Asociaciones 870.452.315 118.085.900

Fundaciones 94.175.520 106.047.460

Cooperativas 59.665.196 ---

Transferencias de capital al sector público interno 1.014.053.730 688.224.145

Transf. a entidades privadas sin fines de lucro 634.933.624 126.403.172

Transferencias de capital a personas 550.000 ---

Total 2.673.830.385 1.038.760.677

30

Nota 19.- Litigios

La Asesoría Legal de JUDESUR, informa que a la fecha que la organización está involucrada en las

siguientes gestiones judiciales:

PROCESOS CONTENCIOSO ADMINISTRATIVOS

Expediente: 04-000132-0163-CA

Actor: Inversiones Shible y Electrónica Omega

Demandado: JUDESUR

Observaciones: este proceso fue instaurado desde el año 2004; en este caso ya se dictó

Sentencia, Nº1659-2012, de las 16 hrs, del 19 de julio de 2012. Se condenó a la Institución a

pagar como indemnización a la parte actora, la suma de ₡1.182.455.158.00 más los intereses

correspondientes hasta el efectivo pago de la deuda. Debido a la cuantía, se tuvo que hacer un

arreglo de pago con la parte actora. A la fecha se está pagando por año la suma de

₡257.737.832.40, en cada uno de los pagos, más los intereses correspondientes del pago

liquidado.

Expediente: 06-001356-0163-CA

Actor: Almacén Artara el Gallo más Gallo

Demandado: JUDESUR

Observaciones: este proceso fue presentado desde el año 2006; mediante Sentencia Nº 169-2013,

se nos condenó al pago de la suma de ₡2.260.000.00 dos millones doscientos sesenta mil colones

por concepto de costas en el proceso, no se debe perder de vista que el actor pretendía cobrar una

suma de más de mil millones como indemnización. Actualmente, este proceso se encuentra en

casación.

31

Expediente: 15-003687-1027-CA

Actor: Consultoría Finanzas, Economía y Estadísticas S.A.

Demandado: JUDESUR

La Junta Interventora respondió en tiempo y derecho la demanda y aportó pruebas al proceso.

Estimación de la demanda: ₡550.000.000

Expediente: 11-002043-1027-CA-7

Proceso: PROCESO ORDINARIO

Actor: TORRES M.I.J.S.A (local 15)

Demandado: JUDESUR

1. Este proceso es instaurado debido a no haber reconstruido los locales quemados.

2. En fecha 31 de mayo de 2012, se nos notificó a cerca del peritaje emitido por el perito

actuario matemático Lic. Luis A. Rodríguez Astúa, este perito estimó los daños y

perjuicios en la suma de ₡257.151.972.13 en este monto no se incluye el daño a la

imagen dado que este lo debe valorar el Juez.

3. En el mes de enero de 2013, se hizo una propuesta de conciliación a la contraparte.

4. El 13 de febrero de 2013, se notifica a JUDESUR que visto el escrito presentado, en

fecha 24 de enero de 2013, se ordena el traslado del presente proceso para el Juez

conciliador para lo que corresponda.

5. En fecha 1 de abril de 2013, se convoca a las partes a efecto de resolver la homologación

del acuerdo extrajudicial.

6. Se acordó que se pagaría en tractos.

32

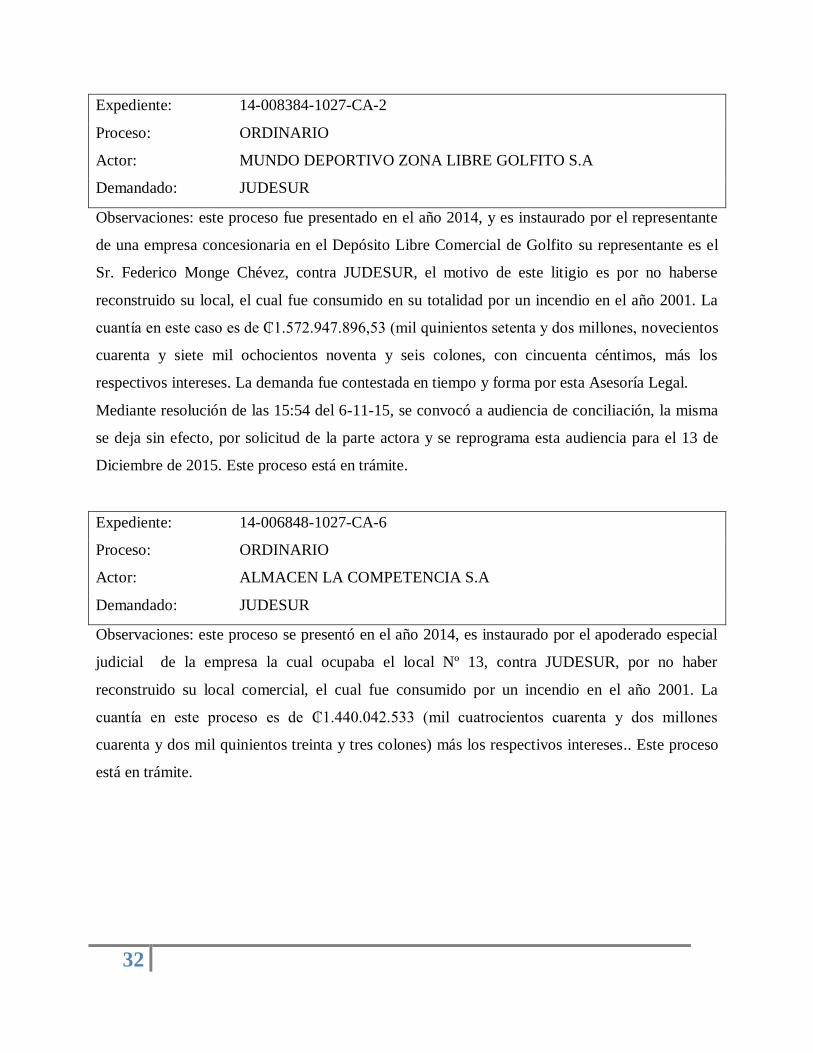

Expediente: 14-008384-1027-CA-2

Proceso: ORDINARIO

Actor: MUNDO DEPORTIVO ZONA LIBRE GOLFITO S.A

Demandado: JUDESUR

Observaciones: este proceso fue presentado en el año 2014, y es instaurado por el representante

de una empresa concesionaria en el Depósito Libre Comercial de Golfito su representante es el

Sr. Federico Monge Chévez, contra JUDESUR, el motivo de este litigio es por no haberse

reconstruido su local, el cual fue consumido en su totalidad por un incendio en el año 2001. La

cuantía en este caso es de ₵1.572.947.896,53 (mil quinientos setenta y dos millones, novecientos

cuarenta y siete mil ochocientos noventa y seis colones, con cincuenta céntimos, más los

respectivos intereses. La demanda fue contestada en tiempo y forma por esta Asesoría Legal.

Mediante resolución de las 15:54 del 6-11-15, se convocó a audiencia de conciliación, la misma

se deja sin efecto, por solicitud de la parte actora y se reprograma esta audiencia para el 13 de

Diciembre de 2015. Este proceso está en trámite.

Expediente: 14-006848-1027-CA-6

Proceso: ORDINARIO

Actor: ALMACEN LA COMPETENCIA S.A

Demandado: JUDESUR

Observaciones: este proceso se presentó en el año 2014, es instaurado por el apoderado especial

judicial de la empresa la cual ocupaba el local Nº 13, contra JUDESUR, por no haber

reconstruido su local comercial, el cual fue consumido por un incendio en el año 2001. La

cuantía en este proceso es de ₵1.440.042.533 (mil cuatrocientos cuarenta y dos millones

cuarenta y dos mil quinientos treinta y tres colones) más los respectivos intereses.. Este proceso

está en trámite.

33

Expediente: 14-009661-1027-CA

Proceso: DE CONOCIMIENTO

Actor: COMIDAS RÁPIDAS DEL SUR S.A

Demandado: JUDESUR

Observaciones: Este proceso se presenta en el año 2014. En el mismo se presenta una medida

cautelar, la cual ya fue desestimada. El actor está solicitando que le permitan reabrir los tres

quioscos que tenía dentro del Depósito, los cuales fueron primero clausurados por el Ministerio

de Salud y luego se procedió a removerlos por parte de JUDESUR, por no contar con permisos

ni patentes. Aún no han indicado la cuantía. Este proceso se contestó en tiempo y forma.

Expediente: 04-000974-0163-CA

Actor: Transportes Chaverri

Contra: JUDESUR

Observaciones: En este caso se condenó a JUDESUR en costas por un monto ¢20

millones. El 11 de setiembre de 2009 se presupuestó y se confeccionó orden de pago, y el cheque

se depositó a la orden del Juzgado Contencioso y Civil de Hacienda. El 19/11/09 se recibe

notificación sobre que el abogado de la parte actora está pidiendo que JUDESUR se pronuncie

con respecto a la fijación de tarifas y costas. También formula una tasación de intereses por el

dinero que se le está girando. Todo lo que solicitó se le denegó.

En fecha 06 de octubre de 2014, se vuelve a notificar sobre acciones tendientes a cobrar intereses

sobre los montos condenados, el Juzgado Contencioso se declara incompetente y pasa el asunto

al Tribunal Contencioso para su tramitación.

En fecha 10 de setiembre de 2015, se convoca a Audiencia Oral y Pública para el día 20 de

noviembre de 2015 al ser las 10:30am, en el Tribunal Contencioso. No obstante, la Audiencia se

cancela y se reprograma para el día 12 de febrero de 2016.

34

PROCESOS CIVILES

Expediente: 04-100053-0439-CI

Actor: Zona Libre

Asunto: Consignación de Alquileres

Observaciones: Este proceso fue instaurado por el Concesionario del local 29 del Depósito Libre,

desde ese año esta empresa ha venido depositando los dineros por concepto del alquiler en las

cuentas del Poder Judicial, mediante depósito judicial. A la fecha no se ha podido llegar a ningún

acuerdo con el Concesionario.

PROCESOS PENALES

Expediente: 08-000217-455-PE

Actor: Juan Carlos Chaverri Gamboa

Demandado: JUNTA DE DESARROLLO REGIONAL DE LA ZONA SUR

Delito: Desobediencia

Se declaró culpable a don Marvin Orozco Barrantes en la parte penal, pero no se condenó a

JUDESUR en la vía civil. Esta sentencia fue recurrida en Casación.

El Juez acogió los recursos presentados y se devolvió la sentencia para su correspondiente

sustanciación.

35

PROCESOS LABORALES

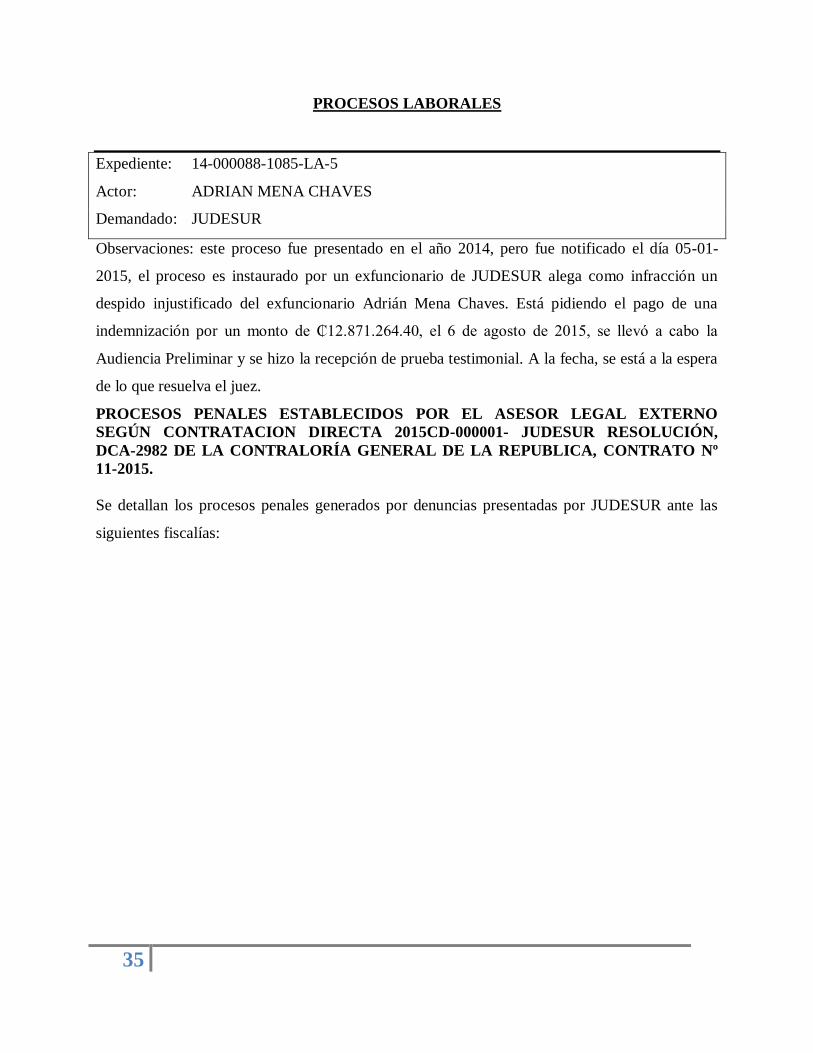

Expediente: 14-000088-1085-LA-5

Actor: ADRIAN MENA CHAVES

Demandado: JUDESUR

Observaciones: este proceso fue presentado en el año 2014, pero fue notificado el día 05-01-

2015, el proceso es instaurado por un exfuncionario de JUDESUR alega como infracción un

despido injustificado del exfuncionario Adrián Mena Chaves. Está pidiendo el pago de una

indemnización por un monto de ₵12.871.264.40, el 6 de agosto de 2015, se llevó a cabo la

Audiencia Preliminar y se hizo la recepción de prueba testimonial. A la fecha, se está a la espera

de lo que resuelva el juez.

PROCESOS PENALES ESTABLECIDOS POR EL ASESOR LEGAL EXTERNO

SEGÚN CONTRATACION DIRECTA 2015CD-000001- JUDESUR RESOLUCIÓN,

DCA-2982 DE LA CONTRALORÍA GENERAL DE LA REPUBLICA, CONTRATO Nº

11-2015.

Se detallan los procesos penales generados por denuncias presentadas por JUDESUR ante las

siguientes fiscalías:

36

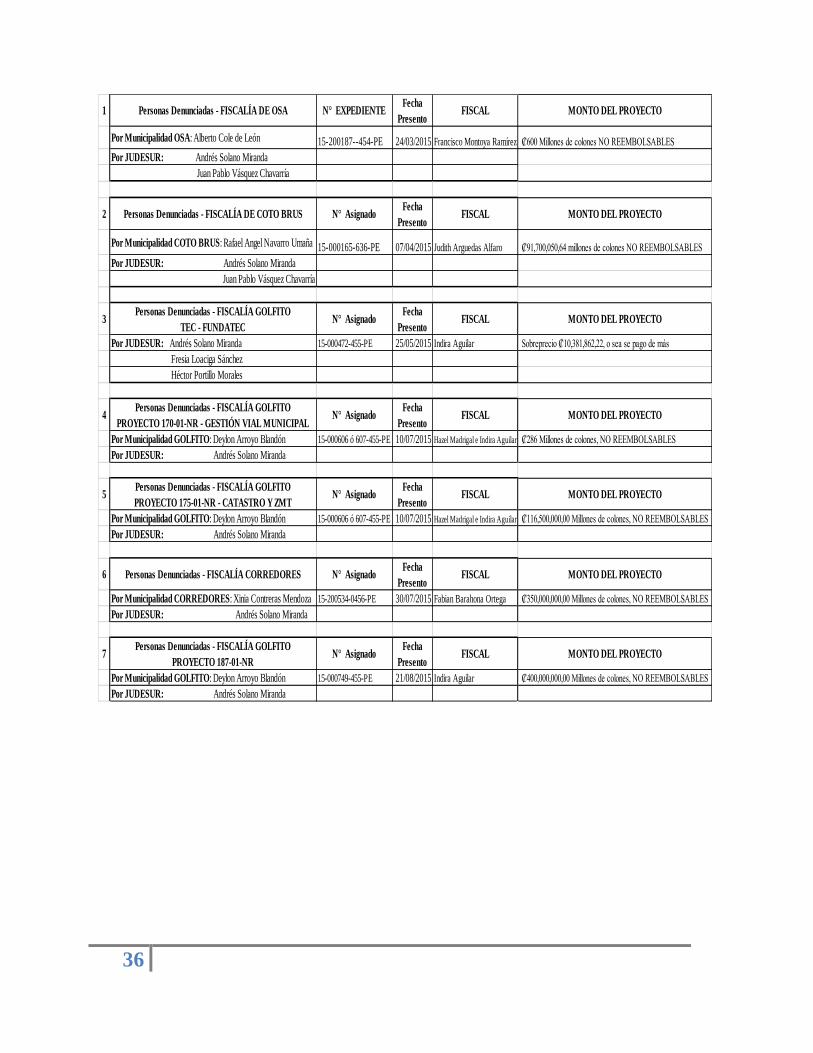

1 Personas Denunciadas - FISCALÍA DE OSA N° EXPEDIENTEFecha

PresentoFISCAL MONTO DEL PROYECTO

Por Municipalidad OSA: Alberto Cole de León 15-200187--454-PE 24/03/2015 Francisco Montoya Ramírez ₡600 Millones de colones NO REEMBOLSABLES

Por JUDESUR: Andrés Solano Miranda

Juan Pablo Vásquez Chavarría

2 Personas Denunciadas - FISCALÍA DE COTO BRUS N° AsignadoFecha

PresentoFISCAL MONTO DEL PROYECTO

Por Municipalidad COTO BRUS: Rafael Angel Navarro Umaña 15-000165-636-PE 07/04/2015 Judith Arguedas Alfaro ₡91,700,050,64 millones de colones NO REEMBOLSABLES

Por JUDESUR: Andrés Solano Miranda

Juan Pablo Vásquez Chavarría

3Personas Denunciadas - FISCALÍA GOLFITO

TEC - FUNDATECN° Asignado

Fecha

PresentoFISCAL MONTO DEL PROYECTO

Por JUDESUR: Andrés Solano Miranda 15-000472-455-PE 25/05/2015 Indira Aguilar Sobreprecio ₡10,381,862,22, o sea se pago de más

Fresia Loaciga Sánchez

Héctor Portillo Morales

4Personas Denunciadas - FISCALÍA GOLFITO

PROYECTO 170-01-NR - GESTIÓN VIAL MUNICIPALN° Asignado

Fecha

PresentoFISCAL MONTO DEL PROYECTO

Por Municipalidad GOLFITO: Deylon Arroyo Blandón 15-000606 ó 607-455-PE 10/07/2015 Hazel Madrigal e Indira Aguilar ₡286 Millones de colones, NO REEMBOLSABLES

Por JUDESUR: Andrés Solano Miranda

5Personas Denunciadas - FISCALÍA GOLFITO

PROYECTO 175-01-NR - CATASTRO Y ZMTN° Asignado

Fecha

PresentoFISCAL MONTO DEL PROYECTO

Por Municipalidad GOLFITO: Deylon Arroyo Blandón 15-000606 ó 607-455-PE 10/07/2015 Hazel Madrigal e Indira Aguilar ₡116,500,000,00 Millones de colones, NO REEMBOLSABLES

Por JUDESUR: Andrés Solano Miranda

6 Personas Denunciadas - FISCALÍA CORREDORES N° AsignadoFecha

PresentoFISCAL MONTO DEL PROYECTO

Por Municipalidad CORREDORES: Xinia Contreras Mendoza 15-200534-0456-PE 30/07/2015 Fabian Barahona Ortega ₡350,000,000,00 Millones de colones, NO REEMBOLSABLES

Por JUDESUR: Andrés Solano Miranda

7Personas Denunciadas - FISCALÍA GOLFITO

PROYECTO 187-01-NR N° Asignado

Fecha

PresentoFISCAL MONTO DEL PROYECTO

Por Municipalidad GOLFITO: Deylon Arroyo Blandón 15-000749-455-PE 21/08/2015 Indira Aguilar ₡400,000,000,00 Millones de colones, NO REEMBOLSABLES

Por JUDESUR: Andrés Solano Miranda

37

PROCESOS PENALES ESTABLECIDOS POR EL ASESOR LEGAL EXTERNO

SEGÚN OFICIO DEJ O-006-2016

Se detallan los procesos penales generados detallados de la siguiente manera:

Demandados Cédula N° de

Expediente

Operación Estado del proceso Evaluación

1-Víctor Cerdas Quintanilla

2-Sevin Calero Orias

3-Carlos Alberto Urbina

Blanco

6-0305-0862

6-0351-0627

6-0381-0252

15-003786-

1200-CJ

1002-1648 Los demandados fueron debidamente

enterados del proceso y se está a la

espera de que se resuelva el escrito de

liquidación de intereses y tasación de

costas personales presentado el

18/12/15.

Se envió el embargo del salario y de

cuentas en bancos y otras

instituciones financieras de los

demandados, no obstante no se

pudo enviar uno de los

mandamientos de embargo de

salario por cuanto se desconoce el

domicilio del patrono (se le solicitó a

la gestora de cobro ayuda al

respecto). A la fecha no ha

ingresado retención alguna.

No se tiene certeza del resultado del

proceso.

1-Kattia E. Jiménez Godínez

2- Seidy Jiménez Godínez

1-1155-0212

1-0848-0541

15-003788-

1200-CJ

0302-0588 Se notificó a la demandada Seidy

Jiménez no así a la señora Kattia

Jiménez, razón por la cual el día

15/12/2015 se le solicitó a la gestora de

cobro actualice el domicilio de dicha

persona. Asimismo se pidió al Juzgado

se solicite al Registro Civil el domicilio

registral de doña Kattia Jiménez.

Se envió el embargo del salario de

la señora Seidy Jiménez y de

cuentas en bancos y otras

instituciones financieras de las

demandadas, a la fecha han

ingresado sumas por concepto de

retenciones del salario de Seidy

Jiménez. Se recomienda hacer los

esfuerzos necesarios para localizar a

la demandada Kattia Jiménez a fin

de poder ver satisfecha la pretensión

de JUDESUR. Finalmente se indica

que la deudora aún no notificada

puede oponer la excepción de

prescripción (deuda e intereses), la

cual se podría atacar si JUDESUR le

hubiera requerido del pago y ello se

pudiere comprobar.

1- Nancy Cedeño

Hernández 2-

Bernardino Cedeño

Espinoza 3-Leda E.

Hernández Gómez

4- David Gómez Espinoza

6-0328-0120

6-0138-0379

6-0153-0726

6- 0269-0426

15-003790-

1200-CJ

1002-0775 Se notificó al señor David Gómez

Espinoza, no así a los demandados

Nancy Cedeño Hernández, Bernardino

Cedeño Espinoza y Leda Hernández

Gómez, razón por lo cual el día

13/11/2015 se le solicitó a la gestora de

cobro actualice el domicilio de dichas

personas. Asimismo se pidió al Juzgado

se solicite al Registro Civil el domicilio

registral de mencionados

demandados.

Se envió el embargo del salario y de

las cuentas en bancos y otras

instituciones financieras de los

demandados, a la fecha han

ingresado sumas por concepto de

retenciones de los salarios de Nancy

y Bernardino Cedeño y de Leda

Hernández. Se practicó embargo

sobre bienes muebles e inmuebles

de los demandados. Se recomienda

hacer los esfuerzos necesarios para

localizar a los demandados Nancy y

Bernardino Cedeño y Leda

Hernández a fin de poder ver

satisfecha la pretensión de JUDESUR.

Finalmente se indica que los

deudores aún no notificados pueden

oponer la excepción de prescripción

(deuda e intereses) la cual se podría

atacar si JUDESUR les hubiera

requerido del pago y ello se pudiera

comprobar.

No se tiene certeza del resultado del

proceso

38

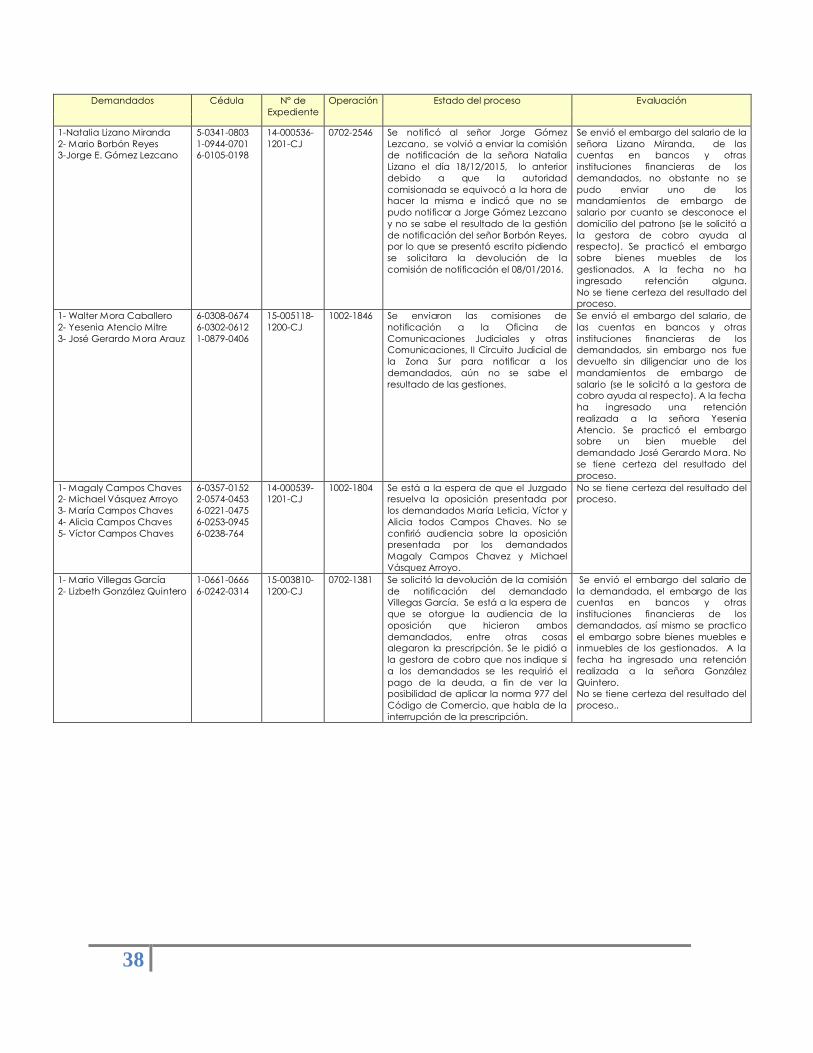

Demandados Cédula N° de

Expediente

Operación Estado del proceso Evaluación

1-Natalia Lizano Miranda

2- Mario Borbón Reyes

3-Jorge E. Gómez Lezcano

5-0341-0803

1-0944-0701

6-0105-0198

14-000536-

1201-CJ

0702-2546 Se notificó al señor Jorge Gómez

Lezcano, se volvió a enviar la comisión

de notificación de la señora Natalia

Lizano el día 18/12/2015, lo anterior

debido a que la autoridad

comisionada se equivocó a la hora de

hacer la misma e indicó que no se

pudo notificar a Jorge Gómez Lezcano

y no se sabe el resultado de la gestión

de notificación del señor Borbón Reyes,

por lo que se presentó escrito pidiendo

se solicitara la devolución de la

comisión de notificación el 08/01/2016.

Se envió el embargo del salario de la

señora Lizano Miranda, de las

cuentas en bancos y otras

instituciones financieras de los

demandados, no obstante no se

pudo enviar uno de los

mandamientos de embargo de

salario por cuanto se desconoce el

domicilio del patrono (se le solicitó a

la gestora de cobro ayuda al

respecto). Se practicó el embargo

sobre bienes muebles de los

gestionados. A la fecha no ha

ingresado retención alguna.

No se tiene certeza del resultado del

proceso.

1- Walter Mora Caballero

2- Yesenia Atencio Mitre

3- José Gerardo Mora Arauz

6-0308-0674

6-0302-0612

1-0879-0406

15-005118-

1200-CJ

1002-1846 Se enviaron las comisiones de

notificación a la Oficina de

Comunicaciones Judiciales y otras

Comunicaciones, II Circuito Judicial de

la Zona Sur para notificar a los

demandados, aún no se sabe el

resultado de las gestiones.

Se envió el embargo del salario, de

las cuentas en bancos y otras

instituciones financieras de los

demandados, sin embargo nos fue

devuelto sin diligenciar uno de los

mandamientos de embargo de

salario (se le solicitó a la gestora de

cobro ayuda al respecto). A la fecha

ha ingresado una retención

realizada a la señora Yesenia

Atencio. Se practicó el embargo

sobre un bien mueble del

demandado José Gerardo Mora. No

se tiene certeza del resultado del

proceso.

1- Magaly Campos Chaves

2- Michael Vásquez Arroyo

3- María Campos Chaves

4- Alicia Campos Chaves

5- Víctor Campos Chaves

6-0357-0152

2-0574-0453

6-0221-0475

6-0253-0945

6-0238-764

14-000539-

1201-CJ

1002-1804 Se está a la espera de que el Juzgado

resuelva la oposición presentada por

los demandados María Leticia, Víctor y

Alicia todos Campos Chaves. No se

confirió audiencia sobre la oposición

presentada por los demandados

Magaly Campos Chavez y Michael

Vásquez Arroyo.

No se tiene certeza del resultado del

proceso.

1- Mario Villegas García

2- Lizbeth González Quintero

1-0661-0666

6-0242-0314

15-003810-

1200-CJ

0702-1381 Se solicitó la devolución de la comisión

de notificación del demandado

Villegas García. Se está a la espera de

que se otorgue la audiencia de la

oposición que hicieron ambos

demandados, entre otras cosas

alegaron la prescripción. Se le pidió a

la gestora de cobro que nos indique si

a los demandados se les requirió el

pago de la deuda, a fin de ver la

posibilidad de aplicar la norma 977 del

Código de Comercio, que habla de la

interrupción de la prescripción.

Se envió el embargo del salario de

la demandada, el embargo de las

cuentas en bancos y otras

instituciones financieras de los

demandados, así mismo se practico

el embargo sobre bienes muebles e

inmuebles de los gestionados. A la

fecha ha ingresado una retención

realizada a la señora González

Quintero.

No se tiene certeza del resultado del

proceso..

39

Demandados Cédula N° de

Expediente

Operación Estado del proceso Evaluación

1- Karen Alvarado Moraga

2- Wilson Delgado Batista

3- Sugeily Alvarado Moraga

1-1114-0461

1-1138-0718

1-0981-0765

15-003789-

1200-CJ

0802-0910 Se notificó a los señores Karen

Alvarado y Wilson Delgado, no así a la

señora Sugeily Alvarado, por lo que se

le solicitó a la gestora de cobro

actualice el domicilio de mencionada

demandada. Se solicitó al Juzgado

pedir al Registro Civil el domicilio

registral de la señora Sugeily Alvarado.

Se indica que la señora Karen Alvarado

se opuso a esta demanda e interpuso

la excepción de prescripción, aún no

han conferido la audiencia de ley. Se

le pidió a la gestora de cobro que nos

indique si a los demandados se les

requirió el pago de la deuda, a fin de

ver la posibilidad de aplicar la norma

977 del Código de Comercio que

habla de la interrupción de la

prescripción.

Se envió el embargo del salario de

las demandadas, no así el del

demandado, esto por cuanto se

desconoce el domicilio del patrono,

por lo que se le solicitó a la gestora

de cobro ayuda al respecto. Se

envió el embargo de las cuentas en

bancos y otras instituciones

financieras de los demandados y se

practicó el embargo sobre un

vehículo del demandado. A la fecha

no ha ingresado retención alguna.

No se tiene certeza del resultado del

proceso.

1- Jeison Picado González

2- Dunia González Ugalde

3- Ericka González Ugalde

6-0397-0931

1-1272-0800

1-0852-0057

16-000001-

1201-CJ

0702-2575 No se ha dictado auto intimatorio No se tiene certeza del resultado del

proceso.

1- Jahaira Villalobos

Calderón 2- Guiselle

Calderón Beita 3-

Maynor Retana Álvarez

6-0404-0677

6-0168-0248

6-0290-0744

16-000002-

1201-CJ

0302-1596 No se ha dictado el auto intimatorio. No se tiene certeza del resultado del

proceso.

Master Sandra Alvarado Mondol c.c. Mondol Zumbado

28 de enero de 2016

Se ha realizado el apersonamiento correspondiente en cada uno de estos procesos. El objetivo

con estos procesos penales es la recuperación de los dineros que JUDESUR desembolsó a las

Municipalidades y en el Convenio con el TEC y sentar lasresponsabilidades por las malas

actuaciones de los funcionarios públicos de JUDESUR y de las Municipalidades involucradas.

40

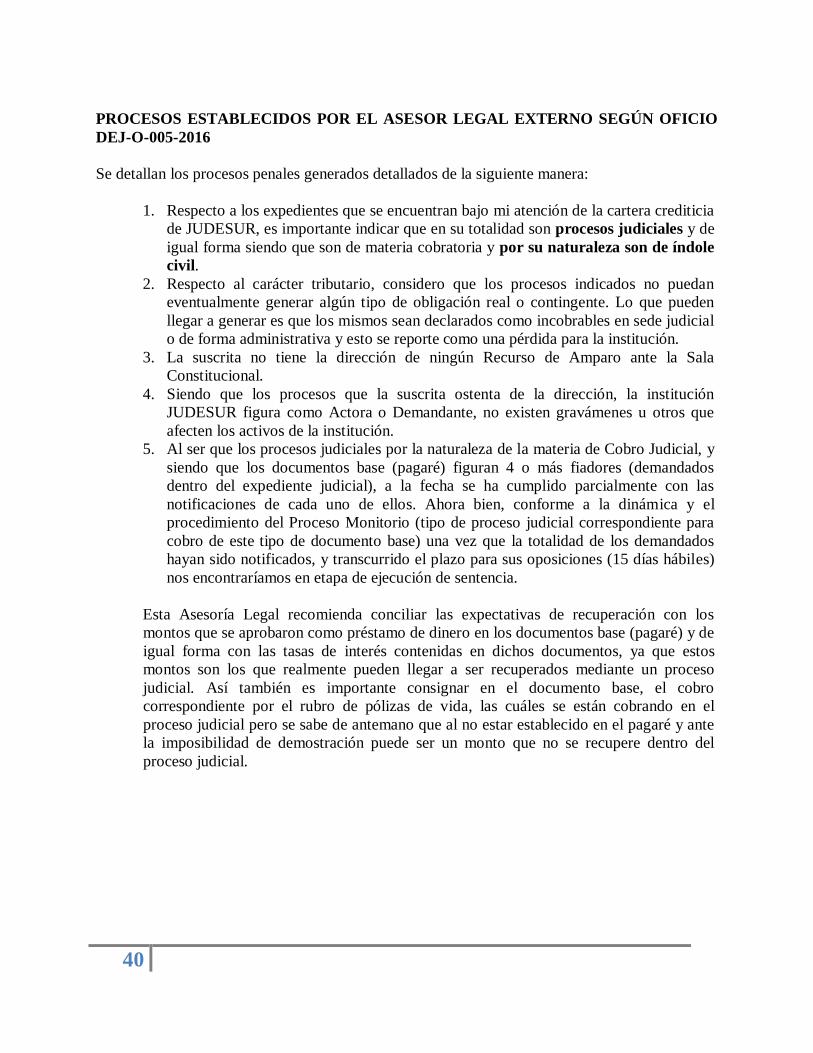

PROCESOS ESTABLECIDOS POR EL ASESOR LEGAL EXTERNO SEGÚN OFICIO

DEJ-O-005-2016

Se detallan los procesos penales generados detallados de la siguiente manera:

1. Respecto a los expedientes que se encuentran bajo mi atención de la cartera crediticia

de JUDESUR, es importante indicar que en su totalidad son procesos judiciales y de

igual forma siendo que son de materia cobratoria y por su naturaleza son de índole

civil.

2. Respecto al carácter tributario, considero que los procesos indicados no puedan

eventualmente generar algún tipo de obligación real o contingente. Lo que pueden

llegar a generar es que los mismos sean declarados como incobrables en sede judicial

o de forma administrativa y esto se reporte como una pérdida para la institución.

3. La suscrita no tiene la dirección de ningún Recurso de Amparo ante la Sala

Constitucional.

4. Siendo que los procesos que la suscrita ostenta de la dirección, la institución

JUDESUR figura como Actora o Demandante, no existen gravámenes u otros que

afecten los activos de la institución.

5. Al ser que los procesos judiciales por la naturaleza de la materia de Cobro Judicial, y

siendo que los documentos base (pagaré) figuran 4 o más fiadores (demandados

dentro del expediente judicial), a la fecha se ha cumplido parcialmente con las

notificaciones de cada uno de ellos. Ahora bien, conforme a la dinámica y el

procedimiento del Proceso Monitorio (tipo de proceso judicial correspondiente para

cobro de este tipo de documento base) una vez que la totalidad de los demandados

hayan sido notificados, y transcurrido el plazo para sus oposiciones (15 días hábiles)

nos encontraríamos en etapa de ejecución de sentencia.

Esta Asesoría Legal recomienda conciliar las expectativas de recuperación con los

montos que se aprobaron como préstamo de dinero en los documentos base (pagaré) y de

igual forma con las tasas de interés contenidas en dichos documentos, ya que estos

montos son los que realmente pueden llegar a ser recuperados mediante un proceso

judicial. Así también es importante consignar en el documento base, el cobro

correspondiente por el rubro de pólizas de vida, las cuáles se están cobrando en el

proceso judicial pero se sabe de antemano que al no estar establecido en el pagaré y ante

la imposibilidad de demostración puede ser un monto que no se recupere dentro del

proceso judicial.

41

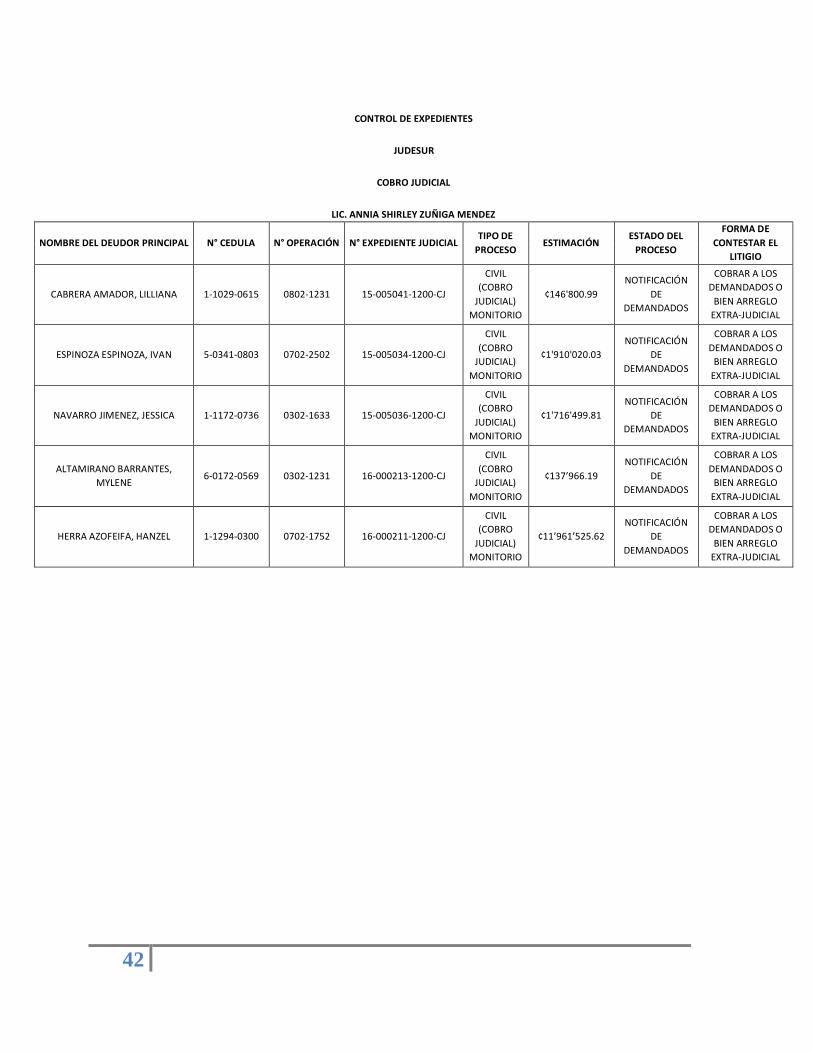

CONTROL DE EXPEDIENTES

JUDESUR

COBRO JUDICIAL

LIC. ANNIA SHIRLEY ZUÑIGA MENDEZ

NOMBRE DEL DEUDOR PRINCIPAL N° CEDULA N° OPERACIÓN N° EXPEDIENTE JUDICIAL TIPO DE

PROCESO ESTIMACIÓN

ESTADO DEL

PROCESO

FORMA DE

CONTESTAR EL

LITIGIO

ARAUZ HERRERA, MILENA 1-1041-0537 0302-1574 14-005536-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢12’900’935.22

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

ALVARADO ZAPATA, YOEL

ENRIQUE 1-1079-0566 0802-0717 15-003155-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢494’067.05

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

CALDERON CERDAS, MONICA

GABRIELA 6-0359-0059 0502-1584 15-003154-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢7’845’660.68

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

PEREZ BLANCO, ERICK 7-0139-0281 0802-1259 15-003152-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢816’426.41

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

VALVERDE ARIAS, ADRIANA

MARIA 1-1142-0971 1002-0666 15-003150-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢2’891’068.40

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

VANEGAS JIRON, MARTA 8-0070-0812 0502-0329 15-003153-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢ 5’148’126.45

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

SANDI ARGUEDAS, BERNY

EDUARDO 6-0318-0336 1002-0765 15-003151-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢3’794’952.05

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

ACOSTA ZÚÑIGA, MARIANELA 6-0387-0279 0502-1747 15-005042-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢91'807.99

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

ARIAS NUÑEZ, ILEANA MAYELA 6-0292-0640 0302-1162 15-005033-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢600'785.16

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

ROSALES CHAVES, JOSE ALBERTO

(ASOC. CANAIMA) 6-0182-0941 001-2009 15-005035-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢116'401'657.10

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

BARRANTES RAMIREZ, LAURA 1-1439-0995 0802-1974 15-005038-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢476'785.75

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

42

CONTROL DE EXPEDIENTES

JUDESUR

COBRO JUDICIAL

LIC. ANNIA SHIRLEY ZUÑIGA MENDEZ

NOMBRE DEL DEUDOR PRINCIPAL N° CEDULA N° OPERACIÓN N° EXPEDIENTE JUDICIAL TIPO DE

PROCESO ESTIMACIÓN

ESTADO DEL

PROCESO

FORMA DE

CONTESTAR EL

LITIGIO

CABRERA AMADOR, LILLIANA 1-1029-0615 0802-1231 15-005041-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢146'800.99

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

ESPINOZA ESPINOZA, IVAN 5-0341-0803 0702-2502 15-005034-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢1'910'020.03

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO

EXTRA-JUDICIAL

NAVARRO JIMENEZ, JESSICA 1-1172-0736 0302-1633 15-005036-1200-CJ

CIVIL

(COBRO

JUDICIAL)

MONITORIO

¢1'716'499.81

NOTIFICACIÓN

DE

DEMANDADOS

COBRAR A LOS

DEMANDADOS O

BIEN ARREGLO