jec.2014-gaviola y boundi · de max weber y de otros ... clase, y a abandonar la defensa de ......

TRANSCRIPT

See discussions, stats, and author profiles for this publication at: https://www.researchgate.net/publication/267326425

Salarios reales y burocracia sindical en la industria automotriz de los Estados

Unidos en la últimas cuatro décadas (1980-2013)

Conference Paper · October 2014

CITATIONS

0READS

67

2 authors, including:

Some of the authors of this publication are also working on these related projects:

Crecimiento económico en México, explicaciones y soluciones. ECONOMIC GROWTH IN MEXICO, EXPLANATIONS AND PROPOSALS. View project

Saul Gaviola

Complutense University of Madrid

7 PUBLICATIONS 1 CITATION

SEE PROFILE

All content following this page was uploaded by Fahd Boundi on 24 October 2014.

The user has requested enhancement of the downloaded file.

0

BOUNDI CHRAKI, FAHD - GAVIOLA, SAÚL

SALARIOS REALES Y BUROCRACIA SINDICAL EN LA INDUSTRIA AUTOMOTRIZ DE LOS ESTADOS UNIDOS EN LAS ÚLTIMAS CUATRO DÉCADAS

(1980-2013)

1

Salarios reales y burocracia sindical en la Industria Automotriz de los Estados Unidos en las últimas

cuatro décadas (1980-2013)

Boundi Chraki, Fahd1 - Gaviola, Saúl2

Resumen

Los salarios de los trabajadores automotrices de los Estados Unidos han sufrido un severo golpe en las últimas tres décadas. Dicho hecho ha sido consecuencia de una conjugación de factores entre los cuales se encuentran la pérdida de competitividad de la industria automotriz estadounidense frente a los importados japoneses y a las plantas que los competidores japoneses y en menor medida europeos instalaron en territorio norteamericano; la aparición y difusión de las deslocalizaciones parciales y el outsourcing que permitieron a las empresas internacionalizar la producción y en tercer lugar la debilidad sindical y la burocratización de los dirigentes sindicales.

Sobre este último punto se centrará el trabajo analizando el comportamiento de los dirigentes sindicales ante los nuevos tiempos de “neoliberalismo”. Se estudiará el plano de las relaciones laborales y la notable disminución de la representación y el poder sindical, no sólo en número de afiliados sino también en cuanto al poder de presión de los trabajadores. El eje central es estudiar la correlación entre la creciente burocratización y el deterioro salarial.

La hipótesis del trabajo plantea que la burocratización, entendida como un proceso en el que la dirigencia sindical posee intereses más afines a los de las corporaciones patronales que al de los trabajadores que debe representar, llega a su punto cúlmine con la crisis de 2009 en donde después de la bancarrota de General Motors y Chrysler, el sindicato mayoritario pasa a ser uno de los principales accionistas actuando abiertamente en las negociaciones colectivas en defensa de las corporaciones.

1 Máster en Economía Internacional y Desarrollo. Universidad Complutense de Madrid 2 Licenciado en Economía (UNMdP). Maestrando en Economía Internacional y Desarrollo. Universidad Complutense de

Madrid

2

Introducción

La burocracia sindical ha sido tema de debate y teorización en el mundo político y en las

esferas académicas.

En el presente trabajo se analiza el rol que jugó la burocracia sindical el caso particular

de la industria automotriz de los Estados Unidos desde los años ochenta a la actualidad.

La industria automotriz tuvo grandes cambios en las últimas décadas. Se analizarán los

de mayor relevancia estudiando su influencia en el deterioro salarial, en los beneficios de los

trabajadores y en las condiciones de trabajo.

En última instancia lo que pretende esta línea de investigación es abordar la influencia de

factores y procesos cualitativos como la burocratización en las organizaciones sindicales sobre

variables claramente cuantificables como salarios reales.

En el presente trabajo se realizará un examen teórico sobre las distintas visiones de la

burocracia sindical, para después examinar en general la evolución de la industria desde 1980.

También se examinan las negociaciones de los convenios colectivos y los cambios en las

condiciones de trabajo y beneficios. Finalmente se repasa la evolución de variables clave como

salarios, empleos, horas trabajadas entre otras.

La pregunta a la que se intenta contribuir gira en torno a la relación existente entre

burocratización sindical y nivel de vida de los trabajadores de la industria automotriz

estadounidense.

Breve historia de la industria automotriz estadounidense

El automóvil con motor a combustión creado en 1885 por Karl Benz, se ha convertido en

uno de los bienes duraderos estrella del siglo XX, símbolo de status y con un poder simbólico

realmente grande.

La industria automotriz ha sido casi desde sus inicios un emblema de la industria

manufacturera estadounidense. Ha sido una de las ramas industriales que más ha

revolucionado los métodos de producción. Henry Ford y lo que posteriormente se conoció como

“fordismo” no solo cambió la organización del trabajo en la industria y la relación salarios-

demanda en su propia esfera de actividad, sino que su ejemplo se expandió a muchas otras

ramas industriales y a muchos otros países. Muchos autores denominan “fordismo” a una etapa

del capitalismo que finaliza hacia la década de los setenta con la crisis del Estado de Bienestar.3

En 1946 el 80% de la producción de automóviles se concentraba en los Estados Unidos

3 Aglietta (1979) y Boyer y Saillard (1992).

3

(3,1 millones) de unidades, el Reino Unido le seguía de lejos con 360 mil unidades y Japón,

devastado por la gran guerra apenas producía 15 mil unidades por año.4

Hasta la década de los setenta el mercado estadounidense de vehículos era cerrado. Los

tres productores de Detroit dominaban el mercado. La industria se caracterizaba por enormes

sumas de capital fijo, importantes economías de escala que generaban enormes barreras de

entrada a nuevos competidores, perpetuando la concentración del mercado.5

El sector tuvo según Maxton y Wormald tres revoluciones en sus métodos de producción.

La primera con Henry Ford y la producción en masa entre los diez y los treinta del siglo XX; la

segunda con Alfred Sloan de General Motors que creó la corporación moderna con diversas

divisiones, productos, marcas y el cambio de modelo anual tan importante para esta industria; y

la tercera encabezada por Eiji Toyota y la lean production o sistema de producción flexible con

series cortas de mayor calidad.6

Breve historia del sindicato

El principal sindicato de la industria automotriz es el “The International Union, United

Automobile, Aerospace and Agricultural Implement Workers of America”, más conocido como

United Auto Workers (UAW, por sus siglas en inglés). Es un sindicato internacional porque

representa a trabajadores de Estados Unidos, Canadá y Puerto Rico. En 2014 cuenta con más

de 390.000 afiliados activos y más de 600.000 jubilados que siguen relacionados con el

sindicato.7

El sindicato se crea en el año 1935, como parte de la AFL (American Federation of

Labor). Entre finales de 1936 e inicios de 1937 los trabajadores de General Motors llevaron

adelante una huelga emblemática, la “sit down strike”, en referencia a la protesta a través de

sentadas que llevaban adelante los trabajadores. Luego de esta durísima huelga los

trabajadores consiguen que el sindicato sea reconocido como interlocutor para las

negociaciones colectivas frente a la empresa.

En la posguerra el sindicato adquiere un crecimiento importante. En 1946 es nombrado

presidente Walter Reuther, quien sería el dirigente más importante de la historia del sindicato.

Inicialmente partidario del socialismo, durante la guerra adopta una postura anticomunista y

apoya el New Deal de Roosevelt. Recién después de la guerra ingresa al Partido Demócrata. De

allí en adelante la dirección del sindicato no se distanciaría nunca más de dicho partido.

4 Singleton (1992 : 18) 5 Ídem 6 Maxton y Wormald (2004). 7 “Cuatro años de crecimiento de nuestra organización”. (Solidaridad periódico del UAW), mayo-junio 2014, p. 10.

4

En 1968 el sindicato abandona la confederación AFL-CIO. En la década de los setenta

protagonizó duras huelgas, llegando en 1974 al máximo número de afiliados con más de un

millón y medio.

Hoy día el sindicato ha diversificado las actividades de las que provienen sus afiliados

incluyendo a oficinistas, a profesores y administrativos universitarios y a empleados de casinos.

El concepto de burocracia sindical

El concepto de “burocracia” en general fue tratado por varios autores clásicos de la talla

de Max Weber y de otros pertenecientes al marxismo como Lenin, Trotsky, Rosa Luxemburgo,

entre otros. También autores institucionalistas realizaron aportes de importancia al respecto.

Existe la necesidad teórica de definir los rasgos de la burocracia sindical, como un tipo

específico de burocracia.

Kelly (1998) estudió la multiplicidad de definiciones sobre el término “burocracia

sindical”.8

Una de las obras precursoras en el análisis del concepto fue la de Michels, quien en 1911

publicó Los partidos políticos.

Michels plantea que la tendencia a la burocratización es mayor en los sindicatos que en

los partidos políticos. Plantea que: “en el movimiento gremial, el carácter autoritario de los

líderes y su tendencia a gobernar las organizaciones democráticas con sistemas oligárquicos

están más acentuados que en las organizaciones políticas”.9 Michels plantea que es imposible

que los sindicatos funcionen en base a “democracia directa”, ya que la dirección de las

negociaciones y las huelgas exigía una organización conducida por funcionarios con experiencia

y conocimientos especializados. Según este autor existe una tendencia a permanecer en el

cargo de los líderes sindicales debido al desarrollo de habilidad en las negociaciones que los

hace difíciles de reemplazar.10 Además dice Michels que existe un “derecho consuetudinario”

sobre el que los trabajadores suelen aceptar a los líderes investidos con determinadas

funciones, una especie de “culto de veneración al héroe”.11

También plantea Michels como tercer factor que existe una especie de “reticencia a la

vuelta al trabajo”, ya que afirma que la mayoría de los líderes sindicales no poseen otras

fuentes de ingreso, y en el caso de los trabajadores manuales pierden su aptitud para el oficio

que ejercían antes de ser líderes sindicales.

8 Kelly (1988). 9 Michels (1972: I, 69). 10 Michels (1972 : I, 139) 11 Op. cit., p. 90-104.

5

Para este autor el poder de los líderes sindicales también se asienta en la apatía de las

masas hacia la participación.

Los sindicalistas adoptan un modo de vida “pequeño burgués”, lo que los vuelve

conservadores ideológicamente, sumado a que su deseo de aprobación pública los lleva a

adoptar posiciones moderadas.12 Esto lleva a los burócratas sindicales a perder la solidaridad de

clase, y a abandonar la defensa de los intereses de sus representados, los trabajadores.

Trotsky tiene una posición de denuncia de la burocracia sindical. Siguiendo los principios

del marxismo clásico plantea que los sindicatos plantean la posibilidad incipiente de un gobierno

obrero, no obstante, son pasibles de fenómenos de burocratización por las presiones de la

sociedad capitalista.

De acuerdo a la política que sigan los sindicatos los clasifica en sindicatos reformistas y

sindicatos revolucionarios: “La decadencia del capitalismo británico, dentro de los marcos de la

declinación del sistema capitalista mundial, minó las bases del trabajo reformista de los

sindicatos. El capitalismo sólo se puede mantener rebajando el nivel de vida de la clase obrera.

En estas condiciones los sindicatos pueden o bien transformarse en organizaciones

revolucionarias o bien convertirse en auxiliares del capital en la creciente explotación de los

obreros”.13

Más adelante continúa: “La burocracia sindical, que resolvió satisfactoriamente su propio

problema social, tomó el segundo camino. Volcó toda la autoridad acumulada por los sindicatos

en contra de la revolución socialista e incluso en contra de cualquier intento de los obreros de

resistir los ataques del capital y de la reacción”.14

Anton (2009) caracteriza dos rasgos específicos de la burocracia sindical basados en dos

funciones: la primera es la de intermediación o gestión y la segunda la función de

representación.

Existen diversas visiones sobre la burocracia en los sindicatos.

Una primera visión positiva justifica la existencia de la burocracia sindical basada en la

experticia o pericia de los líderes sindicales. Esta visión tiene una concepción negativa de las

bases trabajadoras a quienes considera carentes de habilidades para cumplir con las funciones

arriba mencionadas.

Una visión negativa, más propia de las visiones marxistas, es aquella que cuestiona la

relación de dominación de la burocracia sindical sobre su base obrera y el estatus diferenciados

de los privilegios con que cuenta esta “casta” o “estrato”.

12 Michels (1972: II, 198). 13 Trotsky, León (2010: 93). 14 Ídem.

6

Una tercera visión más “neutra” es aquella que la estudio como instrumento necesario e

inevitable.15

No existe tampoco una definición aceptada de forma unánime sobre los grupos incluidos

en la burocracia sindical. Visiones extrema como la de Mark Leier (1991) incluye a los

delegados de fábrica o lugar de trabajo dentro de la burocracia sindical. El ya mencionado

Anton solo incluye dentro de este grupo burocrático a los mandos intermedios y a la alta

dirección, mientras que los delegados sindicales que trabajan a la par de sus compañeros y

viven de su trabajo no son incluidos.16

Anton concluye: “En definitiva, la burocracia sindical está compuesta por los

representantes, dirigentes, gestores y expertos de nivel intermedio y superior de los sindicatos,

su particularidad está definida por la importancia cuantitativa y cualitativa de sus funciones

específicas: 1) intermediación entre bases trabajadoras y poderes empresariales e

institucionales; 2) gestión del poder y la influencia sindicales y 3) estatus y posición social

diferenciados y asociados con esas dos funciones. El poder de los órganos dirigentes de un gran

sindicato –la alta estructura es limitado, condicionado y delegado desde dos ámbitos: 1) del

interior, de la base sindical, sobre todo, el de la estructura intermedia, y 2) del exterior,

derivados de la capacidad de disponer recursos y del apoyo de las instancias empresariales e

institucionales”. 17 Este segundo elemento es clave para comprender los vaivenes en la política

de las burocracias sindicales que no defienden incondicionalmente los derechos de los

trabajadores sino que juegan permanentemente entre honrar los “compromisos” institucionales

vinculados al acuerdo con las patronales y el Estado y la lucha por los derechos de las bases.

Esta tensión se encuentra permanentemente en la diversidad y la alternancia de los métodos

utilizados para conseguir las reivindicaciones.

Mandel (1992) explica el surgimiento de la burocracia: “El desarrollo de organizaciones

políticas o sindicales de masas es inconcebible sin un aparato de funcionarios de tiempo

completo. Al nivel más básico, es imposible cobrar, centralizar y administrar las cuotas de

millones de miembros a través de solamente el trabajo voluntario”.18

Richard Hyman (1989) propuso que la burocracia en sindicatos es un patrón corrosivo de

relaciones sociales internas que se manifiesta en una distribución diferencial de la pericia y el

activismo.19

Camfield (2013) sugiere como definición de burocracia sindical: “Un modo de relaciones

sociales existentes en el que los trabajadores están organizados a través de reglas formales que

15 Anton (2009 : 3). 16 Ídem 17 Ídem 18 Mandel (1992 : 29). 19 Hyman (1989 : 246).

7

limitan su capacidad para determinar su carácter y metas, y que ellos mismos no son capaces

de alterar con facilidad”. Nótese que toma la definición weberiana donde la burocracia asienta

su poder en las “reglas formales”.20

Cambios estructurales en la industria

En las últimas tres décadas la industria automotriz ha sufrido una serie de cambios

simultáneos en muchos factores que la afectan directamente.

Podemos enumerar, sin pretensión de ser exhaustivos, al menos seis grupos de causas.

Las primeras y muy importantes son las relacionadas a la internacionalización de la producción

y el comercio y la competencia extranjera.

También han sido muy importantes los cambios en la organización del trabajo y en los

modos de producción.

Un tercer factor son los cambios en la organización corporativa.

Un cuarto factor son los cambios en la legislación laboral.

Un quinto factor es el cambio tecnológico que en la industria es de vital importancia en

torno a la dinámica cuantitativa y cualitativa del empleo.

Un último factor, pero no menos importante, han sido los cambios en la demanda, que

han tenido múltiples causas desde el incremento del precio del petróleo en los setenta hacia los

cambios en los gustos y preferencias de los consumidores que han obligado a los fabricantes

americanos a realizar grandes cambios para impedir que se acelere su declive. A continuación

se ofrecerán algunos detalles de los factores de cambio que se consideran más importantes.

Fusiones y adquisiciones

En las últimas décadas se ha acelerado el proceso de concentración y centralización del

capital en la industria automotriz a nivel mundial. Dos formas en que se manifestó dicha

tendencia han sido las fusiones entre dos fabricantes y las adquisiciones de un fabricante de

mayor tamaño de otra empresa de menor tamaño.

Se estimó que el número de fabricantes independientes que operan a nivel global caería

de 57 en 1970 a solo 13 en 2010.21

Además de estas formas que implican en el caso de la mayoría de las adquisiciones un

20 Camfield (2013 : 138). 21 Market Data Books, (Automotive News, 2002).

8

control del adquirente mayoritario de la empresa que es adquirida, también ha habido casos de

Joint ventures, es decir cooperación entre empresas para proyectos específicos.22

Sin embargo como señala Sturgeon (2000:70 y ss.) las fusiones y adquisiciones no han

salvado a la industria automotriz. De hecho se verificó en la última crisis financiera internacional

que tanto General Motors como Chrysler no evitaron la quiebra, más allá de haber participado

en varios procesos de adquisiciones (en el caso de la primera) y de fusiones en el caso de la

segunda.

Cambios en la organización del trabajo y en los métodos de producción

Uno de los cambios más importantes en los métodos de producción es la “producción

modular” o el “ensamblaje por módulos” que permite el incremento de la eficiencia con bajos

volúmenes, fácilmente expandibles y muy flexibles en términos de mix de productos.23

El cambio en los métodos de producción ha sumado una serie de exigencias sobre los

proveedores que cada vez deben cumplir con mayores estándares de calidad exigidos por los

fabricantes.

Inversión Extranjera Directa

La Inversión Extranjera Directa (IED) ha cobrado una mayor relevancia en las últimas

tres décadas en los Estados Unidos.

El primer fabricante extranjero que se instaló en suelo estadounidense fue Volkswagen

que en 1979 construyó su planta en Pennsylvania. El proyecto solo tuvo una vida útil de 10

años, debido a que finalmente Volkswagen trasladaría su centro de construcción en Norte

América a su planta de Puebla en México.

En la década de los ochenta las limitaciones “voluntarias” que impuso Estados Unidos a

las exportaciones japonesas hacia el mercado americano, hicieron que las empresas japonesas

comiencen a instalarse en suelo americano. Las denominadas transplants japonesas

comenzaron a producir desde 1982 en EEUU. Honda en 1982, Nissan en 1983 y Toyota en 1984

realizaron grandes inversiones para instalar su producción para el mercado norteamericano en

los Estados Unidos. La producción y la cuota de mercado de las automotrices japonesas en

primer término y alemanas en segundo comenzaron a crecer de gran manera. Una vuelta al

22 Los joint ventures entre Toyota y General Motors (NUMMI) y entre Mazda y Ford han sido los dos más importantes. 23 Sturgeon (2000: 93).

9

viejo adagio de la industria automotriz de “construye donde vendes” comenzó a darse no sólo

en Estados Unidos, sino también en sus socios comerciales del Tratado de Libre Comercio de

América del Norte o NAFTA por sus siglas en inglés.

También hubo importantes inversiones en la industria de proveedores de partes. En los

ochenta el gobierno de Estados Unidos se mostró favorable a la compra por parte de inversores

japoneses de varios proveedores americanos.24

Actualmente los fabricantes extranjeros que producen en suelo estadounidense son los

siguientes: Honda, Mazda, Mitsubishi, Nissan, Subaru, Toyota, Mercedes Benz, BMW,

Volkswagen y Hyundai -Kía.

Por el lado de la producción los fabricantes estadounidenses vieron caer su producción de

vehículos livianos a una tasa media anual acumulativa de 2,2%, mientras que los fabricantes

extranjeros aumentaron su producción dentro de las fronteras de los Estados Unidos a una tasa

media anual acumulativa de 10,7%. Esto hizo que la producción de vehículos livianos caiga a

una tasa media anual acumulativa de 0,2% desde 1986 hasta 2007.25

La cuota de mercado de los fabricantes americanos ha ido en franco retroceso hasta

llegar a un mínimo en el año 2009, donde registró un 44,44% (mínimo histórico). Las cuotas de

mercado de los vehículos japoneses (importados y fabricados en Estados Unidos) ha ido

creciendo desde los años setenta hasta llegar a su máximo en 2009 donde alcanzar

aproximadamente el 40%, muy cerca de destronar a los Tres Grandes de Detroit. Los

fabricantes europeos han venido incrementando su cuota de mercado desde el año 2000,

creciendo de gran manera entre 2005 y 2011, pasando a su máxima cuota de mercado de casi

el 10%.

Los que también vienen captando cuota de mercado a tasas aceleradas son los

fabricantes coreanos (Hyundai-Kía), que pasaron del 0,87% de las ventas en 1995 al 8,67% en

2011.26

Cuadro Nº 1 : Cuota de mercado en ventas de vehículos en Estados Unidos, según origen del

fabricante. (Incluye vehículos de producción doméstica e importados). (En porcentaje)

Origen /

Año

1985 1990 1995 2000 2005 2009 2010 2011

Americanos 84,04 71,65 72,93 65,56 56,77 44,44 45,22 47,15

24 Department of Commerce (2004 : 2). 25 Department of Commerce (2007 : 6). 26 Department of Commerce (2011 : 2).

10

Japoneses 9,22 23,62 22,35 25,00 31,47 39,77 38,11 34,30

Europeos 6,20 3,26 3,44 6,53 6,89 8,42 8,63 9,45

Coreanos 0,00 0,00 0,87 2,27 4,19 6,93 7,60 8,67

Otros 0,54 1,47 0,41 0,64 0,68 0,44 0,44 0,43

Fuente: Department of Commerce (2011).

El empleo generado por la IED, no ha alcanzado para compensar la pérdida de empleos

que vienen sufriendo los tres grandes de Detroit, lo cual resulta en una pérdida neta de

empleos en el sector de la fabricación de vehículos.

Comercio Exterior

Desde la década de los setenta en adelante las importaciones de vehículos han sido un

factor muy importante que repercute en el empleo y la producción dentro de los Estados

Unidos. Desde hace décadas Estados Unidos es el primer importador mundial de vehículos.

En 1965 el primer proveedor de vehículos era Alemania, el segundo Reino Unido y

tercero muy lejos se ubicaba Canadá.

En 1970 Canadá toma el primer lugar debido a las inversiones realizadas por las tres

grandes de Detroit que construyeron en ese país varias plantas de ensamblaje. Sin embargo el

liderazgo de Canadá como primer país del cual Estados Unidos importa sólo duraría 6 años,

debido a que en 1976 Japón se convierte en el principal vendedor de vehículos en suelo

estadounidense.

En los ochenta y noventa, las inversiones de los productores japoneses también tuvieron

como destino a Canadá, lo que hace que en 2010 Canadá sea el primero en la lista con 35.800

millones de dólares de exportaciones de vehículos hacia Estados Unidos, Japón en segundo

lugar con 31.800 millones, México le sigue con 22.600 millones, en cuarto lugar quedó

Alemania con 17.400 millones y Corea del Sur con 6.600 millones básicamente por las

importaciones de Hyundai y Kia, que con su producción en Estados Unidos no alcanza a cubrir

la creciente demanda de sus vehículos.

Si bien históricamente la exportación de vehículos no ha sido un rubro importante, en

épocas de mercado en contracción o con una expansión moderada, la exportación se vuelve

cada vez más interesante para los fabricantes. En el año 1989 la exportación de vehículos se

11

hallaba aproximadamente en un 10% de la producción doméstica.27 En los años de crecimiento

del mercado, este decreció ligeramente hasta llegar una década más tarde a exportarse el 7,5%

de la producción de vehículos. En la década de los dos mil, sin embargo, esta tendencia se

revirtió y con un dólar más débil el mercado americano comenzó a exportar una proporción

mayor de su producción llegando en 2008 a exportar el 18,9% de su producción.

Se puede diferenciar claramente claramente el período del súper dólar de Clinton que

estanca e incluso disminuye sobre finales de los noventa las exportaciones, y el posterior

incremento de las exportaciones 2001-08 gracias a un dólar cada vez más debilitado y a un

mercado interno poco rentable y con moderado crecimiento. (Gráfico Nº 1).

27 Singleton (1992 : 24)

12

Gráfico Nº 1: Exportaciones, importaciones y saldo comercial de vehículos, motores y partes

(en millones de dólares constantes de 2005).

Fuente: U.S Census Bureau

Cuadro Nº 2: Principales destinos de exportaciones de vehículos de motor livianos

estadounidenses en años recientes (en número de unidades)

País 2009 2010 2011

Canadá 579.759 718.983 736.501

México 112.078 140.420 159.475

Alemania 113.713 99.416 149.824

China 28.757 99.416 136.222

Arabia Saudita 55.262 115.070 131.217

Emiratos Árabes Unidos 21.365 39.603 46.387

Reino Unido 13.053 22.019 35.638

Kuwait 17.757 30.603 34.121

Australia 9.334 16.735 25.552

Chile 7.276 16.859 18.854

Exportaciones

Importaciones

Saldo

comercial

13

Corea del Sur 5.878 13.582 14.819

Japón 6.409 7.666 14.315

Brasil 2.695 10.159 14.159

Italia 3.982 4.064 13.054

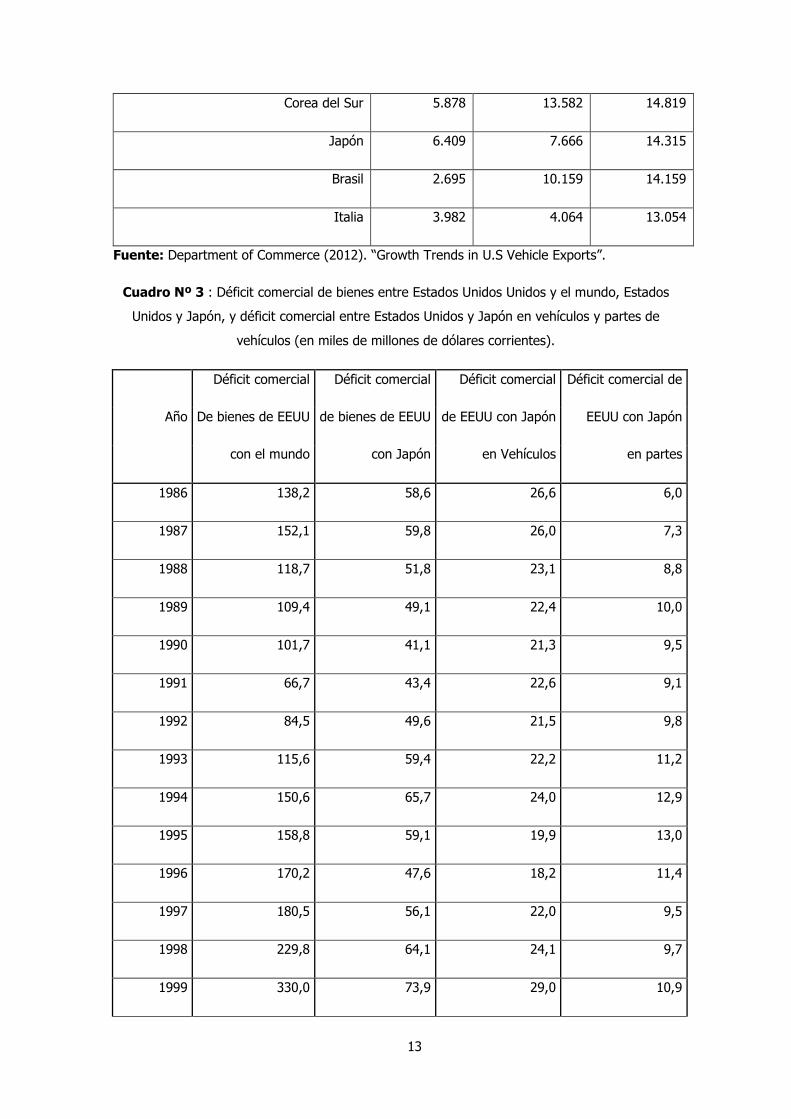

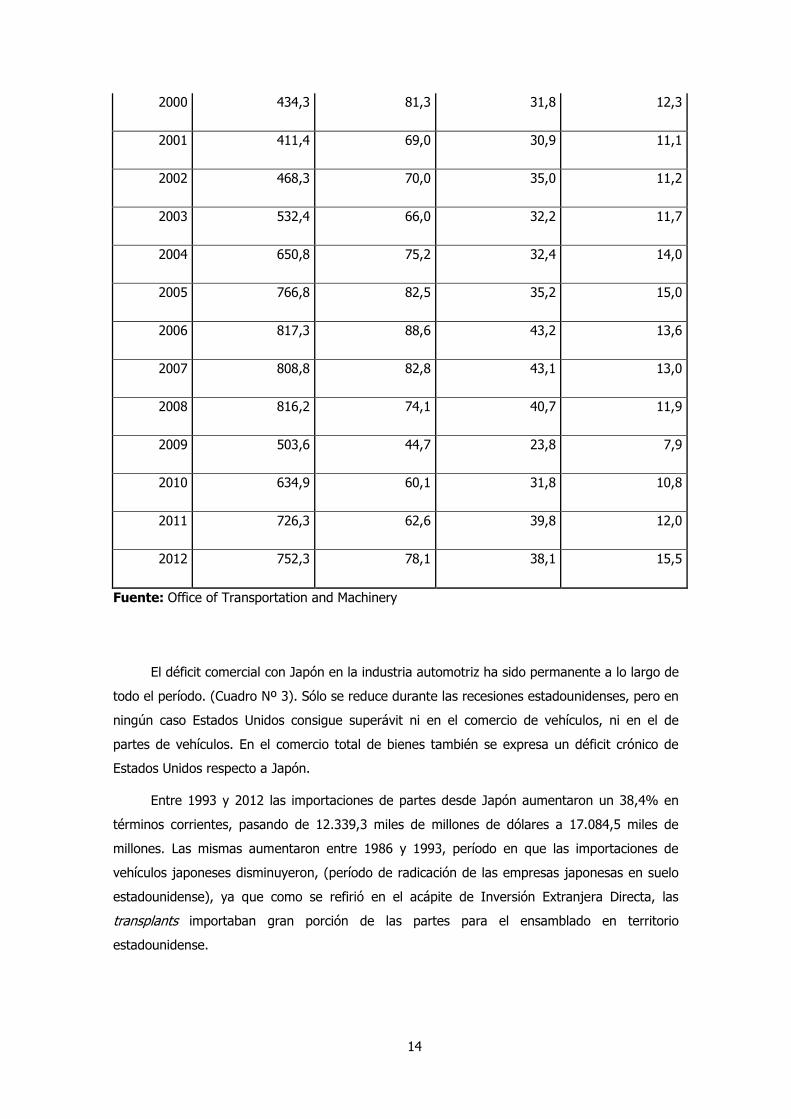

Fuente: Department of Commerce (2012). “Growth Trends in U.S Vehicle Exports”.

Cuadro Nº 3 : Déficit comercial de bienes entre Estados Unidos Unidos y el mundo, Estados

Unidos y Japón, y déficit comercial entre Estados Unidos y Japón en vehículos y partes de

vehículos (en miles de millones de dólares corrientes).

Déficit comercial Déficit comercial Déficit comercial Déficit comercial de

Año De bienes de EEUU de bienes de EEUU de EEUU con Japón EEUU con Japón

con el mundo con Japón en Vehículos en partes

1986 138,2 58,6 26,6 6,0

1987 152,1 59,8 26,0 7,3

1988 118,7 51,8 23,1 8,8

1989 109,4 49,1 22,4 10,0

1990 101,7 41,1 21,3 9,5

1991 66,7 43,4 22,6 9,1

1992 84,5 49,6 21,5 9,8

1993 115,6 59,4 22,2 11,2

1994 150,6 65,7 24,0 12,9

1995 158,8 59,1 19,9 13,0

1996 170,2 47,6 18,2 11,4

1997 180,5 56,1 22,0 9,5

1998 229,8 64,1 24,1 9,7

1999 330,0 73,9 29,0 10,9

14

2000 434,3 81,3 31,8 12,3

2001 411,4 69,0 30,9 11,1

2002 468,3 70,0 35,0 11,2

2003 532,4 66,0 32,2 11,7

2004 650,8 75,2 32,4 14,0

2005 766,8 82,5 35,2 15,0

2006 817,3 88,6 43,2 13,6

2007 808,8 82,8 43,1 13,0

2008 816,2 74,1 40,7 11,9

2009 503,6 44,7 23,8 7,9

2010 634,9 60,1 31,8 10,8

2011 726,3 62,6 39,8 12,0

2012 752,3 78,1 38,1 15,5

Fuente: Office of Transportation and Machinery

El déficit comercial con Japón en la industria automotriz ha sido permanente a lo largo de

todo el período. (Cuadro Nº 3). Sólo se reduce durante las recesiones estadounidenses, pero en

ningún caso Estados Unidos consigue superávit ni en el comercio de vehículos, ni en el de

partes de vehículos. En el comercio total de bienes también se expresa un déficit crónico de

Estados Unidos respecto a Japón.

Entre 1993 y 2012 las importaciones de partes desde Japón aumentaron un 38,4% en

términos corrientes, pasando de 12.339,3 miles de millones de dólares a 17.084,5 miles de

millones. Las mismas aumentaron entre 1986 y 1993, período en que las importaciones de

vehículos japoneses disminuyeron, (período de radicación de las empresas japonesas en suelo

estadounidense), ya que como se refirió en el acápite de Inversión Extranjera Directa, las

transplants importaban gran porción de las partes para el ensamblado en territorio

estadounidense.

15

Crisis recurrentes

Cuadro Nº 4: Beneficios corporativos con ajuste de valuación de inventarios y sin ajuste de

consumo de capital. (En miles de millones de dólares corrientes ajustados por estacionalidad en

base a datos trimestrales anualizados)

Miles de millones de dólares; datos desestacionalizados y ajustados

Año Beneficios empresariales con ajuste por valuación de inventarios y sin ajuste por consumo de capital

Total

Manufacturas

Bienes

Durables

Total Productos

Metálicos Maquinaria

Computación

Y productos

electrónicos

Equipamiento

Eléctrico,

Electrodomés-

ticos

Y

componentes

Vehículos a

motor,

chasis y

carrocerías

y partes

Otros

1987. 87,5 41,3 5,5 5,6 ...... 6,1 3,8 17,7

1988. 122,5 54,8 6,6 11,3 ...... 7,8 6,3 16,7

1989. 112,1 51,8 6,4 12,4 ...... 9,5 2,8 14,3

1990. 114,4 44,5 6,1 12,0 ...... 8,7 -1,8 16,1

1991. 99,4 35,1 5,3 5,8 ...... 10,2 -5,3 17,5

1992. 100,8 41,2 6,3 7,6 ...... 10,6 -,9 17,6

1993. 116,8 56,5 7,4 7,6 ...... 15,4 6,1 19,6

1994. 150,1 75,8 11,2 9,3 ...... 23,2 8,0 21,7

1995. 176,7 82,3 11,9 14,9 ...... 22,0 ,2 26,1

16

1996. 192,0 92,0 14,6 17,0 ...... 20,7 4,5 29,5

1997. 212,2 104,8 17,1 16,9 ...... 26,0 5,2 33,3

1998. 173,4 86,7 16,1 19,6 ...... 9,1 5,9 29,8

1999. 174,6 77,9 16,1 12,0 ...... 5,3 7,5 34,8

2000. 166,5 64,6 15,5 16,2 ...... 5,1 -1,4 28,1

NAICS:

1998. 155,8 82,7 16,4 15,3 4,2 6,2 6,4 34,2

1999. 148,8 71,2 16,4 11,7 -6,8 6,4 7,7 35,9

2000. 143,9 60,0 15,8 7,7 4,2 5,9 -,7 27,1

2001. 49,7 -26,9 9,8 2,0 -48,6 1,9 -8,9 16,8

2002. 47,7 -7,7 9,1 1,4 -34,4 ,0 -4,5 20,7

2003. 69,4 -4,3 8,0 1,0 -14,7 2,2 -11,7 10,8

2004. 154,1 40,7 12,2 7,1 -4,3 ,6 -6,8 31,9

2005. 247,2 95,6 18,1 14,5 9,0 -1,4 1,1 54,2

2006. 304,5 118,9 18,7 19,2 17,4 11,5 -6,8 58,9

2007. 271,3 96,1 20,5 22,1 11,0 -1,2 -16,4 60,2

2008. 195,5 56,8 15,8 16,6 12,2 4,6 -33,1 40,7

2009. 125,2 20,5 10,5 7,8 15,4 8,4 -45,1 23,6

2010. 217,1 95,0 11,7 15,3 39,5 7,0 -12,7 34,1

Fuente: Bureau of Economic Analysis

La industria automotriz y sus derivados ha sido la de peor desempeños en términos

absolutos de beneficios corporativos, incluso mostrando largos períodos sin arrojar resultados

positivos después de intereses e impuestos. (Cuadro Nº 4). Esto muestra una debilidad de las

empresas del sector a la hora de realizar grandes inversiones o a la hora de mostrar

sostenibilidad económica.

La década de 2000 fue particularmente crítica en cuanto a que sólo el año 2005 arrojó

beneficios, mientras el resto de los años de la década expuso pérdidas, sobre todo a finales de

17

la década debido a la gran crisis que llevó a la quiebra a dos de las tres empresas de Detroit y

dejó muy comprometida la situación financiera de la otra.

Si analizamos la evolución de los ingresos netos por empresa, se puede ver que excepto

en años de crisis del sector y/o de la economía de conjunto los mismos se mantienen en

terreno positivo aunque en niveles muy bajos en relación al ingreso total por ventas.28 Esto

significa que lo que erosiona el beneficio final es principalmente el costo financiero que las

empresas asumen, ya que los costos impositivos han ido en franca disminución.29

Desde el año 2000 la industria automotriz ha tenido beneficios empresariales negativos

después de impuestos, depreciaciones e intereses.

Gráfico Nº 3: Excedente Bruto de Explotación y Tasa de Beneficios empresariales30

Fuente: Elaboración propia en base a datos de BEA (Bureau of Economic Analysis).

Cambios de la demanda

28 Ward´s Auto Yearbook 2005. 29 La presión impositiva medida como impuestos a la producción y a la importación netos de subsidios como porcentaje

del valor agregado sectorial ha sido en promedio entre 1987 y 2011 de 1,64%, teniendo solo un valor alto (9,73%) en

2009 cuando el valor agregado se desplomó. Datos del BEA (Bureau of Economic Analysis). 30 Nota: Excedente Bruto de Explotación (EBE) calculado como Valor Agregado menos compensación de los

trabajadores. Ambas calculadas como proporción del stock de capital fijo valuado a precios corrientes. Beneficios con

ajuste de valuación de inventarios.

EBE

Tasa de beneficios

empresariales

18

En los últimos treinta años además de los enormes cambios del lado de la oferta de

vehículos, también se dieron importantes cambios en la demanda de los consumidores.

Los shocks de oferta de los incrementos de los precios del petróleo y por consiguiente de

la gasolina, hicieron que cambie rotundamente el tipo de vehículo que demandaba el

consumidor estadounidense.

Las preferencias por la eficiencia energética para disminuir costes se volvió un

imperativo. En ese terreno los vehículos japoneses llevaban una ventaja enorme frente a los

vehículos americanos poco eficientes y de gran tamaño.

Pero también empezaron a modificarse los gustos de los consumidores hacia los diseños

de los vehículos japoneses. Cualquier observador puede advertir que hoy día el diseño japonés

ha marcado tendencia en una homogeneización de los diseños que se ha dado a nivel mundial.

Singleton destaca que los cambios demográficos tales como el fin del baby boom de la

década de los setenta del siglo pasado y el proceso de “envejecimiento” de la población

introdujo cambios en el tipo de vehículo demandado con un aumento de la demanda de autos

de los segmentos de lujo (segmentos E y F).31

Desplazamiento geográfico de la industria dentro de las fronteras de Estados Unidos

La industria se ha venido desplazando desde los tradicionales Michigan, Ohio y

Winsconsin hacia los estados donde una menor proporción de los trabajadores están

sindicalizados como Alabama, Tennesse, South Carolina, Kentucky, Texas que han venido

creciendo en producción notablemente en las últimas décadas.

En palabras de Katz, Mac Duffie y Pill: “Debido al crecimiento de la producción de las

transplants, la geografía de la producción automotriz ha cambiado. Las transplants japonesas

iniciales en la década de 1980 se localizaron cerca de la autopista interestatal I-75 en los

estados cercanos (o justo al sur de) la Región de los Grandes Lagos (Ohio, Tennessee,

Kentucky, Indiana, Michigan, Illinois) en las proximidades de la mayor parte de la las

instalaciones de tres grandes. Sin embargo, desde 1994, las empresas extranjeras han escogido

lugares más al sur, aunque todavía cerca de la I-75 para facilitar la logística de la cadena de

suministro, en Alabama (Mercedes Benz, Honda, Hyundai), Georgia (Kia), Mississippi (Nissan y

Toyota), y Texas (Toyota), así como una mayor inversión en Tennessee (Nissan, Volkswagen).

Aunque Ford, GM y Chrysler tienen presencia de fábricas en la región, muchas de esas fábricas

cerraron; también ahora cerraron todas las plantas de montaje de los tres grandes en la costa

31 Singleton (1992 : 25).

19

este y oeste”.32

Tanto los fabricantes extranjeros como las tres grandes de Detroit han venido

incrementando su producción en los estados del sur.

En 1970 Michigan producía el 41% de los automóviles de EEUU, en 2006 su cuota cayó al

28%. El número absoluto de empleos en manufactura de automóviles en Michigan pasó de 102

mil en 1970 a 58 mil en 2007.33

Informes oficiales reconocen que Nissan, Subaru, Volkswagen, BMW y Kía son las

empresas extranjeras que se han ubicado en el sur para aprovechar la legislación antisindical

del “derecho al trabajo”.34 El sindicato ha fracasado sistemáticamente en organizar las fábricas

del sur.

Reestructuraciones poscrisis

Entre 2009 y 2010 los grandes de Detroit han iniciado un proceso de reestructuración

para recuperar la rentabilidad y mostrarse como compañías viables de cara al futuro.

Las que más cambios vienen llevando adelante son las dos empresas que en 2009

presentaron quiebra y han sido rescatadas por el gobierno de los Estados Unidos. General

Motors y Chrysler no son las mismas luego de la quiebra. El gobierno ha desembolsado miles de

millones de dólares para sanear la situación financiera de estas empresas. Las mismas han

tenido que presentar planes de viabilidad que incluyeron miles de despidos en Estados Unidos y

el resto del mundo, cierres de plantas, venta y desaparición de marcas, cierres de puntos de

venta oficiales.

A General Motors actualmente solo le quedan 4 marcas (Chevrolet, Buick, GMC y

Cadillac). El resto fueron cerradas por no ser rentables. Hubo intentos de venta de Hummer,

por ejemplo, a una empresa china que fracasó. GM además vendió Saab a la empresa

holandesa Spykers Cars NV. Vendió también su principal proveedor Nexteer (Delphi) a China´s

Pacific Century Motors.35

Chrysler quien presentó en 2009 su segunda bancarrota, exactamente treinta años

después de la primera, fue rescatado por el gobierno de los Estados Unidos. Luego de finalizar

su alianza estratégica con Daimler Benz que duró entre 1998 y 2007, la menor de las tres

grandes de Detroit quedó en una situación de extrema vulnerabilidad al ver caer su cuota de

mercado y quedando muy expuesta financieramente.

32 Katz, Mac Duffie y Pill (2013 : 51). 33 Bureau of Labor Statistics 34 Texas Automotive Manufacturing Report (2012 : 8). 35 Department of Commerce (2011 : 4 y ss.)

20

Cuarenta días después de la presentación de su bancarrota en Abril de 2009, Chrysler

anuncia la alianza con FIAT, formando Chrysler LLC, operación que fue inmediatamente

aprobada por las autoridades federales.

No obstante el ajuste en la plantilla no dejó de ser importante. Durante los años de la

alianza con Daimler la cifra de empleados osciló entre los 123 mil y los 69 mil. En 2006 tenía

82.280 empleados en el mundo y 64.750 en Estados Unidos. Para junio de 2009 sólo le

quedaban 47.800 en el mundo y 32.250 en Estados Unidos. Es decir que en un trienio su

plantilla quedó reducida prácticamente a la mitad.36

El objetivo de estas enormes y profundas reestructuraciones es recuperar la rentabilidad

con volúmenes de venta mucho más bajos que los previos a la crisis. Se trata de adecuar estas

empresas “demasiado grandes” para evitar futuras quiebras y hacer compañías más pequeñas,

más flexibles y más rentables. Esto a su vez implica una pérdida de poderío de las grandes

empresas estadounidenses, ya que empiezan a perder puestos en varios rankings frente a sus

competidores.37

Ford, por su parte, a pesar de haber evitado la quiebra y a pesar de algunas mejoras en

su cuota de mercado en el año 2010, es la que más endeudada relativamente ha quedado y ha

tenido que desprenderse de varias marcas a lo largo de los últimos cinco años. En ese lapso

Ford vendió Aston Martin, Jaguar, Land Rover y en 2010 vendió Volvo a Gely Automotive de

China.38

Poder sindical

En 1974 el sindicato United Auto Workers llegó a tener 1,545 millones de afiliados y

1.575 sindicatos locales un año antes. En 2011 sólo conserva una cuarta parte del total de

afiliados, aunque actualmente es el sexto sindicato más grande de los Estados Unidos.39 Este

sindicato es el primero en cuanto a afiliación en la industria automotriz. El segundo sindicato en

esta industria, pero con una afiliación minoritaria, es The International Union of Electricians

(IUE) que está afiliada al Communications Workers of America (CWA). El sindicato de

electricistas (IUE) representa a algunos trabajadores de las ensambladoras.40

UAW sigue teniendo preminencia en las tres grandes de Detroit y en sus autopartistas

36 Ibídem : 8. 37 El dominio absoluto en ventas y producción a nivel mundial que General Motors ostentó durante más de seis décadas

empieza a verse amenazado por los enormes progresos de Toyota en primer lugar, y con las perspectivas de

crecimiento de Volkswagen. 38 Department of Commerce (2011 : 14). 39 Lichtenstein (2004). 40 Katz, Mac Duffie y Pill (2013 : 47).

21

que adquirieron independencia como Visteon y Delphi.

Las décadas de los ochenta, noventa y dos mil fueron épocas de desafiliación masiva. La

falta de confianza de los trabajadores en los sindicatos, la pérdida neta de empleos y la

generación de empleos que no admitían afiliación sindical (como por ejemplo algunas empresas

japonesas que pasaron a operar en suelo estadounidense) fueron algunas de las causas que

redujeron sensiblemente la cantidad de afiliados y en consecuencia el poder de negociación

sindical.

Según William D. Ferguson: “el fracaso de los salarios reales para alcanzar los

incrementos de productividad puede, con indicadores apropiados, ser interpretado como una

señal de caída en el poder de negociación sindical”.41

El mismo Ferguson plantea que el poder de negociación sindical puede ponerse en

función de tres variables como son el empleo, el grado de sindicalización y el grado de

penetración de las importaciones en el mercado interno.42

Las “transplantadas” y la ausencia de sindicalización

A lo largo de las tres últimas décadas el sindicato se ha mostrado incapaz de organizar

sindicalmente a los trabajadores de las empresas extranjeras, que reciben salarios mucho más

bajos y peores condiciones de trabajo que los de las tres grandes de Detroit.

Únicamente hubo avances en la organización de los trabajadores de la planta de Mazda,

mientras Ford mantenía aun un tercio de las acciones de la compañía japonesa, y en la fábrica

de Toyota en Fremont, California que hasta 2010 utilizó conjuntamente en un joint-venture con

General Motors llamado NUMMI.43

Exceptuando esos casos, el resto de los fabricantes extranjeros, que han elegido

mayoritariamente el sur del país para sus plantas de ensamblaje, no tienen sindicalización

alguna. Un caso testigo es el de Nissan en Mississippi, que prohíbe la sindicalización de sus

trabajadores. No obstante Nissan tiene trabajadores sindicalizados en Brasil, Sudáfrica y en su

sede japonesa, pero amparado en las leyes que protegen el “derecho al trabajo” en Mississippi

persiguen y desalientan activamente la sindicalización entre sus 4.500 trabajadores.44 Los

intentos de sindicalización de Nissan por parte del UAW datan de 1997 y 2001, cuando el

sindicato intenta sin éxito organizar la planta de Tennessee. En 2001 los representantes

41 Ferguson (1996: 85). 42 Ferguson (1994). 43 La planta de NUMMI (New United Motors Manufacturing Inc.) dejó de funcionar el 31 de marzo de 2010, tras 26 años

de cooperación entre General Motors y Toyota. En octubre de ese mismo año Toyota reabre la planta en un proyecto

con el fabricante de automóviles eléctricos Tesla Motors. 44 “UAW battles for human rights in organizing drive at Mississippi Nissan plant”, 11/2/2013. Disponible en la web del

United Auto Workers (UAW). (www.uaw.org).

22

sindicales sólo obtuvieron el 32% de los votos. En la planta de Mississippi UAW intentó en 2005

y 2007 en ambas ocasiones con resultados negativos.45

La última década

En el año 2007 el sindicato firmó convenios con las tres grandes de Detroit. Las empresas

pusieron sobre la mesa propuestas realmente inaceptables, lo que llevaron a que el sindicato

realice “mini-huelgas”. No obstante entre octubre y noviembre de ese año el sindicato acepta

condiciones que realmente empeoraban notablemente las condiciones de trabajo, los beneficios

de sus ex, actuales y futuros miembros.

En 2009 se realizaron modificaciones a la baja en el convenio de 2007. Entre estos

cambios se cuentan menos días de vacaciones, eliminación de la bolsa de empleo del sindicato

y cambios a favor de la empresa en el Voluntary Employees Beneficiary Association (VEBA) que

hacen recaer en mayor proporción sobre el trabajador los aportes a la seguridad social.

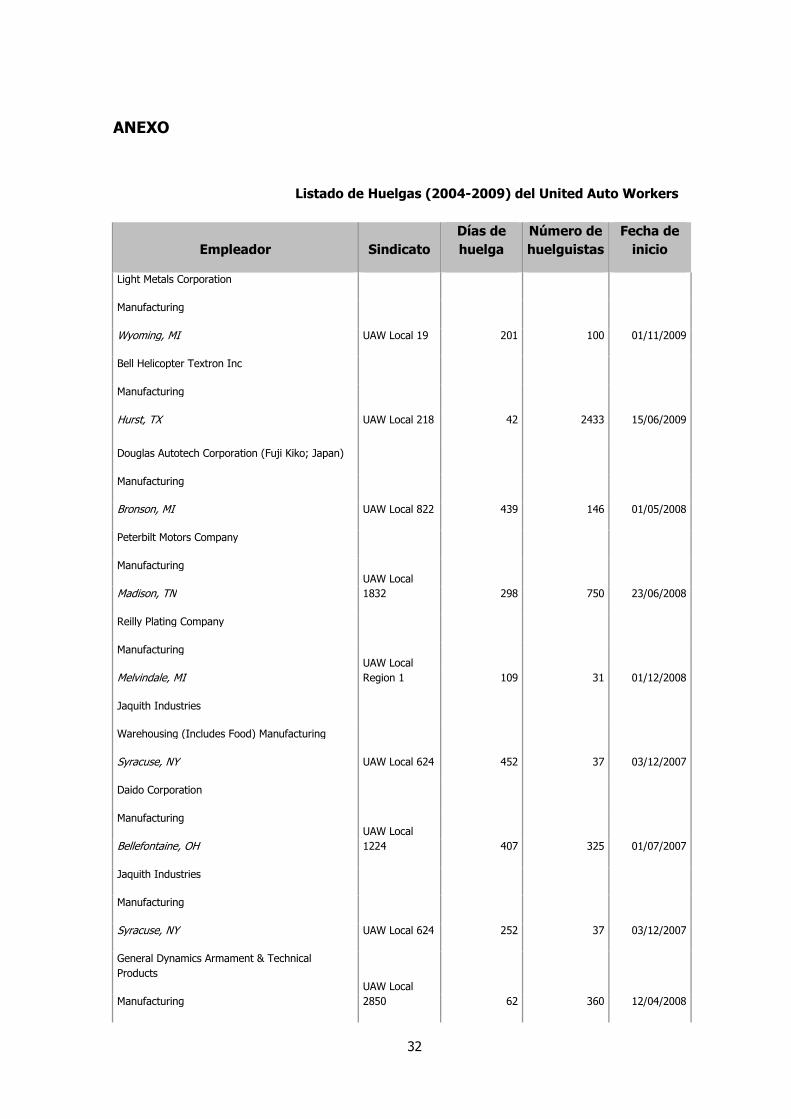

Según datos del BLS (Bureau of Labor Statistics) entre 2004 y 2009 el United Auto

Workers llevó adelante 45 huelgas, de 129 días promedio cada una que incluyeron a una

media de más de 1500 huelguistas. (Ver Anexo sobre Número de huelgas y huelguistas).

Esto marca un incremento de la conflicitividad laboral respecto a la década de los dos

mil, en muchos casos con huelgas que surgen por problemas locales y son impulsadas por las

seccionales locales que en muchos casos exceden el control de las altas cúpulas sindicales

burocratizadas.

La crisis de 2009

Luego de la quiebra en 2009 de Chrysler y General Motors, la presión de la patronal bajo

la amenaza de despidos masivos, sumado a la política de “responsabilidad” y “no confrontación”

del sindicato dirigido por Bob King hicieron que se acepten mayores deterioros de salarios y de

condiciones de trabajo de los empleados de estas empresas, repercutiendo negativamente en el

resto de los trabajadores del sector.

Después de la quiebra de 2009, el sindicato UAW ha quedado como uno de los

principales accionistas tanto de Chrysler como de General Motors.46

Por lo tanto existe una situación donde el sindicato se encuentra eventualmente en un

conflicto de intereses por ser propietario de las empresas y al mismo tiempo que debe defender

45 Katz, Mac Duffie y Pill (2013 : 51). 46 Por ejemplo en el caso de General Motors, la composición accionaria quedó en junio de 2009 de la siguiente forma:

60,8% Gobierno Federal, 11,7% gobierno de Canadá y de Ontario, 17,5% del UAW, 10% de los antiguos acreedores

previos a la quiebra. En Chrysler a julio de 2011, el UAW mantenía el 46% de las acciones.

23

los intereses de los trabajadores. De esta forma pueden explicarse las múltiples concesiones

que en los últimos años realizó el sindicato. Ser propietarios de las empresas y a la vez

representantes de los trabajadores (o sea ser patronal y al mismo tiempo representante de los

derechos de los empleados) ha sido una situación en que la burocracia sindical, generalmente

definida según la vertiente marxista como defensora de los derechos de la patronal, ya no

necesita mediaciones y directamente actúa como patronal. Esto lleva muchas veces a tensiones

con los delegados de las seccionales locales, lo que lleva a huelgas locales que generalmente no

tienen éxito debido a que no cuentan con un apoyo explícito del aparato federal del sindicato.

También en los grandes proveedores los beneficios de los trabajadores se deterioraron

notablemente. En marzo de 2009 Delphi eliminó el seguro de salud para sus empleados

jubilados. Los trabajadores llevaron este caso a la Corte que confirmó la acción de la empresa.

En diciembre de ese mismo año un tribunal de quiebras le permite a Visteon hacer lo mismo

con la mayoría de sus ex empleados. También se le permitió a esta empresa dejar de aportar al

seguro médico de sus 6.500 empleados y sus familias, así como también de los futuros

empleados. En julio de 2009, Dana, uno de los proveedores de partes más grandes de los

Estados Unidos, firmó con el UAW y el United Steel Workers un acuerdo similar al de las tres

grandes de 2007 que reducía su participación en el fondo de beneficios para empleados.

Estos son algunos casos donde se observa claramente cómo en los últimos años se

siguen deteriorando las condiciones de empleo, los salarios y los beneficios. Peor aún es la

situación en las empresas donde no existe sindicalización.

Ante la debilidad financiera y económica de las empresas no se observó un incremento

del poder de negociación de los trabajadores, sino que por el contrario, el sindicato auspició las

rebajas salariales, pérdidas de beneficios y mantiene una política de cooperación con las tres

grandes de Detroit, en particular con General Motors y Chrysler, de las cuales es accionista.

Resultados

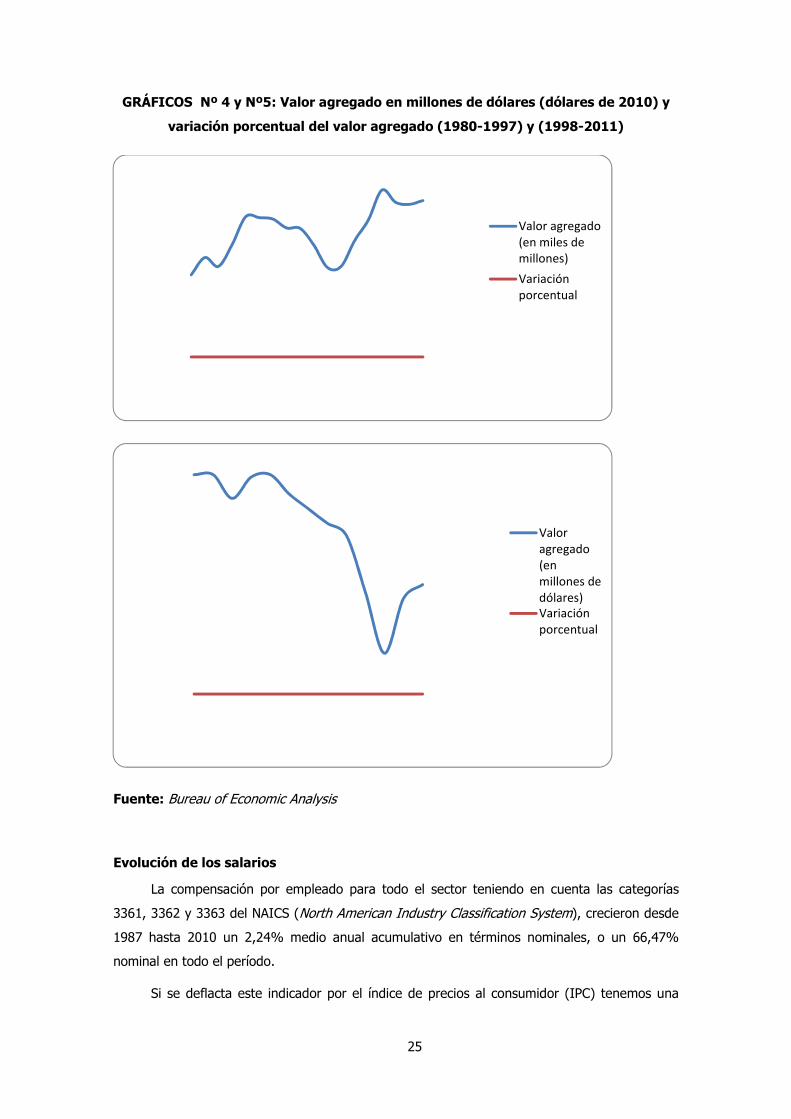

Evolución del valor agregado

Existen subperíodos en el análisis del valor agregado real de la industria automotriz. Un

primer subperíodo muestra un crecimiento importante en los años 1983 y 1984 de más de 23%

cada año, aunque es producto de la reactivación de la economía luego de importantes caídas

en 1979 y 1980. Entre 1978 y 1980 el valor agregado de la industria se redujo en un 47,5%.

Entre 1985 y 1990 se registró un período de caída continua en el valor agregado en

términos reales, siendo las de los años 1989 y 1990 las mayores caídas de 13 y 20%

24

respectivamente.

El NBER (National Bureau Economic Research) fecha entre julio de 1990 y marzo de

1991. El sector anticipa, al igual que en la última gran crisis que inicia en 2008, el punto de giro

para el resto de la economía.47

La primera mitad de los noventa muestran un importante crecimiento más que notable.

El valor agregado aumenta un 72,7% entre 1991 y 1997.

La metodología cambia en 1997 y las series no son comparables porque cambia la

definición del sector.

Los últimos años de la década de los noventa muestran un estancamiento hasta la caída

del año 2001 de más de un 10% del valor agregado real. No obstante al año siguiente dicha

variable se recupera en igual magnitud y alcanza en el año 2003 un máximo de 148.761

millones de dólares valuados con el poder adquisitivo de dicha moneda en el año 2010. Desde

2004 hasta 2009 todos los años cayó el valor agregado. Entre 2003 y 2009 se pierde el 81%

del valor agregado. La mayor caída se da en los años 2008 y 2009 con caídas de 35% y 59%

respectivamente.

En 2011 el valor agregado del sector era la mitad del generado en el año 2000.

47 Ver Tarditi (2013). El autor del artículo mencionado plantea la hipótesis de que la industria automotriz anticipa el

punto de giro de las crisis económicas en los Estados Unidos.

25

GRÁFICOS Nº 4 y Nº5: Valor agregado en millones de dólares (dólares de 2010) y

variación porcentual del valor agregado (1980-1997) y (1998-2011)

Fuente: Bureau of Economic Analysis

Evolución de los salarios

La compensación por empleado para todo el sector teniendo en cuenta las categorías

3361, 3362 y 3363 del NAICS (North American Industry Classification System), crecieron desde

1987 hasta 2010 un 2,24% medio anual acumulativo en términos nominales, o un 66,47%

nominal en todo el período.

Si se deflacta este indicador por el índice de precios al consumidor (IPC) tenemos una

Valor agregado

(en miles de

millones)

Variación

porcentual

Valor

agregado

(en

millones de

dólares)

Variación

porcentual

26

caída media anual acumulativa en términos reales de las compensaciones por empleado del

0,62%, o de un 13,28% para todo el período 1987-2010.

En cambio, si se deflactan las compensaciones por trabajador por el índice de precios de

los vehículos producidos en Estados Unidos, se obtiene un incremento anual del 1,21% en

términos reales medios acumulativos, o un incremento del 31,86% para todo el período.

Estos resultados en apariencia contradictorios no expresan más que el diferencial entre el

IPC y el índice de precios de los vehículos a motor en Estados Unidos. Debido a que es más

conveniente deflactar las compensaciones de los trabajadores por un índice de precios general

que exprese un consumo de bienes y servicios más amplio que el de vehículos a motor

utilizaremos el método de deflactar por el IPC, debido a que es más significativo para estimar el

poder de compra de los trabajadores.

Medido en dólares constantes de 2005 deflactados por IPC la compensación media de los

trabajadores se redujo de 73.820,78 dólares en 1987 a 64.020,96 en 2010.

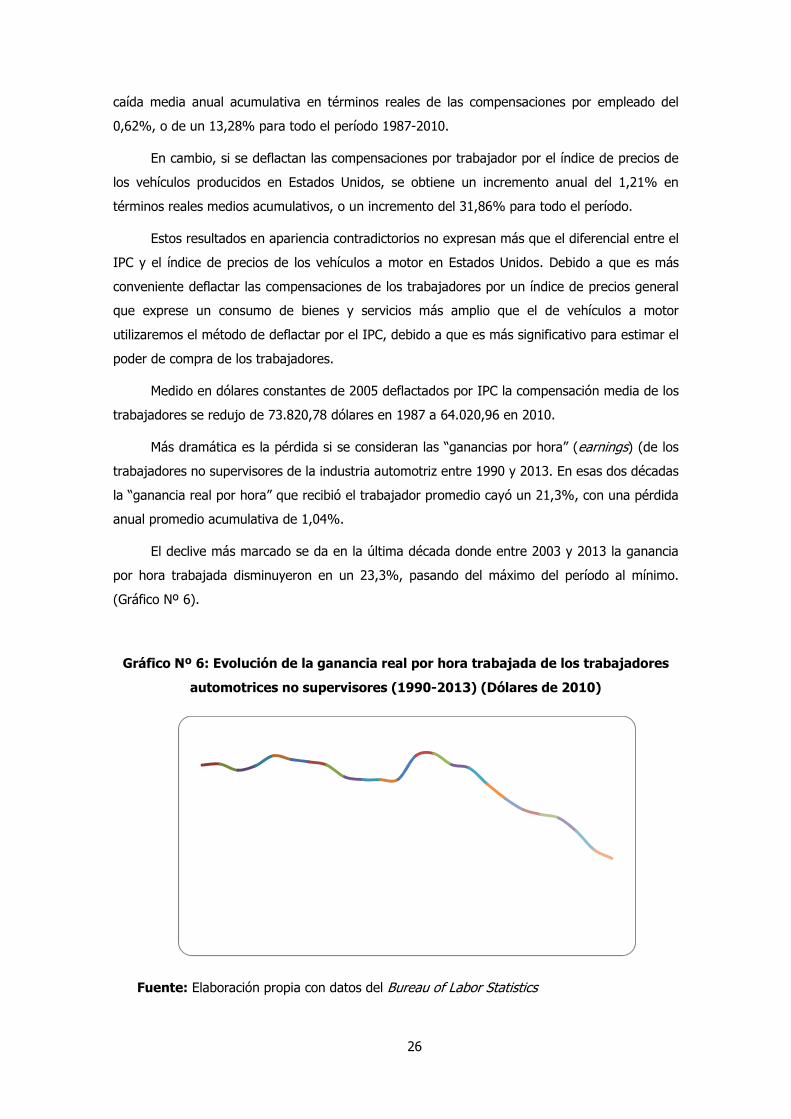

Más dramática es la pérdida si se consideran las “ganancias por hora” (earnings) (de los

trabajadores no supervisores de la industria automotriz entre 1990 y 2013. En esas dos décadas

la “ganancia real por hora” que recibió el trabajador promedio cayó un 21,3%, con una pérdida

anual promedio acumulativa de 1,04%.

El declive más marcado se da en la última década donde entre 2003 y 2013 la ganancia

por hora trabajada disminuyeron en un 23,3%, pasando del máximo del período al mínimo.

(Gráfico Nº 6).

Gráfico Nº 6: Evolución de la ganancia real por hora trabajada de los trabajadores

automotrices no supervisores (1990-2013) (Dólares de 2010)

Fuente: Elaboración propia con datos del Bureau of Labor Statistics

27

Evolución del empleo

Entre 1987 y 2010 el empleo ha caída notablemente en los tres subsectores que

componen la industria automotriz en los Estados Unidos.

En 1987 la manufactura de vehículos de motor (código 3361); la manufactura de

carrocería y chasis (código 3362) y la manufactura de partes para vehículos de motor (código

3363), ocupaba de conjunto a 1.113.200 trabajadores. En 2010 el número total de empleados

entre los tres subsectores era de sólo 686.900, es decir, un 38,3% menos. En enero de 2013 la

cifra total de empleados de todo el sector fue de 789.000, lo que demuestra claramente que la

recuperación poscrisis fue muy débil en la generación de puestos laborales (jobless recovery).

El subsector que más empleos perdió fue el de manufactura de vehículos a motor que se

redujo un 51,64% en el período considerado, mientras que el sector de manufactura de partes

perdió un 35% de sus empleos de 1987 y la manufactura de carrocerías y chasis se contrajo su

número de empleos en un 23,83%.

Es notable lo sucedido entre 2001 y 2009 tanto el código 3361 y 3363 tienen una

permanente reducción de empleos aun cuando el producto del sector crecía. Esto denota signos

de agotamiento en la capacidad de generar empleos del sector en la década de dos mil. Por

contraste se observa que entre 1991 y 1995 los tres subsectores lograron una creación neta de

222 mil empleos (21,6%). De esos 222 mil empleos, 146 mil pertenecieron al sector de partes

(código 3363), 39 mil al de carrocerías y chasis (código 3362) y 36 mil al de manufactura de

vehículos a motor (código 3361), que es el subsector más robotizado y que resulta más sencillo

de deslocalizar.48

De todas formas la destrucción neta de empleos de la década de dos mil resulta de

mayor magnitud que la creación neta del período 1991-95.

Evolución de las horas trabajadas

Las horas anuales trabajadas en la industria han tenido una clara caída de un 34,87%.

Sin embargo esta caída ha sido casi 3 puntos y medio menor a la caída del empleo, lo que

resulta en que los empleados del sector trabajaron en 2010 unas 2.277 horas, mientras que en

1987 trabajaron 2.158 horas en promedio.

Analizando por subsectores la manufactura de vehículos de motor (código 3361) es la

que posee jornadas laborales más largas, trabajando en promedio cada empleado 2.252 horas,

48 El sector de producción de partes (código 3363) que ha sido el más generador de empleo tiene salarios un 30%

menor que los del sector de ensambladoras (código 3361). Asimismo las autopartistas, más dispersas y menos

concentradas, tienen un menor grado de sindicalización que las ensambladoras. El outsourcing es la estrategia de las

empresas para que una parte creciente del trabajo que durante el apogeo de la industria se realizaba en las grandes

empresas ensambladoras pase a realizarse en las empresas autopartistas ganando en flexibilidad y reduciendo costos.

28

un 6% más que los trabajadores de manufactura de carrocerías y chasis (código 3362) que

fueron los que menos horas trabajaron en promedio.

Conclusiones

En función de la caracterización expuesta de la industria y del sindicato United Auto

Workers en los últimos treinta años se pueden extraer algunas ideas de importancia:

En primer lugar resulta visible que el grado de burocratización de la organización ha

tenido una tendencia creciente desde el nacimiento del sindicato en 1937 hasta la actualidad. El

“máximo” de burocratización se puede identificar en la crisis de 2009, donde el propio sindicato

pasó a ser accionista de General Motors y Chrysler. Asimismo en los últimos treinta años la

creciente burocratización ha sido un fenómeno concomitante al deterioro salarial creciente.

La industria viene atravesando una situación de crisis y estancamiento recurrente, que

como factores objetivos han influido notablemente sobre los salarios y los beneficios que

perciben los trabajadores. El sindicato desde 1980 en adelante ha adoptado una política de

negociaciones prudentes para que los costos laborales no se transformen en un aliciente para la

deslocalización. UAW ha llevado adelante sobre todo junto con los gobiernos del Partido

Demócrata una campaña por la “defensa del trabajo nacional”, sin embargo, la principal

estrategia de dicha campaña llevada adelante por el sindicato es la moderación salarial, lo que

ha llevado a conflictos con algunas seccionales locales del sindicato que han llevado adelante

huelgas que han sido derrotadas por las corporaciones y por la falta de apoyo del sindicato.

A inicios de los ochenta la penetración de las importaciones generó una importante

pérdida de empleos. Los acuerdos voluntarios de restricción a las exportaciones que el gobierno

de Ronald Reagan firma con Japón hacia 1985 intentan poner freno a las importaciones

japonesas que rápidamente ganaban mercado en Estados Unidos, pero da lugar al ingreso de

las empresas japonesas y más tarde europeas a suelo estadounidense. Las transplantadas, tal

como se las conoció, implicaron un golpe a los salarios y a las condiciones de trabajo no sólo de

los trabajadores que pasaron a ser sus empleados, sino a los de toda la industria. La ausencia

de sindicalización, los salarios entre un 20 y un 40% menores que en las tres de Detroit y la

flexibilidad para deslocalizar asestaron un golpe al nivel de vida del obrero automotriz

estadounidense.

En la actualidad, con una industria que aún continúa recuperándose de la última gran

crisis de 2008-09, si bien el sindicato está lentamente incrementando su número de afiliados no

parece existir una política destinada a la recomposición salarial y de recuperación de los

derechos perdidos durante la última gran crisis y el sindicato sigue siendo débil para sindicalizar

a las transplantadas como se vio en la derrota que sufrió este año en la planta de Volkswagen

29

en Chattanooga, Tennesee. Más bien parece existir una política de cooperación entre sindicato

y empresas, sobre todo con las tres de Detroit.

Resulta claro que los trabajadores para mejorar su situación deberán sobreponerse a las

direcciones sindicales burocráticas, cuya función es contener los reclamos de los trabajadores,

administrar las medidas de lucha y negociar con las empresas, como sindicatos reformistas en

algunos casos o directamente como sindicatos “amarillos” (pro empresariales) en otros.

Sin embargo esta es una tarea muy difícil, en un contexto donde el salario es entendido

como costo, donde la competencia global y la amenaza de deslocalización están latentes, y en

una industria donde el mercado no se expande y los sindicatos se mantienen débiles

organizativamente y con políticas de cooperación con las corporaciones, no hay perspectivas de

mejoras en el corto plazo sin grandes cambios institucionales y estructurales de la propia

industria, de la economía de los Estados Unidos y de la economía global.

30

Bibliografía

Obras y artículos

Aglietta, Michel, (1979) Regulación y crisis del capitalismo, Siglo XXI, México D. F.

Boyer, Robert y Saillard, Yves (eds.), (1996) Teoría de la regulación: estados de los conocimientos. EUDEBA, Buenos Aires.

Camfield, David (2013). “What is Trade Union Bureaucracy? A Theoretical Account”. En Alternative Routes: A journal of critical social research, Vol. 24, Toronto.

Ferguson, William D.(1994). “Union Bargaining Power in an Efficiency Wage Environment”. Eastern Economic Journal, Nº 20 (4), pp. 387-402.

Ferguson, William D. (1996). “Explaining the Rising Wage-Productivity Gap of the 1980s: Effects of Declining Employment and Unionization”, Review of Radical Political Economics, Vol. 28 (2), pp. 77-115.

Hyman, Richard (1978). El marxismo y la sociología del sindicalismo. Era, México D.F.

Katz, Harry C.; Mac Duffie, John P. Y Pil, Frtis K. (2013). “Crisis and Recovery in the U.S. Auto Industry: Tumultuous Times for a Collective Bargaining Pacesetter. En Stanger, Howard R.; Clark, Paul F. y Frost, Ann C. (2013). Collective Bargaining Under Duress: Cases Studies of Major North American Industries, ILR Press, Ithaca.

Kelly, John (1988). Trade Unions and socialist politics, Verso, Londres.

Leier, Mark (1991). “Which side are they on? Some suggestions for the labour bureaucracy debate”. International Review of Social History, Nº 36, pp. 412-427.

Lichtenstein, Nelson (2004). “The United Auto Workers: Vanguard or Rearguard? En Revista Dissent Nº51, Fall 2004, pp. 97-101.

Maxton, Graeme P. y Wormald, John (2004). Time for a Model Change: Reingeneering the Global Automotive Industry, Cambridge University Press, Cambridge.

Michels, Robert (1972). Los partidos políticos, Amorrotu, Buenos Aires. Vol I y II.

Molnar, Eszter (2009). Strategic Management in the Ailing Automotive Industry, Budapest Business School, College of International Management and Business, Budapest.

Rainsberger, Paul K. (2004). “Historical Models of Collective Bargaining in the U.S”, Universidad de Missouri, Missouri. http://www.missouri.edu/-labored/CBHistorial1.htm

Tarditi, Roberto (2013). “¿Cómo empezó la crisis mundial de 2008? Superproducción y crisis en la industria automotriz de EEUU y Canadá”. En PIMSA. Documentos y Comunicaciones 2011-2012, Nº 14, pp. 7-46.

Trotsky, León (2010). Los sindicatos en Gran Bretaña. En Trotsky, León (comp.) Los sindicatos y las tareas de los revolucionarios, CEIP, Buenos Aires. Artículo original, 4 de septiembre de 1933.

Informes oficiales y publicaciones de prensa especializada

Bolsa de Subcontratación Industrial de la Cámara de Comercio de Barcelona (www.subconcat.es) “Estudio sobre el sector del automóvil y aeronáutico en los Estados Unidos”.

Department of Commerce, International Trade Administration (2004). “The American Automotive Industry Supply Chain – In the Throes of a Rattling Revolution”.

(http://www.trade.gov/mas/manufacturing/oaai/build/groups/public/@tg_oaai/documents/webc

31

ontent/tg_oaai_003762.pdf)

Department of Commerce, International Trade Administration. (2007). “Foreign-Based Companies Investing in the U.S Auto Industry”, Agosto.

(http://www.trade.gov/mas/manufacturing/oaai/build/groups/public/@tg_oaai/documents/webcontent/tg_oaai_003760.pdf)

Department of Commerce, Automotive Industries Team (2011). “The Road Ahead”

(http://www.trade.gov/mas/manufacturing/oaai/build/groups/public/@tg_oaai/documents/webcontent/tg_oaai_003659.pdf)

Department of Commerce (2012). “Direct Automotive Investment in United States”, abril.

(http://trade.gov/mas/manufacturing/OAAI/build/groups/public/@tg_oaai/documents/webcontent/tg_oaai_003834.pdf)

Market Data Books, (Automotive News, 2002).

National Bureau Economic Research (2014), “US Business Cycle Expansions and Contractions”.

(http://www.nber.org/cycles/cyclesmain.html)

Texas Automotive Manfuacturing Report (2012). Office of Governor, Economic Development and Tourism. (www.texaswideopenforbusiness.com)

U.S Census Bureau, Foreign Trade, (http://www.census.gov/foreign-trade/statistics/historical/).

Ward´s Automotive Yearbook 2005.

Artículos de prensa

Al Volante.info 25/6/2011 “Promete UAW mantener competitiva a Chrysler en EEUU”

http://www.alvolante.info/internacionales/promete-uaw-mantener-competitiva-a-chrysler-en-eeuu/

El Condencial.com, 14/11/2007. “Los trabajadores de Ford en EEUU ratifican el Convenio Colectivo hasta 2011”.

http://www.elconfidencial.com/mercados/archivo/2007/11/14/21_trabajadores_ratifican_convenio_colectivo_hasta.html

UAW.org “UAW battles for human rights in organizing drive at Mississippi Nissan plant”, 11/2/2013.

http://www.uaw.org/articles/uaw-battles-human-rights-organizing-drive-mississippi-nissan-plant

32

ANEXO

Listado de Huelgas (2004-2009) del United Auto Workers

Empleador Sindicato Días de huelga

Número de huelguistas

Fecha de inicio

Light Metals Corporation

UAW Local 19 201 100 01/11/2009

Manufacturing

Wyoming, MI

Bell Helicopter Textron Inc

UAW Local 218 42 2433 15/06/2009

Manufacturing

Hurst, TX

Douglas Autotech Corporation (Fuji Kiko; Japan)

UAW Local 822 439 146 01/05/2008

Manufacturing

Bronson, MI

Peterbilt Motors Company

UAW Local 1832 298 750 23/06/2008

Manufacturing

Madison, TN

Reilly Plating Company

UAW Local Region 1 109 31 01/12/2008

Manufacturing

Melvindale, MI

Jaquith Industries

UAW Local 624 452 37 03/12/2007

Warehousing (Includes Food) Manufacturing

Syracuse, NY

Daido Corporation

UAW Local 1224 407 325 01/07/2007

Manufacturing

Bellefontaine, OH

Jaquith Industries

UAW Local 624 252 37 03/12/2007

Manufacturing

Syracuse, NY

General Dynamics Armament & Technical Products

UAW Local 2850 62 360 12/04/2008 Manufacturing

33

Marion, VA

NTN BOWER CORPORATION

UAW Local 1990 323 270 25/07/2007

Manufacturing

HAMILTON, AL

Guarantee Specialties

UAW Local 70 Region 2B 381 15 14/05/2007

Manufacturing

Cleveland, OH

American Axle & Manufacturing Master Contract

UAW Local National 87 3844 26/02/2008

Manufacturing

Detroit, MI

General Motors Corporation Fairfax Plant

UAW Local 31 17 2700 05/05/2008

Manufacturing

Kansas City, KS

General Motors Lansing Delta Township Plant

UAW Local 602 30 2500 16/04/2008

Manufacturing

Lansing, MI

Intat Precision Inc

UAW Local 2339 31 248 07/04/2008

Manufacturing

Rushville, IN

Cotta Transmission Company

UAW Local 1576 4 45 01/05/2008

Manufacturing

Beloit, WI

ZF Boge Elastmetall LLC

UAW Local 2343 16 148 06/04/2008

Manufacturing

Paris, IL

GUNITE CORPORATION

UAW Local 718 112 146 19/11/2007

Manufacturing

Rockford, IL

International Truck & Engine Corporation (2) Master Agreement

UAW Local Multi 54 4000 23/10/2007

Manufacturing

Chicago, IL

Daimler Chrysler Commercial Buses North America

UAW Local 2243 21 400 06/09/2007

34

Warehousing (Includes Food) Manufacturing

Oriskany, NY

GENERAL MOTORS CORPORATION

UAW Local 2 45729 24/09/2007

Manufacturing

Detroit, MI

General Motors Parts Distribution Center

UAW Local 674 2 99 24/09/2007

Retail Sales / Distribution /

West Chester, OH

Pneumatic Hydraulic Dev Inc

UAW Local 1101 1 75 24/09/2007

Manufacturing

Fort Wayne, IN

Conn-Selmer (Vincent Bach Division)

UAW Local 364 445 230 01/04/2006

Manufacturing

Elkhart, IN

Mueller Brass Company

UAW Local Region 1, L 44 12 220 01/06/2007

Manufacturing

Port Huron, MI

HCC Inc

UAW Local 904 6 140 16/04/2007

Manufacturing

Mendota, IL

KEM Manufacturing Co

UAW Local 2326 57 32 04/01/2007

Manufacturing

Fairlawn, NJ

Alcoa Cleveland Works

UAW Local 1050 57 850 06/11/2006

Manufacturing

Cleveland, OH

Esab Welding & Cutting Products

UAW Local 1968 213 250 27/03/2006

Manufacturing

Hanover, PA

Hercules Drawn Steel Company

UAW Local 174 536 73 01/05/2005

Manufacturing

Livonia, MI

WEDIN INTERNATIONAL INC UAW Local

534 17 01/05/2005

35

Manufacturing 2101

CADILLAC, MI

ABAR IPSEN INDUSTRIES

UAW Local 2056 7 70 13/02/2006

Manufacturing

ROCKFORD, IL

KS Bearings, Inc

UAW Local 14 24 04/11/2005

Manufacturing

Greensburg, IN

Dresser Roots

UAW Local 1118 8 86 02/11/2005

Manufacturing

Connersville, IN

EASTMAN MACHINE COMPANY

UAW Local 936 133 91 14/03/2005

Service

BUFFALO, NY

KRUPP GERLACH

UAW Local 2128 46 140 11/05/2005

Manufacturing

DANVILLE, IL

CNH AMERICA LLC (4)

UAW Local 180 138 876 03/11/2004

RACINE, WI

Terex Cranes, Inc.

UAW Local 411 35 190 07/02/2005

Manufacturing

Waverly, IA

LYONS CHRYSLER DODGE JEEP (LYONS CAR COMPANY D/B/A)

UAW Local 8 14 9 04/02/2005

ALBERT LEA, MN

BUDD COMPANY, THE

UAW Local 2383 1 1130 07/02/2005

Manufacturing

SHELBYVILLE, KY

LIGHT METALS CORP

UAW Local 19 65 105 01/11/2004

Manufacturing

MUSKEGON, MI

36

MCLAUGHLIN BODY COMPANY

UAW Local 1414 28 240 06/12/2004

Manufacturing

MOLINE, IL

DETROIT DIESEL CORPORATION

UAW Local 163 1 200 10/11/2004

Manufacturing

LIVONIA, MI

DELTA DENTAL PLAN OF MI

UAW Local 724 25 162 07/10/2004

Health Care

LANSING, MI

ZF Boge Elastmetall LLC UAW Local 2343 22/04/2008 Paris, IL

View publication statsView publication stats