iv. sistema de pagos · 2020-01-25 · guía metodológica de la nota semanal iv. sistema de pagos...

TRANSCRIPT

Guía Metodológica de la Nota Semanal

IV. Sistema de Pagos

Aspectos Metodológicos

La reforma del sistema de pagos en el Perú

Medios de pago diferentes de efectivo

Canales para realizar pagos y retiros de efectivo

Cuadros

Cuadro 49: Pagos a través del Sistema LBTR, Sistema de liquidación multibancaria de valores y Cámara de

compensación electrónica (Millones de soles)

Cuadro 50: Cámara de Compensación Electrónica: Cheques recibidos y rechazados a nivel nacional (Millones

de soles)

Cuadro 51: Cámara de Compensación Electrónica: Cheques recibidos y rechazados, y transferencias de crédito

en moneda nacional a nivel nacional (Miles de soles)

Cuadro 52: Cámara de Compensación Electrónica: Cheques recibidos y rechazados, y transferencias de crédito

en moneda extranjera a nivel nacional (Miles de US$)

Cuadro 53: Sistema LBTR: Transferencias en moneda nacional y moneda extranjera (Millones de soles)

Cuadro 54: Medios de pago distintos al efectivo, cajeros y banca virtual: Valor de las operaciones en moneda

nacional a nivel nacional (Millones de soles)

Cuadro 55: Medios de pago distintos al efectivo, cajeros y banca virtual: Número de operaciones en moneda

nacional a nivel nacional (Miles)

Cuadro 56: Medios de pago distintos al efectivo, cajeros y banca virtual: Valor de las operaciones en moneda

extranjera a nivel nacional (Millones de US$)

Cuadro 57: Medios de pago distintos al efectivo, cajeros y banca virtual: Número de operaciones en moneda

extranjera a nivel nacional (Miles)

Estadísticas semanales y mensuales / III. Sistema de Pagos

Guía Metodológica de la Nota Semanal

IV. Sistema de Pagos

El sistema de pagos es el conjunto de instrumentos, procedimientos e instituciones que permiten el establecimiento

de pagos entre los agentes económicos. Un sistema de pagos seguro y eficiente contribuye a reducir el riesgo de

liquidación de las operaciones entre los agentes económicos, a incrementar la eficacia de la política monetaria y

el grado de bancarización, así como la estabilidad del sistema financiero.

ASPECTOS METODOLÓGICOS

Un sistema de pagos comprende los pagos efectuados mediante efectivo y los realizados sin efectivo. Estos

últimos se llevan a cabo a través de instrumentos de pago distintos al efectivo y mediante el uso de los sistemas

interbancarios de transferencias de fondos.

Los sistemas de pago pueden ser clasificados en sistemas de pago de alto y de bajo valor. Los sistemas de pagos

interbancarios de alto valor procesan el mayor valor de pagos en la economía; mientras que los sistemas de bajo

valor -que comprenden los diferentes instrumentos de pago ofrecidos por el sector financiero, tales como cheques,

débitos directos, transferencias de bajo valor, etc.- procesan transacciones de monto individual reducido pero

significativo a nivel agregado, que son compensadas a través de las cámaras y generalmente se liquidan a través

de los sistemas de alto valor.

En la Nota Semanal se publican estadísticas del sistema de pagos por moneda, observándose el mayor uso relativo

del sol en las transacciones de la economía.

En la última década, el desarrollo tecnológico en el campo de las comunicaciones ha permitido reducir el tiempo

y costo para la transmisión de fondos e información a nivel global. Un sistema de pagos que brinde seguridad y

eficiencia contribuye con el progreso de los mercados financieros al asegurar la liquidación de fondos de manera

oportuna y al permitir el desarrollo de nuevos servicios financieros al menor costo posible. Ello fomenta la

bancarización al posibilitar que más personas se incorporen como usuarios del sistema financiero. Por otro lado,

la política monetaria del Banco Central se fortalece, ya que un Sistema de Pagos eficiente permite que los efectos

de la política monetaria se transmitan eficazmente y con mayor rapidez a un mayor número de agentes

económicos.

En años recientes, los bancos centrales han prestado particular atención a los Sistemas de Pago de importancia

sistémica; es decir, aquellos en los que se procesan el mayor volumen y valor de pagos en la economía.

Con el objetivo de reducir los riesgos inherentes a dichos sistemas, el Banco de Pagos Internacionales (BIS) ha

sugerido la adopción de un conjunto de reglas conocidas como los “Principios Básicos para Sistemas de Pago de

Importancia Sistémica”, cuya aplicación y cumplimiento son de responsabilidad de los bancos centrales. Dichos

principios establecen el marco general que deberían cumplir los Sistemas de Pago para asegurar su seguridad y

eficiencia, y para que se minimice la probabilidad que se presente un evento de naturaleza sistémica que afecte la

estabilidad del sistema financiero en su conjunto.

La reforma del Sistema de Pagos en el Perú

A partir de 1997 el BCRP inició los primeros estudios relativos a la reforma del Sistema de Pagos del BCRP. Los

objetivos de la reforma fueron incrementar la eficiencia del sistema de pagos, la eficacia de la política monetaria

y el grado de bancarización.

En el Perú, los sistemas de importancia sistémica son:

Guía Metodológica de la Nota Semanal

a. Sistema de Liquidación Bruta en Tiempo Real (Sistema LBTR)

Por su importancia, el sistema de pagos interbancario es el punto crítico para el desarrollo normal de las

transacciones en la economía, por lo que el Banco Central consideró como prioridad modernizar el sistema de

pagos interbancario de alto valor. En el Sistema LBTR las transferencias de fondos se instruyen y ejecutan por

vía electrónica, liquidándolas una a una en tiempo real con carácter irrevocable.

En el LBTR, también se canaliza las operaciones de política monetaria y se lleva a cabo la liquidación de los

pagos de los otros sistemas.

Antes de la reforma, el sistema de alto valor funcionaba como un sistema de liquidación en tiempo diferido sin

considerar la disponibilidad de fondos hasta el final del día, donde las transferencias, que se realizaban vía fax

codificado, no eran irrevocables hasta el cierre de operaciones.

Principales beneficios:

1. Se redujo la exposición al riesgo de crédito y liquidez de los participantes;

2. Se redujo el riesgo sistémico;

3. Se redujo al mínimo el riesgo de liquidación del Banco Central, debido a que no se pueden acumular

posiciones deudoras descubiertas.

b. Sistema de Liquidación Multibancaria de Valores (Sistema LMV)

En el Sistema LMV se lleva a cabo la liquidación de las transacciones en rueda de Bolsa y de la negociación

secundaria con valores emitidos por el Gobierno Nacional, asegurando que ambas partes (compradores y

vendedores) reciban lo convenido en el proceso de negociación, bajo un esquema de entrega contra pago.

La puesta en marcha del Sistema LMV se inició en 2005, como resultado de las coordinaciones entre el Banco

Central de Reserva del Perú (BCRP), la Comisión Supervisora de Empresas y Valores (CONASEV) y

CAVALI S.A. - ICLV.

En 2007 se incorporó al Sistema LMV la liquidación de la negociación de los valores del Gobierno. A

diferencia de las operaciones de rueda de Bolsa, cuyo procesamiento se lleva a cabo bajo un esquema de

compensación (liquidación neta), en el caso de los bonos del gobierno se utiliza un esquema de operación por

operación (liquidación bruta).

Principales beneficios:

1. Se reducen los riesgos presentes en el proceso de liquidación de operaciones con valores (riesgo de

principal, liquidez, quiebra del banco liquidador, etc.);

2. Se perfecciona el esquema de entrega contra pago en la liquidación de fondos involucrados en la rueda de

Bolsa con la inclusión del BCRP como agente liquidador, vía el Sistema LBTR;

3. Se brindan mayores fuentes de financiamiento a las Sociedades Agentes de Bolsa (SAB), ya que se opera

con un mayor número de bancos, a través de los cuales se reciben y se realizan pagos por las transacciones.

Guía Metodológica de la Nota Semanal

c. Cámara de Compensación Electrónica (CCE)

Paralelamente al proceso de modernización de las transferencias de alto valor, se comenzó a desarrollar la

Cámara de Compensación Electrónica para la compensación de cheques y otros instrumentos de pago

compensables. La reforma implicó que el Banco Central delegara la función de compensar pagos de bajo valor

al sector privado, creándose la CCE S.A., y que se establezca las bases para el desarrollo de pagos electrónicos

más eficientes a aquellos basados en el papel.

Antes de la reforma que posibilitó la constitución de la CCE S.A., de la cual son accionistas los bancos, la

compensación de cheques se realizaba en forma manual en las cámaras administradas por el Banco Central en

Lima y en sus siete sucursales.

Principales beneficios:

1. Se introdujeron procesos automáticos de transmisión electrónica de información;

2. Se redujo el flotante en la compensación de cheques. La mayoría de los bancos otorga disponibilidad de

fondos al día siguiente de depositado el cheque;

3. Se estableció el Canje Nacional; es decir, independientemente de la plaza donde se deposite el cheque, la

liquidación ocurre al día siguiente de depositado el mismo;

4. Se propició la introducción de otros instrumentos compensables, tales como las transferencias de crédito,

(que se compensan actualmente) los débitos directos, las letras de cambio y cuotas de crédito, (de próxima

compensación), contribuyendo al incremento de las operaciones bancarias y, por tanto, generando nuevas

oportunidades de ingresos para el sistema financiero.

Medios de pago diferentes al efectivo

Los principales medios de pago diferentes al efectivo reportados en la Nota Semanal son:

a. Cheques

Cobrados en Ventanilla: Aquéllos que hace efectivo el público en la ventanilla del mismo banco girador,

por lo que no se compensan en la Cámara de Compensación Electrónica. En este caso el banco girador es

el banco pagador;

Depositados en Cuenta: Aquellos cheques cuyas cuentas de cargo son del mismo banco del cliente que

deposita estos cheques. Estos cheques pueden ser emitidos por el mismo cliente (entre cuentas diferentes)

o alguien que efectúa un pago, situaciones en las cuales se deben trasladar fondos de una cuenta a otra en

la misma institución. Aquí también el banco girador del cheque es a su vez el banco pagador. Por ello,

estos cheques tampoco pasan por la Cámara de Compensación Electrónica;

Compensados en la CCE: Aquellos cheques de otros bancos que son depositados en una cuenta de un

banco distinto a la del banco girador. Dado que el banco girador es diferente al banco pagador, estos

cheques se compensan en la Cámara de Compensación Electrónica.

Guía Metodológica de la Nota Semanal

b. Tarjeta de débito

Medio de pago que permite a su poseedor cargar directamente sus compras contra los fondos que mantiene en

una cuenta en una empresa bancaria. Estas transacciones generalmente se llevan a cabo electrónicamente a

través del mecanismo de pago conocido como “punto de venta” (“point-of-sale” o POS). Este medio también

permite el retiro de efectivo.

Retiro de Efectivo: Se refiere a retiros de fondos de un cliente contra sus cuentas.

Pagos: Se refiere a transferencias de fondos que efectúa un cliente a otro cliente mediante el uso de

instrumentos de pagos.

c. Tarjeta de crédito

Medio de pago que permite a su titular pagar o retirar efectivo contra los fondos de una línea de crédito otorgada

por un intermediario financiero. La línea de crédito otorgada se puede liquidar en su totalidad al finalizar un

periodo determinado o se puede liquidar en forma parcial, tomando el saldo como crédito extendido. Se cobran

intereses sobre el monto de cualquier crédito extendido y algunas veces se cobra al titular una tarifa anual.

Retiros en efectivo: Se refiere a los retiros de fondos del cliente contra sus cuentas de fondos o crédito

autorizado.

Pagos: Se refiere al pago de un consumo mediante la presentación de la tarjeta de crédito que es, en

estricto, una transferencia de fondos que efectúa un cliente a otro cliente a través de las interfases que

tiene un banco o una red de bancos para llevar a cabo dicha transferencia.

Estos pagos se llevan a cabo a través de mecanismos electrónicos como los POS, los cajeros automáticos y la

banca virtual, pero también se pueden realizar manualmente lo cual supone que un establecimiento que recibe un

pago, tiene que hacer trámites ante su banco para que le transfieran los fondos materia de una venta.

d. Transferencia de crédito

Es una orden de pago dada por un cliente para que su banco le cargue un monto en una de sus cuentas y abone

dicho monto en una cuenta señalada por el cliente.

Tanto las instrucciones de pago como los fondos se mueven del banco pagador al banco beneficiario, que podría

ser la misma institución.

En la misma entidad: Cuando ocurre esta situación se denomina transferencia de crédito interbancaria; es

decir, el pagador y el beneficiario tienen sus cuentas en el mismo banco y por tanto no se requiere una

compensación;

Por compensación en la CCE: Es una transferencia de crédito interbancaria porque el pagador y el

beneficiario tienen sus cuentas en distintos bancos y la transacción se compensa en la Cámara de

Compensación Electrónica.

e. Débito directo:

Es una orden de pago contra una cuenta bancaria de un pagador, la misma que ha sido autorizada en forma previa

por el pagador a favor del beneficiario, sólo que quién activa el pago es el beneficiario. Dependiendo en qué

Guía Metodológica de la Nota Semanal

bancos tengan sus cuentas el pagador y el beneficiario, habrán dos tipos de débitos directos.

En la misma entidad: Es un débito en el cual el pagador y el beneficiario tienen cuentas en el mismo

banco;

Por Compensación en la CCE: Es un débito en el cual el pagador y el beneficiario tienen cuentas en

distintos bancos por que la transacción se compensa electrónicamente en la CCE.

Canales para realizar pagos y retiros de efectivo

Los principales canales reportados en la Nota Semanal son los cajeros automáticos y la Banca Virtual. Cabe

señalar que varias transacciones con medios de pago como el uso de las tarjetas de crédito y débito se realizan

utilizando estos mecanismos de pago.

a. Cajero automático:

Es un dispositivo electromecánico que permite a los usuarios autorizados que, mediante la utilización de diversas

tarjetas de plástico, retiren dinero en efectivo de sus cuentas, efectúen pagos y transferencias y puedan recibir

otros servicios como consultas de saldo.

Retiro de Efectivo: Es la forma como mayormente es utilizado un cajero automático;

Transferencia de Fondos: Cuando a través del cajero se ordena un pago con cargo a una cuenta, ya sea

a favor de un cliente del mismo banco, o a un cliente de otro banco, si existe el sistema que permita esta

opción;

Pago de Servicios Públicos: Cuando un usuario paga servicios públicos a través de órdenes de pago

contra una de sus cuentas;

Compra (Venta) de Dólares: Cuando un cliente ordena, a través de un cajero, cargar a una cuenta en

moneda nacional (moneda extranjera) el importe comprado de dólares (soles). Este último monto se retira

del cajero o se realiza un pago en beneficio de otro usuario. En caso que un cliente comprara (vendiera)

los dólares y lo transfiriera a una de sus cuentas en dólares (soles), esta transacción no se considera como

pago y por lo tanto no se registra.

Otros Pagos: Pagos por consumos diversos, incluyendo el pago de tarjetas de crédito, universidades,

colegios, institutos, etc.

b. Banca Virtual:

Se define como órdenes de pago de un usuario de un banco contra sus cuentas. Estas transacciones pueden ocurrir

vía el uso de interfases de redes informáticas (computadoras) o por el uso del teléfono.

Transferencia de Fondos: Cuando a través del uso de la banca virtual se ordena un pago con cargo a una

cuenta, ya sea a favor de un cliente del mismo banco, o a un cliente de otro banco, si existe el sistema que

permite esta opción;

Pago de Servicios Públicos: Cuando un usuario paga servicios públicos a través de órdenes de pago

contra una de sus cuentas;

Compra (Venta) de Dólares: Cuando un cliente ordena, a través de la banca virtual, cargar a una cuenta

en moneda nacional (moneda extrajera) para transferir dólares (soles) a otra cuenta de otro usuario. En

Guía Metodológica de la Nota Semanal

caso transfiriera estos recursos a una de sus cuentas en dólares (soles), esta transacción no se considera

como pago y por lo tanto no se registra;

Otros Pagos: Pagos por consumos diversos, incluyendo el pago de tarjetas de crédito, universidades, colegios,

institutos, etc.

Principales componentes Características

Transferencias vía el Sistema LBTR: Son los fondos movilizados entre

las cuentas corrientes de los bancos en el BCRP. Estas transacciones

pueden ser por cuenta propia o por encargo de sus clientes. Los montos

mínimos por cuenta de clientes son S/ 5 mil en moneda nacional y US$ 2

mil en moneda extranjera.

Pagos por operaciones con valores: Corresponde a las transacciones

procesadas por el Sistema LMV. Está compuesto por los pagos por las

transacciones en rueda de Bolsa y por la negociación en mecanismos

centralizados (DATATEC) de valores emitidos por el Gobierno Nacional.

Cheques: Órdenes de pago giradas por el titular de una cuenta corriente

bancaria contra el banco y procesados a través de la CCE.

Transferencias de crédito: Transferencias de bajo valor de clientes

procesadas a través de la CCE. Los montos máximos permitidos son S/ 310

mil en moneda nacional y US$ 60 mil en moneda extranjera.

Unidad de

medición:

La información se presenta en millones de

soles. Para moneda extranjera el tipo de

cambio utilizado es la compra-venta

promedio bancario. El número de

instrucciones procesadas se expresa en

miles.

Periodicidad: Semanal.

Rezago: Variable.

Revisión: La información tiene carácter definitivo.

Fuentes: BCRP, CAVALI S.A. – ICLV y Cámara de

Compensación Electrónica S.A.

¿Qué nos muestra el cuadro 49?

La evolución del monto, número y promedio mensual de las instrucciones de pagos interbancarios, utilizando el Sistema de Liquidación Bruta en Tiempo Real

(Sistema LBTR), el Sistema de Liquidación Multibancaria de Valores (Sistema LMV) y el Sistema de la Cámara de Compensación Electrónica (CCE).

La estadística del Sistema LBTR comprende los pagos interbancarios de alto valor efectuados por sus participantes (Bancos, Cajas, financieras y otros

participantes) por cuenta propia o de sus clientes.

La información sobre el Sistema LMV corresponde a los pagos por transacciones con valores registrados en CAVALI S.A. – ICLV en rueda de Bolsa y por

las transacciones en el mercado secundario de valores emitidos por el Gobierno Nacional. Los datos de la CCE corresponden a los pagos efectuados con

cheques y transferencias de crédito procesados por esta entidad.

PROMEDIO MENSUAL / MONTHLY AVERAGE

I. Moneda nacional I. Domestic currencySistema LBTR RTGS System

- Monto 2/ 179 469 242 457 283 352 218 944 230 637 241 955 260 797 258 260 244 793 193 741 251 379 - Amount 2/- Número (en miles) 46 51 56 49 50 51 50 56 50 42 52 - Number (in Thousands)

Sistema LMV MSS System- Monto 3/ 6 118 6 146 7 256 4 067 7 275 6 070 5 454 6 700 8 844 6 410 7 118 - Amount 3/- Número (en miles) 11 8 9 7 9 7 6 7 6 5 7 - Number (in Thousands)

Cámara de Compensación Electrónica Electronic Clearing House1. Cheques 1. Checks

- Monto 6 472 6 350 6 382 5 623 6 072 6 123 6 754 7 060 6 114 5 697 6 479 - Amount- Número (en miles) 327 278 318 251 281 278 244 283 224 201 245 - Number (in Thousands)

2. Transferencias de Crédito 4/ 2. Credit Transfer 4/- Monto 8 473 9 117 10 036 9 247 9 311 10 135 10 397 11 464 10 405 9 545 10 351 - Amount- Número (en miles) 1 412 1 694 1 793 1 653 1 614 1 784 2 102 2 239 1 997 1 953 2 110 - Number (in Thousands)

3. Transferencias Inmediatas 5/ 3. Inmediate Payments- Monto 181 333 345 314 308 363 588 603 453 539 531 - Amount- Número (en miles) 90 169 183 172 158 196 362 375 282 333 323 - Number (in Thousands)

II. Moneda extranjera 6/ II. Foreign currency 6/Sistema LBTR RTGS System

- Monto 2/ 93 922 142 395 152 115 114 461 124 863 120 280 100 765 125 048 105 894 78 900 113 048 - Amount 2/- Número (en miles) 25 31 32 28 29 29 28 31 28 23 29 - Number (in Thousands)

Sistema LMV MSS System- Monto 3/ 372 379 257 323 445 416 272 1 222 836 1 501 596 - Amount 3/- Número (en miles) 3 3 3 2 3 3 2 2 2 1 2 - Number (in Thousands)

Cámara de Compensación Electrónica Electronic Clearing House1. Cheques 1. Checks

- Monto 2 955 2 663 2 944 2 708 2 694 2 745 3 385 4 133 3 163 2 866 3 325 - Amount- Número (en miles) 91 78 88 72 79 77 66 73 61 54 66 - Number (in Thousands)

2. Transferencias de Crédito 4/ 2. Credit Transfer 4/- Monto 2 391 2 611 2 764 2 505 2 538 2 668 2 897 3 119 2 807 2 437 2 881 - Amount- Número (en miles) 142 159 163 146 151 159 180 190 173 155 173 - Number (in Thousands)

3. Transferencias Inmediatas 5/ 3. Inmediate Payments- Monto 67 113 117 110 104 116 166 179 135 141 155 - Amount- Número (en miles) 13 23 24 22 21 25 43 44 34 37 39 - Number (in Thousands)

Elaboración: Gerencia de Operaciones Monetarias y Estabilidad Financiera-Subgerencia de Pagos e Infraestructuras Financieras.

2017 2018 2019

PROMEDIO MENSUAL / MONTHLY AVERAGE Abr. May.

PROMEDIO MENSUAL / MONTHLY AVERAGE Abr. Jun.

6 / El tipo de cambio utilizado es el compra-venta promedio bancario.

Ene - Jun.

1/ La información de este cuadro se ha actualizado en la Nota Semanal N°23 (25 de julio de 2019).2 / Transferencias interbancarias propias (incluyendo al Banco de la Nación y al resto de instituciones financieras) y por cuenta de clientes mediante las cuentas corrientes que mantienen en el BCRP.3 / Corresponde a los pagos en el Sistema de Liquidación Multibancaria de Valores.4 / Son transferencias de bajo valor de clientes a través de la Cámara de Compensación Electrónica con desembolso diferido hasta S/ 310 mil y US$ 60 mil.5 / Son transferencias de bajo valor de clientes a través de la Cámara de Compensación Electrónica con desembolso inmediato hasta S/ 30 mil y US$ 10 mil.

Ene - Dic. Ene - Jun. Ene - Dic.

May. Jun. Jul. 23

table 49 /

PAGOS A TRAVÉS DEL SISTEMA LBTR, SISTEMA DE LIQUIDACIÓN MULTIBANCARIA DE VALORES Y CÁMARA DE COMPENSACIÓN ELECTRÓNICA

PAYMENTS THROUGH THE RTGS SYSTEM, MULTIBANK SECURITY SETTLEMENT SYSTEM AND ELECTRONIC CLEARING HOUSE

(Millones de soles)1/ / (Millions of soles)1/

cu

ad

ro

4

9

no

ta sem

an

al / Sis

tem

as d

e pagos / Paym

ent system

s 4

9

Principales componentes Características

El monto y número de cheques recibidos y rechazados compensados en la

CCE. Unidad de

medición:

La información se presenta en millones de

soles. El número de cheques se presenta en

miles. El monto promedio por cheque se

presenta en miles de soles.

Periodicidad: Semanal.

Rezago: Variable.

Revisión: La información tiene carácter definitivo.

Fuentes: Cámara de Compensación Electrónica S.A.

¿Qué nos muestra el cuadro 50?

Presenta la evolución del monto, número en miles, monto promedio (monto/número) y promedio mensual de cheques recibidos y rechazados en la Cámara de

Compensación Electrónica (CCE) en el ámbito del país, tanto en moneda nacional como en moneda extranjera.

Los principales componentes de este cuadro son: El monto y número de cheques recibidos y rechazados Compensados en la CCE.

PROMEDIO MENSUAL / MONTHLY AVERAGE

I. CHEQUES EN SOLES I. CHECKS IN SOLES

1. Cheques Recibidos 1. Checks Receiveda. Monto 6 472 6 350 6 382 5 623 6 072 6 123 6 754 7 060 6 114 5 697 6 479 a. Amountb. Número (En miles) 327 278 318 251 281 278 244 283 224 201 245 b. Number (in thousands)c. Monto Promedio ( a / b ) 20 23 20 22 22 22 28 25 27 28 26 c. Average Amount ( a / b )(miles de Soles por cheque) (Thousands of Soles by check)

2. Cheques Rechazados 2. Checks Refuseda. Monto 48 49 59 48 59 57 101 131 41 33 87 a. Amountb. Número (En miles) 11 8 9 7 9 9 7 8 7 6 7 b. Number (in thousands)c. Monto Promedio ( a / b ) 4 6 7 7 7 7 14 16 6 6 12 c. Average Amount ( a / b )(miles de Soles por cheque) (Thousands of Soles by check)

II. CHEQUES EN US$ DÓLARES 2/ II. CHECKS IN US$ DOLLAR 2/

1. Cheques Recibidos 1. Checks Receiveda. Monto 2 955 2 663 2 944 2 708 2 694 2 745 3 385 4 133 3 163 2 866 3 325 a. Amountb. Número (En miles) 91 78 88 72 79 77 66 73 61 54 66 b. Number (in thousands)c. Monto Promedio ( a / b ) 33 34 33 38 34 36 51 57 52 53 50 c. Average Amount ( a / b )(miles de Soles por cheque) (Thousands of Soles by check)

2. Cheques Rechazados 2. Checks Refuseda. Monto 26 30 29 22 24 31 47 21 42 32 29 a. Amountb. Número (En miles) 1 1 1 1 1 1 1 1 1 1 1 b. Number (in thousands)c. Monto Promedio ( a / b ) 29 41 35 33 32 42 66 27 63 57 41 c. Average Amount ( a / b )(miles de Soles por cheque) (Thousands of Soles by check)

Elaboración: Gerencia de Operaciones Monetarias y Estabilidad Financiera-Subgerencia de Pagos e Infraestructuras Financieras.

2017 2018 2019

Ene - Jun. Ene - Dic.May. Jun.

PROMEDIO MENSUAL / MONTHLY AVERAGE Abr.

Ene - Dic.

1/ La información de este cuadro se ha actualizado en la Nota Semanal N°23 (25 de julio de 2019).

Abr. May. Jun. Jul. 23

Ene - Jun.

PROMEDIO MENSUAL / MONTHLY AVERAGE

table 50 /

CÁMARA DE COMPENSACIÓN ELECTRÓNICA: CHEQUES RECIBIDOS Y RECHAZADOS A NIVEL NACIONAL

ELECTRONIC CLEARING HOUSE: RECEIVED AND REFUSED CHECKS NATIONWIDE

(Millones de soles)1/ / (Millions of soles)1/

cu

ad

ro

5

0

no

ta sem

an

al / Sis

tem

as d

e pagos / Paym

ent system

s 5

0

Principales componentes Características

El número y monto en miles de soles de cheques recibidos y rechazados y

transferencias de crédito compensados en la CCE. Unidad de

medición:

La información se presenta en miles de

soles y el número de cheques y

transferencias de crédito en unidades.

Periodicidad: Semanal.

Rezago: Variable.

Revisión: La información tiene carácter definitivo.

Fuentes: Cámara de Compensación Electrónica S.A.

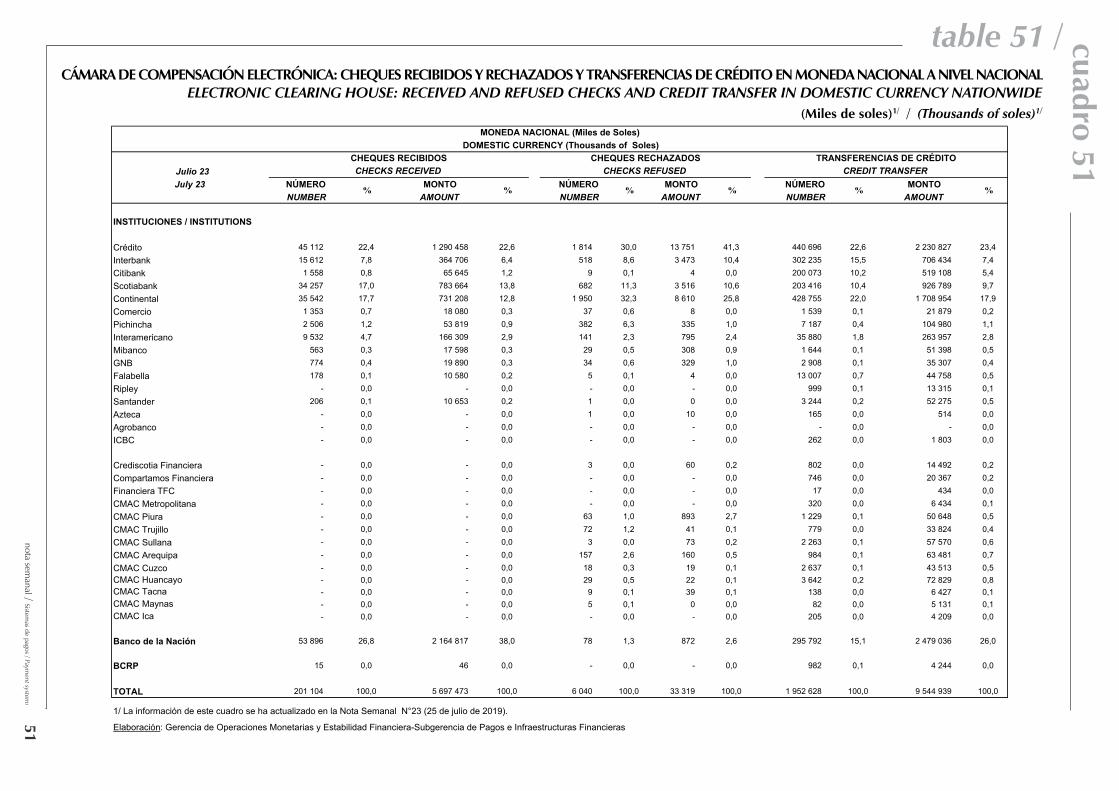

¿Qué nos muestra el cuadro 51?

El monto y número de cheques recibidos y rechazados y de transferencias de crédito en moneda nacional, acumulados durante el mes, procesados en la Cámara

de Compensación Electrónica (CCE) en el ámbito nacional. Muestra los resultados detallados por empresa bancaria, Banco de la Nación, otras instituciones

financieras, cajas y el BCRP. Se presenta además la participación relativa por entidad.

Julio 23July 23 NÚMERO MONTO NÚMERO MONTO NÚMERO MONTO

NUMBER AMOUNT NUMBER AMOUNT NUMBER AMOUNT

INSTITUCIONES / INSTITUTIONS

Crédito 45 112 22,4 1 290 458 22,6 1 814 30,0 13 751 41,3 440 696 22,6 2 230 827 23,4Interbank 15 612 7,8 364 706 6,4 518 8,6 3 473 10,4 302 235 15,5 706 434 7,4Citibank 1 558 0,8 65 645 1,2 9 0,1 4 0,0 200 073 10,2 519 108 5,4Scotiabank 34 257 17,0 783 664 13,8 682 11,3 3 516 10,6 203 416 10,4 926 789 9,7Continental 35 542 17,7 731 208 12,8 1 950 32,3 8 610 25,8 428 755 22,0 1 708 954 17,9Comercio 1 353 0,7 18 080 0,3 37 0,6 8 0,0 1 539 0,1 21 879 0,2Pichincha 2 506 1,2 53 819 0,9 382 6,3 335 1,0 7 187 0,4 104 980 1,1Interamericano 9 532 4,7 166 309 2,9 141 2,3 795 2,4 35 880 1,8 263 957 2,8Mibanco 563 0,3 17 598 0,3 29 0,5 308 0,9 1 644 0,1 51 398 0,5GNB 774 0,4 19 890 0,3 34 0,6 329 1,0 2 908 0,1 35 307 0,4Falabella 178 0,1 10 580 0,2 5 0,1 4 0,0 13 007 0,7 44 758 0,5Ripley - 0,0 - 0,0 - 0,0 - 0,0 999 0,1 13 315 0,1Santander 206 0,1 10 653 0,2 1 0,0 0 0,0 3 244 0,2 52 275 0,5Azteca - 0,0 - 0,0 1 0,0 10 0,0 165 0,0 514 0,0Agrobanco - 0,0 - 0,0 - 0,0 - 0,0 - 0,0 - 0,0ICBC - 0,0 - 0,0 - 0,0 - 0,0 262 0,0 1 803 0,0

Crediscotia Financiera - 0,0 - 0,0 3 0,0 60 0,2 802 0,0 14 492 0,2Compartamos Financiera - 0,0 - 0,0 - 0,0 - 0,0 746 0,0 20 367 0,2Financiera TFC - 0,0 - 0,0 - 0,0 - 0,0 17 0,0 434 0,0CMAC Metropolitana - 0,0 - 0,0 - 0,0 - 0,0 320 0,0 6 434 0,1CMAC Piura - 0,0 - 0,0 63 1,0 893 2,7 1 229 0,1 50 648 0,5CMAC Trujillo - 0,0 - 0,0 72 1,2 41 0,1 779 0,0 33 824 0,4CMAC Sullana - 0,0 - 0,0 3 0,0 73 0,2 2 263 0,1 57 570 0,6CMAC Arequipa - 0,0 - 0,0 157 2,6 160 0,5 984 0,1 63 481 0,7CMAC Cuzco - 0,0 - 0,0 18 0,3 19 0,1 2 637 0,1 43 513 0,5CMAC Huancayo - 0,0 - 0,0 29 0,5 22 0,1 3 642 0,2 72 829 0,8CMAC Tacna - 0,0 - 0,0 9 0,1 39 0,1 138 0,0 6 427 0,1CMAC Maynas - 0,0 - 0,0 5 0,1 0 0,0 82 0,0 5 131 0,1CMAC Ica - 0,0 - 0,0 - 0,0 - 0,0 205 0,0 4 209 0,0

Banco de la Nación 53 896 26,8 2 164 817 38,0 78 1,3 872 2,6 295 792 15,1 2 479 036 26,0

BCRP 15 0,0 46 0,0 - 0,0 - 0,0 982 0,1 4 244 0,0

TOTAL 201 104 100,0 5 697 473 100,0 6 040 100,0 33 319 100,0 1 952 628 100,0 9 544 939 100,0

1/ La información de este cuadro se ha actualizado en la Nota Semanal N°23 (25 de julio de 2019).

Elaboración: Gerencia de Operaciones Monetarias y Estabilidad Financiera-Subgerencia de Pagos e Infraestructuras Financieras

%

MONEDA NACIONAL (Miles de Soles) DOMESTIC CURRENCY (Thousands of Soles)

CHEQUES RECIBIDOS CHEQUES RECHAZADOS TRANSFERENCIAS DE CRÉDITOCHECKS RECEIVED CHECKS REFUSED CREDIT TRANSFER

% % % % %

table 51 /

CÁMARA DE COMPENSACIÓN ELECTRÓNICA: CHEQUES RECIBIDOS Y RECHAZADOS Y TRANSFERENCIAS DE CRÉDITO EN MONEDA NACIONAL A NIVEL NACIONAL

ELECTRONIC CLEARING HOUSE: RECEIVED AND REFUSED CHECKS AND CREDIT TRANSFER IN DOMESTIC CURRENCY NATIONWIDE

(Miles de soles)1/ / (Thousands of soles)1/

cu

ad

ro

5

1

no

ta sem

an

al / Sis

tem

as d

e pagos / Paym

ent system

s 5

1

Principales componentes Características

El número y monto en miles de US$ de cheques recibidos y rechazados y

transferencias de crédito compensados en la CCE. Unidad de

medición:

La información se presenta en miles de US$

y el número de cheques y transferencias de

crédito en unidades.

Periodicidad: Semanal.

Rezago: Variable.

Revisión: La información tiene carácter definitivo.

Fuentes: Cámara de Compensación Electrónica S.A.

¿Qué nos muestra el cuadro 52?

El monto y número de cheques recibidos y rechazados y de transferencias de crédito en moneda extranjera, acumulados durante el mes, procesados en la

Cámara de Compensación Electrónica (CCE) en el ámbito nacional. Muestra los resultados detallados por empresa bancaria, Banco de la Nación, otras

instituciones financieras, cajas y el BCRP. Se presenta además la participación relativa por entidad.

Julio 23 July 23 NÚMERO MONTO NÚMERO MONTO NÚMERO MONTO

NUMBER AMOUNT NUMBER AMOUNT NUMBER AMOUNT

INSTITUCIONES / INSTITUTIONS

Crédito 20 625 38,4 416 114 47,7 198 34,7 1 668 16,9 51 787 33,4 256 289 34,6Interbank 4 372 8,1 60 599 7,0 45 7,9 268 2,7 23 227 15,0 68 288 9,2Citibank 471 0,9 4 050 0,5 20 3,5 17 0,2 9 955 6,4 59 960 8,1Scotiabank 10 816 20,1 175 552 20,1 79 13,8 5 144 52,1 19 010 12,3 94 396 12,7Continental 11 194 20,8 131 395 15,1 192 33,6 2 201 22,3 40 247 26,0 178 577 24,1Comercio 187 0,3 1 813 0,2 - 0,0 - 0,0 127 0,1 1 327 0,2Pichincha 1 039 1,9 19 681 2,3 9 1,6 147 1,5 1 366 0,9 16 527 2,2Interamericano 4 379 8,1 42 342 4,9 23 4,0 172 1,7 5 979 3,9 38 959 5,3Mibanco 169 0,3 5 719 0,7 1 0,2 35 0,4 254 0,2 4 336 0,6GNB 116 0,2 2 242 0,3 1 0,2 50 0,5 338 0,2 3 312 0,4Falabella 35 0,1 393 0,0 - 0,0 - 0,0 130 0,1 565 0,1Ripley - 0,0 - 0,0 - 0,0 - 0,0 2 0,0 42 0,0Santander 156 0,3 3 116 0,4 - 0,0 - 0,0 469 0,3 4 335 0,6Azteca - 0,0 - 0,0 - 0,0 - 0,0 - 0,0 - 0,0Agrobanco - 0,0 - 0,0 - 0,0 - 0,0 - 0,0 - 0,0ICBC - 0,0 - 0,0 - 0,0 - 0,0 545 0,4 2 794 0,4

Crediscotia Financiera - 0,0 - 0,0 - 0,0 - 0,0 23 0,0 332 0,0Compartamos Financiera - 0,0 - 0,0 - 0,0 - 0,0 30 0,0 131 0,0Financiera TFC - 0,0 - 0,0 - 0,0 - 0,0 4 0,0 52 0,0CMAC Metropolitana - 0,0 - 0,0 - 0,0 - 0,0 34 0,0 274 0,0CMAC Piura - 0,0 - 0,0 - 0,0 - 0,0 134 0,1 2 939 0,4CMAC Trujillo - 0,0 - 0,0 1 0,2 0 0,0 39 0,0 401 0,1CMAC Sullana - 0,0 - 0,0 - 0,0 - 0,0 112 0,1 1 674 0,2CMAC Arequipa - 0,0 - 0,0 1 0,2 0 0,0 87 0,1 1 499 0,2CMAC Cuzco - 0,0 - 0,0 - 0,0 - 0,0 81 0,1 1 191 0,2CMAC Huancayo - 0,0 - 0,0 - 0,0 - 0,0 88 0,1 1 106 0,1CMAC Tacna - 0,0 - 0,0 - 0,0 - 0,0 6 0,0 143 0,0CMAC Maynas - 0,0 - 0,0 - 0,0 - 0,0 5 0,0 158 0,0CMAC Ica - 0,0 - 0,0 - 0,0 - 0,0 16 0,0 268 0,0

Banco de la Nación 201 0,4 8 553 1,0 1 0,2 169 1,7 944 0,6 1 410 0,2

BCRP - 0,0 - 0,0 - 0,0 - 0,0 - 0,0 - 0,0

TOTAL 53 760 100,0 871 569 100,0 571 100,0 9 870 100,0 155 039 100,0 741 285 100,0

1/ La información de este cuadro se ha actualizado en la Nota Semanal N°23 (25 de julio de 2019).Elaboración: Gerencia de Operaciones Monetarias y Estabilidad Financiera-Subgerencia de Pagos e Infraestructuras Financieras.

%

MONEDA EXTRANJERA (Miles de US$ Dólares) FOREIGN CURRENCY (Thousands of US$ Dollars)

CHEQUES RECIBIDOS CHEQUES RECHAZADOS TRANSFERENCIAS DE CRÉDITOCHECKS RECEIVED CHECKS REFUSED CREDIT TRANSFER

% % % % %

table 52 /

CÁMARA DE COMPENSACIÓN ELECTRÓNICA: CHEQUES RECIBIDOS Y RECHAZADOS Y TRANSFERENCIAS DE CRÉDITO EN MONEDA EXTRANJERA A NIVEL NACIONAL

ELECTRONIC CLEARING HOUSE: RECEIVED AND REFUSED CHECKS AND CREDIT TRANSFER IN FOREIGN CURRENCY NATIONWIDE

(Miles de US dólares)1/ / (Thousands of US dollars)1/

cu

ad

ro

5

2

no

ta sem

an

al / Sis

tem

as d

e pagos / Paym

ent system

s 5

2

Principales componentes Características

El número y monto en millones de nuevos soles de transferencias

interbancarias en moneda nacional y extranjera en el Sistema LBTR.

Empresas bancarias participantes del Sistema LBTR, Banco de la Nación,

COFIDE, CAVALI, Crediscotia y otras instituciones (empresas financieras,

cajas municipales y cajas rurales).

Unidad de

medición:

La información se presenta en millones de

soles utilizando el tipo de cambio compra-

venta promedio bancario, el número de

transferencias se presenta en unidades.

Periodicidad: Semanal.

Rezago: Variable.

Revisión: La información tiene carácter definitivo.

Fuentes: BCRP.

¿Qué nos muestra el cuadro 53?

El número y monto de las transferencias interbancarias en moneda nacional y en moneda extranjera del Sistema LBTR acumuladas durante el mes. Muestra

los resultados detallados por empresa bancaria, Banco de la Nación y otras instituciones.

Presenta además la participación relativa por entidad, así como el número y el monto de operaciones promedio mensual de 2010.

INSTITUCIONES / MONEDA NACIONAL MONEDA EXTRANJERA MONEDA NACIONAL MONEDA EXTRANJERAINSTITUTIONS

NÚMERO MONTO NÚMERO MONTO 2/ NÚMERO MONTO NÚMERO MONTO 2/ NUMBER % AMOUNT % NUMBER % AMOUNT % NUMBER % AMOUNT % NUMBER % AMOUNT %

Crédito 4 681 17,9 27 756 24,5 4 434 23,6 15 197 20,3 9 114 9 189 8 318 16,6 40 447 16,5 6 656 23,9 20 494 19,4 14 974 15 374Interbank 3 235 12,3 12 683 11,2 2 309 12,3 9 975 13,3 5 544 5 591 5 042 10,1 20 110 8,2 2 793 10,0 14 365 13,6 7 835 8 118Citibank 1 566 6,0 10 447 9,2 1 455 7,7 5 946 7,9 3 021 3 080 4 218 8,4 23 640 9,7 1 839 6,6 7 331 6,9 6 057 6 273Scotiabank 4 332 16,5 13 615 12,0 3 241 17,1 11 269 15,1 7 572 7 985 6 661 13,3 45 289 18,5 4 421 15,8 22 784 21,5 11 082 11 698Continental 4 299 16,4 27 000 23,8 3 224 17,2 13 348 17,8 7 523 7 592 8 790 17,5 44 636 18,2 5 608 20,1 17 523 16,5 14 398 14 857Comercio 356 1,4 383 0,3 181 1,0 466 0,6 538 538 334 0,7 1 885 0,8 79 0,3 68 0,1 413 413Pichincha 702 2,7 2 655 2,3 683 3,6 2 616 3,5 1 384 1 384 1 609 3,2 2 969 1,2 932 3,3 1 314 1,2 2 541 2 541Interamericano 1 067 4,1 1 868 1,6 803 4,3 1 659 2,2 1 870 1 870 2 539 5,1 14 399 5,9 1 650 5,9 7 115 6,7 4 189 4 189Mibanco 346 1,3 1 489 1,3 237 1,3 2 146 2,9 583 583 1 495 3,0 6 485 2,6 315 1,1 1 000 0,9 1 810 1 810GNB 860 3,3 4 114 3,6 765 4,1 4 314 5,8 1 624 1 624 1 211 2,4 2 728 1,1 742 2,7 1 466 1,4 1 953 1 953Falabella 276 1,1 1 518 1,3 104 0,6 819 1,1 380 380 673 1,3 4 454 1,8 127 0,5 350 0,3 800 800Ripley 199 0,8 394 0,3 155 0,8 433 0,6 354 354 242 0,5 2 151 0,9 111 0,4 208 0,2 353 353Santander 459 1,8 2 955 2,6 551 2,9 3 090 4,1 1 011 1 011 1 447 2,9 6 752 2,8 1 259 4,5 6 231 5,9 2 706 2 773Azteca 128 0,5 39 0,0 32 0,2 14 0,0 160 160 206 0,4 355 0,1 29 0,1 8 0,0 235 235ICBC 0 0,0 0 0,0 0 0,0 0 0,0 0 0 77 0,2 2 122 0,9 103 0,4 1 032 1,0 180 180Crediscotia 264 1,0 1 253 1,1 171 0,9 1 216 1,6 435 435 463 0,9 4 747 1,9 75 0,3 580 0,5 538 538

COFIDE 255 1,0 425 0,4 76 0,4 560 0,7 332 332 433 0,9 1 800 0,7 63 0,2 354 0,3 496 496

Banco de la Nación 2 804 10,7 3 747 3,3 197 1,0 1 588 2,1 3 001 3 001 3 847 7,7 9 179 3,7 186 0,7 856 0,8 4 033 4 033

CAVALI 0 0,0 0 0,0 0 0,0 0 0,0 0 740 85 0,2 740 0,3 0 0,0 0 0,0 85 2 299

Otros / Other 3/ 370 1,4 1 028 0,9 204 1,1 170 0,2 573 573 2 457 4,9 9 904 4,0 910 3,3 2 818 2,7 3 367 3 523

TOTAL 26 197 100,0 113 368 100,0 18 821 100,0 74 822 100,0 45 018 46 421 50 147 100,0 244 793 100,0 27 898 100,0 105 894 100,0 78 045 82 456

Nota: Volumen Total comprende el número de órdenes de transferencia realizadas electrónicamente y vía facsímil o carta. Volumen Total I incluye además las transferencias derivadas de la Liquidación Multibancaria de Valores en el Sistema LBTR.1/ La información de este cuadro se ha actualizado en la Nota Semanal N°21 (4 de julio de 2019).2/ El tipo de cambio utilizado es el compra-venta promedio bancario.3/ Incluye Empresas Financieras, Cajas Municipales y Cajas Rurales.

Elaboración: Gerencia de Operaciones Monetarias y Estabilidad Financiera-Subgerencia de Pagos e Infraestructuras Financieras.

PROMEDIO MENSUAL 2010 / MONTHLY AVERAGE 2010 JUNIO / JUNEVOLUMEN

TOTALTOTAL

VOLUME

VOLUMEN TOTAL ITOTAL

VOLUME I

VOLUMEN TOTALTOTAL

VOLUME

VOLUMEN TOTAL ITOTAL

VOLUME I

DOMESTIC CURRENCY FOREIGN CURRENCY DOMESTIC CURRENCY FOREIGN CURRENCY

table 53 /

SISTEMA LBTR: TRANSFERENCIAS EN MONEDA NACIONAL Y MONEDA EXTRANJERA

RTGS SYSTEM: TRANSFERS IN DOMESTIC AND FOREIGN CURRENCY

(Millones de soles)1/ / (Millions of soles)1/

cu

ad

ro

5

3

no

ta sem

an

al / Sis

tem

as d

e pagos / Paym

ent system

s 5

3

Principales componentes Características

Los medios de pagos distintos al efectivo. Se refieren a los instrumentos

de pago de bajo valor, tales como los cheques, tarjetas de débito, tarjetas de

crédito, transferencias de crédito y débitos directos.

Los cajeros automáticos y la banca virtual. Mecanismos que se utilizan

para realizar pagos y transferencias.

Unidad de

medición:

La información se presenta en millones de

soles.

Periodicidad: Mensual.

Rezago: 1 mes.

Revisión: La información tiene carácter definitivo.

Fuentes: Empresas bancarias, otras entidades

obligadas de acuerdo con la Circular de

instrumentos y canales de pago y la Cámara

de Compensación Electrónica S.A.

¿Qué nos muestra el cuadro 54?

Presenta la evolución del valor de las operaciones que realiza el público en el sistema financiero en moneda nacional utilizando medios de pago distintos al

efectivo y del monto de las operaciones ejecutadas a través de cajeros automáticos y de banca virtual en el país. Los medios de pago distintos al efectivo que

se presentan en este cuadro incluyen también aquellos que se compensan en la Cámara de Compensación Electrónica S.A. (CCE).

PROMEDIO MENSUAL / MONTHLY AVERAGE

Cheques 17 524 16 339 16 387 17 255 16 696 16 982 17 277 15 995 16 891 16 683 Checks - Cobrados en Ventanilla 7 777 7 095 7 118 7 702 7 446 7 776 7 830 6 425 6 871 7 250 - Cashed Checks at the Bank- Depositados en Cuenta 3 275 2 958 2 919 3 171 3 090 3 083 2 865 2 815 2 961 2 881 - Deposited Checks at the Bank- Compensados en la CCE 6 472 6 287 6 350 6 382 6 161 6 123 6 581 6 754 7 060 6 552 - Processed at the ECH 2/

Tarjetas de Débito 23 544 26 974 25 931 25 826 25 443 26 533 32 483 29 861 31 207 30 565 Debit Cards- Retiro de Efectivo 22 160 25 307 24 337 24 213 23 864 24 843 30 489 28 082 29 303 28 705 - Cash Withdraw- Pagos 1 383 1 667 1 594 1 613 1 579 1 690 1 994 1 779 1 905 1 860 - Payments

Tarjetas de Crédito 4 251 4 562 4 629 4 771 4 469 4 682 5 716 4 928 5 220 5 196 Credit Cards- Retiro de Efectivo 1 040 1 096 1 091 1 039 1 040 1 023 1 177 1 096 1 197 1 120 - Cash Withdraw- Pagos 3 210 3 466 3 538 3 733 3 429 3 658 4 539 3 832 4 023 4 076 - Payments

Transferencias de Crédito 61 329 75 074 77 919 79 184 76 844 79 832 90 462 94 571 98 060 90 927 Credit Transfers- En la misma entidad 52 856 66 028 68 802 69 147 67 520 69 698 80 224 84 173 86 596 80 587 - Processed at the Bank- Por Compensación en la CCE 8 473 9 046 9 117 10 036 9 324 10 135 10 238 10 397 11 464 10 340 - Processed at the ECH 2/

Débitos Directos 371 427 402 397 397 408 497 490 491 493 Direct Debits- En la misma entidad 371 427 402 397 397 408 497 490 491 493 - Processed at the Bank

Cajeros automáticos 12 250 14 520 13 756 13 451 13 415 13 940 15 346 13 894 14 605 14 263 ATM- Retiro de Efectivo 11 945 14 142 13 380 13 100 13 064 13 594 14 997 13 582 14 281 13 945 - Cash Withdraw- Pagos 305 378 376 351 351 346 348 311 324 319 - Payments

Banca Virtual3/ 56 723 71 072 71 694 76 167 72 342 75 451 93 827 101 909 103 753 95 466 Virtual Banking- Pagos 56 723 71 072 71 694 76 167 72 342 75 451 93 827 101 909 103 753 95 466 - Payments

1/ La información de este cuadro se ha actualizado en la Nota Semanal N° 21 (4 de julio de 2019). 2/ Electronic Clearing House.3/ Pagos a través de internet, software corporativo, software de cliente, banca por teléfono y banca móvil.Nota: Las series son actualizadas con información proporcionada por la banca.Fuente: Circular 046-2010-BCRP.

Elaboración: Gerencia de Operaciones Monetarias y Estabilidad Financiera - Subgerencia de Pagos e Infraestructuras Financieras.

20192017 2018

Mar. Abr. May.PROMEDIO MENSUAL / MONTHLY AVERAGE

Ene - Dic.

Mar. Abr. May.

Ene - May.

PROMEDIO MENSUAL / MONTHLY AVERAGE

Ene - May. Ene - Dic.

table 54 /

MEDIOS DE PAGO DISTINTOS AL EFECTIVO, CAJEROS Y BANCA VIRTUAL: MONTO DE LAS OPERACIONES EN MONEDA NACIONAL

CASHLESS PAYMENT INSTRUMENTS, AUTOMATIC TELLER MACHINES, AND VIRTUAL BANKING: VALUE OF OPERATIONS IN DOMESTIC CURRENCY

(Millones de soles)1/ / (Millions of soles)1/

cu

ad

ro

5

4

no

ta sem

an

al / Sis

tem

as d

e pagos / Paym

ent system

s 5

4

Principales componentes Características

Los medios de pago distintos al efectivo. Se refieren a los instrumentos de

pago de bajo valor, tales como los cheques, tarjetas de débito, tarjetas de

crédito, transferencias de crédito y débitos directos.

Los cajeros automáticos y la banca virtual. Mecanismos que se utilizan

para realizar pagos y transferencias.

Unidad de medición: La información se presenta en miles.

Periodicidad: Mensual.

Rezago: 1 mes.

Revisión: La información tiene carácter definitivo.

Fuentes: Empresas bancarias, otras entidades

obligadas de acuerdo con la Circular de

instrumentos y canales de pago y la

Cámara de Compensación Electrónica

S.A.

¿Qué nos muestra el cuadro 55?

Presenta la evolución del número de las operaciones que realiza el público en el sistema financiero utilizando medios de pago distintos al efectivo y del número

de las operaciones ejecutadas a través de cajeros automáticos y de banca virtual en moneda nacional en el país. Los medios de pago distintos al efectivo que

se presentan en este cuadro incluyen también aquellos que se compensan en la Cámara de Compensación Electrónica S.A. (CCE).

PROMEDIO MENSUAL / MONTHLY AVERAGE

Cheques 2 106 1 844 1 873 2 014 1 895 1 903 1 694 1 663 1 768 1 671 Checks - Cobrados en Ventanilla 1 483 1 343 1 353 1 428 1 358 1 372 1 235 1 193 1 236 1 192 - Cashed Checks at the Bank- Depositados en Cuenta 296 230 241 269 250 253 217 225 249 229 - Deposited Checks at the Bank- Compensados en la CCE 327 271 278 318 287 278 242 244 283 250 - Processed at the ECH 2/

Tarjetas de Débito 61 123 70 245 67 716 68 729 66 437 70 526 82 490 77 344 81 894 78 123 Debit Cards- Retiro de Efectivo 45 076 50 858 48 756 49 213 47 801 50 108 57 726 53 815 56 945 54 516 - Cash Withdraw- Pagos 16 047 19 387 18 960 19 516 18 636 20 418 24 764 23 529 24 950 23 607 - Payments

Tarjetas de Crédito 12 638 13 799 13 756 14 752 13 682 14 489 15 623 15 467 16 160 15 445 Credit Cards- Retiro de Efectivo 782 730 689 687 688 659 694 660 685 670 - Cash Withdraw- Pagos 11 856 13 069 13 067 14 065 12 994 13 830 14 929 14 808 15 475 14 775 - Payments

Transferencias de Crédito 19 089 21 288 22 876 22 454 21 573 23 908 28 068 29 072 30 472 28 063 Credit Transfers- En la misma entidad 17 678 19 687 21 181 20 661 19 966 22 125 25 674 26 971 28 234 25 931 - Processed at the Bank- Por Compensación en la CCE 1 412 1 600 1 694 1 793 1 607 1 784 2 394 2 102 2 239 2 132 - Processed at the ECH 2/

Débitos Directos 1 412 1 361 1 408 1 398 1 383 1 421 4 215 4 305 4 102 4 125 Direct Debits- En la misma entidad 1 412 1 361 1 408 1 398 1 383 1 421 4 215 4 305 4 102 4 125 - Processed at the Bank

Cajeros automáticos 35 884 40 046 38 344 38 214 37 562 38 758 41 917 38 777 40 655 39 509 ATM- Retiro de Efectivo 35 290 39 314 37 614 37 497 36 876 38 073 41 241 38 157 40 005 38 883 - Cash Withdraw- Pagos 594 732 730 718 685 686 676 620 650 626 - Payments

Banca Virtual3/ 13 575 16 299 16 561 17 355 16 082 18 028 24 800 25 193 27 322 24 311 Virtual Banking- Pagos 13 575 16 299 16 561 17 355 16 082 18 028 24 800 25 193 27 322 24 311 - Payments

1/ La información de este cuadro se ha actualizado en la Nota Semanal N° 21 (4 de julio de 2019). 2/ Electronic Clearing House.3/ Pagos a través de internet, software corporativo, software de cliente, banca por teléfono y banca móvil.Nota: Las series son actualizadas con información proporcionada por la banca.Fuente: Circular 046-2010-BCRP.

Elaboración: Gerencia de Operaciones Monetarias y Estabilidad Financiera - Subgerencia de Pagos e Infraestructuras Financieras.

2018 20192017

PROMEDIO MENSUAL / MONTHLY AVERAGE

Ene - May. Ene - Dic.

Mar. Abr. May.

Ene - Dic.

PROMEDIO MENSUAL / MONTHLY AVERAGE

Ene - May.

Mar. Abr. May.

table 55 /

MEDIOS DE PAGO DISTINTOS AL EFECTIVO, CAJEROS Y BANCA VIRTUAL: NÚMERO DE OPERACIONES EN MONEDA NACIONAL

CASHLESS PAYMENT INSTRUMENTS, AUTOMATIC TELLER MACHINES, AND VIRTUAL BANKING: NUMBER OF OPERATIONS IN DOMESTIC CURRENCY

(Miles)1/ / (Thousands)1/

cu

ad

ro

5

5

no

ta sem

an

al / Sis

tem

as d

e pagos / Paym

ent system

s 5

5

Principales componentes Características

Los medios de pago distintos al efectivo. Se refieren a los instrumentos de

pago de bajo valor, tales como los cheques, tarjetas de débito, tarjetas de

crédito, transferencias de crédito y débitos directos.

Los cajeros automáticos y la banca virtual. Mecanismos que se utilizan

para realizar pagos y transferencias.

Unidad de medición: La información se presenta en millones

de US$.

Periodicidad: Mensual.

Rezago: 1 mes.

Revisión: La información tiene carácter definitivo.

Fuentes: Empresas bancarias, otras entidades

obligadas de acuerdo con la Circular de

instrumentos y canales de pago y la

Cámara de Compensación Electrónica

S.A.

¿Qué nos muestra el cuadro 56?

Presenta la evolución del valor de las operaciones que realiza el público en el sistema financiero en moneda extranjera utilizando medios de pago distintos al

efectivo y del monto de las operaciones ejecutadas a través de cajeros automáticos y de banca virtual en el país. Los medios de pago distintos al efectivo que

se presentan en este cuadro incluyen también aquellos que se compensan en la Cámara de Compensación Electrónica S.A. (CCE).

PROMEDIO MENSUAL / MONTHLY AVERAGE

Cheques 2 262 1 952 2 038 2 270 2 082 2 091 2 221 2 032 2 242 2 157 Checks - Cobrados en Ventanilla 780 703 737 808 746 758 820 545 554 713 - Cashed Checks at the Bank- Depositados en Cuenta 577 485 477 563 507 498 429 462 448 434 - Deposited Checks at the Bank- Compensados en la CCE 905 764 824 899 830 835 972 1 025 1 240 1 011 - Processed at the ECH 2\

Tarjetas de Débito 1 124 1 204 1 201 1 278 1 191 1 186 1 238 1 225 1 273 1 216 Debit Cards- Retiro de Efectivo 1 088 1 161 1 158 1 234 1 148 1 141 1 177 1 167 1 210 1 159 - Cash Withdraw- Pagos 36 43 43 44 42 45 61 58 63 57 - Payments

Tarjetas de Crédito 235 261 261 288 262 274 291 301 321 300 Credit Cards- Retiro de Efectivo 5 5 5 5 5 5 4 4 5 4 - Cash Withdraw- Pagos 230 255 256 283 257 270 288 297 317 295 - Payments

Transferencias de Crédito 9 178 13 042 14 747 17 064 14 306 15 065 20 057 18 274 19 942 18 459 Credit Transfers- En la misma entidad 8 445 12 294 13 939 16 220 13 522 14 254 19 181 17 398 19 006 17 587 - Processed at the Bank- Por Compensación en la CCE 733 748 808 844 784 811 876 877 936 872 - Processed at the ECH 2\

Débitos Directos 19 22 20 26 22 23 21 24 25 23 Direct Debits- En la misma entidad 19 22 20 26 22 23 21 24 25 23 - Processed at the Bank

Cajeros automáticos 195 218 215 221 210 211 240 224 241 228 ATM- Retiro de Efectivo 189 210 208 214 203 205 234 219 236 223 - Cash Withdraw- Pagos 6 8 7 7 7 6 5 5 5 5 - Payments

Banca Virtual 3\ 10 354 15 073 15 305 16 783 15 048 16 323 22 309 21 320 23 114 21 067 Virtual Banking- Pagos 10 354 15 073 15 305 16 783 15 048 16 323 22 309 21 320 23 114 21 067 - Payments

1/ La información de este cuadro se ha actualizado en la Nota Semanal N°21 (4 de julio de 2019). 2/ Electronic Clearing House.3/ Pagos a través de internet, software corporativo, software de cliente, banca por teléfono y banca móvil.Nota: Las series son actualizadas con información proporcionada por la banca.Fuente: Circular 046-2010-BCRP.

Elaboración: Gerencia de Operaciones Monetarias y Estabilidad Financiera - Subgerencia de Pagos e Infraestructuras Financieras

2018 20192017

PROMEDIO MENSUAL / MONTHLY AVERAGE

Ene - May. Ene - Dic.

Mar. Abr. May.

Ene - Dic.

PROMEDIO MENSUAL / MONTHLY AVERAGE

Ene - May.

Mar. Abr. May.

table 56 /

MEDIOS DE PAGO DISTINTOS AL EFECTIVO, CAJEROS Y BANCA VIRTUAL: MONTO DE OPERACIONES EN MONEDA EXTRANJERA

CASHLESS PAYMENT INSTRUMENTS, AUTOMATIC TELLER MACHINES, AND VIRTUAL BANKING: AMOUNT OF OPERATIONS IN FOREIGN CURRENCY

(Millones de US$ Dólares)1/ / (Millions of US$ Dollars)1/

cu

ad

ro

5

6

no

ta sem

an

al / Sis

tem

as d

e pagos / Paym

ent system

s 5

6

Principales componentes Características

Los medios de pago distintos al efectivo. Se refieren a los instrumentos de

pago de bajo valor, tales como los cheques, tarjetas de débito, tarjetas de

crédito, transferencias de crédito y débitos directos.

Los cajeros automáticos y la banca virtual. Mecanismos que se utilizan

para realizar pagos y transferencias.

Unidad de medición: La información se presenta en miles.

Periodicidad: Mensual.

Rezago: 1 mes.

Revisión: La información tiene carácter definitivo.

Fuentes: Empresas bancarias, otras entidades

obligadas de acuerdo con la Circular de

instrumentos y canales de pago y la

Cámara de Compensación Electrónica

S.A.

¿Qué nos muestra el cuadro 57?

Presenta la evolución del número de las operaciones que realiza el público en el sistema financiero en moneda extranjera utilizando medios de pagos distintos

al efectivo y del número de las operaciones ejecutadas a través de cajeros automáticos y de banca virtual en el país. Los medios de pago distintos al efectivo

que se presentan en este cuadro incluyen también aquellos que se compensan en la Cámara de Compensación Electrónica S.A. (CCE).

PROMEDIO MENSUAL / MONTHLY AVERAGE

Cheques 357 303 310 340 317 309 271 238 256 260 Checks - Cobrados en Ventanilla 183 168 171 184 174 170 151 120 126 138 - Cashed Checks at the Bank- Depositados en Cuenta 83 60 61 68 63 62 54 52 57 54 - Deposited Checks at the Bank- Compensados en la CCE 91 75 78 88 80 77 66 66 73 67 - Processed at the ECH 2/

Tarjetas de Débito 1 559 1 667 1 632 1 742 1 630 1 725 2 083 1 900 2 051 1 955 Debit Cards- Retiro de Efectivo 1 041 1 074 1 063 1 128 1 054 1 059 1 134 1 094 1 183 1 102 - Cash Withdraw- Pagos 518 593 569 614 576 666 948 806 869 852 - Payments

Tarjetas de Crédito 2 151 2 098 2 099 2 435 2 162 2 462 2 836 2 889 3 080 2 907 Credit Cards- Retiro de Efectivo 15 19 15 16 17 15 12 11 12 12 - Cash Withdraw- Pagos 2 136 2 079 2 084 2 420 2 145 2 447 2 824 2 878 3 068 2 895 - Payments

Transferencias de Crédito 1 135 1 218 1 243 1 377 1 230 1 310 1 356 1 368 1 538 1 359 Credit Transfers- En la misma entidad 992 1 072 1 084 1 214 1 078 1 151 1 181 1 188 1 348 1 185 - Processed at the Bank- Por Compensación en la CCE 142 146 159 163 152 159 175 180 190 173 - Processed at the ECH 2/

Débitos Directos 181 177 187 188 185 177 168 170 175 167 Direct Debits- En la misma entidad 181 177 187 188 185 177 168 170 175 167 - Processed at the Bank

Cajeros automáticos 785 846 835 865 819 824 888 855 917 859 ATM- Retiro de Efectivo 767 828 816 847 801 808 874 843 904 846 - Cash Withdraw- Pagos 17 19 19 18 18 16 14 13 13 13 - Payments

Banca Virtual3/ 1 042 1 128 1 143 1 279 1 135 1 216 1 263 1 274 1 442 1 268 Virtual Banking- Pagos 1 042 1 128 1 143 1 279 1 135 1 216 1 263 1 274 1 442 1 268 - Payments

1/ La información de este cuadro se ha actualizado en la Nota Semanal N° 21 (4 de julio de 2019). 2/ Electronic Clearing House.3/ Pagos a través de internet, software corporativo, software de cliente, banca por teléfono y banca móvil.Nota: Las series son actualizadas con información proporcionada por la banca.Fuente: Circular 046-2010-BCRP.

Elaboración: Gerencia de Operaciones Monetarias y Estabilidad Financiera - Subgerencia de Pagos e Infraestructuras Financieras.

20192017 2018

Ene - May.

PROMEDIO MENSUAL / MONTHLY AVERAGE

Ene - May. Ene - Dic.

Mar. Abr. May.Mar. Abr. May.

PROMEDIO MENSUAL / MONTHLY AVERAGE

Ene - Dic.

table 57 /

MEDIOS DE PAGO DISTINTOS AL EFECTIVO, CAJEROS Y BANCA VIRTUAL: NUMERO DE OPERACIONES EN MONEDA EXTRANJERA

CASHLESS PAYMENT INSTRUMENTS, AUTOMATIC TELLER MACHINES, AND VIRTUAL BANKING: NUMBER OF OPERATIONS IN FOREIGN CURRENCY

(Miles)1/ / (Thousands)1/

cu

ad

ro

5

7

no

ta sem

an

al / Sis

tem

as d

e pagos / Paym

ent system

s 5

7