ir a contenido iva aplicable artículos - ccpm.org.mx 599 2da septiembre 14.pdf · c.p.c. julio...

TRANSCRIPT

95 599

Artí

culo

sIVA aplicable a intereses del sistema financiero

C.P.C. Julio César Mora Cuevas

integrante de la Comisión de Desarrollo Finanzas y Sistema Financiero del Colegio de Contadores Públicos de México. Socio de “Oraison Consultores”.

Introducción

Las disposiciones fiscales reconocen efectos inflaciona-rios para ciertas operaciones, por ejemplo, para efectos del impuesto sobre la renta (iSR), las personas físicas que perciben intereses por sus inversiones deben consi-derar como ingresos acumulables los intereses reales mientras que en el caso de créditos hipotecarios los in-tereses pagados se pueden restar de la base gravable, como deducción personal, descontando la inflación corres pondiente. Asimismo, se requiere considerar la inflación para la deducción de las inversiones en activos fijos, costo fiscal de acciones y otros conceptos. Por otro lado, como veremos más adelante, la Ley del impuesto al Valor Agregado (LiVA) señala los casos en que las operaciones de financiamiento se encuentran exentas, así como los casos en que se debe determinar el interés real sobre el cual se aplica la tasa de impuesto corres-pondiente.

El objetivo del presente análisis es conocer el proce-dimiento que establecen las disposiciones fiscales en materia de impuesto al valor agregado (iVA) aplicable a aquellos casos en los que se debe calcular interés real como base para aplicar y determinar dicho impuesto.

Generalidades de intereses en materia del IVA

Los intereses representan la contraprestación de servicios prestados,1 en este caso servicios de financiamiento o

Ir a contenidoIr a contenido

96 599

contrato de mutuo desde el punto de vista legal, por lo tanto, se en-cuentran sujetos a la LiVA. Dicha ley establece los actos o activida-des por las que no se está obliga-do a pagar dicho impuesto, entre los que se señalan aquellos inte-reses que:2

a) Deriven de financiamiento rela-cionado con actos o actividades exentos o a tasa cero.

b) Reciban o paguen los organis-mos descentralizados.

c) Cobren o paguen las entidades del sistema financiero que indi-ca la LiVA.

d) Provengan de créditos hipote-carios.

e) Provengan de cajas y fondos de ahorro y reúnan requisitos.

f) Provengan de obligaciones (tí-tulos de crédito).

g) Reciban o paguen los organis-mos descentralizados de la administración pública federal.

h) Provengan de valores guberna-mentales inscritos en el registro nacional de valores e interme-diarios.

i) Deriven de títulos de crédito que se consideren colocados entre el gran público inversionista.

Para que se tenga la exención tratándose de créditos otorgados a personas físicas en las opera-ciones a que se refiere el inciso c), se debe acreditar que dichas per-sonas desarrollan actividades empresariales,3 prestan servicios independientes u otorgan el uso o goce temporal de bienes. Adicio-nalmente, los créditos otorgados se deberán utilizar para adquirir bienes de inversión,4 de otra forma, los intereses estarán gravados para efectos del iVA.

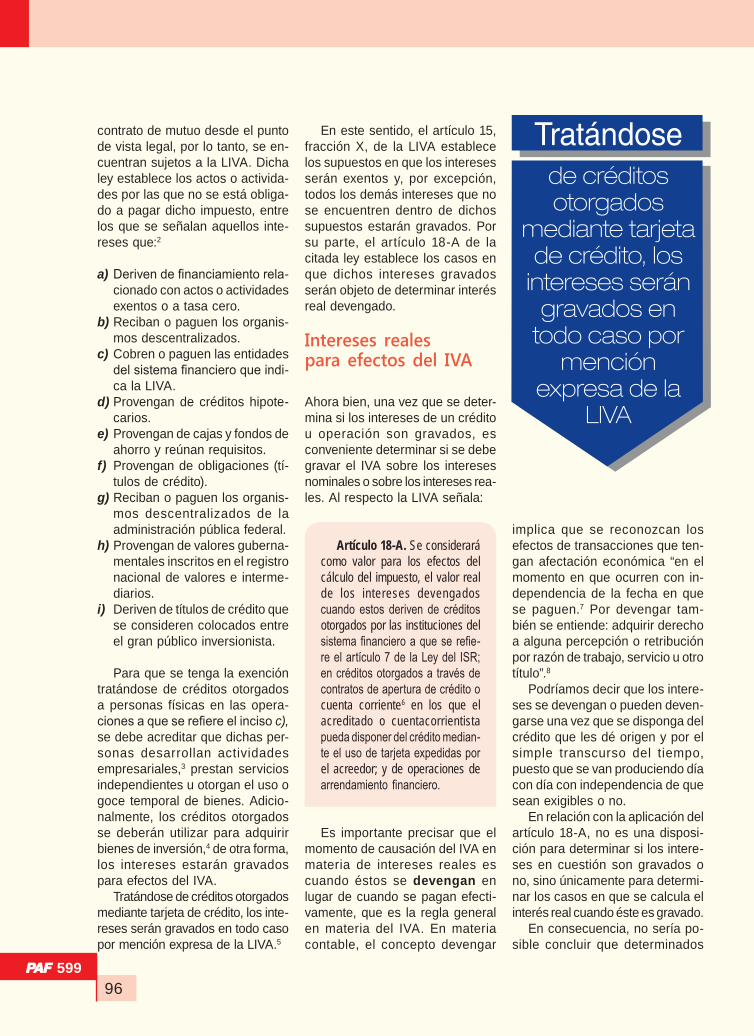

Tratándose de créditos otorgados mediante tarjeta de crédito, los inte-reses serán gravados en todo caso por mención expresa de la LiVA.5

En este sentido, el artículo 15, fracción X, de la LiVA establece los supuestos en que los intereses serán exentos y, por excepción, todos los demás intereses que no se encuentren dentro de dichos supuestos estarán gravados. Por su parte, el artículo 18-A de la citada ley establece los casos en que dichos intereses gravados serán objeto de determinar interés real devengado.

Intereses reales paraefectosdel IVA

Ahora bien, una vez que se deter-mina si los intereses de un crédito u operación son gravados, es conveniente determinar si se debe gravar el iVA sobre los intereses nominales o sobre los intereses rea-les. Al respecto la LiVA señala:

Artículo 18-A. Se considerará como valor para los efectos del cálculo del impuesto, el valor real de los intereses devengados cuando estos deriven de créditos otorgados por las instituciones del sistema financiero a que se refie-re el artículo 7 de la Ley del ISR; en créditos otorgados a través de contratos de apertura de crédito o cuenta corriente6 en los que el acreditado o cuentacorrientista pueda disponer del crédito median-te el uso de tarjeta expedidas por el acreedor; y de operaciones de arrendamiento financiero.

Es importante precisar que el momento de causación del iVA en materia de intereses reales es cuando éstos se devengan en lugar de cuando se pagan efecti-vamente, que es la regla general en materia del iVA. En materia contable, el concepto devengar

implica que se reconozcan los efectos de transacciones que ten-gan afectación económica “en el momento en que ocurren con in-dependencia de la fecha en que se paguen.7 Por devengar tam-bién se entiende: adquirir derecho a alguna percepción o retribución por razón de trabajo, servicio u otro título”.8

Podríamos decir que los intere-ses se devengan o pueden deven-garse una vez que se disponga del crédito que les dé origen y por el simple transcurso del tiempo, puesto que se van produciendo día con día con independencia de que sean exigibles o no.

En relación con la aplicación del artículo 18-A, no es una disposi-ción para determinar si los intere-ses en cuestión son gravados o no, sino únicamente para determi-nar los casos en que se calcula el interés real cuando éste es gravado.

En consecuencia, no sería po-sible concluir que determinados

Tratándosede créditos otorgados

mediante tarjeta de crédito, los

intereses serán gravados en

todo caso por mención

expresa de la LIVA

97 599

Artí

culo

s

intereses sean exentos en primera instancia con base en el artículo 15, fracción X, de la LiVA, por ejemplo, y posteriormente cambiar de conclusión señalando que son gravados por virtud del artículo 18-A; es decir, este último sólo aplica para intereses que se han concluido que son gravados con base en las demás disposiciones aplicables.

Por otro lado, el artículo 18-A antes señalado, establece que también las operaciones de arren-damiento financiero pueden ser sujetas a determinar el iVA sobre intereses reales. Aquí cabe recor-dar que para determinar si una transacción se considera arrenda-miento financiero para efectos fiscales se debe acudir al artículo 15 del Código Fiscal de la Fede-ración (CFF). El procedimiento de cálculo de intereses reales esen-cialmente es el mismo en arrenda-miento financiero que en tarjetas de crédito u otras operaciones que lleven iVA sobre interés real, ello es así puesto que la ley no esta-blece distinción alguna.

Desde el punto de vista fiscal, el concepto de “intereses reales” se puede definir como aquellos intereses disminuidos por el efec-to cuantificable de la inflación del periodo.

Para calcular los intereses rea-les, tanto para operaciones en moneda nacional como extranjera, la LiVA establece un procedimien-to que se ilustra con el siguiente ejemplo:

Interés realdeunatarjetade crédito

Supongamos que una tarjeta de crédito, emitida por una entidad financiera a una persona física sin actividad empresarial, llegando la fecha de pago, se paga únicamente

con un monto mínimo para no generar comisión por falta de pago, pero se generarán intereses porque no se pagó el total. La política del ban-co es cobrar intereses por el mes completo por cualquier retraso parcial, total y/o temporal, sobre el saldo promedio mensual. La entidad emiso-ra tiene como política calcular los intereses durante los días que corres-pondan al periodo de consumo.

DatosPeriodo del 18 marzo al 17 abril de 2014Consumo único en el periodo $10,000.00, el 18 de marzoFecha de corte 17 de abril de 2014Fecha límite de pago 7 de mayo de 2014Tasa de interés 35%Pago efectivo $700.00, el 7 de mayo de 2014

Cálculo de intereses ordinariosTasa diaria de interés 35% ÷ 360 = 0.09722%Tasa del periodo 31 días × 0.009722% = 3.0139%Saldo promedio ($10,000 * 31) ÷ 31 = $10,000.00intereses del periodo $10,000.00 × 3.013888% = $301.39

Cálculo de la tasa de interés realTasa ordinaria del periodo 3.0139%Unidades de inversión (UDi’s) último día del periodo (17 abril de 2014)

5.151849

UDi al día anterior al primer día del periodo (17 marzo de 2014)

5.137599

Cociente de UDi’s 5.151849 . 5.137599 = 1.002773Inflación (cociente menos unidad) 1.002773 ÷ 1 = 0.002773Inflación expresada en tasa 0.2773%Tasa de interés real (tasa ordinaria menos inflación)

2.7366%

Cálculo de intereses reales e iVABase de intereses (saldo promedio del periodo) $10,000.00Tasa de interés real del periodo 2.7366%intereses (saldo promedio por tasa de interés real) $273.66iVA (16%) 43.79

98 599

Casos especiales

• Deflación. En caso de que durante un periodo dado, en lugar de inflación se tenga el efecto contrario; es decir, de-flación, la tasa de interés real será igual a la tasa de interés nominal, ya que la inflación sería cero o bien no existe. Ello es así debido a que cualquier número al que le sea restado cero, el resultado sigue siendo el mismo.

Lo anterior se desprende de la lectura al inciso a), fracción i, del artículo 18-A de la LiVA:

Artículo 18-A. . . . . . . . . . . .

a) La tasa real de intereses se calculará restando, a la tasa de interés que corresponda al periodo de que se trate, la inflación del mismo periodo…

• Moneda extranjera. En caso de que la transacción esté de-nominada en moneda extranje-ra, se deberá tomar en cuenta adicionalmente al procedimien-to mostrado en el ejemplo, un componente que se debe sumar a la tasa de interés, el cual consiste en una proporción (porcentaje expresado en pro-porción) que se determina a su vez con base en la ganancia cambiaria devengada en el mismo periodo al que corres-ponda la tasa de interés.9 Hay que notar que la disposición fiscal citada prevé únicamente el supuesto de “ganancia cam-biaria”, por lo tanto, será aplica-ble únicamente cuando se pro-duzca ganancia cambiaria en el periodo en cuestión; es decir, de resultar pérdida cambiaria

no habrá concepto alguno que adicionar a la tasa de interés ni tam-poco restar cantidad alguna puesto que la ley no lo prevé.

Cabe señalar que tanto en las operaciones de crédito como de arrendamiento financiero, que se encuentren denominados en mo-neda extranjera celebradas con el público en general, se podrá optar por no calcular el interés real y aplicar el iVA sobre el interés nominal, cuya opción se podrá ejercer por cada uno de los contratos sin poderla variar durante la vigencia de cada contrato.

• uDi’s. En el caso de créditos denominados en UDi´s,10 el ajuste por el cambio en el valor de dicha UDI representa en sí la inflación, de hecho la LiVA establece que “el valor real de los intereses, serán los intereses devengados en el periodo, sin considerar el ajuste que corresponda al principal por el hecho de estar denominados en las citadas unidades de inversión”.

• Diferimiento del IVA en créditos que se retrasa el pago. La cau-sación del iVA de intereses reales devengados se diferirá a partir del cuarto mes y después de haber transcurrido tres meses conse-cutivos sin efectuar su pago, hasta el mes en que se paguen. Se volverá a causar iVA conforme se devengan hasta que se hayan pagado la totalidad de intereses adeudados.11

• normatividad contable. El criterio contable B-6 “Cartera de crédi-to”, aplicable a las instituciones de crédito, establece diversos su-puestos. El saldo insoluto del crédito será registrado como cartera vencida, ente otros, cuando las amortizaciones no hayan sido liqui-dadas en su totalidad en los términos pactados originalmente; por ejemplo, si los adeudos consisten en créditos con pagos periódicos del principal e intereses, incluyendo los créditos a la vivienda y pre-sentan 90 o más días naturales de vencidos o, si los adeudos con-sisten en créditos revolventes y presenten dos periodos mensuales de facturación vencidos o, 60 o más días naturales de vencidos.

Se deberá suspender la acumulación de los intereses devengados de las operaciones crediticias, en el momento en que el saldo insoluto del crédito sea considerado como vencido. El control de los intereses de-vengados a favor se llevará en cuentas de orden; en caso de que dichos intereses sean cobrados, se reconocerán directamente en los resulta-dos del ejercicio en el rubro de ingresos por intereses.

ConclusiónEn general es posible decir que el procedimiento para determinar el interés real (como concepto fiscal) depende en gran medida del proce-dimiento que cada entidad financiera aplique para los intereses nomi-nales que cobra a los usuarios del crédito, puesto que prácticamente la única variante para operaciones en moneda nacional es la inflación.

Hay diversas prácticas en el cobro de intereses que tiene afectación a los usuarios de tarjetas de crédito, como cobrar intereses sobre sal-do promedio en lugar del saldo pendiente de pago, o cobrar periodos completos de intereses cuando el retraso en el pago sea menor u otro tipo de situaciones, como cargos no reconocidos. Todo ello se ha re-flejado en el número de quejas, ya que de acuerdo con datos de la

99 599

Artí

culo

s

Comisión Nacional para la Protec-ción y Defensa de los Usuarios de Servicios Financieros (Conducef), seis de cada 10 reclamaciones corresponden a este producto y en total durante 2013 el número as-cendió a $2’735,629.12

La figura del interés real no sólo es una mecanismo que disminuye la base del iVA a los usuarios del crédito, sino que puede ser un factor que incide en el negocio de los intermediarios financieros pues-to que en muchos casos el cargo adicional que representa el iVA termina siendo un costo para los usuarios de crédito, y cuando éste es disminuido por la inflación re-sulta en un menor costo, por ejem-plo en el uso de tarjetas de crédito.

Finalmente, mencionar que en caso de haber discrepancia fiscal,

(erogaciones superiores a ingresos declarados, incluyendo erogacio-nes mediante tarjeta de crédito13 a partir de 2014) en ese supuesto, el Servicio de Administración Tri-butaria (SAT) podrá hacer una presunción para considerar los pagos a tarjetas de crédito como ingreso gravable para el iSR.

referencias 1 Artículo 14 de la LiVA, fracciones i y

Vi. 2 Artículo 15, fracción X 3 Al respecto la entidad financiera debe

solicitar la clave del Registro Federal de Contribuyentes (RFC) de sus clientes y verificar si se dio de alta para realizar actividades empresariales, en términos de la regla ii.4.2.1 de la Resolución Miscelánea Fiscal 2014 (RMF-14).

4 Artículo 15, fracción X, inciso b), se-gundo párrafo, de la LiVA.

5 Artículo 15, fracción X, inciso b), tercer párrafo de la LiVA.

6 Artículos 291 y 302 de la Ley General de Títulos y Operaciones de Crédito (LGTOC).

7 Postulado básico “Devengación Conta-ble” de las Normas de información Fi-nanciera (NiF), emitidas por el Consejo Mexicano de Normas de información Financiera.

8 Diccionario de la lengua española. 9 Artículo 18-A, fracción i, inciso b), de

la LiVA. 10 Decreto por el que se establecen las

obligaciones que podrán denominarse en unidades de inversión y reforma y adiciona diversas disposiciones del CFF y de la Ley del impuesto sobre la Renta (LiSR), publicado el 1 de abril de 1995.

11 Artículo 18-A, quinto párrafo. 12 “Evolución de las reclamaciones 2011,

2012 y 2013” Abril 2014, reporte emitido por Condusef.

13 Ar tículo 91, segundo párrafo del CFF.

5242 891001 800 00 42722www.grupogasca.com.mx

[email protected] 5242 89105242 89105242 8910

iPadiPadiPadiPadiPadiPadiPadiPadiPadiPadiPad

Disponible también en

e-book

$158$175

más gastos de envío

Una persona moral no puede dejar de existir

de la noche a la mañana

Una guía que lleva de la mano al lector en cada uno de los procesos, trámites y cálculos fiscales, mercantiles, civiles y laborales paraconcluir con la extinción definitiva de una sociedad.

Flor de María Tavera Ramírez

La de una sociedadpaso a paso

liquidación