invitacion 103 de 2010 - icontec - supernotariado.gov.co · desarrollados por la ley 87 del 29 de...

TRANSCRIPT

-

1

EL SECRETARIO GENERAL DE LA SUPERINTENDENCIA DE NOTARIADO Y REGISTRO

En ejercicio de las facultades legales en especial la conferida en el artículo 1º de la Resolución 3085 de 27 de Abril de 2009, mediante la cual se delegó la facultad de celebrar contratos, en concordancia con el artículo 1 del Decreto 3576 de 2009, procede a efectuar la siguiente:

INVITACIÓN PÚBLICA 103 DE 2010

Convocase a la ciudadanía en general para que conozca y participe en la INVITACIÓN PUBLICA 103 de 2010, mediante la cual la Superintendencia de Notariado y Registro seleccionará la mejor propuesta para Contratación de servicios para el desarrollo de un Diplomado de Mejora Continua orientado al sostenimiento del sistema integrado de la Gestión Pública, bajo los lineamientos de la ley 872 del 30-12-2003, en la Superintendencia de Notariado y Registro – SNR.

CRONOGRAMA:

ACTIVIDAD FECHA LUGAR

Publicación de la Resolución de justificación y de la Invitación Pública

22 de Diciembre de 2010.

http://www.supernotariado.gov.co

Recepción y apertura de Propuestas

Del 22 al 24 de Diciembre de 2010 hasta las 11:30. a.m.

Grupo de Archivo y Correspondencia.

Evaluación o ponderación de los requisitos técnicos, jurídicos y económicos.

27 y 28 de Diciembre de 2010.

http://www.supernotariado.gov.co

Traslado de los informes de Evaluación o ponderación de los requisitos técnicos y respuesta a las observaciones.

29 de Diciembre de 2010.

http://www.supernotariado.gov.co

Adjudicación y constancia de registro del proceso y celebración del contrato.

30 de Diciembre de 2010.

Sala de Juntas – Secretaria General.

FUNDAMENTO LEGAL:

Mediante Decreto 3576 de 17 de septiembre de 2009, el Gobierno Nacional modificó parcialmente el Decreto Reglamentario 2474 de 2008 y el 2025 de 2009, en su artículo 6 derogó expresamente el artículo 46 del Decreto 2474 y el 3 del 2025 antes citado, regulatorios de la contratación de mínima cuantía En razón a dicha derogatoria fue excluido del ordenamiento jurídico el denominado proceso de mínima cuantía, en su lugar, se estableció para los procesos de selección cuyo valor no exceda del 10% de la menor y tengan por objeto la adquisición de bienes o servicios de características

-

2

técnicas uniformes y de común utilización, el procedimiento previsto en el artículo 1 del Decreto 3576 de 2009. En ese orden, la propuesta a presentar debe cumplir con los requisitos habilitantes que se enuncian mas adelante y el criterio de selección, será el menor precio ofertado.

CAPITULO I

GENERALIDADES 1.1. JUSTIFICACION. La SUPERINTENDENCIA DE NOTARIADO Y REGISTRO - SNR es una Entidad descentralizada, técnica, con personería jurídica, autonomía administrativa, financiera y patrimonial, adscrita al Ministerio del Interior y de Justicia. La SUPERINTENDENCIA DE NOTARIADO Y REGISTRO - SNR ejerce la orientación, inspección, vigilancia y control de los servicios públicos que prestan los Notarios y los Registradores de Instrumentos Públicos; atiende la organización, administración y sostenimiento de las Oficinas de Registro de Instrumentos Públicos, y asesorará al Gobierno Nacional en la construcción de las políticas y el establecimiento de los programas y planes referidos a los servicios públicos notarial y registral. La Superintendencia de Notariado y Registro viene adelantando un conjunto de acciones y logró implementar y certificar el Sistema de Gestión de Calidad en el marco de la norma NTC GP 1000:2009. Dentro de las estrategias establecidas está la de continuar capacitando el equipo de auditores internos con conocimientos en el diseño, documentación y conformidad de procesos, para que evalúen los procesos y el ciclo de gestión de mejora continua, y a su vez, que sirvan de enlace a futuro en lo pertinente al mejoramiento de procesos y cultura de servicio. Para lograr este objetivo se requiere capacitar a nivel nacional a un grupo interdisciplinario de funcionarios. Con este fin la SNR ha señalado la necesidad de contratar los servicios profesionales de una persona jurídica con el fin de que preste sus servicios para desarrollar un Diplomado Mejora Continua para la Gestión Pública, bajo los lineamientos de la ley 872 del 30-12-2003, en la Superintendencia de Notariado y Registro – SNR, razón por la cual, dicha capacitación está contemplada en el Plan Institucional de Capacitación de la Entidad, bajo el proyecto denominado Apoyo para la implementación del Sistema de Gestión de Calidad. El Sistema de Control Interno – SCI; el Sistema de Gestión de la Calidad – SGC; el Sistema de Desarrollo Administrativo – SISTEDA; la Política de Racionalización, Simplificación, Estandarización y Automatización de Trámites; y la Estrategia de Gobierno en Línea, se constituyen en la actualidad en el motor de la gestión pública en el Estado Colombiano, razón por la cual se hace necesario darles un tratamiento especial en la SNR. El SCI, proviene del ordenamiento constitucional establecido en sus artículos 209 y 269, desarrollados por la Ley 87 del 29 de Noviembre de 1993 “Por la cual se establecen normas para

-

3

el ejercicio de Control Interno en las entidades y organismos del Estado y se dictan otras disposiciones”. En el artículo 1° de dicha Ley, se establece que el CONTROL INTERNO es: “El sistema integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos”. Esta Ley marco, durante casi doce (12) años se quedo en los aspectos básicos generales de lo que es el Sistema de Control Interno, es decir EL QUÉ SE DEBE HACER, por lo cual el Gobierno Nacional considero necesario reglamentarla con una norma que desarrollara de manera precisa EL CÓMO se debería implementar dicho Sistema; es entonces cuando el Departamento Administrativo de la Función Pública - DAFP, como instancia rectora en la materia, expide el Decreto Reglamentario No. 1599 del 20 de Mayo de 2005 “Por el cual se adopta el Modelo Estándar de Control Interno para el Estado Colombiano – MECI 1000:2005 ”. El artículo 1º de dicho Decreto, establece: “La obligación de adoptar el Modelo Estándar de Control Interno para el Estado Colombiano MECI 1000:2005, el cual determina las generalidades y la estructura necesaria para establecer, documentar, implementar y mantener un Sistema de Control Interno en las entidades y agentes obligados conforme al artículo 5º de la Ley 87 de 1993. El Modelo Estándar de Control Interno para el Estado Colombiano MECI 1000:2005 es parte integrante del presente decreto”. De otra parte, el SGC proviene de la necesidad identificada por el Gobierno Nacional de organizar la gestión de las entidades del Estado para satisfacer las necesidades de sus usuarios, por lo cual expidió la Ley 872 del 30 de Diciembre de 2003 “Por la cual se crea el sistema de gestión de la calidad en la Rama Ejecutiva del Poder Público y en otras entidades prestadoras de servicios”. Dicha Ley define en su artículo 1° el SISTEMA DE GESTIÓN DE LA CALIDAD como: “Una herramienta de gestión sistemática y transparente que permita dirigir y evaluar el desempeño institucional, en términos de calidad y satisfacción social en la prestación de los servicios a cargo de las entidades y agentes obligados, la cual estará enmarcada en los planes estratégicos y de desarrollo de tales entidades. El sistema de gestión de la calidad adoptará en cada entidad un enfoque basado en los procesos que se surten al interior de ella y en las expectativas de los usuarios, destinatarios y beneficiarios de sus funciones asignadas por el ordenamiento jurídico vigente”. En su artículo 2° establece que:

-

4

“El sistema de gestión de la calidad se desarrollará y se pondrá en funcionamiento en forma obligatoria en los organismos y entidades del Sector Central y del Sector Descentralizado por servicios de la Rama Ejecutiva del Poder Público del orden Nacional, y en la gestión administrativa necesaria para el desarrollo de las funciones propias de las demás ramas del Poder Público en el orden nacional”. De otra parte, en desarrollo del numeral 11 del artículo 189 de la Constitución Política de Colombia -que le da facultades al Señor Presidente de la República para ejercer la potestad reglamentaria, mediante la expedición de decretos, resoluciones y órdenes necesarias para la cumplida ejecución de las leyes-, se expide el Decreto Reglamentario No. 4110 del 9 de Diciembre de 2004 “Por el cual se reglamenta la Ley 872 de 2003 y se adopta la Norma Técnica de Calidad en la Gestión Pública”. El artículo 1° del citado Decreto, estipula la obligación de: “Adoptar la Norma Técnica de Calidad en la Gestión Pública NTCGP 1000:2004, la cual determina las generalidades y los requisitos mínimos para establecer, documentar, implementar y mantener un Sistema de Gestión de la Calidad en los organismos, entidades y agentes obligados conforme al artículo 2° de la Ley 872 de 2003. La Norma Técnica de Calidad en la Gestión Pública NTCGP 1000:2004 es parte integrante del presente decreto, de obligatoria aplicación y cumplimiento, con excepción de las notas que expresamente se identifican como de carácter informativo, las cuales se presentan a modo de orientación para la comprensión o clarificación del requisito correspondiente”. De otra parte, el Gobierno Nacional expidió la Ley 489 del 29 de Diciembre de 1998 “Por la cual se dictan normas sobre la organización y funcionamiento de las entidades del orden nacional, se expiden las disposiciones, principios y reglas generales para el ejercicio de las atribuciones previstas en los numerales 15 y 16 del artículo 189 de la Constitución Política y se dictan otras disposiciones”, definiendo en su Capítulo IV el SISTEMA DE DESARROLLO ADMINISTRATIVO así: “Es un conjunto de políticas, estrategias, metodologías, técnicas y mecanismos de carácter administrativo y organizacional para la gestión y manejo de los recursos humanos, técnicos, materiales, físicos, y financieros de las entidades de la Administración Pública, orientado a fortalecer la capacidad administrativa y el desempeño institucional, de conformidad con la reglamentación que para tal efecto expida el Gobierno Nacional”. En desarrollo de dicha Ley, se expidió el Decreto 3622 del 10 de Octubre de 2005 “Por el cual se adoptan las políticas de desarrollo administrativo y se reglamenta el capítulo cuarto de la Ley 489 de 1998 en lo referente al Sistema de Desarrollo Administrativo”. El artículo 1° de dicho Decreto establece el ámbito de aplicación así: “El presente decreto se aplica a las entidades y organismos de la Rama Ejecutiva del Poder Público del Orden Nacional, organizados en los términos señalados en el artículo 42 de la Ley 489 de 1998, y en lo pertinente, a las entidades autónomas y territoriales y a las sujetas a regímenes especiales en virtud de mandato constitucional”.

-

5

Así mismo, en el artículo 6° del citado Decreto, define el mecanismo para hacer efectivo el cumplimiento de tales políticas estableciendo: “El Plan Institucional de Desarrollo Administrativo. Es el resultado de desagregar las políticas sectoriales de Desarrollo Administrativo en cada una de las entidades adscritas y vinculadas del sector. Se convierte por lo tanto en el instrumento que determina las acciones, actividades, responsables e indicadores para el mejoramiento de la gestión institucional”. Es importante tener presente que tanto en el parágrafo único del artículo 3° de la Ley 872 del 30 de Diciembre de 2003, como en el numeral 1.3 de la NTCGP 1000:2004, se establece que el Sistema de Gestión de la Calidad es complementario a los Sistemas de Control Interno y de Desarrollo Administrativo establecidos por la Ley 489 de 1998, y adiciona: “Es posible, para una entidad, adaptar su(s) sistema(s) de gestión de la calidad existente(s) para que cumpla con los requisitos de esta norma. El sistema de gestión de la calidad debe entenderse como una herramienta que comparte algunos elementos con otros sistemas. Por lo tanto, es posible que la implementación de algunos de los requisitos de esta norma permita el cumplimiento, total o parcial, de requisitos de otros sistemas. En la implementación del sistema de gestión de la calidad se debe tener cuidado especial en la identificación de estos elementos comunes, para evitar que se dupliquen esfuerzos”. Así las cosas, durante las vigencias 2008, 2009 y 2010, la Superintendencia de Notariado y Registro - SNR creó y adoptó el Sistema Integrado de Gestión- SIG como un Sistema de Gestión y Control, que involucra el Sistema de Control Interno, el Sistema de Gestión de la Calidad y el Sistema de Desarrollo Administrativo de la Entidad, en sus aspectos compatibles y complementarios. Para mayor comprensión, se ilustra en la Gráfica No. 1. Integración de los Sistemas, que forman parte del SIG, así: Gráfica No. 1. Integración de los Sistemas

-

6

El SIG Integra de manera armónica y complementaria el Modelo Estándar de Control Interno - MECI 1000:2005, la Norma Técnica de Calidad - NTCGP 1000:2009 y el Plan de Desarrollo Administrativo - PDA, conforme a los lineamientos establecidos en la Ley 87 del 29 de Noviembre de 1993 y su Decreto Reglamentario 1599 del 20 de Mayo de 2005; en la Ley 872 del 30 de Diciembre de 2003 y su Decreto Reglamentario 4110 del 9 de Diciembre de 2004; y, en la Ley 489 del 29 de Diciembre de 1998 y su Decreto Reglamentario 3622 del 10 de Octubre de 2005, respectivamente. El SIG sirve para lograr la satisfacción de las necesidades, expectativas y requisitos de los clientes, partes interesadas, usuarios, comunidad, beneficiarios o destinatarios del servicio, dado que las tres (3) normas que lo integran (MECI 1000:2005, NTCGP 1000:2009 y SISTEDA 2005) tienen elementos comunes que al ser ejecutados de manera organizada y coordinada con procesos de mejoramiento continuo, ayudan no solo a alcanzar los objetivos específicos de cada sistema, sino a cumplir la obligación legal de su implementación. El SIG tiene las siguientes características:

Integralidad: Las acciones en pro del mejoramiento institucional son integrales, por lo tanto atienden todas las dimensiones definidas en las normas que regulan los sistemas antes citados.

Complementariedad: Debe existir complementariedad en todas las acciones de mejoramiento institucional.

Transversalidad: Una acción de mejoramiento institucional se puede desarrollar transversalmente en dos o más elementos de los sistemas que integran el SIG.

Representatividad: Para efecto de las auditorías internas o externas, cada una de las acciones de desarrollo del SIG, representan el desarrollo de los sistemas que lo conforman, bajo los principios de la eficiencia y la economía.

El SIG, tiene las siguientes Instancias de desarrollo e implementación:

Instancia de Dirección y Orientación: La dirección y orientación del SIG, será responsabilidad del Comité de Coordinación del Sistema de Control Interno - CCSCI.

Instancia de Ejecución de la Política: Corresponde a los Jefes de las dependencias, hacer efectiva la ejecución de las políticas definidas por la instancia de dirección y orientación.

Instancias de Operación de las Políticas: Será responsabilidad de los Grupos de Mejoramiento de Procesos, implementar las acciones que desarrolla el SIG.

Instancia de Apropiación: Corresponde a cada uno de los funcionarios de la SNR apropiar las acciones que desarrolla el SIG.

Instancia de Evaluación: Corresponde a la Oficina de Control Interno – OCIN, realizar la evaluación al avance y desarrollo en la implementación del SIG.

Así las cosas, para la SNR considera necesario que una vez implementado el Sistema Integrado de Gestión– SIG (MECI, CALIDAD Y SISTEDA) y Certificado el Sistema de Gestión de la Calidad, es indispensable su Sostenibilidad, ya que dicho Sistema se constituye en un patrón

-

7

organizacional que debe ser mantenido en el tiempo, dado que ha generado resultados positivos. La Sostenibilidad es la fase que garantiza que los esfuerzos organizacionales permanezcan en el tiempo, permitiendo a su vez que la inversión administrativa realizada por la Entidad en vigencias anteriores se conserve, para así proteger los intereses del Estado. La Sostenibilidad es fundamental, ya que de ella obtenemos el Mejoramiento Continuo de los instrumentos que componen el Sistema Integrado de Gestión - SIG, tales como:

Los 29 Elementos de Control, 9 Componentes y 3 Subsistemas del Sistema de Control Interno – SCI, conforme a la Estructura del Modelo Estándar de Control Interno - MECI 1000:2005;

Las 5 Líneas de Política que conforman el Sistema de Desarrollo Administrativo – SISTEDA, las cuales se vuelven acción en el Plan de Desarrollo Administrativo – PDA;

Los Requisitos del Sistema de Gestión de la Calidad – SGC, conforme a lo ordenado por la Norma Técnica de Calidad en la Gestión Pública – NTCGP 1000:2009.

1.2. OBJETO: Contratación de servicios para el desarrollo de un Diplomado de Mejora Continua orientado al sostenimiento del sistema integrado de la Gestión Pública, bajo los lineamientos de la ley 872 del 30-12-2003, en la Superintendencia de Notariado y Registro – SNR.

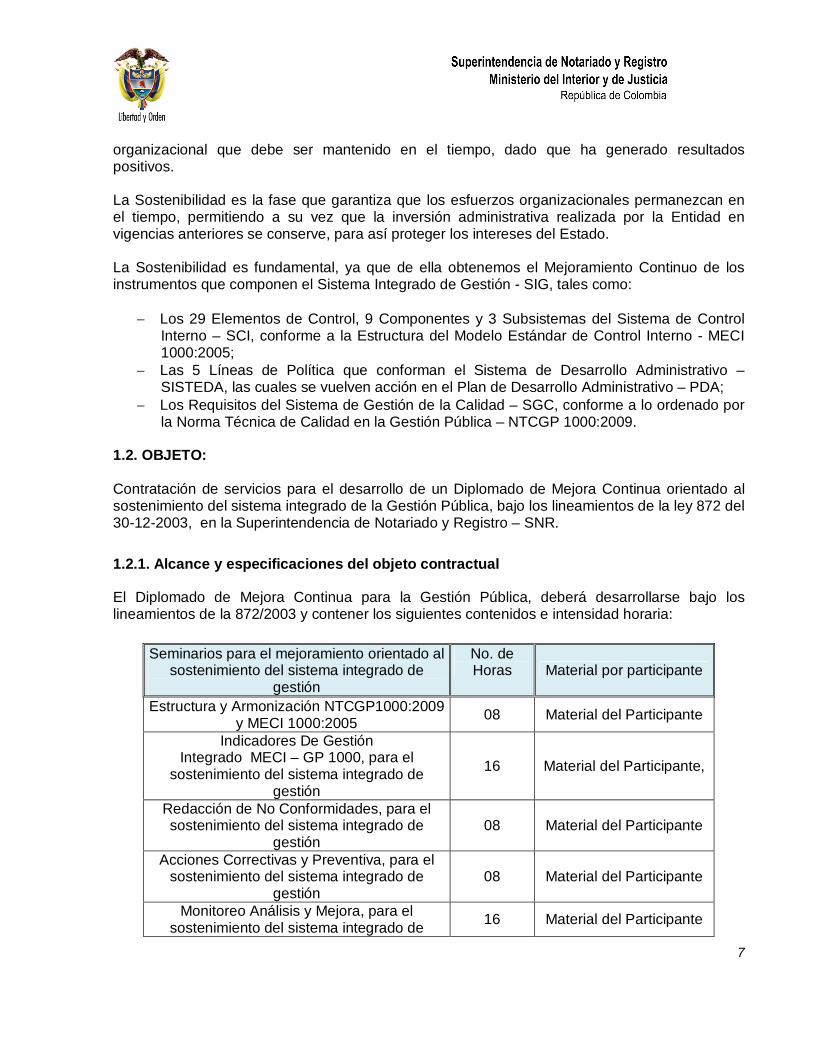

1.2.1. Alcance y especificaciones del objeto contractual

El Diplomado de Mejora Continua para la Gestión Pública, deberá desarrollarse bajo los lineamientos de la 872/2003 y contener los siguientes contenidos e intensidad horaria:

Seminarios para el mejoramiento orientado al

sostenimiento del sistema integrado de gestión

No. de Horas Material por participante

Estructura y Armonización NTCGP1000:2009 y MECI 1000:2005 08 Material del Participante

Indicadores De Gestión Integrado MECI – GP 1000, para el

sostenimiento del sistema integrado de gestión

16 Material del Participante,

Redacción de No Conformidades, para el sostenimiento del sistema integrado de

gestión 08 Material del Participante

Acciones Correctivas y Preventiva, para el sostenimiento del sistema integrado de

gestión 08 Material del Participante

Monitoreo Análisis y Mejora, para el sostenimiento del sistema integrado de 16 Material del Participante

-

8

gestión

Auditoria por Procesos, para el sostenimiento del sistema integrado de gestión 08 Material del Participante

Total Diplomado, para el sostenimiento del sistema integrado de gestión 64

1.3. OBLIGACIONES DEL CONTRATISTA Las obligaciones del Contratista serán las siguientes:

1. Adelantar la capacitación objeto del contrato de prestación de servicios en el horario establecido, desarrollando los temas e intensidad horaria definida en el presente documento.

2. Llevar registros de asistencia de los participantes por cada sesión de capacitación.

3. Adelantar la evaluación a los participantes del diplomado, y expedir los respectivos certificados.

4. Entregar los diplomas y/o certificaciones a los asistentes que cumplan con lo requerido en la capacitación, dentro del término establecido como plazo de ejecución contractual.

5. Entregar oportunamente a los participantes al diplomado, el material impreso descrito en el presente documento y demás material de capacitación a utilizarse en desarrollo del Diplomado.

6. Atender las solicitudes y recomendaciones del Superintendencia de Notariado y Registro y de la Interventoría del proceso.

1.4. PLAZO DE EJECUCION: Cinco (05) meses, contados a partir de la firma del Acta de Inicio, una vez cumplidos los requisitos de perfeccionamiento y legalización del contrato. La capacitación se deberá impartir simultáneamente en las dos (2) ciudades. El inicio de la misma se coordinará entre el Contratista, y la Superintendencia de Notariado y Registro. 1.6. LUGAR DE EJECUCION: La SNR acondicionará y dotará un salón, para la capacitación en las ciudades de Bogotá y Bucaramanga. La capacitación se deberá impartir simultáneamente en las dos (2) ciudades. El inicio de la misma se coordinará entre el Contratista, y la Superintendencia de Notariado y Registro. 1.7. PRESUPUESTO ESTIMADO

-

9

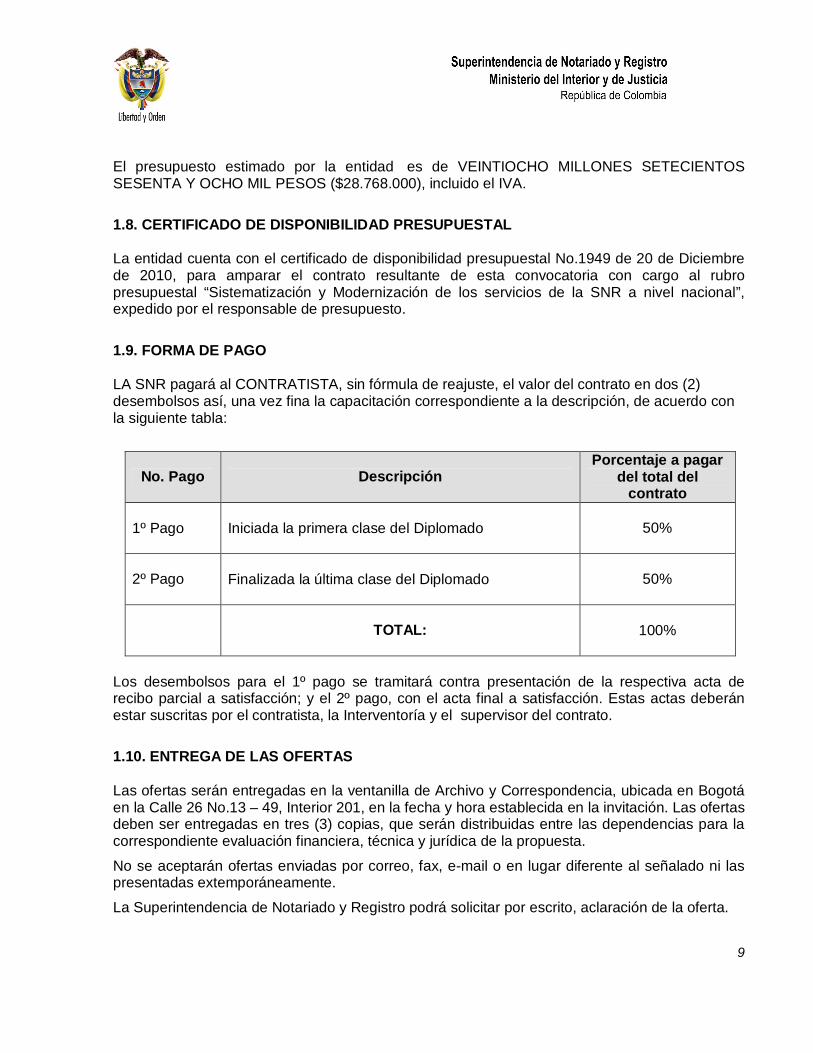

El presupuesto estimado por la entidad es de VEINTIOCHO MILLONES SETECIENTOS SESENTA Y OCHO MIL PESOS ($28.768.000), incluido el IVA. 1.8. CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL La entidad cuenta con el certificado de disponibilidad presupuestal No.1949 de 20 de Diciembre de 2010, para amparar el contrato resultante de esta convocatoria con cargo al rubro presupuestal “Sistematización y Modernización de los servicios de la SNR a nivel nacional”, expedido por el responsable de presupuesto.

1.9. FORMA DE PAGO LA SNR pagará al CONTRATISTA, sin fórmula de reajuste, el valor del contrato en dos (2) desembolsos así, una vez fina la capacitación correspondiente a la descripción, de acuerdo con la siguiente tabla:

No. Pago Descripción Porcentaje a pagar

del total del contrato

1º Pago

Iniciada la primera clase del Diplomado 50%

2º Pago Finalizada la última clase del Diplomado

50%

TOTAL:

100%

Los desembolsos para el 1º pago se tramitará contra presentación de la respectiva acta de recibo parcial a satisfacción; y el 2º pago, con el acta final a satisfacción. Estas actas deberán estar suscritas por el contratista, la Interventoría y el supervisor del contrato.

1.10. ENTREGA DE LAS OFERTAS Las ofertas serán entregadas en la ventanilla de Archivo y Correspondencia, ubicada en Bogotá en la Calle 26 No.13 – 49, Interior 201, en la fecha y hora establecida en la invitación. Las ofertas deben ser entregadas en tres (3) copias, que serán distribuidas entre las dependencias para la correspondiente evaluación financiera, técnica y jurídica de la propuesta.

No se aceptarán ofertas enviadas por correo, fax, e-mail o en lugar diferente al señalado ni las presentadas extemporáneamente.

La Superintendencia de Notariado y Registro podrá solicitar por escrito, aclaración de la oferta.

-

10

CAPITULO II REQUISITOS HABILITANTES

2.1. DOCUMENTOS JURÍDICOS Los siguientes documentos no otorgan puntaje, pero su presentación es necesaria para poder determinar si la oferta es hábil jurídicamente o no. Durante el término de evaluación de las ofertas, la Superintendencia podrá solicitar la aclaración de estos documentos al oferente, salvo aquellos que expresamente se indique que no son subsanables. Para este efecto se concederá un término perentorio. Si el oferente no atiende la solicitud de la Superintendencia dentro del plazo otorgado para el efecto, se entenderá que hay inconsistencias en la propuesta y se rechazará. 2.1.1. CARTA DE PRESENTACIÓN DE LA PROPUESTA La carta de presentación de la propuesta deberá estar firmada por el proponente o representante legal para el caso de personas jurídicas, la cual debe contener, como mínimo: la identificación del proponente, número de teléfono, fax y su dirección, relación de los documentos que anexa, manifestación sobre el conocimiento de las condiciones establecidas en este documento y aceptación de su contenido y manifestación de no encontrarse incurso en alguna inhabilidad o incompatibilidad establecida por la ley. Los proponentes pueden utilizar el modelo que se anexa.

2.1.2. CERTIFICADO DE EXISTENCIA Y REPRESENTACIÓN LEGAL (SI ES PERSONA JURÍDICA) Las personas jurídicas deben anexar el certificado de existencia y representación legal expedido por la Cámara de Comercio del respectivo lugar, con fecha de expedición no mayor treinta (30) días calendario anteriores a la fecha de cierre de la presente invitación. La vigencia de la Sociedad será como mínimo igual a la vigencia del contrato y un (1) año más.

2.1.3 AUTORIZACIÓN AL REPRESENTANTE LEGAL (SI ES PERSONA JURÍDICA) En caso de que conforme a los estatutos de las personas jurídicas oferentes, el representante legal tenga restringida la facultad para comprometer a la sociedad por el valor de la oferta y para suscribir el contrato a que hubiera lugar, deberá anexar copia del acta emitida por el órgano competente, en la cual lo autoricen para el efecto.

2.1.4 PAGO DE APORTES AL SISTEMA GENERAL DE SEGURIDAD SOCIAL Y PARAFISCALES De conformidad con lo establecido en el artículo 23 de la Ley 1150 de 2007, el proponente deberá acreditar que se encuentra al día en el pago de aportes parafiscales relativos al sistema de Seguridad Social Integral, así como los propios del SENA, ICBF y Cajas de Compensación Familiar.

-

11

Los integrantes de consorcios o uniones temporales acreditarán este requisito de manera individual. En el caso de personas naturales se deberá acreditar que se encuentra a paz y salvo en el pago de sus aportes y el de sus empleados a los sistemas de salud, riesgos profesionales, pensiones y aportes a las Cajas de Compensación Familiar, Instituto Colombiano de Bienestar Familiar y Servicio Nacional de Aprendizaje SENA. Cuando el oferente sea una persona jurídica se deberá allegar Certificación expedida por el Revisor Fiscal, cuando este exista de acuerdo con los requerimientos de la Ley, o por el Representante Legal cuando no se requiera Revisor Fiscal, donde se certifique el pago de los aportes de sus empleados a los sistemas de salud, riesgos profesionales, pensiones y aportes a las Cajas de Compensación Familiar, Instituto Colombiano de Bienestar Familiar y Servicio Nacional de Aprendizaje SENA. En caso de presentar acuerdo de pago con las entidades recaudadoras respecto de alguna de las obligaciones mencionadas deberá manifestar que existe el acuerdo y que se encuentra al día en el cumplimiento del mismo. En caso de demostrarse por cualquier medio que el oferente se encontraba en mora o simple retardo en el pago de los aportes mencionados, se rechazará la oferta. 2.1.5. CERTIFICADO DE ANTECEDENTES DISCIPLINARIOS DE LA PROCURADURIA (PARA PERSONA NATURAL Y JURIDICA) Los proponentes, deberán presentar el certificado de antecedentes disciplinario vigente, expedido por la Procuraduría General de la Nación, donde conste que no tienen sanciones vigentes. 2.1.6. BOLETÍN DE RESPONSABLES FISCALES DE LA CONTRALORIA (PARA PERSONA NATURAL Y JURIDICA) Los proponentes, deberán presentar el certificado donde conste que no han sido declarado responsables fiscalmente por ese organismo de control. 2.1.7. REGISTRO UNICO TRIBUTARIO (RUT) (PARA PERSONA NATURAL Y JURIDICA) Los proponentes deberán presentar copia del (RUT). 2.1.8. CERTIFICADO DE ANTECEDENTES JUDICIALES EXPEDIDO POR EL DAS Los proponentes deberán presentar copia del certificado de antecedentes judiciales expedido por el DAS. 2.1.9. FOTOCOPIA DE LA CEDULA DE CIUDADANIA. Los proponentes deberán presentar fotocopia de la cédula de ciudadanía.

-

12

2.1.10. FOTOCOPIA DE LA LIBRETA MILITAR. Los proponentes varones menores de 50 años, deberán presentar fotocopia de la Libreta Militar. 2.2. DOCUMENTOS FINANCIEROS: Los siguientes documentos no otorgan puntaje. Por lo tanto, su inclusión dentro de la oferta tiene carácter obligatorio, por cuanto son documentos necesarios para la comparación objetiva de la propuesta. Durante el término de evaluación de las ofertas, la Superintendencia podrá solicitar la aclaración de estos documentos. Si el oferente no atiende la solicitud de la Entidad dentro del plazo concedido, la Superintendencia entenderá que hay inconsistencias financieras en la propuesta y la rechazará. Cada uno de los integrantes de consorcios y uniones temporales debe anexar, por separado, la totalidad los documentos de que trata este numeral. Balance General, Estado de Resultados, Flujo de efectivo y Cambios en el Patrimonio con corte a 31 de diciembre de 2009., debidamente firmados por el representante legal, contador público y revisor fiscal o contador independiente cuando lo exija la ley, igualmente deberán estar acompañados por las respectivas notas explicativas (Art 36, Ley 222 de 1.995), certificación y dictamen correspondiente. Si el proponente tiene fecha de constitución posterior al 31 de Diciembre de 2009 deberá presentar la información financiera con corte al último día del mes anterior a aquel en que se abre el proceso o en su defecto mostrar el balance de apertura, firmado por el representante legal, contador y/o revisor fiscal (si esta obligado). En el caso de oferentes extranjeros: Los oferentes extranjeros deberán presentar sus Estados Financieros el Balance General, el Estado de Resultados, y las notas a los estados financieros (suscritos por el Representante Legal y Contador Público), con corte a 31 de diciembre del 2009. La clasificación de cuentas, así como la conversión de los Estados Financieros a la moneda funcional Colombiana deben ser avaladas en documento independiente debidamente suscrito por un Contador Público Colombiano y el Representante Legal ó Apoderado del Oferente en Colombia. El contador público colombiano que avala la clasificación de cuentas y la conversión de los Estados Financieros a la moneda funcional Colombiana debe allegar copia de la tarjeta profesional y de la certificación de vigencia de inscripción y de antecedentes disciplinarios expedida por la Junta Central de Contadores, certificación la cual debe encontrarse vigente a la fecha de presentación de la oferta (3 meses). En el evento en que cualquiera de estos requerimientos no sea aplicable en el país del domicilio de la empresa extranjera, el Representante Legal de esta ultima, así como el apoderado en

-

13

Colombia, deberán hacerlo constar bajo la gravedad de juramento y certificar a través del competente oficial del Estado ó de una Auditoria Externa del país del proponente que el(los) requerimiento(s) efectuado(s) no es (son) aplicable(s). Las personas naturales o jurídicas extranjeras deben presentar sus estados financieros y demás documentación originada en el país de las mismas, consularizada y visada por el Ministerio de Relaciones Exteriores de Colombia, acompañada de traducción oficial al castellano, expresados a la moneda funcional colombiana, a la tasa de cambio de la fecha de cierre de los mismos indicando la tasa de conversión. Las disposiciones de estos pliegos de condiciones en cuanto a proponentes extranjeros se refiere, regirán sin perjuicio de lo pactado en tratados o convenios internacionales. Cuando el proponente extranjero sin domicilio o sucursal en Colombia provenga de un país que hace parte de la “Convención sobre la abolición de requisitos de legalización para documentos públicos extranjeros”, no se requiere de la consularización a que se refiere en el párrafo anterior, sino que será suficiente que los documentos se adicionen con el certificado de “apostilla” por parte de la autoridad competente del país donde se origina el documento. Los estados financieros de todos los oferentes tanto aquellos que participen a título individual, como aquellos que lo hagan en consorcio, unión temporal o cualquier otra forma de asociación permitida por la ley, deben estar certificados y dictaminados si los obliga la Ley. El dictamen debe cumplir con lo establecidos en el artículo 38 de la ley 222 de 1995, que señala: “Estados financieros dictaminados. Son dictaminados aquellos estados financieros certificados que se acompañen de la opinión profesional del revisor fiscal o, a falta de éste, del contador público independiente que los hubiere examinado de conformidad con las normas de auditoria generalmente aceptadas. “Estos estados deben ser suscritos por dicho profesional, anteponiendo la expresión "ver la opinión adjunta" u otra similar. El sentido y alcance de su firma será el que se indique en el dictamen correspondiente. “Cuando los estados financieros se presenten conjuntamente con el informe de gestión de los administradores, el revisor fiscal o contador público independiente deberá incluir en su informe su opinión sobre si entre aquellos y éstos existe la debida concordancia.” Cuando la SUPERINTENDENCIA en desarrollo de la verificación financiera requiera documentos adicionales del proponente, podrá solicitar los que considere necesarios para el esclarecimiento de la información, tales como estados financieros de cortes anteriores, anexos específicos o cualquier otro soporte. Así mismo, requerir las aclaraciones que considere necesarias, siempre que con ello no se violen los principios de igualdad y transparencia de la contratación, sin que las aclaraciones o documentos que el proponente allegue a solicitud de la SUPERINTENDENCIA puedan mejorar, modificar y/o adicionar la propuesta 2.3. DECLARACIÓN DE RENTA

-

14

El proponente o cada uno de los miembros del Consorcio o de la Unión Temporal, debe presentar copia de la Declaración de renta del año gravable 2008, que soporte la información financiera contenida en los estados financieros fiscales, únicamente en el sobre de la propuesta identificada como original, para lo cual se mantendrá la reserva a la que se refiere el artículo 583 del Estatuto Tributario. En todo caso si el proponente allega copia de la declaración de renta en los sobres identificados como PRIMERA COPIA, SEGUNDA COPIA, será bajo su responsabilidad el conocimiento del contenido de la declaración de renta por los demás proponentes o personas interesadas en el proceso, ya que dichas copias se colocan a disposición del público para las observaciones pertinentes. En caso de consorcios o uniones temporales, se debe presentar la declaración de renta de cada uno de los integrantes.

La declaración de renta es un documento que se podrá entregar en caso de no haberse presentado con la oferta, siempre y cuando su presentación a la DIAN haya sido anterior a la fecha de cierre de este proceso..

Si el plazo para presentación de la misma ante la administración de Impuestos nacionales no ha vencido, deberá presentar la del año inmediatamente anterior. 2.4. CONCILIACIÓN TRIBUTARIA Siempre que existan diferencias superiores al 5% entre la información contable y la declaración de renta el proponente deberá presentar Conciliación entre el patrimonio contable y el fiscal, entre la utilidad contable y la renta gravable, con indicación de la cuantía y origen de las diferencias y su repercusión en los impuestos del ejercicio y en los impuestos diferidos. Si existieren ajustes de períodos anteriores que incidan en la determinación del impuesto, en la conciliación deberá indicarse tal circunstancia, dicha conciliación debe estar firmada por el Contador Publico o Revisor Fiscal o Contador Independiente que firme los Estados Financieros. CERTIFICADO ANTECEDENTES DISCIPLINARIOS Y TARJETA PROFESIONAL DEL CONTADOR Y DEL REVISOR FISCAL (ó CONTADOR INDEPENDIENTE QUE DICTAMINA O AUDITA LOS ESTADOS FINANCIEROS) El proponente o cada uno de los miembros del consorcio o unión temporal debe presentar Certificado de inscripción y antecedentes disciplinarios y fotocopia de la tarjeta profesional expedida por la Junta Central de Contadores, del contador público y del revisor fiscal o contador independiente, que firmen los estados financieros, con fecha de expedición no superior a tres (3) meses a la fecha de cierre del proceso. 2.5. EVALUACIÓN FINANCIERA Esta evaluación se hará teniendo en cuenta los índices relacionados a continuación, habilita o inhabilita, no otorga puntos.

-

15

Su evaluación se adelantará teniendo en cuenta la información financiera reflejada en el balance general con corte a 31 de diciembre de 2009 para proponentes nacionales, y del último periodo para proponentes extranjeros, como sigue: 2.6. NIVEL DE ENDEUDAMIENTO Endeudamiento = (Pasivo Total / Activo Total) x 100. Verificación requisitos Mayor al 60% No cumple Menor o igual al 60% Cumple En caso de consorcio o unión temporal tanto el pasivo total como el activo total descrito en la fórmula consignada, serán el resultado de sumar los pasivos totales y los activos totales prorrateados de acuerdo con los porcentajes de participación incluidos en el documento de constitución del consorcio o unión temporal, de los balances presentados a 31 de diciembre de 2009 para cada uno de los integrantes de este tipo de asociación. 2.7. CAPITAL DE TRABAJO

Capital de Trabajo (CT) = Activo Corriente - Pasivo Corriente Verificación requisitos

Menor del 30% del P.O. No cumple Mayor o igual al 30% del P.O. Cumple En caso de consorcio o unión temporal tanto el activo corriente como el pasivo corriente descrito en la fórmula consignada, serán el resultado de sumar los activos corrientes y los pasivos corrientes prorrateados de acuerdo con los porcentajes de participación incluidos en el documento de constitución del consorcio o unión temporal, de los balances presentados a 31 de diciembre de 2009 para cada uno de los integrantes de este tipo de asociación. 2.8. RAZÓN CORRIENTE.

Prueba Ácida = Activo Corriente / Pasivo Corriente Verificación requisitos

Menor a 1.2 No cumple Mayor o igual que 1.2 Cumple En caso de consorcio o unión temporal tanto el activo corriente y el pasivo corriente descritos en la fórmula consignada, serán el resultado de sumar dichos rubros prorrateados de acuerdo con los porcentajes de participación incluidos en el documento de constitución del consorcio o unión temporal, de los balances presentados a 31 de diciembre de 2009 para cada uno de los integrantes de este tipo de asociación. 2.9. RELACIÓN PATRIMONIAL Relación Patrimonial = Presupuesto oficial / Patrimonio Total. Puntos

-

16

Mayor o igual que 2 No cumple Menor que 2. Cumple En caso de consorcio o unión temporal el patrimonio descrito en la fórmula consignada, será el resultado de sumar los patrimonios prorrateados de acuerdo con los porcentajes de participación incluidos en el documento de constitución del consorcio o unión temporal, de los balances presentados a 31 de diciembre de 2009 para cada uno de los integrantes de este tipo de asociación. NIVEL DE INGRESOS (Certificados por el revisor fiscal o el contador público a 31 de diciembre de 2008) Documento firmado por el contador, revisor fiscal o contador independiente que firmen los estados financieros. Nivel de Ingresos = Ingresos Operacionales

Puntos

Ingresos operacionales derivados de la prestación de los servicios objeto del proceso, cuya sumatoria sea inferior al presupuesto oficial asignado. No cumple Ingresos operacionales derivados de la prestación de los servicios objeto del proceso, cuya sumatoria sea igual o mayor al presupuesto oficial asignado. Cumple En caso de consorcio o unión temporal los ingresos operacionales descritos en la fórmula consignada, serán el resultado de sumar las cifras certificadas debidamente prorrateadas de acuerdo con los porcentajes de participación incluidos en el documento de constitución del consorcio o unión temporal para cada uno de los integrantes de este tipo de asociación. 3. REQUISITOS TÉCNICOS. Los proponentes deberán acreditar por lo menos dos contratos u ordenes de compra (años 2008, 2009 y/o 2010) relacionados con el objeto contractual. La suma de estos dos contratos deberá ser superior al presupuesto oficial de esta invitación. Las certificaciones deben ser expedidas por personal autorizado de la entidad o empresa contratante, en las cuales se detalle claramente la siguiente información: • Nombre de la Entidad o empresa contratante. • Numero de contrato. • Fecha de celebración del contrato. • Objeto del contrato. • Valor total del contrato. • Fecha de inicio del contrato. • Fecha de finalización del contrato.

-

17

• Cumplimiento de la ejecución del contrato en su totalidad y a entera satisfacción de la Entidad o empresa contratante. El contrato debe haberse terminado y su ejecución haberse calificado como: Buena, Satisfactoria, excelente o con otra expresión que demuestre el cumplimiento total del contrato.

• Nombre completo, cargo, dirección y número de teléfono de la persona que expide y firma la certificación.

CAPITULO III

ANEXO 1

CARTA DE PRESENTACIÓN DE LA PROPUESTA Ciudad y Fecha Señores SUPERINTENDENCIA DE NOTARIADO Y REGISTRO Secretaría General Calle 26 13 - 49, Interior 201 Ciudad REF: Estimados señores: El suscrito _________________ de conformidad con lo requerido en la invitación pública No.103 de 2010, junto a esta carta, presento a la superintendencia de Notariado y Registro propuesta con el fin de participar en dicho proceso, cuyo objeto es la Contratación de servicios para el desarrollo de un Diplomado de Mejora Continua orientado al sostenimiento del sistema integrado de la Gestión Pública, bajo los lineamientos de la ley 872 del 30-12-2003, en la Superintendencia de Notariado y Registro – SNR. El valor Total de la Propuesta es de: $________________ Así mismo, el suscrito declara que: 1. Que tengo el poder y/o representación legal para firmar y presentar la propuesta.

2. Que ninguna otra persona o entidad, diferentes de las nombradas aquí, tiene participación en esta propuesta o en el contrato que será el resultado de este proceso y que, por lo tanto, solamente los firmantes están vinculados a dicha propuesta.

3. Que declaramos, bajo la gravedad del juramento que se entiende prestado al firmar esta carta, que no nos encontramos incursos ni personal ni corporativamente, en las causales de inhabilidad e incompatibilidad para contratar previstas en las normas legales. Así mismo, que no nos encontramos en el Boletín de Responsables Fiscales de la Contraloría General de la República.

-

18

4. Que nos hemos familiarizado y hemos estudiado el documento anexo y demás documentos, así como las demás condiciones e informaciones necesarias para la presentación de la propuesta, aceptamos todos los requerimientos establecidos en dichos documentos y elaboramos nuestra propuesta ajustada a los mismos. Así mismo manifestamos que LA SUPERINTENDENCIA facilitó de manera adecuada y de acuerdo con nuestras necesidades la totalidad de la información técnica requerida para la elaboración de la propuesta, garantizando siempre la confidencialidad de la misma.

5. Que nuestra propuesta cumple con todos y cada uno de los requerimientos y condiciones establecidos en los documentos del proceso. Nos comprometemos a ejecutar la totalidad de objeto del presente proceso en las condiciones requeridas por LA SUPERINTENDENCIA.

6. Que entendemos que el valor del contrato, conforme está definido, incluye todos los impuestos, tasas o contribuciones directas o indirectas que sean aplicables, así como todos los costos directos e indirectos que se causen por labores de administración y las utilidades del contratista.

7. Que no existe ninguna falsedad en nuestra propuesta. Toda la información aportada y contenida en nuestra propuesta es veraz y susceptible de comprobación.

8. Que el (los) abajo firmante(s), obrando en nombre y representación del proponente manifiesto (amos) que me (nos) obligo (amos) incondicionalmente a firmar y ejecutar el contrato, en los términos y condiciones previstos.

9. Que de acuerdo con lo establecido en el citado anexo, adjunto se anexa la documentación solicitada en los mismos.

10. Que en caso de ser adjudicatarios del contrato derivado del presente proceso, nos comprometemos a notificarnos, perfeccionar, legalizar el contrato e iniciar su ejecución, en los plazos previstos. Así mismo, a ejecutar el objeto contractual de acuerdo con los documentos que hacen parte del presente proceso, así como los del contrato y las demás estipulaciones.

11. Que, a solicitud de LA SUPERINTENDENCIA, nos obligamos a suministrar cualquier información adicional necesaria para la correcta evaluación de la propuesta.

12. Que de manera libre y espontánea manifestamos que en el evento de resultar adjudicatarios, renunciamos a efectuar cualquier acción, reclamación o demanda en contra de LA SUPERINTENDENCIA por hechos o circunstancias que conocemos o hemos debido conocer por razón de las condiciones y exigencias que se establecieron en el anexo y en el contrato y que manifestamos aceptar en su totalidad.

13. Que conocemos detalladamente y que hemos hecho todas las averiguaciones necesarias para asumir los riegos sociales, de orden público, normativos, climáticos, ambientales, técnicos que la ejecución del contrato nos demande, y en consecuencia manifestamos que asumimos los resultados económicos de los mismos.

14. Que nos comprometemos a ejecutar el contrato en un plazo establecido.

15. Que en caso de ser adjudicatarios del contrato derivado del presente proceso, nos comprometemos a constituir las garantías requeridas y a suscribirlo dentro de los términos señalados para ello.

16. Que conocemos y aceptamos en un todo, las leyes generales y especiales aplicables a este proceso contractual.

-

19

Nos permitimos informar que las comunicaciones relativas a este proceso de selección las recibirán en la siguiente dirección: Proponente: [indicar nombre completo del proponente] Dirección: [indicar dirección y ciudad] Teléfono y fax: [indicar teléfono y fax] Correo electrónico: [indicar teléfono y fax] Atentamente, Nombre: [indicar nombre y cargo del signatario] En calidad de: [indicar el cargo de la persona que firma] C.C.: [indicar documento de identificación del signatario] _______________________________________ Firma autorizada [firma del representante autorizado] El día [día] del mes [mes] de [año] [Indicar fecha de firma] NOTA: Esta carta debe venir firmada por el representante legal debidamente facultado.

ANEXO 2

PERSONA JURÍDICA. CERTIFICACIÓN DE PAGOS DE SEGURIDAD SOCIAL Y APORTES PARAFISCALES PERSONA JURÍDICA CERTIFICACIÓN DE PAGOS DE SEGURIDAD SOCIAL Y APORTES PARAFISCALES ARTICULO 50 LEY 789 DE 2002 En mi condición de Representante Legal o Revisor Fiscal (si lo requiere), de (Razón social de la compañía), identificada con Nit ________ , debidamente inscrito en la Cámara de Comercio de ________me permito certificar o auditar (En caso del Revisor Fiscal) que de acuerdo con las normas de auditoria generalmente aceptadas en Colombia, los estados financieros de la compañía se ha efectuado el pago por concepto de los aportes correspondientes a los sistemas de salud, pensiones, riesgos profesionales, cajas de compensación familiar, Instituto Colombiano

-

20

de Bienestar familiar (ICBF) y Servicio Nacional de Aprendizaje (SENA), durante los últimos seis (6) meses. Lo anterior, en cumplimiento de lo dispuesto en el artículo 50 de la Ley 789 de 2002. EN CASO DE PRESENTAR ACUERDO DE PAGO CON ALGUNA DE LAS ENTIDADES ANTERIORMENTE MENCIONADAS, SE DEBERÁ PRECISAR EL VALOR Y EL PLAZO PREVISTO PARA EL ACUERDO DE PAGO, CON INDICACIÓN DEL CUMPLIMIENTO DE ESTA OBLIGACIÓN. EN CASO DE NO REQUERIRSE DE REVISOR FISCAL, ESTE ANEXO DEBERÁ DILIGENCIARSE Y SUSCRIBIRSE POR EL REPRESENTANTE LEGAL DE LA COMPAÑÍA. Dada en ______ D.C. a los ( )__________ del mes de __________ de FIRMA________________________________________________________NOMBRE DE QUIEN CERTIFICA (REPRESENTANTE LEGAL Y/O REVISOR FISCAL) TARJETA PROFESIONAL (Para el Revisor Fiscal)___________________________________ EL REVISOR FISCAL QUE LO SUSCRIBE ALLEGARÁ LA FOTOCOPIA DE LA TARJETA PROFESIONAL Y EL CERTIFICADO DE ANTECEDENTES DISCIPLINARIOS CON VIGENCIA NO MAYOR A TRES (3) MESES. EN CASO QUE EL OFERENTE NO TENGA PERSONAL A CARGO Y POR ENDE NO ESTE OBLIGADO A EFECTUAR EL PAGO DE APORTES PARAFISCALES Y SEGURIDAD SOCIAL DEBERÁ INDICARLO EN LOS SIGUIENTES TÉRMINOS: Manifiesto bajo la gravedad de juramento que no tengo obligaciones con el sistema general de seguridad social en pensiones, salud y aportes parafiscales: FIRMA: _____________________ Atentamente, ZORAIDA CELIS CARRILLO Secretario General (e) Proyecto: Jorge Mario Hernández. Abogado Grupo de Contratación Administrativa. Reviso: Carolina Rosas Díaz. Coordinadora del Grupo de Contratación Administrativa. Revisó: Nelson Rodríguez. Asesor Secretaría General.