inversiones en colombia oportunidades en colombia en el sector it

DESCRIPTION

December 2012TRANSCRIPT

Inversiones en Colombia

Oportunidades en Colombia en el Sector IT

December 2012

Idear, integrar, implementar

Tabla de Contenido

I. Oportunidades en Colombia: Aspectos Macroeconomicos

II. Tendencias en IT en el mundo

III. Cluster (Arco Andino – Colombia, Perú, Chile)

IV. Mercado IT en Colombia

V. Synapsis “Caso Practico”

VI. Preguntas

2

Resumen Ejecutivo

Synapsis en el mercado de IT en Latinoamerica

Principales Números

4

Operación en 7 países en Latinoamerica

24 años de experiencia

2,300,000 horas vendidas en 2011

1400 profesionales de IT, ecosistema total de 3000 personas

1,900 m2 de capacidad instalada de data centers

1,700 m2 de espacio potencial de expansión

Synapsis esta en Colombia desde el año 1992, y con

oficinas fijas desde 1999. Empleamos a más de 500

personas

Synapsis en un vistazo: “Grupo Synapsis”

Synapsis es una compañía que provee servicios de IT de misión critica para grandes empresa en la región

– Synapsis cuenta con un portafolio de servicios unificado, que integran los servicios de IT hasta la gestión de

automatización y “Networking” para grandes empresas

– Cuenta con una red de data center integrada a lo largo de la región, sumando a 12 centros de computo en Chile, Brasil,

Colombia, Perú and Argentina, empleando a más de 1,400 profesionales de y con una amplia gama de partners y

certificaciones en cada geografía

– Con foco en Utilities, gobierno, Oil&Gas, Salud y minería, Synapsis ha venido operando a los largo de 25 años en varios

mercados, integrando la oferta de Data Center, Aplicaciones, SAP y N&A (SCADA EMS / DMS). TICA.

Con las recientes adquisiciones como Cyberlynxx en Brasil, DIVEO en Colombia y AQB y AGI TEK en Chile, Synapsis

expande su portafolio de servicios a verticales como Banca y Retail, además de ofrecer servicios multindustria para varias

verticales gracias los servicios de Outsourcing de infraestructura :

Este crecimiento inorgánico ha supuesto inversiones por más de US$70m en Latinoamérica solo en el 2012.

Synapsis tendrá en 2012 ingresos consolidados cercanos a los US$150m en la región

5

Nuestro objetivo es que Synapsis sea una de las 5 mayores

empresas de servicios IT “Multilatinas”, con foco en la excelencia en

la entrega de servicios de alto valor en IT para la región y con

ingresos de US$250m en el 2015

Oportunidades en Colombia

Aspectos Macroeconomicos

Algunas cifras que acompañan nuestra estrategia en el país

* Fuente: Proexport , MinTIC

7

El número de conexiones a banda ancha sigue creciendo en

el país y según su población, la tendencia se debe mantener Ranking según “Doing Business” Variación entre el 2007 y el

2012 de la posición del país

La población del país lo

posiciona como el segundo país

hispano parlante de América Colombia, Potencia

demográfica

Algunas cifras que acompañan nuestra estrategia en el país

* Fuente: Proexport , MinTIC

8

Colombia es la vigésimo-octava economía más grande del

mundo y una de las más grandes de países No-OECD El PIB per cápita de Colombia se acerca a los US$ 10.000

31

32 34 39

48

41

35

33

45

61

22 22

22

40

34

57

44 54

52

31

30 30 31

37

56

0,4

0,5

0,6

0,7

2003 2004 2005 2008 2010

Índice de Gobierno Electrónico

Argentina Brasil Chile Colombia México

Colombia ha venido escalando

en el ranking de gobierno

electrónico consecutivamente

Algunas tendencias de IT en el Mundo y la región

Impacto para nuestro negocio

Algunos números relevantes …

10

Más de 2 billones de videos son vistos en Youtube

diariamente y son enviados más de 293 billones de e-mails

Los adolecentes envían en promedio más de 4,762 TXT mensajes cada mes

Hoy los empleados pueden acceder a:

• Más de un billón de paginas web

• Más de 350.000 aplicaciones iphone

• Más de 100.000 aplicaciones Android

• Más de 10.500 estaciones de radio on-line

• Cerca de 5.500 revistas on-line

• Más de 300 canales de TV

Twitter gestiona más de 32 billones de búsquedas cada

mes y en tiempo real

En 1997 un Gigabyte de una memoria flash costaba

US$7.992, Hoy esta mismo cuesta US$0.25 centavos

Latin America esta en el mejor punto para crecer en IT - “Inflexión”

11

54% 50% 44% 43%

20% 22% 19%

17%13%

13% 12%

21% 18%11%

29%37% 43% 45%

59% 60%70%

EasternEurope

APAC MEA LatAm NorthAmerica

WesternEurope

Japan

Hardware Software IT Services

Economic Development in Latin America Will

Drive Increased Growth in IT Services Spend

Latin America is the Expected to Have the

Fastest Growth in IT Services Spending

11.3% 11.2% 11.1%

7.6%

6.0%5.4%

4.0%

2.3%

LatAm APAC MEA EasternEurope

World NorthAmerica

WesternEurope

Japan

IT Management,

29%

Development & Integration,

23%

Project Management,

19%

Hardware Support, 11%

Consulting, 10%

Software Support, 8%

Synapsis’ product and

service offering targets 71%

of the IT services market

Source: IDC and Gartner.

LatAm, mercado total de servicios IT según IDC en 2012

El mercado de servicios de IT en LatAm se acerca a los US$30 bi. /año

US$15.3B

US$4.8B

US$3,6B

US$1,3B

US$1,2B

WID: 2009

Y si bien exporta menos servicios y menos IT que Asia & pacifico, LatAm tiene……..

similares, ratios de exportación de servicios de IT que Europa

Y además….mayor porcentaje de penetración de PC´s en

su población

Y un mayor ratio de internet users

WID: 2009

La región tiene un amplio potencial en la industria TIC

23 AÑOS

Países emergentes se toman el liderazgo

HECHOS RELEVANTES

• Según un estudio realizado por Gartner, en el año 2010, el 60% de los dispositivos móviles serán rastreados a través de Internet.

• Según un estudio realizado por Forrester, durante el 2010 el 53% de la fuerza de trabajo en terreno es usuario de dispositivos móviles, para el 2012 se espera aumente a 73%.

La masificación de dispositivos móviles, permite agregar valor a nuestros clientes con productos y servicios asociados por ejemplo

a monitoreo, control de flotas y alarmas.

Dispositivos Móviles

Para el año 2020, 36 Billones de equipos estarán conectados a la red en el 2020!!!

El potencial en TIC es enorme

HECHOS RELEVANTES

• En Norteamérica un 25% de las

empresas adoptará Cloud

Computing este año, mientras que sólo

un 18% lo hará en Europa

• Cloud Computing se encuentra dentro

de las diez prioridades de los CIOs para

el año 2010

• Según IDC, el servicio de Cloud

Computing crecerán un 45% este año

en Latinoamérica

El aumento de las empresas que desean reducir sus costos de TI con el traslado de aplicaciones de infraestructura a otro lugar, traerá como

consecuencia el crecimiento masivo de la demanda por servicios Cloud Computing

Cloud Computing

45,0

7,56,46,33,7

Inversiones en SW

Inversiones en HW

Inversiones Generales en

IT

Inversiones en servicios

Inversiones en Servicios

Cloud Computing

% de Crecimiento en TI Latinoamérica

Cloud Computing (Corporate Cloud)

Cluster Andino

Integración y expansión

La integración de Colombia, Perú y Chile es una realidad “Cluster Andino”

Algunas Operaciones Paises

MILA Colombia, Perú , Chile

Cencosud - Carrefour Chile – Colombia

(US$2.600m)

SURA - ING Colombia – Perú - Chile

LAN - Aires Colombia

GyM - Vial Perú - Chile

Corpbanca - Santander Chile - Colombia

Enersis – Edelnor - Codensa Chile – Perú Colombia

Algunas “Multilatinas” del cluster

19

Lo natural sería que continúe la integración – Cluster pacifico??

DF Chile, Diciembre 3 de 2012

Mercado de IT en Colombia

Apalancamiento de nuestra visión

El mercado de IT en la región sigue creciendo

•Mercado de TI Latinoamérica: US$ 110.63 billion

•Mercado de TI en Colombia: US$ 6.11 billion,

• Las economías emergentes son consideradas fichas claves en la industria de TI

Evolución del mercado de TI en America Latina 2008-2011

US$ Millones

Fuente: IDC, Proexport 2012.

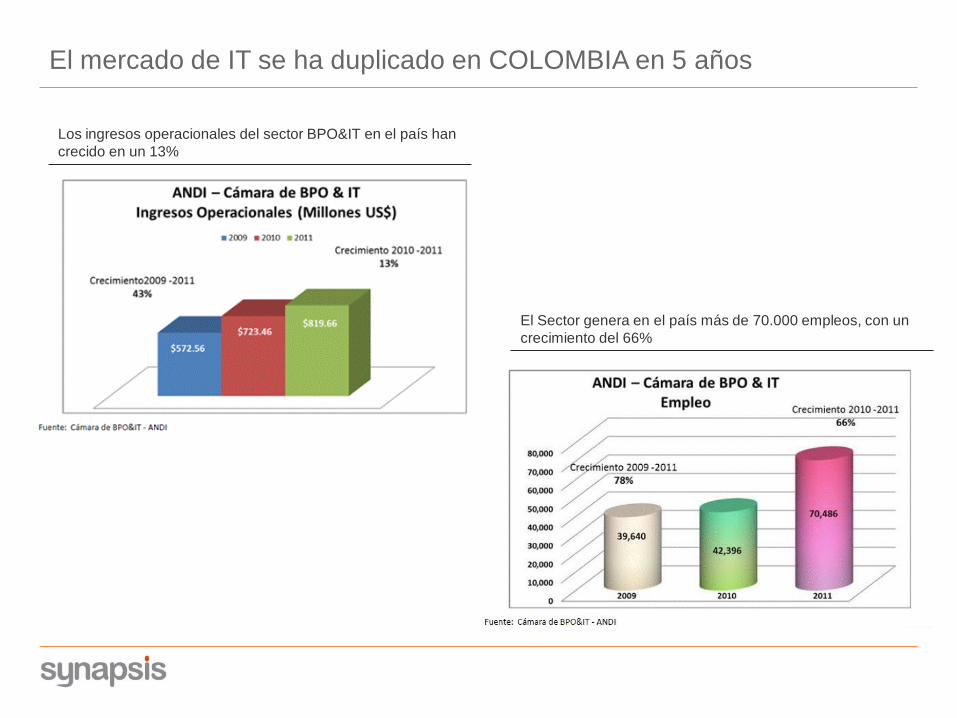

El mercado de IT se ha duplicado en Colombia en 5 años

Ingresos 2003-2011

US$ Millones

175 191 213 233 211455 465 488

698552 615 686

8381,017

1,216 1,3181,638

1.852

767 820 906 9921,224

1,894 1,9142,131

3.568

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2003 2004 2005 2006 2007 2008 2009 2010 2011

Software Services HardwareHardware Software Servicios

Fuente: IDC, Proexport 2012.

El mercado de IT se ha duplicado en COLOMBIA en 5 años

Los ingresos operacionales del sector BPO&IT en el país han

crecido en un 13%

El Sector genera en el país más de 70.000 empleos, con un

crecimiento del 66%

Market Share en Colombia

24

Frost & Sullivan recognized Synapsis as having a 5.1% market share in Colombia excluding Diveo

IBM, 30.9%

HP, 20.3%Global Crossing,

10.2%

Unisys, 6.9%

Telefonica, 5.3%

Synapsis, 5.1%

Getronics, 4.4%

Telmex, 3.1%

UNE, 2.0%

Diveo, 1.9%

Terramark, 1.1%

ETB, 0.6%

Others, 8.3%

Before Diveo Acquisition

Caso Practico – Adquisición de DIVEO en Colombia

Alternativas estrategicas

Objetivo regional:

26

Ser una de las 5 mayores empresas

multilatinas de servicios de IT,

duplicando la compañía en el 2015,

alcanzando los objetivos financieros

propuestos

Meta

La decisión: Se eligió a Colombia como pilar para la expansión, pero…..

27

¿Cómo crecer en Colombia y

mejorar la posición competitiva de

Synapsis?

Definición de Problema

Debido al análisis anterior, Synapsis decidió apuntar

su estrategia de crecimiento en 3 pilares

Organico

Innovación

Inorganico

Manteniendo y refinando su oferta

Integrando Know How a la cadena de valor de IT

Adquisiciones M&A

Alternativas tácticas exploradas

28

Compra

Empresas DIVEO UOL

Construir un Data

center Propio

Fusión con otra

empresa de IT

Ampliación del

Offering

Expansión a

otras ciudades

1

2 3

4

5 Pros: Aprovechamiento de las zonas

francas en el país

Cons: Dilatación del PayBack y del

Break even point

Esta Alternativa sigue en exploración

hoy en día

Esta Alternativa sigue en exploración

hoy en día

Gracias la networking de Riverwood

Capital, principal accionista, Synapsis

tuvo acceso a participar en la

transacción liderada por UOL para la

venta de sus activos en Colombia

Pros: Mayor foot print nacional

Cons: Centralización de las

operaciones de IT en Bogotá y

Medellín donde Synapsis ya esta

presente

Racionalidad : Aumento del market share de Synapsis en el país

1

1

3

IBM, 30.9%

HP, 20.3%Global Crossing,

10.2%

Synapsis, 7.0%

Unisys, 6.9%

Telefonica, 5.3%

Getronics, 4.4%

Telmex, 3.1%

UNE, 2.0%

Terramark, 1.1%

ETB, 0.6%

Others, 8.3%

After Diveo Acquisition

Including Diveo, Synapsis is the 4th largest vendor in Colombia with a ~7% market share

Fortalece el foco en outsourcing de IT, Data center y BIG DATA

30

60%

IT Outsourcing es cerca del 60% del

negocio de Synapsis hoy por hoy

Fully owned locations: 2

Floor space: 700 m2

Racks: 302

Available power: 1,150 KW

Fully owned locations: 1

Floor space: 270 m2

Racks: 45

Available power: 1,600 KW

Fully owned locations: 2

Floor space: 455 m2

Racks: 90

Available power: 457 KW

Red de Data center de Synapsis

Acceso a la red de 12 Data center en la región

Partnership with Alog, which is owned by

Equinnix and Riverwood

Locations: 4 (incl. 1in construction)

Floor space: ~5,000 m2 of raised floor

Bogotá

Santiago

Fortaleza

More than

Long-term colocation agreement

with Terremark in Colombia

Long-term colocation agreement

with SKY in Argentina

Long-term colocation agreement

with Global Crossing in Chile

Clientes DIVEO, ahora en la cartera de Synapsis

31

Ejecución del plan: Clave de la continuidad y mitigación de impacto

Cronograma de integración

Meses 1 2 3 4

Inic

io

Niv

el d

e C

riti

cid

ad -

Imp

acto

As Is

+

-

Plan de Transición

Plan y ejecución integración financiera y de sistemas

Cultura organizacional y personas

Gobierno y estructura

Establecimiento y fijación de Objetivos 2012

Conclusiones - ¿Por qué crecer e invertir en Colombia?

1

1

3

• Colombia es la 3era Economía de América Latina: Con un PIB cercano a los US$362.000m y

con un crecimiento anual del 5%, Colombia se constituye como un referente en la región.

• Tercer mercado de IT en la región: Después de Brasil y Mexico y con un mercado de US$6.1B

en IT, Colombia pasa a Argentina en dicha industria

• Estabilidad y politica economica: Colombia es un democracia referente en la región, con más

de una década de reconocida estabilidad política, transmitiendo confianza a el inversionista

• Se vive un buen ambiente para hacer negocios

• Colombia, potencia demográfica

• Visibilidad mundial: Grupo CIVETS, (Colombia, Indonesia, Vietnan, Egipto, Turquia, Sudafrica)

Muchas gracias!!!

Leo Covalschi – CEO Synapsis

www.synapsis-it.com