introduccion a la teoria de probabilidades (2)

DESCRIPTION

Introduccion al estudio de las probabilidadesTRANSCRIPT

INTRODUCCION A LA TEORIA DE PROBABILIDADES

El concepto de probabilidad nace con el deseo del hombre de conocer con certeza los eventos futuros. Es por ello que el estudio de probabilidades surge como una herramienta utilizada por los nobles para ganar en los juegos y pasatiempos de la época. El desarrollo de estas herramientas fue asignado a los matemáticos de la corte.

Con el tiempo estas técnicas matemáticas se perfeccionaron y encontraron otros usos muy diferentes para la que fueron creadas. Actualmente se continúo con el estudio de nuevas metodologías que permitan maximizar el uso de la computación en el estudio de las probabilidades disminuyendo, de este modo, los márgenes de error en los cálculos.

A través de la historia se han desarrollado tres enfoques conceptuales diferentes para definir la probabilidad y determinar los valores de probabilidad:

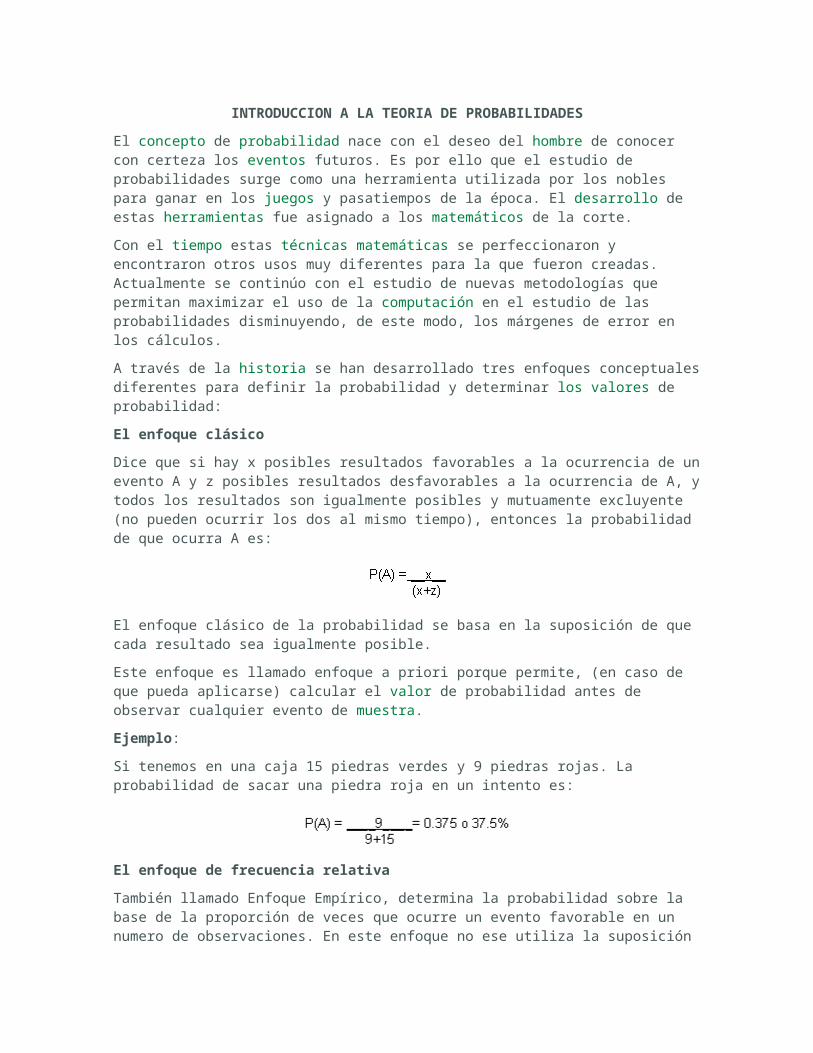

El enfoque clásico

Dice que si hay x posibles resultados favorables a la ocurrencia de un evento A y z posibles resultados desfavorables a la ocurrencia de A, y todos los resultados son igualmente posibles y mutuamente excluyente (no pueden ocurrir los dos al mismo tiempo), entonces la probabilidad de que ocurra A es:

El enfoque clásico de la probabilidad se basa en la suposición de que cada resultado sea igualmente posible.

Este enfoque es llamado enfoque a priori porque permite, (en caso de que pueda aplicarse) calcular el valor de probabilidad antes de observar cualquier evento de muestra.

Ejemplo:

Si tenemos en una caja 15 piedras verdes y 9 piedras rojas. La probabilidad de sacar una piedra roja en un intento es:

El enfoque de frecuencia relativa

También llamado Enfoque Empírico, determina la probabilidad sobre la base de la proporción de veces que ocurre un evento favorable en un numero de observaciones. En este enfoque no ese utiliza la suposición previa de aleatoriedad. Porque la determinación de los valores de probabilidad se basa en la observación y recopilación de datos.

Ejemplo:

Se ha observado que 9 de cada 50 vehículos que pasan por una esquina no tienen cinturón de seguridad. Si un vigilante de transito se para en esa misma esquina un ida cualquiera ¿Cuál será la probabilidad de que detenga un vehículo sin cinturón de seguridad?

Tanto el enfoque clásico como el enfoque empírico conducen a valores objetivos de probabilidad, en el sentido de que los valores de probabilidad indican al largo plazo la tasa relativa de ocurrencia del evento.

El enfoque subjetivo

Dice que la probabilidad de ocurrencia de un evento es el grado de creencia por parte de un individuo de que un evento ocurra, basado en toda la evidencia a su disposición. Bajo esta premisa se puede decir que este enfoque es adecuado cuando solo hay una oportunidad de ocurrencia del evento. Es decir, que el evento ocurrirá o no ocurrirá esa sola vez. El valor de probabilidad bajo este enfoque es un juicio personal.

Concepto de Probabilidad

Se define como cálculo de probabilidad al conjunto de reglas que permiten determinar si un fenómeno ha de producirse, fundando la suposición en el cálculo, las estadísticas o la teoría.

El objetivo de esta práctica es realizar varios experimentos de probabilidad, anotar los resultados y posteriormente compararlos con los resultados teóricos.

Objetivos de las Probabilidades

El objetivo fundamental de la probabilidad, es la de mostrar al alumno la importancia y utilidad del Método Estadístico en el ámbito económico-empresarial. Con tal fin, el alumno deberá aprender a manejar los métodos y técnicas más adecuadas para el correcto tratamiento y análisis de la información proporcionada por los datos que genera la actividad económica.

Para ello se comienza afianzando los conocimientos que el alumno ya posee de Estadística Descriptiva, además de algunos conceptos nuevos relacionados con este tema.

El valor de la probabilidad

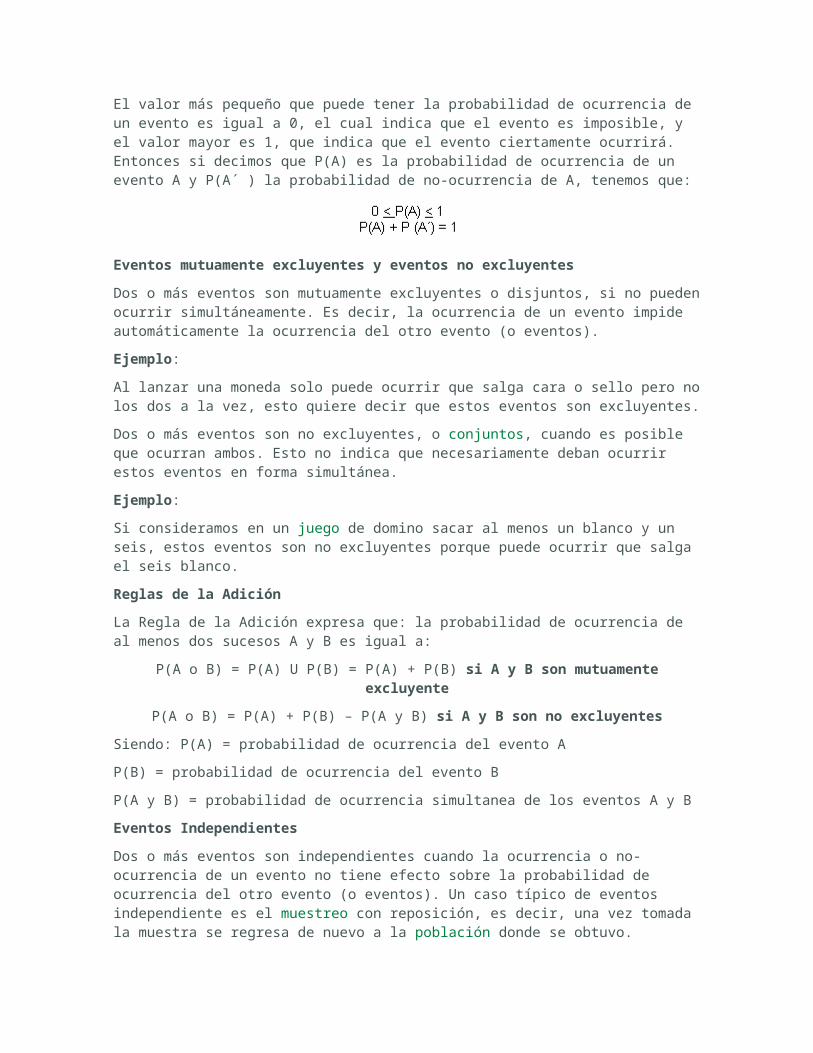

El valor más pequeño que puede tener la probabilidad de ocurrencia de un evento es igual a 0, el cual indica que el evento es imposible, y el valor mayor es 1, que indica que el evento ciertamente ocurrirá. Entonces si decimos que P(A) es la probabilidad de ocurrencia de un evento A y P(A´ ) la probabilidad de no-ocurrencia de A, tenemos que:

Eventos mutuamente excluyentes y eventos no excluyentes

Dos o más eventos son mutuamente excluyentes o disjuntos, si no pueden ocurrir simultáneamente. Es decir, la ocurrencia de un evento impide automáticamente la ocurrencia del otro evento (o eventos).

Ejemplo:

Al lanzar una moneda solo puede ocurrir que salga cara o sello pero no los dos a la vez, esto quiere decir que estos eventos son excluyentes.

Dos o más eventos son no excluyentes, o conjuntos, cuando es posible que ocurran ambos. Esto no indica que necesariamente deban ocurrir estos eventos en forma simultánea.

Ejemplo:

Si consideramos en un juego de domino sacar al menos un blanco y un seis, estos eventos son no excluyentes porque puede ocurrir que salga el seis blanco.

Reglas de la Adición

La Regla de la Adición expresa que: la probabilidad de ocurrencia de al menos dos sucesos A y B es igual a:

P(A o B) = P(A) U P(B) = P(A) + P(B) si A y B son mutuamente excluyente

P(A o B) = P(A) + P(B) – P(A y B) si A y B son no excluyentes

Siendo: P(A) = probabilidad de ocurrencia del evento A

P(B) = probabilidad de ocurrencia del evento B

P(A y B) = probabilidad de ocurrencia simultanea de los eventos A y B

Eventos Independientes

Dos o más eventos son independientes cuando la ocurrencia o no-ocurrencia de un evento no tiene efecto sobre la probabilidad de ocurrencia del otro evento (o eventos). Un caso típico de eventos independiente es el muestreo con reposición, es decir, una vez tomada la muestra se regresa de nuevo a la población donde se obtuvo.

Ejemplo:

lanzar al aire dos veces una moneda son eventos independientes por que el resultado del primer evento no afecta sobre las probabilidades efectivas de que ocurra cara o sello, en el segundo lanzamiento.

Eventos dependientes

Dos o más eventos serán dependientes cuando la ocurrencia o no-ocurrencia de uno de ellos afecta la probabilidad de ocurrencia del otro (o otros). Cuando tenemos este caso, empleamos entonces, el concepto de probabilidad condicional para denominar la probabilidad del evento relacionado. La expresión P(A|B) indica la probabilidad de ocurrencia del evento A sí el evento B ya ocurrió.

Se debe tener claro que A|B no es una fracción.

P(A|B) = P(A y B)/P(B) o P(B|A) = P(A y B)/P(A)

Reglas de Multiplicación

Se relacionan con la determinación de la ocurrencia de conjunta de dos o más eventos. Es decir la intersección entre los conjuntos de los posibles valores de A y los valores de B, esto quiere decir que la probabilidad de que ocurran conjuntamente los eventos A y B es:

P(A y B) = P(A B) = P(A)P(B) si A y B son independientes

P(A y B) = P(A B) = P(A)P(B|A) si A y B son dependientes

P(A y B) = P(A B) = P(B)P(A|B) si A y B son dependientes

Distribución de probabilidad normal

Es una distribución de probabilidad continua que es tanto simétrica como mesocurtica. La curva que representa la distribución de probabilidad normal se describe generalmente como en forma de campana. Esta distribución es importante en inferencia estadística por tres razones diferentes:

1. Se sabe que las medidas producidas en muchos procesos aleatorios siguen esta distribución.

2. Las probabilidades normales pueden utilizarse generalmente para aproximar otras distribuciones de probabilidad, tales como las distribuciones binomial y de Poisson.

3. Las distribuciones estadísticas tales como la media de la muestra y la proporción de la muestra, siguen a menudo la distribución normal, sin tener en cuenta la distribución de la población

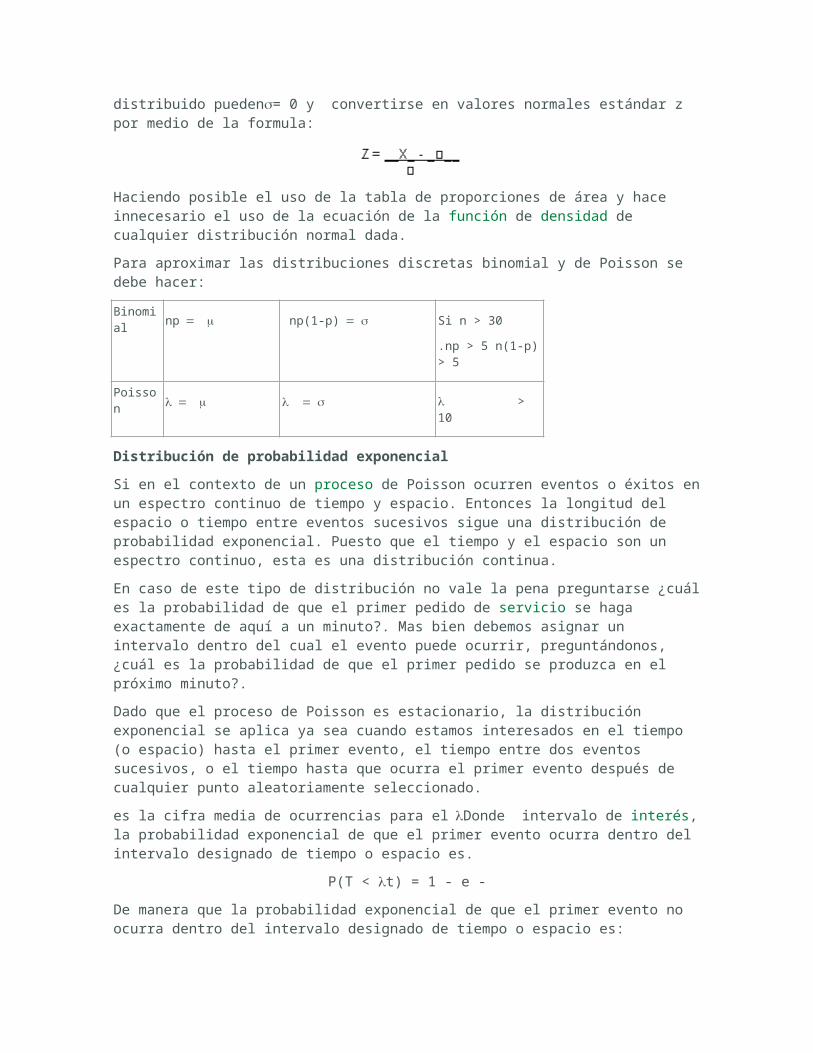

Los valores de los parámetros de la distribución de probabilidad normal son = 1. Cualquier conjunto de valores X normalmente distribuido pueden= 0 y convertirse en valores normales estándar z por medio de la formula:

Haciendo posible el uso de la tabla de proporciones de área y hace innecesario el uso de la ecuación de la función de densidad de cualquier distribución normal dada.

Para aproximar las distribuciones discretas binomial y de Poisson se debe hacer:

Binomialnp np(1-p) Si n > 30

.np > 5 n(1-p) > 5

Poisson > 10

Distribución de probabilidad exponencial

Si en el contexto de un proceso de Poisson ocurren eventos o éxitos en un espectro continuo de tiempo y espacio. Entonces la longitud del espacio o tiempo entre eventos sucesivos sigue una distribución de probabilidad exponencial.

Puesto que el tiempo y el espacio son un espectro continuo, esta es una distribución continua.

En caso de este tipo de distribución no vale la pena preguntarse ¿cuál es la probabilidad de que el primer pedido de servicio se haga exactamente de aquí a un minuto?. Mas bien debemos asignar un intervalo dentro del cual el evento puede ocurrir, preguntándonos, ¿cuál es la probabilidad de que el primer pedido se produzca en el próximo minuto?.

Dado que el proceso de Poisson es estacionario, la distribución exponencial se aplica ya sea cuando estamos interesados en el tiempo (o espacio) hasta el primer evento, el tiempo entre dos eventos sucesivos, o el tiempo hasta que ocurra el primer evento después de cualquier punto aleatoriamente seleccionado.

es la cifra media de ocurrencias para elDonde intervalo de interés, la probabilidad exponencial de que el primer evento ocurra dentro del intervalo designado de tiempo o espacio es.

P(T < t) = 1 - e -

De manera que la probabilidad exponencial de que el primer evento no ocurra dentro del intervalo designado de tiempo o espacio es:

P(T > t) = e -

Ejemplo:

Un departamento de mantenimiento recibe un promedio de 5 llamadas por hora. Comenzando en un momento aleatoriamente seleccionado, la probabilidad de que una llamada llegue dentro de media hora es:

=Promedio 5 por hora, como el intervalo es media hora tenemos que 2,5/media hora.

P (T < 30 min.) = 1- e -5 = 1 - 0,08208 = 0,91792

Introducción a la teoría de probabilidadpod

Date: Abril - mayo de 2001

Introducción Este documento presenta brevemente los principios de la teoría de la probabilidad. Dicha teoría representa una de las herramientas matemáticas más importantes para la física, en especial para la teoría de la Mecánica Cuántica, así como en los desarrollos de la Física Estadística. La teoría de la probabilidad se presenta en forma de apuntes esquemáticos y sin demostraciones.

3.1. Interpretación de la probabilidad Probabilidad clásica (a priori):

Asigna una probabilidad a un suceso antes de que este ocurra, basándose en el principio de simetría (casos favorables entre casos totales).

Probabilidad frecuencial: La probabilidad de un suceso es la frecuencia con la que se observa.

Probabilidad subjetiva: Se asigna la probabilidad a partir de la información previa.

Probabilidad como lógica:

Basada en razonamientos lógicos. Probabilidad geométrica:

Basada en una medida de los sucesos (medida de los sucesos favorables entre medida total).

3.2. Probabilidad axiomática Definición 3.2.1. (Espacio muestral, E) Conjunto de resultados posibles, mutuamente excluyentes, de un una variable aleatoria.Definición 3.2.2. (Álgebra de sucesos, ) Conjunto de todos los sucesos (subconjuntos) que se pueden formar a partir de E. Si sus elementos son finitos se llama álgebra de sucesos de Boole, si son infinitos pero numerables, se le llama -álgebra.

La definición axiomática de la probabilidad es:

Definición 3.2.3. (Medida de la probabilidad) A una función

se le llama medida de la probabilidad si cumple las siguientes condiciones:

1. Si , entonces existe un valor , al que llamaremos probabilidad de S.

2. La probabilidad del suceso seguro (espacio muestral) es . 3. Dada una sucesión numerable de sucesos disjuntos (mutuamente excluyentes dos a

dos) , entonces:

A partir de estos axiomas, se pueden demostrar las siguientes propiedades de la probabilidad.

Teorema 3.2.4. (Probabilidad del suceso imposible) La probabilidad del suceso imposible (conjunto vacío), es

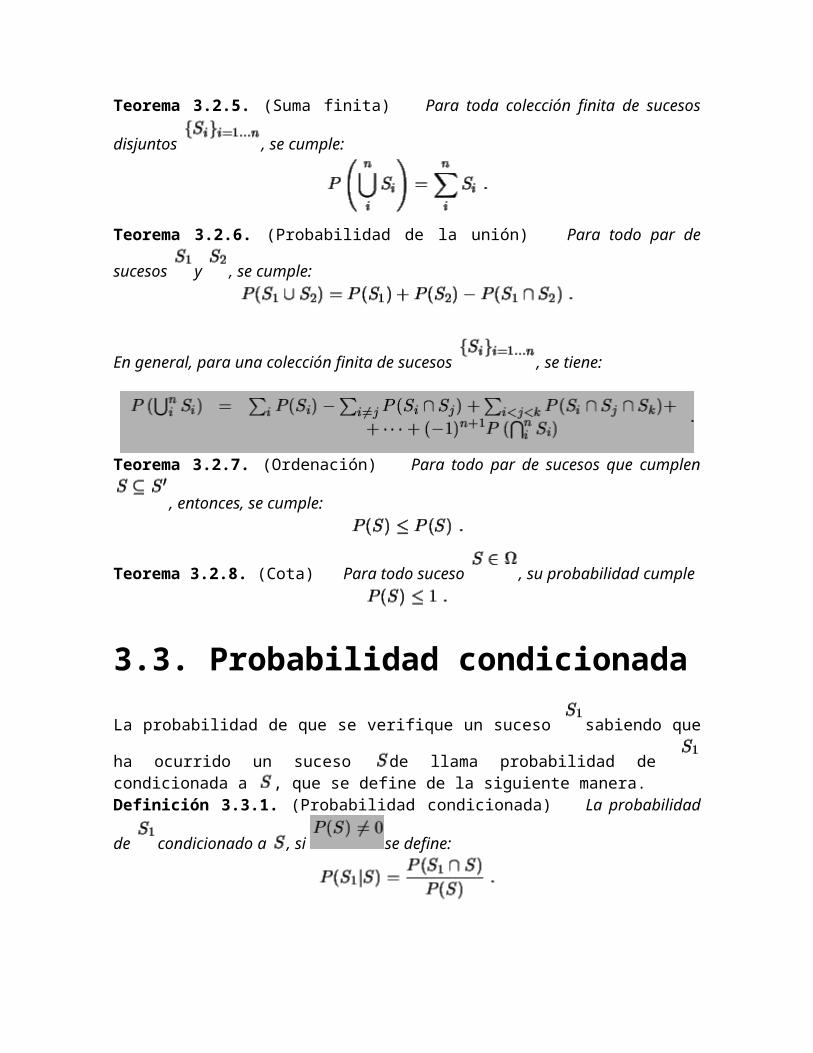

Teorema 3.2.5. (Suma finita) Para toda colección finita de sucesos disjuntos , se cumple:

Teorema 3.2.6. (Probabilidad de la unión) Para todo par de sucesos y , se cumple:

En general, para una colección finita de sucesos , se tiene:

Teorema 3.2.7. (Ordenación) Para todo par de sucesos que cumplen , entonces, se cumple:

Teorema 3.2.8. (Cota) Para todo suceso , su probabilidad cumple

3.3. Probabilidad condicionada

La probabilidad de que se verifique un suceso sabiendo que ha ocurrido un suceso de

llama probabilidad de condicionada a , que se define de la siguiente manera.

Definición 3.3.1. (Probabilidad condicionada) La probabilidad de condicionado a ,

si se define:

Las principales propiedades de la probabilidad condicionada son:

Teorema 3.3.2. (Probabilidad condicionada) La probabilidad condicionada, definida de esta manera, cumple los axiomas de probabilidad, y es una medida de la probabilidad del

espacio muestral reducido .

Teorema 3.3.3. (Regla de la multiplicación) Dada una sucesión finita de sucesos

, se cumple:

Teorema 3.3.4. (Probabilidad total) Dados un suceso y una colección finita de sucesos

tal que cumplen:

1. Mutuamente disjuntos,

2. Recubren el espacio muestral

3. Tienen partes comunes con ,

Entonces, se verifica

El teorema de la probabilidad total proporciona una manera de calcular la contribución de

cada una de las causas ( ) a la probabilidad de la consecuencia ( ).

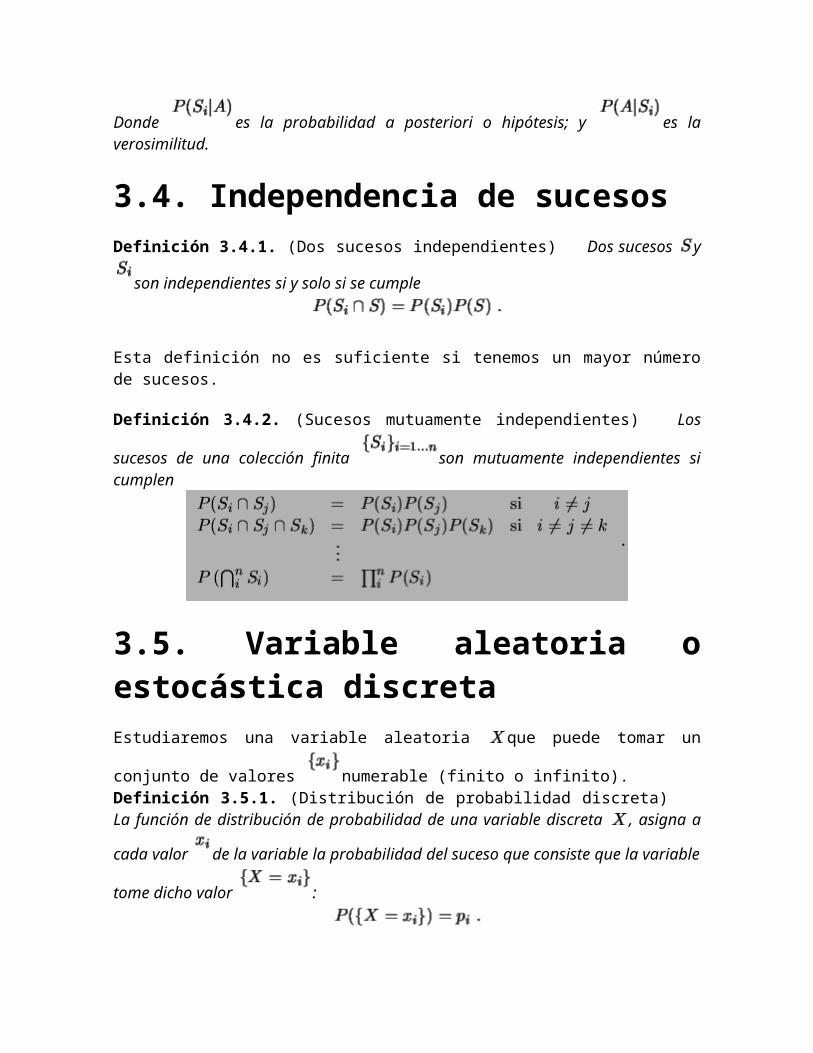

Teorema 3.3.5. (de Bayes o de las hipotesis) Sea una colección de sucesos que cumplen las condiciones para que el teorema de la probabilidad total se verifique. Entonces,

Donde es la probabilidad a posteriori o hipótesis; y es la verosimilitud.

3.4. Independencia de sucesos

Definición 3.4.1. (Dos sucesos independientes) Dos sucesos y son independientes si y solo si se cumple

Esta definición no es suficiente si tenemos un mayor número de sucesos.

Definición 3.4.2. (Sucesos mutuamente independientes) Los sucesos de una colección

finita son mutuamente independientes si cumplen

3.5. Variable aleatoria o estocástica discreta

Estudiaremos una variable aleatoria que puede tomar un conjunto de valores numerable (finito o infinito). Definición 3.5.1. (Distribución de probabilidad discreta) La función de distribución de

probabilidad de una variable discreta , asigna a cada valor de la variable la

probabilidad del suceso que consiste que la variable tome dicho valor :

La función de distribución de probabilidad discreta debe verificar:

1. Cota:

2. Normalización

Algunas definiciones de utilidad:

Definición 3.5.2. (Valor esperado o media) El valor esperado, o media, de una distribución se define mediante la expresión:

Definición 3.5.3. (Momentos de la distribución) El momento de orden de una distribución se define como el valor esperado de :

Definición 3.5.4. (Varianza y desviación típica) La varianza de una distribución se define:

La desviación típica se define como la raíz cuadrada de la varianza:

Algunas propiedades del operador valor esperado vienen dados por el siguiente

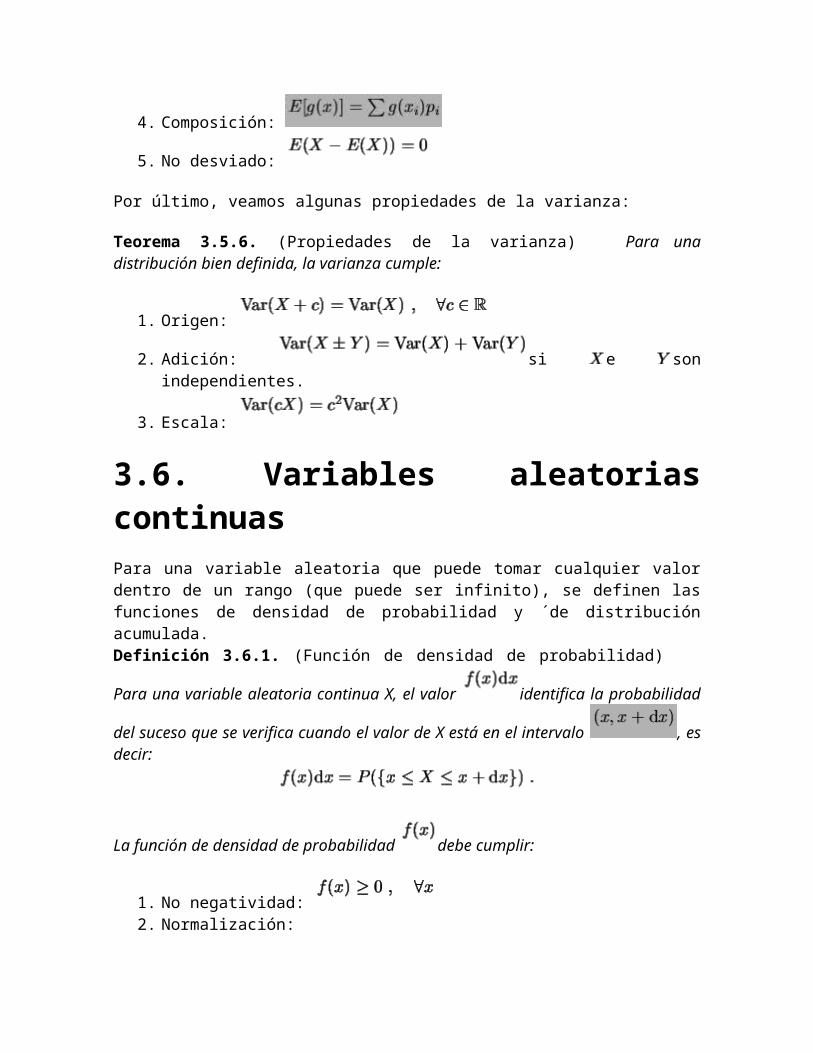

Teorema 3.5.5. (Propiedades de ) Para una distribución bien definida, el operador de valor esperado cumple:

1. Escala:

2. Adición:

3. Independencia: si e son independientes.

4. Composición:

5. No desviado:

Por último, veamos algunas propiedades de la varianza:

Teorema 3.5.6. (Propiedades de la varianza) Para una distribución bien definida, la varianza cumple:

1. Origen:

2. Adición: si e son independientes.

3. Escala:

3.6. Variables aleatorias continuas

Para una variable aleatoria que puede tomar cualquier valor dentro de un rango (que puede ser infinito), se definen las funciones de densidad de probabilidad y ´de distribución acumulada. Definición 3.6.1. (Función de densidad de probabilidad) Para una variable aleatoria

continua X, el valor identifica la probabilidad del suceso que se verifica cuando el

valor de X está en el intervalo , es decir:

La función de densidad de probabilidad debe cumplir:

1. No negatividad: 2. Normalización:

3. Probabilidad:

Definición 3.6.2. (Función de distribución acumulada) La función de distribución

acumulada se define como la probabilidad de que la variable tenga un valor inferior o igual a . En concreto:

La función de distribución acumulada debe cumplir:

1. Límite inferior:

2. Límite superior:

3. Monotonía: es creciente.

4. Probabilidad de un rango:

Igual que para las distribuciones discretas, podemos definir los momentos de una distribución:

Definición 3.6.3. (Momentos de una distribución continua) El momento de orden n de una distribución continua se define:

El valor esperado se define como el momento de orden .

La varianza y la desviación tienen la misma definición que en el caso discreto.

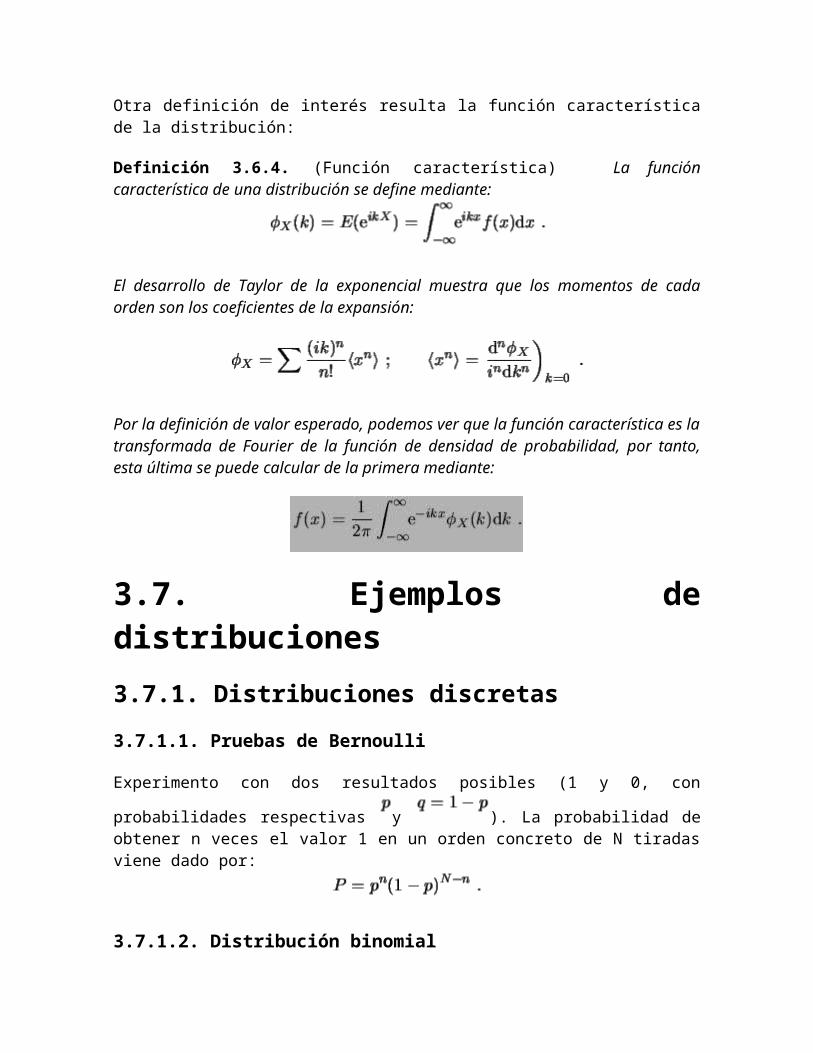

Otra definición de interés resulta la función característica de la distribución:

Definición 3.6.4. (Función característica) La función característica de una distribución se define mediante:

El desarrollo de Taylor de la exponencial muestra que los momentos de cada orden son los coeficientes de la expansión:

Por la definición de valor esperado, podemos ver que la función característica es la transformada de Fourier de la función de densidad de probabilidad, por tanto, esta última se puede calcular de la primera mediante:

3.7. Ejemplos de distribuciones 3.7.1. Distribuciones discretas

3.7.1.1. Pruebas de Bernoulli

Experimento con dos resultados posibles (1 y 0, con probabilidades respectivas y

). La probabilidad de obtener n veces el valor 1 en un orden concreto de N tiradas viene dado por:

3.7.1.2. Distribución binomial

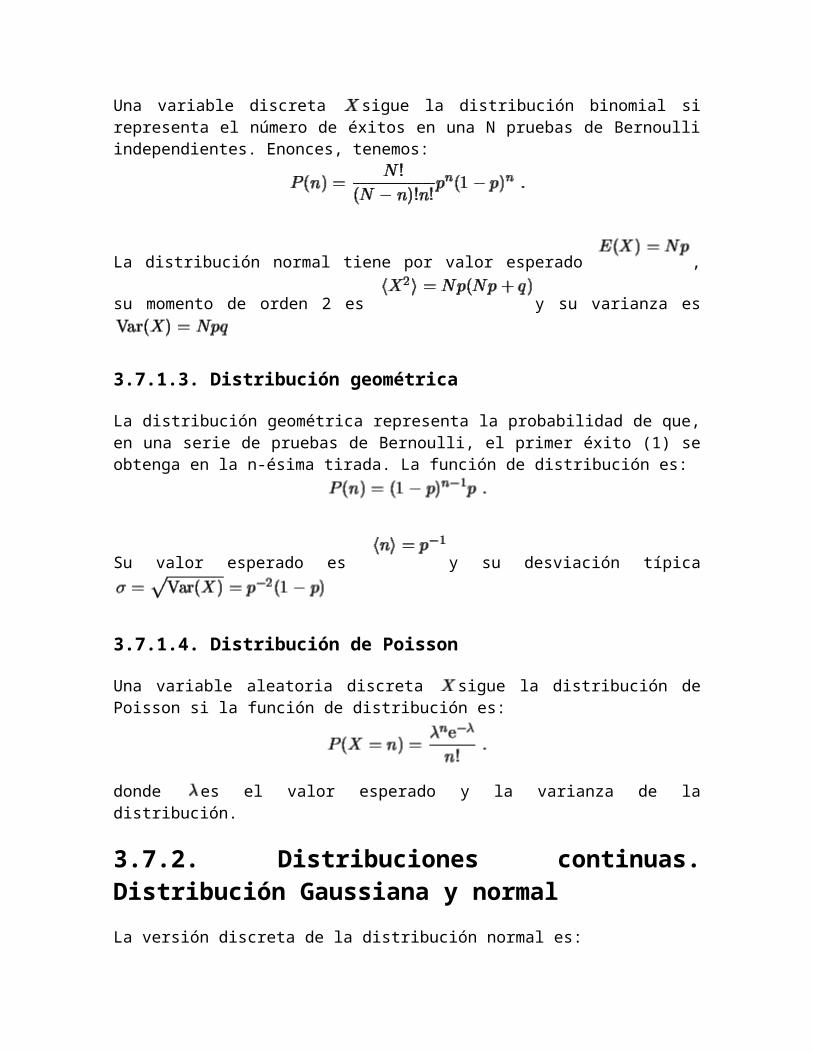

Una variable discreta sigue la distribución binomial si representa el número de éxitos en una N pruebas de Bernoulli independientes. Enonces, tenemos:

La distribución normal tiene por valor esperado , su momento de orden 2 es

y su varianza es

3.7.1.3. Distribución geométrica

La distribución geométrica representa la probabilidad de que, en una serie de pruebas de Bernoulli, el primer éxito (1) se obtenga en la n-ésima tirada. La función de distribución es:

Su valor esperado es y su desviación típica

3.7.1.4. Distribución de Poisson

Una variable aleatoria discreta sigue la distribución de Poisson si la función de distribución es:

donde es el valor esperado y la varianza de la distribución.

3.7.2. Distribuciones continuas. Distribución Gaussiana y normal La versión discreta de la distribución normal es:

La variante continua de la distribución Gaussiana, con parámetros y (valor esperado y desviación típica), viene definida por la función de densidad Gaussiana:

Por cambios de variables, se puede reducir a la distribución normal, un caso especial donde

y . Los momentos de la distribución normal vienen dados por:

Universidad Nacional De La Patagonia Facultad De Ciencias Economicas – Sede TrelewCatedra: Analisis De Sistemas1BREVE INTRODUCCION A LA TEORIA DE LA PROBABILIDADDado un cierto experimento o suceso potencial, se puede considerar comoresultado (del experimento o suceso) un conjunto de resultados posibles quepodrían ocurrir. Tomemos uno de esos casos y llamémoslo A. Agrupamos todoslos otros casos posibles y los llamamos "no A" o A'. Entonces:1) si hay m casos posibles que indicarían la ocurrencia del evento A2) si hay k casos posibles que indicarían la ocurrencia del evento A',3) si todos los casos son mutuamente excluyentes, entonces llamamos :P(A) a la probabilidad de que el evento A ocurra, y la definimos como(ii) P(A) = m / (m+k) = nro. de casos que indican A / nro. total posiblesEjemplo. El lanzamiento de un dado.Nuestro experimento consta de un único lanzamiento de un dado.Esto generaría seis resultados posibles R:{1,2,3,4,5,6} .Anotemos como eventoA : " la aparición de un nro. par " o sea A:{2,4,6} . La no ocurrencia de A seriaA': " la aparición de un nro. impar " , o sea A':{1,3,5}. El suceso A tiene tresresultados posibles al igual que el suceso A' . De acuerdo a (ii) m= 3 ,k= 3 .Entonces :P(A )= 3/(3+3)=1/2P(A')= 3/(3+3)=1/2Otro ejemplo. Tomemos la siguiente encuesta :Las respuestas por las que puede optar el publico acerca de la calidad de undeterminado producto son R:{malo - regular - bueno - excelente }.Si las respuestas del publico fuesen al azar la probabilidad de ocurrencia de unevento particular dentro del espacio muestral {R} tendría una probabilidad de 1/4pues observando la formula anterior (ii) vemos que : m = 1 , k = 3. Ej. : laprobabilidad de que una persona encuestada responda 'regular' esP(regular)=1/4. Si luego de la encuesta nos hallamos ante el resultado que una

importante mayoría de personas contesto una misma respuesta (Ej. 'bueno')podríamos concluir que ' las repuestas fueron influidas por características muysalientes en la calidad del producto ' . O sea no fueron producto del azar.Observe en este ultimo ejemplo como una experiencia puede modificar losvalores hipotéticos de probabilidad. Tratándose de una encuesta esto no es deextrañar, pero, puedo afirmar? que en el caso de un dado o moneda elexperimento hipotético coincidirá con la experiencia física? La experiencia físicagenera "resultados posibles", la hipotética solo nos dice "que resultadosespecíficos" pueden ocurrir.Existen eventos física e hipotéticamente imposibles (que el dado caiga con un 9para arriba). Pero existen otros que hipotéticamente consideramos nulos; unamoneda puede caer de canto, en una alfombra un dado puede caer de punta,etc.; aunque, remotamente, son resultados físicamente posibles.En cuanto a la construcción del dado deseamos suponer que todas las carastienen el mismo "peso". La disposición a otorgar una misma probabilidad a todoslos resultados se llama "Principio de la razón insuficiente”, y dice:Universidad Nacional De La Patagonia Facultad De Ciencias Economicas – Sede TrelewCatedra: Analisis De Sistemas2Dada una lista finita de los resultados posibles de un experimento particular, si nohay razón para creer que un resultado es algo mas probable que otro cualquiera,entonces suponga que todos los resultados son igualmente probables.Frecuencia relativaVolvamos al caso de la moneda de canto y el dado de punta (disculpe si resultofastidioso).Mis nuevos espacios muestrales serán:Moneda S:{ cara, ceca, canto }Dado S:{ 1, 2, 3, 4, 5, 6, punta }El experimento hipotético no resuelve estos problemas, y tampoco vale el principiode razón insuficiente.Debo recurrir al experimento físico.Por ejemplo lanzar el dado o la moneda 1000, 10000 o mas veces y contarcuantas veces ocurre cada resultado. Debo hacer una "estadística" puesnecesito "información" que no poseo.Podemos usar la proporción de veces que ocurre el fenómeno estudiado en eltotal de los lanzamientos, como la probabilidad de ocurrencia de este fenómeno(punta, canto, etc) en un lanzamiento unitario. Esta idea es usada en la definiciónde probabilidad por frecuencia relativa.Un experimento perfectamente definido se hace N veces(ensayos), el numero deveces que el evento A ocurre se designa con n, y la proporción o frecuenciarelativa de veces que ocurre el evento A es una probabilidad de que ocurra elsuceso A:P(A) = n /NDecimos "una probabilidad de A", pues si bien es valida, su validez se sustentaen lo empírico, no es única. Si en vez de 10000 ensayos realizo 11000, 20000,50000, etc. el valor de P(A), aunque no varíe en demasía, no será siempre elmismo.

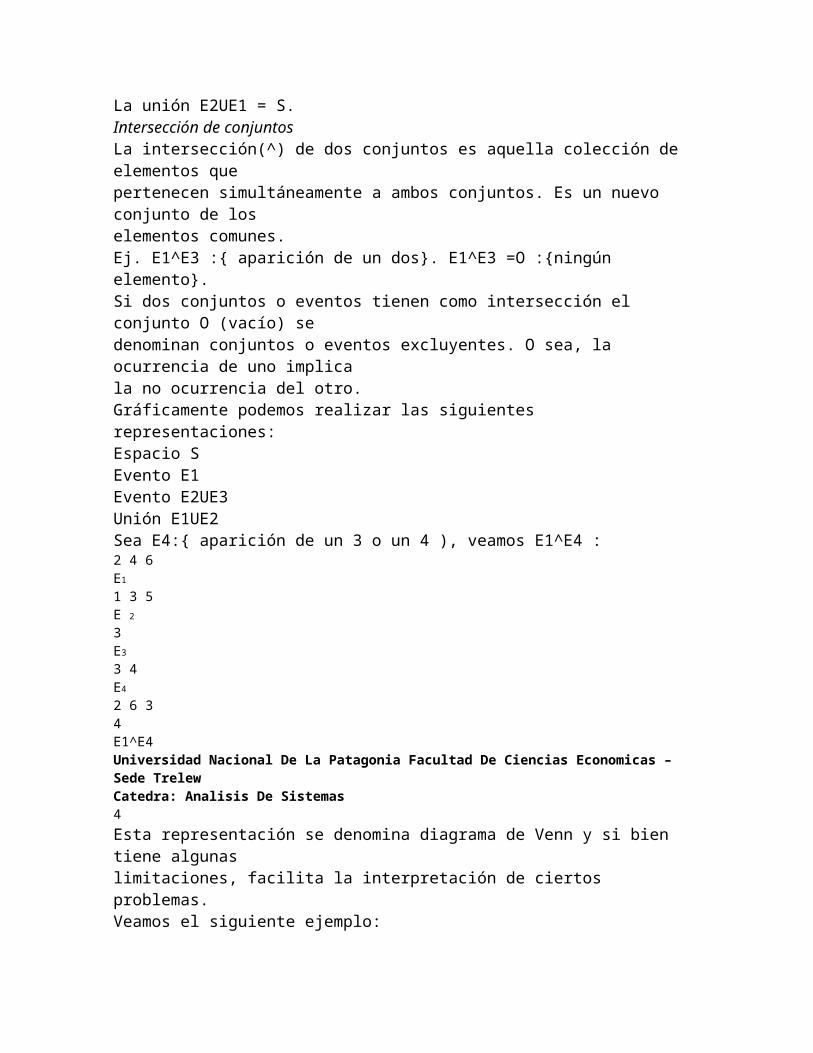

Esto nos lleva a una segunda y complementaria definición.Si hacemos tender el numero de ensayos a infinito (N -> 00), entonces lafrecuencia relativa de la ocurrencia de A es la probabilidad de A.P(A)= lim ( n / N )N -> 00ESPACIO MUESTRALEl 'espacio muestral' o 'conjunto universal', es un conjunto cuyos objetos sontodos los resultados posibles de un experimento o suceso.El espacio del experimento del dado es S:{1,2,3,4,5,6}Un subconjunto es otro conjunto cuyos elementos son también elementos delespacio muestral. El subconjunto mas grande de S es S mismo, donde todos loselementos de S están considerados. El mas pequeño, es el conjunto vacío y lodesignaremos O. Observemos que no podemos decir O:{0} pues 0(cero) podríaser un elemento de S. Decimos O:{ningún elemento}.Universidad Nacional De La Patagonia Facultad De Ciencias Economicas – Sede TrelewCatedra: Analisis De Sistemas3Un EVENTO es un subconjunto del espacio muestral. Por ejemplo: sea elespacio S de un dado S:{1,2,3,4,5,6). Son eventos de S :E1:{ aparición de un Nro. par }E2:{ aparición de un Nro. impar }E3:{ aparición de un dos }Operaciones con conjuntos y graficas de Venn.Unión de conjuntos:La unión(U) de dos conjuntos es aquella colección de resultados quepertenecen a cualquiera de los dos conjuntos (E2UE3):{aparición de Nro.impar o un dos}. Es un nuevo conjunto cuyos elementos son aquellos quepertenecen a E2 o E3.Otro ejemplo la unión E1UE3 = E1 pues E1 es el conjunto de todos losnúmeros pares.La unión E2UE1 = S.Intersección de conjuntosLa intersección(^) de dos conjuntos es aquella colección de elementos quepertenecen simultáneamente a ambos conjuntos. Es un nuevo conjunto de loselementos comunes.Ej. E1^E3 :{ aparición de un dos}. E1^E3 =O :{ningún elemento}.Si dos conjuntos o eventos tienen como intersección el conjunto O (vacío) sedenominan conjuntos o eventos excluyentes. O sea, la ocurrencia de uno implicala no ocurrencia del otro.Gráficamente podemos realizar las siguientes representaciones:Espacio SEvento E1Evento E2UE3Unión E1UE2Sea E4:{ aparición de un 3 o un 4 ), veamos E1^E4 :2 4 6E1

1 3 5

E 23E3

3 4E4

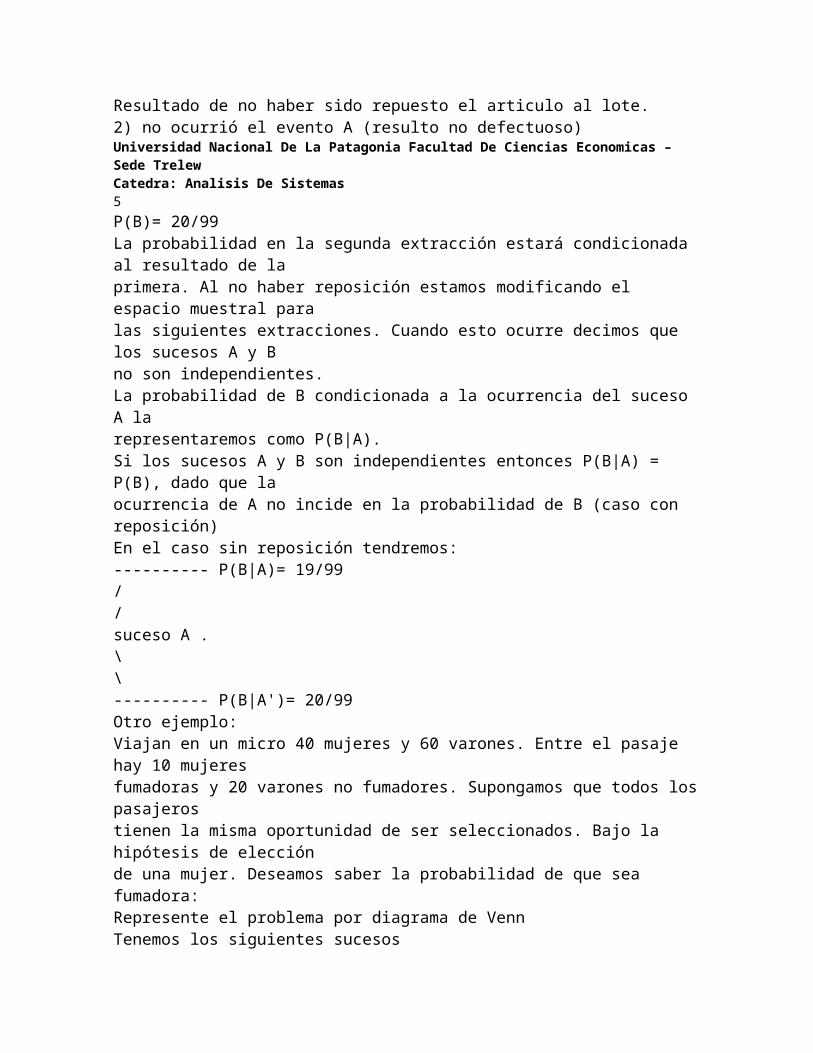

2 6 34E1^E4Universidad Nacional De La Patagonia Facultad De Ciencias Economicas – Sede TrelewCatedra: Analisis De Sistemas4Esta representación se denomina diagrama de Venn y si bien tiene algunaslimitaciones, facilita la interpretación de ciertos problemas.Veamos el siguiente ejemplo:Los programadores de un departamento tienen las siguientes características:E1:{ 29 programan al menos Fortran }E2:{ 21 " " " Basic }E3:{ 21 " " " Cobol }E1^E2:{ 12 " Fortran y Basic }E1^E3:{ 15 " Fortran y Cobol }E2^E3:{ 13 " Basic y Cobol }E1^E2^E3:{ 9 " los tres lenguajes }a) Cuantos programadores hay en el departamento ?b) Cuantos programadores programan Fortran o Basic ?Calcular la probabilidad de E1UE2c) Cuantos programadores programan Fortran y no Basic ?Calcular P(E1 ^ E2')AXIOMAS DE PROBABILIDADAxioma 1 : Se cumple para todo evento E en S : 0 = P(E) =1Axioma 2 : P(S) = 1Axioma 3:Si E1 y E2 son eventos que se excluyen mutuamente en Sentonces P(E1 U E2)= P(E1) + P(E2) .PROBABILIDAD CONDICIONALSupongamos dos eventos :A:{ el primer articulo es defectuoso }B:{ el segundo articulo es defectuoso}Si extraemos de un lote de 100 artículos donde 20 son defectuosos y 80 sindefectos, se observa fácilmente que :P(A)= Nro. de defectuosos/Nro. total de Art. = 20/100 = 1/5Si realizamos un ensayo extrayendo un articulo al azar y luego reingresándolo allote el valor de P(A) será el mismo que para P(B), pues la composición del loteno habrá variado( 20 defectuosos sobre 100 artic.) Ahora bien si no reingresamosel articulo luego de la primera extracción el valor de P(B) no es tan obvio.Suponga que en el primer ensayo :1) ocurrió el suceso A (resulto defectuoso)P(B)= nro. de defectuosos / nro. total = 19/99Resultado de no haber sido repuesto el articulo al lote.2) no ocurrió el evento A (resulto no defectuoso)Universidad Nacional De La Patagonia Facultad De Ciencias Economicas – Sede Trelew

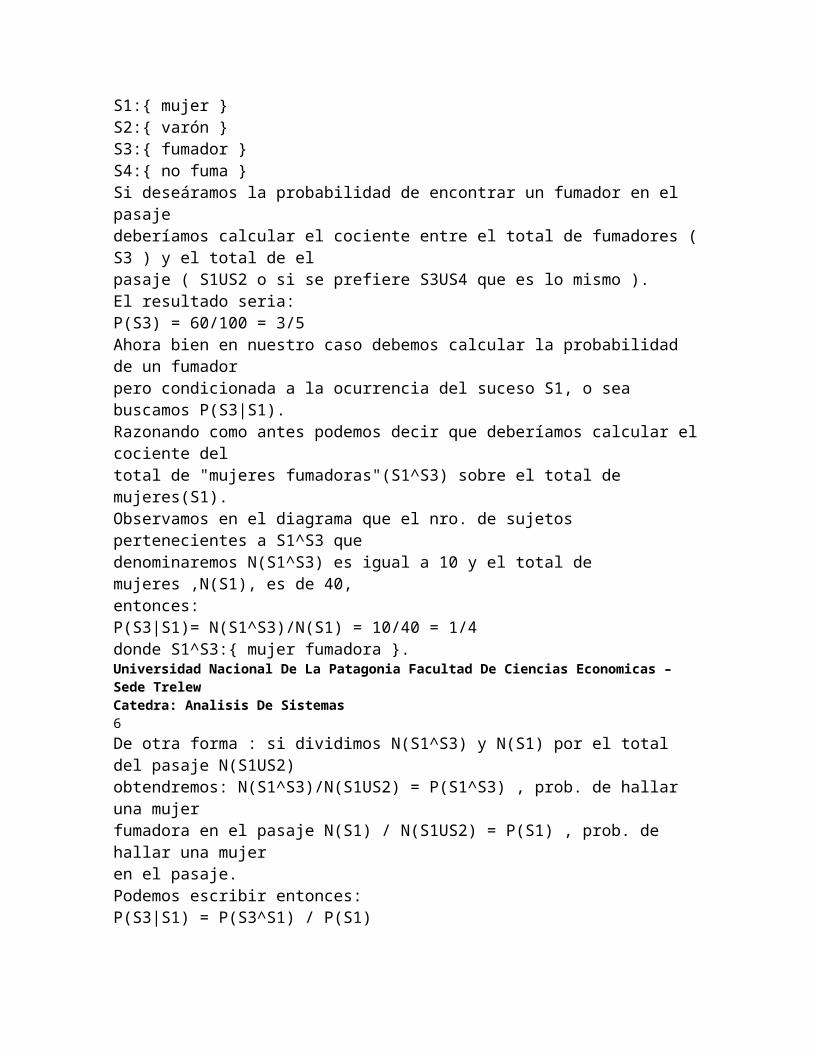

Catedra: Analisis De Sistemas5P(B)= 20/99La probabilidad en la segunda extracción estará condicionada al resultado de laprimera. Al no haber reposición estamos modificando el espacio muestral paralas siguientes extracciones. Cuando esto ocurre decimos que los sucesos A y Bno son independientes.La probabilidad de B condicionada a la ocurrencia del suceso A larepresentaremos como P(B|A).Si los sucesos A y B son independientes entonces P(B|A) = P(B), dado que laocurrencia de A no incide en la probabilidad de B (caso con reposición)En el caso sin reposición tendremos:---------- P(B|A)= 19/99//suceso A .\\---------- P(B|A')= 20/99Otro ejemplo:Viajan en un micro 40 mujeres y 60 varones. Entre el pasaje hay 10 mujeresfumadoras y 20 varones no fumadores. Supongamos que todos los pasajerostienen la misma oportunidad de ser seleccionados. Bajo la hipótesis de elecciónde una mujer. Deseamos saber la probabilidad de que sea fumadora:Represente el problema por diagrama de VennTenemos los siguientes sucesosS1:{ mujer }S2:{ varón }S3:{ fumador }S4:{ no fuma }Si deseáramos la probabilidad de encontrar un fumador en el pasajedeberíamos calcular el cociente entre el total de fumadores ( S3 ) y el total de elpasaje ( S1US2 o si se prefiere S3US4 que es lo mismo ).El resultado seria:P(S3) = 60/100 = 3/5Ahora bien en nuestro caso debemos calcular la probabilidad de un fumadorpero condicionada a la ocurrencia del suceso S1, o sea buscamos P(S3|S1).Razonando como antes podemos decir que deberíamos calcular el cociente deltotal de "mujeres fumadoras"(S1^S3) sobre el total de mujeres(S1).Observamos en el diagrama que el nro. de sujetos pertenecientes a S1^S3 quedenominaremos N(S1^S3) es igual a 10 y el total de mujeres ,N(S1), es de 40,entonces:P(S3|S1)= N(S1^S3)/N(S1) = 10/40 = 1/4donde S1^S3:{ mujer fumadora }.Universidad Nacional De La Patagonia Facultad De Ciencias Economicas – Sede TrelewCatedra: Analisis De Sistemas6

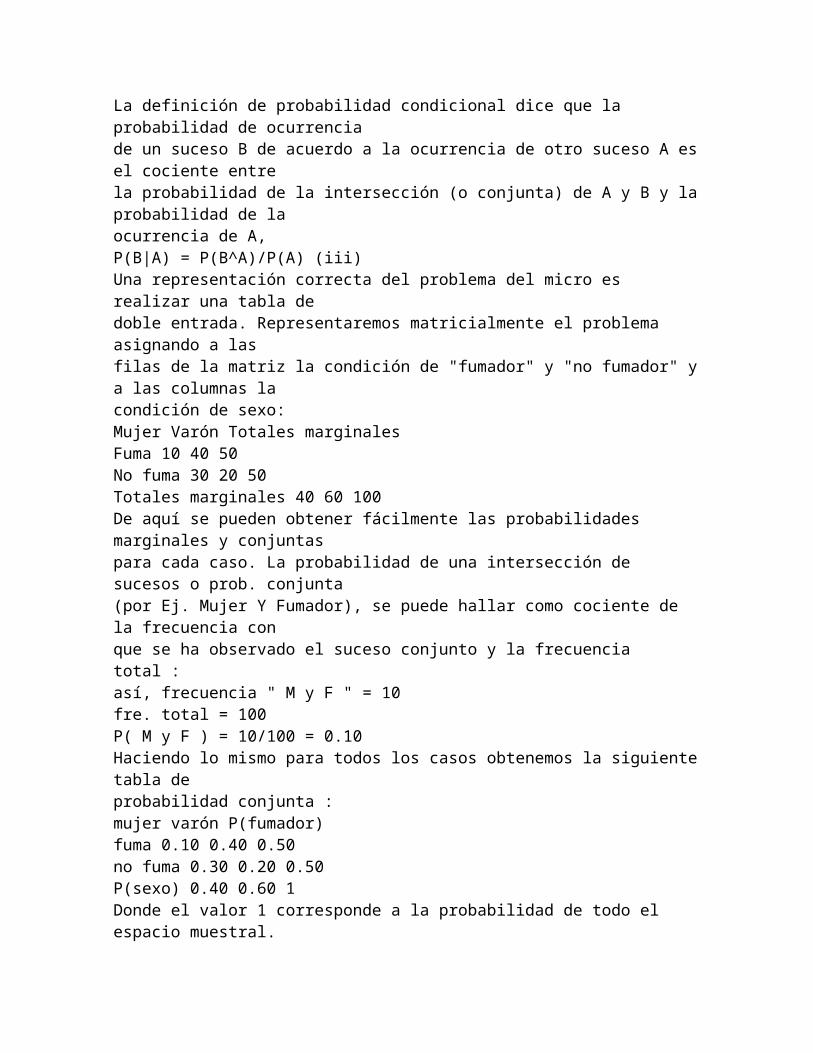

De otra forma : si dividimos N(S1^S3) y N(S1) por el total del pasaje N(S1US2)obtendremos: N(S1^S3)/N(S1US2) = P(S1^S3) , prob. de hallar una mujerfumadora en el pasaje N(S1) / N(S1US2) = P(S1) , prob. de hallar una mujeren el pasaje.Podemos escribir entonces:P(S3|S1) = P(S3^S1) / P(S1)La definición de probabilidad condicional dice que la probabilidad de ocurrenciade un suceso B de acuerdo a la ocurrencia de otro suceso A es el cociente entrela probabilidad de la intersección (o conjunta) de A y B y la probabilidad de laocurrencia de A,P(B|A) = P(B^A)/P(A) (iii)Una representación correcta del problema del micro es realizar una tabla dedoble entrada. Representaremos matricialmente el problema asignando a lasfilas de la matriz la condición de "fumador" y "no fumador" y a las columnas lacondición de sexo:Mujer Varón Totales marginalesFuma 10 40 50No fuma 30 20 50Totales marginales 40 60 100De aquí se pueden obtener fácilmente las probabilidades marginales y conjuntaspara cada caso. La probabilidad de una intersección de sucesos o prob. conjunta(por Ej. Mujer Y Fumador), se puede hallar como cociente de la frecuencia conque se ha observado el suceso conjunto y la frecuencia total :así, frecuencia " M y F " = 10fre. total = 100P( M y F ) = 10/100 = 0.10Haciendo lo mismo para todos los casos obtenemos la siguiente tabla deprobabilidad conjunta :mujer varón P(fumador)fuma 0.10 0.40 0.50no fuma 0.30 0.20 0.50P(sexo) 0.40 0.60 1Donde el valor 1 corresponde a la probabilidad de todo el espacio muestral.Los valores marginales representan las probabilidades de uno de los sucesosaisladamente, asíUniversidad Nacional De La Patagonia Facultad De Ciencias Economicas – Sede TrelewCatedra: Analisis De Sistemas7__ varón = 0.60/P(sexo)/\\__ mujer = 0.40corresponden a las prob. de varón y mujer independientemente si son o nofumadores.Aplicando el resultado (iii) se observa que esta tabla se podría haber generadoa partir de las probabilidades condicionales y las que denominamos

marginales. Basta despejar P(B^A) :(jjj) P(B^A) = P(B|A) x P(A)En nuestro caso particular P(M^F) = P(F|M) x P(sexo=M) = 0.10Este resultado lo usaremos cuando veamos en teoría de la decisión eldenominado Teorema de Bayes.Reglas de adición de probabilidadesSean dos sucesos A y B la probabilidad de que ocurra A o B esta dada por:P(AUB) = P(A) + P(B) - P(A^B)Para Verificar este resultado resuelva el punto b) del ejemplo de losprogramadores.Si A y B son mutuamente excluyentes P(A^B) = 0 pues A^B:{vacío}, entonces secumple el tercer axioma de probabilidad P(AUB)=P(A) + P(B).En gral. para tres eventos se cumple que:P(AUBUC)= P(A) + P(B) + P(C) - P(A^B) - P(A^C) - P(B^C) -P(A^B^C)Reglas de multiplicaciónDe la definición de probabilidad condicional se observa:P(A^B) = P(A).P(B|A)de los programadores.Si A y B son mutuamente excluyentes P(A^B) = 0 pues A^B:{vacío}, entonces secumple el tercer axioma de probabilidad P(AUB)=P(A) + P(B).En gral. para tres eventos se cumple que:P(AUBUC)= P(A) + P(B) + P(C) - P(A^B) - P(A^C) - P(B^C) - P(A^B^C)Reglas de multiplicaciónDe la definición de probabilidad condicional se observa:P(A^B) = P(A).P(B|A)si los sucesos A y B fuesen independientes, entonces P(B|A) = P(B), por lotanto

P(A^B) = P(A).PIntroducción a la teoría de la probabilidadLaplace, eminente matemático francés de la última mitad del siglo XVIII y principios del XIX, describía la teoría de la probabilidad como “el sentido común reducido al cálculo”. Veamos como la siguiente anécdota justifica esta descripción.

Dos estudiantes de Instituto intentan ponerse de acuerdo en como pasar una tarde. Acuerdan que tomarán su decisión lanzando una moneda. Si sale cara irán al cine, si sale cruz saldrán a tomar una coca-cola y si la moneda cae de canto, estudiarán.

La historia no es tan trivial como pueda parecer, con ella podemos aprender mucho. El sentido común, basando su juicio en la experiencia, nos indica que los estudiantes quieren saltarse la necesidad de estudiar. En otras palabras sabemos intuitivamente que la moneda no caerá de canto, que lo hará sobre la cara o sobre la cruz. Más aún, si la moneda es legal, tenemos la certeza moral de que las posibilidades de que salga cara o cruz son las mismas.

Pues bien la teoría de la probabilidad se basa en la asunción que hacemos de cuestiones tales como estas : ¿Cuál es la probabilidad de que una moneda caiga sobre el borde? ¿Cuál es la probabilidad de que salga cara? ¿Cuál es la probabilidad de que salga cruz?

Para poder tratar estas cuestiones desde un punto de vista matemático, es necesario asignar valores numéricos a cada una de la probabilidades involucradas.

Supongamos por el momento que denotamos por p el valor numérico de la probabilidad de que al lanzar una moneda, salga cara. Puesto que es igualmente posible que al lanzar la moneda, salga cruz, la probabilidad de que salga cruz también debe tener asignado el valor p.

Como tenemos la certeza de que saldrá cara o cruz sigue que 2p debe ser el valor asignado al suceso seguro, el que ocurrirá siempre que lancemos una moneda al aire. Podemos elegir cualquier valor que nos plazca para el suceso seguro. Es costumbre elegir el valor 1. Esto es: asumimos que 2p=1. Entonces la probabilidad de que la moneda muestre cara es : 1/2 ; la probabilidad de que muestre cruz es : 1/2; y la probabilidad de que salga cara o cruz es:

Si analizamos detalladamente el ejemplo, podemos apreciar :

Un experimento aleatorio, lanzar una moneda al aire

Unos resultados puntuales, sale cara o sale cruz y no podemos tener la certeza de antemano de que sea cara o sea cruz.

Unas asignaciones de probabilidad a cada uno de los resultados, que se basan en el sentido común y en nuestra experiencia previa.

Vamos a definir de manera más precisa cada uno de los elementos que intervienen:

Experimento aleatorio

Es el experimento que se caracteriza porque su desarrollo no es previsible con certidumbre.

Espacio muestral

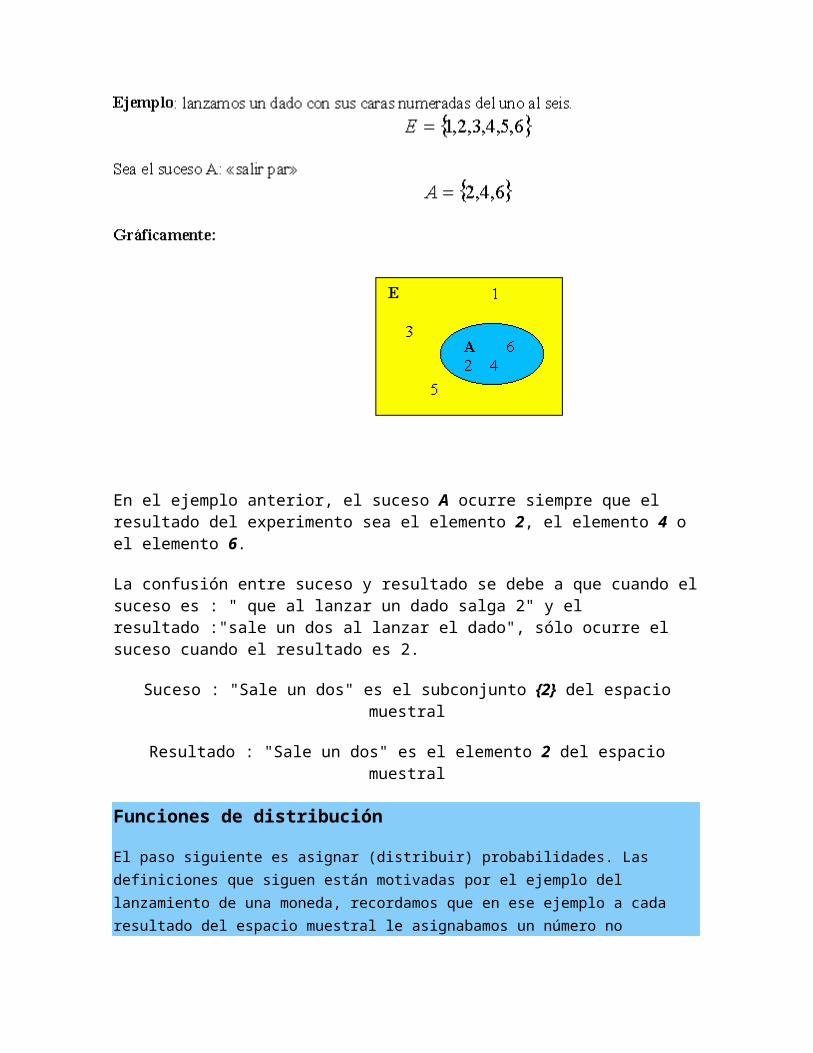

Asociado a un experimento aleatorio es el conjunto de todos los resultados que se pueden obtener al realizar el experimento. Lo designamos con la letra E y colocamos sus elementos entre llaves y separados por comas.

Suceso

De un experimento aleatorio es cada uno de los subconjuntos del espacio muestral E. Los designamos por letras mayúsculas: A,B,C,..., ponemos sus elementos entre llaves y separados por comas.

Observación :

Un resultado concreto de un experimento es un elemento del espacio muestral asociado al experimento, conceptualmente suceso y resultado son dos cosas distintas. Los resultados de un experimento aleatorio se suelen representar con letras minúsculas, los sucesos con letras mayúsculas.

En el ejemplo anterior, el suceso A ocurre siempre que el resultado del experimento sea el elemento 2, el elemento 4 o el elemento 6.

La confusión entre suceso y resultado se debe a que cuando el suceso es : " que al lanzar un dado salga 2" y el resultado :"sale un dos al lanzar el dado", sólo ocurre el suceso cuando el resultado es 2.

Suceso : "Sale un dos" es el subconjunto {2} del espacio muestral

Resultado : "Sale un dos" es el elemento 2 del espacio muestral

Funciones de distribución

El paso siguiente es asignar (distribuir) probabilidades. Las definiciones que siguen están motivadas por el ejemplo del lanzamiento de una moneda, recordamos que en ese ejemplo a cada resultado del espacio muestral le asignabamos un número no negativo tal que la suma de todos los números asignados a cada resultado deberá ser 1.

Definición

Sea X una variable que representa a los posibles resultados de un experimento aleatorio, en principio vamos a asumir que este experimento tiene sólo un número finito de posibles resultados. Sea E, el espacio muestral del experimento. Una función de distribución para X es una función real f cuyo dominio es E y que satisface:

Ejemplo:

Sean tres equipos de futbol, a, b y c que se presentan a un torneo de verano, sólo uno ganará el torneo. El espacio muestral es el conjunto de tres elementos, E={a,b,c}, donde cada elemento corresponde al triunfo de cada uno de los equipos. Suponemos que a y b tienen las mismas posibilidades de ganar y c tiene solamente la mitad de las posibilidades de ganar que a. Debemos asignar probabilidades de modo que :

Sea el suceso A, "gana el trofeo el equipo a" ; el suceso B, "gana el trofeo el equipo b" y el suceso C, "gana el trofeo el equipo c". En el lenguaje de la teoría de conjuntos:

En este último caso se puede apreciar como un suceso se puede describir en términos de otros sucesos utilizando las construcciones standard de la teoría de conjuntos.

Las representaciones gráficas de las construcciones de la teoría de conjuntos se llaman diagramas de Venn. En ocasiones es muy conveniente para resolver un problema de probabilidad hacer la representación gráfica del espacio muestral y de los sucesos (subconjuntos del espacio muestral) que intervienen en el problema.

(B) en caso de independencia. Operaciones con sucesos:

Sucesos compatibles e incompatibles

Suceso contrario

Dado un suceso A, se llama suceso contrario de A a un suceso que se verifica cuando no se verifica A.

Diferencia de sucesos

Leyes de De Morgan

Se pueden comprobar gráficamente.

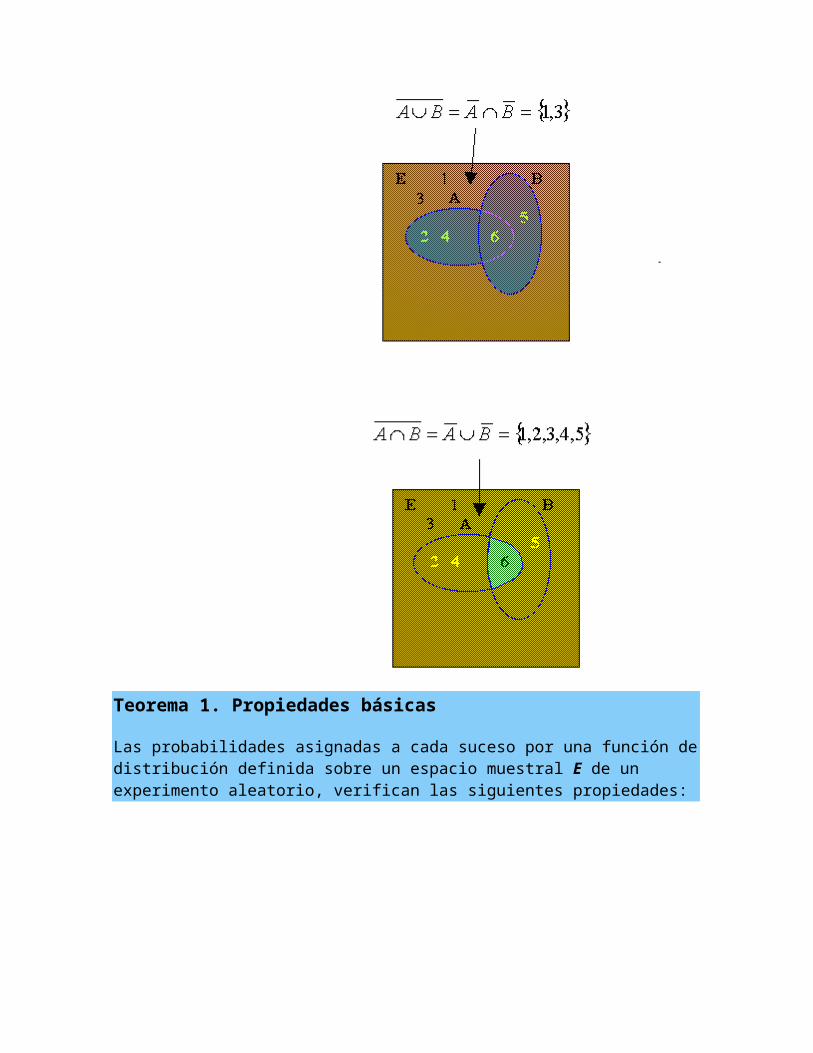

Teorema 1. Propiedades básicas

Las probabilidades asignadas a cada suceso por una función de distribución definida sobre un espacio muestral E de un experimento aleatorio, verifican las siguientes propiedades:

Teorema 2.

Si A y B son subconjuntos de E, entonces:

Sistema completo de sucesos.

Regla de Laplace.

Si en un experimento aleatorio todos los sucesos elementales son equiprobables, la probabilidad de un suceso A se obtiene dividiendo el número de resultados que forman el suceso A entre el número de resultados posibles.

Si llamamos casos favorables a los resultados que forman el suceso A y casos posibles a los resultados posibles del experimento, tenemos:

Probabilidad condicionada

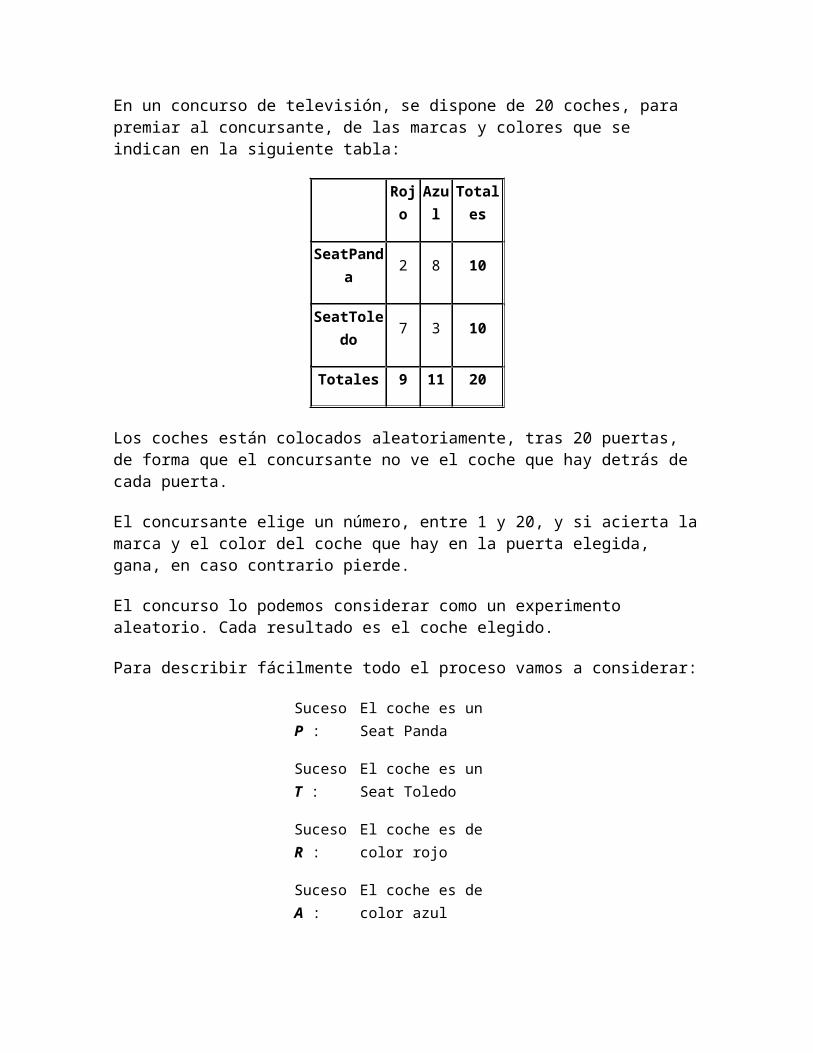

En un concurso de televisión, se dispone de 20 coches, para premiar al concursante, de las marcas y colores que se indican en la siguiente tabla:

Rojo Azul Totales

SeatPanda 2 8 10

SeatToledo 7 3 10

Totales 9 11 20

Los coches están colocados aleatoriamente, tras 20 puertas, de forma que el concursante no ve el coche que hay detrás de cada puerta.

El concursante elige un número, entre 1 y 20, y si acierta la marca y el color del coche que hay en la puerta elegida, gana, en caso contrario pierde.

El concurso lo podemos considerar como un experimento aleatorio. Cada resultado es el coche elegido.

Para describir fácilmente todo el proceso vamos a considerar:

Suceso P : El coche es un Seat Panda

Suceso T : El coche es un Seat Toledo

Suceso R : El coche es de color rojo

Suceso A : El coche es de color azul

Así el suceso : "Seat Toledo de color rojo" lo representamos por : T ∩ R y la probabilidad de este suceso, sigue de la tabla :

Rojo Azul Totales

SeatPanda 2 8 10

SeatToledo 7 3 10

Totales 9 11 20

P( T ∩ R ) = 7/20

La probabilidad de que el coche sea un Seat Toledo es :

Rojo Azul Totales

SeatPanda 2 8 10

SeatToledo 7 3 10

Totales 9 11 20

P(T)=10/20 = 1/2

¿Qué ocurre si, una vez que el concursante ha elegido puerta, el presentador, le da la pista de que el coche que hay tras la puerta es rojo?. Tendremos que cambiar la probabilidad al suceso T y al suceso P. A la probabilidad del suceso T cuando se sabe que ha ocurrido R, le llamamos probabilidad condicionada de T, sabiendo que ha ocurrido R y escribimos:

P(T/R)

Para asignar las nuevas probabilidades hemos de ser consecuentes con las propiedades que debe cumplir toda asignación de probabilidades. El nuevo espacio muestral es el señalado en rojo en la tabla siguiente. Por tanto asignamos así las probabilidades:

Rojo Azul Totales

SeatPanda 2 8 10

SeatToledo 7 3 10

Totales 9 11 20

P(T/R) = 7/9 ; P(P/R) = 2/9

De la tabla anterior, siguen fácilmente las siguientes relaciones :

Consideremos ahora el siguiente experimento : Dos urnas, A y B ,la urna A, contiene 3 bolas verdes y 2 bolas rojas, la urna B contiene 2 bolas verdes y 3 bolas rojas.

Se realiza el experimento en dos tiempos, primero se selecciona urna por un procedimiento aleatorio y posteriormente de la urna elegida se extrae una bola.

Para representar, de forma muy adecuada, este tipo de experimentos, se realiza un esquema, llamado : árbol de probabilidades

Cada flecha del diagrama se denomina rama del árbol; a cada rama, asignamos la probabilidad que le corresponde. Un recorrido, desde el comienzo del experimento hasta el final, se llama un camino.

Si sabemos que ha ocurrido el suceso A, tenemos que volver a asignar probabilidades a los distintos caminos; todos los caminos que comienzan por el suceso B, tendrán probabilidad 0 y los que empiezan por el suceso A :

Hay que aceptar por tanto las mismas relaciones entre probabilidades a las que habíamos llegado en el experimento anterior :

Para concretar tenemos que admitir la siguiente definición:

Definición 1. Probabilidad condicionada

De un suceso R sabiendo que ha ocurrido otro A

Y dos teoremas:

Teorema 1. Regla del producto

De la definicion 1, despejando, sigue que:

Teorema 2. Probabilidad total

Si A y B forman un sistema completo de sucesos , la probabilidad de cualquier otro suceso R es:

Sucesos dependientes

Dos sucesos son dependientes si el resultado de uno influye en el otro. Los sucesos A y B son dependientes si y sólo si P(A) es distinto de P(A/B) y P(B) es distinto de P(B/A)

Sucesos independientes

Dos sucesos son independientes si el resultado de uno no influye en el resultado del otro. Los sucesos A y B son independientes si y sólo si P(A)=P(A/B) y P(B)=P(B/A).

Probabilidades a posteriori. Teorema de Bayes.

Vamos a considerar de nuevo, el experimento de las urnas A y B, que contienen bolas verdes y rojas:

Si sabemos que ha salido una bola roja, los caminos posibles en el árbol de probabilidades, quedan reducidos a dos, los señalados en rojo en la imagen anterior; tenemos que reasignar probabilidades, todos los caminos que terminan en bola verde, deberán tener probabilidad 0. ¿Cómo asignamos probabilidades a los caminos que conducen a bola roja?

En resumen podemos enunciar el siguiente resultado :

Teorema de Bayes o de las probabilidades a posteriori

Introducción

1. Historia.

En la sociedad francesa de 1650 el juego era un entretenimiento corriente, sin demasiadas restricciones legales. En este entretenimiento están las raíces de la teoría de la probabilidad , pues cada vez se introducido juegos mas complicados que dejaron de sentir la necesidad de un método para calcularla probabilidad de ganar en cada juego.

La probabilidad se obtiene dividiendo el número de casos favorables entre el número de los casos posibles, por tanto la probabilidad de obtener oros al extraer al azar una carta de una baraja es 10/40 = 1/4 y se admitían que al repetir la fracción 400 veces, devolviendo la carta a la baraja tras cada extracción, sería muy poco usual que la frecuencia relativa de los oros obtenidos estuviesen alejadas de 1/4.

Un jugador apasionado, el caballero De Méré, encontró un desacuerdo entre las frecuencias relativas de la veces que ganaba - valores observados realmente - y el valor de la correspondiente probabilidad de ganar que el mismo había calculado.

Consultó esta discrepancia en París con el famoso matemático y filósofo Pascal, quien se interesó por los problemas que le proponía De Méré y comenzó una correspondencia epistolar sobre cuestiones probabilísticas con otros matemáticos amigos, sobre todo con Fermat. Esta correspondencia puede considerarse el origen de la teoría de probabilidades.

Pronto Pascal y Fermat probaron el desacuerdo de De Méré se debía a que era erróneo el calculo de probabilidad que había hecho, ya que De Méré se había equivocado al considerar como equiprobables casos que no le eran, y sólo cuando los casos posibles son equiprobables tiene sentido aplicar la definición dada de probabilidad.

El desarrollo de la teoría de probabilidades tiene otro punto de referencia en 1713, en que se publica la obra "Ars conjectandi" (El arte de la Conjetura) de J. Bernoulli, donde estudia la distribución binominal y su célebre teoría que da para esta distribución la expresión matemática de la propiedad de estabilidad de las frecuencias relativas.

Otro hito es la segunda edición de la obra "The Doctrine of Chances" (La doctrina de las probabilidades) aparecidas en 1738 y debida al hugonote francés De Moivre,

que por motivos religiosos huyó de Francia refugiándose en Inglaterra, donde vivió de la resolución de problemas de juegos de azar. En la obra señalada aparecen las primeras indicaciones sobre las distribución normal de probabilidades.

En 1812 Laplace publica su famosa "Theoríe Analytique des probabilités", que contiene una exposición completa y sistemática de la teoría matemática de los juegos de azar, además de una gran cantidad de aplicaciones de la teoría de la probabilidad a muchas cuestiones científicas y prácticas.

Tras la obra de Laplace se extendieron las aplicaciones de su obra otras ramas de la Ciencia durante el siglo XIX, y así, Gauss y Laplace independientemente aplicaron la teoría de la probabilidad al análisis de los errores de medida en las observaciones físicas y astronómicas, Maxwell, Boltzmann y Gibbs aplicaron la probabilidad en su obra "Mecánica Estadística", que ha sido fundamental en distintas partes de la Física moderna. Ya durante nuestro siglo las aplicaciones de la teoría de la probabilidad se han extendido por los más variados campos, como genética, economía, psicología...

También, y pese al éxito de las aplicaciones, se oyeron voces críticas a la definición clásica de probabilidad, que exigía "a priori" saber, o suponer, que todos los casos posibles eran igualmente favorables. Además en ciertos casos era imposible aplicar la definición clásica de probabilidad, como puede suceder al intentar calcular la probabilidad de que una chincheta caiga con la punta hacia arriba, o de que un hombre de 30 años muera el próximo año.

Si bien la matemática cambió profundamente de forma entre las dos guerras mundiales, también es cierto que buena parte de la matemática que siguió a la Segunda Guerra Mundial consistía en el comienzo de algo radicalmente nuevo que anunciaba una nueva era. La teoría de conjuntos y la teoría de la medida han ido invadiendo a lo largo del siglo XX una parte cada vez más extensa de la matemática, pero pocas de sus ramas se han visto afectadas tan profundamente por esta tendencia como la teoría de probabilidades, a la que Borel había dedicado ya en 1909 sus "Eléments de la théorie des probabilités".

El primer año del nuevo siglo se anunciaba ya propicio para las aplicaciones de la teoría de probabilidades tanto a la fisica como a la genética, puesto que en 1901 publicaba Glbbs su obra Elementary Principles in Statistical Mechanics, y el mismo año fue fundada la revista Biometrika por Karl Pearson (1857-1936). Francis Galton (1822-1911) fue muy precoz y un estadístico nato que estudió los fenómenos de regresión; en 1900 Pearson en la universidad de Londres popularizó el criterio de la «chi-cuadrado». Uno de los títulos de Poincaré había sido el de "profesor de cálculo de probabilidades", lo que indicaba un interés creciente por el tema.

En Rusia se inició el estudio de las cadenas de sucesos eslabonados, especialmente en 1906-1907, por obra de Andrei Andreyevich Markov (o Markoff, 1856-1922), discípulo de Tchebycheff y coeditor de las Oeuvres (2 vols., 1899-1904) de su

maestro. En la teoría cinética de los gases y en muchos fenómenos sociales y biológicos, la probabilidad de un suceso depende frecuentemente de los resultados anteriores, y especialmente desde mediados de este siglo las cadenas de Markov de probabilidades eslabonadas se han estudiado muy detalladamente. En su búsqueda de una fundamentación matemática para la teoría de probabilidades en expansión, los estadísticos encontraron a mano las herramientas necesarias, y hoy no es posible ya dar una exposición rigurosa de la teoría de probabilidades sin utilizar los conceptos de función medible y de las teorías de integración modernas.

En Rusia mismo, por ejemplo, Andrel Nicolaevich Kolmogoroff hizo importantes progresos en la teoría de procesos de Markov (1931) y dio solución a una parte del sexto problema de Hilbert, en el que se pedía una fundamentación axiomático de la teoría de probabilidades, utilizando la medida de Lebesgue.

El análisis clásico se había ocupado principalmente de funciones continuas, mientras que los problemas de probabilidades generalmente se refieren a casos discretos. La teoría de la medida y las sucesivas extensiones del concepto de integral se adaptaban perfectamente a conseguir una asociación más estrecha entre el análisis y la teoría de probabilidades, especialmente a partir de mediados del siglo, cuando Laurent Schwartz (1915- ), de la universidad de París, generalizó el concepto de diferenciación mediante su teoría de distribuciones (1950-1951).

2. Probabilidad.

La Teoría de la Probabilidad constituye la base o fundamento de la Estadística, ya que las ingerencias que hagamos sobre la población o poblaciones en estudio se moverán dentro de unos márgenes de error controlado, el cual será medido en términos de probabilidad.

Dado que la Estadística se utiliza con mucha frecuencia hoy en día, inclusive ya en el lenguaje cotidiano, es conveniente saber entender con toda precisión qué es lo que se nos dice, por ejemplo, en los medios de comunicación cuando se hace referencia a la probabilidad de algún suceso.

Así, es corriente oír decir que la probabilidad de que un recién nacido sea varón es aproximadamente del 50 %, que es muy poco probable que llueva en Torremolinos en la segunda quincena del mes de julio, o inclusive, hasta podemos leer en la prensa (El País, 12 de noviembre de 1991) cosas tales como que en una evaluación internacional sobre matemáticas y ciencias, desarrollada por la National Assessment of Educational Progress de Estados Unidos, entre escolares españoles de 13 años, los chicos muestran un mejor rendimiento en matemáticas que las chicas, haciendo esta afirmación con un margen de error muy pequeño (del 5 %). Nos apresuramos a decir, claro está, que el informe no afirma que los niños tengan una mayor aptitud o una mayor capacidad para las matemáticas, sino que "probablemente" estos resultados son la consecuencia de unos determinados (y erróneos) comportamientos sociales. En todo caso, el lector o lectora estará de acuerdo conmigo en que es interesante tener muy claro qué significa el que la probabilidad de error ante esa

afirmación sea 0'05. Una respuesta completa deberá postergarse hasta el capítulo 7, en donde se describan con detalle las técnicas utilizadas en dicho informe, aunque el concepto de probabilidad que allí se utilice será el que aquí se va a estudiar.

Así pues, es corriente hablar de la probabilidad de un suceso, entendiendo como tal un número entre 0 y 1, de forma que si éste es cercano a 0 (a l), el suceso tiene poca (mucha) probabilidad de ocurrir o haber ocurrido, aunque ya en el ejemplo anterior hablábamos, por un lado, de una probabilidad científica de que el informe estuviera equivocado, y, por otro, de unas " probables" causas a estos resultados.Vemos, pues, que conviene precisar en cada caso de qué se está hablando, tratando de evitar afirmaciones tan comunes en los medios de comunicación como la de "... mañana es posible que llueva pero no es probable...".

En este apartado trataremos de precisar que se entiende por la probabilidad de que algo ocurra o haya ocurrido, estudiaremos también algunas de sus principales propiedades, y daremos algunas reglas de cómo poder calcularla en determinadas situaciones.