internacionalizaciÓn en el sector … ppt...cereales balanza comercial (años 2008-2015) ranking de...

TRANSCRIPT

INTERNACIONALIZACIÓN EN EL SECTOR

AGROALIMENTARIO

Esperanza Orellana Moraleda

15 de abril de 2016

Esperanza Orellana Moraleda

Subdirectora General de Promoción AlimentariaMinisterio de Agricultura, Alimentación y Medio Ambiente

ESTRATEGIAS DE INTERNACIONALIZACIÓN

2

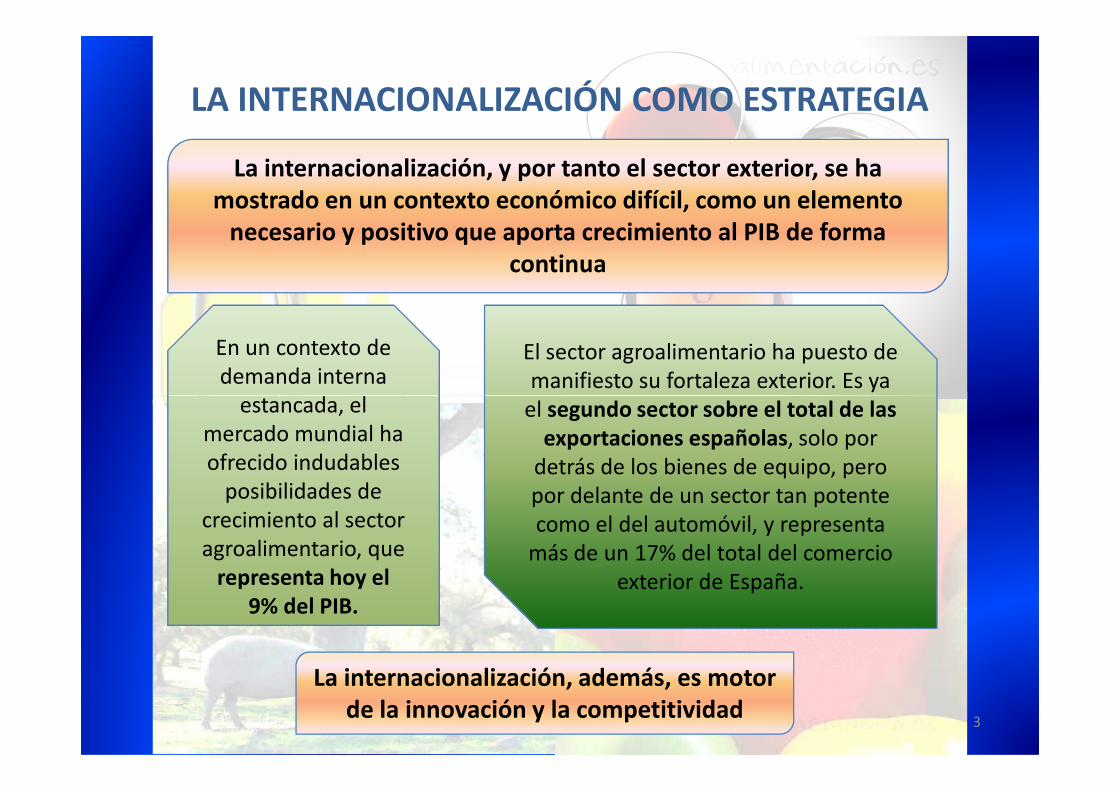

LA INTERNACIONALIZACIÓN COMO ESTRATEGIA

La internacionalización, y por tanto el sector exterior, se ha mostrado en un contexto económico difícil, como un elemento

necesario y positivo que aporta crecimiento al PIB de forma continua

En un contexto de

demanda interna

estancada, el

El sector agroalimentario ha puesto de

manifiesto su fortaleza exterior. Es ya

el segundo sector sobre el total de las

3

La internacionalización, además, es motor de la innovación y la competitividad

estancada, el

mercado mundial ha

ofrecido indudables

posibilidades de

crecimiento al sector

agroalimentario, que

representa hoy el 9% del PIB.

el segundo sector sobre el total de las exportaciones españolas, solo por

detrás de los bienes de equipo, pero

por delante de un sector tan potente

como el del automóvil, y representa

más de un 17% del total del comercio

exterior de España.

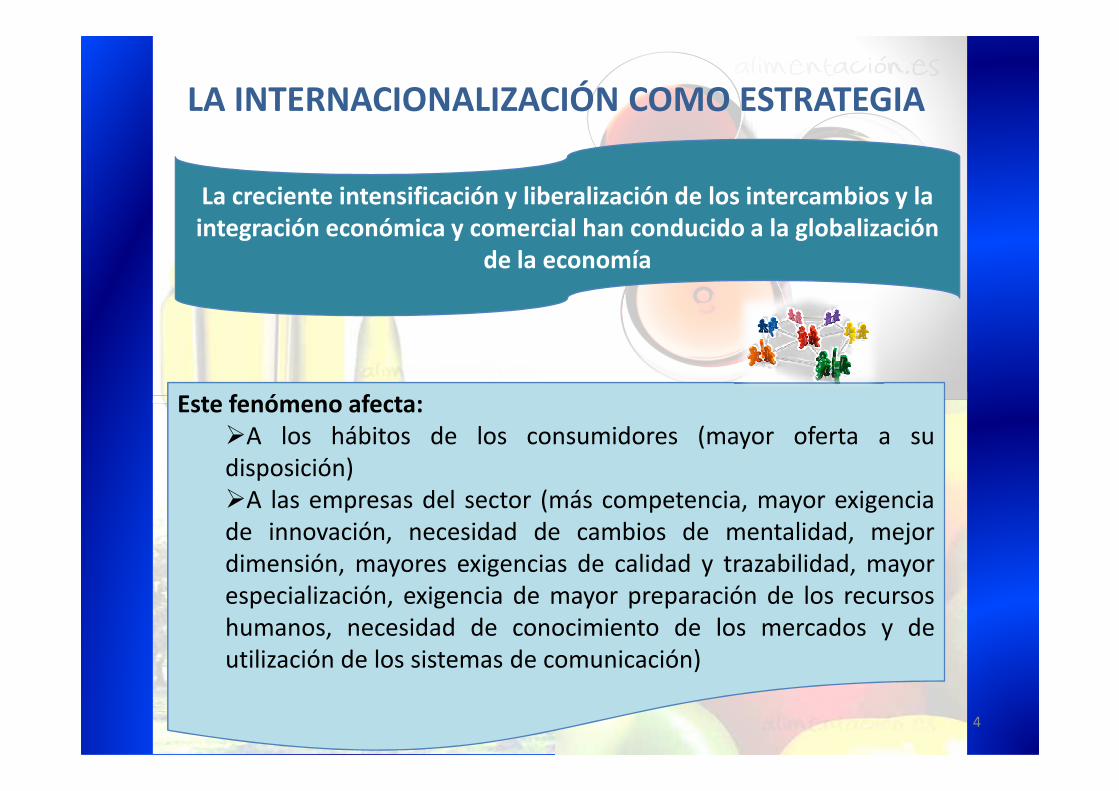

LA INTERNACIONALIZACIÓN COMO ESTRATEGIA

Este fenómeno afecta:

La creciente intensificación y liberalización de los intercambios y la integración económica y comercial han conducido a la globalización

de la economía

4

Este fenómeno afecta:�A los hábitos de los consumidores (mayor oferta a su

disposición)

�A las empresas del sector (más competencia, mayor exigencia

de innovación, necesidad de cambios de mentalidad, mejor

dimensión, mayores exigencias de calidad y trazabilidad, mayor

especialización, exigencia de mayor preparación de los recursos

humanos, necesidad de conocimiento de los mercados y de

utilización de los sistemas de comunicación)

LA INTERNACIONALIZACIÓN COMO ESTRATEGIA

Las empresas agroalimentarias pueden encontrar obstáculos aeste proceso:

•Financieros

•Comerciales por debilidades intrínsecas

•Logísticos

•Culturales/lingüísticos

•Normativos (gobiernos de los mercados de destino), por

5

•Normativos (gobiernos de los mercados de destino), por

barreras arancelarias y no arancelarias

Las Administraciones debemos trabajar coordinadamente para impulsar este proceso y

eliminar estos obstáculos en la medida de lo posible

LA INTERNACIONALIZACIÓN COMO ESTRATEGIA

Diagnóstico sobre las necesidades de la empresa agroalimentaria española (MAGRAMA 2012)

�Necesidad de consolidación de mercados tradicionales y

apertura de nuevos mercados

�Necesidad de eliminar barreras comerciales

�Necesidad de coordinación y colaboración de los distintos

organismos públicos

6

El Ministerio de Agricultura Alimentación y Medio Ambiente, en coordinación con otros ministerios e instituciones, impulsa una estrategia

que incida en estos puntos

organismos públicos

�Necesidad de mejorar la información

�Necesidad de mejorar la dimensión empresarial

�Necesidad de marketing y Promoción

�Desarrollo y adaptación del producto al mercado de destino

EJE 1. COORDINACIÓN

EJE 1. COORDINACIÓN

1.1. Mejorar la coordinación y colaboración entre los Departamentos Ministeriales

1.1. Mejorar la coordinación y colaboración entre los Departamentos Ministeriales

EJE 2. INFORMACIÓN Y FORMACIÓN

EJE 2. INFORMACIÓN Y FORMACIÓN

2.1. Impulsar la formación especializada en internacionalización

2.2. Facilitar el acceso a la gestión electrónica

2.1. Impulsar la formación especializada en internacionalización

2.2. Facilitar el acceso a la gestión electrónica

EJE 3. APOYO A LA EXPORTACIÓN Y A LA IMPLANTACIÓN EN EL

EXTERIOR

EJE 3. APOYO A LA EXPORTACIÓN Y A LA IMPLANTACIÓN EN EL

EXTERIOR

3.1. Potenciar y mejorar la coordinación en el ámbito de la promoción exterior

3.2 Definición de estrategias

3.1. Potenciar y mejorar la coordinación en el ámbito de la promoción exterior

3.2 Definición de estrategias

EJE 4. APERTURA DE MERCADOS

EJE 4. APERTURA DE MERCADOS

4.1. Eliminación de barreras arancelarias y no arancelarias

4.2. Defensa ante prácticas comerciales desleales

4.1. Eliminación de barreras arancelarias y no arancelarias

4.2. Defensa ante prácticas comerciales desleales

OBJETIVOSOBJETIVOS

GRUPO DE TRABAJO PARA LA INTERNACIONALIZACIÓNDEL SECTOR AGROALIMENTARIO (GTISA) - 2013

LÍNEAS ESTRATÉGICAS

7

Ministeriales

1.2. Mejorar la coordinación y colaboración con las CCAA

1.3. Mejorar la coordinación y colaboración con las organizaciones y asociaciones sectoriales

1.4. Simplificar trámites administrativos y mejorar los servicios

Ministeriales

1.2. Mejorar la coordinación y colaboración con las CCAA

1.3. Mejorar la coordinación y colaboración con las organizaciones y asociaciones sectoriales

1.4. Simplificar trámites administrativos y mejorar los servicios

2.2. Facilitar el acceso a la gestión electrónica

2.3. Mejorar el conocimiento sobre el grado de internacionalización de las empresas agroalimentarias

2.4. Mejorar el conocimiento sobre los mercados exteriores

2.2. Facilitar el acceso a la gestión electrónica

2.3. Mejorar el conocimiento sobre el grado de internacionalización de las empresas agroalimentarias

2.4. Mejorar el conocimiento sobre los mercados exteriores

3.2 Definición de estrategias de actuación

3.3 Mejorar la disponibilidad de recursos económicos para la inversión y los riesgos financieros

3.4. Apoyo a la presencia y adjudicación de licitaciones internacionales

3.5. Incrementar la base exportadora

3.6. Incrementar la capacidad exportadora

3.2 Definición de estrategias de actuación

3.3 Mejorar la disponibilidad de recursos económicos para la inversión y los riesgos financieros

3.4. Apoyo a la presencia y adjudicación de licitaciones internacionales

3.5. Incrementar la base exportadora

3.6. Incrementar la capacidad exportadora

4.2. Defensa ante prácticas comerciales desleales

4.3. Defensa de los derechos de propiedad intelectual

4.4. Acuerdos con países terceros

4.2. Defensa ante prácticas comerciales desleales

4.3. Defensa de los derechos de propiedad intelectual

4.4. Acuerdos con países terceros

GRUPOS DE TRABAJO DEL COMITÉ CONSULTIVO SECTORIAL DEL GTISA

GRUPOS DE TRABAJO SECTORIALESCarnes

Frutas y Hortalizas

Vino

Aceites y aceitunas

Productos de la pesca

Sector lácteo

8

GRUPOS DE TRABAJO HORIZONTALESPromoción

Gastronomía

Toda la información en http://www.magrama.gob.es/es/ministerio/planes-estrategias/lineas-estrategicas-para-la-internacionalizacion-del-sector-agroalimentario/

DATOS COMERCIO EXTERIOR 2015

CONJUNTO DE LA ACTIVIDAD ECONÓMICA

Exportaciones 250.241 millones €

Importaciones 274.415 millones €

SALDO EXPORTADOR -24.174 millones €

(descenso del 49 %

respecto a 2011)

9

SECTOR AGROALIMENTARIO Y PESQUERO

Exportaciones 44.065 millones €

Importaciones 34.255 millones €

SALDO EXPORTADOR 9.810 millones €

(incremento del 226 %

con respecto a 2011)

España es el 4º país

exportador de la UE y el

8º del mundo

respecto a 2011)

DATOS PROVISIONALES DEL AÑO 2015

Saldo comercial positivo (más de 9.800 M€), lo que supone un 4 % más

que en 2014

Nuevo récord de exportaciones con más de 44.065 M€ en el año 2015

Las exportaciones han crecido un 7,5 % con respecto a 2014

10

PRINCIPALES SECTORES EXPORTADORES

VARIACIÓN INTERANUAL (2014-2015)

CARNES + 9,6 %

HORTALIZAS + 6,9 %

FRUTAS + 5,8 %

ACEITES + 3,1 %

BEBIDAS + 1,1 %

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014 Año 2015

Exportaciones 27175 26822 29393 32037 37891 39579 40830 44054

Importaciones 26555 24595 26439 28927 30898 30658 31087 34165

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000M

illo

ne

s €

SECTOR AGROALIMENTARIO Y PESQUEROExportaciones / importaciones (años 2008-2015)

En estos últimos 4

años (2012, 2013, 2014 y 2015) se han revisado

160 acuerdos, que

mejoran las condiciones

de exportación

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014 Año 2015

Balanza comercial 620 2228 2954 3111 6993 8920 9742 9889

0

2000

4000

6000

8000

10000

12000

Mill

on

es

€

SECTOR AGROALIMENTARIO Y PESQUEROBalanza comercial (años 2008-2015)En estos

últimos 4 años

(2012, 2013, 2014 y 2015) se

han negociado 336

nuevos certificados

de exportación

exportación

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014

Exportaciones 2476 2427 2567 2504 2948 2957 3235

Importaciones 464 427 470 172 172 195 232

0

500

1000

1500

2000

2500

3000

3500M

illo

ne

s €

CARNE DE PORCINO Exportaciones / importaciones (años 2008-2014)

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014

Balanza comercial 2012 2000 2097 2331 2777 2762 3003

0

500

1000

1500

2000

2500

3000

3500

Mill

on

es

€

CARNE DE PORCINOBalanza comercial (años 2008-2014)

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014

Exportaciones 1834 1628 1962 1949 2019 2117 2895

Importaciones 136 110 101 98 133 347 145

0

500

1000

1500

2000

2500

3000

3500M

ilon

es

€

ACEITE DE OLIVAExportaciones / importaciones (años 2008-2014)

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014

Balanza comercial 1698 1519 1861 1850 1886 1771 2751

0

500

1000

1500

2000

2500

3000

Mill

on

es

€

ACEITE DE OLIVA Balanza comercial (años 2008-2014)

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014

Exportaciones 1956 1896 1913 2220 2454 2633 2562

Importaciones 228 126 124 129 166 183 148

0

500

1000

1500

2000

2500

3000M

illo

ne

s €

VINOExportaciones / importaciones (años 2008-2014)

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014

Balanza comercial 1728 1770 1789 2091 2288 2449 2414

0

500

1000

1500

2000

2500

3000

Mill

on

es

€

VINO Balanza comercial (años 2008-2014)

Año

2008

Año

2009

Año

2010

Año

2011

Año

2012

Año

2013

Año

2014

Año

2015

Exportaciones 8753 8875 9484 9451 10829 11815 11748 13552

Importaciones 2463 2164 2405 2411 2571 2866 2945 3514

0

2000

4000

6000

8000

10000

12000

14000

16000M

illo

ne

s €

FRUTAS Y HORTALIZASExportaciones / importaciones (años 2008-2015)

Año

2008

Año

2009

Año

2010

Año

2011

Año

2012

Año

2013

Año

2014

Año

2015

Balanza comercial 6290 6711 7080 7040 8259 8948 8804 10037

0

2000

4000

6000

8000

10000

12000

Mill

on

es

€

FRUTAS Y HORTALIZASBalanza comercial (años 2008-2015)

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014 Año 2015

Exportaciones 2387 2219 2449 2799 2980 2946 2993 2545

Importaciones 4947 4292 4919 5203 4959 4839 5220 4974

0

1000

2000

3000

4000

5000

6000M

illo

ne

s €

PESCADOExportaciones / importaciones (años 2008-2015)

16

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014 Año 2015

Balanza comercial -2560 -2074 -2470 -2404 -1979 -1893 -2227 -2428

-3000

-2500

-2000

-1500

-1000

-500

0

Mill

on

es

€

PESCADOBalanza comercial (años 2008-2015)

Año

2008

Año

2009

Año

2010

Año

2011

Año

2012

Año

2013

Año

2014

Año

2015

Exportaciones 243 172 367 422 367 450 400 414

Importaciones 3232 2582 1808 2469 2985 2319 2362 2722

0

500

1000

1500

2000

2500

3000

3500M

illo

ne

s €

CEREALESExportaciones / importaciones (años 2008-2015)

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012 Año 2013 Año 2014 Año 2015

Balanza comercial -2989 -2410 -1441 -2047 -2619 -1869 -1962 -2308

-3500

-3000

-2500

-2000

-1500

-1000

-500

0

Mill

on

es

€

CEREALESBalanza comercial (años 2008-2015)

RANKING DE PRODUCTOS EXPORTADOS EN 2015

RANKING PRODUCTOS EXPORTADOSVALOR

(millones €)

1º FRUTOS COMESTIBLES 8.147

2º LEGUMBRES Y HORTALIZAS 5.405

18

3º CARNES Y DESPOJOS 4.601

4º BEBIDAS 3.933

5º GRASAS Y ACEITES 3.621

RANKING DE PRODUCTOS IMPORTADOS EN 2015

RANKING PRODUCTOS IMPORTADOSVALOR

(millones €)

1º PESCADO 4.974

2º CEREALES 2.722

3º FRUTOS COMESTIBLES 2.507

19

3º FRUTOS COMESTIBLES 2.507

4º GRASAS Y ACEITES 2.245

5º SEMILLAS OLEAGINOSAS 2.109

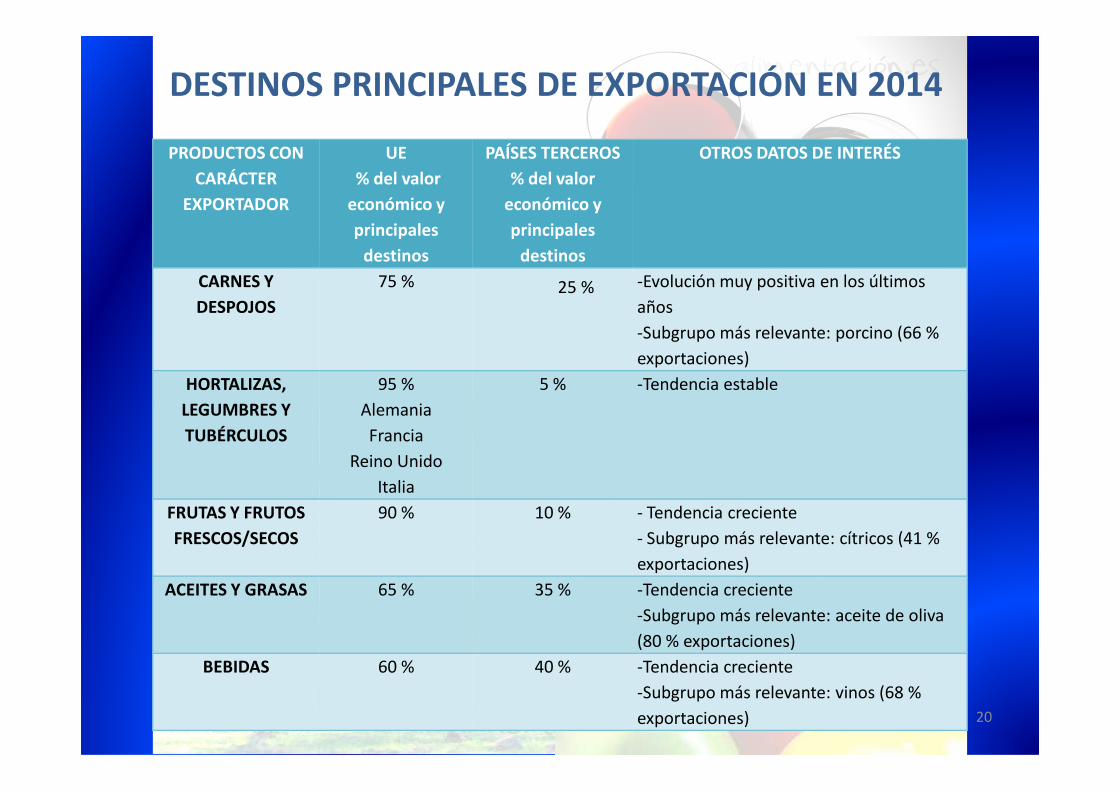

PRODUCTOS CON

CARÁCTER

EXPORTADOR

UE

% del valor

económico y

principales

destinos

PAÍSES TERCEROS

% del valor

económico y

principales

destinos

OTROS DATOS DE INTERÉS

CARNES Y

DESPOJOS

75 % 25 % -Evolución muy positiva en los últimos

años

-Subgrupo más relevante: porcino (66 %

exportaciones)

HORTALIZAS, 95 % 5 % -Tendencia estable

DESTINOS PRINCIPALES DE EXPORTACIÓN EN 2014

20

LEGUMBRES Y

TUBÉRCULOS

Alemania

Francia

Reino Unido

Italia

FRUTAS Y FRUTOS

FRESCOS/SECOS

90 % 10 % - Tendencia creciente

- Subgrupo más relevante: cítricos (41 %

exportaciones)

ACEITES Y GRASAS 65 % 35 % -Tendencia creciente

-Subgrupo más relevante: aceite de oliva

(80 % exportaciones)

BEBIDAS 60 % 40 % -Tendencia creciente

-Subgrupo más relevante: vinos (68 %

exportaciones)

POLÍTICA DE PROMOCIÓN COMO INSTRUMENTO

DE LA INTERNACIONALIZACIÓN

POLÍTICA DE PROMOCIÓN COMO INSTRUMENTO DE LA

INTERNACIONALIZACIÓN

21

DE LA INTERNACIONALIZACIÓNINTERNACIONALIZACIÓN

LA “ORIENTACIÓN AL MERCADO”

…¿QUÉ RETOS SE PLANTEAN?

“En el ámbito comunitario, un gran número de medidas de mercado, que

hasta ahora eran los principales instrumentos de la PAC, hoy apenas

representan una red de seguridad utilizada únicamente en casos de

fuerte bajada de precios”

El mercado es quien debe retribuir a los agricultores, y para ello es

imprescindible que conozca los productos. LA PROMOCIÓN ES CLAVE

Por ello, los presupuestos de la UE y del MAGRAMA destinados a la

promoción se han incrementado en los últimos años:

�Presupuesto UE para programas de información y promoción se

incrementa gradualmente desde los 60M € de 2015 hasta alcanzar los

200M € en el 2019. Este año 115 M€ para la toda la UE.

�Presupuesto UE para promoción del vino: 50 M€ solo para España

�Presupuesto MAGRAMA para promoción: 11,5 M€ (2016) 22

imprescindible que conozca los productos. LA PROMOCIÓN ES CLAVE

POLÍTICA DE PROMOCIÓN COMO INSTRUMENTO DE LAS POLÍTICAS AGRARIAS

� Dar a conocer nuestros productos agroalimentarios:

o Especificidades

o Variedad

o Calidad

o Propiedades

23

o Propiedades

� Incentivar su consumo

MEDIDAS DE PROMOCIÓN

MEDIDAS DE PROMOCIÓN EN EL ÁMBITO DE LA PAC Y LA PCC• Vino (PASVE)

• Información y promoción de

productos agrícolas (R.

Horizontal)

• Programas escolares (Fruta

MEDIDAS NACIONALES/INSTITUCIONALES

• Mercado interior

•Mercados internacionales (Ej.

Campaña con Rafa Nadal)

• Premios

• Ferias y eventos internacionales.

24

• Programas escolares (Fruta

y verdura y leche)

• Productos pesqueros y de la

acuicultura (FEMP)

MEDIDAS SECTORIALES• Financiadas con la

Extensión de norma de las

interprofesionales

• Otras (Acciones de

promoción de FIAB, FEV,

asociaciones,

cooperativas…)

RETOS

�Importancia exportadora de algunos sectores: El reto del valor

SECTORVALOR

(millones €)

AÑO 2015

% VARIACIÓN

VALOR

AÑOS 2013-

2015

CANTIDAD

(miles t)

AÑO 2015

% VARIACIÓN

CANTIDAD

AÑOS 2013-2015

25

2015

FRUTAS 7134 13 % 7632 8 %

HORTALIZAS 4839 9 % 5205 9 %

CARNES 4082 17 % 1877 28 %

ACEITE DE OLIVA Y

ACEITUNA DE MESA

3475 29 % 1241 9 %

VINO 2671 2 % 2474 31 %25

RETOS

�La diversificación de destinos

26

RETOS

�Modelos de exportación más estratégicos y menos reactivos

�Innovar

�Formación y conocimiento de los mercados

27

�Formación y conocimiento de los mercados

�Administraciones� profundizar en la coordinación y también con el sector

�Potenciar la “Marca España”/trabajar la imagen país.

Promoción

�Profundizar en regulaciones favorables

�Continuar la remoción de barreras.

Muchas gracias

por su atención

28

por su atención